- Компенсации за использование личного транспорта работников

- Настройка субконто счета 10.03.1 «Топливо»

- Как рассчитать положенную компенсацию на ГСМ?

- Учёт по картам

- Налоговый учет

- Соглашение о покрытии расходов

- Документы

- Оформляем условие о компенсации за использование автомобиля и возмещении расходов, связанных с его использованием

- Соглашение о использовании транспорта работника

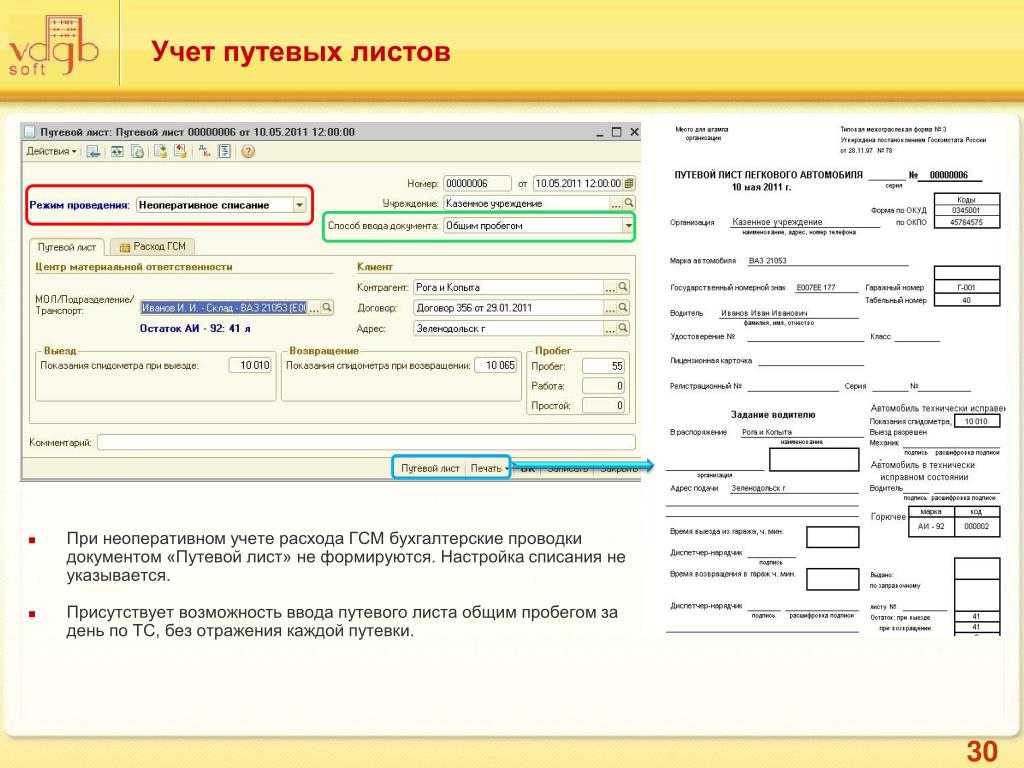

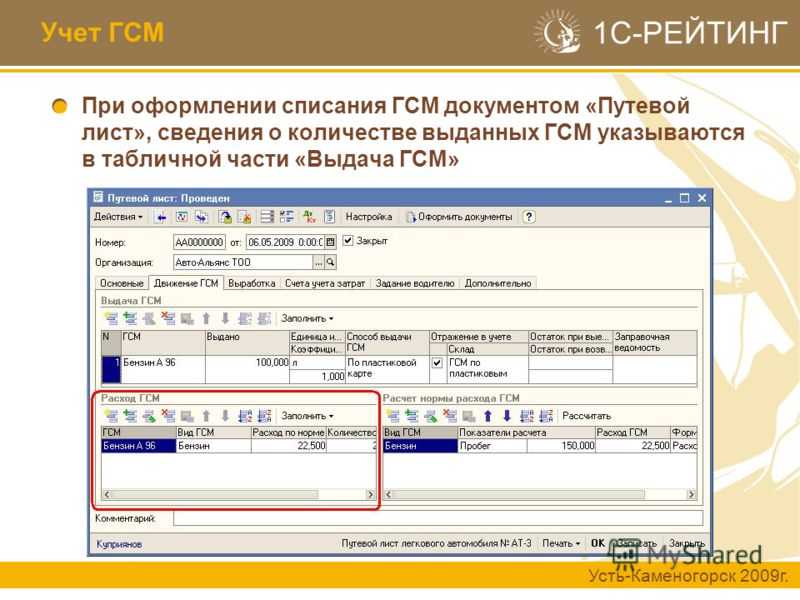

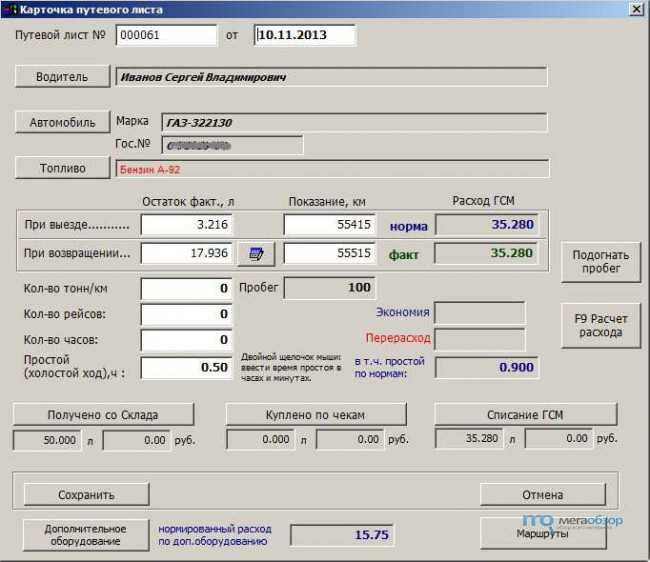

- Списание ГСМ в 1С 8.3

- Величина компенсации за использование личного автомобиля

- Учёт ГСМ при поступлении по авансовому расчёту

Компенсации за использование личного транспорта работников

Статья 188 ТК РФ предписывает работодателю выплачивать компенсацию за использование личного имущества работника (в том числе и транспортных средств), а также возмещать расходы, связанные с его эксплуатацией. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Нормы компенсаций, установленные Постановлением Правительства РФ от 08.02.2002 N 92, приведены в таблице. Суммы, выплачиваемые работнику в пределах утвержденных лимитов, не облагаются страховыми взносами во внебюджетные фонды, НДФЛ и уменьшают базу по налогу на прибыль организаций (см. табл.).

|

Легковые автомобили с рабочим объемом двигателя |

Норма компенсации |

|

До 2000 куб. см включительно |

1200 |

|

Свыше 2000 куб. см |

1500 |

|

Мотоциклы |

600 |

Как видно из таблицы, суммы компенсаций, утвержденные Правительством РФ, невелики. Однако при выплате компенсации за использование личного автомобиля предполагается, что ее сумма должна покрывать все расходы на эксплуатацию транспортного средства. В настоящее время 1200 — 1500 руб. не могут покрыть все ежемесячные расходы по нормальной эксплуатации транспортного средства: несмотря на инфляцию, нормы с 2002 г. не индексировались.

Руководство предприятия может установить более высокую норму компенсационных выплат, однако превышение суммы компенсации над установленными лимитами не будет признаваться расходами в целях налогообложения прибыли (пп. 11 п. 1 ст. 264 НК РФ). Кроме того, возникнут вопросы, касающиеся взносов во внебюджетные фонды и НДФЛ с сумм превышения норм компенсационных выплат.

Контролирующие органы считают, что суммы превышения установленных норм облагаются НДФЛ (Письма УФНС России по г. Москве от 21.01.2008 N 28-11/4115, Минфина России от 03.12.2009 N 03-04-06-02/87).

Президиум ВАС РФ (Постановление от 30.01.2007 N 10627/06) придерживается иного мнения, считая, что рассматриваемые нормы установлены в целях исчисления налога на прибыль, поэтому не могут использоваться для исчисления НДФЛ. Тем не менее риск возникновения спора по данному вопросу можно оценивать как высокий.

Большую пользу при подготовке налогоплательщиком аргументов для судебного разбирательства может принести Письмо Минфина России от 23.12.2009 N 03-04-07-01/387 (доведенное до налоговых инспекций на местах Письмом ФНС России от 27.01.2010 N МН-17-3/15@). В нем указано следующее: поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в интересах работодателя и не предусматривает порядок их установления, то для целей применения п. 3 ст. 217 НК РФ следует руководствоваться положениями Трудового кодекса РФ.

Статья 188 ТК РФ предусматривает, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Таким образом, освобождению от налогообложения в соответствии с п. 3 ст. 217 НК РФ подлежат суммы компенсационных выплат, включая возмещение расходов, в связи с использованием личного имущества работника в интересах работодателя в соответствии с соглашением сторон трудового договора.

В отношении взносов в ПФР и Фонды медицинского страхования ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ определяет перечень компенсационных выплат, не подлежащих обложению страховыми взносами. В частности, не начисляются взносы на все виды установленных законодательством Российской Федерации компенсационных выплат, в том числе на выплаты, связанные с исполнением работником трудовых обязанностей, но только в пределах законодательно установленных норм. Таким образом, сумма превышения должна облагаться взносами.

В Письме Минздравсоцразвития России от 12.03.2010 N 550-19 содержатся совершенно иные выводы. В нем также дается ссылка на ст. 188 ТК РФ и подчеркивается, что размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Сумма компенсации, выплачиваемая сотруднику за использование личного транспорта в служебных целях, не подлежит обложению страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее сотрудником в соответствии с указанной нормой трудового законодательства.

Настройка субконто счета 10.03.1 «Топливо»

В рассматриваемом далее примере для оприходования топлива применяется один склад. Если у организации несколько транспортных средств, на каждое из них можно создать по складу, после чего обороты и остатки будут учитываться отдельно.

Начать настройку следует с ведения учёта на счёте 10.03.01 в разрезе складов. Для этого откройте данный счёт и установите галочку в поле «По складам» (показано на скриншоте ниже). Таким образом вы получите дополнительное субконто, а учёт на складах вести можно только по количеству, либо по количеству и сумме.

Попробуем перепровести созданные документы, изменив склад. После этого склад отобразится в проводках, и можно будет добавить субконто «Склады» при формировании оборотно-сальдовой ведомости.

В ОСВ же выделяется условный склад – новый созданный, в рассматриваемом случае это «Автомобиль».

Для того топлива, что было приобретено раньше, склад в ОСВ не указывается.

Остались вопросы по учёту ГСМ в 1С? Закажите консультацию наших специалистов!

Учет и списание спецодежды в 1С 8.3: пошаговая инструкция

Горячие клавиши в 1С предприятии и конфигураторе

Как рассчитать положенную компенсацию на ГСМ?

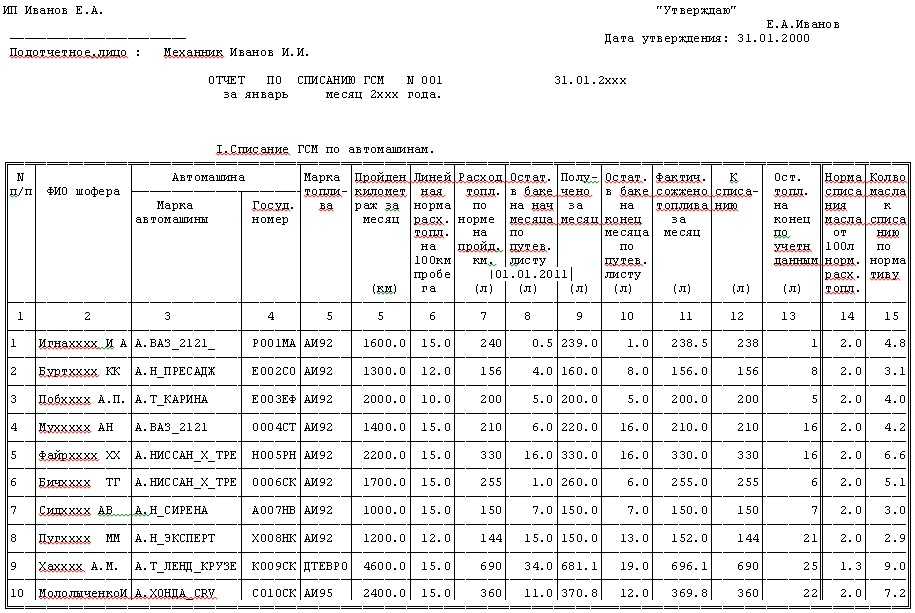

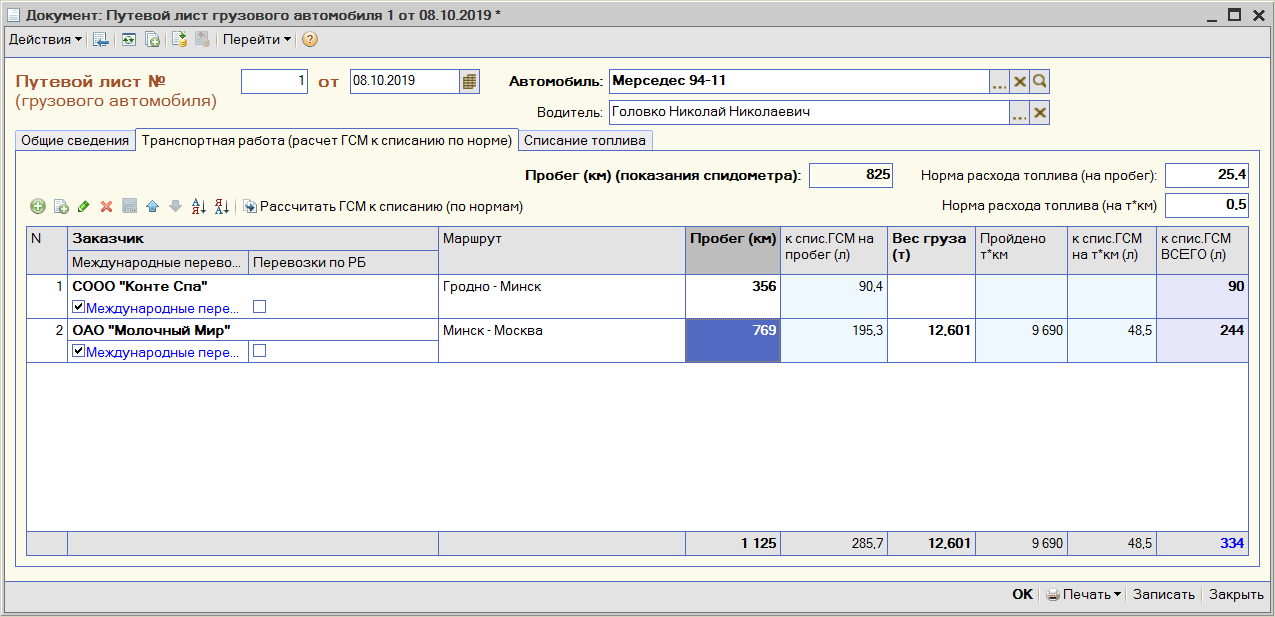

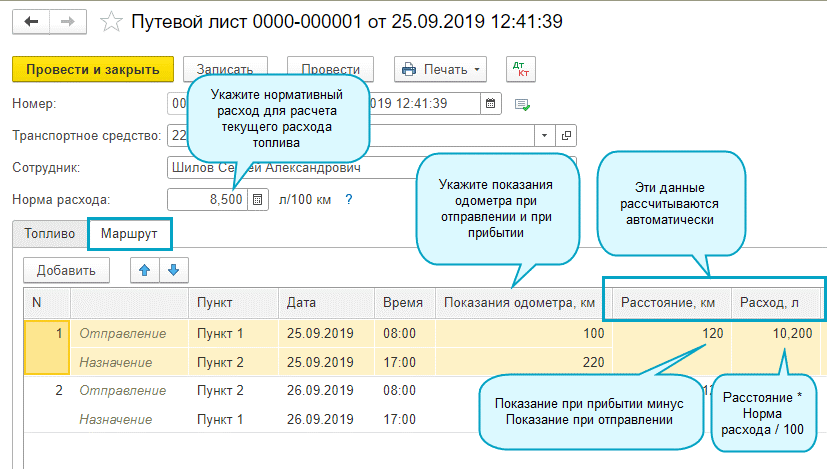

Расход топлива автотранспорта – это особенность конкретной марки машины и зависит от ее характеристик. Грузовой транспорт потребляет больше бензина (дизельного топлива), тормозной жидкости или масла. Значит, при расчете возмещения затрат учитываются марка автомобиля и расход топлива из расчета пробега в 100 километров. Эти характеристики указаны в техническом паспорте автомобиля. Можно брать фактический расход горючего, исходя из показаний спидометра автомобиля или GPS-навигатора. Также можно применить для расчета официально установленные нормы Министерства транспорта для данной марки авто.

На основании прилагаемого чека АЗС (дата на чеке должна соответствовать дате, указанной в заявлении на компенсацию) устанавливается цена за 1 литр бензина. При известном нормативе расхода бензина на 100 км устанавливают расход горючего машиной на 1 километр.

Учёт по картам

Чтобы платить картой, организация должна заключить с поставщиком договор, после чего будет оформлена специальная топливная карта. На такой карте есть сведения о том, какие нефтепродукты могут по ней приобретаться, в каких количествах, о сопутствующих услугах, а также объёме средств, которым можно оперировать для приобретения топлива и услуг.

Чаще всего карта предоставляется бесплатно с последующим возвратом. Но, если за неё полагается отдельная плата, то оприходование её стоимости оформляется в виде поступления услуги. Для этого нужно создать поступление «Услуги (акт)», зайдя через меню «Покупки» и «Поступление». Ниже это показано подробнее.

Топливная карта в таком случае учитывается на забалансовом счёте 006. Отражается она через меню «Операции» и далее «Операции, введённые вручную».

Если за изготовление карты платить не пришлось, она всё равно должна быть отражена на том же забалансовом счёте, просто указывается условная цена в один рубль.

По завершении месяца поставщик должен предоставить документы с указанием, сколько было приобретено топлива в литрах. На основании этих документов проводится учёт на счёте 10.03.1 «Топливо». Оформление проводится в меню «Покупки», далее «Поступление», через «Поступление товаров (накладная)».

Нужно создать новый документ с тем же названием, указать нужные данные, а также добавить строки в табличную часть «Товары» при помощи кнопки «Добавить» либо «Подбор». Также следует указать тип номенклатуры, то есть ГСМ.

В результате проведено оприходование ГСМ и сформирована проводка Дт. 10.3 – Кт. 60. Оформление покупки топлива по карте завершено.

Налоговый учет

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

Соглашение о покрытии расходов

Этот документ составляется в интересах работника. Он подтверждает договоренность между ним и работодателем. В документе отражаются сведения:

- характеристики машины;

- сумма и сроки выплат.

Иногда работодатели не предлагают составление соглашения, обходясь составлением приказа. Работник должен ознакомиться с приказом под роспись. Предпочтительнее соглашение составить. Этот документ поможет защитить права сотрудника при возникновении спорных ситуаций.

Образец соглашения о покрытии расходов за использование личного авто

При составлении письменной договоренности важно указать сумму компенсации и ее вид. Отдельной строкой прописываются выплаты, компенсирующие затраты на бензин и обслуживание

Нормативов, оговаривающих величину компенсации, законодательство не предусматривает. Эти вопросы решаются индивидуально на предприятии. Минфин и налоговая службы рекомендуют при расчетах учитывать частоту использования транспортного средства.

При расчете налоговых выплат, учитывается срок использования машины, насколько она изношена. За образец можно взять примеры:

- Сумму выплат рассчитывать по средней стоимости оплаты 1 км такси, принятой в городе.

- Взять за основу рассчитанную сумму амортизационных начислений.

Важно! Примерно рассчитать сумму амортизации можно, разделив рыночную стоимость автомобиля на срок полезного использования.

Документы

Документы для подтверждения статуса компенсаций для денежных средств:

- Трудовой договор (или приложение к нему) с соглашением о привлечении транспортного средства работника к использованию в интересах предприятия.

- Свидетельство о регистрации автомобиля (копия).

- Финансовые документы о затратах на приобретение ГСМ (чеки, накладные).

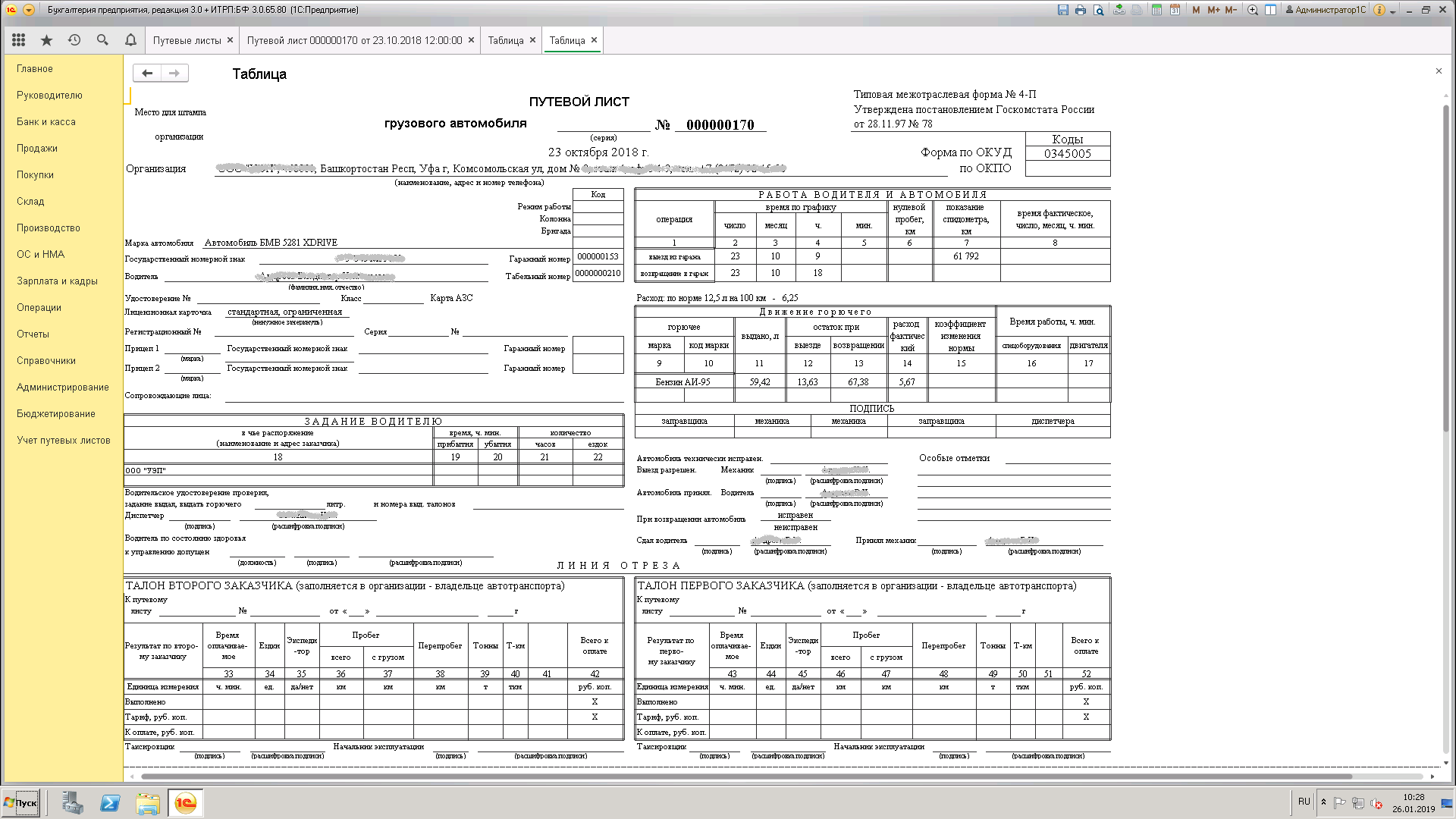

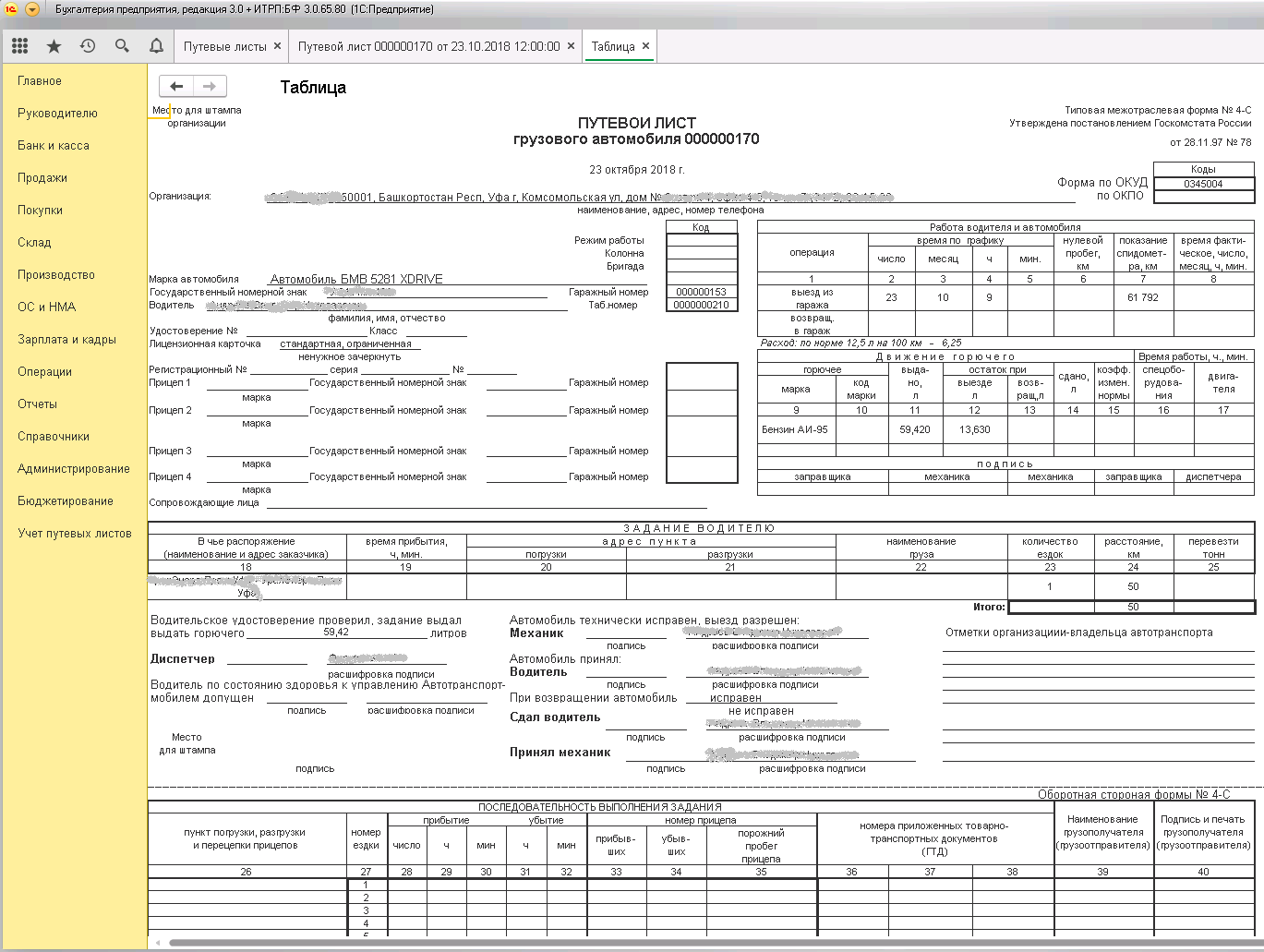

- Путевые листы или записи в «Журнале поездок по служебной необходимости» (если в договоре нет фиксированной суммы ежемесячной компенсации). В таких документах всегда указываются реквизиты компании, как и в любом первичном документе.

Компенсация сотрудникам, использующим личный транспорт, может быть произведена только после заключения соглашения, в котором работодатель и работник письменно оговаривают, что личное авто работника будут задействовать для выполнения служебных обязанностей. Есть два варианта, как оформить компенсацию ГСМ:

- Соглашение входит в трудовой договор.

- Соглашение об использовании автотранспорта оформляют отдельным документом.

Второй вариант более приемлем. Если условия соглашения перестают устраивать одну из сторон (подорожал бензин, изменилась марка автомобиля и пр.), договор компенсации ГСМ легче перезаключить.

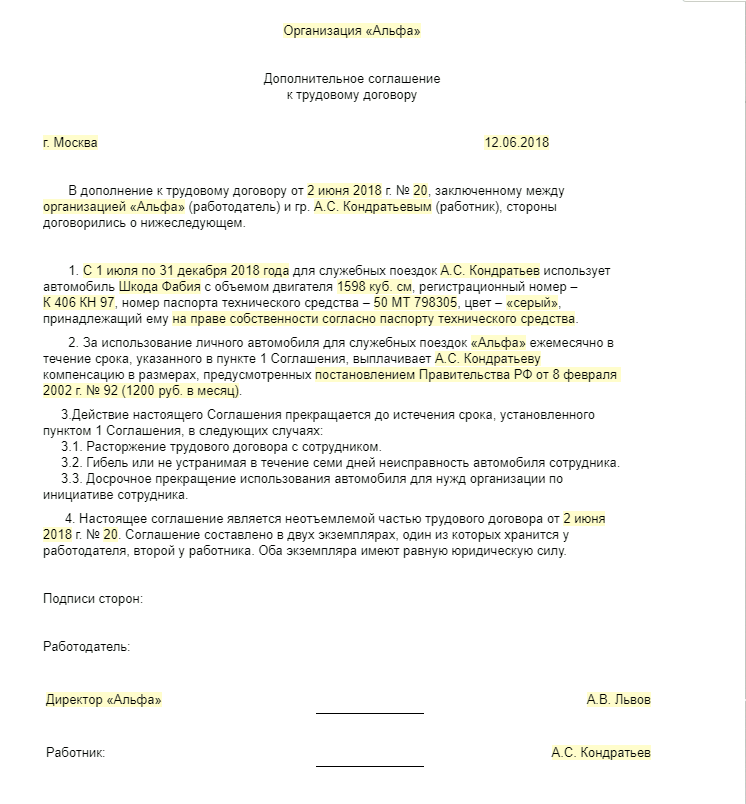

Оформляем условие о компенсации за использование автомобиля и возмещении расходов, связанных с его использованием

Допустим, при заключении трудового договора стороны договорились, что работник будет использовать свой автомобиль в служебных целях. В таком случае условия о компенсации за его использование и возмещении расходов, связанных с использованием автомобиля, должны быть прописаны в трудовом договоре.

Выглядеть это может следующим образом.

…

5.2. При использовании личного имущества Работника Работодатель обязан выплачивать ему компенсацию. Ее размер определяется соглашением сторон трудового договора и устанавливается приказом руководителя учреждения.

…

В процессе работы заключается дополнительное соглашение, в котором фиксируются точное наименование и марка автомобиля, реквизиты документов, подтверждающих право владения этим автомобилем (ПТС, свидетельство о государственной регистрации и т. д.), а также размер и порядок выплаты компенсации и виды расходов, которые будут компенсироваться. Приведем выдержку из дополнительного соглашения.

…

1. В соответствии со ст. 188 ТК РФ дополнить трудовой договор пунктами следующего содержания:

«5.3. С 01.09.2018 Работник при исполнении своих должностных обязанностей согласно должностной инструкции, связанных с разъездами для служебных целей, использует принадлежащее ему на праве собственности транспортное средство (свидетельство о государственной регистрации 52ОХ 123456) – легковой автомобиль марки «Форд Фокус» (Ford Focus) 1.4 МТ, год изготовления ТС 2013, рабочий объем двигателя 1 388 куб. см, государственный регистрационный знак Х110ТТ152RUS, идентификационный номер (VIN) ASNB22123U9A003789, цвет белый.

5.4. С 01.09.2018 Работнику выплачивается ежемесячная компенсация за использование личного транспортного средства в служебных целях в размере 1 200 (одна тысяча двести) руб., а также возмещаются расходы:

- на приобретение горюче-смазочных материалов согласно нормам расхода топлива и смазочных материалов, указанным в методических рекомендациях (утверждены Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р), на основании представленных чеков ККТ АЗС и путевых листов;

- на техническое обслуживание и текущий ремонт с учетом фактического времени эксплуатации транспортного средства и пробега для служебных целей, а также прочих факторов на основании дополнительного соглашения Сторон в каждом конкретном случае.

5.5. Работник в течение трех рабочих дней после окончания месяца использования автомобиля в служебных целях представляет отчет с отражением общей информации о времени использования и пробеге транспортного средства в служебных целях, а также расходов на приобретение горюче-смазочных материалов с приложением путевых листов и чеков ККТ АЗС. Работодатель утверждает отчет Работника в течение двух рабочих дней.

5.6. Компенсация за использование транспортного средства в служебных целях выплачивается в последний день месяца за текущий месяц использования, а возмещение расходов производится не позднее трех рабочих дней с даты утверждения Работодателем отчета Работника».

…

Для того чтобы работник смог получить компенсацию, издается приказ.

Соглашение о использовании транспорта работника

При заключении данного договора указываются такие пункты:

- Марка автомобиля и год выпуска.

- Регистрационные номера и объем двигателя.

- Размер компенсации ГСМ владельцу.

- Перечень других расходов по техническому обслуживанию транспорта.

- Каким образом и в какие сроки будет происходить компенсация затрат на ГСМ и др. расходы.

- Какие документы будут предоставляться владельцем автотранспорта (чеки, путевые листы или другое).

К договору прилагаются такие документы:

- Копия технического паспорта автомобиля.

- Копия «Свидетельства о гос. регистрации автомобиля».

- Копия страхового полиса ОСАГО (если сотрудник ездит по доверенности).

Компенсация ГСМ работнику не начисляется за период отпусков, отгулов и болезни.

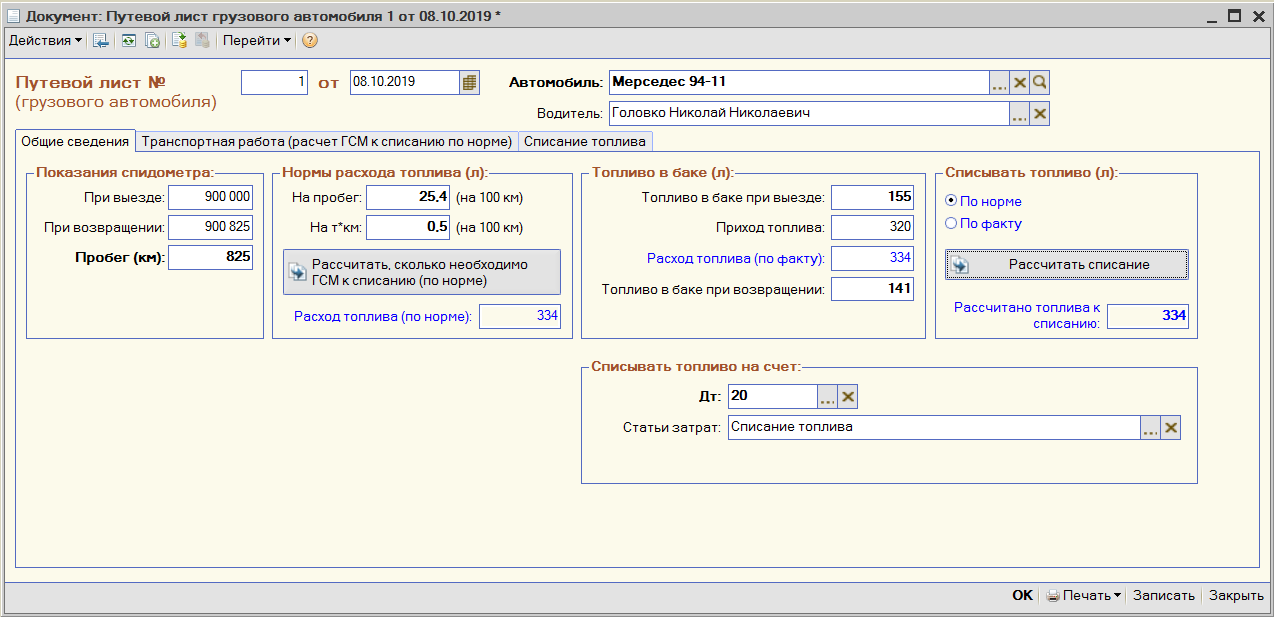

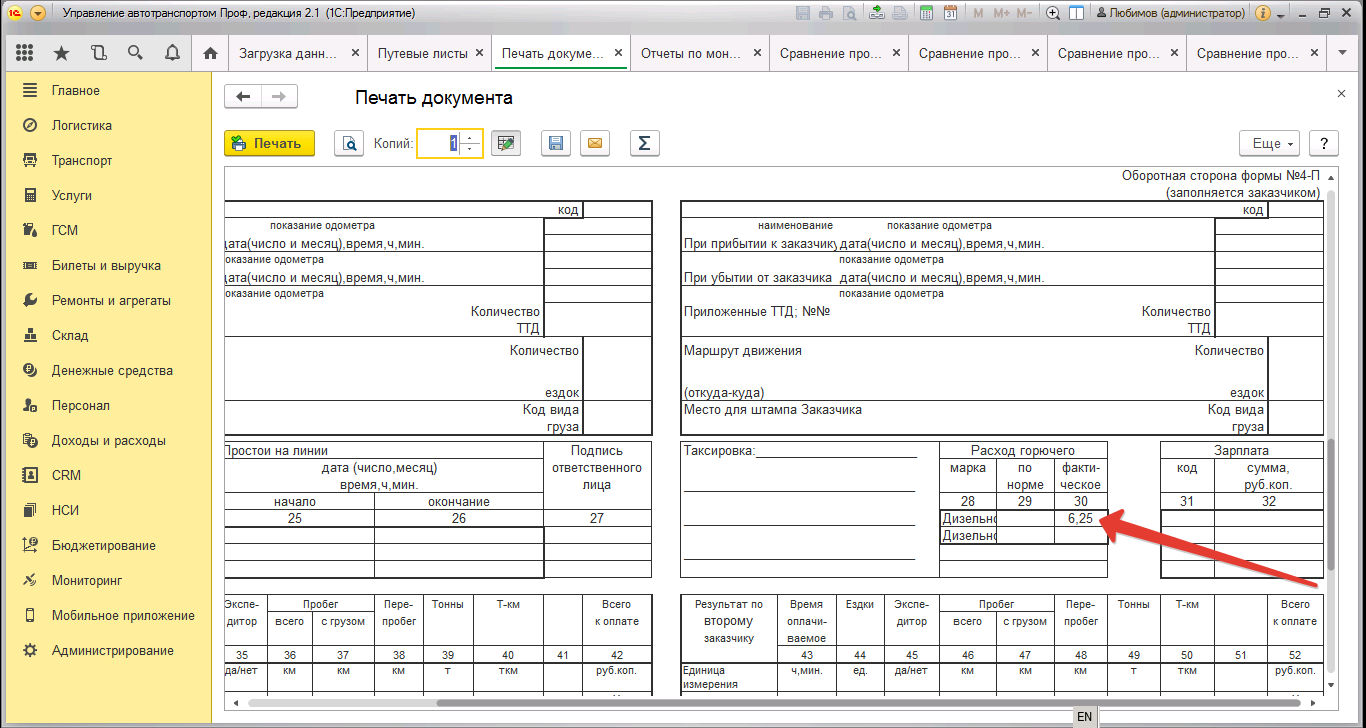

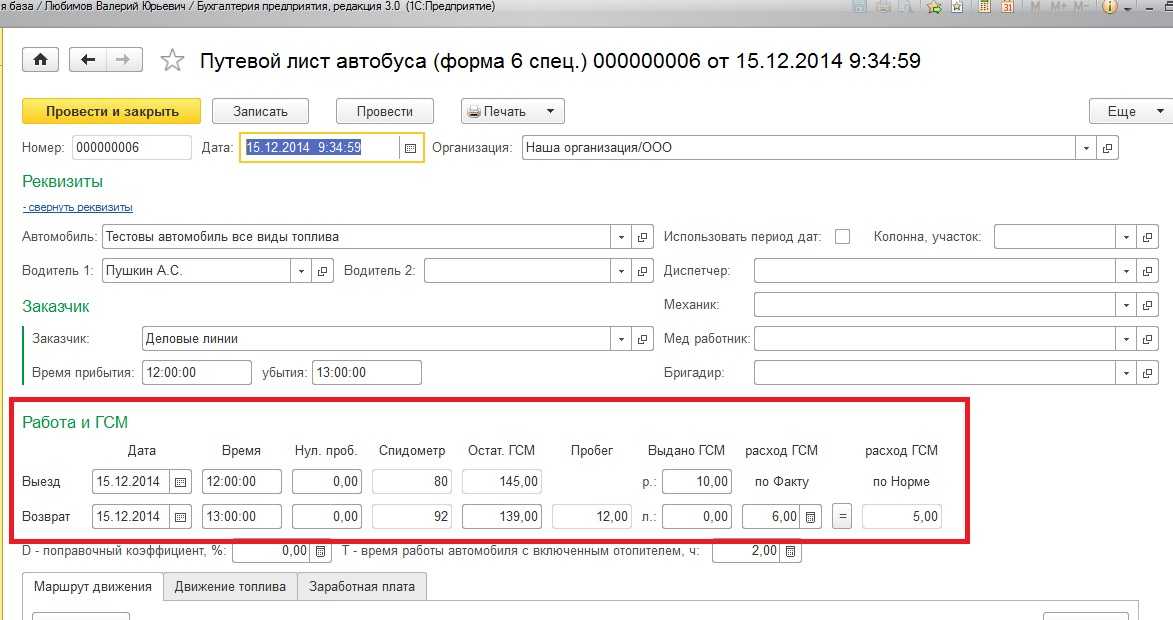

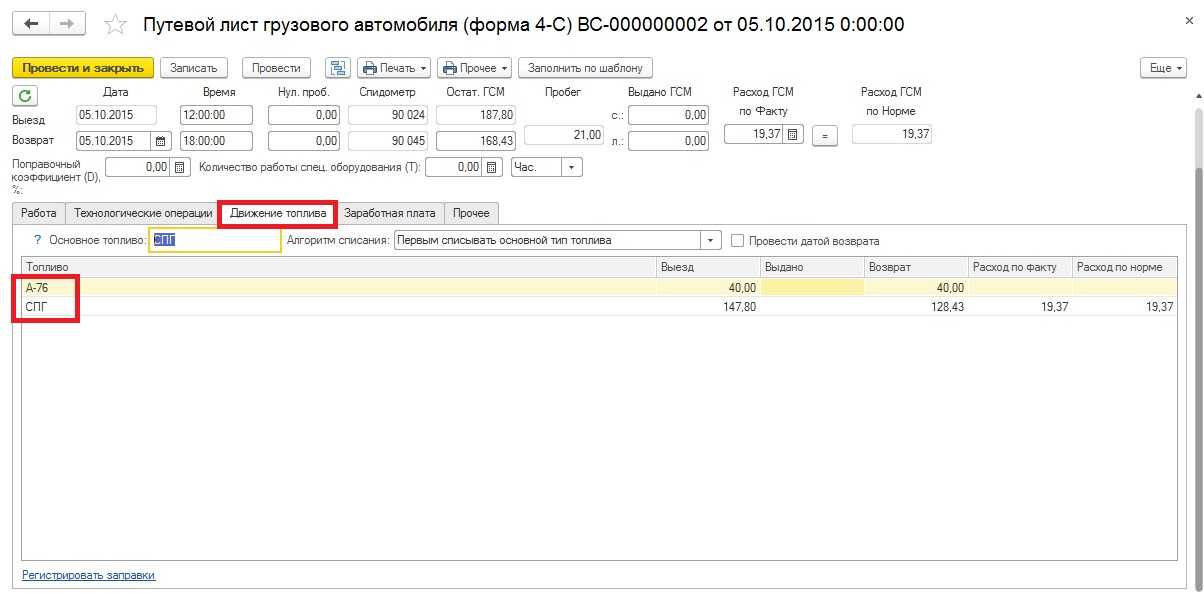

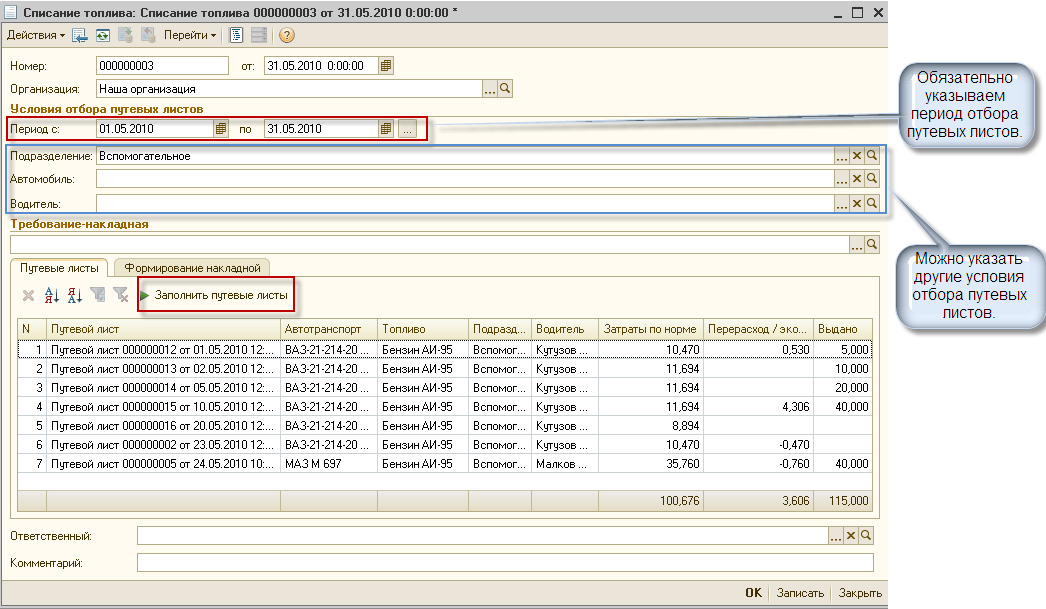

Списание ГСМ в 1С 8.3

В 1С 8.3 для учёта списания используются путевые листы. Сведения из них должны быть сверены с предоставленными сотрудником отчётами, в которых отражены данные из путевых листов и чеков АЗС.

Как бензин, так и любые другие ГСМ списываются при помощи документа «Требование-накладная» – на скриншоте ниже показано как его отыскать.

В нём нужно указать параметры ГСМ, а также счёт, на который они будут списываться – это выполняется с помощью выделенных на следующем скриншоте кнопок «Подбор» и «Добавить». Сам счёт списания определяется тем, какую деятельность ведёт организация. Так, для торгового предприятия это 44.01, а при списании на общехозяйственные нужды 26. Если на закладке «Материалы» установить галочку как показано ниже, то счета можно будет указывать на строке с номенклатурой. Если она не установлена, заполнять их потребуется на отдельной закладке.

Стоимость списываемого на затраты при проведении требования-накладной бензина учитываться будет по средней.

На основании авансового отчёта этот документ тоже может быть сформирован. Нужно открыть отчёт, либо весь журнал с ними, нажать кнопку «Создать на основании» и выбрать документ.

Если возникнут ещё вопросы относительно того, как проводить списание ГСМ, вы можете обратиться к нашим специалистам по работе с 1С 8.3 – они всегда готовы проконсультировать вас.

Величина компенсации за использование личного автомобиля

Сумма компенсации устанавливается путем переговоров сотрудника и работодателя.

ВАЖНО! Размер компенсации может быть установлен в твердой сумме, а может исчисляться исходя из количества поездок

При этом следует учитывать тот факт, что расходы такого рода подлежат нормированию. Максимальная сумма выплаты, в соответствии с постановлением Правительства №92 от 08.02.2002 года, составляет:

- Для автомобилей с двигателем до 2000см3 – 1200 рублей ежемесячно

- Для автомобилей с двигателем более 2000см3 – 1500 рублей ежемесячно

- Если работник использует в работе мотоцикл, то максимальная сумма компенсации составит 600 рублей

При расчете величины возмещения большую роль играют также:

- «возраст» машины. От него зависит сколько времени может использоваться автомобиль и каков его износ

- Насколько интенсивно будет использоваться автомобиль. Чем выше интенсивность, тем больше сумма компенсации

- Стоимость используемого топлива и обслуживания автомобиля. Сумму, которая будет потрачена на ремонт можно посчитать исходя из данных предыдущего периода, в расчете на месяц

Приведем пример. За прошедший год сотрудник потратил на ремонт и содержание автомобиля 24000 рублей. Таким образом, ежемесячно на эти цели в текущем году буде предусмотрено:

24000 рублей / 12 месяцев = 2000 рублей в месяц

Эта сумма войдет в общую сумму компенсации за использование личной машины сотрудника.

Стоит помнить, что величина такой компенсации должна находиться в разумных пределах, иначе у контролирующих органов возникнут вопросы.

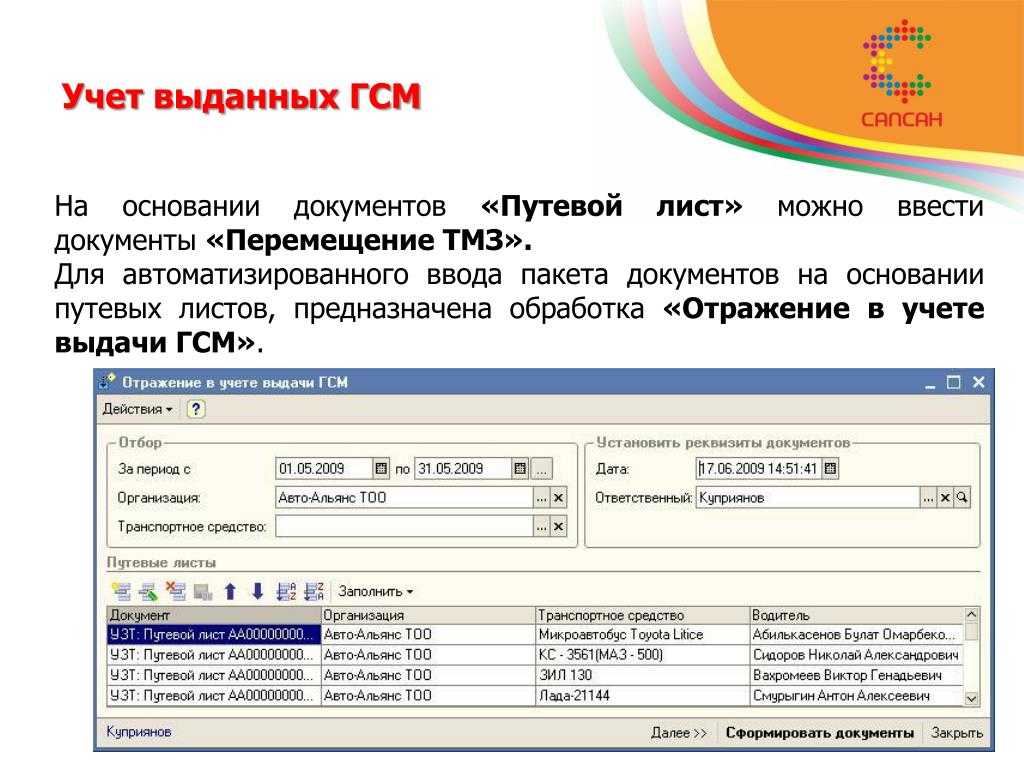

Учёт ГСМ при поступлении по авансовому расчёту

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».