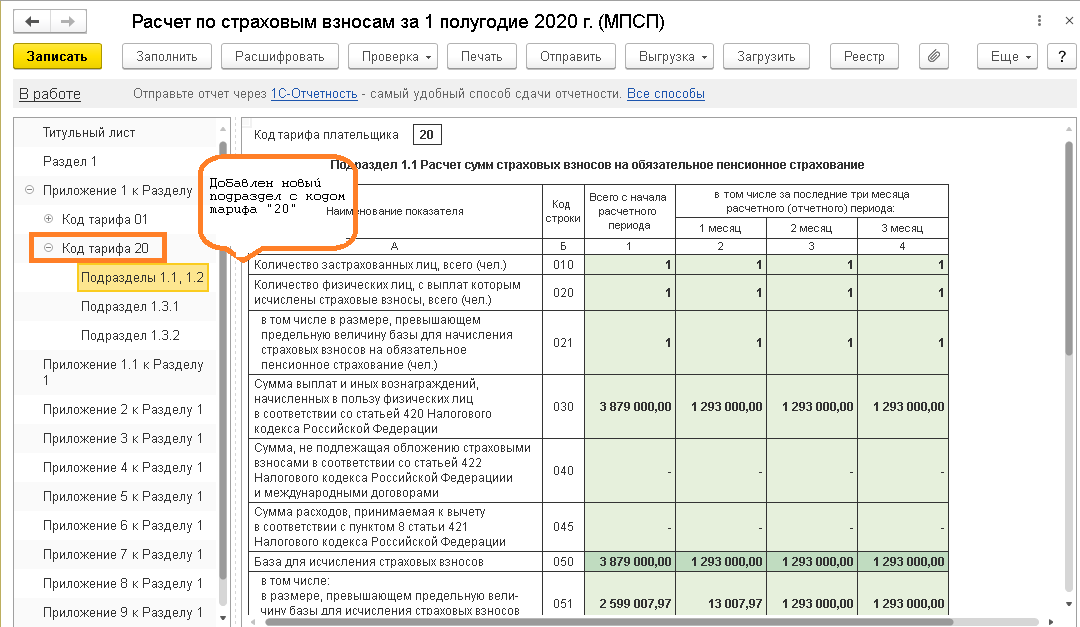

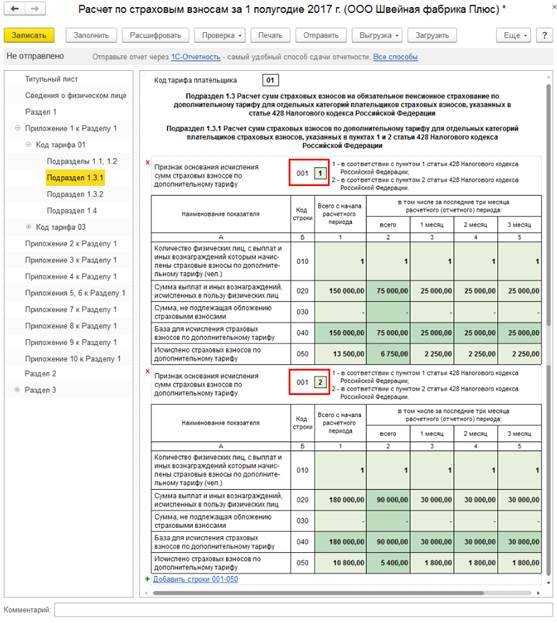

- Взносы по дополнительному тарифу на ОПС за работников с льготной пенсией

- Похожие публикации

- Добровольные страховые платежи ИП в ФСС за себя

- Изменения по страхвзносам в 2022 году

- Виды деятельности, предусматривающие ДСВ

- Страховые взносы ИП за работников

- Кто платит дополнительные тарифы?

- Если проведена спецоценка или аттестация

- Общие положения ФЗ о страховых взносах

- Случаи применения 212–ФЗ

- Регулирование вопросов страхования: перечень иных актов

- Льготное пенсионное обеспечение

- Как и когда перечисляются спецвзносы

- Что делать, если условия вредными не признали

- Как поступать при образовании нового трудового места

- Отдельные случаи начислений доптарифа

- Тарифы страховых взносов в 2020 году

- Порядок начисления страховых взносов в 2020 году

- Отчисления в пользу физлиц в 2020 году

- Тарифы страховых взносов в 2020 году: таблица ставок

- Таблица 1. Основные тарифные ставки по страховым взносам в 2020 году

- Таблица 2. Пониженные тарифные ставки по страховым взносам в 2020 году

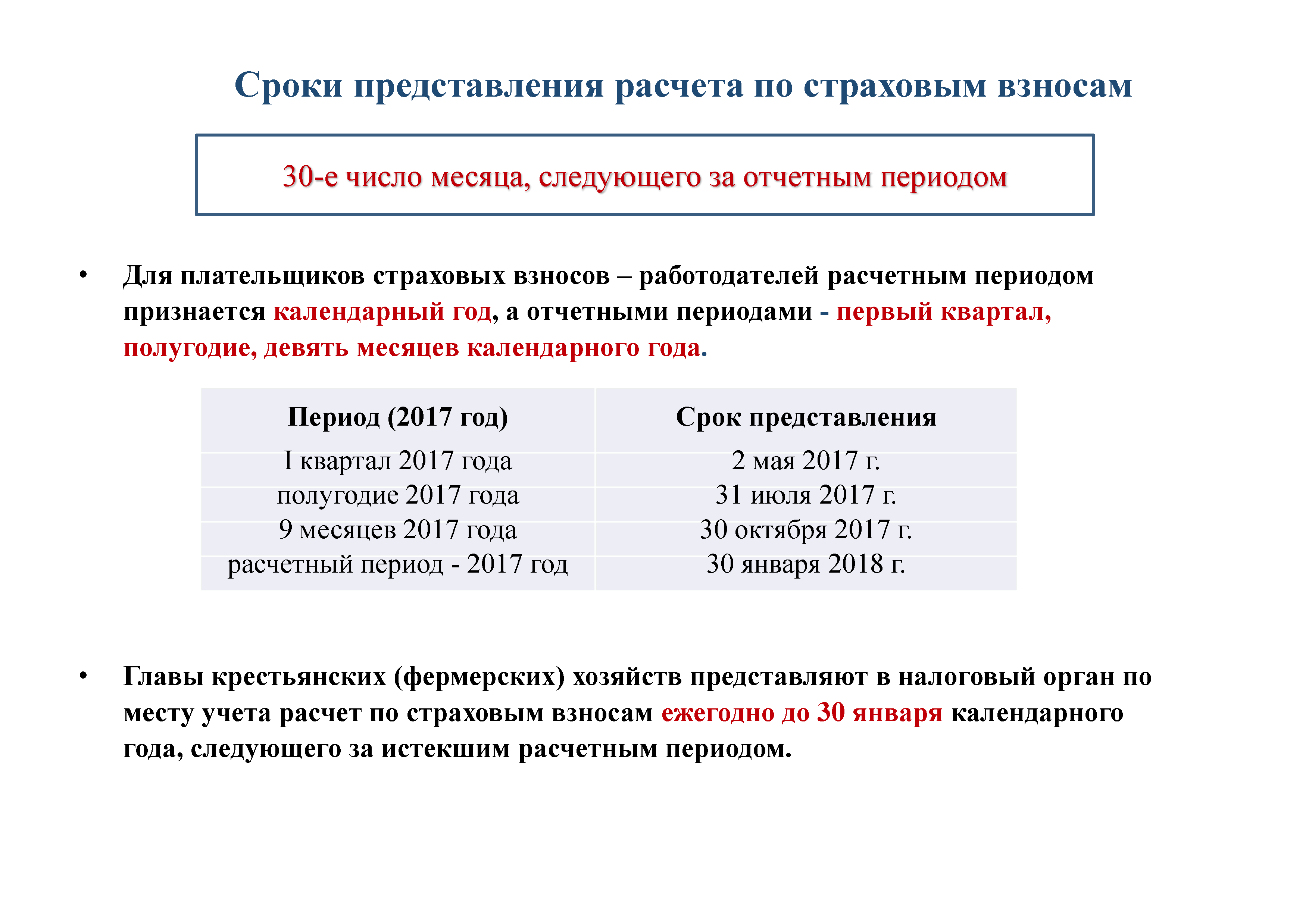

- Представление отчетности

- Особенности, которые нужно учесть СМСП при расчете взносов.

- Виды взносов

- Уголовное наказание

Взносы по дополнительному тарифу на ОПС за работников с льготной пенсией

Если работодатель не проводит спецоценку условий труда, то он уплачивает дополнительный тариф страховых взносов на обязательное пенсионное страхование в 2021 году по Списку №1 – 9%, по Списку №2 и «малым спискам» – 6%.

При проведении спецоценки условий труда применяются следующие дополнительные тарифы:

| УРОВЕНЬ УСЛОВИЙ ТРУДА | ОЦЕНКА УСЛОВИЙ ТРУДА | ДОПОЛНИТЕЛЬНЫЙ ТАРИФ |

| Опасный | 4 | 8% |

| Вредный | 3,4 | 7% |

| 3,3 | 6% | |

| 3,2 | 4% | |

| 3,1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Похожие публикации

- Доп.взносы в пфр для разовых начислений по «вредникам» при переходе из подразделения с вредными условиями на обычные условия без доп.тарифа Добрый день! Сотрудник с 1 по 3 июня трудился на…

- Оплата времени медосмотров для работников со вредными условиями труда …

- Как на сумму премии, рассчитанную после увольнения сотрудника с должности с вредными условиями труда, начислить дополнительные страховые взносы? …

- Заполнение СЗВ-Стаж по сотрудникам с вредными/тяжелыми условиями труда Добрый день. Работаем на релизе 3.1.14.369 Вроде давно уже выяснено,…

Добровольные страховые платежи ИП в ФСС за себя

Индивидуальные предприниматели, по закону, не являются застрахованными лицами для целей получения социальных пособий из ФСС России. Они вправе «купить» для себя социальные пособия, вступив в добровольные правоотношения с Соцстрахом. Для этого они платят добровольные страхвзносы. Платеж зависит от МРОТ: в 2022 году сумма дважды менялась. Годовой взнос в ФСС для индивидуальных предпринимателей считают по формуле:

С 01.01.2022 МРОТ увеличился до 13 890 рублей. Стоимость страхового года для ИП рассчитывали так: 13 890 × 2,9% × 12 = 4833,72 рублей. Но с 01.06.2022 МРОТ снова повысили — до 15 279 рублей. Теперь добровольные страхвзносы для ИП составляют: 15 279 × 2,9% × 12 = 5317,09 рублей. Столько надо заплатить в ФСС, чтобы иметь возможность получать пособие по временной нетрудоспособности.

В местностях, где применяется районный коэффициент, добровольные взносы в ФСС для ИП в 2022 году за себя выше. Для расчета МРОТ увеличивают на этот коэффициент. ИП из регионов с районным коэффициентом перечисляют взносы с учетом этого показателя.

В Соцстрахе разъяснили, в каком объеме платятся больничные ИП, добровольно уплачивающим взносы в ФСС, — выплата зависит от величины МРОТ на момент страхового случая (болезни, беременности и родов, отпуска по уходу за ребенком). Средний заработок принимается равным МРОТ.

Больничный для ИП, добровольно застраховавшего себя, рассчитывают так:

Шаг 1. Определяем размер дневного пособия.

Показатель n — это процент, который зависит от страхового стажа предпринимателя:

- 60% — при страховом стаже до 5 лет;

- 80% — при страховом стаже от 5 до 8 лет;

- 100% — при страховом стаже от 8 лет.

Шаг 2. Высчитываем размер пособия.

В страховой стаж ИП включают периоды предпринимательской деятельности, за которые заплатили добровольные страхвзносы, и периоды работы по трудовому договору. Периоды у работодателя надо подтверждать трудовой книжкой или письменными трудовыми договорами.

Изменения по страхвзносам в 2022 году

В 2022 году предусмотрено несколько важных изменений по страховому обеспечению физлиц. Они касаются следующих моментов:

|

Пояснение |

|

|

Новые лимиты по ОПС и ВНиМ |

В 2022 году лимиты по этим взносам повышены:

Повышение составляет примерно 6,9%. При превышении указанных лимитов взносы на ОПС нужно платить по ставке 10%, а на ВНиМ — 0%. Лимиты по взносам на ОМС не предусмотрены — их нужно начислять со всего размера облагаемой суммы. |

|

Новые льготы |

Они предусмотрены для страхователей, по которым одновременно выполняются такие условия:

С зарплаты в пределах МРОТ взносы рассчитываются по общему тарифу 30%. Взносы в 2022 году для малых предприятий общепита с выплат сверх МРОТ (п. 2.1 ст. 427 НК):

|

|

Новые размеры взносов ИП за себя |

В 2022 году ИП должны заплатить эти взносы в таком размере:

При превышении дохода 300 тыс. руб. ИП также платит 1% на ОПС с суммы этого превышения. |

|

Новый бланк РСВ |

С отчетности за 1 кв. 2022 года нужно будет использовать новый бланк для заполнения РСВ. Проект приказа ФНС о внесении изменений в Приказ ФНС от 18.09.2019 г. № ММВ-7-11/470@ опубликован на сайте ведомства. |

ФНС разрабатывает новый режим налогообложения для ИП, который позволит полностью не уплачивать страхвзносы в 2022 году за наемных сотрудников. Для этого будет предлагаться новый вид УСН с повышенной ставкой для ИП, и он будет полностью освобождать предпринимателей от уплаты взносов за работников.

Виды деятельности, предусматривающие ДСВ

Перечисление дополнительных страховых взносов производится лицам, претендующим на досрочный выход на отдых.

- подземная работа и деятельность в горячих цехах;

- тяжелые условия труда;

- участие в локомотивных бригадах;

- геологические раскопки и экспедиции;

- работа с лицами, находящимися в местах лишения свободы.

В особую категорию выведены женщины-машинистки и сотрудницы текстильной промышленности. С полным перечнем профессий можно ознакомиться в ФЗ № от 2013 года.

Внимание! Водители транспорта, работающие на рудниках и в шахтах, приравниваются к рядовым служащим. То есть, также обладают правом на досрочный выход на пенсию и на особые доплаты.

Страховые взносы ИП за работников

Правила исчисления этих обязательных платежей одинаковы для всех хозяйствующих субъектов, которые нанимают работников и выплачивают им вознаграждение за труд. Страховые взносы ИП уплачивают по тем же ставкам, что и юрлица, независимо от применяемой системы налогообложения. Кроме перечислений на социальное, медицинское и пенсионное страхование, с заработной платы работников обязательно исчисляется и уплачивается сбор на страхование от несчастных случаев на производстве.

Таблица ставок страховых взносов ИП в 2022 году:

| Вид страхования | Тариф |

Предельная база 2022 г. |

Тариф с суммы, превышающей предельную | Пониженный тариф для МСП (применяют к выплатам свыше МРОТ) |

|---|---|---|---|---|

| ОПС | 22 | 1 565 000 | 10% | 10% |

| СС на случай ВНиМ | 2,9 | 1 032 000 | Нет | 0% |

| ОМС | 5,1 | Предельной базы нет, платежи уплачиваются со всех доходов за расчетный период | 5% | |

| От несчастных случаев на производстве и профзаболеваний | 0,2-8,5%, в зависимости от вида деятельности | Предельной базы нет, платежи уплачиваются со всех доходов за расчетный период | 0,2-8,5%, в зависимости от вида деятельности |

Порядок определения суммы к уплате в бюджет:

Срок перечисления — не позднее 15-го числа месяца, следующего за расчетным.

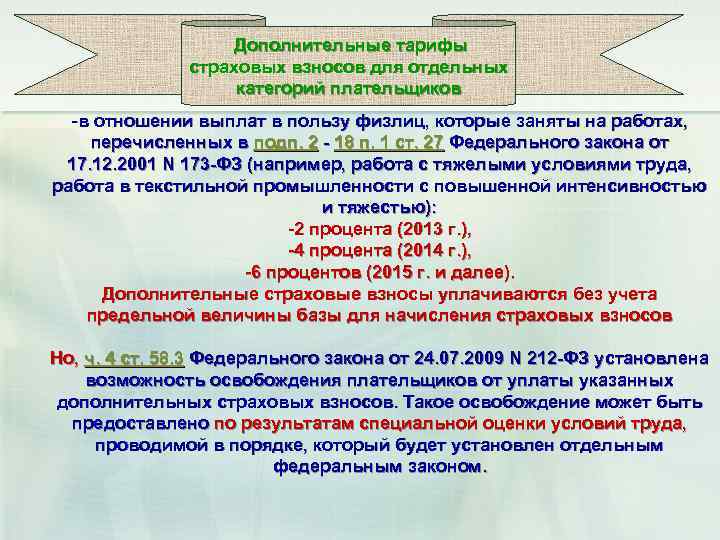

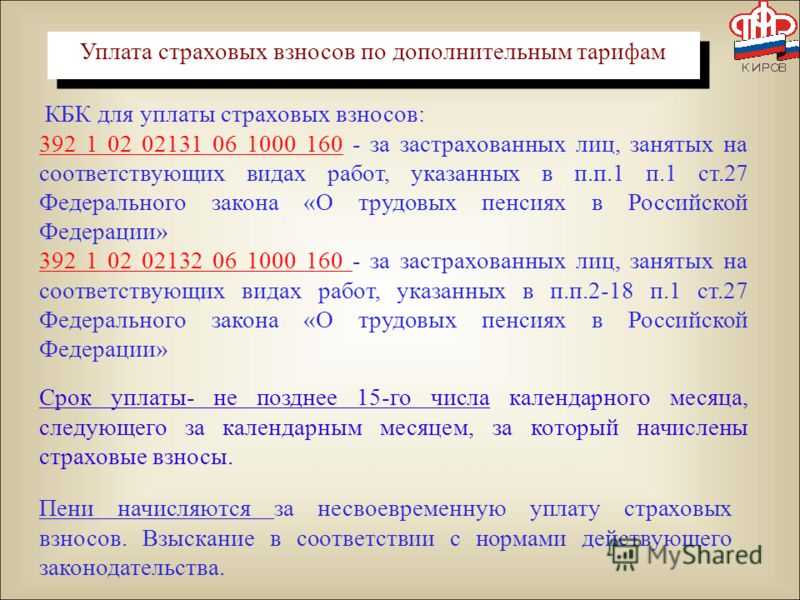

Кто платит дополнительные тарифы?

Доп. взнос, согласно действующему закону, обязаны вносить организации и индивидуальные предприниматели. Они начисляют страховые взносы на пенсионное страхование по дополнительным тарифам. Отчисления предусмотрены только для следующих категорий сотрудников:

- Задействованные на подземных работах, трудящиеся во вредных условиях и горячих цехах.

- Перечисленные в п. 2-18 п. 1 ст. 30 закона №400-ФЗ от 28.12.2013.

- Если аттестация рабочих мест проводилась до 2014 года.

Дополнительные тарифы

Для каждого основания предусматривается индивидуальный размер дополнительных тарифов.

Системой обязательного пенсионного страхования РФ предусматривается, что пенсии назначаются не только при достижении общеустановленного возраста. Можно получать дополнительное обеспечение и ранее – при условии, что набирается требуемый стаж на отдельно перечисленных видах работ.

Следует отметить, что особый расчет взносов доступен не всем льготным специальностям. Так, чтобы определить размер дополнительного взноса, нужна спецоценка условий работы. Она проводится для ознакомления с реальной картиной условий труда, созданных на рабочем месте, и способствует заинтересованности работодателя в их улучшении.

Уплата дополнительного тарифа

Сколько дополнительно будет получать сотрудник зависит от:

- Проведения специальной оценки.

- Заключения экспертной комиссии.

- Присвоения условиям труда определённого класса опасности.

Дополнительная информация: Дополнительный тарифный платёж был введён с целью финансово обеспечить пенсионные права людей, претендующих на получение досрочной поддержки.

Если проведена спецоценка или аттестация

Внеплановая специальная оценка условий труда: в каких случаях проводится

При проведении специальной оценки на рабочих местах организации или индивидуального предпринимателя определяются классы и подклассы условий труда. Для этого используется шкала дополнительных тарифов, предусмотренная пунктом 3 статьи 428 НК РФ:

| Перечень профессий | Нормативный порядок выдачи |

| Строители | сигнальная форма; перчатки; СИЗ лица и ушей; средства для сокращения воздействия вибраций |

| Водители | рукавицы; теплый костюм; спецобувь |

| Грузчики | комбинезоны; перчатки; куртки; брюки. |

| Торговые сотрудники | косынки; перчатки; халаты |

| Сельскохозяйственные сотрудники | перчатки; обувь; рукавицы. |

| Электротехнические работники | диэлектрические спецперчатки; спецобувь; головной убор; верхняя спецодежда; термобелье для диэлектрики. |

Таким образом, доп. тариф для работников с вредными условиями труда позволяет претендовать на увеличение отчислений на 2-7% процентов. Рассмотренный список имеет два интересных пункта: это допустимые и оптимальные классы. Они, как уже упоминалось, предназначены для стимулирования работодателей, чтобы они следили за условиями труда.

Работа со спецоценкой

Чтобы не возникло проблем, должны соблюдаться основные требования:

- Результаты аттестации следует оформлять согласно действующим нормам законодательства.

- Срок актуальности результатов специальной оценки рабочих мест должен быть действующим.

- Если место труда было признано вредным или опасным, следует признать его таковым и запустить механизмы реагирования, заключающиеся в выплате по дополнительным тарифам и, по желанию, устранении существующих проблем.

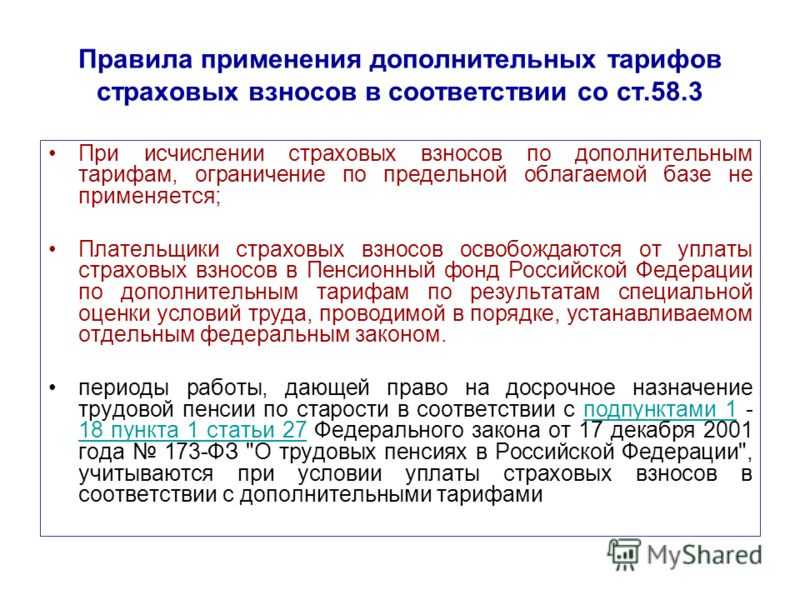

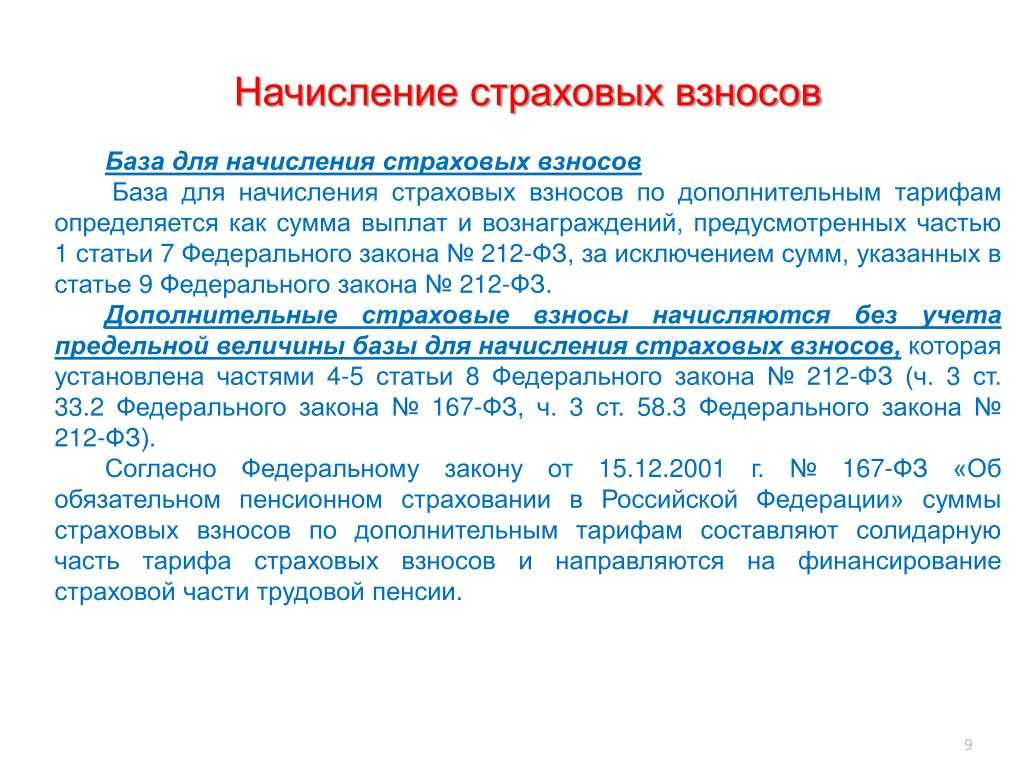

План деятельности организации или индивидуального предпринимателя должен предусматривать начисление взносов на все осуществляемые выплаты. Предельные лимиты в данном случае не предусмотрены (согласно п. 5 ст 421 НК РФ).

Важно! Также имеется законодательное требование по начислению дополнительных тарифов даже в пользу людей, которые уже получают содержание по старости (даже те, кто вышел раньше общего срока)

Общие положения ФЗ о страховых взносах

Обязательное пенсионное страхование – основа современной системы обеспечения пенсионеров гарантированной компенсацией в случае прекращения заработка, при наступлении момента выхода на пенсию, по инвалидности и другим причинам.

Сегодня каждый работодатель обязан осуществлять на особый счет взносы (ранее — в Пенсионный фонд РФ), которые в будущем и будут являться пенсионным обеспечением данного сотрудника.

Взносы осуществляются в форме установленного процента от заработной платы.

Федеральный закон №212 устанавливал, что начисление обязательных страховых платежей осуществляется в день выплаты заработной платы работнику бухгалтерией в Пенсионный фонд.

ПФ РФ занимался администрированием платежей на обязательное пенсионное, а также обязательное медицинское страхование. Закон также устанавливал порядок обеспечения обязательств по уплате, процедуру и контроль над ней и т. д.

Согласно 212-ФЗ, тариф страховой платы составлял 22% (на 2017-2018 гг.) от базы взноса.

Базой для начисления страховых взносов называется сумма выплат и всех вознаграждений, которые являются объектом начисления страховых выплат.

Важно! Плательщиками могут быть индивидуальные предприниматели, организации, те физические лица, которые не являются ИП

Случаи применения 212–ФЗ

Федеральный Закон о страховых взносах в Пенсионный фонд Российской Федерации все еще применяется в части некоторых его положений, за ПФ РФ по-прежнему закреплены определенные функции. Так, фонд все еще осуществляет обработку и прием расчетов, которые истекли до 1 января 2017 года.

Относительно выполнения администрирования взносов по страхованию, за ПФ РФ остались закреплены два вида из них:

- на страховую пенсию, которая уплачивается теми гражданами, кто добровольно вступил в отношения по пенсионному страхованию (добровольному);

- по Программе государственного софинансирования пенсии (на накопительную пенсию).

Кроме того, ПФ осуществляет проверки за период, истекший до 1 января 2017 года. Плательщик с 2018 года обязан ежегодно подавать в конце расчетного периода сведения в Пенсионный фонд о стаже его сотрудника (застрахованного лица).

Первая отчетность относительно стажа сотрудника должна быть представлена плательщиками не позже 1 марта 2018 года по данным на 2017 год.

Регулирование вопросов страхования: перечень иных актов

Совокупность нормативных актов, содержащих страховые нормы, образует комплексное, целостное и межотраслевое законодательство о страховании.

Среди иных актов, осуществляющих регулирование в данной сфере, также можно назвать:

- ФЗ №167 «Об обязательном пенсионном страховании в РФ» (указываются тарифы взносов, а также их дифференциация в зависимости от разных категорий субъектов, устанавливается, кто является субъектами взносов в ПФ РФ, их права и обязанности );

- ФЗ №166 «О государственном пенсионном обеспечении в РФ» (определены условия назначения пенсий);

- Налоговый Кодекс РФ от 05 августа 2000 года (а именно, дополненная законом №243 глава 34 от 03 июля 2016 г.);

- ФЗ №250 «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу» (оптимизировал систему государственных органов, занимающихся администрированием взносов по страхованию: перенес данную компетенцию с ПФ на налоговиков).

То есть, государство регулирует вопросы страхования императивным путем, регламентирует порядок действий субъектов этих правоотношений, а также охватывает все основные точки взаимодействия между государством и гражданами в процессе осуществления взносов на пенсионное страхование.

Льготное пенсионное обеспечение

К работам, дающим право на досрочное назначение трудовой пенсии в соответствии с подп. 1-18 п. 1 ст. 30 Федерального закона от 28.12.2013 №400-ФЗ

, относятся:

1) подземные работы, работа с вредными условиями труда и в горячих цехах;

2) работа с тяжелыми условиями труда;

3) работа женщин в качестве трактористов-машинистов в с/х, других отраслях экономики, а также в качестве машинистов строительных, дорожных и погрузочно-разгрузочных машин;

4) работа женщин в текстильной промышленности на работах с повышенной интенсивностью и тяжестью;

5) работа в качестве рабочих локомотивных бригад и работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, а также в качестве водителей грузовых автомобилей непосредственно в технологическом процессе на шахтах, разрезах, в рудниках или рудных карьерах на вывозе угля, сланца, руды, породы;

6) работа в экспедициях, партиях, отрядах, на участках и в бригадах непосредственно на полевых геолого-разведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательских работах;

7) работа в качестве рабочих, мастеров (в т.ч старших) непосредственно на лесозаготовках и лесосплаве, включая обслуживание механизмов и оборудования;

9) работа в плавсоставе на судах морского, речного флота и флота рыбной промышленности (за исключением портовых судов, постоянно работающих в акватории порта, служебно-вспомогательных и разъездных судов, судов пригородного и внутригородского сообщения);

10) работа в качестве водителей автобусов, троллейбусов, трамваев на регулярных городских пассажирских маршрутах;

11) работа на подземных и открытых горных работах по добыче угля, сланца, руды и других полезных ископаемых и на строительстве шахт и рудников;

12) работа по добыче, обработке рыбы и морепродуктов, приему готовой продукции на промысле, а также на отдельных видах судов морского, речного флота и флота рыбной промышленности;

13) работа в летном составе гражданской авиации;

14) работа по непосредственному управлению полетами воздушных судов гражданской авиации;

15) работа в инженерно-техническом составе на работах по непосредственному обслуживанию воздушных судов гражданской авиации;

16) работа в качестве спасателей в профессиональных аварийно-спасательных службах, профессиональных аварийно-спасательных формированиях Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и участвовавшим в ликвидации чрезвычайных ситуаций;

17) работа с осужденными в качестве рабочих и служащих учреждений, исполняющих уголовные наказания в виде лишения свободы;

18) работа на должностях Государственной противопожарной службы.

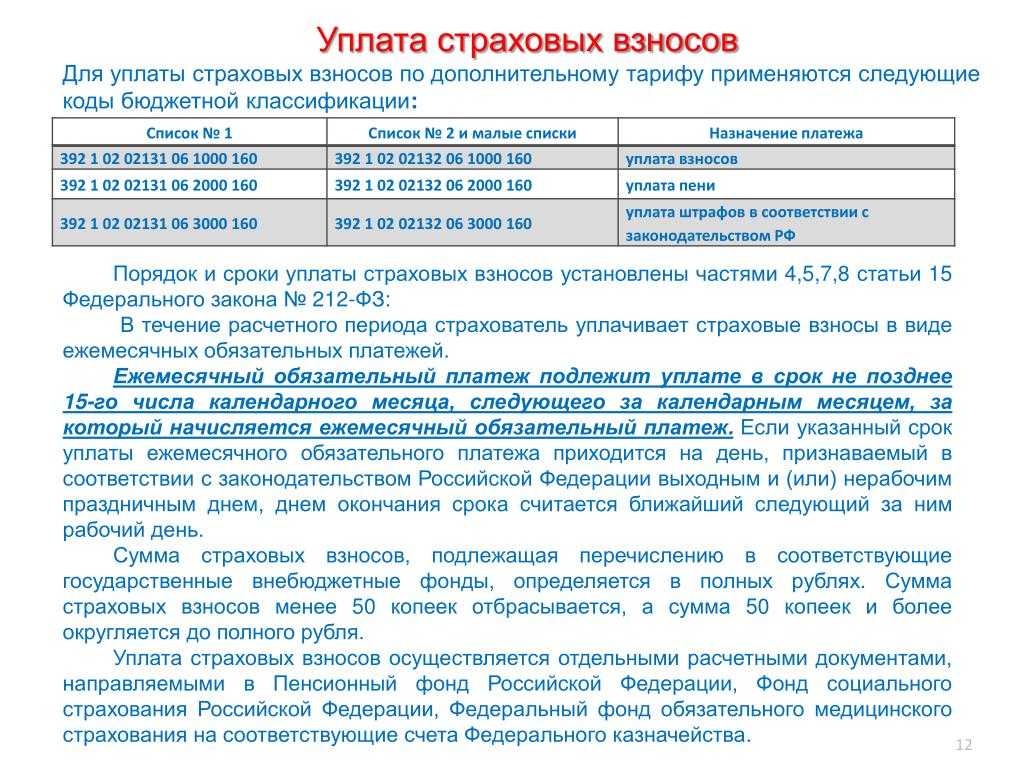

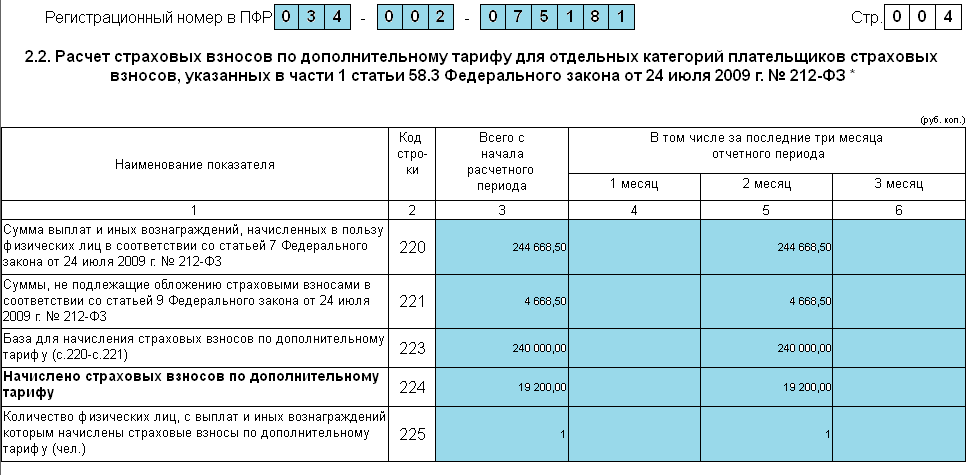

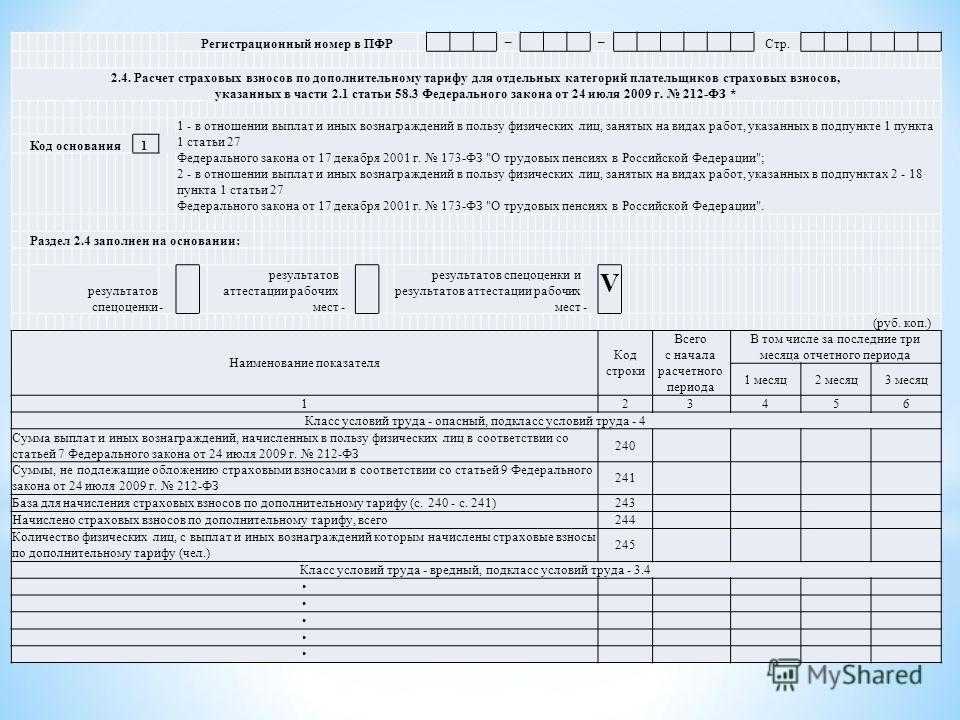

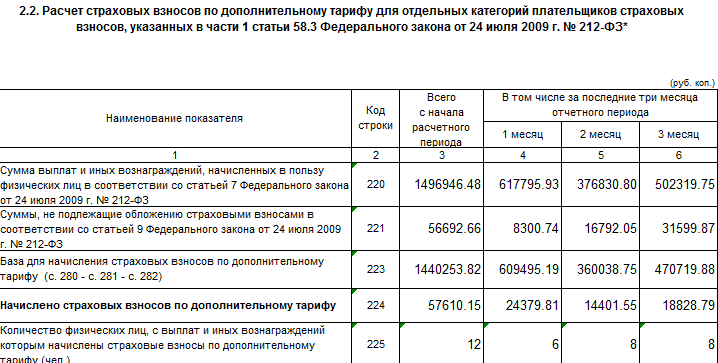

Как и когда перечисляются спецвзносы

Порядок передачи сумм, исчисленных по дополнительным тарифам, не отличается от обычного (для основных). То есть, все перечисления производятся ежемесячно за прошедший период:

- до 15 числа, если ведется бумажный документооборот;

- до 20-го при обмене информацией в электронном виде.

Для справки: бухгалтеру нужно подготовить ведомость, в которой указываются такие данные:

- коды бюджетной классификации;

- сумма общего взноса в рублях.

Предварительно для каждого работника определяется:

- база для исчисления доптарифа (то есть зарплата и ее составные части);

- соответствующий тариф.

Рекомендации: работникам, занятым на вредных производствах, необходимо отслеживать исполнение администрацией обязательных мероприятий по перечислению взносов.

Сделать это можно:

- через бухгалтерию предприятия;

- на лицевом счете в ПФР.

За невыполнение этой обязанности работодатель несет ответственность.

Что делать, если условия вредными не признали

В ситуации, когда итоговый документ комиссии содержит информацию о непризнании вредной среды работы на месте, причисленном к Списку 1, доптариф не применяется.

Основным документом для бухгалтера является оценка рабочего места. Это означает, что специалист обязан опираться на документацию, изданную спецкомиссией. Ее выводы считаются важнее, чем списки, утвержденные Правительством РФ.

Для сведения: если работодатель не перечисляет дополнительные взносы в ПФР, то работник теряет право на досрочное оформление пенсии.

Как поступать при образовании нового трудового места

В этом случае необходимо дождаться результатов:

- аттестации;

- либо спецоценки.

На основании документа, если в нем условия признаны вредными, проводится начисление дополнительных сумм. При этом труженику учитывается льготный стаж.

Отдельные случаи начислений доптарифа

В некоторых ситуациях труженики, реально не занятые в тяжких производствах, получают льготы по досрочному оформлению пенсии. Это происходит, когда:

- человек проходит испытательный срок до официального приема на службу (в тяжёлых условиях);

- при переводе беременной женщины на более легкую работу, за нее продолжают платить повышенную ставку в ПФР;

- если труженики совершают вынужденный (не по своей вине) прогул, методика исчислений взносов не меняется.

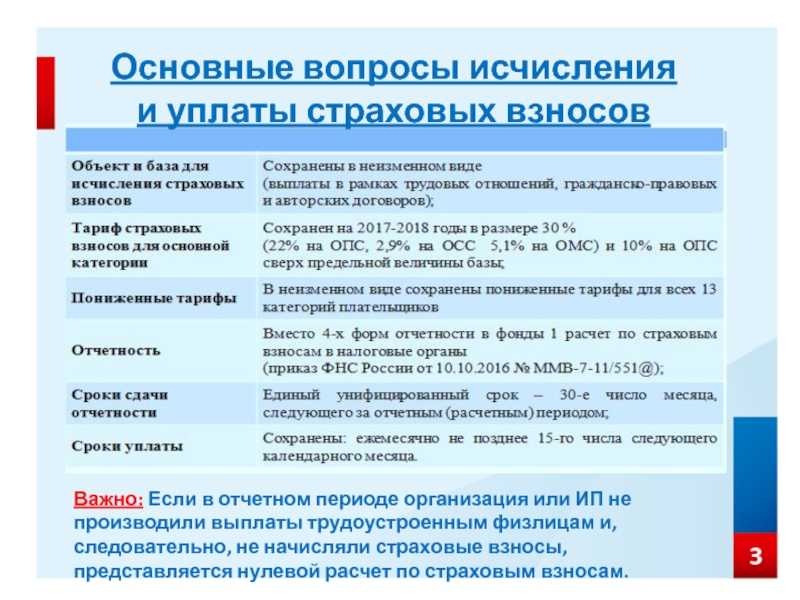

Тарифы страховых взносов в 2020 году

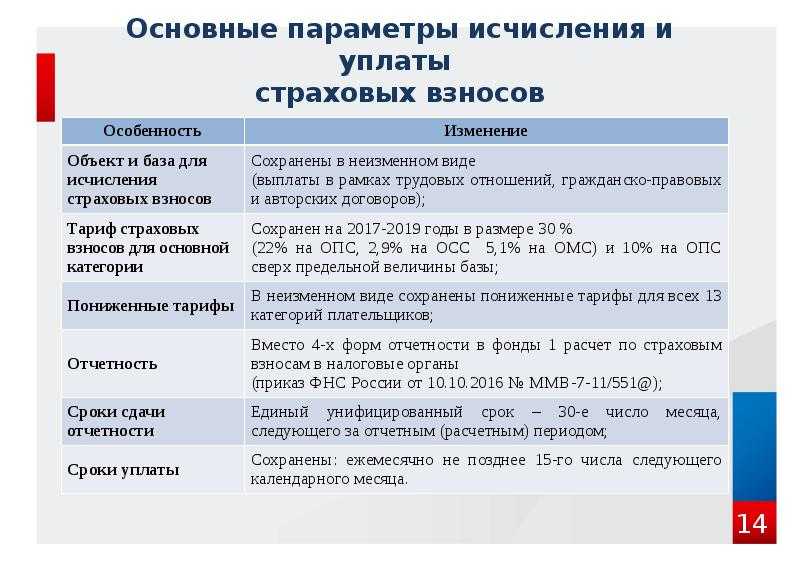

Организации и ИП, которые являются плательщиками страховых взносов, должны знать, какие тарифы (основные, пониженные, дополнительные) актуальны в 2020 году.

В этой статье мы собрали все тарифные ставки по страховым взносам на пенсионное, медицинское страхование для организаций и индивидуальных предпринимателей.

В статье представлены тарифы страховых взносов в 2020 году в виде таблицы ставок, установленных действующим российским законодательством на текущий год.

Порядок начисления страховых взносов в 2020 году

Порядок начисления страховых взносов в 2020 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2020 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2020 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы. В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Тарифы страховых взносов в 2020 году: таблица ставок

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу.

Что касается тарифных ставок по страховым взносам на 2020 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года). Изменились только предельные базы для расчета страховых взносов (на основании п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.

2018 N 1426). Ознакомиться с ними вы можете в таблице, размещенной ниже.

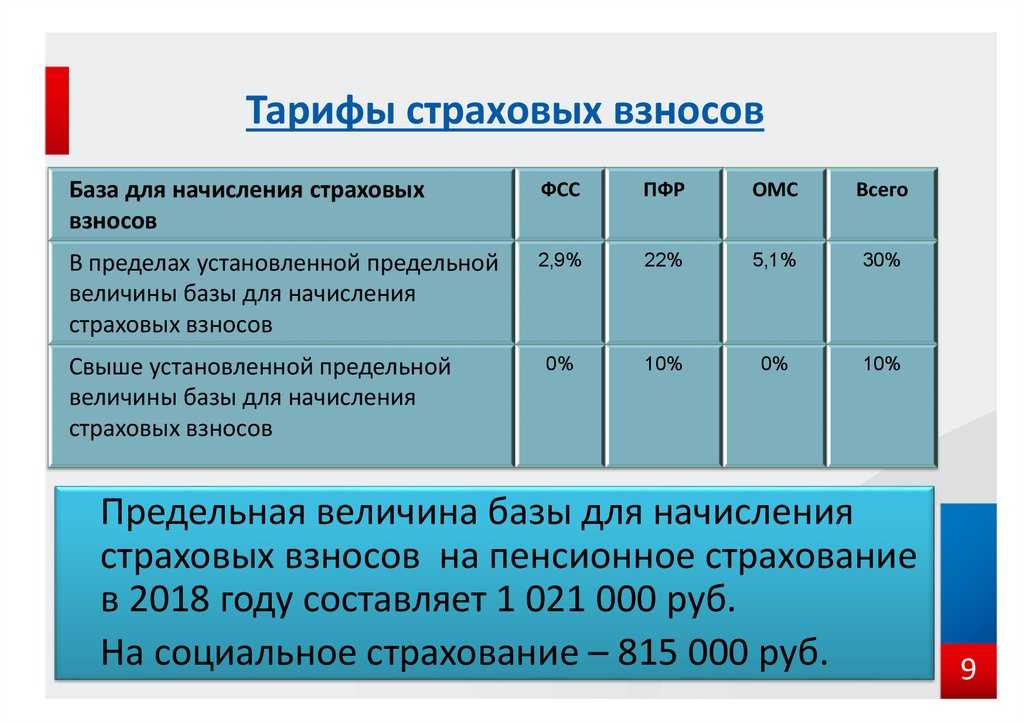

Добавим, что в соответствии со статьями 425-426 Налогового кодекса РФ, общая ставка по страховым взносам равна 30%. Она будет действовать до 2020 года включительно.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Таблица 1. Основные тарифные ставки по страховым взносам в 2020 году

|

Медицинское страхование |

Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) |

Пенсионное страхование |

||

|

Основной тариф |

Основной тариф до 912 000 рублей |

Основной тариф свыше 912 000 рублей |

Основной тариф до 1 292 000 рублей |

Основной тариф свыше 1 292 000 рублей |

|

5,1% (за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) |

2,9% |

0 % |

22% |

10% |

|

1,8% (для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) |

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами.

Напомним, в 2020 году более не действуют льготные тарифы, действовавшие в 2018 году, для некоторых категорий плательщиков. К таким категориям относились ИП и организации:

- применявшие льготный режим при работе на УСН;

- аптеки на ЕНВД;

- применявшие ПСН в сфере оказания услуг.

Приводим пониженные тарифы страховых взносов, которые актуальны в 2020 году в таблице ниже.

Таблица 2. Пониженные тарифные ставки по страховым взносам в 2020 году

|

Категории страхователей, имеющих право на пониженные тарифные ставки |

Медицинское страхование % |

Социальное страхование % |

Пенсионное страхование % |

|

Организации, участвующие в проекте «Сколково» |

14 |

||

|

Благотворительные организации на УСН |

20 |

||

|

Некоммерческие организации, работающие на УСН в сферах: образования, социального обслуживания граждан, научных исследований (разработок), искусства, здравоохранения, культуры, массового спорта (за исключением профессионального). Государственные и муниципальные учреждения в это перечень не входят |

20 |

||

|

Организации и ИП, имеющие статус резидентов свободного порта Владивосток (на основании № 212-ФЗ от 13.07.2015 года) |

0,1 |

1,5 |

6 |

Представление отчетности

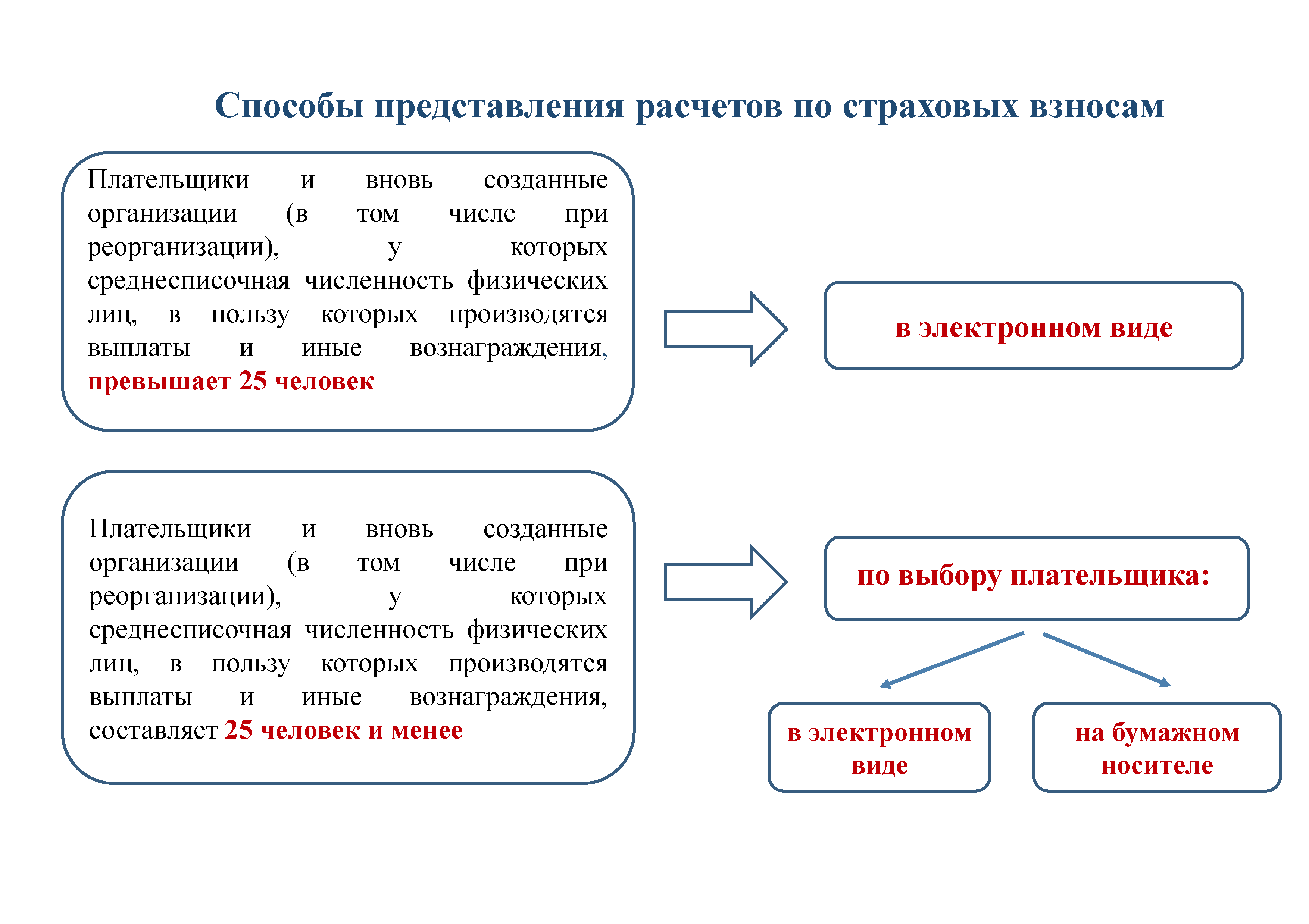

С 2020 года для организаций, численность работников которых составляет более 10 человек, обязательна электронная форма расчета. Соответствующие поправки были внесены Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон № 325-ФЗ).

Напомним, что до этого требование представлять отчетность в электронной форме распространялось на фирмы со штатом, превышающим 25 человек. Такое ограничение осталось для некоторых других отчетных форм (СЗВ-М, СЗВ-СТАЖ, 4-ФСС).

Следует отметить, что для проверки расчета по страховым взносам письмами ФНС РФ от 17.10.2019 №БС-4-11/21381@, БС-4-11/21382@ были введены дополнительные контрольные соотношения в части сравнения зарплаты с МРОТ и средней зарплатой в регионе (по отрасли экономики за предыдущий год).В расчете по страховым взносам (его форма утверждена Приказом ФНС РФ от 10.10.2016 №ММВ-7-11/551@, действует для отчетности за 2019 год) будут сравнивать разницу значений граф 210 и 230 подразд. 3.2 разд. 3 за каждый месяц. При этом показатель не должен быть меньше:

— МРОТ;— средней зарплаты в регионе по отрасли экономики за предыдущий расчетный период.

Если хотя бы одно из соотношений не будет соблюдено, налоговая инспекция может сделать вывод, что страхователь занизил базу. В этом случае инспектор может запросить пояснения или исправления отчетности. В дальнейшем возможно проведение мероприятий налогового контроля.

не надо заполнять приложения 3 и 4 к разд. 1, поэтому в состав расчета они не включаются (п. 2.7 Порядка). Приложения 3 и 4 к разд. 1 потребуется заполнить, если страхователь в течение отчетного периода выплатил пособие по социальному страхованию до того, как стал участником пилотного проекта (Письмо ФНС РФ от 03.07.2017 №БС-4-11/12778@). Страхователь заполняет эти приложения только в части сумм расходов, понесенных до начала участия в пилотном проекте (Письмо ФНС РФ от 21.08.2017 №БС-4-11/16544@).

Следует отметить, что в 2020 году к пилотному проекту ФСС присоединятся новые регионы:

|

С 01.01.2020 |

Республики Коми, Саха (Якутия), Удмуртская Республика, Иркутская, Кировская, Кемеровская, Оренбургская, Саратовская, Тверская области, Ямало-Ненецкий автономный округ. К сведению: сначала планировалось, что Иркутская область будет участником пилотного проекта с 01.07.2020 (Постановление Правительства РФ от 01.12.2018 № 1459). Постановлением Правительства РФ от 13.11.2019 № 1444 дату присоединения этого региона к пилотному проекту перенесли на более ранний срок |

|

С 01.07.2020 |

Республики Башкортостан, Дагестан, Красноярский и Ставропольский края, Волгоградская, Ленинградская, Тюменская, Ярославская области |

Особенности, которые нужно учесть СМСП при расчете взносов.

Вероятно, практика применения субъектами МСП пониженных тарифов по страховым взносам выявит неоднозначные, спорные моменты, присущие такому варианту расчета взносов. Но на это понадобится некоторое время.

Во-первых, условия применения пониженных ставок одинаковы для всех регионов. Какие-либо корректировки МРОТ – например, на районные коэффициенты, другие надбавки – установленный Законом № 102-ФЗ механизм расчета страховых взносов с применением пониженных тарифов не предусматривает. Он является общим: определяющий момент для него – деление облагаемой базы (начисленной за месяц суммы) на две части, а именно на МРОТ и на сумму, превышающую его.

Во-вторых, каких-либо уточнений касательно того, чтобы месяц, за который производится начисление, был отработан полностью, в ст. 5 и 6 Закона № 102-ФЗ не сделано. Поэтому даже если месяц, за который выплачивается заработная плата, сотрудником отработан не полностью (например, в случае отпуска или приема-увольнения в середине месяца), работодатель все равно должен использовать общий механизм расчета страховых взносов с применением пониженных тарифов. Ведь в нормах Закона № 102-ФЗ говорится об итоговом вознаграждении за календарный месяц как таковом.

Виды взносов

Порядок осуществления соответствующих перечислений установлен федеральным законодательством. Так, правовое регулирование осуществляется нормами Федерального закона от 30.04.2008 года № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Данный нормативный акт устанавливает, что добровольные перечисления на накопительную часть могут быть следующих видов:

- Индивидуальный дополнительный страховой взнос. Определено, что граждане вправе самостоятельно вносить личные средства в установленном ими размере на формирование накопительной части. Перечисления могут осуществляться как гражданином непосредственно в пенсионный фонд, так производиться в форме удержания определенной части заработной платы организацией.

- Взнос работодателя. Под ним следует понимать осуществление денежных перечислений организацией, в которой трудится сотрудник. Они производятся в добровольном порядке, а их размер устанавливается работодателем самостоятельно.

Особенностью такого вида перечислений является то, что они производятся на момент действия трудового договора с работником. Как правило, они выступают частью мер социальных гарантий и направлены на формирование положительной мотивации у сотрудников.

Кроме этого, средства, вносимые организацией для формирования пенсий своих работников, обеспечивают получение некоторых ощутимых финансовых льгот.

Так, данные денежные средства включаются в состав расходов организации на оплату труда. Это учитывается при налогообложении. Также работодатель освобождается от обязанности части уплаты обязательных перечислений за сотрудников.

Уголовное наказание

В отдельных случаях предусматривается и более суровая ответственность. Получить уголовное наказание может лицо, виновное в неуплате взносов при условии, что будет доказан факт умышленности действий. В таком случае неуплата признаётся уклонением. Уголовная ответственность была введена только в 2021 году. Таблица поможет разобраться в нюансах:

| Перечень профессий | Нормативный порядок выдачи |

| Строители | сигнальная форма; перчатки; СИЗ лица и ушей; средства для сокращения воздействия вибраций |

| Водители | рукавицы; теплый костюм; спецобувь |

| Грузчики | комбинезоны; перчатки; куртки; брюки. |

| Торговые сотрудники | косынки; перчатки; халаты |

| Сельскохозяйственные сотрудники | перчатки; обувь; рукавицы. |

| Электротехнические работники | диэлектрические спецперчатки; спецобувь; головной убор; верхняя спецодежда; термобелье для диэлектрики. |

В обоих случаях лицо, впервые совершившее преступление, освобождается от уголовной ответственностью при условии, что ним или организацией-должником полностью уплачены недоимка, штраф и пени. Уплата дополнительных тарифов осуществляется, если работники трудятся во вредных или опасных условиях.