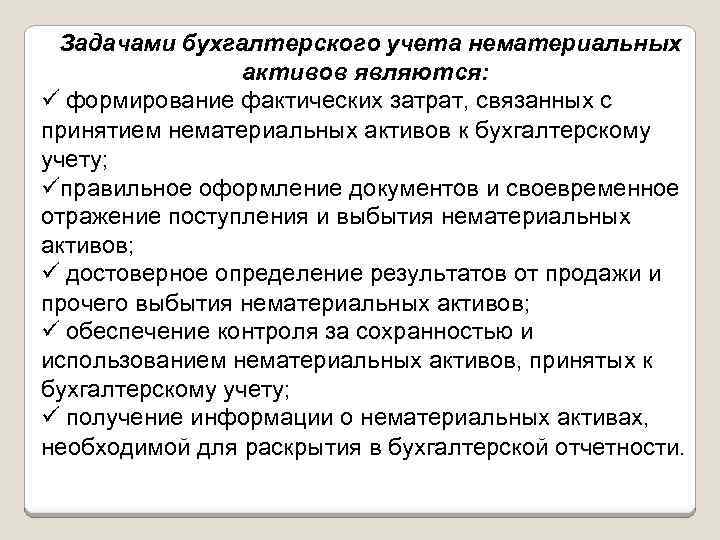

- Документальное оформление движения нематериальных активов

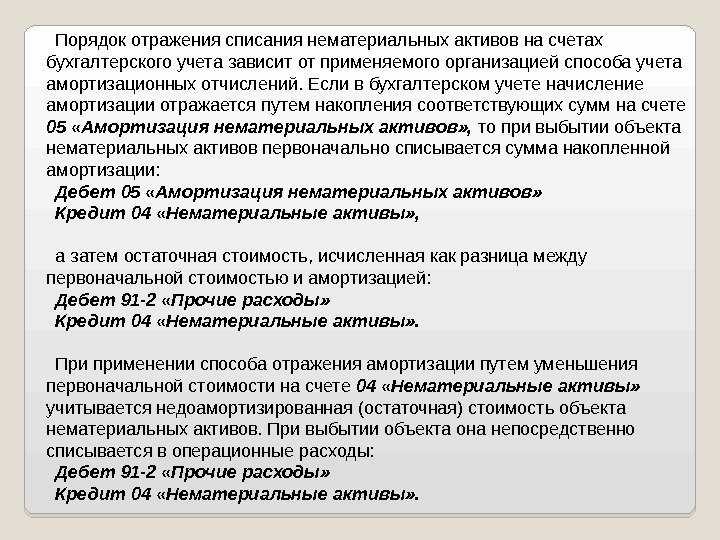

- Учет выбытия нематериальных активов

- Базовые особенности изменения

- Создание нематериальных активов

- Применение изменений

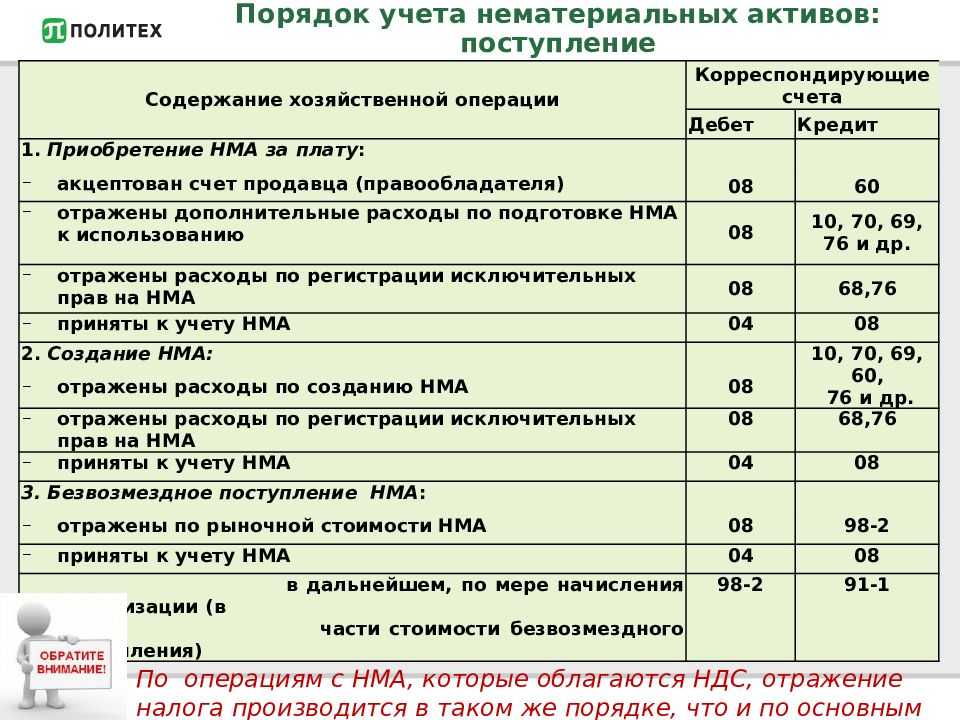

- Учет покупки нематериальных активов

- Исключительные права на объект НМА

- Безвозмездное поступление

- Оценка нематериальных активов

- Учет амортизации НМА

- Списание морально устаревшего НМА

- Безвозмездная передача НМА

- Выбытие НМА

- Порядок бухучета с 1 января 2021 года

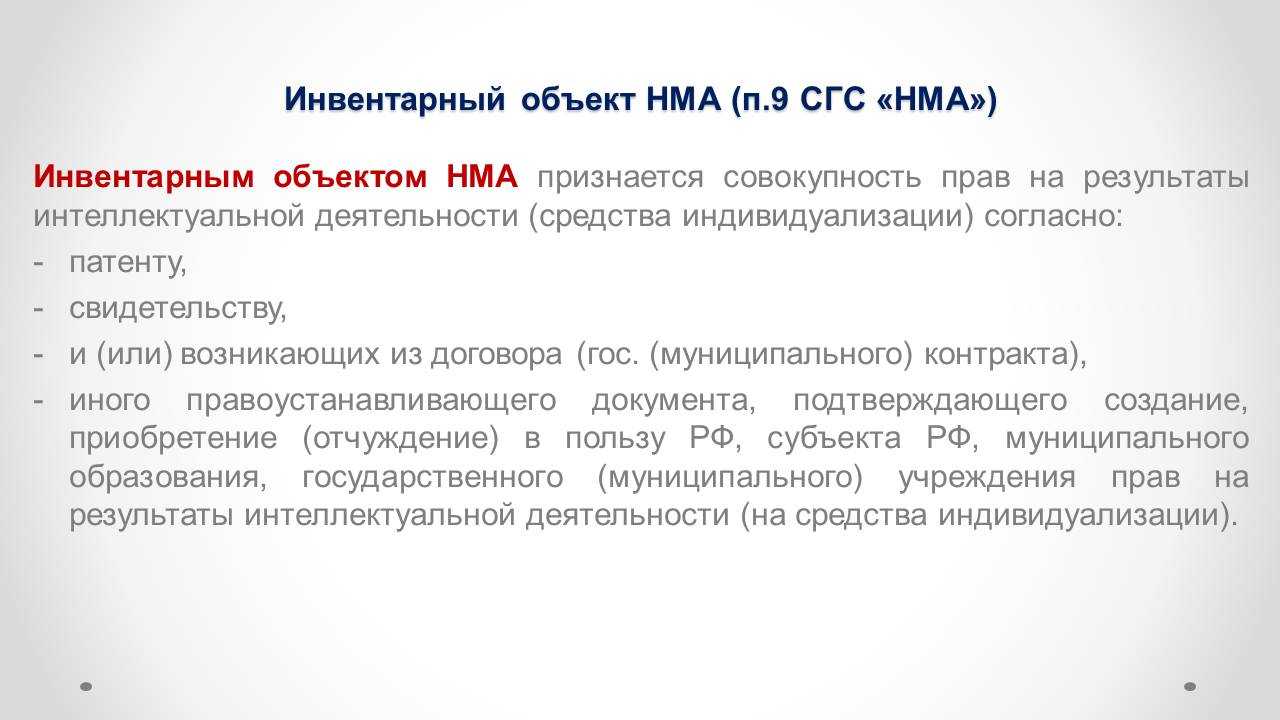

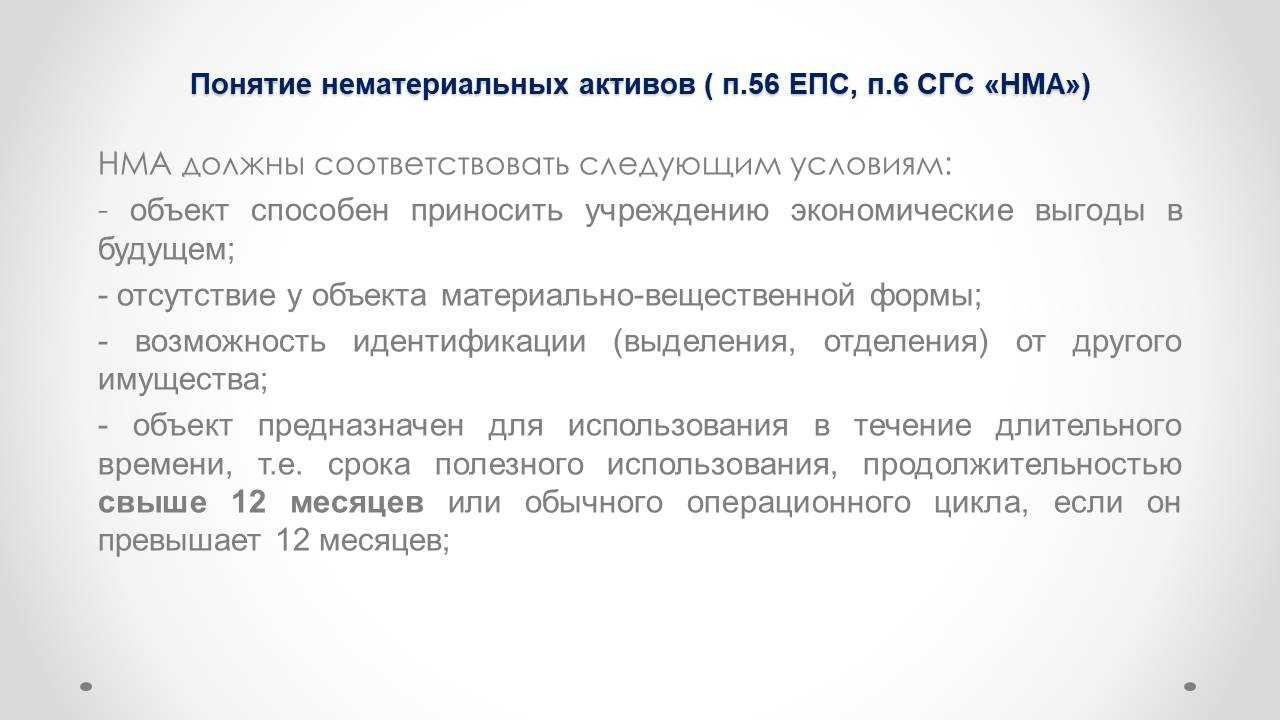

- Состав нематериальных активов (НМА)

- Права пользования активами

- Затраты, не включаемые в капитальные вложения

- Покупка объектов

- Создание актива

- Оплата неденежными средствами

Документальное оформление движения нематериальных активов

Для учета движения нематериальных активов типовые формы первичных документов отсутствуют. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности организации могут самостоятельно разработать формы первичных документов, исходя из требований ФЗ «О бухгалтерском учете», определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

К ним относят следующие документы:

- акт приемки нематериальных активов;

- акт списания нематериальных активов;

- карточку учета нематериальных активов (ф. НМА-1). Самостоятельно разработанные документы должны содержать следующие обязательные реквизиты:

- номер документа;

- наименование организации;

- дату составления;

- наименование объекта;

- способ приобретения;

- срок полезного использования.

Акты могут составляться в произвольной форме

При составлении актов следует обратить внимание на правильность оформления права на владение нематериальными активами:

- приобретенные права должны подтверждаться лицензионными договорами, зарегистрированными в Патентном отчете;

- должны быть оформлены договорами с юридическими и физическими лицами.

Документами, подтверждающими права организации-правообладателя и отражающими сущность сделок, являются:

- охранные документы — выдаются правообладателю по его просьбе уполномоченным органом и подтверждают исключительные права на объект интеллектуальной собственности;

- договор об уступке прав;

- лицензионные договоры;

- договоры на ноу-хау;

- договоры о создании объекта интеллектуальной собственности;

- прилагаемые к договорам оригиналы или копии выданных общественными организациями документов о регистрации авторских прав.

Учет выбытия нематериальных активов

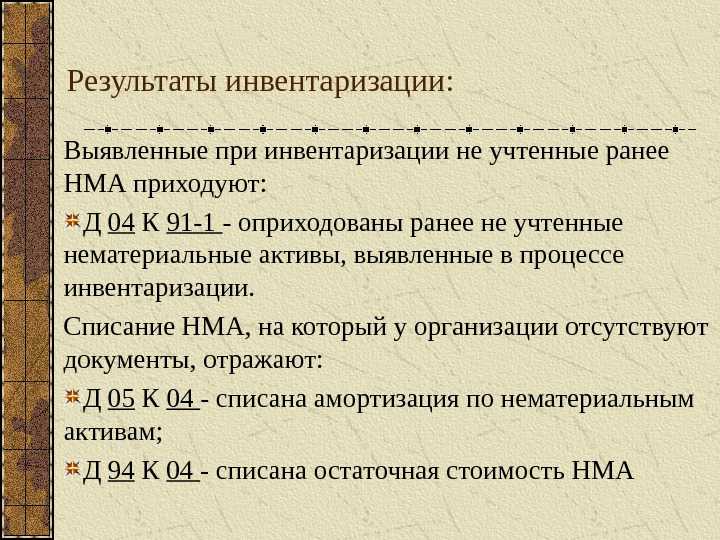

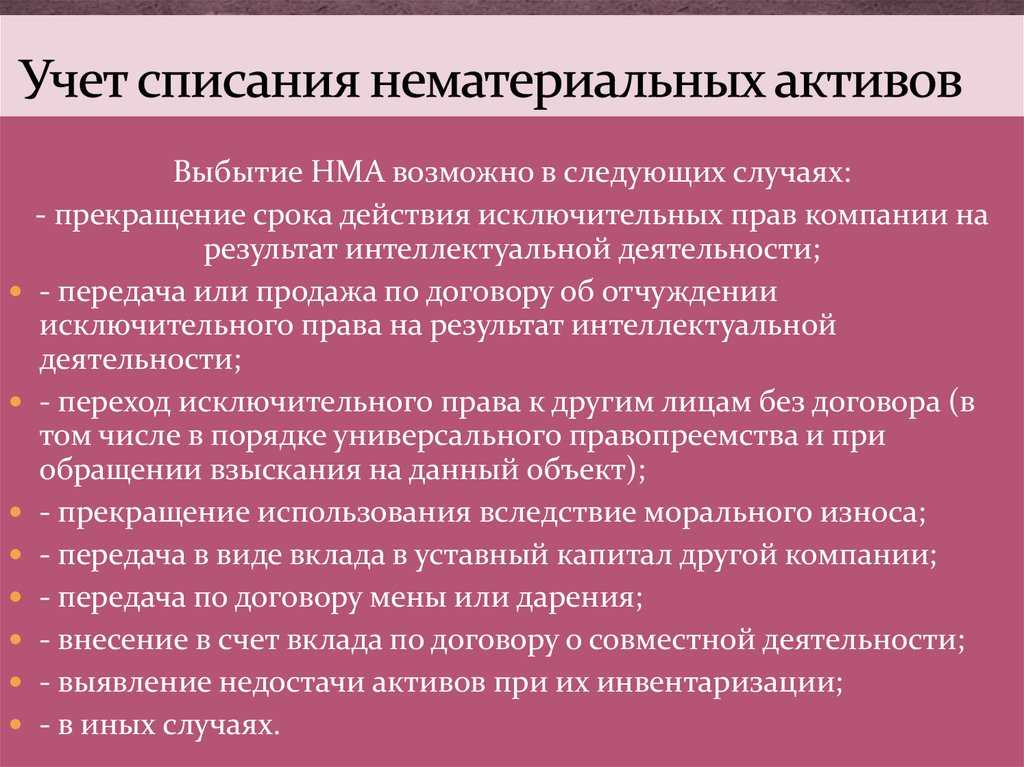

Стоимость нематериальных активов, которые выбывают или не способны приносить экономической выгоды в будущем, подлежат списанию с бухгалтерского учета. Нематериальные активы могут выбывать по следующим причинам:

- прекращение срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

- передача (продажа) по договору об отчуждении исключительного права на результат интеллектуальной собственности;

- переход исключительного права к другим лицам без договора;

- прекращение использования вследствие морального износа;

- передача по договору мены, дарения;

- внесение в счет вклада по договору о совместной деятельности;

- передача в качестве вклада в уставный капитал других организаций;

- при передаче в доверительное управление и др. Основанием для списания являются акты передачи,

акты на списание, протокол собрания акционеров и др.

Учет выбытия НМА ведут на активно-пассивном счете 91 «Прочие доходы и расходы».

По дебету счета 91 отражают:

1. Остаточную стоимость НМА:

Д-т 91 К-т 04;

2. Расходы, связанные с выбытием НМА:

Д-т 91 К-т 70, 71, 69;

3. Сумму НДС на реализованные НМА:

Д-т 91 К-т 68.

По кредиту счета 91 отражают выручку от продажи НМА по договорным ценам, включая НДС:

Д-т 62 К-т 91.

На счете 91 «Прочие доходы и расходы» определяют финансовый результат от списания НМА путем сопоставления оборотов. Если оборот по дебету больше оборота по кредиту (сальдо дебетовое), получим убыток, который будет списан на счет 99 «Прибыли и убытки» проводкой:

Д-т 99 К-т 91.

Если оборот по кредиту больше оборота по дебету (сальдо кредитовое), получим прибыль, которая будет списана на счет 99 проводкой:

Д-т 91 К-т 99. При любой причине выбытия списание объекта НМА с баланса отражается проводками:

- списание начисленной амортизации — Д-т 05 К-т 04,

- списание остаточной стоимости — Д-т 91 К-т 04.

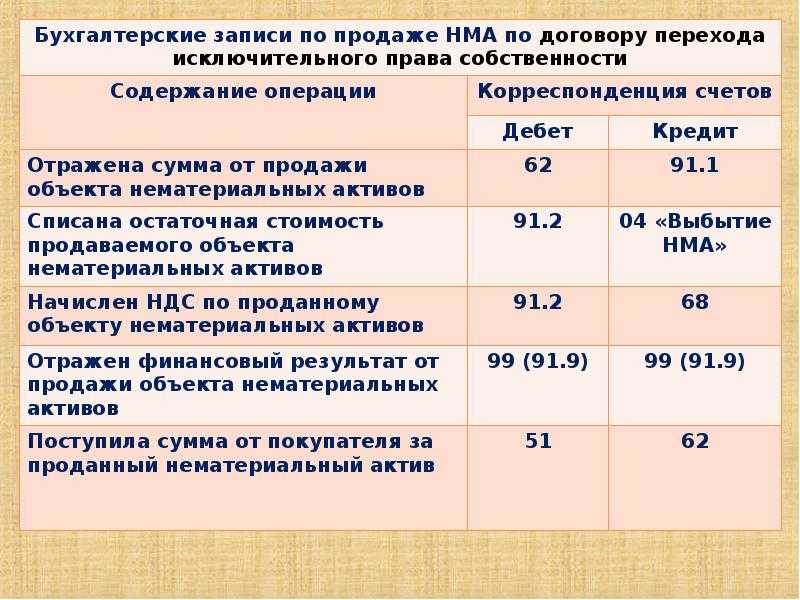

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Продажа НМА | ||

| 1. Отражена договорная стоимость реализуемых НМА (включая НДС) | 62 | 91 |

| 2. Отражена сумма НДС, подлежащая получению от покупателя | 91 | 68 |

| 3. Поступление платежа от покупателя | 51 | 62 |

| 4. Отражена сумма расходов, связанных с продажей НМА | 91 | 76,71, и др. |

| 5. Списана сумма начисленной амортизации | 05 | 04 |

| 6. Списана остаточная стоимость НМА | 91 | 04 |

| 7. Отражен финансовый результат: прибыль, убыток | 91 99 | 99 91 |

| Безвозмездная передача НМА | ||

| 1. Списана сумма начисленной амортизации | 05 | 04 |

| 2. Списана остаточная стоимость | 91 | 04 |

| 3. Отражена сумма НДС, подлежащая уплате передающей стороной | 91 | 68 |

| 4. Отражена сумма расходов, связанных с безвозмездной передачей (без НДС) | 91 | 76, 60 и др. |

| 5. Списывается НДС, уплаченный поставщикам по расходам, связанным с безвозмездной передачей НМА | 91 | 19 |

| 6. Отражен убыток от безвозмездной передачи | 99 | 91/9 |

| Передача НМА в счет вклада в уставный капитал другой организации | ||

| 1. Списана остаточная стоимость НМА | 91 | 04 |

| 2. Списана сумма начисленной амортизации | 05 | 04 |

| 3. Отражена передача НМА в счет вклада в уставный капитал другой организации по согласованной стоимости | 58 | 91 |

| 4. Отражена разница между остаточной стоимостью НМА и уценкой вклада | 9991 | 9199 |

показать содержание

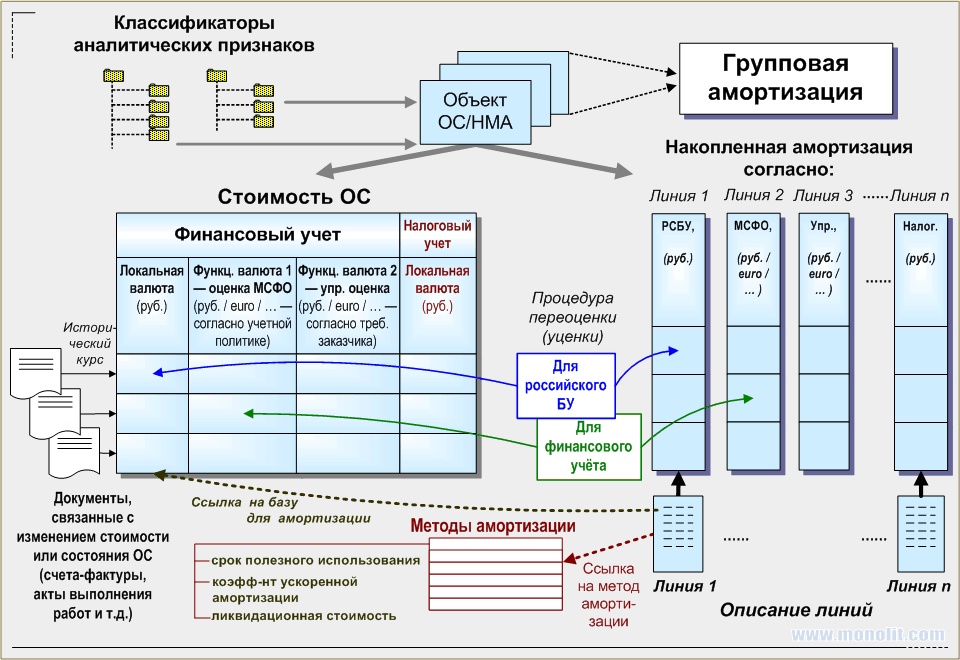

Базовые особенности изменения

Переоценка нематериальных активов (НМА) – это право, а не долг предприятия. По этой причине она становится составляющей частью учетной политики конкретного предприятия. Право на проведение процедуры оговорено в пункте 17 Положения по бухучету «Учет НМА», установленного Приказом Минфина №153н от 27.12.2007. Переоценка может осуществляться только коммерческими структурами. Некоммерческие субъекты прав на переоценку не имеют.

Рассматриваемая процедура является добровольной.

Если принято решение о ее осуществлении, нужно прописать его в учетной политике, кроме того, в этом документе указывается регулярность проведения процедуры.

При определении периодичности переоценки нужно ориентироваться на нормативные акты. В частности, процедура может осуществляться не чаще раза в год. То есть компания может утвердить проведение переоценки частотой раз в год, раз в два, три, четыре года.

Вопрос: Как отразить в учете организации операции, связанные с переоценкой (уценкой) нематериального актива (НМА)?

Для целей бухгалтерского и налогового учета первоначальная стоимость НМА (исключительного права на интернет-сайт, предназначенный для использования в коммерческих целях), принятого на учет (введенного в эксплуатацию) в апреле прошлого года, составляет 360 000 руб. Амортизация в бухгалтерском и налоговом учете начисляется линейным способом (методом), срок полезного использования интернет-сайта установлен равным трем годам (исходя из предполагаемого срока получения экономических выгод). В декабре текущего года организация впервые приняла решение о проведении переоценки НМА. Средняя рыночная стоимость аналогичных интернет-сайтов, выставляемых на продажу в текущем году, 120 000 руб. Промежуточная бухгалтерская отчетность составляется на конец каждого месяца.Посмотреть ответ

- Сведения о ценах на такие же активы.

- Стоимости, указанные в торговых справочниках.

- Стоимости, указанные в СМИ и специализированных журналах.

- Оценка БТИ или независимого оценщика.

В учетной политике нужно указать бумаги, на основании которых проводится переоценка. Также требуется приложить бумаги, подтверждающие факт проведения процедуры и закрепляющие результаты. Разрабатывает их сама фирма.

Как провести инвентаризацию нематериальных активов?

Результаты изменения стоимости не будут включены в баланс текущего отчетного года. Однако их нужно включить в баланс на начало следующего периода. Они должны быть раскрыты с помощью пояснительной записки. Необходимость наличия пояснительной записки установлена пунктом 20 ПБУ 14/2007. Размер дооценки входит в добавочный капитал. Дооценка, соответствующая сумме уценки актива за прошлые периоды, учитывается на счете «Нераспределенная прибыль». Уценка актива учитывается на счете «Нераспределенная прибыль».

Создание нематериальных активов

При создании НМА своими силами, все затраты собираются на счете 08, потом списываются на счет 04.

Проводки:

- Дебет 08 Кредит 60,70,69итп-Отражены все расходы по созданию НМА

- Дебет 04 Кредит 08-(Списан дебетовый обороту по счету 08)-НМА принят в качестве НМА.

Рассмотрим пример:

Организация создает вэб сайт своими силами:

Затраты на создании составили:

- Зарплата работникам-100 000 рублей.

- Страховые взносы от заработной платы-30 000 рублей(100 000*0,3).

- Консультационные расходы, от других организаций 12000 рублей (втч НДс 20%).

Решение:

- Дебет 08 Кредит 70- 100 000 рублей- Начислено Зп работникам.

- Дебет 08 Кредит 69-30000 рублей- Начислено страховые взносы от ЗП

- Дебет 08 Кредит 60-10 000 рублей. (12000/120*100)-консультационные расходы.

- Дебет 19 Кредит 60-2000 рублей (12000/120*20)-НДС от консультационных услуг.

- Дебет 04 Кредит 08-140 000 рублей (100 000 +30 000+10000)-Сайт принят в качестве НМА.

Комментарии: В ходе создания сайта расходы на домен и хостинг в первый месяц могут включаться в первоначальную стоимость.

Схема 3 Отражение операций по созданию НМА на счетах (самолетиках)

Применение изменений

Изменения, которые вносятся Приказом Минфина России № 87н в ФСБУ 26/2020, применяются начиная с подачи бухгалтерской (финансовой) отчетности за 2024 год. При этом организация может принять решение о применении предусмотренных настоящим приказом изменений до указанного срока.

* * *

В ФСБУ 26/2020 внесены первые изменения, которые применяются начиная с подачи бухгалтерской (финансовой) отчетности за 2024 год. При этом организация может принять решение об их досрочном применении. Также с 1 января 2024 года утратит силу ПБУ 17/02.

Теперь под капитальными вложениями понимаются затраты организации на приобретение, создание, улучшение и (или) восстановление не только объектов основных средств, но и НМА.

Кроме того, ФСБУ 26/2020 дополнен новой гл. II.1 «Научно-исследовательские, опытно-конструкторские и технологические работы».

Учет покупки нематериальных активов

При покупке НМА используется счет 08 «Вложения во Внеоборотные активы» (покупка НМА похож по проводкам на покупку ОС). Перед тем как учесть НМА на 04 счете, все затраты (втч цена покупки) собираются по Дебету счета 08.

Проводки:

- Дебет 08 Кредит 60-Куплен НМА (например патент)

- Дебет 08 Кредит 60-Консультационные услуги.

- Дебет 08 Кредит 76- Госпошлина

- Дебет 04 Кредит 08-Объект принят в качестве НМА.

Рассмотрим пример:

Решение:

- Дебет 76 Кредит 51- 2000 рублей –Оплата госпошлины.

- Дебет 08 Кредит 60-100 000 рублей- Покупка патента.

- Дебет 08 Кредит 76- 2000 рублей –Отражена госпошлина в составе расходов.

- Дебет 60 Кредит 51- 100 000 рублей- Оплачена контрагенту за патент.

- Дебет 04 Кредит 08- 102 000 рублей. (100 000+2000)-Патент принят в качестве НМА

Схема 2: Отражение на счетах (самолетах) операций.

Коментарии: Как мы видим по обороту дебет 08 счета всего расходов по приобретению НМА 102 000 рублей, и списали по кредиту одной суммой 102 000 рублей.

Исключительные права на объект НМА

Согласно новому п. 15.1 ФСБУ 26/2020 в случае, если при выполнении работ, оказании услуг для заказчика организация создает объект интеллектуальной собственности, на который у организации возникают исключительные права (в том числе совместные с иными лицами) или права использования, и такой объект соответствует условиям признания НМА, расчетная стоимость капитальных вложений в подобный объект вычитается из суммы фактических затрат на выполнение работ, оказание услуг для заказчика. При этом расчетная стоимость капитальных вложений в объект НМА определяется в порядке, установленном п. 15 ФСБУ 26/2020.

Безвозмездное поступление

Актив принимается к бухучету по первоначальной стоимости, равной сумме их текущей оценочной стоимости (на дату принятия к бухучету) и затрат, связанных с регистрацией прав на имущество и с тратами, связанными с обустройством условий эксплуатации НМА.

Напомним, что текущая оценочная стоимость определяется как сумма денежных средств, которые учреждение получит при реализации (продаже) объекта, на дату принятия к бухгалтерскому учету. Текущую оценочную стоимость необходимо подтвердить документально или определить экспертным путем.

Первоначальная стоимость безвозмездно неисключительного права по нематериальному активу:

- стоимость, указанная в передаточных документах;

- справедливая стоимость на дату приобретения, которую определяют методом рыночных цен (текущая).

Если в передаточных документах не содержится информация о стоимости неисключительного права пользования НМА, текущую стоимость определяют на основании цены на дату принятия к бухучету безвозмездно полученного актива по этому же или аналогичному НМА. Все сведения о действующих ценах подтверждаются документально или экспертным путем.

ВАЖНО!

Если информация о ценах на аналогичные или схожие права пользования отсутствует, НМА учитывается на счете 111 60 по условной стоимости — один объект, один рубль. Как только учреждение получит сведения о цене, комиссия пересмотрит справедливую стоимость объекта.

Обратите внимание, что патентные и(или) регистрационные затраты, совершенные во время эксплуатации нематериального актива, уже нельзя учесть в составе первоначальной стоимости. Такие траты следует относить на текущие расходы организации

Оценка нематериальных активов

Существуют следующие способы оценки нематериальных активов:

- фактическая (первоначальная) стоимость;

- остаточная стоимость;

- переоцененная стоимость.

Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Фактическая (первоначальная) стоимость определяется для объектов:

- приобретенных за плату у других организаций и лиц — по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию (оплата консультативных услуг, таможенные сборы и пошлины и др.);

- внесенных в счет вклада в уставный капитал — по согласованной стоимости;

- полученных безвозмездно от других организаций и лиц — по рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внебюджетные активы;

- созданных в организации — в сумме фактических затрат на создание, изготовление.

Сведения о действующей цене должны быть подтверждены документально или экспертным путем. Расходы по созданию нематериальных активов в своей организации складываются из начисленной оплаты труда работникам, непосредственно занятым при создании нематериального актива или при выполнении НИОКР по трудовому договору отчислений на социальное страхование и обеспечение, материальных затрат.

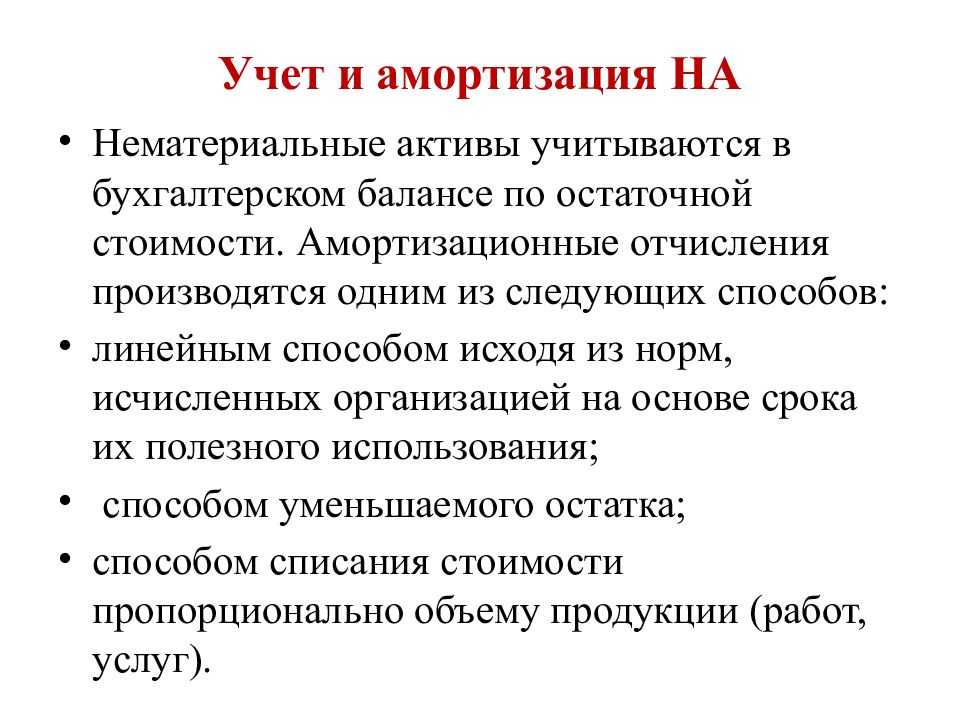

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости, в балансе они отражаются по остаточной стоимости.

Остаточная стоимость нематериальных активов представляет собой расчетную величину, получаемую путем вычитания из первоначальной стоимости суммы амортизации, начисленной за все время эксплуатации объекта НМА.

Фактическая (первоначальная) стоимость нематериального актива, по которой он принят у бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и ПБУ 14/2007.

Согласно ПБУ 14/2007 первоначальная стоимость НМА, по которой он был принят к бухгалтерскому учету, может изменяться в следующих случаях:

- организация проводит переоценку НМА;

- выявлено обесценение нематериального актива.

Переоценку НМА могут проводить только коммерческие организации по текущей рыночной стоимости. Переоценка нематериальных активов должна проводиться не чаще одного раза в год (на конец отчетного периода) путем пересчета их остаточной стоимости. При составлении бухгалтерской отчетности за текущий год результаты переоценки отражаются при формировании данных на конец отчетного года.

Сумма дооценки первоначальной стоимости и амортизации относится на счет 83 «Добавочный капитал», а сумма уценки — списывается на счет 91 «Прочие доходы и расходы».

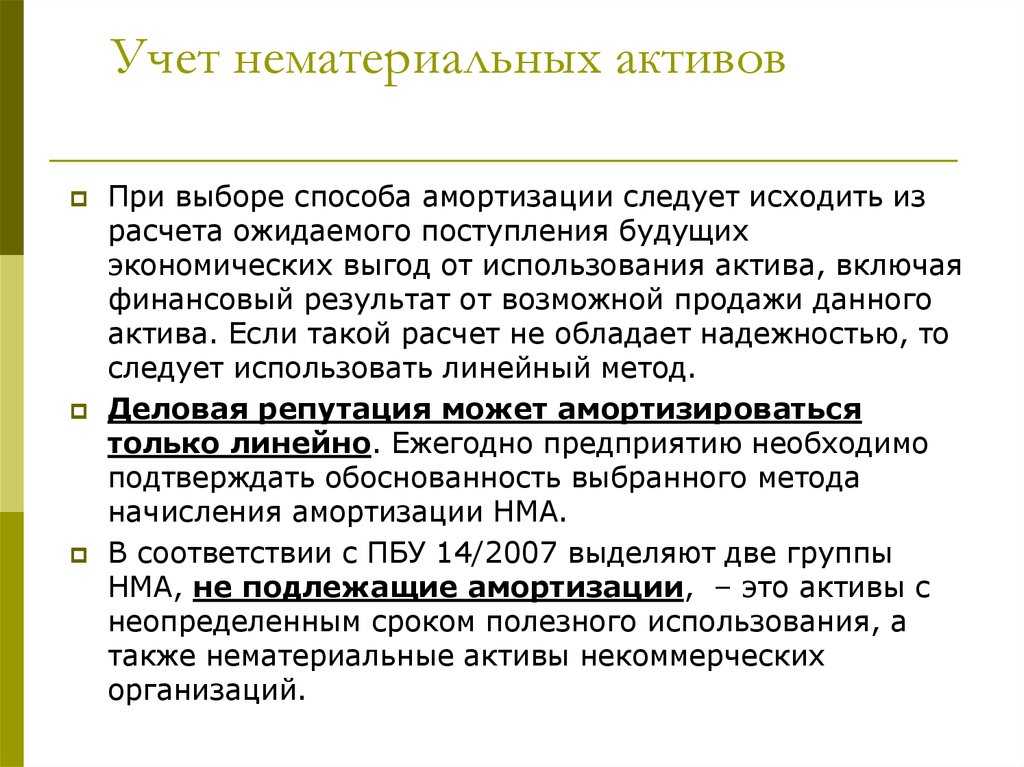

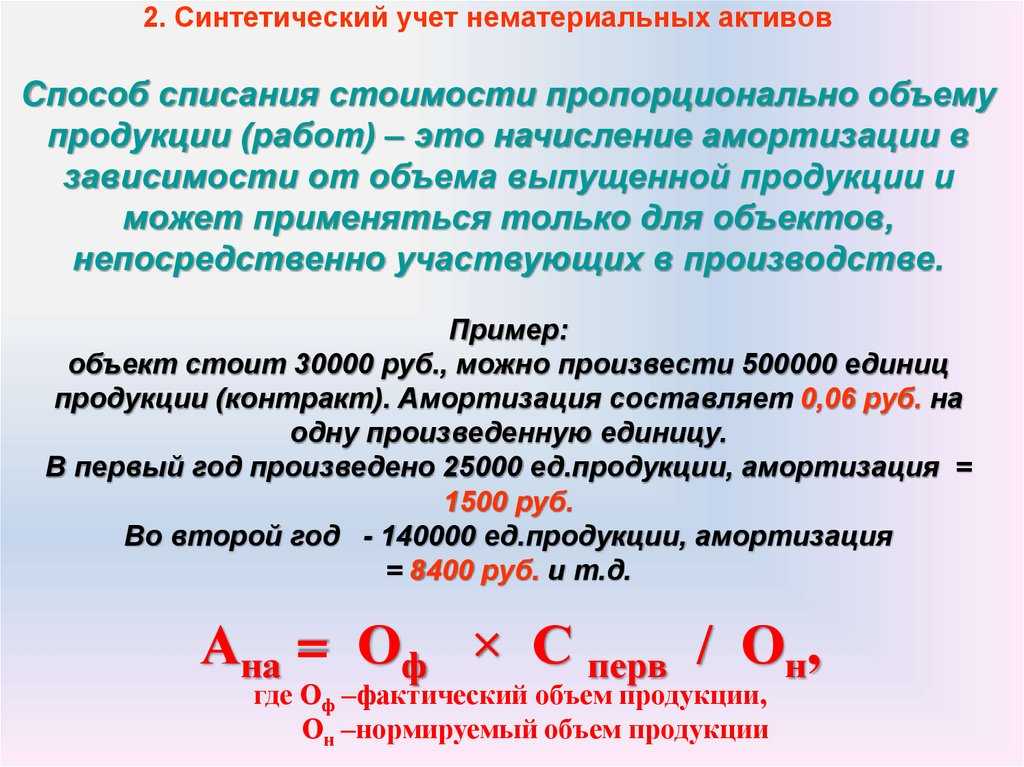

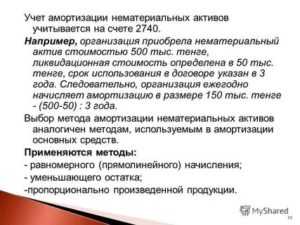

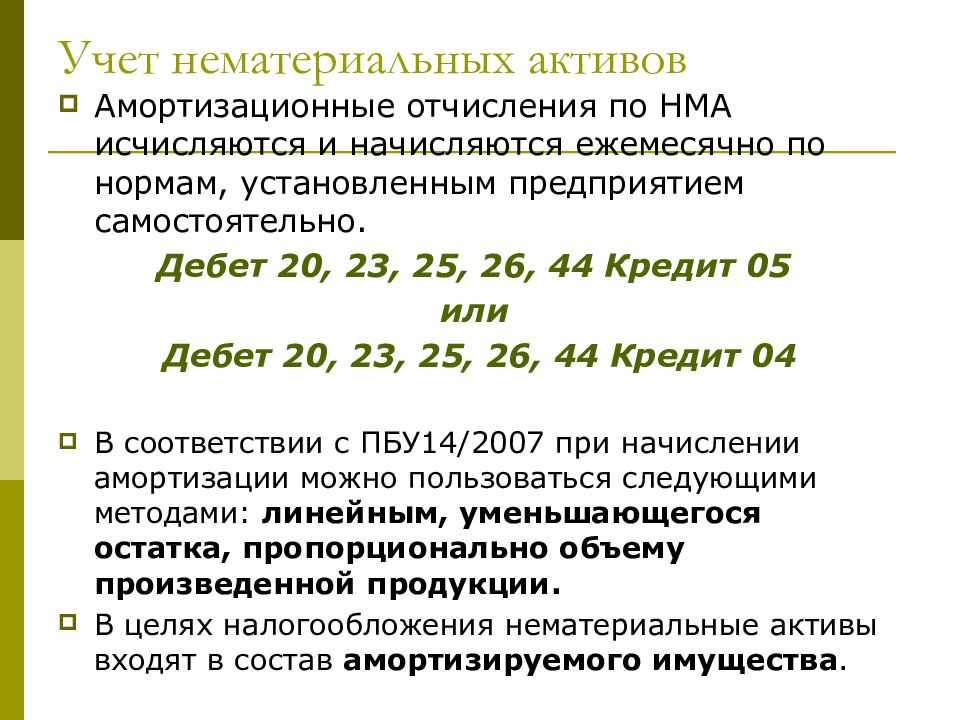

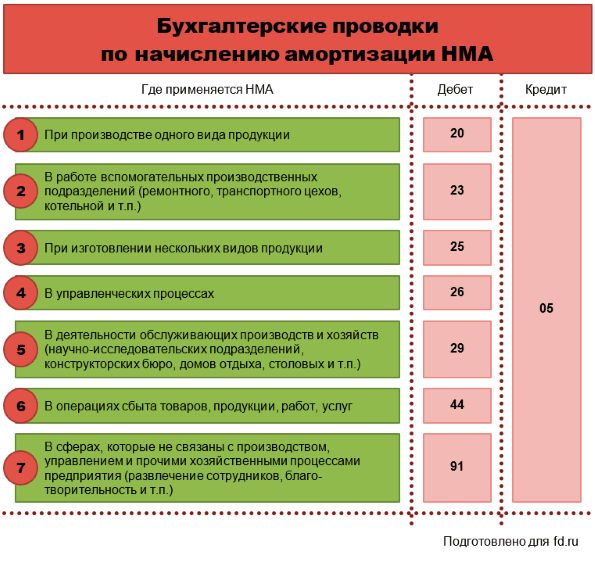

Учет амортизации НМА

Амортизация НМА- это постепенный перенос стоимости НМА на затраты.

В соответствии с ПБУ предусмотрены следующие методы начисления амортизации:

- Линейный метод.

- Пропорционально выпущенной продукции.

- Способ уменьшения остатка

Об этих методах мы подробно рассмотрим в следующих уроках. Для учета начисленной амортизации планом счетов предусмотрен счет 05.

Проводки:

- Дебет 26 Кредит 05-Начислено амортизация по НМА используемые при управлении например по товарному знаку

- Дебет 20 Кредит 05-Начислено амортизация по НМА, при использовании производство продукции.

Другие мои лекции по бухгалтерскому учету по счету 04:

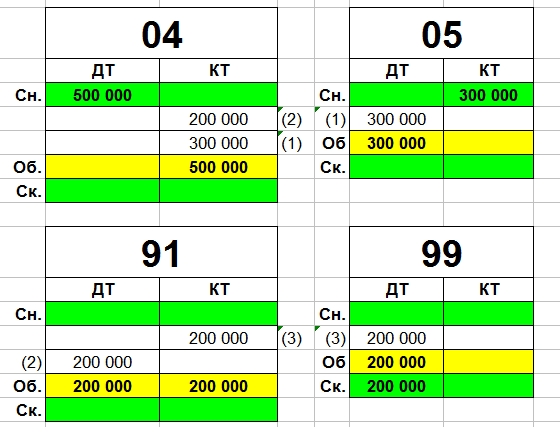

Списание морально устаревшего НМА

В соответствии с ПБУ 14/07 НМА которые не способны приносит доход подлежать списанию. Доходы и расходы по выбытию НМА учитываются в прочих доходов и расходах на счете 91.В налоговом учете (учет для определения налога на прибыль), остаточная стоимость НМА (недоомартизированная) уменьшает налог на прибыль.

Рассмотрим пример:

Нау-хау (НМА) первоначальная стоимость 500 000 рублей, сумма накопленной амортизации 300 000 рублей. В связи с тем чот этот НМА не приносит дохода больше было принято решение списать НМА в связи с моральной устареванием.

Решение:

- Дебет 05 Кредит 04-300 000 рублей -Списано накопленная амортизация.

- Дебет 91-2 Кредит 04- 200 000 рублей. (500 000-300 000).Списано остаточная стоимость НМА.

- Дебет 99 Кредит 91-9-200 000 рублей-В конце отчетного периода списан на финансовый результат УБЫТОК.

Раскидаем по схемам счетов (самолетиков):

Комментарии: Остаточная стоимость в сумме 200 000 рублей в налоговом учете уменьшает налогооблагаемую прибыль. (В соответствии а налоговым кодексом ст 265 п1. пп 8 )

Безвозмездная передача НМА

Налог на прибыль:

При безвозмездной передаче в соответствии с ст.270 НК РФ безвозмездная передача НМА (а также понесенных затрат в связи с передачей) Для учета налога на прибыль такие расходы не уменьшают налогооблагаемую прибыль

НДС:

При безвозмездной передаче начисляется НДС, но есть исключение если на благотварительность фирма предает НМА то НДСМ не начисляется.

Бухгалтерский учет:

Все операции по передача НМА проводятся через счет 91 (прочие доходы и расходы).

Рассмотрим пример:

Фирма А решила передать благотворительной организации НМА первоначальной стоимостью 150 000 рублей. Накопленная амортизация 50 000 рублей.

Решение:

- Дебет 05 Кредит 04-50 000 рублей -Списано накопленная сумма амортизации.

- Дебет 91-2 Кредит 04 – 100 000 рублей. (150 000-50 000).-Списано остаточная стоимость НМА

Выбытие НМА

Начисление 100% амортизации не является основанием для списания НМА с бухучета. Объекты выбывают только при условии полного морального устаревания, то есть дальнейшая эксплуатация нематериального актива попросту нецелесообразна и нерациональна.

НМА приходят в негодность по иным причинам. Например, в результате стихийного бедствия или чрезвычайной ситуации. В таком случае следует списывать затраты на бухгалтерский счет 0 401 20 273 «Чрезвычайные расходы по операциям с активами».

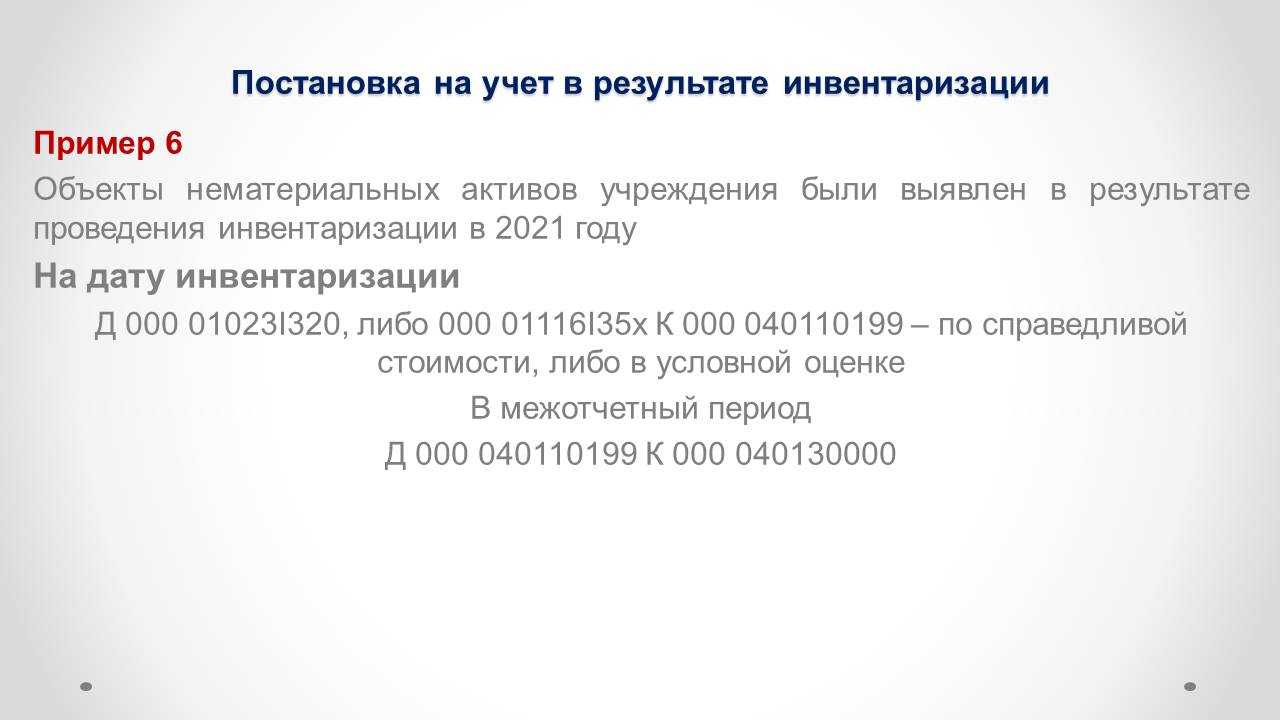

Снятие с учета выбывающего актива следует отразить ф. 0504104 — акт о списании нефинансового актива. Аналогичная отметка ставится в инвентарной карточке нематериального актива (ф. 0504031).

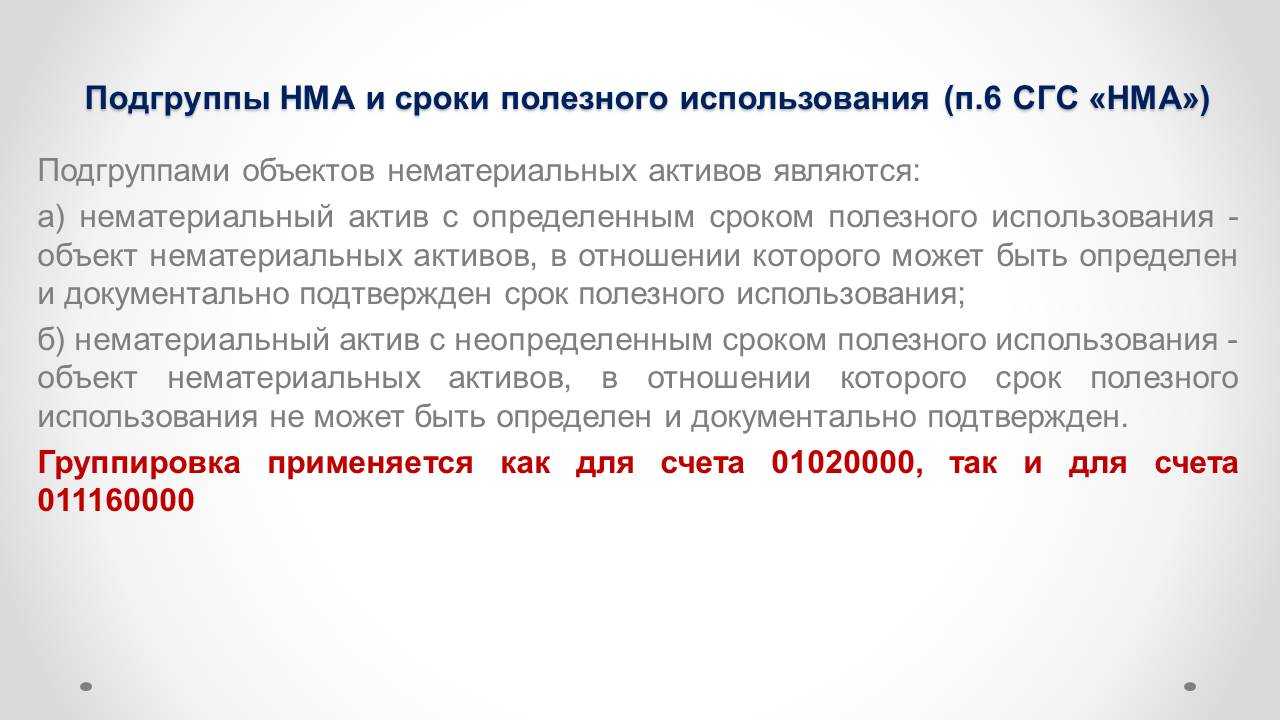

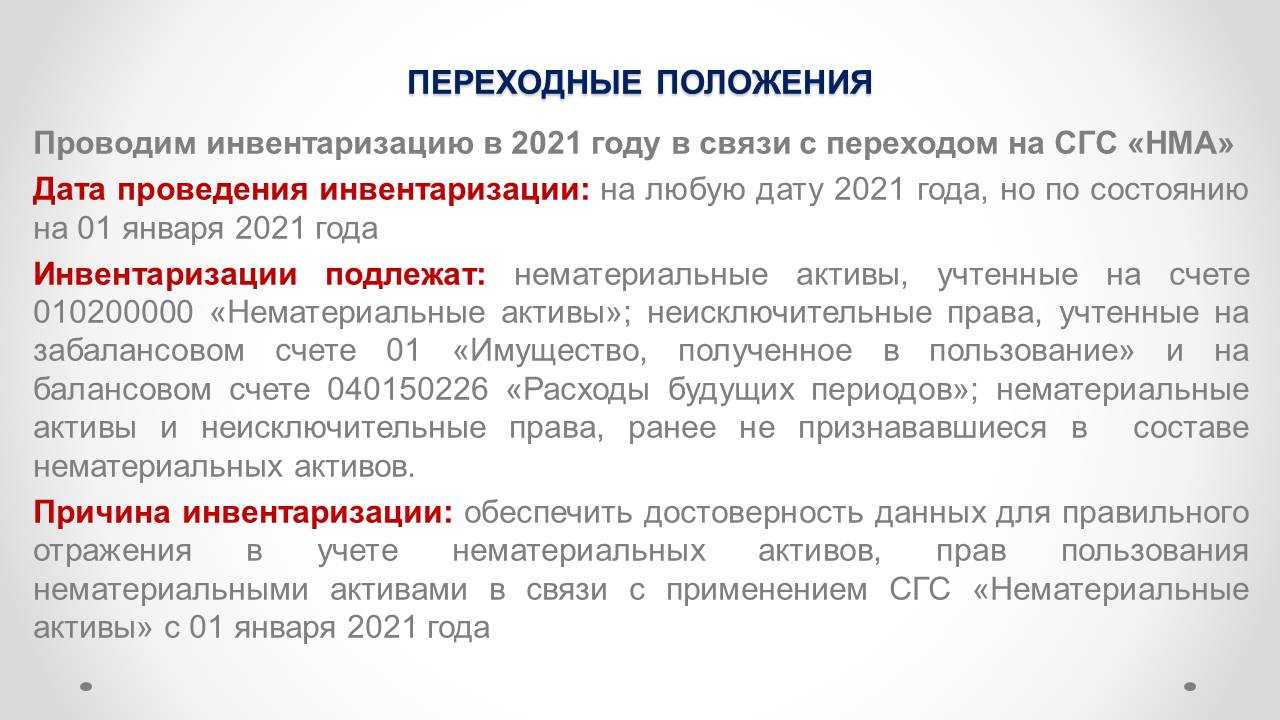

Порядок бухучета с 1 января 2021 года

ВАЖНО!

По новым правилам, к НМА относятся исключительные и неисключительные права пользования. Все НМА необходимо ставить на баланс. Те активы, которые ранее учитывались на забалансе по счету 01, необходимо перевести на балансовый учет.

Обратите внимание, что порядок формирования первоначальной стоимости несколько отличается, в зависимости от способа поступления нефинансового актива в учреждение. Изменили и аналитику счетов для НМА

Кроме того, ввели новый субсчет 111 60 «Права пользования нематериальными активами». Теперь бухгалтерский учет нематериальных активов ведется следующим образом:

Изменили и аналитику счетов для НМА. Кроме того, ввели новый субсчет 111 60 «Права пользования нематериальными активами». Теперь бухгалтерский учет нематериальных активов ведется следующим образом:

- если учреждению принадлежат исключительные права на НМА, для его учета используют счет 102 «Нематериальные активы» (п. 56–69 Инструкции №157н);

- если у организации — неисключительные права пользования НМА, то актив отражают по счету 111 60.

Датой принятия нематериального имущества к бухучету следует считать дату возникновения исключительных прав организации, подтвержденных документально. Перемещение и выбытие осуществляется на основании решения специально созданной комиссии. Нематериальные активы с неисключительным правом пользования НМА принимают по действующему общем порядку (п. 34 Инструкции №157н) Основание для принятия — решение комиссии. Условия признания объектов НМА таковы (п. 7 ФСБУ):

- учреждение прогнозирует получение полезного потенциала, экономической выгоды от использования права;

- сформирована первоначальная стоимость объекта.

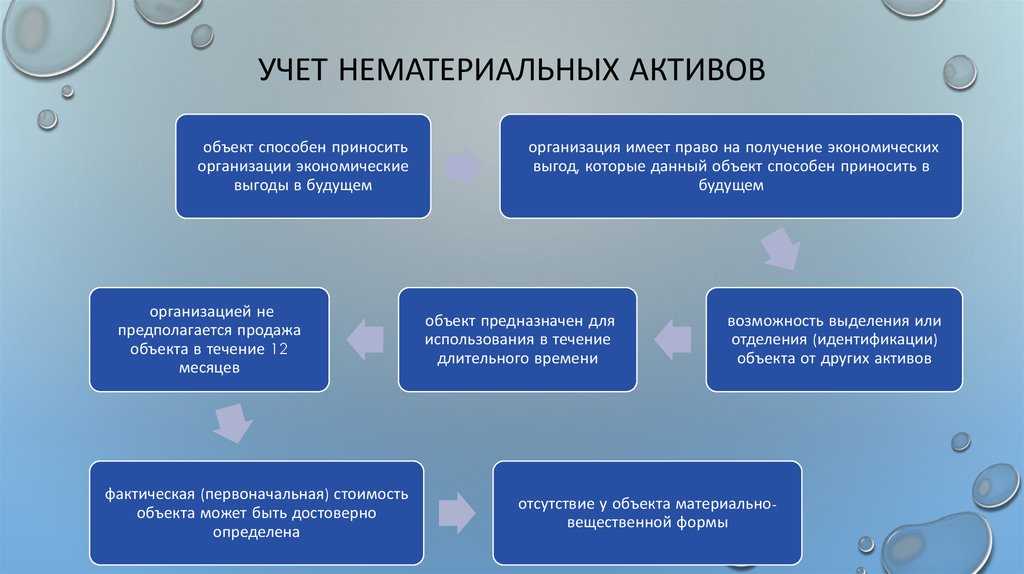

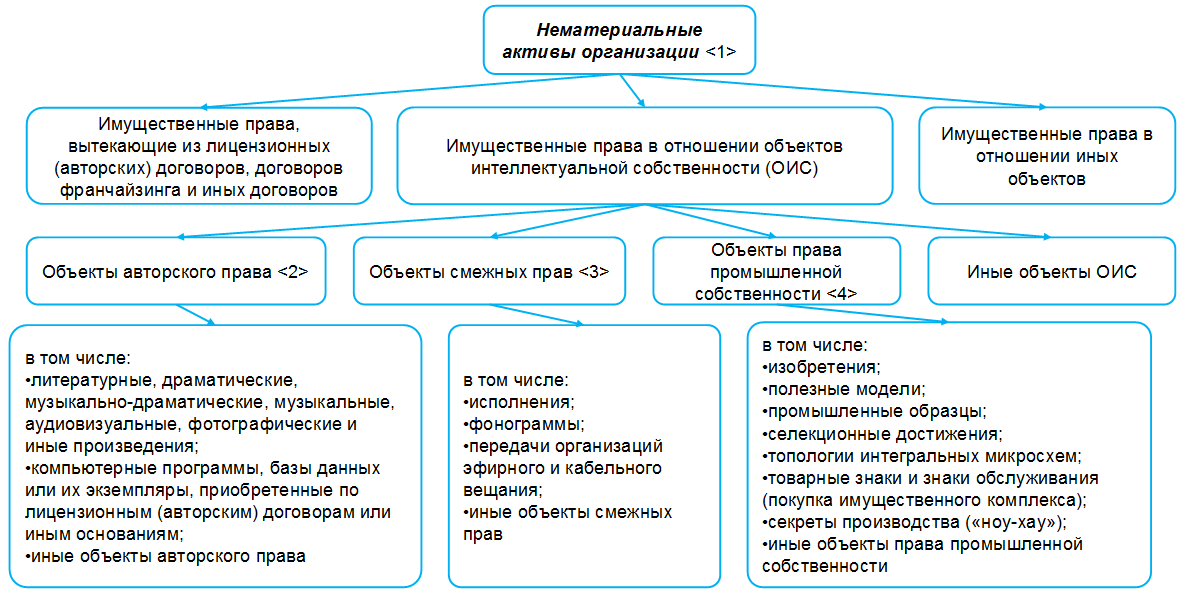

Состав нематериальных активов (НМА)

Чтобы отнести объект в разряд НМА, необходимо, чтобы он приносил для предприятия финансовую выгоду. Также фирма должна иметь права на эксплуатацию такого объекта и не должна планировать его отчуждение в течение 12 месяцев. Что входит в нематериальные активы?

Не включаются в состав НМА:

- расходы на создание юр. лица, внесенные в качестве вклада в уставный капитал

- квалификация, интеллектуальные и профессиональные качества сотрудников компании

К НМА не относятся объекты, в отношении которых у предприятия отсутствует документарное подтверждение прав владения и использования. Какие компании приходят на ум в первую очередь? Очевидно Apple, если говорить о технологической сфере. Однако тут могут быть компании и из других сфер, например пищевой: Coca-Cola или McDonald’s. Такие компании часто обладают экономическим рвом, отделяющим их от конкурентов.

Права пользования активами

Для учета поступивших в учреждение объектов операционной аренды (прав пользования активами) применяется счет 0 111 00 «Права пользования активами». Приказом № 198н расширена сфера применения данного счета. Теперь на данном счете также осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы» (п. 151.1 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021). Для учета права пользования нематериальными активами в план счетов введены новые счета:

- 0 111 6N «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I «Права пользования программным обеспечением и базами данных»;

- 0 111 6D «Права пользования иными объектами интеллектуальной собственности».

Кроме того, в план счетов бухгалтерского учета введен новый счет 0 111 49 «Права пользования непроизведенными активами».

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, правам пользования нематериальными активами, идентификационным номерам объектов нефинансовых активов (учетным номерам, реестровым номерам, кадастровым номерам (при наличии)) и по правообладателям (арендодателям) в разрезе договоров (иных правовых оснований прав пользования нематериальными активами), мест нахождения имущества, полученного в пользование, а также ответственных лиц (п. 151.3 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021).

Затраты, не включаемые в капитальные вложения

Уточнен и дополнен перечень затрат, не включаемых в капитальные вложения, установленный п. 16 ФСБУ 26/2020. Так, в него не включаются:

-

затраты, понесенные до принятия решения о приобретении, создании, улучшении объекта основных средств, объекта НМА, о восстановлении объекта основных средств;

-

затраты на поддержание работоспособности или исправности основных средств, материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности, средства индивидуализации, их текущий ремонт (за исключением случая, указанного в пп. «г» п. 10 ФСБУ 26/2020);

-

управленческие расходы, за исключением случаев, когда они непосредственно связаны с приобретением, созданием, улучшением основных средств, НМА, восстановлением основных средств;

-

расходы на рекламу и продвижение продукции, работ, услуг;

-

затраты, связанные с организацией хозяйственной деятельности в новом месте, с новыми покупателями или с новыми видами продукции, работ, услуг;

-

затраты на поддержание, обновление, восстановление, сохранение нормативных показателей функционирования объектов НМА, в том числе сроков полезного использования, отличные от затрат на улучшение, в том числе продление сроков полезного использования объектов НМА;

-

иные затраты, осуществление которых не является необходимым для приобретения, создания, улучшения основных средств, НМА, восстановления основных средств.

Покупка объектов

Поступление НМА в распоряжение учреждения необходимо оформить ф. 0504101 — акт о приеме-передачи объектов НФА. В новом ФСБУ разъясняется, что входит в нематериальные активы, — объект НФА, который используется в деятельности учреждения более 12 месяцев (п. 6 ФСБУ). Кроме того, в стандарте определен порядок признания объектов к учету.

При приобретении НМА за плату необходимо учитывать все сопутствующие затраты для формирования первоначальной стоимости объекта. К таковым затратам в бухучете следует относить:

- Фактическую стоимость объекта, то есть суммы, уплачиваемые правообладателю за отчуждение прав на результаты интеллектуальной собственности или же на средство индивидуализации.

- Затраты на консультационные или информационные услуги сторонних организаций, связанные с покупкой НМА.

- Регистрационные, пошлинные, патентные или иные виды сборов, платежи, которые напрямую связаны с приобретением нового НФА. Например, оплата домена при регистрации сайта в интернете.

- Вознаграждения, которые приобретатель уплачивает посредническим компаниям, участвующим в оформлении, продаже, перепродаже объектов.

- Иные виды затрат, которые несет приобретатель при получении НМА в собственность.

Все вышеперечисленные затраты следует собрать на счете 0 106 00 000 «Вложения в нематериальные активы». Когда стоимость полностью сформирована, то есть учтены и зафиксированы все виды трат учреждения, связанные с покупкой, то с кредита счета 0 106 00 000 списываются все расходы в дебет счета 0 102 00 000 «НМА».

ВАЖНО!

Учет затрат по формированию первоначальной стоимости неисключительных прав НМА ведется по счету 106 60 «Вложения в права пользования нематериальными активами». Этот счет используют, если первоначальная стоимость включает цену приобретения и другие фактические расходы на приобретение неисключительного права пользования актива. Затраты на приобретение пользовательских прав на результаты интеллектуальной деятельности относят на КОСГУ 226.

Создание актива

Если НМА создается в учреждении, то в первоначальную стоимость имущества следует включать:

Оплату труда работников, участвующих в создании объекта

Обратите внимание, что учитывается не только начисленная заработная плата, но и страховые взносы и прочие отчисления с оплаты труда.

Затраты по оплате работ, услуг, товаров, приобретаемых для создания НМА. В том числе по договорам авторского заказа или договорам ГПХ.

Траты учреждения на обслуживание, ремонт и эксплуатацию оборудования, используемого в создании нематериальной собственности.

Иные категории трат организации.

Недопустимо включать в первоначальную стоимость следующие расходы:

- Общехозяйственные расходы, кроме затрат, непосредственно связанных с разработкой НМА.

- Затраты организации на научно-исследовательские, технологические и опытно-конструкторские работы прошлых отчетных периодов, которые уже были признаны доходами, расходами.

- Траты, непосредственно связанные с созданием образцов новых изделий, принимаемых в состав НФА учреждения только по результатам технологических, научно-исследовательских и опытно-конструкторских работ.

Затраты относите на бухгалтерский счет 0 106 00 000 в аналогичном порядке.

Оплата неденежными средствами

Порядок определения фактических затрат при осуществлении капитальных вложений по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, установлен п. 13 ФСБУ 26/2020.

Дополнено, что в данном случае под фактическими затратами понимается справедливая стоимость передаваемых имущества, прав на результаты интеллектуальной деятельности и средства индивидуализации, работ, услуг.

Кроме того, предусмотрено, что организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может определять фактические затраты (в части оплаты неденежными средствами) в сумме балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ, оказание услуг, вне зависимости от возможности установления справедливой стоимости как передаваемых, так и приобретаемых имущества, прав на результаты интеллектуальной деятельности и средства индивидуализации, работ, услуг.