- Беспроцентный заем

- ОСНО: НДС

- Переходные положения

- Возврат займа

- Контролируемые проценты

- ИПЗ для обязательств, оформленных в валюте

- Нормирование процентов

- Предоставление беспроцентного займа

- Что еще надо знать об учете кредитов и займов руководителю предприятия

- Учет при отсутствии собственного капитала

- Процентный заем

- Выдача займа контрагенту: нормативное регулирование

Беспроцентный заем

Беспроцентные займы между взаимозависимыми ЮЛ служат для простого перераспределения средств в рамках группы фирм. Подобные сделки не запрещены законом. Однако и они влекут за собой налоговые риски. Под последними подразумевается возможное доначисление налога на прибыль.

Налогооблагаемый доход кредитора устанавливается на основании суммы процентов, которые гипотетически могли бы быть получены при аналогичной сделке с посторонним ЮЛ. То есть нужно обратиться к сопоставимым сделкам. Соответствующее положение содержится в пункте 1 статьи 105.3 НК РФ.

Беспроцентная сделка создает доход у кредитора, который будет облагаться налогом на прибыль. Значит, проценты придется уплачивать в любом случае. У дебитора получение беспроцентного займа не формирует дохода. Полученная финансовая выгода не увеличивает налоговую базу. Соответствующее правило содержится в письме Минфина №03-03-06/1/5149 от 9 февраля 2015 года.

Возможна следующая схема: один субъект берет кредит в банке. Средства в виде беспроцентного займа передаются зависимому субъекту. В этом случае представители налоговой могут признать образовавшуюся выгоду необоснованной. Однако если подобное перераспределение средств не противоречит НК, возможно вынесение арбитражного решения в пользу субъекта. Примером этого является постановление АС СЗО №А56-60966/2014 от 1 июля 2015 года.

ОСНО: НДС

Погашение обязательства является объектом обложения НДС. Налоговой базой в этом случае будет превышение суммы погашаемого обязательства над ценой приобретения долга. Данное правило применяется, только если денежное требование вытекает из договоров реализации товаров (работ, услуг), операции по реализации которых облагаются НДС. Такие правила содержит пункт 2 статьи 155 Налогового кодекса РФ. В этом случае организации, которые являются плательщиками НДС, на полученную разницу (между суммой погашения и ценой приобретения) должны начислить НДС по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сделать это нужно в день прекращения обязательства (п. 8 ст. 167 НК РФ). В этот же день необходимо составить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж.

Начисление НДС отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС на сумму превышения долга над ценой приобретенного обязательства (дебиторской задолженности).

Такой порядок следует из Инструкции к плану счетов.

Ситуация: можно ли принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования? Право требования вытекает из договора реализации товаров (работ, услуг), операции по реализации которых облагаются НДС.

Нет, нельзя.

Передача имущественных прав (в т. ч. уступка права требования) является самостоятельным объектом налогообложения по НДС и рассматривается как обычная реализация (п. 1 ст. 146 НК РФ). То есть организация получит счет-фактуру от цедента с выделенной сумой налога (п. 3 ст. 168 НК РФ).

Однако для принятия НДС к вычету нет оснований. Объясняется это особым порядком формирования базы по НДС при последующей реализации имущественного права новым кредиторам (или его погашении должником).

Налоговая база по НДС в таком случае определяется как превышение суммы погашаемого обязательства над ценой приобретения долга (п. 2 ст. 155 НК РФ). То есть в этом случае налогом облагается не вся сумма дохода, полученного от последующей продажи (погашения) имущественного права (как при обычной реализации), а только разница между ней и расходами на покупку. Это не в полной мере отвечает требованиям пункта 2 статьи 171 Налогового кодекса РФ, предъявляемым к порядку вычета НДС. В связи с изложенным можно сделать вывод, что входной НДС по приобретенному праву требования является частью расходов организации на его покупку и уменьшает налогооблагаемую базу НДС при последующей реализации имущественного права (погашении долга).

Аналогичные разъяснения содержатся в письме Минфина России от 17 февраля 2010 г. № 03-07-08/40.

Совет: есть аргументы, которые позволяют организациям принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования. Они заключаются в следующем.

Общие условия для вычета НДС по приобретенным имущественным правам указаны в подпункте 1 пункта 2 статьи 171 и пункте 1 статьи 172 Налогового кодекса РФ. В частности, необходимым требованием является использование приобретенного имущественного права в операциях, облагаемых НДС. Поскольку и дальнейшее , и переуступка права требования являются налогооблагаемыми операциями, при соблюдении прочих условий (наличие счета-фактуры и принятие полученного права на учет) применение вычета правомерно.

Однако в связи с выходом письма Минфина России от 17 февраля 2010 г. № 03-07-08/40 следование данной позиции может привести к разногласиям с проверяющими. Арбитражная практика по данному вопросу пока не сложилась.

Переходные положения

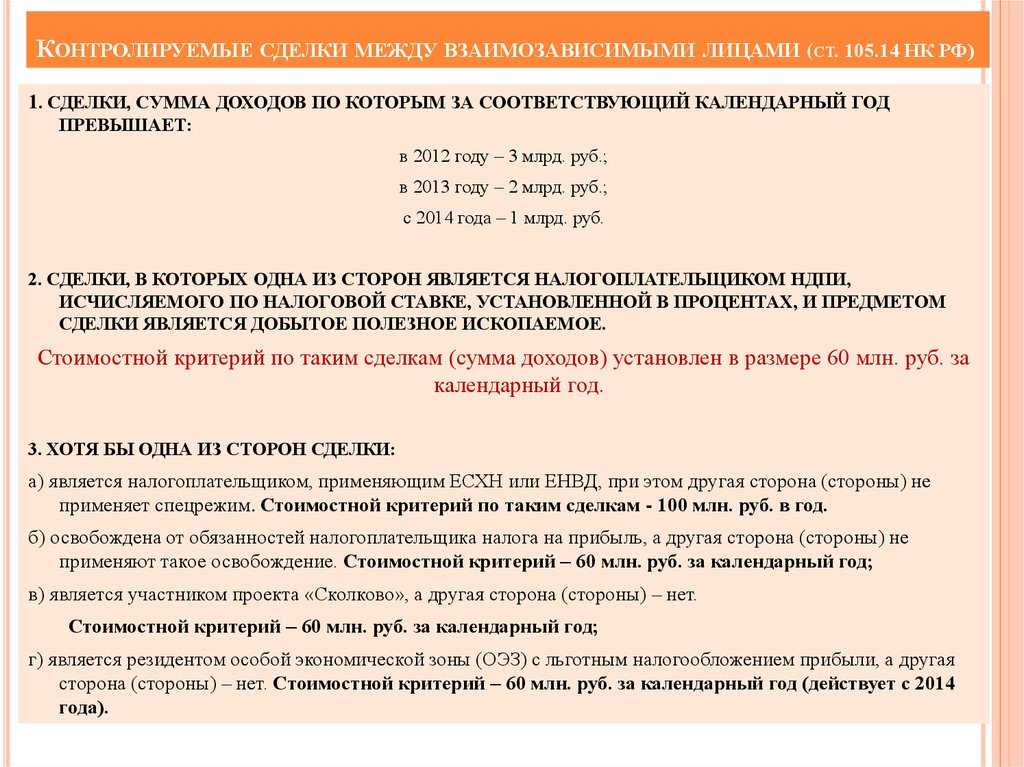

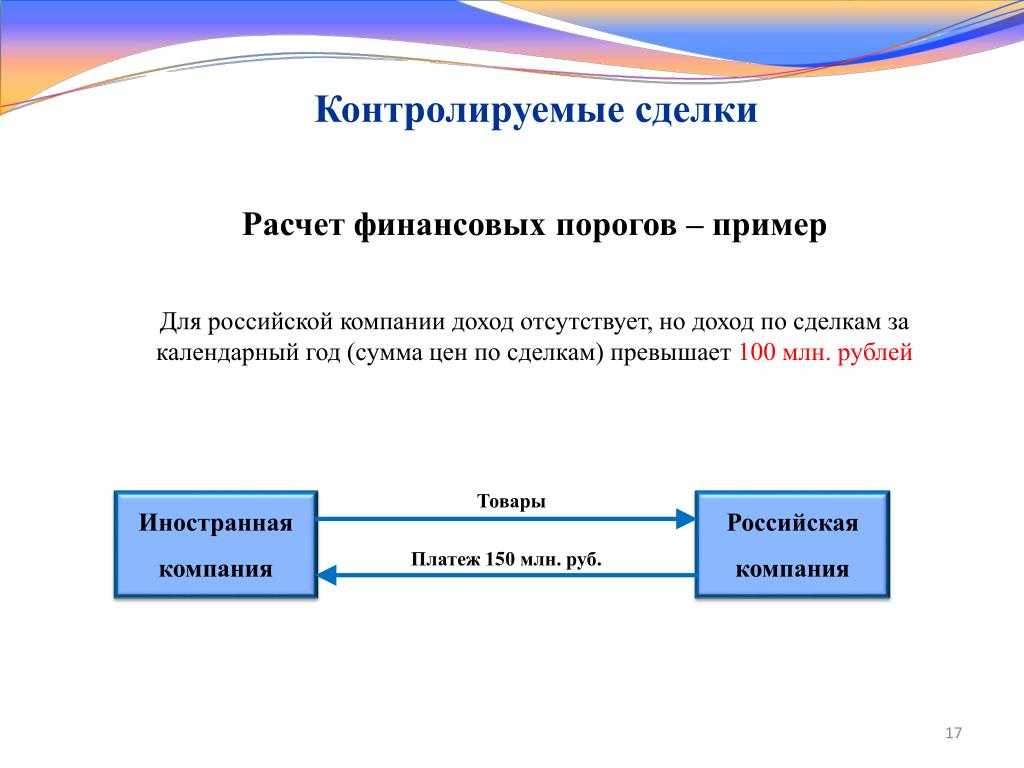

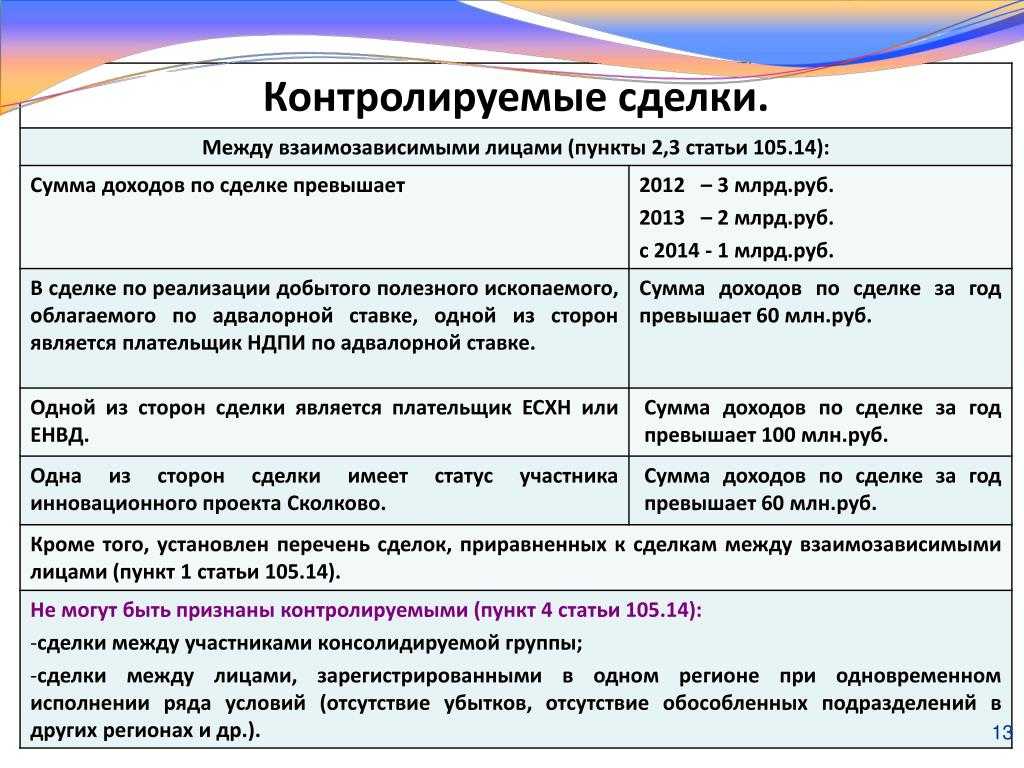

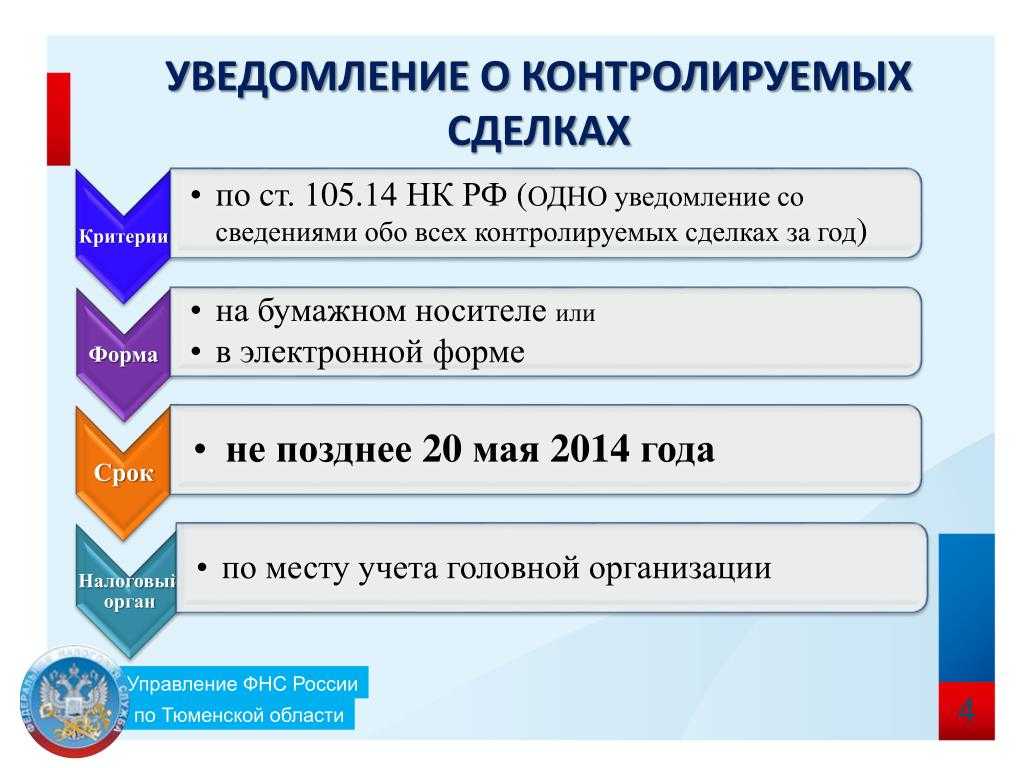

Статьей 4 Закона N 227-ФЗ установлены переходные положения. В частности, в соответствии с п. 7 названной статьи положения ст. ст. 105.15 «Подготовка и представление документации в целях налогового контроля», 105.16 «Уведомление о контролируемых сделках», 105.17 «Проверка федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» НК РФ до 1 января 2014 г. применяются в случаях, когда сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в календарном году с одним лицом (несколькими одними и теми же лицами, являющимися сторонами контролируемых сделок), превышает соответственно:

- в 2012 г. — 100 млн руб.;

- в 2013 г. — 80 млн руб.

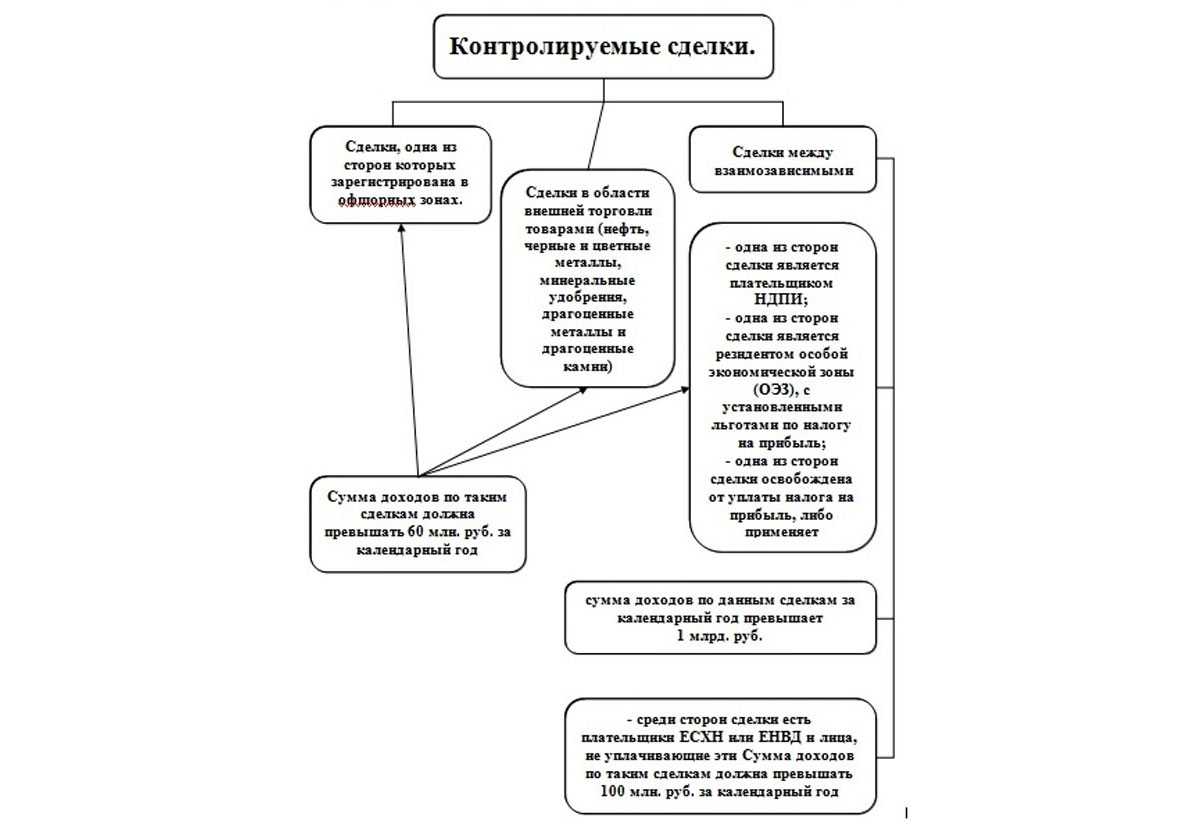

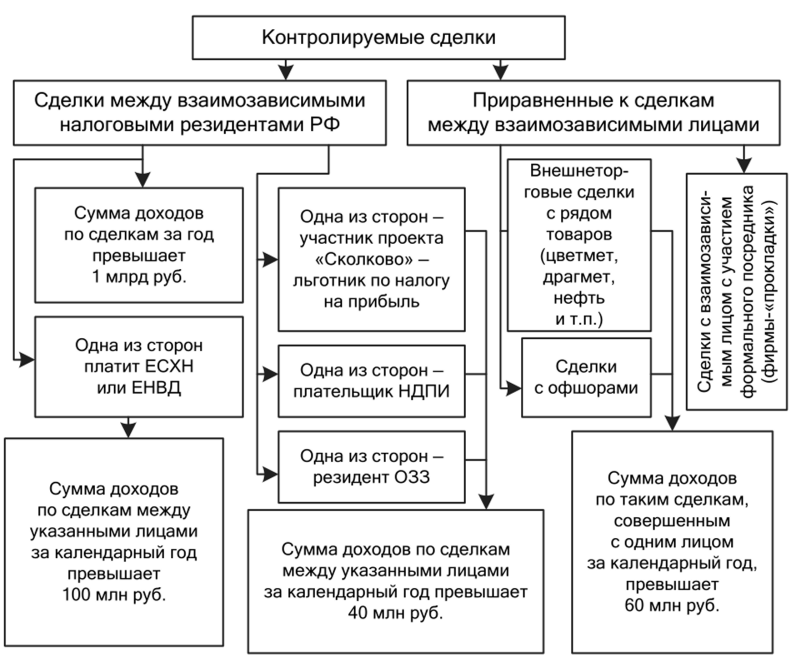

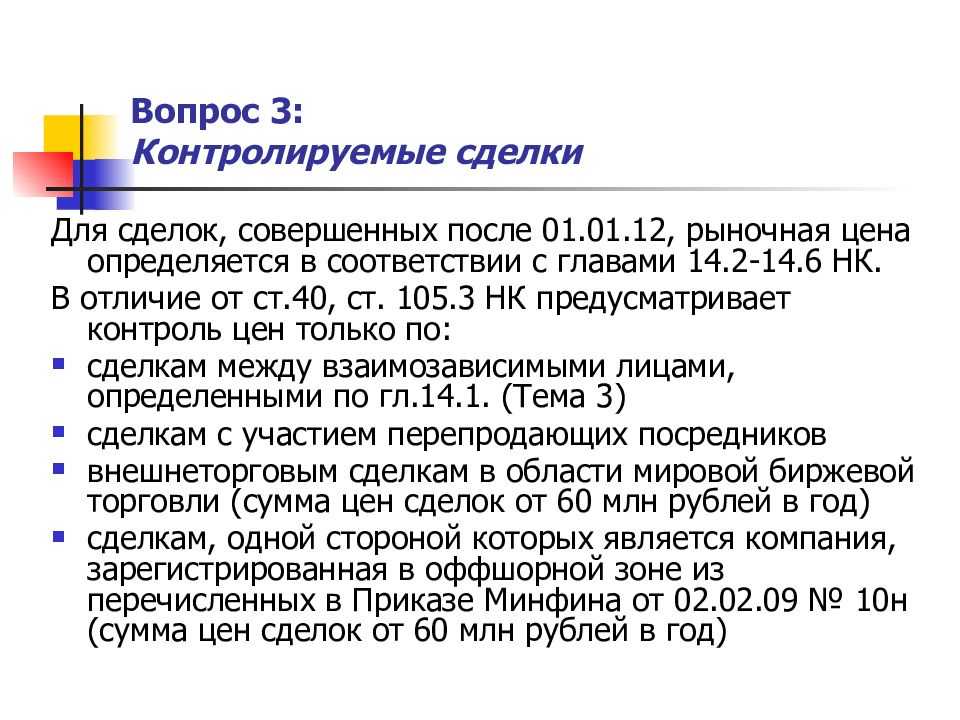

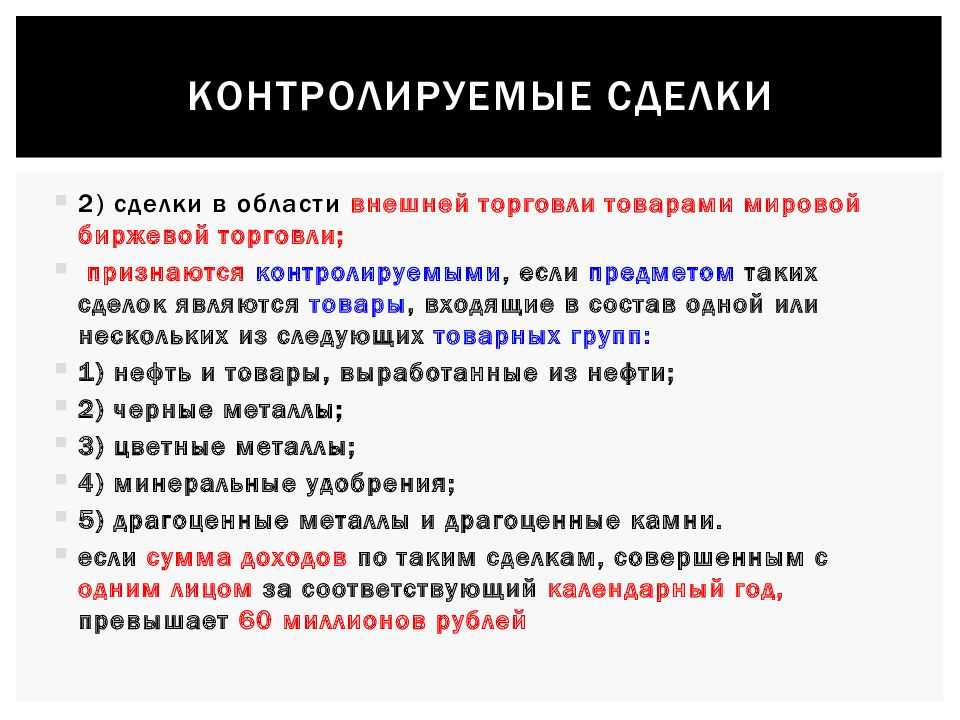

Итак, даже если сделки, совершенные между взаимозависимыми лицами, признаются контролируемыми (например, сделки в области внешней торговли товарами мировой биржевой торговли (нефть, черные и цветные металлы и др.); сделки, одной из сторон которых является офшорная компания (если сумма дохода по сделкам с одним лицом за соответствующий календарный год превышает 60 млн руб.); сделки, одной из сторон которых являются плательщики НДПИ или организации, освобожденные от обязанностей плательщика по налогу на прибыль или применяющие ставку 0% согласно п. 5.1 ст. 284 НК РФ (опять же при превышении стоимостного критерия)), но сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в 2012 г. с одним лицом, не превышает 100 млн руб., отчитываться по данным сделкам в налоговый орган в 2013 г. (за 2012 календарный год) не нужно. Они также будут освобождены от налогового контроля в связи с совершением сделок между взаимозависимыми лицами.

* * *

В данной статье мы затронули лишь небольшую часть вопросов, касающихся применения положений Налогового кодекса о трансфертном ценообразовании.

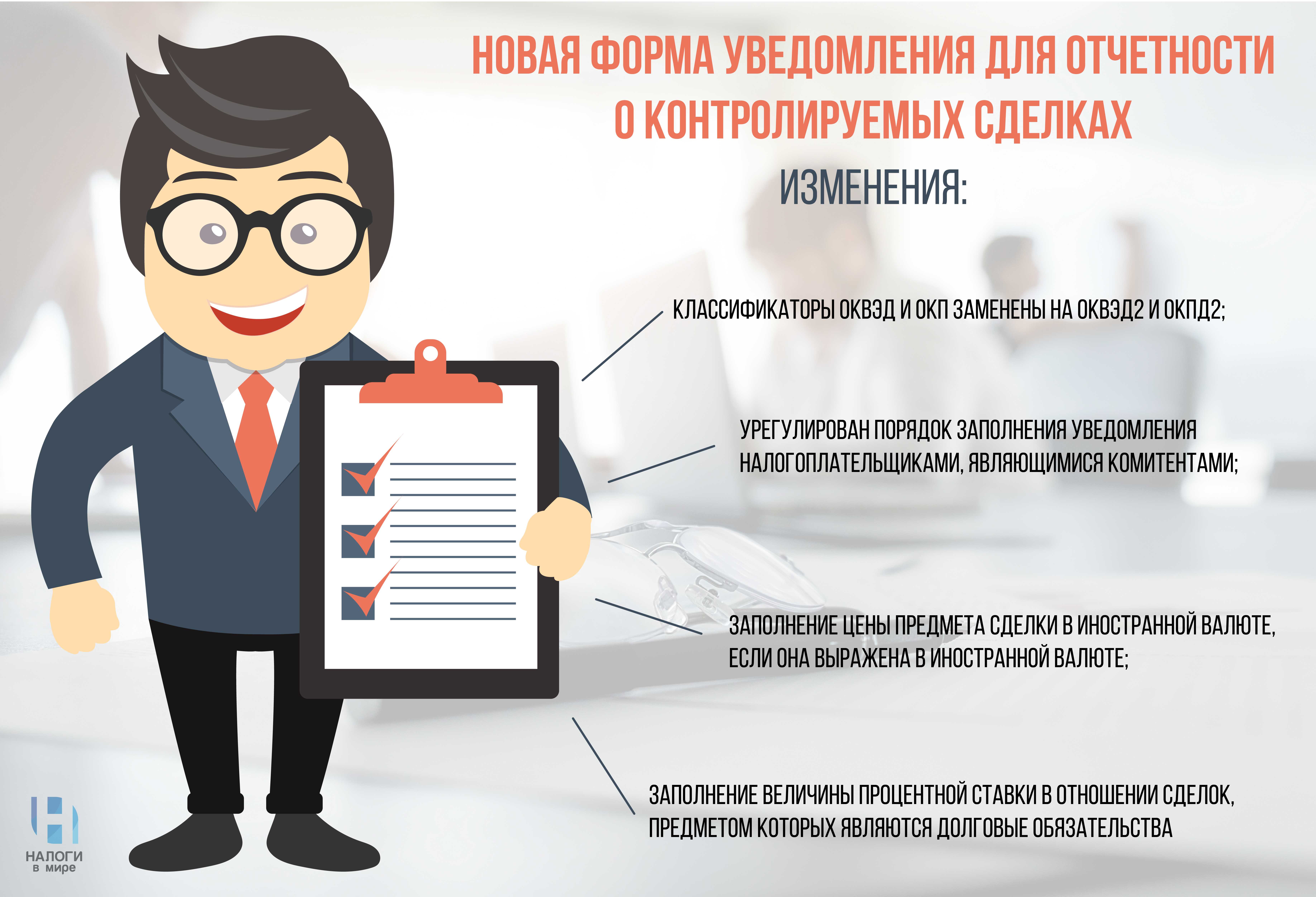

Итак, с этого года на налогоплательщиков впервые возложена обязанность подавать в налоговый орган сведения о совершенных ими контролируемых сделках. Сделать это необходимо в срок до 20 мая, следующего за календарным годом, в котором такие сделки совершены. Заключительными положениями Закона N 227-ФЗ предусмотрены специальные положения, в соответствии с которыми подавать сведения в 2013 г. за прошедший 2012 г. нужно только в случае, если сумма доходов по всем контролируемым сделкам за отчетный период превысила 100 млн руб.

В течение года организациям целесообразно вести некий реестр, в котором бы учитывались крупные сделки, совершенные между взаимозависимыми лицами, для того чтобы определиться, будут ли они являться контролируемыми.

Май 2013 г.

Оптимизация налогов, Оффшоры, Холдинг

Возврат займа

Согласно

заемщик обязан вернуть займодавцу полученную им денежную сумму или вещи в срок, указанный в договоре. Рассмотрим особенности, связанные с возвратом неденежных займов, а также денежных займов, выданных в валюте.

НДС

При возврате займа в денежной форме у займодавца не возникает налоговых последствий по НДС, так как данная операция освобождена от налогообложения

().

Если возвращен заем, выданный в неденежной форме, то операцию по передаче материальных ценностей заемщиком займодавцу следует считать операцией по их реализации. Соответственно, она облагается НДС (постановление ФАС Уральского округа

).

В результате при возврате займа в натуральной форме заемщик предъявляет займодавцу НДС и выставляет счет-фактуру. При этом займодавец имеет право на вычет предъявленного НДС в общеустановленном порядке

(,

).

Налог на прибыль

Независимо от формы займа, полученные при его возврате денежные средства или иное имущество не являются для займодавца доходом

().

Остановимся на особенностях учета в целях налогообложения прибыли возврата займов, выданных в иностранной валюте.

Заем выдан в валюте, а возвращается в рублях

При изменении курса иностранной валюты сумма, полученная в рублях от заемщика в погашение задолженности по основному долгу, может отличаться от ранее выданной заемщику суммы.

В результате займодавец может получить от заемщика либо большую, либо меньшую сумму, чем выдавал. Такие разницы не являются суммовыми, поскольку они не связаны с реализацией товаров (работ, услуг), имущественных прав. Поэтому отрицательные разницы нельзя учесть в расходах на основании

.

Но поскольку перечень внереализационных расходов открыт, учесть отрицательные разницы можно в соответствии с

при условии соответствия их требованиям

. Положительные разницы будут учитываться в доходах согласно абзацу 1

как иные внереализационные доходы, нормы

в этом случае не применяются.

Эти рекомендации даны в письмах Минфина России

,

.

Заем выдан и возвращается в иностранной валюте

Займодавец, применяющий метод начисления, пересчитывает сумму займа в иностранной валюте в рубли по курсу ЦБ РФ на наиболее раннюю из дат: последнее число отчетного периода либо на дату погашения займа

(,

). Возникающие при этом курсовые разницы учитываются: положительные — в составе внереализационных доходов

(), отрицательные — в составе внереализационных расходов

().

Суды подчеркивают, что положения

не запрещают включать в состав внереализационных расходов отрицательную курсовую разницу, возникшую при переоценке обязательств по договорам займа, выраженным в иностранной валюте. Пример подобной позиции — постановление ФАС Северо-Западного округа

.

Контролируемые проценты

К особенностям налогового нормирования процентом можно отнести:

- Двухстороннее действие. Нужно помнить, что нормированию подлежат как процентные расходы заемщика, так и доходы по процентам кредитора.

- Безопасные интервалы ставок. Любые проценты, полученные в такие интервалы, должны быть полностью включены налоговые расходы. Такие интервалы обозначены в п. 1.2 ст. 269 НК РФ. Начиная с 2020 года, все проценты по рублевым займам от контролируемых сделок рассчитываются одинаково — по 75-125% ставки Центробанка.

Интервальное правило имеет ряд особенностей:

- Если ставка больше минимума интервала, то доход от процентных ставок исчисляется по фактической ставке.

- Если ставка меньше максимума, то расход исчисляется по фактической ставке.

- Если ставка вышла за интервал, применяются методы ценообразования.

Начиная с 2017 года, стало больше случаев, когда задолженность признают контролируемой. Ко всем имеющимся до этого случаям добавились следующие:

- Если доля участия фирмы более 25%.

- Если участие иностранной компании в налогоплательщике идет через какие-то другие организации, но при условии, что доля участия в тех организациях более 50%.

Для того чтобы проценты по займу были признаны неконтролируемыми, нужно:

- Сопоставить сумму займа с собственным капиталом организации.

- Произвести расчет максимальных процентных ставок, применяя коэффициент капитализации.

- Если превышения нет, то применить фактическую ставку.

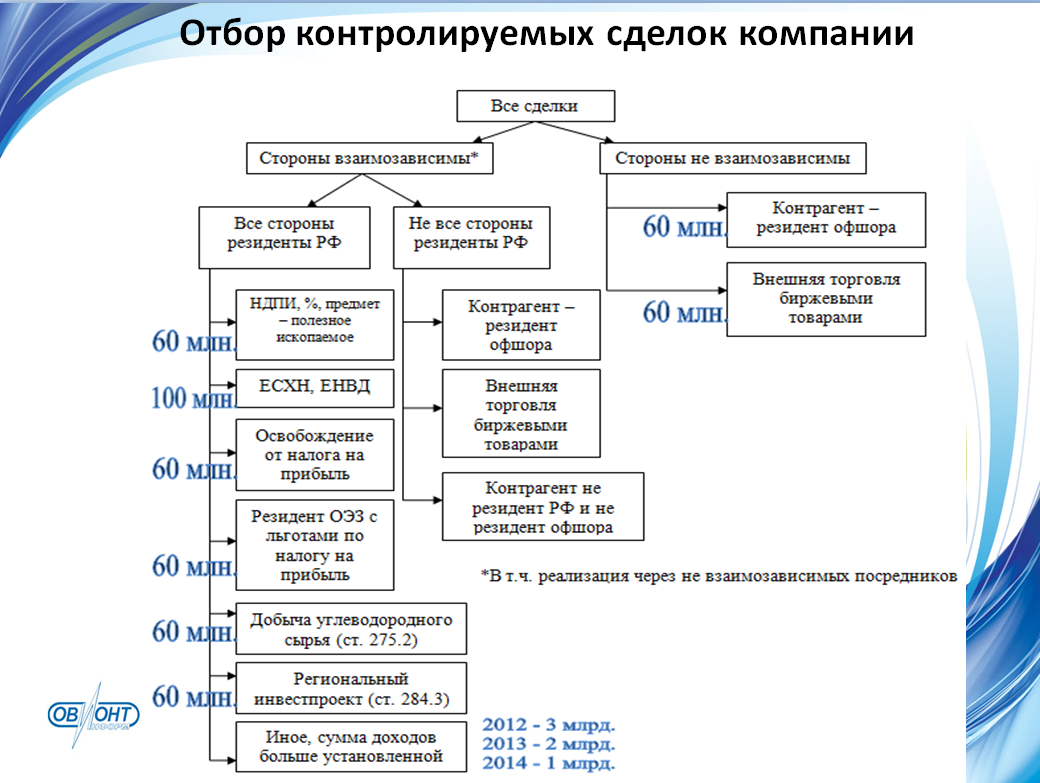

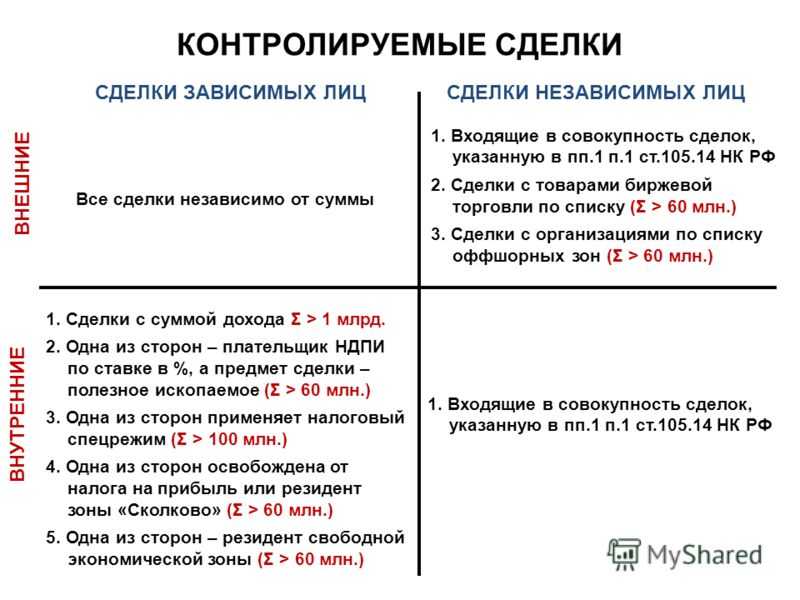

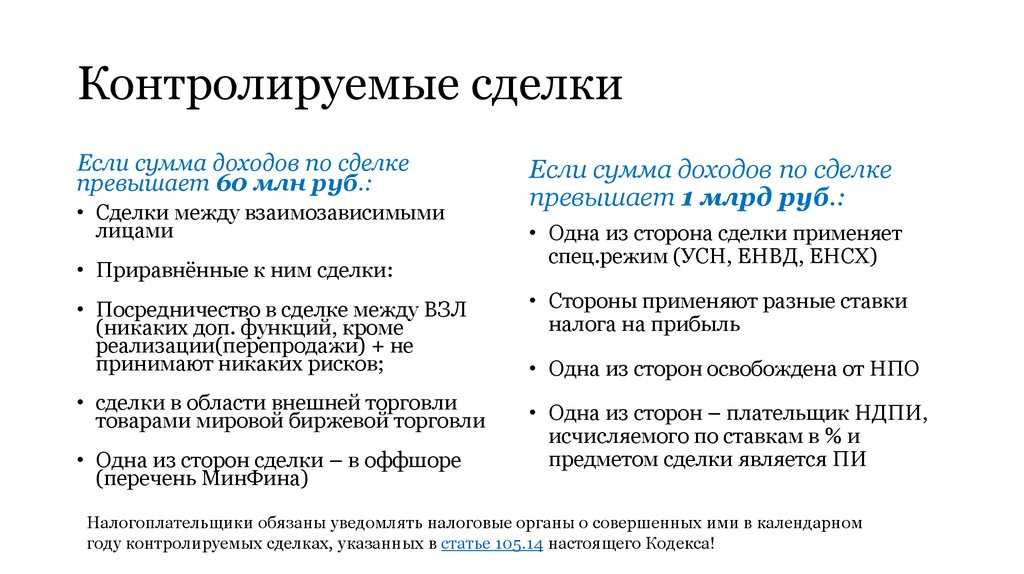

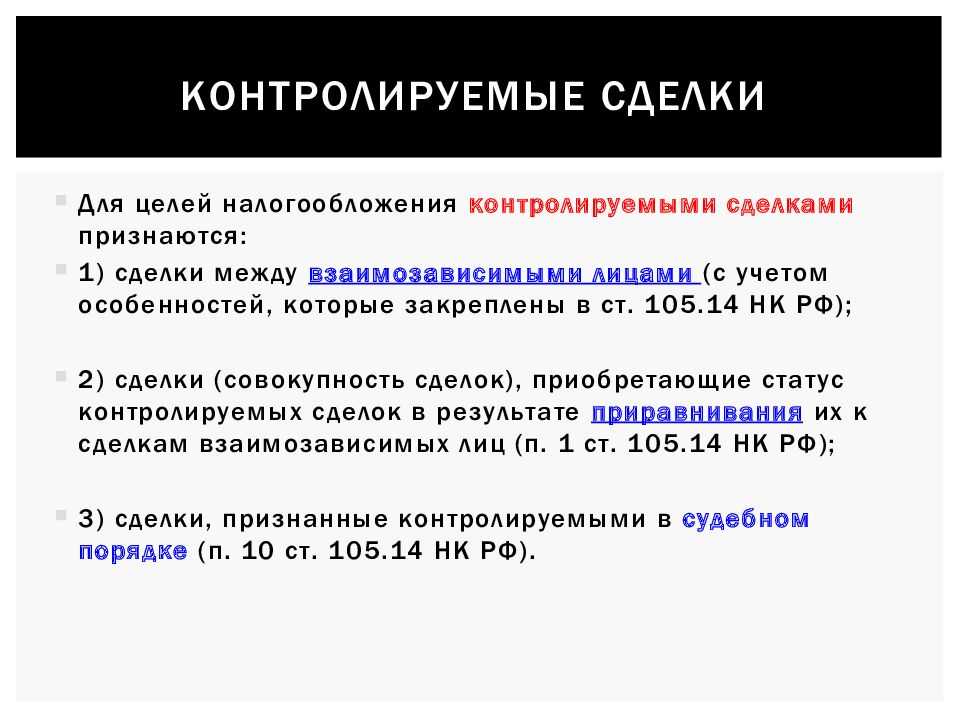

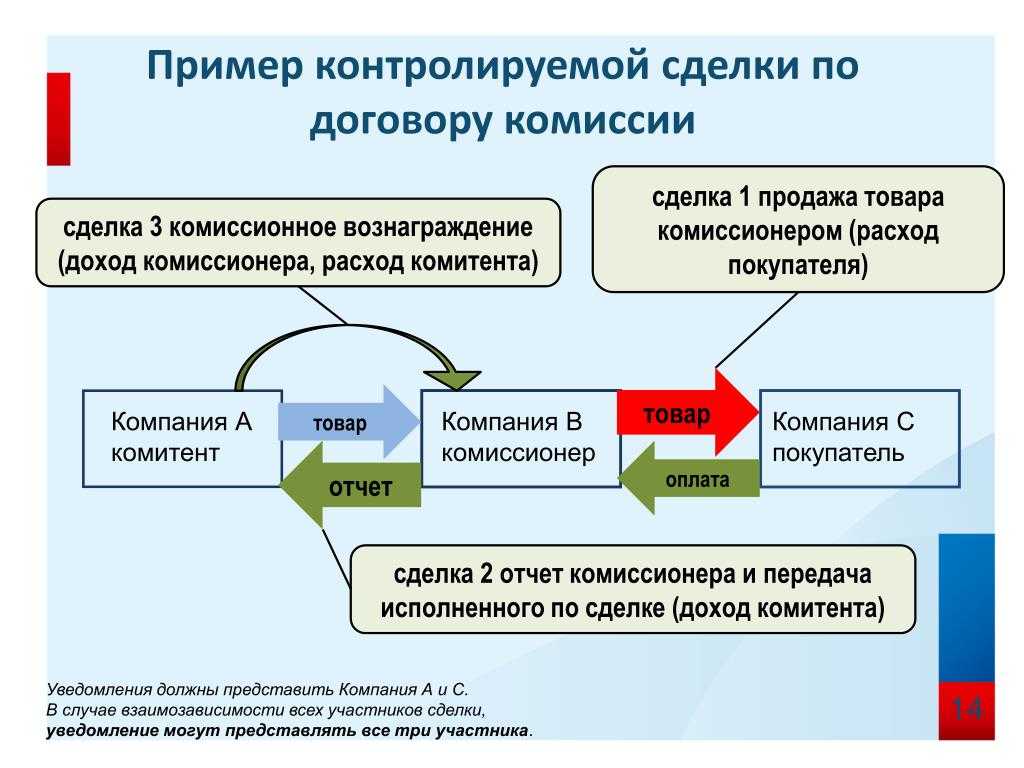

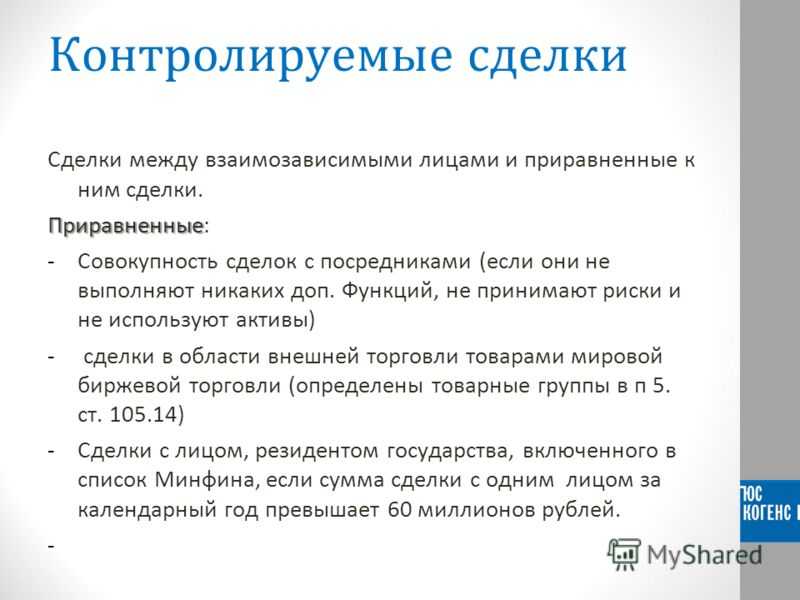

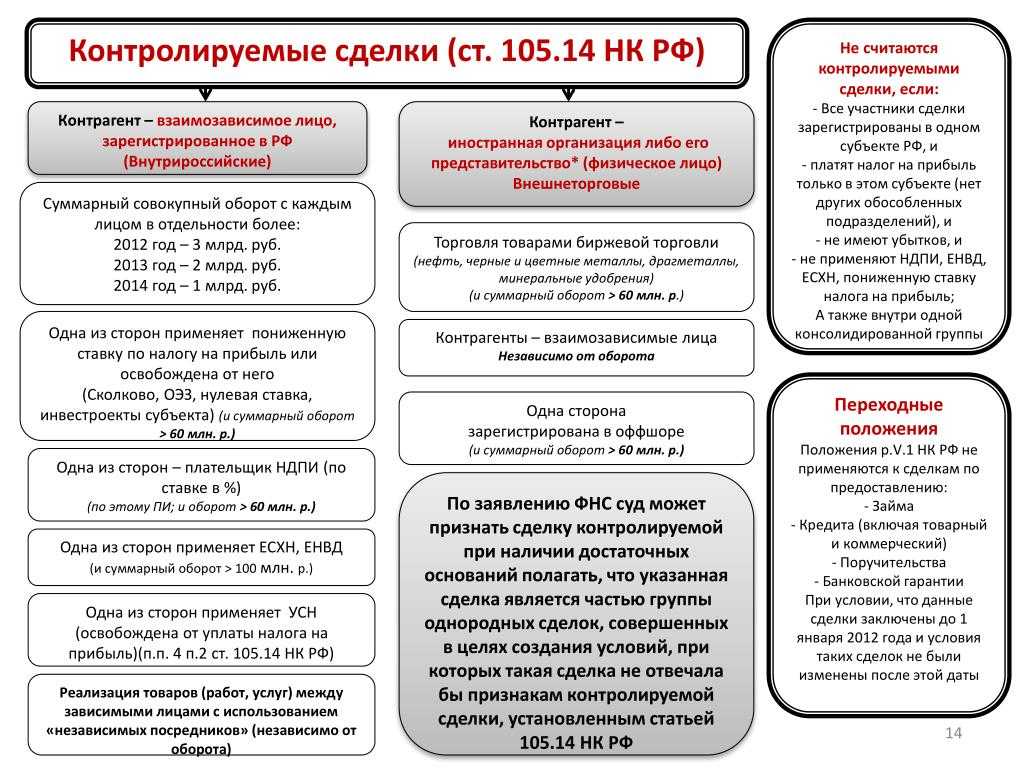

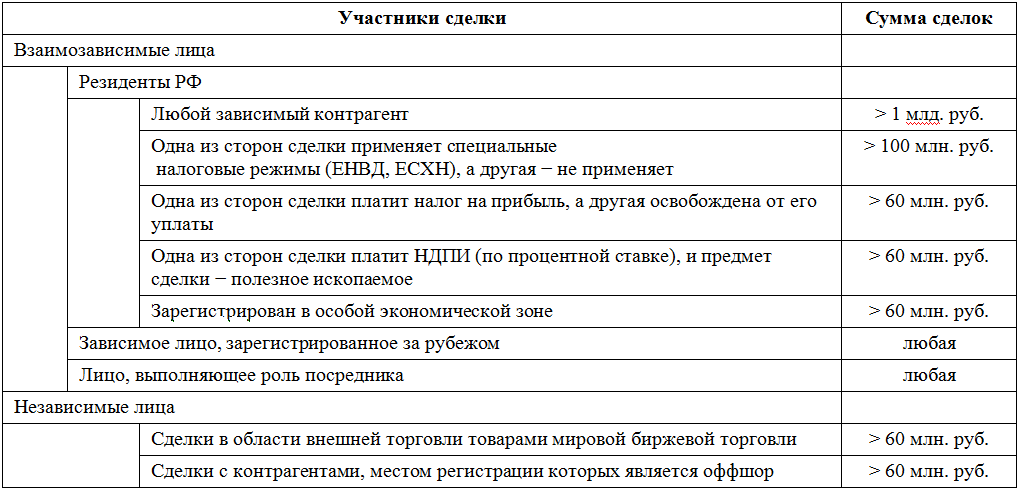

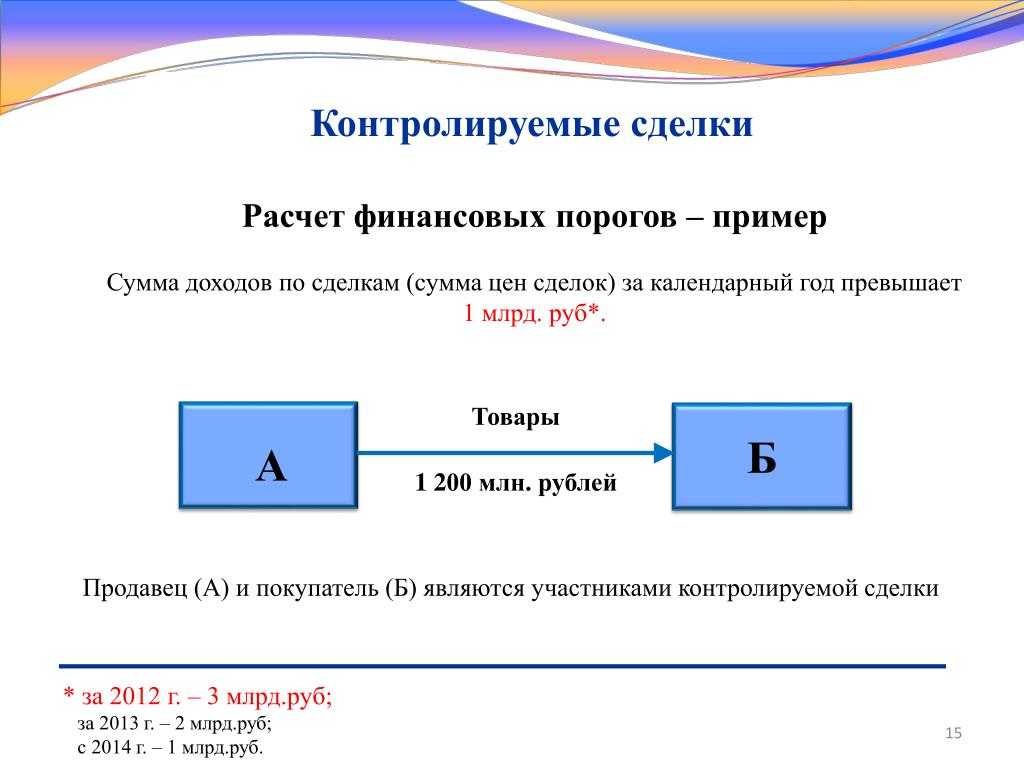

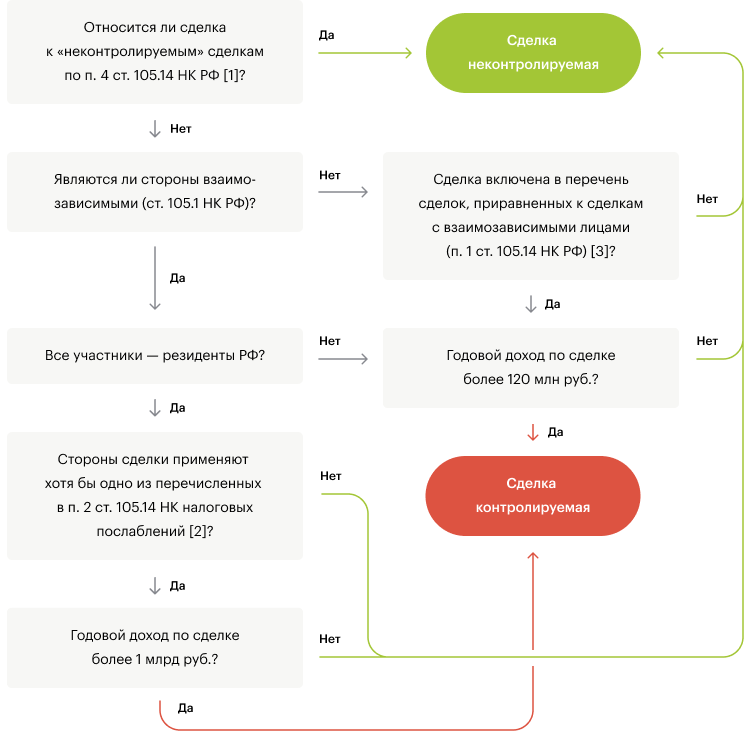

Сделки признаются контролируемыми в следующих случаях:

- Если в сделке участвовало взаимозависимое лицо и, если по таким сделкам годовой доход превысил 1 миллиард рублей.

- Если в сделке участвовало взаимозависимое лицо, работающее по УСН и, если доход превысил в год 60 миллионов рублей.

- Если взаимозависимое лицо, участвующее в сделке, работает по ЕСХН или по ЕНВД и при этом годовой доход был более 100 миллионов.

- Любые сделки с компаниями из офшоров при годовом доходе от 60 миллионов.

Сделка не может быть неконтролируемой в таких случаях:

- Если обе стороны сделки — российские компании (и при этом не банки), при этом были предоставлены поручительства.

- Если обе стороны сделки зарегистрированы либо проживают на территории Российской Федерации.

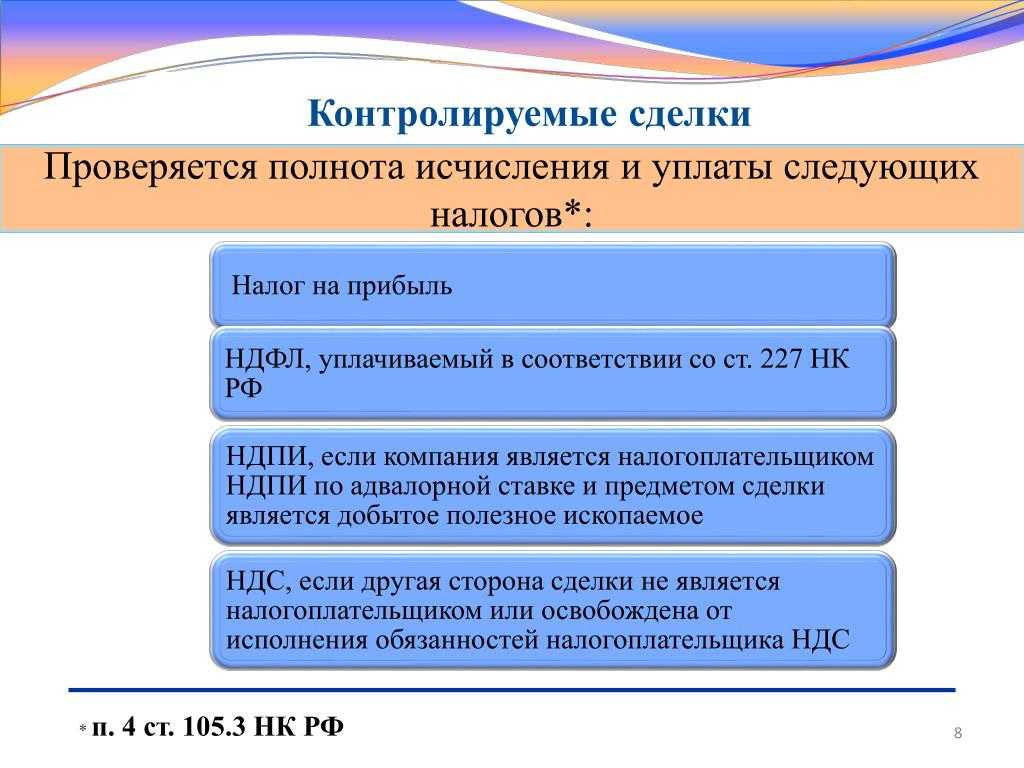

Если по каким-то параметрам выходит, что сделка относится к контролируемым, налогоплательщик обязан проверить соответствие применяемой ставки рыночной.

ИПЗ для обязательств, оформленных в валюте

Если долговые обязательства оформлены в валюте, то расчет интервала предельных значений производится исходя из межбанковских ставок предложения: Европейской (EURIBOR), Шанхайской (SHIBOR) и Лондонской (ЛИБОР).

Межбанковская ставка предложения — это переменная величина, которая показывает, под какие проценты банки готовы кредитовать друг друга для поддержания своей текущей ликвидности. Ставки рассчитываются на определенные периоды. ЛИБОР определяется по нескольким валютам, в том числе таким, как фунт стерлингов, швейцарский франк, японская иена, доллар США.

ИПЗ для обязательств, оформленных в валюте, приведены в пп. 2 — 6 п. 1.2 ст. 269 НК РФ:

|

Долговое обязательство оформлено |

||

|

В евро |

EURIBOR в евро + 4% |

EURIBOR в евро + 7% |

|

В китайских юанях |

SHIBOR в китайских юанях + 4% |

SHIBOR в китайских юанях + 7% |

|

В фунтах стерлингов |

ЛИБОР в фунтах стерлингов + 4% |

ЛИБОР в фунтах стерлингов + 7% |

|

В швейцарских франках |

ЛИБОР в швейцарских франках + 2% |

ЛИБОР в швейцарских франках + 5% |

|

В японских йенах |

ЛИБОР в японских йенах + 2% |

ЛИБОР в японских йенах + 5% |

|

В иных валютах |

ЛИБОР в долларах США + 4% |

ЛИБОР в долларах США + 7% |

Применение процентных ставок ЛИБОР, EURIBOR, SHIBOR, на основе которых определяются ИПЗ, осуществляется с учетом особенностей, предусмотренных п. 1.3 ст. 269 НК РФ (аналогично особенностям, установленным для ключевой ставки Банка России):

|

Процентная ставка в течение срока действия долгового обязательства |

Дата, на которую действует ставка ЛИБОР, EURIBOR, SHIBOR |

|

Не изменяется |

Дата привлечения денежных средств |

|

Изменяется |

Дата признания доходов (расходов) в виде процентов |

Ставки ЛИБОР, EURIBOR, SHIBOR рассчитываются на определенные периоды (одна, две недели, 1, 2, 3, 6, 9, 12 месяцев), отчего и зависит их размер.

В связи с этим пп. 3 п. 1.3 ст. 269 НК РФ предусмотрено, что в отношении интервалов предельных значений процентных ставок по долговым обязательствам, выданным в валюте, принимается ставка ЛИБОР, EURIBOR, SHIBOR на срок, в наибольшей степени соответствующий сроку долгового обязательства, возникшего в результате сделки, признаваемой контролируемой. Например, если срок долгового обязательства, оформленного в евро, — четыре месяца, то логичнее взять значение EURIBOR на срок три месяца.

Нормирование процентов

Если компания получила займ от своего сотрудника или любого другого физического лица, то в договоре должны быть прописаны процентные ставки. Они являются оплатой за использование заемной суммы. В таких случаях компании могут включать все проценты в налоговые суммы, никаких ограничений для этого по неконтролируемым сделкам нет.

Вместе с этим заемщик обязан начислить и удержать подоходный налог. Все проценты заемщик должен пересылать кредитору уже за вычетом НДФЛ. Отчисления в бюджет заемщик производит в сроки, указанные в налоговом кодексе. Весь доход от процентов и уплату налогов за него заемщик должен указывать в отчетах и в налоговом регистре.

Если же оговорено, что физическое лицо будет получать проценты не деньгами, то НДФЛ будет начисляться на все доходы, выплачиваемые компанией-заемщиком. Если заемщик не имеет никакой возможности удержать НДФЛ, то он должен оповестить об этом налоговый орган и своего кредитора.

Если займ брали на приобретение инвестиционного актива, то все проценты по займу включаются в пункт внереализационные расходы. Разницы при этом нет — обычный это актив или инвестиционный. Цена инвестиционного актива имеет свойство увеличиваться на сумму процентов (но при условии, что в создании актива использовались заемные средства).

Предоставление беспроцентного займа

Как мы отмечали в предыдущей статье, стороны могут включить в договор условие о том, что заемщик не платит проценты за пользование займом. В таком случае договор займа будет признан беспроцентным. Рассмотрим, какие налоговые последствия в этом случае возникают у займодавца, если заемщиком по договору выступает физическое лицо.

НДФЛ

При выдаче беспроцентного займа физлицу у последнего возникает налогооблагаемый доход в виде материальной выгоды от экономии на процентах, облагаемый по ставке 35 процентов (письма Минфина России

,

,

постановление ФАС Западно-Сибирского округа

).

Датой получения доходов в виде материальной выгоды следует считать соответствующие даты фактического возврата заемных средств. При этом если договором беспроцентного займа предусмотрено ежемесячное погашение займа, доход в виде материальной выгоды будет возникать на каждую дату возврата заемных средств, то есть ежемесячно.

Если в налоговом периоде возврат займа не производится, доходов в виде материальной выгоды от экономии на процентах в указанном налоговом периоде не возникает.

Следовательно, в этом случае у займодавца нет обязанностей налогового агента. Об этом говорится в письме Минфина России

.

Налоговой базой является сумма процентов, исчисленная исходя из 2/3 ставки рефинансирования ЦБ РФ, действующей на дату получения дохода (письмо Минфина России

).

Если заем возвращается частями, то налоговая база рассчитывается следующим образом. При возврате первой части займа налоговая база рассчитывается как сумма процентов исходя из 2/3 действующей на день возврата займа ставки рефинансирования ЦБ РФ и количества дней, прошедших с момента выдачи займа. При последующем возврате займа проценты рассчитываются исходя из количества дней, прошедших с момента возврата предыдущей части займа.

Рассчитывать и уплачивать НДФЛ с материальной выгоды от экономии на процентах должен налоговый агент — займодавец. Это следует из положений абзаца 2

.

Если у займодавца нет возможности удержать налог, то ему следует письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета

(). Сделать это нужно не позднее одного месяца с даты окончания налогового периода, в котором возникло соответствующее обстоятельство.

Страховые взносы

При выдаче беспроцентного займа материальная выгода в виде экономии на процентах, возникающая у заемщика — физического лица, не является выплатой, начисленной в пользу работника в рамках трудовых или гражданско-правовых отношений, предметом которых является выполнение работ или оказание услуг.

Что еще надо знать об учете кредитов и займов руководителю предприятия

Остановимся на трех моментах.

Момент 1. Ни получение, ни погашение заемных средств не влияют на финансовый результат.

Тем, кто не знаком с дебрями бухгалтерской науки, может казаться: «Возьмем кредит – значит, появятся деньги. А раз появятся деньги, то увеличится прибыль».

Это заблуждение. Денежные притоки и оттоки, связанные с основными суммами кредитов и займов, не попадают ни в доходы, ни в расходы. Значит, не влияют на величину прибыли/убытка. Поэтому не выйдет стать прибыльнее, взяв взаймы. Зато финансовая устойчивость пошатнется, ведь у организации увеличатся обязательства (см. также, как проанализировать финансовую устойчивости компании).

При этом помните, что расходом являются процентные платежи. Чем они выше, тем меньше финансовый результат вашего предприятия.

Момент 2. Кредиты и займы – это палка о двух концах.

С одной стороны, они – источник для активов. Активы генерируют доход. Доход увеличивает прибыль. Выходит, одна из возможностей повысить результативность бизнеса – привлечь дополнительное финансирование в виде заемных средств.

С другой, чаще всего этот источник – не бесплатен. Как достаточно быстро понять, что вашему предприятию выгодно кредитоваться? Можно сравнить процентную ставку по займам с рентабельностью продаж или активов. О том, как считать эти показатели мы писали здесь.

Если рентабельность окажется выше, значит, отдача от бизнеса превысит плату за заемные средства. Кредитоваться при таком раскладе – разумный подход.

Момент 3. С заемными средствами главное – вовремя остановиться.

Предположим невероятную ситуацию:

- любая кредитная заявка вашей организации получает одобрение банка;

- контрагенты никогда не отказывают в выдаче займа;

- рентабельность активов в разы превосходит процентную ставку по заемным средствам.

Можно ли из этого заключить, что теперь надо набрать целую кучу кредитов? Нет. Раздутые обязательства – это всегда высокий риск оказаться неплатежеспособным.

Как понять, что уже хватит? Например, посчитайте величину коэффициента покрытия процентов. Вот его формула, в том числе по строкам отчетности:

К = EBITDA / Сумма процетов к уплате = (2300 ОФР + 2330 ОФР + 5620 Пояснений) / 2330 ОФР

где К – коэффициент покрытия процентов:

EBITDA – прибыль до вычета процентов, налогов и амортизации;

ОФР – отчет о финансовых результатах;

Пояснения – пояснения к балансу и ОФР.

Если получится меньше 1, то значит организация встала на скользкий путь. Вся прибыль идет исключительно на проценты по заемным средствам. Оптимальное значение данного показателя – более 1,5.

Учет при отсутствии собственного капитала

Собственный капитал российских компаний, использующих практику контролируемой задолженности, обязательно используется в качестве основного параметра в расчетах. Для случаев, когда разница между финансовыми показателями становится равной нулю или уходит в минус, следует руководствоваться следующими правилами:

- Предел для начисления процентов вне зависимости от валюты привлеченного капитала становится равным нулю.

- Сумма всех начисленных доходов приравнивается к выплаченным дивидендам.

- Для целей определения расходов проценты по имеющейся задолженности не принимаются к учету.

Согласно разъяснению Министерства Финансов, стремление расчетных показателей к нулю или выход в отрицательные значения делает невозможным начисление процентов по взятым обязательствам. В этом случае вполне логично применять для исчисления расходов нулевую ставку.

Процентный заем

Сделки частично регулируются письмом Минфина №03-01-18/40737 от 15 июля 2015 года. В нем указано, что при формировании процентов по займу между взаимозависимыми лицами не обязательно обращаться к НК РФ. Размер процентов может быть любым.

При определении налоговой базы доход кредитора от процентов учитывается в составе внереализационных доходов на основании пункта 6 статьи 250 НК РФ. Дебитор включает уплаченные проценты в состав внереализационных расходов на основании пункта 1 статьи 265 НК РФ. В статье 269 НК РФ указано, что порядок признания процентов определяется тем, признана ли сделка контролируемой:

- Сделка не признана контролируемой. Проценты учитываются в объеме, исчисленном из процентной ставки. Последняя берется из договора.

- Сделка признана контролируемой. Проценты учитываются на основании договорной ставки в пределах, прописанных в пункте 1.2 статьи 269 НК РФ.

Рассмотрим пределы, установленные статьей 269 НК РФ:

- Долг в рублях, появившийся с 1 января 2015 года по 31 декабря 2015 года – 0-180% ставки ЦБ.

- Долг в рублях, возникший с 1 января 2016 года – 75%-125% ставки ЦБ.

- Долг в иностранной валюте – ставка устанавливается на основании подпунктов 2-6 пункта 1.2 статьи 269 НК РФ.

Ключевая ставка ЦБ с 2 мая 2017 года составляет 9,25% годовых.

Выдача займа контрагенту: нормативное регулирование

По договору займа одна сторона передает другой стороне деньги (либо другие материальные ценности), а вторая сторона обязуется вернуть их (либо эквивалент) через определенный срок (ст. 807 ГК РФ).

Заимодавец-юридическое лицо заключает в письменной форме договор займа (ст. 808 ГК РФ), в котором указывает (ст. 807, 809 ГК РФ):

- сумму и срок договора;

- размер процентов, порядок их расчета и уплаты;

- другие условия — по заявлению одной из сторон (п. 1 ст. 432 ГК РФ).

Если в договоре не указан размер процентов, они рассчитываются в размере ключевой ставки Банка России, действовавшей в периоды начисления процентов (п. 1 ст. 809 ГК РФ).

Проценты исчисляются со дня, следующего за днем предоставления займа (ст. 191 ГК РФ), до дня его возврата (включительно).

БУ. Предоставленные другим организациям процентные займы относятся к финансовым вложениям (п. 3 ПБУ 19/02).

Проценты по займу:

- относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99);

- начисляются за каждый истекший месяц в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99).

НУ. Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250, п. 6 ст. 271, п. 4 ст. 328 НК РФ).

УСН. Проценты по займу признают в составе доходов на дату фактического получения (п. 6 ст. 250, п. 1 ст. 346.17 НК РФ).

НДС. Выдача займов не признается объектом обложения НДС (пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39 НК РФ, Письма ФНС РФ от 29.04.2013 N ЕД-4-3/7896, Минфина РФ от 29.11.2010 N 03-07-11/460).

Начисление процентов по договору займа относится к операциям, не облагаемым (освобождаемым) от НДС (пп. 15 п. 3 ст. 149 НК РФ).

Подробнее Выданные займы: общие вопросы учета