- Какие сроки устанавливает Трудовой кодекс для выплаты аванса в счет заработной платы?

- Надо ли платить НДФЛ с аванса по зарплате

- Способы назначения аванса

- Документы, которые необходимо представить работнику

- Пример

- Способы начисления аванса

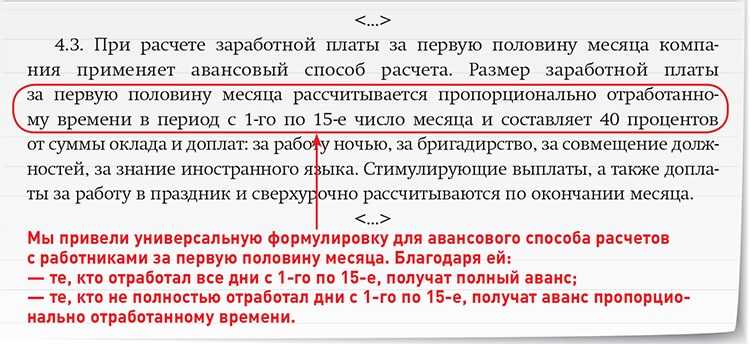

- Расчет за первую половину месяца

- Учет предполагаемого НДФЛ

- Фиксированная сумма

- Процент от тарифа

- Ранний налог

- Вариант первый — вернуть удержанное

- Вариант второй — перечислить налог в бюджет

- В какие сроки платится НДФЛ с аванса

- Особенности вариантов исчисления НДФЛ с аванса

- Удерживать НДФЛ

- Не удерживать НДФЛ

- Условия удержания предусмотрены соответствующими финансовыми документами

- Аванс в процентах от зарплаты и фиксированный аванс

- Удержание НДФЛ с действительной стоимости доли при выходе участника из общества.

Какие сроки устанавливает Трудовой кодекс для выплаты аванса в счет заработной платы?

Плату за труд работники должны получать не реже чем каждые полмесяца — это регламентировано ч. 6 ст. 136 ТК РФ. Причем аванс при двухразовой выплате вознаграждения за труд выдается с 16 по 30 (31) число текущего месяца, а крайним сроком перечисления окончательной суммы по зарплате будет 15 число следующего за расчетным месяца.

ВАЖНО! Несоблюдение требования о не превышении максимального количества дней между выплатами первой и второй части зарплаты может быть основанием для наложения сотрудниками трудинспекции штрафа в 50 000 руб. (ст

5.27 КоАП РФ).

Даты выдачи аванса и зарплаты вы имеете право выбрать самостоятельно, прописав их в коллективном или трудовом договоре, а также в правилах внутреннего распорядка. При определении этих дат надо учитывать следующее:

- Запрещается предусматривать для выплат любой части зарплаты интервал дат. К примеру, с 15-е по 18-е число. Согласно ст. 136 ТК РФ, должны быть утверждены конкретные даты.

- Нельзя прописывать неоднозначные формулировки, например, такого вида: «зарплата выдается не позднее 12-го и 27-го числа каждого месяца». Ведь тогда неясно, какого именно числа будет перечисляться аванс, а какого — окончательный расчет. Кроме того, по такой фразе нельзя определить конкретную дату выдачи денег сотрудникам.

- До того как утвердить сроки, проанализируйте требования НК РФ: если указывать днем окончательного расчета 15-е число, то выдача аванса автоматически сдвигается на 30-е (31-е). Согласно п. 2 ст. 223 НК РФ и определению ВС РФ от 11.05.2016 № 309-КГ16-1804 с аванса, перечисленного работникам в последний день месяца, потребуется удержать НДФЛ. Это значит, что, в месяцах с 30 днями это требование при начислении авансов придется выполнить, а в месяцах, имеющих 31 день, — нет. Данная ситуация создаст путаницу и дополнительные трудности как бухгалтерам, так и проверяющим инспекторам.

О том, как рассчитывать НДФЛ, читайте в этой статье.

Нужно ли уплачивать страховые взносы с аванса по зарплате? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Баландина Е. Б. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

ВАЖНО! Если день перечисления денег выпадает на нерабочий день (выходной или праздник), то зарплату следует выдать накануне, даже если сотрудник убыл в отпуск. (ч

8 ст. 136 ТК РФ).

Надо ли платить НДФЛ с аванса по зарплате

- за первую половину месяца выплачивается с 16 по 30(31) число текущего периода (аванс), размер рассчитается пропорционально отработанному времени за этот период. Если дата выплаты выпала на выходной, то авансовая оплата выплачивается накануне;

- за вторую половину — с 1 по 15 число следующего месяца.

Эти требования обязательны для выполнения и ни соглашением сторон, ни коллективным договором не могут изменяться.

Конкретные даты выдачи зарплаты устанавливаются организацией и фиксируются в трудовом или коллективном договоре либо ЛНА.

ВАЖНО!

Неправильно в трудовом или коллективном договоре указывать, что зарплата выплачивается в какой-то промежуток времени, не позднее какого-то числа, в последний день этого периода. Необходимо указать конкретную дату выплаты.

Налог на доходы работника-резидента работодатель считает нарастающим итогом с начала года. Если сумма не превышает 5 млн руб. — ставка 13%, больше 5 млн руб. — 15% (ст. 226 НК РФ).

А поскольку датой получения дохода при выплате зарплаты является последний день месяца, то авансирование не признается доходом физлица, и, соответственно, НДФЛ с авансов по заработной плате в 2022 году не удерживается. Сразу отметим, что из этого правила бывают исключения, рассмотрим их ниже.

В этой ситуации работодатель вынужден заплатить налог в установленном порядке и в срок, установленный законодательством, вне зависимости от того, что произвел уплату ранее. Если этого не сделать, то срок перечисления налога с дохода будет нарушен, а это приведет к штрафу и пеням.

Способы назначения аванса

Алгоритм назначения аванса также не установлен законодательно и определяется самим работодателем. Различные ведомства в своих письмах рекомендуют определять величину аванса пропорционально отработанному работником времени (письма Минтруда от 10.08.2017 № 14-1/В-725 и Роструда от 26.09.2016 № Т3/5802-6-1).

При этом, по мнению чиновников, в сумму аванса следует включать ряд компенсационных и стимулирующих надбавок, например за выслугу или за работу в ночное время. А вот премиальные, которые зависят от достижения плановых показателей, а также компенсационные выплаты, исчисляемые после выполнения месячной нормы рабочего времени, в расчет аванса не включаются. Примером таких компенсаций выступают выплаты за сверхурочную работу или работу в нерабочие дни.

А = Зп ÷ Кнд × Кфд,

Зп — оклад;

Кфд — фактически отработанное количество дней.

Пример 1

|

Ф.И.О. работника |

Должность |

Количество отработанных дней за 1-ю половину месяца |

Оклад, руб. |

Сумма аванса, руб. |

Расчет суммы аванса |

|

Степанов А. М. |

Директор отдела продаж |

10 |

40 000 |

18 181,82 |

40 000 ÷ 22 × 10 |

|

Артемов Л. Е. |

Менеджер по продажам |

7 (3 дня был в отпуске без сохранения з/платы) |

25 000 |

7 954,55 |

25 000 ÷ 22 × 7 |

|

Бушмин А. В. |

Менеджер по продажам |

10 |

25 000 |

11 363,64 |

25 000 ÷ 22 × 10 |

|

Бушмин А. В. |

Логист (внутреннее совмещение) |

5 |

10 000 |

2 272,73 |

10 000 ÷ 22 × 5 |

|

Гордиенко Т. Е. |

Менеджер по продажам |

отпуск |

25 000 |

— |

— |

Сотрудник Бушмин А. В. 5 дней совмещал должность менеджера по продажам и логиста, а потому получит аванс за 2 должности.

Артемов Л. Е. 3 дня находился в отпуске за свой счет. Следовательно, за эти дни ему аванс не положен.

Менеджер Гордиенко Т. Е. аванс не получит, т. к. находился в очередном отпуске.

Документы, которые необходимо представить работнику

Пример

Как уже отмечалось выше, порядок выплаты такого денежного пособия, как материальная помощь, закрепляется во внутренних нормативных документах организации.

Для получения финансовой поддержки работнику в обязательном порядке следует подать заявление на имя руководителя предприятия, в котором необходимо отразить причины для получения данного вида выплаты, а также приложить соответствующие документы.

Необходимость в дорогостоящем лечении:

- справка от врача;

- договор на оказание платных услуг с поликлиникой;

- документы, подтверждающие оплату лекарств;

- рецепты, заверенные подписью и печатью лечащего врача;

- документы о необходимости дорогостоящего лечения.

Значительный денежный ущерб:

- Документы, которые подтверждают факт произошедшей ситуации и выданы уполномоченной на это организацией.

- Копия справки о нанесенном материальном ущербе, заверенная соответствующим органом.

Свадьба, рождение ребенка:

- свидетельство о бракосочетании (копия);

- свидетельство о рождении (копия).

Смерть близких родственников:

- Свидетельство о смерти (копия).

- Документ, которым можно подтвердить родство с умершим.

Иные тяжелые жизненные ситуации:

- удостоверение матери — одиночки;

- документ о наличии инвалидности;

- документы, подтверждающие иную тяжелую ситуацию сотрудника.

Способы начисления аванса

Как было уже сказано, четких дат выплаты зарплаты за первую половину месяца нет. То же самое относится и к величине денежной выплаты, а также к способам начисления. Это позволяет предприятию организовать начисление зарплаты по своему усмотрению, но без нарушения законодательства. Кстати, Министерство финансов не рекомендует в аванс включать различного вида премии и бонусы.

Если в законе не предусмотрен порядок денежных расчетов, значит, данные обязательства переходят на локальные акты. В них и требуется установить все детали финансовых отношений между организацией и работником.

Благодаря таким исходным данным 1С получил возможность предусмотреть в программе следующие способы выплаты аванса:

- Расчет за первую половину месяца.

- Фиксированная сумма.

- Процент от тарифа.

В программе условия расчета определяются кадровыми документами. Достаточно правильно заполнить соответствующие карточки под конкретного сотрудника.

Расчет за первую половину месяца

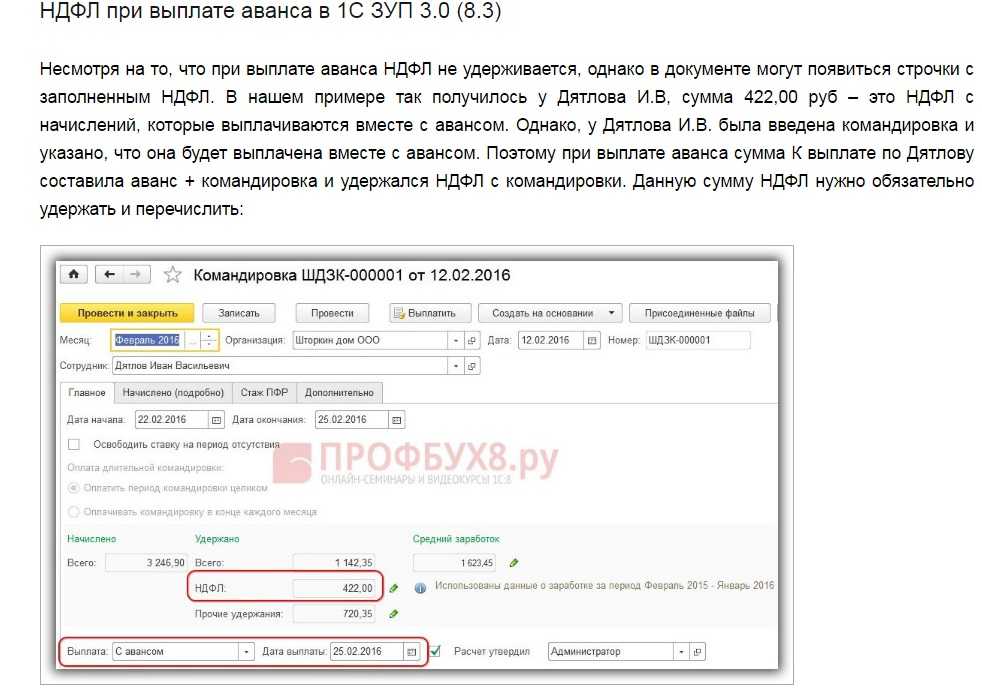

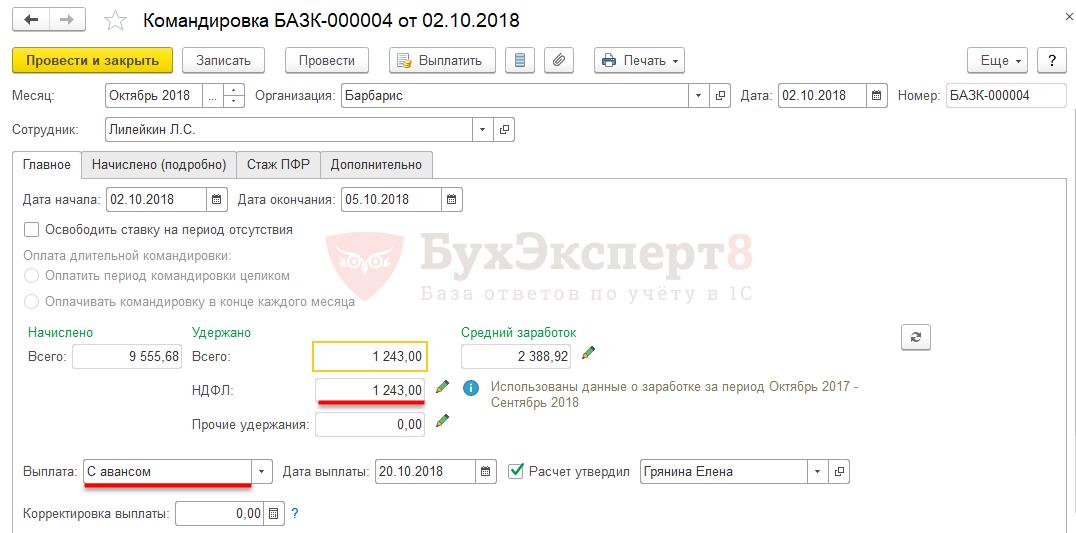

Данный вариант подразумевает расчет денежной суммы по факту отработанных часов. При этом сумма исчисляется исходя только из оклада либо оклад+доплаты. Например, сотрудник отработал ночную смену. Ему полагается выплата в двойном размере. Данные выплату можно включить в аванс, указав это в программе 1С в соответствующей карточке, как на рисунке.

Учет предполагаемого НДФЛ

При этом варианте можно также установить правило расчета. То есть предусмотреть удержание НДФЛ, но не фактические его уплачивать. Это необходимо для корректности будущих расчетов по налогам. В учетной политике организации это также можно указать и перенести порядок в электронный вид.

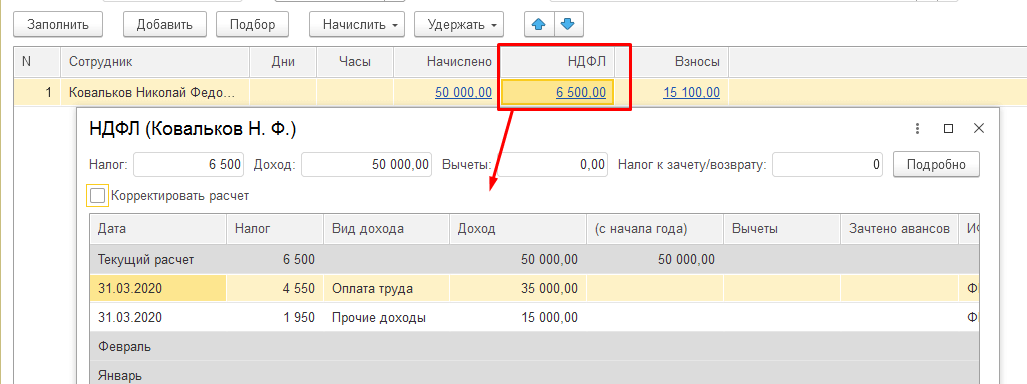

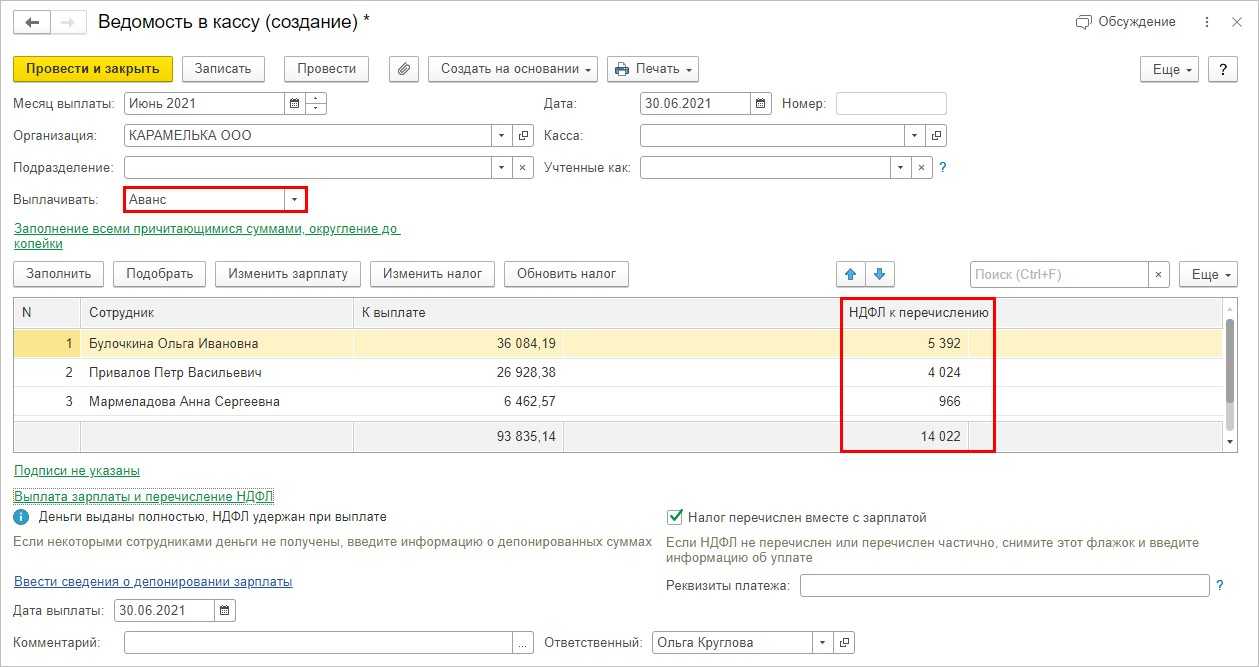

В соответствующей вкладке в 1С можно выставить галочки, как на примере ниже. При этом программные средства позволяют учитывать НДФЛ по-разному: его можно учитывать при выплате аванса, либо не делать этого. Также возможно уточнять выплату каждый месяц. Во вкладке «НДФЛ» все три способа доступны пользователю.

Но не стоит забывать о следующем. Если выбрано начисление за первые полмесяца, то нужно определиться с фактическим расчетом по налогу

В соответствующей карточке в программе нужно обратить внимание пункты. позволяющие перенести расчет на зарплату в конце месяца

На рисунке показано, где находятся эти графы.

Поэтому не стоит забывать связать порядок, установленный в учетной политике, и фактические действия по расчету аванса и НДФЛ.

Фиксированная сумма

Это наиболее простой способ начисления аванса, предусмотренный программой. Отлично подойдет для небольших компаний, где количество сотрудников минимальное. При этом зарплата в соответствии с названием фиксированная. Поэтому и сумма аванса не меняется от месяца к месяцу. В программе не потребуется производить дополнительных действий.

Процент от тарифа

В 1С можно установить любой процент от общей зарплаты. Но при этом он должен быть оправдан документально. В то же время необходимо, чтобы это соответствовало комфортным условия труда для работника. По умолчанию установлено 40%, что часто можно встретить и в реальной практике.

Чтобы вычислить размер выплаты, нужно соотнести ее с фондом оплаты труда конкретного работника. Изменения в размере аванса возможны только при соответствующих изменениях в размере фонда оплаты труда. Увеличить расчетную базу можно. включая премии, бонусы и прочие доплаты.

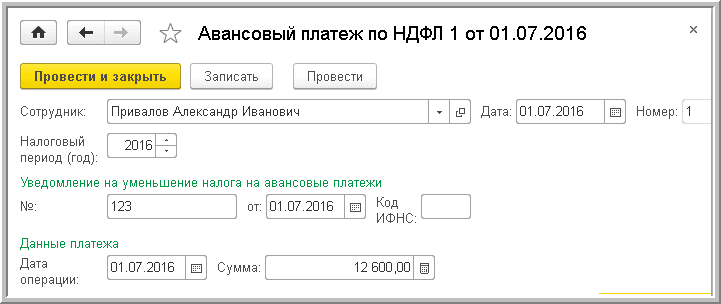

Ранний налог

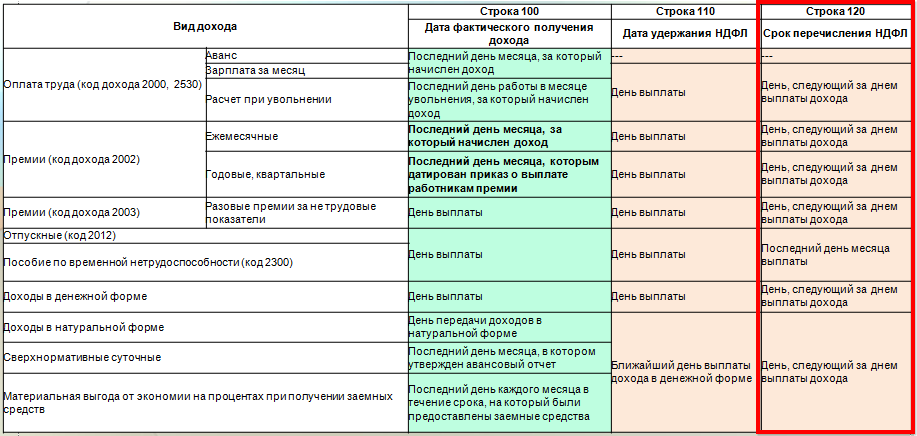

Итак, с правилами удержания НДФЛ мы разобрались: налог с заработной платы, выплачиваемой не в связи с увольнением, исчисляется только в последний день месяца, за который эта зарплата начислена. Соответственно, удержание исчисленного налога производится из любых доходов, выплачиваемых в этот день или позднее. Как поступить, если НДФЛ по ошибке был исчислен и удержан при выплате «аванса» до окончания месяца?

К сожалению, этот вопрос и контролирующие органы, и судебная практика обходят стороной. Хотя в правовых базах легко находятся письма, где указывается на недопустимость перечисления НДФЛ «авансом», до даты фактического получения дохода (письма ФНС России от 29.09.2014 № БС-4-11/19716@ и БС-4-11/19714@, Минфина России от 16.09.2014 № 03-04-06/46268 и от 01.09.2014 № 03-04-06/43711). Но при их изучении выясняется, что там рассмотрена совершенно иная ситуация: в бюджет попадают суммы, которые не были удержаны у физлиц при выплате дохода, что прямо запрещено п. 9 ст. НК РФ. То есть речь в этих письмах идет не о налоге, удержанном с «аванса», а о суммах, которые под видом НДФЛ были перечислены в бюджет еще до того, как работникам вообще были выплачены какие-либо денежные средства.

Поэтому будем опираться исключительно на нормы НК РФ. Есть два варианта.

Вариант первый — вернуть удержанное

Вернуть удержанное до даты фактического получения дохода в виде зарплаты (до последнего дня месяца), а затем на последнее число месяца исчислить НДФЛ и удержать его в дальнейшем при выплате любого дохода этому сотруднику. Тогда формальности ст. НК РФ соблюдать не нужно.

В таком случае работодателя нельзя будет обвинить ни в незаконном неперечислении НДФЛ в бюджет, ни в незаконном удержании из жалованья сотрудника. Ведь, напомним, случаи, когда работодатель вправе производить удержания из зарплаты, исчерпывающим образом поименованы в ст. ТК РФ. А удерживая НДФЛ в ситуации, которая прямо не предусмотрена НК РФ, работодатель нарушает этот порядок, за что может быть привлечен к ответственности по п. 6 ст. КоАП РФ.

Обратите внимание, в данном случае порядок возврата НДФЛ, установленный ст. НК РФ, не применяется

До окончания месяца, за который начислена зарплата, удержанную сумму еще в принципе нельзя считать налогом, так как обязанность исчислить НДФЛ еще не возникла. А раз сумма налога не исчислена, то и удержать налог нельзя. Таким образом, до даты фактического получения дохода в виде зарплаты (до последнего дня месяца) удержание, произведенное из промежуточной выплаты, по формальным признакам не может быть квалифицировано именно как НДФЛ. Если успеть вернуть удержанное до даты фактического получения дохода в виде зарплаты (до последнего дня месяца), работодателю не нужно уведомлять работника об излишнем удержании, ждать его заявления и перечислять налог на банковский счет сотрудника.

Вариант второй — перечислить налог в бюджет

Если по каким-то причинам вернуть «НДФЛ с аванса» работнику не получается, тогда нужно перечислить этот налог в бюджет не позднее рабочего дня, следующего за днем удержания. В противном случае организации грозит штраф в размере 20 % от этой суммы по ст. НК РФ.

Сроки для перечисления в бюджет удержанного НДФЛ установлены в п. 6 ст. НК РФ. В данном случае применяется общий срок, так как каких-либо исключений для «досрочного» НДФЛ этой статьей не установлено.

Не получится апеллировать и к тому, что до конца месяца эта сумма налогом не является. Действительно, удержанная сумма обретет статус НДФЛ только тогда, когда наступит последний день месяца. Но на эту дату срок перечисления в бюджет этой суммы уже будет пропущен! Ведь он, согласно п. 4 и 6 ст. НК РФ, отсчитывается именно со дня выплаты денег, из которых был удержан налог. Так что если на следующий рабочий день не перечислить удержанное в бюджет и до конца месяца не вернуть эту сумму работнику, то организация может быть оштрафована.

Алексей Крайнев, налоговый юрист

Материал предоставлен журналом «Я бухгалтер»

Выпуск № 35

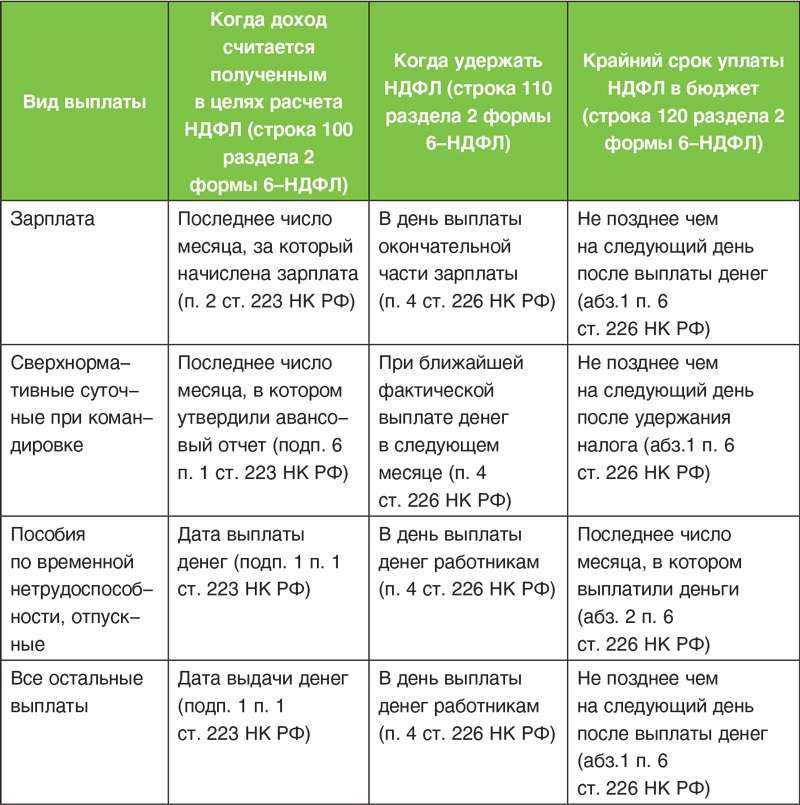

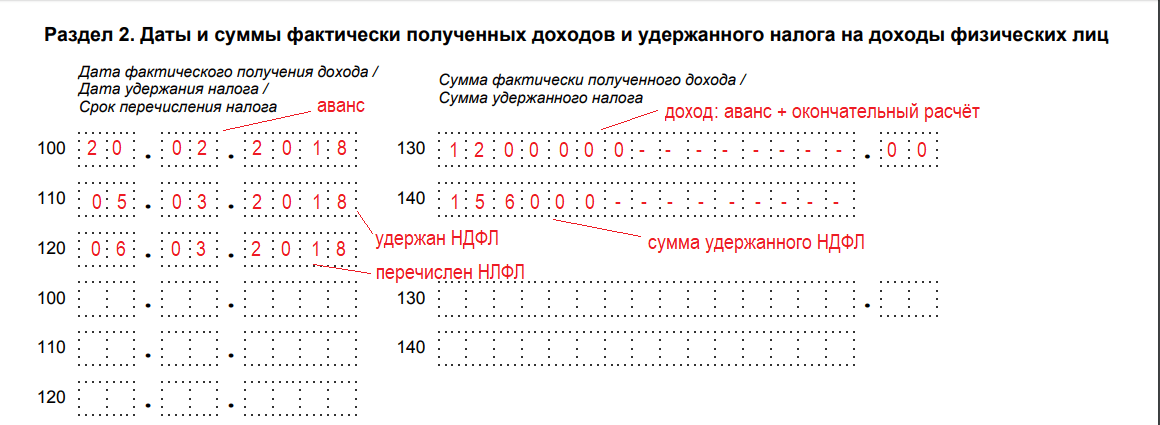

В какие сроки платится НДФЛ с аванса

Ответ на вопрос о необходимости удерживать или нет НДФЛ с аванса зависит от даты, когда платится аванс:

- если до последнего числа месяца — обязанности удерживать и перечислять налог нет. Сумма налога рассчитается на последнее число месяца. Удержать налог требуется при выплате окончательного расчета;

- если в последнее число месяца — необходимо произвести удержание из дохода с соблюдением установленного п. 6 ст. 226 НК РФ срока уплаты НДФЛ с аванса — в этот же день или на следующий, поскольку день выплаты — последний в этом месяце.

При работе с 01.01.2023 организации необходимо учесть новости об НДФЛ с аванса и применить их при исполнении своих налоговых обязательств.

Дело в том, что с начала 2023 года последний день месяца больше не является датой получения заработной платы. У налогового агента с этого срока возникает обязанность удерживать налог с дохода, которым теперь будут признаваться и авансовая часть, и зарплата при их выплате.

С выплат, произведенных в период с 23 числа предыдущего месяца по 22 число текущего, законодательство установило сроки перечисления НДФЛ с аванса и с дохода за месяц — до 28 числа.

Важно отметить, что названным законом с 01.01.2023 для всех организации и ИП вводится обязательный единый налоговый платеж (ЕНП), суть которого в том, что все налоги и взносы раз в месяц будут перечисляться одной платежкой на единый налоговый счет в Казначействе. Исключения — взносы на травматизм, НДС при импорте из ЕАЭС и госпошлина (ст

5 закона № 263-ФЗ).

Затем инспекция распределит эту сумму на основании начислений по декларациям, расчетам, уведомлениям, решениям по проверкам.

На счет попадут денежные средства, которые перечислили или взыскали в счет уплаты налоговых обязательств, взносов, сборов, начислили как проценты на излишне взысканные налоговиками суммы, которые обязана возместить инспекция.

Вот еще некоторые особенности введенного ЕНП:

ВАЖНО!

Независимо от всех ожидаемых изменений, порядок оплаты НДФЛ с аванса в 2022 году остается неизменным. Все описанные нововведения действуют с 01.01.2023. Для НДФЛ с зарплаты, который вы удержите в последний рабочий день 2022 года, сроки останутся прежними. Налог необходимо перечислить не позднее первого рабочего дня 2023 года.

Особенности вариантов исчисления НДФЛ с аванса

Удерживать НДФЛ

Здесь все понятно. При грамотных настройках в 1С налог будет принят как удержанный, о чем программа сообщит пользователю. При возникновении противоречий 1С выдаст сигнал об ошибке и даст рекомендации, как ее исправить.

Не удерживать НДФЛ

В данном случае предполагается, что удержание НДФЛ не предусмотрено. Однако не все так просто, потому что это относится к стандартным случаям авансовых выплат.

Для таких финансовых расчетов с работников, как отпуск или премия, предусмотрена межрасчетная выплата аванса, с которого будет удержан налог. Еще могут быть ситуации, когда работник получил доход в натуральном виде. Тогда начисление налога произойдет в следующем периоде. Стоит заметить, что подобные нетипичные расчеты необходимо производить вручную, создавая отдельные карточки и грамотно заполняя графы.

Условия удержания предусмотрены соответствующими финансовыми документами

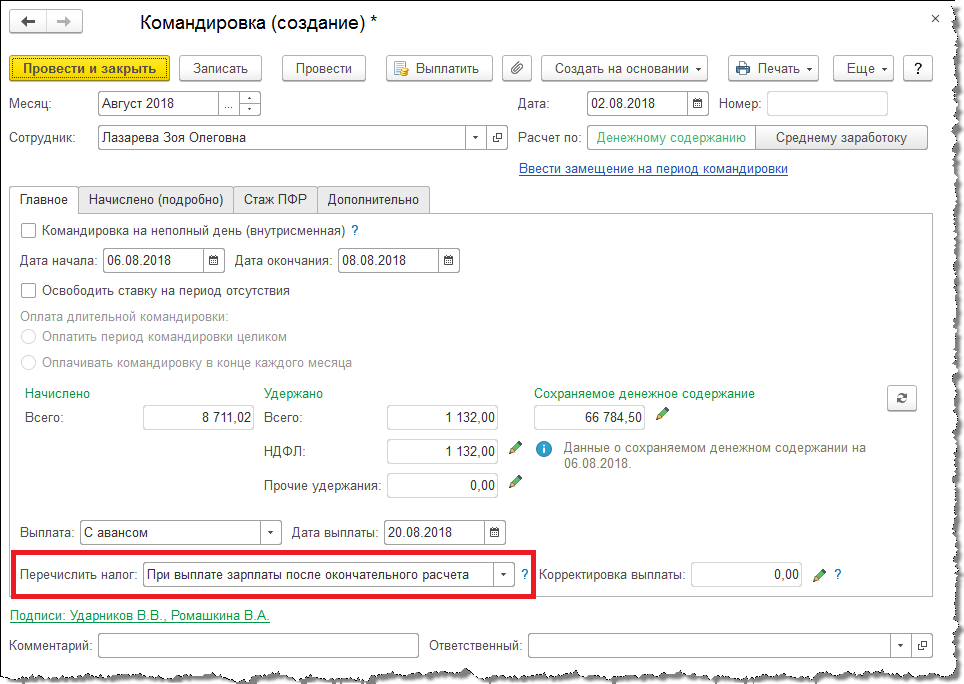

В программе 1С возможно установить период, когда произойдет расчет по НДФЛ с аванса. На выбор предоставляются варианты: при выплате зарплаты за первые полмесяца либо после окончательных расчетов заработной платы за месяц. Первый случай перекликается с графой «Удерживать», второй — с графой «Не удерживать».

Аванс в процентах от зарплаты и фиксированный аванс

Фиксированная величина для аванса может быть установлена:

- в суммовом выражении;

- в размере определенной процентной ставки от величины заработной платы.

Выплачивая аванс в фиксированной сумме, например 10 000 руб., работодатель сильно рискует. Риск обусловлен тем, что аванс в неизменной сумме работодатель обязан выплатить вне зависимости от того работал ли сотрудник или находился, например на больничном. Также по итогам месяца величина всей зарплаты может оказаться меньше выплаченного аванса. Поэтому первый вариант оплаты аванса работодатели выбирают редко.

Пример 2

Сотруднику установлен оклад в 40 000 руб. Сумма НДФЛ составит 5 200 руб. (40 000 × 13%)

|

Величина аванса |

Аванс |

Зарплата |

|

40% |

16 000 (40 000 × 40%) |

18 800 (40 000 – 5 200 – 16 000) |

|

50% |

20 000 (40 000 × 50%) |

14 800 (40 000 – 5 200 – 20 000) |

Как видно из примера, сумма зарплаты за месяц при выплате аванса в размере 50% существенно меньше, чем сумма самого аванса.

Как платить аванс в 2019-2020 годах, работодатель решает самостоятельно. Мы рекомендуем установить аванс в 40-45% от суммы заработка с корреляцией на фактически отработанное время: к дате выплаты аванса бухгалтеру предоставляются табеля отработанного работниками времени, и сумма зарплаты за 1-ю половину месяца корректируется на отработанное количество дней.

Рассмотрим порядок расчета такого аванса на примере менеджера Артемова Л. Е.

Пример 3

Плановая величина аванса — 10 000 руб. (25 000 × 40%).

Но поскольку сотрудник отработал 7 дней вместо 10, сумма аванса к выдаче составит 7 000 руб. (10 000 ÷ 10 × 7).

ТК РФ не запрещает работодателям платить аванс в процентах от заработной платы. Причем данный способ выплаты аванса наиболее удобен. При нем бухгалтеру не нужно обрабатывать табель учета рабочего времени, а работнику заранее известна сумма, которую он получит за первую половину месяца.

Зачастую работодатели выплачивают работникам аванс в размере 40% от месячного заработка, что позволяет достичь равномерности выплат в пользу работника.

Однако в некоторых случаях данный способ выплаты аванса неприменим. Например, когда первую половину месяца работник отработал не полностью (в связи с больничным, отпуском, отгулами и т. д.).

Что касается фиксированного ежемесячного аванса, то его применения лучше избегать.

По мнению контролеров, выплата аванса работникам в фиксированном размере – это дискриминация в сфере труда и нарушение прав работников на получение заработной платы в полном объеме (письмо Минтруда от 10.08.2017 № 14-1/В-725, письмо Минфина от 29.03.2016 № 02-07-05/17670).

Поэтому даже если уровень оплаты труда у всех работников на предприятии примерно одинаковый, выплата фиксированного аванса незаконна.

Удержание НДФЛ с действительной стоимости доли при выходе участника из общества.

В случае выхода из общества его участника в соответствии со ст. 26 Федерального закона № 14-ФЗ его доля переходит к обществу (п. 6.1 ст. 23 данного закона). Общество обязано выплатить участнику, подавшему заявление о выходе из него, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника выдать ему в натуре имущество такой же стоимости.

Согласно п. 1 ст. 26 Федерального закона № 14-ФЗ участник общества вправе выйти из него путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества.

Право участника на выход из общества может быть установлено уставом общества при его учреждении или внесении изменений в его устав по решению общего собрания участников общества, принятому всеми участниками единогласно, если иное не предусмотрено федеральным законом.

Вопрос об обложении НДФЛ дохода в виде действительной стоимости доли в уставном капитале общества, полученного участником при выходе из него, был рассмотрен Минфином в Письме от 15.07.2015 № 03‑04‑06/40675.

Специалисты финансового ведомства напомнили, что в силу ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

Правилами п. 1 ст. 210 НК РФ предусмотрено, что при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Для доходов, облагаемых налогом с применением ставки 13%, установленной п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218 – 221 НК РФ (п. 3 ст. 210 НК РФ).

При этом в действующей редакции гл. 23 НК РФ нет нормы, предусматривающей при определении налоговой базы в случае выхода участника из общества уменьшение полученного им дохода в виде действительной стоимости доли на сумму взноса в уставный капитал общества.

Таким образом, при выходе участника из общества выплаченная ему действительная стоимость доли подлежит обложению НДФЛ на общих основаниях с полной суммы выплаченного дохода.

Кроме того, Минфин обратил внимание на положения п. 1, 2 ст

226 НК РФ: российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, по которым исчисление и уплата налога осуществляются в соответствии со ст. 214.3 – 214.6, 226.1, 227, 228 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную согласно ст. 224 НК РФ. Указанные организации являются налоговыми агентами. Поскольку доход налогоплательщика в виде действительной стоимости доли, полученный при его выходе из общества, не относится к доходам, предусмотренным названными статьями НК РФ, в отношении таких доходов налогоплательщика организация признается налоговым агентом и обязана исчислить, удержать у налогоплательщика и произвести уплату НДФЛ в общеустановленном порядке с полной суммы выплаченного дохода, а также представить соответствующие сведения в налоговый орган.