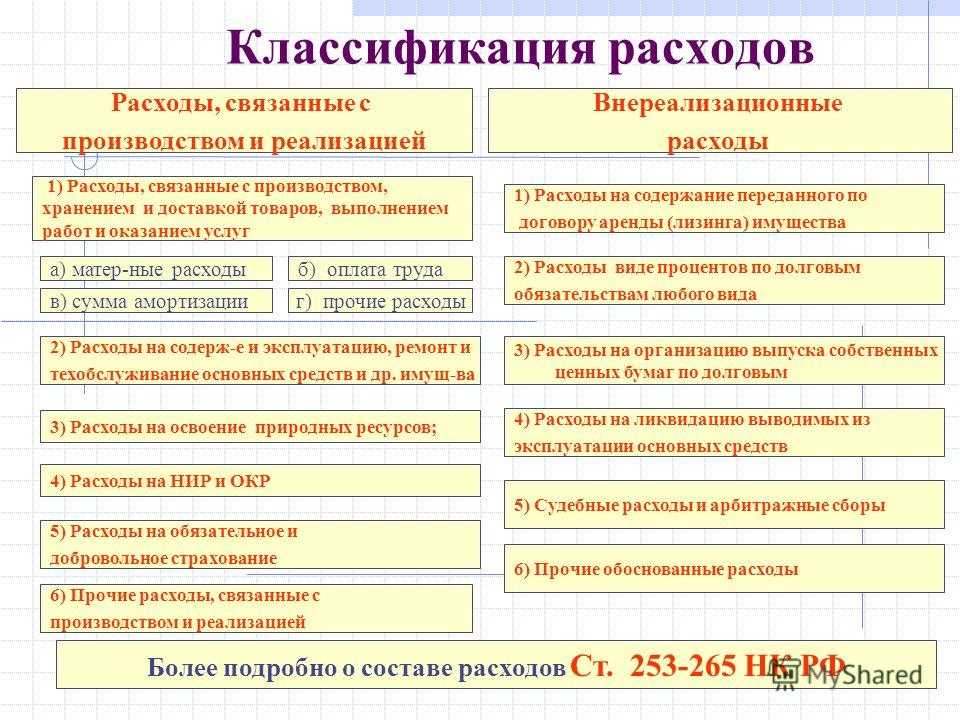

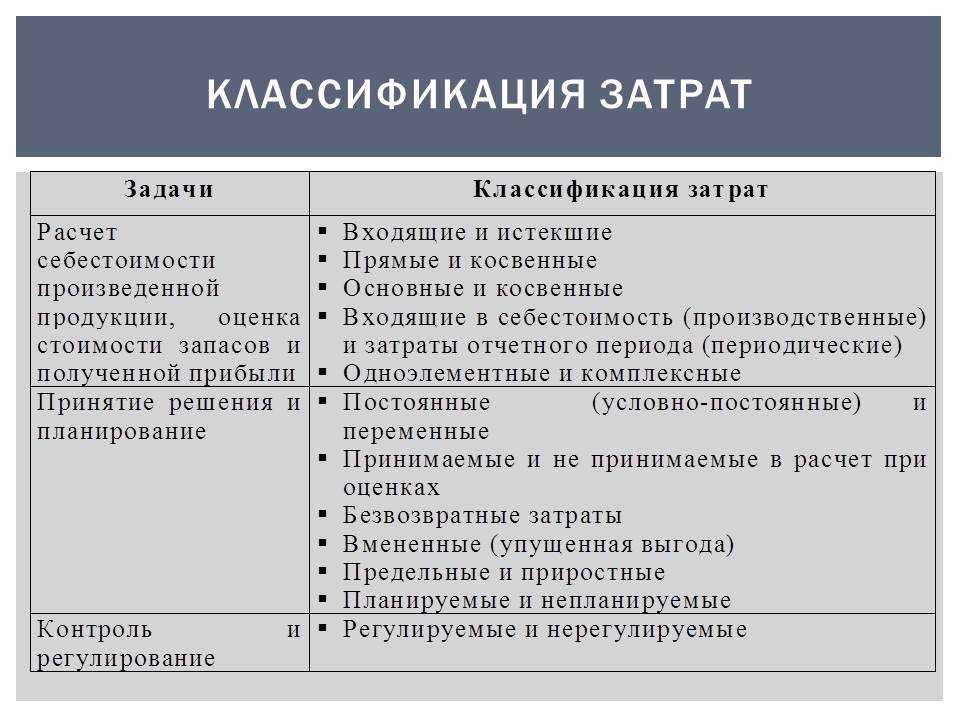

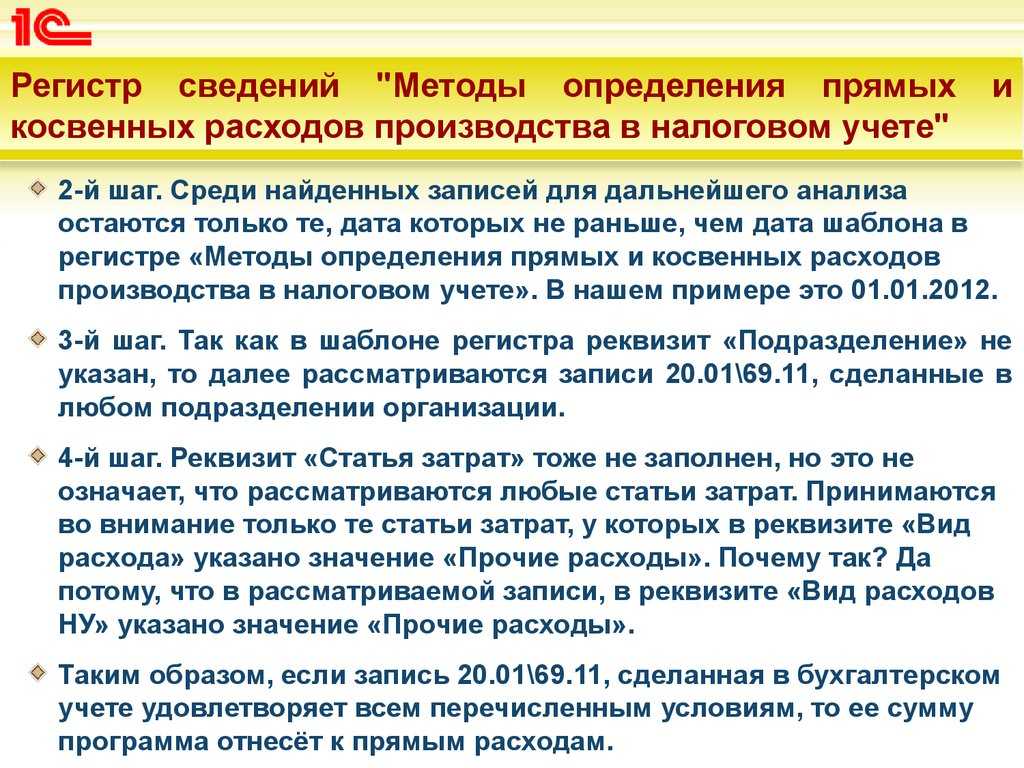

- Методика анализа косвенных затрат

- Что такое косвенные расходы

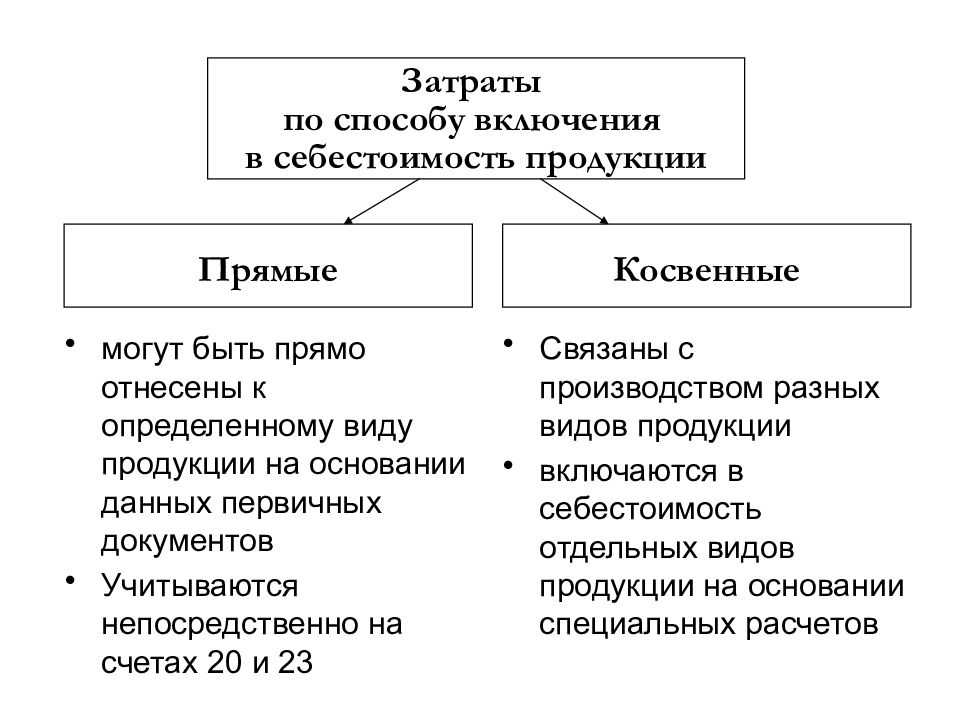

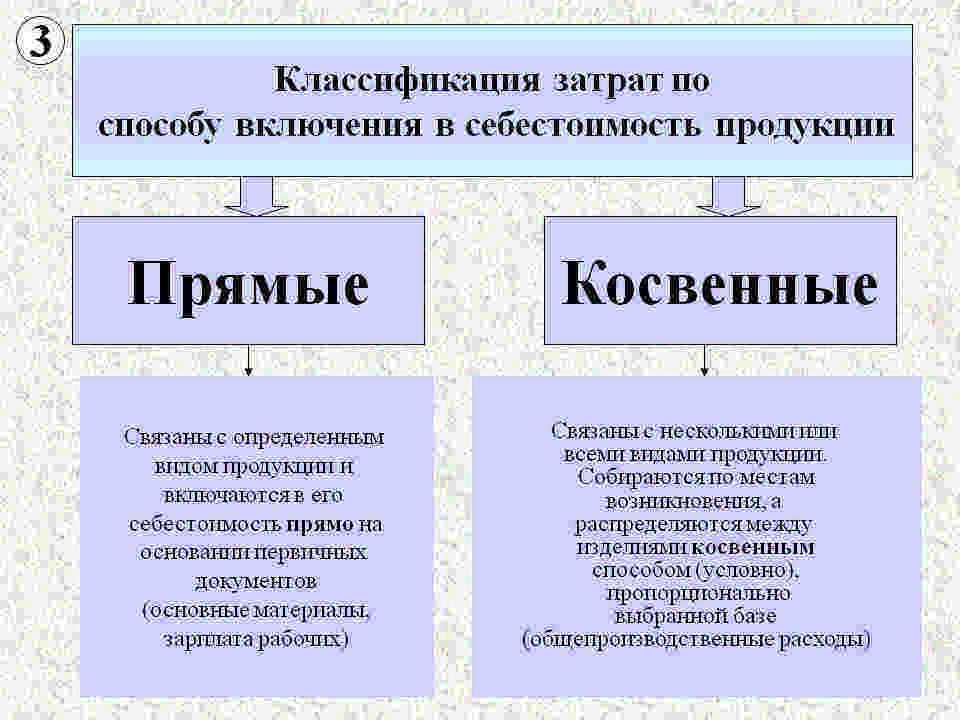

- Как учесть прямые и косвенные расходы в производстве

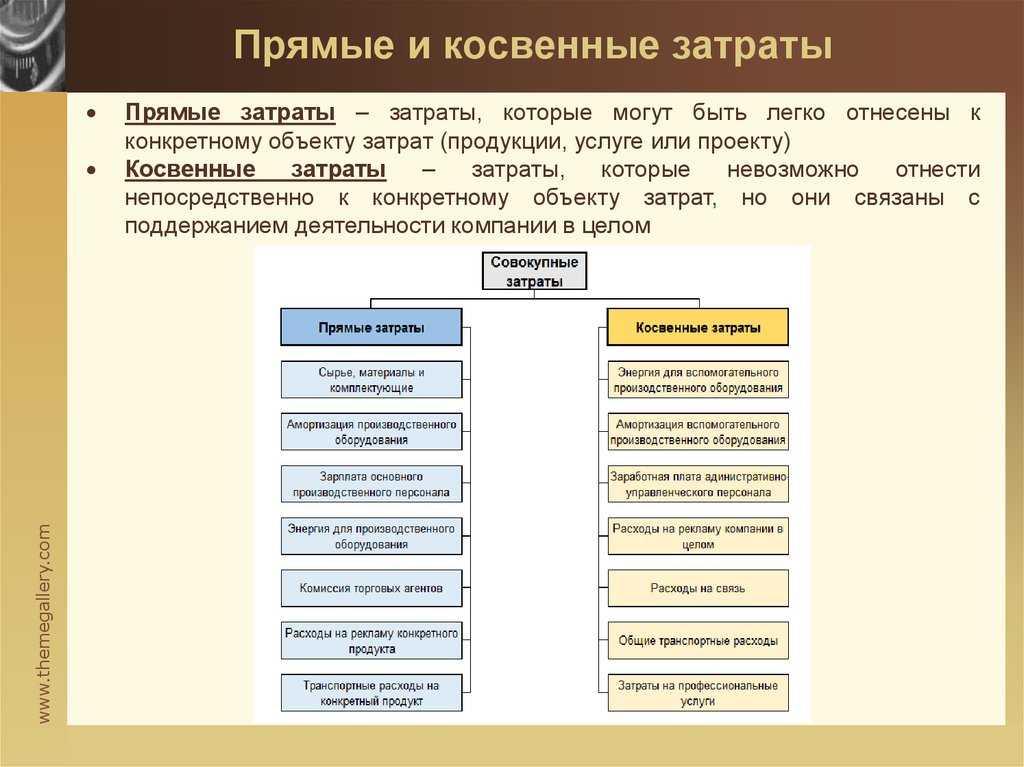

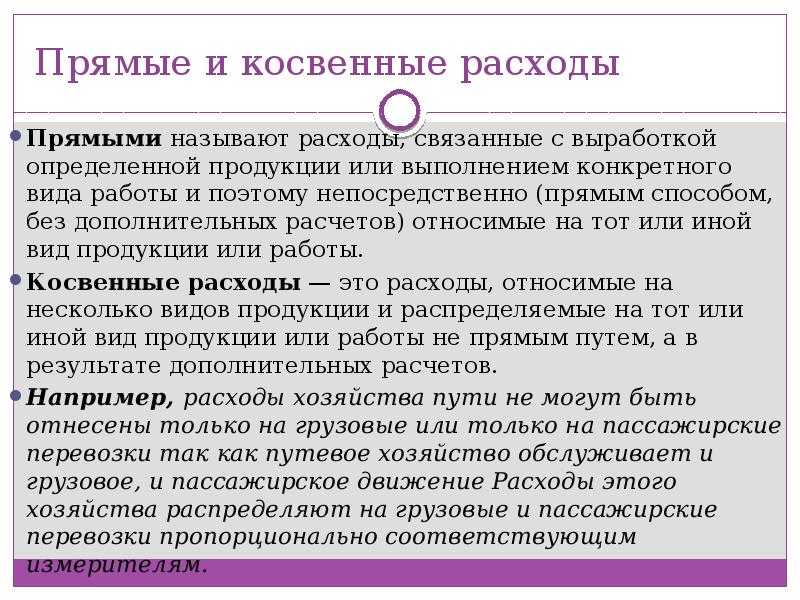

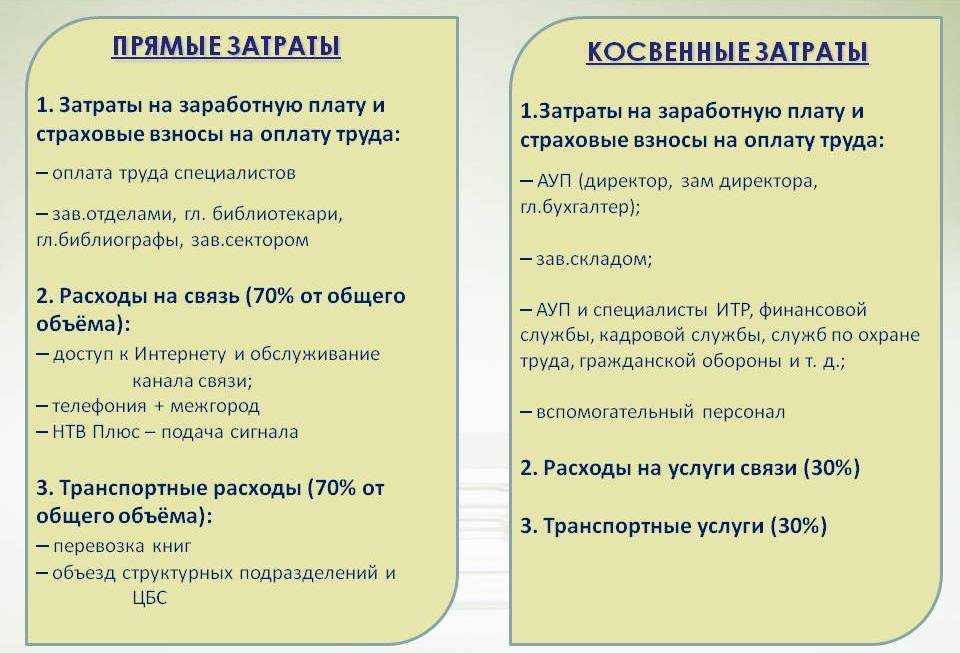

- Состав прямых и косвенных расходов

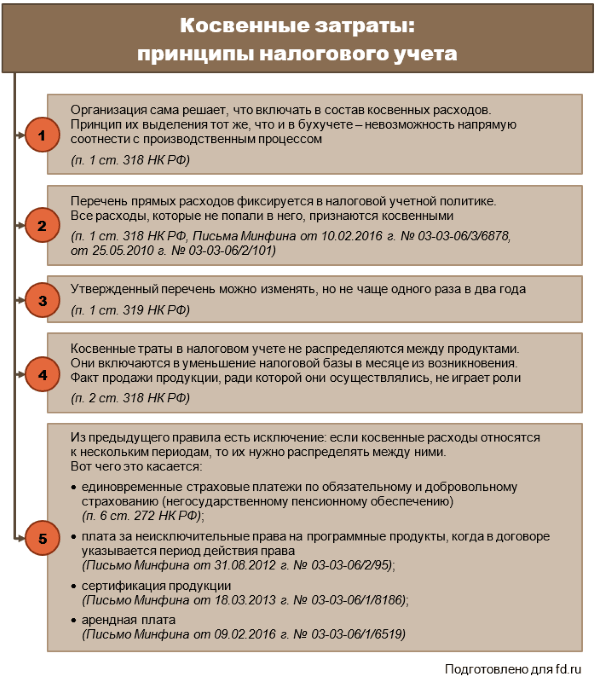

- Что относят к косвенным затратам

- От чего зависит выбранная категория расходов

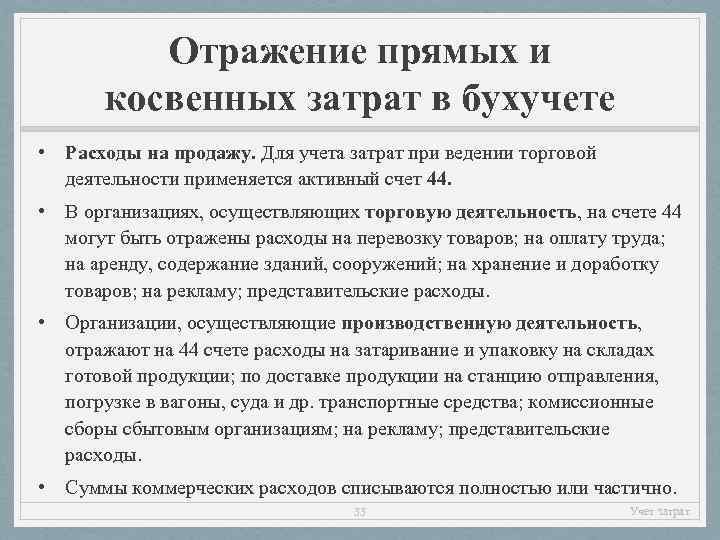

- Как учесть прямые и косвенные расходы в торговле

- Для чего нужно разделение на прямые и косвенные затраты?

- Что относится к прямым расходам?

- Что относится к косвенным расходам?

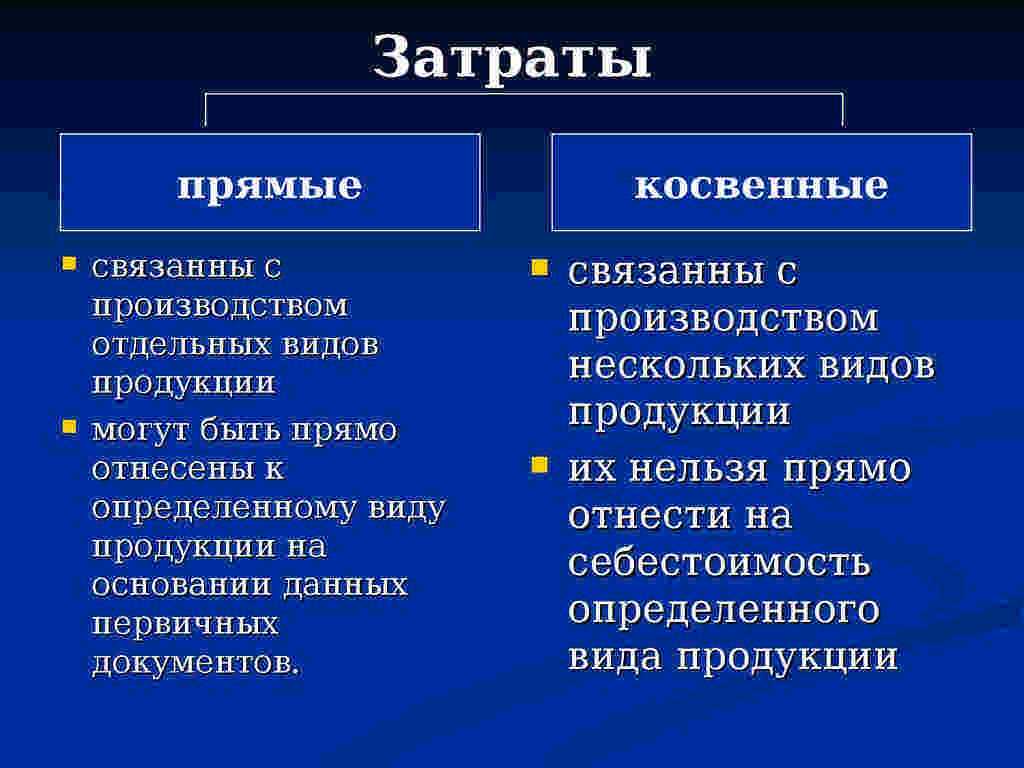

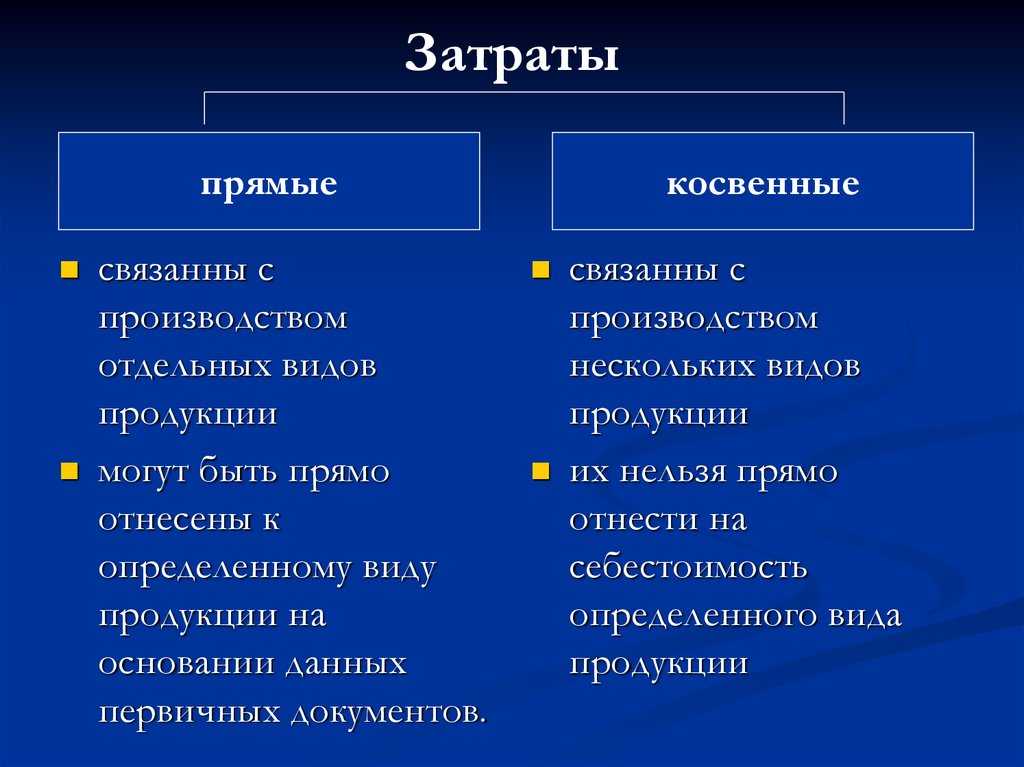

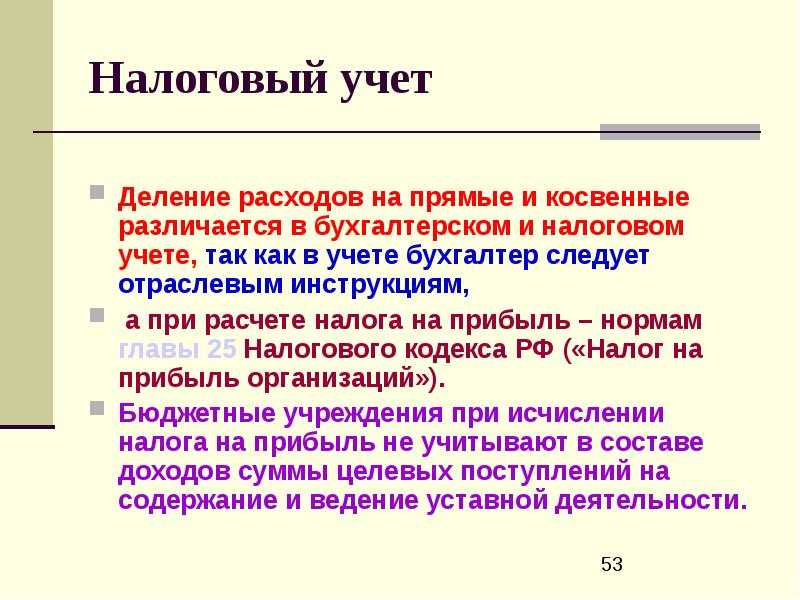

- Какие бывают затраты с точки зрения бухучета

- Косвенные затраты

- Прямые затраты

- Внереализационные расходы

- Что относят к прямым затратам

- Считаем прямые расходы

- Что такое плановая себестоимость

Методика анализа косвенных затрат

Анализ косвенных издержек осуществляется с целью поиска резервов их снижения без ухудшения качественных характеристик продукта.

Чаще всего аналитические мероприятия проводятся в следующие несколько этапов:

- Сравнение косвенных издержек на рубль продукции в динамике и с плановыми показателями;

- Исследование факторов и причин, инициировавших эти изменения;

- Рассчитываются отклонения от сметных показателей и изучается их изменение в динамике по каждой статье трат;

- Исследуются причины и обоснованность экономии/перерасхода, дается положительная либо отрицательная оценка этим явлениям, делаются выводы, формулируются рекомендации.

Что такое косвенные расходы

Согласно налоговому законодательству, все расходы предприятия делятся на косвенные и прямые. Если прямые расходы предприятия — это, прежде всего, издержки производства, и они возникают на основе изготавливаемой продукции или выполнения каких-либо работ, то расходы косвенные — это совокупность издержек, которые напрямую связаны с производством.

К косвенным относятся:

- Общепроизводственные расходы. Это расходы на организацию, обслуживание и управление производством. Например, для ремонта станка была выделена определенная сумма, которая отразилась в косвенных расходах.

- Общехозяйственные расходы. Эти затраты напрямую влияют на производственный процесс.

Расходы косвенные списываются именно в том промежутке, в котором они были начислены. Прямые же распределяются по всем отчётным периодам.

Какой порядок распределения расходов будет производиться на предприятии, напрямую зависит от вида деятельности организации.

Что же такое косвенные расходы? В Налоговом Кодексе в ст.318 сказано:

«Все расходы предприятия, которые не относятся к прямым расходам и внереализационным, относятся к косвенным». Предприятие самостоятельно определяет, что оно отнесет к косвенным или прямым расходам.

Прямые расходы:

- Заработная плата.

- Арендная плата.

- Расходы на выпуск продукции.

То есть прямые расходы — это те, которые неизменны, а косвенные могут меняться в зависимости от внепланового расхода.

Рассмотрим на примере, что относится к косвенным расходам.

Организация занимается выпечкой тортов. Произведя определенное количество продукции, она отправила ее на реализацию в торговую точку. На основании договора продукция подлежит возврату по истечении срока годности. Кондитерской была возвращена часть продукции, которая пошла на переработку.

Налоговый кодекс относит эти расходы к прямым. Но есть исключения, когда расходы при переработке продукции могут списать в определенный отчетный период. Также законодательно прописаны определенные виды расходов:

- Страхование компании (ст.272 п.2).

- Реклама и все с ней связанные расходы (ст.264 п.4).

- Представительские расходы (ст.264 п.2).

Любое действие предприятия должно быть зафиксировано в декларации по налогу на прибыль.

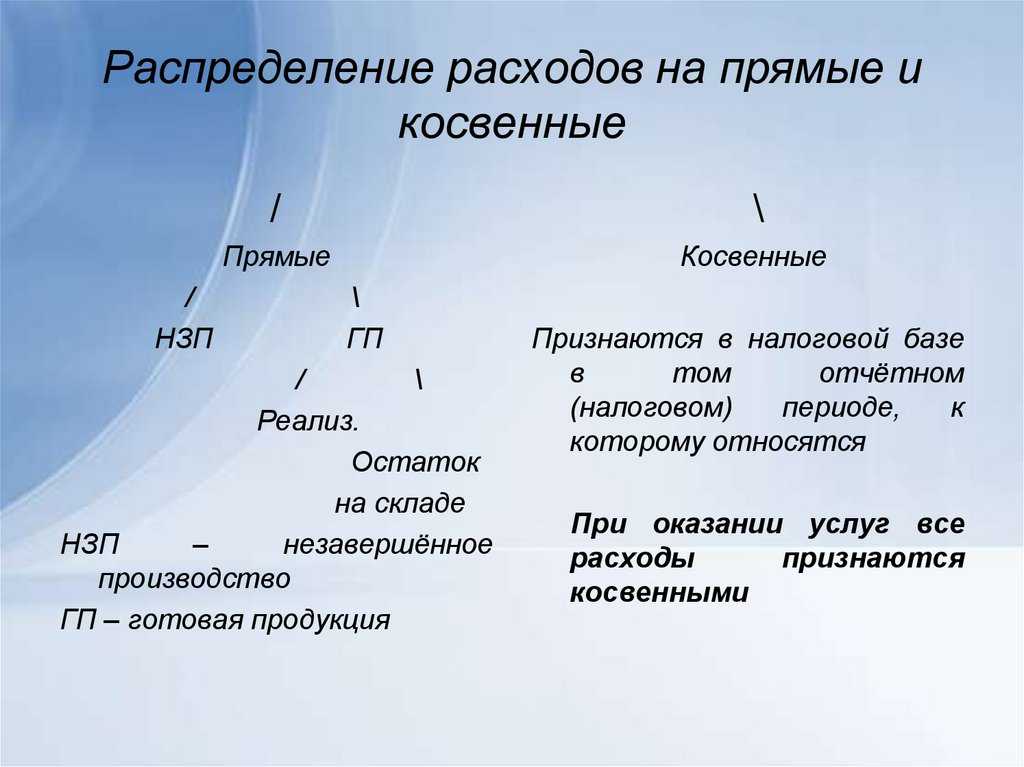

Как учесть прямые и косвенные расходы в производстве

Прямые и косвенные расходы, связанные с производством и реализацией, вы учитываете по-разному (п. 2 ст. 318 НК РФ).

Прямые расходы на производство

Состав прямых расходов при производстве товаров (выполнении работ, оказании услуг) вы определяете самостоятельно, с учетом специфики своего производства, исходя из требований п. 1 ст. 318 НК РФ.

Признать в расходах текущего периода вы можете лишь те прямые расходы, которые приходятся на реализованную в этом периоде продукцию. Для этого необходимо распределять прямые расходы на относящиеся к реализованной продукции, незавершенное производство (НЗП), остатки готовой продукции на складе и остатки отгруженной, но не реализованной продукции (п. 2 ст. 318, ст. 319 НК РФ). Порядок учета прямых расходов при выполнении работ и оказании услуг имеет некоторые особенности.

Состав прямых расходов на производство

К прямым расходам на производство и реализацию относятся, в частности (п. 1 ст. 318 НК РФ):

расходы на приобретение сырья и материалов, используемых в производстве (пп. 1 п. 1 ст. 254 НК РФ);

расходы на приобретение комплектующих и полуфабрикатов, указанных в пп. 4 п. 1 ст. 254 НК РФ;

расходы на оплату труда персонала, который занят в процессе производства, а также начисленные на эти суммы страховые взносы на ОПС, ОМС и ВНиМ, страховые взносы от несчастных случаев;

суммы начисленной амортизации по основным средствам, используемым в производстве.

Конкретный состав прямых расходов вы определяете сами исходя из специфики своей деятельности и закрепляете его в учетной политике (п. 1 ст. 318 НК РФ).

Как распределяются прямые расходы

Прямые расходы при производстве продукции вы распределяете (п. 2 ст. 318, ст. 319 НК РФ):

на расходы, которые приходятся на реализованную в текущем отчетном (налоговом) периоде продукцию;

незавершенное производство (НЗП);

остатки готовой продукции на складе;

остатки отгруженной, но нереализованной продукции.

Учесть в расходах текущего отчетного (налогового) периода вы можете только те прямые расходы, которые приходятся на продукцию, реализованную в этом периоде продукцию (п. 2 ст. 318 НК РФ).

Прямые расходы на выполнение работ распределяются только на относящиеся к реализованным работам и на НЗП (п. 1 ст. 319 НК РФ).

Прямые расходы на оказание услуг вы можете по своему выбору (п. 2 ст. 318, п. 1 ст. 319 НК РФ):

либо распределять на относящиеся к реализованным услугам и на НЗП,

либо не распределять вовсе, а признавать полностью в том периоде, когда они осуществлены.

Порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) вы определяете самостоятельно. Этот порядок необходимо закрепить в учетной политике (п. 1 ст. 319 НК РФ).

Косвенные расходы на производство

К косвенным относятся расходы, которые не вошли в состав прямых или внереализационных расходов (п. 1 ст. 318 НК РФ).

К примеру, к косвенным расходам можно отнести затраты на заработную плату управленческого персонала, а также сотрудников подразделений, не занятых непосредственно в производстве.

Перечислять косвенные расходы в учетной политике не нужно: расходы на производство и реализацию, которые вы не указали в качестве прямых, будут относиться к косвенным расходам (п. 2 ст. 318 НК РФ).

Можно ли расходы на услуги сторонних организаций относить к косвенным

Полагаем, рискованно относить к косвенным расходы на те услуги сторонних организаций, которые являются частью вашего технологического процесса и (или) их можно соотнести с конкретными производственными результатами.

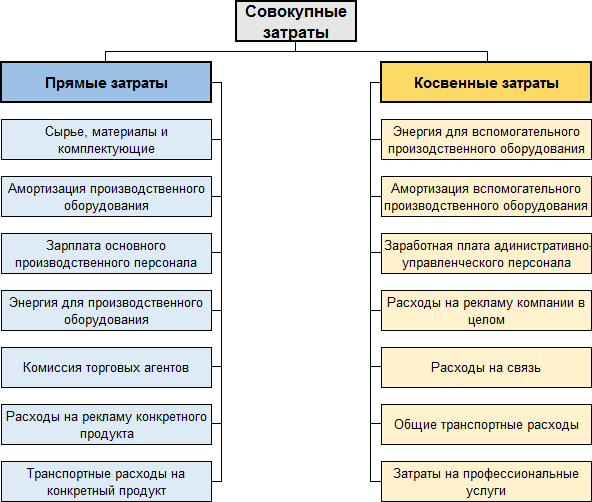

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Что относят к косвенным затратам

- Амортизации ОС.

- Затрат на ДМС работников.

- Всех налоговых отчислений.

- Расходов на лицензирование и сертификацию.

- Консультативных услуг.

- Рекламы и маркетинга.

- Ремонта зданий и транспорта.

- Коммунальных услуг.

- Обучения и повышения квалификации сотрудников.

- Стоимости транспортных затрат по доставке продукции покупателю.

- Заработной платы с начислениями вспомогательного персонала.

- Общепроизводственных и общецеховых расходов.

Чтобы решить проблему определения себестоимости устанавливают индивидуальный коэффициент поглощения, который отражает долю накладных затрат на одну единицу товара. Один из методов – пропорциональное деление косвенных затрат на все прямые расходы. Возможен вариант деления непрямых затрат на производственные затраты труда. Учет косвенных затрат поможет реально оценить себестоимость. Однако с изменением базы перераспределения будет меняться и результат.

Метод Direct Costs предусматривает, что себестоимость включает только прямые затраты, а косвенные расходы ложатся на финансовый результат предприятия (вычитаются из чистой прибыли). Налоговая декларация по налогу на прибыль отражает аккумулированную сумму косвенных затрат. Однако определенные косвенные затраты требуют индивидуальной расшифровки, а именно:

- Сумма налогов и соборов.

- Амортизация ОС.

- Сумма затрат на социальную защиту инвалидов.

- Сумма по приобретению земли и арендных прав по земельным участкам.

- Затраты на научно-исследовательскую работу.

Категории косвенных и прямых затрат являются крайне важными для любого предприятия. В первую очередь, из них образуется истинная себестоимость продукции. Во-вторых, они помогают рассчитать оптимальную наценку. В-третьих, расходы участвуют в экономическом анализе при расчете рентабельности продаж и конкретных типов товаров, расчете точки безубыточности и окупаемости. В-четвертых, расходы напрямую влияют на сумму налоговых отчислений. В конце концов, перераспределение между косвенными и прямыми затратами найдет отражение в финансовом результате.

От чего зависит выбранная категория расходов

Какие расходы относить к косвенным или же прямым, компания определяет отдельно для каждого отдельного производственного цикла. Если различные производственные ресурсы в соответствии с технологическим регламентом не были включены в производственный цикл, то есть не представляют его неотъемлемую часть, то в таком случае можно учитывать затраты на них как косвенные расходы.

В качестве примера можно привести случай с компанией, занимающейся производством картона и бумаги, которая списывала затраты на упаковку уже готовой продукции в качестве косвенных расходов. Ревизоры из ИФНС не приняли такие методы распределения косвенных расходов, вследствие чего было принято решение начислить дополнительный налог на прибыль. Однако компания защищала свои интересы вплоть до Высшего арбитражного суда, вследствие чего смогла все-таки выиграть дело по той причине, что упаковка продукции не представляет собой отдельный цикл производства.

Процесс изготовления картона или же бумаги является полностью завершенным в тот момент, когда уже готовое бумажное полотно, замотанное в рулоны, выходит из машины, при этом продукция на складах компанией учитывается в тоннах, а также по весу нетто, то есть без учета используемой упаковки. Именно по этой причине суд сделал такой вывод, что упаковка не представляет собой отдельную часть готовой продукции, которая является неотделимой от вложенного в нее товара, а служит лишь только в качестве предохранения от различных повреждений, которые могут возникнуть при транспортировке.

Нередко невозможно отнести прямые расходы к тем или иным производственным процессам, потому что у компании нет необходимого учета. В таком случае компания полностью самостоятельно разрабатывает порядок формирования цены готовой продукции на складе, соблюдая соответствующие условия. В частности, стоит отметить, что формирование полной производственной себестоимости товара осуществляется уже на момент завершения производственного цикла, то есть на ту дату, когда осуществляется последняя производственная операция.

Как учесть прямые и косвенные расходы в торговле

Расходы, связанные с торговой деятельностью, вы учитываете в разном порядке, в зависимости от того, являются эти расходы прямыми или косвенными (ст. 320 НК РФ).

Прямые расходы в торговле

В состав прямых расходов по торговой деятельности относятся: стоимость приобретения товаров и транспортные расходы. Эти два вида расходов списываются в разном порядке (ст. 320 НК РФ).

См. также: Как учесть незавершенное производство в расходах по налогу на прибыль

Состав прямых расходов в торговле

В торговле покупными товарами к прямым расходам относятся (ст. 320 НК РФ):

стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде.

По общему правилу стоимость приобретения товара – это цена товара, установленная в договоре. Но в учетной политике вы можете установить, что стоимость приобретения товара формируется с учетом расходов, связанных с их приобретением (например, складские расходы, расходы на уплату различных пошлин, сборов, вознаграждение посреднику и иные подобные расходы) (ст. 320 НК РФ). Но в этом случае расходы, связанные с приобретением товара, вам придется учитывать не по мере их осуществления, а в том отчетном (налоговом) периоде, в котором товары будут реализованы (пп. 3 п. 1 ст. 268, ст. 320 НК РФ);

расходы на доставку товаров до склада налогоплательщика (транспортные расходы), если они не включены в цену приобретения товаров.

Обратите внимание: расходы на доставку товара вашим покупателям – это всегда косвенные расходы. Учет прямых расходов в торговле

Учет прямых расходов в торговле

В текущем периоде вы можете списать:

стоимость приобретения товаров, реализованных в отчетном (налоговом) периоде;

транспортные расходы на доставку вам товаров, приобретенных для перепродажи (далее – транспортные расходы), в части, относящейся к товарам, реализованным в отчетном (налоговом) периоде.

То есть даже если вы отгрузили товар, но по условиям договора право собственности к покупателю еще не перешло, списать прямые расходы вы не можете.

Такой порядок следует из анализа положений пп. 3 п. 1 ст. 268, ст. 320 НК РФ. Аналогичный подход отражен и в разъяснениях Минфина России (Письмо от 26.10.2015 N 03-03-06/1/61237).

Не включаются в расходы текущего периода транспортные расходы, относящиеся к нереализованным товарам. Сумму транспортных расходов, приходящуюся на нереализованные товары, вы определяете по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (ст. 320 НК РФ).

Шаг 1. Определяем сумму прямых транспортных расходов по формуле (п. 1 ч. 3 ст. 320 НК РФ):

Шаг 2. Определяем стоимость приобретения товаров по формуле (п. 2 ч. 3 ст. 320 НК РФ):

Шаг 3. Определяем средний процент по формуле (п. 3 ч. 3 ст. 320 НК РФ):

Шаг 4. Определяем сумму транспортных расходов, относящихся к остатку нереализованных товаров, по формуле (п. 4 ч. 3 ст. 320 НК РФ):

Сумму прямых транспортных расходов вы списываете в расходы текущего месяца за вычетом суммы прямых транспортных расходов, относящихся к остатку нереализованных товаров.

Косвенные расходы в торговле

Косвенными расходами по торговой деятельности признаются расходы, которые не относятся к или внереализационным (ст. 320 НК РФ).

Так, к косвенным расходам в торговле относятся расходы на оплату труда и уплату страховых взносов на обязательное социальное страхование, расходы на доставку товаров вашим покупателям. Кроме того, это могут быть и складские расходы, суммы ввозных таможенных пошлин и иные расходы, если вы не включили их в стоимость приобретенных товаров. Такой вывод следует из ст. 320 НК РФ.

Косвенные расходы учитываются в том периоде, в котором они осуществлены (ст. 320 НК РФ).

Для чего нужно разделение на прямые и косвенные затраты?

Согласно НК РФ налогоплательщикам, которые определяют расходы и доходы по методу начисления, необходимо классифицировать затраты на прямые и косвенные. Их состав во многом зависит от особенностей, специфики производства и технологических процессов. Правильное деление на разные виды является одной из мер налоговой оптимизации, ведь косвенные расходы в налоговом учете признаются затратами отчетного периода и не влияют на оценку незавершенного производства. Прямые расходы часто остаются неучтенными в процессе незавершенного производства и среди остатков нереализованной продукции. Следовательно, сумма косвенных расходов по налогу на прибыль увеличивается.

Поэтому выгоднее как можно больше расходов отнести именно к косвенным, но это деление обязательно должно быть экономически обоснованным. В то же время, если за отчетный период компания получит маленький доход или вообще не достигнет его, большое количество косвенных трат приведет к образованию убытка, и положительный экономический эффект от распределения расходов на разные виды не будет достигнут. Также классификация затрат необходима для их оптимального распределения, снижения налоговой нагрузки и создания грамотной правильной отчетности. Согласно п. 1 ст. 318 НК РФ компания может самостоятельно определить, какие расходы признавать прямыми (все остальные будут относиться к косвенным)

Очень важно произвести правильную классификацию и закрепить выбранное правило в учетной политике организации

Что относится к прямым расходам?

Раньше в гл. 25 НК РФ содержалась строгая регламентация прямых и косвенных расходов. Прямыми расходами считались материальные затраты на оплату труда сотрудников, участвующих в производстве или выполнении работ, амортизация по средствам, которые используются в производстве, и объем единого социального налога. Но с 1 января 2005 года действует ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации и некоторые другие законодательные акты о налогах и сборах». Согласно ему каждое предприятие получает право самостоятельно определять прямые расходы, закрепив их перечень в учетной политике для целей налогообложения. То есть список прямых расходов в законодательных актах носит рекомендательный характер. Их относят к затратам текущего отчетного периода по мере реализации услуг и продукции:

- Материальные затраты на покупку сырья, материалов для производства, оказание услуг, если они являются их необходимым компонентом, а также приобретение комплектующих изделий, полуфабрикатов, подвергающихся дополнительной обработке.

- Зарплата сотрудников, которые участвуют в производственном процессе и выполнении работ, затраты на пенсионное страхование, обязательное социальное страхование в связи с материнством, по причине временной нетрудоспособности и т.д.

- Суммы постепенного перенесения стоимости основных средств на себестоимость продукции и услуг (амортизации), которые используют при производстве товаров или предоставлении услуг.

Что относится к косвенным расходам?

До внесения изменений в гл. 25 НК РФ косвенные затраты не распределялись на выпущенную продукцию, уже оказанные услуги или выполненную работу, а списывались в состав расходов в тот отчетный период, когда были произведены. После внесения в январе 2005 года поправок в налоговое законодательство, в том числе с целью оптимизации исчисления расходов, косвенными затратами считаются ресурсы, потраченные с целью изготовления отдельных видов продукции. Их распределяют по месту возникновения и видам продукции.

Весь объем затрат, кроме прямых и внереализационных, которые налогоплательщик осуществляет в течение отчетного периода, относится к косвенным расходам. Перечень руководитель может утвердить сам и закрепить это в учетной политике организации. Они в полном объеме будут относиться к текущему отчетному периоду. Для снижения налоговой нагрузки к косвенным расходам часто относят:

- зарплату руководителей цехов (если зарплата сотрудника не связана с реализацией товара и производством);

- отпускные работников, занятых в производстве (если этот предусмотрено учетной политикой);

- зарплату в период ремонта (при условии выполнения вспомогательной функции, к примеру, во время ремонтные работ, модернизации производства);

- зарплату рабочих при оказании услуг сторонней компании (ведь их деятельность не связана с производством).

Какие бывают затраты с точки зрения бухучета

Если ориентироваться на ст. 318 и 319 НК РФ, закон разделяет все расходы на два вида. Причем юридически корректно называть расходы «затратами».

Косвенные затраты

Это деньги, которые нельзя напрямую посчитать в себестоимости конкретного продукта, они формируют себестоимость нескольких продуктов сразу. Но без этих расходов бизнес не сможет производить продукт. Обычно в эту категорию включают оплату аренды и ЖКУ, траты на маркетинг, рекламу, секретариат, бухгалтерию.

Прямые затраты

Это затраты, которые формируют себестоимость конкретного изделия. Например, сюда относят сырье, полуфабрикаты, комплектующие и другие производственные запасы. Прямыми затратами также считаются зарплаты и социальные выплаты, которые занимаются непосредственно производством, и амортизация оборудования.

В прямые затраты добавляют и оплату работ, которые выполняют подрядчики — если они напрямую влияют на себестоимость изделия. Так, если вы заказываете упаковку для изделий, то это прямые затраты. Если подрядчик занимается обслуживанием компьютеров и ремонтом другой техники в вашем офисе, то это, скорее, косвенные затраты, потому что они влияют на весь процесс в целом.

Удобный сервис для разделения расходов на прямые и косвенные

Попробовать

Вы сами должны определять, какие расходы относить к прямым, а какие к косвенным. Если в учетной политике вы не отнесли затраты к прямым, то они будут классифицироваться как косвенные.

Внереализационные расходы

Существует и третий вид затрат — внереализационные. Они не формируют себестоимость продукции как для конкретного изделия, так и целиком, и вообще не имеют прямой связи с производством и реализацией.

Например, внереализационными обычно называют расходы на обслуживание кредита, траты на судебные издержки, неустойки. Подробный перечень содержится в ст. 265 НК РФ.

Что относят к прямым затратам

Прямые затраты – это расходы, непосредственно связанные с изготовлением определенных типов продукции. Именно они калькулируются в себестоимости. Налоговый кодекс не дает четкого определения прямых расходов, лишь приводит приблизительный список. Предприятие должно само классифицировать расходы и прописывать их в учетных документах. Это нужно для рационального налогообложения. Как правило, прямые расходы включают в себя:

- Основные материалы.

- Комплектующие.

- Полуфабрикаты.

- Заработную плату с отчислениями.

- Прочие прямые затраты.

В данном списке стоит пояснить последнюю позицию. В эту категорию входит аренда оборудования, монтаж и работы по подготовке к работе данной техники (охлаждение машин, наладка производственных машин для определенного типа товара, утилизация материала).

Как уже было сказано выше, прямые затраты идут на производственные расходы. Примеры: доски и фурнитура при изготовлении мебели, себестоимость покупных товаров для дальнейшей перепродажи в торговле и прочее. Иногда считать затраты материалов на один товар нецелесообразно (клей, скрепки, гвозди, болты). Тогда их относят к служебным расходам и считают общехозяйскими. Они учитываются в каждом отчетном периоде и методично перераспределяются между конкретными видами товаров.

Предприятие, которое непосредственно занимается производством, имеет право включить в расходы лишь относящиеся к уже проданным товарам затраты. Остальные пойдут на нереализованные товары и неоконченное производство. В бухгалтерском учете эта группа расходов учитывается на 20 счете. Для удобства проведения анализа также можно вести счет 43 и калькулировать себестоимость на 20 счете. В налоговом учете также отражается сумма прямых расходов, расчет выглядит так:

Прямые расходы = сумма прямых затрат х (сумма от реализации товаров / (сумма выпуска + сумма неоконченного производства)).

В торговле себестоимость приобретенной продукции полностью указывается при заполнении налоговой декларации. Если транспортные расходы не учитываются в себестоимости товара, то их также можно отнести к прямым затратам. В бухучете это проводится записью Дебет 90.2 – Кредит 41.

Считаем прямые расходы

Чтобы прямая затрата повлияла на снижение налоговой базы в текущем периоде, она должна относиться к продукции, проданной в этом периоде или работе, в этот период совершенной. Затраты нельзя учесть как прямые расходы и списать, если:

- производство не завершено;

- продукция произведена, но лежит на складе;

- продукция уже погружена, но еще не реализована и т.п.

Вычислим сумму, которую фирма-производитель вправе вычесть из налоговой базы. Для этого пригодна следующая формула:

ПРУНП = СПР — ПРНПр — ПРС — ПРОНР

где:

- ПРУНП – прямые расходы, уменьшающие налог на прибыль в отчетный период;

- СПР – сумма всех прямых расходов;

- ПРНПр – прямые расходы по незавершенному на конец периода производству;

- ПРС – прямые расходы по продукции, содержащейся на складах;

- ПРОНР – прямые расходы по прошедшей отгрузку продукции, которая еще не продана, то есть право собственности на нее пока не перешло от реализатора к приобретателю.

Для торговых организаций формула расчета прямых расходов будет немного отличаться:

ПРСНП = (ПРДП + ОПП) — ПРОС

где:

- ПРСНП – прямые расходы, снижающие налог на прибыль в данный налоговый период;

- ПР – прямые расходы по данному периоду;

- ОПП – прямые расходы, перешедшие по остаткам с прошлого периода;

- ПРОС – прямые расходы по остаткам на складе (в том числе и товаров, находящихся в пути на склад, а также только едущим к покупателю, но еще не выкупленным им).

Что такое плановая себестоимость

Готовая продукция является составной частью материально-производственных запасов предприятия (МПЗ) и учитывается исходя из фактических затрат, связанных с производством данных МПЗ, то есть по фактической производственной себестоимости (п. 7 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н).

На практике не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска, и тогда организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных (плановых) цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации. В конце месяца определяются фактические затраты на производство продукции и выявляются разницы между нормативной (плановой) и фактической себестоимостью.

Плановая себестоимость готовой продукции устанавливается организацией самостоятельно. Она может быть рассчитана на основании норм расхода материалов, зарплаты производственного персонала и иных затрат, необходимых для выпуска готовой продукции.

В «1С:Бухгалтерии 8» выпуск готовой продукции (полуфабрикатов) отражается документами Отчет производства за смену или Оказание производственных услуг. В прежних версиях программы при заполнении табличной части указанных документов требовалось обязательно указывать плановую цену, которая использовалась в качестве учетной цены, а также в качестве базы распределения прямых расходов внутри номенклатурной группы.

В программе можно предварительно установить плановые цены по каждому виду выпускаемой продукции (полуфабрикату) с помощью последовательности действий:

- в настройках параметров учета (раздел Администрирование — Параметры учета) установить тип цен, соответствующий плановым ценам, например, Плановая (выпуск). Тип цен выбирается из справочника Типы цен номенклатуры;

- установить плановые цены на готовую продукцию с помощью документа Установка цен номенклатуры (раздел Склад). В документе в качестве типа цен следует указать значение Плановая (выпуск).

Зафиксированные документом Установка цен номенклатуры плановые цены будут автоматически устанавливаться в документах Отчет производства за смену и Оказание производственных услуг.

По окончании месяца регламентными операциями в составе обработки Закрытие месяца определяется фактическая себестоимость готовой продукции и формируются проводки по корректировке плановой себестоимости до фактической.

| 1С:ИТС

Об установке плановых цен выпуска готовой продукции см. в «Справочнике хозяйственных операций. 1С Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет». |