- Что грозит за непостановку подразделения на учет

- Постановка обособленного подразделения на учет во внебюджетных фондах

- Разновидности

- Способ первый: кадровые документы оформляются в головной организации

- Открытие обособленного подразделения

- Что делать, если начисления и/или выплаты по «обособке» выполнены, но флажок в подразделении не установлен (ИФНС не указана)

- Надо – не надо: не гадайте на ромашке

- Расчеты с контрагентами

- Взаиморасчеты расчеты между подразделениями

- Трудовые отношения

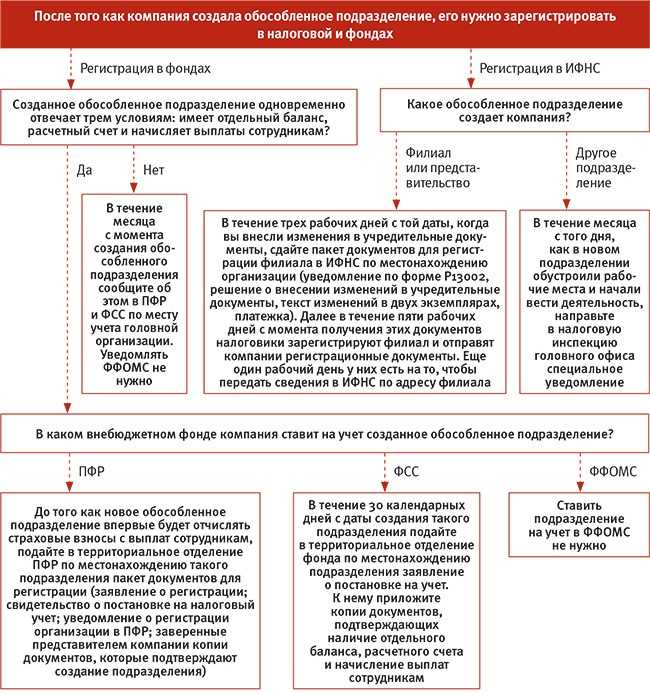

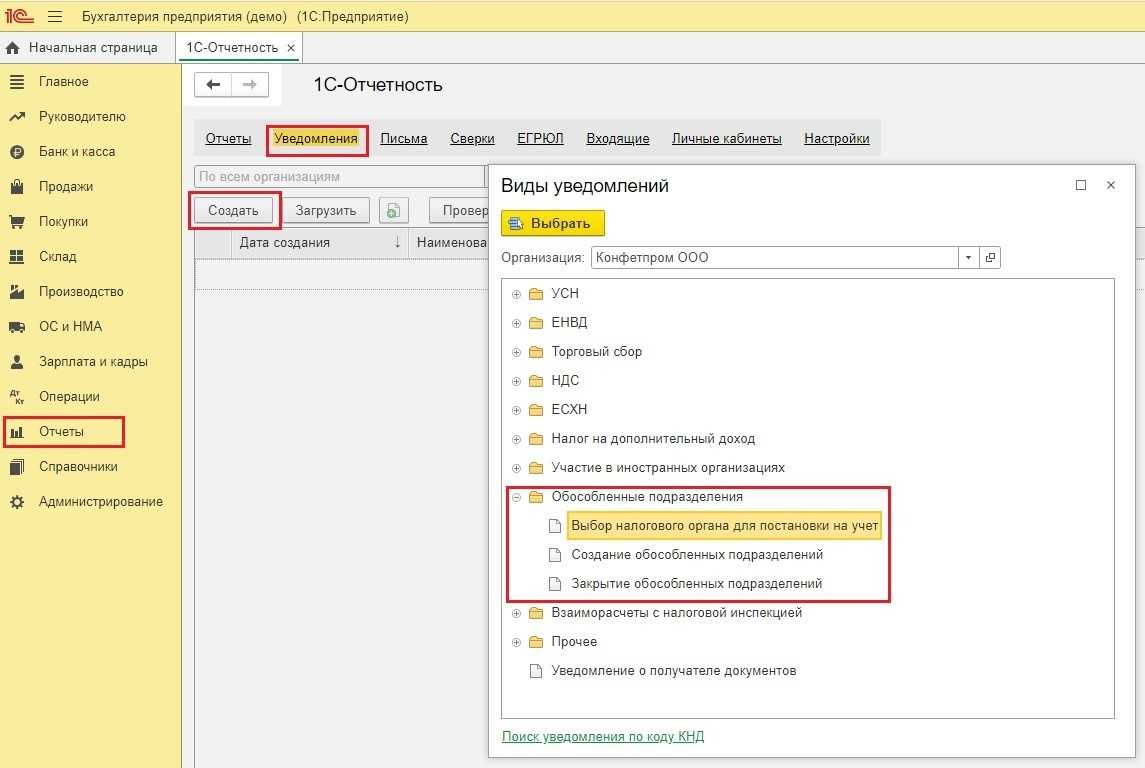

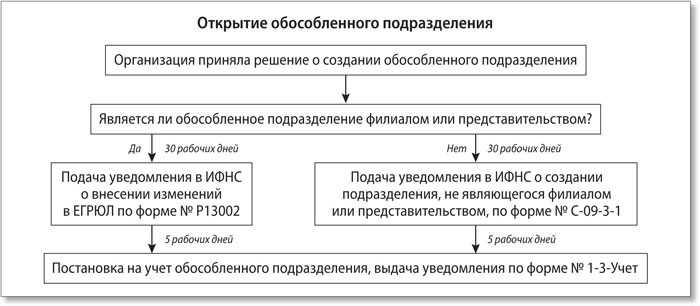

- Создание обособленного подразделения: порядок и сроки уведомления госорганов

- Читайте на сайте «Россия-Украина»:

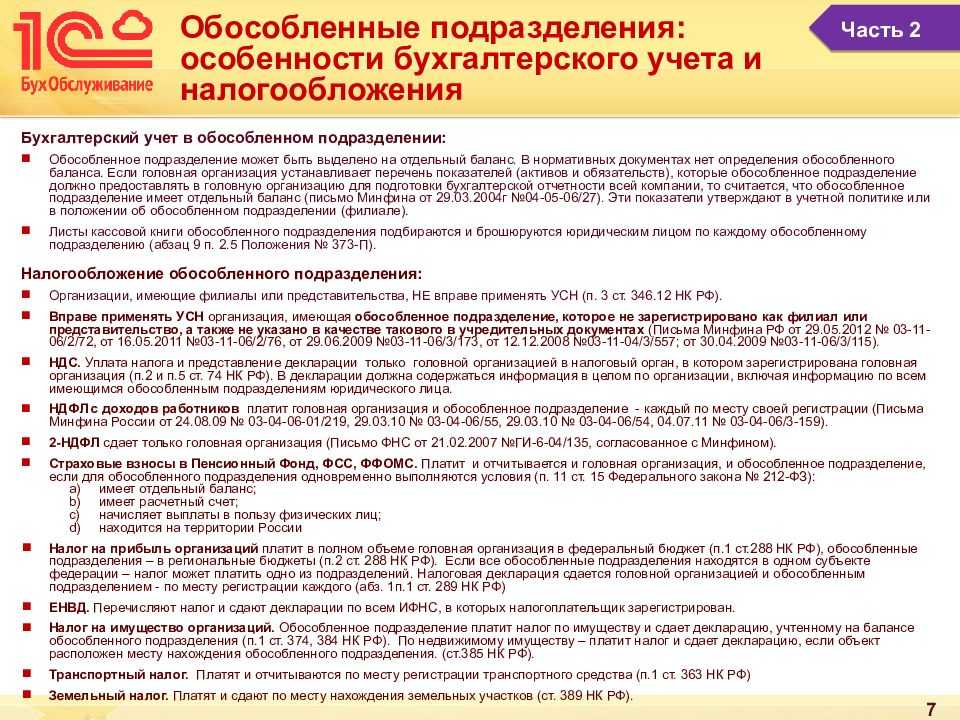

- Бухгалтерская отчетность

- Налог на прибыль обособленного подразделения

- Определение ИФНС при перерасчетах

Что грозит за непостановку подразделения на учет

За нарушение срока направления в инспекцию сообщения об открытии обособленного подразделения организацию могут привлечь к ответственности по п. 1 ст. 126 НК РФ.

Должностным лицам организации при этом может грозить административная ответственность по ст. 15.6 КоАП РФ — штраф от 300 до 500 руб.

За ведение деятельности без постановки на налоговый учет по основаниям, предусмотренным НК РФ, на организацию может возлагаться ответственность, предусмотренная п. 2 ст. 116 НК РФ, — штраф в размере 10% от доходов, полученных в результате такой деятельности, но не менее 40 000 руб. Но на непостановку на учет ОП эта норма не распространяется.

Постановка обособленного подразделения на учет во внебюджетных фондах

Для обособленных подразделений организации, имеющих отдельный баланс, расчетный счет и осуществляющих выплаты и иные вознаграждения в пользу физических лиц, предусмотрена постановка на учет в территориальных отделениях Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда обязательного медицинского страхования.

Соответствующие положения содержатся в Федеральном законе от 23.12.2003 N 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» и в принятых в соответствии с ним нормативно-правовых актах данных внебюджетных фондов.

Для постановки на учет в Пенсионном фонде РФ организации необходимо обратиться в соответствующий его территориальный орган. Никаких письменных заявлений подавать не нужно. Территориальный орган делает запрос в налоговый орган, в котором организация зарегистрировала свое обособленное подразделение, и, получив сведения, регистрирует организацию в срок не позднее пяти дней.

После регистрации территориальный орган ПФР направляет организации извещение в двух экземплярах. Один из них необходимо в 10-дневный срок передать в территориальный орган ПФР, в котором стоит на учете сама организация (см. разд. II Порядка регистрации в территориальных органах Пенсионного фонда РФ страхователей, производящих выплаты физическим лицам, утвержденного Постановлением Правления Пенсионного фонда РФ от 19.07.2004 N 97п).

Чтобы зарегистрироваться в территориальном отделении Фонда социального страхования РФ, организации необходимо подать заявление по установленной форме. Срок подачи заявления — не позднее 30 дней со дня создания обособленного подразделения.

Одновременно с заявлением представляются заверенные в установленном порядке копии свидетельства о государственной регистрации организации; свидетельства о постановке организации на учет в налоговом органе; уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения; документов, подтверждающих создание обособленного подразделения (положения об обособленном подразделении, доверенности, выданной организацией руководителю обособленного подразделения); извещения о регистрации в качестве страхователя юридического лица, выданного региональным отделением Фонда по месту его нахождения. Если обособленное подразделение имеет открытый банковский счет, также представляется справка из банка об этом счете.

Регистрация производится в течение пяти рабочих дней со дня получения документов. При регистрации организации по месту нахождения обособленного подразделения присваивается расширенный регистрационный номер, дополненный кодом обособленного подразделения, и код подчиненности.

Извещение о регистрации организации по месту нахождения обособленного подразделения оформляется в трех экземплярах. Один экземпляр направляется организации, второй — в филиал регионального отделения ФСС РФ, осуществляющий взаимодействие с организацией-страхователем, третий — в региональное отделение ФСС РФ по месту регистрации организации (см. разд. II Порядка регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений и физических лиц в исполнительных органах Фонда социального страхования РФ, утвержденного Постановлением ФСС РФ от 23.03.2004 N 27).

Для постановки на учет в территориальном отделении Фонда обязательного медицинского страхования РФ организация подает также заявление. Срок его представления — не позднее 30 дней со дня создания обособленного подразделения (ст. 9.1 Закона РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации»).

Порядок регистрации организаций-страхователей в территориальном фонде обязательного медицинского страхования и форма свидетельства о регистрации страхователя устанавливаются Правительством РФ. До настоящего времени такой порядок не установлен.

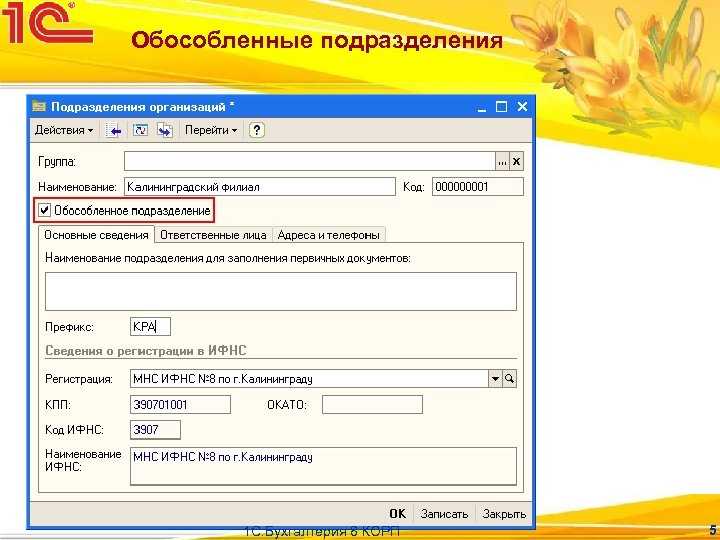

Разновидности

Информация о видах структурных подразделений есть сразу в нескольких законодательных актах, но данные в них разнятся. Так:

| Гражданский кодекс | Говорит о наличии всего двух разновидностей – филиале и представительстве. Все остальные он не упоминает как обособленные. |

| Налоговый кодекс | Закон имеет право считать обособленным подразделением любые структуры компании, если они оборудованы СРМ. |

Получается, что указанные кодексы несколько противоречат друг другу.

Отметим, что под рабочим местом понимают место, которое находится под контролем ответственных должностных лиц для выполнения сотрудником на нем своих непосредственных задач и обязанностей.

В число разновидностей ОП входят не только филиал и представительство. Этот список несколько больше. Закон позволяет признавать и другие структурные части организации обособленными подразделениями. Все они имеют общие черты и свои особенности.

Далее разберем более подробно отличие филиала от обособленного подразделения других типов.

Способ первый: кадровые документы оформляются в головной организации

За ведение кадрового делопроизводства в организации, как правило, отвечает отдельное структурное подразделение: отдел кадров, служба управления персоналом. Оно выделяется в штатном расписании организации и имеет свою внутреннюю структуру. Обычно деятельность такого самостоятельного подразделения регулируется с помощью положения о структурном подразделении, утверждаемого руководителем организации.

Ведение кадрового делопроизводства может быть поручено одному специалисту, должность которого включена в штатное расписание. Обязанности по ведению кадрового делопроизводства закрепляются в трудовом договоре такого работника и в должностной инструкции.

В случае отсутствия отдельного работника, отвечающего за ведение и хранение кадровой документации, ведение кадрового делопроизводства осуществляется работниками организации на условиях совместительства или совмещения профессий.

По вопросам организационного обеспечения деятельности кадровой службы официальные рекомендации отсутствуют, поэтому каждый работодатель решает их по своему усмотрению. Специально в законодательстве урегулирован вопрос о лице, ответственном за ведение, хранение, учет и выдачу трудовых книжек.

Пункт 45 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утв. постановлением Правительства РФ от 16.04.03 № 225 «О трудовых книжках», содержит норму о том, что ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя. Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначаемое приказом (распоряжением) работодателя. Таким образом, независимо от того, как организовано кадровое делопроизводство в организации, работники, ответственные за ведение трудовых книжек, должны быть определены специально (см. приложение 1).

Наряду с организационным оформлением деятельности кадровой службы необходимо решить вопросы, связанные с кадровой документацией. Работа с документами, включающая процедуры создания, обработки и хранения документов, может быть регламентирована в локальном нормативном акте, например в Инструкции по кадровому делопроизводству, которая разрабатывается в организации и утверждается руководителем (см. приложение 2).

В организациях, имеющих обособленные структурные подразделения, наличие такого специального локального нормативного акта крайне желательно, поскольку в нем можно подробно урегулировать все процедуры работы с документами, особенности передачи документов в необходимых случаях из подразделений в головную организацию и наоборот, а также другие вопросы.

При централизованном ведении кадрового делопроизводства все документы, которые предъявляют граждане при приеме на работу и работники в процессе трудовой деятельности, хранятся в головной организации. Здесь же создаются, обрабатываются и хранятся все документы по кадровым функциям, фиксирующие движение кадров (от приема на работу до увольнения) и учитывающие личный состав организации в целом, в т. ч. и работников обособленных структурных подразделений.

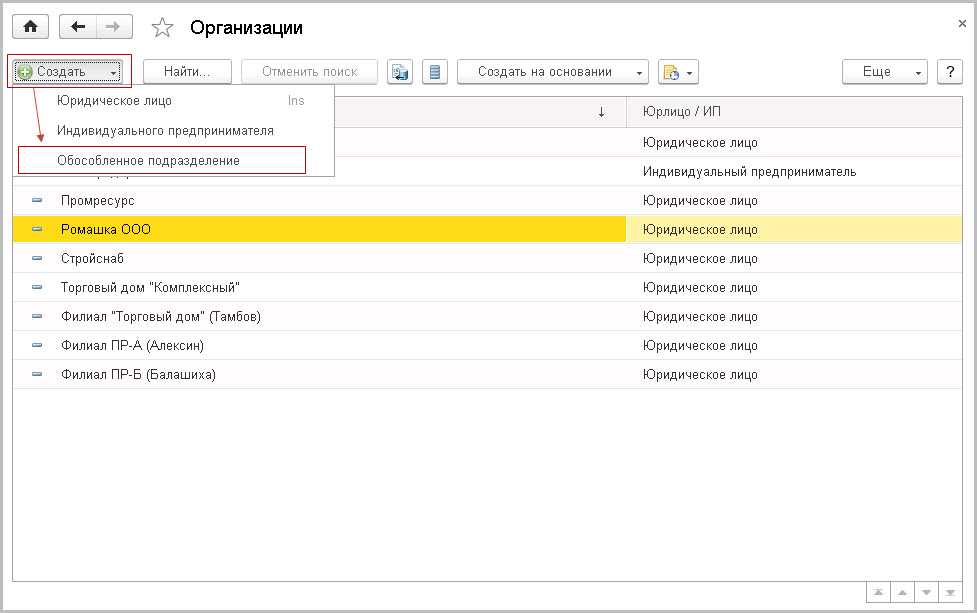

Открытие обособленного подразделения

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

1) провести собрание участников или совета директоров общества в зависимости от того, в чью компетенцию входит решение этого вопроса (п. 2 ст. 65.3 ГК РФ, пп. 7 п. 2.1 ст. 32 Закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, пп. 14 п. 1 ст. 65 Закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

2) решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации. Закон требует, чтобы сведения о филиалах и представительствах были включены в ЕГРЮЛ, однако не требует, чтобы данные о них были в уставе. Это можно сделать по собственному желанию. В зависимости от решения этого вопроса будет отличаться процедура регистрации;

3) зарегистрировать филиал или представительство:

- если решено включить сведения о филиалах и представительствах в устав, в налоговую нужно представить заявление по форме № Р13014, утвержденную Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@, решение о внесении изменений в устав, изменения в уставе (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ);

- если сведения о филиалах и представительствах в устав не включены, достаточно направить заявление по форме № Р13014 и решение о создании обособленного подразделения;

4) получить документы о регистрации — лист записи ЕГРЮЛ, а также устав с отметкой налогового органа, если в него были внесены правки. На проведение регистрационных действий налоговикам отведено 5 рабочих дней (п. 3 ст. 18, п. 1 ст. 8 закона № 129-ФЗ). Если документы были поданы через нотариуса или МФЦ, еще два дня уйдет на пересылку документов, таким образом, срок регистрации увеличится до семи рабочих дней.\

Интернет-бухгалтерия «Моё дело»

Прослеживаемость импортных товаров с июля 2021 года

Инструкция по применению НСПТ

Узнать больше Разместить свою рекламу

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

- по его адресу оборудовано хотя бы одно стационарное рабочее место, то есть созданы условия для выполнения сотрудником его трудовых обязанностей: установлена необходимая мебель, оборудование, имеются в наличии инструменты и так далее;

- рабочее место создано на срок более месяца. Будет работник трудиться на этом рабочем месте постоянно или периодически, значения не имеет;

- помещение (объект, территория), где находится рабочее место, подконтрольно организации. Это условие не выполняется, если место для работы сотрудника предоставлено контрагентом, например, на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

- организация начала осуществлять деятельность через обособленное подразделение (письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

В течение месяца о подразделении нужно уведомить налоговую. О том, как это сделать, мы рассказали выше.

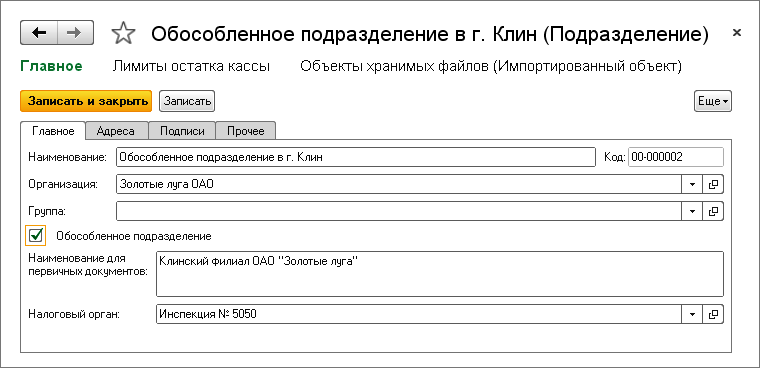

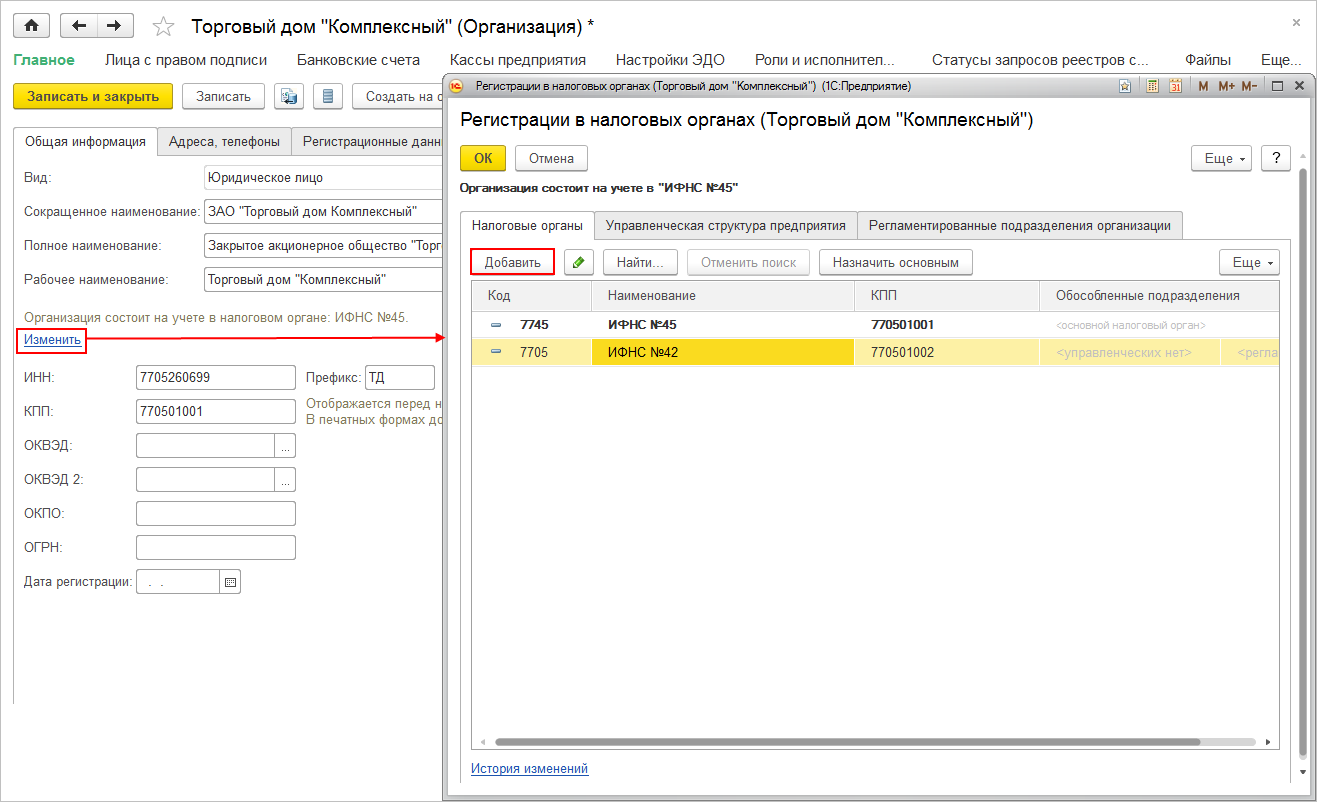

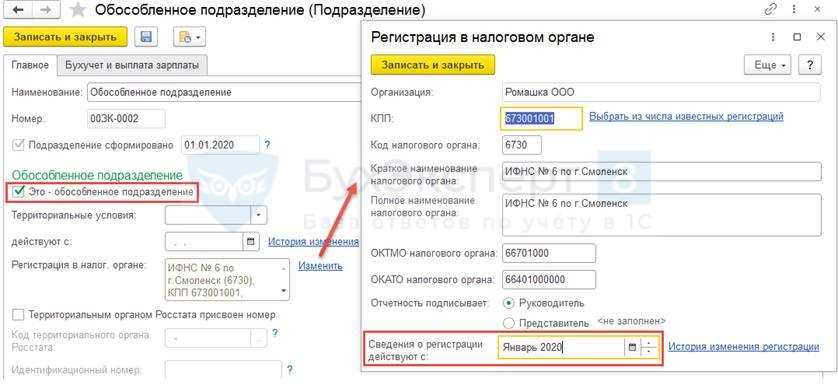

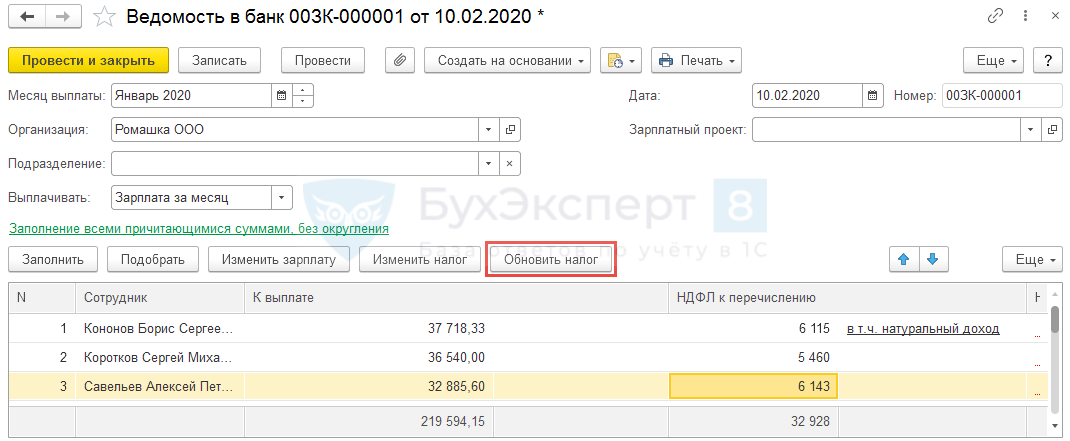

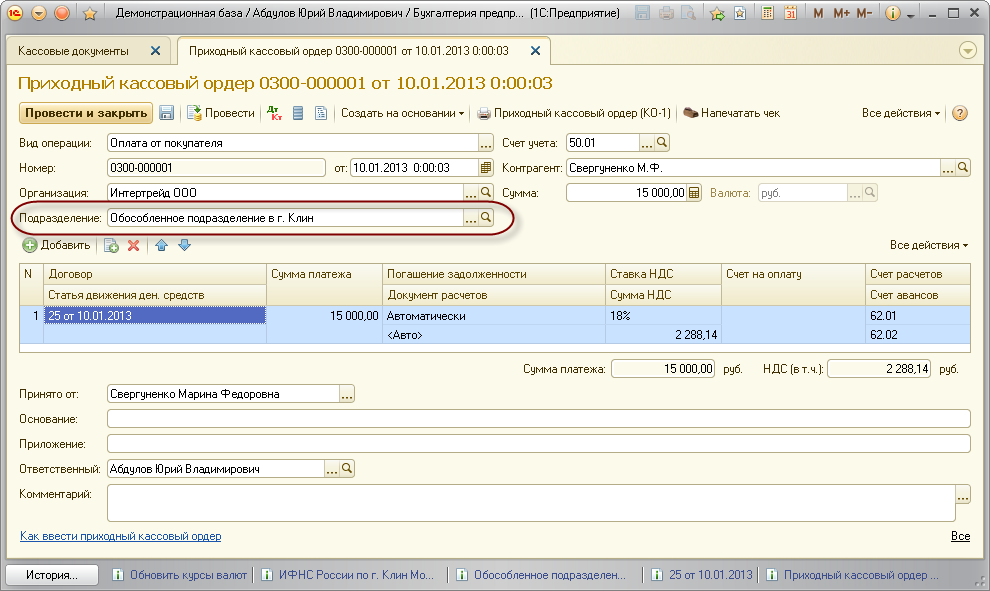

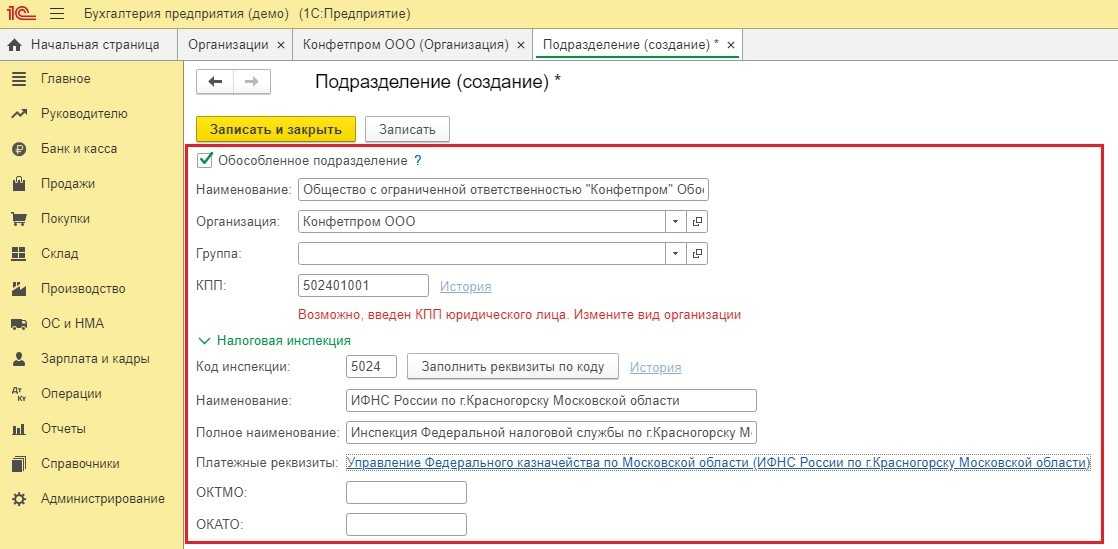

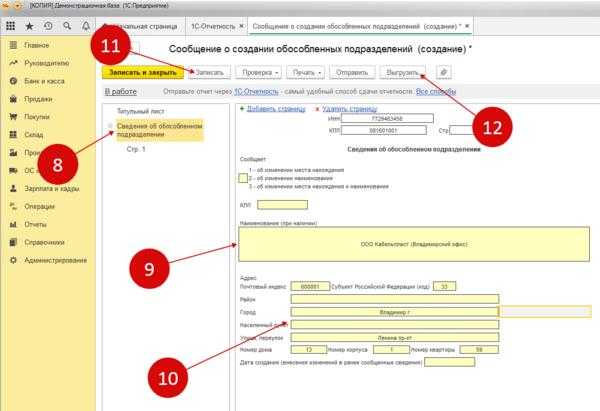

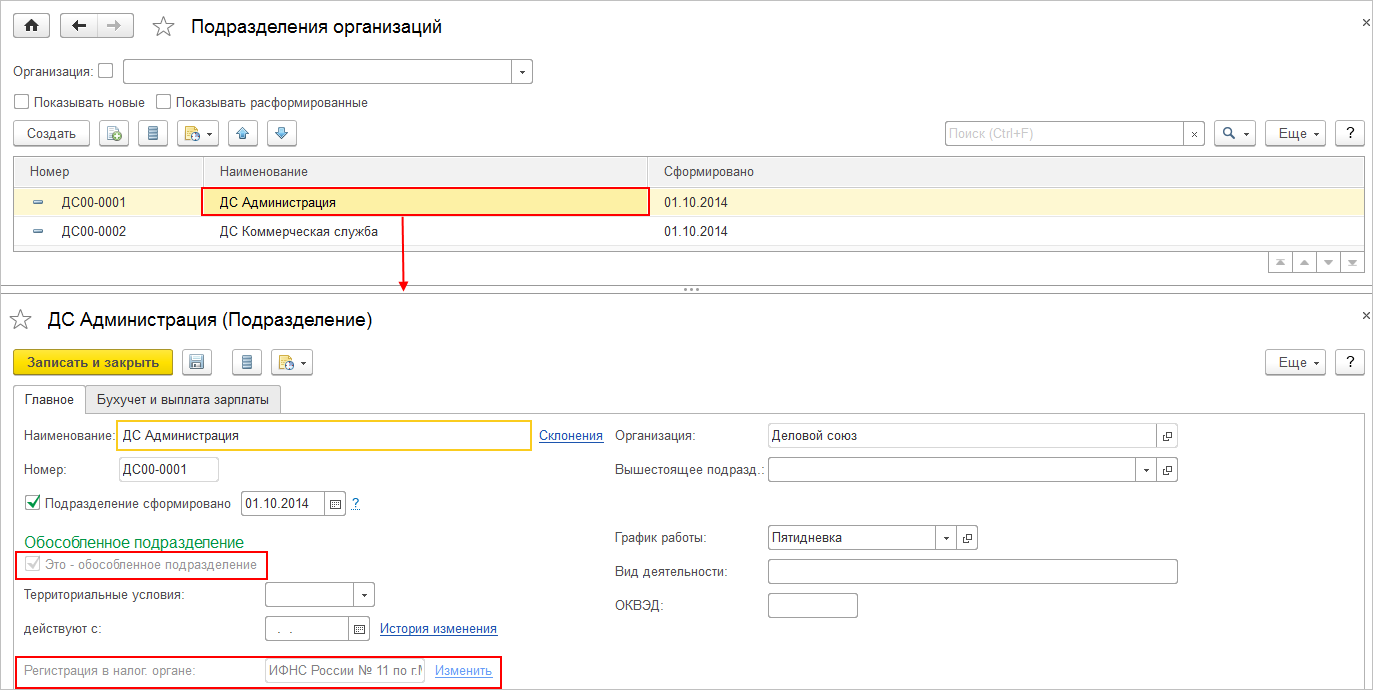

Что делать, если начисления и/или выплаты по «обособке» выполнены, но флажок в подразделении не установлен (ИФНС не указана)

Очень часто при создании в программе нового подразделения, которое является обособленным, сразу не устанавливается соответствующий флажок и не указывается к какой ИФНС относится это подразделение. Выполняются начисления и выплаты по сотрудникам, работающим в этом подразделении, и только при формировании квартальной отчетности 6-НДФЛ обнаруживается, что отчетность не заполняется в разрезе необходимых ИФНС.

Рассмотрим на примере, как исправить подобную ситуацию.

Чтобы исправить ситуацию, в сведениях о подразделении укажем, что оно обособленное и укажем сведения об ИФНС (сведения о регистрации должны действовать с Января 2020 года).

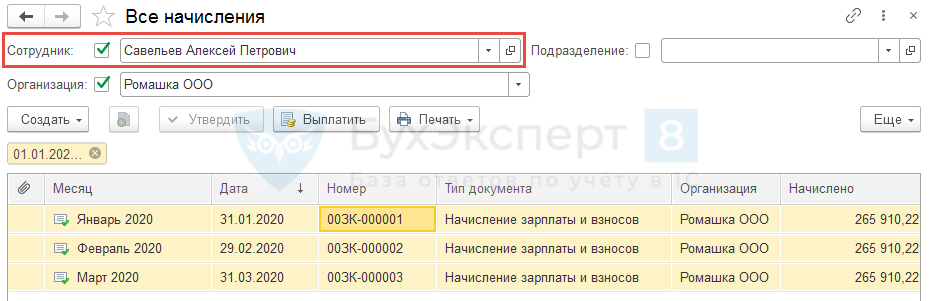

Кроме этого перепроведем все документы, в которых этому сотруднику что-либо начислялось (облагаемое НДФЛ), а также исчислялся НДФЛ за период с 01.01.2020. В результате в регистрах Учет доходов для исчисления НДФЛ (Главное меню – Все функции – Регистры накопления) и Расчеты налогоплательщиков с бюджетом по НДФЛ (Главное меню – Все функции – Регистры накопления) заполнится ИФНС обособленного подразделения. Отобрать такие документы можно в журнале Все начисления (Зарплата – Все начисления):

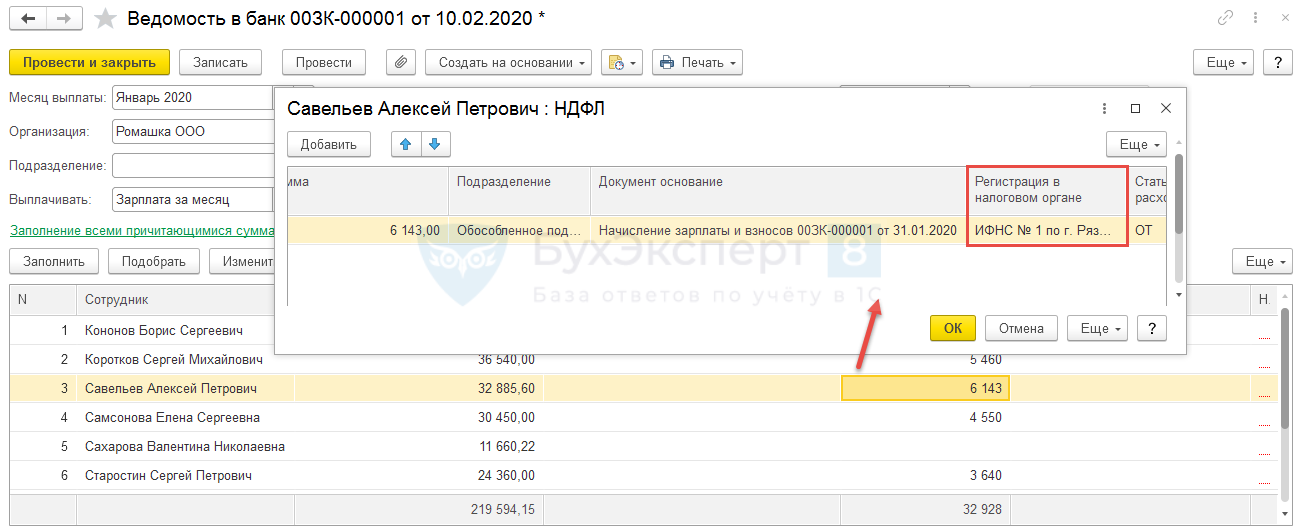

Далее поправим ИФНС, по которому в документах Ведомость… был отражен удержанный и перечисленный НДФЛ. Для этого недостаточно перепровести документ Ведомость…, поскольку сведения об ИФНС попадают в документ в момент заполнения.

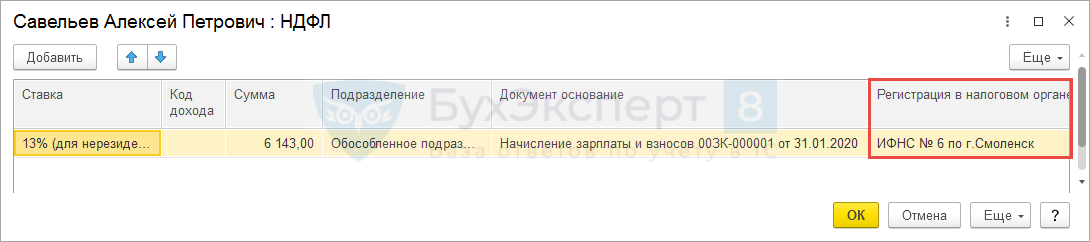

Необходимо либо исправить ИФНС вручную в расшифровке колонки НДФЛ к перечислению, либо выделить в Ведомости… строки с нужными сотрудниками и нажать кнопку Обновить налог. Необходимо следить, чтобы сама сумма в колонке НДФЛ к перечислению осталась прежней

Также важно делать это уже после того как перепроведены начисления. После этого в сведения об НДФЛ подставится ИФНС обособленного подразделения

Остается провести документ.

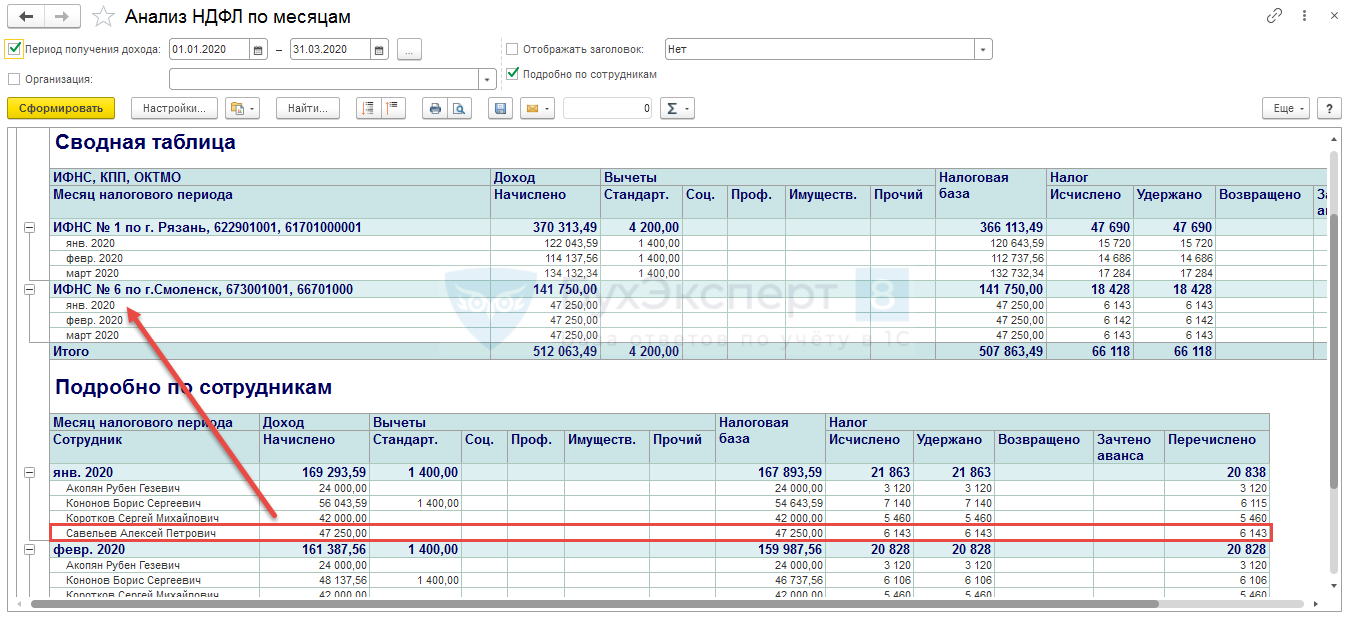

Далее переформируем отчет Анализ НДФЛ по месяцам и убедимся, что все доходы, а также исчисленный, удержанный и перечисленный НДФЛ «сели» на ИФНС обособленного подразделения.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

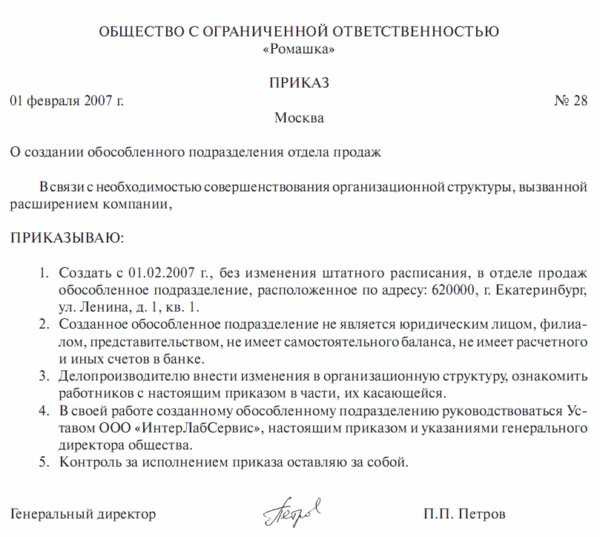

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Расчеты с контрагентами

Для передачи кредиторской или дебиторской задолженности из головного подразделения предназначен документ «Авизо по расчетам исходящее». Найти его можно в разделах «Покупки» или «Продажи» — в зависимости от того, какая задолженность передается. В одном документе можно передать несколько видов задолженностей по разным договорам.

Шапка документа заполняется стандартно, в табличную часть вносятся данные:

-

вид задолженности;

-

контрагент и номер договора с ним;

-

документ расчетов;

-

счет учета.

Для валютных долгов нужно установить соответствующий флажок.

Обратный документ формируется на основании входящего авизо, либо заполняется вручную по данным из печатных форм.

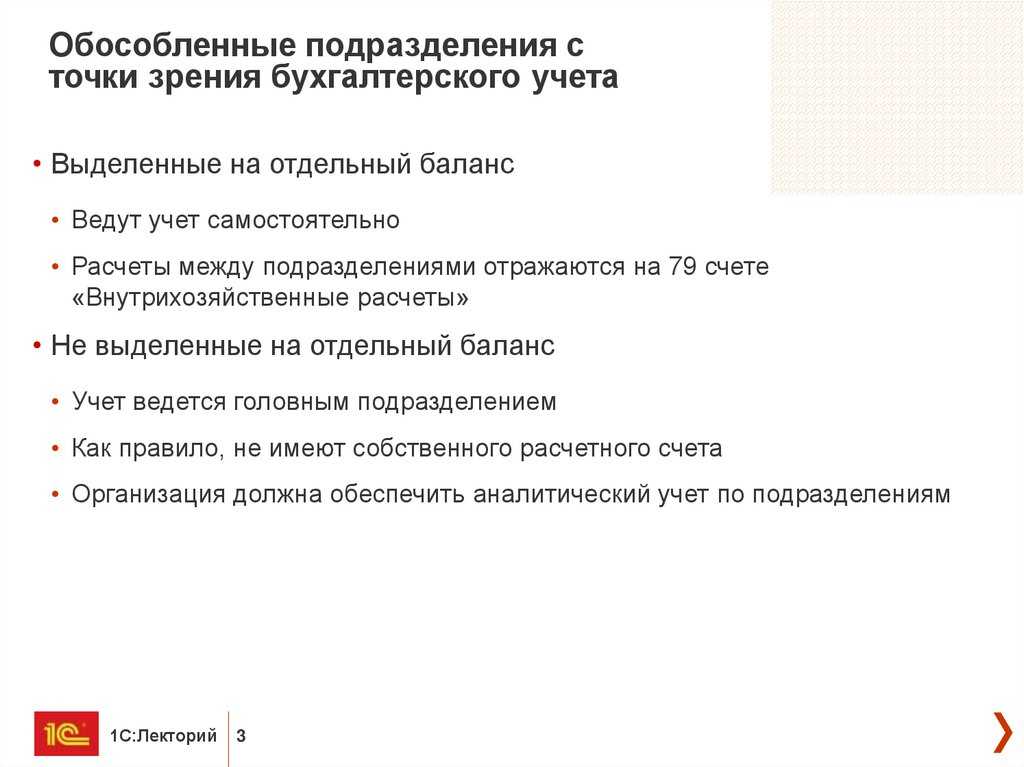

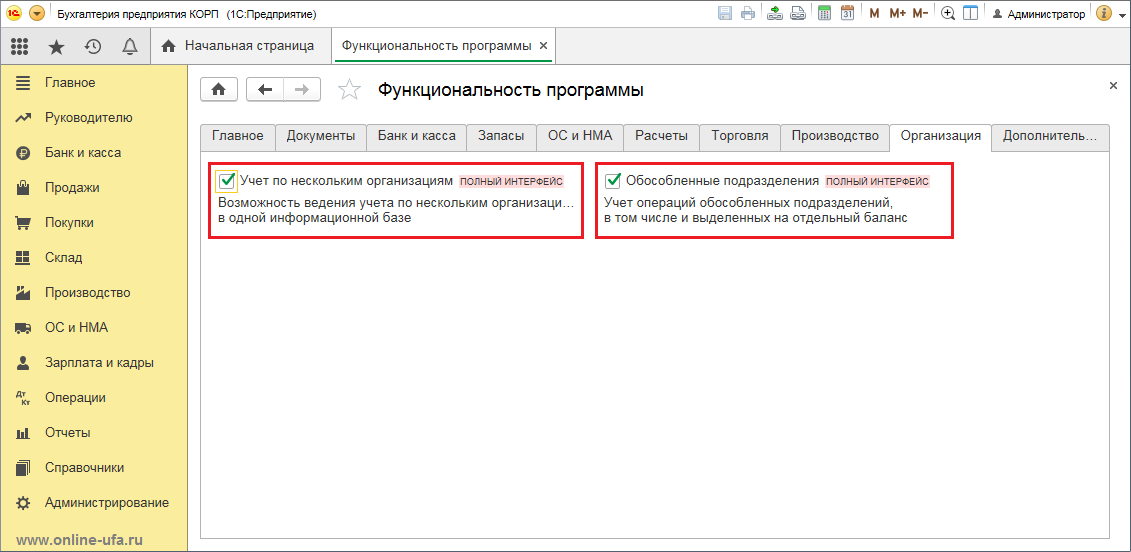

Взаиморасчеты расчеты между подразделениями

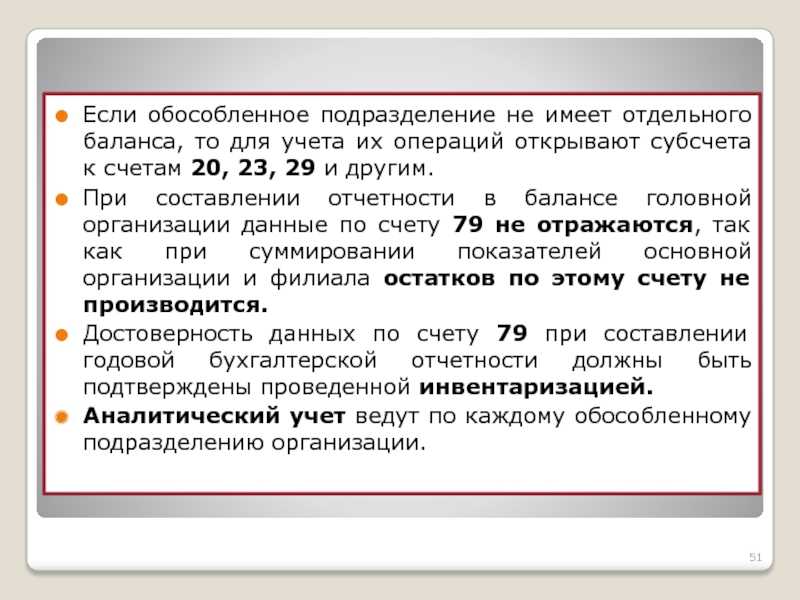

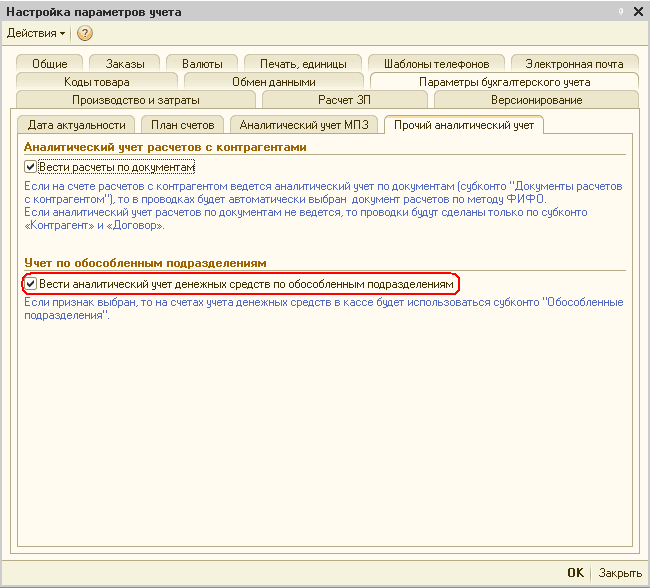

При выделении подразделения на отдельный баланс, появляется четкое представление об учете в этом подразделении. При этом:

-

документооборот и учет в подразделении ведутся отдельно;

-

ответственность за ведение учета ложится на сотрудников подразделения;

-

обработка конфиденциальной информации происходит внутри обособления.

Учетная политика будет единой для всех подразделений и головной организации. С контрагентами заключаются договоры от имени юридического лица, а им является головное подразделение. Поэтому при регистрации новых договоров в соответствующем поле нужно указать головное подразделение.

Бухгалтерский учет обособленного подразделения ведется отдельно. Для внутренних операций между подразделениями применяется 79 счет. Документооборот между подразделениями происходит по авизо.

Используются следующие виды авизо:

-

по ОС;

-

по МПЗ;

-

по расчетам;

-

по другим операциям.

Некоторые отчетные формы используют данные по всей организации.

Трудовые отношения

Заключать трудовые договоры с соискателями филиал может, только если у его руководителя есть на то право – и оно прописано в доверенности. Тогда именно руководитель филиала ставит свою подпись в договоре.

Если же право заключать трудовые договоры за директором филиала не закреплено, то делать это должен руководитель головной организации. То есть строго его подпись должна стоять в контракте.

Все это следует из части 4 статьи 20 Трудового кодекса РФ и статьи 55 Гражданского кодекса РФ.

Но в любом случае, кто бы ни подписывал трудовой договор – руководитель филиала или головной организации, – работодателем по договору всегда значится «голова». А вот место работы надо конкретизировать: указать обособленное структурное подразделение и его местонахождение. Например, так: «Санкт-Петербургский филиал ООО «Альфа», расположенный по адресу: г. Санкт-Петербург, Лиговский проспект, 64».

Это следует из статьи 57 и части 6 статьи 209 Трудового кодекса РФ.

Ситуация: может ли руководитель филиала с отдельным балансом заключать трудовые договоры с работниками иного обособленного подразделения? Филиал и обособленное подразделение расположены в одном городе

Ответ: да, может, если у него есть такие полномочия.

По общему правилу заключать трудовые договоры с будущими работниками обособленного подразделения может его руководитель по доверенности. Однако не у каждого такого подразделения он есть. Например, у операционной кассы руководителя может не быть.

В таком случае головная организация может наделить руководителя филиала с отдельным балансом, который находится в том же городе, что и операционная касса, полномочиями заключать трудовые договоры с ее сотрудниками.

В трудовом договоре при этом нужно конкретизировать место работы. Например, так: «Обособленное подразделение ООО «Альфа» — операционная касса № 4-СПБ, расположенная по адресу: г. Санкт-Петербург, Лиговский пр-т, д. 108, офис 4.12».

Это следует из статьи 57 и части 6 статьи 209 Трудового кодекса РФ.

Создание обособленного подразделения: порядок и сроки уведомления госорганов

Сведения об этих подразделениях не вносятся в учредительные документы (обратите внимание, что с 1 сентября 2014 года сведения о представительствах и филиалах должны быть указаны в ЕГРЮЛ согласно изменениям, внесенным Федеральным законом от 5 мая 2014 г. № 99-ФЗ)

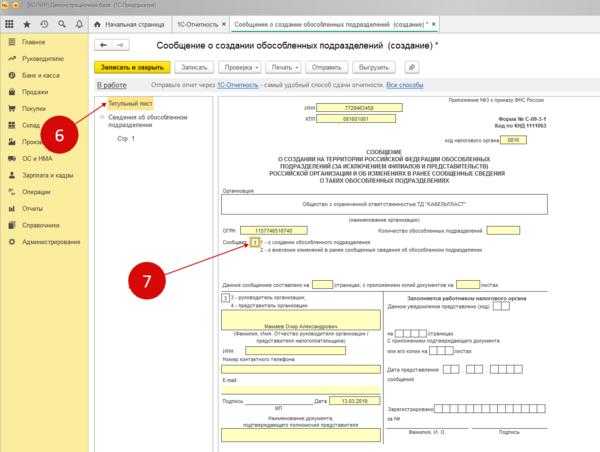

Возникновение обособленного подразделения связано не с изданием каких-либо распорядительных актов органами управления юридического лица (соответствующий порядок может определяться внутренними документами организации, однако его несоблюдение никак не влияет на обязанности учреждения, возникающие в связи с созданием рабочих мест вне места своего нахождения), а исключительно с осуществлением организацией текущей хозяйственной деятельности и созданием стационарных рабочих мест вне места нахождения самой организации (ст. 11 НК РФ). С 1 февраля 2008 года, когда вступил в силу Федеральный закон от 27 июля 2010 г. № 229-ФЗ, организации не обязаны представлять заявление о постановке на налоговый учет по месту нахождения обособленного подразделения. Такая постановка на учет осуществляется теперь самим налоговым органом на основании сведений, сообщенных налогоплательщиком в соответствии с пп.

3 п. 2 ст. 23 НК РФ в течение пяти дней со дня получения этих сведений (п. 4 ст. 83, п. 2 ст. 84 НК РФ).

Таким образом, в течение месяца с момента создания обособленного подразделения организация обязана направить сообщение о его создании в налоговый орган по месту своего нахождения. Неисполнение этой обязанности является основанием для привлечения организации к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа в размере 200 руб. за каждый непредставленный документ (см. , например, письмо ФНС России от 27 февраля 2014 г. № СА-4-14/3404, письмо Минфина России от 17 апреля 2013 г. № 03-02-07/1/12946), а ее должностных лиц – к административной ответственности в виде административного штрафа в размере от 300 до 500 руб. (ч. 1 ст. 15. 6 КоАП РФ).

При этом ст. 11 НК РФ определено понятие обособленного подразделения организации, под которым понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. Отметим, что в НК РФ не содержится определения термина «рабочее место», однако данный термин определен нормами трудового законодательства. По смыслу п. 1 ст. 11 НК РФ институты, понятия и термины трудового законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в трудовом законодательстве, если иное не предусмотрено НК РФ. Следовательно, в целях применения положений НК РФ под рабочим местом следует понимать место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя (ст.

209 ТК РФ). Для постановки организации на учет в налоговых органах по месту нахождения ее обособленных подразделений, не являющихся филиалами или представительствами, организация должна представить в налоговый орган по месту своег

Читайте на сайте «Россия-Украина»:

- Когда Можно Подать Заявление о Подтверждении Права на Осуществление Уменьшения НДФЛ Иностранцев

- Срок Исковой Давности Суда Отказ от Освидетельствования

- Авто на Гарантии Сломалась Суток в Ремонте что делать Дали Подменный

- Проезд на Собеседование Оплата Билетов Потенциальному Иностранному Работнику НДФЛ

- Доверенность на Изготовление и Получение Эцп

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

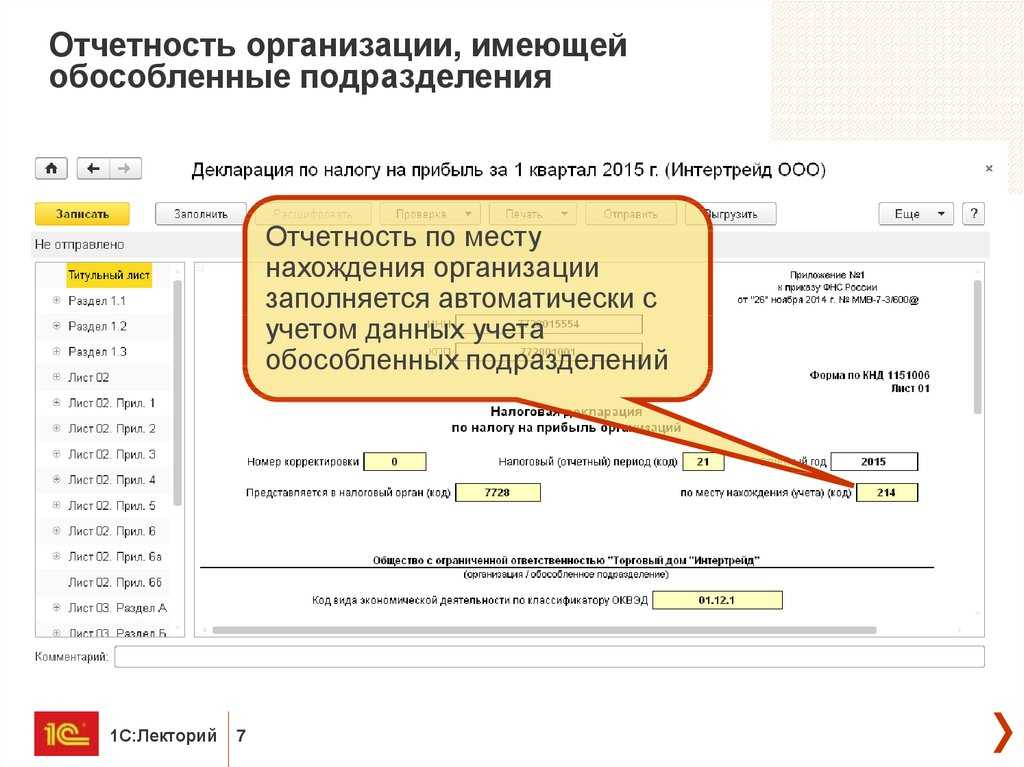

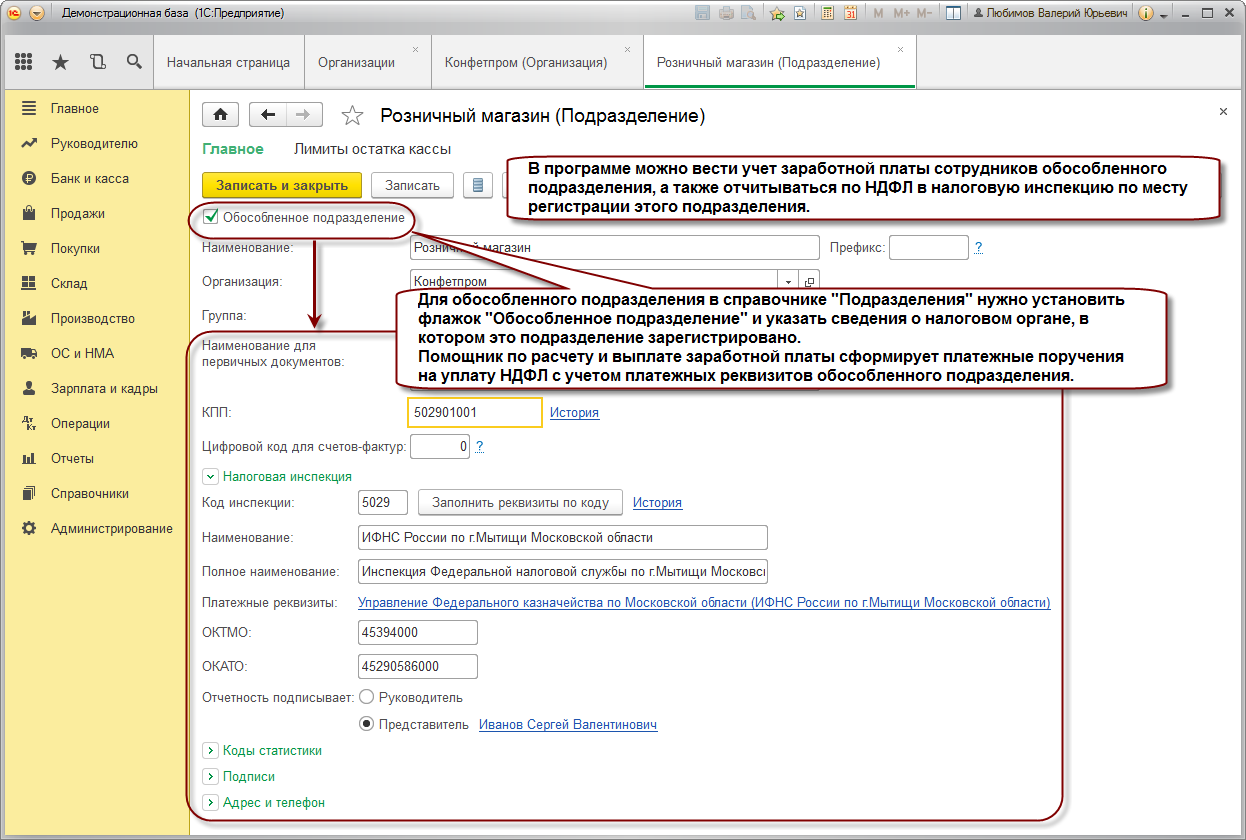

Бухгалтерская отчетность

В законодательных нормативах разъясняется, какие отчеты сдает обособленное подразделение без отдельного баланса в 2022 году: если ОП не ведет бухучет в отдельности, то состав и формы отчетности определяется головным учреждением. Это оперативная финансовая информация о показателях деятельности, имущественных активах и других объектах учета.

В любом случае бухотчетность по ОП не предоставляется контролерам. Эти сведения используются для подготовки консолидированной отчетности по всей организации и для управленческих нужд.

Для бюджетников нет отдельных правил ведения бухучета по ОП. Для них действуют общие нормативы: в бюджетном учреждении обособленные подразделения сами не сдают баланс распорядителю или главному распорядителю бюджетных средств. Обобщенную отчетность по всем подразделениям представляет головная организация.

Налог на прибыль обособленного подразделения

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

- прибыль организации в случае ее увеличения распределяют между головной организацией и оставшимися подразделениями за вычетом прибыли ликвидированного подразделения, рассчитанной за отчетный период, предшествующий кварталу, в котором оно было закрыто;

- доля прибыли по другим обособленным подразделениям и головной организации за последующие после закрытия отчетные периоды и за текущий налоговый период определяется без учета показателей закрытого обособленного подразделения.

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

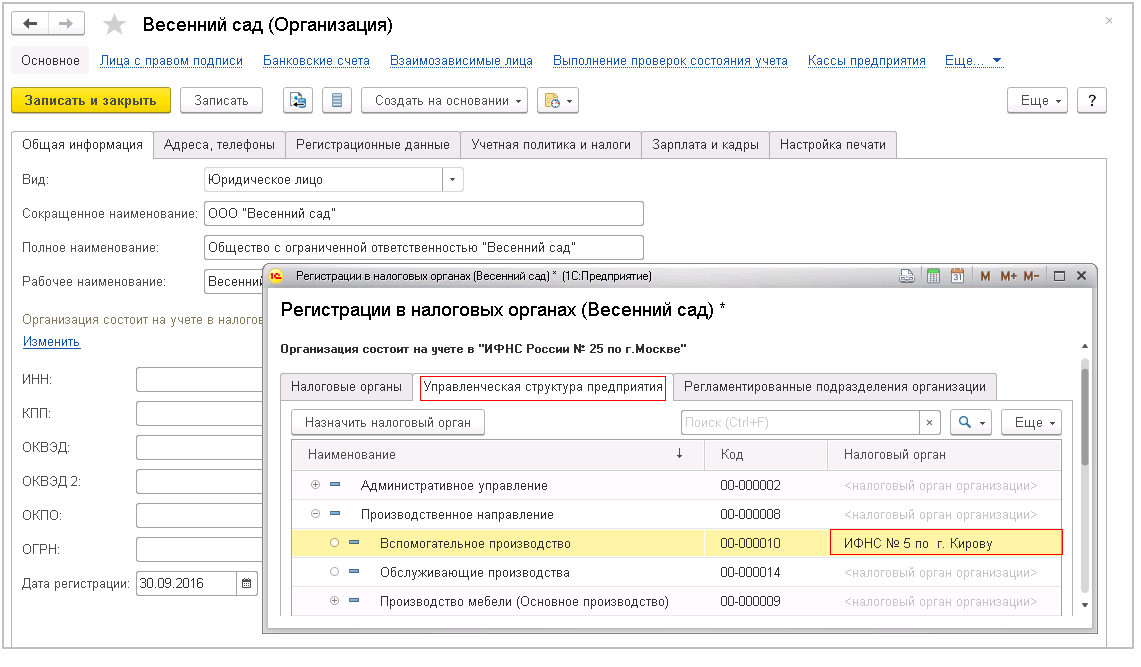

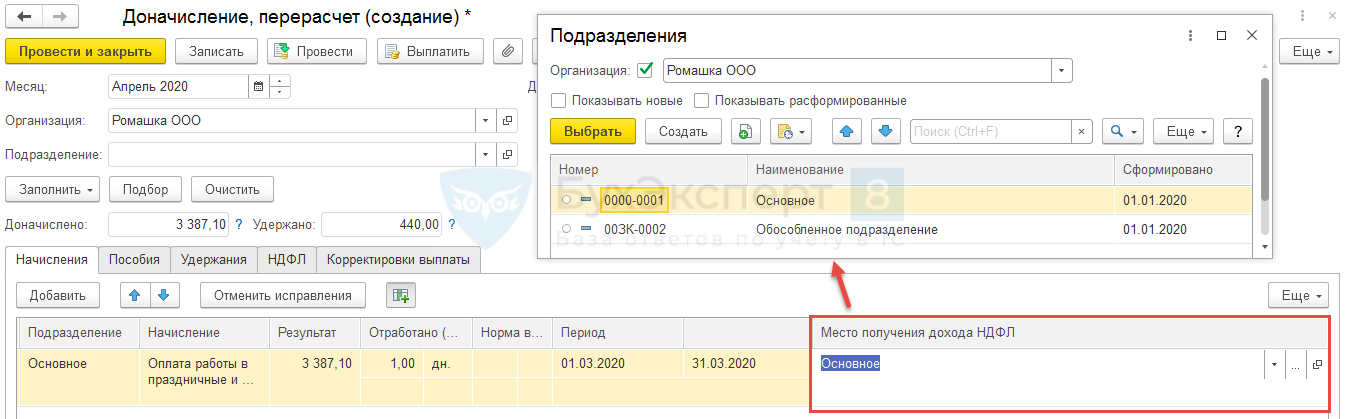

Определение ИФНС при перерасчетах

Если начало периода, за который происходит начисление, приходится на месяц, не соответствующий месяцу начисления, то в документе появляется реквизит Место получения дохода. В нем можно определить, к какому именно подразделению (ИФНС) относить этот доход. По умолчанию реквизит заполняется в соответствии с тем подразделением или территорией, где работает сотрудник на конец месяца начисления. Однако при необходимости Место получение дохода можно отредактировать. Этот функционал актуален для ситуации, когда перерасчет происходит за период, когда сотрудник работал в подразделении/территории, относящимся к другой ИФНС.

Рассмотрим ситуацию на примере.

Для доначисления из сервиса перерасчетов (Зарплата – Перерасчеты) по команде Доначислить сейчас введен документ Доначисление, перерасчеты (Зарплата – Доначисления, перерасчеты). Он вводится в апреле для доначисления за март, поэтому если на вкладке Начисления раскрыть подробности расчета, то появится возможность редактировать реквизит Место получения дохода. По умолчанию он будет заполнен подразделением Основное (т.е. доход НДФЛ будет отражен по ИФНС головной организации). Однако если нам требуется отнести доход и НДФЛ с этого доначисления на ИФНС, к которой относился доход сотрудника в марте, то можно вручную исправить этот реквизит на соответствующее обособленное подразделение.

Эта возможность появилась в 1С ЗУП 3.1, начиная с релиза 3.1.10. Подробно рассмотрено в публикации — Место получения дохода для НДФЛ по дате выплаты (ЗУП 3.1.10)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства