- Новая отчетность в налоговую инспекцию

- 1С-Отчетность

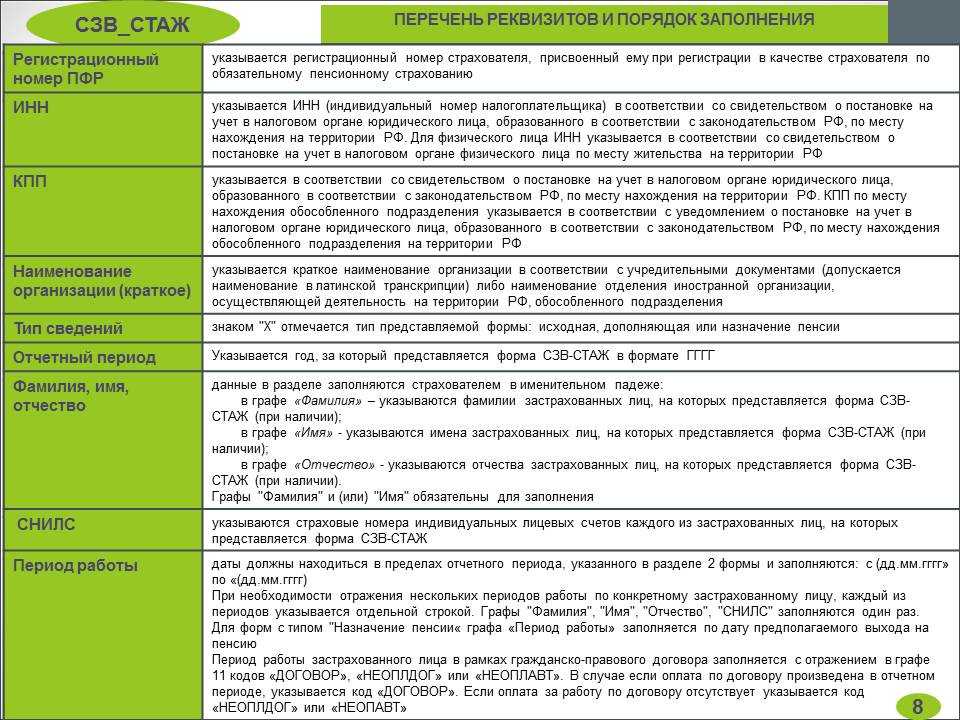

- Формы отчетов в ПФР

- Налог на прибыль обособленного подразделения

- Как происходит подключение пользователей к электронному документообороту Пенсионного фонда России

- Какие сведения необходимо представлять в ПФР?

- Сведения о страховых взносах и страховом стаже

- Сроки и порядок представления данных в ПФР

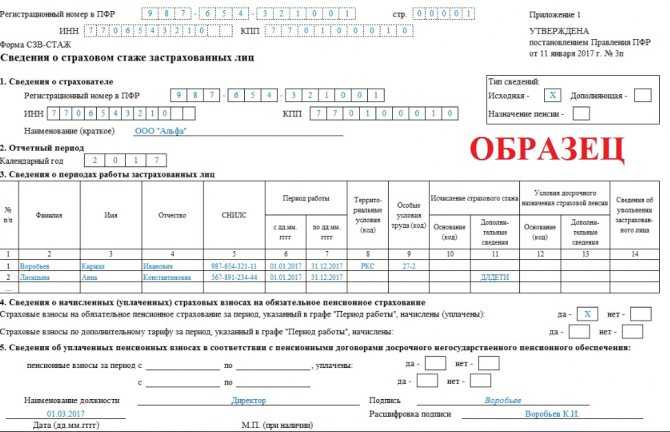

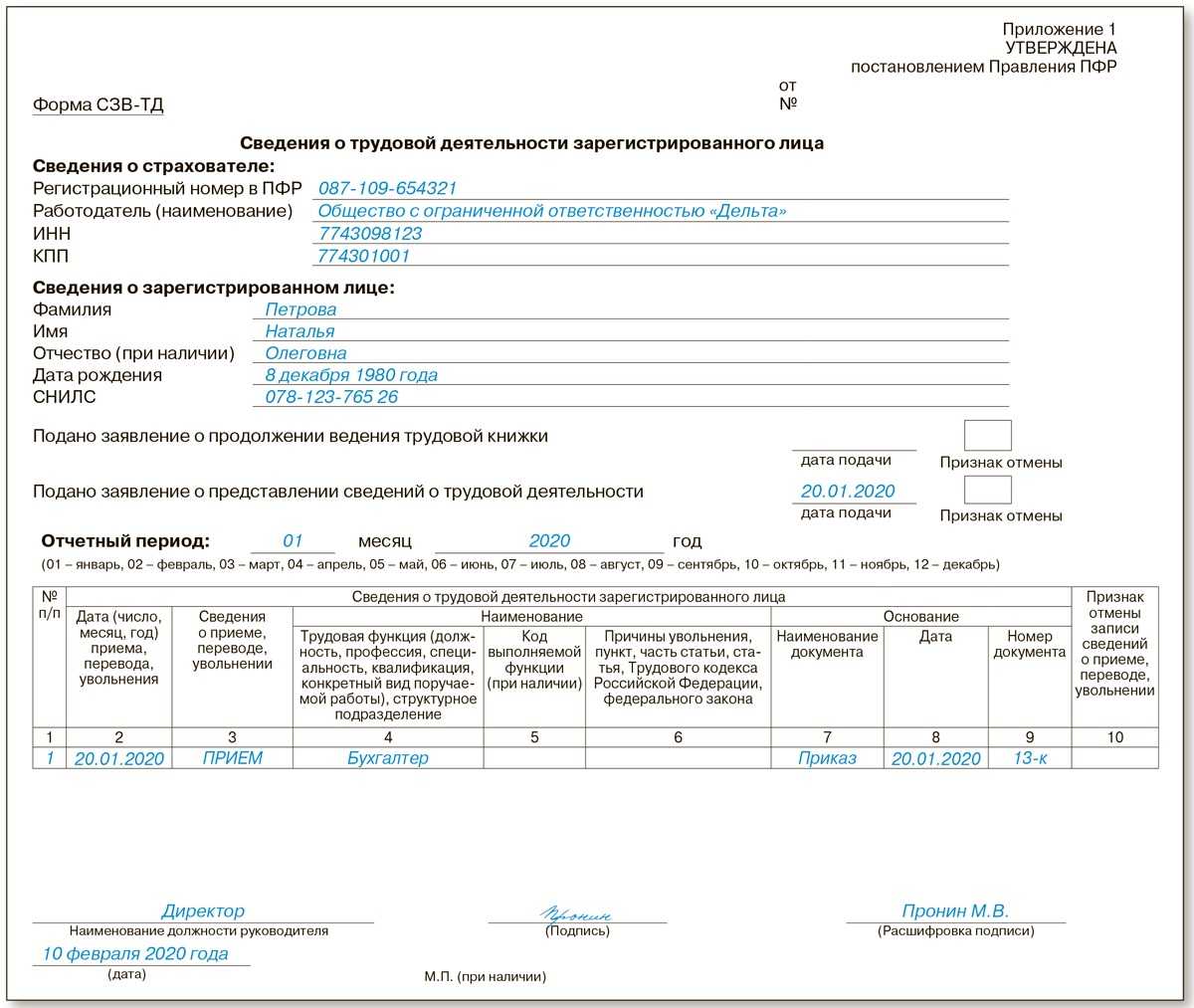

- Форма представляемых сведений

- Обязанности работодателя перед застрахованным лицом и ПФР

- Единая отчетность в объединенный Фонд

- Самые частые вопросы, которые мы решаем в течении 1 часа:

- Новая отчетность в налоговую инспекцию

- 1С-Отчетность

- Отчетность СЗВ-М: пошаговая инструкция по заполнению

- Как отправлять отчеты после подписания документов

- Что такое персонифицированный учет

- Задачи и цели ИПУ

- Бланк соглашения об электронном документообороте с ПФР 2020 года

- Чем грозят ошибки?

- Чем грозят нарушения при сдаче РСВ-1

Новая отчетность в налоговую инспекцию

С 2023 года компании и ИП должны будут каждый месяц сдавать в ИФНС персонифицированную информацию, требуемую для корректного назначения сотрудникам страховой и накопительной пенсии (Закон от 14.07.2022 г. № 239-ФЗ). Такой отчетностью будет заменена ежемесячная отчетность, которая подается в данное время в ПФР по форме СЗВ-М. Со следующего года будет отменена обязанность работодателя каждый месяц подавать этот отчет.

Новую персонифицированную отчетность в налоговую инспекцию нужно будет подавать на каждого работника, в т.ч. и по договорам ГПХ на выполнение работ или оказание услуг, а также авторского заказа, отчуждения исключительных прав на произведения науки и др.

В новую отчетность будут входить персональные сведения физлиц и информация о размере зарплаты и иных выплат, которые произведены в его пользу за предыдущий календарный месяц.

Согласно новой редакции п. 7 ст. 431 НК сроки сдачи нового отчета — не позже 25-го числа каждого месяца, идущего за прошедшим.

Отчетность нужно будет представлять по месту нахождения компании или ее обособленных подразделений, для которых открыты расчетные счета в банках и которые начисляют зарплаты и иные вознаграждения своим сотрудникам. ИП будут сдавать эти отчеты по месту жительства.

Компании и ИП, которые перешли на автоматизированную УСН, не должны сдавать в ИФНС новую персонифицированную отчетность.

1С-Отчетность

Электронная отчетность во все госорганы прямо из 1С

- Бесплатно для пользователей 1С:ИТС ПРОФ

- Встроен в 1С. Знакомый интерфейс и отчеты в 1 клик

- Все госорганы без доплат. ФНС, ПФР, ФСС, Росстат, ФСРАР, РПН, ФТС, Банк России

- Выгрузки ЕГРЮЛ. Неограниченное кол-во официальных выписок

Подробнее Попробовать бесплатно 30 дней

Новые штрафы за валютные нарушения с июля 2022 года

Тендеры на строительство. Как участвовать и побеждать

Формы отчетов в ПФР

В пакет отчетной документации для ПФР входят следующие официальные бумаги:

В пакет отчетной документации для ПФР входят следующие официальные бумаги:

- РСВ-1. Пожалуй, самый важный документ, содержащий сведения и расчет начисленных медицинских и пенсионных взносов.

- СЗВ-6. Этот документ содержит информацию о сумме вознаграждений работников и страховых взносов на обязательное пенсионное страхование.

- АДВ-6. Перечень сведений, передаваемых фирмой Пенсионному фонду.

СЗВ-6 включает в себя сведения обо всех сотрудниках фирмы, работавших в течение отчетного периода, а также о работниках, заключавших с фирмой временные договоры.

В пакет документации при необходимости корректировки добавляются и исправленные формы отчетов за предыдущие периоды.

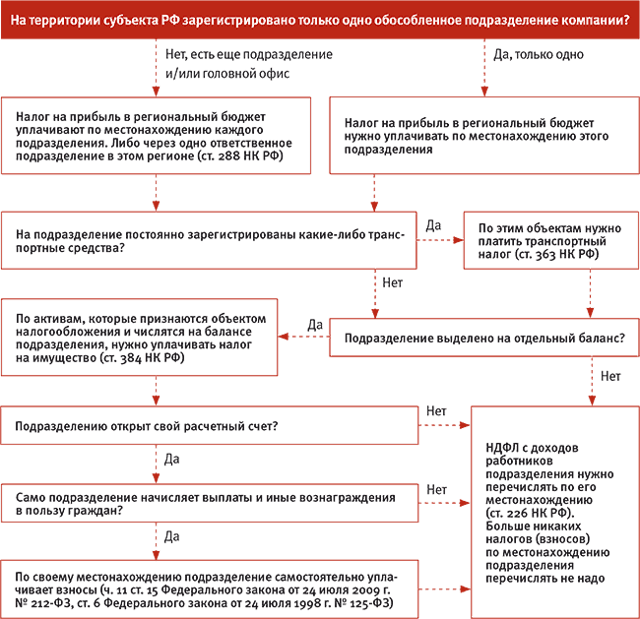

Налог на прибыль обособленного подразделения

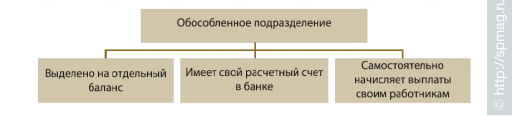

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

Как происходит подключение пользователей к электронному документообороту Пенсионного фонда России

Согласно законодательным актам РФ в области зашиты информации, персональных данных, получения электронной цифровой подписи, защищенного документооборота на территории государства, любой страхователь имеет право подавать в органы контроля и учета сведения о застрахованных лицах в электронном формате по существующим телекоммуникационным каналам. В такой ситуации законную юридическую силу представленных документов должна подтверждать электронная цифровая подпись .

Чтобы физическое или юридическое лицо получило возможность подключения к системе ЭДО ФПФ России для своевременной сдачи сведений, касающихся застрахованных лиц, ему нужно поступить следующим образом:

- Заявление в ПФР об электронном документообороте передается в местное отделение данной инстанции. Бланк данного документа можно скачать с официального сайта Пенсионного фонда России. Заявление имеет четко определенную структуру и правила заполнения. Заполняются все разделы и подразделы. После тщательной проверки правильности внесенных данных страхователь обязан заверить заявление своей подписью, а также поставить печать предприятия. Заявление подается только по месту регистрации самого страхователя, будь он физическим лицом (индивидуальным предпринимателем) или организацией.

- После составления и заверки заявления заявителю необходимо заключить Соглашение с Пенсионным фондом о полноценном и защищенном обмене данными в электронном формате посредством телекоммуникационных сетей в системе ЭД. Данная форма также подается в контролирующие органы исключительно по месту регистрации заявителя (прописки).

- Заявление о передаче документов в ПФР в электронном виде, а также основное Соглашение не являются окончательным пакетом документов для регистрации страхователя в электронной системе. Чаще всего стороны договора, помимо основного Соглашения, еще подписывают одно или несколько дополнительных. Эта мера позволяет лишний раз каждой из сторон договора обезопасить себя от непредвиденных обстоятельств (например, в случае утери ключей или попадания их в чужие руки, выхода из строя машинной части).

- После подписания полного пакета страхователю необходимо ознакомиться со всеми нормативными актами Пенсионного фонда, касающимися сотрудничества сторон во время двусторонней работы посредством системы электронного документооборота.

- Далее необходимо составить и подписать договор с лицом, поставляющим услуги Удостоверяющего центра. Эта структура кодирует и защищает данные, тем самым обеспечивая максимальную защиту всей передаваемой информации по оговоренным каналам связи.

- Заверение документов окончено. Теперь можно браться за подключение пользователя к системе электронного документооборота.

Данный перечень неполный, так как все организации работают на наиболее подходящих для них системах. Более того, каждая компания, которая подключает страхователей к ЭДО, дает возможность своим клиентам выбирать между различными тарифными планами на услугу.

Какие сведения необходимо представлять в ПФР?

Страхователь представляет в Пенсионный фонд индивидуальные сведения, которые формируются из данных бухгалтерского учета и кадровых документов.

Это значит, что из фонда заработной платы выплачиваются взносы в процентном отношении к размеру начисленной заработной платы, а стаж указывается на основании приказов о приеме и об увольнении.

- Страхователь сдает сведения на всех своих работников.

- Индивидуальный предприниматель, адвокат, нотариус, занимающийся частной практикой, сдают сведения на себя.

- Работодатель, предоставивший работу на основе гражданско-правового договора так же, как и на основе трудового договора, представляет информацию в органы Пенсионного фонда.

Сведения о страховых взносах и страховом стаже

Сдаваемые сведения в органы Пенсионного фонда содержат следующую информацию:

- ФИО, дата рождения и место проживания работника;

- место работы, должность, дата приема и увольнения;

- периоды нахождения на курсах повышения квалификации, отпусках без сохранения, административных отпусках, длительных отпусках, периоды временной нетрудоспособности;

- сумма начисленных страховых взносов;

- страховой номер.

На основе сдаваемых сведений органами Пенсионного фонда делается анализ страхового стажа работника, а при установлении досрочной пенсии — анализ стажа работы с особыми условиями труда, например, педагогического или медицинского, а также с тяжелыми и вредными условиями труда.

В тех случаях, когда работа предоставлялась без официального оформления и, соответственно, без предоставления информации в ПФР, гражданин рискует остаться без подтвержденного страхового стажа, что в-первую очередь влияет на право на пенсию и на конечный ее размер.

Сроки и порядок представления данных в ПФР

Сведения о страховых взносах предоставляются, как правило, в электронном виде через каналы защищенной связи с использованием электронно-цифровой подписи. На бумажном носителе законодательно не отменено, однако на практике уже требуется все-таки электронная форма, так как это сокращает время на сбор информации страхователя, так и на ее обработку страховщиком. При сдаче в электронной форме применяется обычно программные комплексы «Спринтер», «Налогоплательщик ЮЛ». Каждый из страхователей имеет свою электронно-цифровую подпись, которая ставится при отправке отчета по каналам защищенной связи, именно по ней распознается страхователь.

Отчетность предоставляется:

- на бумажном носителе до пятнадцатого числа второго месяца, следующего за отчетным периодом, то есть до 15 февраля, 15 мая, 15 августа, 15 ноября;

- на электронном носителе до двадцатого числа второго месяца, следующего за отчетным периодом, то есть до 20 февраля, 20 мая, 20 августа, 20 ноября.

Отчетным периодом считается квартал года. С 2016 года один из отчетов предоставляется ежемесячно.

Форма представляемых сведений

С 2014 года страхователи сдают информацию об уплате страховых взносов только в Пенсионный фонд РФ, тогда как ранее сдавали и в налоговые органы.

Сегодня ежеквартальный отчет сдается в единой форме РСВ-1, содержащей информацию о начисленных страховых взносах без разделения на страховую часть и накопительную часть. С 2014 года граждане вправе подавать заявление и выбирать способ пенсионного страхования — формировать накопительную пенсию или нет. Органы Пенсионного фонда уже сами распределяют взносы на лицевом счете — все на страховую пенсию или на страховую и накопительную пенсию.

С 2016 года появилась еще одна форма отчетности — сведения о застрахованных лицах, которая сдается страхователем в органы Пенсионного фонда ежемесячно в упрощенной форме, подаваемая в электронном виде.

Обязанности работодателя перед застрахованным лицом и ПФР

Работодатель в системе ОПС именуется как страхователь, который наделен правами и обязанностями перед остальными участниками.

К основным правам страхователя относят:

- право требовать от работника СНИЛС по приему на работу, а также данные о месте жительства и прочие сведения для передачи в ПФР;

- право корректировать и дополнять сведения о работнике в Пенсионном Фонде;

- право получать информацию об обновлениях в системе ОПС от Фонда;

При этом страхователь должен выполнять некоторые обязанности:

- вовремя передавать в ПФ данные о застрахованном лице;

- получать в органах Фонда СНИЛС для работников;

- предоставлять застрахованным лицам информацию о произведенных страховых взносах;

- обеспечивать реализацию прав застрахованных работников;

- прочие обязанности, предусмотренные законодательством.

Единая отчетность в объединенный Фонд

При объединении ПФР и ФСС с 2023 года перестанут действовать существующие в данный момент формы персонифицированной отчетности. Они будут включены в состав единого персонифицированного отчета, который будет подаваться в Фонд пенсионного и социального страхования — ФПСС (Закон от 14.07.2022 г. № 237-ФЗ).

В нем нужно указывать всех работников компании и ИП, в т.ч. на договорах ГПХ (предмет договора — выполнение работ, оказание услуг, авторский заказ).

В едином отчете будет объединена информация о трудовой деятельности по форме СЗВ-ТД, о страховом стаже по форме СЗВ-СТАЖ и о заключенных договорах ГПХ. В нем также будет информация о начисленных страхвзносах «на травматизм», сведения о которых на данный момент подаются ежеквартально по форме 4-ФСС (Закон от 24.07.1998 г. № 125-ФЗ).

Самые частые вопросы, которые мы решаем в течении 1 часа:

- При проверке возникает ошибка 30,40, 50

- Не получается отправить отчет, не формируется отчет

- Не нужный, уволенный сотрудник попал в отчет

- Приведем в порядок справочники и документы по сотрудникам, для корректного заполнения электронных трудовых книжек

- Проверим и синхронизируем записи в документах Прием на работу, Кадровое перемещение, Увольнение и др.

- Подключим к электронным трудовым книжкам

Получить консультацию Заказать настройку СЗВ-ТД

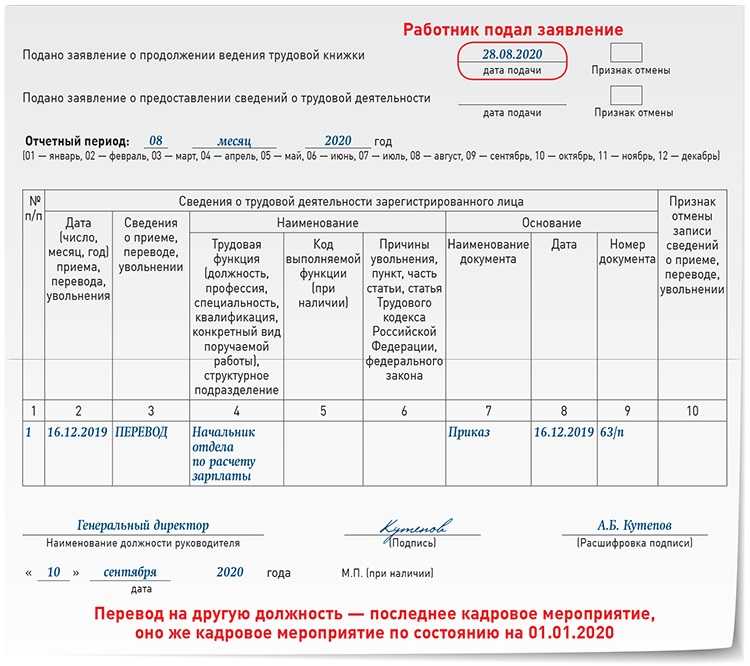

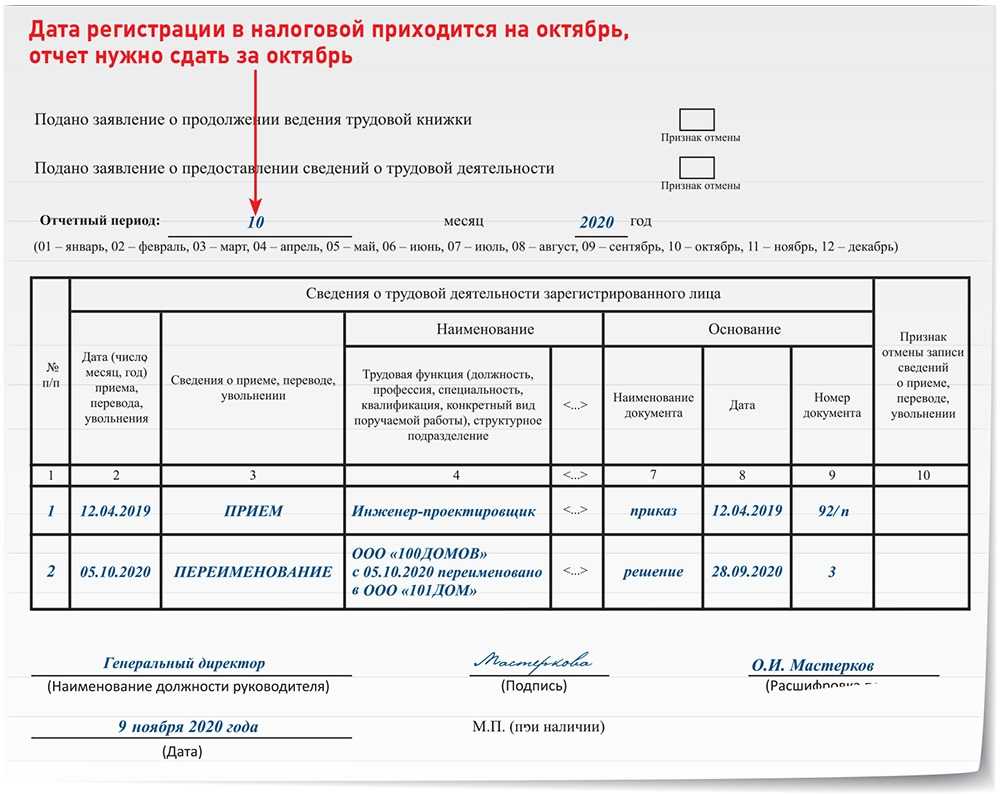

По общим правилам единый отчет надо будет сдавать каждый месяц, однако отдельные разделы в нем потребуется заполнять по необходимости. Таким образом, по новой редакции ст. 11 Закона от 01.04.1996 г. № 27-ФЗ отчет потребуется сдавать в такие сроки:

- информацию о страховом стаже застрахованных лиц — по завершении календарного года не позже 25 января. При выходе работника на пенсию этот раздел надо будет подать в составе единого отчета не позже 3-х календарных дней с даты получения работодателем заявления (запроса фонда) о назначении пенсии;

- информацию о трудовой деятельности физлица при его переводе на другую постоянную работу — не позже 25-го числа месяца после месяца издания приказа или иного документа о переводе. При приеме на работу или увольнении работника — не позже рабочего дня после дня издания приказа или иного документа, подтверждающего оформление или расторжение трудовых отношений;

- информацию о заключении или прекращении ГПХ договора по выполнению работ или оказанию услуг — не позже рабочего дня после дня заключения или расторжения этого договора;

- информацию о начисленных страхвзносах «на травматизм» — по завершении квартала, полугодия, 9 месяцев и года не позже 25-го числа месяца после отчетного периода.

Когда в каком-то месяце срок сдачи конкретного раздела отчета не наступил и у работодателя не было кадровых изменений (прием или увольнение), отчет в этом месяце не подается.

Новая отчетность в налоговую инспекцию

С 2023 года компании и ИП должны будут каждый месяц сдавать в ИФНС персонифицированную информацию, требуемую для корректного назначения сотрудникам страховой и накопительной пенсии (Закон от 14.07.2022 г. № 239-ФЗ). Такой отчетностью будет заменена ежемесячная отчетность, которая подается в данное время в ПФР по форме СЗВ-М. Со следующего года будет отменена обязанность работодателя каждый месяц подавать этот отчет.

Новую персонифицированную отчетность в налоговую инспекцию нужно будет подавать на каждого работника, в т.ч. и по договорам ГПХ на выполнение работ или оказание услуг, а также авторского заказа, отчуждения исключительных прав на произведения науки и др.

В новую отчетность будут входить персональные сведения физлиц и информация о размере зарплаты и иных выплат, которые произведены в его пользу за предыдущий календарный месяц.

Согласно новой редакции п. 7 ст. 431 НК сроки сдачи нового отчета — не позже 25-го числа каждого месяца, идущего за прошедшим.

Отчетность нужно будет представлять по месту нахождения компании или ее обособленных подразделений, для которых открыты расчетные счета в банках и которые начисляют зарплаты и иные вознаграждения своим сотрудникам. ИП будут сдавать эти отчеты по месту жительства.

Компании и ИП, которые перешли на автоматизированную УСН, не должны сдавать в ИФНС новую персонифицированную отчетность.

1С-Отчетность

Электронная отчетность во все госорганы прямо из 1С

- Бесплатно для пользователей 1С:ИТС ПРОФ

- Встроен в 1С. Знакомый интерфейс и отчеты в 1 клик

- Все госорганы без доплат. ФНС, ПФР, ФСС, Росстат, ФСРАР, РПН, ФТС, Банк России

- Выгрузки ЕГРЮЛ. Неограниченное кол-во официальных выписок

Подробнее Попробовать бесплатно 30 дней

Новые штрафы за валютные нарушения с июля 2022 года

Тендеры на строительство. Как участвовать и побеждать

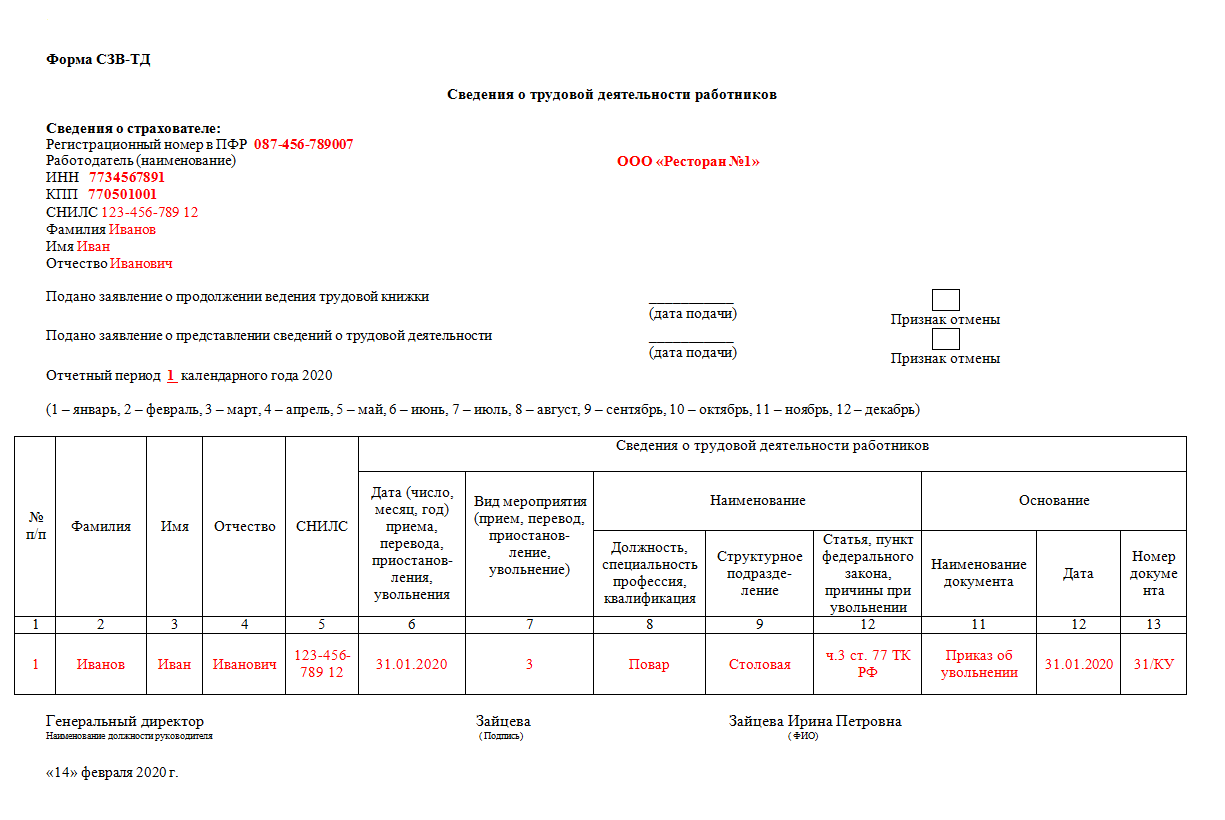

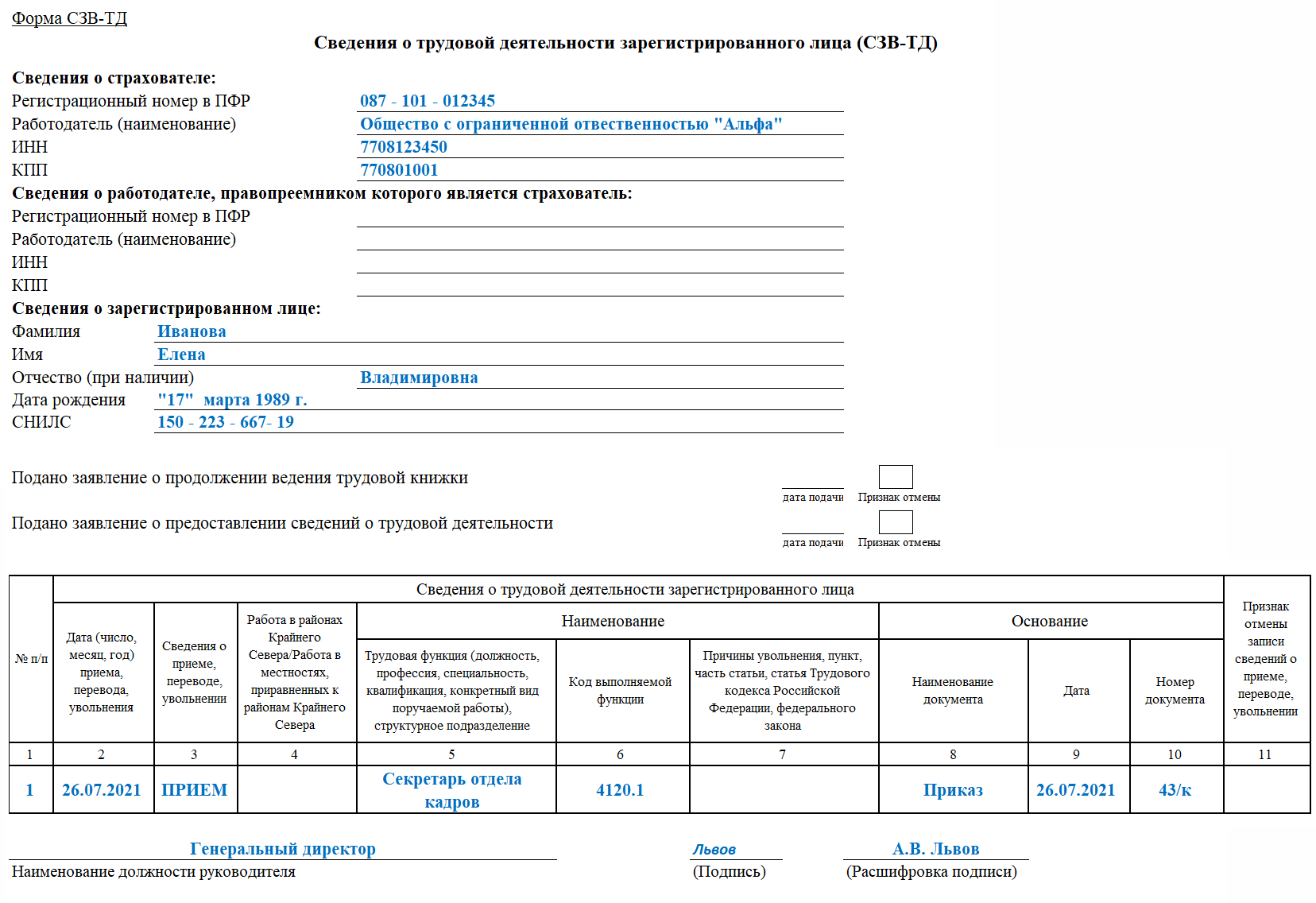

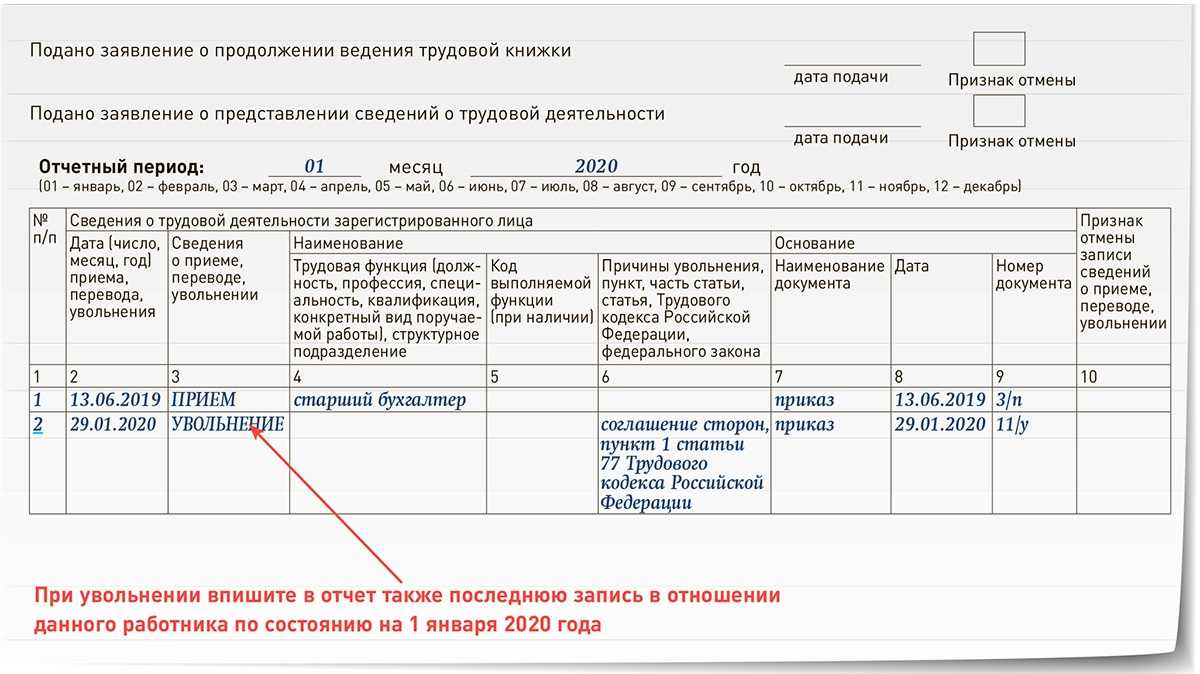

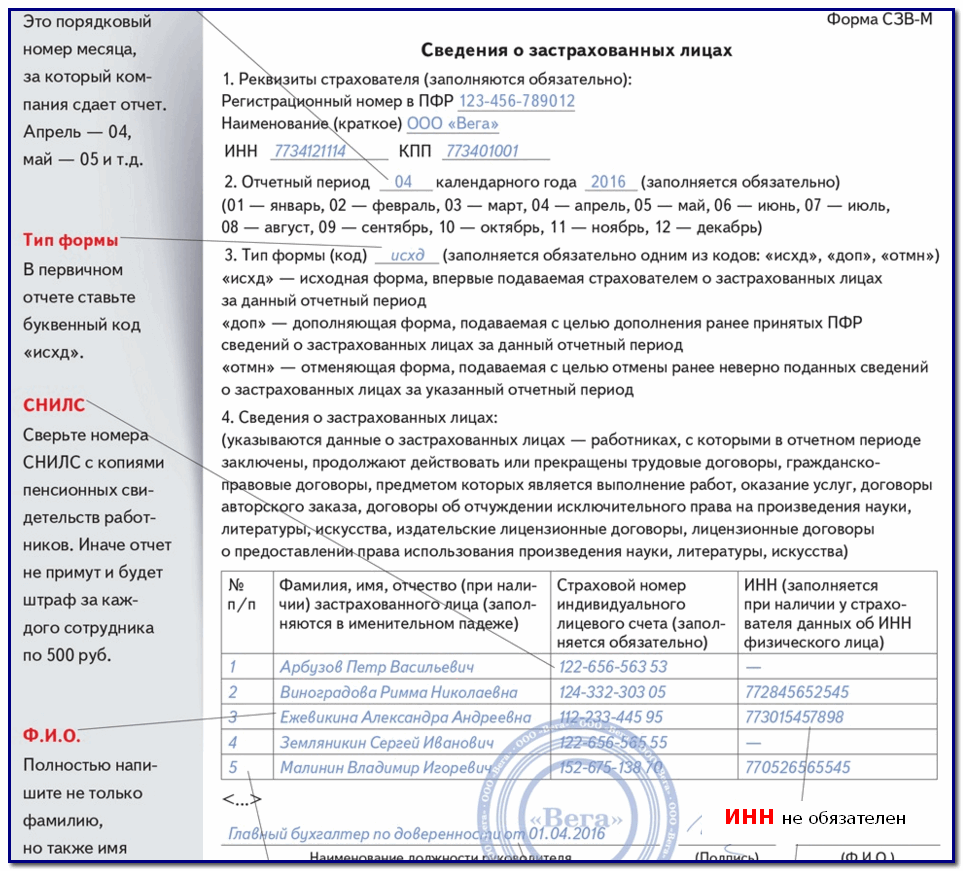

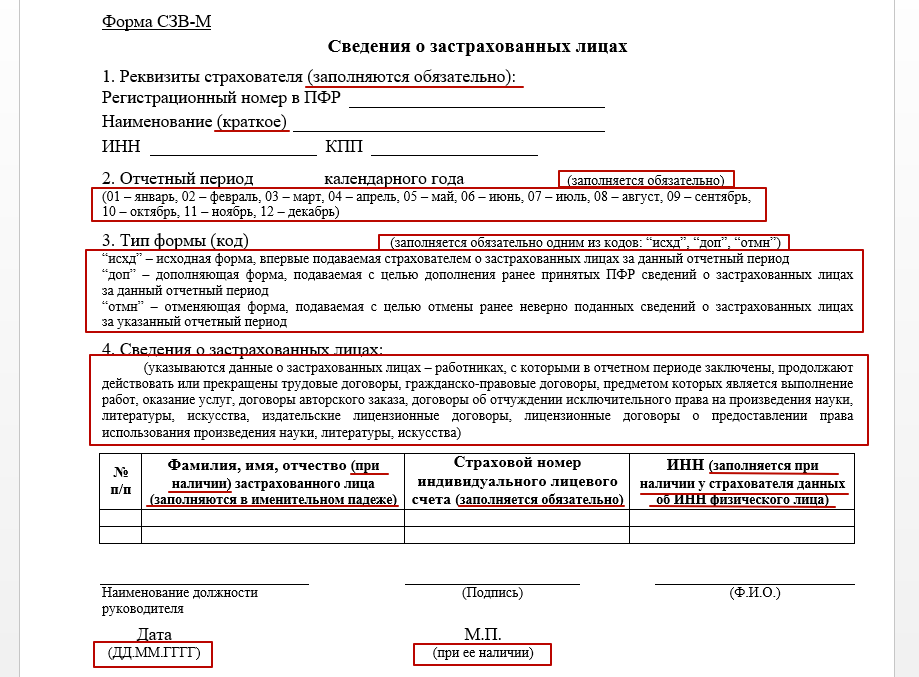

Отчетность СЗВ-М: пошаговая инструкция по заполнению

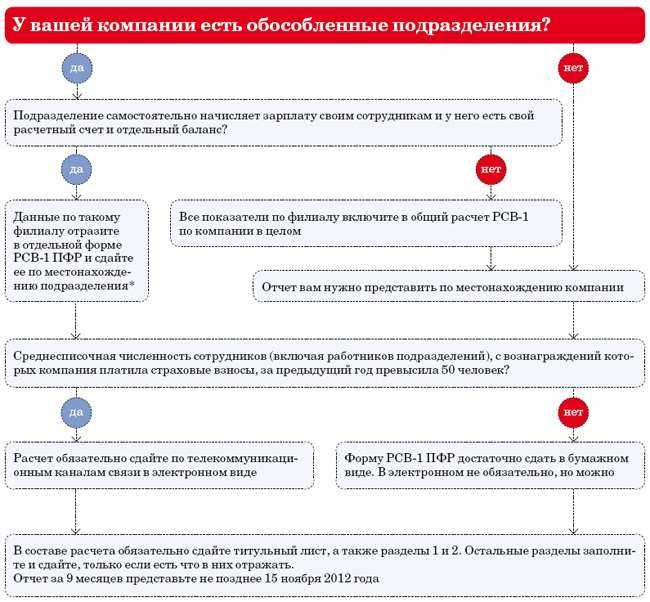

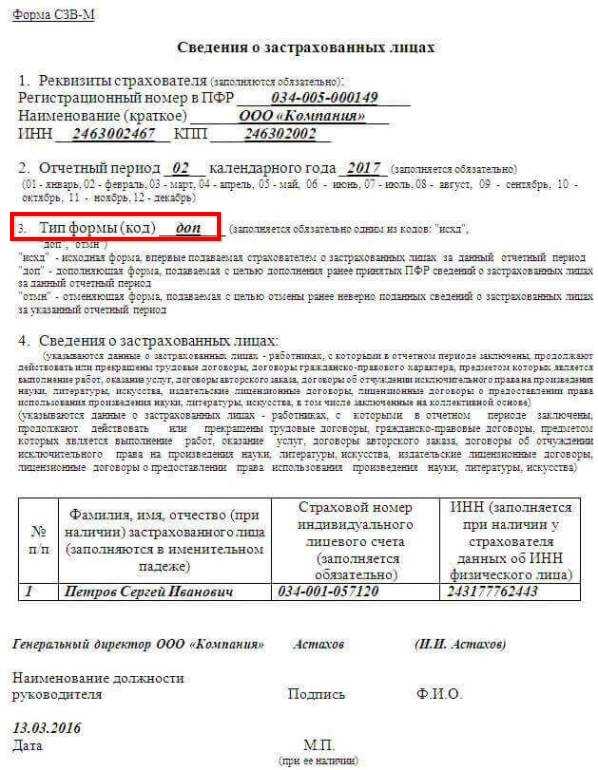

Форма сдается в территориальный орган Пенсионного фонда, в котором страхователь стоит на учете.

Если в организации имеются обособленные подразделения, которые имеют расчетные счета и производят выплаты физическим лицам, они должны подавать СЗВ-М самостоятельно. При этом в форме указывается ИНН головной организации и КПП обособленного подразделения.

Форма подачи — на бумаге или в электронном виде. Если организация подает СЗВ-М в отношении 25 и более застрахованных лиц, то она должна направить его в электронной форме по ТКС. Все прочие страхователи могут самостоятельно выбирать форму подачи.

Этот раздел предназначен для общих сведений. Здесь указываются реквизиты организации или ИП:

- регистрационный номер в ПФР, который получен при постановке на учет (узнать можно на сайте налоговой службы либо обратившись в ПФР или ФНС);

- краткое наименование компании либо ФИО индивидуального предпринимателя;

- ИНН;

- КПП (заполняют только организации).

В разделе 3 указывается тип формы. Это код, который может принимать следующие значения:

- «исхд» — исходный. Указывается при первичной сдаче.

- «доп» — дополняющий. Применяется при сдаче корректирующей формы. Например, когда в первичной форме были поданы ошибочные данные в отношении отдельных лиц.

- «отмн» — отменяющий. С таким кодом подаются сведения о лицах, которые нужно из исходной формы исключить. Применяется в случае, если в исходную СЗВ-М попали данные об уволенным сотруднике.

Четвертый раздел содержит информацию о застрахованных лицах. Данные представляются в виде таблицы из 4-х столбцов, в которых отражаются:

- порядковый номер;

- фамилия, имя и отчество застрахованного лица (отчество при наличии);

- страховой номер индивидуального лицевого счета (СНИЛС);

- ИНН (если есть).

Из формы следует, что не обязательны к заполнению отчество застрахованного лица, если его нет, а также ИНН.

Важно! Отсутствие ИНН не будет считаться ошибкой. А вот некорректный идентификационный номер считается недостоверными сведениями

В конце отчета проставляется подпись руководителя организации или предпринимателя, дата и печать (при наличии).

Как отправлять отчеты после подписания документов

После оформления необходимых документов организации вправе подавать отчеты. Для этого используются специальные инструменты и системы удостоверяющих центров.

Так, отчетность подается за подписью сертификата ЭЦП. Как правило, электронную подпись проставляет руководитель организации. Однако соответствующее право может быть предоставлено и главному бухгалтеру, на которого должен быть оформлен сертификат ЭЦП. Кроме этого, если отчетность будет подписана не руководителем, а сотрудником, то к соглашению между ПФР и организацией в обязательном порядке должна быть приложена доверенность.

Удостоверяющих центров довольно много и организация вправе выбрать любой из них, который имеет соответствующую аккредитацию. Среди них особо следует выделить систему СБИС, предпочтение которой отдали десятки тысяч пользователей.

При помощи системы СБИС организации могут формировать и подавать документы электронной отчетности в любые государственные органы, в том числе и в Пенсионный фонд.

В данной системе реализованы следующие возможности:

- подача отчетов по установленным формам;

- оформление пенсии сотрудникам;

- отправка писем в ПФР;

- сверка данных с ПФР.

Важно! После заключения соглашения для начала работы со СБИС необходимо добавить сведения о документе в систему. К ним относятся дата заключения соглашения и его номер

При невыполнении данного условия система не сможет отправить документы в ПФР.

Что такое персонифицированный учет

Появление данного термина неразрывно связано с решением Правительства РФ от 1998 года создать единую регистрационную базу, предназначенную для сбора, хранения и обработки сведений о страхователях и застрахованных лицах, в частности, тех данных, которые касаются их стажа работы и величины перечисляемых взносов. Более того, постановке на учет в системе подлежат не только официально трудоустроенные лица, но и безработные. Согласно нормам пенсионного законодательства последние вправе получать социальное пособие на покрытие минимальных расходов, размер выплат устанавливается в соответствии с действующими нормативно-правовыми актами. Реализация учетных действий осуществляется согласно предписаниям ФЗ № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», датируемого 01.04.1996 годом.

Скачать для просмотра и печати:

Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”

Задачи и цели ИПУ

Первостепенной задачей персонифицированного учета является упрощение порядка назначения выплат лицам, имеющим право на ПО. Помимо этого, существует ряд второстепенных целей, реализация которых позволяет значительно расширить функциональные возможности системы ОПС. К таковым относят:

- сбор достоверной информации о работающих лицах, ее целевое применение;

- информирование лица, принимающего участие в работе системы ОПС, о состоянии его индивидуального лицевого счета (л/с);

- формирование общей базы данных;

- обеспечение принципа прозрачности, благодаря чему информация относительно установления пенсионных выплат и определения их размера стала более открытой;

- осуществление проверочных действий с целью осуществления контроля над соблюдением законности процедуры перечисления страховых платежей.

Важно! Согласно законодательству постановке на учет в системе ОПС подлежат не только граждане РФ, но и иностранцы, осуществляющие трудовую деятельность в пределах страны. Процедура регистрации предполагает:

- Присвоение гражданину индивидуального номера (СНИЛС).

- Создание индивидуального л/с, на который впоследствии перечисляются средства, направленные на формирование ПО.

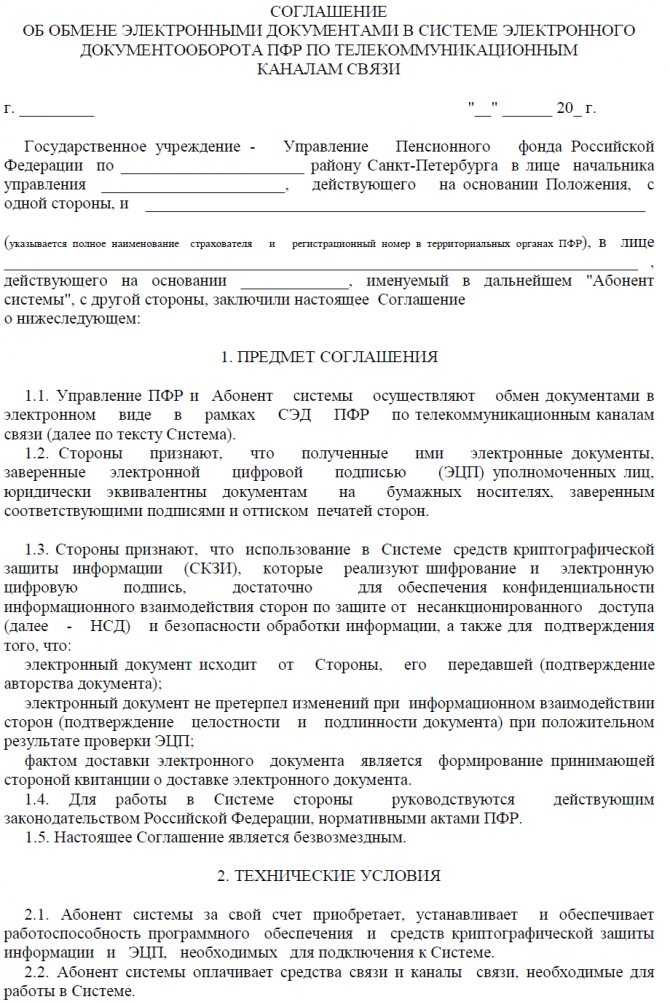

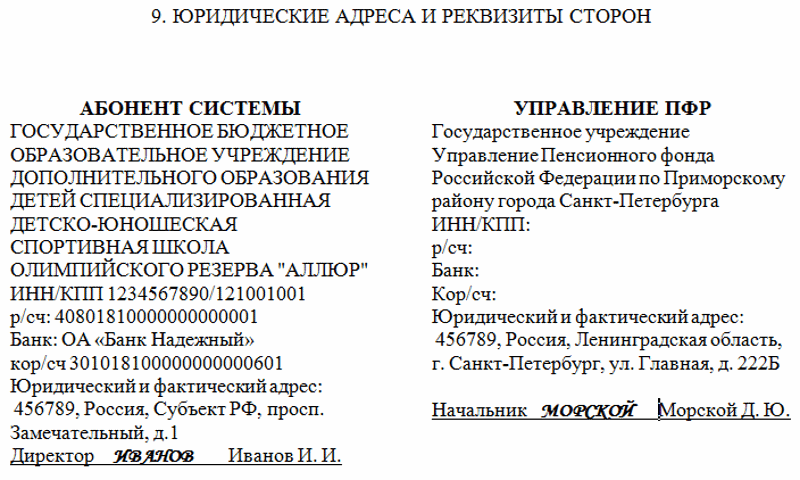

Бланк соглашения об электронном документообороте с ПФР 2020 года

В бланке договора ЭДО указывают полное наименование ТОПФР, должность руководителя (ответственного лица). Затем прописывают аналогичные данные по своей организации: полное наименование, должность и ФИО руководителя, указывают регистрационный номер, а также нормативный документ регламентирующий деятельность бюджетного учреждения (положение, устав, прочее).

В конце 3 раздела укажите наименование территориального отделения фонда. Затем переходите в 9 раздел, здесь пропишите реквизиты и юридические адреса сторон (вашего учреждения и ТОПФ).

Время рассмотрения обращения организации о подключении к ЭДО колеблется от двух недель до одного месяца. О принятом решении вас обязательно уведомят в письменном виде. Если организация планирует сменить оператора комплексных услуг в СЭД ПФР, то соглашение придется перезаключить. В любом случае порядок смены оператора услуг уточните у специалистов местного отделения фонда.

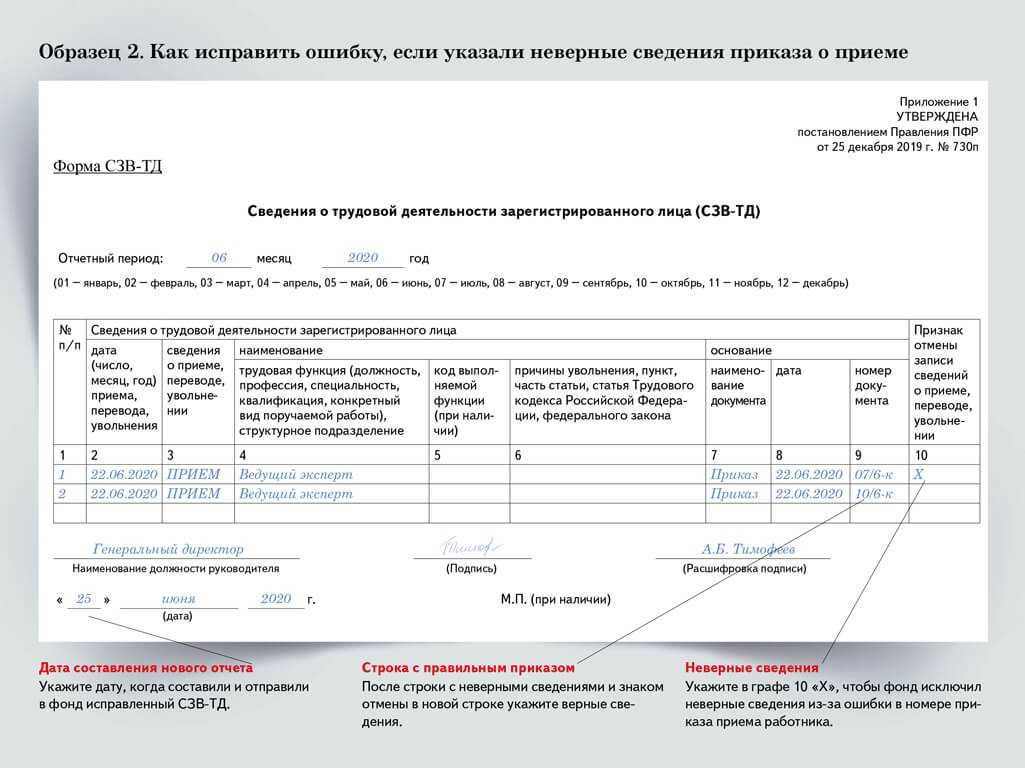

Чем грозят ошибки?

Сведения, содержащиеся в представленных страхователем документах, подготовленных с нарушением Инструкции о порядке ведения индивидуального (персонифицированного) учета и требований ПФР в части форм документов и правил их заполнения, в лицевые счета не вносятся (п. 34 Инструкции о порядке ведения индивидуального (персонифицированного) учета). Эти документы или их копии территориальный орган возвращает страхователю с указанием обнаруженных нарушений. Следовательно, ПФР имеет право отказать во внесении в лицевые счета только тех сведений, которые содержатся в неправильно оформленных документах.

Кроме этого, у ПФР есть право делать запросы дополнительных сведений, проводить проверки, а также сверки сведений о начисленных, уплаченных и поступивших страховых взносах с данными налоговых органов и органов федерального казначейства, в целях осуществления контроля за достоверностью сведений о трудовом (страховом) стаже за период до и после регистрации в системе обязательного пенсионного страхования и о заработной плате (доходе).

При обнаружении несоответствия между представленными индивидуальными сведениями о застрахованных лицах и результатами проверки территориальный орган уведомляет страхователя об имеющихся расхождениях и необходимости их устранения. Если страхователь в двухнедельный срок не устранит расхождения, территориальный орган принимает решение о корректировке сведений и уточнении лицевых счетов застрахованных лиц (пп. 35 и 36 Инструкции о порядке ведения индивидуального (персонифицированного) учета). Фактически это означает, что ПФР при обнаружении несоответствия сведений, содержащихся в надлежаще оформленных документах, представленных страхователем, сведениям, выявленным страховщиком в ходе сверок, не имеет права не вносить скорректированные сведения в лицевые счета (Порядок корректировки сведений индивидуального (персонифицированного) учета и уточнения индивидуальных лицевых счетов застрахованных лиц в части трудового (страхового) стажа, приобретенного до 1 января 2002 г., территориальными органами Пенсионного фонда РФ (утвержден постановлением Правления Пенсионного фонда РФ от 14.12.2005 № 246п)). Аналогичный вывод содержится в постановлении ФАС Дальневосточного округа от 31.10.2007 № Ф03-А04/07-2/3577, в котором суд указал следующее: «Из смысла приведенных норм следует, что индивидуальные сведения в установленных законом случаях могут быть скорректированы и, во всяком случае, не следует, что они могут быть не приняты органом Пенсионного фонда или возвращены страхователю».

При этом на практике страховщик все же иногда не принимает сведения, которые работодатель подает в органы ПФР.

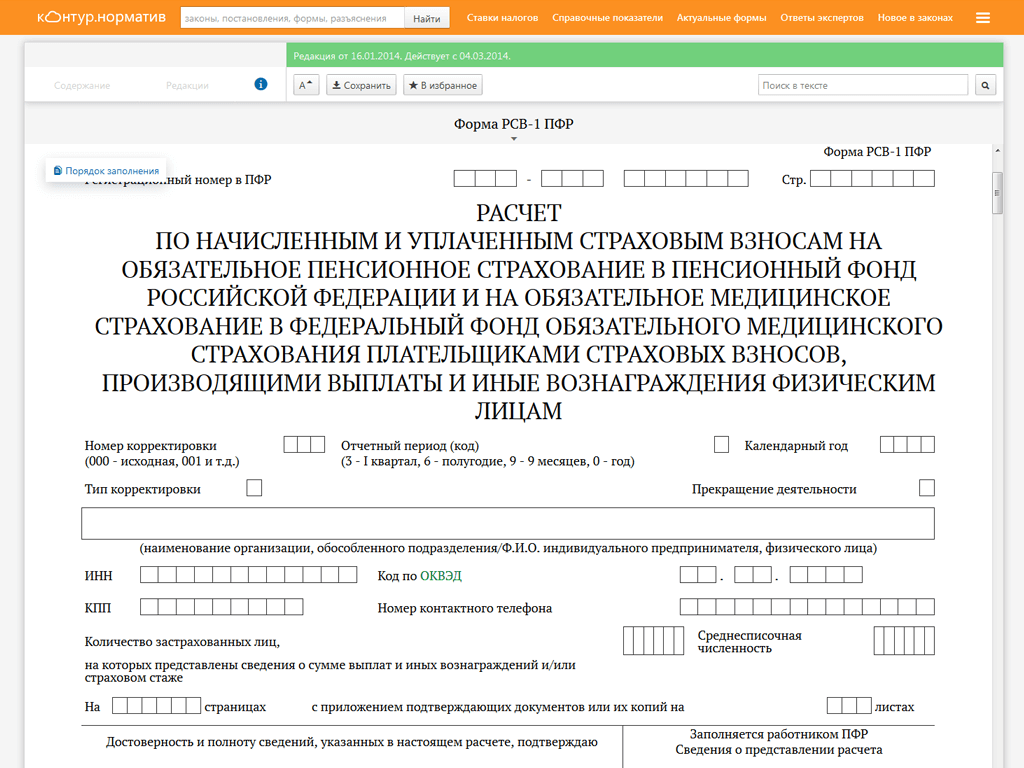

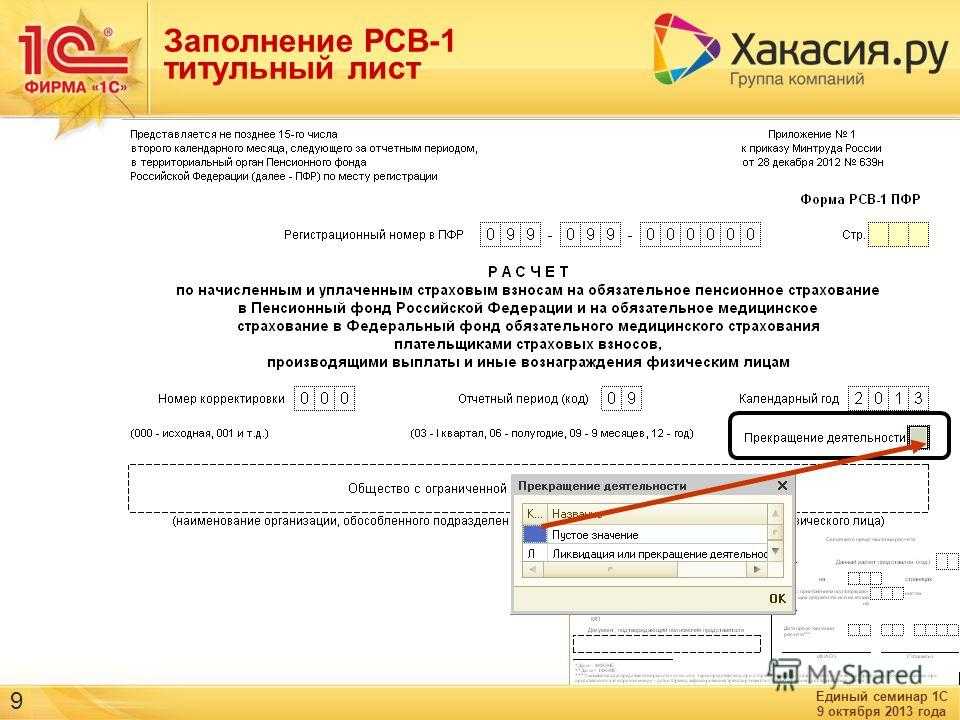

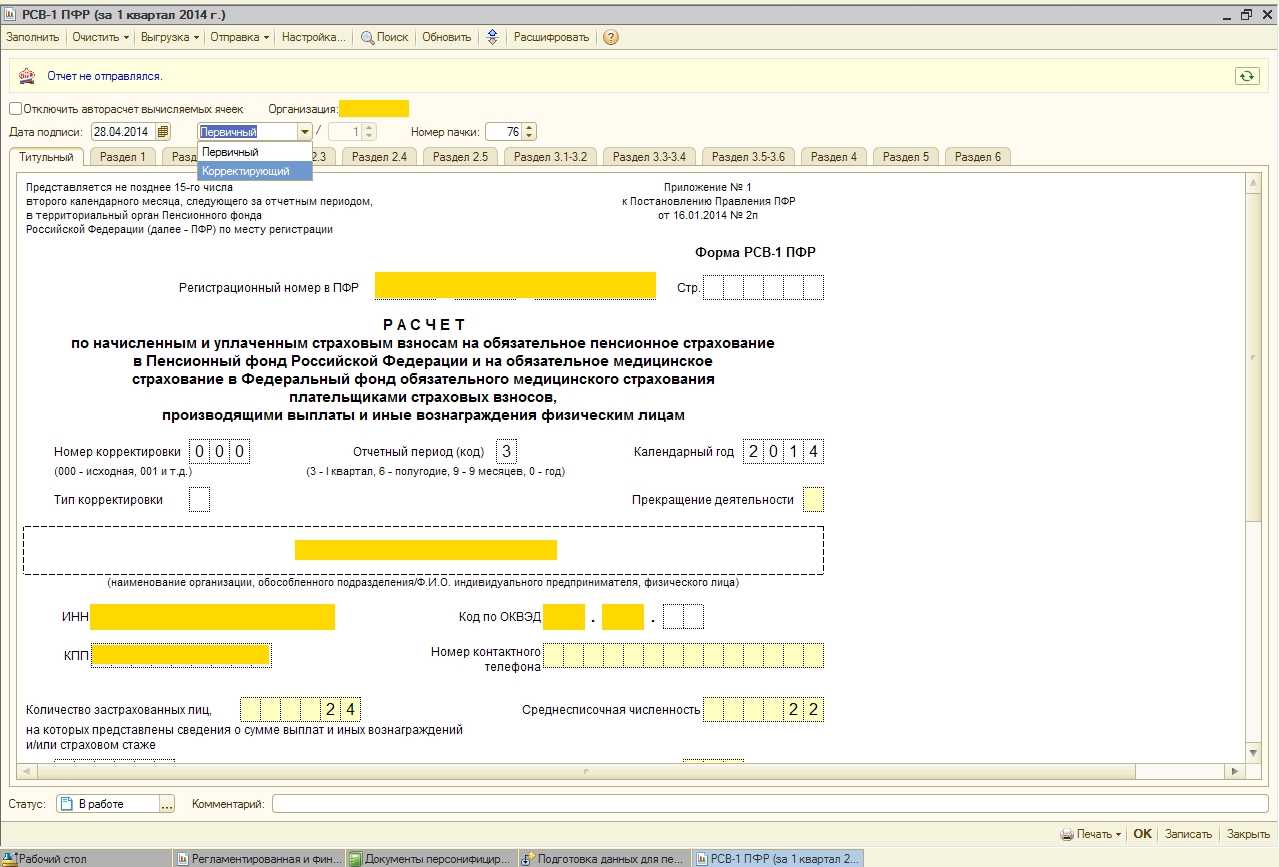

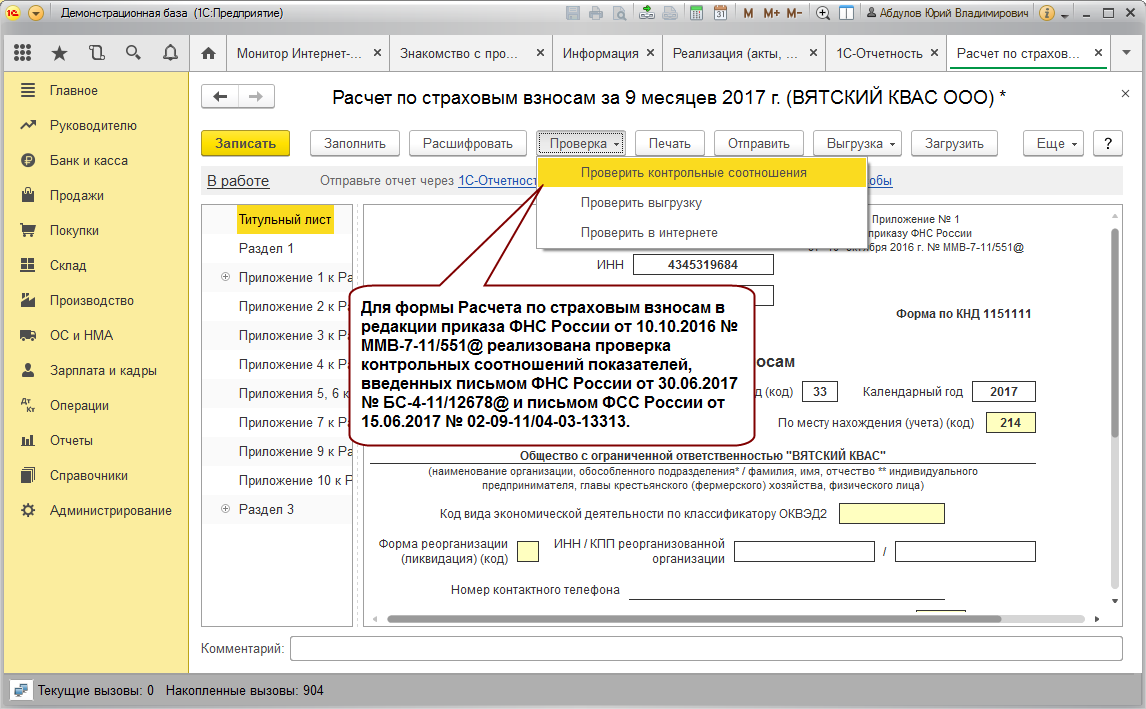

Чем грозят нарушения при сдаче РСВ-1

Несвоевременная сдача расчета РСВ-1 ПФР, а также искажение включенных в него сведений персонифицированного учета – это самостоятельные нарушения законодательства о страховых взносах, за каждое из которых для страхователей предусмотрены штрафы.

Если страхователь не сдал расчет в срок, штраф составит 5 процентов от суммы взносов к уплате за последние три месяца . Эту сумму (5%) придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи расчета. Но в любом случае общая сумма штрафа за весь период опоздания не может быть меньше 1000 руб. и больше 30 процентов от суммы взносов к уплате.

Об этом сказано в части 1 статьи 46 Закона от 24 июля 2009 г. № 212-ФЗ.

О том, что работодатель не сдал своевременно расчет, сотрудники территориальных подразделений Пенсионного фонда РФ могут узнать в ходе камеральной проверки. Этот факт будет зафиксирован в акте (ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ).

Если же страхователь не сдает расчеты вовсе, то будет назначена выездная проверка (п. 2.1 распоряжения Пенсионного фонда РФ от 3 февраля 2011 г. № 34р). При этом отсутствие расчетов за каждый из отчетных периодов является самостоятельным нарушением. Такой порядок предусмотрен пунктом 2.1 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р.

Санкции, которые предусмотрены за несвоевременное предоставление сведений персонифицированного учета статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ, начиная с отчетности за I квартал 2014 года не применяются. Поскольку теперь данные персонифицированного учета отражаются в разделе 6 формы РСВ-1 ПФР, взыскание штрафа по этой статье означало бы двойное наказание за одно и то же нарушение, что недопустимо. Привлечь страхователя к ответственности за несвоевременное предоставление сведений персонифицированного учета по статье 17 Закона от 1 апреля 1996 г. № 27-ФЗ Пенсионный фонд РФ может только в том случае, если эти данные подаются за периоды, истекшие до 2014 года.

Внимание: Начиная с 1 апреля 2016 года вводится новый вид персонифицированной отчетности – ежемесячные сведения о сотрудниках (СНИЛС, Ф. И. О. и ИНН)

Эти сведения нужно подавать дополнительно к расчетам по форме РСВ-1 ПФР. За нарушение сроков представления ежемесячной отчетности установлен штраф в размере 500 руб. в отношении каждого сотрудника, сведения о котором сданы несвоевременно или искажены. Такой порядок предусмотрен подпунктом «б» пункта 3 статьи 2 Закона от 29 декабря 2015 г. № 385-ФЗ.

А вот за включение в расчет РСВ-1 ПФР недостоверных или неполных сведений персонифицированного учета ответственность, предусмотренная статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ, применяется в полном объеме. Обнаружив такое нарушение, Пенсионный фонд в судебном порядке может взыскать со страхователя штраф в размере 5 процентов от суммы пенсионных взносов, начисленных к уплате. Базой для расчета штрафа являются взносы за три месяца , за который представлены недостоверные (неполные) сведения. При этом суды отмечают: размер штрафа нужно определять исходя из суммы взносов с доходов только тех сотрудников, в отношении которых допущены ошибки. Общая сумма страховых взносов, начисленных в целом по организации, не может быть базой для расчета штрафа. И еще. Прежде чем привлекать организацию к ответственности, отделение фонда должно провести камеральную проверку расчета и оформить ее результаты. Назначать штраф по данным форматно-логического контроля нельзя. Такие выводы содержатся, например, в определении ВАС РФ от 28 апреля 2014 г. № ВАС-4911/14, постановлениях Арбитражного суда Московского округа от 24 февраля 2015 г. № Ф05-702/2015, ФАС Западно-Сибирского округа от 11 февраля 2014 г. № А75-1595/2013.

Если же при подаче формы РСВ-1 ПФР страхователь допустит оба нарушения (представит расчет с опозданием и исказит в нем данные раздела 6, Пенсионный фонд сможет применить ответственность одновременно и по статье статье 46 Закона от 24 июля 2009 г. № 212-ФЗ, и по статье 17 Закона от 1 апреля 1996 г. № 27-ФЗ.

Такие разъяснения содержатся в письме Минтруда России от 4 апреля 2014 г. № 17-3/В-138.

Кроме штрафа, по статье 46 Закона от 24 июля 2009 г. № 212-ФЗ за несвоевременное представление РСВ-1 ПФР руководителя организации могут привлечь к административной ответственности (п. 1.3 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р). По заявлению территориального отделения Пенсионного фонда РФ суд может оштрафовать руководителя на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать.