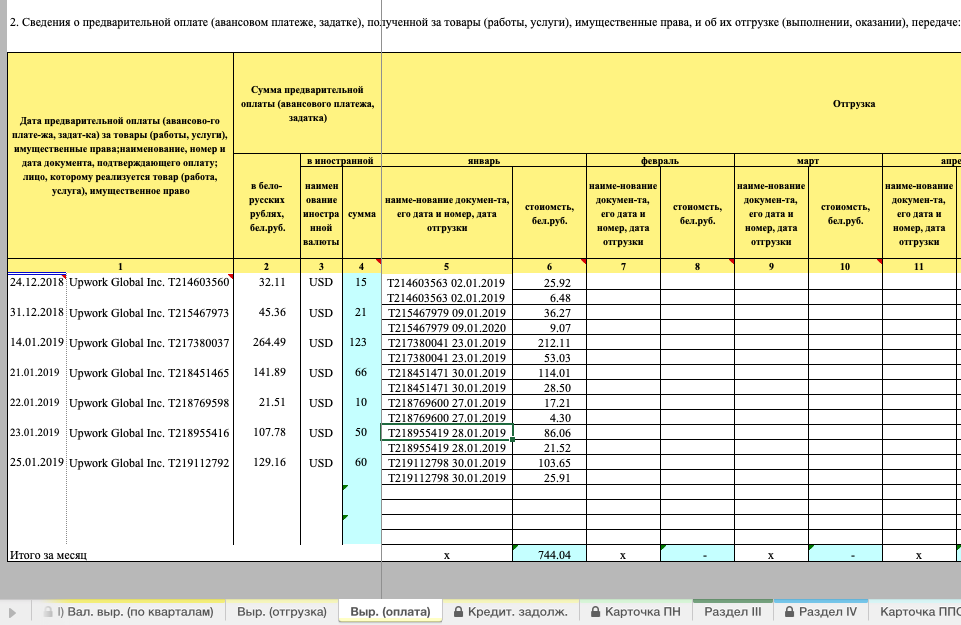

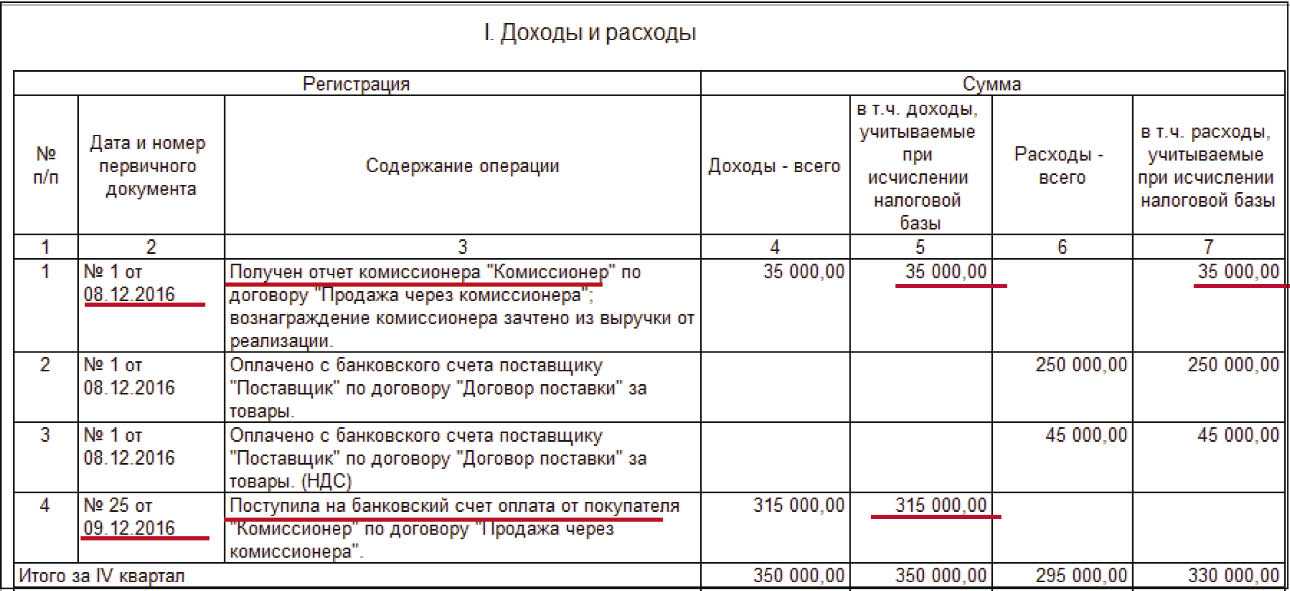

- Бухгалтерский учет договора комиссии

- Если комитент — «упрощенец»…

- Ответы на распространенные вопросы

- Комитент на ОСНО — комиссионер на УСН

- Применяемая система налогообложения

- Комиссионная оптовая торговля в 1С Бухгалтерии

- У принципала

- Учёт доходов в налоге УСН

- Ставка НДС

- Типовые бухгалтерские проводки у комиссионера

- Пример сделки с участием комиссионера в расчетах

- Пример сделки без участия комиссионера в расчетах

- Азы

Бухгалтерский учет договора комиссии

Договор комиссии – это сделка, в рамках которой комиссионер обязуется заключить соглашения с третьими лицами от своего имени, но в интересах и за счет комитента.

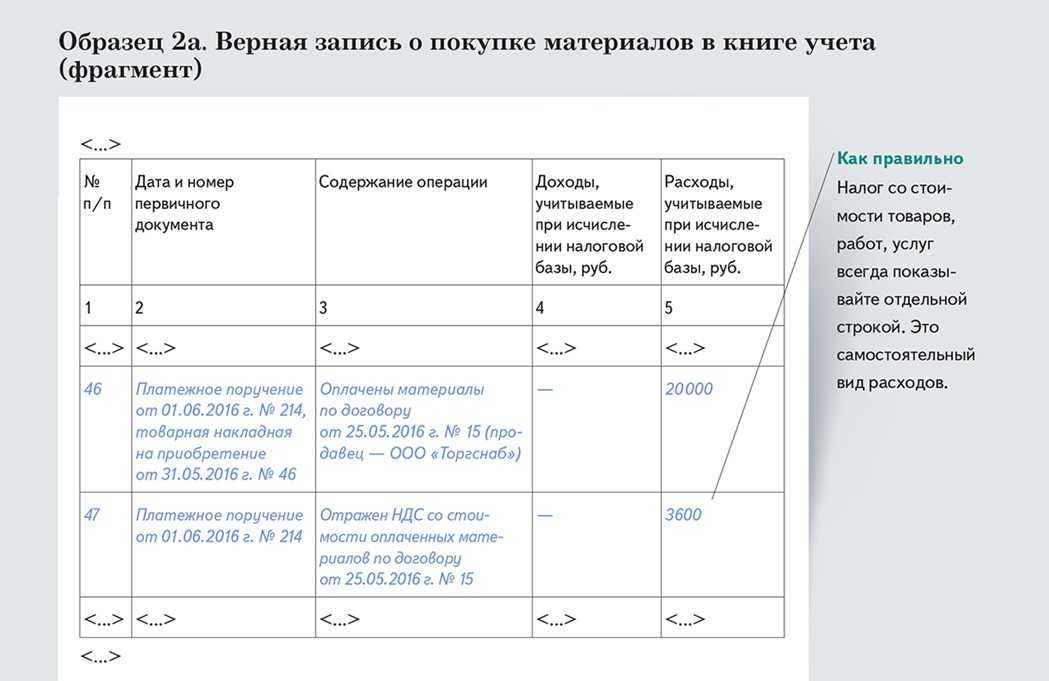

Важно: товары, поступившие посреднику от комитента, остаются собственностью последнего. В бухучете комиссионера отражается только выручка от реализации посреднических услуг – комиссионное вознаграждение

Учет обычно ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому можно выделить различные субсчета. Поскольку приобретаемые комиссионером товары по поручению комитента ему не принадлежат, то они отражаются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение»

В бухучете комиссионера отражается только выручка от реализации посреднических услуг – комиссионное вознаграждение. Учет обычно ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому можно выделить различные субсчета. Поскольку приобретаемые комиссионером товары по поручению комитента ему не принадлежат, то они отражаются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Кроме этого, если комитент передает комиссионеру товары для последующей продажи, то при учете реализации по договору комиссии они учитываются на счете 004 «Товары, принятые на комиссию».

Рекомендуем прочесть: В каких страховых компаниях самые дешевые тарифы по осаго

Вознаграждение комиссионера отражают на счете 62 «Расчеты с покупателями и заказчиками».

Если комитент — «упрощенец»…

В ситуации, когда участники посреднического договора используют разные системы налогообложения, часто возникает много сложных вопросов. Как исчислять налоги, если комиссионер — «упрощенец», а комитент применяет общую систему налогообложения{q} Что является доходом комиссионера{q} Как правильно оформить учетные документы{q}

Если организация, применяющая УСН, по условиям договора комиссии является комитентом, у нее возникает еще больше проблем, чем у «упрощенца»-комиссионера. При этом основные трудности связаны с особенностями признания доходов и расходов при УСН.

https://www.youtube.com/watch{q}v=ytdevru

Система налогообложения в виде единого налога на вмененный доход может применяться только в отношении отдельных видов предпринимательской деятельности, которые перечислены в Налоговом кодексе. В частности, в розничной торговле. Поэтому на практике возник спор: как расценивать торговлю по договору комиссии в случае, если она осуществляется в розницу{q} Как отдельный вид деятельности — посреднические услуги или как розничную торговлю товарами{q}

Однако есть и другая точка зрения. Представители МНС России считают, что организации-комиссионеры, фактически осуществляющие продажу товаров в розницу, могут быть переведены на уплату ЕНВД в порядке, установленном для налогоплательщиков, занимающихся розничной торговлей. В обоснование своей позиции они приводят следующие доводы.

Согласно положениям ст.346.27 НК РФ розничной торговлей для целей ЕНВД является торговля товарами и оказание услуг покупателям за наличный расчет, а также с использованием платежных карт. Данное определение позволяет утверждать, что действующее налоговое законодательство не дифференцирует для целей перехода на уплату ЕНВД торговлю товарами комитента и торговлю собственными товарами налогоплательщика, так как основным критерием для перехода на уплату ЕНВД является форма расчета с покупателями.

К тому же комитент делегирует свои полномочия по реализации товара комиссионеру, а фактически осуществляет торговлю комиссионер. Поэтому налогообложение организации, которая перешла на уплату ЕНВД и реализует не только собственные товары, но и товары комитента, осуществляется в соответствии с гл.26.3 НК РФ.

Если налогоплательщики не согласны с последней точкой зрения, им придется отстаивать свою позицию в суде. Следует отметить, что у судебных органов нет единого мнения по данному вопросу. В практике федеральных судов принимались решения, как разрешающие налогоплательщикам, осуществляющим розничную торговлю комиссионными товарами, применять общий режим налогообложения, так и обязывающие их уплачивать ЕНВД.

Е.В.Контонистова

«Что делать Консалт»

Ответы на распространенные вопросы

Вопрос №1. Какой день принимать за дату исполнения посреднических услуг комиссионером?

Днем учета услуг посредника считается дата одобрения нанимателем отчета комиссионера. Тогда же гонорар за его работу учитывается в базе обложения НДС.

Вопрос №2. Все ли убытки комиссионера, которые он понес, исполняя обязательства по комиссионному договору, могут быть возмещены комитентом?

Не возмещаются затраты организации-посредника на обеспечение хранения товаров, переданных ему комитентом для дальнейшей реализации. Однако, если этот пункт был заранее оговорен в комиссионном соглашении, то и эта статья расходов будет оплачена.

Вопрос №3. Как вычислить базу для обложения НДС, уплачиваемого комиссионером?

Базой для обложения НДС в данном случае будет разница между суммой денежных средств, переданных комиссионеру от комитента в качестве вознаграждения за оказание посреднических услуг в рамках комиссионного договора, и понесенными комиссионером расходами в рамках исполнения обязательств по этому договору.

Комитент на ОСНО — комиссионер на УСН

В этой ситуации непонятно, как выписывать документы покупателю, если комитент товара платит НДС, а комиссионер — нет.

Хотя комиссионер действует от своего имени, но продает имущество комитента. Поэтому, независимо от того, платит комиссионер НДС или нет, покупателю выставляет счет-фактуру от своего имени с учетом НДС. Главное условие для выставления счета-фактуры — комитент должен быть плательщиком НДС. Об этом говорится в п. 3 ст. 168, ст. 169 НК РФ. Нужно прописать в договоре комиссии, что комиссионер выставляет счет-фактуру с учетом НДС, поскольку комитент работает на ОСНО и платит НДС в бюджет.

НДС, начисленный комитентом, комиссионер «передает» покупателю для последующего вычета.

Посредники-«упрощенцы» не ведут книгу покупок и книгу продаж, но должны вести журнал учета полученных и выставленных счетов-фактур.

Пример. Оптовая компании «Примула-Москва» по производству автокосметики и автохимии реализует товары через посредников по договору комиссии. В сам договор включено вознаграждение комиссионеру. «Примула-Москва» работает на ОСНО, а посредники — на УСН.

В октябре 2019 года «Примула-Москва» отгрузила посреднику автокосметики на 120 000 рублей, в том числе НДС 20 000 рублей. В ноябре 2019 года посредник продал товар и выписал покупателю счет-фактуру на 120 000 рублей, где указал НДС — 20 000 рублей.

Действия посредника:

- составляет счет-фактуру в двух экземплярах. Один передает покупателю, другой — оставляет у себя и фиксирует в журнале учета выставленных счетов-фактур. В книге продаж счет-фактуру не регистрирует;

- регистрирует счет-фактуру, полученную от хозяина товара, в журнале учета счетов-фактур и не оформляет книгу покупок.

Счет-фактуру можно предоставить в бумажном варианте или в электронном формате.

При розничной торговле комиссионер пробивает покупателю кассовый чек, в котором есть отдельная строка с НДС. Это заменяет счет-фактуру.

Теперь рассмотрим, как быть со счетом-фактурой, когда комитент использует упрощенку, а комиссионер — ОСНО.

Хотите улучшить процесс торговли? Ведем учёт и контролируем остатки за вас.

от 1666 рублей в месяц

Оставить заявку

Применяемая система налогообложения

В Законе N 54-ФЗ не указано, чья система налогообложения указывается в кассовом чеке — комиссионера или комитента. Однако исходя из текста Приказа можно прийти к выводу, что в кассовом чеке, который покупателю выдает комиссионер (пользователь ККТ) при расчете за реализованный товар комитента, указывается система налогообложения комиссионера.

Так, в п. 7 Примечаний к таблице 7 указано, что реквизит «системы налогообложения» должен содержать сведения о системах налогообложения, которые могут применяться пользователем при применении регистрируемого экземпляра ККТ, в соответствии правилами, указанными в таблице 9.

В кассовом чеке, БСО, кассовом чеке коррекции и БСО коррекции может быть указана только одна из применяемых пользователем систем налогообложения (таблица 5).

Под пользователем для целей Закона N 54-ФЗ понимается организация или индивидуальный предприниматель, применяющие ККТ при осуществлении расчетов (ст. 1.1 Закона N 54-ФЗ). В рассматриваемой ситуации пользователем признается комиссионер.

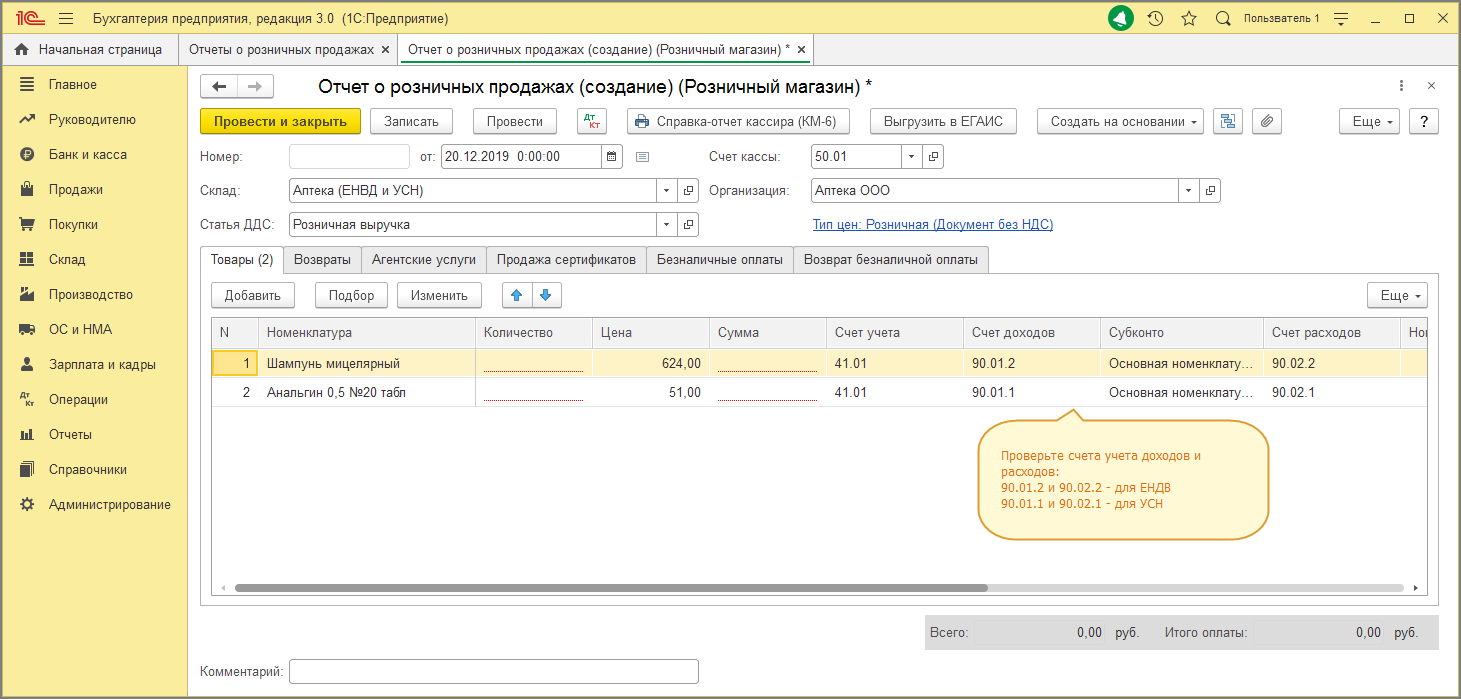

Комиссионная оптовая торговля в 1С Бухгалтерии

Наиболее просто с точки зрения отражения в 1С случай торговли оптом (вспомнте определение оптовой торговли!). Допустим, мы получили от другой фирмы товар для продажи по договору комиссии. В таком случае мы должны оприходовать его. Стоит при этом помнить о следующем:

- Товары нужно оприходовать на забалансовый счет, поскольку это не ваша собственность (товар не куплен, он просто лежит у вас на складе);

- При проведении документа оприходования у вас не возникает никакой задолженности перед комитентом («поставщиком»);

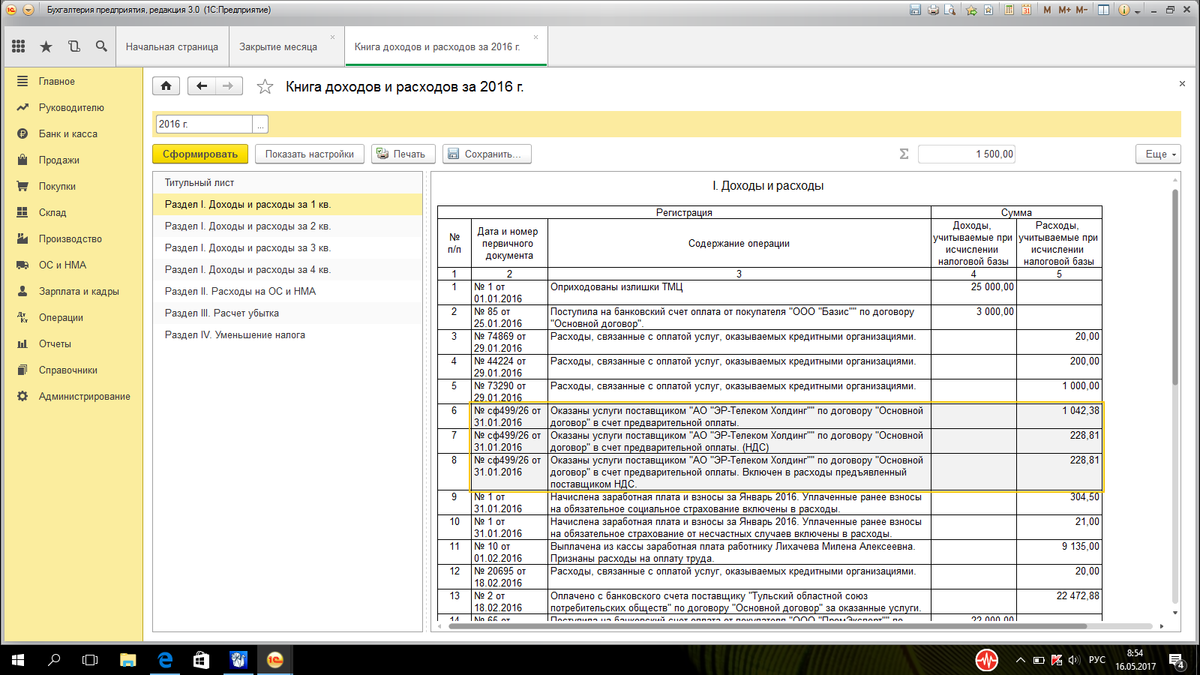

В 1С Бухгалтерии восьмой версии для отражения поступления товара, принимаемого на комиссию, вам следует воспользоваться документом «Поступление: товары, услуги, комиссия». Пример приведён ниже:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Для более удобного учёта и автоматической простановки счетов в документе, заносите все принимаемые на комиссию товары в папку “Товары на комиссии ” справочника Номенклатура. Если у вас такой папки нет, то её нужно создать и настроить счета учёта. Про настройку групп можно прочитать .

Итак, товар вы приняли. Теперь нужно его продать. Операции продажи я показывать не буду, поскольку они ничем не отличаются от обычной реализации собственного товара (и сама продажа, и приём оплаты); правила учёта авансов от покупателя также сохраняются.

Стоит помнить:

Если вы сначала получили аванс от покупателя, а реализацию провели потом, то в этом случае отчётов комитенту будет два: первый — по поводу полученного аванса, а второй — после реализации.

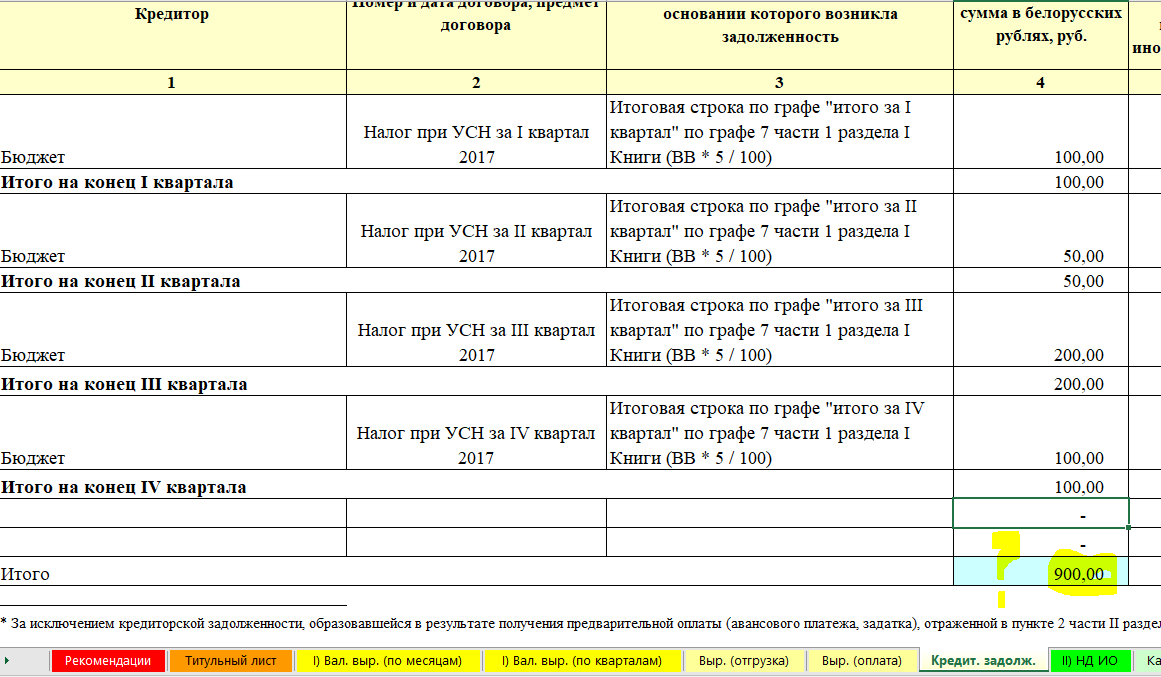

Также стоит всегда помнить, что ваша задолженность перед комитентом по договору комиссии возникает именно при проведении документов реализации товара. Вы можете проверить это, сформировав оборотно-сальдовую ведомость по счёту 76.09 сразу после продажи комиссионного товара.

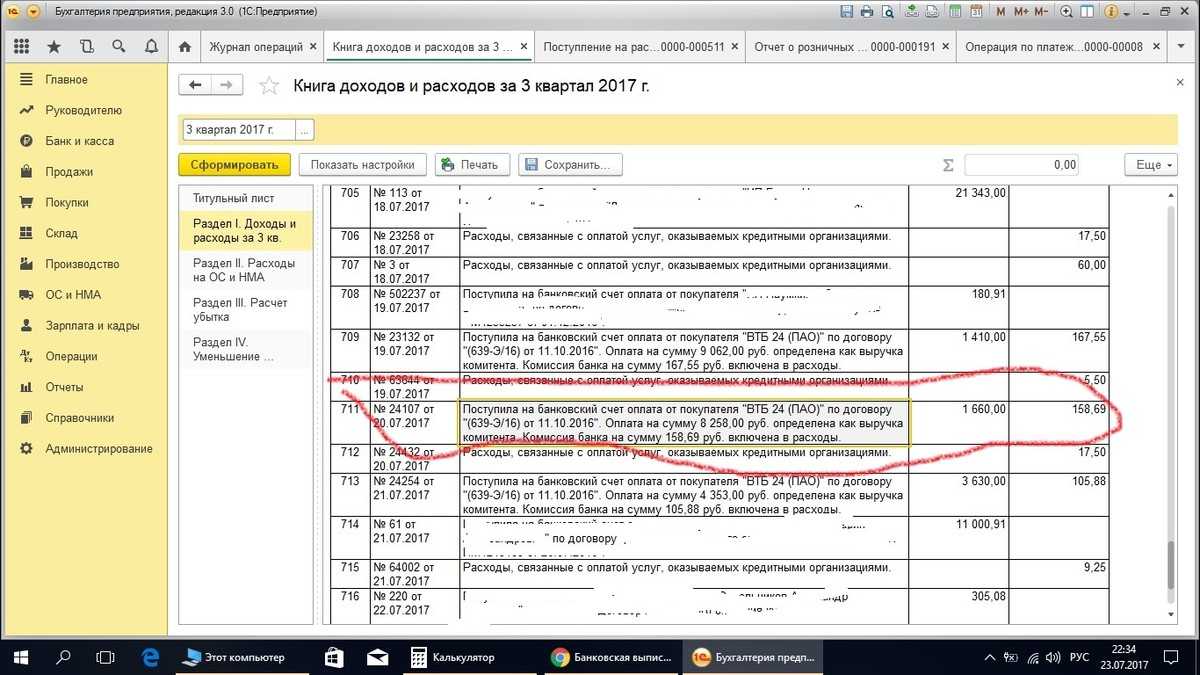

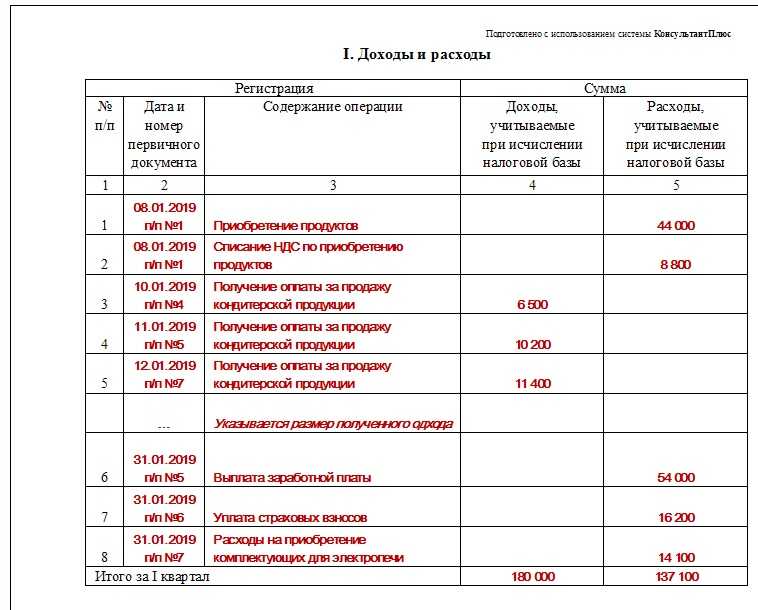

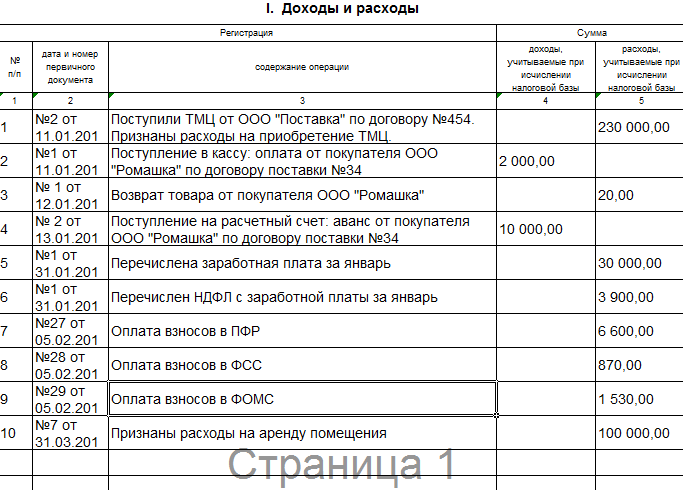

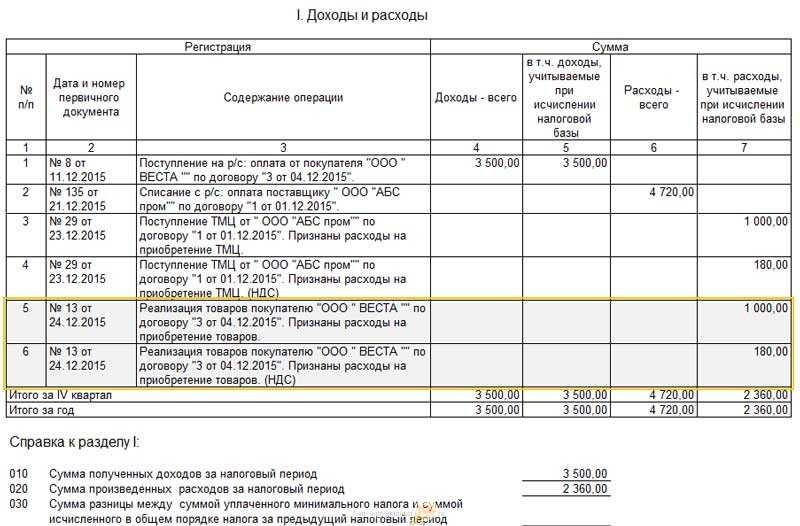

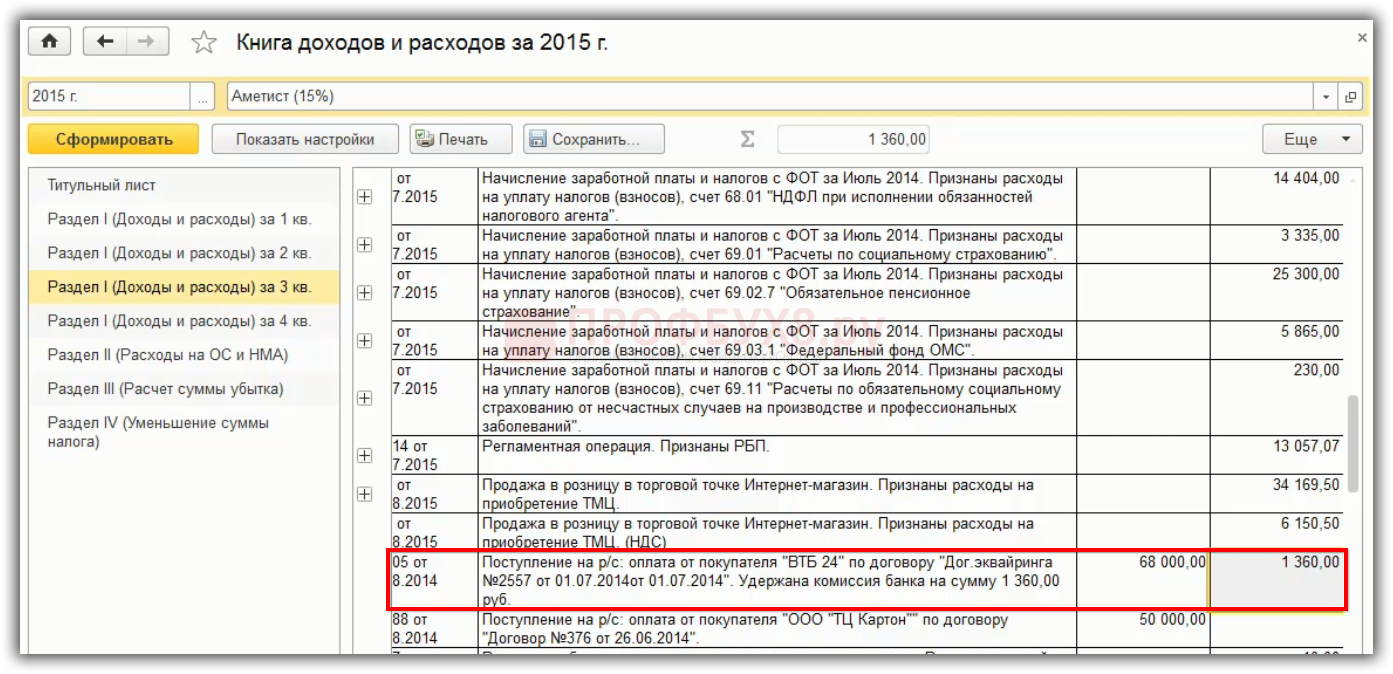

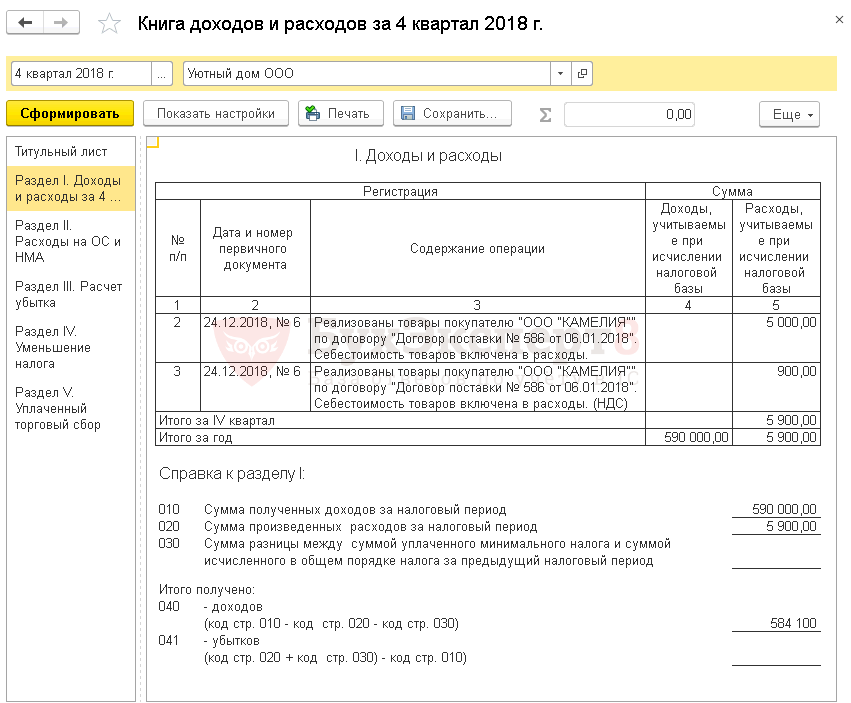

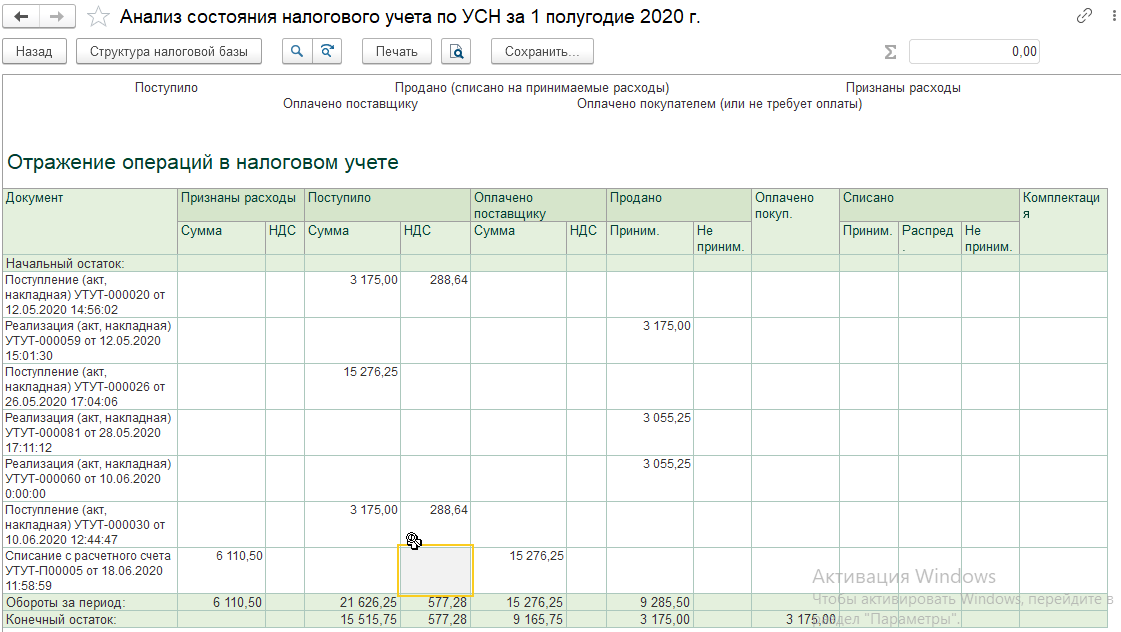

Возвращаясь к вопросу о доходах, обращаю ещё раз ваше внимание на то, что при реализации товара комитента полученная выручка не попадает в книгу доходов и расходов. Сформируйте КУДиР за нужный период после ввода документов реализации: вы НЕ должны видеть там никаких(!) доходов

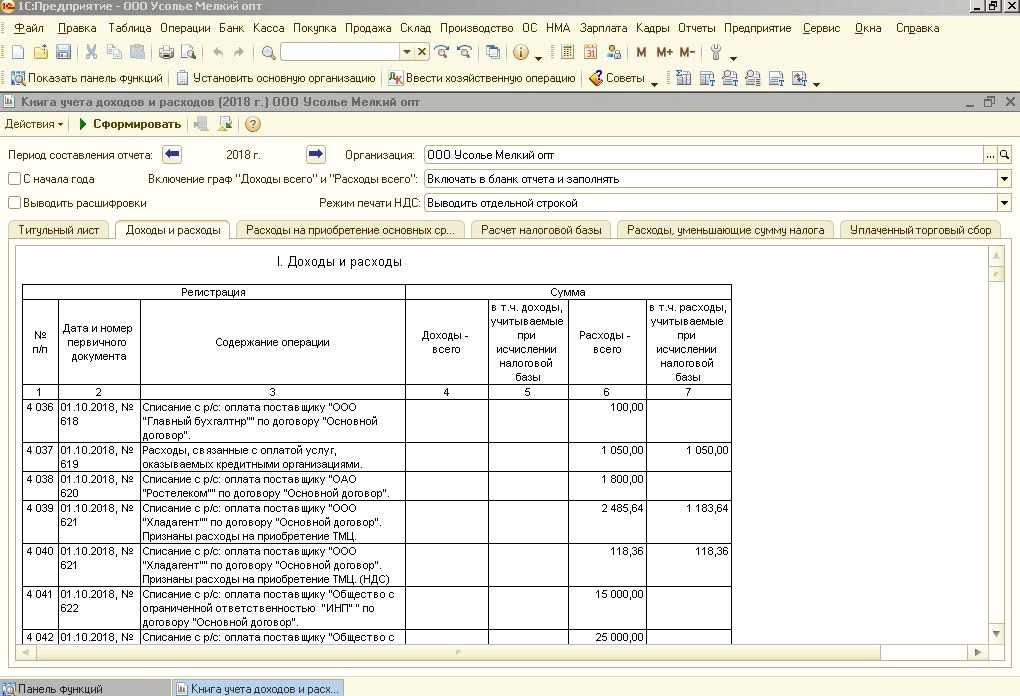

После продажи товара вам необходимо составить Отчёт комитенту. Документ этот находится в 1С в разделе «Покупки», а не «Продажи», где его часто ищут (логика построения меню не нарушена: вы комиссионер, поэтому получаете товар и делает отчёт его владельцу — комитенту).

В отчете комитенту следует заполнить все поля правильно, иначе проводки вы получите неверные. Вот часть документа:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Посмотрите на рисунок, приведённый выше: там заполнены все четыре вкладки. Скриншоты заполнения всех вкладок я показывать не буду, посмотрите только результирующие проводки Отчёта комитенту:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Если вы удержали комиссионное вознаграждение в этом документе, то вы остаётесь должны комитенту сумму, уменьшенную на размер комиссии. Всё, что осталось сделать, это перечислить остаток комитенту через банк или кассу. По окончании проведения этой цепочки документов у вас должно получиться следующее:

- Вы ничего не должны комитенту (проверьте по ОСВ 76.09);

- У вас есть доход, отражённый в КУДиР автоматически;

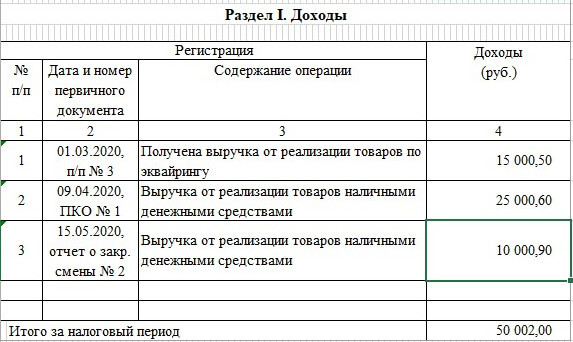

Вот какая картина должна быть в книге учёта доходов:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Если у вас в книгу доходом почему-то попадает вся сумма реализованного комиссионного товара, то ищите ошибку!

У принципала

Согласно п. 1 ст. 996 ГК РФ вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Следовательно, поступление денежных средств на расчетный счет или в кассу агента от покупателей в оплату проданного по поручению принципала товара, являющегося его собственностью, должно учитываться в качестве выручки от реализации данных товаров у принципала (Письмо Минфина России от 20.08.2007 N 03-11-04/2/204).

Доходом принципала является вся сумма выручки от реализации товаров, поступающая на счет агента. Статьей 251 НК РФ не предусмотрено уменьшение доходов принципалов на сумму вознаграждений, уплачиваемых ими агентам. Поэтому доходы принципалов, применяющих упрощенную систему налогообложения, не должны уменьшаться на сумму агентского вознаграждения, удерживаемого агентом из выручки от реализации, поступающей на его расчетный счет, при ее перечислении принципалу.

Предлагаем ознакомиться: Может ип заключить договор субаренды с ано

При этом агентское вознаграждение, уплачиваемое принципалом агенту или удерживаемое агентом самостоятельно из сумм, поступающих к нему на основании агентского договора, относится к расходам принципала на основании пп. 24 п. 1 ст. 346.16 НК РФ.

Шаблон отчёта агента

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН. Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

- Вы удерживаете вознаграждение из полученных от клиента денег. Его размер определён агентским договором. Учитывайте вознаграждение в налоге УСН в день получения оплаты от клиента.

- Принципал перечисляет вознаграждение отдельно: заранее или по итогам продаж. Учитывайте его в налоге УСН в день получения денег от принципала.

- Вы удерживаете вознаграждение из полученных от клиента денег, но его размер не зафиксирован в договоре и определяется в отчёте агента. Это самый невыгодный и сложный для учёта способ. При получении оплаты от клиента нужно учесть в доходах УСН всю сумму. Когда принципал утвердит ваше вознаграждение в отчёте агента, откорректируйте доходы. Например, вы получили от покупателя 50 000 рублей, но не знаете размер вашего вознаграждения. В этот день нужно учесть всю сумму в доходах УСН. Потом вы договариваетесь с принципалом, что ваше вознаграждение составляет 5 000 рублей, и подписываете отчёт агента. В этот день внесите в КУДиР корректирующую запись: доход 45 000 рублей со знаком «минус».

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Ставка НДС

По смыслу положений п. 1 ст. 4.7 Закона N 54-ФЗ ставка и сумма НДС, указываемая в кассовом чеке, относится именно к продаваемому товару (предмету расчета). Таким образом, кассовый чек должен содержать указание на ставку и сумму НДС, относящуюся к товару (работе, услуге), за который производится расчет.

При продаже комиссионных товаров переход права собственности происходит непосредственно от комитента к покупателю (п. 1 ст. 996 ГК РФ). Соответственно, объект обложения НДС при реализации комиссионных товаров (п. 1 ст. 39, п. 1 ст. 146 НК РФ) возникает у комитента, являющегося налогоплательщиком НДС, а не у комиссионера.

Следовательно, при реализации товаров комитента, осуществляемой комиссионером, применяющим УСН, обязанность по исчислению и уплате НДС у последнего не возникает.

В рассматриваемой ситуации комитент, применяющий общую систему налогообложения (ОСН), признается плательщиком НДС в отношении реализуемых комиссионером, применяющим УСН, товаров (п. 2 ст. 346.11 НК РФ). Соответственно, в данном случае покупателям предъявляется сумма НДС к оплате (п.п. 1, 4, 6 ст. 168 НК РФ). В связи с этим необходимо указывать в кассовом чеке, выдаваемом при расчете за комиссионный товар, ставку и сумму НДС в отношении этого товара, принадлежащего комитенту.

При этом при реализации товаров комитента, облагаемых НДС, и выставлении покупателям соответствующих счетов-фактур у комиссионера не возникает обязанности по уплате выделенного в таких счетах-фактурах НДС и по представлению в налоговый орган декларации по НДС (письмо Минфина России от 27.06.2016 N 03-07-11/37290). Полагаем, то же самое можно сказать и в отношении кассовых чеков, в которых сумма НДС выделена отдельной строкой.

К сведению:

Приказом предусмотрен также реквизит «признак предмета расчета», который зависит от вида предмета расчета — товар, работа, услуга и т.п. Значения реквизита «признак предмета расчета» и перечень оснований для присвоения соответствующих значений реквизиту, а также формат данных этого реквизита фискального документа в печатной форме указаны в таблице 29 (п. 34 Приложения 2).

В случае осуществления расчета с комитентом за оказанные услуги по договору комиссии (получения вознаграждения) с применением ККТ в реквизите «признак предмета расчета» комиссионер указывает «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ».

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Налогообложение комиссионера, реализующего товары комитента.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

20 октября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Учитывая, что выдача комиссионером денежных средств комитенту за реализованный товар не является приемом (возвратом) денежных средств за реализуемые товары (работы, услуги), ККТ при такой выдаче не применяется (письмо Минфина России от 26.04.2017 N 03-01-15/25252).

*(2) Кассовый чек (БСО) может содержать реквизиты «признак агента», если ранее в отчете о регистрации и (или) в текущем отчете о перерегистрации был указан реквизит «признак агента», имеющий значение, идентичное значению реквизита «признак агента» кассового чека (п. 18 Примечаний к таблице 19).

В отчете о регистрации и (или) в текущем отчете о перерегистрации указание реквизита «признак агента» означает, что пользователь может осуществлять расчеты, являясь соответствующим агентом (п. 1 Примечаний к таблице 10).

*(3) Примеры формирования кассовых чеков при различных ситуациях, а также чека коррекции приведены в Методических рекомендациях по описанию формирования кассовых чеков, размещенных на сайте ФНС России в разделе «Форум по новому порядку применения контрольно-кассовой техники».

С текстом проекта Методических рекомендаций, описывающего кассовый чек в случае продажи комиссионером собственных товаров и товаров комитента, можно ознакомиться на сайте https://forum.nalog.ru/index.php?showtopic=787156.

Отметим, что на указанном официальном форуме размещена справочная информация о новом порядке применения ККТ, в частности, о моделях и экземплярах ККТ, соответствующей требованиям нового регулирования, сведения о выданных разрешениях на обработку фискальных данных, ответы на часто задаваемые вопросы и иные информационные материалы.

Типовые бухгалтерские проводки у комиссионера

Комиссионер действует по наставлению комитента и расплачивается его деньгами, поэтому основные бух. проводки отражаются именно у нанимателя. Посредник же по сути занимается реализацией своей услуги и получает за нее оплату.

При внесениях записи о получении прибыли за оказание посреднических услуг в бух. регистры денежные поступления от прочих организаций и физлиц не признаются доходами комиссионера по комиссионным соглашениям в пользу комитента.

Расходы комиссионера в ходе работы на комитента возмещаются нанимателем, среди них могут значиться выплаты сотрудникам, аренда помещений и т.п. Различные затраты не фиксируются несколькими бухгалтерскими проводками, а общей суммой записываются в пункт затрат на реализацию имущества, повышая ее себестоимость.

Имущество комиссионера, принадлежащее ему на праве собственности, учитывается в бухгалтерских регистрах отдельно от имущества сторонних организаций, оприходованного только на время сотрудничества, как имущество комитента.

| Операция | ДЕБЕТ | КРЕДИТ |

| Учет имущества комитента | 004 «Товары, принятые на комиссию» | 004 «Товары, доставленные заказчику» |

| Учет имущества, купленного для нанимателя | 002 «Товарно-материальные ценности, принятые на ответственное хранение» | — |

| Внесение записи о вознаграждении за посредничество | 76 с/сч «Расчеты с комитентом» | 90 «Продажи» с/сч 90-1 «Выручка» |

| Получение оплаты от закупщика, купившего товары комитента | 51 | 76 с/сч «Расчеты с покупателями» |

| Указание задолженности перед комитентом | 76 с/сч «Расчеты с покупателями» | 76 с/сч «Расчеты с комитентом» |

| Отправка выручки комитенту | 76 с/сч «Расчеты с комитентом» | 51 |

| Отражение затрат посредника | 90 «Продажи» с/сч 90-2 «Себестоимость продаж» | 44 «Расходы на продажу» |

| Учет прибыли компании комиссионера | 90 «Продажи» с/сч 90-9 «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» |

Пример сделки с участием комиссионера в расчетах

ЗАО «Компания» доверило ООО «Посредник» имущество для перепродажи. В комиссионном соглашении сказано, что вырученные от продажи деньги должны составить 360 т. руб (в т.ч. НДС — 60 тысяч рублей). Себестоимость имущества — 180 тысяч рублей. ООО «Посредник» получит гонорар за посредничество 36 т. руб (в т.ч. НДС 6 тысяч руб).

ООО «Посредник» выполнило работу, реализовав имущество нанимателя. Расходы в рамках договора составили 9 тысяч рублей. Договором предусмотрено удержание комиссионером своего гонорара из вырученных за товары комитента средств.

Бухгалтерские проводки ООО «Посредник»:

| ДЕБЕТ | КРЕДИТ | Сумма (руб) | Суть операции |

| 004 | — | 360000 | Принято имущество ЗАО «Компания» |

| — | 004 | 360000 | Имущество отдано заказчику |

| 76 суб. «Расчеты с покупателями» | 76 суб. «Расчеты с комитентом» | 360000 | Учтены долг заказчика по оплате товаров и долг комиссионера перед нанимателем |

| 44 | 02(70,69…) | 6000 | Расходы по договору комиссии |

| 51 | 76 суб. «Расчеты с покупателями» | 360000 | Поступление денег от заказчика на р/с ООО «Посредник» |

| 76 суб. «Расчеты с комитентом» | 90-1 | 36000 | Получено вознаграждение за услуги посредника |

| 90-2 | 44 | 9000 | Списание расходов комиссионера |

| 90-3 | 68 суб. «Расчеты по НДС» | 6000 | НДС с вознаграждения |

| 76 суб. «Расчеты с комитентом» | 51 | 324000 (360000 — 36000) | Выручка, отправленная комитенту, с которой был удержан платеж за работу посредника |

| 90-9 | 99 | 21000 (36000 — 6000 — 9000) | Рассчитана прибыль ООО «Посредник» |

Пример сделки без участия комиссионера в расчетах

Возьмем условия из предыдущего примера. Только теперь ООО «Посредник» не будет участвовать в расчетах. Бухгалтер ООО «Посредник» зафиксирует сделку проводками:

| ДЕБЕТ | КРЕДИТ | сумма (руб) | Суть операции |

| 004 | — | 360000 | Оприходовано имущество комитента, принятое в рамках сотрудничества |

| — | 004 | 360000 | Доставлены товары закупщику |

| 44 | 02(70,69…) | 9000 | Отражение расходов комиссионера |

| 76 суб. «Расчеты с комитентом» | 90-1 | 36000 | Отражение полученного гонорара |

| 90-3 | 68 суб. «Расчеты по НДС» | 6000 | НДС с гонорара |

| 90-2 | 44 | 9000 | Списание расходов ООО «Посредник» |

| 51 | 76 суб. «Расчеты с комитентом» | 36000 | Перечислено вознаграждение от ООО «Компания» |

| 90-9 | 99 | 21000 (36000 — 6000 — 9000) | Прибыль ООО «Посредник» |

| Договор купли-продажи с закупщиком товаров заключается комиссионером, но деньги за эти товары идут напрямую комитенту, т.е. у ООО «Посредник» отсутствует возможность следить за тем, поступили деньги за купленное имущество, или нет. И если денег не поступало, то комитент (ООО «Компания») не имеет права предъявить претензий к заказчику, ведь между ними нет прямого договора. Поэтому есть еще несколько проводок, сделанных с целью получения комиссионером контроля над оплатой товаров. | |||

| 62 | 76 | 360000 | Отражение долга заказчика перед ООО «Компания» |

| 76 | 62 | 360000 | Отражение погашения долга заказчика перед ООО «Компания» |

Азы

Итак, сначала разберемся в терминах.

Комитент — предприниматель, собственник товаров, который отдает их комиссионеру на реализацию.

Комиссионер — посредник, который принимает товары на реализацию от комитента.

В момент принятия комиссионером товаров на реализацию собственником товара остается комитент. Право собственности на товар от комитента перейдет сразу в адрес покупателя, который приобрел этот товар у комиссионера по договору купли-продажи. Если комиссионером товар не был продан, то он возвращается обратно комитенту.

Комиссионное вознаграждение— стоимость услуг комиссионера (посредника) по реализации товара. Оно может быть выражено в:

●

твердой сумме, указанной в договоре;

●

проценте от суммы сделки, заключенной комиссионером с третьим лицом (т.е. во исполнение договора);

●

в виде разницы между ценой реализованного товара и ценой, указанной в договоре.