- ИСТОРИЯ ПОЯВЛЕНИЯ НОВОГО ПОРЯДКА РАБОТЫ С ТРУДОВЫМИ КНИЖКАМИ

- Приказ о назначении лица, ответственного за ТК

- Назначение

- Смена ответственного

- Акт приёма-передачи ответственности

- Срок хранения

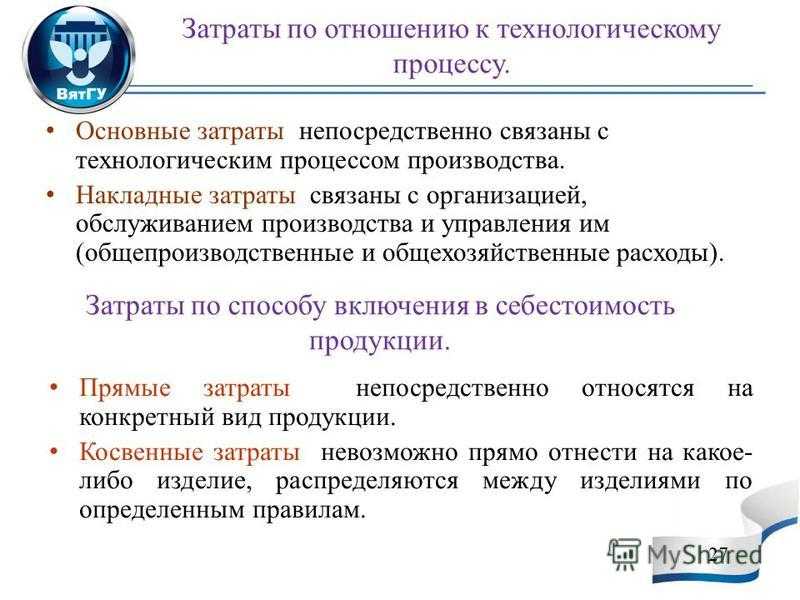

- Бухгалтерский учет трудовых книжек

- Как списать трудовые книжки правильно

- Дальнейшие действия с документами

- Как приходовать бланки

- Бланк бесплатно

- Возмещение расходов на бланк

- Перечень расходов при УСН «доходы минус расходы»: таблица 2022 года с расшифровкой

- Ответственность

- Кто приобретает бланк трудовой книжки

- Хранение электронных трудовых книжек

ИСТОРИЯ ПОЯВЛЕНИЯ НОВОГО ПОРЯДКА РАБОТЫ С ТРУДОВЫМИ КНИЖКАМИ

Первая попытка заменить морально устаревшую во многом Инструкцию была сделана еще в 2018 году: 23.04.2018 на сайте Минтруда России был опубликован проект Порядка ведения и хранения трудовых книжек, который так и не был принят — по всей видимости, в связи с тем, что как раз вскоре после этого началось активное внедрение электронных трудовых книжек и проект в части некоторых своих положений перестал быть актуальным, не успев родиться…

Примечание. Напомним, «электронные трудовые книжки» — это разговорный эвфемизм правового термина «Сведения о трудовой деятельности» (далее — СТД).

Теперь Минтруд России разработал новый вариант нормативного документа с тем же названием: «Порядок ведения и хранения трудовых книжек» (далее — Порядок), в котором более или менее учтены последние изменения в Трудовом кодексе РФ:

• электронные трудовые книжки и

• специфика удаленных работников.

Порядок утвержден Приказом Минтруда России от 19.05.2021 № 320, был зарегистрирован в Минюсте России 01.06.2021, вступает в силу 01.09.2021 и будет действовать, как и все принимаемые ныне подзаконные нормативные правовые акты, в течение шести лет — до 01.09.2027 (т. е. по 31.08.2027 включительно).

В порядок частично инкорпорированы нормы Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (далее — Правила). При этом сами Правила продолжают действовать.

В первоначальной редакции проекта Порядка момент вступления его в силу был привязан к дате отмены Правил, чтобы вместо двух документов — Правил и Инструкции — кадровикам можно было руководствоваться только одним — Порядком.

Однако отменить свою собственную Инструкцию Минтруд России может легко, а вот «пробить» отмену правительственных Правил оказалось, по-видимому, весьма непросто. Минтруд России, судя по всему, разуверился в реальности скорой отмены Правил и стремился как можно скорее отменить Инструкцию. Поэтому, если Правила так и не будут отменены, с 1 сентября мы будем, как и раньше, работать по двум документам — Правилам и Порядку.

Это означает, что идея Минтруда России освободить нас от обязательного ведения бумажных личных карточек пока, к сожалению, не заработает: разделы формы № Т-2 либо формы, самостоятельно утвержденной работодателем, куда вносятся сведения о приеме, постоянных переводах и увольнении, подлежат заполнению записями, дублирующими информацию в трудовых книжках, и к ним должны быть автографы работников — вплоть до отмены Правил.

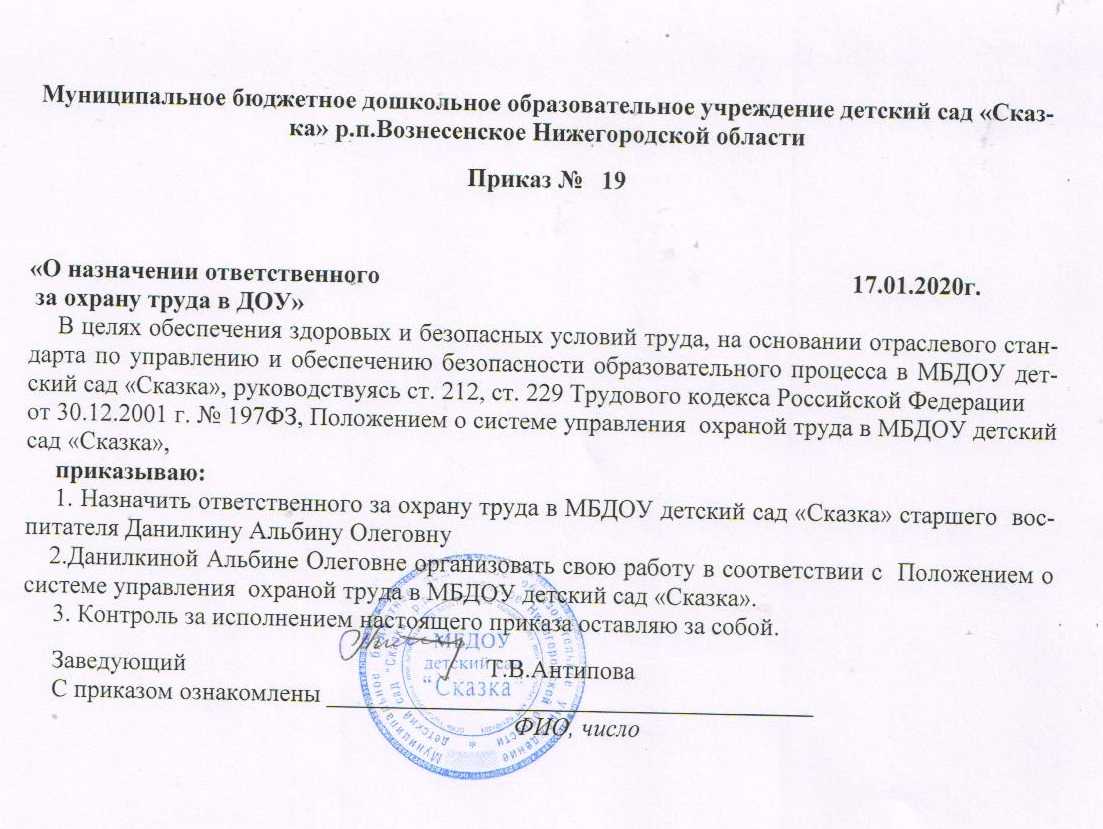

Приказ о назначении лица, ответственного за ТК

При отсутствии специалиста кадровой службы или менеджера по работе с персоналом, руководитель имеет право:

-

Принять производство ТК под свою ответственность.

- Делегировать ответственность за их ведение и хранение одному из сотрудников по своему усмотрению.

Избранный руководителем сотрудник назначается приказом. В приказе указывается фамилия, имя и отчество лица, его должность.

Копия приказа подписывается сотрудником в том, что с приказом он ознакомлен. Далее приказ регистрируется в книге приказов на общих основаниях. С назначенной в приказе даты, постановление об ответственности за ведение и хранение ТК вступает в силу.

Если руководитель выполняет обозначенные обязанности сам – приказ не потребуется, его ответственность за ведение ТК предусмотрена на основании вменённой ему общей ответственности за организацию производственных процессов.

приказ об ответственном за ведение трудовых книжек можно ниже. (бланк) приказа о назначение ответственного за ведение трудовых книжек.

Назначение

При назначении ответственного лица определяются условия, на которых сотрудником принимаются полномочия.

Они могут:

- освобождать его от других видов работ;

- предоставлять определённую компенсацию;

- устанавливать доплату;

- осуществляться наряду с основной деятельностью без предусмотренной компенсации или доплат.

При назначении руководитель просматривает штатное расписание и выбирает подходящую кандидатуру. Уместно сориентироваться и на известное своей ответственностью лицо.

После предварительной беседы и получения согласия со стороны работника, составляется приказ о передаче ему обозначенных полномочий.

Приступить к исполнению обязанности он может после проведения с ним инструктажа (под роспись), а также – после его обучения работе с персональными данными.

Перечень потенциальных уполномоченных на данный вид работы составляют:

- бухгалтера;

- секретари делопроизводители;

- личные секретари;

- офис менеджеры;

- иные сотрудники.

При назначении ответственного лица работодатель не имеет права прибегать к понуждению кроме случаев, когда вменённая обязанность содержит должностные инструкции (например, для кадровиков).

Смена ответственного

Смена уполномоченного, независимо от причин осуществляется приказом. Руководитель издаёт приказ:

- об освобождении ответственного лица;

- о назначении ответственного лица.

Освобождение уполномоченного и назначение нового, может осуществляться одним приказом или двумя разными. Ситуация зависит от одновременности назначения или от наличия временного отрезка между назначениями.

При смене уполномоченного, его также необходимо проинструктировать об основных положениях проведения процедуры ведения и хранения ТК.

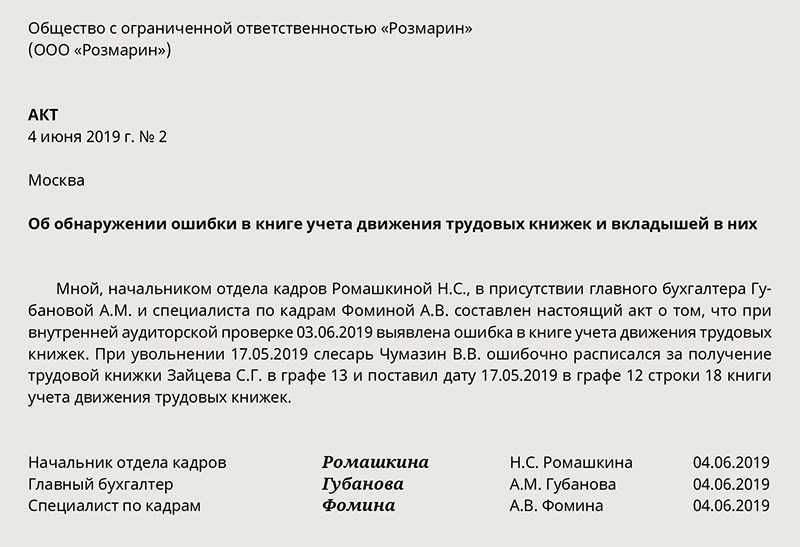

Акт приёма-передачи ответственности

При назначении или смене ответственного лица, право распоряжения трудовыми книжками переходит к нему только после их принятия специальным актом.

Акт составляется на основании приказа о принятии данных полномочий, при создании комиссии из незаинтересованных лиц.

Акт устанавливает дату проведения передачи ответственности и определяет число членов комиссии с указанием:

- их должности;

- фамилии и инициалов.

Далее даётся полный перечень книжек сотрудников, с указанием фамилии, инициалов и должности каждого из владельцев ТК.

Если документов много, их необходимо классифицировать по подразделениям, где работают сотрудники, а внутри располагать в алфавитном порядке.

Акт составляется на основании имеющихся в наличии книжек.

Те, которые находятся на руках у сотрудников и оформлены надлежащим образом, передаются отдельно в конце списка, с наименованием имеющегося в наличии заместительного документа.

После составления документ подписывается членами комиссии, а лицо, передающее полномочия освобождается от ответственности.

Если замена не найдена, документы передаются актом руководителю. Впоследствии потребуется очередной акт передачи ответственности от руководителя – к назначенному им лицу.

(бланк) акта приема-передачи трудовых книжек

Срок хранения

В соответствии со статьёй 66 ТК РФ, срок хранения трудовых книжек на предприятии соответствует сроку работы этого сотрудника. После его увольнения она должна быть выдана незамедлительно.

В случае если документ не забран владельцем после его увольнения, после проведения предупреждающих процедур о необходимости забрать принадлежащую ему книжку, она выкладывается отдельно от других.

Если в течение трёх месяцев владелец ТК не явился, документ оформляется особым образом:

- в него вносится запись об отсутствии владельца и его неявки за документом;

- в карточку личного учёта и журнал регистрации выдачи ТК вносится аналогичная запись;

- в личное дело уволенного работника вкладываются документы, свидетельствующие о проведении процедуры предупреждения о необходимости забрать документ.

После этого она приобретает статус невостребованной трудовой книжки. Она хранится в том же несгораемом шкафу или сейфе, что и другие документы, но в отдельной пачке. Срок хранения невостребованных трудовых книжек составляет, в соответствии с инструкцией, 2 года.

В истечение 2 лет её надлежит передать на хранение в архив предприятия, где в общей сложности документы хранятся на протяжении 50 лет.

Бухгалтерский учет трудовых книжек

е. фактически происходит возмещение понесенных затрат, а такая операция реализацией не признается. 2. Как материалы с использованием счета 10 В данном случае бланки приходуются как материалы, используемые для управленческих нужд предприятия.

Такой порядок учета считается более корректным.

Поскольку затраты на приобретение формуляров являются экономически оправданными, они признаются в качестве расходов при исчислении налога на прибыль (письмо ФНС от 23.06.2015 № Денежные средства, полученные от работников в оплату бланков, считаются доходами организации (письмо ФНС от 26.09.2007 № 07-05-06/242) и также учитываются в составе налоговой базы по налогу на прибыль.

Как списать трудовые книжки правильно

- По приказу организации должна быть сформирована специальная инвентаризационная комиссия. Ее председателем становится руководитель предприятия, а заместителем председателя – главный бухгалтер. В комиссию также могут входить юрист, бухгалтер по материальному учету или специалисты других областей.

- Сформированная комиссия должна провести инвентаризацию выданных трудовых книжек по описи № ИНВ-16.

- Для составления акта о списании необходимо выполнить следующие действия:

- сформировать ликвидационную комиссию специальным приказом – он оформляется на бланке организации, затем заверяется исключительно подписью руководителя и печатью фирмы}

- составить приказ о назначении лиц, ответственных за списание}

Лицо, которое является ответственным за то, как ведутся и хранятся трудовые книжки, составляет акт о списании испорченных или невостребованных документов. Строгого образца данный акт не имеет, однако он обязательно должен включать в себя следующие пункты:

- наименование предприятия}

- наименование документа}

- дату составления акта}

- содержание операции по списанию трудовых книжек}

- количество списанных трудовых книжек}

- стоимость ликвидируемой трудовой книжки}

- причину, повлекшую за собой списание трудовой книжки}

- дату списания}

- серию и номер трудовой книжки}

- ФИО и должности лиц, отвечающих за списание}

- подписи лиц, отвечающих за списание}

- ФИО и должности лиц ликвидационной комиссии}

- подписи членов ликвидационной комиссии}

Составленный акт обязательно должен быть заверен печатью предприятия.

- К составленному и заверенному акту списания необходимо прикрепить новые и незаполненные бланки документа о профессиональной деятельности.

- Далее следует внести запись о списании документа в специальную приходно-расходную книгу, в которой выполняется учет бланков документов и вкладышей.

- Не забудьте после уничтожения документов вычесть их стоимость со счета, где они числились.

Дальнейшие действия с документами

Трудовые книжки уничтожаются либо на территории предприятия, если такое возможно, либо этим занимается специальная служба. За такую работу придется заплатить. В любом случае при процессе уничтожения должны присутствовать лица, ответственные за ликвидацию трудовых книжек. Документы такого рода сжигаются либо шредируются для дальнейшей переработки.

После этого сотрудник должен получить дубликат уничтоженной книжки. Он, в свою очередь, оформляется за счет работодателя, если именно по его вине прежняя трудовая книжка была списана.

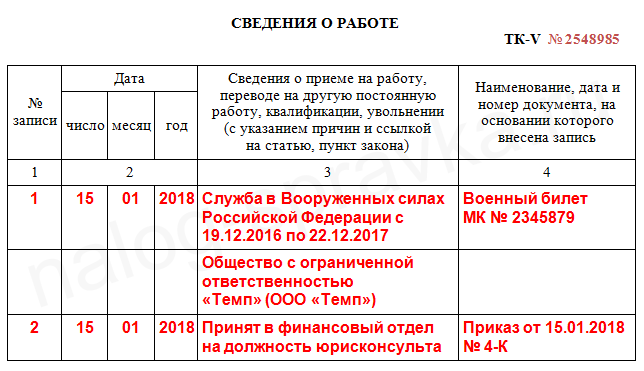

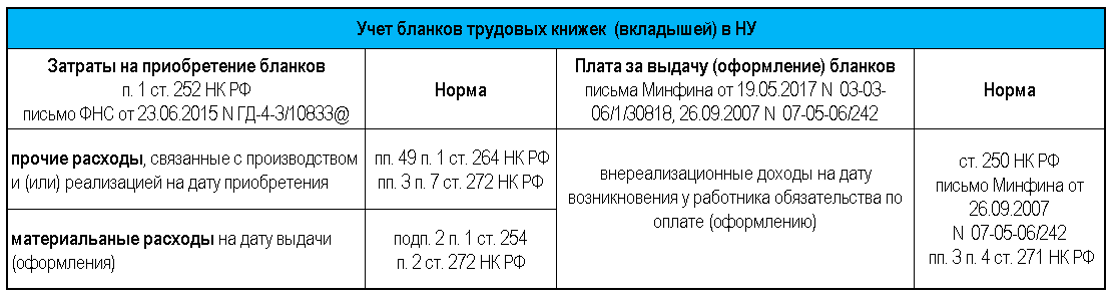

Как приходовать бланки

Работодатель приобрел бланки в собственность. Между тем оформленный бланк, то есть трудовая книжка с внесенными в нее записями о работнике, собственностью работодателя уже не является. Трудовая книжка лишь хранится у работодателя, а при прекращении трудового договора она работнику выдается (ст. 84.1 ТК РФ).

На какой счет приходовать бланк?

Пункт 47 «Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей», утвержденный постановлением Правительства РФ от 16.04.2003 № 225, указывает, что при выдаче работнику трудовой книжки работодатель взимает с него плату, размер которой определяется размером расходов на их приобретение

Обратите внимание: плата взимается не при оформлении трудовой книжки, как убеждено большинство бухгалтеров, а именно при выдаче ее на руки, которая производится при прекращении трудового договора. Дата выдачи трудовой книжки при увольнении отражается в графе 12 Книги учета движения трудовых книжек и вкладышей в них, форма которой утверждена постановлением Минтруда России от 10.10.2003 № 69

До тех пор, пока книжка работнику не выдана, взимание платы за бланк заведомо неправомерно.

А теперь обратимся к пункту 42 Правил, которые определяют порядок взимания платы за бланк. В нем установлено: по окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Но это предписание подлежит исполнению лишь во взаимосвязи с предписанием пункта 47 Правил. По факту оформления трудовой книжки деньги за бланк взиманию не подлежат. Это неудивительно: ведь трудовой книжкой работник в период действия трудового договора фактически не пользуется. Ею «пользуется» работодатель.

На заметку

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки (п. 44 Правил, утвержденных постановлением Правительства РФ от 16.04.2003 № 225).

Между тем работодатель, не будучи официальным распространителем бланков, продавать их не вправе. Поэтому об их оприходовании на счет 41 «Товары» не может быть и речи. Принять бланки к учету на счет 10 «Материалы» не возбраняется. Ведь в дальнейшем они используются для управленческих нужд организации. Тогда учетные записи принимают вид:

ДЕБЕТ 10 КРЕДИТ 60— оприходованы бланки трудовой книжки (без учета НДС);ДЕБЕТ 73 КРЕДИТ 10— списана стоимость бланка при оформлении трудовой книжки работнику (исходя из предположения, что он в дальнейшем возместит стоимость бланка). Осмыслим характер актива, возникающего при этом на счете 73 «Расчеты с персоналом по прочим операциям». Как сказано выше, он подлежит погашению не ранее даты увольнения. Подобную «дебиторку» ПБУ 8/2010 (п. 13) классифицирует как условный актив: он возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией. А наступление такого события, как увольнение, от организации действительно не зависит. Между тем на основании пункта 14 ПБУ 8/2010 условные активы в бухгалтерском учете не признаются. Информация о них раскрывается в бухгалтерской отчетности. Но в отношении бланков такой необходимости не возникает – ввиду несущественности стоимости их запасов. Это значит, что списание бланков порождает не актив, а расход.

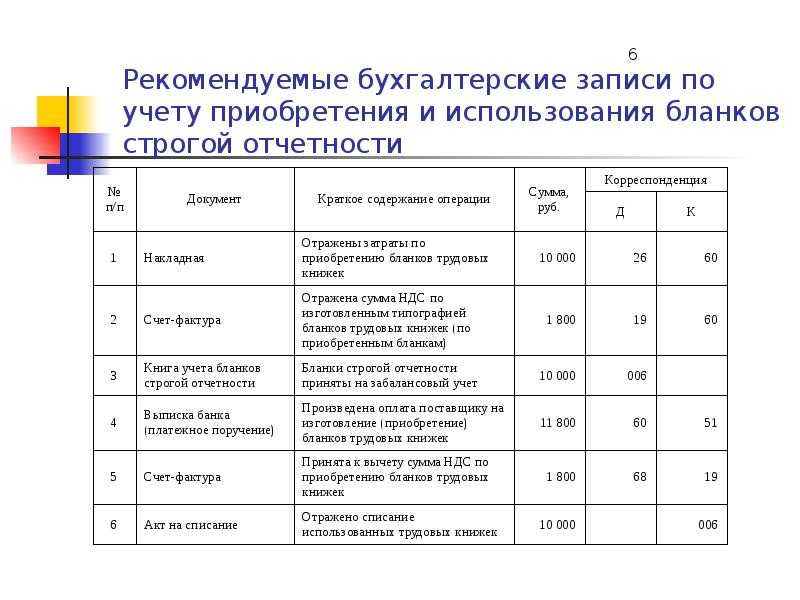

Теперь нам не покажется удивительным, что Минфин России в письме от 29.01.2008 № 07‑05‑06/18 предлагает затраты по приобретению бланков трудовой книжки сразу относить на прочие расходы. Чиновники рекомендуют учитывать данные о движении бланков на забалансовом счете 006 «Бланки строгой отчетности». Бухгалтерские записи будут выглядеть так:

ДЕБЕТ 91 КРЕДИТ 76— отражены затраты на приобретение бланков у распространителей (без учета НДС);ДЕБЕТ 006— бланки приняты на забалансовый учет;КРЕДИТ 006— бланки использованы для оформления трудовых книжек работникам. НДС, предъявленный распространителем, работодатель принимает к вычету в общеустановленном порядке.

Бланк бесплатно

Бланки трудовых книжек оформите сотрудникам бесплатно, если:

произошло чрезвычайное происшествие (пожар, наводнение), в результате которого трудовые книжки сотрудников были повреждены;

бланк трудовой книжки испортил сотрудник организации, ответственный за кадровый учет, при первичном заполнении.

Об этом сказано в пунктах 34 и 48 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, и письме Минздравсоцразвития России от 6 августа 2010 г. № 12-3/10/2-6752 (в отношении трудовых книжек, которые были утрачены при пожарах в июле–августе 2010 года).

Ситуация: можно ли не брать с сотрудника плату за бланк трудовой книжки?

Да, можно.

Но такое условие должно быть закреплено в локальном нормативном акте организации (например, в Правилах трудового распорядка или в приказе руководителя).

Кроме того, данная операция будет иметь особенности в налогообложении.

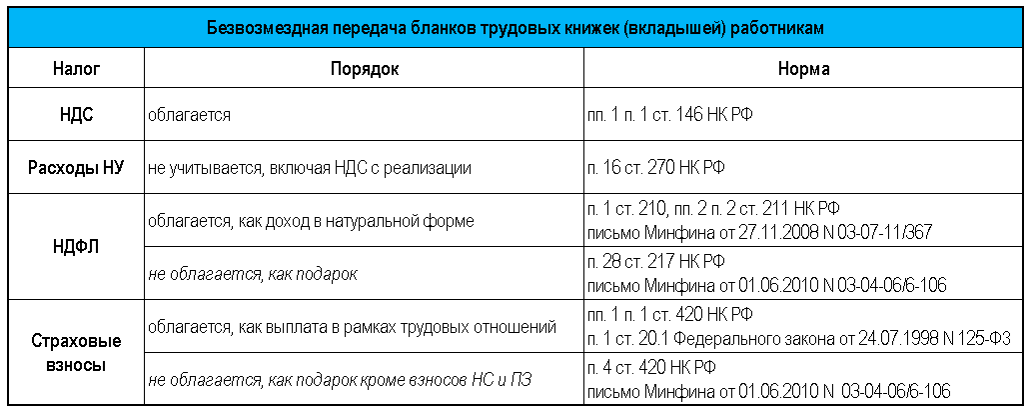

При расчете налога на прибыль (или единого налога при упрощенке с разницы между доходами и расходами) стоимость бланка нельзя будет принять в уменьшение налоговой базы (п. 16 ст. 270, п. 1, 2 ст. НК РФ).

В целях расчета НДС (если организация платит этот налог) выдача трудовых книжек и вкладышей, в том числе на безвозмездной основе, признается реализацией товаров. Следовательно, с такой операции нужно заплатить НДС (подп. 1 п. 1 ст. 146 НК РФ). Сумма НДС, начисленная на стоимость безвозмездно переданного бланка, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

Подтверждает данный порядок Минфин России в письмах от 16 августа 2013 г. № 03-03-05/33508, от 27 ноября 2008 г. № 03-07-11/367.

В отношении удержания НДФЛ со стоимости трудовой книжки, выданной сотруднику на безвозмездной основе, нужно учесть следующее.

Если организация выдает трудовую книжку сотруднику бесплатно, то у него возникает доход в натуральной форме, с которого нужно удержать НДФЛ (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ, письмо Минфина России от 27 ноября 2008 г. № 03-07-11/367). Вместе с тем, трудовая книжка передается сотруднику на безвозмездной основе. Данное основание позволяет сделать вывод, что между сотрудником и организацией заключен договор дарения. Такой договор можно заключить как в устной, так и в письменной форме. Об этом сказано в пункте 1 статьи 572 и статье 574 Гражданского кодекса РФ. В таком случае предоставление сотруднику трудовой книжки на безвозмездной основе можно квалифицировать как выдачу подарка. Доходы в виде подарков освобождены от НДФЛ в сумме, не превышающей 4000 руб. за год (п. 28 ст. 217 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 1 июня 2010 г. № 03-04-06/6-106.

Возмещение расходов на бланк

Выдача трудовой книжки не поставлена законодателем в зависимость от внесения за нее платы. Это подтвердил Верховный суд РФ в определении от 06.09.2007 № КАС07‑416. То есть работодатель не может диктовать условие: «трудовую книжку работнику не выдавать до тех пор, пока он не внесет деньги за бланк».

При увольнении работника расчет с ним производится по правилам статьи 140 Трудового кодекса. Применение этой статьи разъяснил Конституционный суд РФ в определении от 21.02.2008 № 74‑О‑О. А именно: если работник не согласен с правильностью начисленной ему суммы, работодатель обязан выплатить причитающуюся работнику сумму в неоспариваемой части, не откладывая осуществление расчета с увольняемым работником до окончания рассмотрения возникшего между ними трудового спора. При этом работодатель не вправе произвести удержание стоимости бланка из заработной платы (вознаграждения за труд) работника, поскольку перечень оснований для удержания носит закрытый характер (ст. 137 ТК РФ). Но в составе выплат при увольнении могут оказаться различные компенсации – чаще всего за неиспользованный отпуск (ст. 165 ТК РФ). Формальных противопоказаний для удержаний стоимости бланка из компенсаций не имеется. Однако в результате два работника, один из которых использовал отпуск до увольнения, а другой получил за него компенсацию, окажутся в неравных условиях, поскольку удержание возможно лишь у второго. Такой результат является дискриминацией в сфере труда и нарушает требования статьи 3 Трудового кодекса: никто не должен получать какие‑либо преимущества в зависимости от обстоятельств, не связанных с деловыми качествами работника. Коллизия подзаконного акта и закона налицо.

Бланки трудовой книжки – объекты гражданского права, ограниченные в обороте (п. 1, п. 2 ст. 129 ГК РФ).

Между тем условие о платности бланка для работника (п. 47 Правил) содержится в постановлении Правительства РФ, а не в нормативном акте федерального органа исполнительной власти, как того требует статья 66 Трудового кодекса. Однако статья 423 Трудового кодекса разъясняет: впредь до приведения нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с настоящим кодексом они применяются постольку, поскольку ему не противоречат. Противоречие мы выявили. Поэтому, по мнению автора, удержания за бланк неправомерны в принципе. Приобретение бланков работодателем – это его невозмещаемый расход, обусловленный требованиями трудового законодательства, наряду с расходами по охране труда. По этой причине изначально приходовать бланки на счет 10 не следует.

Читатель может возразить: вышеупомянутым определением Верховного Суда РФ № КАС07‑416 пункт 47 Правил признан действующим. Однако это судебное решение принято в периоде, когда статья 66 Трудового кодекса действовала в иной редакции – соответствующими полномочиями наделялось именно Правительство РФ, а не федеральный орган исполнительной власти. Кроме того, суд анализировал пункт 47 на предмет коллизии с иными нормами. А право работодателя получать возмещение расходов в порядке волеизъявления работника не равнозначно праву его требовать.

Перечень расходов при УСН «доходы минус расходы»: таблица 2022 года с расшифровкой

Исключение – единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ.

252 НК РФ (п. 2 ст. 346.16 НК РФ). Поскольку подобные расходы не предусмотрены ст. 346.16 НК РФ и не являются экономически обоснованными, их при расчете упрощенного налога принять нельзя.

22 п. 1 ст. 346.16 НК РФ).расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.Некоторые начинающие бухгалтеры удивляются: «Как из статьи 346.16 НК РФ можно точно понять, можно ли уменьшить УСН за тот или иной расход или нет?».

Или какие именно затраты в 2022 году относить на вывоз твердых отходов? На помощь по таким вопросам, как правило, приходит Минфин или ФНС и дают свои разъяснения.

Ответственность

После принятия трудовой книжки от сотрудника, ответственность за её заполнение и хранение возлагается не только на сотрудника кадрового отдела, но и на руководителя, который обязан контролировать процесс ведения делопроизводства этих важнейших документов.

Ответственность снимается после того как:

- Уволившийся сотрудник забрал свою книжку под роспись.

- ТК была выслана ему почтой или передана через доверенное лицо по нотариально удостоверенной доверенности.

- Было отправлено заказное письмо, уведомляющее его о необходимости забрать документ.

- Был составлен акт об отказе её получения.

Не выданный вовремя документ – правонарушение, за которое может вменяться ответственность в соответствии со статьёй 232 ТК РФ.

По требованию выдача должна быть осуществлена в последний день работы. В иных случаях – не позднее 3 дней по её завершении.

Кто приобретает бланк трудовой книжки

Личные кадровые бумаги — это документы строгой отчетности и приобретаются работодателями. Порядок обеспечения работодателей этими бланками установлен приказом Минфина № 117н от 22.12.2003. В нем сказано, что единственной организацией, которая вправе изготавливать бланки, является объединение «ГОЗНАК» Минфина РФ. Поставлять бланки пользователям вправе только специализированные распространители, согласованные ГОЗНАКОМ.

Если у гражданина нет трудовой, работодатель предоставляет ему чистый бланк, если она полностью заполнена — бланк вкладыша.

Затраты на бланки учитываются в расходы компании: Дебет 20, 26, 44 Кредит 60. Стоимость документа, предоставляемого работнику:

- компенсируется внесением соответствующей суммы в кассу организации;

- вычитается из зарплаты сотрудника.

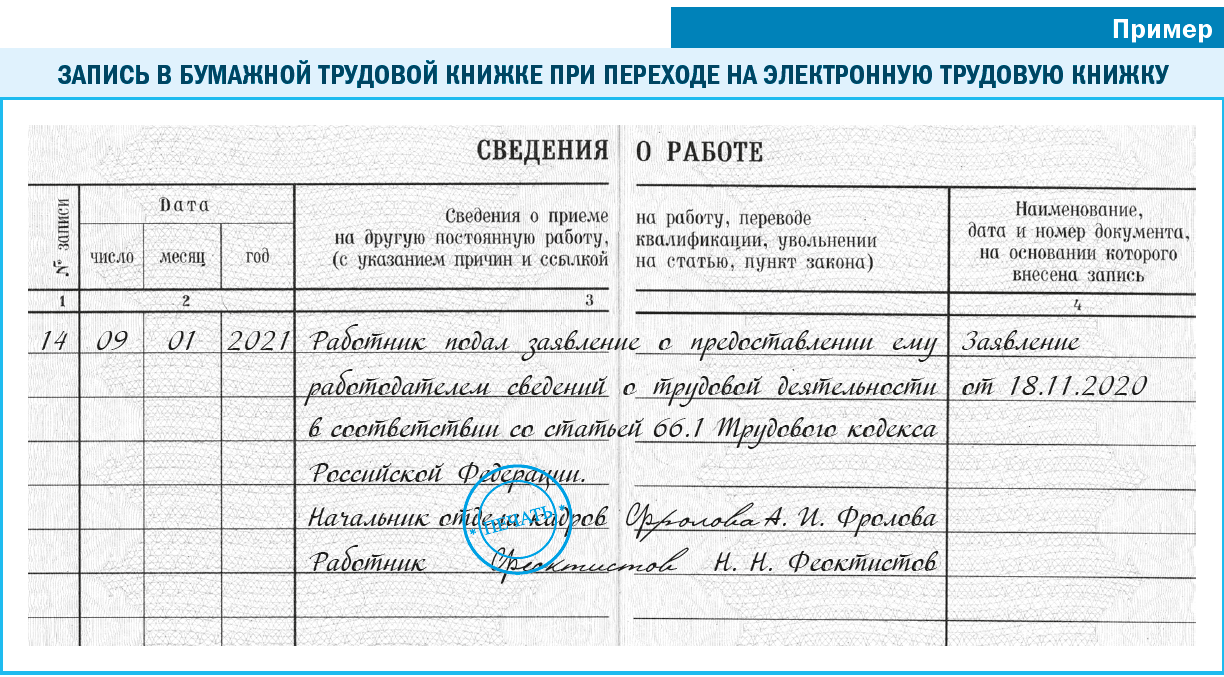

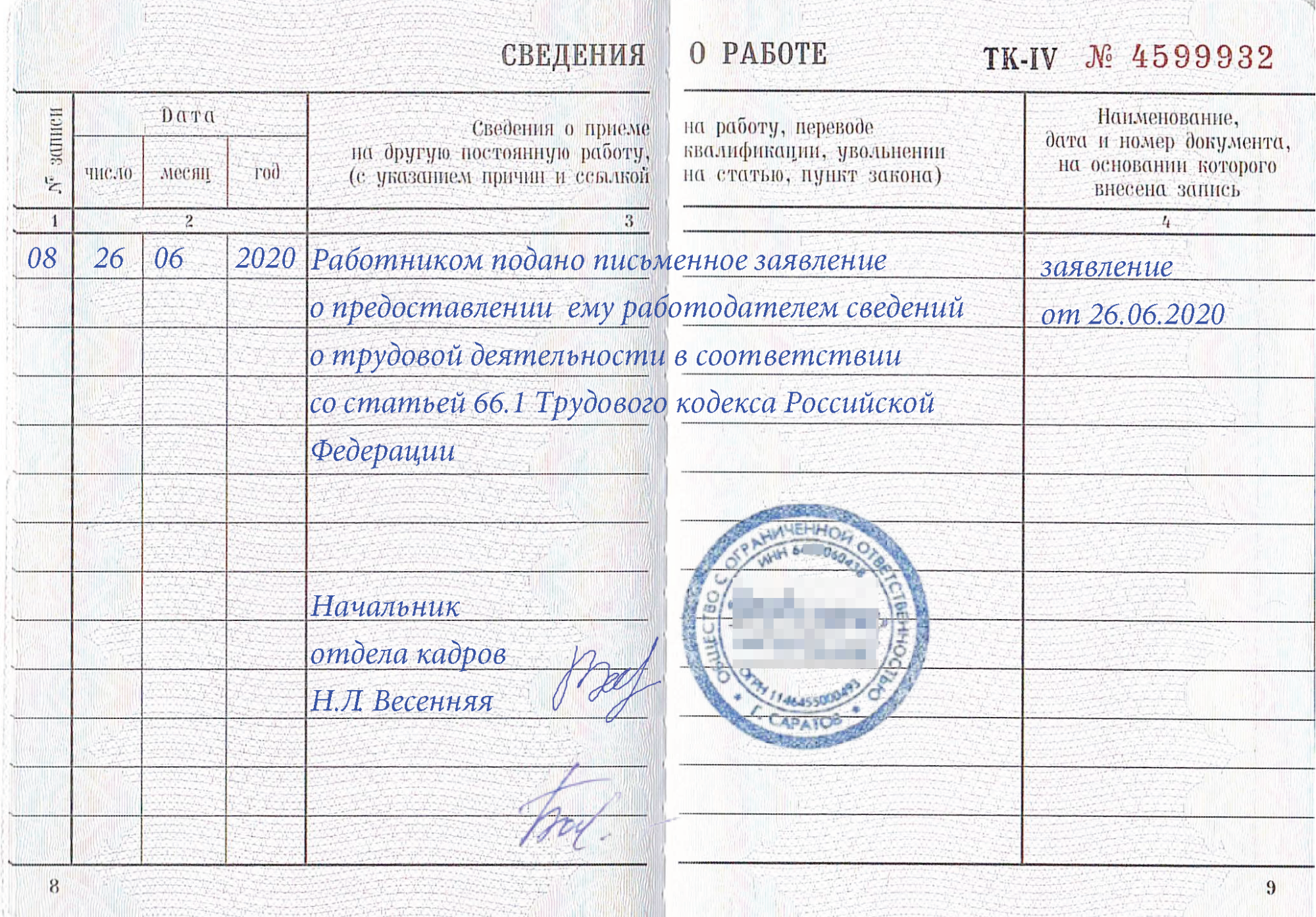

Хранение электронных трудовых книжек

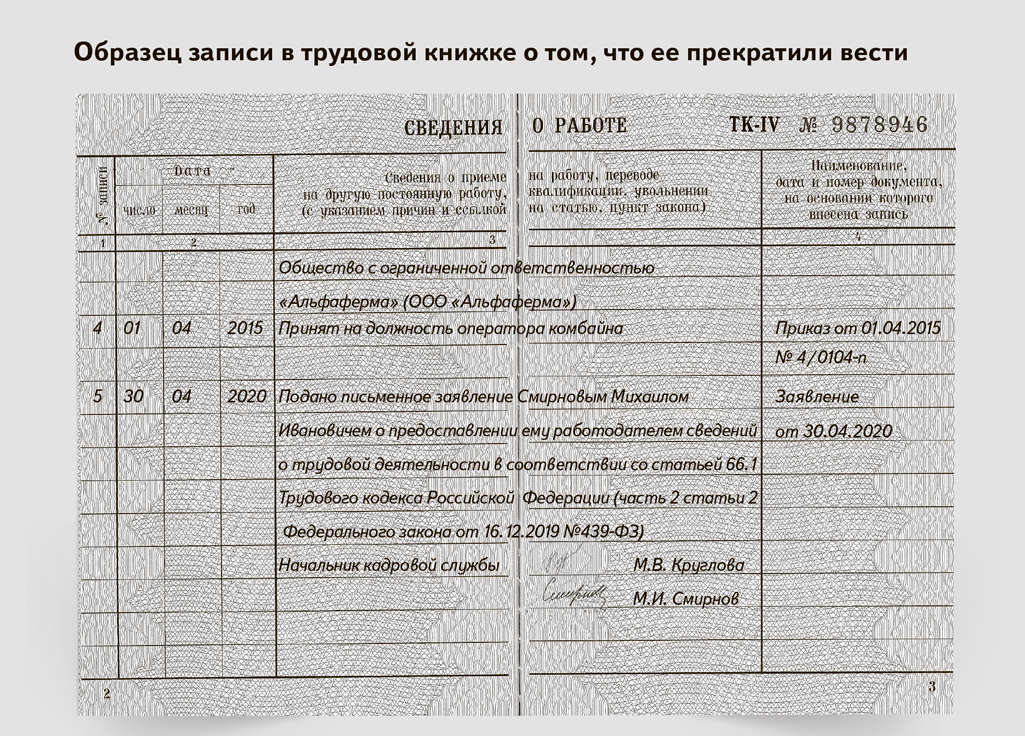

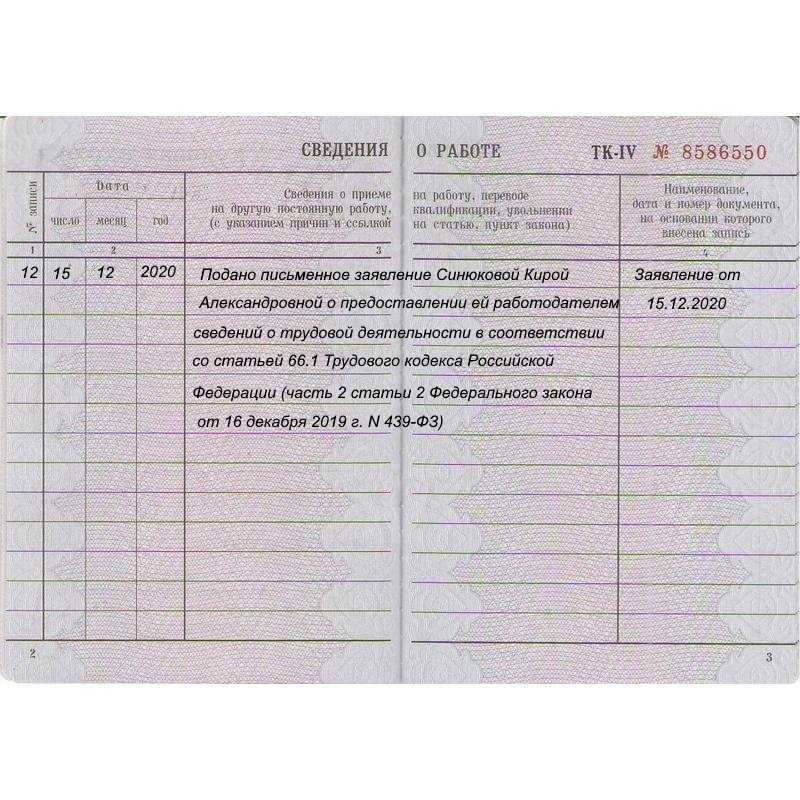

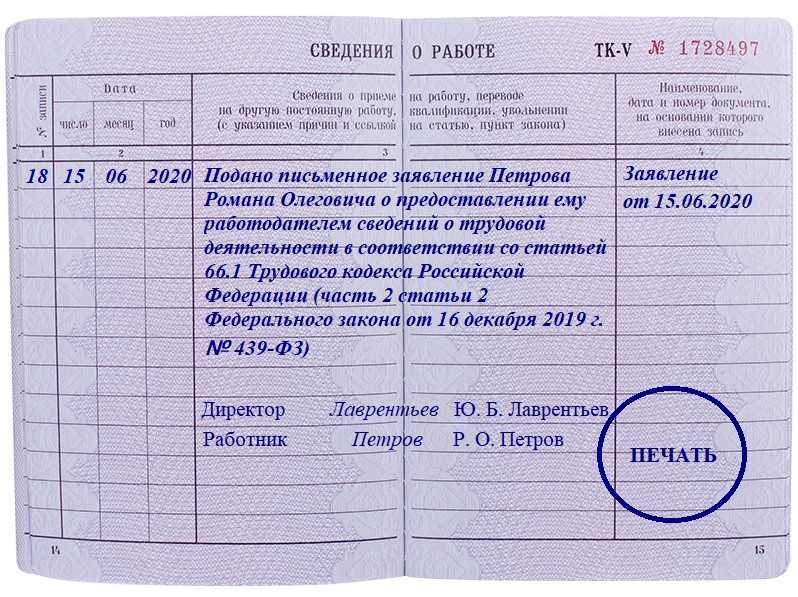

С 2020 года в Российской Федерации введены электронные рабочие бумаги — это альтернатива привычным бумажным документам, реализованная исключительно в цифровом виде. Принцип работы в том, что информацию о сотруднике работодатель вносит напрямую в информационную базу Пенсионного фонда РФ через личный кабинет страхователя. Работник в любое время вправе посмотреть информацию о себе в личном кабинете застрахованного лица на сайте ПФР или запросить у работодателя выписку из электронной трудовой.

В течение 2020 года сотрудники подают работодателям заявления о переходе на электронный порядок или о том, что они хотят продолжить пользоваться бумажными документами — в таком случае информация дублируется в оба формата.

Если работник целиком переходит на электронный документооборот, работодатель выдает ему бумажный вариант и не несет более ответственность за хранение трудовых книжек, выданных на руки.

ВАЖНО!

Работнику, даже перешедшему на электронные книжки, следует сохранять бумажный документ — в цифровую базу вносится информация после 01.01.2020. Все, что предшествовало этой дате, записано в бумажной книжке и сохраняет юридическую силу.