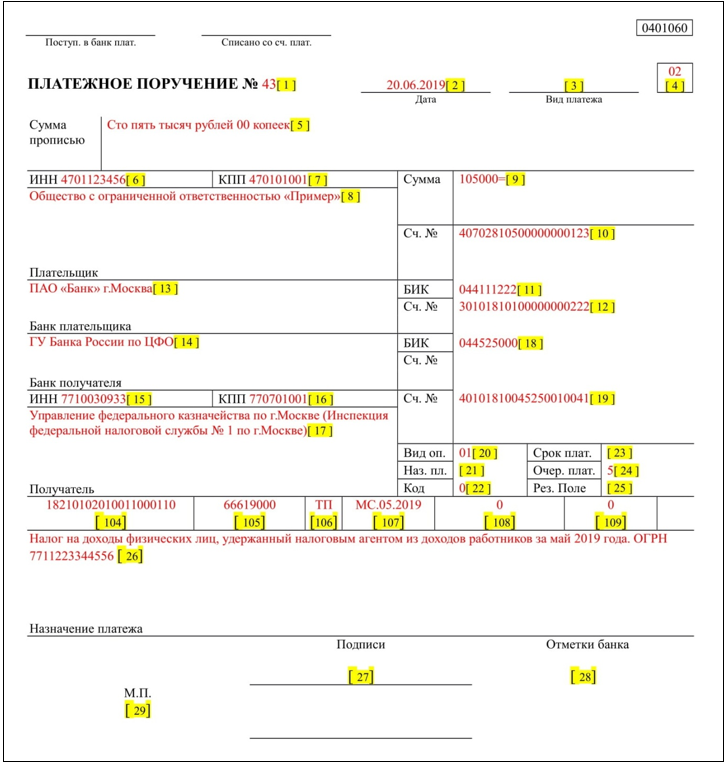

- Пошаговая инструкция по заполнению платежного поручения общего типа

- Перечисление налогов с расчетного счета

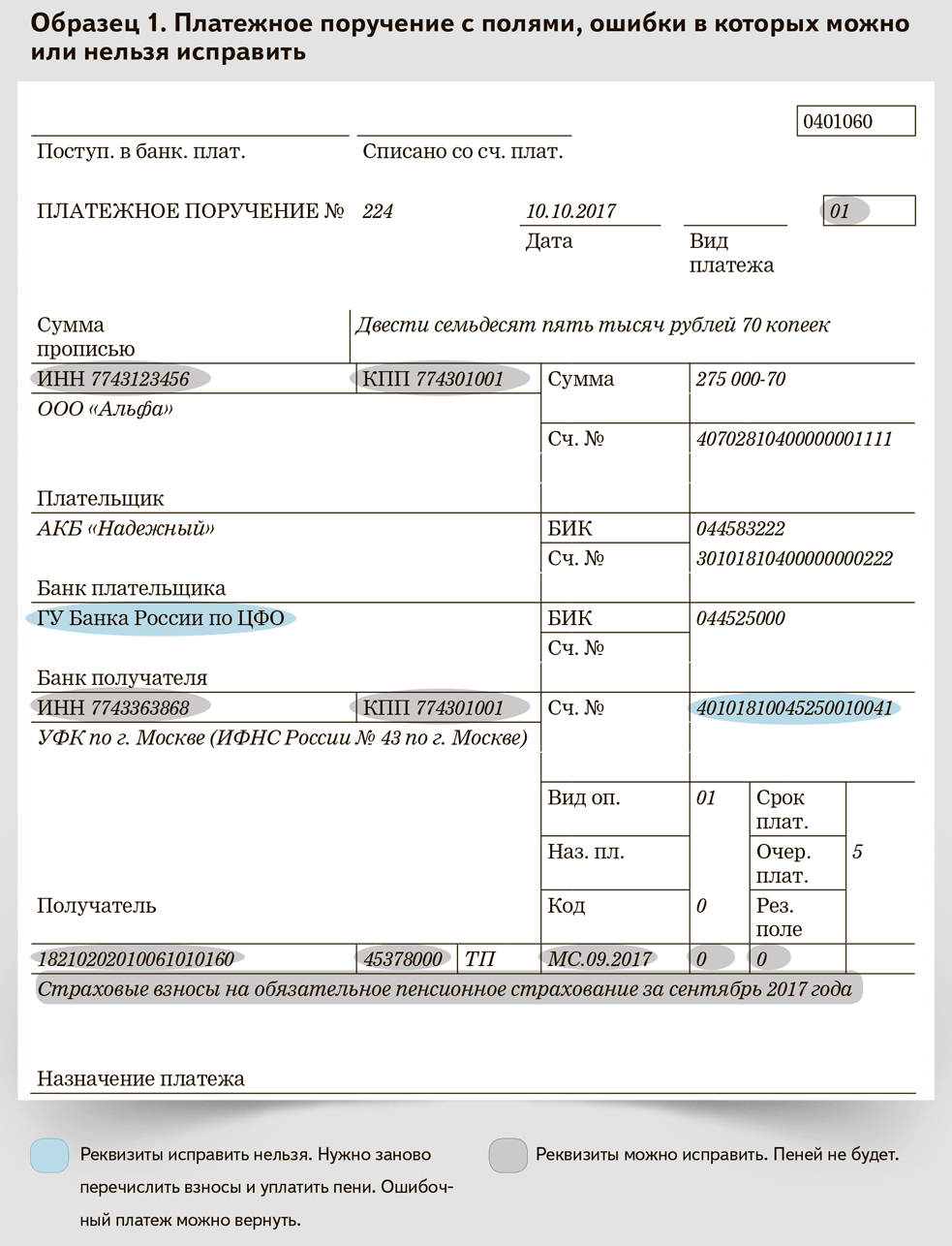

- Информация в документе

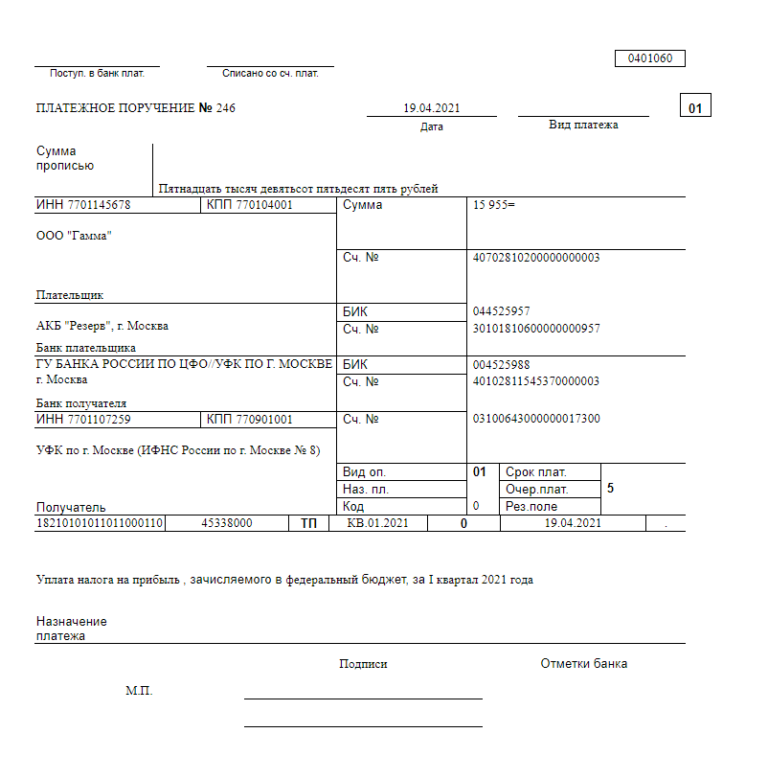

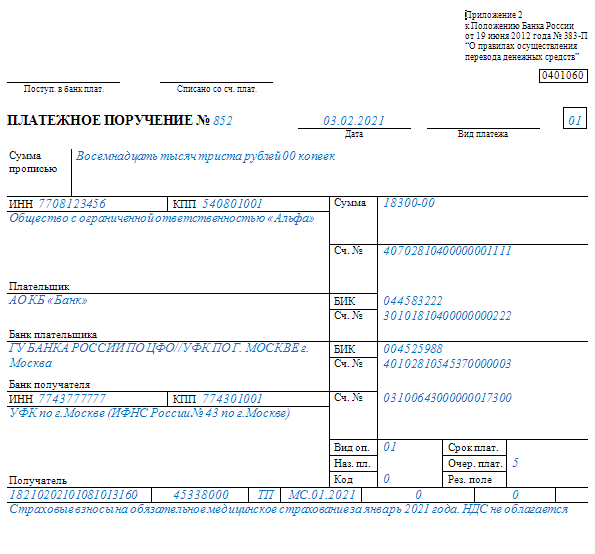

- Платежное поручение по НДС в 2021 году: бланк и образец заполнения

- В каких случаях платежка на оплату оформляется по решению ИФНС?

- Банк экспертных заключений

- Ответ:

- Обоснование:

- Регистрация

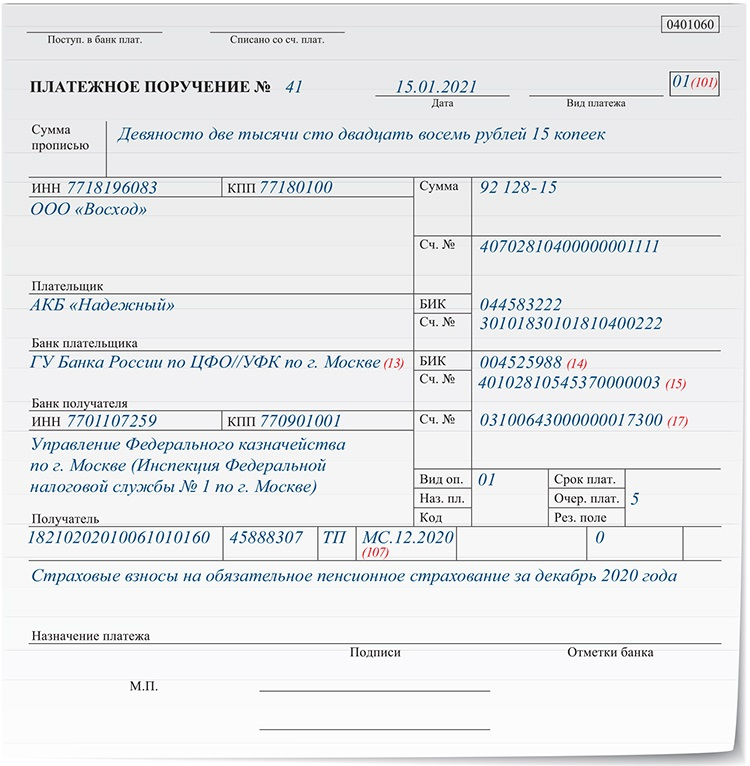

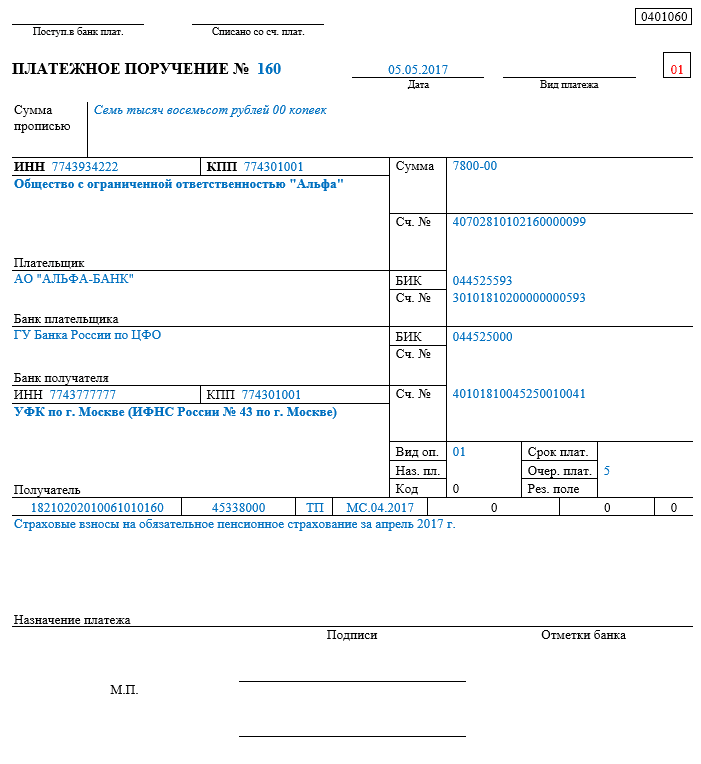

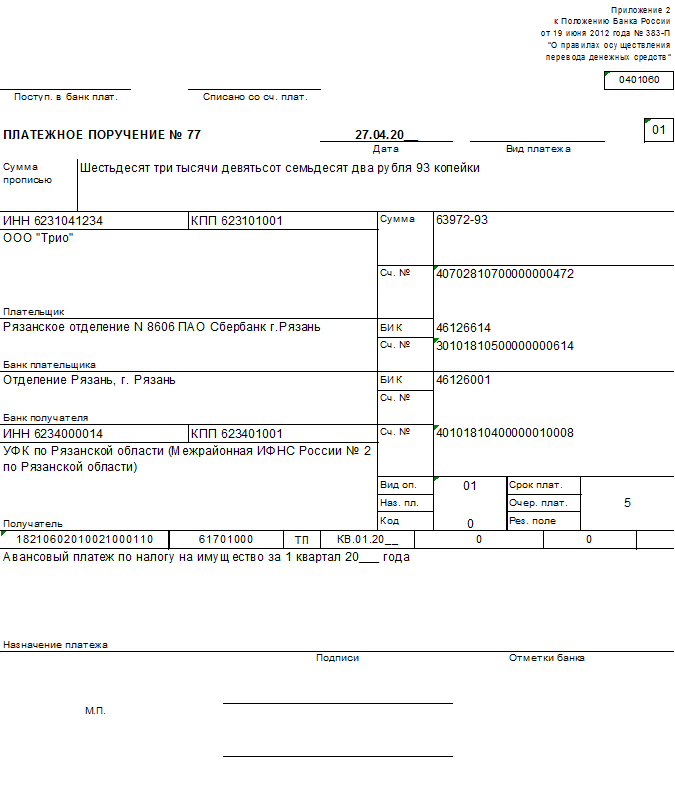

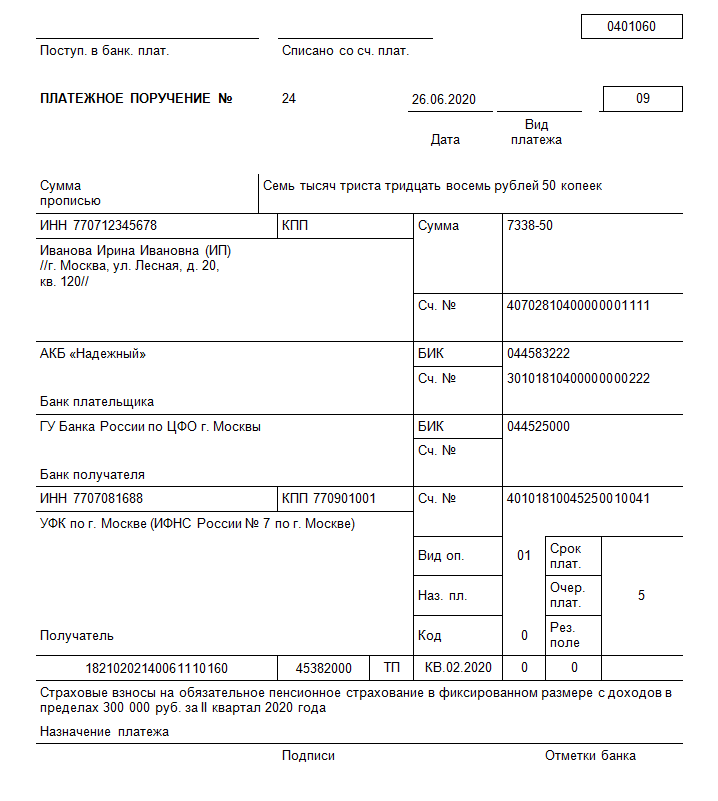

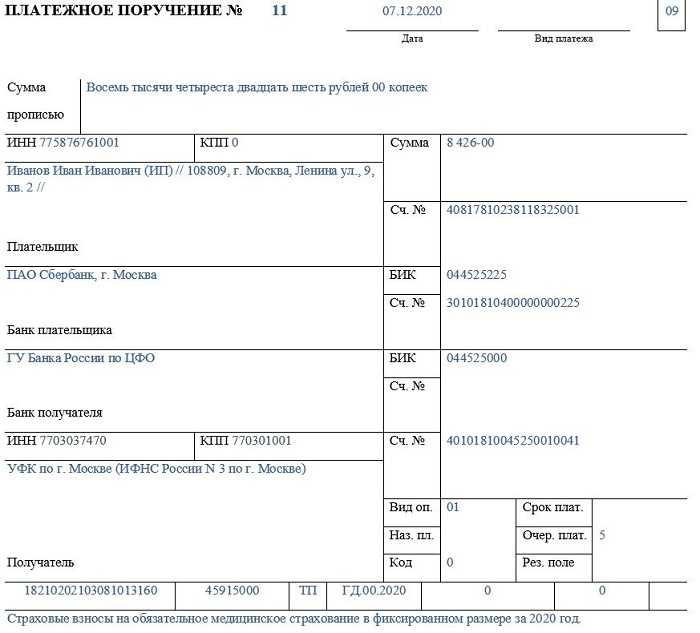

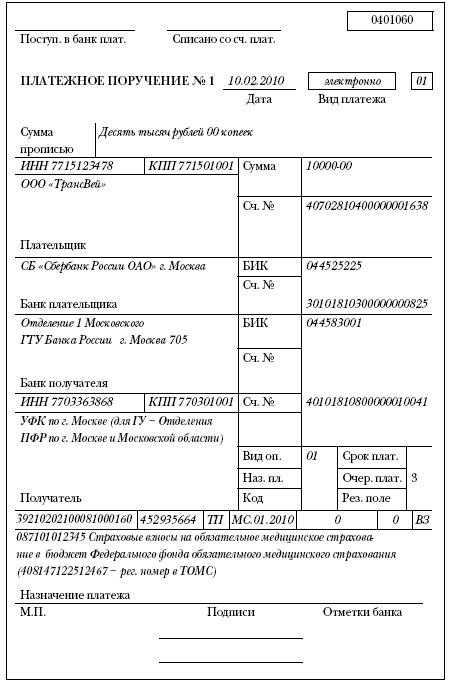

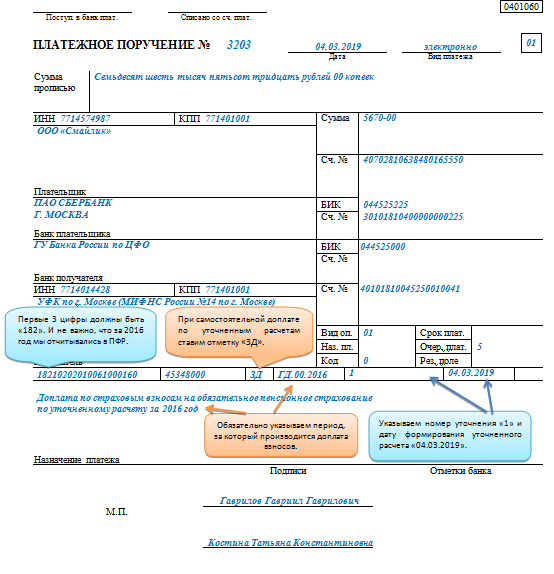

- Примеры заполнения платежных поручений

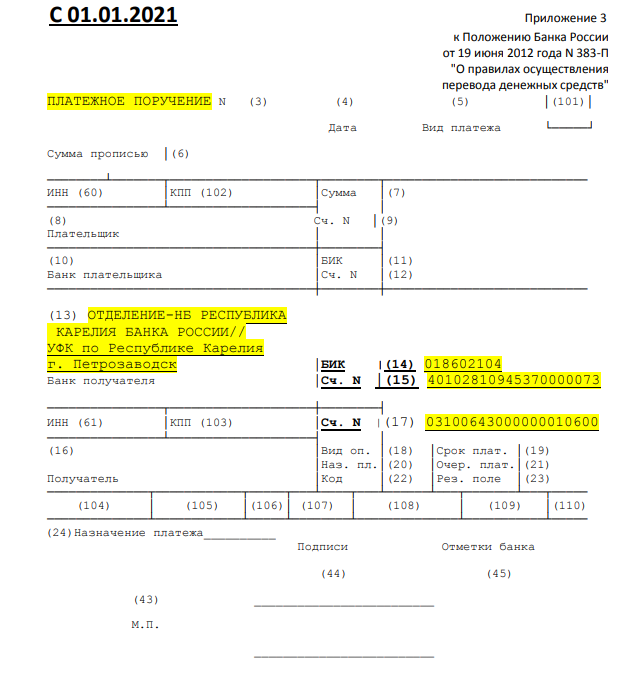

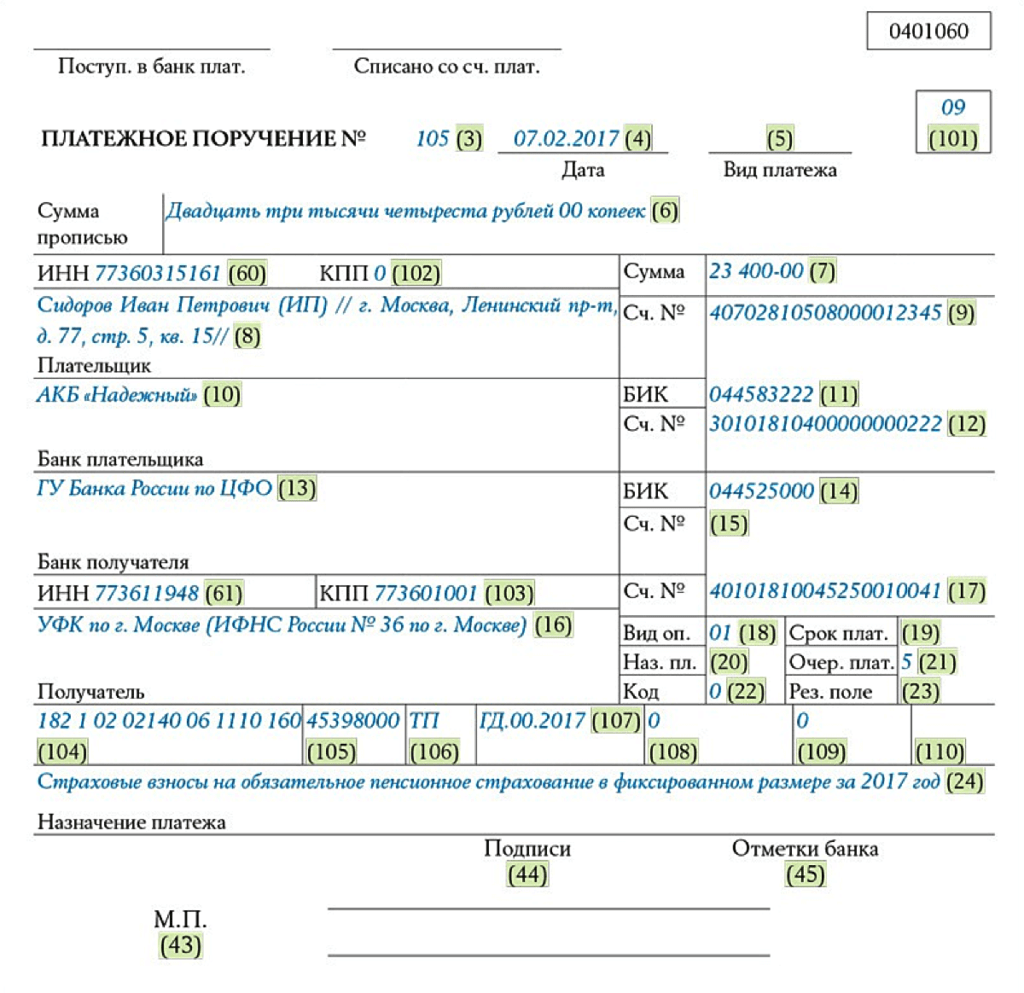

Пошаговая инструкция по заполнению платежного поручения общего типа

Все графы платежного поручения имеют свои условные обозначения: номера, которые помогают разъяснить значение ячейки и утончить, как ее необходимо заполнить.

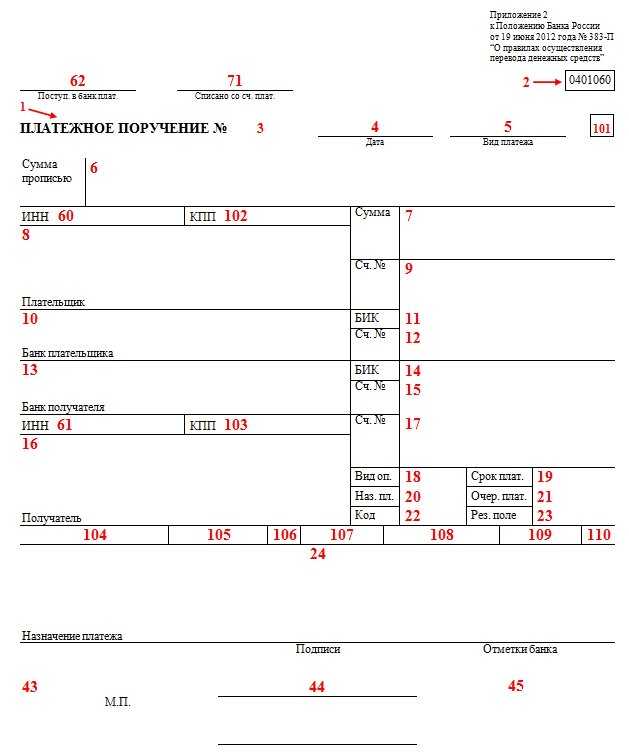

В каждом документе в правом верхнем углу должен быть указан номер 0401060. Это число утверждено Положением российского Банка № 383-П от 19 июня 2012 года, и оно указывает, что форма бланка действительна на настоящий момент.

Значение полей обозначается следующим образом:

- Поле три – номер платежного документа. Если плательщиками являются физические лица, номер проставляется банком. Номер должен состоять максимум из шести цифр.

- Поле четыре – дата платежа в формате ДД.ММ. ГГГГ. Если документ заполняется в электронном виде, дата выставляется автоматически.

- Поле пять – вид производимого платежа (срочный, почтовый, телеграфный). Если перевод осуществляется посредством банк-клиента, необходимо указать значение, которое принято соответствующим банком.

- Поле шесть – сумма (только прописью). Все цифры и наименования пишутся полностью.

- Поле семь – сумма цифрами. Между рублями и копейками ставится знак «-». Если копеек нет, после рублей ставится знак «равно».

- Поле восемь – плательщик. Физические лица указывают имя, фамилию, отчество и адрес прописки. Юридические лица указывают сокращенное название фирмы и адрес местонахождения. Индивидуальные предприниматели — имя, фамилию, отчество и адрес прописки.

- Поле девять – номер расчетного счета плательщика в двадцатизначном формате.

- Поле десять – наименование и город банка плательщика.

- Поле одиннадцать – БИК стороны плательщика.

- Поле двенадцать – корреспондентский счет (субсчет).

- Поле тринадцать – наименование и город местонахождения банка получателя.

- Поле четырнадцать – БИК стороны получателя.

- Поле пятнадцать – номер субсчета получателя.

- Поле шестнадцать – получатель. Физические лица указывают имя, фамилию, отчество, адрес прописки. Юридические лица указывают сокращенное название организации и адрес ее местонахождения. Индивидуальные предприниматели – имя, фамилию, отчество, адрес прописки.

- Поле семнадцать – номер расчетного счета получателя.

- Поле восемнадцать – вид проводимой операции (01 – по умолчанию для платежных поручений).

- Поле девятнадцать – срок перевода (плательщиком не заполняется).

- Поле двадцать – назначение перевода.

- Поле двадцать один – очередь данного платежа от одного до шести (по статье 855 ГК РФ).

- Поле двадцать два – код УИН (юридические лица – 20, физические — 25). При его отсутствии ставится 0.

- Поле двадцать три – резерв (плательщиком не заполняется).

- Поле двадцать четыре – назначение перевода (дата и номер договора, вид оказанных услуг и прочее).

- Поле сорок три – печать плательщика.

- Поле сорок четыре – подпись плательщика.

- Поле сорок пять – отметки банков отправителя и получателя.

- Поле шестьдесят – ИНН плательщика денежных средств.

- Поле шестьдесят один – ИНН получателя перевода.

- Поле шестьдесят два – дата приема документа банком (заполняется финансовым учреждением).

- Поле семьдесят один – дата списания денежных средств (ставится банком).

Перечисление налогов с расчетного счета

Для перечисления налогов фирма или предприниматель должны заполнить платежное поручение. Для этого документа предусмотрен типовой бланк. Его форма приведена в Положении о безналичных расчетах в Российской Федерации.

Платежки на уплату налогов нужно заполнять в строгом соответствии со специальными правилами. Эти правила утверждены совместным Приказом МНС, ГТК и Минфина России от 1 октября 2001 г. N БГ-3-10, 961, 80н.

При перечислении налогов поля «Плательщик» и «Назначение платежа» платежного поручения заполняют в особом порядке. В поле «Назначение платежа» должны быть указаны восемь обязательных реквизитов:

- код бюджетной классификации;

- код ОКАТО;

- основание платежа;

- налоговый период;

- номер документа;

- дата документа;

- вид платежа;

- примечание.

При заполнении платежки следует помнить, что количество знаков (букв или цифр) в поле «Назначение платежа» ограничено. Оно не может превышать 210 символов.

Как сказано в Письме МНС России, если налоговым агентом является организация, то в реквизите «Примечание» делается дополнительная пометка: «налоговый агент». Если агентом является предприниматель, то он должен сделать такую же пометку и дополнительно указать номер своей карточки лицевого счета. Номер карточки предприниматель может узнать в налоговой инспекции, где он зарегистрирован. Вся эта информация приводится в кавычках.

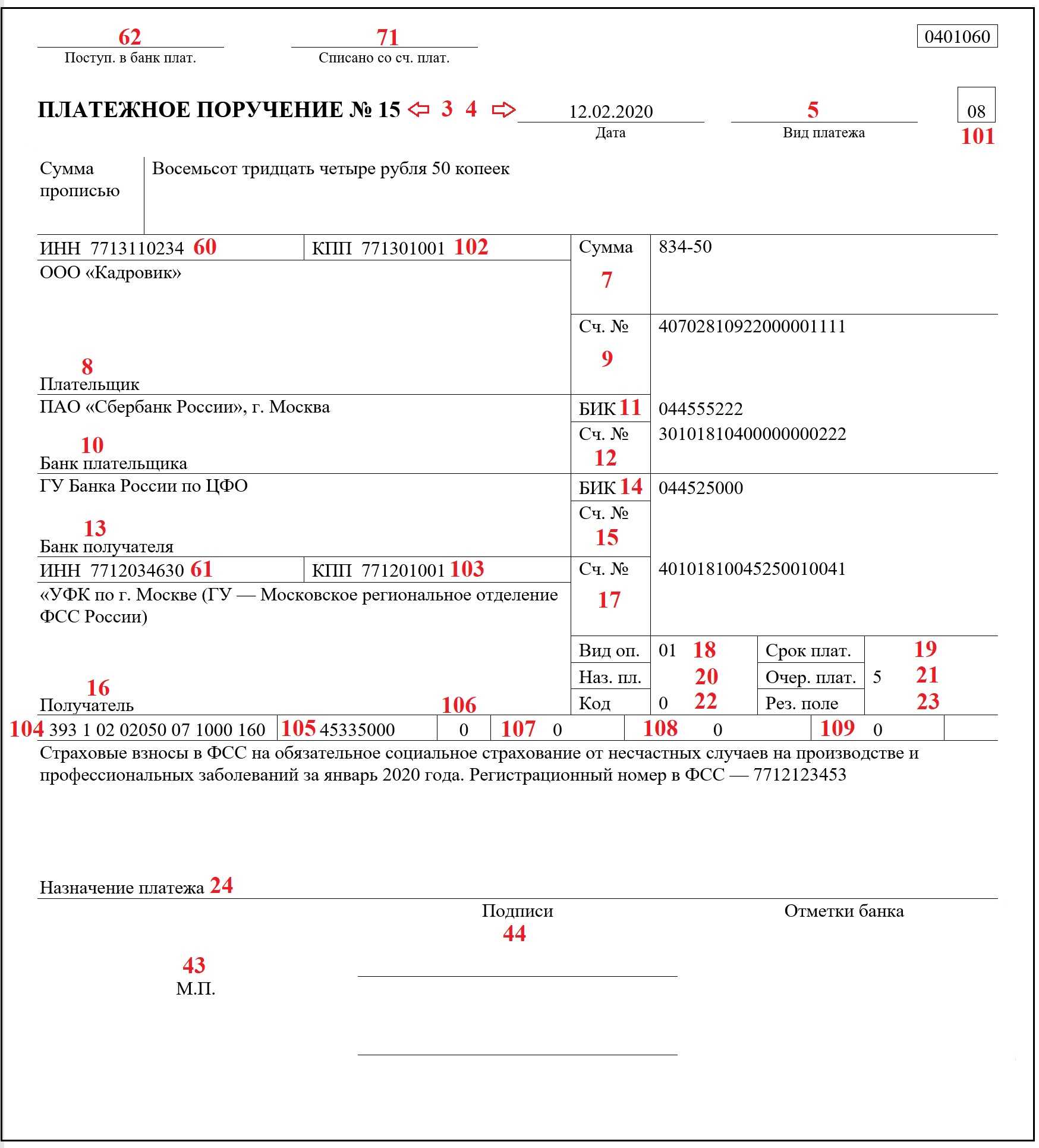

Пример 1. ЗАО «Кворум» арендует здание, которое находится в муниципальной собственности. Ежемесячно фирма платит за аренду 700 000 руб.

С этой суммы «Кворум» должен удерживать НДС в сумме 166 690 руб. (700 000 руб. x 16,67%). Затем налог должен перечисляться в бюджет.

Платежное поручение будет заполнено так:

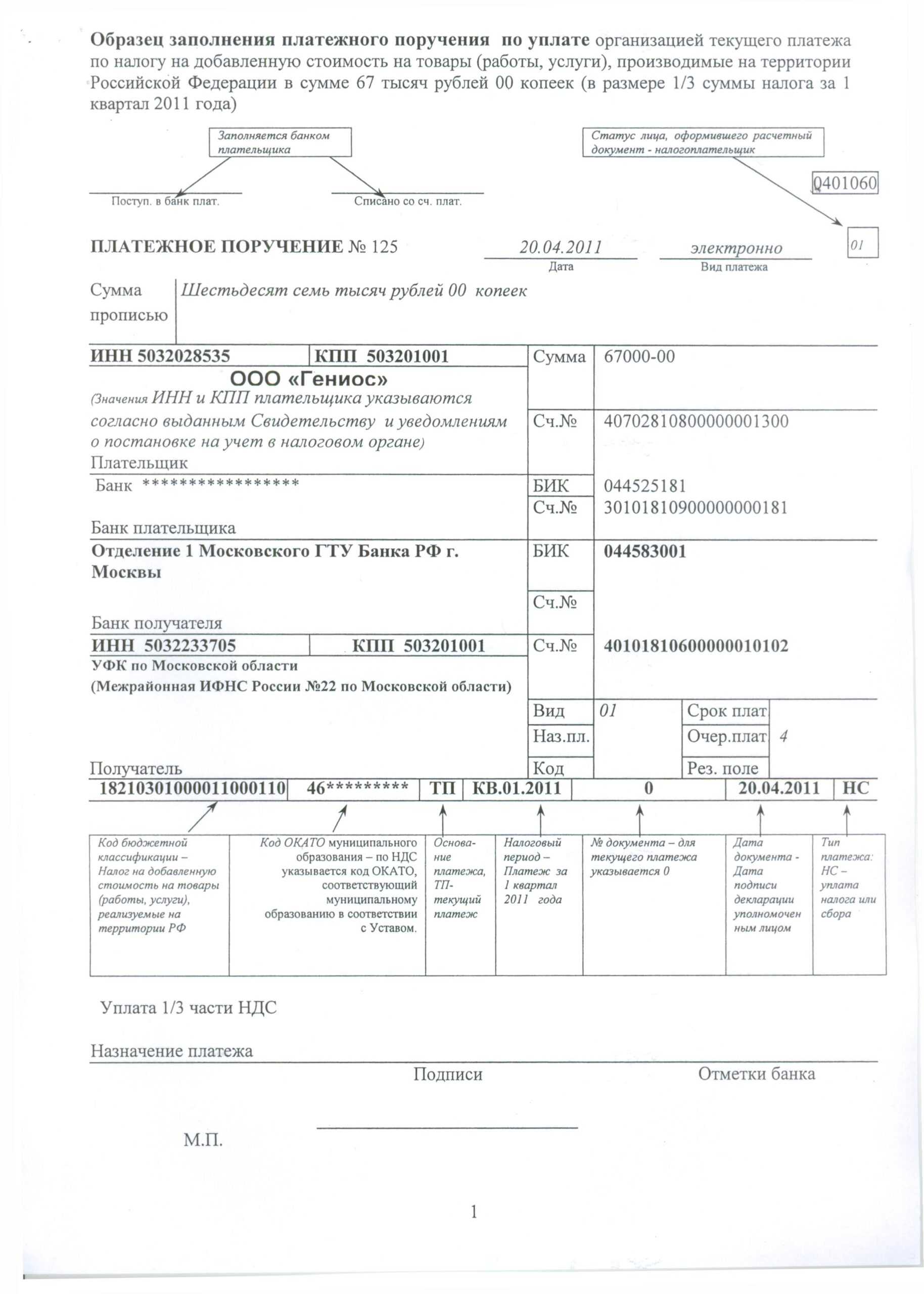

-------------------------------------------------------------------¬¦ --------¬¦¦ ¦0401060¦¦¦ L--------¦¦ Поступ. в банк плат. ¦¦ ¦¦ ¦¦ПЛАТЕЖНОЕ ПОРУЧЕНИЕ N 86 _10.06.2002__ __электронно_____ ¦¦ Дата Вид платежа ¦¦ ¦¦Сумма ¦ Сто шестьдесят шесть тысяч шестьсот девяносто рублей ¦¦прописью¦ 00 копеек ¦¦ ¦ ¦+--------+-------T-------------T--------T--------------------------+¦ИНН 7729089765 ¦КПП 772901001¦Сумма ¦166 690-00 ¦+----------------+-------------+ ¦ ¦¦ +--------+--------------------------+¦ЗАО "Кворум" ¦Сч. N ¦40702823082161001832 ¦¦Плательщик ¦ ¦ ¦+------------------------------+--------+ ¦¦ ¦БИК ¦044526234 ¦¦ +--------+ ¦¦КБ "Мерит-банк" ¦Сч. N ¦30101810400000000442 ¦¦Банк плательщика ¦ ¦ ¦+------------------------------+--------+--------------------------+¦Отделение 1 Московского ¦БИК ¦044583001 ¦¦ГТУ Банка России +--------+ ¦¦г. Москва ¦Сч. N ¦ ¦¦Банк получателя ¦ ¦ ¦+------------------------------+--------+ ¦¦ИНН 7729150007 ¦Сч. N ¦40101810000000010029 ¦¦ОФК ЗАО г. Москвы (для ИМНС ¦ ¦ ¦¦России N 29 ЗАО г. Москвы) +--------+------T-----------T-------+¦ ¦Вид оп. ¦01 ¦Срок плат. ¦ 3 ¦¦ +--------+ +-----------+ ¦¦ ¦Наз. пл.¦ ¦Очер. плат.¦ ¦¦ +--------+ +-----------+ ¦¦Получатель ¦Код ¦ ¦Рез. поле ¦ ¦+------------------------------+--------+------+-----------+-------+¦Назначение платежа ¦¦1020102; 45268579000; ТП; МС.05.2002; 10.06.2002; НС "уплата ¦¦НДС"; "налоговый агент" ¦¦__________________________________________________________________¦¦ Подписи Отметки банка ¦¦ ¦¦ ________Иванов___________ ¦¦ М.П. ¦¦ ________Петрова__________ ¦L-------------------------------------------------------------------

Информация в документе

В платежной квитанции по пеням, в том числе и на пенсионный сбор, указываются основные реквизиты плательщика, которые во многом совпадают с платежкой, с помощью которой перечисляется налог или сбор в ПФР. То есть, указывается статус налогоплательщика, полные реквизиты организации, которая будет платить пеню, в том числе прописываются ее идентификационный номер и КПП. Банковские реквизиты организации-плательщика тоже нуждаются в указании, а проводку тут отражать нет необходимости.

Подобные сведения прописываются в пп. (подпунктах) и о получателе, то есть оговаривается его юридическое название, идентификационный номер и КПП. Кроме этого, чтобы платеж правильно дошел, необходимо указать корректные банковские реквизиты получателя, с их помощью деньги будут доставлены по назначению. Очередность платежа также оговаривается, для этого есть поле 21, а код ОКТМО проставляется в графе 105.

Все реквизиты должны быть указаны верно

Кроме этого, есть и иные реквизиты, описывающиеся выше, именно в них имеются отличия, в сравнении с основной платежкой. Номер и дата, указываемые в полях 108-109, тоже имеют свои нюансы. При добровольном переводе здесь вписываются нули, а в случае принуждения к этому, графы заполняются номером и датой предъявляемого требования, либо решения о прописывании санкций (при назначении пеней по итогам проверки).

Образец платежки на пени, которые были рассчитаны по страховым взносам в 2019 году, практически не отличается от налоговых. Но есть свои нюансы, которые могут повлиять на скорость зачисления средств в ФСС (Фонд социального страхования) и успешность операции по перечислению суммы в целом на указанный в платежке счет.

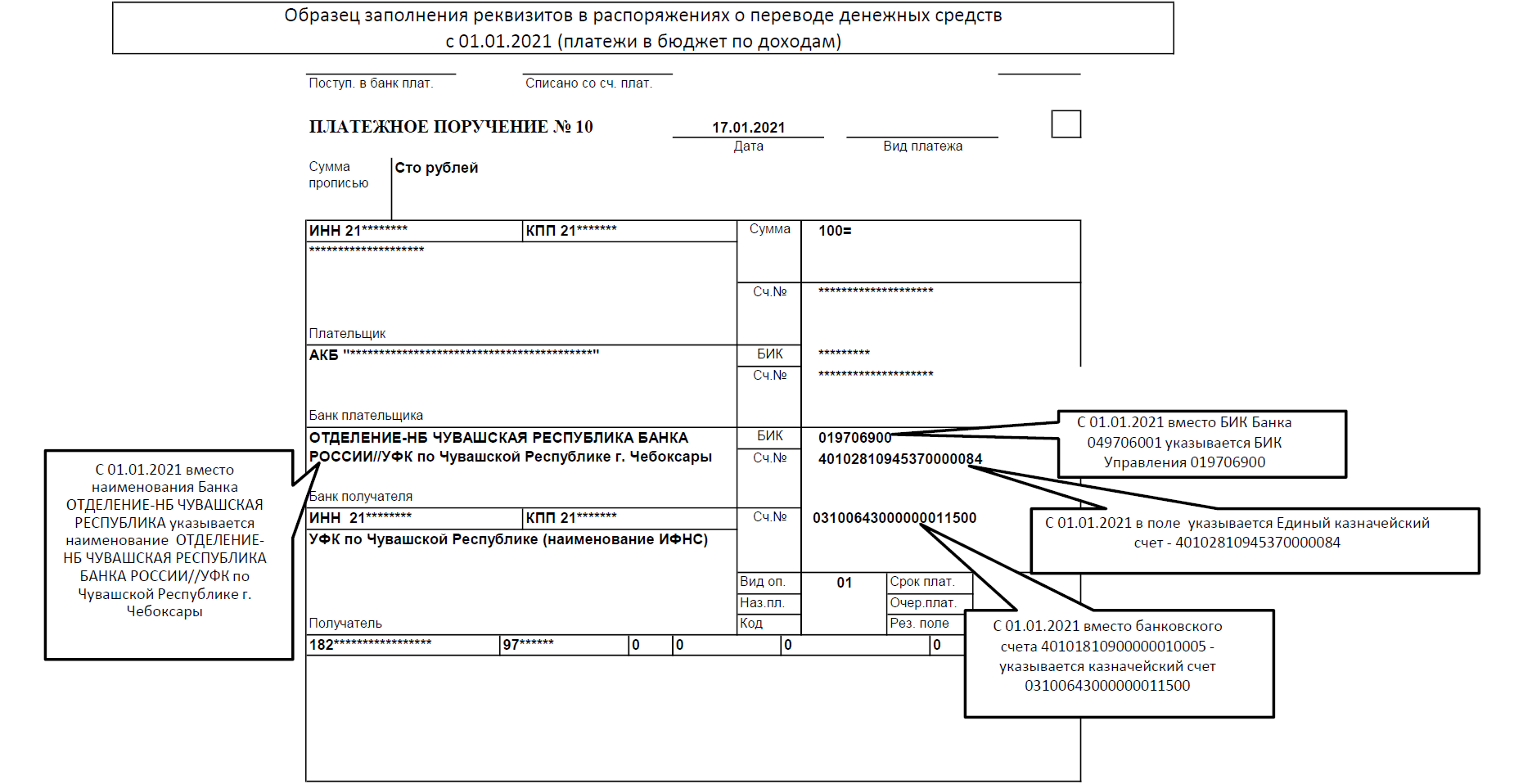

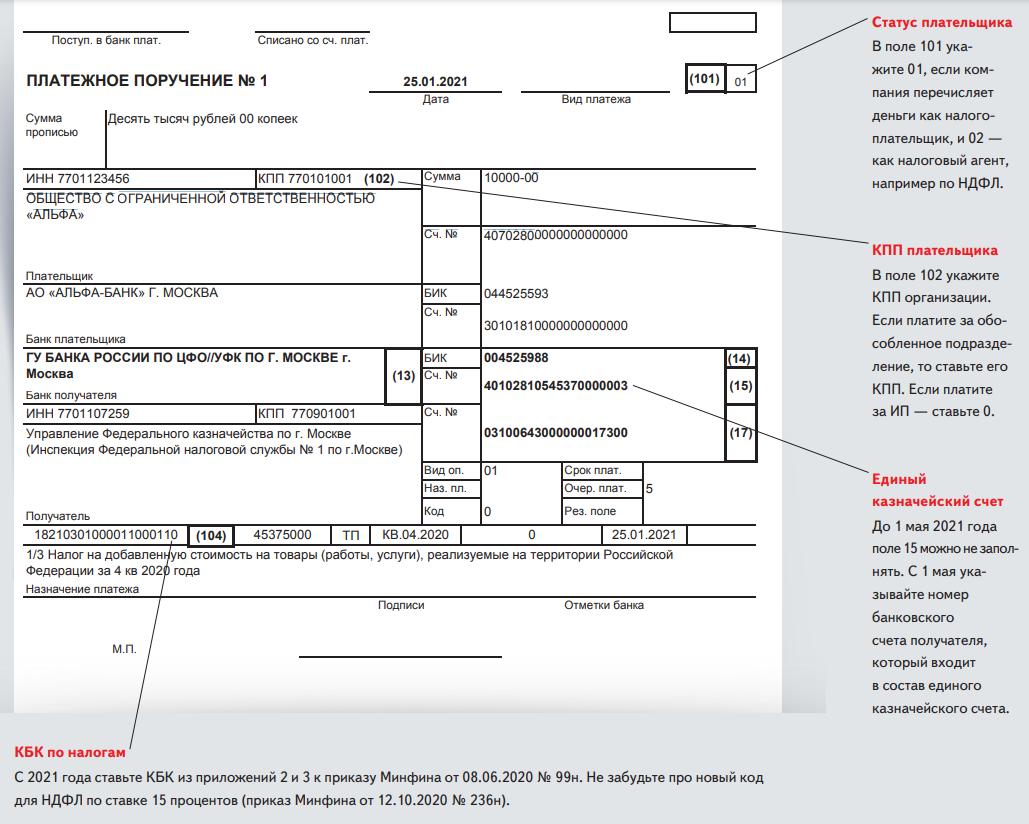

Платежное поручение по НДС в 2021 году: бланк и образец заполнения

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Приложениями № 1 и 2 к приказу Минфина России от 12.11.2013 № 107н.

Учтите, что некоторые ошибки в платежном поручении на уплату НДС являются фатальными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким недочётам относят ошибки:

- в номере счета Федерального казначейства;

- в наименовании банка получателя.

Также имеет смысл обращать внимание и на другие реквизиты платежного поручения, чтобы перечисляемый в 2020 году платеж по НДС считался зачтённым в казну. Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Конкретная обстановка платежного задания необходимо наполнять весьма тщательно. Так как в случае если вы пропустите в их погрешность, ваш налог/взнос просто станет расцениваться невыплаченным. В соответствии с этим, будет необходимо вновь зачислять необходимую сумму налога/взноса в госбюджет, а кроме того оплатить штраф (в случае если погрешность вам заметите ранее уже после завершения определенного времени уплаты).

Центробанк, получая к выполнению платежное задание, приобретает в себе обязанность переместить результат валютных денег, пребывающих в счету плательщика, показанную в платежке валютную необходимую сумму в результат получателя, установленный далее ведь в платежном задании (п. 1 ст. 863 ГК РОССИЙСКАЯ ФЕДЕРАЦИЯ). Плательщик, подбирая конфигурацию безденежных расчетов платежными заданиями, должен точно придерживаться все без исключения нормативные условия, предъявляемые в 2020 г

к фигуре и системе наполнения реквизитов данного важного документа. Нарушение условий к вычисленному акту тянет с целью плательщика угроза покидания платежного задания в отсутствии выполнения (ст

864 ГК РОССИЙСКАЯ ФЕДЕРАЦИЯ).

27 Июн 2020 stopurist 494

Поделитесь записью

НДС, удержанный при выполнении обязанностей налогового агента , перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК РФ).

Из этого правила есть исключение – уплата НДС налоговым агентом по работам (услугам), исполнителями которых являются иностранные организации, не состоящие в России на налоговом учете. В этом случае удержанный НДС перечислите в бюджет одновременно с выплатой денежных средств иностранным организациям (абз. 2 п. 4 ст. 174 НК РФ, письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782). Банкам запрещено принимать платежные поручения на перевод оплаты исполнителю, если одновременно с ними заказчик не предъявил платежное поручение на перечисление НДС в бюджет (абз. 3 п. 4 ст. 174 НК РФ).

В таком же порядке должны платить НДС налоговые агенты, освобожденные от обязанностей налогоплательщиков по статье 145 Налогового кодекса РФ, и организации, у которых в течение квартала не было налогооблагаемых операций. Это следует из положений статьи 163 Налогового кодекса РФ.

НДС, удержанный при выполнении обязанностей налогового агента, перечисляйте в бюджет отдельным платежным поручением. Об особенностях его заполнения см. Как удержать и перечислить НДС в бюджет налоговому агенту .

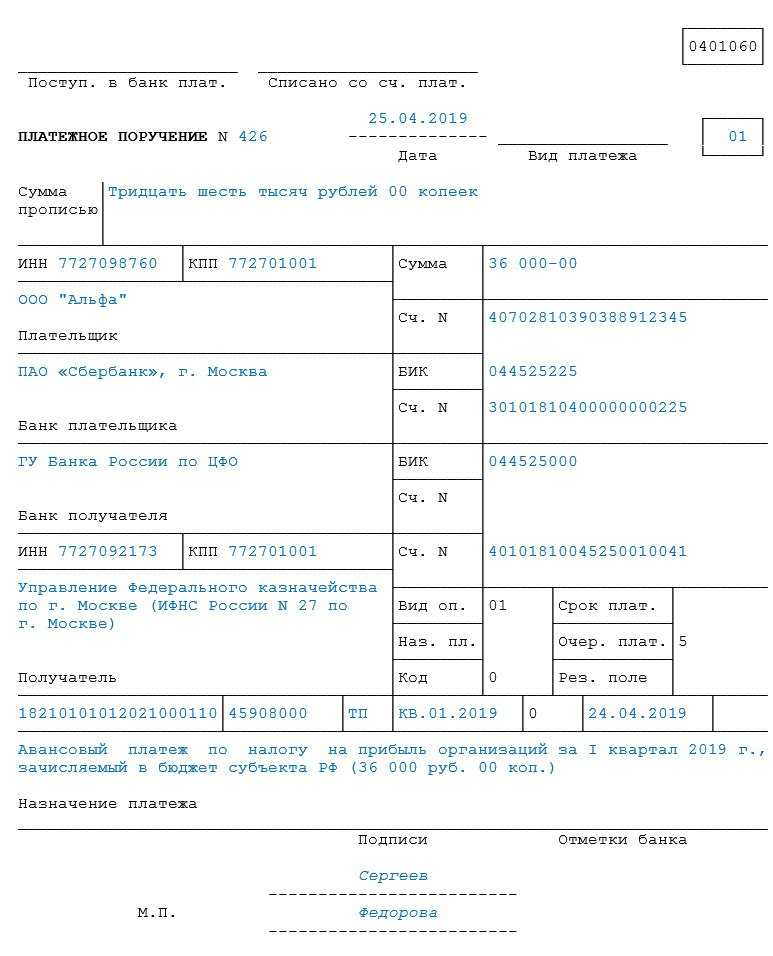

Пример уплаты в бюджет НДС, исчисленного по результатам собственной деятельности и удержанного при выполнении обязанностей налогового агента

Бухгалтер распределил эти суммы на три месяца.

23 апреля и 24 мая бухгалтер перечислил в бюджет первые две части НДС равными долями.

23 июня бухгалтер организации составил платежные документы на перечисление последней трети НДС за I квартал:

- платежное поручение на НДС по собственной деятельности – 17 000 руб.;

- платежное поручение на НДС, удержанный при выполнении обязанностей налогового агента, – 2000 руб.

В каких случаях платежка на оплату оформляется по решению ИФНС?

Если юридическими лицами не соблюдаются нормы Налогового Кодекса, бухгалтером предприятия совершаются ошибки (оплата взноса, налога позже обозначенного в законодательстве срока, отсутствие оплаты по налоговым обязательствам), то в адрес компании вскоре будет направлено требование от налоговой инспекции для перечисления недостающих сумм, в том числе пени и штрафы.

Получив требование о погашении недоимки от надзорного органа, добросовестные налогоплательщики оформляют платежное поручение для уплаты обязательств.

При внесении сведений в платежный документ используются тот же бланк, что и при перечислении текущих обязательств по налогам.

Для своевременного исполнения требования необходимо оформить платежное поручение с указанием всех необходимых данных. Обозначенные суммы задолженности перечисляются по тем же реквизитам, которые вносятся при оплате налога, сбора.

Получателем в платежном поручении будет являться подразделение налоговой инспекции, территориально закрепленное за организацией.

Заполнение строк платежного поручения при получении требования об оплате недоимки:

Для исполнения обязанности по погашению возникшей недоимки по налогам, сборам в платежке следует внимательно указывать счет Федерального казначейства и наименование банка получателя, а также особое внимание необходимо уделить КБК. В соответствии с нормами 45 статьи (п.7) НК РФ с 2020 года счет Федерального казначейства допустимо уточнять, что позволяет налогоплательщику при возникновении ошибки в написании счета написать заявление на уточнение платежа, нет необходимости заново погашать задолженность, возвращать неверно перечисленные денежные средства

В соответствии с нормами 45 статьи (п.7) НК РФ с 2020 года счет Федерального казначейства допустимо уточнять, что позволяет налогоплательщику при возникновении ошибки в написании счета написать заявление на уточнение платежа, нет необходимости заново погашать задолженность, возвращать неверно перечисленные денежные средства.

Получив требование, налогоплательщик может выразить несогласие с выставленной суммой задолженности и приступить к обжалованию документа.

Например, в соответствии с ранее подписанным актом сверки с ИФНС у предприятия все обязательства были исполнены. В связи с этим, направленное требование можно посчитать ошибочным и выразить несогласие с предъявленными суммами.

Очередность текущих налогов, оплачивающихся в добровольном порядке, в 21 поле платежки обозначается цифрой 5. Данное значение проставляется до момента получения запроса о погашении недоимки.

Третья очередность при оформлении платежа по требованию налоговых инспекторов подчеркивает приоритетность погашения задолженности, а текущие налоги оплачиваются позднее.

Основанием для направления требования является проведение проверки контролирующим органом и обнаружение у конкретного предприятия долга по обязательным налоговым отчислениям, пропуск, несвоевременная уплата налогов, сборов, взносов.

Если в требовании зафиксирована задолженность по нескольким КБК, то по каждой строке формируется отдельное платежное поручение.

Также разделять нужно задолженность по налогу, пени и штрафам.

Банк экспертных заключений

Ответ:

При перечислении пени за просрочку НДФЛ в платежном поручении в реквизите «101» необходимо указать статус «»02″ — налоговый агент».

Обоснование:

В соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными Приказом Минфина России от 12.11.2013 № 107н, информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях о переводе денежных средств, является обязательной к заполнению, а также информация, указываемая в реквизите «101» распоряжения о переводе денежных средств, которая заполняется показателем одного из следующих статусов:

- «01» — налогоплательщик (плательщик сборов) — юридическое лицо;

- «02» — налоговый агент.

На основании п.1 ст.75 НК РФ пеней признается установленная данной статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Указанные правила распространяются также на налоговых агентов (п.7 ст.75 НК РФ).

Исходя из положений абз.6 п.2 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» следует, что, учитывая компенсационный характер пеней как платежа, направленного на компенсацию потерь государственной казны в результате неуплаты налога в срок, с налогового агента, не удержавшего налог из денежных средств налогоплательщика, могут быть взысканы пени за период с момента, когда налог должен был быть им удержан и перечислен в бюджет, до наступления срока, в который обязанность по уплате налога должна быть исполнена налогоплательщиком самостоятельно по итогам соответствующего налогового периода.

Пени за несвоевременную уплату не удержанного с налогоплательщика налога могут быть взысканы с налогового агента за счет его денежных средств и иного имущества (Постановления Президиума ВАС РФ от 16.05.2006 № 16058/05, от 26.09.2006 № 4047/06, от 22.05.2007 № 16499/06, от 12.01.2010 № 12000/09).

Согласно п.1 ст.207 НК РФ налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Организация же, выплачивающая физическому лицу доход на основании ст.24, 226 НК РФ признается налоговым агентом, на которую возложена обязанность по исчислению, удержанию и перечислению в бюджет суммы налога.

Исходя из изложенного, несмотря на то, что пени за просрочку уплаты НДФД перечисляются за счет средств организации, она не является налогоплательщиком данного налога, а будет выступать все равно налоговым агентом. Поэтому в платежном поручении в реквизите «101» необходимо указать статус «»02″ — налоговый агент».

Разумова И.В.ООО «ИК Ю-Софт» Региональный центр Сети КонсультантПлюс

Обратите внимание, в законодательстве могли произойти изменения. Мнение эксперта основано на положениях законодательства, действующего на дату подготовки консультации. Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией

Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс

Задать вопрос

Регистрация

Другие налоги

06.10.2016 Распечатать Будьте внимательны, этот материал журнала актуален на 06.10.2016

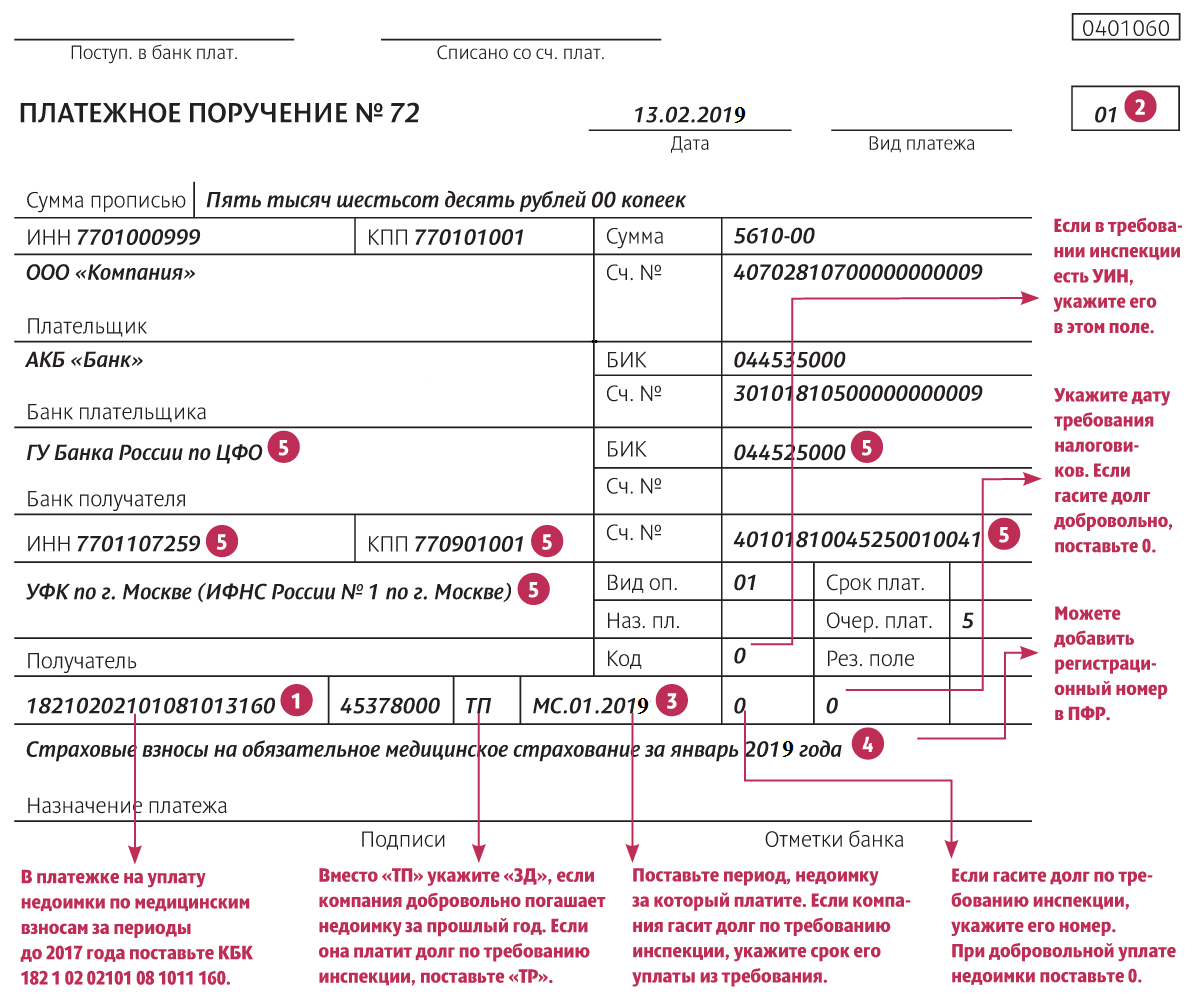

С 1 января 2020 года установлены разные сроки уплаты НДФЛ, удержанного с разных видов выплат. Но в Правилах указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (утв. приказом Минфина России от 12.11. 2013 № 107н) нет однозначного ответа на вопрос, как заполнять поле 107 в платежных поручениях при уплате НДФЛ. Поэтому у бухгалтеров возникают разногласия. Напомним, в каких случаях и что конкретно указывать в этом поле.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата.

Порядок и сроки уплаты НДФЛ налоговыми агентами регулирует статья 226 Налогового кодекса. Налоговое законодательство устанавливает несколько сроков платежа, и по каждому этому сроку есть конкретная дата уплаты. К примеру, для зарплаты это последний день месяца, за который выдают деньги (ст. 223 НК РФ).

Срок перечисления налога зависит вида дохода – дивиденды, зарплата, матвыгода, больничные. Налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Исключение только для отпускных и больничных. По этим выплатам платеж можно перечислить не позднее последнего числа месяца, в котором эти выплаты произведены (п.6 ст.226 НК). Поэтому НДФЛ с зарплаты нужно отправить одной платежкой и в поле 107 указать, к примеру, «МС.09.2016». Для уплаты НДФЛ с отпускных нужно составить отдельное платежное поручение. В нем в поле 107 укажите конкретную дату (день выплаты). Не будет ошибкой, если вы укажите месяц, на который приходиться день выплаты.

Обратите внимание!

Ошибка в поле 107 является не критичной ошибкой и не влияет на перечисление налога на нужный счет. Значит, деньги дойдут до инспекции, а НДФЛ будет считаться уплаченным (п. 4 ст. 45 НК РФ).

Если вы сформировали единое платежное поручение на уплату НДФЛ с разных видов выплат, то это не будет считаться ошибкой, но может привести к искажению данных расчета по форме 6-НДФЛ. Чтобы избежать возможных спорных моментов, составьте пояснения и приложите их к расчету по форме 6-НДФЛ.

В том случае, если ошибка в оформлении поручения на перечисление налога, не повлекла неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, то для исправления ошибки достаточно подать заявление об уточнении платежа.

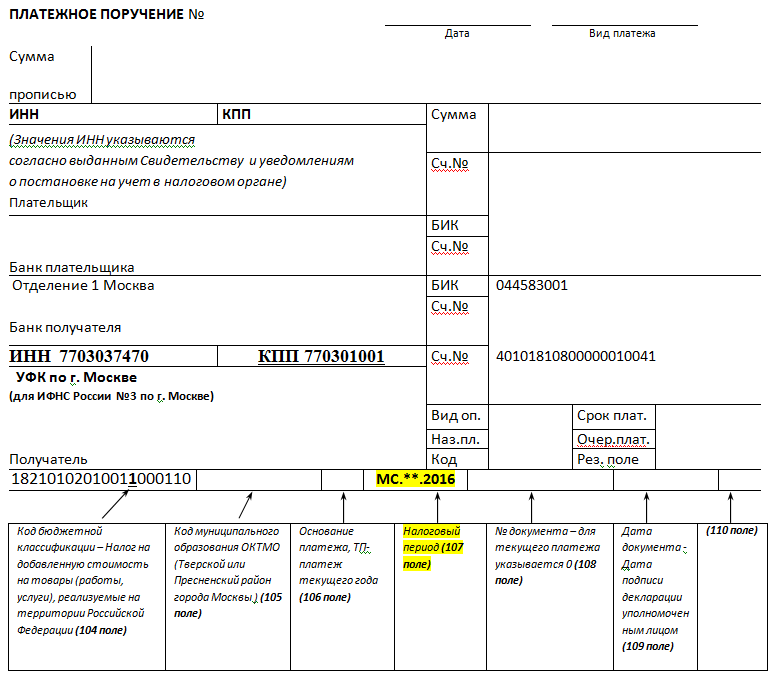

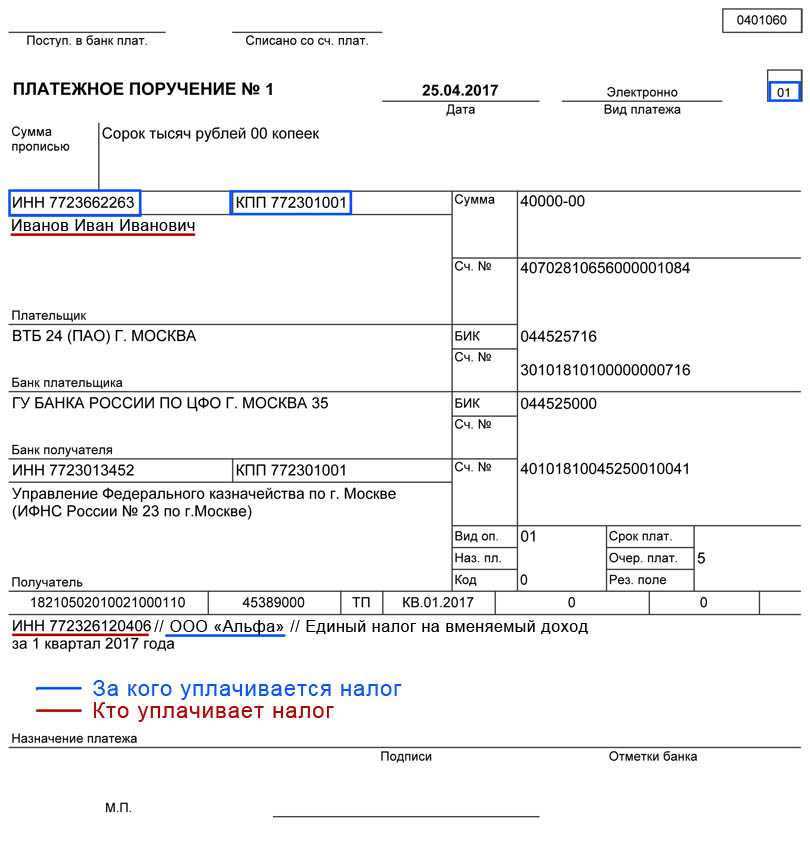

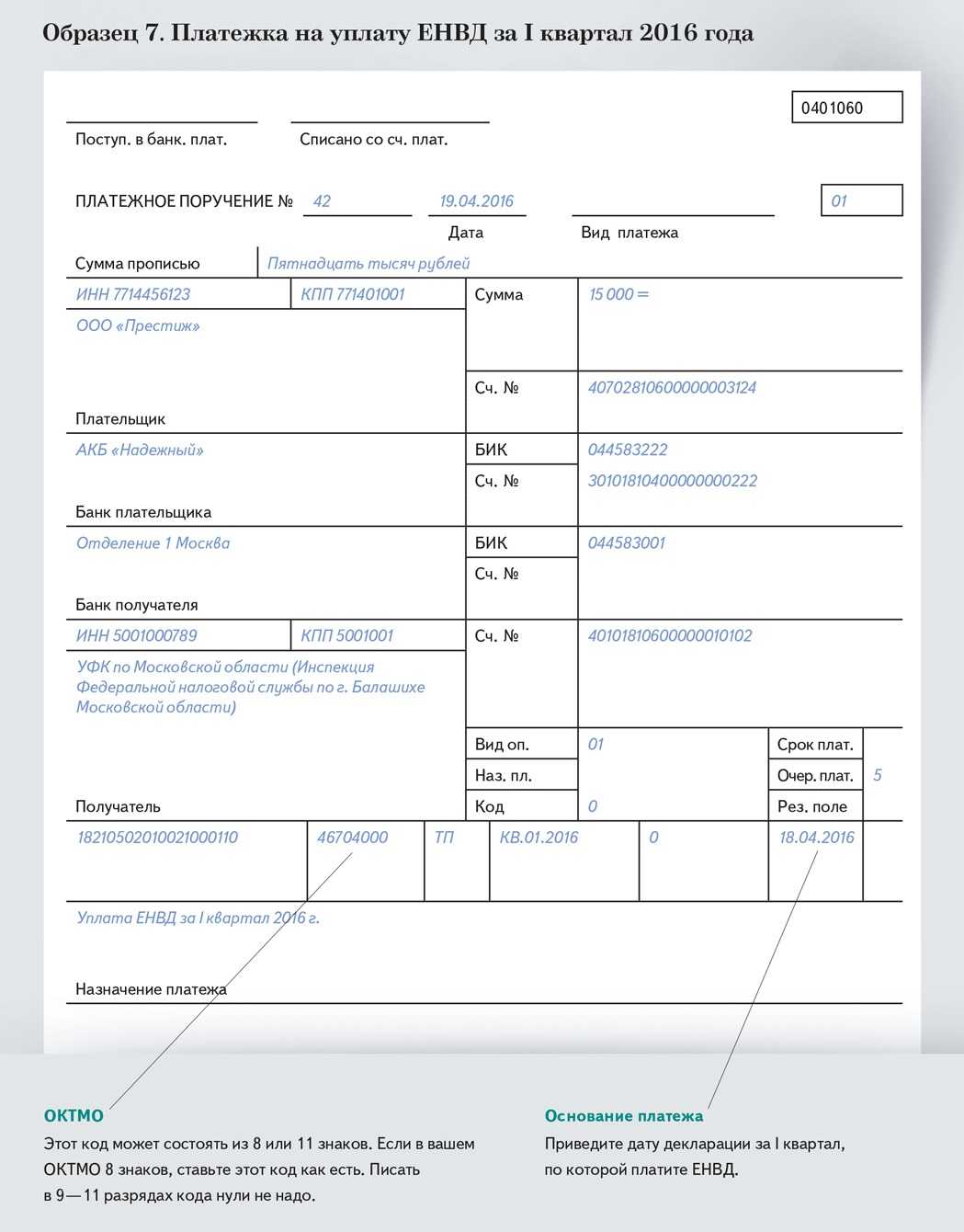

Примеры заполнения платежных поручений

При перечислении заработной платы

При перечислении заработной платы датой фактического получения дохода является последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому в поле 107 можно вписать номер месяца, за который начислена зарплата. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.08.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с доходов

работников за август 2020 года

При перечислении отпускных

Отпускные признаются доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016» или же можно указать дату выплаты отпускных (30.09.2016). Это допустимо и в том случае, если отпуск «перейдет» на октябрь.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.09.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с отпускных, выплаченных в сентябре 2020 года