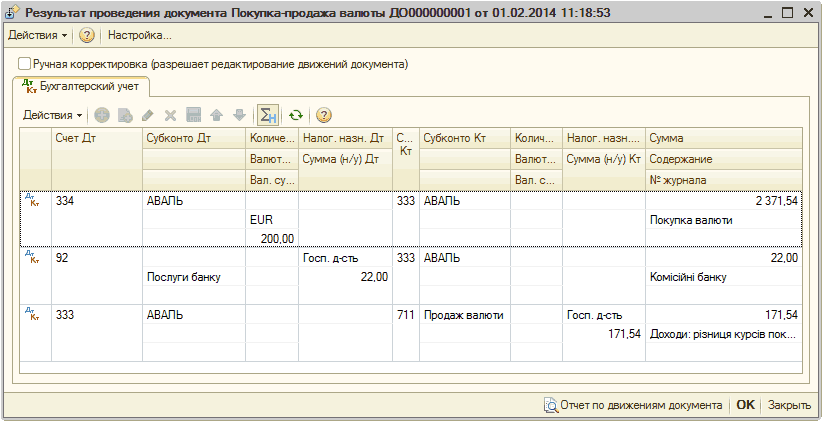

- Нюансы бухгалтерского учета ПО в бюджетных организациях

- Покупка программного обеспечения бюджетными учреждениями

- Особенности учета затрат на неисключительные права

- Нормативное регулирование

- Срок действия неисключительных прав

- Аналитика к счету учета затрат на ПО

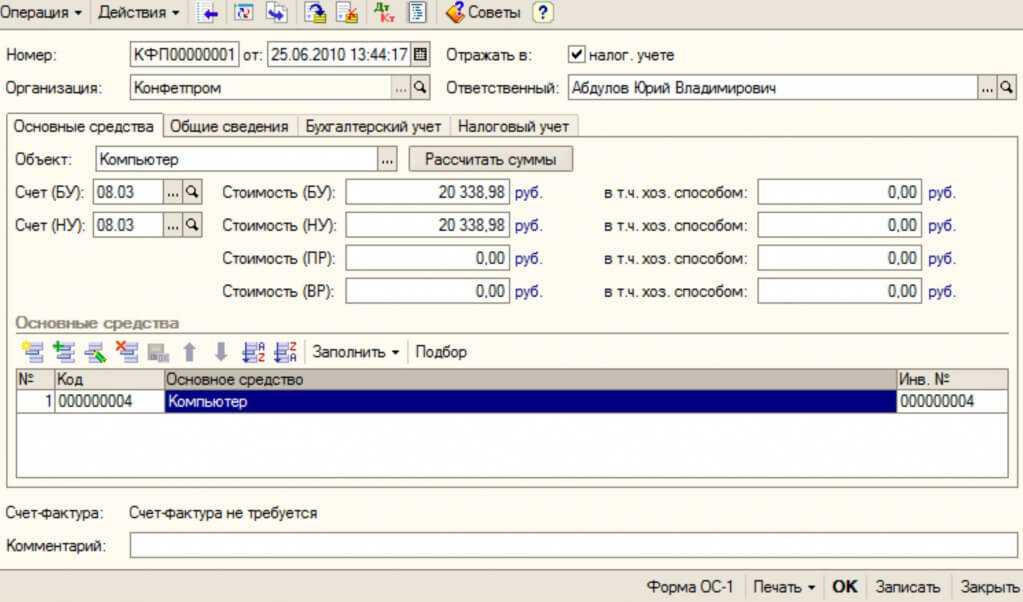

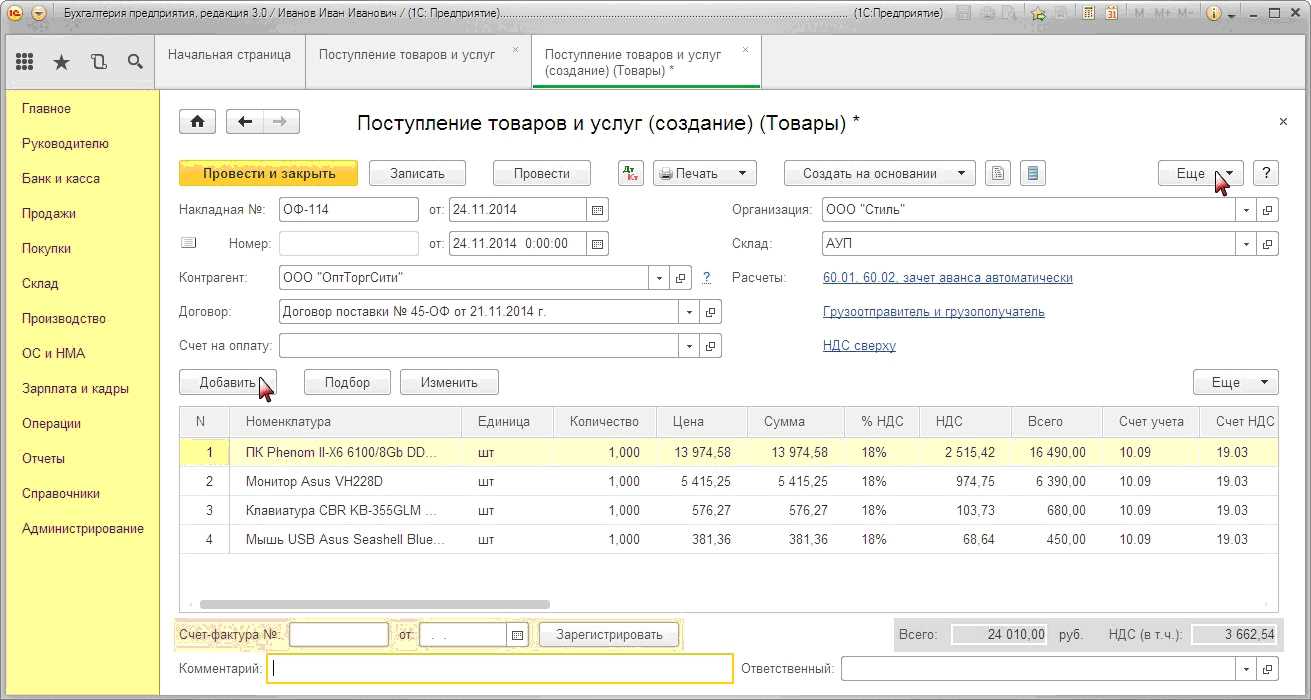

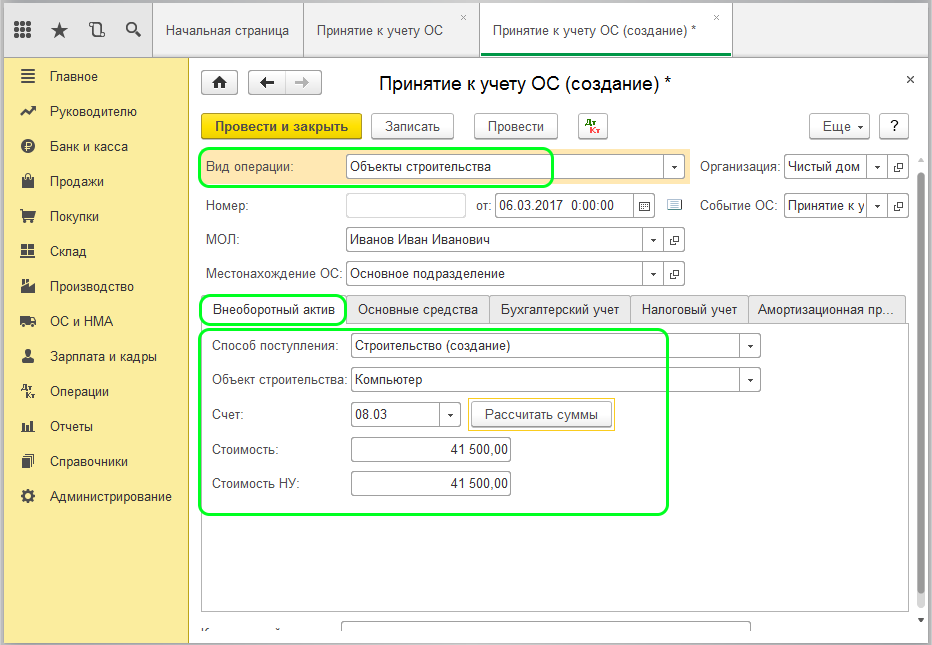

- ПРИОБРЕТЕНИЕ КОМПЬЮТЕРОВ В 2021 ГОДУ. Журнал «Советник Бухгалтера»

- ПРИОБРЕТЕНИЕ КОМПЬЮТЕРОВ В 2021 ГОДУ

- Компьютер как основное средство

- Бухгалтерский учет программного обеспечения

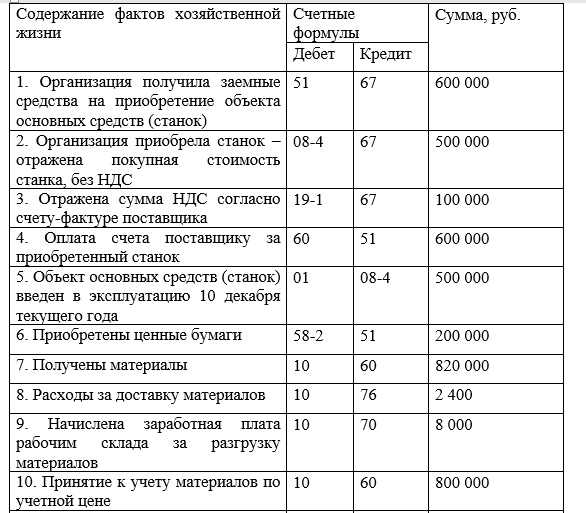

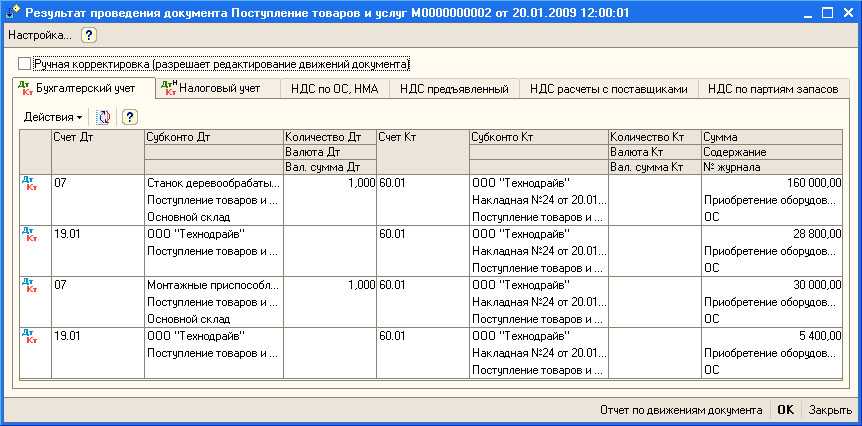

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Коротко – о технологии wmi

- %SystemRoot%\System32\WBEM\Repository\FS

- Ноутбук это основное средство или материалы

- Жесткий диск это основное средство или материалы

- Покупка ноутбука: ОС или МПЗ

- Ноутбук Это Основное Средство Или Материалы 2019

- Как лучше оприходовать ноутбук стоимостью 19990, как основное средство или на материалы

- Срок полезного использования компьютера

- Учет программного обеспечения

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

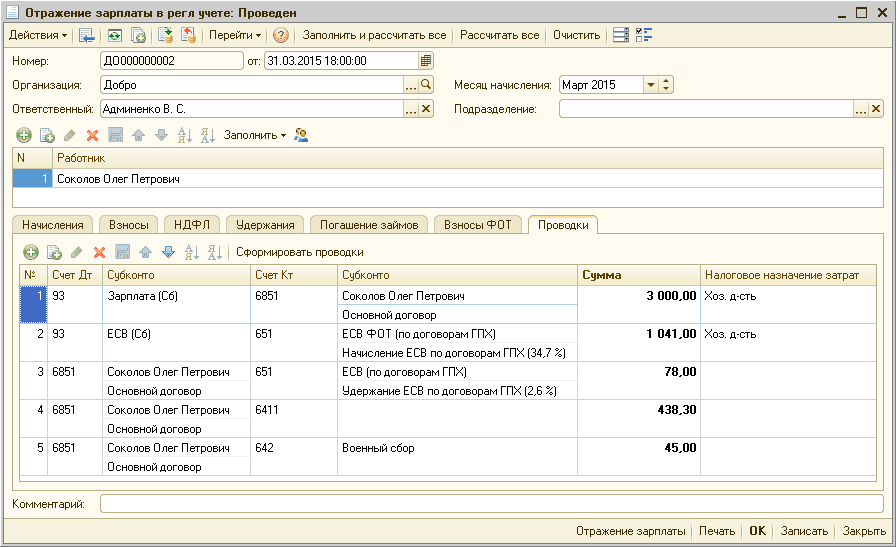

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом. Обновление ПО и баз данных должно реализовываться на основании отдельного договора

Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Как учитываются для целей налога на прибыль расходы на обновление (доработку) программного обеспечения для ЭВМ (сайта)?

Покупка программного обеспечения бюджетными учреждениями

Приобретение программного обеспечения, как правило, подразделяется на два типа:

– с переходом исключительного права; – с переходом неисключительного права.

При получении неисключительного права получателю предоставляется право использования результата интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам.

При получении исключительного права получателю предоставляется право использования результата интеллектуальной деятельности без сохранения за лицензиаром права выдачи лицензий другим лицам.

В зависимости от типа права на программу отражение этих операций в бухгалтерском учете будет несколько различаться.

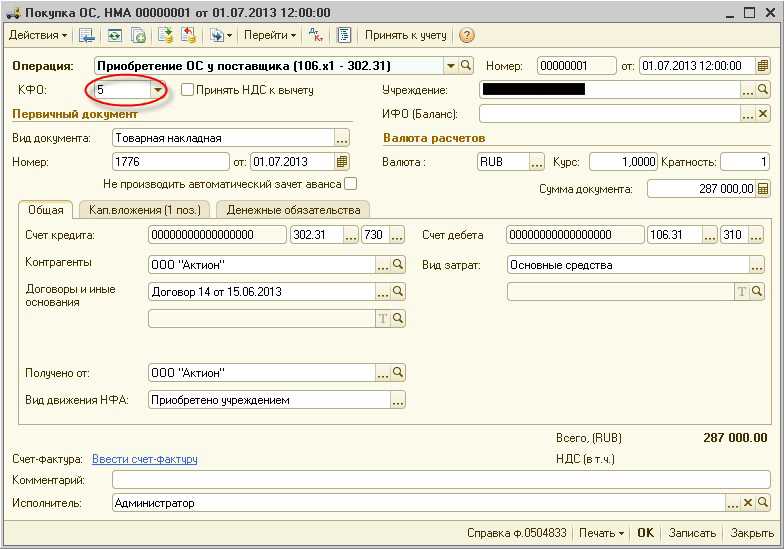

Принятие к бухгалтерскому учету исключительных прав на программу отражается следующими бухгалтерскими записями:

1) Отражение расходов по приобретению Дебет 106 32 320 Кредит 302 32 730

2) Оплата поставщику Дебет 302 32 830 Кредит 201 11 610 (кредит забалансового счета 18)

3) Принят к учету объект НМА Дебет 102 30 320 Кредит 106 32 420

Результатом приобретения исключительного права будет являться НМА.

Принятие к бухгалтерскому учету неисключительных прав на программу отражается иначе:

1) Отражена задолженность по программному обеспечению перед поставщиком Дебет 401 50 226 Кредит 302 26 730 (приобретение неисключительных прав на программное обеспечение отражается еще и дополнительной записью по дебету забалансового счета 01)

2) Оплата поставщику Дебет 302 26 830 Кредит 201 11 610 (кредит забалансового счета 18)

3) Ежемесячное отражение расходов на приобретение программы, учтенных в составе расходов будущих периодов на финансовый результат текущего финансового года (определяется исходя из срока использования программы, определенного договором). Дебет 401 20 226 Кредит 401 50 226

04 Мая 2016

lad24.ru

Особенности учета затрат на неисключительные права

Нормативное регулирование

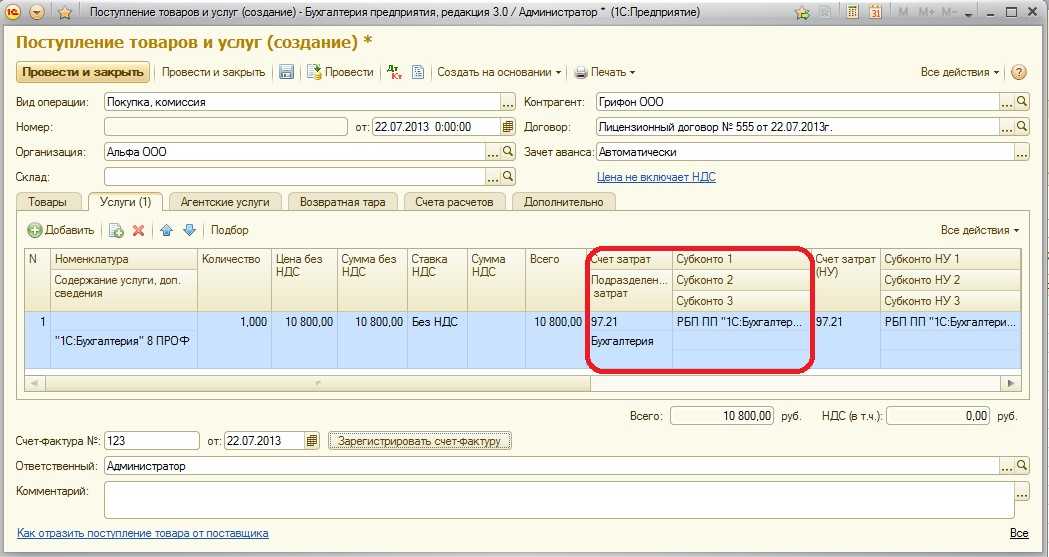

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

ПРИОБРЕТЕНИЕ КОМПЬЮТЕРОВ В 2021 ГОДУ. Журнал «Советник Бухгалтера»

ПРИОБРЕТЕНИЕ КОМПЬЮТЕРОВ В 2021 ГОДУ

И.В. Артемова,главный бухгалтер, консультант

| Современную бухгалтерию сложно представить без компьютеров. Обновление парка компьютеров может потребоваться в связи с выходом из строя старой техники, изменением учетных процессов, реорганизацией и т.д. В 2021 году основные средства, в том числе компьютеры, нужно учитывать по-новому в связи со вступлением в силу федеральных стандартов бухгалтерского учета. На сайте Минфина России размещены проекты изменений в Инструкции по бухгалтерскому учету от 01.12.2010 № 157н, от 06.12.2010 № 162н, от 23.10.2010 № 183н, от 16.12.2010 № 174н, которые уже прошли стадию обсуждения. Ссылки в статье автором даны на пункты до внесения изменений в Инструкции. Надеемся, что эти проекты скоро станут нормативными документами, но методология и принцип учета в любом случае не изменится. Всех волнует стоимостной критерий основных средств, выбор амортизации и первое применение СГС. После утверждения изменений в Инструкции советуем еще раз внимательно прочитать, не изменился ли подход к учету приобретения основных средств и неисключительных прав пользования нематериальными активами. |

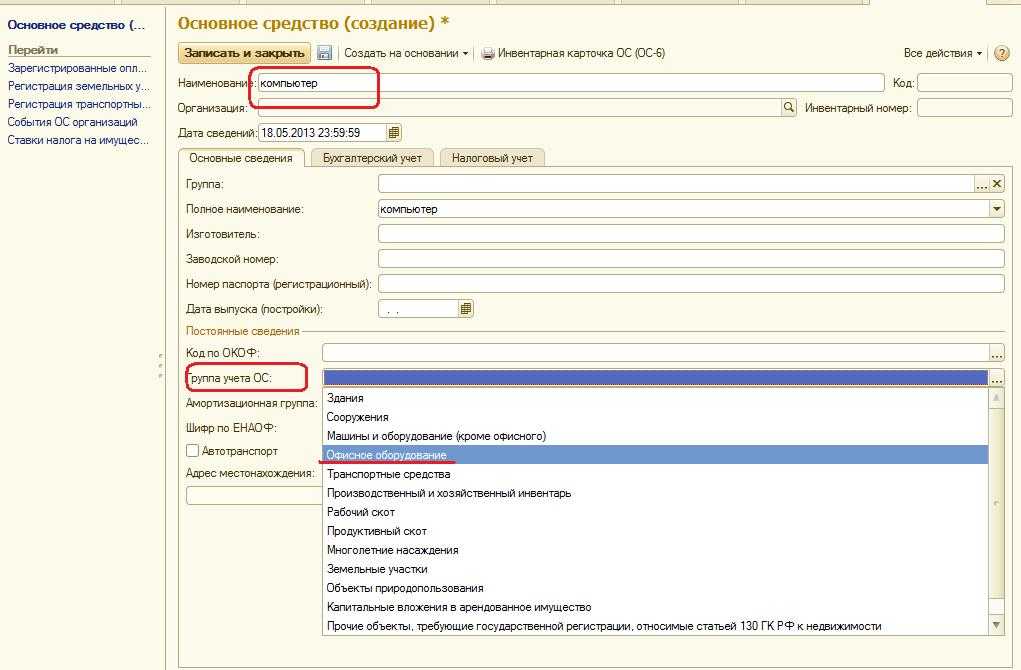

Компьютер как основное средство

Компьютер состоит из целого набора комплектующих – материнской платы, процессора, оперативной памяти, жесткого диска, монитора, клавиатуры, мыши и других

При учете компьютеров, приобретенных учреждением в 2021 году, необходимо принять во внимание вступившие в силу с 1 января 2021 года приказы Минфина России от 31 декабря 2016 года:

| — | № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»»; |

| — | № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»» (далее – СГС «Основные средства»). |

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету, в частности Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н

(далее – Инструкция № 157н). Рекомендации по учету, согласно СГС «Основные средства», доведены системными письмами Минфина России:

Основные средства – являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета. Указанные материальные ценности признаются основными средствами при их нахождении в эксплуатации, в запасе, на консервации, а также при их передаче учреждением во временное владение и пользование (п. 7 СГС «Основные средства»). Объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно (п. 41 Инструкции № 157н, п. 10 СГС «Основные средства»). В настоящее время распространены два основных подхода к учету компьютера как основного средства:

| — | первый – учет компьютера как комплекса конструктивно сочлененных предметов, включающего системный блок, монитор, клавиатуру, мышь и т.д.; |

www.referent.ru

Бухгалтерский учет программного обеспечения

Документальное оформление и договорные отношения:

Поставка сопровождается актом приема-передачи и лицензионным соглашением по форме рекомендованной производителем и владельцем исключительных прав на программы, например фирмой 1С.При покупке программного обеспечения, покупатель (Лицензиат), заключает лицензионное соглашение, с разработчиком владельцем исключительных прав (Лицензиаром), в котором определены порядок и условия использования соответствующего программного обеспечения.

В тексте лицензионного соглашения может быть указан срок его действия. В случае, когда в лицензионном соглашении (договоре) срок его действия не определен, договор считается заключенным на пять лет (ГК РФ, часть IV, Ст.

Отражение в бухгалтерском и налоговом учете:

При покупке программы у покупателя не возникает исключительного права на приобретаемую программу. Передача прав на использование объектов интеллектуальной собственности производятся в соответствии со Статьей 149, п.2, пп. 26 Налогового Кодекса РФ и освобождаются от обложения НДС.

Покупатель (пользователь) отражает нематериальные активы, полученные в пользование, на забалансовом счете по стоимости, определяемой исходя из установленной цены экземпляра программного продукта (в соответствии с п. 39 ПБУ 14/2007). Платежи за предоставленное право использования программ, отражаются в бухгалтерском учете покупателя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В налоговом учете предусмотрено равномерное списание затраты на протяжении срока полезного использования программы вплоть до его истечения (НК РФ, Ст. 272, пункт 1). Соответственно, разницы в отражении операции по покупке программного обеспечения в налоговом и бухгалтерском учете не возникает.

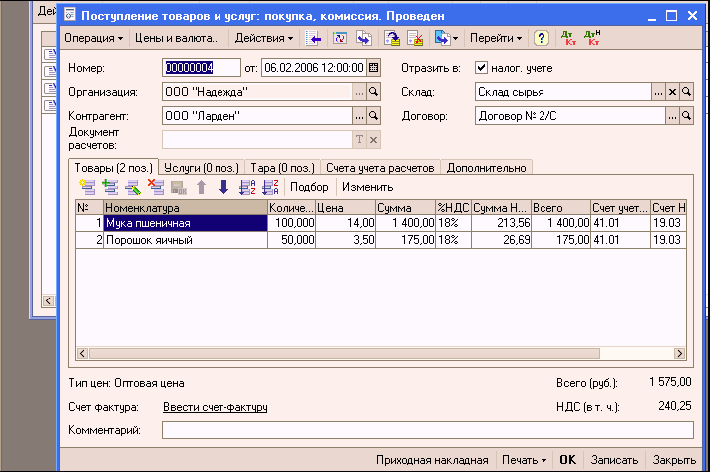

Бухгалтерские проводки по учету программного обеспечения, в том числе и 1С

- Д 60 К 51 – оплата поставщику за право на использование программы 1С

- Д 97 К 60 –расходы на программу 1С

- Д 26(44) К 97 – списание расходов на программу 1С равными долями в течение срока действия лицензионного договора

- Д 012 – получение в пользование нематериальные активы

- К 012 — по окончании срока лицензионного договора производится списание стоимости нематериального актива

С сайта: http://www.soft-market.ru/branches/215/

Проводки бюджетного бухгалтерского учета с примерами основных операций

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование. При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение. Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

08 Фев 2021 juristsib 673 Поделитесь записью

Коротко – о технологии wmi

Технология WMI — прежде всего, это расширенная, адаптированная под нужды Windows реализация одного из стандартов WBEM, принятого для многих операционных систем. В основе стандарта – универсальный интерфейс мониторинга (а еще – управления системами и компонентами) в распределенной среде с использованием ООП-технологий и протоколов уровня HTTP (HTML, XML).

Используется объектно-ориентированный подход для представления всех компонентов системы, вне зависимости (без разделения) на аппаратную и програмную часть. В то же время, такая модель объектов является и расширяемой, что позволит программам, устройствам и драйверам добавлять в модель свои классы. Модель протокола WBEM носит название CIM.

WMI, унаследованный от CIM, является также открытой и унифицированной системой, включающей интерфейсы доступа к параметрам как операционной системы, так и устройствам и приложениям, функционирующим в данной момент.

Особенностью WMI считается то, что хранящиеся его объекты соответствуют так называемым динамическим ресурсам системы, то есть параметры всех ресурсов могут меняться, вот почему параметры объектов здесь не хранятся, а создаются, лишь – по запросу самих потребителей. Хранилище свойств WMI называется репозитарием, находится он в системной папке самой ОС Windows:

%SystemRoot%\System32\WBEM\Repository\FS

Получается, там где нет WMI — с успехом можно использовать ее открытый стандарт (то есть, WBEM).

Технология WMI – на данный момент используется в: Windows Me/200х/XP или выше.

В дословном переводе, WMI – инструментарий по удаленному управлению Windows. Любая программа учета программного обеспечения,работающая по WMI, использует только часть функций (выполняющих только лишь чтение данных, без изменения системных значений).

На этом обзор технологии мы завершим.

Ноутбук это основное средство или материалы

† специальное перетаскивание — выполняется, как и перетаскивание, но при нажатой правой кнопке (в конце перемещения экранного объекта открывается меню, содержащее три команды для копирования объекта, его перемещения и создания ярлыка);

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету, в частности Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Рекомендации по учету, согласно СГС «Основные средства», доведены системными письмами Минфина России:

Жесткий диск это основное средство или материалы

Разрушение служебной информации — наиболее распространенная неисправность современных HDD. Хотя восстановление служебной информации и производится программно, от этого сложность и трудоемкость не становится меньше относительно ремонта электроники.

Что касается отнесения к ремонту или модернизации работ по иным объектам основных средств, то мы рекомендуем принимать во внимание не только требования законодательства, но и решения арбитражных судов по этому вопросу

Покупка ноутбука: ОС или МПЗ

Здравствуйте, Мария. Немножко запутано вы написали. А что это за критерий 30 000?

согласно абз. 1 п. 1 ст. 256 НК РФ (в ред. Закона N 229-ФЗ) амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

Вы поняли неверно. В налоговом учете имущество сроком службы более 12 месяцев стоимостью не выше 40 000 руб. является не ОС, а МПЗ.А вот в бухучете по умолчанию — ОС. Но в учетной политике организация вправе записать, что такое имущество является МПЗ (п. 5 ПБУ 6/01 и п. 7 ПБУ 1/2008). Таким образом, для правильной классификации данного имущества для целей бухучета без ознакомления с бухгалтерской учетной политикой Вам не обойтись. Если ошибетесь — пострадает не только бухучет, но и налогообложение (из-за возможного завышения или занижения налога на имущество).

Ноутбук Это Основное Средство Или Материалы 2019

На каком же счета учесть такой дорогостоящий но кратковременный по использованию актив? Давайте обратимся к плану счетов. Законодатель предусмотрел для целей учета такого имущества счет/субсчет 10.09 с расшифровкой наименования «Инвентарь и специальные приспособления».

Законодатель четко не прописал, какими признаками должны обладать объекты, чтобы однозначно их отнести к инвентарю. Согласно сложившимся правилам в традиционный состав такого имущества включают следующие элементы:

Как лучше оприходовать ноутбук стоимостью 19990, как основное средство или на материалы

2.вариант — звучит примерно так. «что поделаешь, учет, контроль, » для быстрейшего избавления с баланса, проводим как «запчасти, материалы»-к чему-то там еще большему. (т. е. как запчасть к серверу например) . Проверять особо некому. зато (есть отличие в скорости амортизации и можно через 1 год списать с «баланса фирмы если это фирма ваша, а ноутбук частенько дома бывает) .

Но опять учтите от директора фирмы и (!) типа фирмы зависит сам внутренний учет. может совсем не надобно будет ставить на баланс. А если это было купленно, то надо ли ставить его в баланс вообще — если фирма частная то можно спросить напрямую у директора.

Срок полезного использования компьютера

По общим критериям признания расходов они могут быть признаны только тогда, когда связаны с деятельностью, направленной на получение дохода.

Соответственно, организации необходимо оценить, в течение какого периода она будет получать доход от осуществленных расходов, например, на приобретение программного обеспечения.

В частности, для оценки может быть использована техническая документация, в которой указан период использования программы, информация с сайта разработчика или продавца. То есть любая документально подтвержденная информация, из которой можно прямо или косвенно определить срок использования программы.

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету, в частности Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Рекомендации по учету, согласно СГС «Основные средства», доведены системными письмами Минфина России:

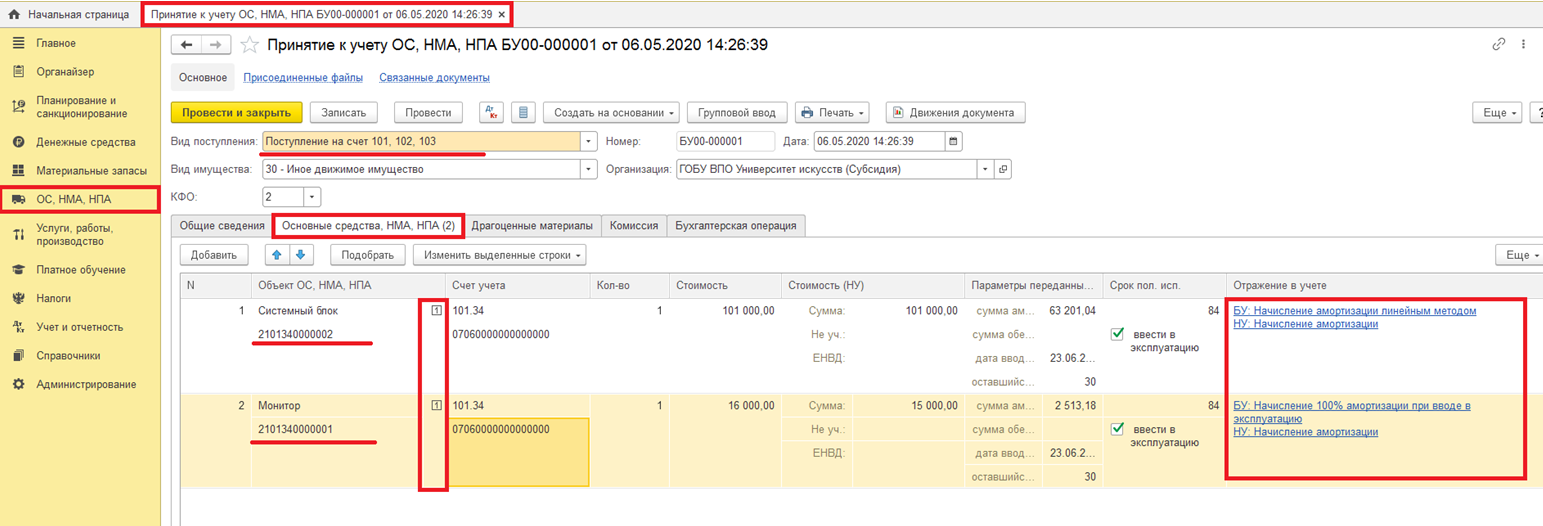

Учет программного обеспечения

К ак правильно отражать в бюджетном бухгалтерском учете приобретение программного обеспечения и дальнейший учет, включая списание. Например: 1. Если приобретаем компьютерную технику в спецификацию, которой входит операционная система Windows. 2. Если приобретаем программу 1с Бухгалтерия

Необходимые для работы компьютера программы (операционная система Windows) включите в его первоначальную стоимость. Связано это с тем, что первоначальная стоимость основных средств, приобретенных за плату, складывается из затрат учреждения на их приобретение, сооружение и изготовление, а также приведение в состояние, пригодное к использованию. Расходы на приобретение компьютерных программ, без которых вычислительная техника не может осуществлять свои функции, следует рассматривать как расходы на приведение объекта основных средств в состояние, пригодное к использованию.

В данном случае учреждение приобретает неисключительные (пользовательские) права на программы. Если программ получена в пользование по лицензионному договору, затраты на ее приобретение отразите в составе:

— расходов будущих периодов, если за использование компьютерной программы установлена фиксированная сумма, которая перечисляется единовременно;

— текущих расходов, если за использование компьютерной программы перечисляются периодические платежи. Например, ежемесячная сумма платежа зависит от количества проданных экземпляров компьютерной программы.

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию на финансовый результат текущего финансового года. Порядок списания расходов, относящихся к нескольким отчетным периодам, учреждение устанавливает самостоятельно.

Порядок отражения в учете компьютерной программы, если оплата за ее использование перечисляется единовременно или перечисление производится периодическими платежами, представлен в Рекомендации (№ 1).

Если учреждению переданы права на использование компьютерной программы (по лицензионному договору), она признается нематериальным активом, полученным в пользование. Такую компьютерную программу учтите на забалансовом счете 01 по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. Списание производите на основе оправдательных документов. Забалансовый учет ведется по простой системе, соответственно для списания необходимо сделать кредитовую проводку.

Данный алгоритм учета применим как для операционной системы, так и для «1С: Бухгалтерия».

Обоснование

www.budgetnik.ru