- Что ответить налоговой при зарплате ниже среднеотраслевой

- Причины платить зарплату меньше МРОТ

- От чего зависят зарплаты в экономике?

- Понятие среднеотраслевой зарплаты

- Региональный МРОТ

- Сравнение зарплаты и МРОТ

- Кейс №4

- Кейс №2

- Зарплата ниже среднеотраслевой: как оправдаться перед ИФНС

- А как на государственных предприятиях?

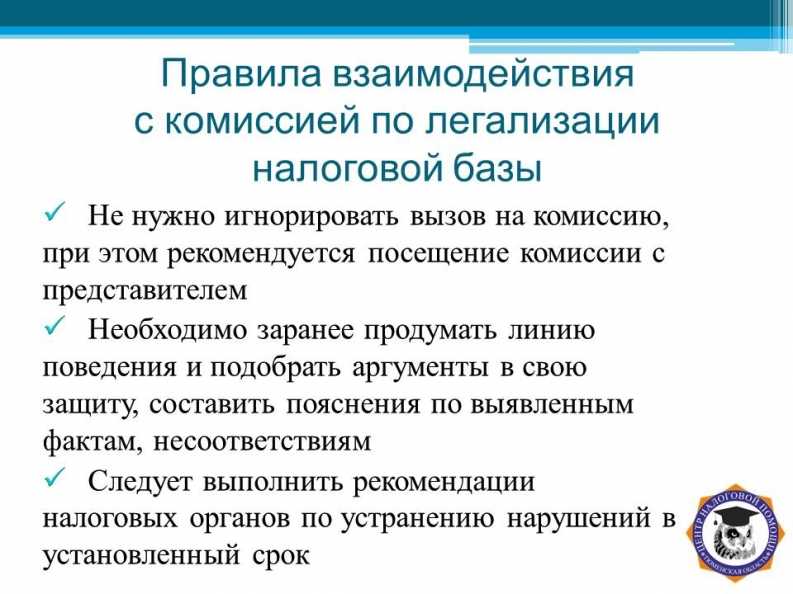

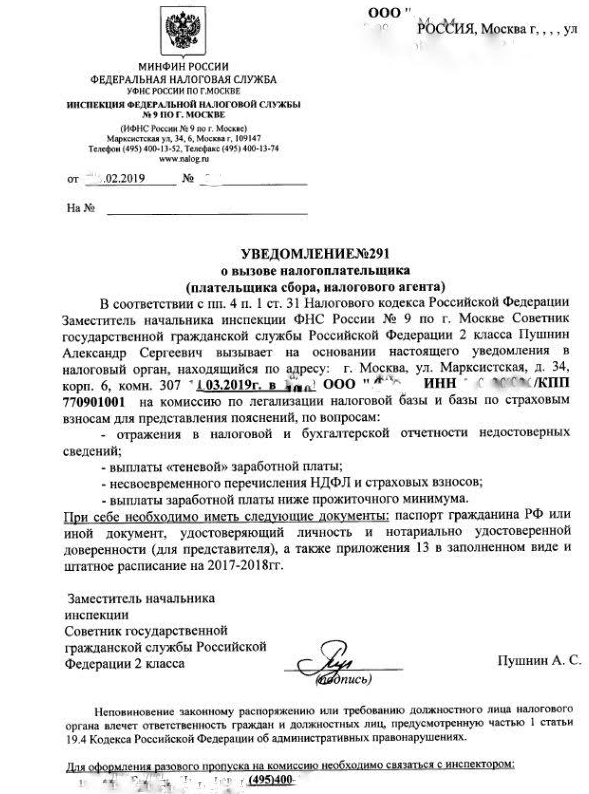

- Что делать, если Вы получили такое письмо и как на него реагировать?

- Проблема всея Руси

- Нужно ли учитывать индексацию при увольнении после отпуска по уходу за ребенком?

- Возможные привилегии для работников

- Кто должен представлять компанию на комиссии?

- Особенности работы в налоговой

- Уникальность профессии

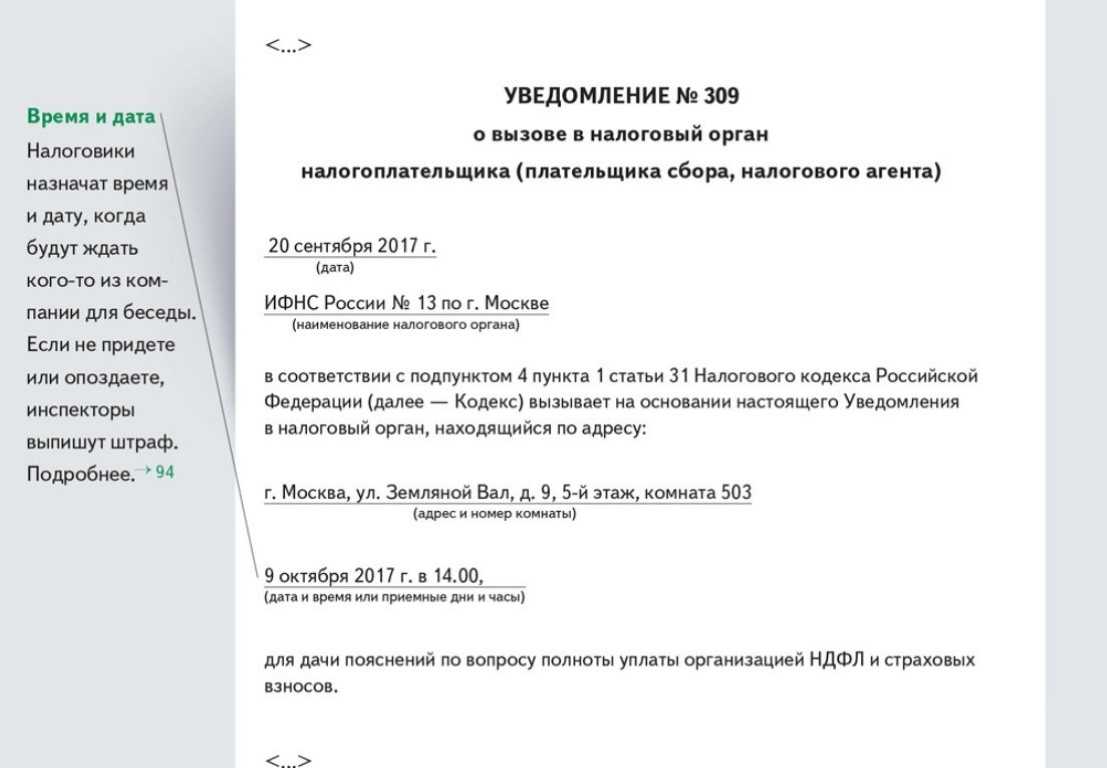

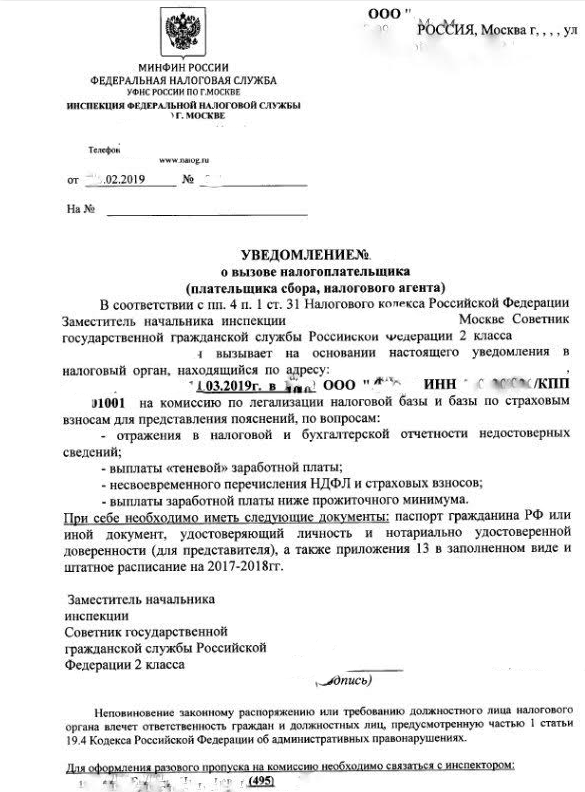

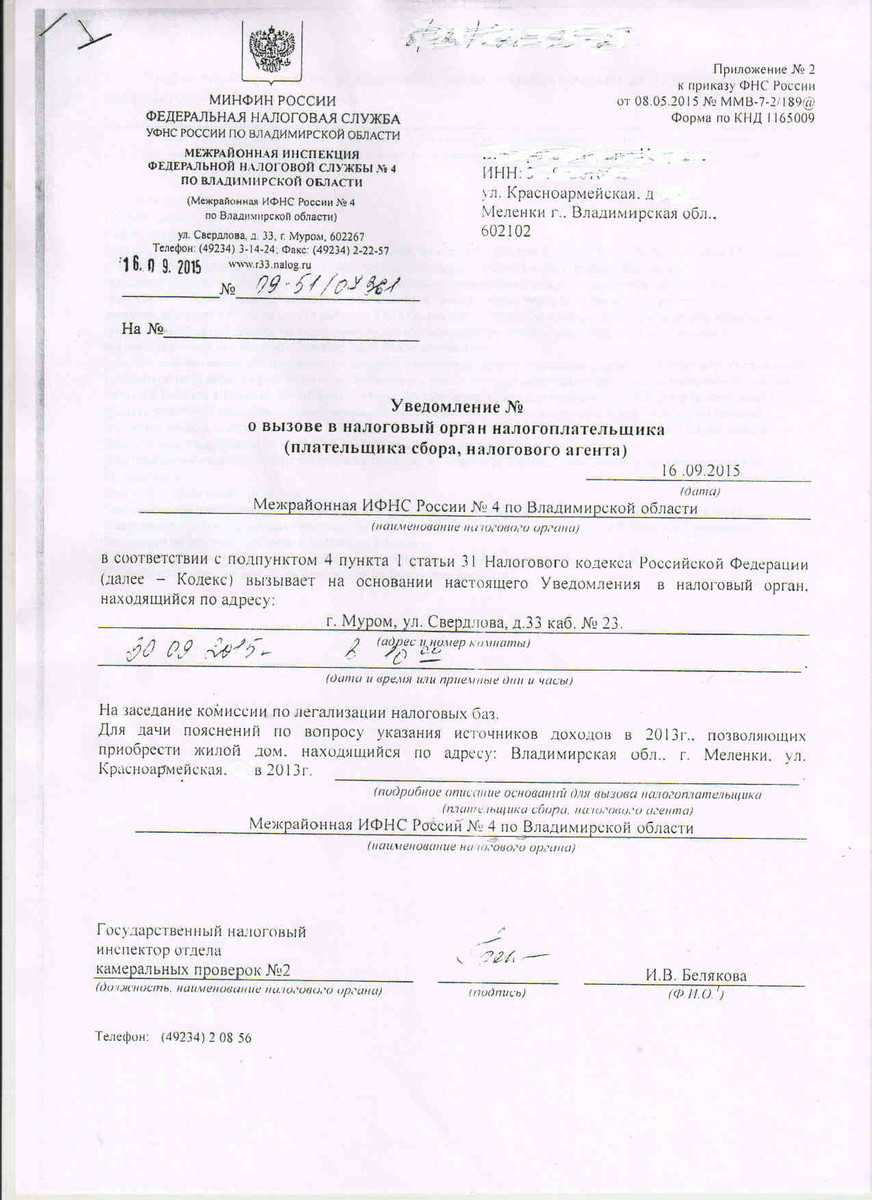

- Что делать, если Вы получили такое письмо и как на него реагировать?

- Причины платить зарплату меньше МРОТ

- Выход на пенсию

- Об авторе

- Пять фактов о зарплате в ФНС:

- Заключение

Что ответить налоговой при зарплате ниже среднеотраслевой

Работодателей в первую очередь интересует вопрос, что ответить налоговой при зарплате ниже среднеотраслевой на их предприятии. Рассмотрим возможные варианты в таблице.

№ п/п

Причина, по которой зарплата ниже среднеотраслевой

Вариант ответа на запрос ФНС

1

Урезанная заработная плата вследствие сокращенного рабочего дня

Вследствие неполной занятости следующих сотрудников заработная плата на одного сотрудника составляет 10 000 рублей, принимая во внимание неполное рабочее время, средняя зарплата на одного сотрудника равна 20 000 рублей, что является нормой в пределах среднеотраслевых значений

2

Низкий объем выручки

Полученная компанией выручка не позволяет повысить зарплату подчиненным до среднеотраслевого значения. В данный момент заработок на одного работника равен 19 000 рублям, что выше МРОТ

При улучшении показателей деятельности компании в следующем отчетном периоде запланирован пересмотр фонда оплаты труда

3

Неблагоприятное финансовое состояние

Учитывая тяжелую финансовую ситуацию предприятия, снижением объема выручки и прибыли нет возможности повысить сотрудникам заработную плату до среднеотраслевого значения. По факту улучшения экономической обстановки вопрос будет пересмотрен

Причины платить зарплату меньше МРОТ

Основанием для выплаты заработка сотруднику менее установленного МРОТ является невыполнение им установленных нормативов труда или же он отработал неполный месяц. Если сотрудник работает по совместительству, такой труд оплачивается исходя из отработанного времени, выработки либо согласно положениям трудового контракта. При наличии конкретного объема работы либо поставленной задачи, оплата может осуществляться по итогам фактического их выполнения. Сотрудники-совместители могут иметь начисленный заработок менее установленного МРОТ. Работодатель в любом случае удерживает из дохода подчиненных НДФЛ и сумма к выдаче будет размер МРОТ минус налоги.

От чего зависят зарплаты в экономике?

Уровень зарплаты зависит от следующих факторов:

- Уровень спроса и предложения на работников. Причем в конкретном регионе, отрасли, на конкретные позиции. Если рабочих мест много, а работников, способных эти места занять – мало, зарплаты растут, и наоборот.

- Уровень доходов и прибыль, которую создает работник. Если работник условно генерирует продукцию ценностью 30 тыс. руб. в месяц, то никто не сможет платить ему 50 тыс. руб. Потому что в этом случае предприятие будет нести убытки и закроется.

-

Объем продукции и ее стоимость, которую генерирует работник, в свою очередь определяется производительностью труда, уровнем спроса и предложения на продукцию компании на рынке, доходами населения. Например, если рабочему на заводе поставить современный станок, который позволит увеличить выпуск продукции в 2 раза, то можно поднять зарплату рабочему на 20-50%. Почему не на 100%, как выросла производительность? Потому что предприятию необходимо «отбить» расходы, понесенные на покупку станка, а также получить выгоду от модернизации.

Понятие среднеотраслевой зарплаты

По нормам законодательства каждый субъект РФ вправе устанавливать местным решением уровень минимальной заработной платы, но она никак не может быть ниже суммы, утвержденной на федеральном уровне. Согласно ТК РФ нет норматива о среднеотраслевом уровне заработной платы и, следовательно, ФНС требование от работодателей повысить уровень заработной платы не имеет законных оснований. В основном такие письма направлены на вывод зарплаты из «тени», так как на некоторых производствах минимальный размер вознаграждения считается просто абсурдным. В такие организации чаще направляются выездные проверки, если руководство никак не реагирует на письма ФНС. Существует следующие виды минимального размера оплаты труда (МРОТ):

- федеральный;

- региональный.

Региональный МРОТ

Региональный МРОТ обязательно должен быть не ниже федерального. Его размер определяется трехсторонним соглашением:

- субъекта РФ;

- объединения профсоюзов;

- объединения работодателей.

Автоматически каждый хозяйствующий субъект является стороной такого соглашения, если конечно же, на направил обоснованный отказ с указанием причин за 30 дней от даты его официальной публикации в местных СМИ. Следовательно, если в регионе действует МРОТ выше федерального, выплачивать зарплату работодатель обязан, основываясь на эту цифру. Обратиться за информацией можно в региональное отделение ФНС.

Сравнение зарплаты и МРОТ

Как известно, в состав заработной платы входит:

- основная зарплата (оклад);

- компенсационные выплаты (различные надбавки и доплаты);

- стимулирующие выплаты (премии, бонусы и поощрения).

Читателю важно знать, что для сравнения с МРОТ нужно брать все выплаты к зарплате, кроме районных коэффициентов предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях. Таким образом, заработок этих лиц считается не меньше, чем МРОТ, после чего прибавляется районный коэффициент и надбавка за стаж

Кейс №4

Менеджер по логистике получал одну и ту же зарплату в течение трех лет, несмотря на то, что его функционал и ответственность росли с каждым годом, и по факту он выполнял обязанности руководителя отдела.

Когда на очередном совещании с начальником встал вопрос о делегировании менеджеру некоторых дополнительных задач по оптимизации складской службы, сотрудник не справился с эмоциями и сразу сказал, что не готов брать на себя дополнительную ответственность без мотивации. На вопрос начальника, сколько же хочет получать подчиненный, тот не смог сходу сориентироваться и попросил о прибавке в 15% от текущей суммы.

Позже он понял, что мог просить больше: руководитель уже повышал в разы зарплату его коллегам, а сам он стоит на рынке дороже. Сотрудник пытался переиграть условия, но руководитель ему отказал.

Кейс №2

Директор по персоналу крупной западной производственной компании проработал в компании четыре года и получил два интересных предложения о вакансиях в российских бизнесах. Также по сценарию наметил встречу с руководителем, где основным аргументом повышения зарплаты привел конкретные альтернативные предложения, поступающие от других игроков рынка.

CEO взял недельную паузу на раздумье и в итоге вернулся с обещанием повысить зарплату через три месяца в случае реализации сложного и не очень реалистичного бизнес-проекта переезда части команды в другой регион.

Проект в итоге был заморожен не по вине директора по персоналу, однако эта ситуация стала поводом не повышать зарплату. Кандидат перешел в другую компанию на более высокий оклад, а его зама повысили до директорской позиции.

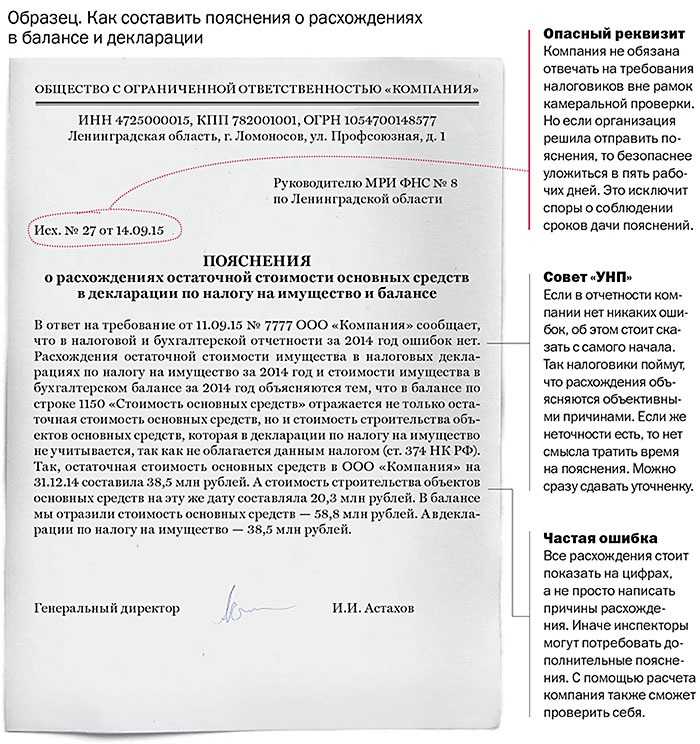

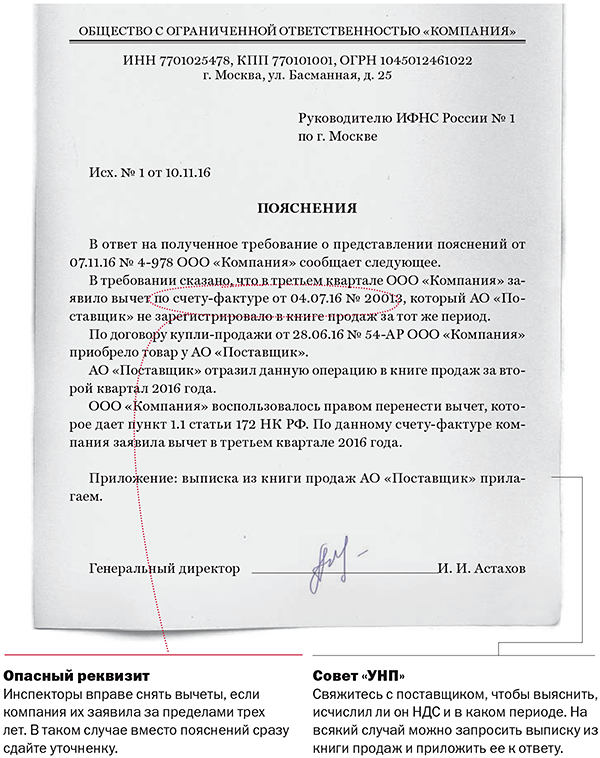

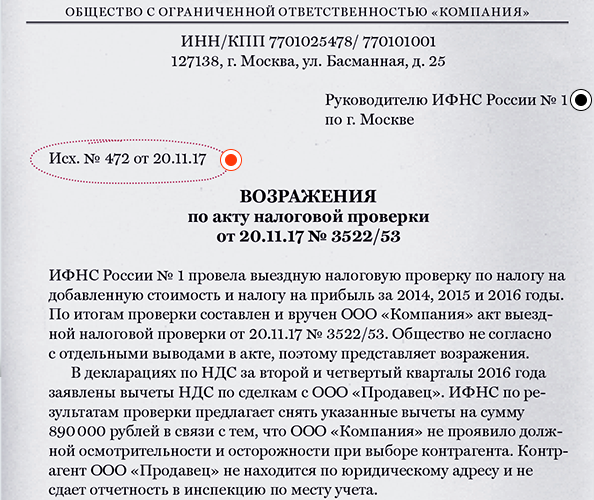

Зарплата ниже среднеотраслевой: как оправдаться перед ИФНС

Из налоговой бухгалтерам все чаще поступают такие запросы, что и не знаешь, как ответить. Прямо и честно – могут «обидеться», а потом «обидеть» вас. Придумывать небылицы – тоже чревато. Остается нечто среднее, промежуточное – чтобы, как говорится, и невинность соблюсти, и на санкции не нарваться. Вот как, к примеру, пояснить проверяющим, почему в зарплата в компании ниже среднеотраслевой? Сейчас расскажем.

В последнее время количество запросов от налоговых органов неуклонно растет. Запрашивают всевозможные данные – пояснение причин убытка, величины налоговой нагрузки, наличие системы оценки добросовестности контрагентов и многое другое. Наряду с этим довольно часто претензии налоговиков касаются величины зарплаты, которая «ниже средней по отрасли».

Очень часто это замечание озадачивает бухгалтеров. И неудивительно. Во-первых, нередко очень трудно понять, о какой среднеотраслевой заработной плате идет речь. Ведь, наверное, только новичок будет считать, что такой показатель один. Среднеотраслевая заработная плата может быть по конкретному городу (району), а может быть областной.

Во-вторых, не так легко подверить и уровень заработной платы по данному показателю. Ведь требование-то с указанием нужной величины в любом случае уже приходит по факту, то есть тогда, когда подправить прошедшие периоды практически нереально. В тоже время нередки случаи некорректного составления запроса, в котором размер среднеотраслевой оплаты труда вообще просто не указывается, да еще и исполнитель неизвестен.

И что делать в такой ситуации? Конечно, самое главное и самое первое – это не паниковать, а спокойно в ней разобраться.

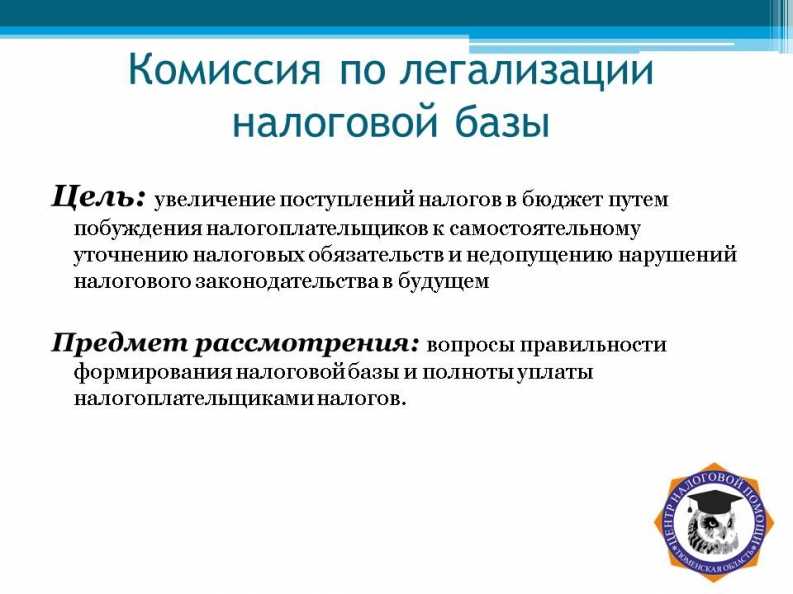

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» определяет систему планирования выездных налоговых проверок, а заодно устанавливает оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Так, в пункте 5 данного приказа определено, что одним из критериев оценки рисков для налогоплательщиков является выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

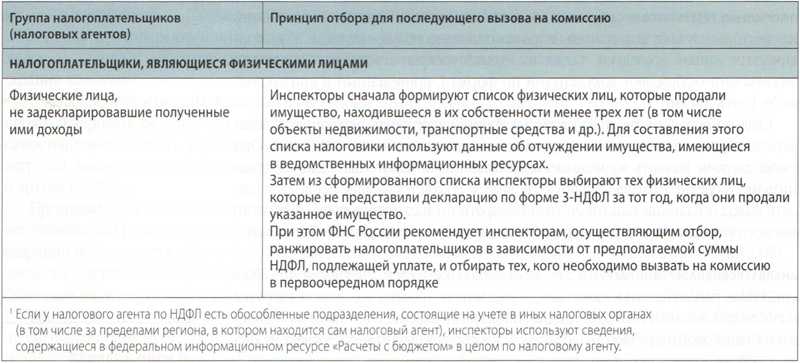

Сразу становится понятней, какое среднеотраслевое значение нужно считать. Субъектом РФ будет являться в этом случае не конкретный город, в котором зарегистрирован налогоплательщик, а субъект РФ. Перечень субъектов приведен в статье 65 Конституции РФ.

Например, организация, зарегистрированная в г. Смоленске и относящаяся к ИФНС России по г. Смоленску, будет брать среднеотраслевой показатель по Смоленской области.

А как на государственных предприятиях?

Отдельно стоит сказать о работодателе – государстве. Зарплаты людей, которые работают в государственных структурах и на государственных предприятиях, определяются не только рыночными факторами, указанными выше. Государство может поднимать зарплаты в своих структурах в отрыве от спроса, предложения и других рыночных факторов при условии, что у государства есть деньги на эти зарплаты.

Если взять Россию, то бюджет страны во многом формируется от доходов, получаемых от добычи нефти и газа. Однако цены на сырье могут серьезно колебаться, поэтому использовать этот источник доходов для повышения зарплат госслужащим можно с определенной оглядкой. Что будет, если цены на сырье упадут, а доходов из других источников станет не хватать? Снижать зарплаты госслужащим?

С другой стороны, если сделать зарплаты на государственных предприятиях высокими, то частный бизнес, который не может поднять зарплаты в силу рыночных факторов, начнет страдать от дефицита кадров, сжиматься, а значит – платить меньше налогов. А государство-то живет за счет получаемых налогов! Снизятся налоги – снизятся возможности государства платить высокие зарплаты.

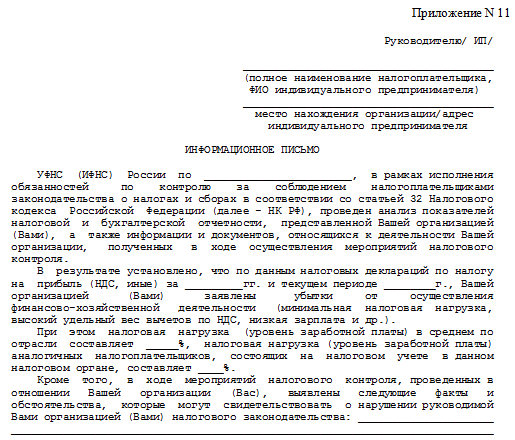

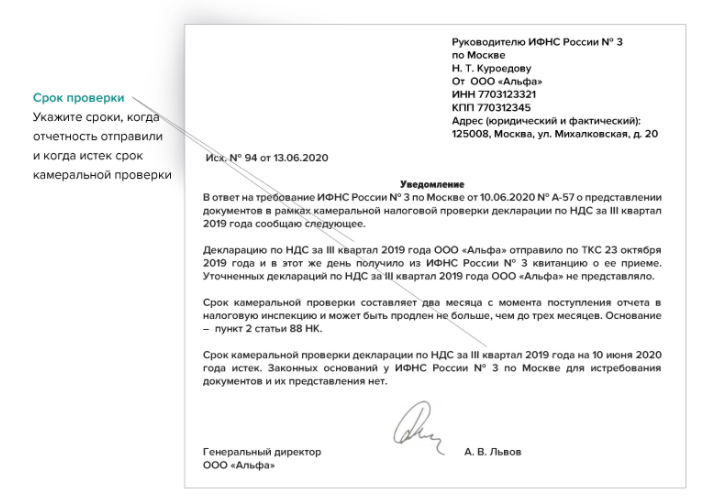

Что делать, если Вы получили такое письмо и как на него реагировать?

Среднеотраслевой уровень заработной платы, обязательно ли он должен быть таким? Предлагаем обратиться к Трудовому Кодексу РФ. Смотрим статью 133.1, из нее мы понимаем, что субъект РФ принимает региональное соглашение со своим уровнем минимального размера оплаты труда, при этом данный уровень не может быть ниже уровня размера оплаты труда установленным федеральным законом. В Москве минимальный уровень на данный момент составляет 18 742 рублей согласно Московскому трехстороннему соглашению. Получается, что в законодательстве отсутствует требование о среднеотраслевом уровне заработной платы.

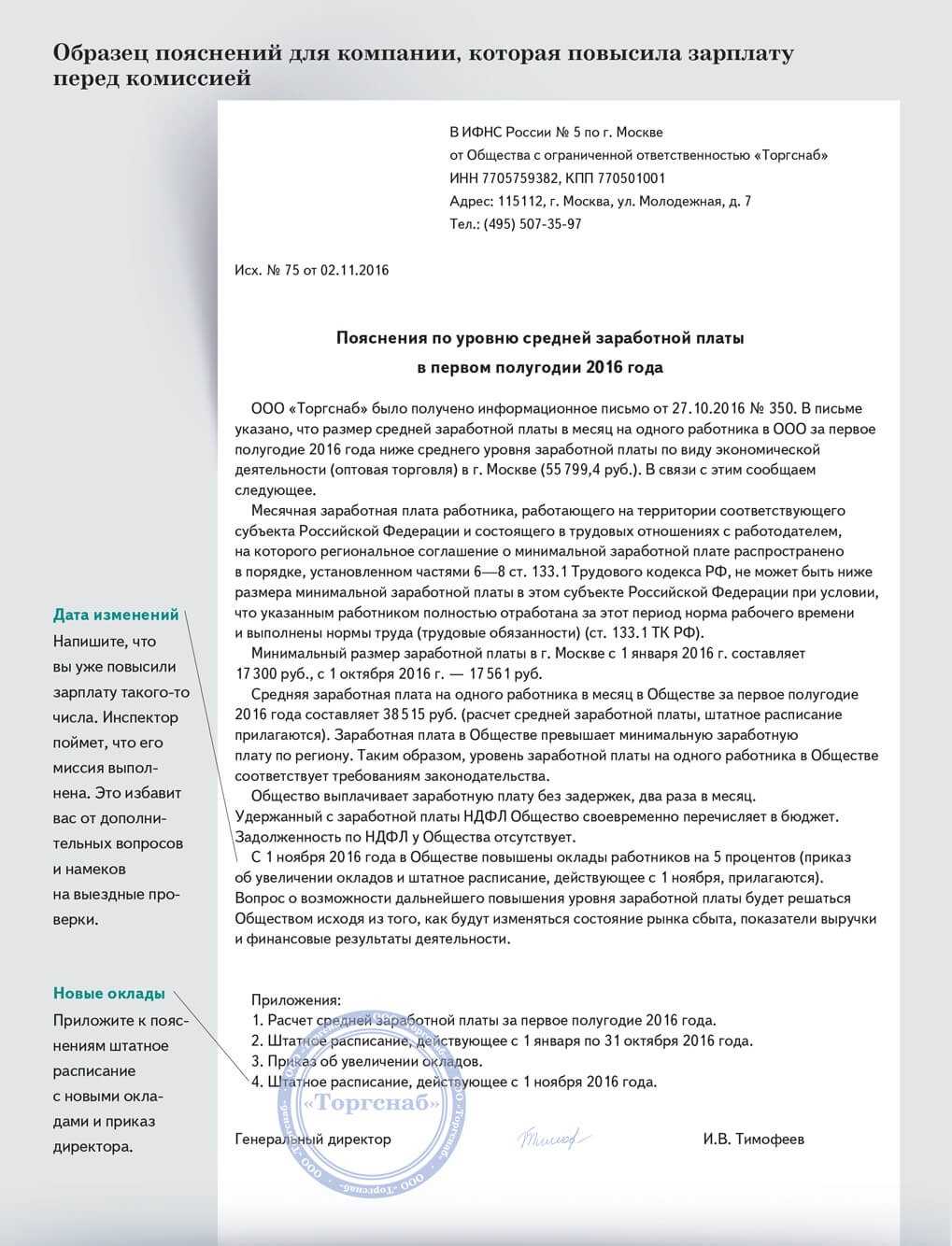

Сообщение налоговой инспекции о повышении заработной платы до среднеотраслевого уровня незаконны. Однако, такие письма о повышении заработной платы направлены на легализацию «теневой» заработной платы. Инспекторы считают, что заработная плата в пределах МРОТ или чуть выше по Москве просто не соответствует действительности. Налоговые инспекции рекомендуют пересмотреть уровень заработной платы и сообщают о том, что в противном случае компания может быть отобрана для проведения выездной налоговой проверки. Кстати если обратиться к действующему Приказу ФНС № ММ-3-06/333@ от 30.05.2007 г., то, в пункте 5 Приказа мы обнаружим условие о выплате среднемесячной заработной платы не ниже среднеотраслевого уровня, иначе, более низкая заработная плата будет являться одним из критериев проведения выездной налоговой проверки (пункт 5 Приказа).

Что мы предлагаем нашим клиентам? Обязательно отреагировать на письмо ИФНС, составив письменный ответ. Приложить к ответу копию штатного расписания. Указать причину выплаты такого уровня заработной платы.

Проблема всея Руси

Стоит отметить, что проблема «серых» зарплат не сконцентрирована в Новосибирске. Это «ахиллесова пята» всей России. Ежегодный объём «теневых» доходов составляет около 10 трлн рублей. То есть, в региональные бюджеты не поступает 1,3 трлн рублей, а во внебюджетные фонды — 3 трлн рублей.

Как ни крути, отчасти виноваты бизнесмены, которые таким образом пытаются выжить, потому что отчисления в бюджет слишком высоки и отбирают всю прибыль. Обычные же люди соглашаются на зарплату «в конвертах», потому что нет другого выбора или работодатели обещают им платить больше. Они утверждают, что якобы после уплаты НДФЛ и страховых взносов их заработная плата уменьшится на 43%.

Да, действительно, компании обязаны перечислять 43% от фонда оплаты труда в бюджет и внебюджетные фонды (13% подоходный налог и 30% страховых взносов), но из своего кармана, а не за счёт работников.

Нужно ли учитывать индексацию при увольнении после отпуска по уходу за ребенком?

При увольнении работника работодатель обязан выплатить ему, помимо зарплаты за отработанное время, компенсацию за неиспользованные отпуска ( ТК РФ).

Порядок расчета средней заработной платы за отпуск, а также компенсации за неиспользованный отпуск установлен ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Так, при любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно) ( ТК РФ, п. 4 Положения № 922).

Если в этот период были повышены (проиндексированы) оклады работников, то при увольнении обычных работников расчет компенсации сложностей не вызывает. Вопросы возникают, когда работник увольняется сразу после отпуска по уходу за ребенком.

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный, либо этот период полностью состоял из времени, которое подлежит исключению из расчетного периода в соответствии с п. 5 Положения № 922, средний заработок необходимо определять исходя из суммы заработной платы, фактически начисленной за 12 календарных месяцев, предшествующих расчетному периоду (п. 6 Положения № 922).

При этом, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада) (п. 8 Положения № 922).

Если работница находилась в отпуске по уходу за ребенком, в расчетном периоде у нее отсутствуют отработанные дни и начисленный заработок, которые могли бы учитываться при расчете компенсации за неиспользованный отпуск. Поэтому для исчисления размера компенсации за неиспользованный отпуск расчетным периодом будут 12 месяцев, которые предшествовали началу отпуска работницы по беременности и родам (Письмо Минтруда России от 25.11.2015 № 14-1/В-972).

В пункте 16 Положения № 922 определен порядок индексации среднего заработка в случае повышения в организации тарифных ставок, окладов (должностных окладов), денежного вознаграждения.

В соответствии с данным пунктом, если повышение произведено после расчетного периода, но до наступления случая, с которым связано сохранение среднего заработка, повышается средний заработок, исчисленный за расчетный период.

Можно сделать вывод, что при расчете данной работнице компенсации за неиспользованный отпуск нужно проиндексировать сумму среднего заработка, начисленную за расчетный период, который предшествовал отпуску работницы по беременности и родам. Чтобы определить коэффициент индексации, необходимо должностной оклад работника после окончания расчетного периода разделить на величину оклада, установленного в расчетном периоде (абз. 5 п. 16 Положения № 922).

Возможные привилегии для работников

Привилегий у работников налоговой инспекции и полиции не так много. Высокая оплата труда, как и возможность, пользоваться привилегиями зависит от стажа работы и звания.

Так, например, налоговик в звании полковника налоговой полиции и далее, имеет право на получение 15 квадратных метров дополнительной жилищной площади. Налоговики имеют право на бесплатное медицинское обслуживание и обеспечение медикаментами за счет средств Департамента.

Налоговики могут отдыхать в санаториях и пансионатах, которые находятся в ведомстве Департамента налоговой полиции и получить компенсацию затраченных средств. Налоговики имеют право на получение налоговой льготы при осуществлении сделок купли-продажи недвижимости.

Сотрудники налоговой службы имеют право на 50% скидку в оплате услуг ЖКХ.

Работники налоговой могут получить беспроцентный займ на организацию строительства и хозяйственные нужды.

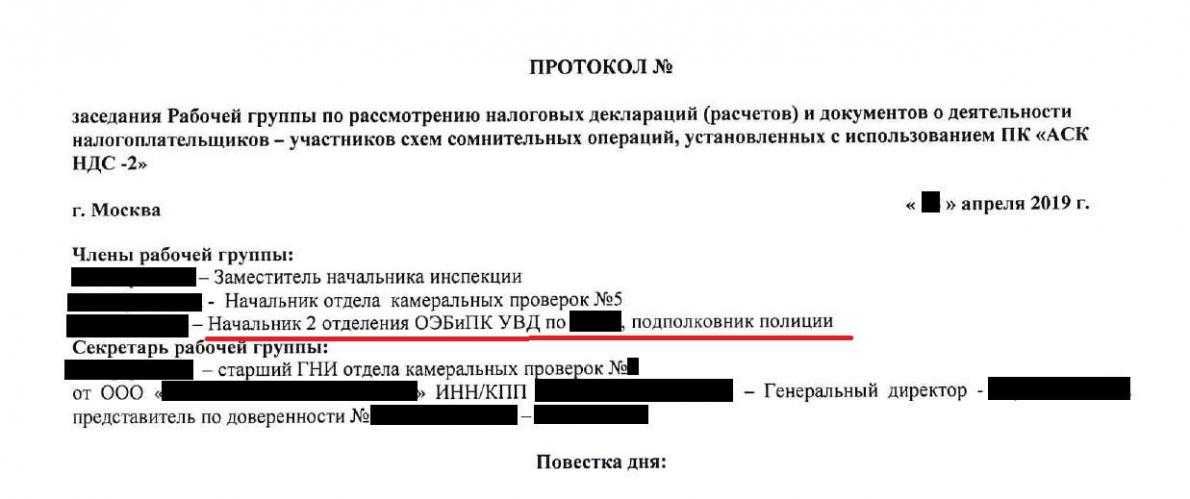

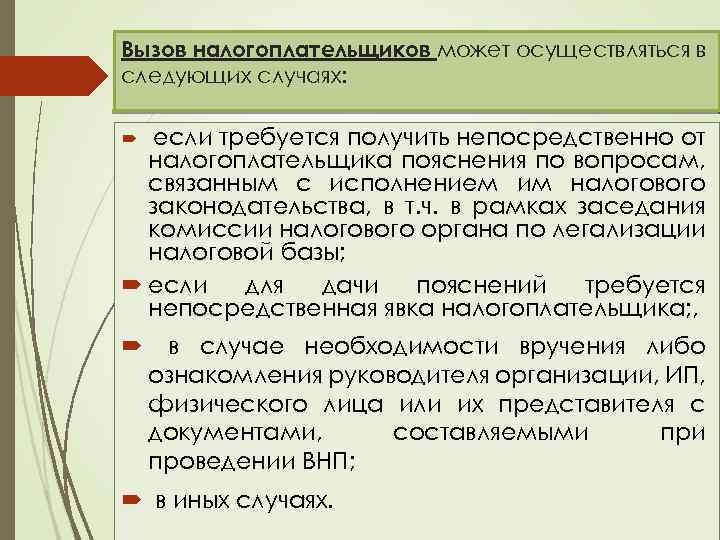

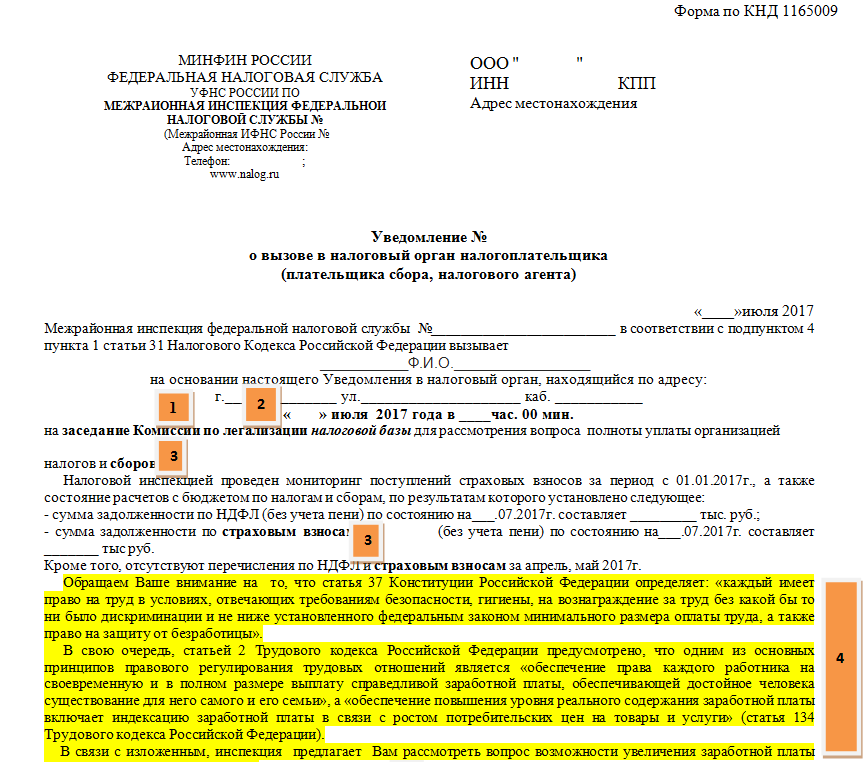

Кто должен представлять компанию на комиссии?

Если назначена комиссия, то часто для отстаивания интересов компании предлагают отправить главбуха или генерального директора. Но главный бухгалтер, по сути, только считает начисленную зарплату, размер которой определяется генеральным директором. На комиссии нужно быть готовыми к тому, что инспекторы будут вести себя жестко, поэтому разговаривать с ними лучше представителям, хорошо владеющим информацией. В роли представителя может выступать любой человек, имеющий отношение к компании. В случае, когда на встречу с налоговиками идет директор, поддержать его могут как главный бухгалтер, так и адвокат. Хотя некоторые считают, что на самой комиссии в них не будет надобности. Но вот на выездной проверке уже лучше пользоваться услугами юриста. Тем более, что ФНС это официально разрешила.

Особенности работы в налоговой

На фоне невысоких зарплат неудивительно, что в ФНС наблюдается текучесть кадров. Кроме того, вырос возраст среднестатистического налоговика. Это объясняется тем, что вакансии ФНС не привлекательны для молодых специалистов. При этом к будущим налоговикам предъявляют жесткие требования. Вчерашним выпускникам приходится сложнее остальных. Ведь предпочтение отдают тем, у кого есть стаж.

Сложнее всего приходится молодежи. Едва покинув стены вуза, они не обладают опытом. Поэтому в ФНС могут рассчитывать на зарплаты 10-11 тыс. рублей. Даже если молодые специалисты устраиваются на должность налоговых инспекторов, они предпочитают надолго не задерживаться. Отработав два-три года на престижной, но тяжелой работе, они покидают ФНС, предпочитая устраиваться в частные компании. Такие работодатели предлагают менее жесткие условия и более достойную оплату.

Сотрудники старшего возраста, наоборот, не торопятся покидать свою должность. Во многом этому способствует система начисления зарплаты в налоговой. Она устроена таким образом, что за каждый год стажа предусмотрены доплаты. Вот почему среди сотрудников ФНС немало пенсионеров. Никто не хочет отказываться от достойной зарплаты, на которую приходилось трудиться годами.

Уникальность профессии

Уникальность профессии заключается в том, что человек, ее выбравший, должен сочетать в себе и способность работать со знаковыми системами (а такими являются все документы), и способность работать с людьми. Поэтому любой налоговый инспектор, в первую очередь, должен обладать такими личностными качествами, как: аналитические способности, кропотливость, внимательность, наблюдательность, коммуникабельность, дотошность, педантичность. Поскольку налоговый инспектор работает с людьми, одна часть из которых честно платит налоги, понимая свою ответственность перед государством, а другие – не очень, пытаясь государство обмануть, специалист должен знать тонкости психологии, и в соответствии с психологическими особенностями налогоплательщика выбирать тактику общения с ним.

Еще одно качество, которое необходимо специалисту по налогам – высокий порог «неконфликтности». Налоговый инспектор как дипломат должен достигать своих целей не военным путем, а с помощью мирных переговоров. При этом быть готовым к тому, что не всегда консенсус будет достигнут без обид и оскорблений.

Вообще, очень многое в работе налоговика автоматизировано. К примеру, есть АСК НДС. Он позволяет налоговикам полностью автоматизировать процесс контроля за движением средств между счетами. Иными словами, мы можем увидеть, как деньги с 1 счета попадают на пятый. Как правило, отмывание денег ловят именно таким образом. Раньше эту систему использовали как инструмент для работы, однако сейчас одних подозрений от программы достаточно, чтобы возбудить дело.

Человек, занимающийся сбором налогов, может помочь не только своим клиентам, но и себе. Знание права и финансов – одно из самых востребованных в жизни любого современного человека.

Недостатков профессии налогового инспектора не так много, как может показаться с первого взгляда. Поскольку работник налоговой инспекции всегда должен быть в курсе последних изменений налогового законодательства и применять это на практике, следовательно, тезис о том, что учиться больше не надо, можно забыть. Налоговый инспектор учится всегда.

Люди в налоговую инспекцию приходят разные, и с каждым нужно найти общий язык.

Если вспомнить этимологию названия профессии, то можно убедиться в том, что мудрый язык просто выделил важнейшую проблему в профессии: налоговых инспекторов по определению не любят. Надо быть готовым к тому, что встретят человека, который пришел изъять кровно заработанное, хотя бы и его часть, неласково. Быть готовым к таким ситуациям нужно всегда, а это предполагает определенное психологическое напряжение.

Что делать, если Вы получили такое письмо и как на него реагировать?

Среднеотраслевой уровень заработной платы, обязательно ли он должен быть таким? Предлагаем обратиться к Трудовому Кодексу РФ. Смотрим статью 133.1, из нее мы понимаем, что субъект РФ принимает региональное соглашение со своим уровнем минимального размера оплаты труда, при этом данный уровень не может быть ниже уровня размера оплаты труда установленным федеральным законом. В Москве минимальный уровень на данный момент составляет 18 742 рублей согласно Московскому трехстороннему соглашению. Получается, что в законодательстве отсутствует требование о среднеотраслевом уровне заработной платы.

Сообщение налоговой инспекции о повышении заработной платы до среднеотраслевого уровня незаконны.

Что мы предлагаем нашим клиентам? Обязательно отреагировать на письмо ИФНС, составив письменный ответ.

Приложить к ответу копию штатного расписания. Указать причину выплаты такого уровня заработной платы.

Причины платить зарплату меньше МРОТ

Основанием для выплаты заработка сотруднику менее установленного МРОТ является невыполнение им установленных нормативов труда или же он отработал неполный месяц. Если сотрудник работает по совместительству, такой труд оплачивается исходя из отработанного времени, выработки либо согласно положениям трудового контракта. При наличии конкретного объема работы либо поставленной задачи, оплата может осуществляться по итогам фактического их выполнения. Сотрудники-совместители могут иметь начисленный заработок менее установленного МРОТ. Работодатель в любом случае удерживает из дохода подчиненных НДФЛ и сумма к выдаче будет размер МРОТ минус налоги.

Выход на пенсию

Налоговые работники, являясь государственными служащими, могут рассчитывать на выход на пенсионное обеспечение в связи с выслугой лет. Условия для этого следующие (они являются такими же, что и для получения специального пособия):

- стаж от 15 лет;

- реорганизация структурного подразделения;

- наличие возраста, с которого осуществляется выход на пенсию;

- особое состояние здоровья, подтвержденное медицинскими справками;

- личное волеизъявление.

Соблюдая эти условия, налоговый специалист может выйти на пенсионное обеспечение в связи с выслугой лет. Расчет пенсии представителей налоговых структур осуществляется в соответствии с заработной платой. Она составляет 70% от ЗП, которую получает специалист. Пенсия определяется следующими факторами:

- подразделение, в котором специалист нес службу;

- заработная плата, которую он получал во время работы;

- регион, на территории которого производилось ведение деятельности.

Таким образом, к налоговикам предъявляется внушительный перечень требований, что компенсируется полной социальной защищенностью и стабильностью заработных плат. Кроме того, специалисты имеют возможность рассчитывать на получение ряда вспомогательных льгот, привилегий, субсидий, послаблений.

О том, как стать налоговым инспектором, можно узнать ниже на видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

Пять фактов о зарплате в ФНС:

Факт № 1: В Москве есть вакансии с зарплатой 7-20 тыс. рублей.

Да-да, именно столько сулят специалисту по банкротству в ИНФС №33 в Северо-Западном округе. Примерно столько же платят вахтеру или продавцу в ларьке.

Факт № 2: В регионах зарплаты почти в 2 раза меньше.

Федеральные органы ФНС обладают более высокой зарплатой, чем региональные. Впрочем, это касается почти всех структур.

Факт № 3: Причиной низкой зарплаты в ФНС называют отсутствие риска для жизни.

Никто не считает, что работник ФНС часто вынужден участвовать в судебных процессах, получать колоссальные стрессы, а то и получать угрозы от экономических агентов.

Факт № 4: Около 85% сотрудников ФНС – прекрасной половины человечества.

И это тоже является причиной, почему государство не очень-то старается повысить зарплаты служащим. Труд мужчины и женщины в России почему-то оценивается по-разному, несмотря о закрепленном в законе равноправии.

Факт №5: Ежегодное повышение зарплаты не превышает 5-7%.

В 2019 году зарплату налоговикам повысят на 5,8%. Это намного ниже уровня инфляции. То есть, работать по факту становится все менее выгодно. А налоговая нагрузка, между тем, растет.

Безусловно, схема начисления зарплаты и премий в Федеральной налоговой службе должна быть полностью прозрачной, иначе у людей возникает вполне закономерное чувство недовольства. Кроме того, этот орган исполнительной власти из-за неправильной зарплатной политики работает неэффективно. Учитывая разгорающийся кризис, работу ФНС необходимо оптимизировать, сделав из нее эффективный инструмент сбора бюджетных средств, а в идеале — еще и консультативный центр помощи предпринимательству. Но, как это видно по результатам работы властей, правительство заинтересовано только в стабильности нефтяной трубы, довольной армии и полиции.

Теги:

вакансии

Заключение

Налоговая профессия много лет считалась престижной и высокооплачиваемой. Но в последнее десятилетие ее статус заметно упал по причине снижения оплаты труда. Но в ближайшие годы планируется повышение заработков сотрудников ФНС. Если вы решили работать налоговым специалистом, то нужно учесть следующее:

- На сегодня заработки в региональных филиалах ФНС составляют около 30 тыс., а в московские налоговики получают порядка 70 тыс. рублей.

- Зарплата молодых специалистов, только начинающих карьеру в сфере налогообложения, редко превышает 12-15 тыс. руб.

- В будущем планируется повышение зарплат налоговых сотрудников и их индексация. По некоторым данным в 2021 г оклады проиндексируют на 8%.

Возможно, увеличат доходы и молодым сотрудникам, что повысит престиж налоговой службы, а работу в ней сделает востребованной. Правительство выделило внушительную сумму для решения данных задач уже до конца текущего года.