- По сколько листов сшивать документы для налоговой. Как правильно заверять копии документов для налоговых органов. Как правильно заверять копии документов для налоговой

- Смежные вопросы:

- Что делать, если документы затребованы повторно

- Как не навредить себе или контрагенту?

- Запрос документов вне рамок проведения налоговых проверок

- Истребование документов (информации) в рамках проверки

- Если истребованы документы, не предусмотренные законодательством

- Истребование документов (информации) вне рамок проверки

- Истребование документов (информации) по конкретной сделке

- Ответ на требование налоговой о предоставлении документов по контрагенту

- Широкие полномочия налогового органа и их ограничения

- Когда могут истребовать документы

- Возможен ли отказ в представлении документов?

- Личный прием

- У руководителя (заместителя) ФНС РФ

- У руководителя (заместителя) УФНС по субъекту РФ

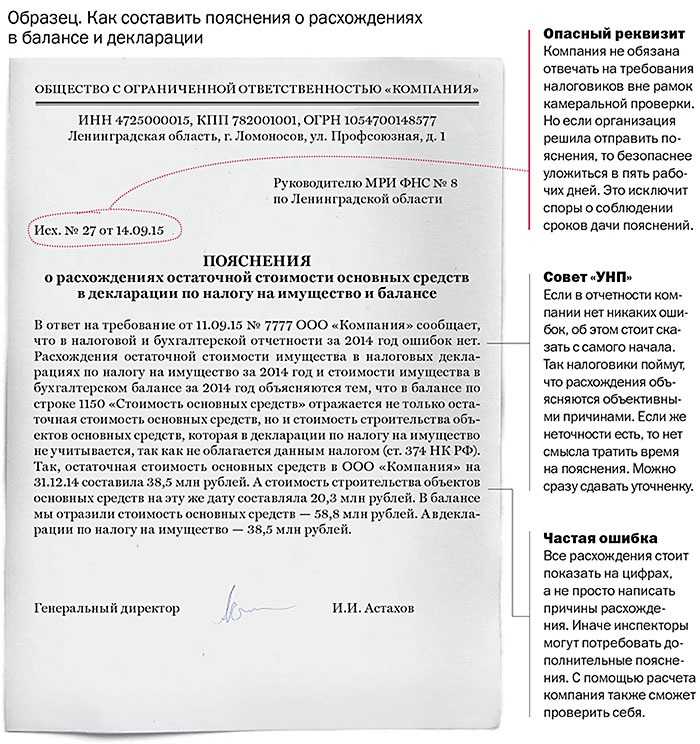

- Как составить ответ налоговой о предоставлении пояснений или документов?

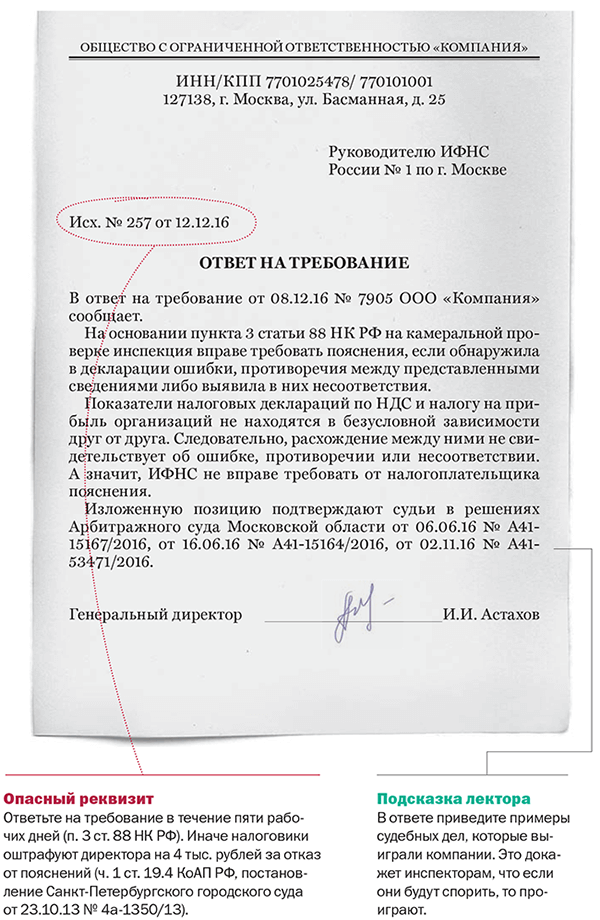

- Ответ на требование ИФНС в рамках налоговой проверки

- Причины отказа в смене юридического адреса

- Минфин подсказал, как сэкономить на переводе иностранной «первички»

- Типичные ошибки

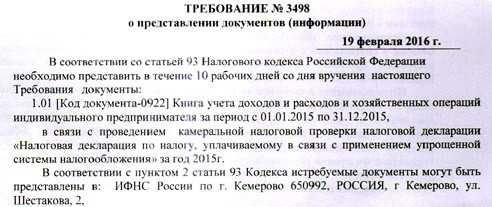

- Когда надо ответить на требование

- Причина разногласий

- Возможны ли вне рамок проверки допросы и выемки?

По сколько листов сшивать документы для налоговой. Как правильно заверять копии документов для налоговых органов. Как правильно заверять копии документов для налоговой

Вопрос

Здравствуйте, напишите, пожалуйста, как правильно заверять копии испрашиваемых налоговой документов.

Ответ

На бумаге истребованные документы представляются в виде копий. Копия каждого документа заверяется подписью руководителя организации с указанием даты заверения. Если ваша организация использует печать, то вы можете, но не обязаны заверять копии документов печатью (Письмо ФНС от 05.08.2015 N БС-4-17/).

Однако стоит знать, что Налоговое управление не может требовать от предпринимателя показывать файлы для структур, которые не применяются в компании.

Например, если компания решает подоходный налог в виде паушальной суммы, ей не нужно вести налоговую книгу доходов и расходов.

Они автоматически рассчитываются на основе бизнес-данных, введенных в программы. Банки наиболее недовольны идеей Министерства финансов. По мнению организации, это может привести к цене услуг, предлагаемых банками. Это, по его мнению, подрывает доверие к банкам как к институту общественного доверия.

Если в документе много страниц, можно (Письма Минфина от 29.10.2015 N 03-02-РЗ/62336, от 07.08.2014 N 03-02-РЗ/39142, ФНС от 13.09.2012 N АС-4-2/ (п. 21)):

— или заверить отдельно каждую страницу;

— или прошить все страницы одного документа, пронумеровать их и заверить всю подшивку. При этом объем такой подшивки не должен превышать 150 листов.

Нельзя прошить разные истребованные документы и заверить всю пачку (Письма Минфина от 29.10.2014 N 03-02-07/1/54849, ФНС от 02.10.2012 N АС-4-2/16459).

Возражения по проекту были также представлены Фондом Паноптикон. По ее мнению, проект отменил текущую логику получения информации от заявлений. — Сегодня финансовые единицы предоставляют данные только по письменному запросу уполномоченных должностных лиц, а после изменений они должны будут отправлять их даже превентивно, — отмечает организация.

Таким образом, налоговая инспекция получит точную информацию о практике деятельности предпринимателей, то есть о том, сколько они покупают и продают товары, которые несут расходы на ведение бизнеса и т.д. в результате, как опасаются Паноптикон, каждый предприниматель, независимо от отрасли и предыдущего опыта работы с налоговыми органами, будет подвергаться контролю своих поселений.

Листы документов, представляемых в ИФНС на бумаге, должны быть пронумерованы и прошиты (п. 2 ст. 93 НК РФ).

Обязательно составьте в двух экземплярах опись (акт приема-передачи) представляемых документов:

— если направляете их почтой — по форме 107. Дату и количество представленных документов будет подтверждать ваш экземпляр описи с оттиском почтового штемпеля и подписью работника почты;

— если передаете их лично — в свободной форме. Дату и количество представленных документов будет подтверждать ваш экземпляр описи, на котором работник ИФНС (ПФР или ФСС), принявший документы, проставит дату, свою должность, фамилию, инициалы и подпись.

Смежные вопросы:

- какие выплаты облагаются страховыми взносами, а какие нет? Обязательными страховыми взносами в ПФР, ФСС и ФФОМС облагаются выплаты, начисленные в пользу работников — граждан РФ в рамках трудовых……

- Какой минимальный пакет документов (инструкция, нормативные акты, положения и т.д.) должен присутствовать в компании в части кадровой документации и охраны труда? (Штат 14 человек) В организации должны оформляться……

- У юр.лица проводится выездная налоговая проверка. Бухгалтерию ведет спец.организации в своем офисе. Юристы сказали, что есть возможность выемки доков и орг техн. (обыска) помещения, где находится спец.организация ведущая бухгалтерию.……

- Добрый день! Нужен ответ — СРОЧНО! Какие бланки строгой отчетности существуют для применения их при Основной системе налогообложения.. (Как пример: допустим, водитель поехал с товаром в салон красоты (шампуни,……

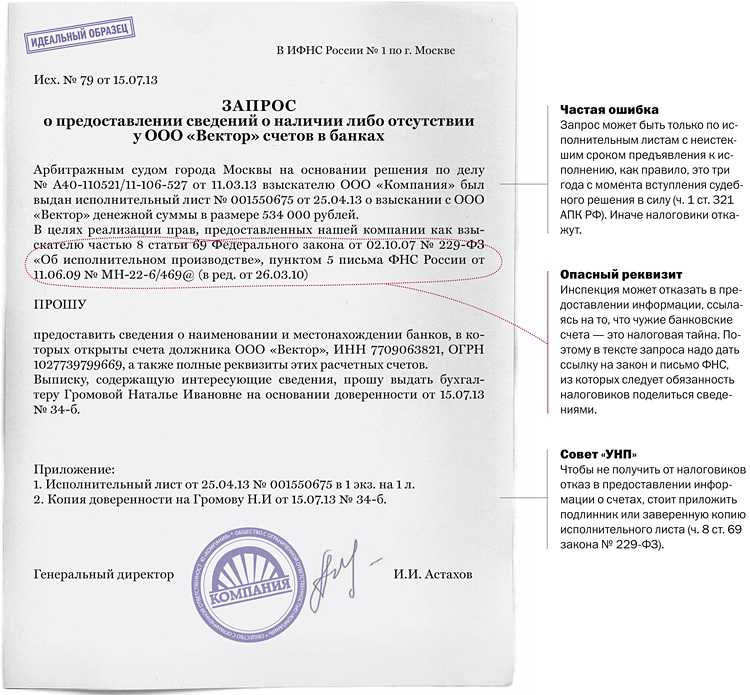

Право налоговых органов истребовать у налогоплательщиков копии тех или иных документов закрепляют статьи 88, 93, 93.1 Налогового кодексаРоссийской Федерации. При этом практически каждое хозяйствующее лицо, будь то организация или индивидуальный предприниматель, в определенный момент сталкивается с практическим действием этих норм, которое воплощается в обязанность по представлению документов в налоговый орган.

Наиболее распространенной ситуацией в этом вопросе является подготовка для контролирующего органа именно копий документов. С подлинниками документации налоговики также имеют право ознакомиться, но в строго оговоренных случаях.

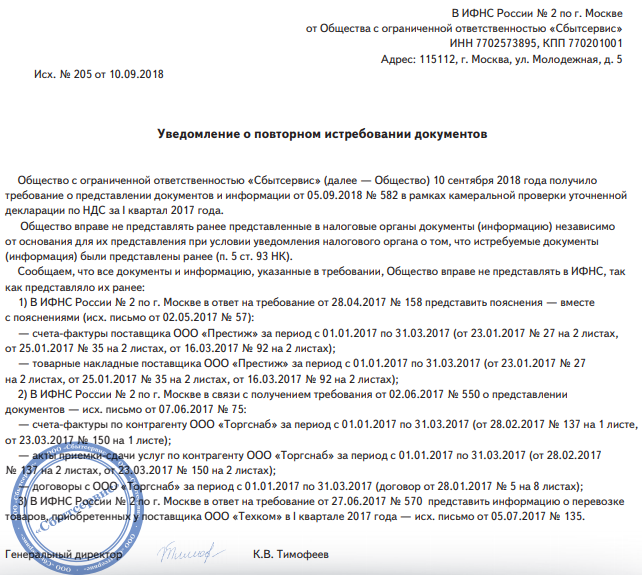

Что делать, если документы затребованы повторно

ИФНС вправе запросить документы повторно, а налогоплательщик, в свою очередь, вправе не сдавать бумаги, которые ранее были представлены. В этом случае налогоплательщику нужно уведомить инспекцию о том, что данные документы уже подавались. В уведомлении следует указать реквизиты документа, которым запрошенные договоры, накладные и счета-фактуры были представлены или к которому были приложены, и наименование получившей его инспекции. Сделать это нужно в сроки, назначенные для подачи затребованных документов.

Данное правило не распространяются на подлинники документов, представленные налогоплательщиком и полученные им обратно, а также на документы, потерянные налоговиками «вследствие обстоятельств непреодолимой силы». Такие бумаги необходимо сдавать второй раз.

Как не навредить себе или контрагенту?

Если требование и поручение из налоговой инспекции содержат стандартный набор документов, то это обычно не вызывает проблем при подготовке ответа. Сложнее обстоят дела, если в требовании много вопросов о номерах машин, Ф

.И .О. водителей, о месте передачи груза, о массе груза и т .д. Конкретика и такие детальные запросы свидетельствуют о том, что налоговики точечно распутывают цепочку от производителя до конечного покупателя по какой-то конкретной сделке, в которой ими были обнаружены явные признаки нарушений.

Чтобы не навредить ни себе, ни контрагенту не игнорируйте запрос инспекции и затягивайте с ответом

Имейте ввиду, что под подозрение могут попасть и все ваши операции

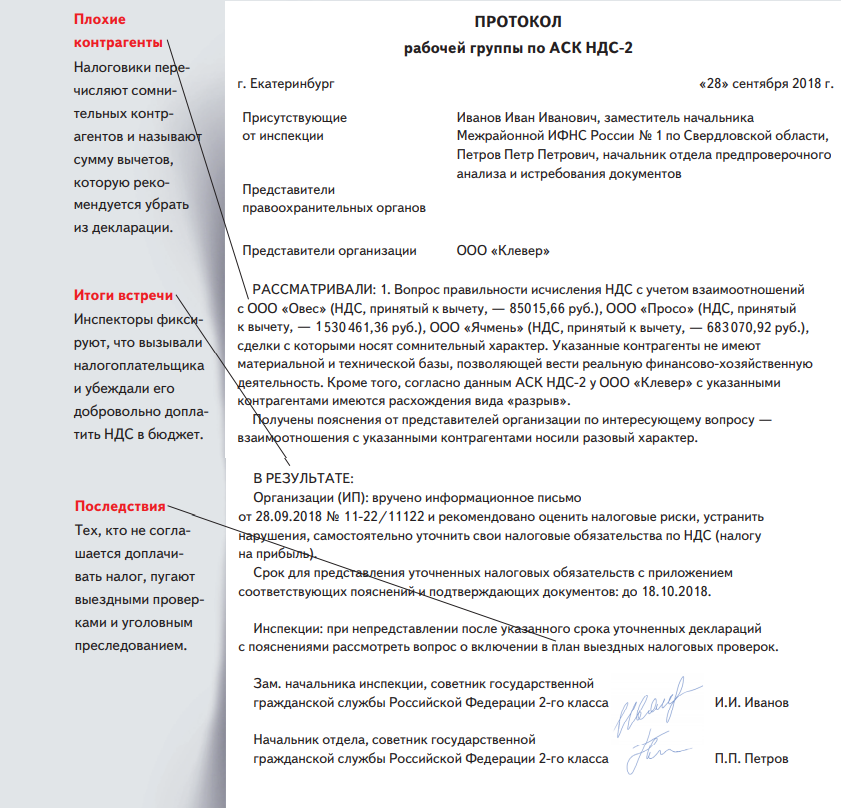

. Как разъясняют сами налоговики, в таких ситуациях информацию об «отказнике» они передают в отдел предпроверочного анализа. Таким образом, не ответ на «встречку» может инициировать выездную проверку уже у вас, поэтому будьте осторожны.

Запрос документов вне рамок проведения налоговых проверок

Статья акутальна на: Декабрь 2021 г.

Анастасия Кириченко, советник государственной гражданской службы РФ 2 класса

Хотя налоговики и наделены правом истребовать документы как в ходе, так и вне рамок проверок, в некоторых случаях компания может отказать в представлении документов на законных основаниях.

Инспекторы вправе истребовать у компаний документы (информацию) как при проведении, так и вне рамок проведения налоговых проверок. Давайте разберемся, когда и что могут запрашивать проверяющие.

Истребование документов (информации) в рамках проверки

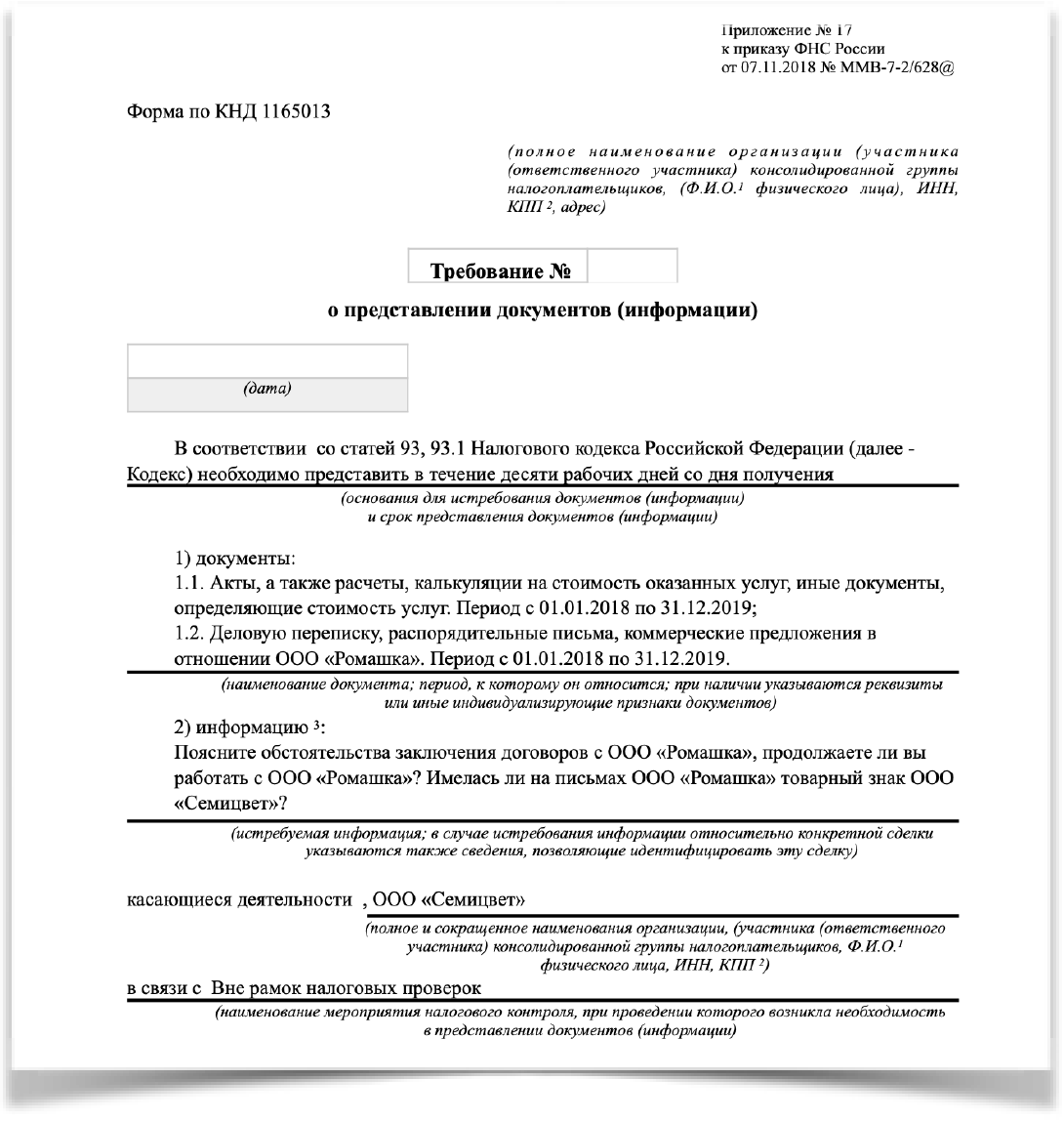

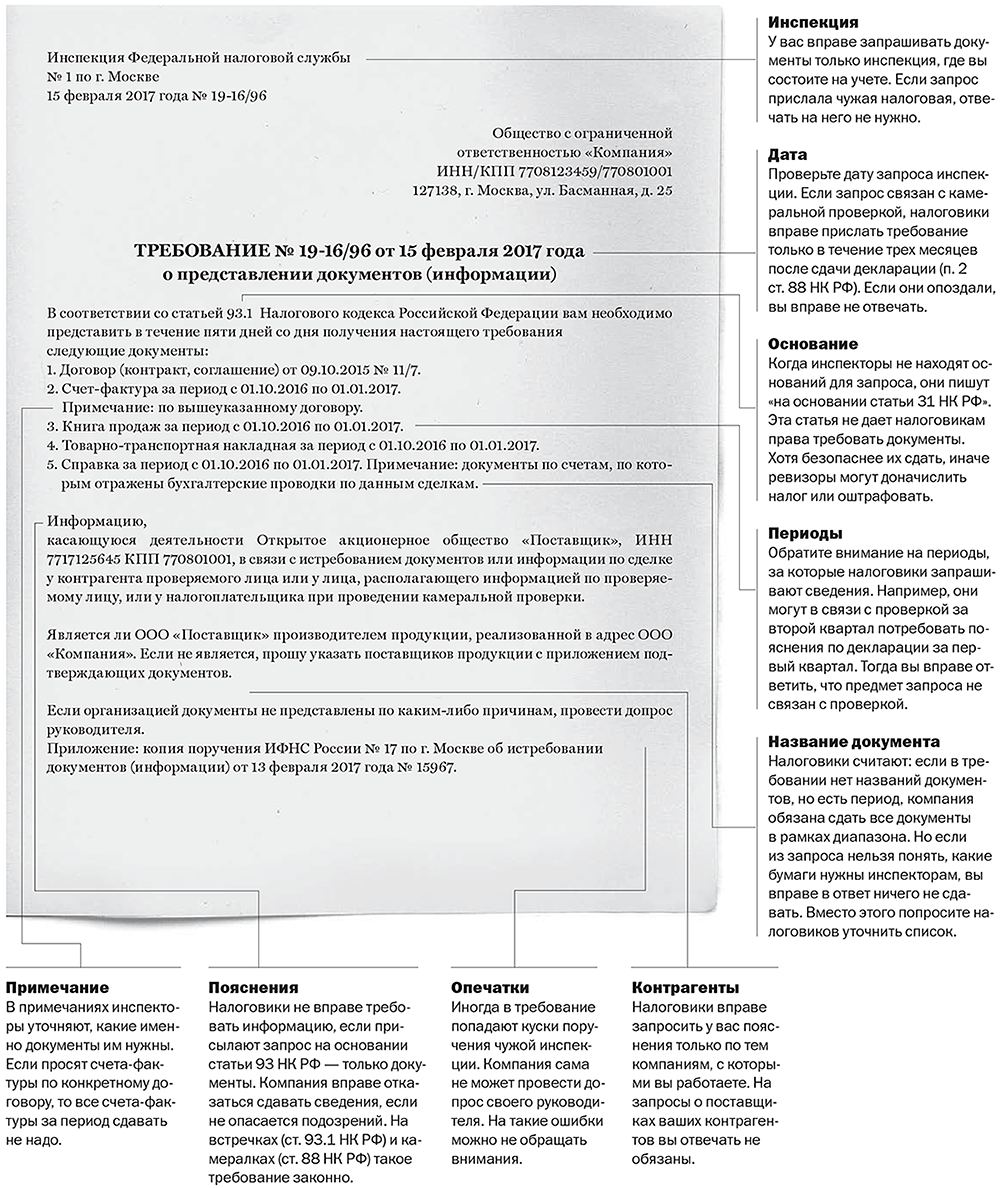

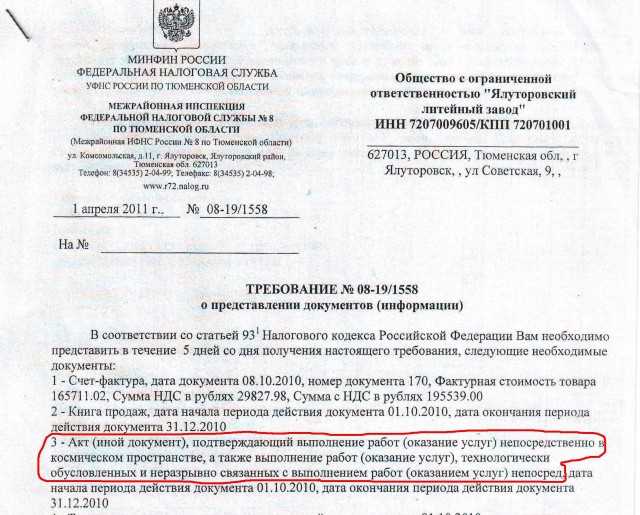

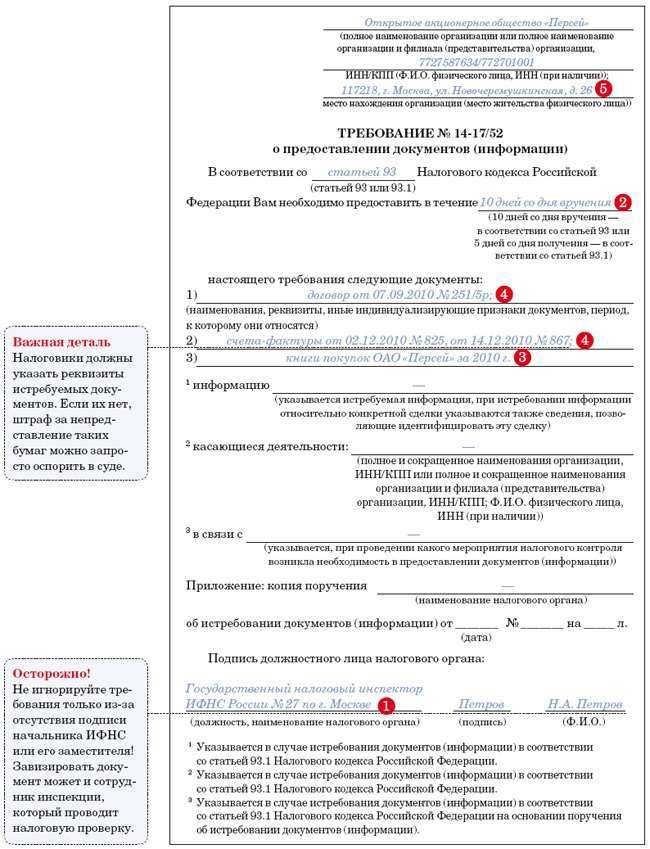

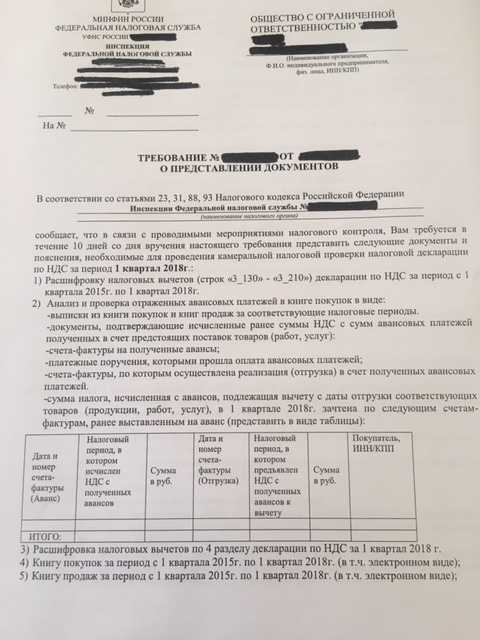

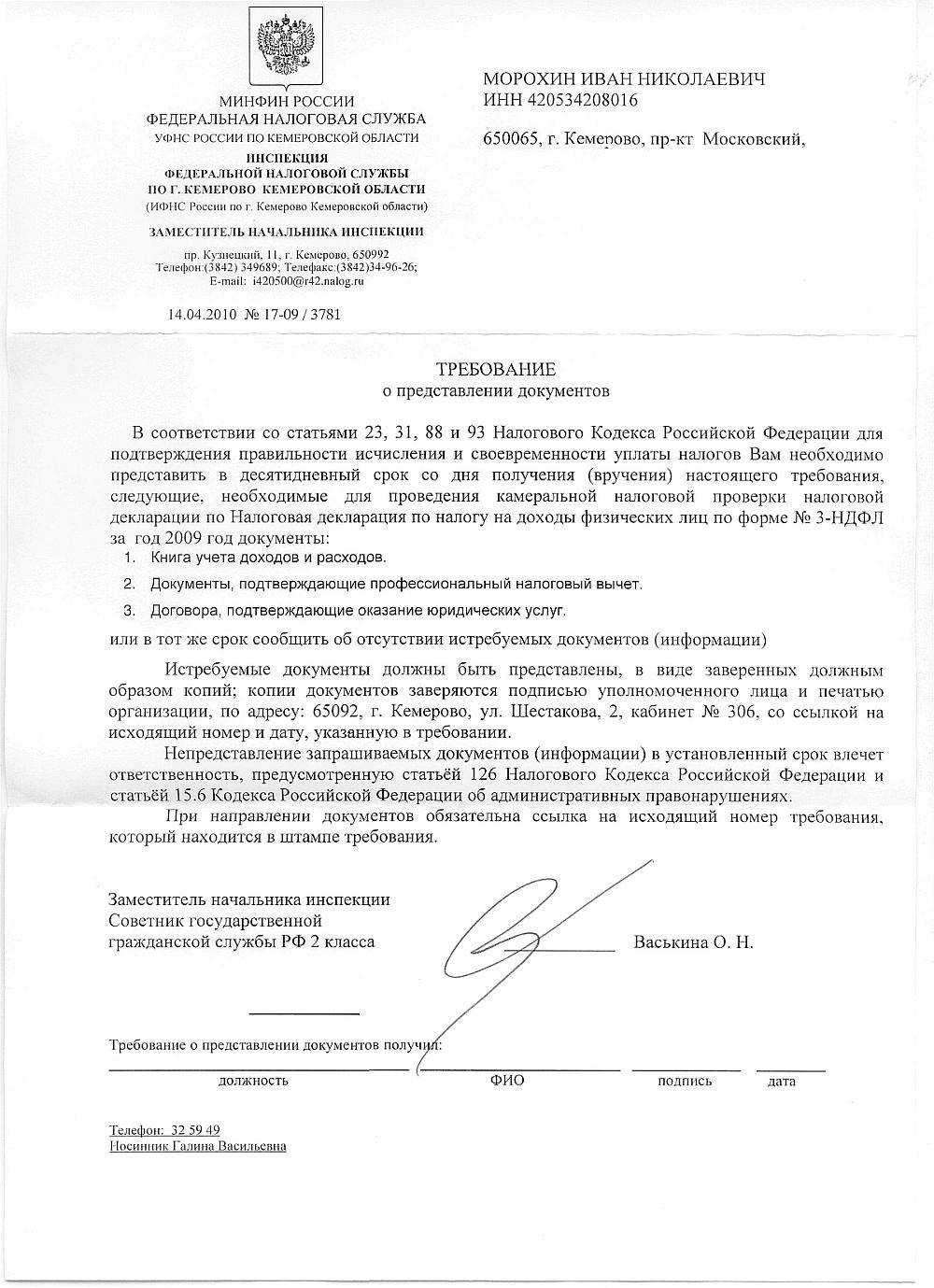

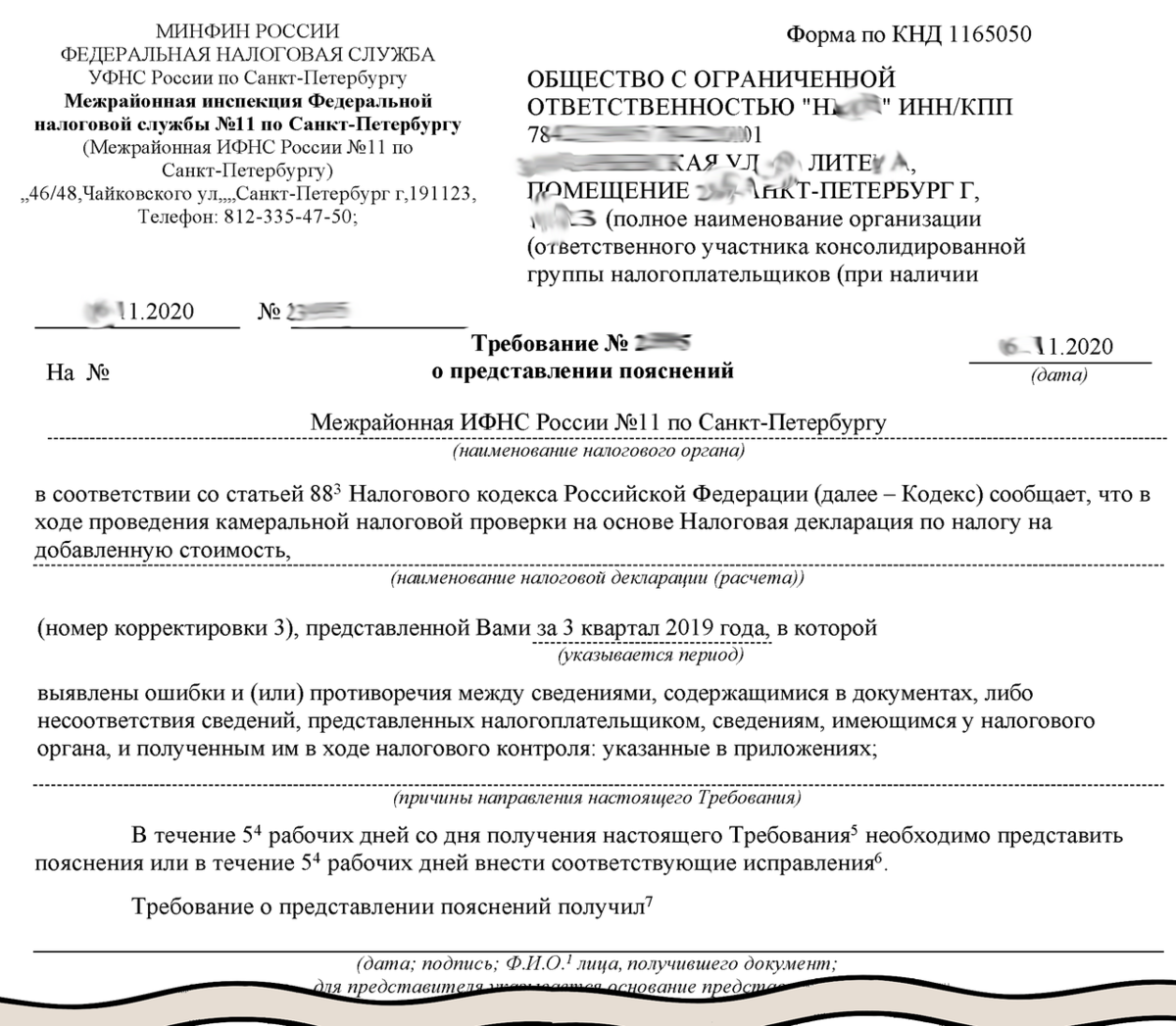

Право инспекторов на истребование у компаний документов (информации) в ходе проведения выездных и камеральных проверок закреплено Налоговым кодексом (подп. 1 п. 1 ст. 31, п. 12 ст. 89, ст. 93 НК РФ). Запрос осуществляется путем выставления требования по установленной форме (утв. приказом ФНС России от 31.05.2007 № ММ-3-06/338@ (приложение 5)), в котором указывают необходимые документы.

Перечень документов, запрашиваемых в ходе выездной проверки, законодатель не ограничивает. Он только делает ссылку на то, что могут быть запрошены «документы, необходимые для исчисления и уплаты налогов» (подп. 6 п. 1 ст. 23 НК РФ), «необходимые для проверки документы» (п. 1 ст. 93 НК РФ).

При проверке уточненной декларации (расчета) по любому налогу, в которой уменьшена сумма налога к уплате, инспекторы вправе потребовать пояснения, которые обосновывают такие изменения (абз. 2 п. 3 ст. 88 НК РФ).

Аналогичное право предоставлено налоговикам при проверке декларации (расчета) с заявленной суммой убытка (абз. 3 п. 3 ст. 88 НК РФ). Компании следует обосновать его размер.

Отметим, что вместе с пояснениями фирма вправе дополнительно представить выписки из регистров налогового или бухгалтерского учета, иные документы, которые подтверждают достоверность данных, внесенных в декларацию (расчет) (п. 4 ст. 88 НК РФ).

Если истребованы документы, не предусмотренные законодательством

Рассмотрим, что делать компании в случае, если проверяющие запросили документы (информацию), не предусмотренные налоговым и бухгалтерским законодательством. Например, это может быть техническая документация на объекты основных средств, маркетинговая политика компании и другое.

Также следует помнить, что при принятии компанией решения об отказе в исполнении выставленного требования инспекторы могут произвести выемку необходимых документов (п. 4 ст. 93, ст. 94 НК РФ).

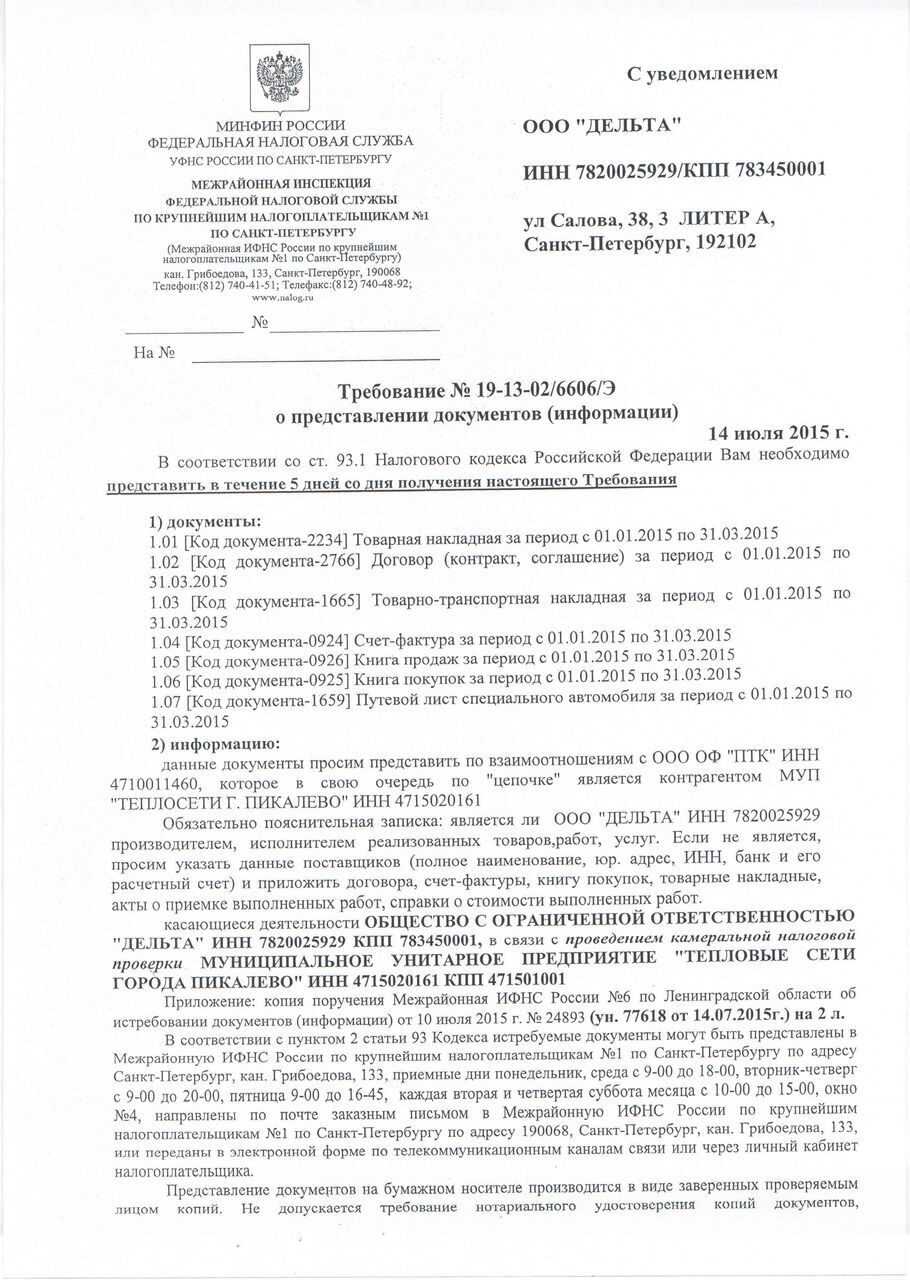

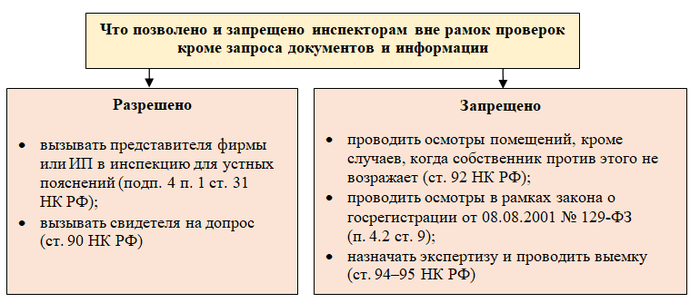

Истребование документов (информации) вне рамок проверки

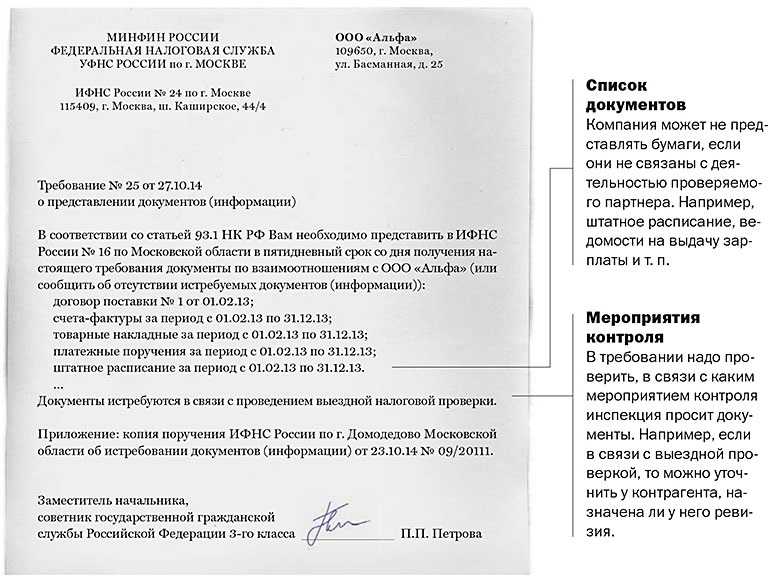

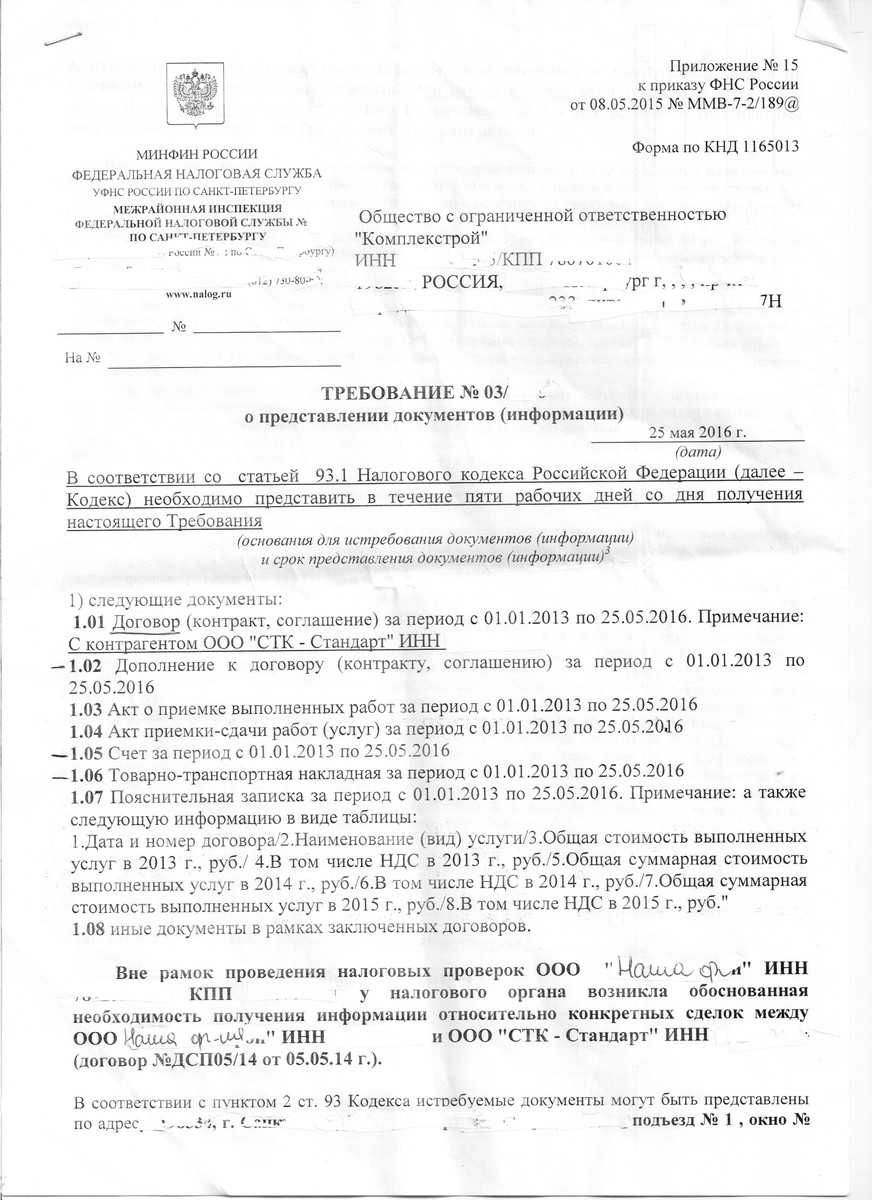

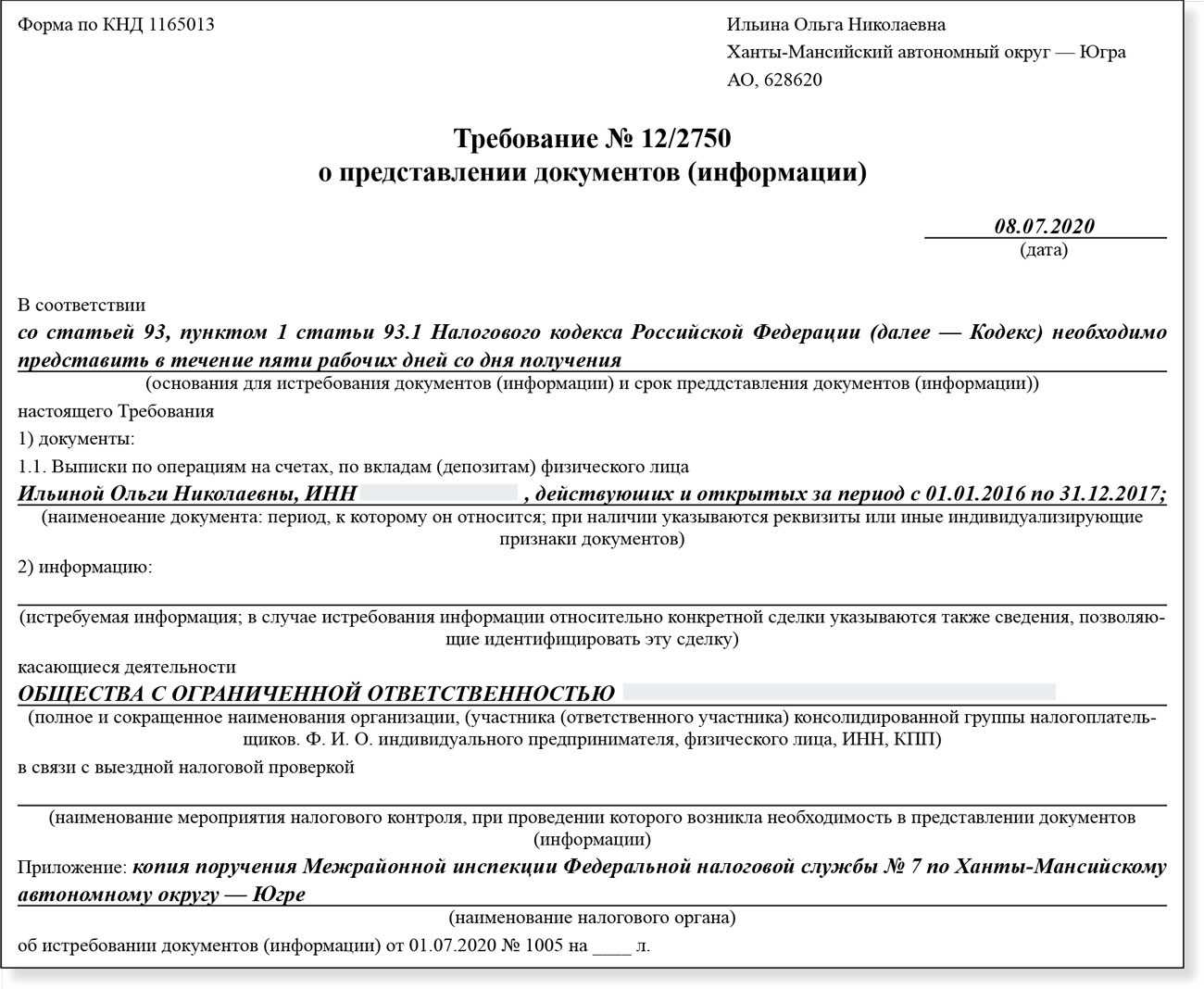

Налоговое законодательство предусматривает право инспекторов истребовать документы (информацию) вне рамок проверки. Так, если проверка проводится у контрагента компании, последнюю могут попросить представить документы (информацию), касающиеся деятельности этого контрагента («встречные проверки») (подп. 1 п. 1 ст. 31, п. 12 ст. 89, ст. 93.1 НК РФ).

Для этого инспекция, проводящая проверку или иные мероприятия налогового контроля, направляет поручение об истребовании документов (информации), касающихся деятельности проверяемого контрагента, в инспекцию, где зарегистрирована компания.

В поручении указывают, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации). При истребовании информации относительно конкретной сделки указывают также сведения, позволяющие идентифицировать эту сделку.

Самые распространенные споры по «встречным проверкам» ведутся по сведениям и документам, которые вправе запрашивать налоговики, а также по «относимости» к контрагенту истребуемых документов.

Конечно, перечень документов в разных случаях будет варьироваться и в итоге все будет сводиться к правомерности отказа проверяемого в рамках «встречной проверки» лица. Нельзя четко определить, в какой ситуации необходимо представлять запрашиваемые документы (информацию), а в какой можно отказаться. Скорее всего, это будет решать суд.

Истребование документов (информации) по конкретной сделке

Если вне рамок проведения налоговых проверок у инспекторов возникает обоснованная необходимость получения информации относительно конкретной сделки, они вправе истребовать эту информацию у участников сделки или у иных лиц, которые располагают информацией об этой сделке (п. 2 ст. 93.1 НК РФ).

Порядок истребования документов (информации) в данном случае аналогичен порядку истребования документов (информации) о контрагенте (ст. 93.1 НК РФ; приказ ФНС России от 25.12.2006 № САЭ-3-06/892@ (приложение 3)).

Ответ на требование налоговой о предоставлении документов по контрагенту

Требование такого характера урегулировано ст. 93.1 НК РФ. Оно также является обязательным для исполнения. Запрос может быть, как по конкретной сделке, так и в общем по документам, затрагивающим проверяемого налогоплательщика.

При получении требования существует несколько вариантов ответа:

- извещение сотрудника налоговой об отсутствии запрашиваемых документов

- предоставление имеющихся документов в установленный срок

Как правило, ИФНС требует предоставить по сделкам акты, дополнительные соглашения, счета-фактуры за определенные периоды времени. И конечно физически в установленный срок предоставить их не возможно. В таком случае на следующий день после получения запроса следует направить письмо в налоговую о невозможности представить документы в срок и указать в течение какого времени сможете это сделать. Обязательно укажите причину: большой объем документов, поэтому не успеваем подготовить все в срок.

Все документы надо заверить подписью и печатью компании. Пишите сопроводительное письмо, в котором перечисляете все прилагаемые документы. Укажите сведения о каждом документе (название, дата, номер, период).

Широкие полномочия налогового органа и их ограничения

Налоговому праву присущ императивный характер норм (т.е. эти нормы не допускают выбора, требуют безусловного исполнения). В этом несложно убедиться, ознакомившись с содержанием ст. 23 Налогового кодекса РФ, которая устанавливает обязанности налогоплательщиков. Одной из них является обязанность представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность такого исчисления и своевременность уплаты (удержания и перечисления). Уже из содержания одной этой статьи очевидно наличие расширенных полномочий налогового органа по отношению к налогоплательщикам.

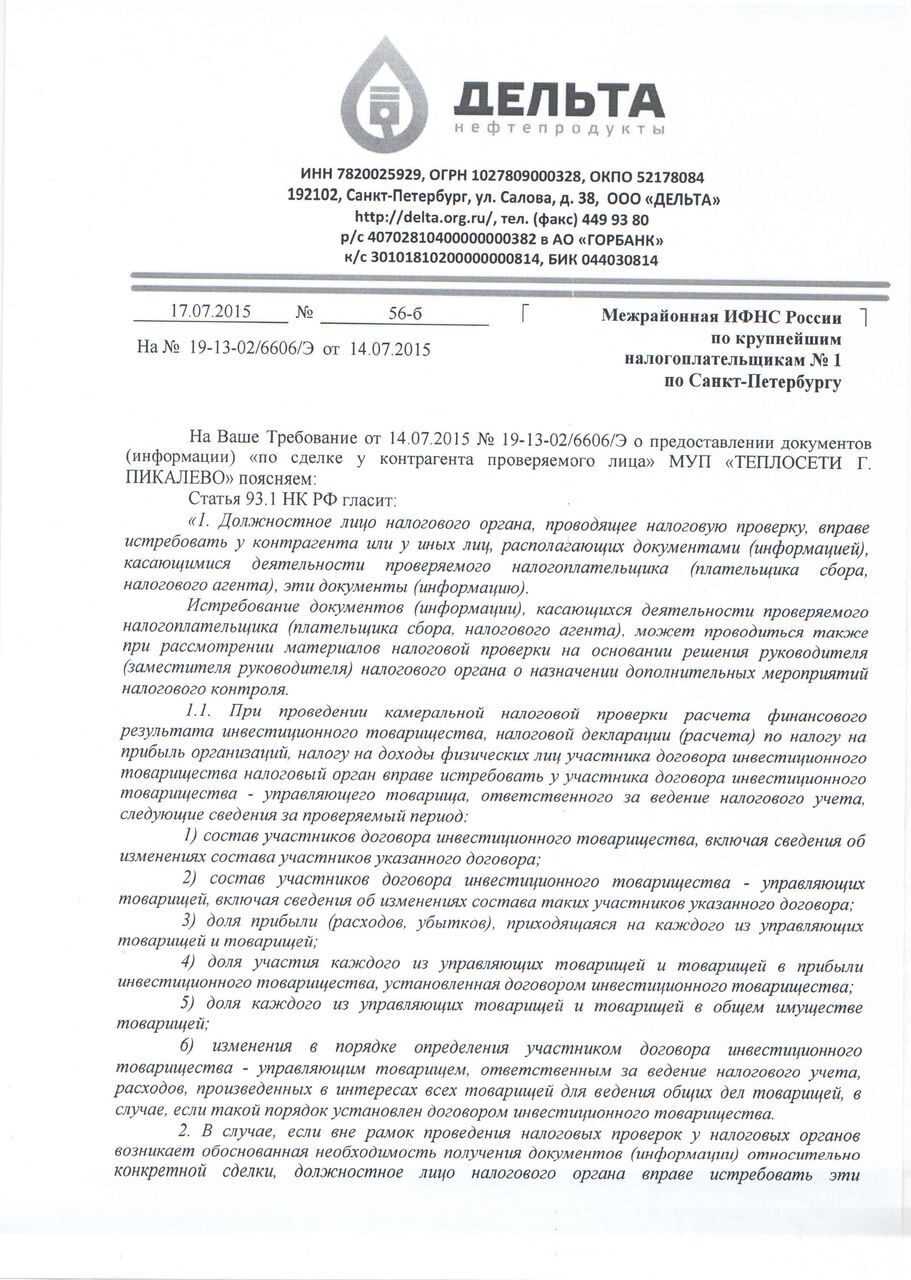

В соответствии со ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента, у лица, которое осуществляет (осуществляло) ведение реестра владельцев ценных бумаг, или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора или страховых взносов, налогового агента), эти документы (информацию), в том числе связанные с ведением реестра владельца ценных бумаг. Следующим же пунктом указанной статьи допускается истребование документов при рассмотрении материалов налоговой проверки. А далее предусматривается возможность истребования документов (информации) и вовсе вне рамок проверок.

Несмотря на широкие полномочия налогового органа, законодатель предусмотрел и ограничения. Так, в НК РФ установлено, что налоговый орган вправе истребовать документы (информацию) вне рамок налоговых проверок только при возникновении обоснованной необходимости относительно конкретной сделки и при указании сведений, позволяющих идентифицировать эту сделку.

По нашему мнению, наличие четкого механизма истребования и его оснований благоприятно отразилось бы на правоприменительной практике и уменьшило бы количество негативных последствий, с которыми сталкиваются налогоплательщики после того, как получают такие требования, будучи зачастую не осведомленными о законности истребования, порядке исполнения и последствиях непредоставления документов (информации).

Когда могут истребовать документы

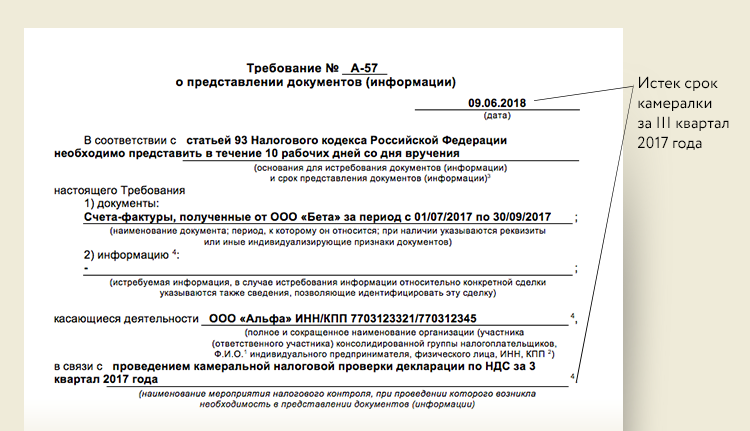

В большинстве случаев направление соответствующего требования правомерно только в случае проведения налоговой проверки или дополнительных мероприятий налогового контроля, которые и сами связаны с проверкой (п. 1 ст. 93, п. 1 ст. 93.1, п. 6 ст. 101 НК РФ). Вне рамок какой-либо проверки инспекторы вправе истребовать только документы или информацию о конкретной сделке (п. 2 ст. 93.1 НК РФ)

Формат выездной проверки позволяет налоговикам знакомиться с оригиналами документов налогоплательщика, которые им необходимы для контроля за исчислением и уплатой налогов (п. 12 ст. 89 НК РФ). И, как правило, в первую очередь инспекторы используют именно это право. А если полученной информации недостаточно, уже направляют требование о представлении всех или некоторых документов в виде заверенных копий. При этом никаких дополнительных оснований кроме факта проведения выездной проверки инспекторам не требуется, а перечень испрашиваемых документов ограничен только периодом и предметом проводимой проверки.

Таблица 1

|

Основание |

Что вправе потребовать ИФНС |

| В декларации обнаружены ошибки | Пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ) |

| Сведения в декларации противоречат сведениям из документов, представленных налогоплательщиком | |

| Сведения в декларации не соответствуют сведениям из документов, имеющихся в ИФНС | Пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ). Документы, подтверждающие достоверность сведений в декларации (п. 4 ст. 88 НК РФ, постановление Президиума ВАС РФ от 15.03.2012 № 14951/11) |

| В декларации отражен убыток | Пояснения, обосновывающие размер убытка (п. 3 ст. 88 НК РФ) |

| Сумма налога в «уточненке» меньше, чем в первоначальной декларации | Пояснения, обосновывающие уменьшение суммы налога (п. 3 ст. 88 НК РФ) |

| «Уточненка», уменьшающая сумму налога к уплате или увеличивающая убыток, представлена, по истечении двух лет с последнего дня срока подачи декларации. Например, «уточненка» по НДС за I квартал 2014 г. с суммой налога к уменьшению, представлена 22.04.2016 или позже | Первичные документы, регистры налогового учета и иные документы, на основании которых уменьшена сумма налога к уплате или увеличен убыток (п. 8.3 ст. 88 НК РФ) |

| К декларации не приложены обязательные сопутствующие документы | Документы, которые прилагаются к декларации (п. 7 ст. 88 НК РФ). Например, документы, подтверждающие нулевую ставку НДС, указанные в статье 165 НК РФ |

| В декларации заявлены налоговые льготы | Пояснения об операциях (имуществе), по которым применены льготы. Документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ) |

| Представлена декларация по НДС с суммой налога к возмещению | Документы, подтверждающие правомерность вычетов по НДС (п. 8 ст. 88 НК РФ, письмо ФНС от 16.09.2015 № СД-4-15/16337) |

| В декларации по НДС сведения об операциях: – или противоречат другим сведениям в этой декларации; – или не соответствуют сведениям об этих операциях в декларации по НДС, поданной в ИФНС другими лицами; – или противоречат сведениям из журнала учета счетов-фактур. При этом такие противоречия и несоответствия свидетельствуют о занижении НДС к уплате или завышении налога к возмещению |

Пояснения и любые документы (в т. ч. счета-фактуры и первичные документы), относящиеся к операциям, в сведениях о которых выявлены противоречия или несоответствия (п. 8.1 ст. 88 НК РФ, письма ФНС от 06.11.2015 № ЕД-4-15/19395, от 16.09.2015 № СД-4-15/16337) |

| Представлена декларация по НДПИ, водному или земельному налогам | Документы, являющиеся основанием для исчисления и уплаты этих налогов (п. 9 ст. 88 НК РФ) |

Требование о представлении документов или информации о контрагенте или конкретной сделке, инспекция, проводящая у него проверку, вправе запросить у вас только через инспекцию, в которой вы состоите на учете. То есть она должна направить в вашу ИФНС поручение на истребование, а уже ваша инспекция выставит вам само требование, приложив копию поручения (п. 3 ст. 93.1 НК РФ).

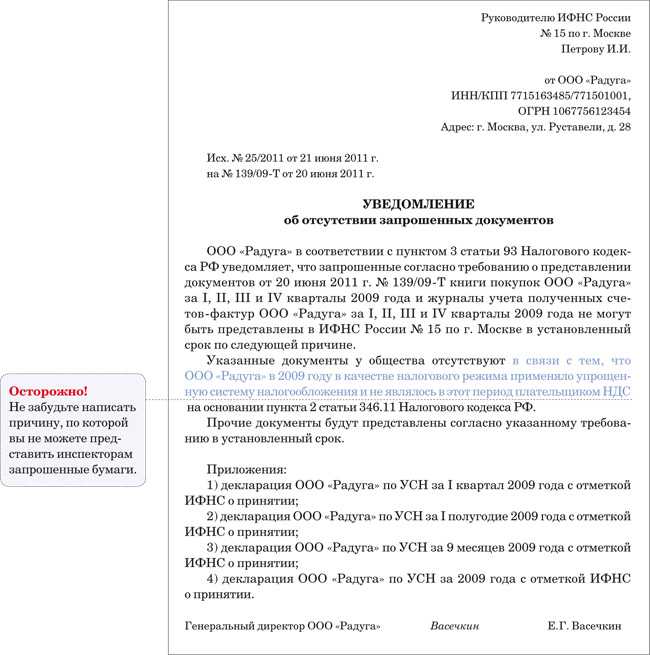

Возможен ли отказ в представлении документов?

У вас может не оказаться запрашиваемых контролерами документов и информации. К примеру, налоговики оправили вам требование о представлении документов по ошибке и с обозначенным контрагентом вы никогда не работали. Либо запрашиваемые документы были уничтожены в связи с истечением срока хранения.

В таком случае нельзя просто промолчать. Необходимо информировать инспекторов о факте отсутствия документов. Используйте форму уведомления из приказа ФНС России от 24.04.2019 № ММВ-7-2/204.

Как оформлять отказы в разных жизненных ситуациях, помогут разобраться статьи:

- «Отказ от права собственности на недвижимое имущество»;

- «Отказ от прививок — бланк заявления (от гриппа, в школе, в роддоме)»;

- «Как отказаться от гражданства РФ».

Личный прием

В Федеральной налоговой службе личный прием осуществляется как в территориальных органах, так и центральном аппарате на основании письменного или устного обращения. Во время визита необходимо предоставить документ, удостоверяющий личность, а если в процессе рассмотрения ситуации окажется, что устного ответа недостаточно для ее разрешения, налогоплательщику будет предложено написать заявление с учетом требований закона.

У руководителя (заместителя) ФНС РФ

Попасть на прием к руководителю (его заместителю) налоговой службы можно только по предварительной записи, которую проводит уполномоченный сотрудник в общественной приемной по адресу г. Москва, ул. Неглинная, 23 (вход со стороны ул. Петровские линии в подъезде, где написано «Бюро пропусков, приемная, экспедиция»).

График приема формируется с учетом текущей нагрузки руководителя (заместителей) в соответствии с приказом №ММВ-7-10/47@ от 12.02.2014г. В связи с этим он может меняться, что будет отражено на официальном сайте.

У руководителя (заместителя) УФНС по субъекту РФ

В зависимости от региона регистрации, гражданин вправе обратиться в УФНС своего субъекта РФ. Узнать о графике приема можно на сайте https://www.nalog.ru/rn77/apply_fts/grafik/, выбрав свой город (так как по умолчанию информация отображается для жителей Москвы, изменить город можно через специальную опцию в левом верхнем углу страницы.

Записаться на прием в УФСН по субъекту РФ можно онлайн https://order.nalog.ru/ через специальную электронную форму. Для этого необходимо:

- Выбрать тип налогоплательщика и указать свои персональные данные (ФИО, ИНН, номер телефона, адрес электронной почты).

- Определить регион, инспекцию и ТОРМ ФНС.

- Из выпадающего списка выбрать подходящую услугу.

После этого система покажет ближайший день и время для записи.

- https://www.nalog.ru/rn77/apply_fts/pretrial/5600955/

- https://nalog-nalog.ru/otvetstvennost/kak_napisat_i_podat_zhalobu_v_nalogovuyu_cherez_internet/

- https://online-buhuchet.ru/kak-napisat-zhalobu-v-nalogovyj-organ-cherez-internet/

- https://voprosy-migranta.ru/podat-zhalobu-v-nalogovuju-inspekciju-cherez-internet

- https://nalog-plati.ru/voprosy/kak-napisat-obrashhenie-v-lichnom-kabinete-nalogoplatelshhika

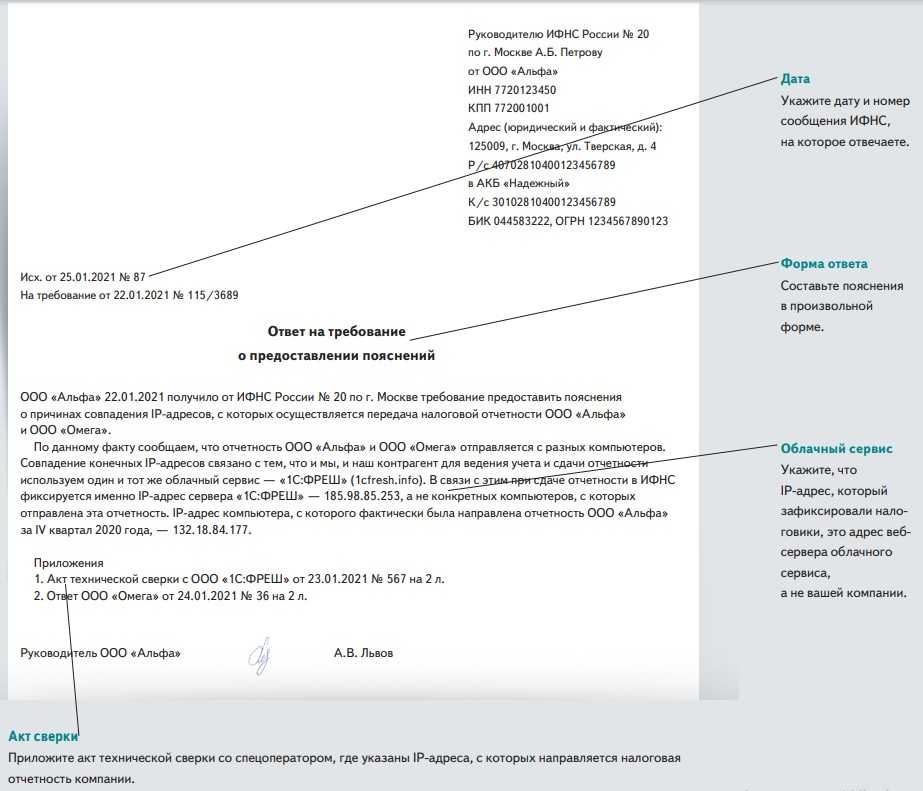

Как составить ответ налоговой о предоставлении пояснений или документов?

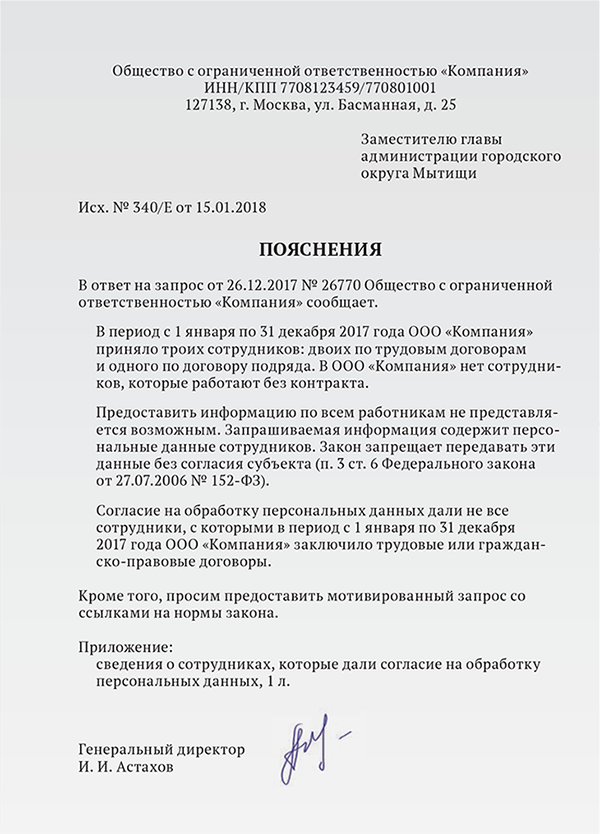

- Отсутствие истребуемых документов. Если документы отсутствуют, об этом факте следует в обязательном порядке поставить в известность налоговую. В ответе следует указать причины отсутствия документации (пожар, истребование документов иным органоим и т.п.).

- Невозможность своевременного предоставления документов. Нужно написать в ответе дату, не позднее которой документация будет предъявлена. Просьба считать причины уважительными.

- В случае отсутствия документов по независящим от налогоплательщика факторам, то в ответе на требование налоговой о предоставлении документов указываются данные причины и прикладываются акты или другие удостоверяющие факторы, вызвавшие невозможность предоставления документации. При невозможности предъявления документации по другим причинам, к субъекту могут быть применены штрафные санкции, начаться налоговые споры.

- Запрашиваются ранее предоставленные документы. Если оригиналы бланков бухгалтерского учета были уже отправлены в налоговую и их вторичное предоставление невозможно, можно в ответе указать об этом и прикрепить копии этих документов с отметкой налоговой об изъятии. Копии должны заверяться руководством фирмы.

ПОЛЕЗНО: мы составим для Вас ответ налоговой срочно в срок не более 24 часов

Ответ на требование ИФНС в рамках налоговой проверки

Налоговая инспекция может потребовать документы для уточнения результатов очередной ревизии или при «встречной» ревизии субъекта в разрезе взаимоотношений с фирмой, которой направляются уточняющие вопросы.

Проверки могут быть двух типов:

- камеральные – на территории налоговой на основании предоставленных документов;

- выездные – на территории объекта.

В обоих случаях налоговому органу могут потребоваться уточнения по выплате сборов, поэтому он вправе попросить уточняющие документы.

Своевременный и полный ответ на требование налоговой с приложением необходимой документации проводится с установленные законом сроки. Срок ответа на требование налоговой при разного вида ревизиях составляет 10 дней с момента вручения контрагенту требования по камеральному типу, и 5 дней по «встречному».

Причины отказа в смене юридического адреса

Рассмотрим основные причины отказа ИФНС в регистрации изменения юрадреса.

- Допущенные ошибки в заявлении по форме Р13014;

- Ошибки в решении единственного участника или в протоколе участников;

- Отсутствие нотариально заверенного решения или протокола (если это требуется по уставу общества. Требуют не все регионы);

- Неправильно оформленный договор аренды (субаренды);

- Неправильно оформленное гарантийное письмо;

- Предоставление неполного пакета документации в ФНС (Непредставление требуемых документов или отсутствие хотя бы одного из документов);

- Присутствие ошибок, допущенных при нотариальном заверении документов;

- Отсутствие квитанции об оплате госпошлины, в случае необходимости ее оплаты или неправильно уплаченная госпошлина (не тот размер, не тот р/с, ошибки в поле «Назначение платежа»);

- Наличие у ФНС информации о том, что адрес недостоверный;

- Фиктивный — несуществующий адрес;

- Массовый юридический адрес;

- Отсутствие директора на рабочем месте при выездной проверке налоговой;

- При проверке двери офиса были закрыты в рабочее время;

- Офис не оборудован необходимой мебелью и оргтехникой;

- Отсутствие на дверях таблички с полным наименованием компании;

- Владелец помещения написал письмо в ФНС о запрете предоставления юридического адреса без согласования с ним;

- Предоставление документов на жилое помещение, к которому не имеют никакого отношения учредители и гендиректор;

- Отсутствие детализации юридического адреса, указали без детальных адресных ориентиров: этаж, помещение, комната, офис;

- В ходе контрольно-проверочных мероприятий ФНС адрес был не выявлен как место расположение исполнительного органа.

Данные причины являются не официальными, а являются исключительно субъективными поводами, на основании которых инспектор ИФНС делает выводы для вынесения официального отказа в осуществлении регистрационных действий по изменению юридического адреса.

Официальный отказ в смене юридического адреса ООО содержит краткую причину отказа не раскрывающую истинную суть и причину, по которой регистрирующий орган отказал в смене юрадреса, к примеру: наличие у регистрирующего органа подтвержденной информации о недостоверности содержащихся в представленных в регистрирующий орган документах сведений об адресе (месте нахождения).

Минфин подсказал, как сэкономить на переводе иностранной «первички»

Минфин напоминает, что для того, чтобы отразить расходы компании в учете налога на прибыль, суммы надлежащих затрат должны быть подтверждены документами, оформленными в соответствии с российским законодательством, а в случае, если расчет производился за границей – с иностранным деловым оборотом.

Официальное делопроизводство в нашей стране ведется на русском языке, поэтому «первичка», составленная на ином языке, нуждается в переводе, отмечают в министерстве.

Если чаще других в учете встречается типовая форма иностранных документов, чиновники считают достаточным обратиться к переводчику однократно за расшифровкой ее постоянных показателей. В будущем можно будет перевести и обновляющиеся данные бланка, если в этом будет необходимость.

Справочно сообщается, что НК РФ не установлен порядок перевода иностранной «первички».

Письмо Минфина РФ от 29.04.2019 № 03-03-06/1/31506

Типичные ошибки

Ошибка: Документы были предоставлены налогоплательщиком в ходе проведения встречной проверки контрагента налогоплательщика. Он отказывается предоставить данные документы в ФНС повторно.

Комментарий: Документы должны быть предоставлены. См. Постановление Одиннадцатого ААС от 05.08.2014 № 11АП-10085/14.

Ошибка: 1-ого сентября 2022 года налогоплательщик получил от ФНС требование о предоставлении документов, предоставленных инспекторам ранее. Налогоплательщик оставил требование без ответа.

Комментарий: Повторное истребование документов нельзя оставлять без ответа, начиная с 3 сентября 2022 года.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Сроки на ответ. После того как пришло электронное требование, есть 6 рабочих дней, чтобы отправить квитанцию о приеме. Если этого не сделать, через 10 дней ИФНС заблокирует расчетный счет.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

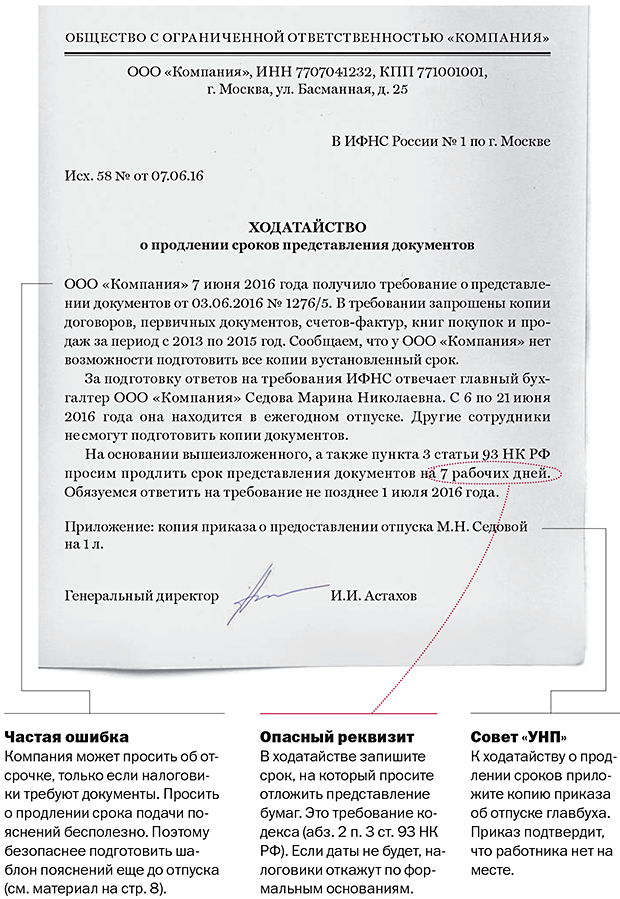

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Просьба об отсрочке составляется по утвержденной ФНС форме — в виде уведомления о невозможности представить документы или информацию в срок

Можно отправить просьбу через интернет или отнести лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Причина разногласий

Если бы в законах, которыми в НК РФ были внесены указанные нормы, было написано, что запрет на повторное истребование вводится 01.01.2010 (01.01.2011) и действует в отношении документов, запрашиваемых инспекциями после этой даты, то все было бы понятно.

Не возникало бы споров и в случае запрета заново требовать документы, представленные после этой даты.

Однако законодатель выбрал иную формулировку: запрет действует в отношении документов, представляемых после даты его введения. И поэтому появились две версии.

Версия 1.

Версия 2.

Версия 1. Нельзя повторно требовать только те документы, которые уже были сданы в инспекцию после введения запрета

Сторонники этой версии рассматривают 01.01.2010 (01.01.2011) как «нулевую» дату, от которой отсчет начинается заново. То есть в требованиях, выставленных после 01.01.2010 (01.01.2011), не должны упоминаться только документы, однажды представленные после этой даты.

Таким образом, по этой версии инспекция не вправе у вас потребовать:

— в рамках выездной или камеральной проверки — только документы, которые вы уже сдавали налоговикам после 01.01.2010;

— в рамках встречной проверки — только документы, которые вы уже сдавали налоговикам после 01.01.2011.

А все остальные документы инспекторы могут запросить повторно.

Такого подхода придерживается ФНС, а вслед за ней — и инспекторы на местах. Налоговая служба, уведомляя инспекции о введении запрета на повторный запрос документов при проведении «встречек», несколько изменила его формулировку. Она указала, что нельзя повторно требовать документы, представленные после 01.01.2011 (Пункт 3 Письма ФНС России от 03.09.2010 N АС-37-2/10613@). В то время как в законе, напомним, речь идет о невозможности повторно запросить документы, представляемые после этой даты (Пункт 8 ст. 10 Федерального закона от 27.07.2010 N 229-ФЗ).

Как показывают арбитражные споры (Постановления ФАС МО от 25.01.2011 N КА-А40/17535-10; ФАС ЦО от 14.12.2010 по делу N А68-3284/10-135/18), обнародованного ФНС подхода налоговики придерживались и при введении 01.01.2010 запрета на повторный запрос документов при камеральных и выездных проверках.Версия 2

Нельзя повторно требовать любые когда-либо сданные в инспекцию документы

Сторонники этой версии считают, что инспекция не вправе запросить у налогоплательщика любые документы, которые он когда-либо сдавал налоговикам, и неважно, когда именно они уже были представлены — до 01.01.2010 (01.01.2011 — при запросе для «встречки») или же позже.

Эту версию уже поддержали некоторые суды (Постановления ФАС МО от 25.01.2011 N КА-А40/17535-10; Двадцатого арбитражного апелляционного суда от 09.09.2010 по делу N А68-3284/10-135/18;). А ФАС СКО и Девятый арбитражный апелляционный суд в защите права налогоплательщика не сдавать по второму разу документы пошли еще дальше

Они, опираясь на введенный 01.01.2010 запрет повторного истребования документов, признали незаконными требования о представлении однажды уже сданных бумаг, выставленные налоговиками еще в 2009 г., то есть до вступления запрета в силу (Постановления ФАС СКО от 01.09.2010 по делу N А53-28805/2009; Девятого арбитражного апелляционного суда от 18.03.2011 N 09АП-509/2011-АК).

Возможны ли вне рамок проверки допросы и выемки?

Если налоговая требует документы вне рамок налоговых проверок, не исключены и иные контрольные процедуры:

- «Запрет на недобросовестную конкуренцию согласно закону»;

- «Как силовики контролируют соблюдение запрета определенных действий».

***

Инспекторы вправе направлять запросы документов и информации налогоплательщикам не только при проведении налоговых проверок, но и в другое время. Но запросить они вправе только данные по конкретной сделке и исключительно при наличии обоснованной необходимости. Если представить запрашиваемые документы вы своевременно не можете по причине их отсутствия или большого объема, нужно предупредить контролеров с помощью уведомления по специальной форме. Направить документы можно в обычном порядке — специальных правил для такого случая в законодательстве нет.

***

Больше информации по теме — в рубрике «Налоговые проверки».