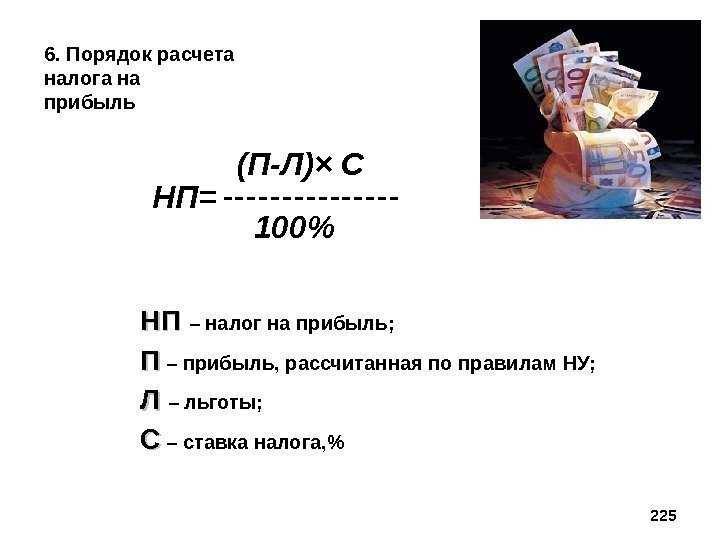

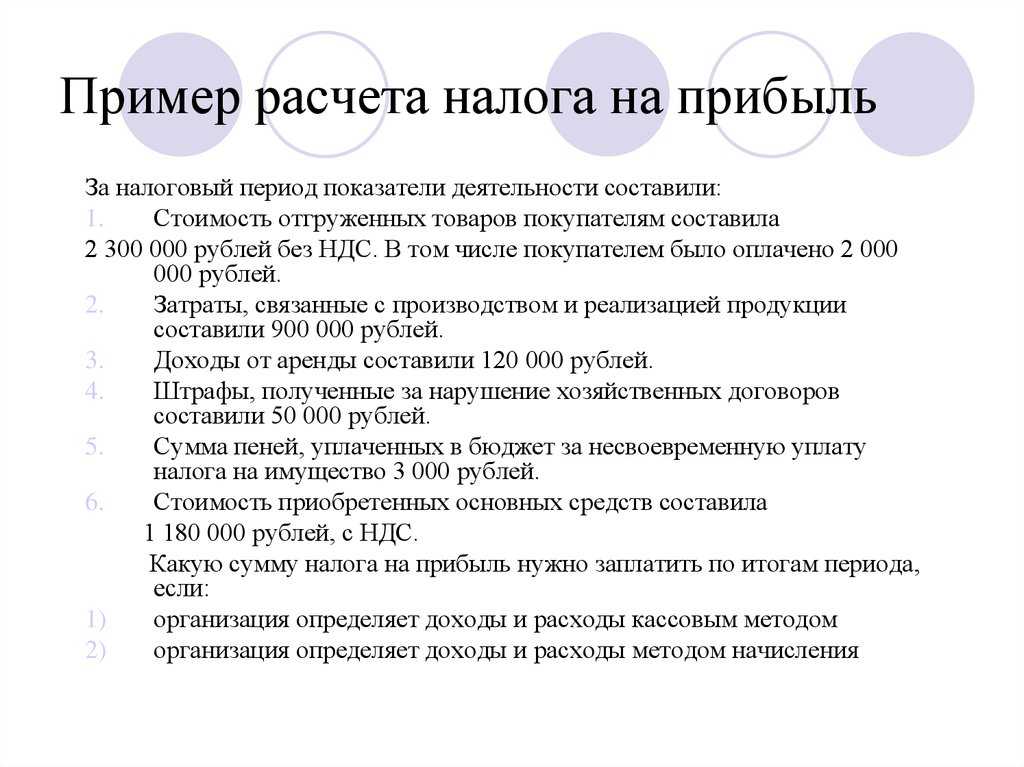

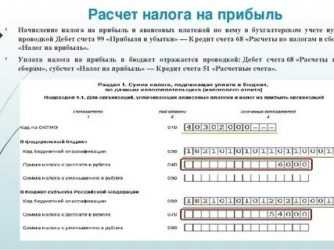

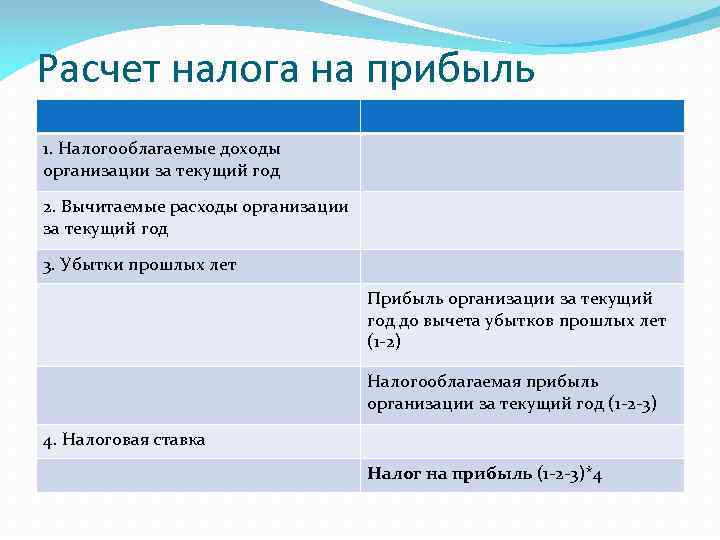

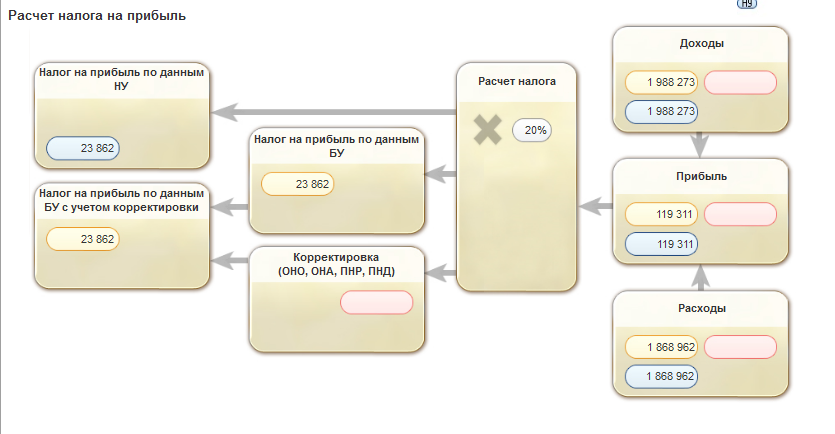

- Формула расчет налога на прибыль

- Изменения, касающиеся взносов в ПФ РФ, ФСС РФ, ФОМС РФ

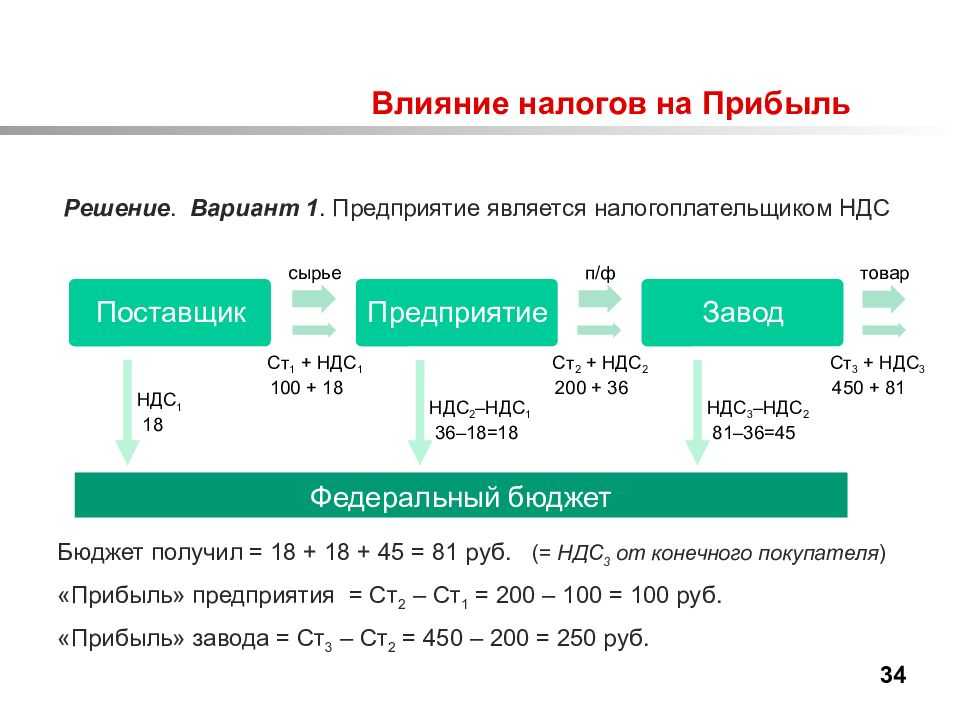

- Налог на добавленную стоимость

- Изменения НДС для иностранных компаний

- Налог на имущество организаций

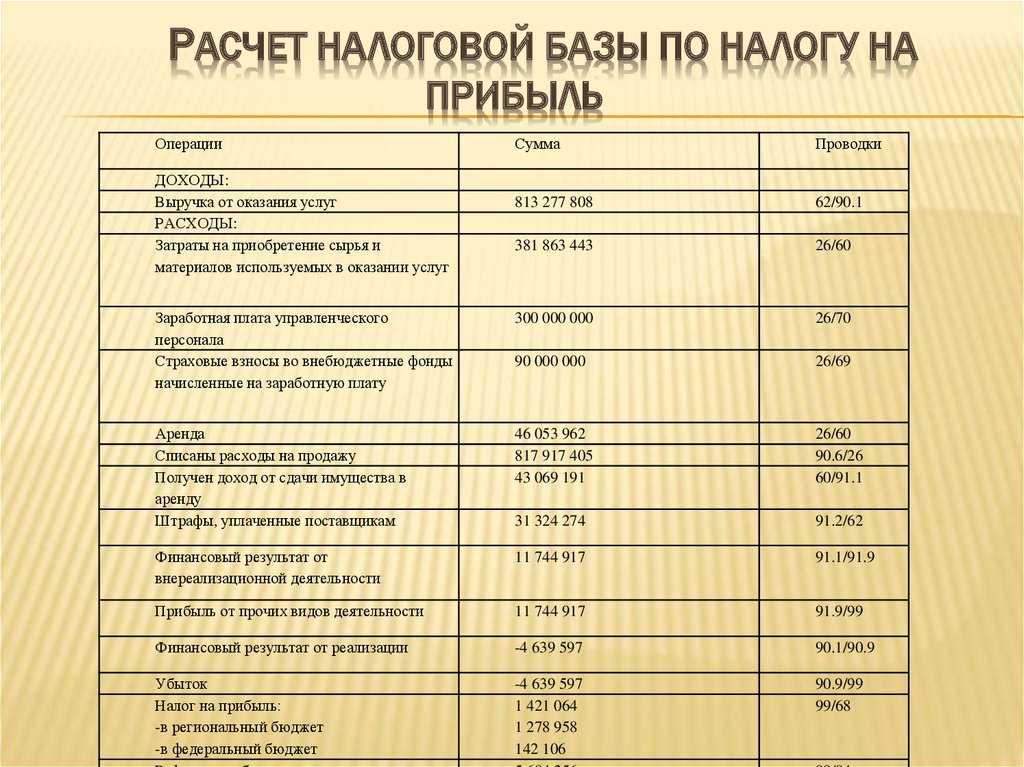

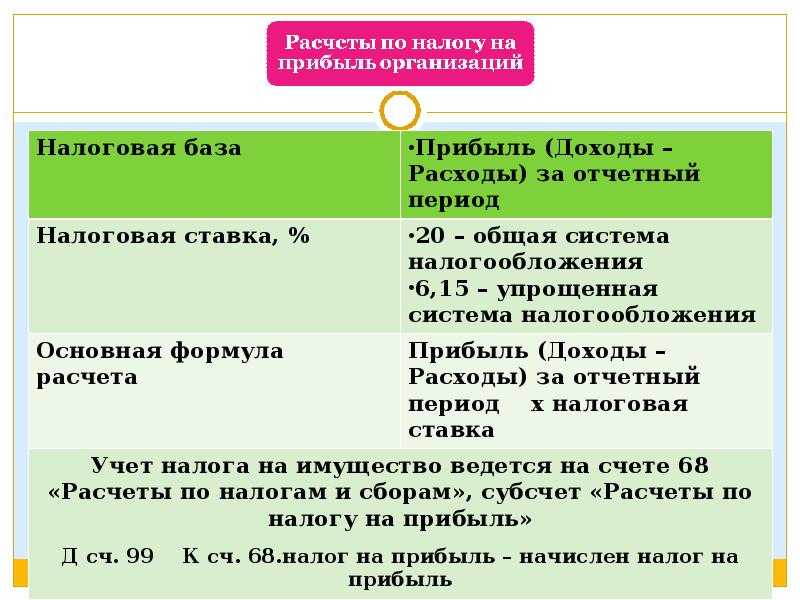

- Налоговая база по налогу на прибыль

- Упрощенная система налогообложения

- Как рассчитать налог на прибыль в 2022 году

- Налоговая база и ее расчет

- Ставка налога на прибыль организаций на 2022 год

- Формула расчета налога на прибыль

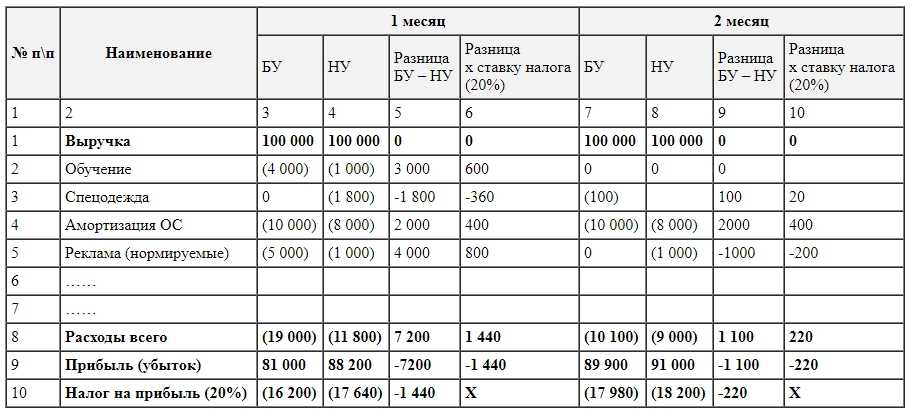

- О методах признания доходов и расходов

- Использование метода начисления

- Использование кассового метода

- Какому методу отдать предпочтение?

- Что такое доходы и расходы?

- Как исчисляются налоги и авансовые отчисления

- Ежеквартальный авансовый платёж

- Ежемесячный авансовый платёж

- Авансовые отчисления от размера фактической прибыли

- Подоходный налог / Налог на доходы физических лиц (НДФЛ)

- Нарушения норм налогового кодекса

- Штраф за нарушение сроков сдачи отчётности по страховым взносам

- Нарушение персонифицированного учёта

- Иные изменения

- Как считается текущий налог на прибыль — формула?

- Понятие эффективная ставка

- Дополнительно

- Уменьшение налога при ОСНО

- Краткий обзор основной системы налогообложения

- Способы снизить налоги на доходы

- Заключение

Формула расчет налога на прибыль

Чтобы рассчитать данный показатель, нужно знать два числа: налоговая база и налоговая ставка. Чтобы правильно рассчитать показатель, нужна формула бухгалтерской прибыли.

Налоговая база – это прибыль организации. При этом если прибыль облагается по разным ставкам, базу нужно рассчитывать раздельно. Налоговая база берется к расчету нарастающей суммой с начала расчетного периода (один год – с 1 января по 31 декабря текущего года).

Формула определения налоговой базы:

- Прибыль от реализации = Сумма доходов от продажи товаров или предоставленных услуг – Совокупность производственных затрат.

- Прибыль от внереализационных сделок = Совокупность внереализационных доходов – Внереализационные расходы.

- Налоговая база = Прибыль от реализации + Прибыль от внереализационных сделок – Убытки, которые подлежат переносу.

Чтобы рассчитать налоговую базу, нужно отталкиваться от статей Налогового кодекса и от особенности деятельности налогоплательщиков. В течение года организации платят авансовые платежи и сдают декларации по налогу на доход. Большинство специалистов при этом в курсе, как через интернет узнать свой ИНН.

Изменения, касающиеся взносов в ПФ РФ, ФСС РФ, ФОМС РФ

Главное изменение страховых взносов – создание структуры в ведении Федеральной налоговой службы, которая будет выполнять функции внебюджетных фондов (ст. 32 НК РФ).

Основные тарифы взносов в 2017 году останутся прежними. Изменения не коснулись и пониженных тарифов, однако воспользоваться ими теперь смогут не все.

Условия, которым должен соответствовать налогоплательщик, чтобы воспользоваться пониженными взносами, детально прописаны в пунктах статьи 427 НК РФ. При несоблюдении условий предприятие, или ИП, теряет право пользования пониженными тарифами с начала расчётного периода.

Порядок расчёта взносов ИП не изменился. Взносы также рассчитываются исходя из величины МРОТ на 2017 год, установленной на начало года. Если доходы за год превышают сумму в 300 тыс. рублей до предприниматель обязан уплатить в ПФР дополнительный налог, рассчитываемый как 1% от суммы, на которую доходы превысили установленную отметку. Регулируются эти взносы статьёй 430 НК РФ.

Также, начиная с 2017 года, входят в силу следующие изменения:

- Утверждена единая форма отчёта по взносам и сроки её сдачи.

- Если сумма взносов по каждому работнику в едином расчёте и по факту неравны, то налоговый орган имеет право отказать в приёме отчётности. Чтобы избежать штрафов необходимо в течении 5 дней исправить ошибку.

- Номер КБК, который необходимо указывать в платёжных поручениях, изменился.

- Отчёт о стаже застрахованных лиц теперь необходимо направлять в ПФР отдельно, не включая его в форму РСВ-1. При нарушениях будет налагаться штраф в размере 500 рублей за каждого человека.

Налог на добавленную стоимость

Изменения НДС для иностранных компаний

| На каком основании: | Вступает в силу: |

| Федеральный закон № 244-ФЗ от 3 июля 2016 | с 1 января 2017 |

С 1 января 2017 года вступает в силу закон №244-ФЗ регулирующий налогообложение НДС услуг оказываемых иностранными компаниями через интернет.

Изменения предусматривают:

- Уплату НДС с продажи электронных книг, музыки, изображений, видео, компьютерных программ.

- Особую процедуру учёта в налоговых органах для иностранных компаний.

- Личный кабинет налогоплательщика стал доступен для пользования иностранными компаниями.

- Камеральная налоговая проверка для таких компаний.

- Местом реализации считается территория России, если конечный клиент проживает на ней.

Если банк, или оператор электронных денежных средств, используемых для покупки, зарегистрирован на территории РФ, то местом реализации также считается Россия. Также местом реализации будет признана РФ, в том случае, если сетевой адрес клиента, или код страны телефонного номера, используемый для покупки, присвоен ей.

Для постановки на учёт в налоговых органах компания должна подать заявление не позднее 30 дней, с момента начала предоставления услуг.

Все документы компания обязана предоставлять надзорным органам через личный кабинет налогоплательщика (Федеральный закон №244-ФЗ).

Налог на имущество организаций

Налог на имущество организаций – ключевой налог в системе имущественного налогообложения. Он является прямым, региональным и общем, уплачивают его исключительно юридические лица. Налогоплательщиками признаются все организации, в собственности которых есть имущество. Налоговой базой является среднегодовая стоимость имущества, в отношении отдельных объектов – кадастровая стоимость на 1 января налогового периода.

Налоговая ставка не может превышать 2.2%, однако точный размер устанавливается субъектами РФ. Допустимо определение дифференцированных для разных категорий налогоплательщиков либо имущество налоговых ставок. В 2017 году они не могут превышать 1.6% для любых ЛЭП, железнодорожных путей, магистральных трубопроводов и сооружений, которые являются технологической частью отдельных объектов.

Налоговым периодом является календарный год. Подавать отчет можно каждый квартал, полугодие либо 9 месяцев. Если же расчет налога происходит по кадастровой стоимости, то подавать отчет нужно каждый квартал. Налог вносится в казну 1 раз в год не позднее 30 марта. Также необходимо предоставлять налоговые расчеты не позднее 30 июля и 30 февраля.

Налоговая база по налогу на прибыль

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

По общему правилу, прибыль — это полученные доходы минус учтенные согласно НК РФ расходы. Если доходы меньше расходов, налоговая база равна нулю.

Прибыль определяется нарастающим итогом с начала налогового периода (календарного года).

Суммарно определяется налоговая база по хозяйственным операциям, прибыль от которых облагается общей ставкой в размере 20%.

Отдельно определяются налоговые базы по каждому виду хозяйственных операций, прибыль от которых облагается по иным ставкам. По ним налогоплательщик ведет раздельный учет доходов и расходов.

Финансовый результат по операциям, которые учитываются в особом порядке, определяется отдельно. Учет доходов и расходов по ним также ведется отдельно.

Для отдельных категорий налогоплательщиков предусмотрены свои особенности определения налоговой базы по налогу на прибыль. Это:

- банки (НК, статьи 290-292);

- страховые организации (НК, статьи 293, 294);

- негосударственные пенсионные фонды (НК, статьи 295, 296);

- потребительские кооперативы и микрофинансовые организации (НК, статьи 297.1 — 297.3);

- профессиональные участники рынка ценных бумаг (НК, статьи 298, 299);

- операции с ценными бумагами (НК, статьи 280 — 282, письмо ФНС РФ от 03.11.2005 N ММ-6-02/934);

- операции с финансовыми инструментами срочных сделок (НК, статьи 301-305);

- клиринговые организации (НК, статьи 299.1, 299.2)

Налогоплательщики, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, патент), при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

Организации игорного бизнеса, а также организации, перешедшие на ЕНВД, ведут обособленный учет доходов и расходов. Для налогообложения учитываются только те расходы, которые экономически оправданы, подтверждены документально и произведены при осуществлении деятельности, направленной на получение дохода.

Порядок признания доходов предусматривает 2 метода: метод начисления и кассовый метод (статьи 271, 273 НК РФ).

Упрощенная система налогообложения

| На каком основании: | Вступает в силу: |

| Федеральный закон № 243-ФЗ от 03 июля 2016 Gриказ Минфина № 227н. | с 1 января 2017 |

Существенные изменения в упрощённой системе налогообложения вступили в силу 1 января 2017 года.

- Фирмы и ИП вправе применять УСН до того момента, как доходы за текущий год не превысят сумму в 120 млн. рублей (Федеральный закон 243-ФЗ). Речь идёт о доходах, указываемых в книге учёта. К ним относятся реализационны, внереализационные доходы, и авансы.

- Общая стоимость средств, которыми можно владеть при использовании УСН составляет 150 млн. рублей. Если на конец отчётного периода стоимость окажется больше, то придётся перейти на общую систему налогообложения (Федеральный закон 243-ФЗ).

- Изменилась форма книги учёта для заполнения ИП. Появился новый раздел для плательщиков торгового сбора. Регулируются изменения приказом Минфина № 227н.

- Ставки по УСН определяются региональными властями. Диапазон ставок следующий: до 5% на доходы, и до 15% на расходы. Если процентная ставка еще не установлена, то следует считать её максимальное значение.

- Увеличились налоговые ставки по УСН в Крыму.

При подсчёте общей суммы доходов компании с 2017 года не учитывают следующее:

- Вмененные доходы;

- Доходы, полученные при УСН, но оформленные до перехода на специальный режим налогообложения.

- Доходы, предусмотренные 251 статьёй НК РФ.

- Признанные в бухучёте, но не полученные по факту доходы.

- Поступления от контролируемых компаний из-за рубежа, проценты по муниципальным ценным бумагам.

С 1 января 2017 года появилась возможность списывать расходы на экзамены для сотрудников. Напомним, что с 2016 года проведение экзаменом обязательно для главбухов публичных акционерных сообществ и страховых компаний. Для подтверждения высокой квалификации сотрудник обязан сдать экзамен в центре квалификации. Предприятия, работающие по УСН, теперь смогут включать оплату этого экзамена в графу «расходы» (ст. 346.16 НК РФ).

Объект «доходы» также подвергся изменениям. Теперь можно уменьшать налог за все взносы, которые предприниматель платит за себя. Изменения регулируются федеральным законом 243-ФЗ.

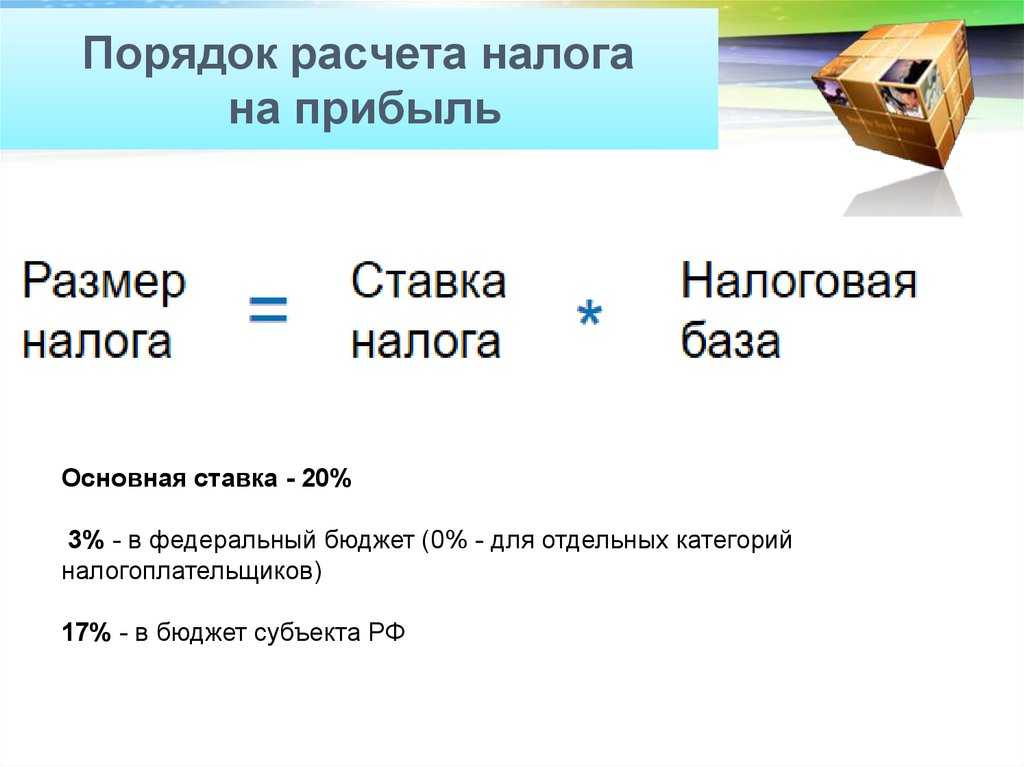

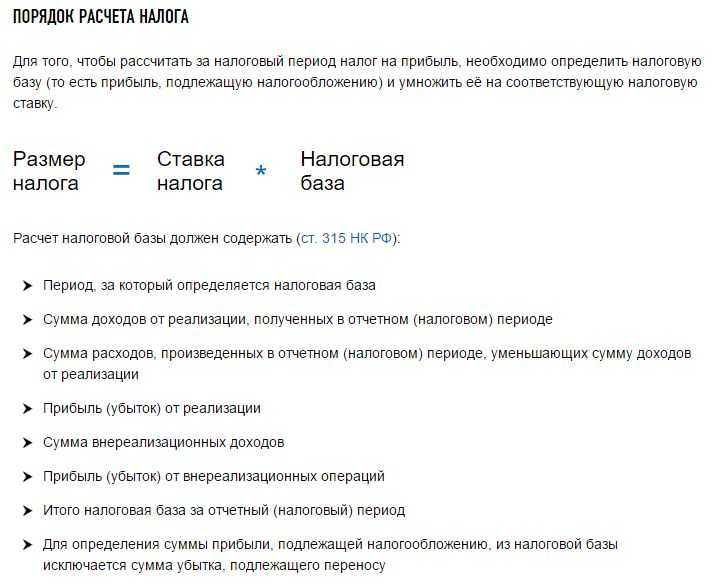

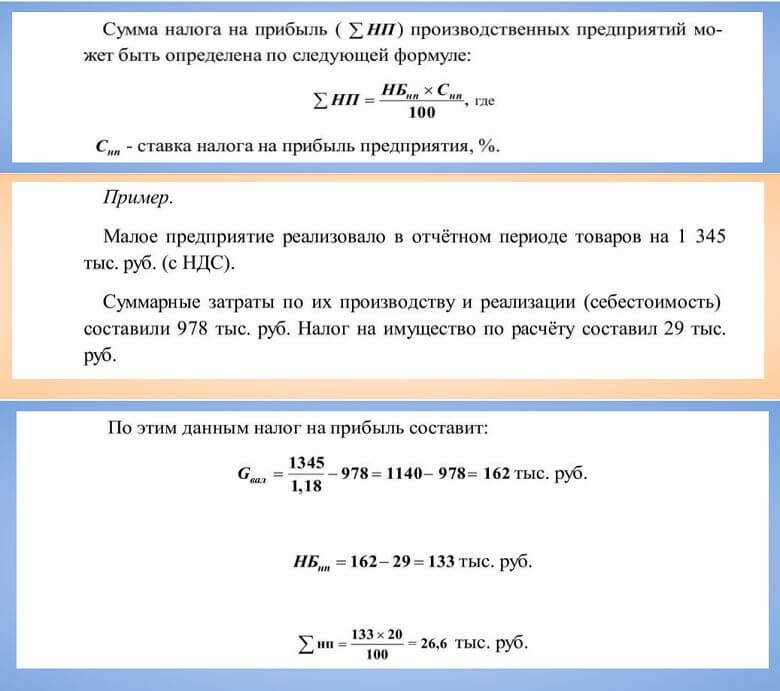

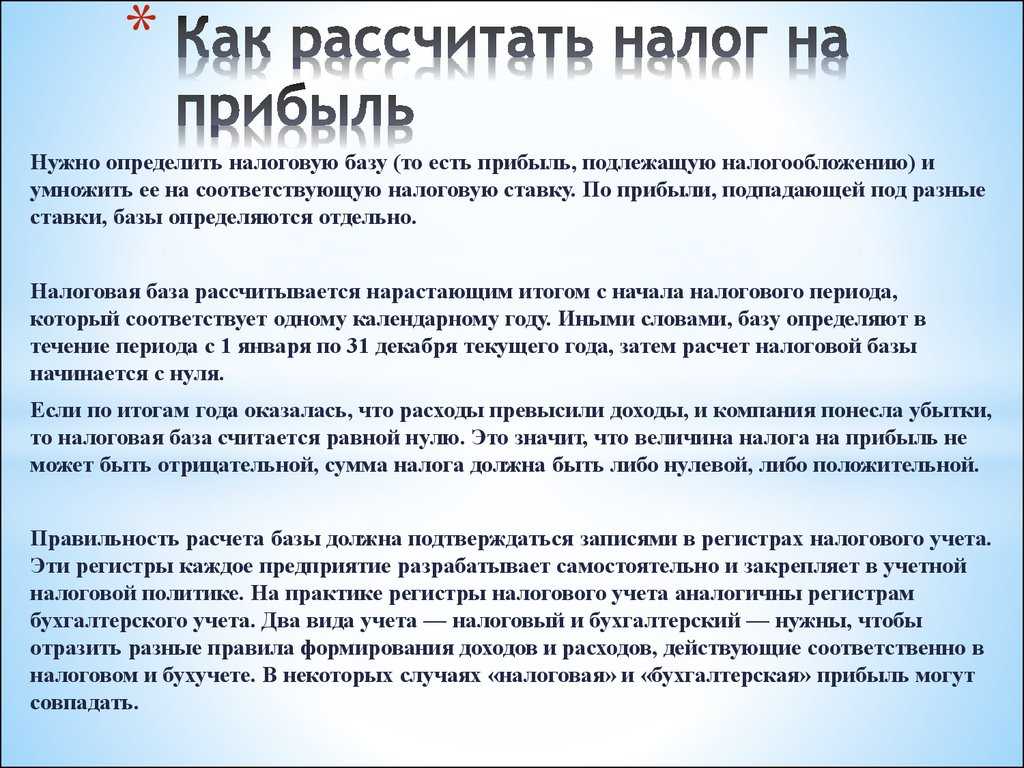

Как рассчитать налог на прибыль в 2022 году

Для определения суммы к уплате нужны два показателя: налоговая база для исчисления и ставка.

Налоговая база и ее расчет

Расчет налоговой базы осуществляется, исходя из положений По сути, это прибыль предприятия за определенный период, за который уплачивается налог.

Алгоритм для расчета налогооблагаемой прибыли такой:

- Выбрать период (от этом – дальше).

- Рассчитать сумму доходов. Это поступление средств на расчетный счет и в кассу, не считая возвратов и сумм, не относящихся к расчетам с покупателями и заказчиками. Сюда же попадают взаимозачеты между организацией и контрагентами.

- Рассчитать сумму расходов, в числе которых – оплата с расчетного счета за поставляемый товар, энергоносители, прочие расходы для осуществления деятельности. Некоторые затраты оплачиваются наличными. Для этого нужно проанализировать суммы, потраченные подотчетными лицами и напрямую выданные из кассы. Есть расходы, которые не связаны напрямую с оплатой: к примеру, амортизация основных средств и нематериальных активов. Эти затраты также учитываются при расчете налогооблагаемой базы.

- Посчитать финансовый результат: прибыль или убыток, исходя из разницы предыдущих двух показателей.

- Рассчитать внереализационные доходы и расходы, получить финансовый результат от их разницы.

- Рассчитать общую прибыль, подлежащую налогообложению или убыток. Результат получается путем сложения показателей 4 и 5 пунктов. Если имеется убыток от прошлых периодов, его можно вычесть из полученного показателя.

Результатом расчета будет налогооблагаемая прибыль, с которой нужно уплатить налог.

Если получен убыток, налогоплательщику дано право переносить его в течение 10 лет после того, как он образовался. Это позволяет уменьшить налогооблагаемую базу в последующих периодах. При этом увеличивается срок хранения первичных документов.

По общему правилу они хранятся до 5 лет, в зависимости от вида. При переносе убытков – все время, когда уменьшается налогооблагаемая база по этим показателям плюс три года, в течение которых может быть произведена проверка.

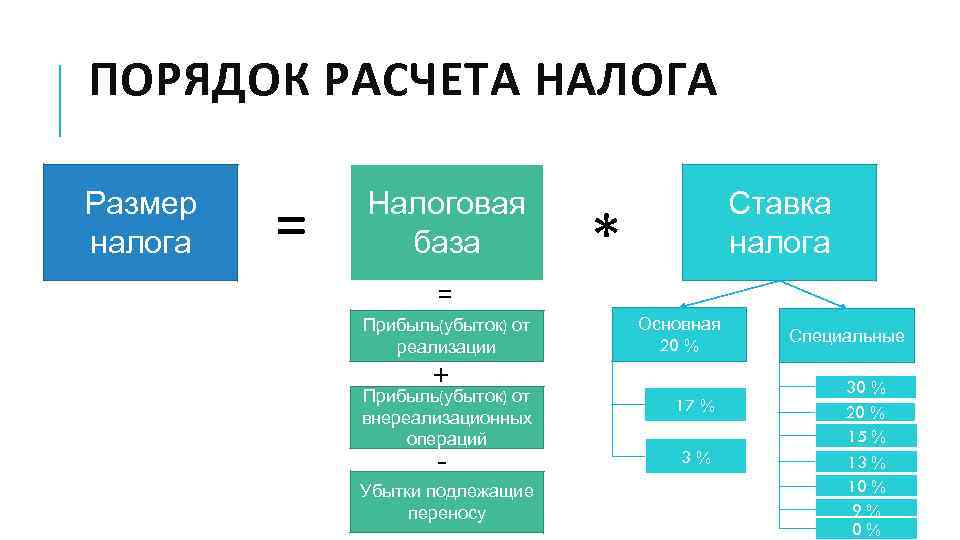

Ставка налога на прибыль организаций на 2022 год

Налог на прибыль распределяется в два бюджета – федеральный и региональный (того субъекта, где зарегистрирована компания).

В 2022 году общая ставка налога на прибыль – 20%, 17% из которой попадает в федеральный, а 3% – в региональный бюджет.

Но субъектам РФ дано право снизить значение до 12,5% в 2022 году, по федеральному для некоторых категорий применяется нулевая ставка.

Как распределяется по бюджетам налоговый платеж:

| Бюджет | Общая ставка | Сниженная ставка (на 2022 год) |

|---|---|---|

| Региональный | 17% | минимальная – 12,5% |

| Федеральный | 3% | 0% |

Правом снизить ставку в федеральный бюджет воспользовались Москва, Санкт-Петербург, Башкортостан, Адыгея, Калмыкия, Севастополь, Московская, Ленинградская области, Бурятия, Дагестан. Это касается предприятий, которые осуществляют некоторые виды деятельности.

Список видов деятельности, по которым применяется сниженная ставка, достаточно обширный. Например, в Московской области по 12,5% платят налог участники некоторых инвестиционных проектов, а в Санкт-Петербурге – инвесторы по специнвестконтрактам. Подробнее – в файле ниже:

| «Пониженные ставки по налогу на прибыль»Регионы и виды деятельности, по которым ставки снижены |

Формула расчета налога на прибыль

По общему правилу формула расчета налога на прибыль выглядит так:

Формула расчета налога на прибыль

Соответственно, в состав доходов и расходов включаются те статьи, которые указаны выше. А налоговая ставка определяется, исходя из вида деятельности и региона (и может быть сниженной или базовой).

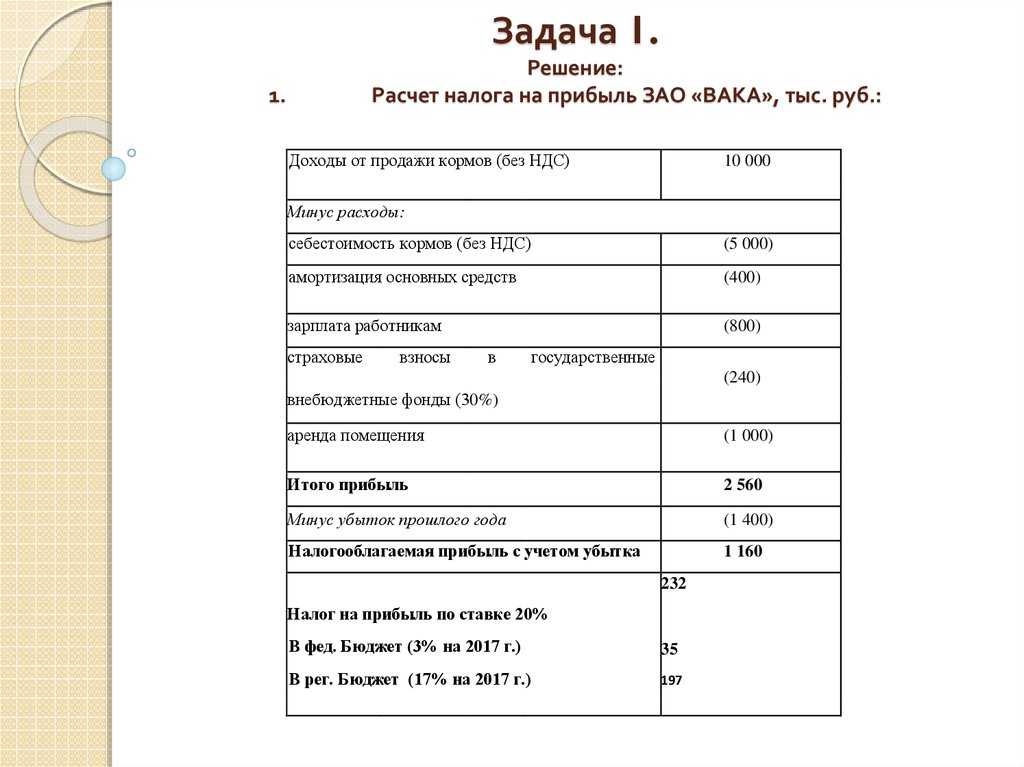

Пример расчета налога на прибыль: ООО «Лабиринт» получило доход от основной деятельности за 1 квартал 2022 года без учета НДС 300 000 рублей. Произведены расходы:

- на оплату труда – 50 000 рублей;

- на приобретение сырья – 20 000 рублей;

- амортизация – 10 000 рублей;

- плата за банковское обслуживание – 5 000 рублей.

Чтобы посчитать, какой налог нужно уплатить, сначала нужно сложить расходы. Первые три пункта – прямые расходы (50 000 + 20 000 +10 000) = 80 000 рублей, расходы на услуги банка относятся к внереализационным расходам и составляют 5 000 рублей. Но по факту все они включаются в состав расходов.

Расчет налога на прибыль:

О методах признания доходов и расходов

Мало определиться со своими доходами и расходами, поскольку они смогут влиять на величину налоговой базы только тогда, когда будут признаны таковыми в отчётном периоде. Ваша компания должна была уплатить аренду за торговый павильон в предыдущем (отчётном) месяце, но сделала это с задержкой на 30 дней. Признавать ли эти издержки расходами? Здесь встаёт необходимость выбора одного из двух методов признания доходов и расходов, которые разрешены к использованию главой 25 НК РФ. Заметим, субъекты хозяйствования обязаны указать свой выбор в учётной политике компании, которая обычно формулируется перед началом каждого календарного года.

Использование метода начисления

Такой выбор предопределяет отношение доходов и расходов к периоду, в котором они непосредственно возникли. Т. е. в этом случае нельзя привязываться к моменту фактической выплаты или фактического получения денег на свои счета. Например, если вы рассчитались с арендодателем уже после окончания отчётного периода, эти расходы нужно отразить в текущей декларации.

Использование кассового метода

Исходя из своего названия, этот метод обязывает учитывать только фактически совершённые платежи и полученные переводы. Применительно к вышеприведённому примеру, расходы на арендную плату должны будут вноситься в декларацию непосредственно в том месяце, когда деньги были перечислены арендодателю.

Какому методу отдать предпочтение?

Налоговый кодекс РФ разрешает выбирать любой из двух методов и устанавливает при этом следующие ограничения:

- Банковским учреждениям доступен только метод начисления.

- Кассовый метод можно выбирать только тем компаниям, чья ежеквартальная выручка (без учёта НДС) составляет до 1 млн. руб. При превышении данного лимита субъект хозяйствования обязан перейти на метод начисления уже в следующем отчётном периоде.

Рассмотрим достоинства и недостатки каждого метода. Кассовый метод отличается простотой применения, так как для него присуща тесная увязка с данными, регистрируемыми платежными системами. Другими словами, проверить свои расчёты всегда удастся при помощи сумм, указанных в первичных платёжных документах. Они должны будут совпадать с остатками средств в кассах, а значит, при необходимости свериться достаточно будет просто пересчитать имеющуюся в кассе наличность. Здесь же и более удобный расчёт рентабельности предприятия, а также получение более точной оценки эффективности его работы.

Таким образом, кассовый метод станет лучшим выбором для тех налогоплательщиков, кто не может зафиксировать чёткой взаимосвязи между фактами поступления средств и их перечислением на счета контрагентов. Хорошим примером послужит оплата за продукцию, которая была сделана работником несколько месяцев назад. То есть, деньги, поступившие за этот товар сегодня, никак не влияют на величину текущей заработной платы этого специалиста. Кроме того, кассовый метод будет более удобен для компаний, которые к концу каждого квартала не сталкиваются с дебиторской или кредиторской задолженностью. У метода начислений – всё наоборот: он более удобен при регулярном появлении задолженностей и тесной увязке сумм доходов и расходов.

Что такое доходы и расходы?

Доходом является экономическая выгода в денежной или натуральной форме. Она оценивается и определяется согласно правилам главы 25 Налогового кодекса.

Для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без учета расходов, понесенных организацией. Есть лишь одно исключение из этого правила — из суммы доходов исключаются налоги, которые организация предъявляет покупателям (например, сумма НДС в счете покупателю).

Величина дохода определяется на основании любых документов, так или иначе подтверждающих его получение. К ним относятся первичные учетные документы, документы налогового учета, расчетные документы, договоры и т.д.

Доходы, которые учитываются при налогообложении прибыли, подразделяются на:

- доходы от реализации (выручка от реализации товаров, работ, услуг и имущественных прав);

- внереализационные доходы (все иные поступления, например, полученные организацией дивиденды, пени, неустойки, доходы от аренды имущества, проценты по кредитам и займам и т.д.).

Не учитываются при налогообложении прибыли следующие виды доходов:

- имущество или имущественные права, полученные в форме залога или задатка;

- имущество, полученное безвозмездно от российской организации или частного лица, владеющими более 50% доли компании, которой это имущество передано;

- взносы в уставный капитал организации;

- имущество, полученное по договорам кредита или займа;

- капитальные вложения в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

- имущество, полученное в рамках целевого финансирования;

- другие доходы, предусмотренные ст. 251 НК РФ.

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходы должны быть произведены для деятельности, направленной на получение дохода.

Расход — это показатель, на который организация может уменьшить свой доход.

Не учитываются при налогообложении прибыли следующие виды расходов:

- суммы пеней, штрафов и иных санкций, перечисляемых в бюджет;

- дивиденды;

- суммы налога, а также платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- расходы на добровольное страхование и негосударственное пенсионное обеспечение;

- материальная помощь работникам, надбавки к пенсиям

- и т.д.

Этот перечень достаточно длинный (несколько десятков позиций), но он является исчерпывающим. Установлен он статьей 270 НК РФ.

Некоторые расходы могут быть приняты к уменьшению налоговой базы не полностью, а частично — в пределах специально установленных норм (статьи 254, 255, 262, 264-267, 269, 279 НК РФ). Они так и называются — «нормируемые расходы».

Обращаем внимание!

С 1 января 2017 года суммы, потраченные на оценку квалификации работников, можно включить в расходы. С 2017 года вступил в силу Закон о независимой оценке квалификации. Чтобы стимулировать участие в оценке, будут введены, например, положения об учете стоимости оценки в расходах по налогу на прибыль (пп. 23 п. 1 ст. 264 НК РФ). Для проведения независимой оценки квалификации работника требуется его письменное согласие. Учесть расходы организация может, если оценка проведена на основании договора об оказании соответствующих услуг и ей подвергалось лицо, заключившее с налогоплательщиком трудовой договор. Сроки хранения документов, подтверждающих расходы на независимую оценку квалификации работника, установлены в новом абз. 5 п. 3 ст. 264 НК РФ. Изменения предусмотрены Федеральным законом от 03.07.2016 N 251-ФЗ.

Как исчисляются налоги и авансовые отчисления

- Ежемесячный авансовый платёж — вносится не позже 28 числа последующего месяца;

- Ежеквартальный авансовый платёж — вносится не позднее определённых для подачи налоговых деклараций сроков;

- Оплата по истечении налогового периода — вносится не позднее установленных законом сроков.

Рассмотрим порядок отчислений более подробно.

Ежеквартальный авансовый платёж

- Ап — авансовый платёж за отчётный период;

- По — платёж за текущий период;

- Пп — платёж за предыдущий период.

Применяется данная формула следующим образом. Допустим, что за минувшие полгода компания заработала 100 000 рублей. По стандартному налоговому тарифу, сумма налога к оплате составит 20 000 рублей: 100 000*20%.

При этом в первом квартале, величина налога составила 17 000 рублей. Чтобы узнать налог, подлежащий оплате по итогам полугодия, нужно сделать так: 20 000-17 000=3 000 рублей.

Ежемесячный авансовый платёж

Рассмотрим, как можно вычислить ежемесячный авансовый платёж, если в качестве отчётного периода был выбран квартал. Допустим, в первом квартале года компания заплатила налог на прибыль в размере 30 000 рублей. Эту сумму нужно разделить на 3 части. В результате, ежемесячный авансовый платёж за апрель, май и июнь составит по 10 000 ежемесячно.

Авансовые отчисления от размера фактической прибыли

Рассчитываются такие авансовые отчисления по следующей схеме:

- Платёж за январь = налогу от выручки, полученной в этом месяце;

- Платёж за январь-февраль = налогу от прибыли за этот период, минус январский взнос;

- Платёж за январь-март = налогу от прибыли, за отчётный период, за вычетом взноса, сделанного в январе-феврале.

По схожему принципу налоги рассчитываются в течение всего календарного года.

Подоходный налог / Налог на доходы физических лиц (НДФЛ)

Подоходный налог, либо налог на доходы физических лиц, — прямой налог, который исчисляется в зависимости от разности совокупного налога и документально подтвержденных расходов. Его плательщиками признаются все физические лица. Также уплачивать подоходный налог должны нерезиденты РФ, если они получили доход на территории России, а также те граждане, которые находятся в стране более 183 дней. Ставка НДФЛ следующая:

- 13% — основной доход (заработная плата, выручка за сдачу жилья)

- 35% — доходы по банковским вкладам, страховые выплаты, выигрыши и призы, суммы экономий на кредитных средствах

- 30% — доходы, полученные нерезидентами РФ

- 9% — полученные дивиденды

Подавать налоговую декларацию физические лица должны не позднее 30 апреля. Если же лицо не обязано предоставлять этот документ, оно может подать его в течение всего года. Оплачивать подоходный налог физические лица должны не позднее 1 апреля следующего года.

https://youtube.com/watch?v=Xr1p1Xb9-fA%3F

Нарушения норм налогового кодекса

Штраф за нарушение сроков сдачи отчётности по страховым взносам

| На каком основании: | Вступает в силу: |

| 119 статья Налогового Кодекса | с 1 января 2017 |

Штрафовать будут за нарушение сроков сдачи расчёта по страховым взносам. За опоздание со сдачей расчёта налагается штраф в размере 5% от неуплаченной суммы за каждый месяц. Максимум – 30% от суммы, минимальный штраф обозначен как 1000 рублей. Регулируется нормами Налогового кодекса РФ в соответствии со ст. 119 НК РФ.

Неуплата страховых взносов, или нарушения в правилах учёта доходов и расходов, повлекшие занижение базы для исчисления взносов теперь облагаются штрафом в 20% от неуплаченной суммы (п. 3 ст. 120, ст. 122 НК РФ).

Нарушение персонифицированного учёта

| На каком основании: | Вступает в силу: |

| Федеральный закон № 27-ФЗ | с 1 января 2017 |

Нарушение срока предоставления СЗВ-М так же повлечёт за собой штраф в размере 500 рублей за каждого сотрудника. Таким образом, сумма штрафа для компании, состоящей из 10 человек, составит 5000 рублей.

Появился новый штраф за нарушения порядка предоставления сведений персонифицированного учёта. За несоблюдение правил предоставления информации в форме электронного документа грозит штраф размером в 1000 рублей (ст. 17 Закона № 27-ФЗ).

Введён срок давности по нарушениям в сфере персонифицированного учёта, составляющий 3 года. Регулируется ст. 17 Закона № 27-ФЗ.

Иные изменения

Если не предоставить иные документы, то так же есть риск получить штраф. Размер штрафа – 200 рублей за каждый недостающий документ (ст. 126 НК РФ).

В 2017 году несдача отчётности в установленный срок повлечёт приостановление операций по счетам (ст. 76 НК РФ).

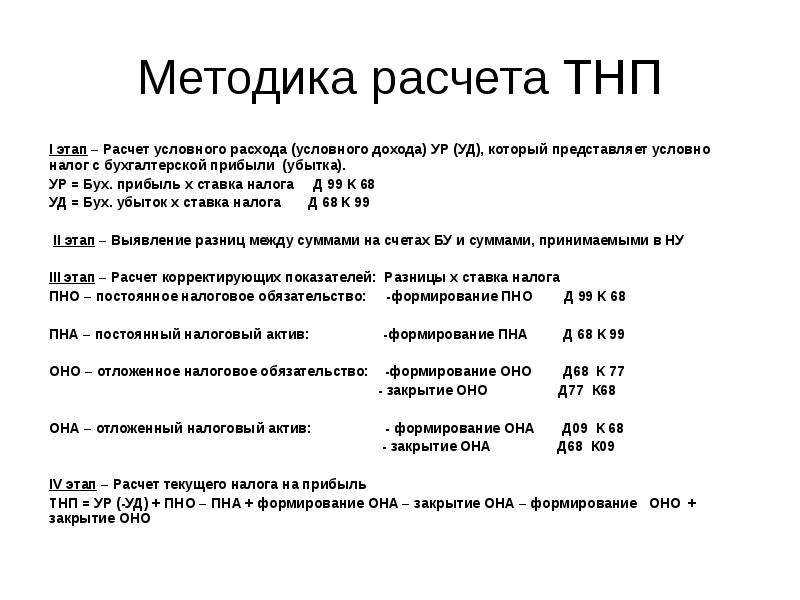

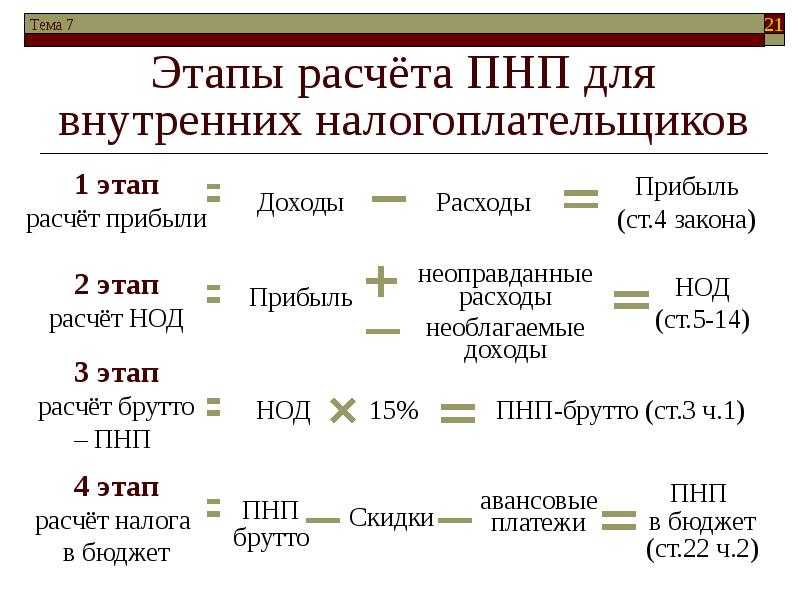

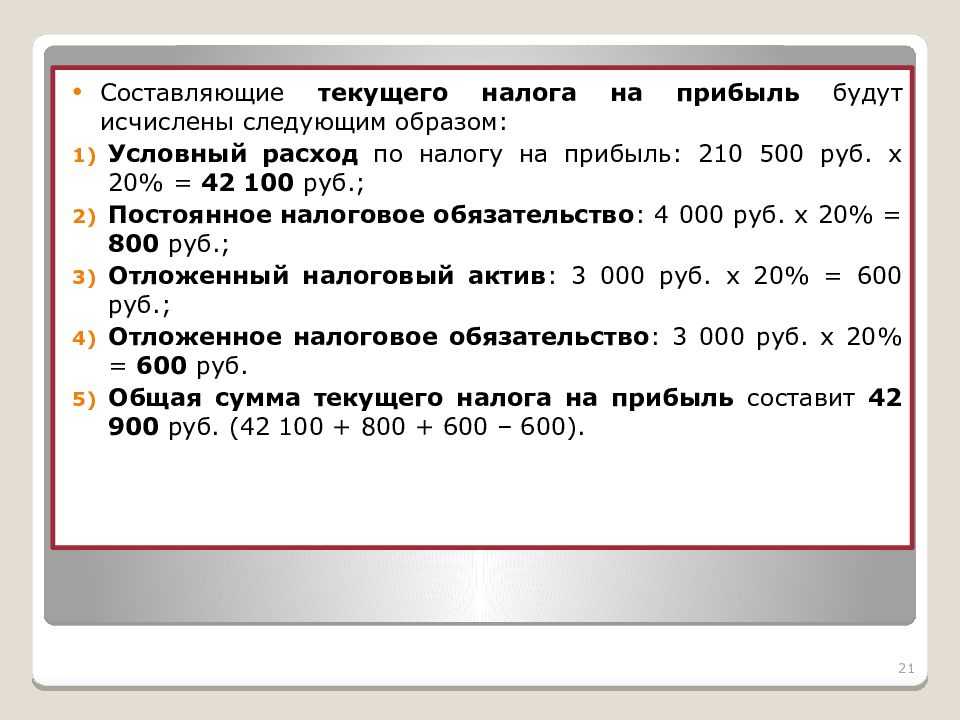

Как считается текущий налог на прибыль — формула?

Пример. Ваша организация на ОСН и получила доход за календарный год 4 500 000 рублей. При этом расходов понесла на 2 700 000 рублей. Разберемся, как считать налог на прибыль.

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей. С этой суммы и нужно заплатить. Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

— в местный бюджет:

![]()

в федеральный бюджет:

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

— в местный бюджет:

![]()

в федеральный:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Также можно автоматически рассчитывать налоги в удобном приложении, в этом случае вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Понятие эффективная ставка

Само понятие означает общее налоговое обязательство, которое накладывается на прибыль всех предприятий в нашей стране. Сама эта ставка нужна прежде всего предприятию. Она является показателем качества работы лиц, отвечающих за налог. Как такового единого расчета нет.

ТН/БП = ЭНС

- ТН – текущий налог на прибыль.

- БП – прибыль бухгалтерии.

- ЭНС – эффективная налоговая ставка.

- НП – прибыль налогооблагаемая.

Рассчитать можно так

- БП — 150 -110 = .

- ТН – 150 -110 = .

- ТН – 40*20% = 8.

- ЭНС 8/40*100 = 20%.

То есть эффективная налоговая ставка предприятия составляет 20%. Она помогает определить реальную налоговую ставку плательщика. Определение «эффективная ставка налога» на английском языке обозначается как effective tax rate, сокращенно — ETR.

Как уже писалось выше, каждая организация делает отчисления в Федеральный и местный бюджет. Законодательно прописано, какой налог на прибыль в Федеральный бюджет у предприятия. С января 2015 года в НК указаны ставки в процентом соотношении, которые должны платить налогоплательщики.

Основная ставка, перечисляемая каждым предприятием, составляет 2%, но существуют виды деятельности и категории организаций, которые обязаны дополнительно уплатить налог в казну Федерального фонда.

| Федеральный бюджет | Ставка |

| Прибыль в виде дивидендов Российских и иностранных компаний | 13% |

| Прибыль с продаж ценных бумаг, которые были выпущено до 2007 г. | 9% |

| Прибыль с продаж ценных бумаг после 2007 г. | 15% |

| Медицинские и общеобразовательные предприятия | 0% |

| Основной доход всем налогоплательщикам, кто работает на основной системе налогообложения | 2% |

Налоговые ставки прописаны в НК ст. 284 п.1. Существует ещё такое понятие, как ставка налога на прибыль организаций. Налог этот определяет конечные результаты деятельности предприятия.

Дополнительно

Эффективная ставка налога налога на прибыль — отношение налога на прибыль организаций, начисленного за налоговый период и прибыли организации по данным бухгалтерского учета за этот же период.

Определить качество работы налогового менеджмента и финансовое положение компании помогает эффективная ставка по налогу на прибыль. Эта информация играет большую роль в промежуточной отчетности. Как рассчитать этот показатель, рассказали Ирина Аношина, руководитель отдела бухгалтерской практики BDO Unicon Outsourcing, и Зарина Тынчерова, старший тренер-консультант Учебного Центра БДО.

Самое главное, что нужно отразить в отчетности, – операции, которые значительно повлияли на финансовое положение компании с даты последней годовой отчетности (п. 15 МСФО (IAS) 34). Сюда можно включить результаты судебных дел, списание запасов, признание убытка, исправление ошибок предыдущего периода и т. д. Очевидно, что в промежуточном отчете нет смысла, если таких факторов не было либо они не повлекли за собой существенных изменений работы компании. Таким образом, промежуточная отчетность – это дополнительный способ показать инвесторам свои достижения, доказать финансовую стабильность, что становится особенно актуальным для предприятий с сезонной активностью.

Если показатель окажется выше 20 процентов, это значит, что методы в налоговом учете отличаются от управленческого учета. Также это может говорить о том, что в налоговом учете используют не все возможности по уменьшению налоговой базы.

Как уже было сказано выше, промежуточная отчетность позволяет показать инвесторам и собственникам реальное положение дел в компании. Раскрыть такую информацию с налоговой стороны поможет эффективная ставка по налогу на прибыль. Расходы по налогу на прибыль признаются в каждом промежуточном периоде на основании наилучшей расчетной оценки средневзвешенной годовой ставки налога на прибыль, ожидаемой за полный финансовый год. Об этом говорится в пункте 30 МСФО (IAS) 34.

Этот показатель применяется в международных компаниях, а также иностранных организациях, работающих в России, так как признается международными стандартами. У иностранных компаний, развивающих свой бизнес на территории РФ, эффективная ставка по налогу на прибыль необходима для проверки сопоставимости системы российского налогообложения с правилами МСФО в компаниях, которые выходят на международный рынок, для проверки доходов иностранных компаний, сопоставления размера налоговой нагрузки, действующей на территории РФ и другой страны. Эффективная ставка по налогу на прибыль помогает также упростить работу ФНС с такими организациями, так как существуют разные определения прибыли для российских компаний и для зарубежных, что может не всегда приводить к правильному формированию прибыли и налоговой нагрузки.

Кроме перечисленного, эффективная ставка по налогу на прибыль помогает уменьшить налоговую базу предприятия.

Данный показатель также применяется, когда часть дохода фирмы не облагается налогом или доход облагается налогом по разным ставкам. Это может быть связано с различиями в бухгалтерской и налоговой прибыли, дополнительными льготами и т. д. При таких условиях эффективная ставка будет отличаться от установленной налоговым законодательством

Однако важно помнить, что все различия с нормативной налоговой ставкой необходимо разъяснять сотрудникам компании, отвечающим за отчетность. Например, эффективная ставка за полугодие может оказаться равной ожидаемой эффективной ставке за год

Объяснить такое явление можно при помощи статистики прошлого года.

Уменьшение налога при ОСНО

Основная система налогообложения — самая неудобная и негибкая, именно поэтому большинство предпринимателей её избегают, работают по ней, только когда не альтернативы. Смена налогового режима, с позиции сокращения налогов и оптимизации документооборота, действительно представляется более перспективной.

Впрочем, это не значит, что если бизнес вынужден работать по основному налогообложению, никаким образом нельзя сэкономить и снизить затраты на обязательства перед бюджетом.

Краткий обзор основной системы налогообложения

Любой бизнес — ИП или ООО — по умолчанию регистрируется именно как налогоплательщик по основному режиму. Для большинства этот вариант не выгоден и не нужен, поэтому одновременно с регистрацией необходим перевод с ОСНО на УСН. Конечно, если позволяют характеристики бизнеса — число работников, годовой доход и остаточная стоимость.

Работа по ОСНО подразумевает уплату целого комплекса налогов. Для ООО:

- налог на имущество, 2,2%;

- НДС, 10%, 18%, с 2019 года 20%;

- налог на прибыль, 20%.

Для ИП:

- НДФЛ, 13%;

- НДС, 10%, 18%, с 2019 года 20%;

- налог на имущество, 2%.

Налог на прибыль считается как 20% от дохода фирмы за минусом расходов. Каждый месяц требуется вносить авансовые платежи, а по итогам года перечислять невыплаченную сумму налога до конца марта следующего года.

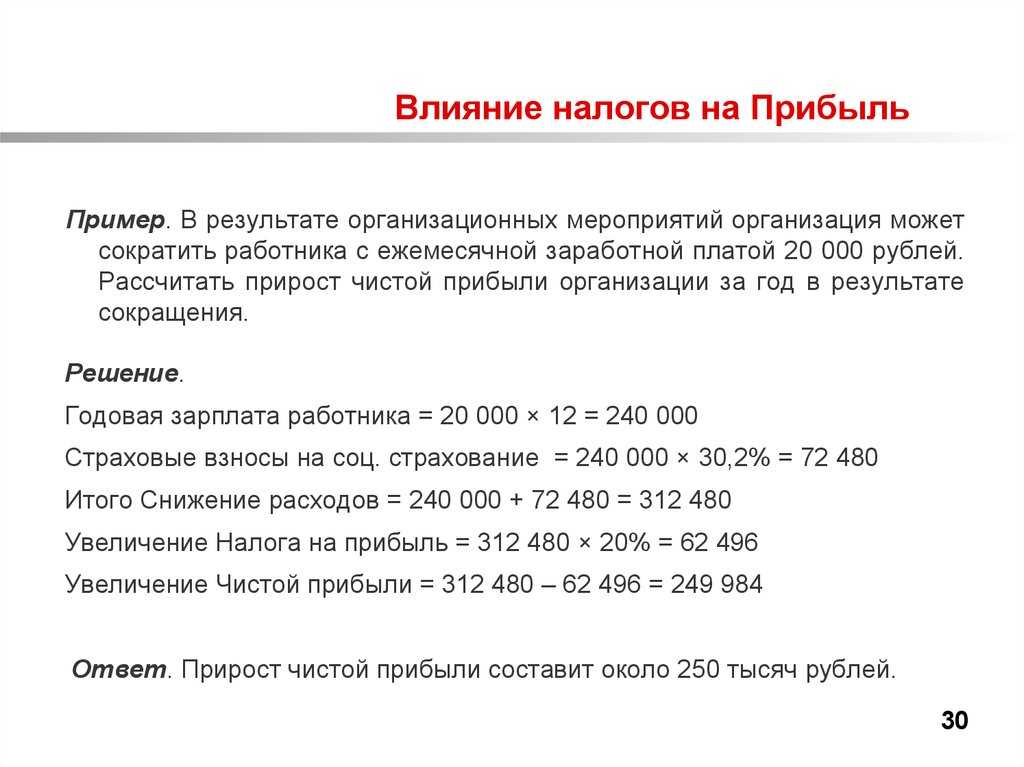

Способы снизить налоги на доходы

Несмотря на сложность этого режима налогообложения, снижать выплаты всё же возможно. Налог на прибыль в таком случае считается от разницы между выручкой и расходами. Единственный способ уменьшить траты — подтвердить и учесть больше расходов. Звучит довольно просто, но большинство налогоплательщиков «забывают» посчитать некоторые расходы, которые в совокупности довольно существенно сокращают налогооблагаемую базу:

- форменная одежда;

- обучение персонала;

- регистрация и использования товарного знака;

- амортизация основных средств производства;

- маркетинг;

- налог на имущество, другие пошлины и акцизы.

Ещё один рабочий способ — приобрести часть имущества в лизинг, а не в собственность. Тогда не нужно будет платить налог на имущество, а лизинговые платежи указывать в расходной части и сокращать с их помощью налог на прибыль. Это законно.

Изучите 284.1—284.5 статьи Налогового кодекса. Там названы все случаи, когда налогоплательщику полагаются льготы. Вполне может оказаться, что бизнес имеет право на нулевую налоговую ставку.

За использование незаконных способов снижения налогов, например, фиктивное занижение прибыли, полагаются штрафы и аресты

Заключение

Ставка налога в этом календарном году для юр.лиц, составляет 20%. Местные власти имеют право уменьшать налоги отдельным организациям, объединениям. Прирост прибыли, хорошая репутация организации зависит от организации от организации производства, от квалификации работающих в организации сотрудников, от своевременной оплаты налогов, требуемых нашим законодательством. Налоги помогают развитию экономики нашей страны, позволяют повышать благосостояние наших граждан. В росте прибыли заинтересованы юридические лица и государство.

https://youtube.com/watch?v=8x6cFk6fv8A