- Внесение изменений в налоговую декларацию

- Налоговый и отчётный периоды

- Сроки сдачи декларации по налогу на прибыль в 2020 году

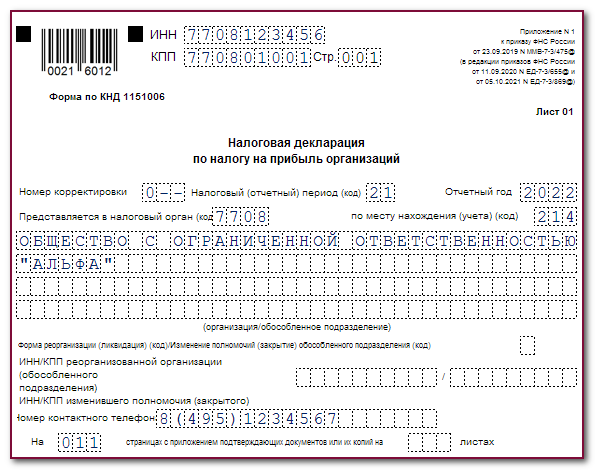

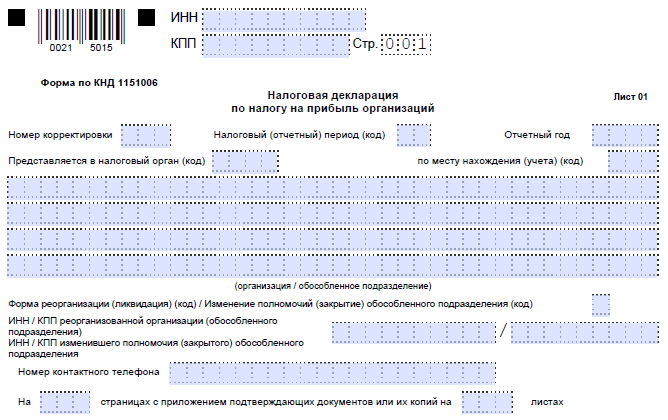

- Формы декларации по налогу на прибыль в 2021 и 2021 году

- Какие доходы можно не учитывать при расчете налога на прибыль за 2019 год

- Курортный сбор

- Увеличение номинальной стоимости доли в ООО без изменения доли участия

- Перенос ОС при реконструкции государственных или муниципальных объектов

- Что грозит несвоевременное предоставление отчетных форм

- Срок предоставления 3-НДФЛ, если вы не обязаны ее сдавать

- Уменьшение налога при ОСНО

- Краткий обзор основной системы налогообложения

- Способы снизить налоги на доходы

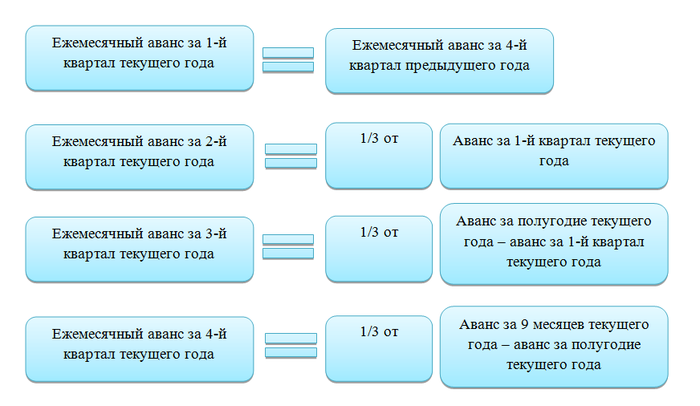

- Когда платить налог за 1 квартал

- Срок представления налоговой декларации

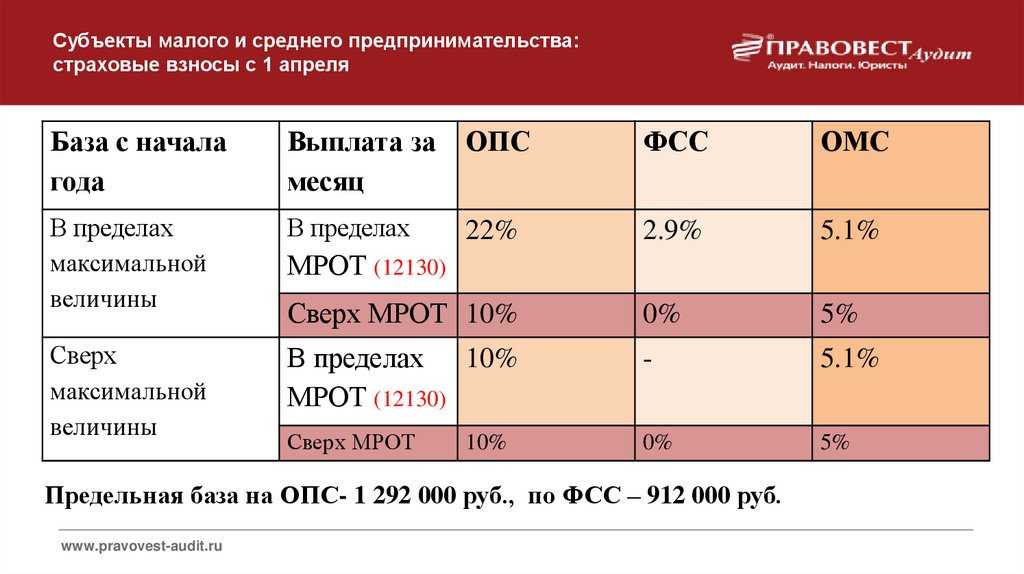

- Когда платить налоги и взносы

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком (налоговым агентом) в поданной им в налоговый орган налоговой декларации факта:

-

- неотражения или неполноты отражения сведений;

- ошибок,

приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ.

Если недостоверные сведения, а также ошибки, не приводят к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

- представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Подробнее

В случае, если участник договора инвестиционного товарищества — управляющий товарищ, ответственный за ведение налогового учета (далее в настоящей статье — управляющий товарищ, ответственный за ведение налогового учета), предоставил участникам договора инвестиционного товарищества копию уточненного расчета финансового результата инвестиционного товарищества, налогоплательщики, уплачивающие налог на прибыль организаций, налог на доходы физических лиц в связи с их участием в договоре инвестиционного товарищества, обязаны подавать уточненную налоговую декларацию (расчет).

Уточненная налоговая декларация (расчет) должна быть представлена в налоговый орган по месту учета участника договора инвестиционного товарищества не позднее 15 дней со дня, когда ему была передана копия уточненного расчета финансового результата инвестиционного товарищества.

При этом, если уточненная налоговая декларация (расчет) представляется в налоговый орган в сроки, указанные в абзаце втором настоящего пункта, участник договора инвестиционного товарищества, не являющийся управляющим товарищем, ответственным за ведение налогового учета, освобождается от ответственности.

Если участник договора инвестиционного товарищества обжалует акты или решения налогового органа, которыми были изменены финансовые результаты инвестиционного товарищества, он обязан представить уточненную налоговую декларацию (расчет) не позднее пятнадцати дней со дня, когда вышестоящим налоговым органом было принято решение по результатам рассмотрения его жалобы.

Налоговый и отчётный периоды

Сроки сдачи отчётности и уплаты налога зависят от периодичности уплаты аванса:

- Ежеквартальная уплата авансов. Декларацию сдают до 28 числа месяца, следующего за отчётным кварталом. Квартальную декларацию сдают, если рассчитывают авансы по прибыли прошлого квартала с доплатой остатка.

- Ежемесячная уплата авансов. Декларацию сдают до 28 числа месяца, следующего за отчётным месяцев. За год фирма передает в налоговую службу 12 отчетов.

До 28 марта, следующего за истекшим годом, фирмы сдают годовую декларацию. Её заполняют по общей форме. Внутри года разрешено отчитываться на упрощённом бланке.

Сроки сдачи декларации по налогу на прибыль в 2020 году

У налогоплательщиков установлена обязанность по подаче рассматриваемой документации по результатам налогового и отчетного периодов. Если говорить про организации, которые оплачивают взносы каждый квартал, то для них сроками выступает – первый квартал, полугодие, 9 месяцев и год.

Если фирма выбирает ежемесячный процесс внесения платежа, то это говорит о том, что средства должны поступать до 28 числа месяца, который следует за отчетным периодом. Установлена обязанность по представлению в фискальный орган отчетности не позже чем через 28 дней по завершении отчетного периода.

Внимание! Итоговая декларация по результатам деятельности в 2019 году должна быть подана до 30 марта 2020 года.

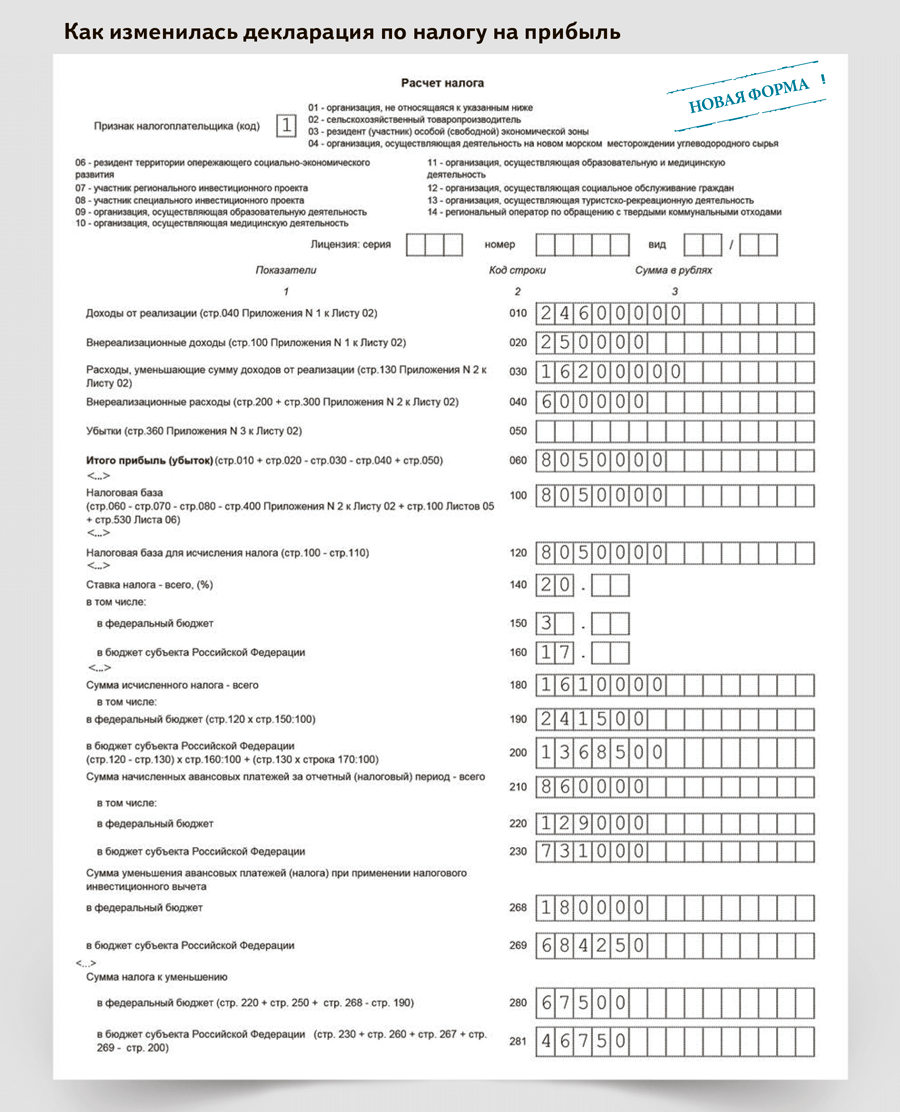

Формы декларации по налогу на прибыль в 2021 и 2021 году

С отчета за 2021 год форма изменится. Новый бланк декларации и порядок ее заполнения утвержден приказом ФНС от 11.09.2020 № ЕД-7-3/655. Этой формой нужно воспользоваться для отчета за 2020 год и промежуточной отчетности в 2021 году. В обновленную декларацию добавили новые коды признака налогоплательщика, видов доходов, корректировок, а также дополнительные приложения. Вот что изменилось:

- Приложение № 2 будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

- В лист 02 добавили новые поля для участников инвестиционных контрактов, резидентов ТОСЭР и порта Владивосток.

- В приложение № 7 к листу 02 добавили поля для прочих расходов, которые можно заявить к вычету.

- Новые коды признака налогоплательщика: «15» и «16» — для пользователей недр; «17» — для IT- — для резидентов Арктической зоны; «19» — для проектировщиков и разработчиков изделий электронной базы и продукции.

- Новый код вида дохода «9» — для доходов акционера, участника или правопреемника при распределении имущества ликвидируемой организации;

- Новый код вида корректировки «6» — по результатам процедуры взаимного согласия.

Порядок заполнения декларации и формат представления отчета в электронной форме тоже изменены.

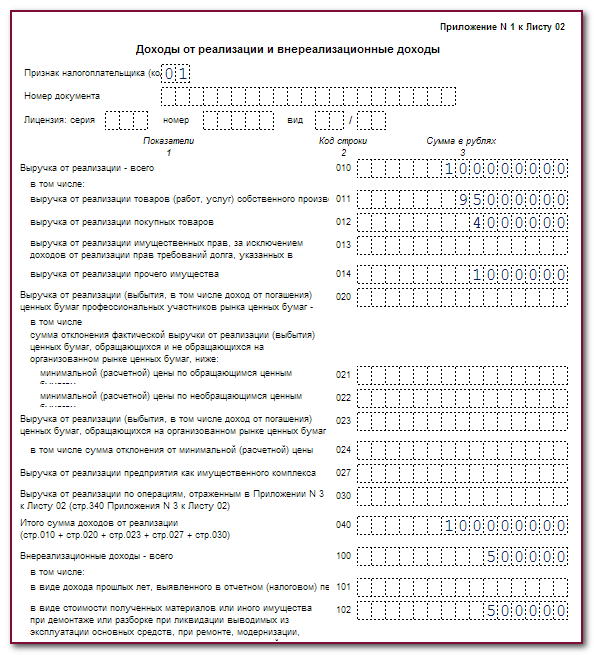

Какие доходы можно не учитывать при расчете налога на прибыль за 2019 год

Закон № 325-ФЗ скорректировал перечень доходов, которые не учитываются при определении налогооблагаемой прибыли (ст. 251 НК РФ). Причем эти поправки распространяются на правоотношения, возникшие с 01.01.2019 (п. 13 ст. 3 Закона № 325-ФЗ)

Следовательно, их можно принимать во внимание при расчете налога на прибыль за налоговый и отчетные периоды 2019 года

Курортный сбор

Как уже отмечала ФНС России в письме от 12.04.2018 № СД-4-3/6986@, суммы курортного сбора, полученные владельцами гостиниц с постояльцев, не нужно учитывать в доходах для целей налогообложения, так как эти суммы полностью перечисляются в бюджет субъекта РФ, и, следовательно, экономической выгоды нет. Соответственно, суммы курортного сбора владельцам гостиниц не нужно включать в выручку при исчислении налога на прибыль, НДС, УСН и НДФЛ.

В отношении налога на прибыль теперь это закреплено в подпункте 9.1 пункта 1 статьи 251 НК РФ, согласно которому операторы курортного сбора (организации и ИП, оказывающие гостиничные и пр. услуги) не должны учитывать этот сбор при определении налогооблагаемой прибыли.

Увеличение номинальной стоимости доли в ООО без изменения доли участия

Участник общества с ограниченной ответственностью (ООО) теперь вправе не учитывать для целей налогообложения увеличение номинальной стоимости своей доли ввиду увеличения уставного капитала ООО, если при этом размер самой доли остался прежним (пп. 15 п. 1 ст. 251 НК РФ).

Например, такая ситуация возникает при увеличении уставного капитала ООО за счет его имущества — нераспределенной прибыли, резервного и иных фондов (созданных в соответствии с законом или уставом ООО), добавочного капитала (ст. 18 Федерального закона от 08.02.1998 № 14-ФЗ). Следовательно, если увеличение уставного капитала таким способом зарегистрировано налоговой инспекцией в 2019 году, то платить соответствующий налог на прибыль участнику ООО не нужно.

Напомним, что до принятия Закона № 325-ФЗ подпункт 15 пункта 1 статьи 251 НК РФ относился только к акционерам АО и не распространялся на участников ООО, о чем неоднократно высказывался Минфин России (подробнее см. в ).

Таким образом, указанные изменения улучшают положение участников ООО.

Отметим также, что поправки в подпункт 15 пункта 1 статьи 251 НК РФ не распространяются на доходы организаций (участников ООО) в виде стоимости дополнительно полученных ими долей по решению общего собрания участников этого ООО. Например, такая ситуация возникает при распределении между оставшимися участниками ООО доли вышедшего из него участника (п. 6.1 ст. 23, ст. 24 Закона № 14-ФЗ). Следовательно, увеличение номинальной стоимости доли таким способом облагается налогом на прибыль (как и прежде).

Изменения, внесенные в подпункт 15 пункта 1 статьи 251 НК РФ Законом № 325-ФЗ, распространяются на правоотношения, возникшие с 01.01.2019.

Перенос ОС при реконструкции государственных или муниципальных объектов

С 01.01.2019 организации могут не учитывать доходы в виде результатов работ по переносу, переустройству основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления.

Речь идет о работах по переносу (переустройству), выполненных сторонними подрядчиками в связи с созданием иного объекта капстроительства, принадлежащего государству или муниципалитету (пп. 11.2 п. 1 ст. 251 НК РФ).

Закон № 325-ФЗ внес коррективы в эту норму. Теперь она действует не только при создании государственных (муниципальных) объектов капстроительства, но и при их реконструкции, а также при создании (реконструкции) линейных объектов государственной (муниципальной) собственности. Напомним, линейные объекты — это линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения (п. 10.1 ст. 1 Градостроительного кодекса РФ). Причем уточнено, что создание (реконструкция) перечисленных объектов может финансироваться за счет средств бюджетов бюджетной системы РФ как полностью, так и частично.

|

1С:ИТС Подробнее о других доходах, не учитываемых при расчете налога на прибыль за 2019 год, см. в справочнике раздела «Консультации по законодательству». |

Что грозит несвоевременное предоставление отчетных форм

Если организация не соблюдает срок предоставления декларации по налогу на имущество, то ей грозит ответственность в соответствии со статьями 119 и 119.1 НК РФ в виде штрафа:

- 200 руб. — за несоблюдение электронной формы подачи отчетности;

- 5 % от неуплаченной суммы исчисленного платежа в бюджет на основании непредоставленной отчетности, но не менее 1000 руб. и не более 30 % от указанной суммы.

Кроме того, при несдаче налоговой декларации ИФНС имеет право заблокировать операции на банковских счетах компании до момента предоставления отчета в инспекцию (п. 3 ст. 76 НК РФ). Происходит блокировка, если просрочка составила более 10 дней.

Срок предоставления 3-НДФЛ, если вы не обязаны ее сдавать

Как мы уже сказали вы вправе подать документ по собственной инициативе. Несмотря на то, что такой обязанности у вас нет. Например, если вы хотите вернуть налог и получить имущественный налоговый вычет при покупке квартиры, комнаты, жилого дома, социальный вычет на лечение или обучение, стандартный — на содержание детей.

В этих ситуациях закон вас не ограничивает никакими сроками. Вы можете это сделать в любой момент. Но учитывайте, что налоговики обязаны предоставить вычет и вернуть ту сумму налога с момента уплаты которой прошло не больше 3-х лет. Поэтому, например, в 2022 году есть смысл сдавать декларации только за 2021, 2020 и 2019 годы. За более ранние периоды (2018, 2017 и т. д.) сдавать форму уже поздно. За эти годы налог не вернут.

При добровольной сдаче документа в налоговую нет никаких сроков и, соответственно, штрафов. Поэтому, например, если вы по ошибке составили 3-НДФЛ при продаже машины, которая находилась в вашей собственности больше 3-х лет (в такой ситуации декларация не нужна) и пропустили сроки ее сдачи вы это можете сделать в любой день. Для вас никаких сроков нет. Оштрафовать вас налоговики не имеют права. Хотя, зачастую, пытаются это сделать.

Уменьшение налога при ОСНО

Основная система налогообложения — самая неудобная и негибкая, именно поэтому большинство предпринимателей её избегают, работают по ней, только когда не альтернативы. Смена налогового режима, с позиции сокращения налогов и оптимизации документооборота, действительно представляется более перспективной.

Впрочем, это не значит, что если бизнес вынужден работать по основному налогообложению, никаким образом нельзя сэкономить и снизить затраты на обязательства перед бюджетом.

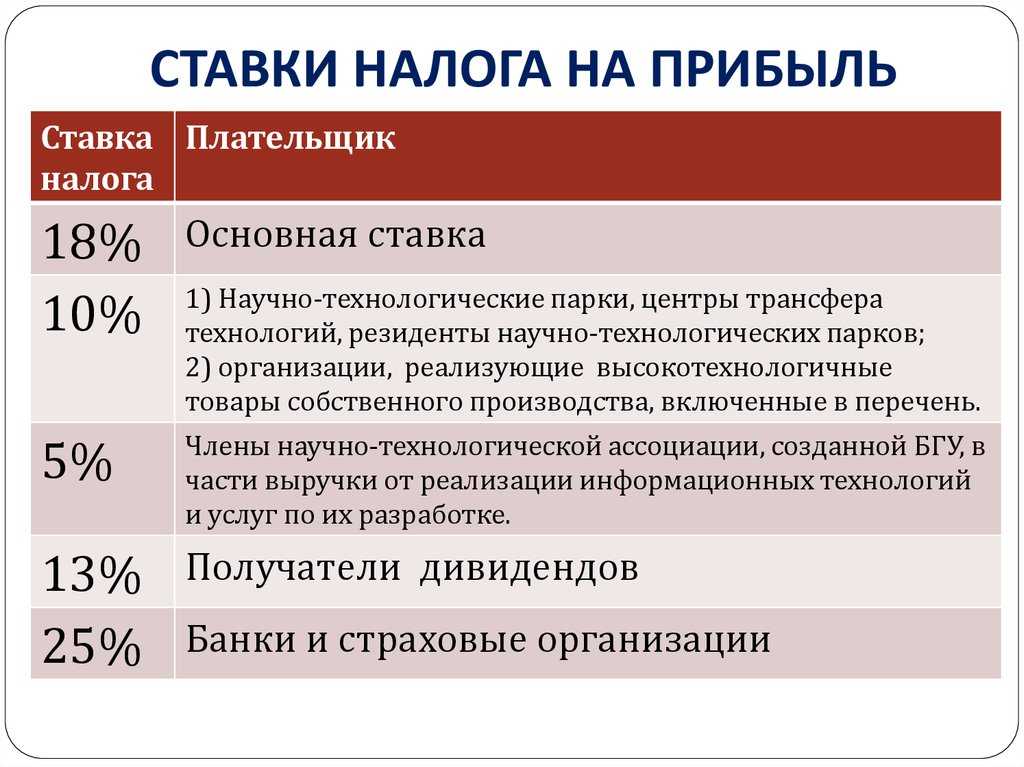

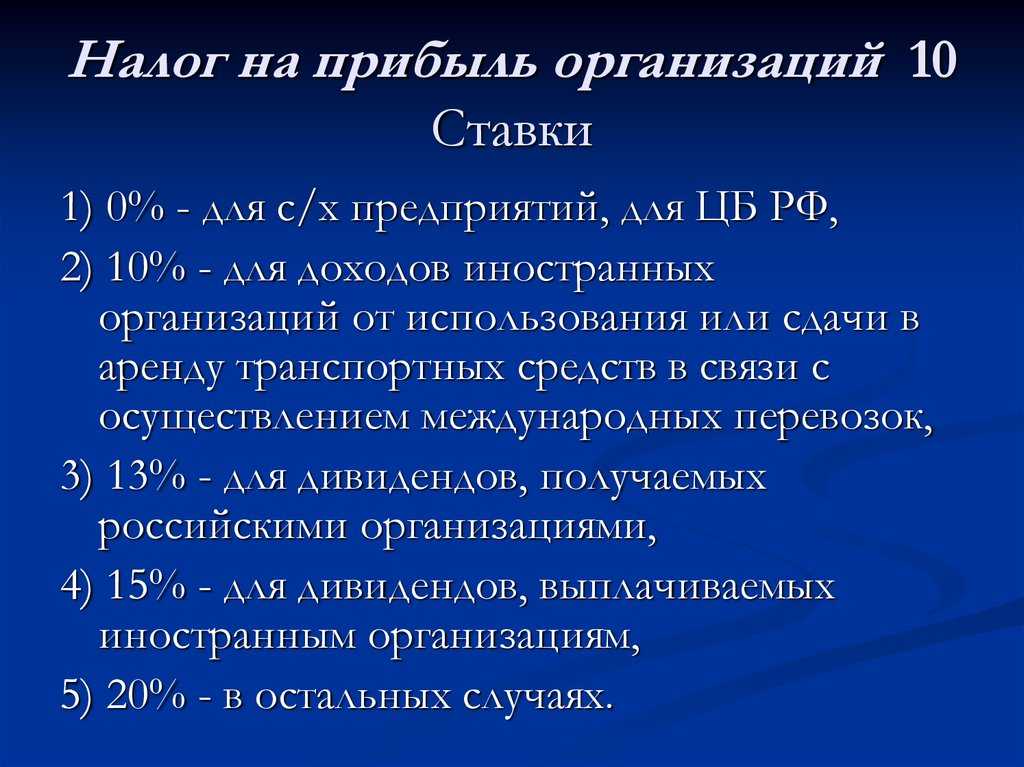

Краткий обзор основной системы налогообложения

Любой бизнес — ИП или ООО — по умолчанию регистрируется именно как налогоплательщик по основному режиму. Для большинства этот вариант не выгоден и не нужен, поэтому одновременно с регистрацией необходим перевод с ОСНО на УСН. Конечно, если позволяют характеристики бизнеса — число работников, годовой доход и остаточная стоимость.

Работа по ОСНО подразумевает уплату целого комплекса налогов. Для ООО:

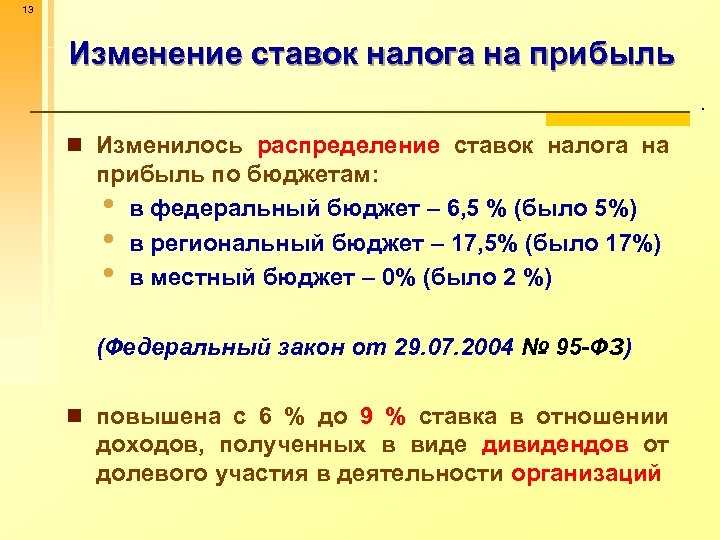

- налог на имущество, 2,2%;

- НДС, 10%, 18%, с 2019 года 20%;

- налог на прибыль, 20%.

Для ИП:

- НДФЛ, 13%;

- НДС, 10%, 18%, с 2019 года 20%;

- налог на имущество, 2%.

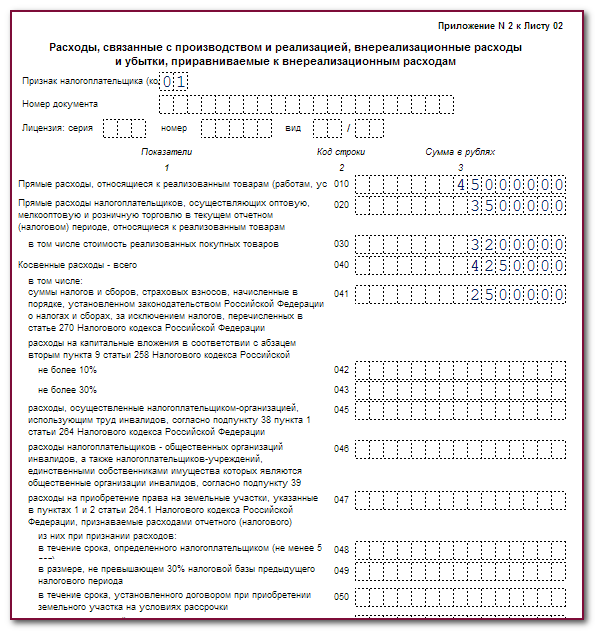

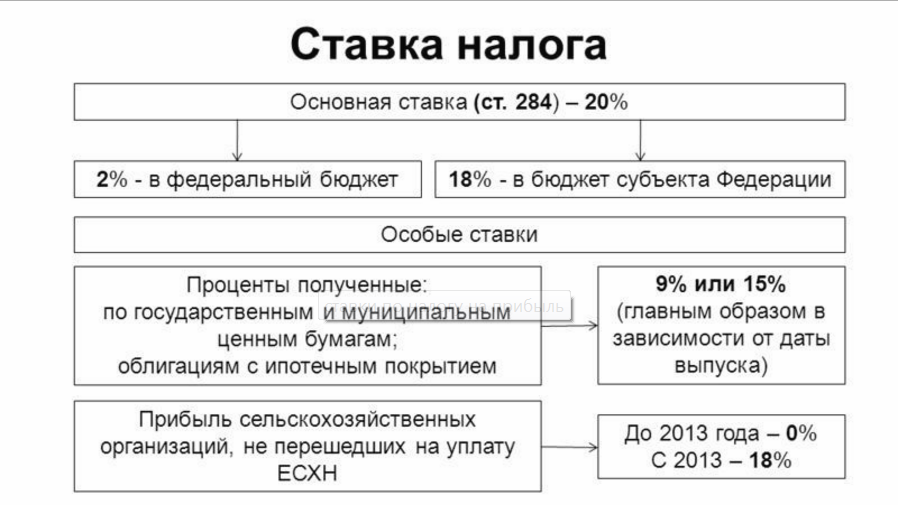

Налог на прибыль считается как 20% от дохода фирмы за минусом расходов. Каждый месяц требуется вносить авансовые платежи, а по итогам года перечислять невыплаченную сумму налога до конца марта следующего года.

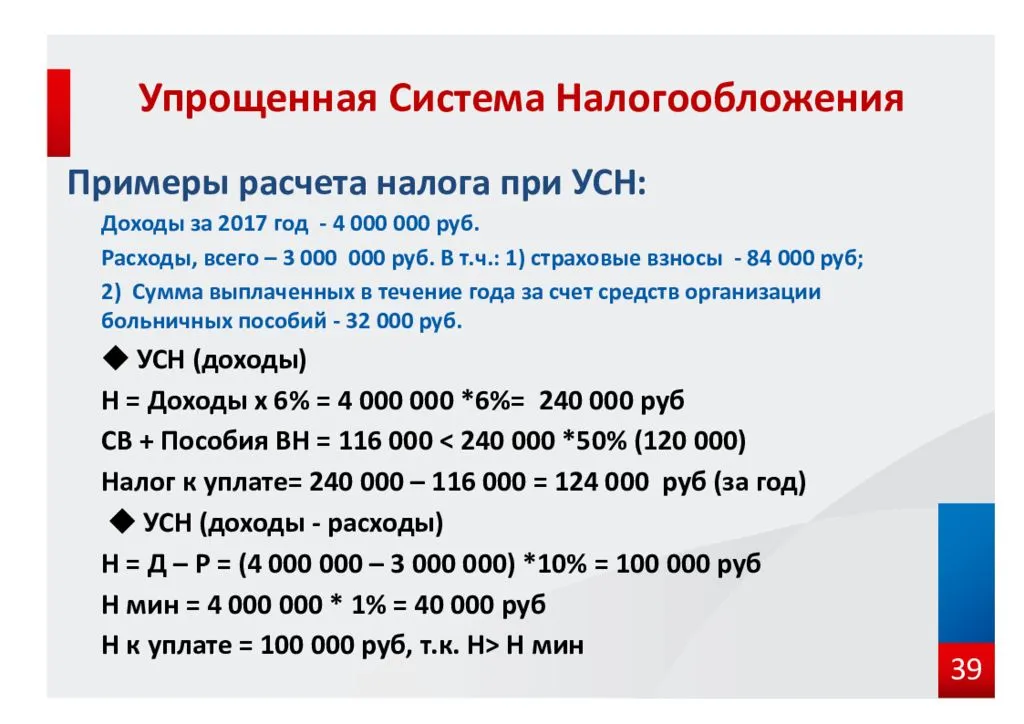

Способы снизить налоги на доходы

Несмотря на сложность этого режима налогообложения, снижать выплаты всё же возможно. Налог на прибыль в таком случае считается от разницы между выручкой и расходами. Единственный способ уменьшить траты — подтвердить и учесть больше расходов. Звучит довольно просто, но большинство налогоплательщиков «забывают» посчитать некоторые расходы, которые в совокупности довольно существенно сокращают налогооблагаемую базу:

- форменная одежда;

- обучение персонала;

- регистрация и использования товарного знака;

- амортизация основных средств производства;

- маркетинг;

- налог на имущество, другие пошлины и акцизы.

Ещё один рабочий способ — приобрести часть имущества в лизинг, а не в собственность. Тогда не нужно будет платить налог на имущество, а лизинговые платежи указывать в расходной части и сокращать с их помощью налог на прибыль. Это законно.

Изучите 284.1—284.5 статьи Налогового кодекса. Там названы все случаи, когда налогоплательщику полагаются льготы. Вполне может оказаться, что бизнес имеет право на нулевую налоговую ставку.

За использование незаконных способов снижения налогов, например, фиктивное занижение прибыли, полагаются штрафы и аресты

Когда платить налог за 1 квартал

Применение ООО общего режима налогообложения обязывает компанию к уплате всех налогов предусмотренных законом и сдачи полного перечня отчетности. Использование данного вида налогообложения оправдано в случае построения бизнеса на импорте товаров, так как данный режим позволяет вернуть часть уплаченного НДС.

- если просрочка уплаты налога не превышает 30 календарных дней (включительно) то пеня рассчитывается исходя из 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

- если вам надо рассчитать пени сроком свыше 30 календарных дней, то пеня рассчитывается в два этапа — 1/300 ставки рефинансирования Центробанка РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования Центробанка РФ, действующей в период, начиная с 31-го календарного дня такой просрочки.

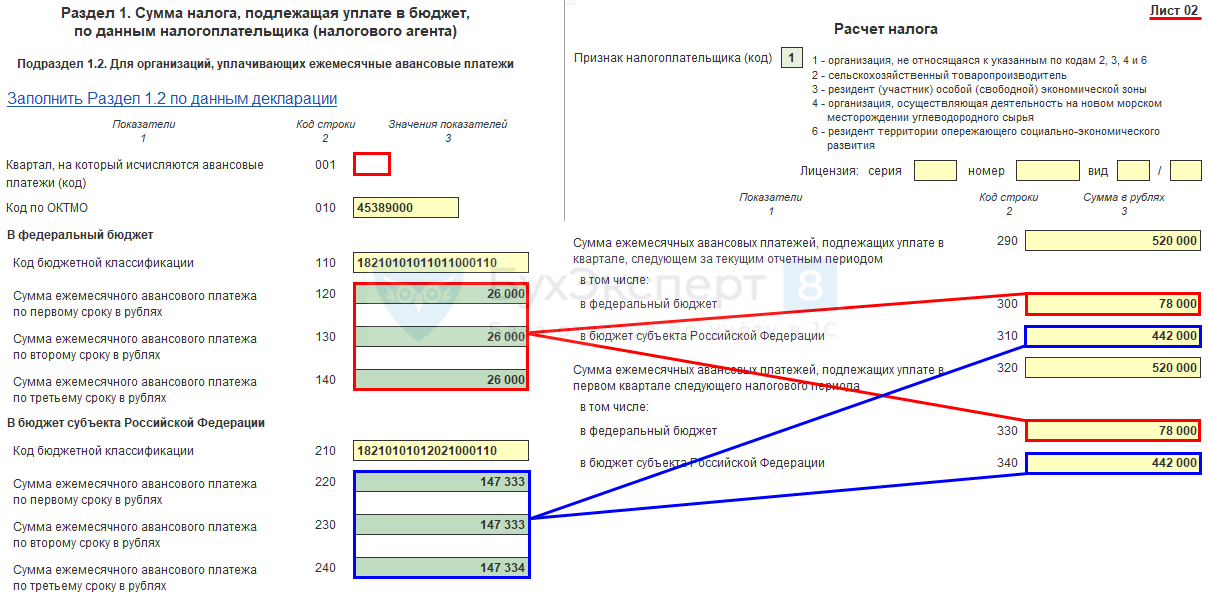

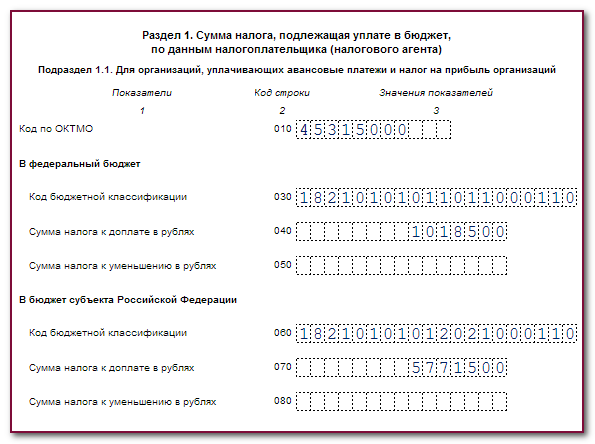

Срок представления налоговой декларации

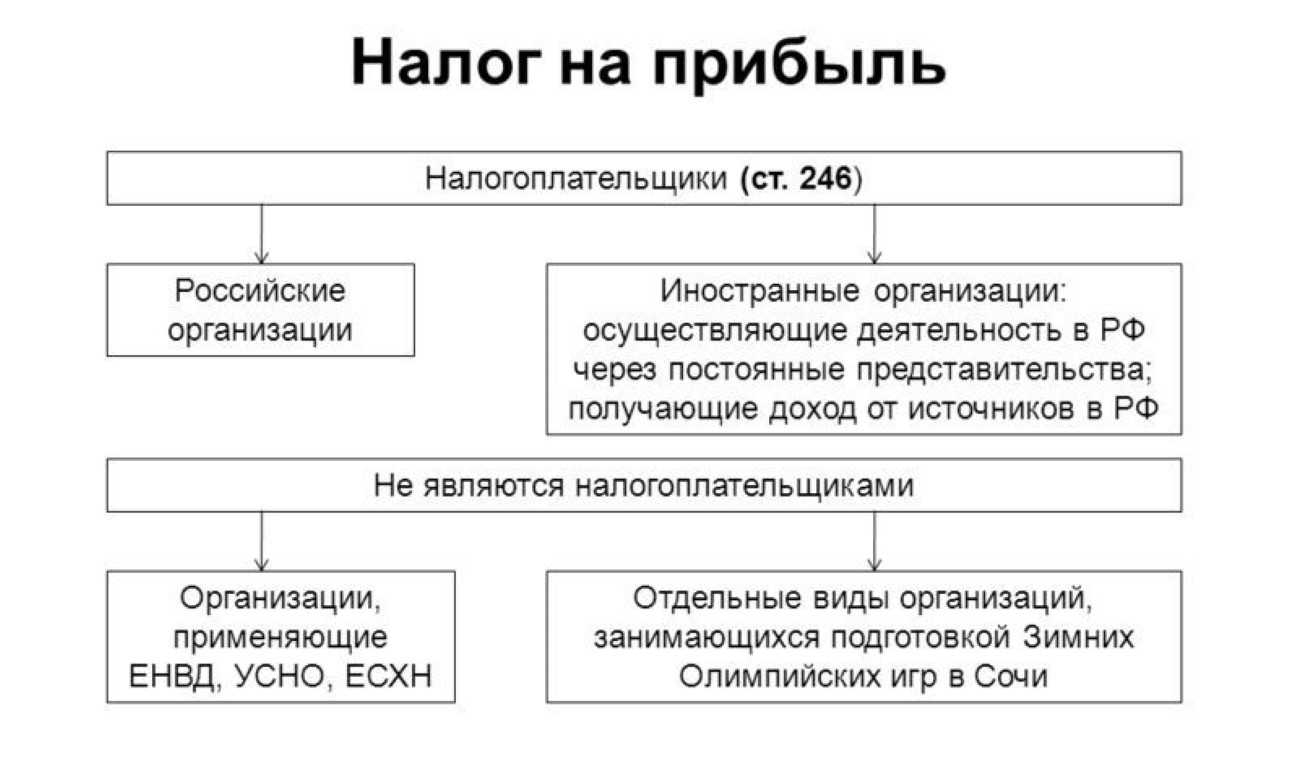

Пунктом 6 ст. 80 НК РФ определено, что налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Налогоплательщики, согласно п. 1 ст. 289 НК РФ, обязаны представлять налоговые декларации по истечении каждого отчетного и налогового периода.

Налоговые агенты обязаны представлять декларации по истечении каждого отчетного (налогового) периода, в котором производились выплаты налогоплательщикам.

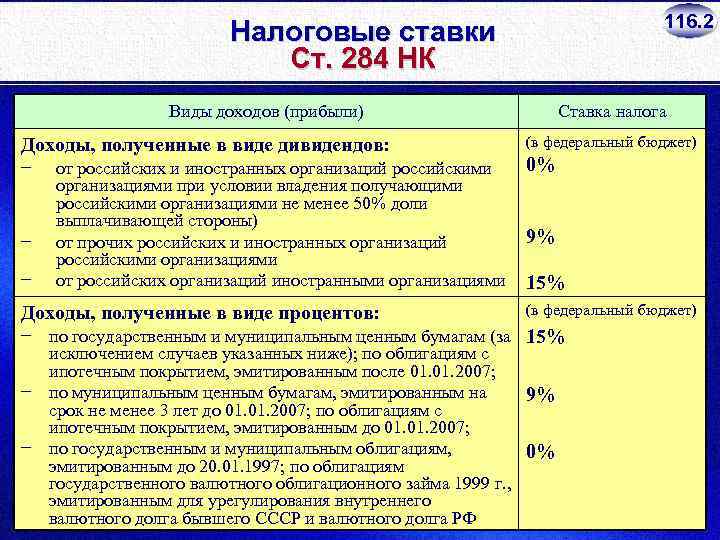

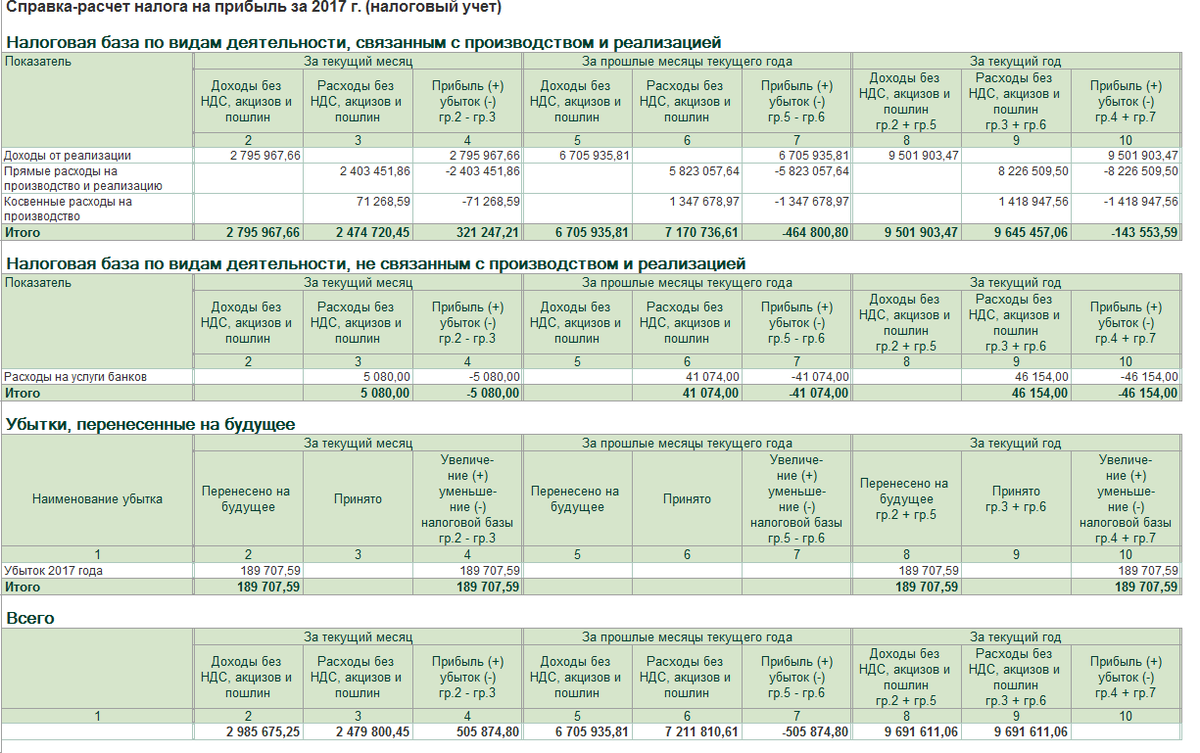

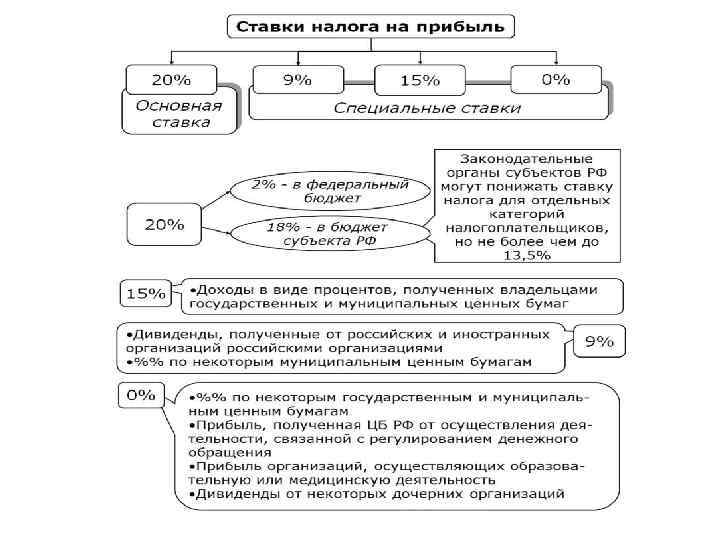

Отчетными периодами по налогу на прибыль согласно ст. 285 НК РФ признаются первый квартал, полугодие и девять месяцев календарного года.

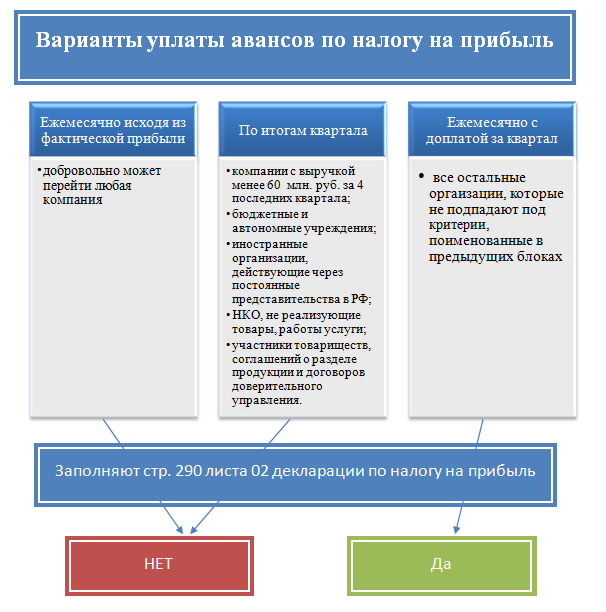

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Календарным годом, как вы знаете, является период времени с 1 января по 31 декабря.

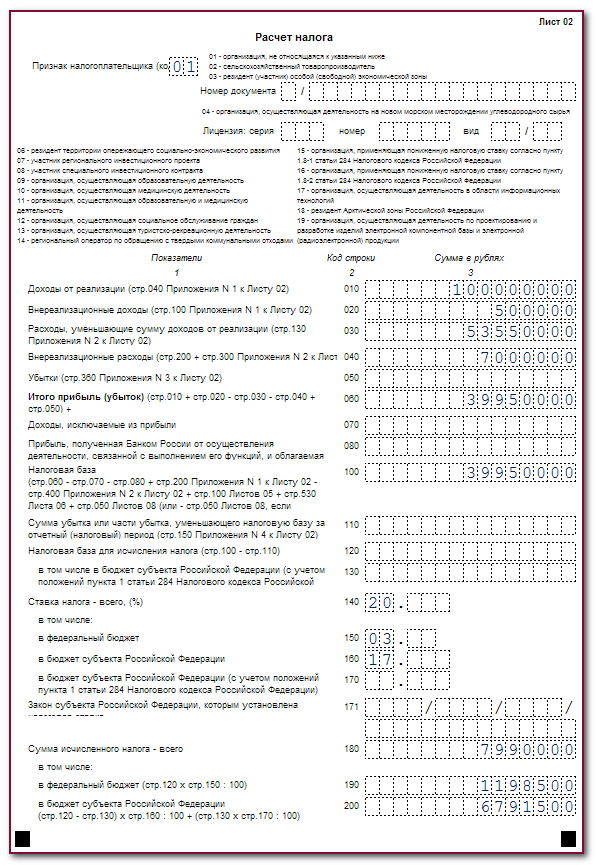

Налогоплательщики по окончании отчетного периода должны представить налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Если отчетным периодом является квартал, полугодие и девять месяцев календарного года, налоговая декларация представляется не позднее 28 апреля, 28 июля и 28 октября соответственно.

Если же налоговыми периодами являются месяц, два месяца, три месяца и т.д. до окончания календарного года, то налоговая декларация представляется не позднее 28 числа каждого месяца, следующего за истекшим календарным месяцем. То есть за январь налоговую декларацию следует представить не позднее 28 февраля, за февраль — не позднее 28 марта и т.д.

Налоговые агенты представляют декларации не позднее 28 календарных дней по истечении каждого отчетного периода, в котором производились выплаты налогоплательщикам.

По итогам налогового периода и налогоплательщики, и налоговые агенты обязаны представить налоговые декларации не позднее 28 марта года, следующего за истекшим налоговым периодом, что установлено п. 4 ст. 289 НК РФ.

Единая упрощенная налоговая декларация, возможность представления которой предусмотрена ст. 80 НК РФ и о которой мы упомянули в предыдущем разделе, представляется в налоговый орган не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами и календарным годом. То есть для представления единой упрощенной декларации установлены иные сроки, нежели для обычных деклараций. По окончании первого квартала декларация представляется не позднее 20 апреля, по окончании полугодия — не позднее 20 июля, по итогам 9 месяцев — не позднее 20 октября, а декларация по окончании календарного года должна быть представлена не позднее 20 января следующего года.

Нередко случается так, что срок представления налоговой декларации выпадает на выходной или нерабочий праздничный день. В этом случае следует руководствоваться ст. 6.1 НК РФ, согласно которой в тех случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Например, 28 апреля 2012 г. — день сдачи налоговой декларации по итогам I квартала 2012 г. — приходится на субботу. Это выходной день, следовательно, налоговая декларация должна быть представлена в налоговый орган не позднее 30 апреля 2012 г. — ближайший, следующий за 28 апреля, рабочий день.

Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если налоговая декларация будет сдана в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.

Когда платить налоги и взносы

Правительство помимо переноса сроков отчетности продлило сроки платежей в бюджет. Однако рассчитывать на данный вид поддержки могут не многие.

Два основных условия для уплаты налогов и взносов в новые сроки:

- На 01.03.2020 налогоплательщик есть в реестре субъектов малого и среднего предпринимательства (МСП).

- Налогоплательщик есть в списке пострадавших организаций, утвержденный Правительством РФ.

Эти условия должны выполняться одновременно.

Самый простой и быстрый способ проверить свою компанию на принадлежность к МСП — зайти в специальный раздел на сайте ФНС. Достаточно ввести свой ИНН, чтобы узнать, есть ли ваша компания в данном реестре.

К МСП относятся предприятия и ИП с численностью не более 250 человек и с выручкой от реализации за предшествующий год (без НДС) до 2 млрд рублей. Кроме того, важным критерием отнесения к субъектам МСП является состав участников (за исключением некоторых организаций, указанных в п. 4 Федерального закона от 24.07.2007 № 209-ФЗ): в их уставном капитале доля организаций, не являющихся СМП, не может быть больше 49 %; доля государства, субъектов РФ и (или) НКО не может быть более 25 % (суммарно).

Перечень наиболее пострадавших от коронавируса отраслей приведен в Постановлении Правительства РФ от 03.04.2020 № 434. Данный список может дополняться новыми сферами деятельности.

На данный момент выделено 11 основных сфер:

- Авиаперевозки, деятельность аэропортов, автоперевозки

- Культура и сфера развлечений

- Физкультурно-оздоровительная деятельность и спорт

- Туризм

- Гостиничный бизнес

- Общепит

- Дополнительное образование и негосударственные образовательные учреждения

- Организация конференций и выставок

- Бытовые услуги населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты)

- Стоматология

- Розничная торговля непродовольственными товарами

Попадает ли ваша деятельность в данный перечень, можно узнать по коду ОКВЭД в

Постановлении Правительства РФ от 03.04.2020 № 434. Список сфер в дальнейшем может быть расширен.

Сроки уплаты НДС не изменились.

Налог на прибыль по итогам года можно заплатить вплоть до 28 сентября. За первый квартал и первое полугодие налог на прибыль следует заплатить до 28 октября и 30 ноября соответственно.

Уплату НДФЛ за 2021 год индивидуальные предприниматели отсрочили до 15 октября.

Уплата авансов по налогу на имущество может зависеть от сроков, установленных субъектами РФ. В общем случае за первый квартал отправить аванс нужно до 30 октября, за первое полугодие до 30 декабря.

Сроки уплаты транспортного и земельного налогов совпадают со сроками уплаты имущественного налога.

Страховые взносы можно также уплатить позже установленных сроков:

- за март до 15 октября;

- за апрель до 16 ноября;

- за май до 15 декабря;

- за июнь до 16 ноября;

- за июль до 15 декабря.

Страховые взносы ИП с дохода, превышающего 300 000 рублей, за 2019 год можно уплатить до 2 ноября (вместо 1 июля).

Налог, уплачиваемый в связи с применением УСН:

- за 2021 год компаниям нужно перечислить до 30 сентября, а ИП до 30 октября;

- авансовый платеж за первый квартал нужно уплатить до 25 октября;

- авансовый платеж за первое полугодие нужно уплатить до 25 ноября.