- Как правильно заверить документы для налоговой при покупке жилья?

- Как проверяющие запрашивают документы

- Когда могут истребовать документы

- Когда инспекция может запросить документы?

- Когда могут истребовать документы

- Ответственность

- Камеральные и выездные проверки

- Встречные проверки

- Какие документы нуждаются в письменном сопровождении

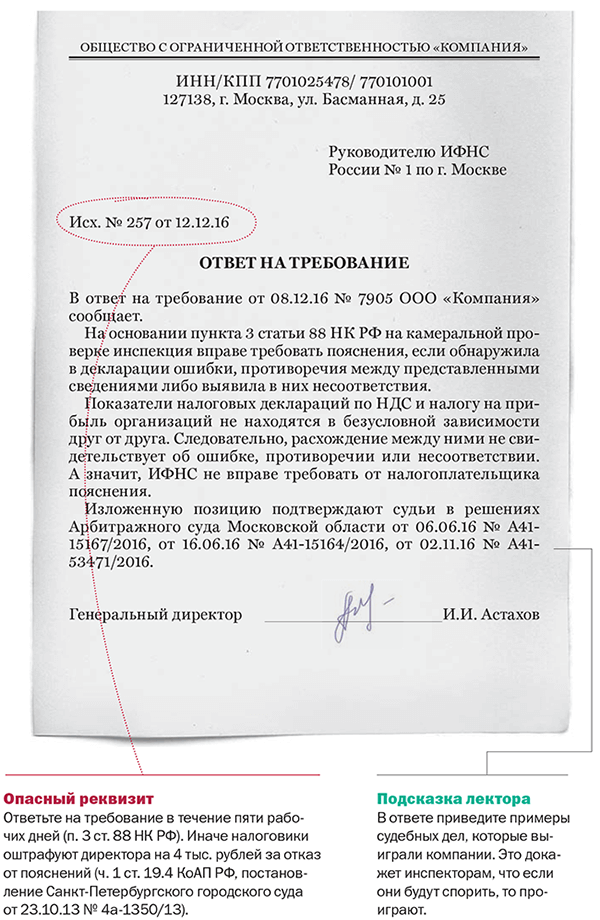

- Когда надо ответить на требование

- Общая информация по запросу документов

- Какие документы могут запросить

- Когда возвращается НДФЛ

- Способы возврата

- Какие документы нужны

Как правильно заверить документы для налоговой при покупке жилья?

Термины и определения» (ГОСТ Р 51141-98), утвержденного Постановлением Госстандарта России от 27.02.1998 №28, заверенной копией документа является копия документа, на которой в соответствии с установленным порядком проставляют необходимые реквизиты, придающие ей юридическую силу.

Из п.3.26 Государственного стандарта Российской Федерации «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» (ГОСТ Р 6.30-2003), утвержденного Постановлением Госстандарта России от 03.03.2003 № 65-ст, следует, что при заверении соответствия копии документа подлиннику ниже реквизита «Подпись» должны быть проставлены заверительная надпись: «Верно»; должность лица, заверившего копию; личная подпись; расшифровка подписи (инициалы, фамилию); дата заверения.

Согласно Методическим рекомендациям по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утвержденным Приказом Росархива от 23.12.2009 № 76, для свидетельствования верности копии (выписки из документа) подлиннику документа на последнем листе копии (выписки из документа), на свободном месте под текстом оформляется реквизит «Отметка о заверении копии», который включает указание о месте нахождения подлинника документа, слово «Верно», наименование должности лица, заверившего копию; личную подпись, расшифровку подписи, дату заверения; печать.

Листы многостраничных копий (выписок из документа) нумеруются, отметка о заверении копии дополняется указанием количества листов копии (выписки из документа): «Всего в копии ____ л.». Допускается заверять отметкой «Верно» каждый лист многостраничной копии документа.

Минфин России в своих письмах указывает, что заверена должна быть каждая копия документа, а не подшивка документов (от 30.11.2010 №03-02-07/1-549, от 24.10.2011 №03-02-07/1-374).

Однако ФНС России в п.21 Письма от 13.09.2012 № АС-4-2/15309@ «О налоговых проверках» разъяснила, что при представлении в налоговые органы копий документов налогоплательщика необходимо учитывать их представления, а именно их дальнейшее использование в контрольной работе, в том числе в качестве доказательной базы. В связи с чем могут быть поддержаны существующие в деловой практике способы заверения многостраничных документов — как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом. При этом в случае заверения копии документа в целом необходимо учитывать толщину пачки и материал прошития ее (шпагат, бечевка и т.д.).

Кроме того, как указала ФНС России, при прошивке многостраничного документа необходимо:

- обеспечить возможность свободного чтения текста документа, всех дат, виз, резолюций и т.д. и т.п.;

- исключить возможность механического разрушения (расшития) пачки при изучении копии документа;

- обеспечить возможность свободного копирования каждого отдельного листа документа в пачке современной копировальной техникой (в случае необходимости представления копии документа в суд);

- осуществить последовательную нумерацию всех листов в пачке и при заверении указать общее количество листов в пачке.

Таким образом, истребуемые копии документов могут быть представлены пачкой копий, при этом должна быть обеспечена последовательная нумерация всех листов в пачке и при заверении указано общее количество листов в пачке.

Как проверяющие запрашивают документы

Если выездная проверка проходит на территории организации, проверяющие вправе запросить копии документов в письменной форме, предъявив организации требование о представлении документов. Наряду с этим проверяющие могут в устной форме запросить подлинники документов для ознакомления (с согласия организации) на месте проведения проверки. Если организация отказывается представить оригиналы документов для ознакомления, инспекция предупредит ее об обязанности обеспечить проверяющим такую возможность специальным уведомлением.

Если выездная проверка проводится по местонахождению инспекции, проверяющие вправе запросить документы в письменной форме и ознакомиться с ними в инспекции (в этом случае проверяющие могут запросить у организации как подлинники, так и копии документов по своему усмотрению).

Кроме того, в исключительных случаях независимо от места проведения выездной проверки (на территории организации или по местонахождению инспекции) проверяющие могут провести выемку документов (и копий, и подлинников) и ознакомиться с ними в инспекции. Об этом говорится в пункте 12 статьи 89 Налогового кодекса РФ.

Если инспекция выездную налоговую проверку, то исследовать документы организации она , установленных налоговым законодательством (абз. 9 п. 9 ст. 89 НК РФ).

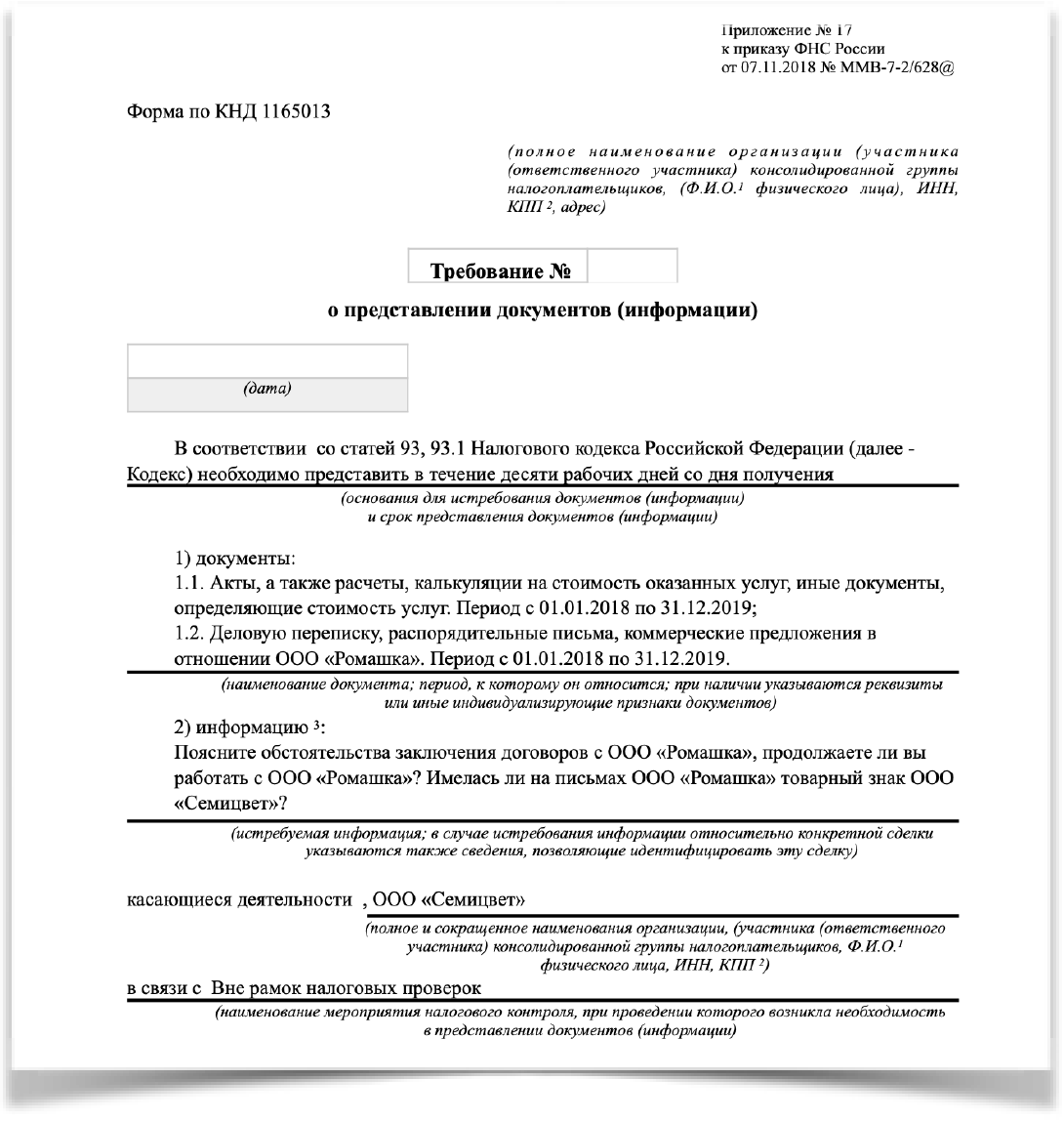

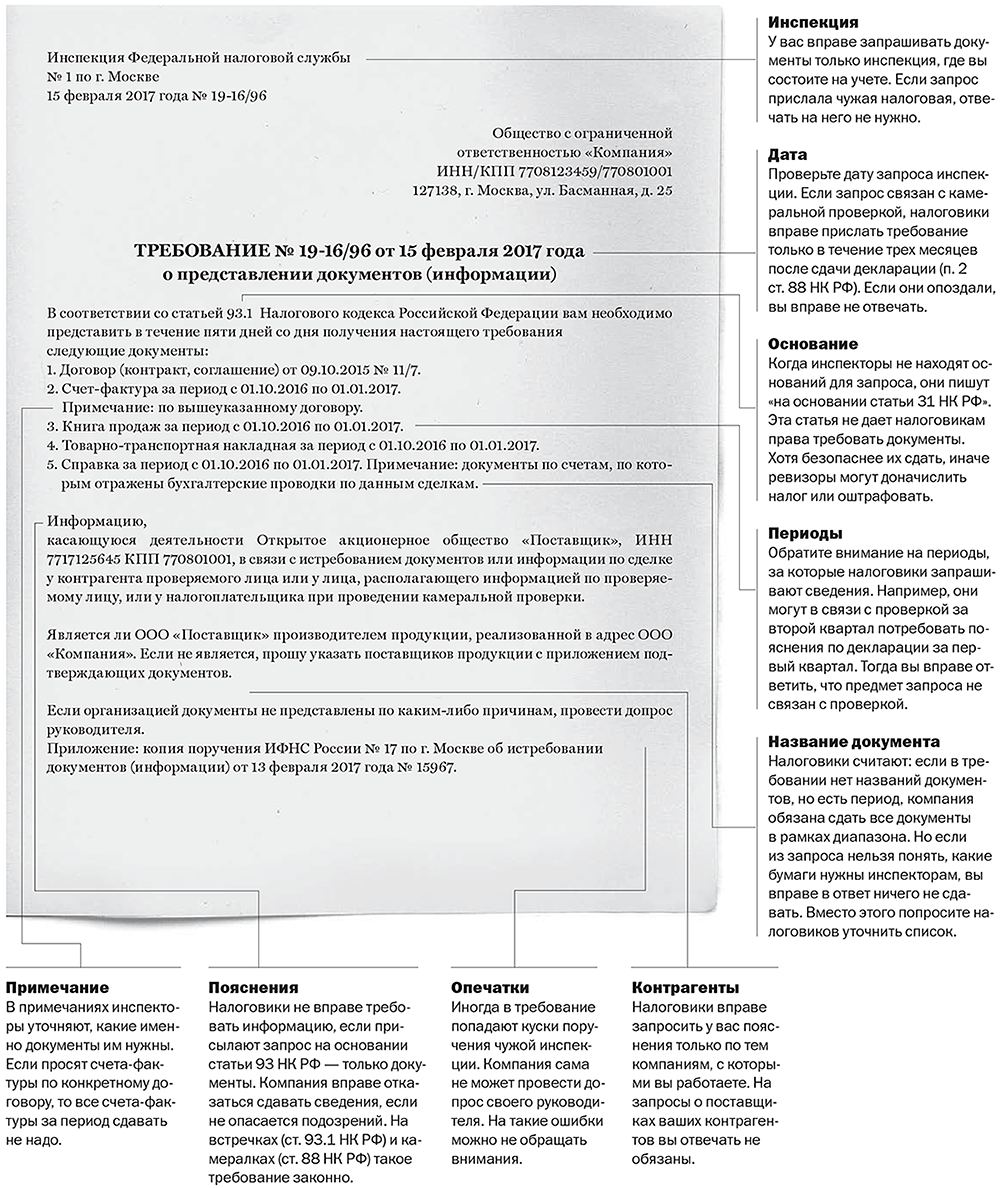

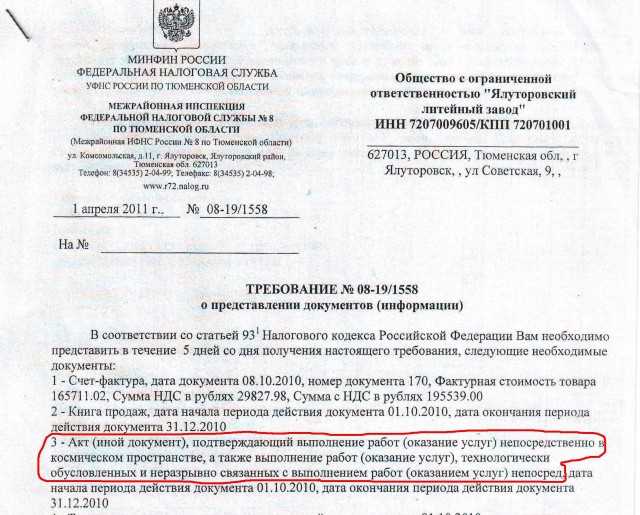

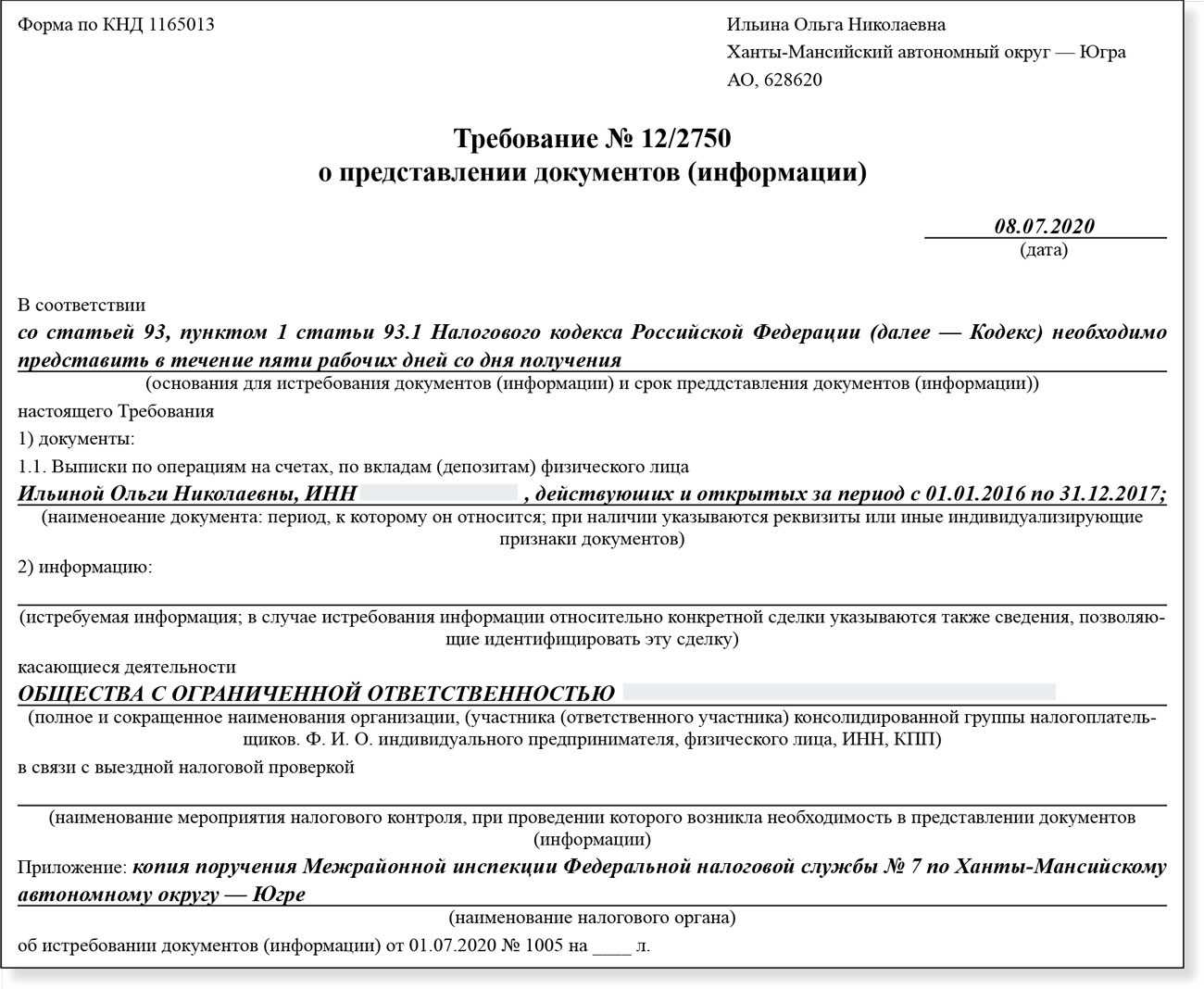

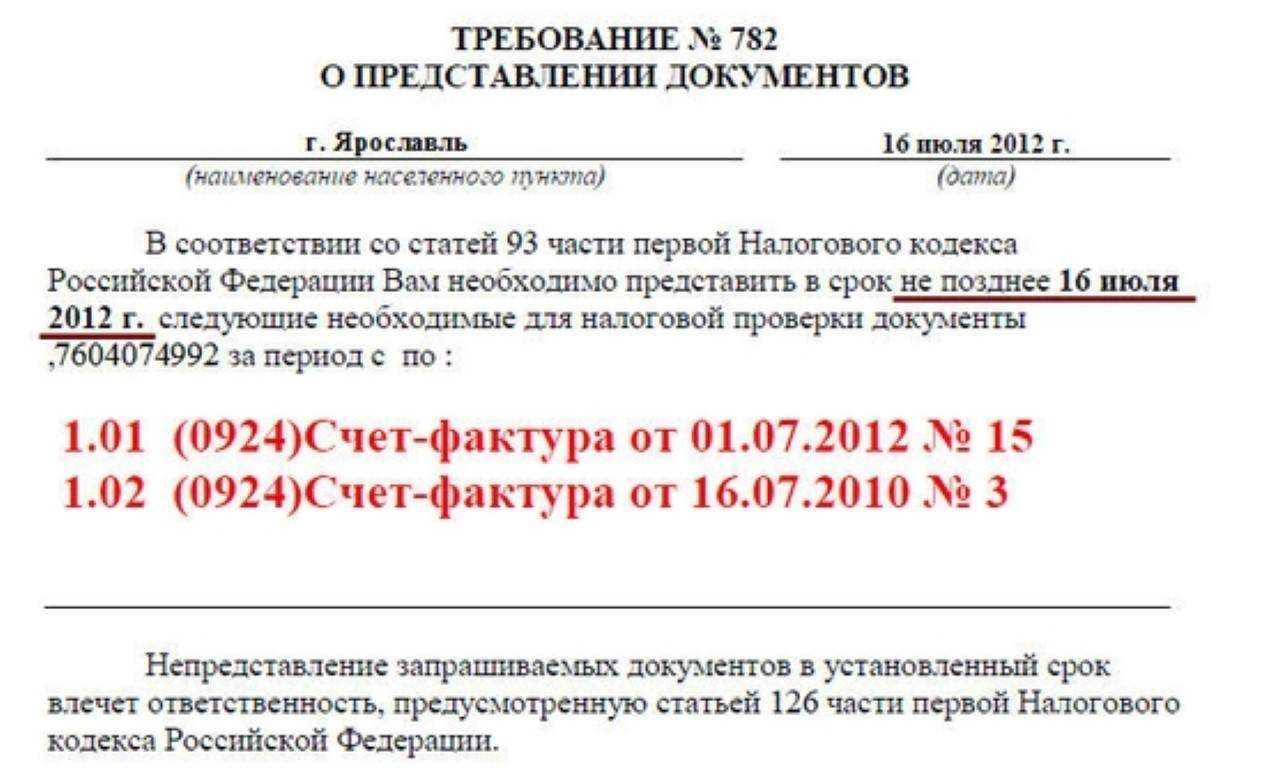

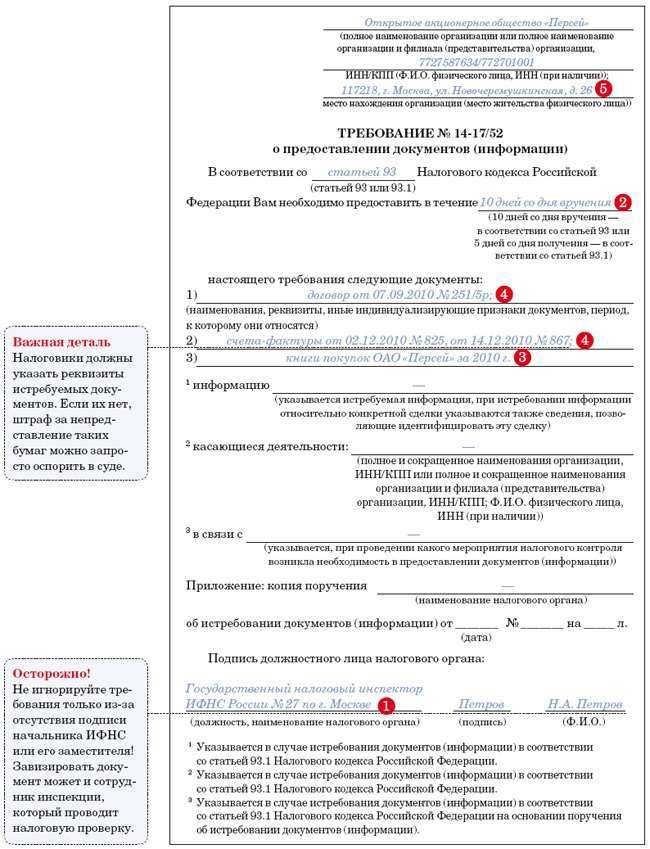

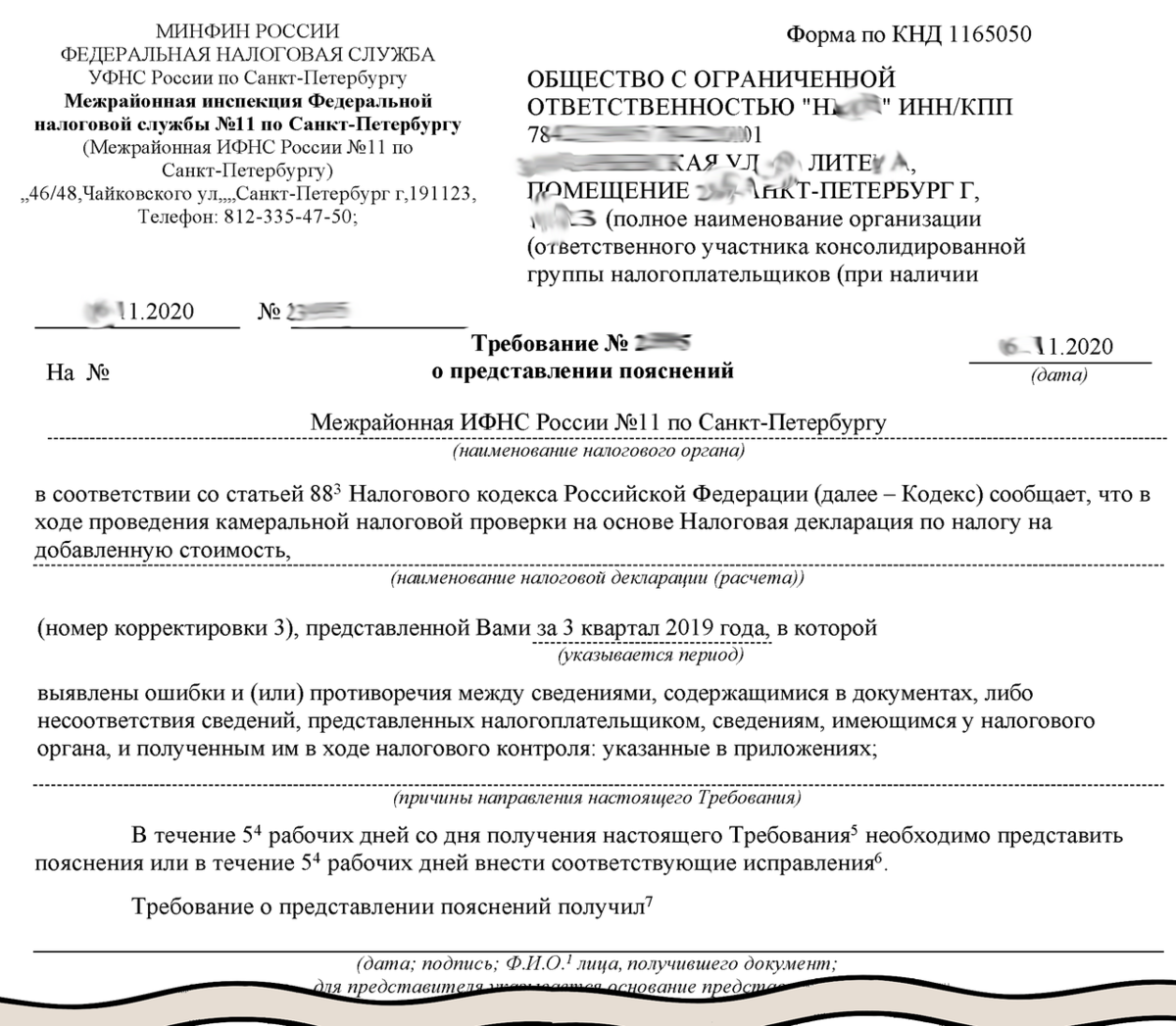

Для запроса документов проверяющие должны направить в организацию требование, форма которого утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189 (п. 1 ст. 93 НК РФ).

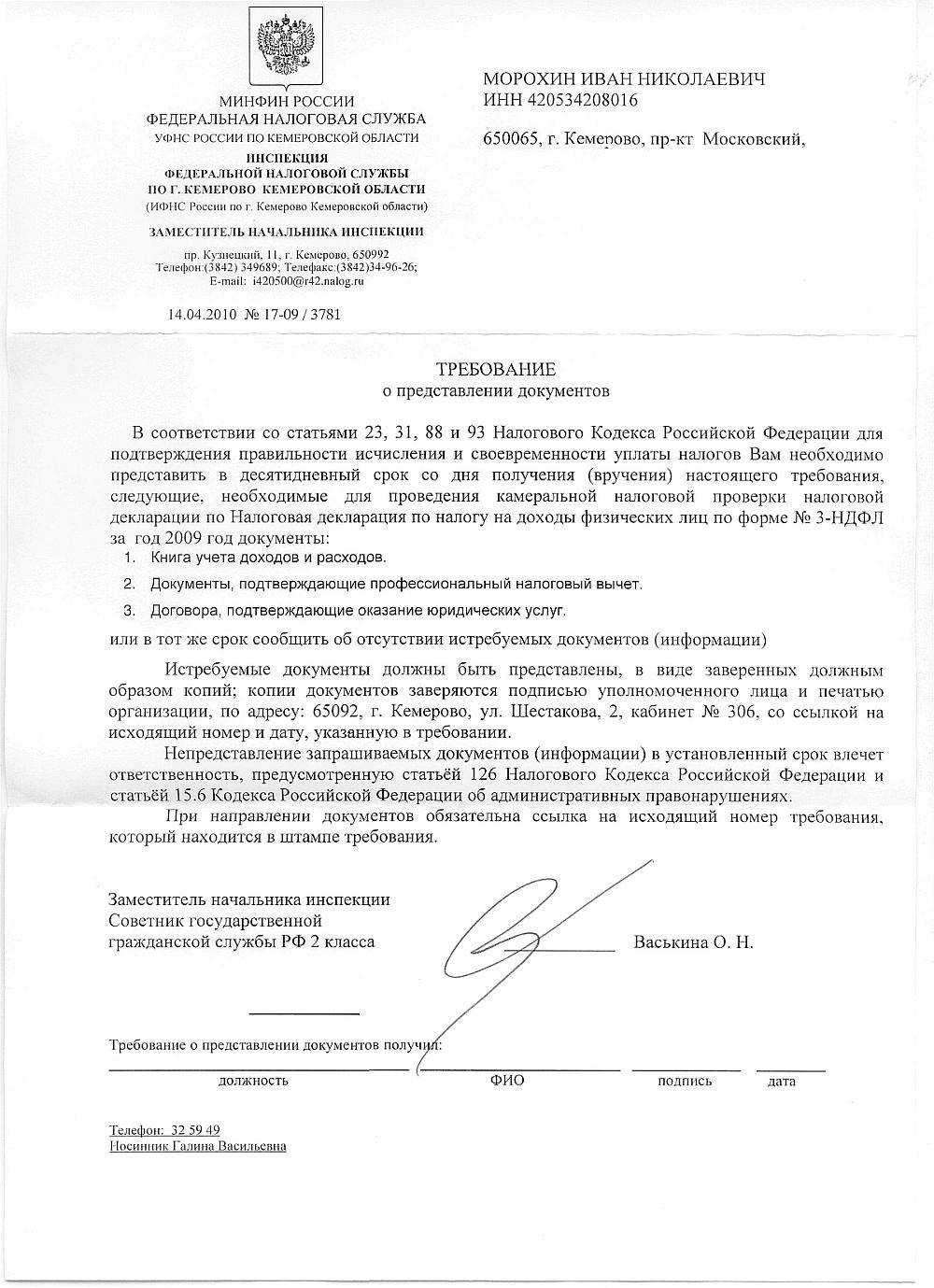

В требовании должны быть указаны:

основание для истребования документов (статья НК РФ);

срок, отведенный организации для представления документов;

сведения об истребуемых документах (их вид, наименования, реквизиты, период, к которому они относятся);

полное и сокращенное наименование проверяемой организации, ее ИНН, КПП;

вид и период проверки, в ходе которой истребуются документы (например, выездная проверка по налогу на прибыль за 2009 год).

Это следует из приложения 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338.

Требование о представлении документов подписывает налоговый инспектор, который непосредственно проводит выездную проверку (п. 1 ст. 93 НК РФ). Наличие печати налоговой инспекции на требовании не обязательно. В налоговом законодательстве такого условия нет (ст. 93 НК РФ), в форме требования этот реквизит также не предусмотрен (приложение 15 к приказу ФНС России от 8 мая 2015 г. № ММВ-7-2/189).

Передать требование в организацию инспекция может несколькими способами:

вручить лично под расписку законному или уполномоченному представителю организации (на бумаге);

переслать по телекоммуникационным каналам связи (в электронном виде) в соответствии с Порядком, утвержденным приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168.

Если этими способами передать требование невозможно, инспекция вправе направить его заказным письмом по почте. В этом случае требование о представлении документов считается полученным организацией по истечении шести рабочих дней с даты отправления заказного письма.

Такой порядок следует из положений пункта 1 статьи 93, пункта 4 статьи 31, пункта 6 статьи 6.1 Налогового кодекса РФ.

Ситуация: может ли инспекция в рамках выездной налоговой проверки потребовать от организации документы, которые ранее уже сдавались в рамках предыдущих выездных (камеральных) проверок?

По общему правилу организация не обязана повторно представлять в инспекцию документы, которые уже были переданы ей в рамках предыдущих выездных (камеральных) проверок или налогового мониторинга. Но из этого правила есть исключения.

Повторно запросить документы налоговая инспекция может в следующих случаях:

организация представила в инспекцию подлинники документов, которые затем были ей возвращены;

инспекция утратила ранее представленные документы в связи с форс-мажорными обстоятельствами (например, наводнением, пожаром).

Такие особенности предусмотрены в пункте 5 статьи 93 Налогового кодекса РФ и действуют в отношении любых документов независимо от даты их первоначального представления в инспекцию.

Когда могут истребовать документы

В большинстве случаев направление соответствующего требования правомерно только в случае проведения налоговой проверки или дополнительных мероприятий налогового контроля, которые и сами связаны с проверкой (п. 1 ст. 93, п. 1 ст. 93.1, п. 6 ст. 101 НК РФ). Вне рамок какой-либо проверки инспекторы вправе истребовать только документы или информацию о конкретной сделке (п. 2 ст. 93.1 НК РФ)

Формат выездной проверки позволяет налоговикам знакомиться с оригиналами документов налогоплательщика, которые им необходимы для контроля за исчислением и уплатой налогов (п. 12 ст. 89 НК РФ). И, как правило, в первую очередь инспекторы используют именно это право. А если полученной информации недостаточно, уже направляют требование о представлении всех или некоторых документов в виде заверенных копий. При этом никаких дополнительных оснований кроме факта проведения выездной проверки инспекторам не требуется, а перечень испрашиваемых документов ограничен только периодом и предметом проводимой проверки.

Таблица 1

|

Основание |

Что вправе потребовать ИФНС |

| В декларации обнаружены ошибки | Пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ) |

| Сведения в декларации противоречат сведениям из документов, представленных налогоплательщиком | |

| Сведения в декларации не соответствуют сведениям из документов, имеющихся в ИФНС | Пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ). Документы, подтверждающие достоверность сведений в декларации (п. 4 ст. 88 НК РФ, постановление Президиума ВАС РФ от 15.03.2012 № 14951/11) |

| В декларации отражен убыток | Пояснения, обосновывающие размер убытка (п. 3 ст. 88 НК РФ) |

| Сумма налога в «уточненке» меньше, чем в первоначальной декларации | Пояснения, обосновывающие уменьшение суммы налога (п. 3 ст. 88 НК РФ) |

| «Уточненка», уменьшающая сумму налога к уплате или увеличивающая убыток, представлена, по истечении двух лет с последнего дня срока подачи декларации. Например, «уточненка» по НДС за I квартал 2014 г. с суммой налога к уменьшению, представлена 22.04.2016 или позже | Первичные документы, регистры налогового учета и иные документы, на основании которых уменьшена сумма налога к уплате или увеличен убыток (п. 8.3 ст. 88 НК РФ) |

| К декларации не приложены обязательные сопутствующие документы | Документы, которые прилагаются к декларации (п. 7 ст. 88 НК РФ). Например, документы, подтверждающие нулевую ставку НДС, указанные в статье 165 НК РФ |

| В декларации заявлены налоговые льготы | Пояснения об операциях (имуществе), по которым применены льготы. Документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ) |

| Представлена декларация по НДС с суммой налога к возмещению | Документы, подтверждающие правомерность вычетов по НДС (п. 8 ст. 88 НК РФ, письмо ФНС от 16.09.2015 № СД-4-15/16337) |

| В декларации по НДС сведения об операциях: – или противоречат другим сведениям в этой декларации; – или не соответствуют сведениям об этих операциях в декларации по НДС, поданной в ИФНС другими лицами; – или противоречат сведениям из журнала учета счетов-фактур. При этом такие противоречия и несоответствия свидетельствуют о занижении НДС к уплате или завышении налога к возмещению |

Пояснения и любые документы (в т. ч. счета-фактуры и первичные документы), относящиеся к операциям, в сведениях о которых выявлены противоречия или несоответствия (п. 8.1 ст. 88 НК РФ, письма ФНС от 06.11.2015 № ЕД-4-15/19395, от 16.09.2015 № СД-4-15/16337) |

| Представлена декларация по НДПИ, водному или земельному налогам | Документы, являющиеся основанием для исчисления и уплаты этих налогов (п. 9 ст. 88 НК РФ) |

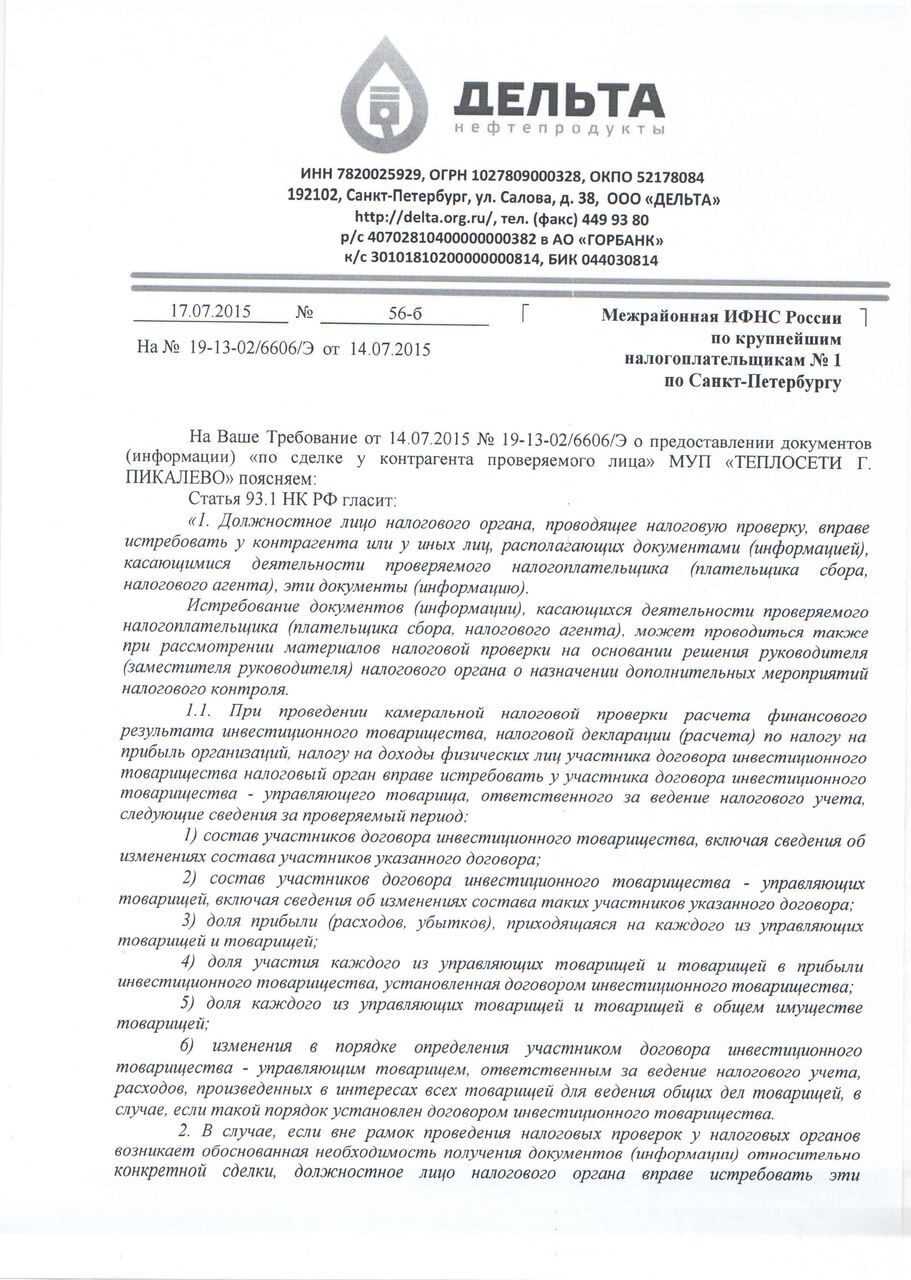

Требование о представлении документов или информации о контрагенте или конкретной сделке, инспекция, проводящая у него проверку, вправе запросить у вас только через инспекцию, в которой вы состоите на учете. То есть она должна направить в вашу ИФНС поручение на истребование, а уже ваша инспекция выставит вам само требование, приложив копию поручения (п. 3 ст. 93.1 НК РФ).

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции (п. 4 ст. 88 НК РФ , Постановление Президиума ВАС от 15.03.2012 № 14951/11

по делу № А40-54354/10-4-301

).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета (п. 8 ст. 88 НК РФ).

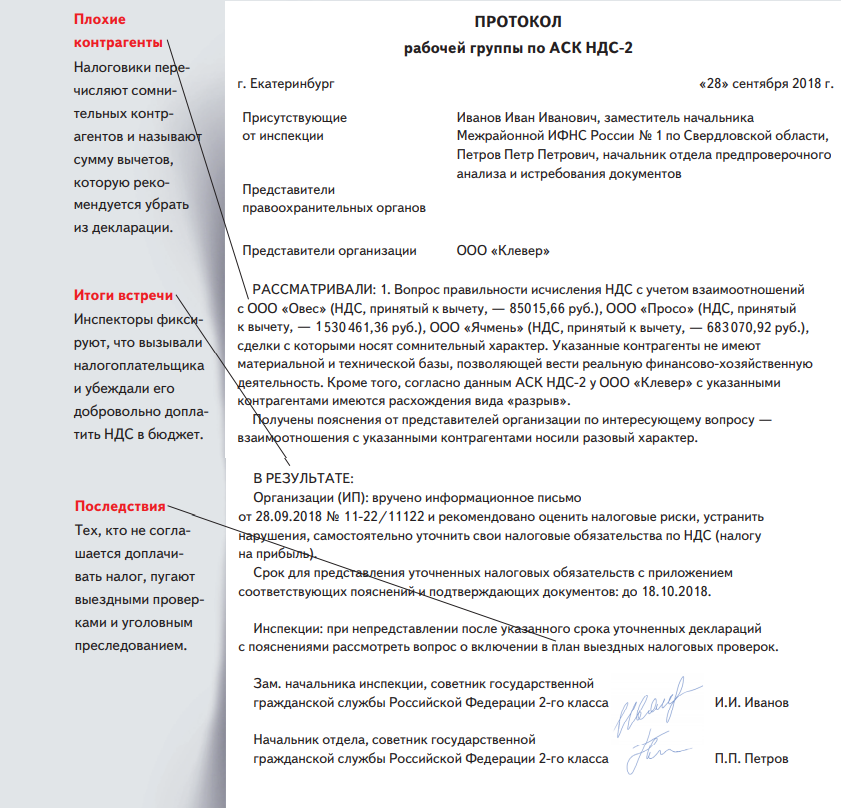

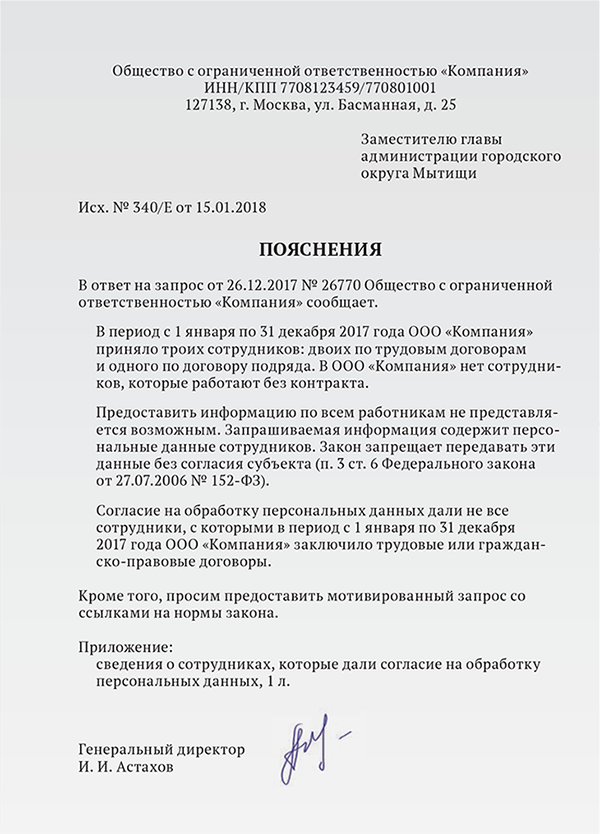

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом (п. 1 ст. 93.1 НК РФ).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам (Письма Минфина от 12.05.2017 № 03-03-06/1/28744

, ФНС от 25.07.2013 3 АС-4-2/13622).

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков (п. 2 ст. 93.1 НК РФ).

Когда могут истребовать документы

В большинстве случаев направление соответствующего требования правомерно только в случае проведения налоговой проверки или дополнительных мероприятий налогового контроля, которые и сами связаны с проверкой (п. 1 ст. 93, п. 1 ст. 93.1, п. 6 ст. 101 НК РФ). Вне рамок какой-либо проверки инспекторы вправе истребовать только документы или информацию о конкретной сделке (п. 2 ст. 93.1 НК РФ)

Формат выездной проверки позволяет налоговикам знакомиться с оригиналами документов налогоплательщика, которые им необходимы для контроля за исчислением и уплатой налогов (п. 12 ст. 89 НК РФ). И, как правило, в первую очередь инспекторы используют именно это право. А если полученной информации недостаточно, уже направляют требование о представлении всех или некоторых документов в виде заверенных копий. При этом никаких дополнительных оснований кроме факта проведения выездной проверки инспекторам не требуется, а перечень испрашиваемых документов ограничен только периодом и предметом проводимой проверки.

Таблица 1

|

Основание |

Что вправе потребовать ИФНС |

| В декларации обнаружены ошибки | Пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ) |

| Сведения в декларации противоречат сведениям из документов, представленных налогоплательщиком | |

| Сведения в декларации не соответствуют сведениям из документов, имеющихся в ИФНС | Пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ). Документы, подтверждающие достоверность сведений в декларации (п. 4 ст. 88 НК РФ, постановление Президиума ВАС РФ от 15.03.2012 № 14951/11) |

| В декларации отражен убыток | Пояснения, обосновывающие размер убытка (п. 3 ст. 88 НК РФ) |

| Сумма налога в «уточненке» меньше, чем в первоначальной декларации | Пояснения, обосновывающие уменьшение суммы налога (п. 3 ст. 88 НК РФ) |

| «Уточненка», уменьшающая сумму налога к уплате или увеличивающая убыток, представлена, по истечении двух лет с последнего дня срока подачи декларации. Например, «уточненка» по НДС за I квартал 2014 г. с суммой налога к уменьшению, представлена 22.04.2016 или позже | Первичные документы, регистры налогового учета и иные документы, на основании которых уменьшена сумма налога к уплате или увеличен убыток (п. 8.3 ст. 88 НК РФ) |

| К декларации не приложены обязательные сопутствующие документы | Документы, которые прилагаются к декларации (п. 7 ст. 88 НК РФ). Например, документы, подтверждающие нулевую ставку НДС, указанные в статье 165 НК РФ |

| В декларации заявлены налоговые льготы | Пояснения об операциях (имуществе), по которым применены льготы. Документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ) |

| Представлена декларация по НДС с суммой налога к возмещению | Документы, подтверждающие правомерность вычетов по НДС (п. 8 ст. 88 НК РФ, письмо ФНС от 16.09.2015 № СД-4-15/16337) |

| В декларации по НДС сведения об операциях: – или противоречат другим сведениям в этой декларации; – или не соответствуют сведениям об этих операциях в декларации по НДС, поданной в ИФНС другими лицами; – или противоречат сведениям из журнала учета счетов-фактур. При этом такие противоречия и несоответствия свидетельствуют о занижении НДС к уплате или завышении налога к возмещению |

Пояснения и любые документы (в т. ч. счета-фактуры и первичные документы), относящиеся к операциям, в сведениях о которых выявлены противоречия или несоответствия (п. 8.1 ст. 88 НК РФ, письма ФНС от 06.11.2015 № ЕД-4-15/19395, от 16.09.2015 № СД-4-15/16337) |

| Представлена декларация по НДПИ, водному или земельному налогам | Документы, являющиеся основанием для исчисления и уплаты этих налогов (п. 9 ст. 88 НК РФ) |

Требование о представлении документов или информации о контрагенте или конкретной сделке, инспекция, проводящая у него проверку, вправе запросить у вас только через инспекцию, в которой вы состоите на учете. То есть она должна направить в вашу ИФНС поручение на истребование, а уже ваша инспекция выставит вам само требование, приложив копию поручения (п. 3 ст. 93.1 НК РФ).

Ответственность

Камеральные и выездные проверки

Если компания не представила в установленный срок документы, она будет оштрафована в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 руб. за каждый документ, если в течение года организация совершит аналогичное повторное нарушение (п. п. 2 и 3 ст. 112, п. 4 ст. 114 НК РФ, Письмо Минфина России от 24.07.2012 N 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (Письмо Минфина России от 17.10.2013 N 03-02-08/43377).

Судебная практика. Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (Постановление Президиума ВАС РФ от 08.04.2008 N 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Встречные проверки

В данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 руб. (п. 2 ст. 126 НК РФ).

Судебная практика. В п. 2 ст. 126 НК РФ субъект правонарушения — не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документов

По нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Судебная практика. Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (Постановление ФАС Дальневосточного округа от 03.06.2013 N Ф03-6629/2012).

Арбитры отмечают, что согласно пп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

Судебная практика. В отношении привлечения общества к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (Постановление ФАС Уральского округа от 17.11.2009 N Ф09-8891/09-С3 (Определение ВАС РФ от 04.03.2010 N ВАС-1745/10)).

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

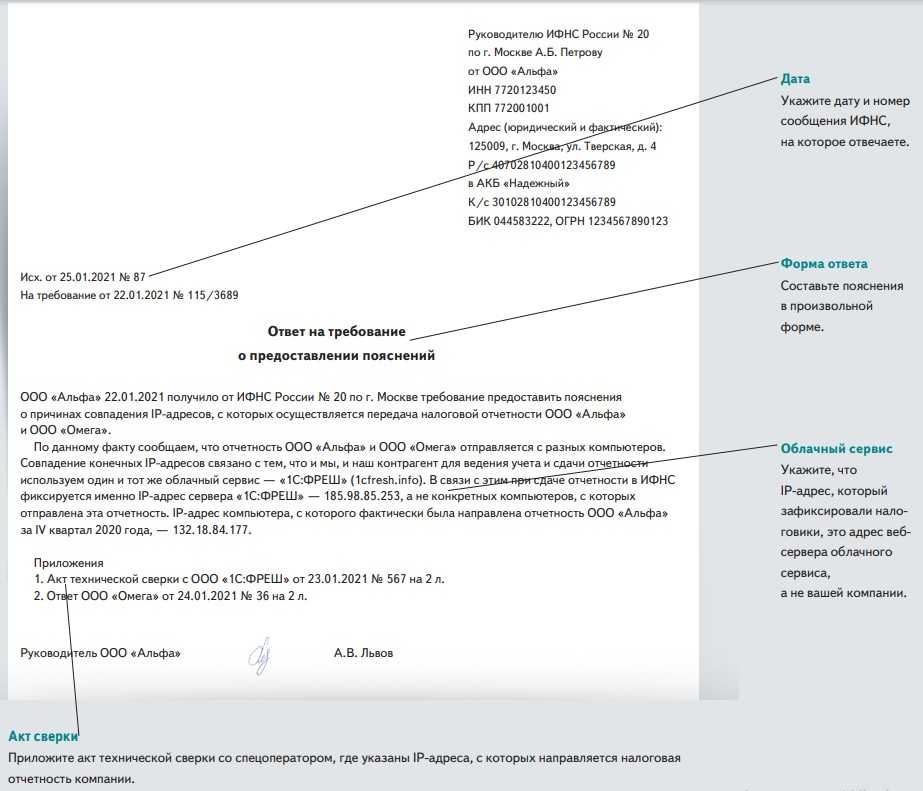

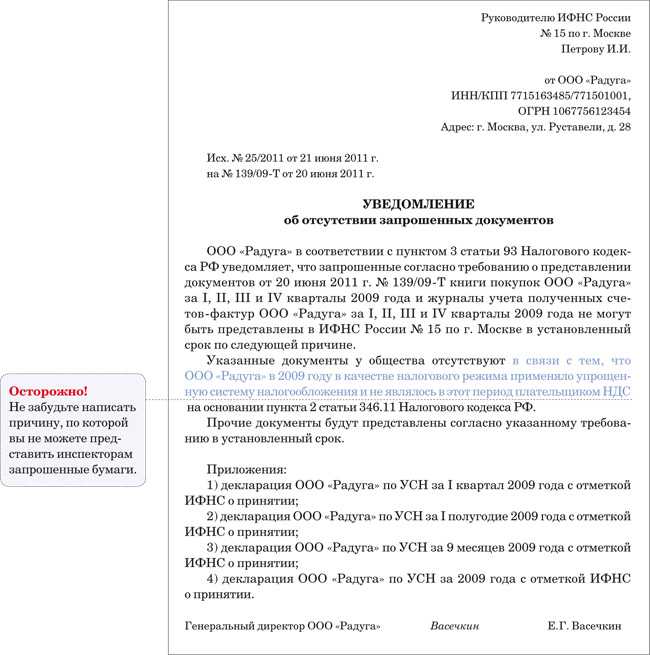

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Сроки на ответ. После того как пришло электронное требование, есть 6 рабочих дней, чтобы отправить квитанцию о приеме. Если этого не сделать, через 10 дней ИФНС заблокирует расчетный счет.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

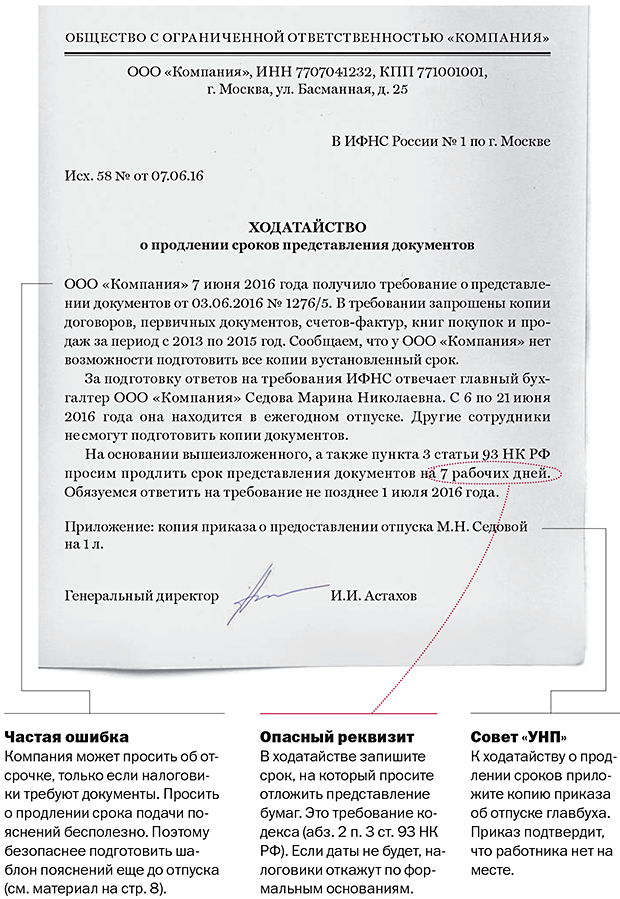

Просьба об отсрочке составляется по утвержденной ФНС форме — в виде уведомления о невозможности представить документы или информацию в срок

Можно отправить просьбу через интернет или отнести лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Общая информация по запросу документов

Те, кто по роду деятельности или в жизненной ситуации сталкивался с требованием государственного органа, понимают, насколько объемный пакет документов они порой могут запросить.

Законодательством установлено три варианта вручения требования, налогоплательщику:

- Лично на руки или доверенному лицу под роспись;

- Отправкой заказной почтовой корреспонденции;

- С использованием личного кабинета налогоплательщика.

Как ответить на запрос документов налоговой? Ответ в видео:

Сроки вручения:

- При направлении заказной почтовой корреспонденцией, считается, что лицо было уведомлено на шестой день после отправки.

- При направлении требования через индивидуальный кабинет, гражданин должен передать квитанцию о приеме требования. День вручения документа, считает днем оплаты квитанции.

Стоит понимать, что непредставление запрашиваемых государственным органом, документов грозит налогоплательщику наложением штрафных взысканий. Исключение составляет, лишь в случае неправомерных действий государственного инспектора.

Какие документы могут запросить

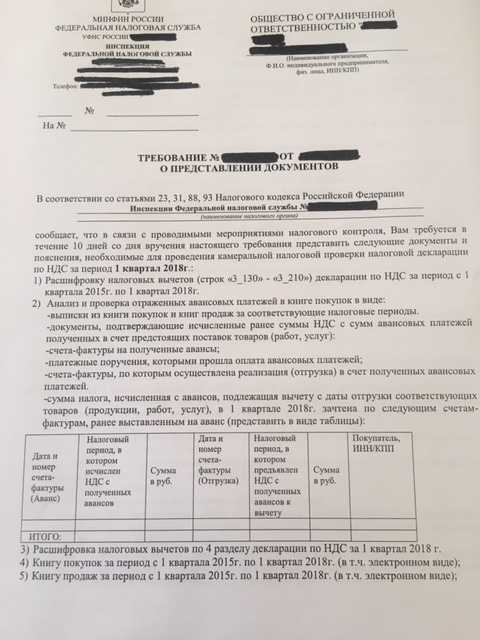

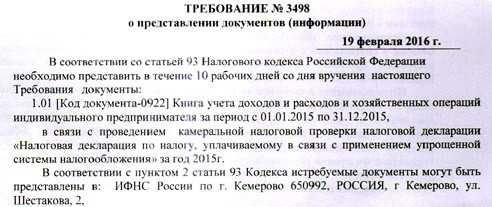

Государственная инстанция имеет право запросить:

- Информацию о деятельности налогоплательщика;

- Сведения о деятельности контрагента налогоплательщика;

- Информацию о контролируемой сделке;

- Уточненную декларацию.

В сущности, категорию документации, определяет сам орган, при проверке.

Требования документов от налоговой. Фото sbis.usoft.ru

Требования документов от налоговой. Фото sbis.usoft.ru

Кроме того запрос должен отвечать основным требованиям:

- Налогоплательщик должен без проблем идентифицировать информацию;

- Запрашиваемые сведения должны иметь отношение к проводимой проверке.

Когда возвращается НДФЛ

Возвратить налог можно в двух вариантах:

- С затрат на приобретение или возведение какого-либо жилого объекта. При этом максимально возврат назначается с 2 млн. руб. Допускается остаток переносить на другие будущие покупки. Также при покупке квартиры без отделки допускается вносить в затраты суммы, потраченные гражданами на улучшение внешнего вида жилья.

-

Проценты, уплачиваемые по ипотечному кредиту.

Это относится к ситуации, когда приобретается квартира за счет заемных средств. В этом случае максимально возвращается 13% от 3 млн. руб. Такой вариант возврата допускается применять исключительно к одному объекту недвижимости.

Разрешается возврат денег только при условиях:

- с доходов, которые облагаются по ставке 13%;

- на покупаемую недвижимость должно оформляться право собственности, поэтому должно иметься соответствующее св-во;

- если возводится объект, то заявитель должен иметь документы, подтверждающие все официальные расходы;

- получить возврат может каждый из собственников, если приобретается объект несколькими гражданами;

- претендовать на средства могут люди, которые покупают жилье несовершеннолетним детям, поэтому оформляют его на них.

Кто не имеет права на имущественный вычет? Фото:novostrojka-anapy.ru

Не допускается претендовать на вычет, если недвижимость приобретается у взаимозависимого лица или за счет средств государства.

Способы возврата

Возврат НДФЛ может осуществляться двумя методами:

- У работодателя. Для этого сразу с момента получения права на возврат надо заняться сбором нужной документации. Берется в ФНС справка, подтверждающая, что гражданин действительно может получать возврат. Документы передаются по месту работы, после чего уплачивается заявителю полностью вся зарплата, так как с нее перестает взиматься НДФЛ. Такие выплаты продолжаются до того момента, пока полностью не будет использован весь вычет.

-

В отделении ФНС. В этом случае каждый год налогоплательщик должен самостоятельно подготавливать необходимые документы для оформления возврата.

Они передаются работникам ФНС, после чего проверяются в течение трех месяцев. Если отсутствуют ошибки или иные проблемы, то на счет заявителя в банке перечисляются нужные средства, представленные вычетом.

Во втором случае обращаться за возвратом надо после окончания каждого года. При использовании ФНС для получения денег требуется ежегодно сдавать правильно заполненную декларацию 3-НДФЛ. Проверяется она в течение трех месяцев на основании ст. 88 НК.

Далее дается только 1 месяц по ст. 78 НК на то, чтобы средства были перечислены на счет заявителя.

Как самому написать заявление на возврат НДФЛ, расскажет это видео:

Какие документы нужны

Первоначально заявитель должен подготовить бумаги, которые подтверждают его право на получение вычета. К ним относится:

- св-во о регистрации купленного или построенного объекта, а если человек участвует в долевом строительстве, то подготавливается акт приема-передачи;

- договор купли-продажи или ДДУ;

- если покупается недвижимость на несовершеннолетнего, то требуется его св-во о рождении;

- если на эти цели оформляется ипотека, то необходим кредитный договор;

- при наличии нужен документ об оплате процентов по ипотеке;

- договор о проведении отделки жилого помещения, если покупается квартира без ремонта;

- разные платежные бумаги, подтверждающие затраты заявителя на покупку, строительство или ремонт жилья.

Работники ФНС могут запросить при необходимости другую документацию.