- В какие сроки их надо направить

- Непредоставление документов

- Что нужно знать ИП о встречных налоговых проверках

- Можно ли отказаться от встречной проверки

- Какие документы запрашивают

- Последствия встречной проверки

- Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

- Автор статьи

- Связанный курс

- Случаи признания требований о представлении документов в рамках встречной проверки незаконными.

- Какой штраф за непредоставление документов по встречной проверке

- Ответы на распространенные вопросы

- Штраф по пункту 1 статьи 126 НК

- Какая за это бывает ответственность

- Какой штраф за непредоставление документов по требованию ИФНС

- Какие документы запрашивает ФНС

- В какие сроки их надо направить

- Можно ли их не отправлять

- По ст. 126 НК РФ

- По ст. 129.1 НК РФ

- Иные меры воздействия

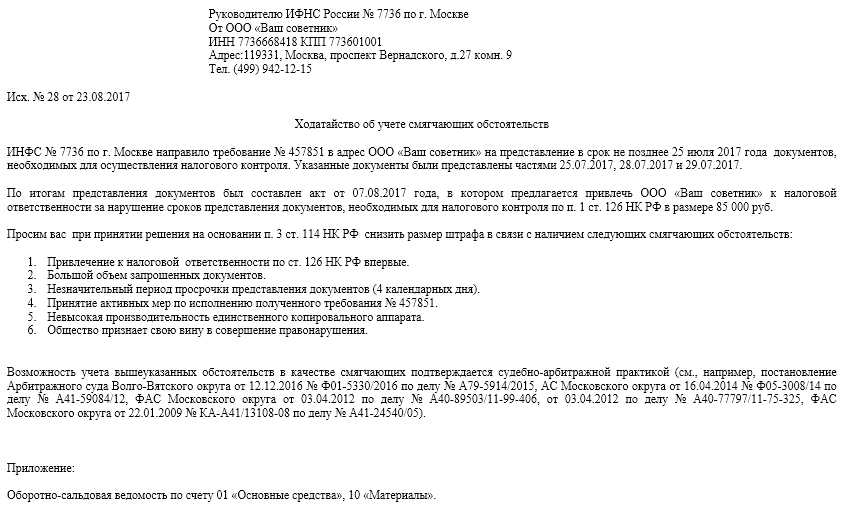

- Как избежать или смягчить наказание

- В каких ситуациях нельзя применять штрафы по ст. 126 и 129.1 НК РФ?

- Налоговая запросила документы: можно ли проигнорировать запрос

- Порядок проведения встречной проверки

- Налоговая запросила документы: можно ли проигнорировать запрос

- Случаи признания требований о представлении документов в рамках встречной проверки незаконными.

- Акт о непредоставлении объяснений

- Так какая же статья при встречке — 126 или 129.1?

- Итоги

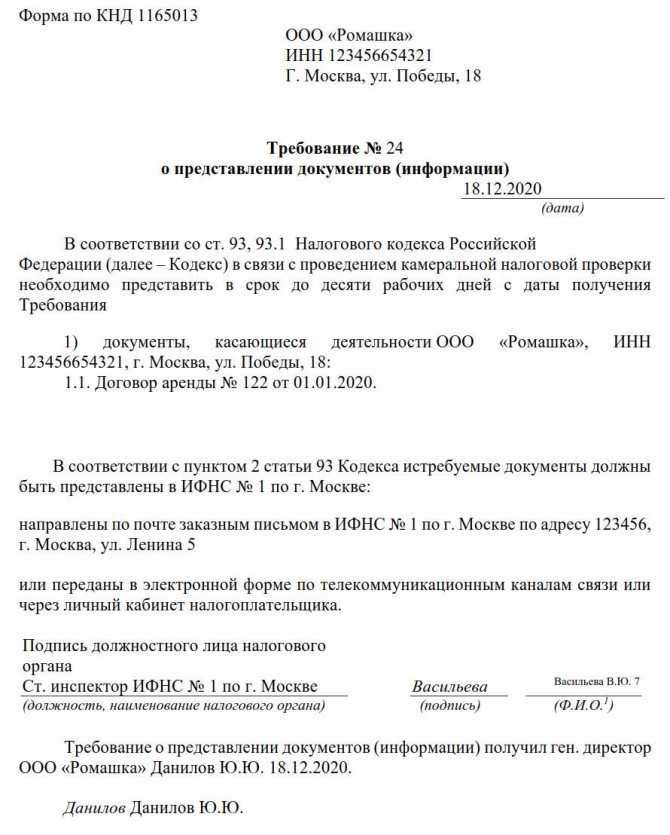

В какие сроки их надо направить

Если проверяют вас, ответ предоставляют в следующие сроки (п. 6 ст. 6.1, п.п. 1, 3 ст. 93 НК РФ):

- 10 дней со дня, указанного в требовании (при получении его лично), или со дня его получения по электронным каналам связи;

- 16 дней со дня, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней со дня его отправки, срок составит 10 дней со дня его получения;

- 11 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Если проверяют контрагента или иное лицо, ответ направляют в течение (п.п. 1, 1.1, 5 ст. 93.1 НК РФ):

- 5 дней с даты, указанной в запросе (при получении его лично), или с даты его получения по электронным каналам связи;

- 11 дней с даты, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней с даты его отправки, срок составит 5 дней со дня его получения;

- 6 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Вне рамок налоговых проверок сроки предоставления аналогичны срокам при проверке налогоплательщика.

При исчислении сроков считают только рабочие дни.

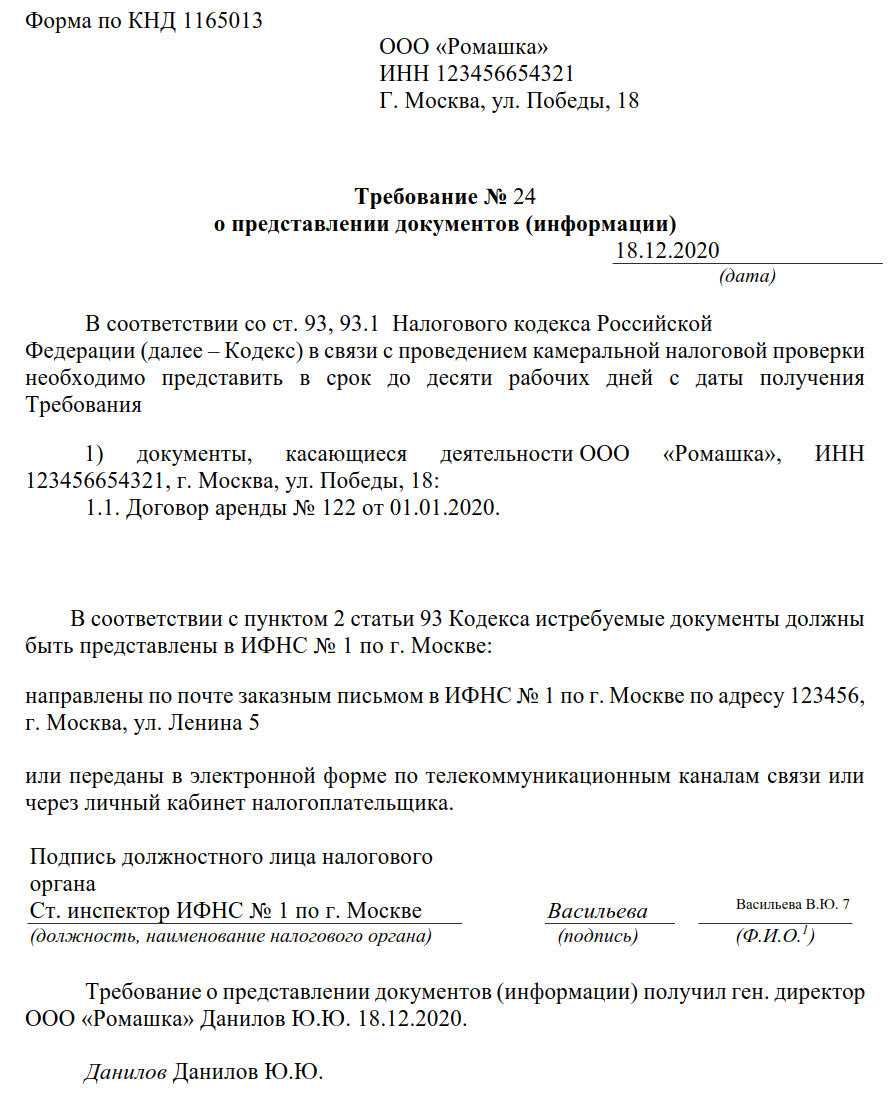

Образец запроса ФНС:

Непредоставление документов

6. Хочу получить имущественный налоговый вычет. При сборе документов выяснилось, что расписка от продавца у меня потерялась, деньги передавались на руки без свидетелей. Является ли непредоставление платежных документов причиной отказа в удовлетворении выплаты вычета? Продавец давно укатил заграницу, и возможности получения повторной расписки, естественно, что нет. Сделка состоялась в 2021 году.

3. В 2021 г. присвоена инвалидность 3 й группы В 2021 г. я узнал, что мне полагается 2 дня к отпуску ежегодно. Я обратился в отдел кадров с просьбой компенсировать непредоставленные 26 дней отпуска с 2021 г., мне отказали мотивируя отказ отсутствием у ОК информации о моей инвалидности, хотя списание с летной работы и оформление документов проис ходило через охрану труда предприятия. Мой тел.89028252244. кисилевский иван шимонович.

Что нужно знать ИП о встречных налоговых проверках

Встречная проверка — это мероприятие налогового контроля, ее цель — собрать недостающую информацию о компании, которую навестил инспектор в рамках выездной проверки или только планирует навестить. Для этого ФНС запрашивает определенные сведения не у самой компании, а у её контрагентов.

Раз проверяют не вас, а вашего партнёра, казалось бы, можно расслабиться, махнуть рукой и вовсе не реагировать на требование. На самом деле так делать нельзя, расскажем почему именно.

Можно ли отказаться от встречной проверки

Если налоговая допустила ошибку в процедуре и запросила документы не по правилам, то предприниматель может не выполнять требование. Процедура должна выглядеть так:

- налоговая контрагента присылает в вашу инспекцию поручение об истребовании документов, в котором указано, как, кого именно проверяют и какая информация необходима — вся, или по какой-то конкретной сделке;

- «родная» ФНС направляет вам в письменном виде требование и прилагает к нему копию поручения;

- сведения в поручении и требовании должны совпадать;

- в требовании обязательно указана причина;

- в требовании прописаны документы, которые нужно предоставить, или реквизиты по конкретной сделке.

В рамках встречной проверки нельзя запрашивать информацию, которая имеет отношение только к вашей фирме. Например, налоговая может запросить договор с контрагентом, но никак не книгу учёта доходов и расходов — это уже отдельная проверка.

Все сделано по закону? Тогда вы обязаны ответить на запрос налоговой, иначе выпишут штраф:

- 10 000 руб. за непредставление документов или нарушении сроков представления — п. 2 ст. 126 НК РФ.

- 5000 руб. за непредставление информации, за повторное нарушение — до 20 000 руб. — ст. 129.1 НК РФ.

На подготовку бумаг дается 10 дней. Вы имеете право ходатайствовать о продлении срока подачи документов, но на это должна быть уважительная причина — длительная командировка, отпуск, болезнь. Обязательно приложите подтверждение, например, справку о прохождении стационарного лечения.

Какие документы запрашивают

В законодательстве не определен список документов, которые имеет право запрашивать налоговая. Это могут быть договоры, акты, счета-фактуры, накладные, платежные поручения и т.д. Бывает, что требуют одну бумагу. Порой нужно отправить всю информацию по контрагенту за последние годы. Когда сведения собирают не в рамках выездной проверки, могут запросить данные за довольно отдаленный период.

- с документов снимаются копии, каждый лист заверяется руководителем (или ИП);

- делается подробная опись (во избежании недоразумений с ФНС);

- документы направляются в инспекцию — по почте, в электронном виде по ТКС, либо ИП относит их лично.

Если документов очень много и вы не успеваете их подготовить — сообщите об этом налоговой, объясните причину задержки.

Последствия встречной проверки

В рамках встречной проверки предпринимателя могут оштрафовать только за отказ в представлении документов или информации. Но если будут выявлены незаконные схемы, которые связывают предпринимателя с контрагентом, то доначисление налогов, пени и штрафы грозят уже ему.

Если ФНС запрашивает документы, а вы заявляете, что они отсутствуют — это тоже насторожит инспектора. Не отмахивайтесь от запросов налоговой, чтобы встречная проверка не переросла в проверку вашей компании.

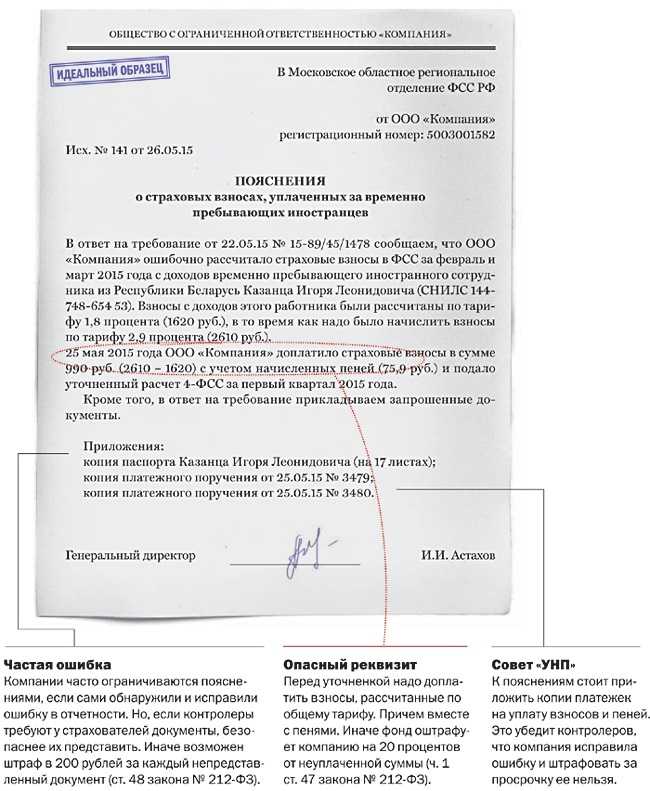

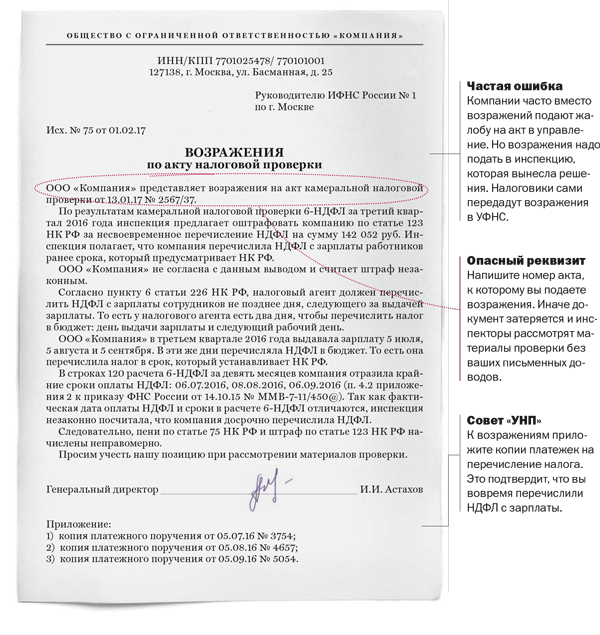

Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если запросили документы – ответить — 10 дней. Если не успеваете подготовить документы, нужно отправить в инспекцию уведомление с указанием причины задержки и конкретную дату, исполнения требования.

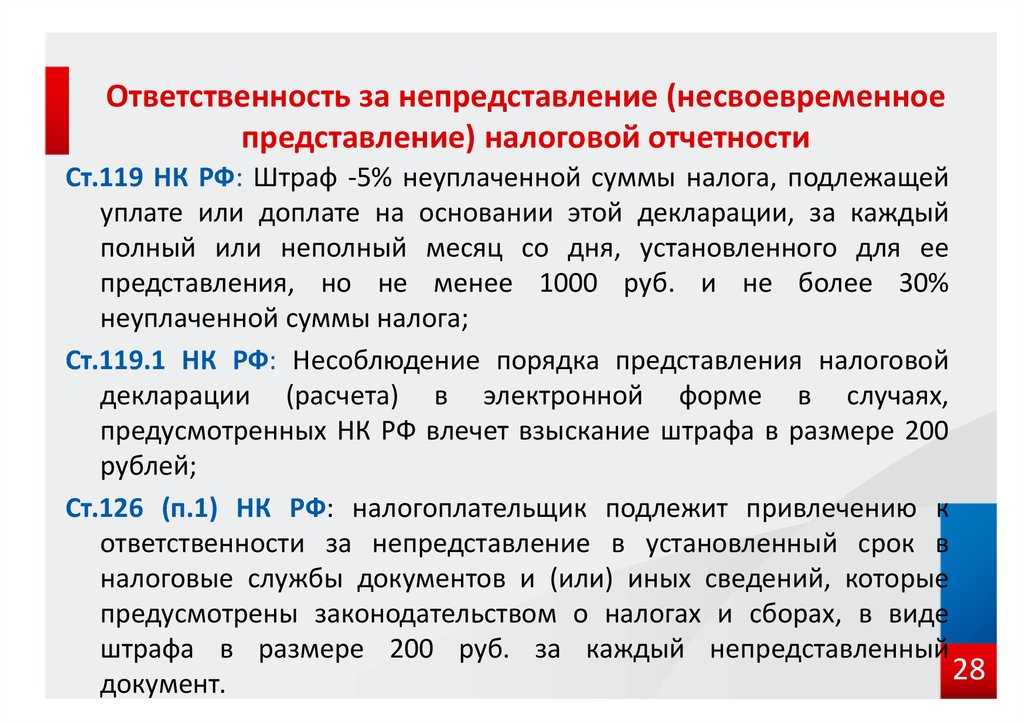

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса — штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

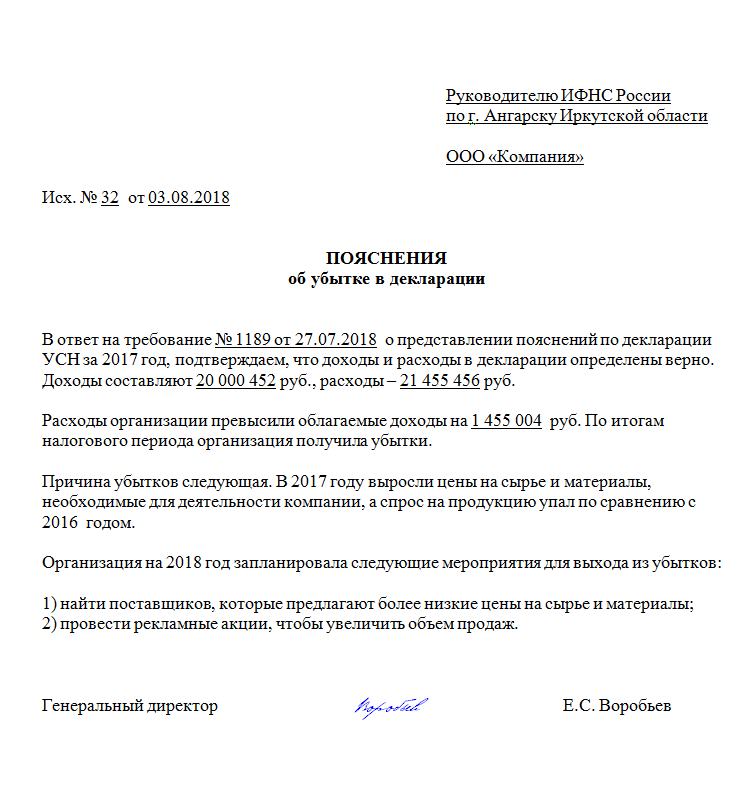

Пример 1:

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

Пример 2:

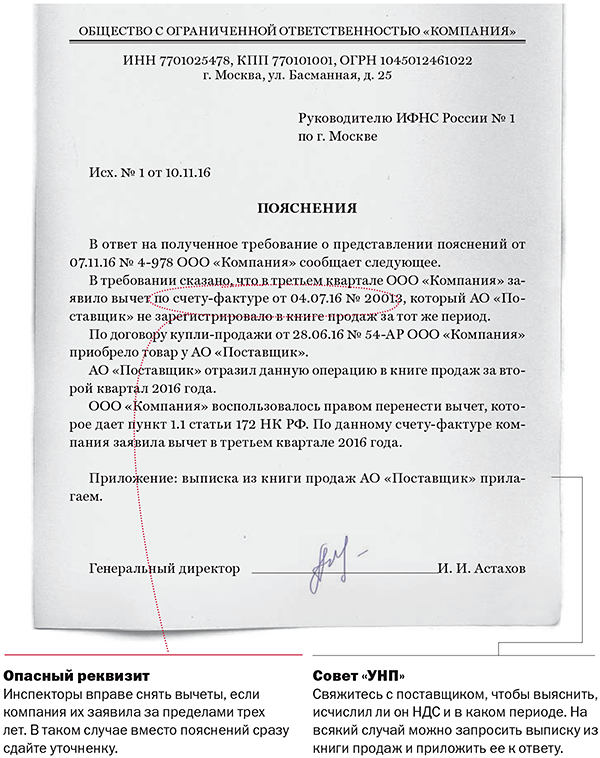

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

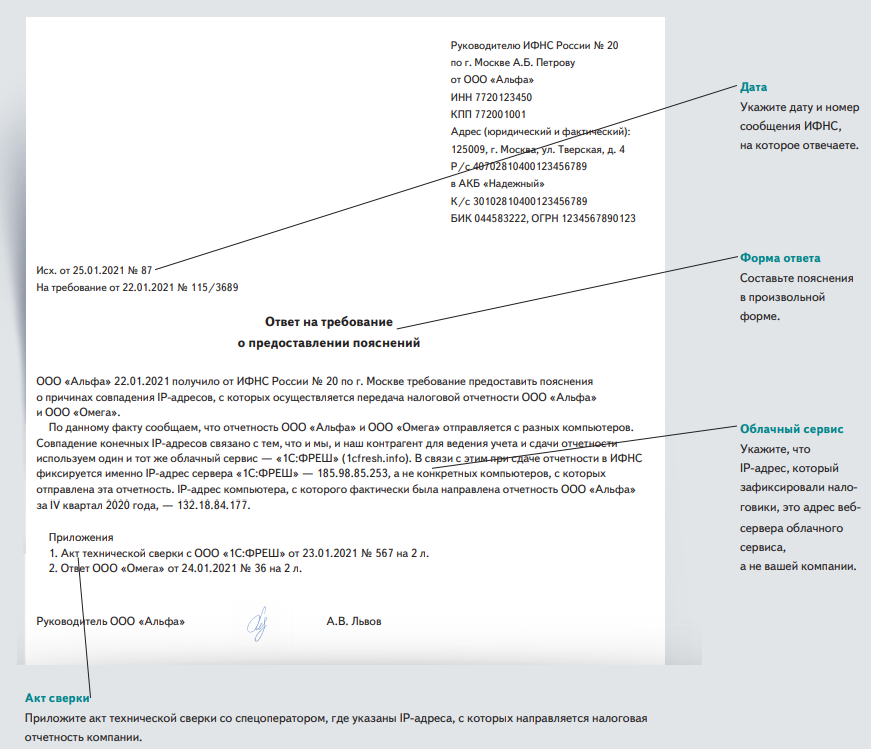

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2020 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,Бухгалтерские услуги, ответы на требования

Случаи признания требований о представлении документов в рамках встречной проверки незаконными.

В судебной практике довольно часто встречаются случаи, когда суды признают требования ИФНС в рамках встречной проверки полностью или частично незаконными.

Таблица 1

| № п/п | Суть вопроса / решение суда | Нормативный документ |

| 1 | В требовании не был указан период, за который необходимо представить документы. Суд признал, что налогоплательщик вправе не представлять документы по такому требованию. |

Постановление ФАС Поволжского округа от 17.07.2013 по делу № А55-32435/2012 |

| 2 | В требовании были указаны документы, отсутствующие в поручении ИФНС, проводящей проверку. Эти документы налогоплательщик не стал представлять в ИФНС, за что был оштрафован по статье 129.1. Суд признал штраф незаконным | Постановление ФАС Уральского округа от 27.01.2012 № Ф09-8983/11 по делу N А47-3079/2011 |

Какой штраф за непредоставление документов по встречной проверке

Согласитесь, есть над чем подумать. Ведь разница в размерах колоссальная. Причем последняя сумма (штраф 100 000 руб. и даже больше) совершенно реальна: как мы смогли удостовериться, 100 000 руб. — это всего лишь 500 «опоздавших» документов по 200 руб. А если документы проверяют в рамках выездной проверки за несколько лет, большое количество запрашиваемых бумаг — обычная практика. Так что давайте разбираться.

Если же мы обратимся к п. 6 ст. 93.1 НК РФ «Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках», то увидим следующую формулировку: отказ лица от направления в ФНС истребуемых в ходе налоговой ревизии бумаг или направление их с нарушением сроков квалифицируется в качестве нарушения, влекущего наложение санкций по ст. 126 НК РФ. Незаконное несообщение (или сообщение с нарушением срока) требуемой информации также считается нарушением, отвечать за которое придется по ст. 129.1 НК РФ.

Ответы на распространенные вопросы

Вопрос № 1:

Может ли ИФНС в рамках встречной проверки затребовать документы, которые были ранее затребованы (и представлены в ИФНС) в рамках камеральной проверки?

Ответ:

В таком случае повторно требовать документы ИФНС не вправе. Но, как и у всякого правила, тут есть исключения. Эти исключения перечислены в п. 5 статьи 93 НК РФ. ИФНС может повторно затребовать документы, которые ранее представлялись в ИФНС в виде подлинников, и которые были впоследствии возвращены налогоплательщику. Кроме того, ИФНС может повторно затребовать документы, которые были утрачены в силу обстоятельств непреодолимой силы.

Вопрос № 2:

К требованию о представлении документов в рамках встречной проверке не приложена копия поручения об истребовании документов, подписанное ИФНС, проводящей проверку. Можно ли в таком случае не исполнять требование о представлении документов?

Ответ:

Вопрос № 3:

Требование о представлении документов в рамках встречной проверки было отправлено по почте, налогоплательщик его не получил. Будет ли штраф?

Ответ:

К сожалению, штраф будет. Ведь требование, отправленное ИФНС по почте, считается полученным налогоплательщиком на шестой день после отправки ИФНС.

Вопрос № 4:

В рамках одной встречной налоговой проверки было прислано несколько требований о представлении документов (сведений). Какой штраф будет наложен на организацию, если на два требования ответ был дан с опозданием?

Ответ:

Скорее всего, штраф будет наложен в размере 25 000 рублей. Хотя есть судебная практика, когда суд признал, что за отправку ответов с опозданием на 4 требования по одной проверке штраф должен составлять 5 000 рублей.

Штраф по пункту 1 статьи 126 НК

Нарушение по п. 1 ст. 126 НК выражается в непредставлении

налогоплательщиками (плательщиками сборов) или налоговыми агентами в срок документов или иных сведений

, которые согласно налоговому законодательству:

(или) истребованы налоговым органом у лица, в отношении которого проводится камеральная или выездная проверка. С этим все более или менее ясно (Пункты 6, 8, 9 ст. 88, п. 12 ст. 89, п. 1 ст. 93 НК РФ);

(или) организация или предприниматель должны представлять в налоговые органы самостоятельно в силу того, что являются налогоплательщиками или налоговыми агентами.

Для справки

Штраф за непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов или сведений, предусмотренных налоговым законодательством, составляет:

(если) срок представления документов истек 02.09.2010 или раньше — 50 руб. за каждый документ (Пункт 1 ст. 126 НК РФ);

(если) срок представления документов истек 03.09.2010 или позже — 200 руб. за каждый документ (Пункт 1 ст. 126 НК РФ).

Следовательно, по этой норме нельзя оштрафовать за непредставление (несвоевременное представление) документов или информации, истребованных в рамках встречной проверки (Пункты 1, 2 ст. 93.1 НК РФ).

Какая за это бывает ответственность

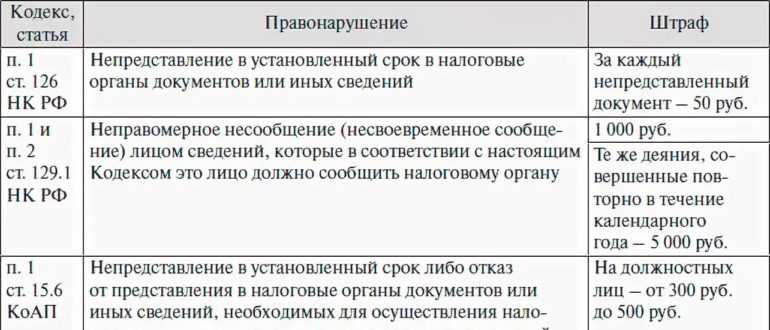

НК РФ содержит следующие основания, по которым можно оштрафовать лицо, не ответившее (или ответившее не должным образом) на требование о представлении документов:

Ответственность по п. 1 ст. 126 применима, если нарушение не относится к предусмотренным в НК РФ:

- ст. 119 (ненаправление в ФНС налоговой декларации);

- ст. 129.4 (незаконное непредставление уведомления о контролируемых сделках или представление недостоверных сведений о них);

- ст. 129.6 (непредставление сведений об участии в иностранных организациях);

- п. 1.1 ст. 126 (непредставление отчетности контролируемой иностранной компании);

- п. 1.2 ст. 126 (неподача ежеквартального расчета по НДФЛ).

Ненаправление в ФНС в установленный законом срок документации и (или) иных предусмотренных законом данных по п. 1 ст. 126 НК РФ наказывается штрафом в размере 200 руб. за каждый непереданный документ.

По п. 2 ст. 126 НК РФ лицо, отказавшееся направить инспекторам необходимые документы о налогоплательщике или каким-либо другим образом уклоняющееся от этой обязанности (или же направившее бумаги с заведомо неверными данными), будет оштрафовано на 10 000 (фирмы, ИП) или на 1 000 руб. (физлица, кроме ИП). При этом нарушение не должно соответствовать ст. 126.1 (представление документов с недостоверными сведениями) и 135.1 НК РФ (ненаправление банком справок по счетам).

Ст. 129.1 НК РФ также содержит 4 пункта:

- Пп. 1 и 2 касаются незаконного несообщения (а также сообщения позже установленного срока) провинившимся лицом предусмотренных законом данных, что наказывается наложением штрафа в размере 5 000 руб. (если нарушение единичное) или 20 000 руб. (если нарушение повторяется в течение календарного года). При этом нарушения не должны подпадать под ст. 126 НК РФ.

- П. 2.1 относится к иностранным организациям, имеющим недвижимое имущество на территории РФ и обязанным сообщать в ИФНС данные о своих участниках.

- П. 3 предусматривает ответственность для физлиц, не сообщивших налоговому органу данные об имеющихся у них объектах налогообложения (недвижимости и транспорте) при неполучении уведомления об уплате налога.

Таким образом, применимых статей две, причем их формулировки некоторым образом похожи, а вот ответственность по ним совершенно разная.

Какой штраф за непредоставление документов по требованию ИФНС

Штраф за непредоставление документов по требованию налоговой:

- 200 руб. за каждый запрошенный, если запрашиваемые сведения необходимы для проверки вашей организации;

- 10000 руб., независимо от количества, если сведения запрашивают в отношении контрагента.

Какие документы запрашивает ФНС

Право инспекции на истребование информации у организаций и предпринимателей закреплено в НК. ФНС могут интересовать как документация самого налогоплательщика, так и информация о контрагентах предприятия или сведения об определенной сделке.

Инспекция вправе запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у третьих лиц, которые располагают нужной информацией.

ФНС получает необходимые сведения на основании письменного требования в отношении самого налогоплательщика и относительно его контрагентов. При ответе необходимо соблюсти установленные законом сроки и направить ответ вовремя. Ограничений по количеству запрашиваемых документов закон не содержит. Законом предусмотрен штраф за непредоставление ответа на требование ИФНС — игнорировать запрос нельзя.

ФНС вправе потребовать документы (п.п. 6 – 9, 11, 12 ст. 88 НК РФ):

- при проведении проверки — по проверяемому периоду или налогу;

- при запросе по контрагенту — только по запрашиваемому лицу, если проверяемая организация не является вашим контрагентом, но вы располагаете запрашиваемыми сведениями, их придется предоставить;

- запросить вправе только те документы, которые организация обязана оформлять и вести.

Обычно требуют подтверждение льгот и вычетов, пониженных тарифов, договоры и выставленные счета-фактуры в отношении контрагентов.

В какие сроки их надо направить

Если проверяют вас, ответ предоставляют в следующие сроки (п. 6 ст. 6.1, п.п. 1, 3 ст. 93 НК РФ):

- 10 дней со дня, указанного в требовании (при получении его лично), или со дня его получения по электронным каналам связи;

- 16 дней со дня, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней со дня его отправки, срок составит 10 дней со дня его получения;

- 11 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Если проверяют контрагента или иное лицо, ответ направляют в течение (п.п. 1, 1.1, 5 ст. 93.1 НК РФ):

- 5 дней с даты, указанной в запросе (при получении его лично), или с даты его получения по электронным каналам связи;

- 11 дней с даты, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней с даты его отправки, срок составит 5 дней со дня его получения;

- 6 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Вне рамок налоговых проверок сроки предоставления аналогичны срокам при проверке налогоплательщика.

При исчислении сроков считают только рабочие дни.

Если в указанный срок направить ответ не получается, уведомите налоговый орган по форме, утвержденной приказом ФНС №ММВ-7-2/204@ от 24.04.2019. Закон предусматривает ответственность за несвоевременный ответ на требование ИФНС, даже если просрочка небольшая.

Образец запроса ФНС:

Можно ли их не отправлять

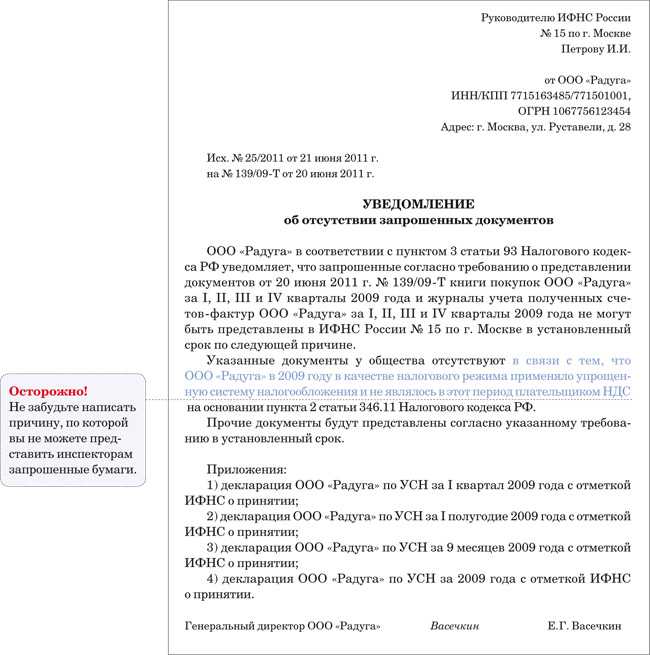

Проигнорировать запрос налоговой нельзя, законом предусмотрена ответственность за непредоставление документов по требованию налоговой. Если у вас нет запрошенных данных, уведомите налоговый орган или попросите увеличить срок для предоставления, чтобы восстановить отсутствующий экземпляр.

По ст. 126 НК РФ

- 200 руб. за каждый запрошенный документ, если сведения, которые в нем содержатся, запрошены для налогового контроля в отношении вас;

- 10000 руб. за непредставление документов, если сведения, которые в них содержатся, запрошены для налогового контроля в отношении контрагента или иного лица.

По ст. 129.1 НК РФ

Данная норма предусматривает ответственность в виде штрафа за несвоевременный ответ на требование ИФНС (за непредоставление информации):

- 5000 руб. при первичном нарушении;

- 20 000 руб. при повторном нарушении в течение года.

Иные меры воздействия

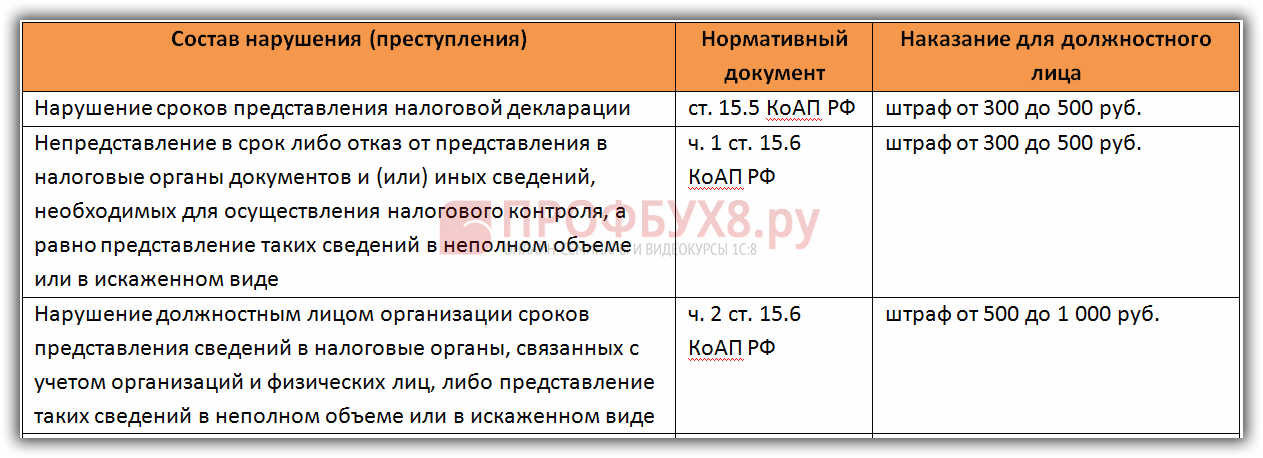

Помимо перечисленных штрафов на должностное лицо на организацию может быть наложен штраф в размере 300–500 руб. (п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Как избежать или смягчить наказание

За непредоставление запрошенных налоговой данных в период с 1 марта до 30 июня 2020 г. включительно не штрафовали (п. 7 постановления правительства №409 от 02.04.2020).

Снизить размер штрафа можно при наличии смягчающих обстоятельств (ст. 112 НК РФ). При отсутствии вины (документы уничтожены при пожаре, требование направлено не на тот адрес, требование не было получено и пр.) ответственности можно избежать (ст. 111 НК РФ).

В каких ситуациях нельзя применять штрафы по ст. 126 и 129.1 НК РФ?

- Во время проведения проверок налоговики имеют право истребовать у организации только те документы, которые относятся к проверяемому периоду и налогу. Нельзя штрафовать за непредоставление тех документов, которые ФНС не вправе требовать.

- Представители налоговой службы не вправе повторно затребовать документы уже предоставленные им ранее. Соответственно, накладывать штрафные санкции за непредоставление в таком случае нельзя.

- В п. 1 ст. 126 НК РФ прописано, что штрафы накладываются только за непредоставление документов, которые упомянуты в бухгалтерском и налоговом законодательстве. Если ФНС запрашивает иные документы, но организация не подала их — это не является нарушением и не может наказываться штрафом. К такому выводу приходят судебные инстанции.

- Если организация не предоставила запрашиваемые бумаги или сведения по той причине, что их у нее нет – оштрафовать ее тоже нельзя. Во избежание проблем с налоговиками необходимо своевременно письменно сообщить в ФНС об отсутствии нужных документов.

Налоговая запросила документы: можно ли проигнорировать запрос

Те, кому периодически приходится отвечать на требования налоговиков о представлении документов о своем контрагенте, знают, насколько объемную информацию они порой запрашивают и как непросто в чрезвычайно сжатые сроки, ограниченные 5 днями, выполнить указания. Однако как бы объемен ни был запрос, игнорировать требования инспекторов нельзя. За неисполнение данной обязанности провинившемуся, как указывается в требованиях, грозит ответственность в виде штрафа. По какой статье и за что можно оштрафовать нерадивого налогоплательщика при встречных проверках? Вопросы очень непростые. Давайте разбираться.

Порядок проведения встречной проверки

Процедура встречной проверки регламентируется статьей 93.1 НК РФ и проводится в следующем порядке:

- ИФНС, проводящая проверку, направляет поручение об истребовании документов в ИФНС по месту регистрации контрагента, у которого необходимо получить документы. В поручении должно быть указано, в рамках какой именно проверки происходит истребование документов. В случае запроса документов по конкретной сделке должны быть указаны данные, позволяющие идентифицировать сделку.

- Для ИФНС, получившей поручение, установлен срок 5 дней для направления требования налогоплательщику, документы (информация) которого должны быть затребованы.

- Налогоплательщик, получивший требование о представлении документов (информации) в рамках встречной проверки также в течение 5 дней должен либо представить документы (информацию), либо дать обоснованное пояснение о том, что он не располагает указанными документами (информацией). Если объем запрашиваемых документов очень велик, он может попросить отсрочку по сроку представления документов.

- Если налогоплательщик в рамках встречной проверки не представил затребованные документы или информацию, он привлекается к ответственности, соответственно по статье 126 или 129.1 НК РФ.

Налоговая запросила документы: можно ли проигнорировать запрос

Те, кому периодически приходится отвечать на требования налоговиков о представлении документов о своем контрагенте, знают, насколько объемную информацию они порой запрашивают и как непросто в чрезвычайно сжатые сроки, ограниченные 5 днями, выполнить указания.

Однако как бы объемен ни был запрос, игнорировать требования инспекторов нельзя. За неисполнение данной обязанности провинившемуся, как указывается в требованиях, грозит ответственность в виде штрафа. По какой статье и за что можно оштрафовать нерадивого налогоплательщика при встречных проверках? Вопросы очень непростые. Давайте разбираться.

Случаи признания требований о представлении документов в рамках встречной проверки незаконными.

В судебной практике довольно часто встречаются случаи, когда суды признают требования ИФНС в рамках встречной проверки полностью или частично незаконными.

Таблица 1

| № п/п | Суть вопроса / решение суда | Нормативный документ |

| 1 | В требовании не был указан период, за который необходимо представить документы. Суд признал, что налогоплательщик вправе не представлять документы по такому требованию. | Постановление ФАС Поволжского округа от 17.07.2013 по делу № А55-32435/2012 |

| 2 | В требовании были указаны документы, отсутствующие в поручении ИФНС, проводящей проверку. Эти документы налогоплательщик не стал представлять в ИФНС, за что был оштрафован по статье 129.1. Суд признал штраф незаконным | Постановление ФАС Уральского округа от 27.01.2012 № Ф09-8983/11 по делу N А47-3079/2011 |

Акт о непредоставлении объяснений

Содержание До настоящего времени указанное письменное объяснение работником не представлено. Подписи лиц, составивших акт: __________________________ _______________________ (подпись) __________________________ _______________________ (подпись) __________________________ _______________________ (подпись) Примечание. Непредоставление работником объяснения не является препятствием для применения дисциплинарного взыскания.

Но что делать, если работник отказывается писать объяснительную записку? Данный факт необходимо подтвердить отдельным документом – актом. При этом отказом предоставить объяснения считается и игнорирование требования работодателя.

Так какая же статья при встречке — 126 или 129.1?

Проведем небольшой эксперимент. Представим, что вам поступило требование о представлении документации по контрагенту, у которого проходит выездная проверка.

Всего было запрошено 500 документов — 250 счетов-фактур и накладные к ним. Вы направили их инспекторам не вовремя. На какую сумму вас оштрафуют? На 5000, 10 000, а может, и на все 100 000 руб.?

Анализируя формулировки данных статей, можно сделать однозначный вывод, что истребование документации в рамках ст. 93 НК РФ относится только к случаям, когда ее запрашивают у налогоплательщика, которого непосредственно проверяют. Формулировка же ст. 93.1 НК РФ указывает на ситуации, когда бумаги запрашивают не у проверяемого лица, а у того, кто имеет какую-либо информацию о проверяемом или конкретной сделке. А это как раз и есть встречные проверки.

https://youtube.com/watch?v=DKVNRyUBZ0E

https://youtube.com/watch?v=5VYSvilILQE

https://youtube.com/watch?v=lm9VBMHd6Lw

Итоги

Если налогоплательщик по каким-либо причинам вовремя не исполнил (или не смог исполнить) требование о представлении документов в рамках «встречки», ему не следует спешить с уплатой предъявленного в этой связи штрафа. Нужно внимательно изучить сложившуюся ситуацию и постараться правильно ее квалифицировать. Возможно, размер штрафа удастся уменьшить в разы.

Также лучше не забывать следующее: если запрос налоговиков очень объемен и подготовить документы для встречной налоговой проверки в отведенные законом 5 дней нереально, всегда есть возможность письменно попросить инспекторов увеличить срок сдачи документации (п. 5 ст. 93.1 НК РФ). Однако нужно помнить, что продление срока — это право налоговиков, но не обязанность. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.