- Возврат излишне удержанного НДФЛ. Порядок

- Особенности исчисления срока давности

- Порядок возврата излишне уплаченного по НДФЛ: разъяснения ФНС

- Исключения из правил

- Просрочка ИФНС срока возврата переплаты

- Господдержка предприятий при трудоустройстве безработных граждан

- Самое читаемое

- Темы

- Контур.НДС+

- Возврат сотруднику переплаченного НДФЛ

- Алгоритм возврата

- Вкратце

- ПЕРЕПЛАТА НДФЛ: ПОРЯДОК ВОЗВРАТА И НОВЫЕ РАЗЪЯСНЕНИЯ ФНС.

- Переплата по НДФЛ

- Как самозанятому вернуть переплату по налогу

- Уплата НДФЛ, который забыли удержать

- Как уплатить налог, который не удержали?

- Как быть, если не удержали налог за предшествующий год?

- Что делать, если налог удержать забыли, а работник уже уволился?

- Переплата НДФЛ из собственных средств

- Что делать с переплатой по налогу

- Как зачесть переплату в счёт задолженности или будущих платежей

- Как вернуть переплату на банковский счёт

Возврат излишне удержанного НДФЛ. Порядок

Чтобы вернуть НДФЛ, используйте следующий алгоритм.

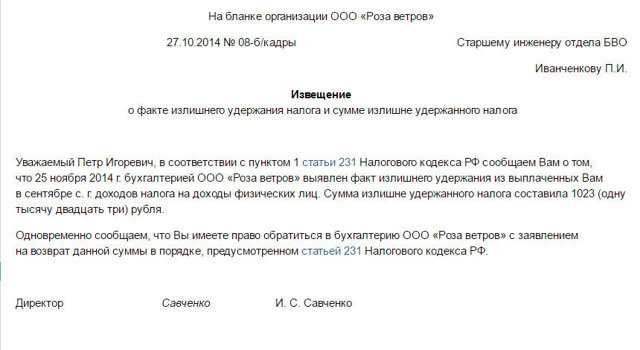

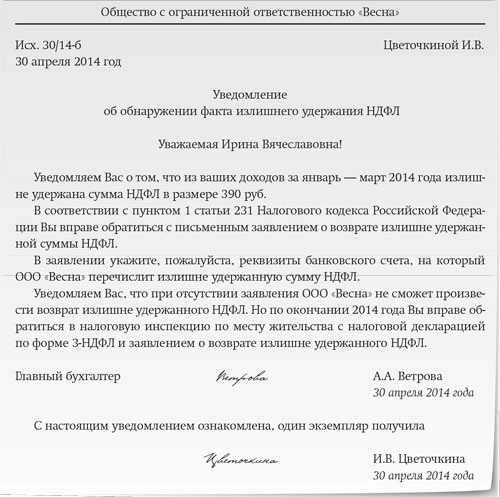

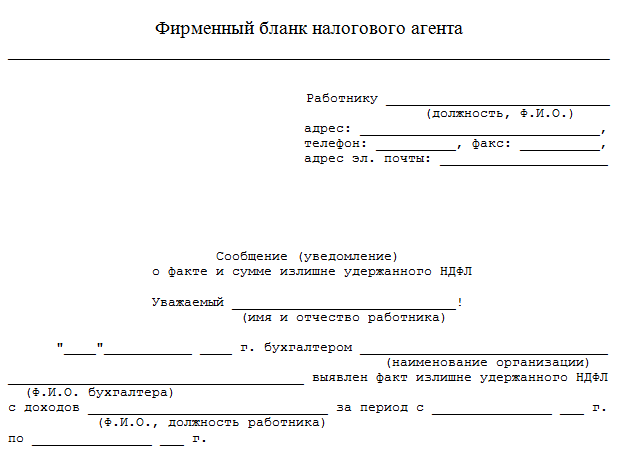

Шаг 1. Сообщите работнику о том, что излишне удержали налог. Если компания обнаружила излишне удержанный у сотрудника НДФЛ, например, не предоставила ему положенные стандартные вычеты, то его надо поставить в известность (в устном или письменном виде). Срок — 10 рабочих дней с момента обнаружения переплаты, а не по окончании года, как думают некоторые бухгалтеры. Чтобы доказать соблюдение этого срока, зафиксировать факт обнаружения переплаты надежнее всего в бухгалтерской справке с пересчетом НДФЛ.

Установленной письменной формы сообщения сотруднику об излишне удержанном НДФЛ нет. Компания вправе разработать свой бланк. В сообщении стоит указать сумму излишне удержанного НДФЛ, а также конкретную дату, когда компания выявила переплату. Ведь с момента ее обнаружения и до дня отправления сообщения должно пройти не более 10 рабочих дней.

В каком виде — письменном или электронном — отправлять сообщения, компания тоже вправе решить сама. Но чиновники рекомендуют прежде выяснить у самого сотрудника, какой формат сообщения ему удобнее (письмо Минфина России от 16.05.2011 № 03-04-06/6-112).

Кстати, в Налоговом кодексе штрафа за несообщение о неудержанном НДФЛ нет. Но если компания обратится в налоговую за возвратом переплаты, инспекторы могут потребовать доказать, что сотрудник в курсе излишнего удержания. В таком случае потребуется копия сообщения.

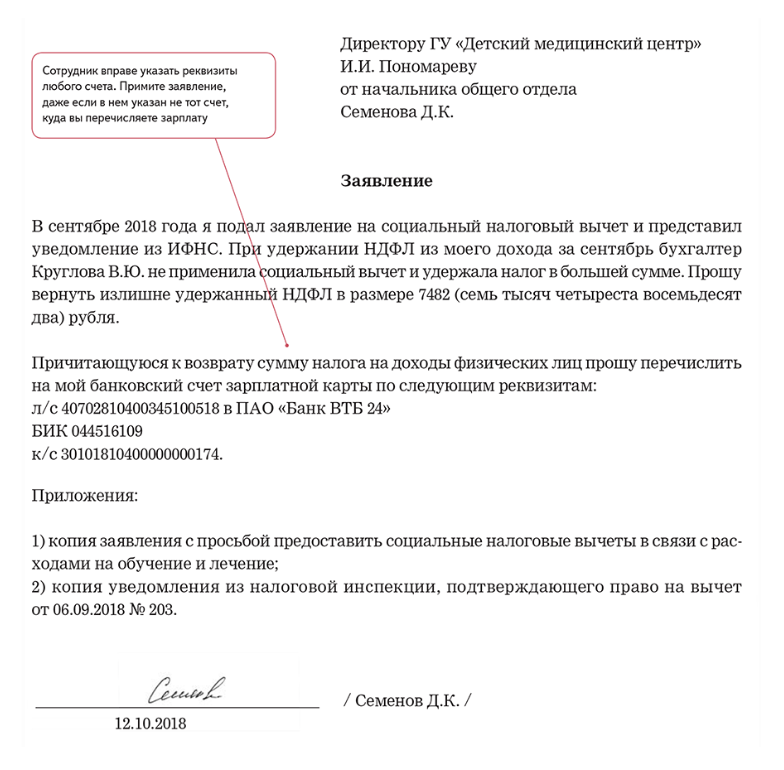

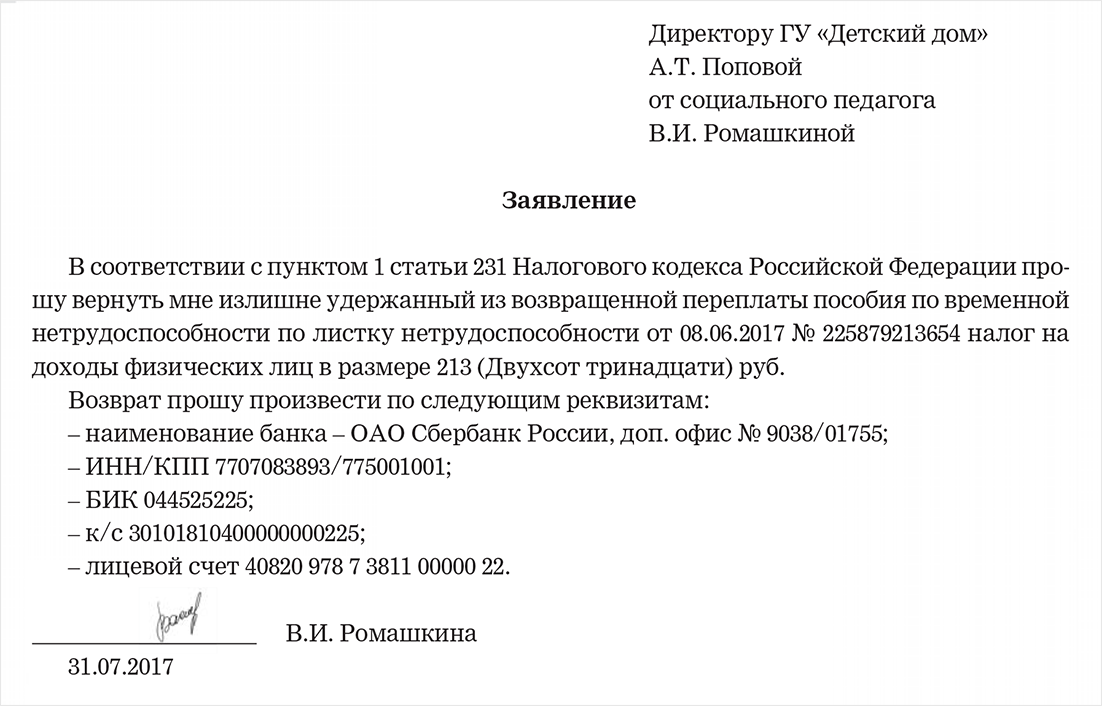

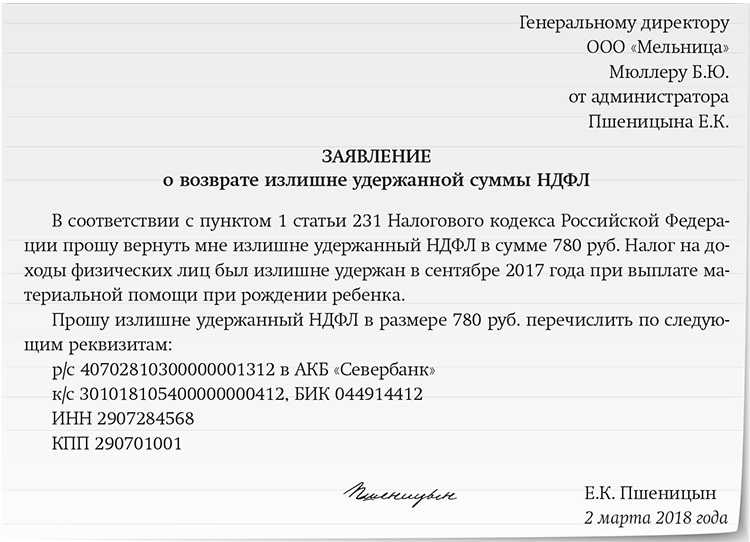

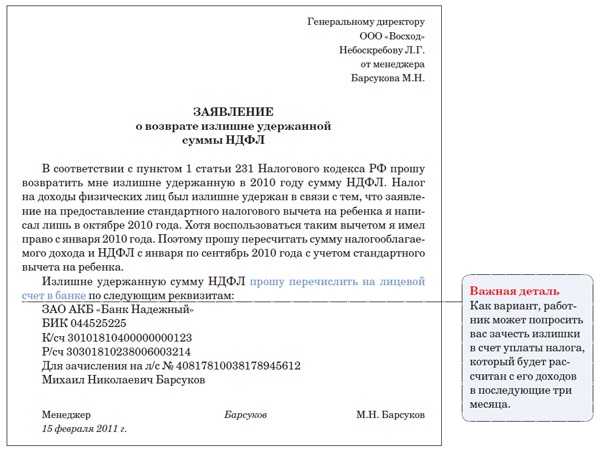

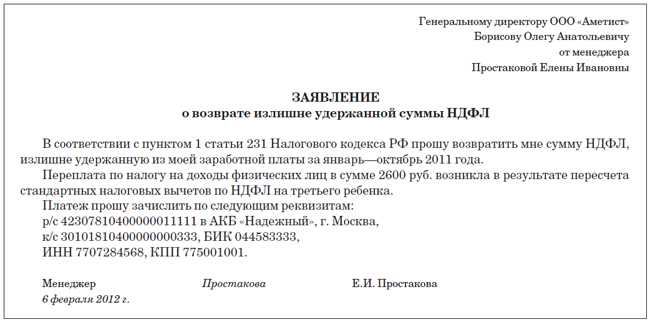

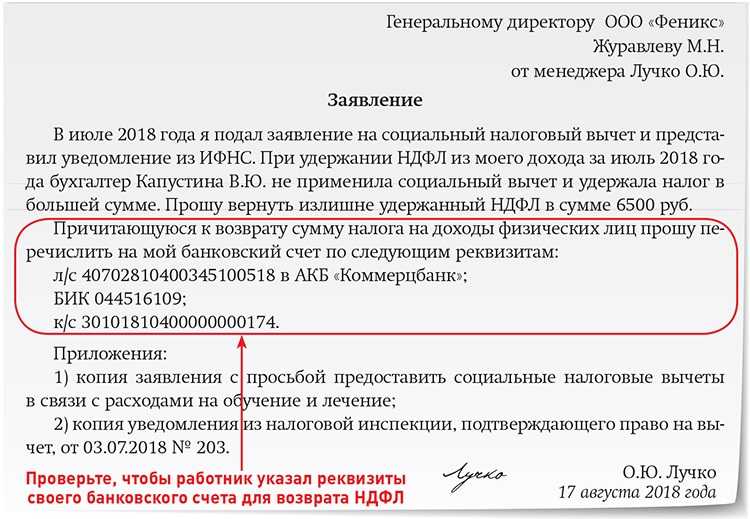

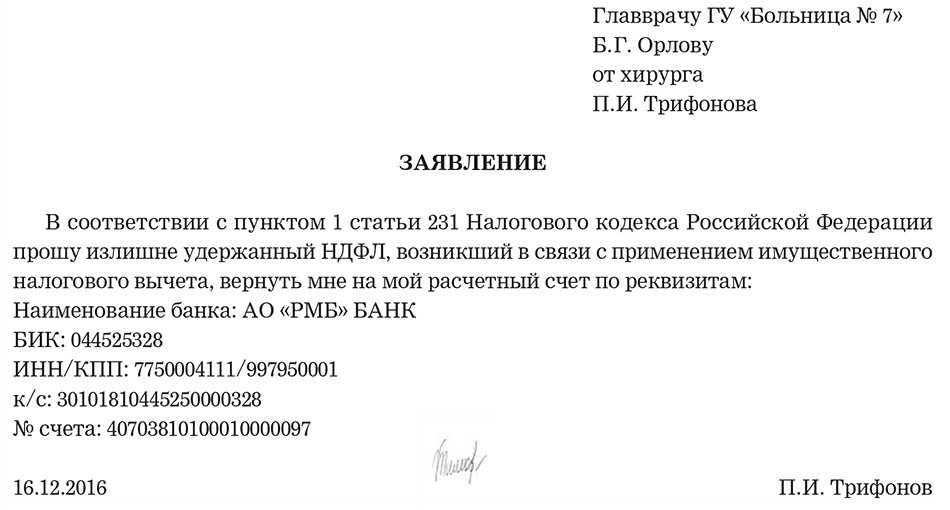

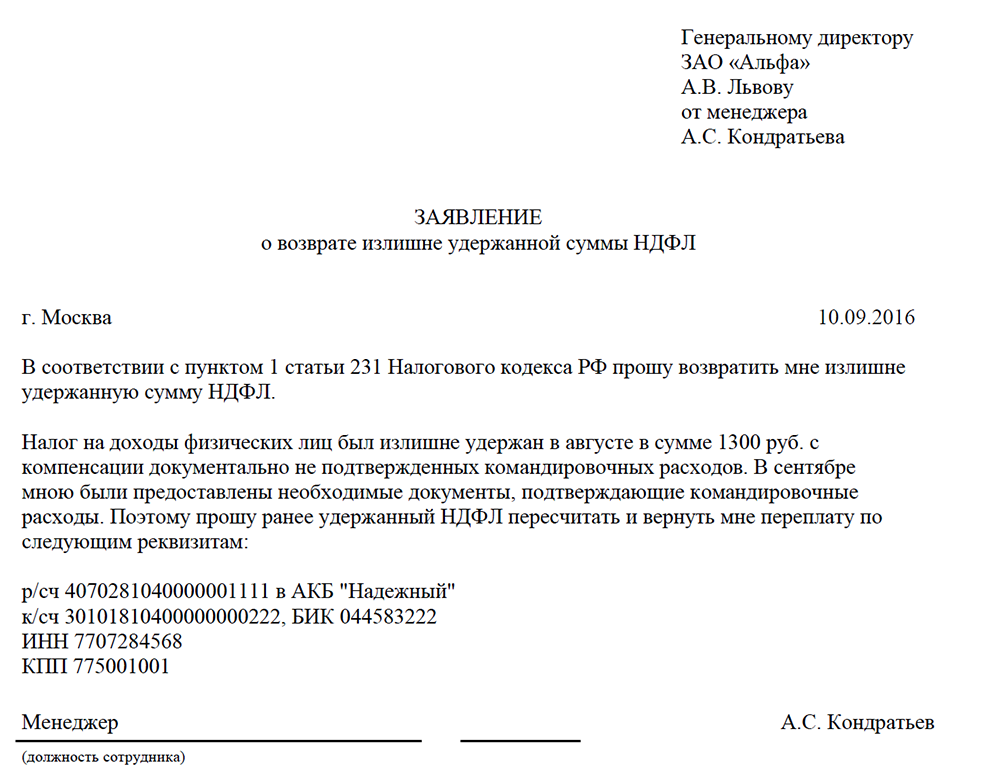

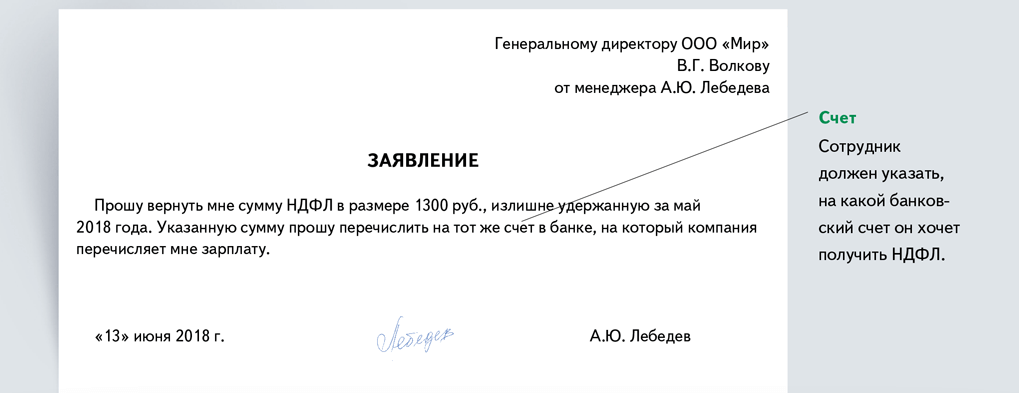

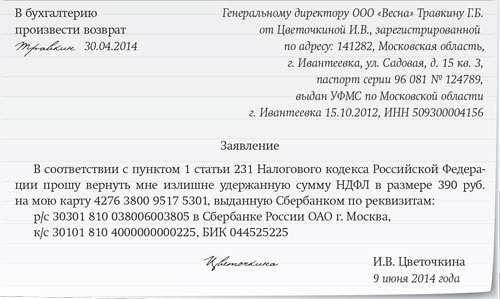

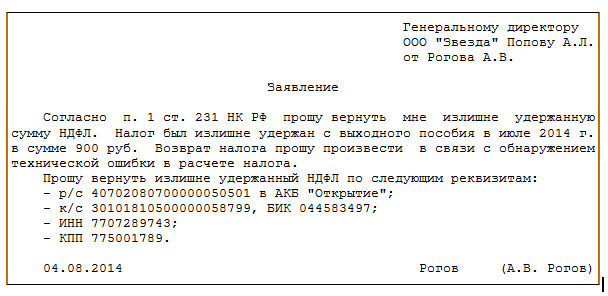

Шаг 2. Возьмите у работника заявление о возврате налога в свободной форме. Основанием для возврата является письменное заявление налогоплательщика. Его составляют в произвольной форме, для удобства компания может разработать шаблон. Главное, чтобы в заявлении на возврат были банковские реквизиты, на которые нужно перечислить налог. Ведь его можно вернуть только в безналичной форме путем перевода денег на счет в банке. Например, это может быть счет зарплатной карточки.

Шаг 3. Сделайте возврат излишне удержанного НДФЛ в трехмесячный срок . Перечислить излишне удержанный налог положено в течение трех месяцев со дня получения заявления. Иначе с невозвращенной суммы компания должна будет заплатить сотруднику проценты исходя из ставки ключевой ставки ЦБ за каждый календарный день просрочки (п. 1 ст. 231 НК РФ).

Вернуть налог компания вправе несколькими способами.

За счет будущих платежей. Проще всего выплатить деньги из предстоящих платежей по НДФЛ, в том числе по другим работникам. Такой порядок прямо разрешает статья 231 НК РФ.

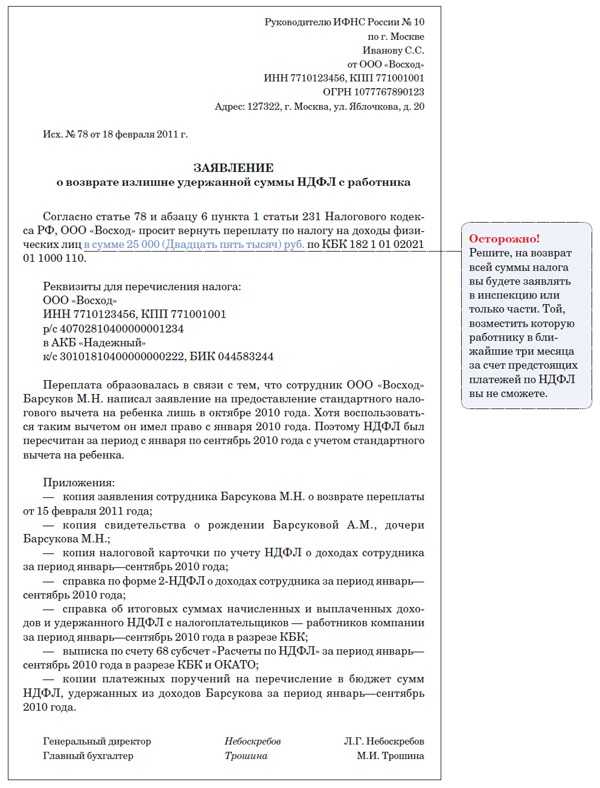

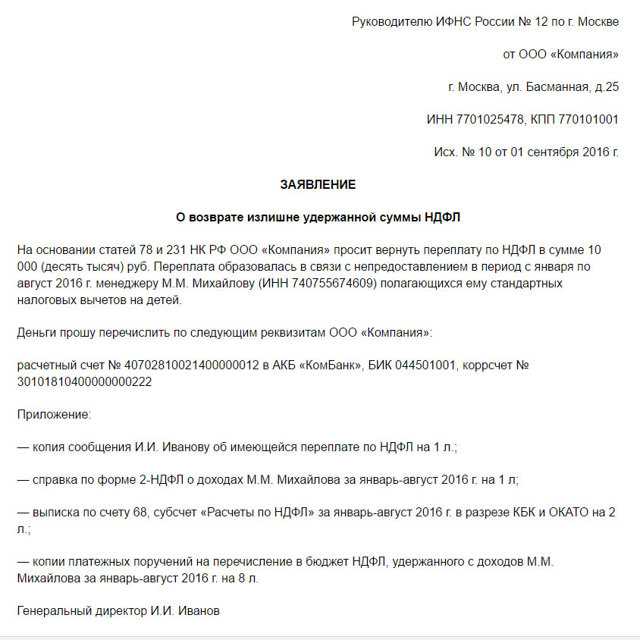

Через инспекцию. Если сумма излишне удержанного налога крупная и средств на возврат у компании не хватает, можно вернуть деньги через инспекцию. Для этого в течение 10 рабочих дней со дня получения заявления от сотрудника компания должна подать в инспекцию заявление на возврат НДФЛ от своего имени. Вместе с тем надо представить выписку из налогового регистра по НДФЛ о доходах сотрудника. А также документы, подтверждающие факт излишнего удержания и перечисления НДФЛ (письмо Минфина России от 09.08.2012 № 03-04-06/6-229). Это может быть справка 2-НДФЛ, начиная с того года, за который пересчитан налог. И выписка по счету 68 субсчет Расчеты с бюджетом по НДФЛ. Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Когда деньги поступят, их надо перевести на счет сотрудника.

— компания удержала налог, хотя работник еще не получил доход;

— работник обратился с заявлением на вычет, а компания считала НДФЛ без вычетов;

— компания посчитала налог не по той ставке (30 вместо 13 %).

Когда НДФЛ возвращает инспекция:

— «физик» сам переплатил налог, когда декларировал доходы;

— компания не успела до конца года зачесть налог работнику, который стал резидентом;

— работник хочет получить вычеты на покупку квартиры, лечение или учебу после окончания года.

Шаг 4. Подайте в инспекцию заявление о возврате, если НДФЛ не хватает, чтобы вернуть переплату. Инспекция должна вернуть налог в течение месяца. Не дожидаясь поступлений, компания вправе вернуть деньги сотруднику из своих средств. При этом текущий НДФЛ надо платить в полной сумме.

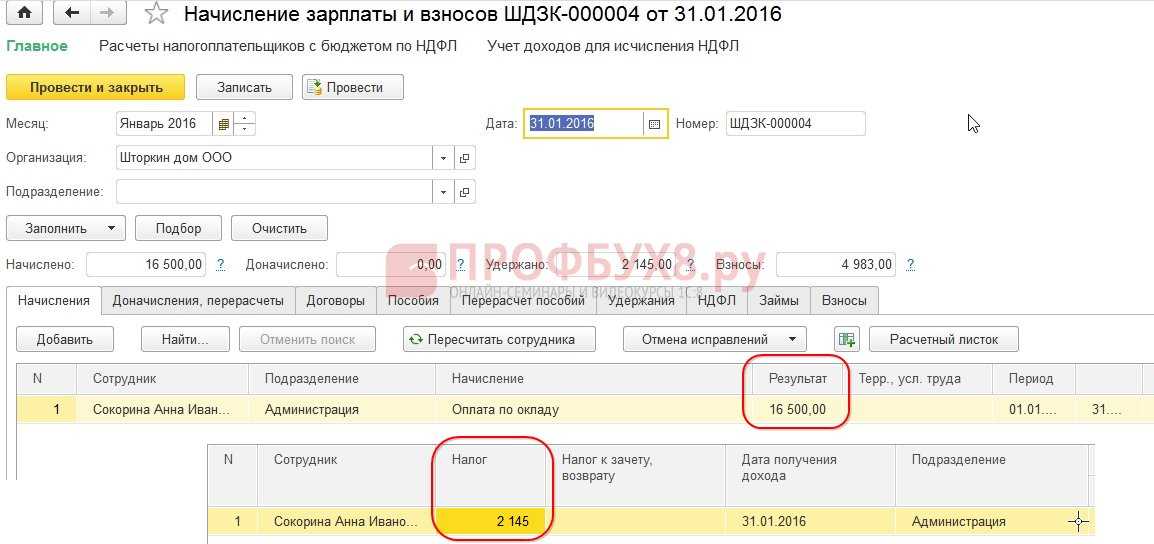

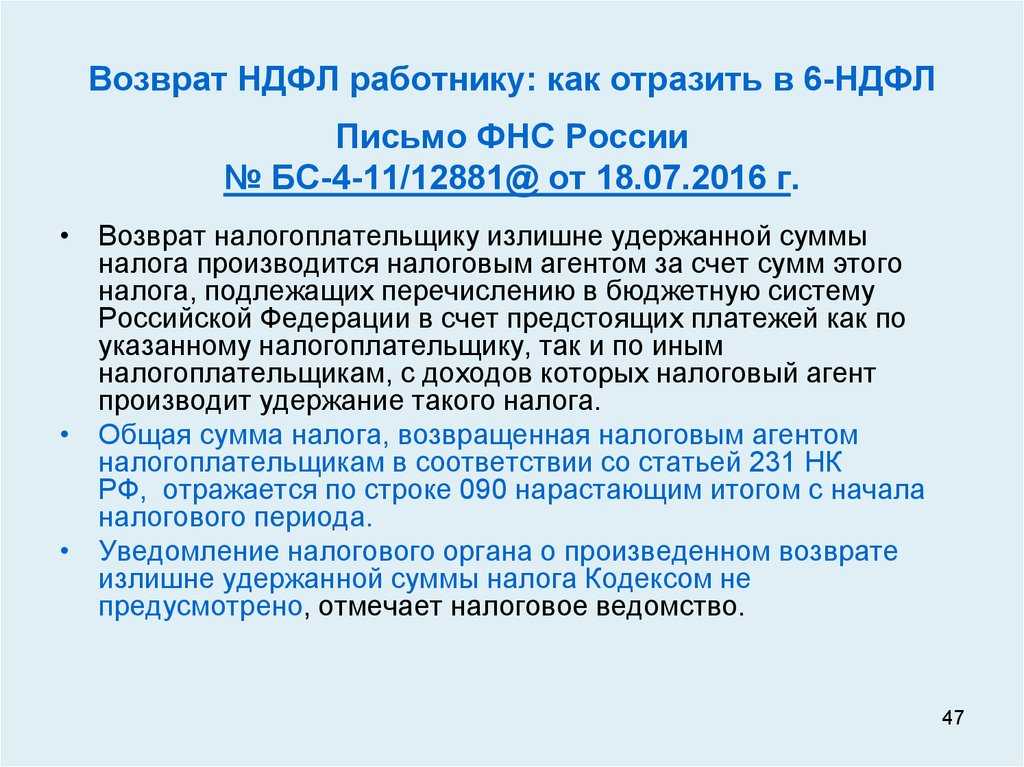

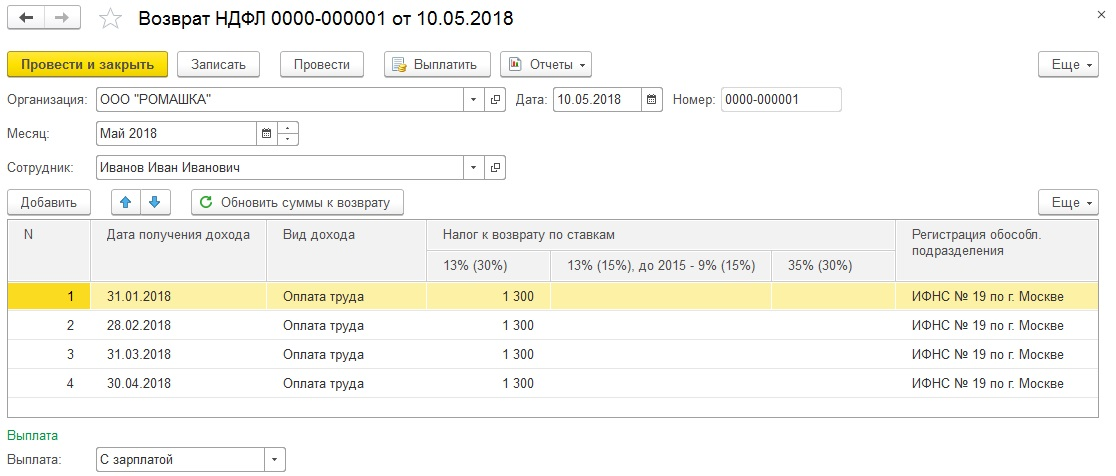

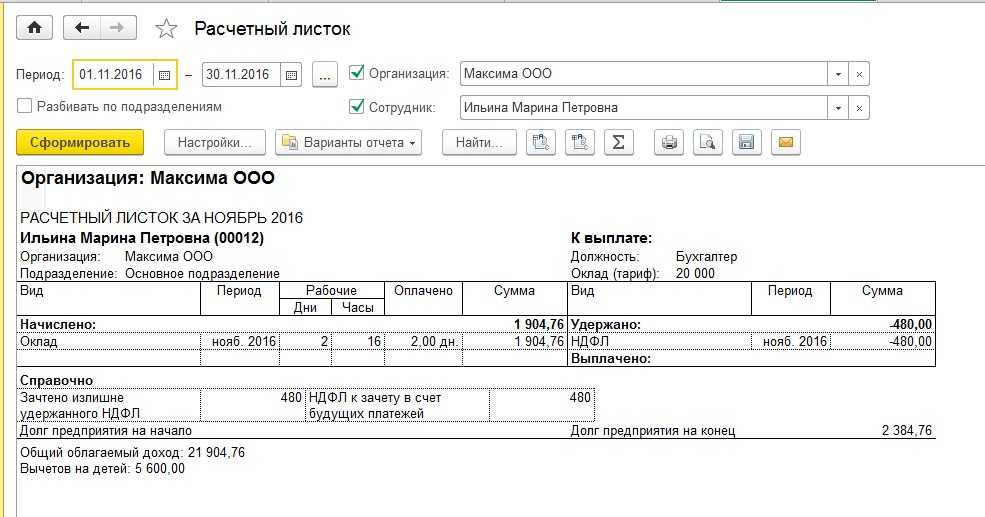

Если вы увидели, что излишне удержали НДФЛ в прошлом году, пересчитайте налог и сдайте уточненную 2-НДФЛ. Возвращенный налог отразите в строке 090 расчета 6-НДФЛ, когда вернули деньги.

Шаг 5. Сохраните документы на возврат излишне удержанного НДФЛ. Заявление работника на возврат налога, документы, подтверждающие его право на перерасчет, и налоговый регистр с пересчитанным налогом сохраняют. При выездной проверке эти документы подтвердят обоснованность возврата, проведенного в счет предстоящих платежей.

Особенности исчисления срока давности

Иногда обстоятельства могут влиять на порядок исчисления срока давности обращений в налоговые службы. Переплата по НДФЛ имеет следующие особенности:

- Переплата возникла при перечислении авансовых платежей? В данном случае трехлетний период отсчитывается с момента подачи декларации за год.

- Налог платился по частям? Тогда переплата исчисляется по каждому платежу отдельно. И срок давности тоже.

Истекает период, в который гражданин может обратиться с соответствующим запросом в соответствующую дату (день, месяц) последнего срока года? Если день выпадает на выходной, то срок давности прекращается в первый рабочий период после истечения 3-х лет с момента образования переплаты/подачи декларации.

Порядок возврата излишне уплаченного по НДФЛ: разъяснения ФНС

Ситуация, когда произошло излишнее удержание у работника суммы НДФЛ и его перечисление, может произойти по причине того, что организация-работодатель предоставила ему социальный или имущественный вычет не с начала года. Тогда организация самостоятельно извещает сотрудника об этом факте в 10-дневный срок и предлагает оформить заявление о возврате переплаты в соответствии с абз. 2 п. 1 ст. 231 НК.

У налогового агента есть три месяца на то, чтобы произвести возврат переплаты по налогу. Излишне удержанный НДФЛ возвращается на банковский счет, указанный в заявлении.

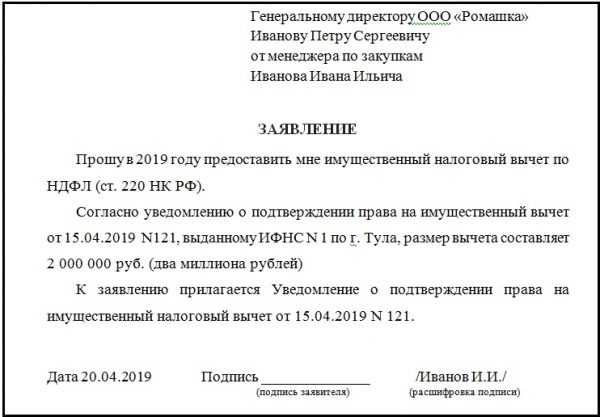

Заявление оформляется по установленной приказом от 14.02.2017 № ММВ-7-8/182@ форме, где указывается:

- ИНН плательщика;

- ФИО;

- статья НК, являющаяся основанием для возврата;

- сумма возврата;

- банковский счет.

Заверяется подписью налогоплательщика с указанием даты составления.

Следует учитывать также тот факт, что перечисление суммы, которая окажется выше фактической величины удержанного с доходов НДФЛ, не считается органом налоговой службы в качестве налога. Она может быть рассмотрена только, как неверно перечисленные денежные средства. И на основании положений ст. 78 НК могут быть зачтены в качестве устранения задолженности по иным федеральным налогам, штрафам или пеням.

В этом случае налоговый агент подает в инспекцию ФНС заявление о возврате суммы, с подтверждение факта переплаты. Это можно сделать, предоставив выписку из налогового учета за соответствующий период и документы о произведенной оплате (аб. 8 п. 1 ст. 231 Кодекса).

Если переплата по НДФЛ сложилась у индивидуального предпринимателя, то возврат происходит в следующем порядке:

- подается заявление в орган налоговой службы любым из способов: лично, через представителя, заказным письмом с уведомлением или в электронном виде через Личный кабинет налогоплательщика;

- приложите к заявлению документы в подтверждение (например, документы о имеющейся льготе, платежные документы, декларация 3-НДФЛ);

- налоговый орган в течение 10 дней принимает решение о возврате и направляет в пятидневный срок свое решение;

- при положительном рассмотрении переплата вернется на указанный в заявлении банковский счет в течение месяца от даты поступления заявления;

- срок возврата увеличивается, если одновременно была подана декларация, поскольку ФНС сначала проведет ее проверку и только затем примет решение о возврате.

Исключения из правил

Как и из любого правила, в порядке возврата «лишнего» НДФЛ тоже есть исключения, когда работодатель не должен возвращать деньги работнику и последнему нужно обращаться за «своими кровными» в налоговую инспекцию.

Первое такое исключение связано с видом переплаты. Она может образоваться не только вследствие ошибки, но и из-за смены статуса самого работника с нерезидента на резидента. Тогда налог, удержанный в течение текущего года по ставке 30%, необходимо пересчитать по ставке 13%, а излишек по налогу — зачесть. Сделать это должен налоговый агент. Но если текущий год закончился, а излишне удержанный НДФЛ зачтен не полностью, возвращать остаток налоговый агент не вправе. Такой остаток работник должен получить через налоговую инспекцию, после представления соответствущей декларации (письмо Минфина России от 27.02.18 № 03-04-06/12086; см. «Как поступить с НДФЛ, если работник в течение года стал налоговым резидентом РФ»).

Второе исключение связано с налоговым агентом, точнее с его отсутствием. В таком случае работник тоже должен обращаться за возвратом денег в налоговую инспекцию. Тут нужно помнить, что налог всегда возвращает тот же агент, что его удержал. Это значит, что если работник переводился внутри группы из компании в компанию с последующей ликвидацией одной из них, то вернуть налог «за ликвидированную» компанию нельзя.

Просрочка ИФНС срока возврата переплаты

Что делать, если налоговые органы одобрили возврат средств, за плательщиком или агентом не числится задолженности, а денег все нет? В этом случае необходимо обратиться в налоговую инспекцию с повторным заявлением. Требование должно быть удовлетворено не позднее одного месяца с момента его подачи.

В соответствии со статьей 78 Налогового кодекса, п. 10, в случае просрочки на сумму возврата дополнительно начинают начисляться проценты. Их размер равен ставке рефинансирования ЦБ РФ. С 14 июня 2016 года эта ставка приравнена к 10,5% годовых. Проценты «капают» на весь срок просрочки по день возврата.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

Господдержка предприятий при трудоустройстве безработных граждан

27.04.2021 Владлена Владлена

Новая субсидия работодателям от ФСС за трудоустройство безработных граждан, зарегистрированных в службе занятости.

Read more

Самое читаемое

- 3-НДФЛ образец заполнения

- Справка о доходах работника для соцзащиты: как составить

- Форма CЗВ‑ТД: инструкция по заполнению

- Руководство по заполнению формы РСВ за 2021 год

- Форма СЗВ-КОРР в 2021 году — инструкция и примеры заполнения

- 6-НДФЛ: инструкция по заполнению и пример

- Начинающему ИП: какими документами нужно оформлять хозяйственные операции

- Что нужно знать ИП о расчетном счете

- Декларация по налогу на имущество за 2021 год

- Полный перечень отраслей, в наибольшей степени пострадавших в условиях коронавирусной инфекции

Темы

2-НДФЛ 6-НДФЛ АСК НДС Восстановление НДС Выездная проверка Вычет НДС ЕАЭС ЕНВД Заработная плата Иностранные фирмы Камеральная проверка Контур.Экстерн МРОТ МСП НДС НДС 0% НДФЛ Налоги Налог на имущество Налог на прибыль Нарушения Оплата труда Отчетность ПСН ПФР Пенсионные взносы Проверка контрагентов РСВ Расчет НДС Самозанятые Страховые взносы Трудовая книжка Трудовые отношения УСН Уплата налогов ФНС ФСС декларация по НДС начисление НДС обложение НДС письмо Минфина письмо ФНС счет-фактура электронная отчетность

Контур.НДС+

Модуль «НДС+» в системе Контур.Экстерн позволяет снизить риски на каждом этапе работы с НДС: оценить благонадежность контрагентов, исключить ошибки и расхождения в данных, правильно подготовить декларацию, консультируясь с экспертами, быстро ответить на требование ФНС о пояснениях.

Возврат сотруднику переплаченного НДФЛ

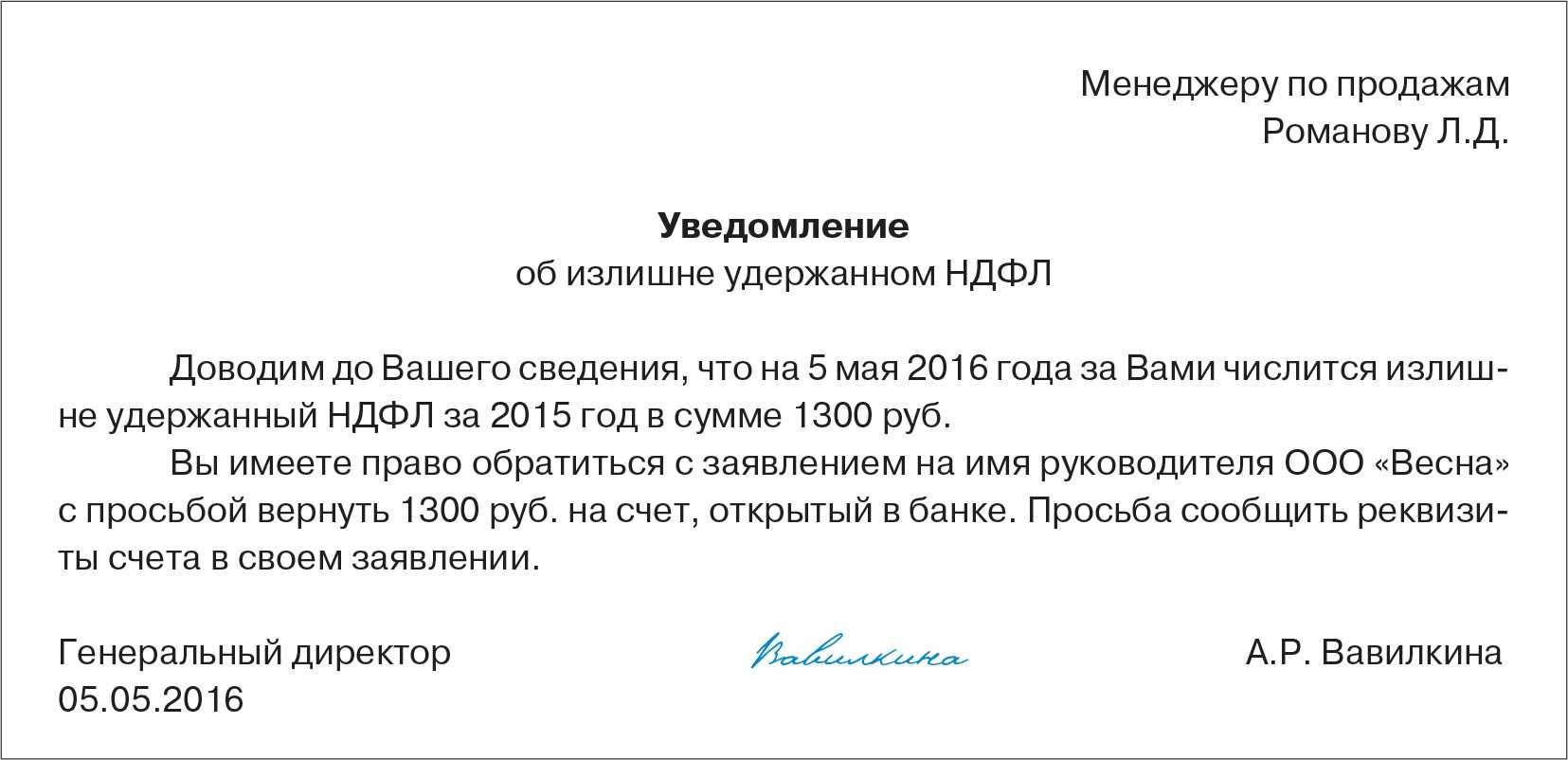

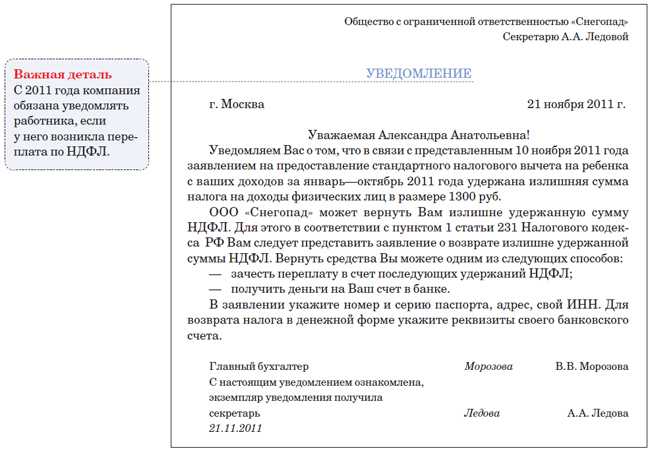

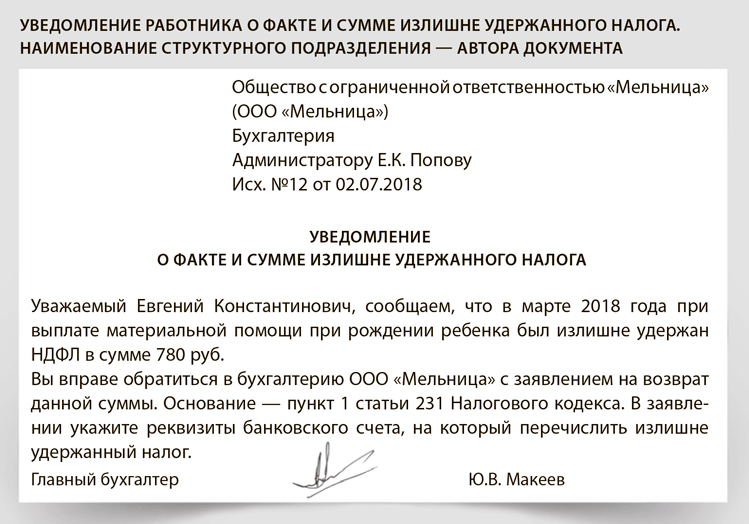

Работодатели должна оповещать своих сотрудников обо всех ситуациях, когда НДФЛ был излишне удержан. Это уведомление передается работнику не позже 10 дней с момента выявления факта удержания в излишнем размере.

В налоговом законодательстве не указаны форма и способ оповещения сотрудника об излишне удержанном НДФЛ и его величине. Работодатель может сообщать работнику об этом в любой форме, но нужно предварительно согласовать с сотрудником порядок направления такого сообщения. К примеру, сообщить об излишнем удержании НДФЛ можно через отправку бумажного уведомления по почте или в виде электронного сообщения. При этом не нужно направлять работнику справку 2-НДФЛ с отражением излишне удержанного и уплаченного налога (Письмо Минфина от 16.05.2011 г. № 03-04-06/6-112).

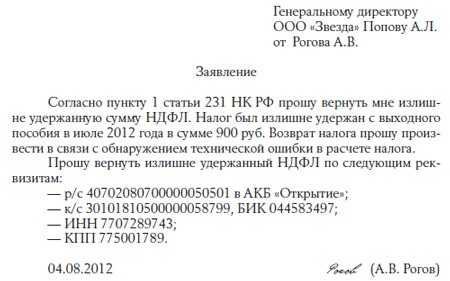

Дальше для возврата сотруднику этой части налога с него требуется получить письменное заявление о возврате переплаты (абз. 1 п. 1 ст. 231 НК). Сотрудник может подать такое заявление не позже трех лет с даты, когда работодатель заплатил излишне удержанный НДФЛ (п. 7 ст. 78 НК). Для этого заявления нет какой-то специальной формы — его можно написать в произвольном виде с обозначением периода, в котором была переплата НДФЛ, суммы налога к возврату, реквизитов расчетного счета для перевода денег.

Излишне удержанный налог возвращается работодателем не позже трех месяцев с даты поступления заявления (абз. 3 п. 1 ст. 231 НК). Возврат производится из сумм НДФЛ, которые подлежат уплате в счет будущих перечислений как по этому работнику, так и по другим сотрудникам, с чьих доходов удерживается и перечисляется налог. Получается, что для возврата излишне удержанного НДФЛ работодатель уменьшает будущие перечисления по налогу, рассчитываемому как по самому налогоплательщику, так и по другим сотрудникам компании. Возврат налога осуществляется только в безналичной форме.

Работодателю не нужно извещать ИФНС о возврате сотруднику переплаченного НДФЛ. Налоговая инспекция сама об этом узнает, когда работодатель подаст расчет 6-НДФЛ (Письмо ФНС от 18.07.2016 г. № БС-4-11/12881@).

Если работодатель не соблюдает трехмесячный срок по возврату НДФЛ, налог возвращается работнику с начисленными процентами за задержку — по ставке рефинансирования ЦБ РФ за каждый день просрочки.

Иногда работодатель не имеет возможности вернуть работнику лишний НДФЛ в срок три месяца, поскольку сумма к возврату больше величины НДФЛ, которую можно удержать со всех сотрудников организации за этот период. В такой ситуации работодатель вправе вернуть налог из бюджета, для чего выплачивает сотруднику налог из своих средств. При этом с работника не нужно снова брать заявление о возврате налога.

В данном случае работодатель от своего имени подает в ИФНС заявление на возврат НДФЛ и прикладывает к нему выписку из регистра налогового учета за год переплаты, а также документы, которые подтверждают излишнее удержание и перечисление налога. Заявление и документы передаются в ИФНС в течение 10 дней с даты получения заявления от сотрудника (абз. 6 п. 1 ст. 231 НК). Налог вернут работодателю на банковский расчетный счет в течение месяца. Если до этого работодатель не перечислит сотруднику переплату по НДФЛ из своего бюджета, он переведет суммы, которые поступили из ИФНС.

Наряду с возвратом НДФЛ через работодателя налоговым законодательством предусмотрен также самостоятельный возврат сотрудником переплаты напрямую через ИФНС. Но это возможно лишь при отсутствии работодателя, к примеру, из-за его ликвидации. В данной ситуации сотрудник имеет право самостоятельно подать в налоговую инспекцию заявление на возврат излишне удержанного НДФЛ одновременно с подачей налоговой декларации по окончании налогового периода (абз. 10 п. 1 ст. 231 НК).

Однако если работодатель не отсутствует, то сотрудник не вправе самостоятельно возвращать НДФЛ из налоговой инспекции, а ИФНС не может возвращать излишне удержанный НДФЛ без обращения самого работодателя.

Кроме того, невозможно вернуть налог и через того работодателя, который не удерживал НДФЛ с сотрудника, к примеру, при устройстве на новое место работы. Возврат излишне удержанного НДФЛ производится всегда работодателем, непосредственно удержавшим эту сумму. Иными словами, в налоговом законодательстве отсутствует возможность вернуть переплату по НДФЛ иным налоговым агентом (Письмо Минфина от 06.07.2016 г. № 03-04-10/39533).

Алгоритм возврата

Обнаружив факт излишнего удержания, руководство фирмы обязано следовать порядку возврата, прописанному в НК РФ:

- Сообщить работнику об излишнем удержании НДФЛ. Форма такого сообщения может быть произвольной, а порядок уведомления согласовывается с работником заранее (Минфин, документ №03/04/06/6-112 от 16/05/11 г.). Установлен десятидневный срок с момента обнаружения нарушения для отправки такого сообщения сотруднику фирмы. В уведомлении обязательно должна быть указана сумма к возврату (НК РФ, ст. 231-1, ст. 6.1-1).

- Дождаться, когда сотрудник напишет заявление с просьбой о возврате НДФЛ (ст. 231-1 НК и письма Минфина). Заявление может быть подано в период до 3-х лет с момента, когда налог был уплачен (ст. 78-7 НК). Деньги возвращаются работнику только на его счет, в безналичном виде. В заявлении номер счета обязательно указывается.

- Вернуть сотруднику переплату в 3-месячный срок после получения заявления от сотрудника. Если этот срок проигнорировать, то за каждый последующий календарный день работодатель обязан начислить проценты и уплатить их вместе с возвращенной суммой. Ставка по процентам равна актуальной на момент нарушения ставке рефинансирования ЦБ.

Возникшую переплату по налогу можно погасить за счет текущих платежей НДФЛ, т.е. уменьшить сумму НДФЛ за счет сумм, начисленных с доходов данного сотрудника либо других сотрудников, независимо от ставки налога, которая применялась при расчетах, и видов дохода.

Если фирма по какой-то причине не имеет возможности вернуть сотруднику излишне удержанный у него налог, необходимо обратиться в ФНС, предоставив заявление о необходимости возврата НДФЛ физическому лицу в установленные законом сроки. К заявлению прилагаются документы, в которых отражен факт переплаты, и налоговые документы-расчеты на удержание НДФЛ (выписки из реестров НУ за соответствующий период).

На заметку! Если налоговый агент уплачивал НДФЛ «впрок», т.е. в счет будущих платежей, и допустил переплату, ФНС не признает ее переплатой по налогу на доходы, поскольку уплата данного налога за счет налогового агента недопустима. В этом случае фирме следует обратиться с заявлением в ФНС о возврате «налога, не являющегося НДФЛ», который был ошибочно уплачен. Возможен и зачет этой суммы в счет других налогов (письмо №ГД-4-8/2085@ от 06.02.17 г.).

Работник может вернуть НДФЛ, обратившись в ФНС:

- если фирма, где он работал, ликвидирована;

- если работник приобрел в текущем календарном году статус резидента РФ.

В последнем случае переплата возникает из-за разницы ставок НДФЛ для резидентов и нерезидентов (соответственно 13 и 30% от доходов). При обращении налогоплательщик предоставляет декларацию на доходы и заявление с указанием счета, на который будет перечисляться излишне удержанный налог. Необходимо подтвердить и статус резидента РФ документами, имеющимися в наличии у работника (копии регистрационных документов по месту жительства, миграционной карты и пр.).

Может случиться так, что сотрудник уже уволен, а бухгалтерия обнаружила переплату по налогу с его доходов. В этом случае излишне удержанный НДФЛ фирма обязана сотруднику вернуть.

Возврат оформляется тем же порядком и по тому же алгоритму, который приведен выше: уведомление, заявление сотрудника, перечисление ему средств.

Если до окончания года сотрудник на уведомление не ответил и заявления не написал, по нему формируется справка 2-НДФЛ, где указывается факт и сумма переплаты. Экземпляр такой справки целесообразно отправить сотруднику вместе с уведомлением.

Если сведения в налоговую уже отправлены, а сотрудник заявил свое право на возврат, сумма должна быть возвращена.

После этого в ИФНС подается корректирующая справка 2-НДФЛ, в которой излишне удержанный налог отражаться не будет. Кроме того, в форме 6-НДФЛ обязательно указывается сумма перечисленного сотруднику на счет излишне удержанного НДФЛ в том отчетном периоде, в котором прошло перечисление.

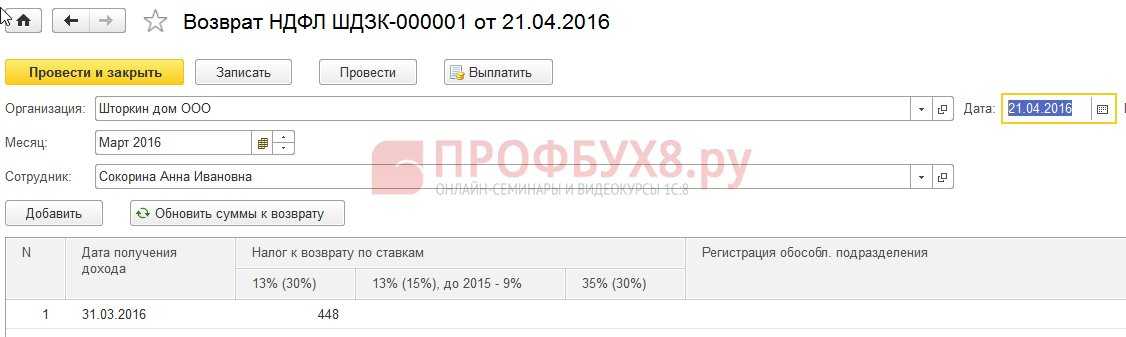

Бухгалтерские записи по операциям возврата НДФЛ представляют собой корректировочные проводки – сторно Дт 70 Кт 68/НДФЛ.

Вкратце

Возврат НДФЛ сотруднику производится после того, как он будет уведомлен об излишне удержанной с доходов суммы. Возврат производится на основании заявления сотрудника, только безналичным порядком на банковский счет физлица.

При невозможности перечислить налог руководство фирмы обязано обратиться в ИФНС с заявлением об этом, с приложением соответствующих сведений по НДФЛ из регистров НУ. Игнорирование налоговым агентом обязанностей по возврату НДФЛ ведет к необходимости им уплаты дополнительных процентов за каждый день просрочки.

ПЕРЕПЛАТА НДФЛ: ПОРЯДОК ВОЗВРАТА И НОВЫЕ РАЗЪЯСНЕНИЯ ФНС.

в месяц — на первого ребенка; — 1400 руб. в месяц — на второго ребенка; — 3000 руб. в месяц — на третьего ребенка. Общая сумма предоставленных стандартных налоговых вычетов по НДФЛ составила 46 400 руб. ((1400 руб. x 2 + 3000 руб.) x 8 мес.). НДФЛ исчислен, удержан и перечислен в сумме 9568 руб. ((120 000 — 46 400) x 13%). С 1 сентября 2012 г. работнице предоставлен отпуск по беременности и родам (140 дн.), и до конца года доходов, подлежащих обложению НДФЛ по ставке 13%, она больше не получит. Однако стандартные вычеты на детей полагаются за каждый месяц налогового периода, а не только за те месяцы, в которых получен доход. Таким образом, по результатам начисления НДФЛ уже в сентябре 2012 г. за период с января по сентябрь 2012 г. возникает переплата по НДФЛ в сумме 754 руб. (9568 руб. — 8814 руб.): — доход с января по сентябрь 2012 г. — 120 000 руб.; — налоговые вычеты по НДФЛ — 52 200 руб. ((1400 руб. x 2 + 3000 руб.) x 8 мес.). — налог за январь — сентябрь 8814 руб. ((120 000 руб. — 52 200 руб.) x 13%). При этом излишек НДФЛ будет увеличиваться с каждым месяцем до конца года по мере предоставления вычетов.

К сведению! Стандартный вычет на детей предоставляется до достижения дохода налогоплательщика, облагаемого по ставке 13 процентов, нарастающим итогом с начала года 280 000 руб. (пп. 4 п. 1 ст. 218 НК).

Согласно п. 1 ст. 231 Налогового кодекса о каждом ставшем известным ему факте излишнего удержания НДФЛ и его сумме налоговый агент обязан сообщить налогоплательщику в течение 10 дней со дня обнаружения такого факта. Ни форма такого уведомления, ни способ его направления Кодексом не установлены. Но как указали специалисты Минфина России в Письме от 16 мая N 03-04-06/6-112, хотя форму организация или предприниматель в данном случае могут использовать произвольную, порядок направления сообщения они должны предварительно согласовать с налогоплательщиком. Так или иначе, следует иметь в виду, что судить о том, имеет ли место переплата можно лишь по окончании налогового периода. В частности, такой вывод следует из Письма Минфина России от 3 февраля 2012 г. N 03-04-06/8-20. Иными словами, торопиться с оповещением физлица до истечения года не стоит. Так, если в последних месяцах налогового периода у налогоплательщика появится облагаемый НДФЛ доход, сумма излишка как минимум может измениться, если не сойти к нулю.

Пример 2. Работница ООО с января по май 2012 г. получила доход в сумме 125 000 руб. За этот период работнице предоставлены ежемесячные стандартные налоговые вычеты по НДФЛ: — 1400 руб. в месяц — на первого ребенка; — 1400 руб. в месяц — на второго ребенка. Общая сумма предоставленных стандартных налоговых вычетов по НДФЛ составила 14 000 руб. ((1400 руб. x 2) x 5 мес.). НДФЛ исчислен, удержан и перечислен в сумме 14 430 руб. ((125 000 — 14 000) x 13%). С 1 июня 2012 г. работнице предоставлен отпуск по беременности и родам (140 дн.). Таким образом, по результатам начисления НДФЛ уже в июне 2012 г. за период с января по июнь 2012 г. возникает переплата по НДФЛ в сумме 364 руб. (14 430 руб. — 14 066 руб.): — доход с января по июнь 2012 г. — 125 000 руб.; — налоговые вычеты по НДФЛ — 16 800 руб. ((1400 руб. x 2 руб.) x 6 мес.). — налог за январь — июнь 14 066 руб. ((125 000 руб. — 16 800 руб.) x 13%). При этом излишек НДФЛ будет увеличиваться с каждым месяцем до выхода сотрудницы из отпуска по беременности и родам по мере предоставления вычетов. 19 ноября 2012 г. работница вышла из отпуска по беременности и родам и приступила к трудовым обязанностям. Ей установлен режим неполного рабочего времени. Заработная плата за ноябрь составила 10 416,67 руб., за декабрь — 21 875 руб. Таким образом, по результатам начисления НДФЛ за налоговый период переплата будет сведена к нулю, напротив, возникнет сумма НДФЛ к доплате (16 080 руб. — 14 430 руб.): — доход за 2012 г. — 157 291,67 руб.; — налоговые вычеты по НДФЛ — 33 600 руб. ((1400 руб. x 2) x 12 мес.). — налог за год 16 080 руб. ((157 291,67 руб. — 33 600 руб.) x 13%).

Вместе с тем если по итогам налогового периода НДФЛ все же удержан излишне, то по заявлению налогоплательщика налоговый агент обязан переплату вернуть (п. 1 ст. 231 НК). Алгоритм действий на этот случай приведен в ст. 231 Налогового кодекса.

Переплата по НДФЛ

Ситуации, когда налоговым агентом был удержан излишний налог, могут быть самыми разными. Например, работник принёс заявление на имущественный вычет или вычет за ребёнка не в начале года, или же есть вина бухгалтера, или поменялся закон. Все подобные ситуации можно разбить на 2 типа:

- Переплата произошла за счёт работника, то есть с его зарплаты был удержан лишний НДФЛ

- Произошла ошибка в заполнении формы и переплата получилась за счёт средств организации

В первом случае, согласно основной норме, предусмотренной этой статьёй, налоговому агенту необходимо в течение 10 дней письменно уведомить налогоплательщика о факте переплаты, если последний является резидентом.

Если же гражданин только приобрёл статус резидента РФ или при отсутствии налогового агента (сотрудник уволился), то возврат средств производится отделом ФНС по месту его жительства, в котором он поставлен на учёт, после подачи декларации.

Работник, являясь налоговым резидентом, после получения уведомления, имеет право так же в письменном виде в течение 3-х лет подать заявление налоговому агенту на:

- Зачёт излишне удержанной суммы подоходного налога в счёт последующих удержаний

- Возврат средств в течение 3-х месяцев только на расчётный счёт банка, указанный в заявлении

То есть, запрещаются выплаты наличными, а также перечисления на любые другие счета, не принадлежащие налогоплательщику.

В случае, если работник не указал банковских реквизитов, то возврат не производится. Возможен только зачёт, когда при последующих выплатах дохода, подоходный налог не удерживается (не поступает в бюджет), пока переплата не будет исчерпана в пользу сотрудника.

Если же налоговый агент не может удержать требуемую сумму, то он обязан сообщить об этом в ФНС в течение 10 дней со дня подачи заявления от сотрудника с предоставлением выписки из регистра налогового учёта и документов, подтверждающих излишнее удержание и перечисление суммы налога.

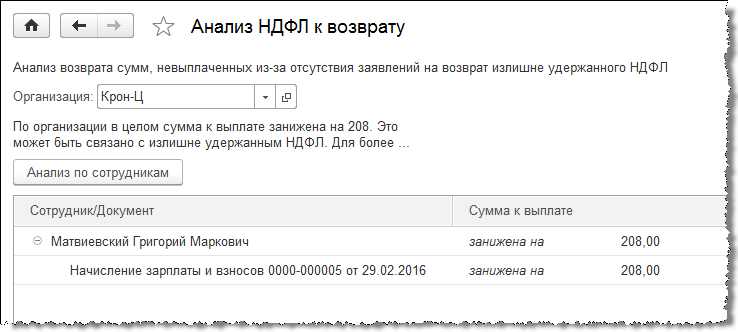

Что касается заполнения формы 6-НДФЛ, то до 2021 года наглядно отразить переплату было по сути невозможно, так как в инспекции не могли понять, почему сумма налога больше, чем должна быть. Ведь данные о фактически удержанном налоге менять нельзя, если они не внесены ошибочно. То есть, сам факт переплаты был заметен, но причины оставались неизвестны.

- Непосредственно возвращённый сотруднику НДФЛ за последние 3 месяца в ПОЛЕ 032

- Излишне удержанную сумму налога в ПОЛЕ 180

- Общую сумму налога, возвращённую налоговым агентом, в ПОЛЕ 190

Cкачать бланк 6-НДФЛ

doc

xls

pdf

Как самозанятому вернуть переплату по налогу

Для самозанятого действует общий порядок возврата переплаты: нужно подать заявление в налоговую. Однако поскольку самозанятый платит налог на основе тех доходов, которые сам задекларировал, переплату он может обнаружить только самостоятельно.

Например, Марина — переводчик. Она платит НПД. Марина заплатила налог за декабрь, а потом заметила, что ошиблась в одном чеке на 3 тыс. руб. Марина аннулировала чек с ошибкой, сформировала новый чек и передала данные в налоговую. Затем написала заявление на зачёт переплаты в счёт следующего НПД.

Если вы самозанятый и заметили переплату по налогу, сначала аннулируйте ошибочный чек, затем создайте новый чек с верной суммой. Потом решите, что лучше сделать с переплатой: вернуть (напишите заявление), либо зачесть (в счёт будущего НПД).

Уплата НДФЛ, который забыли удержать

Бывает такое, что с сотрудника забыли удержать НДФЛ. В таком случае, порядок действий определяется особенностями ситуации.

Как уплатить налог, который не удержали?

Налоговый период по НДФЛ равняется одному календарному году. Как же быть, если, к примеру, в июне 2021 года не удержали налог и заметили это только в сентябре этого же года? При этом сотрудник все это время продолжал трудиться и получать зарплату.

Нужно пересчитать налог за прошедший период и удержать его из ожидаемых доходов работника. При этом необходимо проинформировать сотрудника о том, что зарплату он получит меньше обычного, а, если нужно, то предоставить ему расчеты.

Здесь организация успевает доначислить, а также удержать налог в нынешнем налоговом периоде, то есть до первого марта 2022 года. В такой ситуации, нужно пересчитать сумму НДФЛ за квартал, а недостающую сумму перечислить до его окончания. Также необходимо внести изменения в 6-НДФЛ и отправить корректирующий отчет (форма 6-НДФЛ), прописав в нем номер корректировки, а также правильную сумму.

Другое дело, если налог забыли удержать за несколько месяцев. К примеру, бухгалтер предпринимателя насчитывал работникам зарплату и удерживал с них налоги.

Вам также будет интересно:

— Может ли профсоюз оплатить путевку в санаторий?

— Нужно ли регистрировать трудовой договор в налоговой инспекции РФ?

Потом бухгалтер уволился, а предприниматель, не зная особенностей бухгалтерской работы, по ошибке не насчитывал налог, а просто выдавал сотрудникам зарплату.

В такой ситуации, возможно, придется удерживать НДФЛ из заработка работника неоднократно, так как законом запрещается забирать у трудящегося свыше 50% дохода.

Как быть, если не удержали налог за предшествующий год?

Предположим, что об ошибке, допущенной в сентябре 2021 года, работодатель узнал лишь после первого марта 2022 года. В такой ситуации на организацию будет начислен штраф, а налог придется уплатить сотруднику. Согласно закону, работодатель вправе удерживать НДФЛ лишь в текущем налоговом периоде.

В подобных ситуациях работодатель, как правило, понимает, что забыл удержать налог, когда ему приходит штраф. Тогда требуется пересчитать НДФЛ, а также проверить правильность расчета и оплатить штраф. Также нужно внести изменения в 6-НДФЛ, 2-НДФЛ и направить эти документы в налоговую службу.

Что делать, если налог удержать забыли, а работник уже уволился?

По ст. 226 НК РФ (п. 5), если на протяжении налогового периода невозможно удержать с дохода плательщика налога исчисленную сумму НДФЛ, то работодатель должен до первого марта следующего года в письменной форме проинформировать об этом ФНС, а также плательщика налога. В ФНС следует направить справку 2-НДФЛ с отметкой «2». Эта цифра указывается, когда удержать НДФЛ невозможно.

Сотрудники налоговой инспекции сами проинформируют бывшего работника организации о необходимости внесения налога.

Переплата НДФЛ из собственных средств

Если сложилась такая ситуация, и переплата произошла за счет средств работодателя, то зачесть этот показатель в счет будущих удержаний нельзя.

То есть, удержан полностью сбор верно, а разница произошла именно за счет финансов предприятия, что фактически не является ошибкой. А это запрещено НК РФ! Об этом сказано в п. 9 ст. 226 НК РФ.

Поэтому сам налоговый агент, то есть, работодатель, должен написать заявление в налоговые органы по месту своей регистрации на возврат излишка. Вся переплата может быть возвращена налоговому агенту после сверки расчетов.

В документах по форме 6 НДФЛ всю разницу переплаченного сбора отражать не нужно по причине того, что начислено и удержано все было верно, ошибка произошла именно при заполнении платежного документа.

Что делать с переплатой по налогу

Если вы обнаружили переплату, у вас есть два варианта:

-

Зачесть её в счёт будущих платежей или существующего долга.

-

Вернуть её на расчётный счёт.

Как зачесть переплату в счёт задолженности или будущих платежей

Переплатой можно покрыть задолженность по налогам, штрафам, пеням, либо направить её в счёт будущих платежей.

До 1 октября 2020 года действовало правило: федеральный налог — в федеральный бюджет, региональный налог — в региональный бюджет, местный налог — в местный бюджет. И зачесть переплату по региональному налогу в счёт местного налога было нельзя.

Важно. С 01.10.2020 переплату можно зачесть в счёт любого налога, независимо от того, федеральный он, региональный или местный

Еще переплату можно зачесть в счёт штрафов и пеней, которые относятся к любым налогам.

Например, ИП Соболев переплатил по упрощёнке 6 тыс. руб. Еще он должен заплатить налог на имущество в размере 4 тыс. руб. Соболев может написать заявление на зачёт переплаты. Несмотря на то, что УСН — это региональный налог, а налог на имущество — местный налог, зачёт допускается.

Однако есть два исключения:

-

Нельзя зачесть переплату в счёт недоимки или будущих платежей по НДФЛ.

-

Не получится зачесть переплату в счёт штрафа, установленного КоАП (к примеру, за нарушение порядка применения контрольно-кассовой техники). Налоговый кодекс не предусматривает такую возможность.

Чтобы зачесть переплату в счёт предстоящих платежей, подайте в налоговую инспекцию по месту учёта заявление по форме КНД 1150057. Подать можно лично, по почте, либо через личный кабинет.

Решение о зачёте суммы налоговики примут в течение десяти дней.

Как вернуть переплату на банковский счёт

Шаг 1. Напишите заявление по форме КНД 1150058. Заявление можно подать в бумажном виде лично или по почте, либо в электронном виде по ТКС или через личный кабинет. По общему правилу, к заявлению не нужно прикладывать дополнительные документы. Однако если переплата образовалась из-за ошибки в декларации, сначала сдайте исправленную декларацию.

Шаг 2. Дождитесь ответа налоговой. Инспекция будет рассматривать заявление в течение десяти рабочих дней. Затем либо вернёт деньги, либо откажет в возврате. Об отказе налоговая сообщит в течение пяти дней со дня принятия решения.

Важно. Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде. . Шаг 3

Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Шаг 3. Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Если переплата следует из декларации, в том числе уточнённой, то деньги налоговики вернут не раньше, чем через месяц после окончания камеральной проверки этой декларации.

Если налоговая инспекция нарушит указанные сроки, то на невозвращенную сумму будут начисляться проценты за каждый календарный день просрочки.

Важно. Если у вас есть задолженность по другим налогам или долги по пеням и штрафам, то налоговая сначала зачтёт долг, затем вернёт остаток переплаты

Если долгов нет, налоговая вернет сумму переплаты полностью.