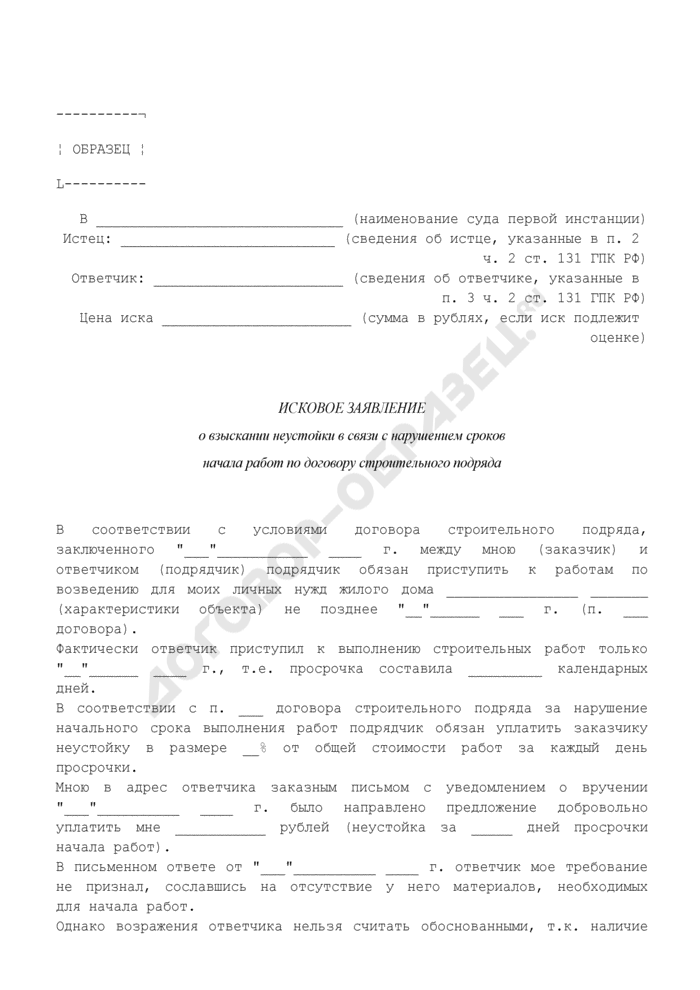

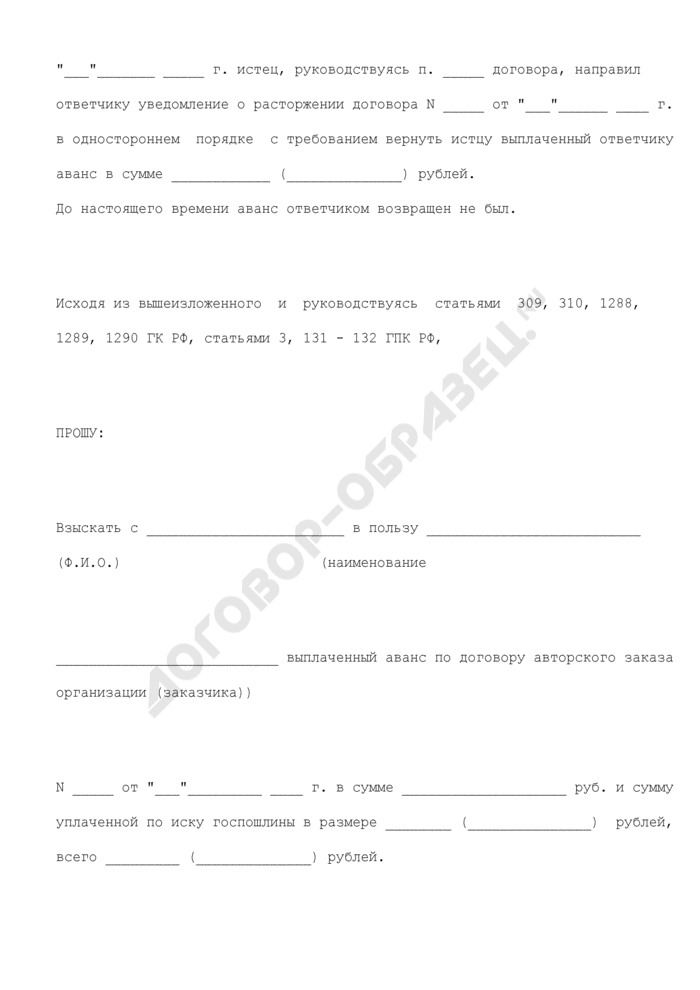

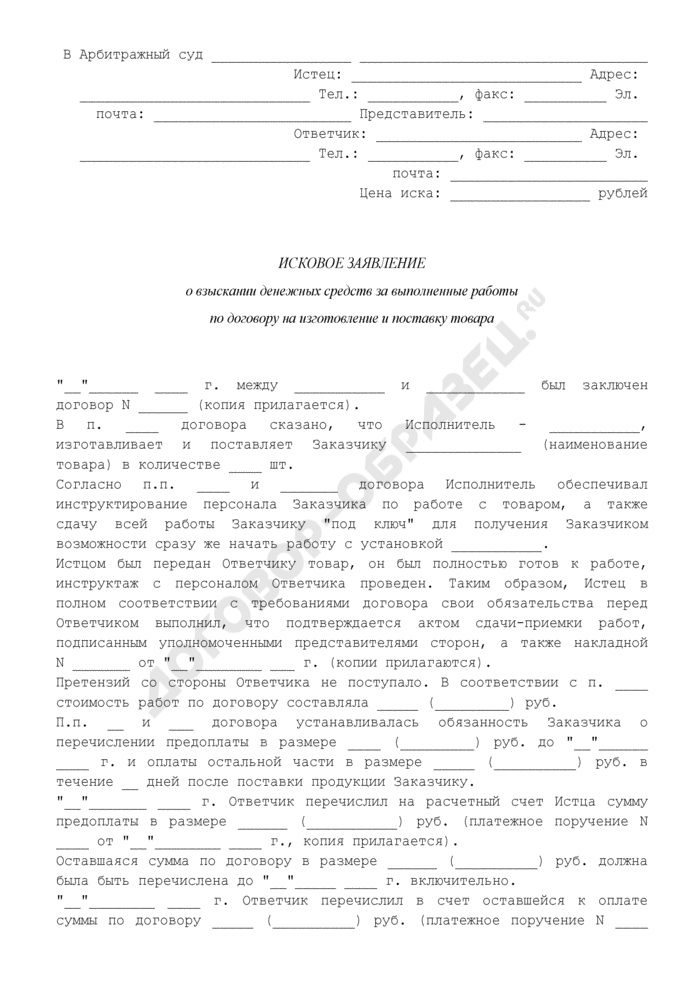

- Порядок процедуры

- Претензионный (досудебный) процесс

- Соглашение о расторжении договора и возврате аванса

- Возврат денег по расторгнутому договору «купли-продажи»

- Особенности процедуры возврата аванса

- В каких ситуациях аванс все же не возвращается покупателю?

- Заказчик, расторгнувший договор, может потребовать возврата аванса от работника

- Порядок возврата аванса при расторжении договора формулировка в договор

- Можно ли возвратить аванс, переданный по договору через суд?

- Возврат аванса при расторжении договора: последствия для продавца

- Возврат аванса при расторжении договора

- Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

- Делаем первоначальные настройки программы 1С 8.3

- Учёт в 1С авансов полученных

- В каком порядке продавец принимает к вычету НДС при возврате аванса

- Отличие понятий аванс, задаток и предоплата

- Отличие понятий аванс, задаток и предоплата

- Расторжение договора и возврат аванса

- Основная причина возникновения проблем с возвратом аванса

- Взыскание аванса без расторжения договора

- Возврат аванса по расторгнутому договору подряда

- Порядок осуществления возврата аванса при расторжении договора

- Обратная ситуация

- Судебная практика

- Нарушения сделки

Порядок процедуры

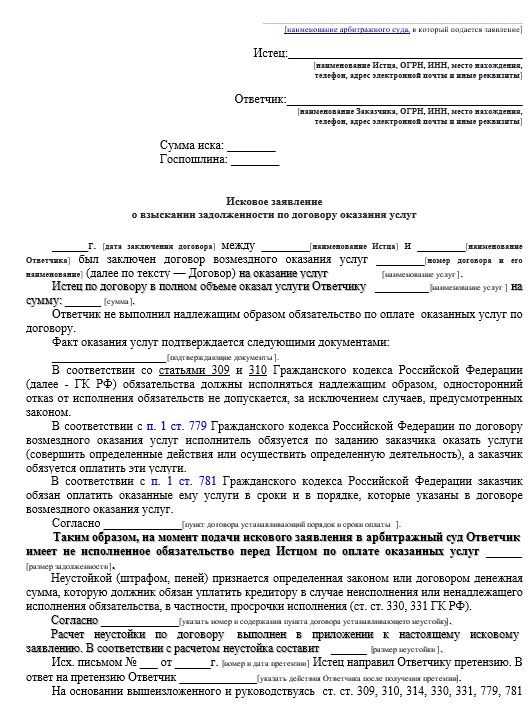

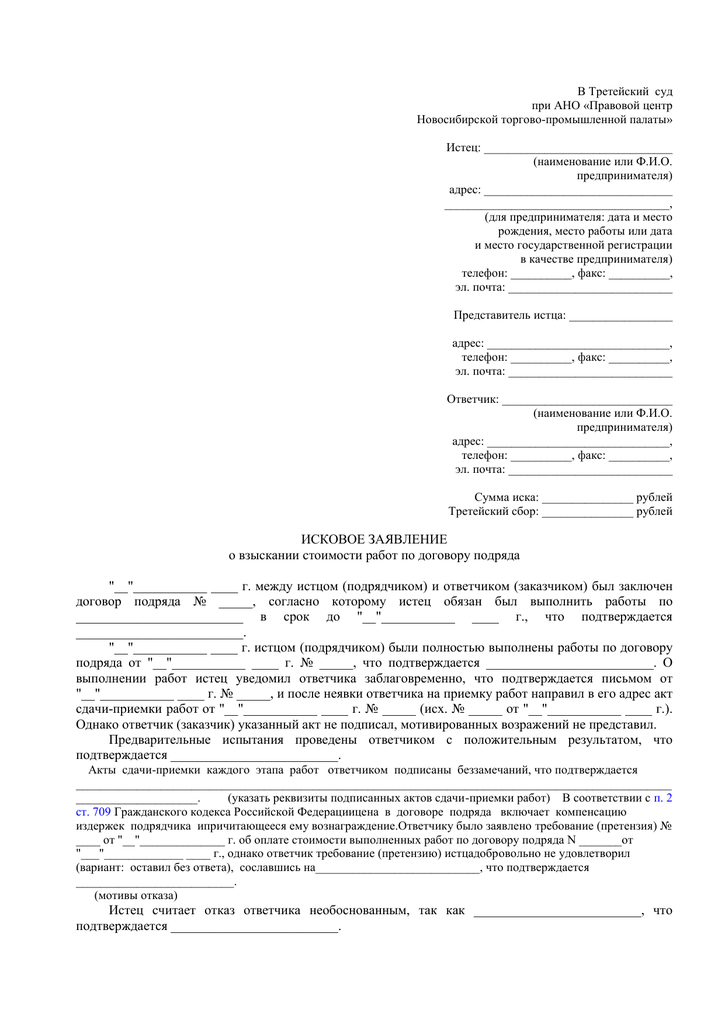

В большинстве случаев процедура взыскания аванса по договору подряда производится в 2 этапа:

- Вначале заказчик должен предпринять попытки по мирному урегулированию возникшей проблемы.

- Если подрядчик не желает решать вопрос самостоятельно, то заказчик вправе инициировать судебное разбирательство.

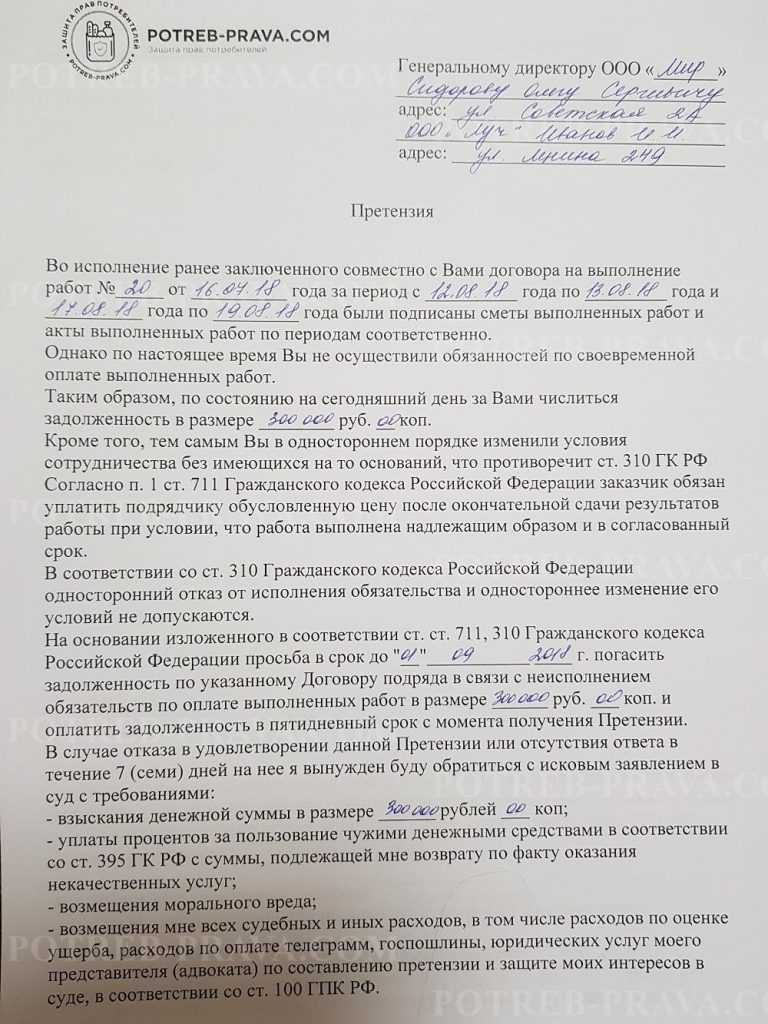

Претензионный (досудебный) процесс

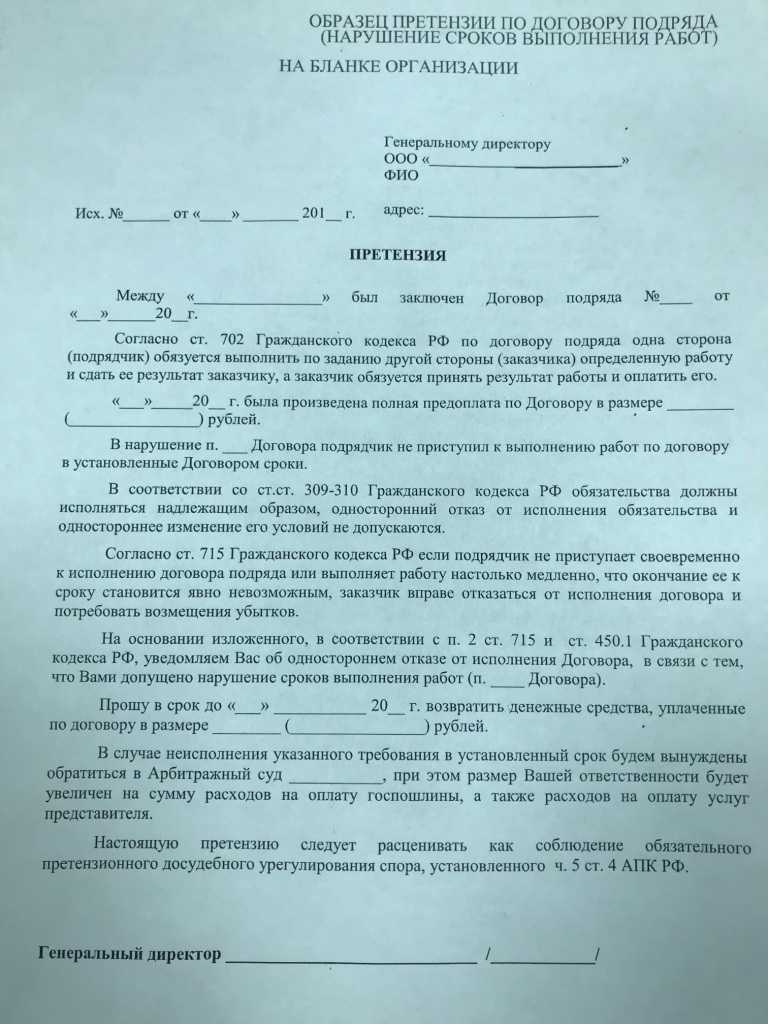

Внимание. Прежде чем направлять иск в судебный орган, заказчик должен соблюсти досудебный порядок урегулирования спора

О спорах по договору строительного подряда читайте тут.

Следует иметь в виду, если данное условие не будет выполнено, то исковое заявление могут не принять к рассмотрению.

Итак, досудебный порядок урегулирования разногласий имеет следующий вид:

Решаем юридические вопросы любой сложности. Звоните

Соглашение о расторжении договора и возврате аванса

Чтобы после прекращения сотрудничества в результате расторжения договора ни у его сторон, ни у налоговых органов не возникло вопросов и разночтений, необходимо составить и подписать соглашение, определяющее порядок прекращения действия договора и возврата аванса.

В нем необходимо:

- перечислить обязательства заказчика по погашению расходов, понесенных в ходе подготовки к исполнению условий договора в том случае, если перечисленный ранее аванс не покрывает их полностью;

- определить обязательства исполнителя по возврату неосвоенного аванса или его части в том случае, если он уже потратил часть денег в ходе реализации своих обязанностей;

- указать (при необходимости) на погашение имеющихся у сторон обязательств или их части взаимозачетом на основании ст. 410 ГК РФ, а также определить порядок передачи заказчику оставшейся части неотработанного аванса или возмещения исполнителю неоплаченных затрат.

Возврат денег по расторгнутому договору «купли-продажи»

Максимальный период, в течение которого продавец должен вернуть деньги по расторгнутому соглашению о сделке «купли-продажи», составляет 10 суток. Дни отсчитываются с момента вручения соответствующего требования. Это условие оговаривается в ст. 31 закона «О защите прав потребителей». Если в силу каких-либо обстоятельств регламентированный период не может быть соблюден, срок возврата обсуждается в индивидуальном порядке. Составить требование о возврате денежных средств можно в произвольной форме, придерживаясь официального стиля. В документе должно быть указано, от кого и кому, на какой адрес направляется заявление, суть вопроса, подпись и число.

Особенности процедуры возврата аванса

Если стороны соглашения пришли к консенсусу, остается выполнить передачу средств и надлежащим образом оформить процедуру

При этом важно учесть, что порядок возврата аванса, перечисленного при заключении договора, имеет следующие особенности:

- Возврат средств осуществляется в той же форме (наличной или безналичной), в которой они были получены.

- При отсутствии в первичном соглашении положений, регулирующих порядок передачи денег, сторонам потребуется составить дополнительный документ, определяющий данный порядок и сроки передачи, а также точную сумму, подлежащую выплате.

- В том случае, если требование о возврате аванса было удовлетворено в судебном порядке, сторона, на которую судом возложена обязанность по выплате денежных средств, должна исполнить свои обязательства в соответствии с положениями вынесенного судебного решения. В случае отказа от добровольного погашения задолженности к делу привлекаются судебные приставы-исполнители и составляется исполнительный лист, на основании которого деньги удерживаются с должника в принудительном порядке.

В каких ситуациях аванс все же не возвращается покупателю?

Когда аванс не возвращают?

Когда аванс не возвращают?

Несмотря на все вышесказанное, иногда все же возникают ситуации, когда авансовый платеж остается у продавца даже после решения суда. И причина этому – не слишком внимательное отношение покупателей недвижимости к процессу составления, заполнения и подписания документов.

Чаще всего аванс не возвращается по той простой причине, что в дополнениях к предварительному договору указано – в случае отказа покупателя от совершения сделки, полученные от него средства остаются у продавца в качестве штрафа за моральный и прочий ущерб. В этой ситуации суд вполне справедливо примет сторону последнего и решение в его пользу.

Заказчик, расторгнувший договор, может потребовать возврата аванса от работника

Исполнитель не справился с работами, прописанными в договоре, и заказчик не получил ожидаемых результатов. Тот решил прервать договор и заявил, чтобы работник возвратил аванс. Исполнитель наотрез отказался это делать, что и послужило поводом для заказчика обратиться в суд.

Первая инстанция выступила в защиту исполнителя. В качестве аргумента использовали тот факт, что заказчик поменял техническую документацию, а, значит, исполнитель не виноват в нарушении сроков. Апелляция посчитала, что здесь были нарушены права заказчика. Поскольку тот факт, что работы были выполнены до прекращения договора, не был доказан, то и заказчик не обязан вносить оплату.

Порядок возврата аванса при расторжении договора формулировка в договор

ГК РФ, а также определить порядок передачи заказчику оставшейся части неотработанного аванса или возмещения исполнителю неоплаченных затрат.Сроки возврата денежных средств при расторжении договора Если положения заключенного между сторонами договора определяют порядок и сроки возврата денежных средств, полученных в качестве аванса, то при осуществлении взаиморасчетов заказчик и исполнитель должны руководствоваться именно ими. Если договор не содержит подобных указаний, при определении крайней даты возврата денег необходимо соблюдать требования действующего гражданского законодательства. Согласно п. 2 ст.

Можно ли возвратить аванс, переданный по договору через суд?

Достаточно часто конфликтные ситуации связаны с возвратом аванса, переданного поставщику услуг (фактически не оказанных). Исполнитель настаивает на том, что предупреждал — при отказе со стороны заказчика деньги обратно не выдаются. Последний приводит в свою пользу статьи закона о «Защите прав потребителей», согласно которым вернуть финансы он может в полном объеме за вычетом понесенных исполнителем расходов.

Если вы выступаете в качестве потребителя, обращайтесь с иском в суд по месту нахождения исполнителя. В исковом заявлении укажите данные сторон, свои требования и основания для их предъявления, информацию о переговорах и переписках с ответчиком, и их результатах, доказательства своей правоты. По возможности, приложите материалы, указывающие на нарушение ваших прав. Например, чеки о денежном переводе, скриншоты переписки с исполняющей стороной, оригиналы и копии документов.

Порядок действий при расторжении договора и необходимости вернуть аванс:

- Составление требования о возврате финансовых средств. Определите сумму, которую ответчик должен вернуть вам, укажите ссылки, подтверждающие законность требования, установите разумный период его исполнения. Кратко и в деловом стиле, без лишних эмоций напишите о том, к каким последствиям приведет игнорирование или отказ исполнителя вернуть деньги. Речь может идти, например, о вашем обращении в суд или в налоговую службу (к возврату финансов налоговики имеют слабое отношение, но упоминание о них может сработать, в особенности, если поставщик услуг — частник, работающий без официальных документов и не платящий налоги).

- Подача досудебного требования возвратить деньги. Направляйте по Почте РФ или приносите ответчику лично в двух экземплярах, на одном из которых последний должен поставить печать и/или роспись. Обязательно сохраняйте свою копию документа.

- Обращение в суд по месту нахождения исполнителя.

Если ответчик соглашается выполнить ваши требования без судебных разбирательств, вам останется лишь «правильно» получить деньги. Нюансы процедуры возврата аванса: «стартовый» платеж должен быть передан в том же виде (наличными средствами или переводом на карточку), в каком вы отправили его. Если в первичном договоре нет условий, определяющих схему возврата аванса, участники соглашения должны оформить дополнительный договор с указанием точной суммы выплаты заказчику, сроков и способа ее передачи.

Если возврат авансового платежа выполняется на основании судебного постановления, ответчик обязан перечислить деньги, руководствуясь условиями решения суда. Если исполнитель откажется возвращать ваши финансы даже после судебного разбирательства, потребуется прибегнуть к помощи Службы судебных приставов и оформлению исполнительного листа. Денежные средства будут взыскиваться с нарушителя принудительно.

Возврат аванса при расторжении договора: последствия для продавца

Возврат предоплаты связан с корректировкой по НДС. При ее поступлении в кассу или на счет продавец признает ее доходом и обязан заплатить с нее налог. В случае возврата предоплаты при отказе от покупки оформляется соответствующая корректировка – уменьшается доход отчетного периода и база по НДС. Сумма к уплате в бюджет также снижается.

С бухгалтерской точки зрения процедура возврата не так сложна. Она четко регламентирована ПБУ и законодательством. Любая проводка делается только на основании письменного заявления клиента о возврате или наличия его согласия на расторжение сделки по инициативе продавца.

Возврат аванса при расторжении договора

- Соглашение сторон (ч. 1).

- Решение суда, вынесенное по инициативе одной из сторон:

- при существенном нарушении другой стороной условий сделки (п. 1 ч. 2); при этом существенным признается нарушение, которое влечет за собой значительные потери для обратившейся в суд стороны;

- в иных случаях (п. 2 ч. 2), например при несвоевременном исполнении подрядчиком своих обязательств или нарушении им установленных договором сроков (ч. 2 ст. 715 ГК РФ), неспособности выполнить работу надлежащим образом и устранить указанные заказчиком недостатки (ч. 3 ст. 715 ГК РФ).

Вне зависимости от того, на каком основании был расторгнут договор, стороны должны исполнить возникшие у них обязательства, если таковые имеются. В том случае, если при заключении соглашения одна из сторон передала второй определенную сумму в качестве аванса, прекращение договорных обязательств влечет за собой необходимость передачи денег их владельцу.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

В 2019 году новый порядок возврата товаров и корректировочные счета-фактуры»

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА

Обратите внимание, что код вида операции 02 программой присваивается самостоятельно

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

В каком порядке продавец принимает к вычету НДС при возврате аванса

Вы можете заявить к вычету ранее уплаченный НДС с аванса, полученного в счет предстоящей поставки товаров (работ, услуг). Сделать это вы вправе в случае его возврата в связи с изменением условий или расторжением договора. Для этого нужно (п. 5 ст. 171, п. 4 ст. 172 НК РФ, п. 23 Постановления Пленума ВАС РФ от 30.05.2014 N 33):

Срок для принятия такого НДС к вычету — один год с момента отказа от товаров, работ, услуг. Правило о трехлетнем периоде, в котором можно воспользоваться вычетом НДС, в этом случае не применяется (п. п. 1.1, 4 ст. 172 НК РФ, Письмо Минфина России от 21.07.2015 N 03-07-11/41908).

16 июля организация вернула покупателю перечисленный аванс в связи с расторжением договора и внесла корректировки в учет.

Таким образом, 90 000 руб. можно заявить к вычету начиная с III квартала текущего года и до III квартала следующего года.

Если вы возвращаете только часть аванса, то и к вычету вы принимаете не весь уплаченный НДС, а только соответствующую часть налога.

В следующем налоговом периоде условия договора изменились, и организация вернула покупателю 47 200 руб. Соответственно она может принять к вычету только 7 200 руб. (47 200 руб. x 18 / 118).

Если вы возвращаете аванс по имущественным правам, то принять уплаченный с него НДС вы не можете. В данном случае возникшую сумму излишне уплаченного налога вы можете вернуть или зачесть в порядке ст. 78 НК РФ (Письмо Минфина России от 30.03.2015 N 03-07-15/17428).

Вы можете принять уплаченный с аванса НДС к вычету, если у вас с покупателем имелись взаимные встречные обязательства по возврату авансов и они были прекращены взаимозачетом. Сделать это вы можете при заключении соглашения о взаимозачете (Письмо Минфина России от 01.04.2014 N 03-07-РЗ/14444).

Если покупатель ранее принял к вычету НДС с перечисленного аванса, то он должен восстановить его (пп. 3 п. 3 ст. 170 НК РФ).

Обязательства по первоначальному договору вы вправе заменить заемным обязательством — произвести новацию (ст. ст. 414, 818 ГК РФ). При этом уплаченный с аванса НДС вы можете:

- вернуть (зачесть) в порядке ст. 78 НК РФ — это самый безопасный вариант. Никаких претензий у налоговых органов к вам не будет;

- принять к вычету, но это может привести к спору с налоговым органом. Как правило, в такой ситуации суды поддерживают налогоплательщика. Суды приходят к выводу, что право на вычет НДС с ранее исчисленного аванса возникает у продавца с момента заключения соглашения о новации договора в заемное обязательство (Определение Верховного Суда РФ от 19.03.2015 N 310-КГ14-5185, А48-3437/2013).

Правомерность таких действий, по сути, подтвердила и ФНС России в Письме от 17.07.2015 N СА-4-7/12693@ со ссылкой на указанное Определение Верховного Суда РФ (Письмо направлено нижестоящим налоговым органам для использования в работе).

В то же время есть разъяснения Минфина России, в которых указывается на невозможность принятия уплаченного с аванса НДС в случае новации (Письмо от 01.04.2014 N 03-07-РЗ/14444).

Таким образом, есть небольшой риск, что при новации налоговые органы откажут в вычете НДС, уплаченного с аванса. Однако свою правоту, полагаем, вы сможете отстоять в суде.

Если вы засчитали аванс по расторгнутому договору в счет оплаты по другому договору с тем же покупателем, то безопаснее вычет по НДС не заявлять.

Дело в том, что, по мнению Минфина России, при таких обстоятельствах возврата аванса не происходит, поэтому нет и оснований для вычета, предусмотренного п. 5 ст. 171 НК РФ. В такой ситуации НДС с аванса можно принять к вычету только после отгрузки товара (выполнения работы, оказания услуги) по новому договору на основании п. 8 ст. 171, п. 6 ст. 172 НК РФ (Письмо Минфина России от 02.11.2017 N 03-07-11/72105).

Однако есть судебные акты с противоположной позицией, согласно которой перенос аванса на другой договор — это одна из форм его возврата. Указаний на то, что возврат аванса не может быть проведен в неденежной форме, в п. 5 ст. 171 НК РФ нет. Поэтому продавец вправе принять к вычету НДС (п. 23 Постановления Пленума ВАС РФ от 30.05.2014 N 33, Постановление Арбитражного суда Московского округа от 26.10.2017 N Ф05-15810/2017).

В то же время при проверке инспекция может оспорить такой подход. Поэтому прежде чем заявить вычет НДС с аванса, который зачтен в счет оплаты другого договора, оцените свои риски, поскольку свою позицию вам придется отстаивать в суде.

Отличие понятий аванс, задаток и предоплата

Все взаимоотношения между заказчиком и исполнителем определяются гражданским кодексом. Четко определенное описание задатка содержится в ст. 380 ГК РФ. В ней говорится, что соглашение о выдаче задатка обязательно нужно оформлять в письменном виде, указывается точный его размер. Задаток считается своего рода обеспечением гарантий договора. Таким образом, если договор услуг расторгает заказчик, задаток остается у исполнителя. А вот исполнитель при расторжении выплачивает сумму в двойном размере. Внести задаток в виде ценных бумаг нельзя.

С авансом, как мы уже сказали выше, дело обстоит сложнее. Законодатель не раскрывает это понятие, поэтому случается, что аванс и задаток часто путают. Однако это ошибка, поскольку под авансом, предоплатой и задатком понимаются разные виды платежей. Предоплата всегда может быть возвращена покупателю в полном объеме, если сделка не состоялась.

Отличие понятий аванс, задаток и предоплата

Все взаимоотношения между заказчиком и исполнителем определяются гражданским кодексом. Четко определенное описание задатка содержится в ст. 380 ГК РФ. В ней говорится, что соглашение о выдаче задатка обязательно нужно оформлять в письменном виде, указывается точный его размер. Задаток считается своего рода обеспечением гарантий договора. Таким образом, если договор услуг расторгает заказчик, задаток остается у исполнителя. А вот исполнитель при расторжении выплачивает сумму в двойном размере. Внести задаток в виде ценных бумаг нельзя.

С авансом, как мы уже сказали выше, дело обстоит сложнее. Законодатель не раскрывает это понятие, поэтому случается, что аванс и задаток часто путают. Однако это ошибка, поскольку под авансом, предоплатой и задатком понимаются разные виды платежей. Предоплата всегда может быть возвращена покупателю в полном объеме, если сделка не состоялась.

Расторжение договора и возврат аванса

Аванс представляет собой предоплату, внесенную покупателем в рамках исполнения договора до начала выполнения работ или передачи товара. Обычно на эту сумму исполнитель закупает необходимые для исполнения сделки материалы. О возврате аванса речь идет при расторжении договора. Его инициаторами могут стать обе стороны.

- Покупатель. О своих намерениях он должен сообщить продавцу. Расторжение оформляется только в письменном виде. Получив звонок от покупателя с просьбой вернуть аванс, попросите его составить письменно заявление в произвольной форме, принести лично или направить почтой.

- Продавец. Расторжение договора с возвратом аванса по инициативе продавца также требует письменного оформления и обязательного обоснования.

Вне зависимости от инициатора возврат аванса покупателю производится в полном объеме. Поэтому вопрос – возвращается аванс или нет не должен возникать. Эта норма предусмотрена положениями делового оборота и ГК РФ.

Основная причина возникновения проблем с возвратом аванса

Наличие аванса, составляющего какую-то часть от стоимости приобретаемого жилья, оговаривается в предварительном договоре или специальной расписке, подтверждающей получение денег продавцом. В подавляющем большинстве подобных бумаг пункт о невозврате средств при отказе покупателя от сделки, а также других его действиях, приведших к ее срыву. Казалось бы, все предельно ясно. Но если копнуть глубже, оказывается, что все это противоречит действующему законодательству.

Передаваемые продавцу деньги – просто приложение к договору, которое следует вернуть, независимо от причин, по которым сделка не состоялась.

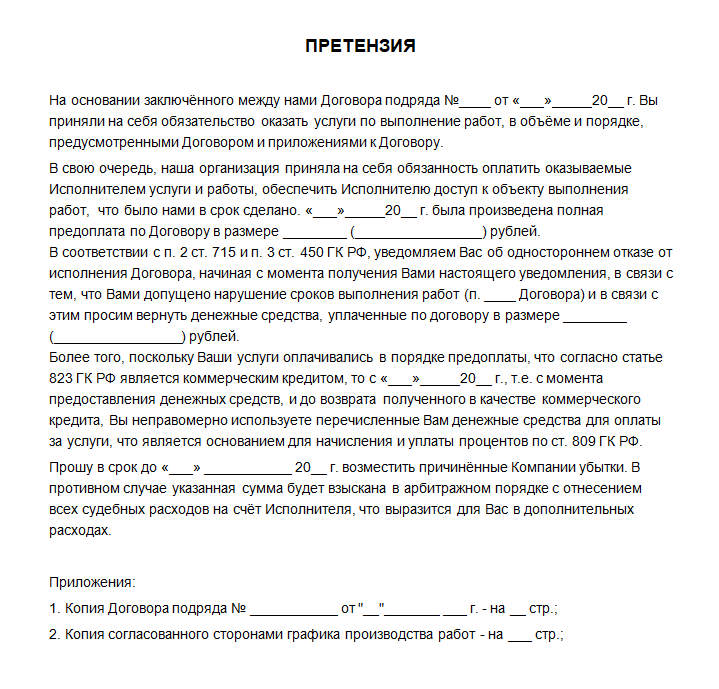

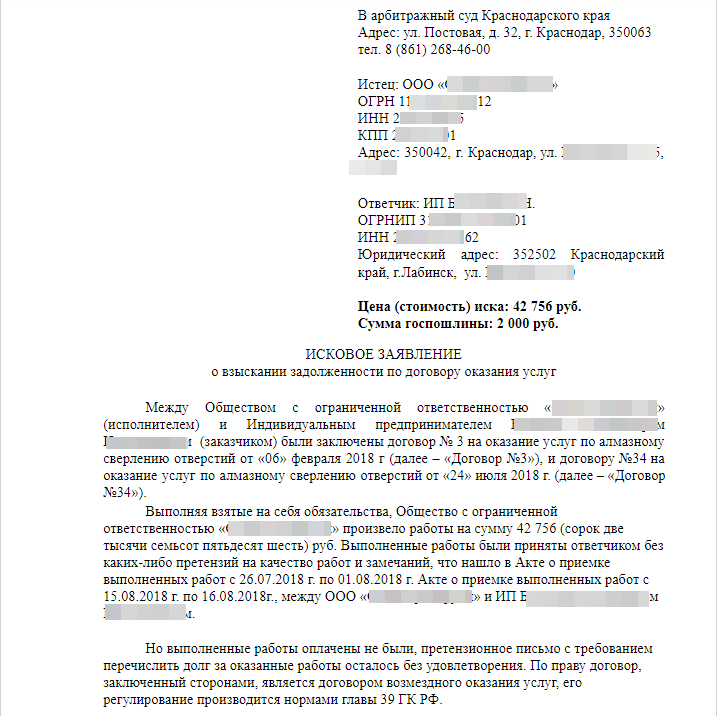

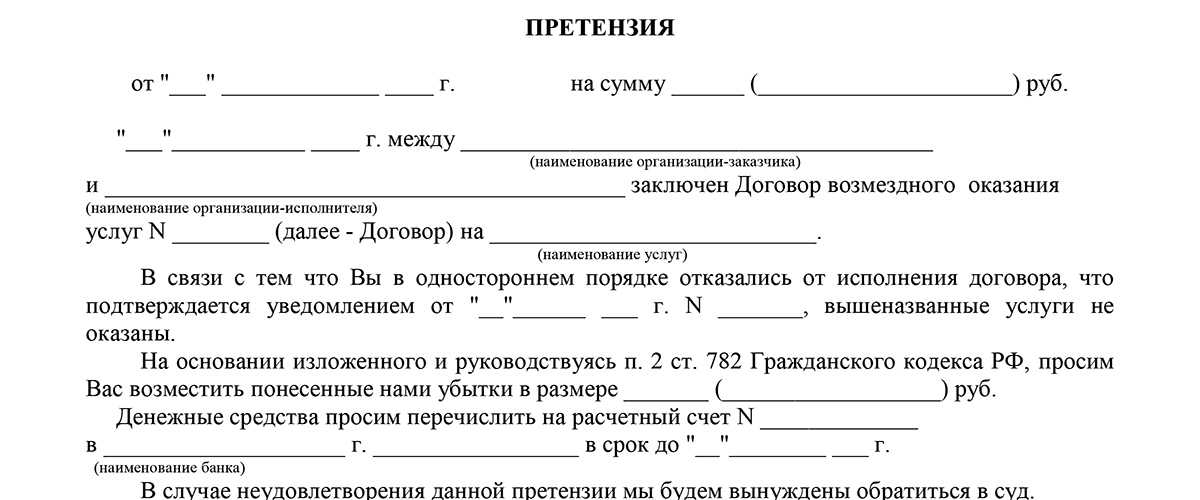

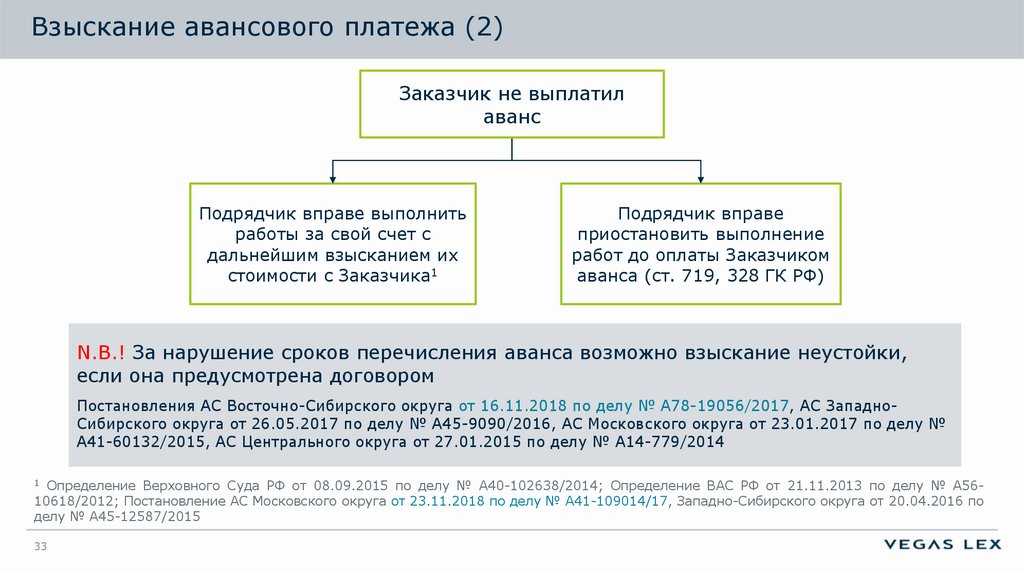

Взыскание аванса без расторжения договора

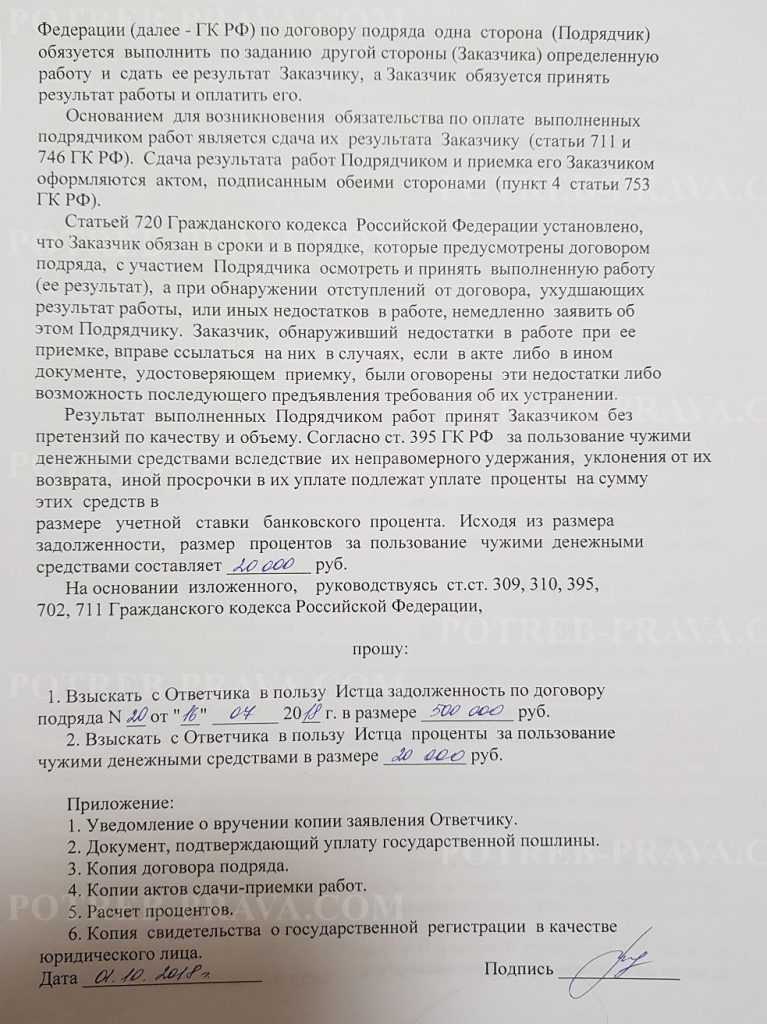

Изюминкой данного дела, считаю удовлетворение судами требований о взыскании убытков, которые выразились в разнице между стоимостью работ, за которую должен был их выполнить ответчик и стоимостью, уплаченной истцом за эту же работу третьему лицу. Для взыскания убытков необходим целый комплекс условий, кроме неисполнения стороной договорных обязательств.

Решение: 1) Основное требование удовлетворено, так как не доказана передача надлежащего результата по последнему этапу работ заказчику до его отказа от исполнения договора, сумма невозвращенного аванса квалифицирована как неосновательное обогащение, оснований для снижения неустойки нет; 2) В удовлетворении встречного требования отказано, так как долг погашен путем произведенного заказчиком зачета однородных требований.

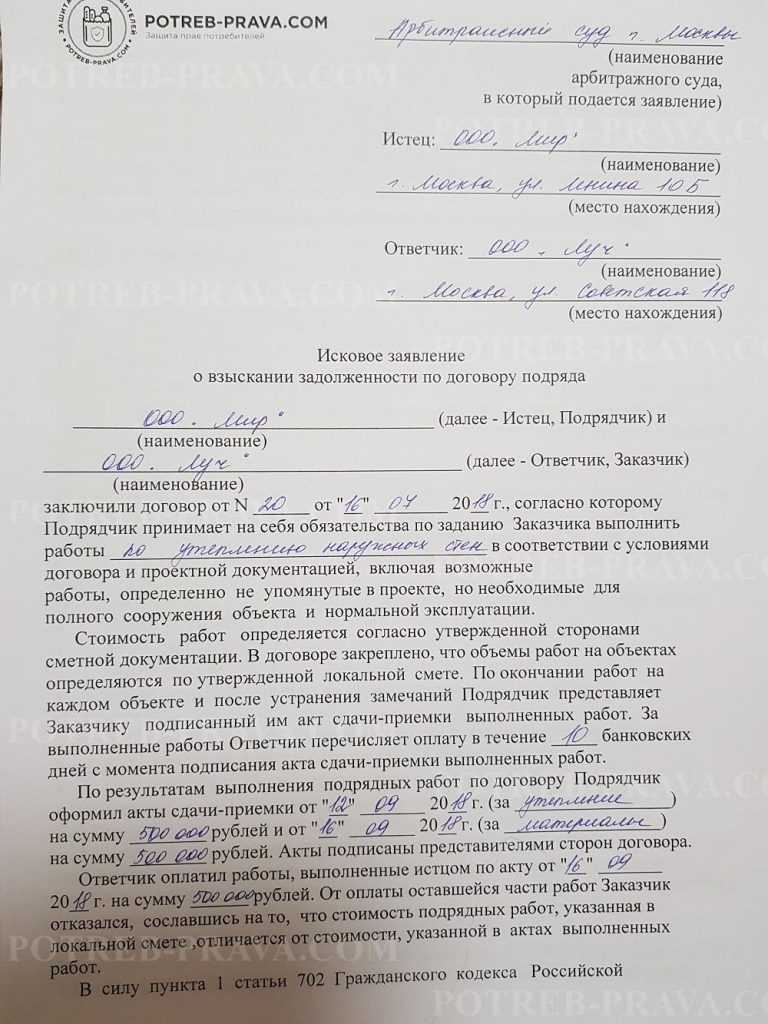

Возврат аванса по расторгнутому договору подряда

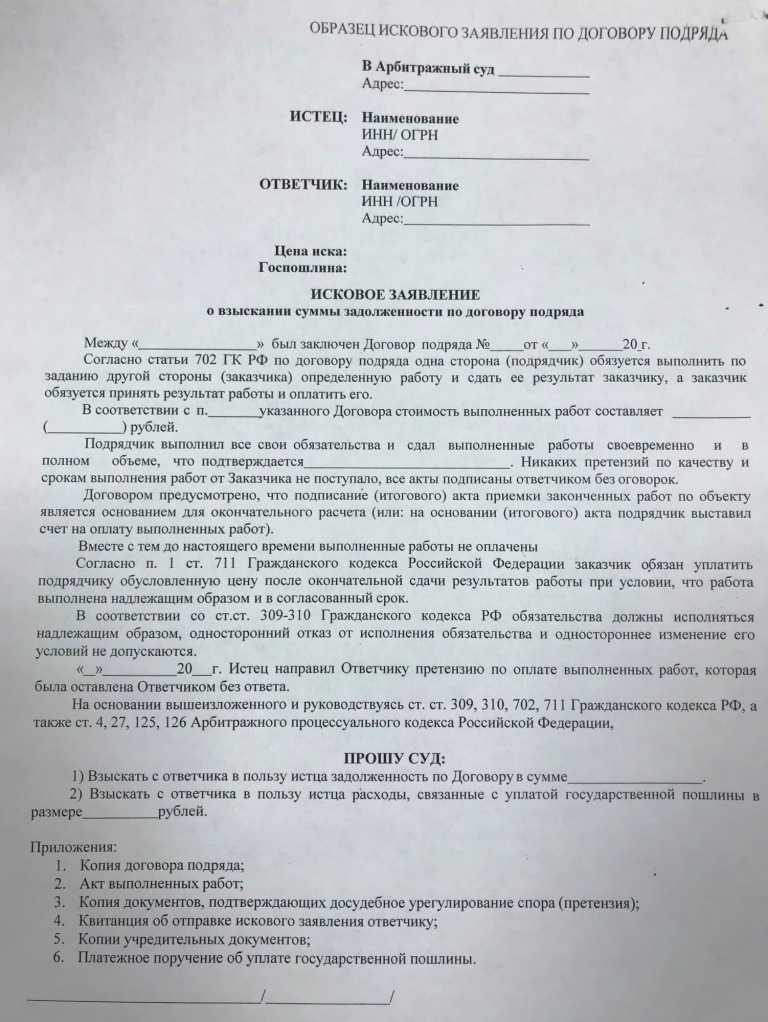

В соответствии с п. 2 ст. 669 ГК, если подрядчик не приступает своевременно к исполнению договора подряда или выполняет работу настолько медленно, что окончание ее к сроку становится явно невозможным, заказчик вправе отказаться от исполнения договора и потребовать возмещения убытков.

При этом, как следует из ст. 972 ГК, поскольку иное не установлено законодательством и не вытекает из существа соответствующих отношений, правила, предусмотренные настоящей главой, подлежат применению также к требованиям одной стороны в обязательстве к другой о возврате исполненного в связи с этим обязательством.

Порядок осуществления возврата аванса при расторжении договора

Заказчик оформляет письменную претензию, в которой четко прописывает требование о возвращении суммы аванса и причины, по которым он принял это решение. При обоснованном и подтвержденном условиями договора возврате, аванс должен быть выплачен заказчику в установленные соглашением сроки, если оно не содержит пунктов, указывающих иные условия. Договор может быть расторгнут, если имеется согласие обеих сторон или в результате требований одной стороны, но, если есть судебный акт. Если происходит одностороннее расторжение договора, то в суде заявитель представляет соответствующие доказательства, подтверждающие факт невыполнения условий.

Обратная ситуация

Но возможна и обратная ситуация, сумма авансовых платежей ниже стоимости выполненной работы, в этом случае заказчик возмещает разницу исполнителю. Если прекратить действие договора желает исполнитель, то другая сторона требует от него выплатить разницу между перечисленным авансом и стоимостью выполненных работ, а также неустойку за ненадлежащее выполнение договорных обязательств. Размер неустойки определяют условия соглашения и договор услуг.

Аванс не может выступать гарантом выполнения обязательств. Он выплачивается заказчиком в качестве предоплаты за будущие работы и услуги, оказанные исполнителем. Он не обязывает к заключению договора, может быть возвращен в любой срок действия контракта. Гражданский кодекс не дает четкой дефиниции понятия аванс. Более ранним законодательством термин устанавливался в качестве частичной предварительной оплаты. Его не выплачивают в виде полной оплаты по договору или иному соглашению.

В каких случаях возможен возврат аванса при расторжении договора?

Судебная практика

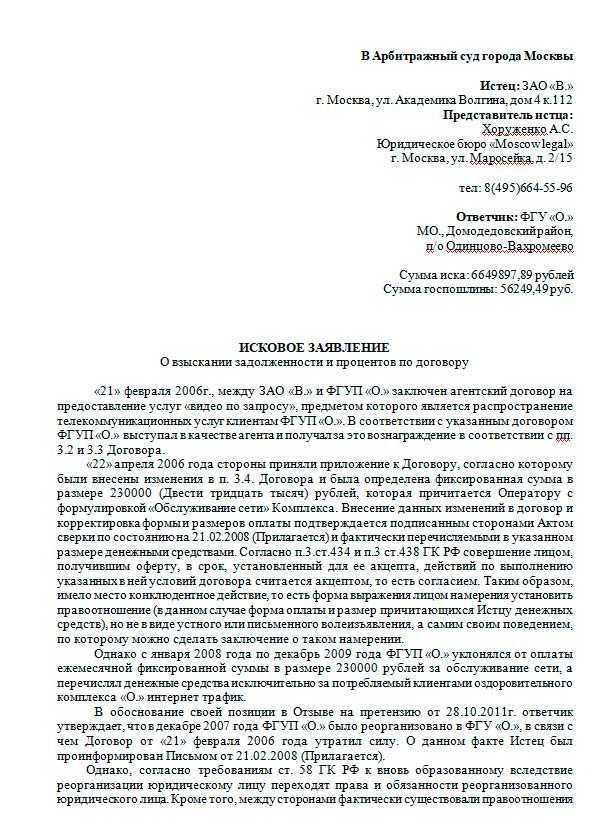

Ситуации, связанные с возвращением авансовых сумм, нередко приводят к конфликтам между участниками. Каждый участник сделки отстаивает свои права, что вполне естественно. Если уладить конфликт путем переговоров не удается, сторона, понесшая убытки, имеет право обратиться в суд с исковым заявлением, направляемым по месту нахождения ответчика.

Иск составляется с указанием наименования судебного органа; информации об участниках дела; основаниями для предъявления истцом требований, а также доказательств, их подтверждающих; сведений о предварительных разбирательствах. Подробно излагается суть дела с описанными нарушениями прав и законных интересов сторон и перечень прилагаемых к исковому заявлению документов, а также их копии.

Как вернуть аванс при расторжении договора? Разберемся.

В случае, если заказчик выражает претензии на возмещение затраченной суммы, исполнителю необходимо доказать, что он предпринимал все необходимые действия для выполнения условий контракта. Во избежание недоразумений, судебных споров и прочих неприятностей необходимо позаботиться о правильном составлении договора, пункты которого будут отражать все нюансы возврата авансовых средств. Но на практике к услугам юриста прибегают чаще всего, когда проблема уже назрела и ее нужно решать тем или иным способом.

Судебная практика в России изобилует подобного рода делами, и ее анализ позволяет сделать следующий вывод. Возврат аванса при расторжении договора не всегда возможен по согласию сторон. Это сложный многоуровневый процесс, который требует тщательного изучения налоговых и гражданско-правовых норм законодательства Российской Федерации.

Нарушения сделки

Нарушения сделки считаются существенными, если повлекли за собой причинение значительного ущерба другой стороне. Такой случай считается подходящим для расторжения договора одной из сторон. Часто проблема появляется до начала работ, это позволяет выплатить аванс в полном объеме, и действие договора прекращается. Однако, заключая договор, стороны могут сделать оговорку, что при расторжении договорных обязательств уплаченный аванс не подлежит возврату не при каких условиях. Это, конечно, представляет выгоду только для исполнителя и отчасти развязывает руки недобросовестным гражданам. А вот заказчик вполне может потерять свои средства, выплаченные в виде аванса. В этом случае даже суд будет на стороне исполнителя. Третьим лицам возврат оформляется в случае, если такой пункт обозначен в договоре.