- Порядок возврата аванса при применении УСН

- Отражение возврата от покупателя в декларации по НДС в разных периодах

- В каком порядке продавец принимает к вычету НДС при возврате аванса

- Принятие к вычету НДС с выданных авансов

- Как отразить возврат аванса

- Учет авансов выданных.

- Учет авансов выданных проводки:

- Учет авансового НДС а:

- Проводки по учету НДС с авансов:

- Отражение в бухгалтерском балансе НДС с авансов выданных:

- Учет и отражение на балансе у продавца

- Получение и возврат аванса

- Восстановление НДС с авансов выданных: условия и порядок

- Бухгалтерские проводки по восстановлению НДС с аванса

- Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

- Делаем первоначальные настройки программы 1С 8.3

- Учёт в 1С авансов полученных

Порядок возврата аванса при применении УСН

Возврат аванса при работе на УСН зависит от того, какой метод признания доходов и расходов применяется на предприятие.

Метод начисления

В таком случае ранее полученная сумма аванса в доходах предприятия не отражалась. Следовательно, расходов в момент возврата аванса также не происходит.

Кассовый метод

В данном случае полученная сумма аванса была отражена в доходах в момент его поступления. В момент возврата аванса предприятие должно уменьшить свои доходы на сумму возвращенных денежных средств (п.1 ст.346.17 НК). В графе 4 раздела I КУДиР должна быть занесена запись этих денежных средств со знаком минус.

Ситуация по возврату аванса может возникать как в пределах одного отчетного (налогового) периода, так и в разных периодах. Не смотря на это необходимости в предоставлении уточненной налоговой декларации и пересчету сумм налога (аванса) за предыдущие периоды нет

Приведем пример такой ситуации.

| Условие | Пояснение |

| 21 апреля 2017 года на расчетный счет ООО «Продсервис» (в работе применяет УСН) поступила предоплата от контрагента ООО «Молоко» по договору на поставку продуктов питания в размере 250 000 руб. Данная сумма была признана доходами предприятия за 2 квартал и учтена при расчете базы для начисления налогов | По непредвиденным обстоятельствам в связи с невозможностью поставить товар в установленный срок договор был расторгнут по соглашению сторон. 11 ноября 2017г. ООО «Продсервис» вернуло предоплату покупателю в полном объеме. По данному контрагенту в КУДиР были произведены следующие записи:

Платежное поручение №124 от 21.04.2017г. Поступал аванс за поставку товара по договору №24 от 01.04.2017г. 250000 Платежное поручение №315 от 11.11.2017г. Возвращен аванс за поставку товара по договору №24 от 01.04.2017г. 250000 |

Отражение возврата от покупателя в декларации по НДС в разных периодах

Часто возникают

ситуации, когда производится возврат

продукции от покупателей после окончания

года и сдачи отчета по тарифу на прибыль.

В таком случае популярна проблема

отражения в декларации возвращения

товара за прошлые периоды.

Если вернули

товары, которые были проданы в прошлые

периоды, процедура отражается в текущей

декларации согласно письму УФНС от

23.12.11 и письму Министерства Финансов от

03.06.10. Возвращенный платеж

за продукт несоответствующего качества

отражается во внереализационных расходах

в виде убытков за прошлые периоды,

которые выявлены в текущее время, по

строке 301. Цена за возврат отражается в

составе доходов прошлых периодов,

выявленных в текущем промежутке.

Фискальные органы

часто настаивают, что при возвращении

требуется внести изменения в базу по

налогу на прибыль

прошлого периода, когда была осуществлена

реализация. Однако согласно арбитражной

практике, судьи часто встают на сторону

плательщиков. Основной аргумент – так

как на момент выполнения операции

продавец не может знать о возвращении

средств, на время реализации им в учете

не было допущено ошибок.

Таким образом, если в дальнейшем потребитель вернет товар, корректировка учета периода продажи не требуется, спорное действие продавцом отображается в периоде возврата. Согласно практике, от причин возвращения продукции могут зависеть налоговые последствия для продавца и потребителя, особенности оформления документов.

В каком порядке продавец принимает к вычету НДС при возврате аванса

Вы можете заявить к вычету ранее уплаченный НДС с аванса, полученного в счет предстоящей поставки товаров (работ, услуг). Сделать это вы вправе в случае его возврата в связи с изменением условий или расторжением договора. Для этого нужно (п. 5 ст. 171, п. 4 ст. 172 НК РФ, п. 23 Постановления Пленума ВАС РФ от 30.05.2014 N 33):

Срок для принятия такого НДС к вычету — один год с момента отказа от товаров, работ, услуг. Правило о трехлетнем периоде, в котором можно воспользоваться вычетом НДС, в этом случае не применяется (п. п. 1.1, 4 ст. 172 НК РФ, Письмо Минфина России от 21.07.2015 N 03-07-11/41908).

16 июля организация вернула покупателю перечисленный аванс в связи с расторжением договора и внесла корректировки в учет.

Таким образом, 90 000 руб. можно заявить к вычету начиная с III квартала текущего года и до III квартала следующего года.

Если вы возвращаете только часть аванса, то и к вычету вы принимаете не весь уплаченный НДС, а только соответствующую часть налога.

В следующем налоговом периоде условия договора изменились, и организация вернула покупателю 47 200 руб. Соответственно она может принять к вычету только 7 200 руб. (47 200 руб. x 18 / 118).

Если вы возвращаете аванс по имущественным правам, то принять уплаченный с него НДС вы не можете. В данном случае возникшую сумму излишне уплаченного налога вы можете вернуть или зачесть в порядке ст. 78 НК РФ (Письмо Минфина России от 30.03.2015 N 03-07-15/17428).

Вы можете принять уплаченный с аванса НДС к вычету, если у вас с покупателем имелись взаимные встречные обязательства по возврату авансов и они были прекращены взаимозачетом. Сделать это вы можете при заключении соглашения о взаимозачете (Письмо Минфина России от 01.04.2014 N 03-07-РЗ/14444).

Если покупатель ранее принял к вычету НДС с перечисленного аванса, то он должен восстановить его (пп. 3 п. 3 ст. 170 НК РФ).

Обязательства по первоначальному договору вы вправе заменить заемным обязательством — произвести новацию (ст. ст. 414, 818 ГК РФ). При этом уплаченный с аванса НДС вы можете:

- вернуть (зачесть) в порядке ст. 78 НК РФ — это самый безопасный вариант. Никаких претензий у налоговых органов к вам не будет;

- принять к вычету, но это может привести к спору с налоговым органом. Как правило, в такой ситуации суды поддерживают налогоплательщика. Суды приходят к выводу, что право на вычет НДС с ранее исчисленного аванса возникает у продавца с момента заключения соглашения о новации договора в заемное обязательство (Определение Верховного Суда РФ от 19.03.2015 N 310-КГ14-5185, А48-3437/2013).

Правомерность таких действий, по сути, подтвердила и ФНС России в Письме от 17.07.2015 N СА-4-7/12693@ со ссылкой на указанное Определение Верховного Суда РФ (Письмо направлено нижестоящим налоговым органам для использования в работе).

В то же время есть разъяснения Минфина России, в которых указывается на невозможность принятия уплаченного с аванса НДС в случае новации (Письмо от 01.04.2014 N 03-07-РЗ/14444).

Таким образом, есть небольшой риск, что при новации налоговые органы откажут в вычете НДС, уплаченного с аванса. Однако свою правоту, полагаем, вы сможете отстоять в суде.

Если вы засчитали аванс по расторгнутому договору в счет оплаты по другому договору с тем же покупателем, то безопаснее вычет по НДС не заявлять.

Дело в том, что, по мнению Минфина России, при таких обстоятельствах возврата аванса не происходит, поэтому нет и оснований для вычета, предусмотренного п. 5 ст. 171 НК РФ. В такой ситуации НДС с аванса можно принять к вычету только после отгрузки товара (выполнения работы, оказания услуги) по новому договору на основании п. 8 ст. 171, п. 6 ст. 172 НК РФ (Письмо Минфина России от 02.11.2017 N 03-07-11/72105).

Однако есть судебные акты с противоположной позицией, согласно которой перенос аванса на другой договор — это одна из форм его возврата. Указаний на то, что возврат аванса не может быть проведен в неденежной форме, в п. 5 ст. 171 НК РФ нет. Поэтому продавец вправе принять к вычету НДС (п. 23 Постановления Пленума ВАС РФ от 30.05.2014 N 33, Постановление Арбитражного суда Московского округа от 26.10.2017 N Ф05-15810/2017).

В то же время при проверке инспекция может оспорить такой подход. Поэтому прежде чем заявить вычет НДС с аванса, который зачтен в счет оплаты другого договора, оцените свои риски, поскольку свою позицию вам придется отстаивать в суде.

Принятие к вычету НДС с выданных авансов

При заключении с одним и тем же предприятием нескольких независимых договоров покупатель вправе принять к вычету НДС с авансов, выданных предприятию-продавцу только по договорам, относительно которых выполнены вышеперечисленные условия.

И одновременно с этим принять к вычету НДС с аванса (, , ). В том числе и в ситуации, когда поступление аванса и отгрузка попадают на разные налоговые периоды. То есть, к примеру, право принять к вычету , полученных в 2015 году, при отгрузке товара в 2017 году у вас появится в 2017 году

ВАЖНО! Вычет НДС с авансов полученных нужно заявлять в том налоговом периоде, в котором появилось право на вычет. Переносить его на более поздние периоды нельзя (см

письмо Минфина РФ от 09.04.2015 № 03-07-11/20290). Невыполнение одного из перечисленных условий лишает покупателя права на вычет НДС с авансов выданных. Покупатель не вправе произвести вычет НДС с авансов, выданных продавцу в счет грядущих поставок и в том случае, когда предоплата выполнена, но договором не предусмотрена. Как показывает практика, налоговые органы наиболее часто отказывают в вычете НДС, ссылаясь на неправильно заполненный счет-фактуру.

Как отразить возврат аванса

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса

По закону неважно, когда произойдет окончательная отгрузка товаров или оказание услуг в рамках полученной предоплаты. НДС с полученного аванса продавцом начисляется в тот же день

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2015 года №03-07-11/41908.

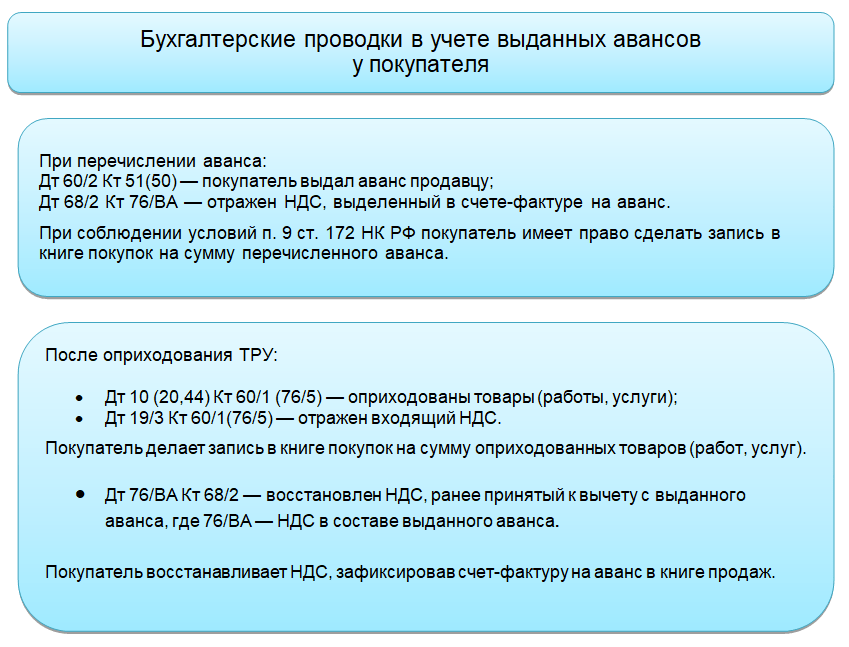

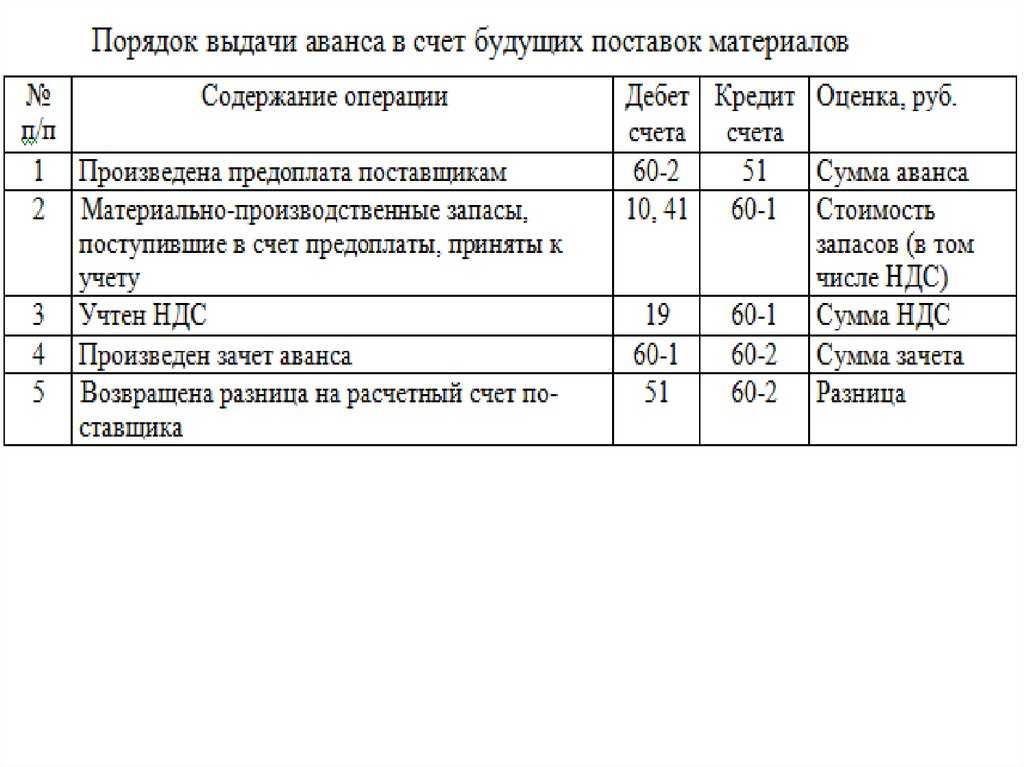

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

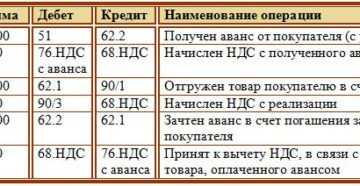

Учет и отражение на балансе у продавца

Проведение продавцом НДС с авансов полученных осуществляется следующим образом:

- В первую очередь подготавливаются две проводки: Дт51 Кт62 – отражает поступление предоплаты и Дт76 Кт68 – учитывает НДС с полученной суммы.

- Второй шаг – оформляется авансовый счет-фактура. Для его составления предоставляет поставщику 5 дней. При этом должно быть два экземпляра документа – один остается у продавца, второй предоставляется покупателю. Правила подготовки авансового счета фактуры определены Постановлением Правительства РФ № 1137 от 2011 года.

- Третий этап предполагает фиксацию оформленного счета в книге продаж. Он должен быть отмечен в том же периоде, в котором продавцу на счет поступила предоплата.

После этого у получателя средств ситуация может развиваться по трем направлениям:

- Первая – продажи товаров в период получения аванса не произошло. В этом случае продавец должен указать размер предоплаты и соответствующий НДС в строку 070 в полях 3 и 5 (третий раздел декларации).

- Вторая ситуация – продажа была проведена в тот же период, когда поступил аванс. При таком развитии событий продавец принимает НДС и выполняет следующие проводки: Дт62 Кт90 – в рамках реализации объекта приобретена выручка, Дт90 Кт68 – начисление налога на добавленную стоимость от суммы с реализации, Дт68 Кт76 – НДС с предоплаты взят к вычету. Заполняется 170 строчка третьего раздела декларации.

- И третий вариант – предоплата возвращена покупателю. Тогда продавец выполняет две проводки: Дт62 Кт51 – возврат аванса и Дт68 Кт76 – прием НДС с предоплаты к вычету. Налог отражается в книге покупок и заполняется 120 строка третьего раздела декларации.

Внимание! Сотрудники налоговой инспекции будут считать, что НДС с авансового полученного начисляются даже при обстоятельствах, когда различаются периоды приобретения предоплаты и реализации объекта.

Получение и возврат аванса

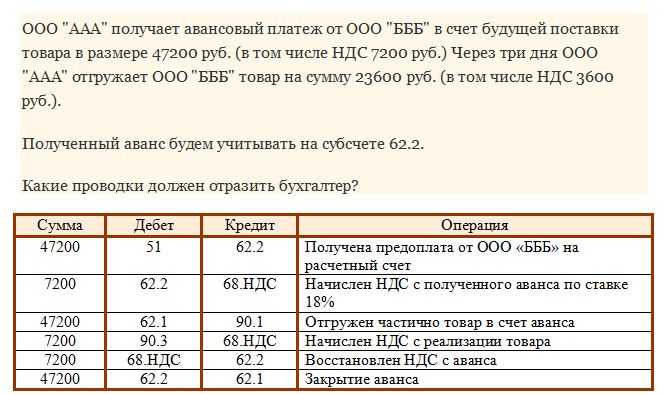

Если получение и возврат аванса пришлись на один квартал, то самый безопасный вариант — отразить в декларации по НДС сумму налога к уплате и к вычету одновременно. Соответственно, выписать на аванс счет-фактуру, зарегистрировать его в книге продаж, а потом в книге покупок. Хотя нужно отметить, что в аналогичной ситуации, когда платеж поступил на счет и товар был отгружен в одном квартале, суды не считают такой платеж авансовым <5>.

Не значит ли это, что суд поддержит вас и тогда, когда вы не выставите покупателю счет-фактуру на аванс, потому что вернули ему деньги в том же квартале? Ведь предоплата как упала на счет, так и ушла с него, зачем плодить лишние бумажки? Скорее всего, поддержит. Но зачем рисковать? Ведь за отсутствие счета-фактуры на аванс вас могут оштрафовать на сумму от 5000 до 15 000 руб. <6>. Поэтому, даже если предоплата поступила и возвращена в течение одного квартала, выпишите счет-фактуру на аванс. А вот в книгах продаж и покупок этот счет-фактуру можно не регистрировать, так как ответственность за это не предусмотрена. Если же между получением предоплаты и ее возвратом прошло менее 5 календарных дней, то счет-фактуру в адрес покупателя можно вообще не выставлять. В сходной ситуации при получении аванса и последующей отгрузке товара в пределах 5 дней отсутствие авансового счета-фактуры допускается <7>.

Восстановление НДС с авансов выданных: условия и порядок

Аванс – это предварительная оплата (полная или частичная) за товары, работы или услуги. По общему правилу, получив аванс от покупателя, поставщик должен начислить НДС, оформить счет-фактуру на аванс и зарегистрировать его в книге продаж (пп.2 п.1 ст.167, п.3 ст.168 НК РФ, п.6 Правил заполнения счета-фактуры, утв.Постановлением от 26.12.2011г. №1137, п.3 Правил ведения книги продаж, утв. Постановлением от 26.12.2011г. №1137). У покупателя же появляется право на вычет НДС с суммы предоплаты. В дальнейшем этот налог придется восстановить.

В ряде случаев покупатель не вправе рассчитывать на вычет НДС с предоплаты:

- Поставщик освобожден от уплаты НДС (ст.145 НК РФ),

- Товар, за который получена предоплата, не облагается НДС (ст.149 НК РФ),

- Товар облагается по экспортной ставке НДС 0% (п.1 ст.164 НК РФ),

- Местом реализации товаров является не территория России (пп.1 п.1 ст.146 НК РФ),

- Поставщик применяет специальный налоговый режим, а следовательно, не является плательщиком НДС,

- Длительность производственного цикла изготовления товара превышает шесть месяцев (п.13 ст.167 НК РФ). Перечень этих товаров утвержден Постановлением правительства от 28.07.2006г. №468. Товар должен не только входить в перечень, но производитель должен иметь документ, выданный Минпромторгом РФ и подтверждающий длительность производственного цикла.

Налог с аванса определяется по расчетной ставке 10/110 или 18/118 (п.4 ст.164 НК РФ). Сумму предоплаты, полученную от покупателя, поставщик умножает на:

- 10/110, если товар облагается по ставке 10%,

- 18/118, если товар облагается по ставке 18%,

- 18/118, если предоплата получена за разные товары, облагаемые по разным ставкам.

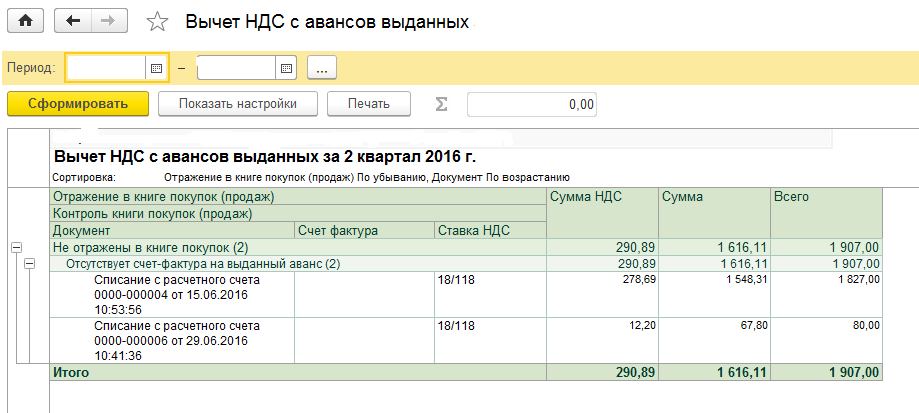

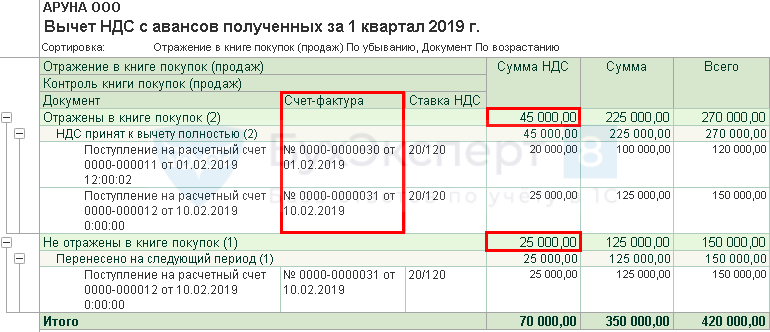

Получив счет-фактуру на аванс, покупатель вправе принять авансовый НДС к вычету. Для этого счет-фактуру регистрируют в книге покупок. При этом указывают код вида операции 02.

После отгрузки товаров, выполнения работ или оказания услуг продавец оформляет документы на реализацию. Это могут быть товарная накладная, акт выполненных работ или оказанных услуг, другие документы в зависимости от условий сделки и вида товара, работы или услуги. В пакет документов ходит счет-фактура на реализацию.

Обратите внимание: вместо счета-фактуры поставщик может оформить универсальный передаточный документ. УПД одновременно выполняет роль счет-фактуры и товарной накладной ТОРГ-12, акта выполненных работ или оказанных услуг

Получив счет-фактуру или УПД, покупатель регистрирует его в книге покупок. А полученный ранее счет-фактуру на аванс регистрирует в книге продаж, эта операция и называется восстановлением НДС с авансов выданных. В книге продаж операция регистрируется с кодом 21. В статье (>>>https://www.rnk.ru/article/215562) вы найдете подробную инструкцию с примерами по регистрации счет-фактур на аванс в книгах покупок и продаж у продавца и покупателя.

Приведем пример. Покупатель перечислил поставщику предоплату за товары в сумме 12 900 руб. Поставщик оформил счет-фактуру №133 на аванс, в котором указан НДС в сумме 12 900 * 18 / 118 = 1 967,80 руб.

Счет-фактуру №133 покупатель регистрирует в книге покупок в том квартале, когда перечислена предоплата. В следующем квартале продавец отгрузил товары и оформил счет-фактуру №248 на реализацию. Покупатель регистрирует счет-фактуру №248 в своей книге покупок за текущий квартал, а в книге продаж за этот же квартал регистрирует счет-фактуру №133, тем самым восстанавливая НДС с аванса.

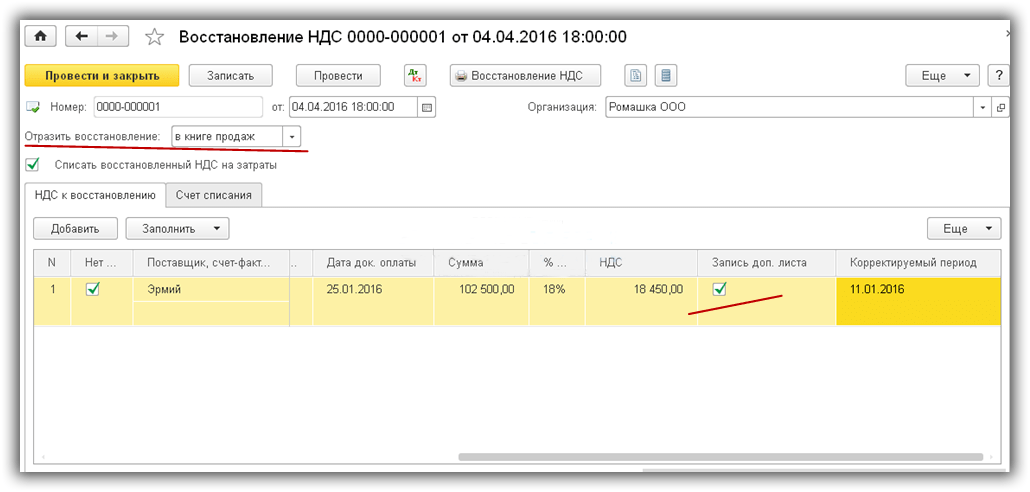

Бухгалтерские проводки по восстановлению НДС с аванса

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

Дт 76/ВА Кт 68/2,

где:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых двух случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

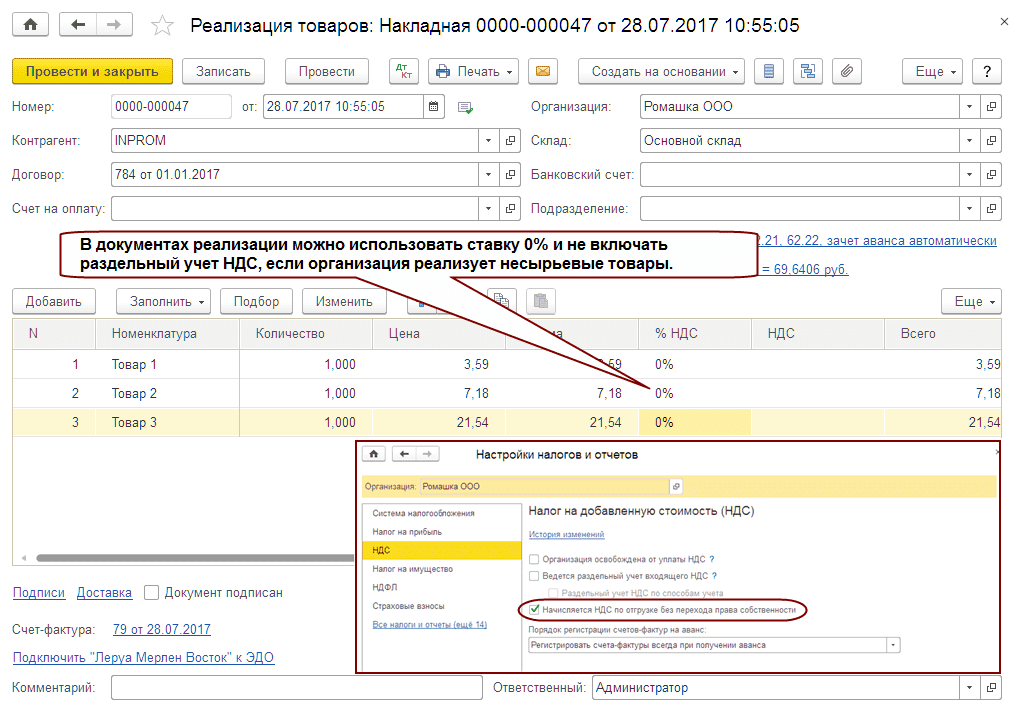

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

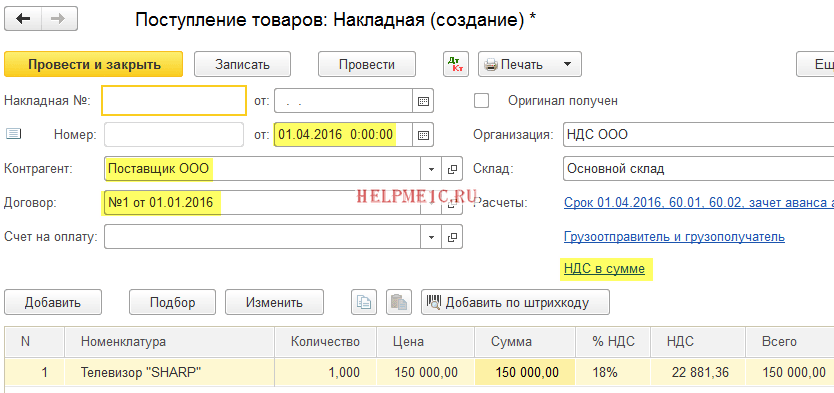

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

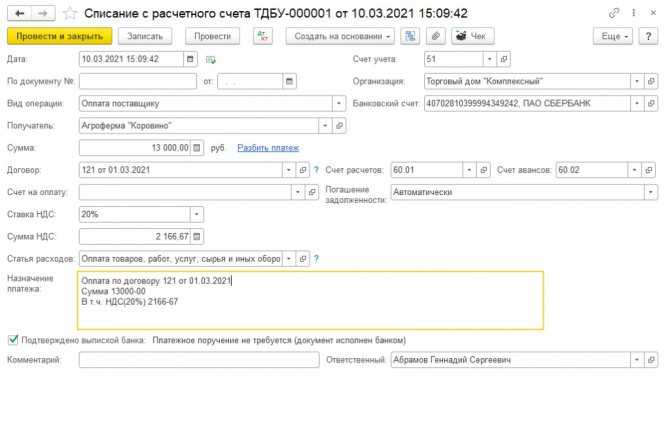

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

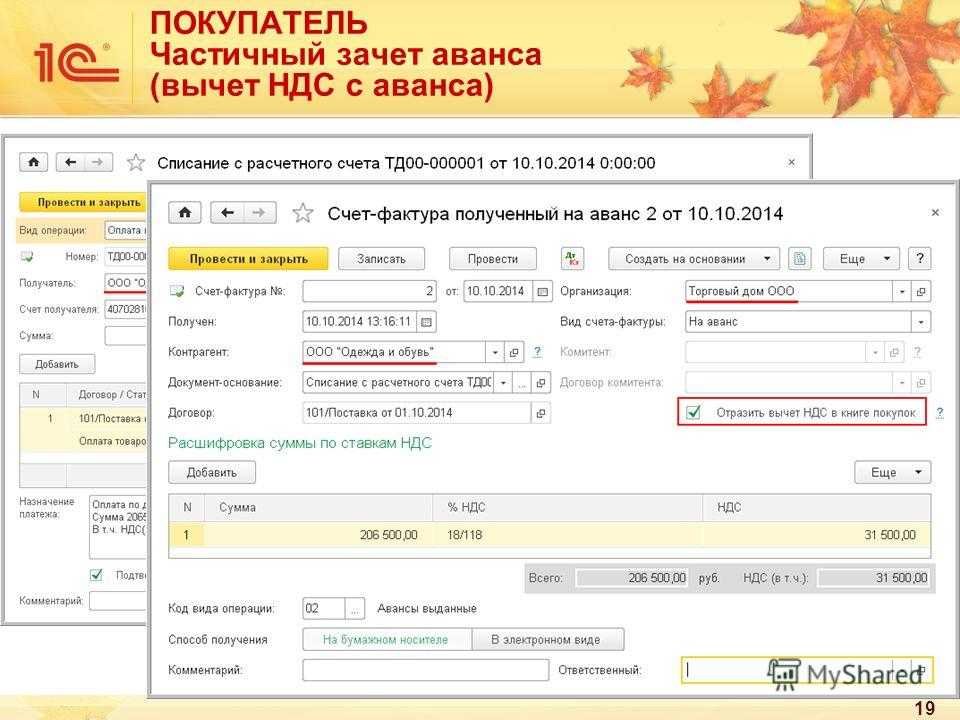

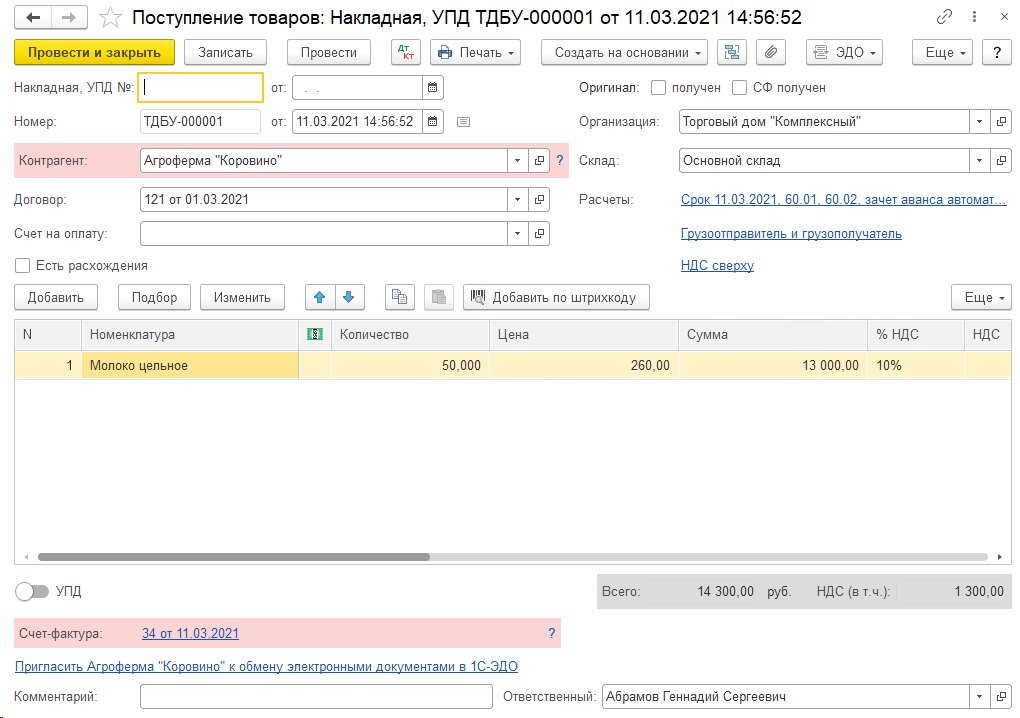

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

В 2019 году новый порядок возврата товаров и корректировочные счета-фактуры»

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА

Обратите внимание, что код вида операции 02 программой присваивается самостоятельно

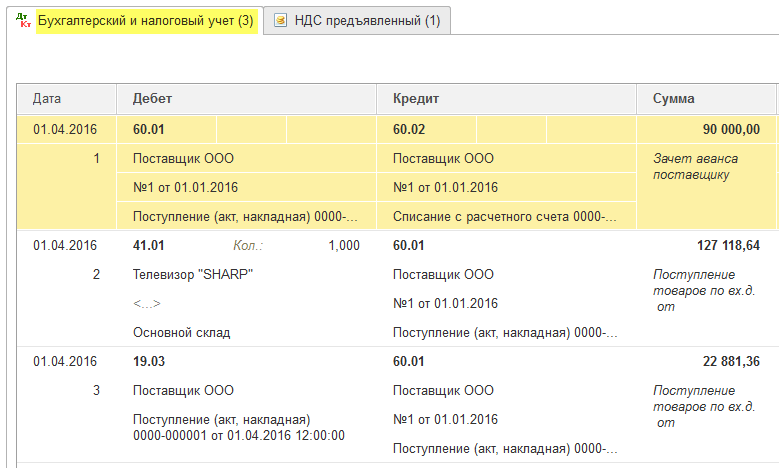

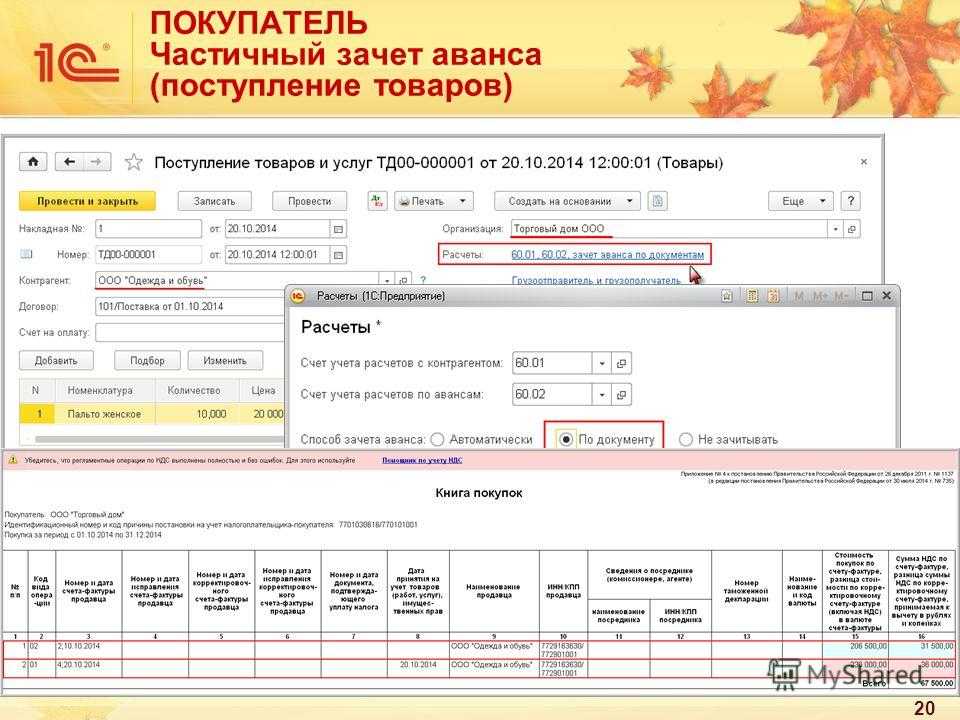

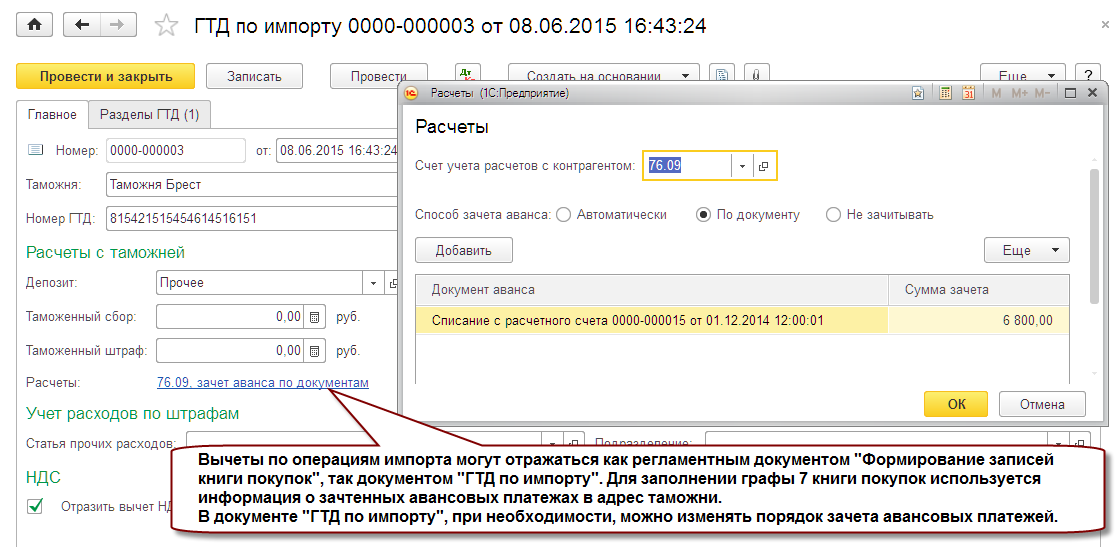

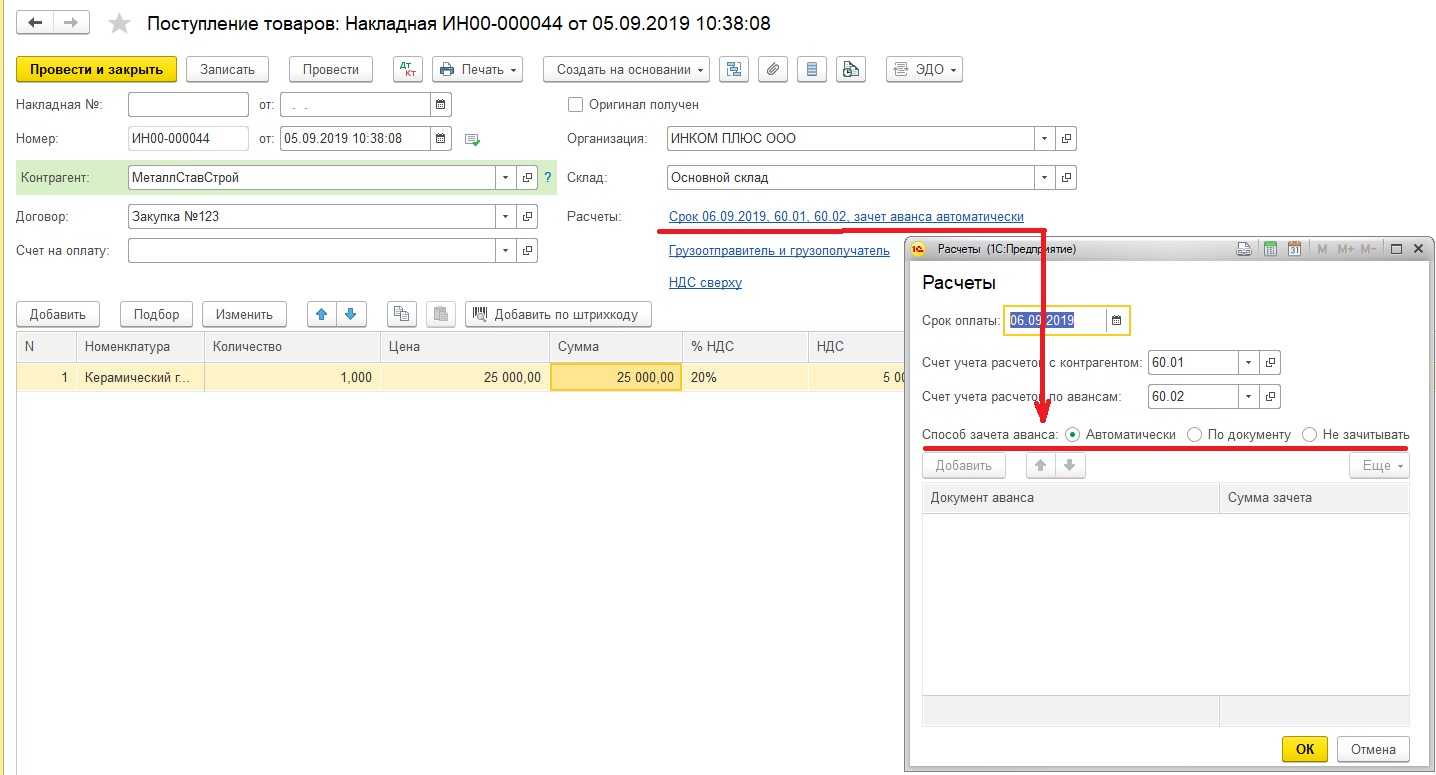

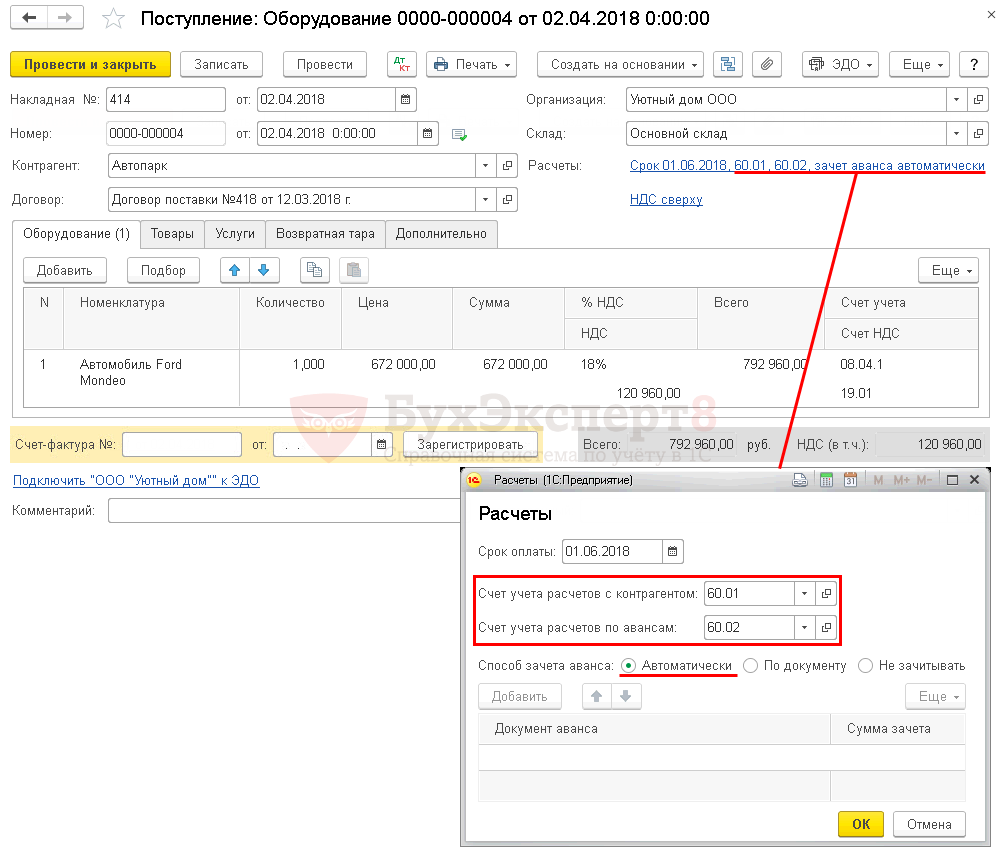

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

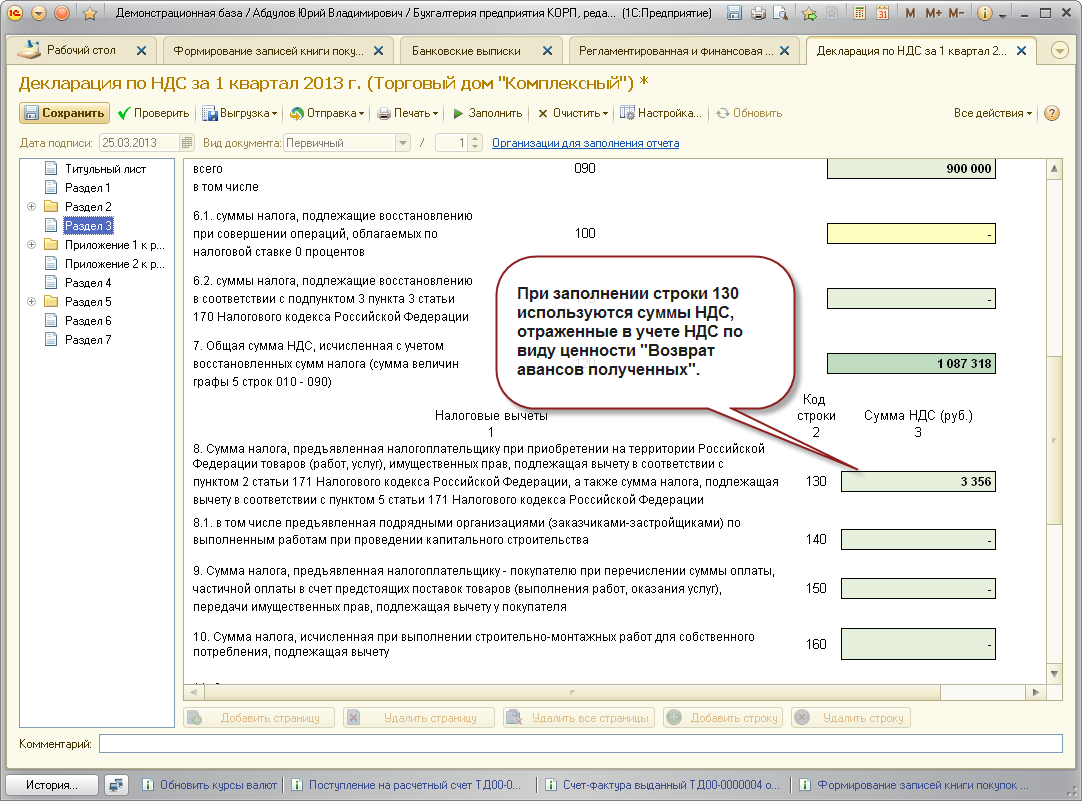

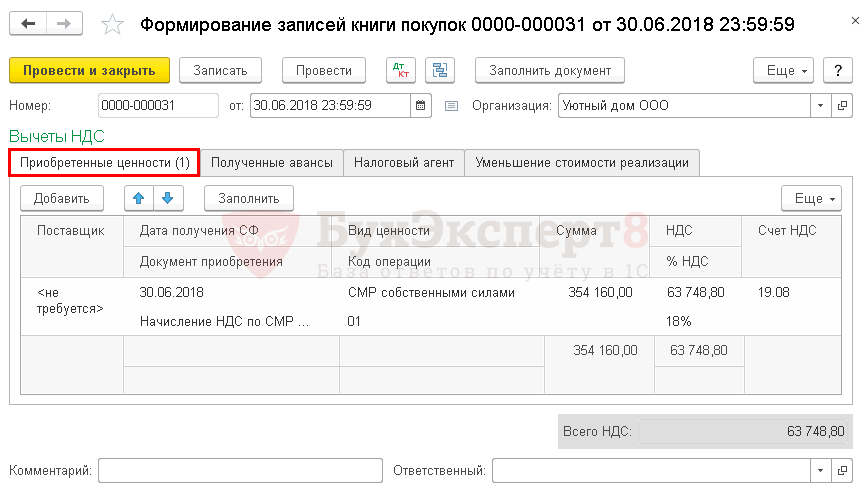

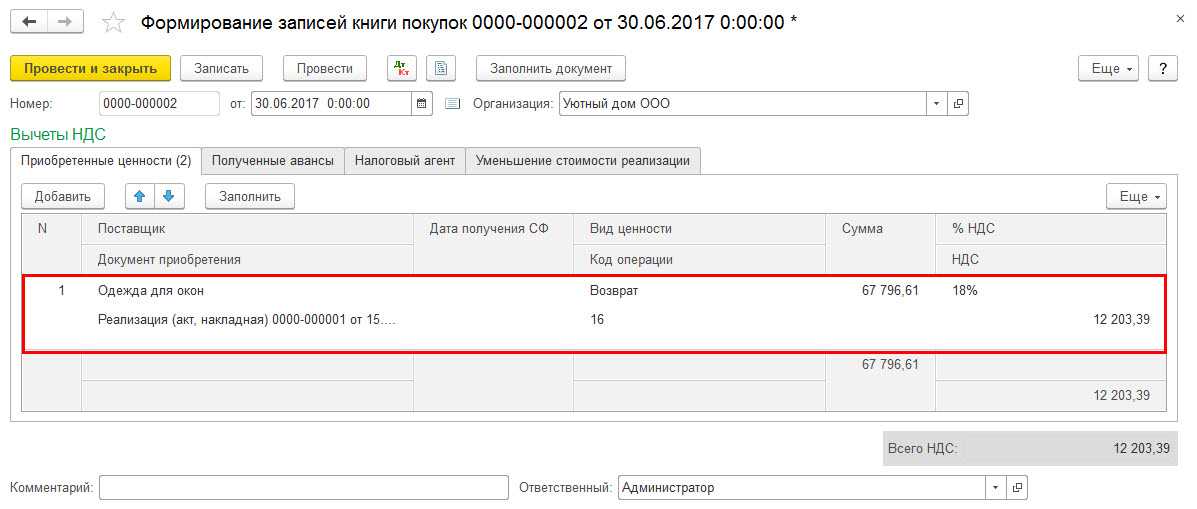

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

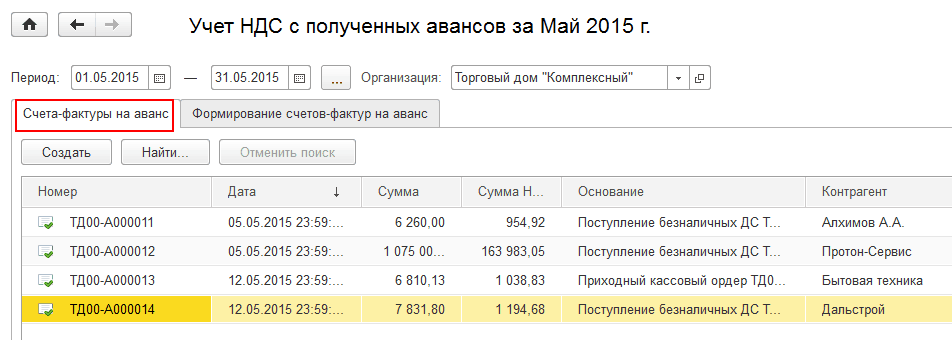

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

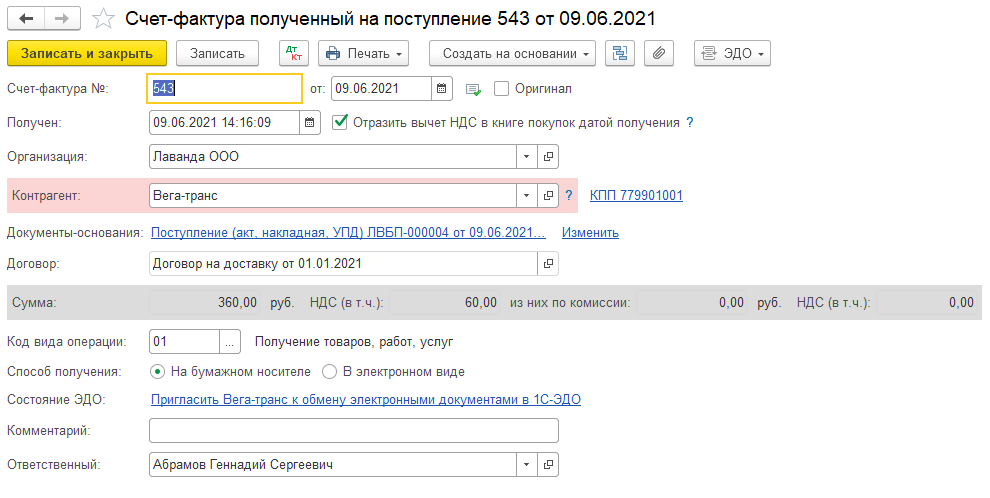

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

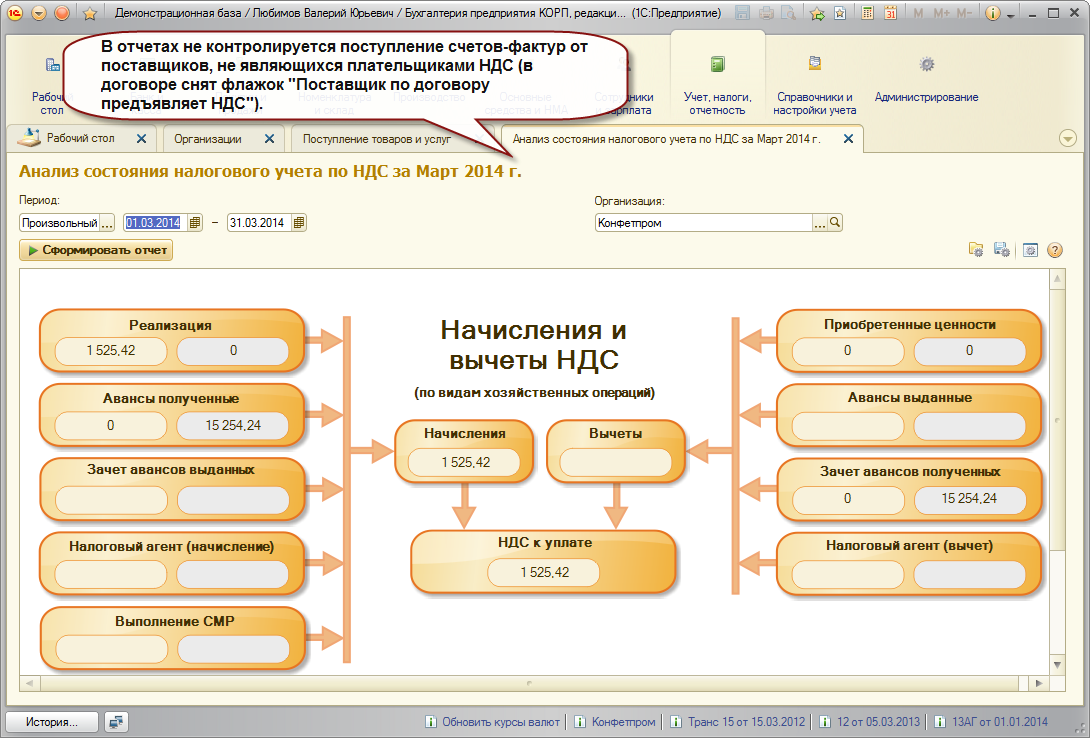

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.