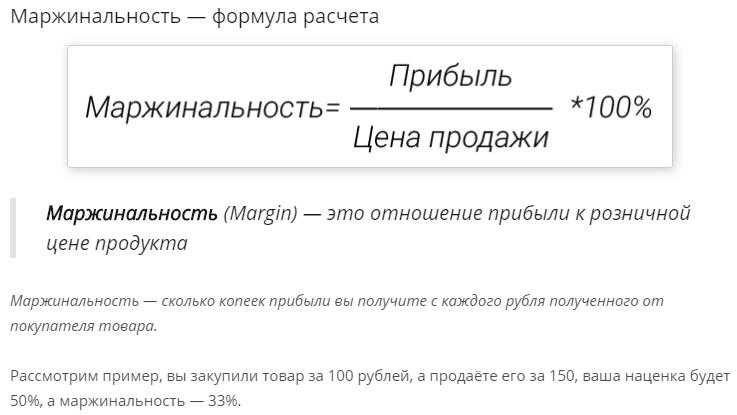

- Сколько процентов составляет наценка на товар в розничной торговле в 2022 году

- Определение торговой надбавки по валовому доходу

- Оптовая наценка

- Как установить цены, которые позволят зарабатывать

- Порядок составления расчетов

- Четыре простых правила для торговой наценки

- Угодить всем

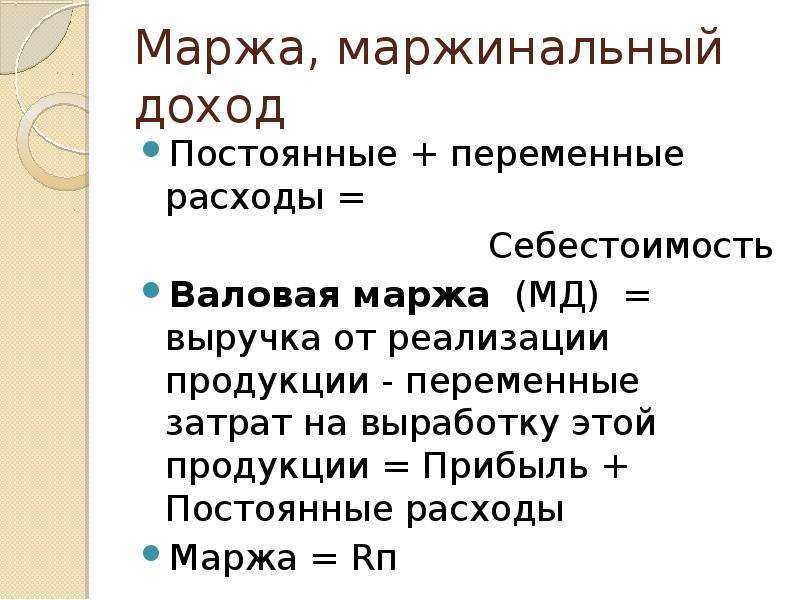

- Наценка

- Какую наценку можно делать на товар по закону

- Главное — не переоценить

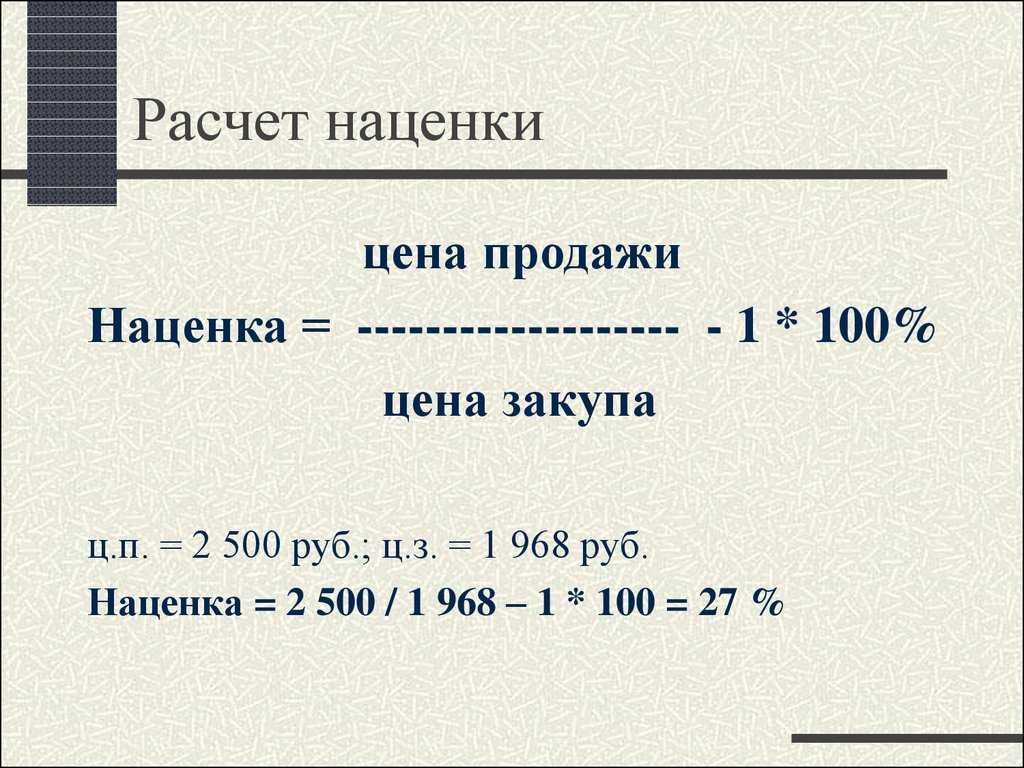

- Расчет торговой наценки

- Какую наценку можно делать на товар по закону

- Бухгалтерский учет наценки

- Списание наценки при реализации продукции

- Уменьшение наценки

- Возврат продукции

- Учет наценки

Сколько процентов составляет наценка на товар в розничной торговле в 2022 году

При отгрузке продукции на торговую точку бизнесмен искусственно добавляет дополнительный объем денежной массы и получает розничную стоимость.

Она применяется при совершении коммерческих операций между подразделениями одного и того же предприятия и может использоваться как в отношении готовых изделий, полуфабрикатов, сырья, так и в отношении услуг, в том числе управленческих платежей и процентов за кредит.

Также предпринимателю полезно узнать, что существует термин фактической цены, то есть когда продукция продается в соответствии со стимулирующими акциями в праздничные дни или по подарочным сертификатам. Теперь пару слов о марже. Маржа – это часть дополнительной денежной массы, состоящей в розничной цене товара, то есть в реальности это разность розничной и закупочной цен.

По ее размеру несложно понять, на какую чистую прибыль рассчитывать, если товар уйдет к покупателю по установленной бизнесменом стоимости. Самое главное отличие маржи от торговой наценки – первая не может быть выше закупочной цены на продукцию, то есть не превышает 100%, таким образом, маржа по умолчанию превращается в наценку. В 2022 году в розничной торговле имеет место коэффициент

Определение торговой надбавки по валовому доходу

Более серьезным в экономическом плане считается определение торговой надбавки по валовой прибыли, полученной в результате реализации продукции. Тут выделяется несколько методов, формул расчета торговой наценки.

По общему товарообороту с единым процентом наценки. Метод применяется в случае, когда вся реализуемая продукция однородна по своим характеристикам. Формула торговой наценки здесь довольно простая:

— ВД = Т х РТН / 100, где:

ВД — валовый доход, Т — общий товарооборот (выручка с вычетом всех налогов), РТН — расчетная торговая наценка. Последняя определяется по формуле: РТН = ТН / (100 + ТН). ТН — торговая наценка (выражается в процентах).

По ассортименту товарооборота. Метод пригоден для случаев, когда товарооборот учитывается не по всему ассортименту, а по определенным группам продукции. В каждой группе — товар с однородными характеристиками, индивидуальной (для группы) торговой наценкой. Валовый доход в данном случае будут находить по группам, а затем суммировать все получившиеся показатели. Формула здесь следующая:

— ВД = (Т1 х РТН1 + Т2 х РТН2 + … + Tn х PTHn) / 100, где:

Т1, Т2, Tn — товарообороты по отдельным группам продукции, РТН1, РТН2, PTHn — расчетные торговые наценки по данным группам товаров соответственно.

По среднему проценту. Данный способ хорош для небольших компаний, начинающих предпринимателей своей простотой и удобством подсчетов. Как видно из названия, для торговой наценки в данном случае выбирается средний процент по всему ассортименту продукции. Но это ведет за собой и недостатки метода. Результат получается таким же усредненным, недопустимым для официальной отчетности. Формула выглядит так:

— ВД = Т х СрТН / 100, где:

ВД — валовый доход, Т — общий товарооборот, СрТН — средняя торговая наценка по уже проданной продукции. Чтобы ее определить, необходимо воспользоваться формулой:

— СрТН = (ТНН + ТНП – ТНВ) / (Т+ОК) х 100, где:

ТНН — торговая наценка на начало отчетного периода, ТНП — торговая наценка на поступившие товары, ТНВ — торговая наценка на выбывшую продукцию (списанную или возвращенную поставщику), Т — сумма товарооборота, ОК — остаток на окончание отчетного периода.

По ассортименту остатка продукции. Более точный по сравнению с предыдущим, но и более сложный метод. Здесь необходимо вести учет продукции по штрих-кодам, а также ежемесячно проводить инвентаризацию. Формула для расчетов при этом выглядит достаточно просто:

— ВД = ТНН + ТНП – ТНВ – ТНК, где:

ТНН — торговая наценка на начало отчетного периода, ТНП — наценка на поступившие товары, ТНВ — на выбывшую продукцию, ТНК — на окончание отчетного периода.

Правильный расчет торговой наценки — один из факторов, необходимых для предпринимательской деятельности. Чтобы не ошибиться, многие бизнесмены обращаются к специальным формулам

Но также важно знать и иметь в виду все факторы, влияющие на наценку

Оптовая наценка

По этой цене покупают:

- посредники;

- оптовые торговые компании.

- крупные предприятия;

-

Себестоимость продукции.

Совокупность всех издержек предприятия (постоянных и переменных затрат).

- Акцизы. Косвенный налог на деликатесные товары и предметы роскоши.

-

Прибыль предприятия.

Наценка, которая обеспечивает норму прибыли, необходимую для рентабельности предприятия.

-

НДС.

Налог на добавленную стоимость.

Оптовая цена — это себестоимость продукции + прибыль предприятия.Отпускная цена — фактическая цена, по которой предприятие реализует товар оптовому покупателю. Она включает в себя акцизы и НДС.Оптимальная цена Минимальная цена Себестоимость продукции: 200 р./ шт.Плановая рентабельность: 25%10%Прибыль на единицу продукции: 200*0,25 = 50 р.200*0,1 = 20 р.Оптовая цена:200 + 50 = 250 р.200 + 20 = 220 р.НДС (20%):250 * 0,2 = 50 р.220 * 0,2 = 44 р.Отпускная цена:250 + 50 = 300 р.220 + 44 = 264 р.Такой метод расчета цены основывается на показателях себестоимости и рентабельности.

При работе на сформированных рынках придется учитывать ценовую политику конкурентов. Если конкуренты реализуют свою продукцию по более низким ценам, скорей всего компании придется скорректировать свою стратегию и снизить ожидания по прибыли.Розничная цена — это цена, по которой товары продаются конечному потребителю (населению).

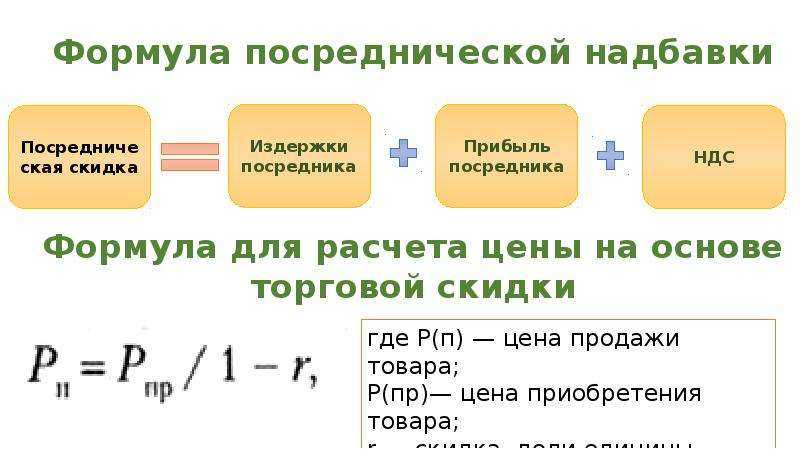

При реализации товаров в розницу часто между производителем и потребителем находится цепочка посредников.

- Наценка оптовой организации (необходимая для покрытия операционных расходов и обеспечения прибыли).

- Наценка реализатора, розничной организации.

- Отпускная цена (включает в себя себестоимость, прибыль предприятия, налоги).

Финальная цена в рознице зависит от того, сколько всего посредников находится в цепочке реализации товара. Чем их больше, тем выше наценка по отношению к отпускной цене.Пример расчета розничной ценыДля основы расчета возьмем отпускную цену из предыдущего примера.Оптимальная

Как установить цены, которые позволят зарабатывать

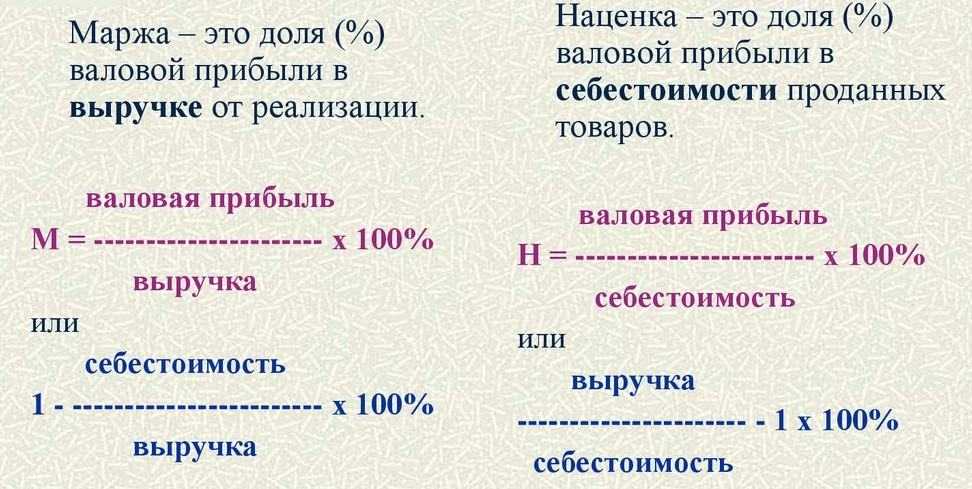

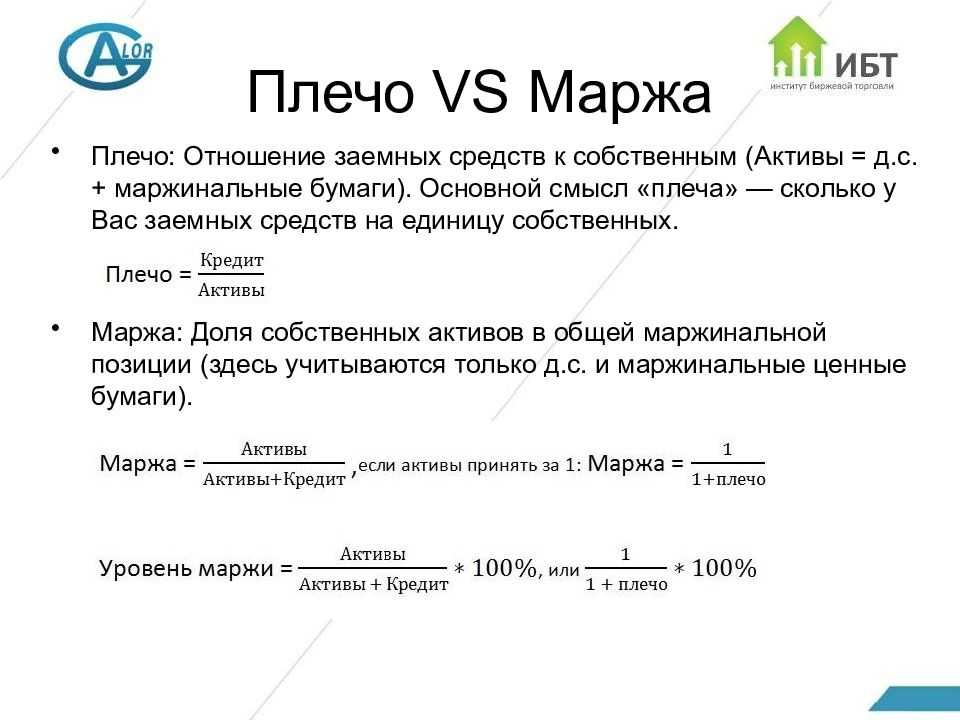

Но какие бы примеры мы ни приводили, маржа всегда будет ниже розничной цены. Так что если вы слышите, что кто-то говорит о марже, превышающей 100%, знайте, что этот человек путает маржу с торговой наценкой.

Торговая наценка — это некая надбавка на закупочную стоимость товара, то есть то, на сколько процентов розничная цена превышает закупочную цену. В нашем примере торговая наценка составляет 200%.

Сравнительно недавно в розничной торговле стал использоваться показатель коэффициента наценки. Он так же, как и торговая наценка, демонстрирует отношение розничной цены к закупочной цене, но выражен не в относительных (проценты), а абсолютных величинах, и используется только для простых расчетов. Коэффициент наценки в нашем примере равен 3: именно во столько раз розничная цена больше закупочной.

Возникает вопрос: какой именно показатель следует использовать в работе? С точки зрения финансового учета и бюджетирования наиболее важен показатель маржи, так как с ним связаны многие другие расчеты. Но для несложных операций можно использовать все остальные показатели.

Как установить цены, которые принесут прибыль Покрыть все издержки и обеспечить прибыль, ради которой и функционирует любой нормальный бизнес, можно с помощью грамотно рассчитанной торговой наценки.

Наша цель — установить с ее помощью розничную цену, которая покроет все постоянные и переменные издержки, и будет настолько большой, насколько возможно при платежеспособности ваших покупателей. Не надо стесняться продавать дорого: если товар покупают даже по очень высокой цене, значит, он того стоит. Также не нужно кидаться в другую крайность, сбывая товар по себестоимости или даже ниже ее — а ведь и такое бывает!

Помните, что низкие цены не только не обеспечивают вам лояльность покупателей, но и медленно, зато верно разоряют вас, — особенно, если вы на самом деле не можете позволить себе эти игры с ценами. Чтобы установить правильные для вашего магазина цены, сперва ответьте себе на несколько вопросов.

Какова себестоимость товара? Посчитайте, какие издержки вы несете, получая товар в свой магазин.

Порядок составления расчетов

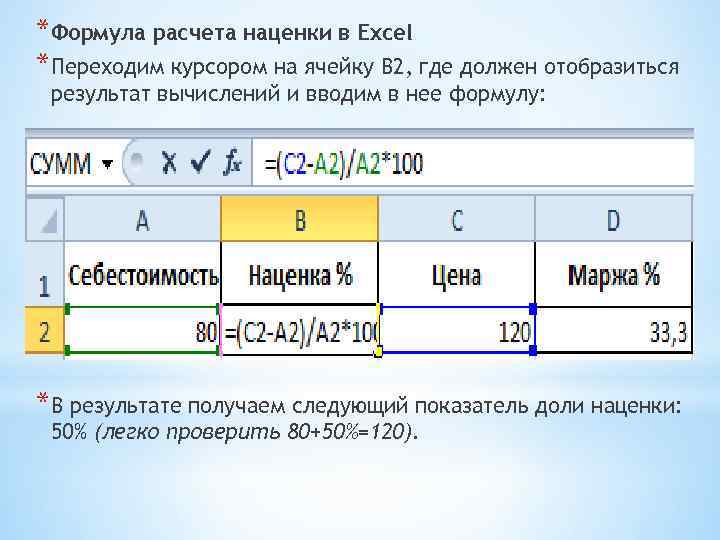

Как посчитать наценку в процентах? Для расчета оптимального уровня надбавки к себестоимости продукции, используются специальные формулы. При расчете финансового выражения номинальной наценки выполняется следующий порядок действий: «СП*%ТН=ТН». В этой формуле, «СП» обозначает себестоимость продукции, а «%ТН» отражает уровень надбавки к стоимости товара.

Для того чтобы торговая деятельность приносила регулярную прибыль, предпринимателю необходимо систематически проводить финансовый анализ. Такой анализ позволяет определить уровень наценки, который был выявлен по факту реализации товара. Для этого потребуется выполнить простые действия: «(РВ-СП)/СП=ТН». В этой формуле, «СП» отражает себестоимость продукции, а «РВ» уровень реальной выручки, полученной благодаря реализации товара.

Для определения уровня наценки на продукцию используется такой показатель, как валовый доход. При расчетах этого показателя учитывается специфика товарооборота и выбранного рыночного сегмента. Для начала следует рассмотреть порядок определения уровня валового оборота при использовании схемы единого процента торговой надбавки. Применение этого метода допустимо только в том случае, когда предлагаемая продукция имеет схожие характеристики. Для определения величины валового дохода, необходимо выполнить следующие действия: «Т*РТН/100=ВД». Параметр «Т» отражает величину товарооборота (сумма выручки в совокупности с налоговыми выплатами). «РТН» является расчетной торговой наценкой, которая определяется следующей формулой: «ТН/(ТН+100)». Параметр «ТН» является торговой наценкой, величина которой указывается в процентах.

Далее следует рассмотреть методику расчетов по ассортименту товаров. Этот метод подходит для тех предпринимателей, что устанавливают разный уровень надбавки к каждой товарной группе. Товарная группа включает в себя продукцию, имеющую схожие характеристики. Для определения величины валового дохода используется следующая формула:

«(Т1*РТН1+Т2*РТН2+…+Тн*РТНн)/100».

В этой формуле, «Т1», «Т2» и «Тн» являются группами товаров. Показатели «РТН1», «РТН2» и «РТНн» отражают расчетные торговые надбавки, соответствующие данным группам.

Мелкие торговые компании могут использовать методику средней процентной надбавки. Данная методика значительно упрощает расчет валовой прибыли

Важно обратить внимание на то, что результаты расчетов являются усредненными, что делает нецелесообразным их использование во время подачи финансовой отчетности. Для определения величины валового дохода применяется следующая формула: «Т*СрТН/100=ВД». В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию

Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода

В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию. Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода.

При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценку

При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценку

Четыре простых правила для торговой наценки

Расчетную торговую надбавку считают по другой формуле: РН = ТН : (100 + ТН).

В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).Пример 1В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб.

Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб.

В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб.

(37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.).

Расходы на продажу – 5000 руб.Рассчитаем реализованную торговую наценку по формуле РН = ТН : (100 + ТН):35% : (100% + 35%) = 25,926%.Валовой доход находим по формуле ВД = Т x РН : 100:51 000 руб. x 25,926% : 100% = 13 222 руб.В бухгалтерском учете необходимо сделать следующие проводки:Дебет 50 Кредит 90-1– 51 000 руб.

– отражена выручка от продажи товаров;Дебет 90-3 Кредит 68– 7780 руб.

– отражена сумма НДС;Дебет 90-2 Кредит 42– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;Дебет 90-2 Кредит 41– 51 000 руб.

– списана продажная стоимость реализованных товаров;Дебет 90-2 Кредит 44– 5000 руб.

– списаны расходы на продажу;Дебет 90-9 Кредит 99– 442 руб.

(51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.Разная надбавка на весь ассортиментЭтот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой.

В этом случае необходим обязательный учет товарооборота.

Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:ВД = (Т1 x РН + Т2 x РН + . + Тn x РН) : 100

Угодить всем

По мнению представителя одной из компаний — производителей социально значимых продуктов питания, справедливая цена на полке должна покрывать себестоимость и маржу, достаточную для обеспечения развития бизнеса. Однако у каждой торговой сети своя себестоимость, при этом любая из них тоже хочет заработать, напоминает Артур Холдоенко. «Какому-то крупному магазину в силу масштабности такую возможность обеспечит и наценка в 10%, а компаниям поменьше может понадобиться и более высокая накрутка», — рассуждает он. В любом случае принцип формирования торговой наценки должен быть таким, чтобы удовлетворять всех участников процесса. Непосредственно торговой сети и производителю должно быть интересно продавать продукцию и зарабатывать на этом, а население должно иметь возможность ее покупать. «Если ритейлеры сделают наценку слишком высокой, то люди не будут ничего приобретать, а производители перестанут получать заказы и начнут закрываться», — предупреждает руководитель.

По мнению Штукатурова, торговые сети должны создавать равные условия для всех производителей с учетом стратегии развития самого ритейлера

В итоге потребитель определит, какой производитель ему больше нравится, и далеко не всегда за счет дешевизны, обращает внимание он

Сети имеют полное право определять наценку по своему усмотрению, исходя из собственной политики ценообразования, уровня сервиса, расположения торговых точек и других параметров, уверен Юшин. «Они вряд ли будут сами себе наносить вред, так накручивая цены, что товар будет невозможно реализовать», — считает он. Хотя, признает глава НМА, сейчас ситуацию нельзя все-таки называть идеальной или сбалансированной.

Эксперт напоминает, что Законом о торговле предусмотрены случаи, когда на социально значимые товары правительство вправе временно устанавливать предельные наценки, однако оно таким правом не воспользовалось ни разу за более чем 10 лет. «Добровольно-принудительные ограничения в отношении сахара и подсолнечного масла не в счет, там была иная процедура, от которой, к счастью, отказались», — говорит Юшин.

Наценка сетей может варьироваться от отрицательной или нулевой по социально значимым товарам, таким как молоко в пленке, до 100% по продуктам импульсного спроса, например мороженому, комментирует коммерческий директор ГК «Белая Долина» (Саратовская область, производство и продажа продуктов питания) Альбина Искакова. «Эти накрутки зависят от коммерческой политики магазина, от ценового позиционирования и от того, с кем из сетей он конкурирует за потребителя. Даже в зависимости от региона в рамках одной и той же сети наценки могут различаться», — уверяет она. Самые низкие они в дискаунтерах, самые высокие — в гипермаркетах и сетях уровня «Азбуки Вкуса». Сама «Белая Долина» работает со всеми федеральными и локальными торговыми сетями Поволжья.

Александр Сухинин справедливой со стороны торговых сетей называет наценку на социально значимые молочные продукты в 5-10%. А Федорова уверена, что такого понятия, как чрезмерная наценка, нет. «В большинстве случаев она отражает востребованность товара у покупателя: если продукт мало интересен потребителю, но розничная сеть все-таки ставит его на полку, то она закладывает в наценку его низкую оборачиваемость», — разъясняет она. Торговая же наценка, необходимая для покрытия затрат ритейлера, зависит от формата сети, позиционирования, уровня сервиса, операционной эффективности, широты ассортимента, закупочной цены и может колебаться от 20 до 40%.

Наценка

https://youtube.com/watch?v=Qp5oFDMdu_U

3.

дилера — плата, взимаемая дилером при выполнении ими дилерских функций, связанных с покупкой товаров и последующей их продажей по более высокой цене. Эта сумма включается в цену продажи.

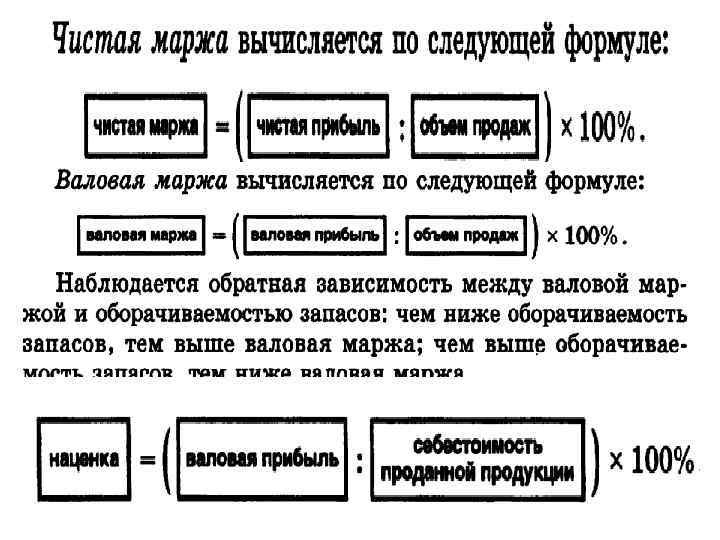

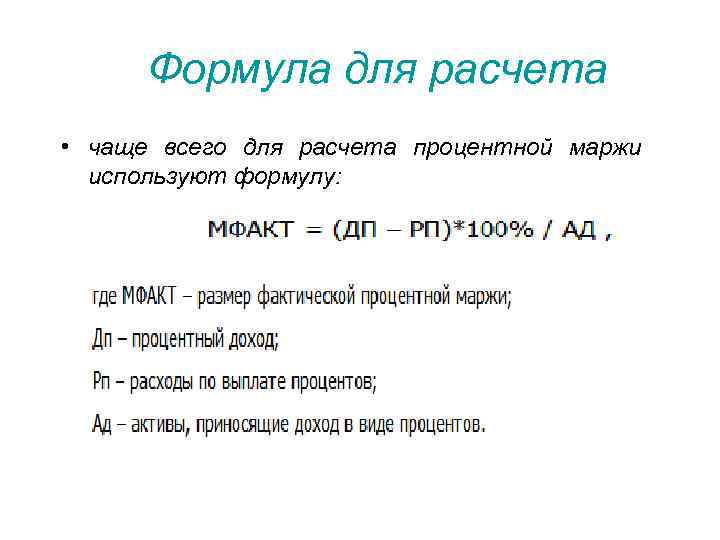

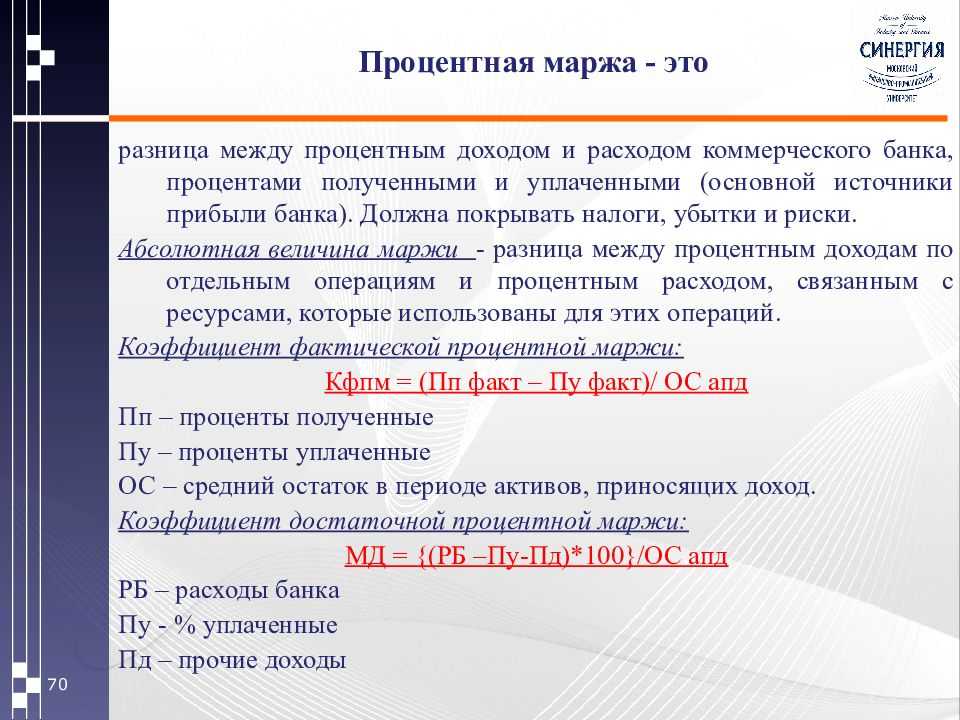

4. Торговая наценка — разница между розничной и оптовой ценой товаров, необходимая для покрытия издержек и получения средней торговли. (%) = (Валовая прибыль / Себестоимость проданной продукции) х 100%. При установлении наценки следует исходить из желаемой стратегической позиции предприятия относительно конкурентов.

Пример: В апреле объем продаж составил 200 000 руб. Себестоимость проданной продукции равна 90 000 руб., прочие расходы — 30 000.

Какую наценку можно делать на товар по закону

Затем прибавляем к средней наценке по данному виду товара единицу и делим продажную цену конкурента на эту сумму. Например, у нас есть прямой конкурент, который торгует обувью, закупленной у нашего поставщика. Нам необходимо выяснить, не дает ли поставщик ему более выгодные цены.

Пара обуви у конкурента стоит 3500 руб. Нам известно, что по условиям договора с поставщиком средняя наценка на обувь может составлять не более 60%.

Вычисляем цену закупки. 3500 / 1,6 = 2187,5 руб.

Сравнив таким образом несколько товарных позиций, получаем общее понимание закупочных цен конкурента. Зная принципы формирования наценки, рассчитать данный показатель по любому товару не составляет труда.

Надеемся, что теперь вы сможете правильно рассчитать наценку в любое время и в любом понравившемся магазине.Прежде всего, необходимо иметь ввиду, что определение торговой наценки зависит от субъекта и цели определения. С точки зрения торгового предприятия наценка имеет несколько экономических смыслов. В первую очередь, торговая наценка определяет прибыль предприятии.

Так, согласно Методическим рекомендациям по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утверждены Письмом Роскомторга от 10.07.96 №1-794/32-5) торговая наценка представляет собой разницу между выручкой от реализации и покупной стоимостью товаров.Таким образом, на стадии ценообразования торговая наценка определяется предприятием самостоятельно. Чаще всего, торговая наценка устанавливается в виде фиксированного процента от покупной стоимости товаров.

Например, при покупной стоимости товаров в 100 тысяч рублей и торговой наценке 30%, торговая наценка составит 30 тысяч рублей, а розничная цена будет равна 130 тысяч рублей.В целях бухгалтерского и налогового учета торговая наценка определяется согласно вышеупомянутым Методическим рекомендациям несколькими способами.По общему товарообороту:ВД = Т х РН : 100,где Т – общий товарооборот,РН – расчетная торговая надбавка, РН = ТН : (100 + ТН) х 100, где ТН – торговая надбавка, %

Главное — не переоценить

Согласно информации главы Национальной мясной ассоциации (НМА) Сергея Юшина, в сетевой рознице ЦФО в середине мая яйца категории С0 стоили от 90 руб. до 140 руб./10 шт. По его мнению, предложение продукции от разных производителей по разной цене дает возможность покупателям выбирать тот продукт, который им нравится и по карману

«В ритейле в большинстве муниципалитетов страны высокая конкуренция, а значит, наценка на товары, особенно социально значимые, регулируется рынком и потребительским спросом, — обращает внимание эксперт. — За последние несколько лет около 40% региональных сетей просто ушли с рынка — их было более тысячи, а осталось 600»

На продукты, не относящиеся к товарам повседневного спроса, особенно длительного срока хранения, наценки могут быть еще больше, чем на те же яйца или молочную продукцию, подчеркивает Юшин. Например, на карбонад и сырокопченую колбасу, по оценке НМА, она может составлять до 100%, на пельмени — до 85%. Но на рынке или в несетевых магазинах накрутка может быть еще выше, чем у ритейлеров, даже на базовые товары — в этих точках продаж на те же яйца она тоже порой доходит до 100%.

Такие высокие наценки могут серьезно навредить производителям продукции, относящейся к категории «фреш», в том числе тепличных овощей, считает независимый эксперт отрасли. «В конце мая оптовая цена огурцов составляла 30 руб./кг, а на полке их продавали за 120 руб./кг», — знает он. Это существенно ограничивает спрос, ведь люди в большинстве своем не готовы покупать продукцию за такие деньги. В итоге товар залеживается на полках. При этом предприятия продолжают собирать огурцы — в конце мая они появляются не только в зимних теплицах, но и в парниках. Оптовая цена снижается, а розничная держится на высоком уровне. И эта проблема становится системной, утверждает спикер.

На полках сети представлена продукция разных ценовых сегментов. И на товары из категории «средний плюс» и «премиум» наценка, естественно, выше, но доля продаж таких товаров существенно меньше, чем социально значимых, добавляет представитель «Магнита». В любом случае, по его словам, торговая наценка не дает ритейлеру сверхприбыли, она устанавливается на уровне, необходимом для покрытия расходов на логистику, аренду помещений, информационные технологии, обеспечение достойных условий работы персонала, открытие новых магазинов, обновление действующих точек. Доходность же ритейлеров по чистой прибыли составляет всего 2-3%.

Расчет торговой наценки

Очень высокая надбавка к закупочной цене может существенно снизить объем продаж, а необоснованное ее уменьшение занижает общую прибыль. Сначала рассмотрим факторы, которые влияют на величину торговой надбавки. Это, в первую очередь:

- наличие сильных конкурентов;

- удаленность торговой точки от поставщиков товара;

- ассортиментная линейка схожих товаров в торговой точке (например, количество марок шоколада в кондитерском отделе);

- размещение в месте, которое посещает большое количество людей;

- узнаваемость торговой марки (бренда);

- является ли ваш продукт товаром повседневного спроса или это товар длительного пользования.

Минимальная наценка на товар для налоговой может быть рассчитана исходя из точки безубыточности. Это можно сделать простым методом.

Например, предприниматель приобрел партию однородных изделий за 100000 рублей и предполагает реализовать ее за один месяц. При этом его затраты на аренду помещения составляют 5000 рублей, зарплата персонала 25000 рублей, а иные расходы (бухгалтерия, уборка, транспорт составляют 10000 рублей. Тогда минимальная наценка составит:

Наценка = (5000+25000+10000)*100/100000 = 40%

Меньшая надбавка к закупочной цене приносит убытки, а большая – прибыль. Однако, если оборот растет и предприниматель может реализовать партию за полмесяца, то минимальная наценка будет:

Наценка = (2500+12500+5000)*100/100000 = 20%

Этот простой пример показывает, что имея надбавку 30% можно получить как убыток 10000 рублей в месяц, так и прибыль 20000 рублей в месяц. То есть получить 20000 рублей прибыли можно как повысив наценку до 60%, так и ускорив в два раза оборот.

Следует, однако, помнить, что снижение цены не всегда обеспечивает увеличение оборота. На брендовые сезонные товары наценка в первые «горячие» месяцы (недели) продаж может достигать 400—500% и даже больше. Поэтому вне сезона продавцы устанавливают скидки до 70% и все равно имеют прибыль.

Какую наценку можно делать на товар по закону

Как мы уже отметили выше, на большинство продуктов, услуг и товарных групп в России отсутствуют ограничения на размер торговой надбавки. Ее определяют сами субъекты предпринимательской деятельности с учетом реалий рыночной ситуации. Но есть специфические социально значимые товарные группы, на которые государство устанавливает предельные размеры торговых надбавок. К ним относятся:

- изделия медицинского назначения;

- фармпрепараты;

- детское питание;

- блюда и продукты объектов общественного питания, расположенные в учебных заведениях;

- продукция, которую доставляют в районы Крайнего Севера и приравненные к ним.

Следует также иметь в виду, что наценка свыше 30% не допускается на важнейшие продовольственные продукты первой необходимости. Это хлебобулочные изделия, бакалея, мясо, молочные продукты и другие товары, цены на которые формируют стоимость потребительской корзины.

https://youtube.com/watch?v=vg4TsIna18E

Бухгалтерский учет наценки

Используемые бухгалтерские проводки будут зависеть от того, какая именно операция проводится.

Списание наценки при реализации продукции

Наценка должна быть списана после реализации продукции. Совокупная наценка рассчитывается в конце месяца. При этом она определяется на основании среднего размера наценок на всю продукцию. Средний процент наценки определяется по этой формуле:

П = (ТНн + ТНп – ТНв) / (В + ОТ) x 100%

В формуле использованы эти значения:

- П – средний % наценки.

- ТНн – наценка на остаток продукции на начало отчетного периода.

- ТНп – наценка на продукцию, поступившую за отчетный период.

- ТНв – наценка на продукцию, выбывшую за отчетный период (к примеру, товар, возвращенный поставщику).

- В – выручка от продаж.

- ОТ – остаток продукции на завершение месяца.

После этого устанавливается сумма наценки:

ТНр = В x П / 100%

Определенная сумма наценки будет сторнироваться следующим образом:

ДТ90-2 КТ42

Проводка включает в себя указание суммы операции и название первичных документов.

Уменьшение наценки

Иногда компания принимает решение о снижении стоимости на продукцию. В этом случае снизится и наценка. Отражается это следующим образом:

ДТ41 КТ42

Операция предполагает списание части стоимости товара. Ее нужно отразить следующим образом:

ДТ91-2 КТ41

ВАЖНО! Если размер уценки превышает размер наценки, налогооблагаемая прибыль не сокращается

Возврат продукции

Потребитель может вернуть продукцию в том случае, если она не отличается должным качеством: наличие брака, просроченный товар. В этом случае компания должна вернуть покупателю деньги. Проводка будет следующей:

ДТ90-2 КТ42

В данном случае потребуется сторнировать налог, начисленный с наценки.

Учет наценки

После того как размер торговой оценки определен, нужно зафиксировать его в реестре розничных цен. Реестр является первичным документом, на основании которого отражаются бухгалтерские проводки. В нем фиксируется розничная стоимость продукции. Размер наценки фиксируется при помощи этой проводки:

ДТ41 КТ42

ВАЖНО! Реестр формируется на основании приложения №2 к рекомендациям. Однако не существует обязательной формы реестра

Он может быть создан в соответствии с потребностями компании. Но в любом случае первичная документация должна содержать обязательные реквизиты, указанные в статье 9 Закона об учете.

Источник