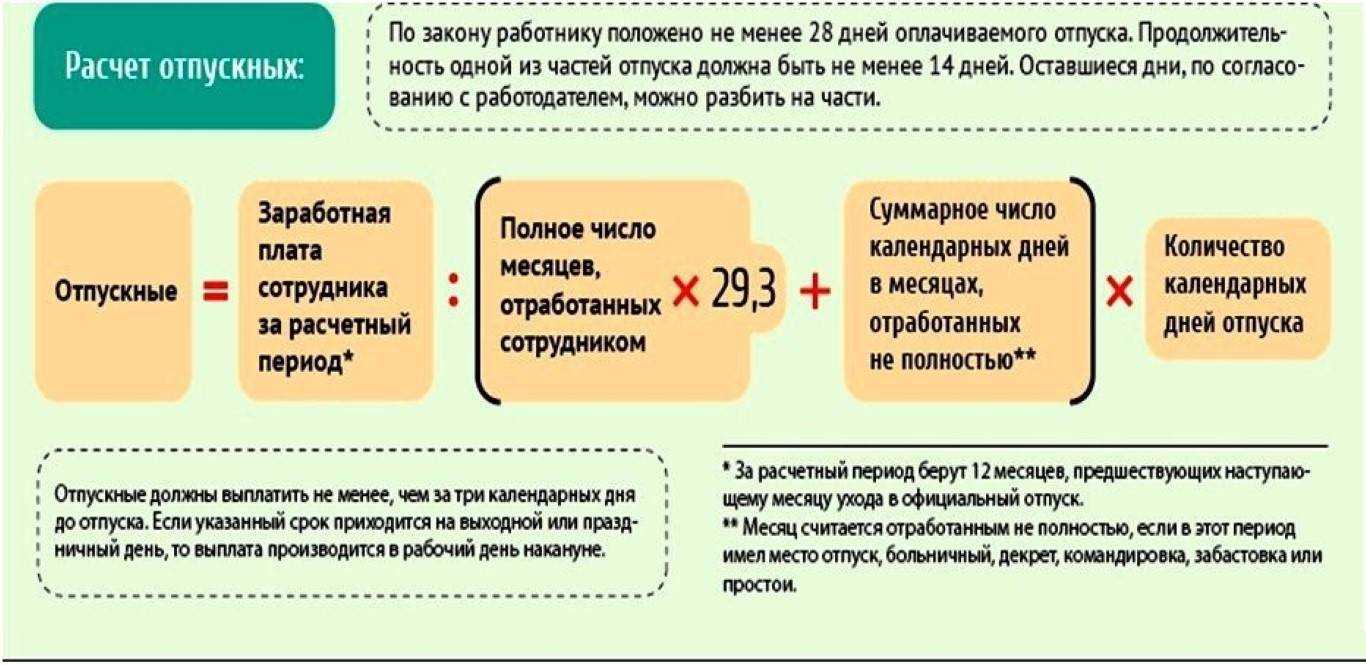

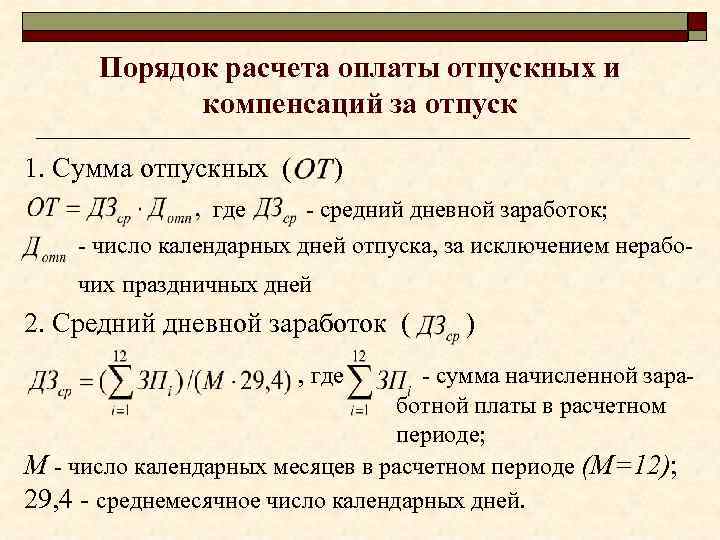

- Расчет отпускных вручную

- Расчет среднего заработка для отпускных в 2021 году

- Что такое отпускные?

- Показатели, учитывающиеся при расчете

- Примеры расчета отпускных в 2022 году

- Примеры расчёта отпускных

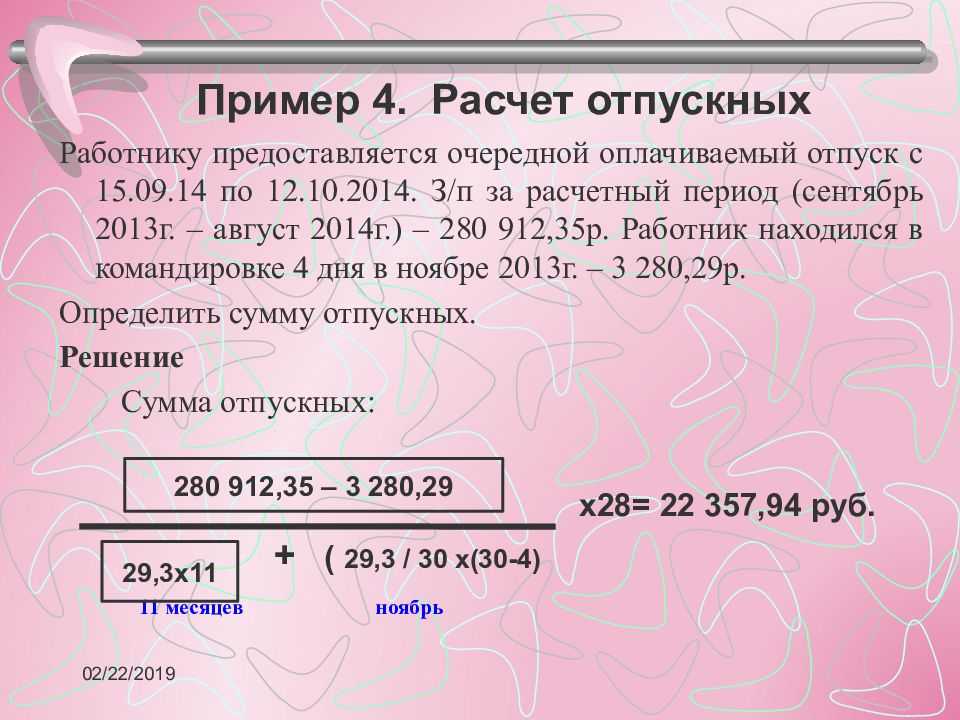

- Пример 1

- Пример 2

- Пример расчета отпускных в 2017 году

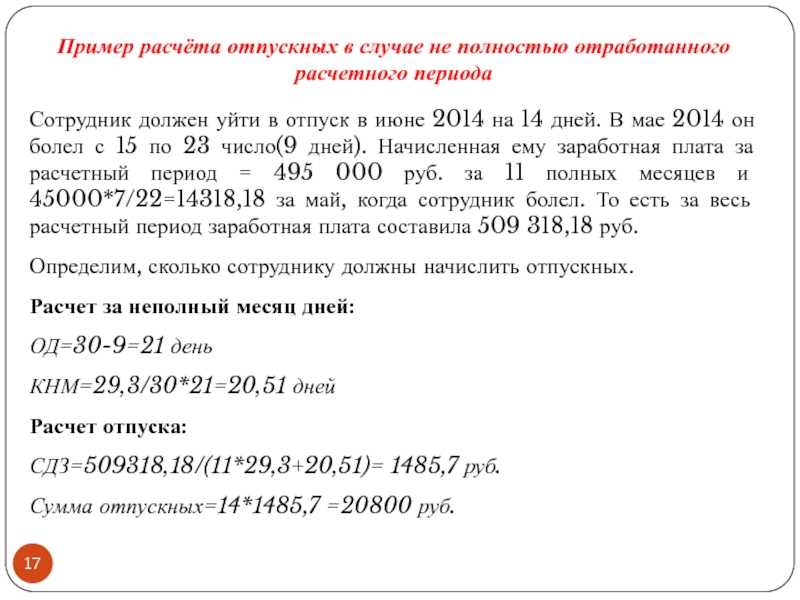

- Как рассчитать отпускные, если сотрудник отработал всего полгода

- Рассмотрим на примере

- Как начисляются

- Расчет отпускных при дополнительных выплатах

- Выводы

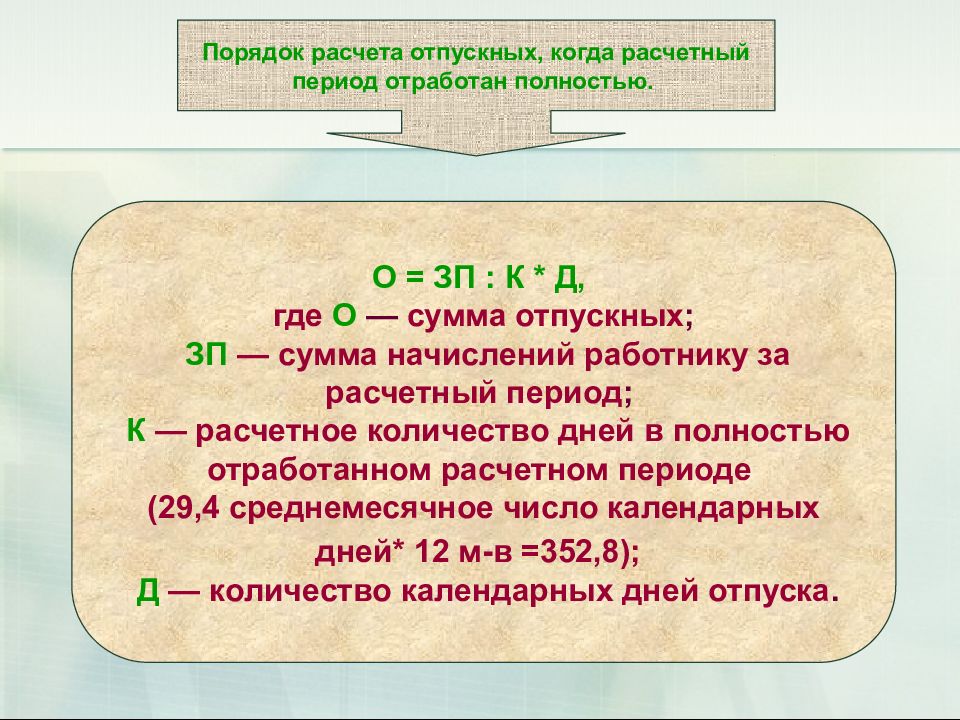

Расчет отпускных вручную

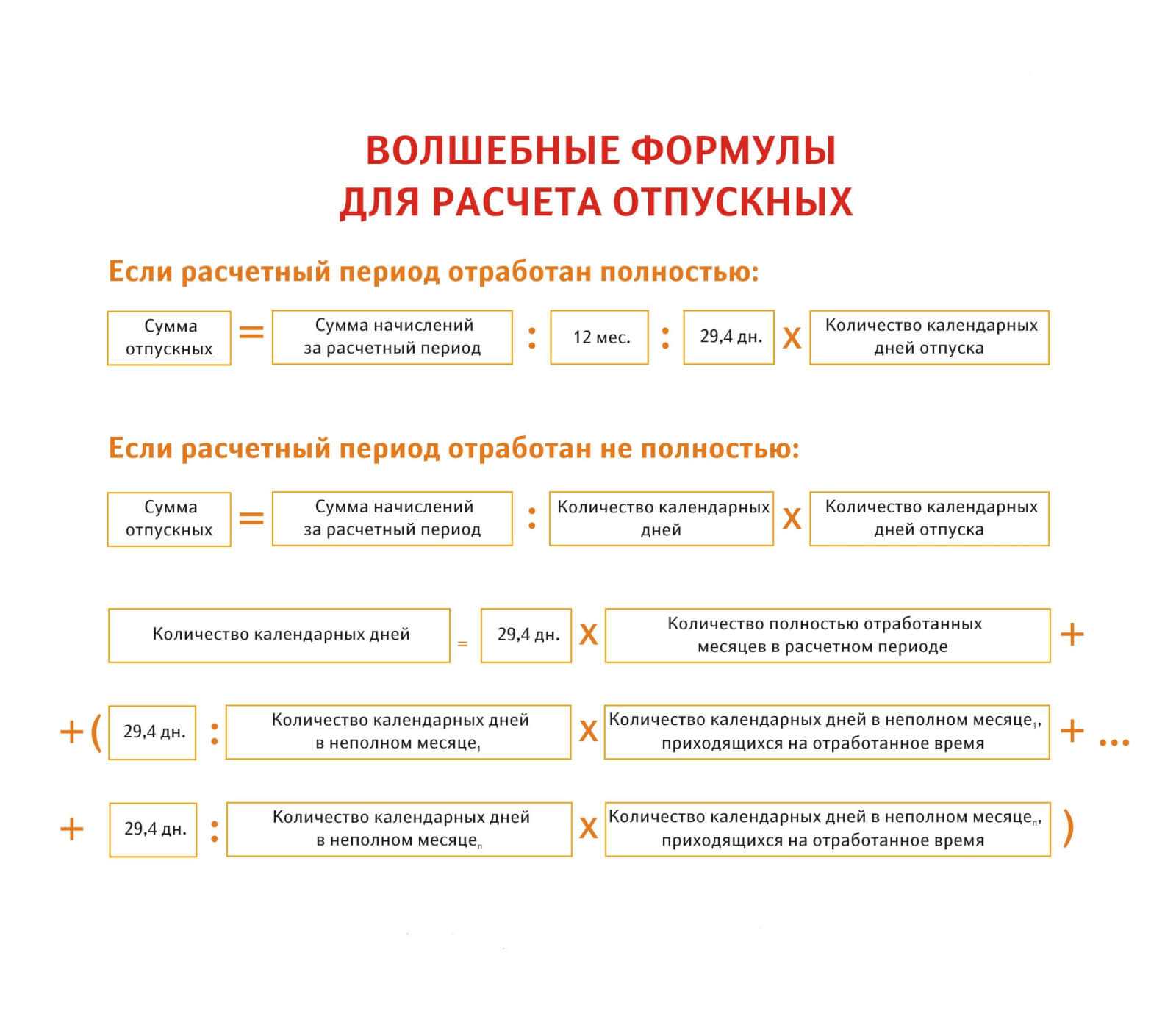

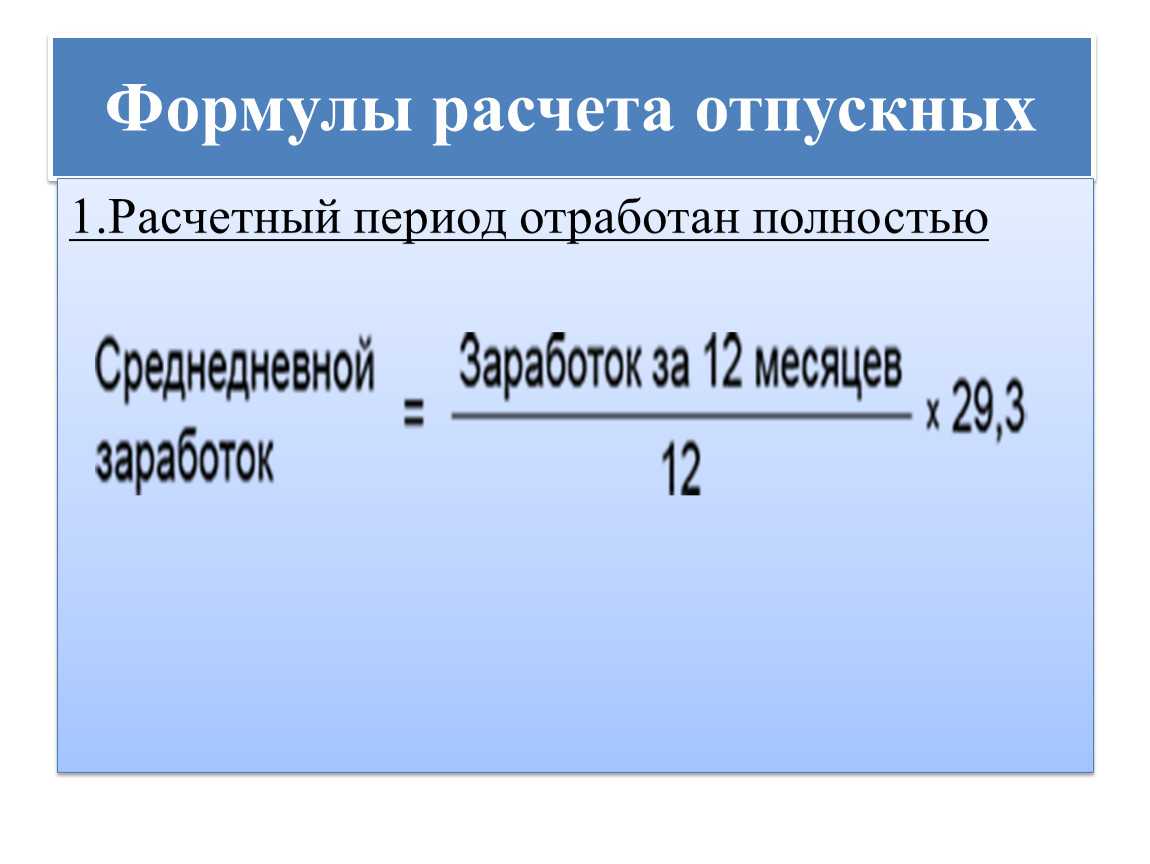

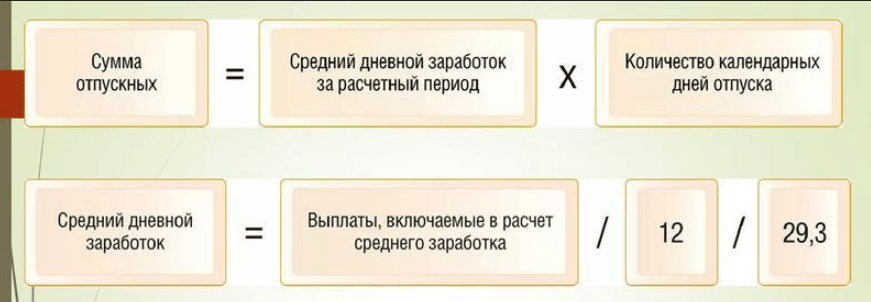

Формула для вычисления достаточно проста: количество дней отпуска умножаем на величину среднего заработка, полученная в итоге цифра и будет суммой отпускных.

Более сложная формула необходима, если в расчетном периоде, есть дни, которые нужно исключить (больничные, отпуска и т. д.):

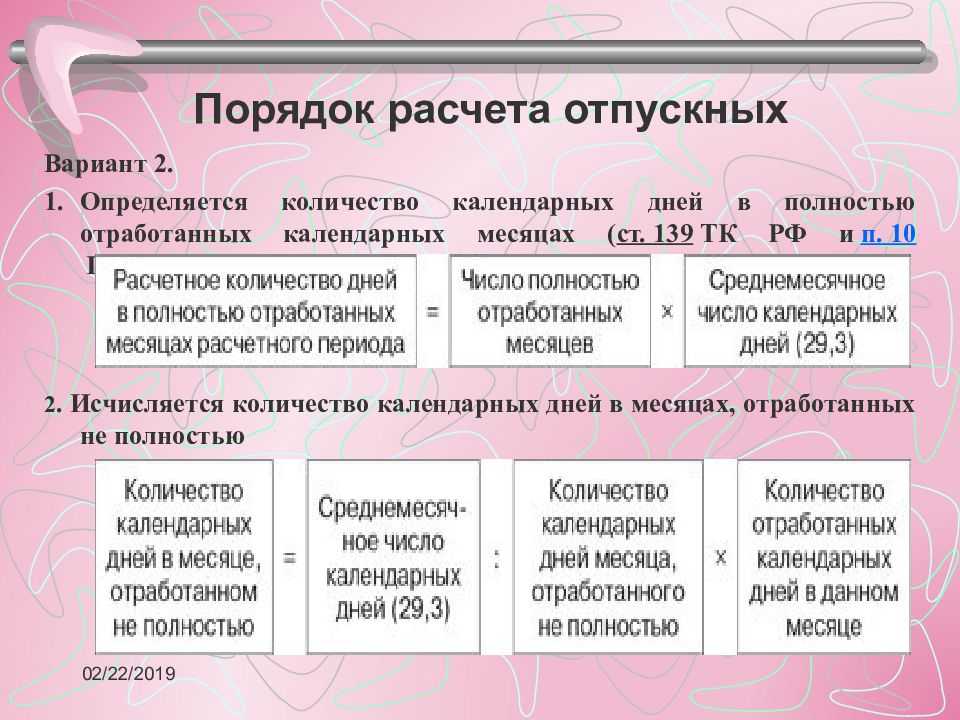

- Умножаем количество дней отпуска на общее количество дней в месяцах, который сотрудник отработал не полностью и на количество дней в этих месяцах, когда сотрудник работал (всего нужно перемножить три числа).

- Число отработанных месяцев в расчетном периоде складываем с коэффициентом расчета отпускных (29,3) и делим на число, полученное в п. 1.

- Сумму заработной платы сотрудника делим на 29,3 и умножаем на число, полученное в п. 2.

Сумма, полученная в п. 3, и будет суммой отпускных.

К таким сложным расчетам специалисты прибегают все реже, часто сотруднику просто платятся отпускные равные его окладу.

К таким сложным расчетам специалисты прибегают все реже, часто сотруднику просто платятся отпускные равные его окладу.

Расчет среднего заработка для отпускных в 2021 году

Еще раз напомним, что средний заработок рассчитывается в соответствии с положениями ст. 139 ТК РФ и Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей у работодателя системой оплаты труда.

Для расчета средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей у работодателя системой оплаты труда.

К таким выплатам относятся:

-

заработная плата, включая надбавки и коэффициенты: по окладу, тарифам, сдельная, в виде % от выручки и пр., в том числе – в неденежной форме (оплата питания сотрудников и т.п., если это предусмотрено системой оплаты труда);

-

надбавки и доплаты, а также выплаты, связанные с условиями труда;

-

премии и другие вознаграждения, относящиеся к вознаграждениям за труд;

-

другие виды выплат, относящиеся к заработной плате.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

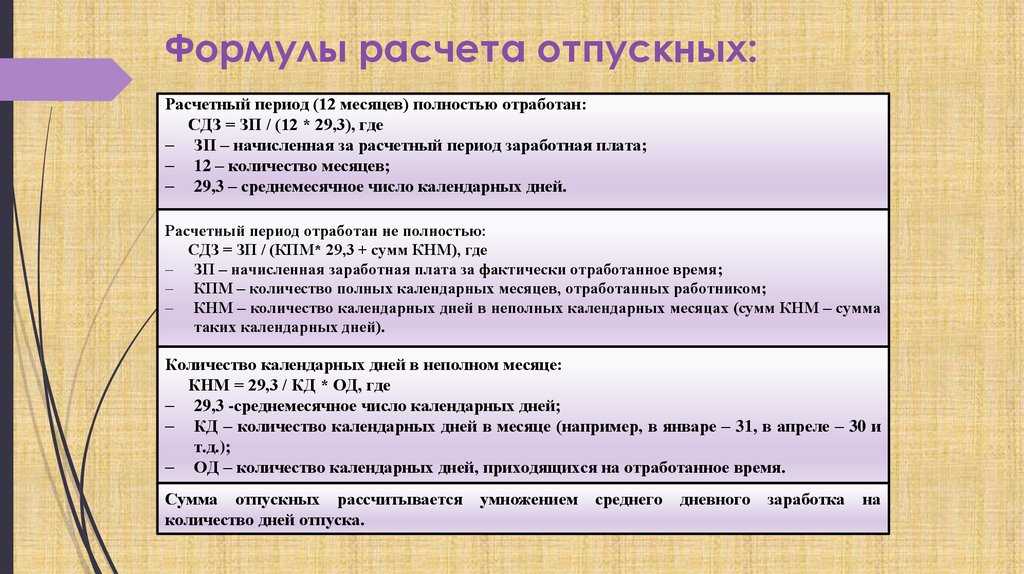

Расчет среднего заработка работника (независимо от режима его работы) производится исходя из:

-

фактически начисленной ему заработной платы;

-

фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Календарным месяцем считается период с 1 по 30 (31) число соответствующего месяца включительно (в феврале – по 28 (29) число включительно).

В случае, если у работника за предыдущие 24 месяца нет начислений зарплаты и фактически отработанных дней, то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором он рассчитывается (п. 7 Постановления № 922). Например, когда работник еще не успел отработать 24 месяца или находился в отпуске по уходу за ребенком до 3 лет, средний заработок будет считаться исходя из текущей зарплаты. Если у работника нет и такого заработка, то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада, указанного в трудовом договоре или штатном расписании (п. 7 Постановления № 922).

Что такое отпускные?

Отпуск – это определенный промежуток времени, когда сотрудник может не работать, сохраняя за собой место в организации, оклад и должность.

Необходимость предоставления отпуска установлена как в международных актах (например, Всеобщей декларации прав человека, конвенциях и решениях Международной организации труда), так и в национальном законодательстве (например в Конституции РФ, Трудовом кодексе РФ и других нормативных правовых актах).

Отпуск предоставляется на срок от 28 до 45 дней (все зависит от занимаемой должности и места работы). При этом работодатель имеет право попросить своего работника «разделить» имеющийся отпуск на несколько частей.

Отпуск обычно предоставляется на срок от 28 до 45 дней в зависимости от должности.

Если работник решил не использовать положенный ему отпуск в этом году, то он имеет право обратиться к работодателю с просьбой выдать ему отпускные.

Показатели, учитывающиеся при расчете

Расчет осуществляется на основании Положения от 24.12.2007 №922, предусматривающего порядок исчисления сумм среднего заработка. Сегодня нового закона, который бы изменил существующий порядок, нет.

На размер выплат влияют:

- расчетный период;

- среднемесячная заработная плата;

- длительность отпуска;

- трудовой стаж.

Указанный промежуток может быть уменьшен или разбит на несколько частей, при этом его даты и продолжительность предварительно согласовываются с вышестоящим руководством фирмы, после чего проставляются в сводном графике по предприятию.

Кроме этого, сотруднику дается право оформить ежегодный по истечении 6 месяцев с момента трудоустройства, а также получить досрочный ОО, основанием для которого являются:

- уход в декрет женщины или по окончании времени по уходу за ребенком до достижения им трехлетнего возраста;

- усыновление ребенка до трехмесячного возраста;

- работник является несовершеннолетним.

Также помимо обязательного ежегодного, нанятое лицо имеет право оформлять отпуск без содержания. Оплачиваться он не будет, однако его длительность повлияет на период и стаж, которые станут основанием для начисления ежегодного отпуска, соответственно.

Например: датой трудоустройства считается 01.05.2015 г. Следовательно, рабочим годом станет промежуток с 1.05.2015 г. по 30.04.2016 г. За это время оформлялся отпуск без содержания продолжительностью 30 дней. При определении периода для начисления будет проведена корректировка его продолжительности на 16 дней. Таким образом, временем для расчета будет выбран промежуток с 1.05.2015 года по 16.05.2016 года.

Примеры расчета отпускных в 2022 году

Далее рассмотрим примеры расчета отпускных в 2022 году, когда расчетный период:

- отработан полностью,

- отработан частично,

- или когда проводилась индексация зарплаты в течении расчетного периода.

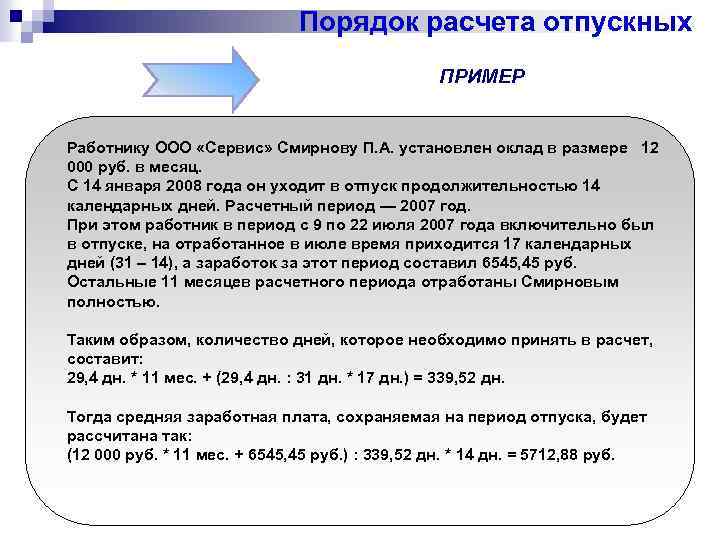

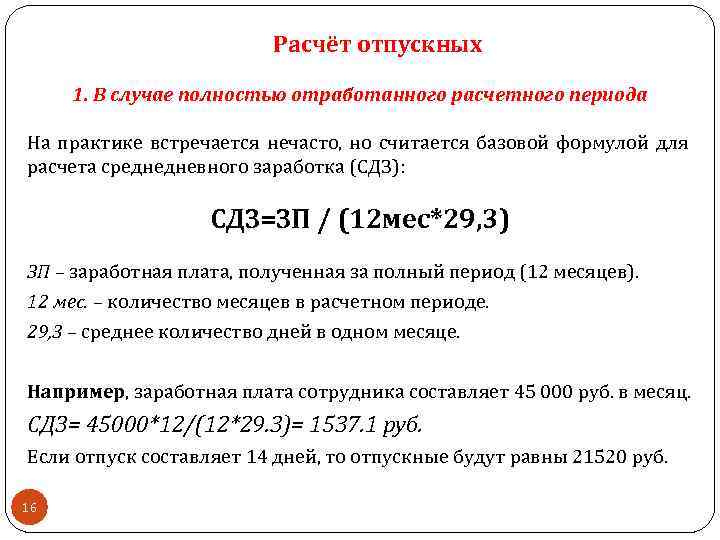

Пример №1 — расчетный период отработан полностью.

Сотрудник уходит в отпуск с 9 по 22 апреля 2022г. на 14 календарных дней.

Зарплата за месяц — 36000 ₽ (оклад в размере 30000 ₽ + премия — 5400 ₽). За работу на личном автомобиле ему компенсируют ГСМ в сумме 2900 ₽, оплату питания за счет компании 2700 ₽. В сентябре 2021 г. выплачена надбавка за совмещение — 9100 ₽.

Предшествующий отпуску год полностью отработан:

а) Расчетным периодом будет время: с 01.04. 2021 г. по 31.03.2022г.

б) Установим размер среднего дневного заработка. Для этого используем оклад и премию — 36000 ₽, при этом исключаем все компенсационные начисления на основании п. 3 Положения, утвержденного Постановлением Правительства № 922.

(30 600+5 400)×12 = 432000 ₽

(432 00+9 100) / 12 = 36 758,33 ₽

в) Рассчитаем отпускные: (36 758,33/ 29,3)×14 = 17 563,71 ₽ к оплате 17 563,71 — 13% = 15 280,43 ₽.

Пример №2 — расчетный период отработан не полностью

Сотрудник был принят на работу 10.10.2021 года. Заявление на отпуск он написал с 14 по 27 мая 2022 года (на 14 дней). При приеме на работу сотруднику был установлен оклад размером 35000 ₽ на испытательный срок. Продолжительность испытательного срока — по 31.12.2021 года. После окончания испытательного срока сотруднику установили ежемесячную премию, равную 8000 ₽.

В качестве расчетного периода будет интервал с 10.10.2021 года по 30.04.2022 года. Делим его на месяцы, отработанные полностью и не полностью. Полностью сотрудник отработал 6 месяцев с ноября 2021 по апрель 2022 года. Количество учитываемых дней в полностью отработанных месяцах — 6 месяцев×29,3 = 175,8 дней

В октябре 2021 сотрудник отработал не полный месяц, поэтому кол-во учитываемых дней в не полностью отработанных месяцах: 29,3/31х22=20,79 дней

Количество учитываемых календарных дней: 175,8 + 20,79 = 196,59 дней

Сумма учитываемых выплат будет: октябрь — 25 454,55 ₽, ноябрь — декабрь: 35000 ₽×2 мес.= 70000 ₽., январь — март: (35000 ₽ + 8000 ₽)×3 мес. = 129000 ₽.

Итого: 25 454,55 руб +70000 руб + 129000 руб = 224 454,55 рубля.

Средний дневной заработок составит: 224 454,55 рубля / 196,59 дней = 1 141,74 рубля.

Отпускные составят: 1141,74×14 = 15 984,36 ₽

На руки, за вычетом НДФЛ, сотрудник получит 15984,36 — 13% = 13906,39 ₽ .

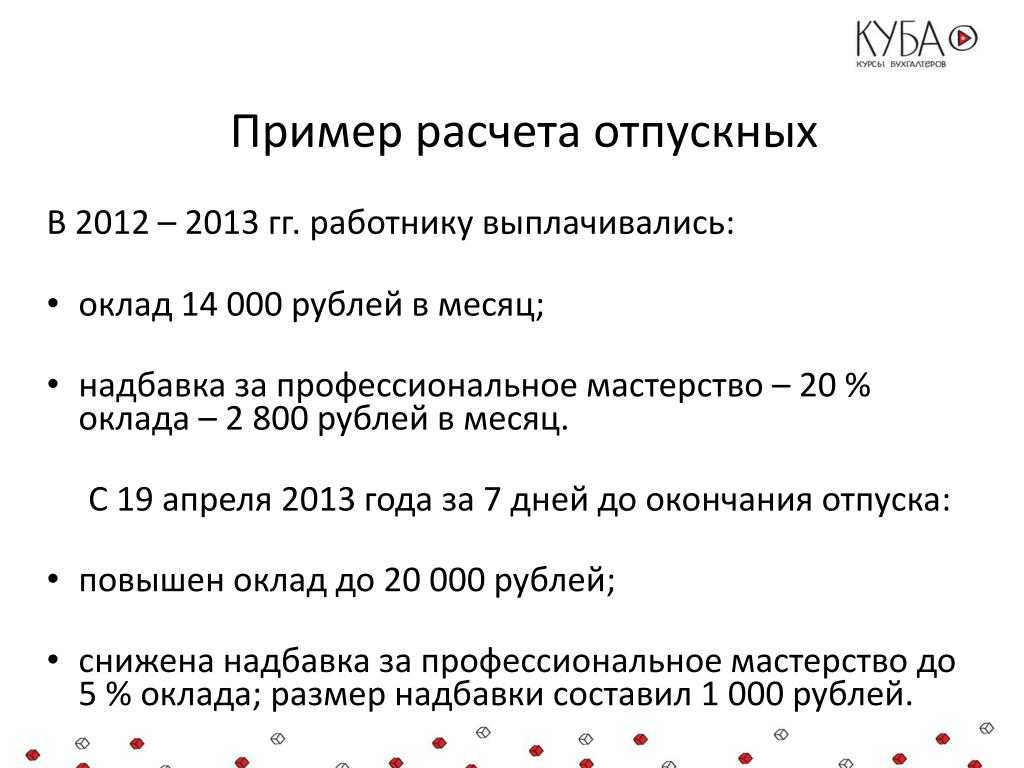

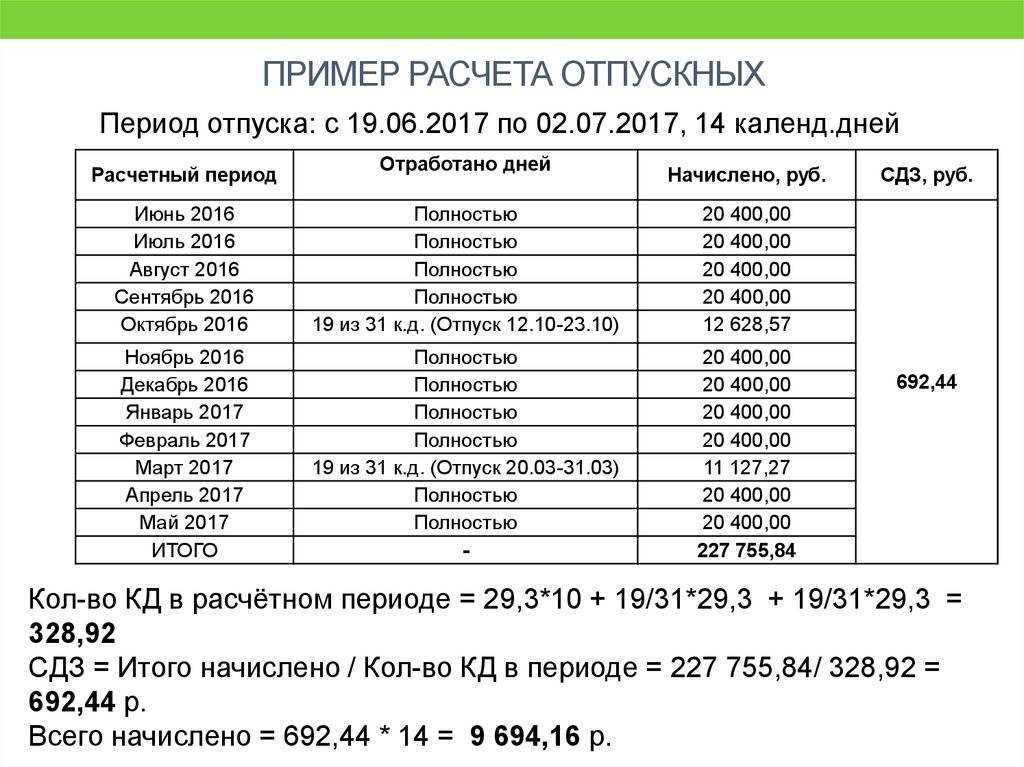

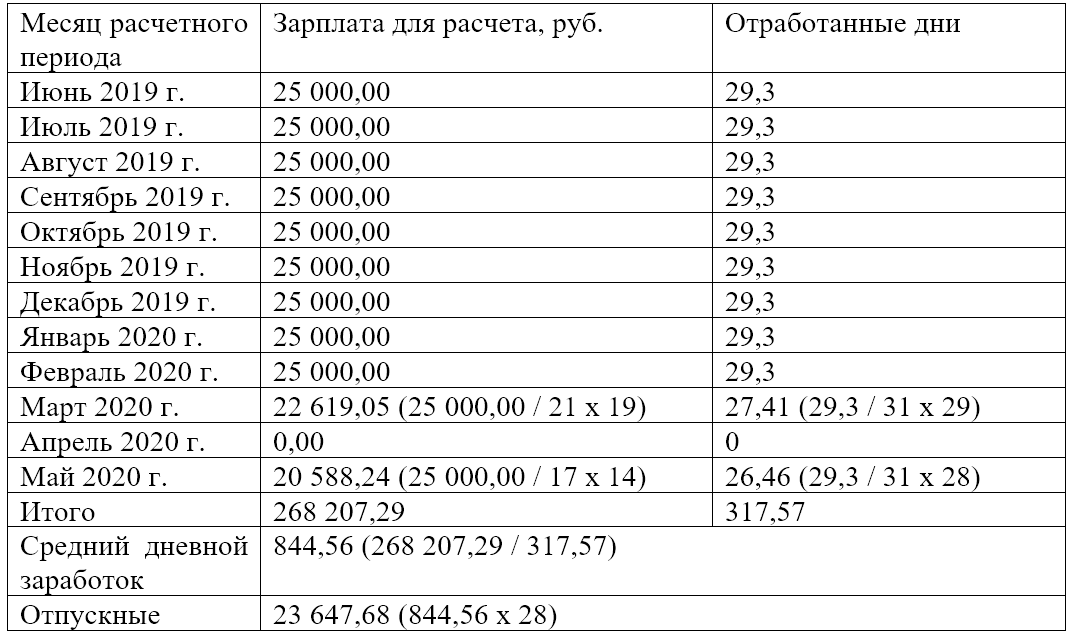

Пример №3 — определение отпускных с учетом индексации зарплаты

Сотрудник написал заявление на отпуск на 28 дней с 14 мая 2022 года.

Расчетный период – 12 месяцев с мая 2021 года по апрель 2022 года включительно.

Оклад работника в 2021 г. составлял 30000 ₽, а с 1 января 2022 года в связи с повышением окладов всем работникам организации оклад сотрудника стал 31 500 ₽.

В августе 2021 года сотрудник был в отпуске продолжительностью 28 дней, а в феврале 2022 года — на больничном продолжительностью 5 дней.

Работнику также полагается доплата за совмещение профессий в размере 10%, и ему ежемесячно начисляются премии.

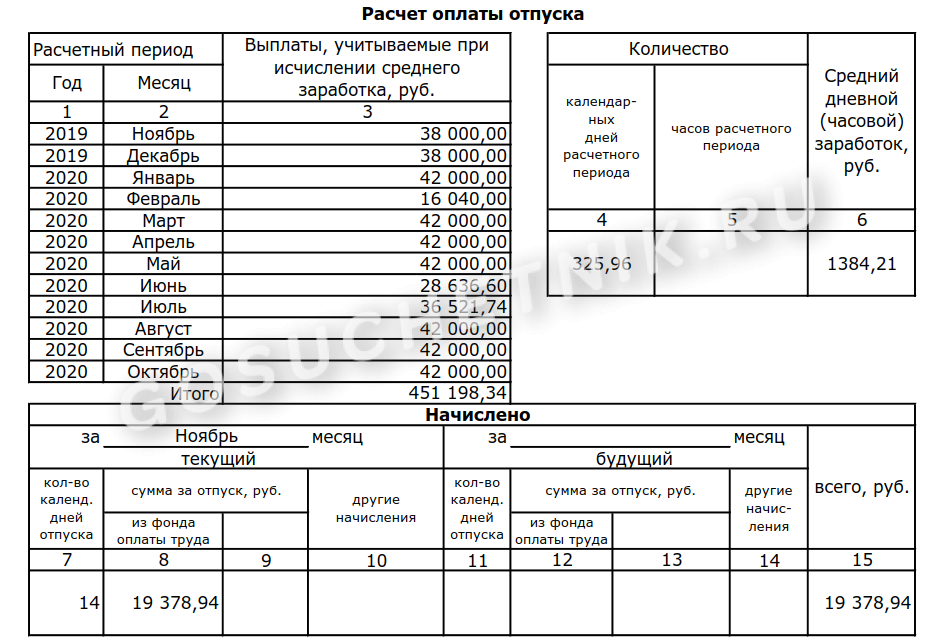

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета:

— за май — декабрь 2021 года – 295 500 ₽, в т.ч. отпускные (28 дн.) за август 2021 года в размере 35000 ₽;

— за январь — апрель 2022 года – 157 500 ₽, в т.ч. больничный (5 дн.) в феврале 2022 года в размере 7 032 ₽

Определим сумму отпускных.

- Из заработной платы за май — декабрь исключаем отпускные:

295000 руб – 35000 руб = 260000 ₽ - Откорректируем заработную плату за май — декабрь 2021 с учетом повышения оклада с 1 января 2022 года.

Корректирующий коэффициент равен: 31 500 / 30000 = 1,05

Учитываемые выплаты с учетом «коэффициента индексации» за май — декабрь 2021 года составит:

260000 ₽×1,05 = 273000 ₽ - Из начисленных выплат за январь-апрель 2022 года исключим сумму начисленных больничных:

157 500 руб — 7 032 руб = 150 468 ₽ - Сумма учитываемых выплат, начисленных в расчетном периоде:

273000 руб + 150 468 = 423 468 ₽ - Определим кол-во календарных дней, приходящихся на отработанное время в августе 2021 года.

Количество учитываемых дней в не полностью отработанных месяцах = (29,3/31×(31-28)) = 2,84 дня - Определим календарные дни , приходящихся на отработанное время в феврале 2022 года.

Количество учитываемых дней в не полностью отработанных месяцах = (29,3/28×(28-5)) = 24,07 дня - Рассчитаем средний дневной заработок.

Средний дневной заработок = (423 468 ₽ / (29,3 дня×10 мес. + 2,84 дня + 24,07 дня)) = 1323,71 ₽. - Сумма рассчитанных отпускных за 28 календарных дней составит:

1 323,71 руб×28 дней = 37 063,88 ₽. - На руки сотрудник получает 37 063,88 руб — 13% = 32 245.58 ₽.

Примеры расчёта отпускных

Для более полного понимания, необходимо обратиться к примерам, которые помогут наглядно продемонстрировать расчет ОВ.

Пример 1

Бухгалтеру ООО «Солнышко» Е.Ю. Ивановой полагается в январе 2017 отпуск. Весь 2016 год прошел для Ивановой без больничных, отгулов и прочих обстоятельств. Общий заработок за прошедший год составил 360 000 руб. Отпуск сотрудница берет на 10 дней — с 16 января по 25 января 2017. Произведем расчет ОВ:

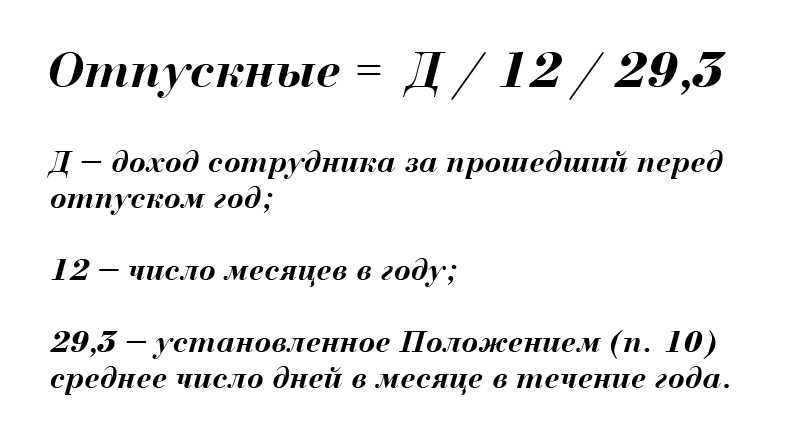

Среднедневной заработок — 360 000 / 12 / 29,3 = 1023,89 руб.

Следовательно, ОВ составят — 1023,89 х 10 = 10 238,90 руб.

С данной суммой должен быть удержан налог НДФЛ — 10 238,90 х 13% = 1331,06 руб.

Следовательно, Е.Ю. Иванова получит расчет: 10 238,9 — 1331,06 = 8 907,84 руб.

Пример 2

Менеджер И.В. Назаров ООО «Солнышко» не так давно устроился на данную работу и проработал всего 7,5 месяца. За это время общая сумма дохода, полученного на данной должности составила 300 000 руб. Назаров хотел бы уйти отдохнуть на 7 дней, но при этом он уже успел побывать в одном из месяцев на больничном 8 дней.

Сначала необходимо узнать сколько всего дней отработал И.В. Назаров. Для этого сначала нужно узнать число дней в период, когда работник полностью отрабатывал месяца: 29,3 х 6 = 175,8

Затем нужно вычислить количество дней в месяцах, где менеджер отработал не полностью:

29,3 / 30 х 16 = 15,6

12,9 / 30 х 12 = 11,7

Все дни нужно сложить: 175,8 + 15,6 + 11,7 = 203,1 дня.

Среднедневной заработок = 300 000 / 203,1 = 1477,10 руб.

Отпускные = 1477,10 х 7 = 10 339,70 руб.

НДФЛ составляет: 10 339,70 х 13% = 1344,16 руб.

И.В. Назаров получит такую сумму: 10 339,70 — 1344,16 = 8 995,54 руб.

В данном случае были рассмотрены два примера расчета, в одном была простая ситуация, а в другом — усложненная. Как видно из примеров, расчет не отличается какой-то особой замысловатостью и каждый бухгалтер сможет с легкостью выполнить данные операции.

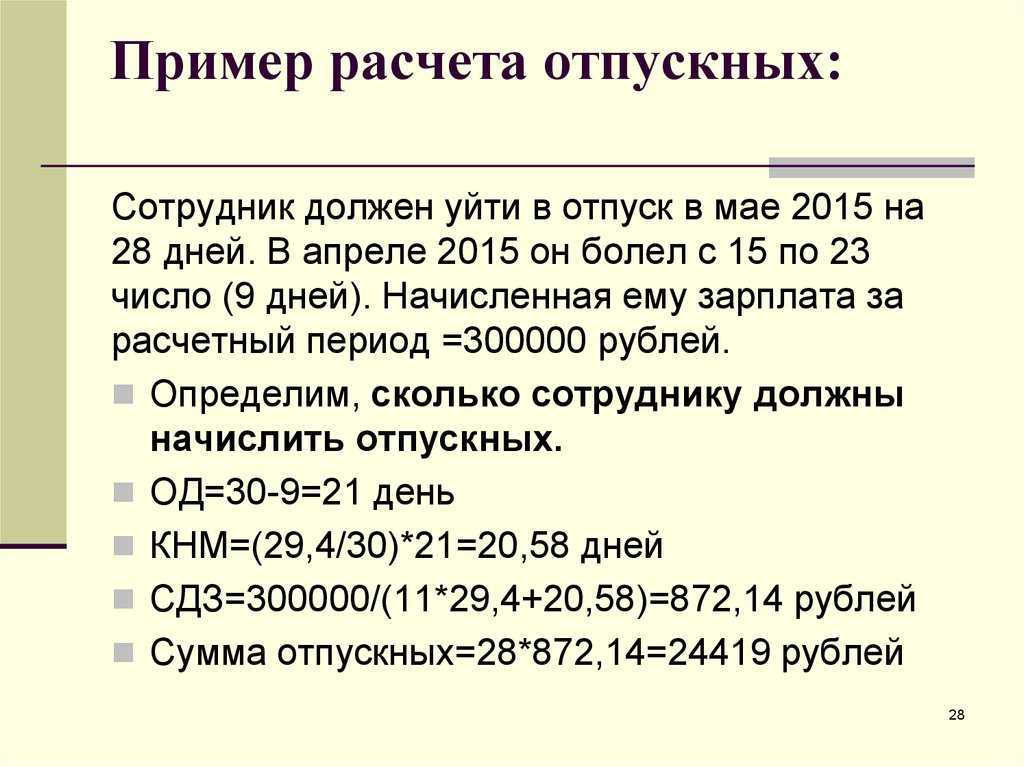

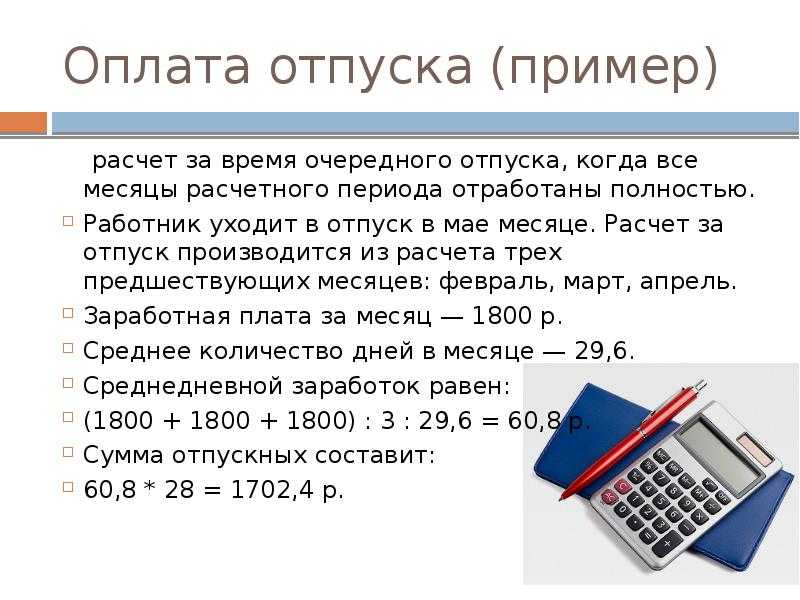

Пример расчета отпускных в 2017 году

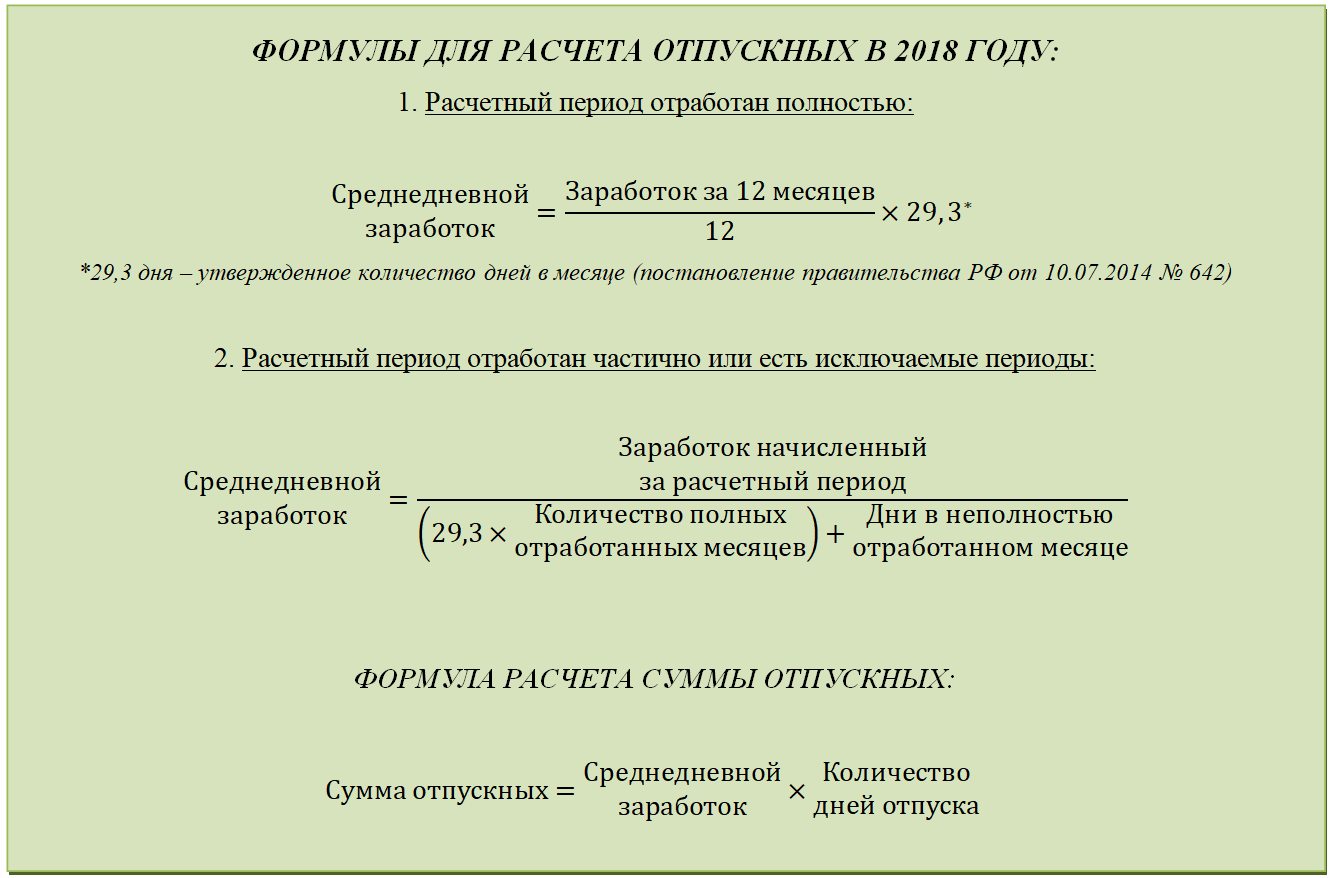

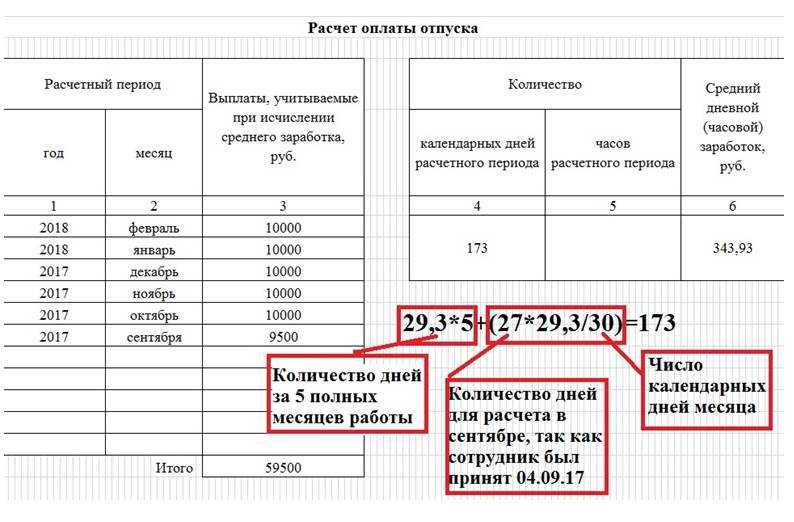

Начиная с 2014 года, принято считать 29,3 дня за полный расчетный месяц. Ситуация выглядит следующей:

Если сотрудник находился на работе целый месяц, тогда цифру 29,3 необходимо умножить на величину отпускного платежа. Для этого есть специальная формула:

Если все выглядит идеально: человек работал на протяжении целого года, не уезжал в командировки, постоянно выполнял собственные обязанности, не был на больничном (и не использовал больничный лист), тогда расчет происходит по такой формуле:

Заработок за целый год делится на 12 месяцев, умножается на 29,3 и снова умножается на количество отпускных дней. В результате получается сумма выплаты.

Когда присутствуют фактически полностью отработанные месяца, а также часть отработанных частично, тогда расчет делают по каждому месяцу в отдельности и все суммируют. Бухгалтера применяют на практике упрощенный вариант расчета на компьютере в программе Excel. К тому же, как вариант, сегодня доступны онлайн-калькуляторы.

Расчет отпускных в 2017 году: новый закон будет иметь некоторые несущественные отличия, которые окажут влияние на размер выплат. Хотя об этом говорить пока рано. Более подробно мы расскажем обо всём в ближайшем будущем.

Как рассчитать отпускные, если сотрудник отработал всего полгода

Случаи, когда работник отработал на новом месте всего полгода или немногим больше и уже собрался в отпуск, встречаются сплошь и рядом.

Право на отпуск через 6 месяцев после начала работы гарантировано законом РФ.

Как рассчитать отпускные при таком раскладе?

Рассмотрим на примере

Сотрудник Орлов Д.Д. взял отпуск с 13-26 ноября 2014 г. В штате компании он числится с 13.04.2014 г. Заработная плата его за неполный апрель составила 20 тыс.руб. В оставшиеся же месяцы, в которые он не брал больничных и отгулов, его зарплата в полном объеме была равна 30 тыс. руб. Считаем теперь отпускные.

За расчетный период берем срок с 13.04.2014-31.10.2014. Далее считаем по формуле общий заработок: 20 тыс. рублей плюс 30 тыс. рублей умноженные на 6 месяцев = 200 тыс. руб. Не забываем про коэффициент и считаем количество фактически отработанных дней: (18/30) умноженные на 29,3 + 6 мес., умноженные на 29,3 = 193,4 дней. Несложно подсчитать, что средний дневной заработок Орлова Д.Д. составил: 1034, 1 руб. (200 тыс. руб. разделить на 193,4). Таким образом, отпускные Орлова Д.Д. будут равны 1034,1 умноженным на 14 дней. В итоге мы получим отпускные, равняющиеся 14477,4 рублей.

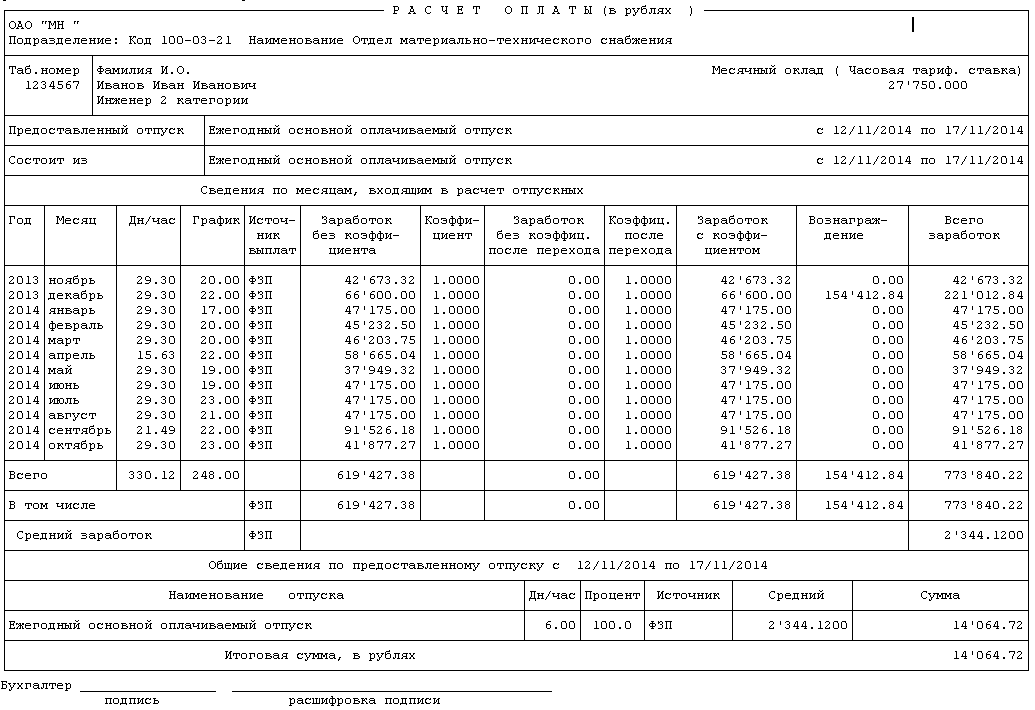

Как начисляются

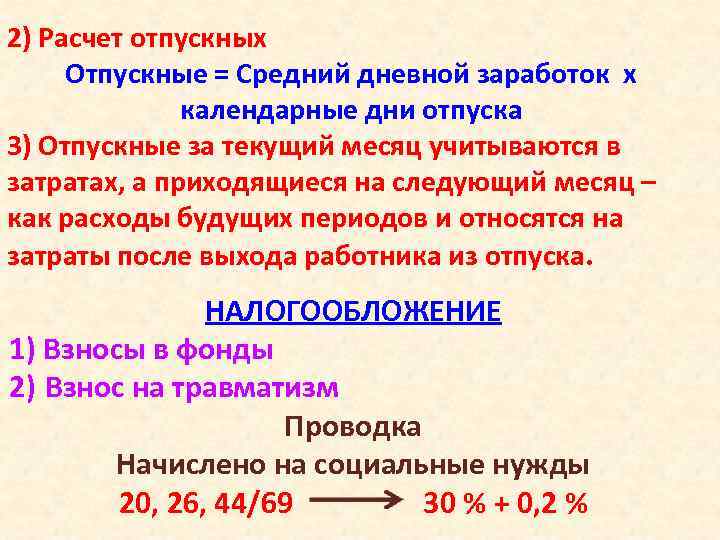

В бухгалтерском учете для отражения сумм отпускных сумм используется следующая проводка (п.21 ПБУ 8/2010): ДТ 20 (возможны и другие счета, такие как 26,44 и т.д.) — КТ 70.

Для того чтобы отразить на счетах учета перечисление денег на карту, может быть сделана такая проводка: ДТ 70 — КТ 51

Важно помнить, что отпускные суммы обязательны к перечислению на карту или выдаче сотруднику на руки за три дня до начала его фактического отпуска (ст. 136 ТК РФ)

Выдача денег из кассы отражается следующей проводкой: ДТ 71 — КТ 50.

При начислении отпускных, нужно в обязательном порядке произвести начисление НДФЛ, уплатить который можно до конца месяца. В данном случае будет использована такая комбинация счетов: ДТ 70 — КТ 68. Когда же настанет черед уплаты, проведение будет иметь вид: ДТ 68 — КТ 51.

Образец платежного поручение при перечислении НДФЛ

Теперь налог должен быть уплачен не позже последнего числа месяца, в котором были произведены ОВ (п. 6 ст. 226 НК РФ). Следовательно, нужно составить отдельное платежное поручение на такой налог.

Нелишним будет указать проводки, которые нужно сделать по начислению страховых взносов на ОВ:

- ДТ 20 — КТ 69.1 — начисление в ФСС

- ДТ 20 — КТ 69.2 — отражение сумм в ПФР

- ДТ 20 — КТ 69.3 — проведение в ФФОМС

- ДТ 20 — КТ 69.11 — начисление ФСС от несчастных случаев

Данные суммы по всем взносам необходимо перечислить в фонды в виде четырех различных платежных поручений до 15 числа следующего месяца. Суммы с отпускных перечисляют вместе с суммами от зарплат, премий и прочих выплат. Но само начисление взносов производится именно в тот момент, когда происходит отражение отпускных — перед отпуском.

Расчет отпускных при дополнительных выплатах

Часто сотрудники получают особые дивиденды. В их число входят премии, надбавки, оклады за класс сотрудника, выслугу лет, сложность работы и так далее. Эти суммы также учитываются при расчете отпускных. Ежемесячные премии включаются в заработок за месяц. Стоит отметить, что если в течение одного месяца сотрудник получил несколько премий, то в расчете может фигурировать только одна из них на выбор работодателя.

Одноразовые премиальные делятся на количество месяцев в расчетном периоде, и полученная сумма прибавляется к ежемесячному окладу. Эта система действует только в том случае, если вознаграждение начисляется по итогам работы в рамках расчетного периода. Если в январе 2017 года сотрудник получил премию за 2016 год, она уже не будет влиять на сумму отпускных.

Выводы

Чтобы своевременно получить оплату важно соблюсти алгоритм действий:

- подать заявление на отпуск на имя нанимателя;

- получить подпись руководителя предприятия;

- дождаться бухгалтерских расчетов и начисления денежных средств за отпуск.

При определении размера отпускной выплаты учитывается и средняя заработная плата, и дополнительные суммы, перечисленные трудоустроенному лицу. Однако часть из них подразумевает отдельное начисление.

Отпускной период может предоставляться как через полгода, так и спустя 12 месяцев непрерывного труда. При этом его длительность полностью зависит от количества фактически отработанных дней.