- Стандартные, социальные и имущественные вычеты

- Как исчисляются налоги и авансовые отчисления

- Ежеквартальный авансовый платёж

- Ежемесячный авансовый платёж

- Авансовые отчисления от размера фактической прибыли

- Патент

- Сроки уплаты

- Налоговый и отчетный периоды

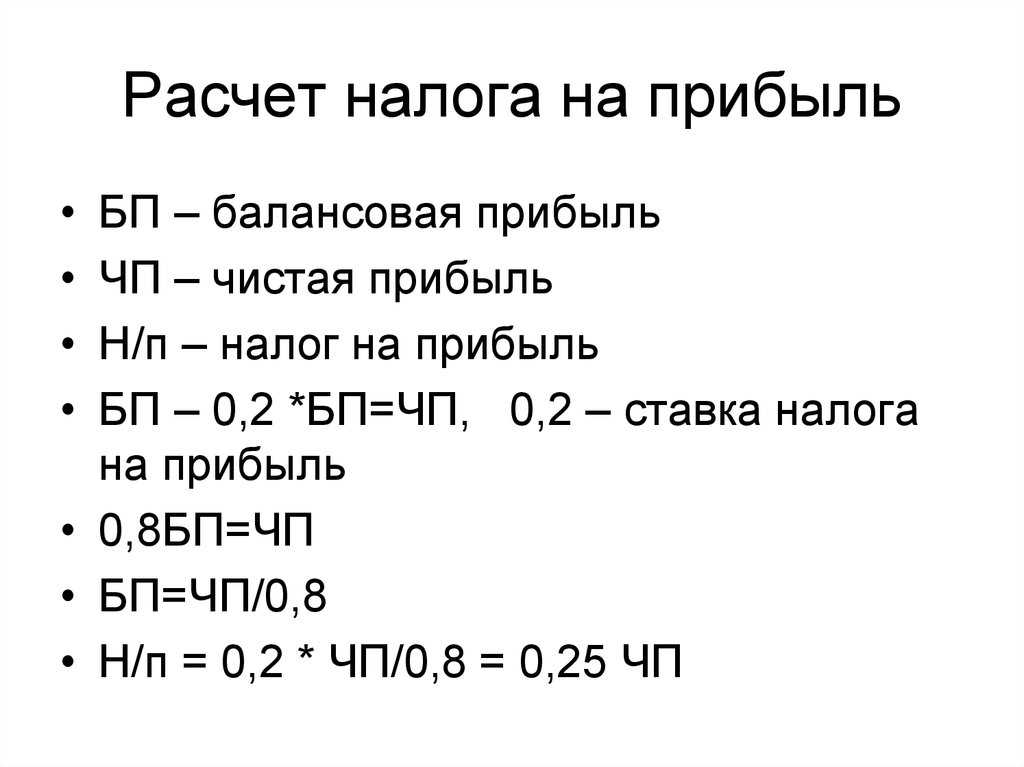

- Как рассчитать налог

- Как определить прибыль или убыток до налогообложения?

- Формула расчета прибыли до налогообложения

- Расчет валовой прибыли или убытка

- Вычисление прибыли от продаж (или убытка)

- Расчет прибыли до налогообложения (или убытка)

- Заполнение декларации — основные нюансы

- Как определить налоговую базу

- Величина налоговых ставок

- Как рассчитать НДФЛ: общий порядок

- Как и когда признавать расходы и доходы

- Метод начисления

- Кассовый метод

- Налог на имущество

- Счет 68 в бухгалтерском учете

- Особенности учета по счету 68

- Типовые проводки по счету 68

- Как рассчитывается ставка ЕСН в 2021 году

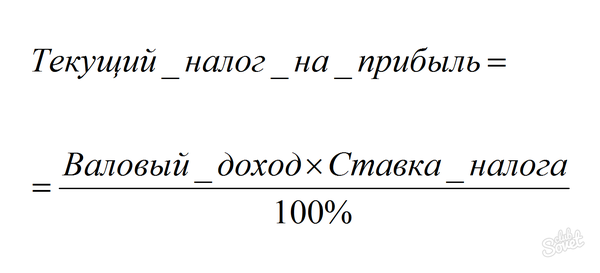

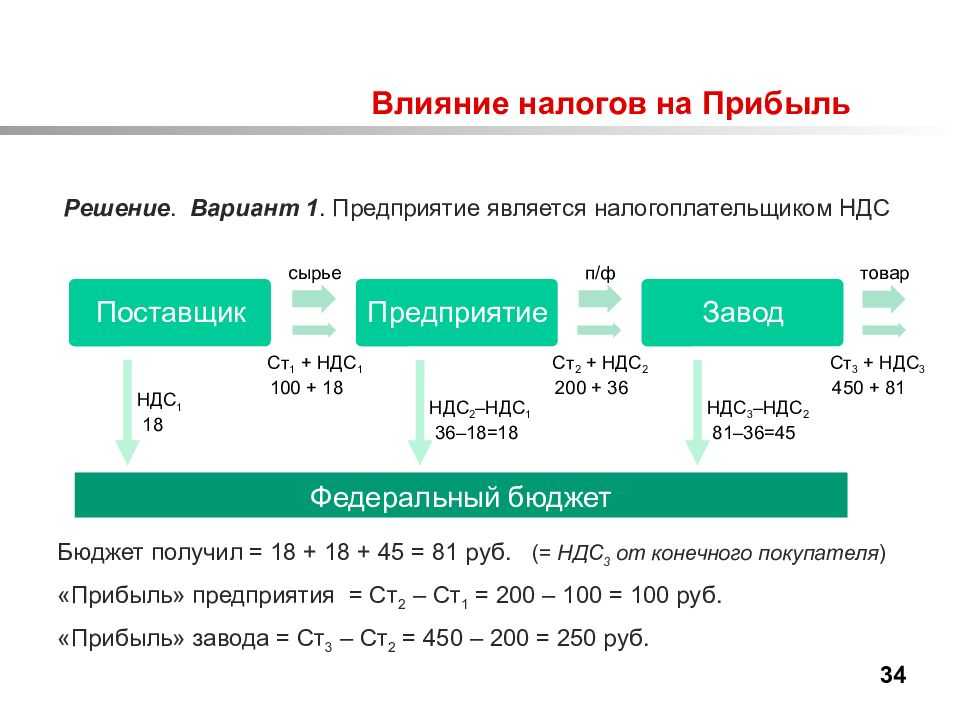

- Налог на прибыль: как рассчитать

Стандартные, социальные и имущественные вычеты

В некоторых случаях для уменьшения НДФЛ можно воспользоваться стандартными, социальными и имущественными вычетами, предусмотренными законодательством РФ.

Стандартные вычеты предоставляются следующим категориям граждан:

- родителям (усыновителям или опекунам) у которых на иждивении находятся несовершеннолетние дети;

- родителям, у которых на иждивении находятся ученики до 24 лет.

Еще один вариант получения вычета – вычет может предоставляться в двойном размере по месту работы одного из родителей, в случае если другой родитель предоставил заявление о неполучении вычета по своему месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, или ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такого ребенка составляет 6000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее.

Если в течение года работник не использовал право на вычет, он может получить денежное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

Социальные вычеты предоставляются:

- на обучение (свое или детей);

- на лечение;

- на покупку лекарств;

- на пенсионное обеспечение.

Имущественные вычеты предоставляются в случае:

- продажи автомобиля;

- продажи (покупки) недвижимости (доли недвижимости) или земельного участка.

Имущественный вычет можно использовать только один раз (например, при уплате процентов по ипотеке).

Полный список доступных для граждан Российской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

Как исчисляются налоги и авансовые отчисления

- Ежемесячный авансовый платёж — вносится не позже 28 числа последующего месяца;

- Ежеквартальный авансовый платёж — вносится не позднее определённых для подачи налоговых деклараций сроков;

- Оплата по истечении налогового периода — вносится не позднее установленных законом сроков.

Рассмотрим порядок отчислений более подробно.

Ежеквартальный авансовый платёж

- Ап — авансовый платёж за отчётный период;

- По — платёж за текущий период;

- Пп — платёж за предыдущий период.

Применяется данная формула следующим образом. Допустим, что за минувшие полгода компания заработала 100 000 рублей. По стандартному налоговому тарифу, сумма налога к оплате составит 20 000 рублей: 100 000*20%.

При этом в первом квартале, величина налога составила 17 000 рублей. Чтобы узнать налог, подлежащий оплате по итогам полугодия, нужно сделать так: 20 000-17 000=3 000 рублей.

Ежемесячный авансовый платёж

Рассмотрим, как можно вычислить ежемесячный авансовый платёж, если в качестве отчётного периода был выбран квартал. Допустим, в первом квартале года компания заплатила налог на прибыль в размере 30 000 рублей. Эту сумму нужно разделить на 3 части. В результате, ежемесячный авансовый платёж за апрель, май и июнь составит по 10 000 ежемесячно.

Авансовые отчисления от размера фактической прибыли

Рассчитываются такие авансовые отчисления по следующей схеме:

- Платёж за январь = налогу от выручки, полученной в этом месяце;

- Платёж за январь-февраль = налогу от прибыли за этот период, минус январский взнос;

- Платёж за январь-март = налогу от прибыли, за отчётный период, за вычетом взноса, сделанного в январе-феврале.

По схожему принципу налоги рассчитываются в течение всего календарного года.

Патент

Доход для бизнесменов на патенте, так же как и на ЕНВД, определяется по усредненным показателям. Стоимость патента в год зависит от потенциально возможного годового дохода, который тоже зависит от количества сотрудников. Однако этот режим не предполагает уменьшение стоимости патента за счёт выплаченных взносов за себя или за рабочих. ИП на ПСН за своих сотрудников выплачивает только льготные 20% на ОПС.

Сроки уплаты

Уплата социального налога происходит по разным срокам, которые необходимо соблюдать. Например:

- зафиксированная сумма 36238 рублей вносится за это год до его конца;

- дополнительные взносы в 1% за превышенный доход должны быть погашены за первые полгода 2021 года;

- взносы за рабочих осуществляются ежемесячно до середины следующего месяца (15-е число).

Фиксированную сумму за себя ИП может заплатить как за один раз, так и частями. Можно уплачивать авансовые платежи каждый квартал, тогда можно будет учесть эти суммы при расчете налога (удобно для ежеквартального ЕНВД). Дополнительные взносы тоже можно оплачивать раньше срока, когда стало понятно, что достигнут предельный уровень дохода в 300 тысяч рублей.

Налоговый и отчетный периоды

Налоговый период по налогу на прибыль равен одному году (п. 1 ст. 285 НК РФ). Отчетными периодами по налогу на прибыль являются I квартал, полугодие и девять месяцев текущего года. Исключение предусмотрено только для организаций, уплачивающих ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Для них отчетным периодом является месяц, два месяца и так далее до конца года. Об этом сказано в пункте 2 статьи 285 Налогового кодекса РФ.

По окончании каждого отчетного периода нужно рассчитать авансовые платежи по налогу на прибыль (п. 2 ст. 286 НК РФ). Таким образом, налоговую базу формируйте на конец каждого отчетного периода (ежеквартально, ежемесячно).

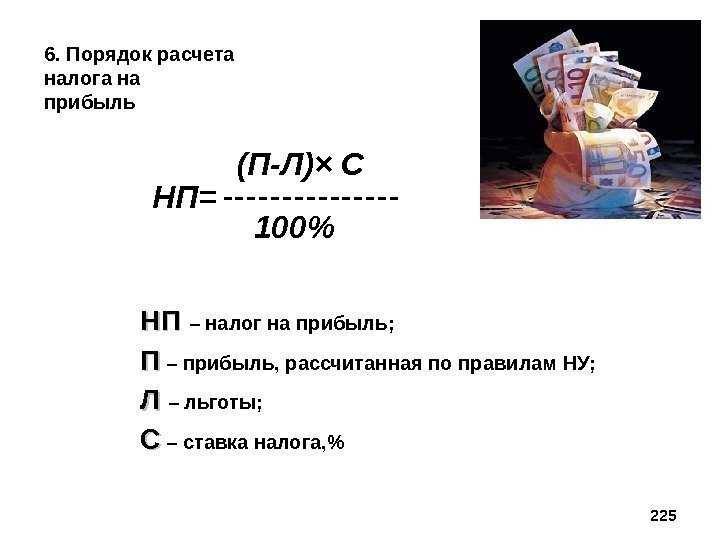

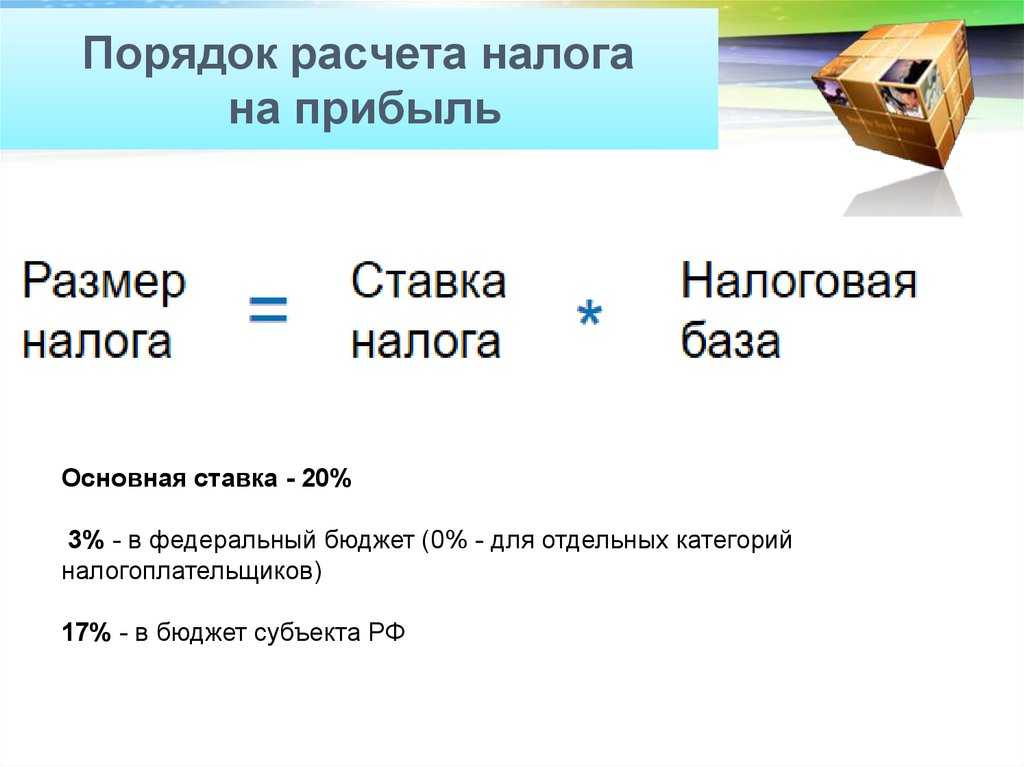

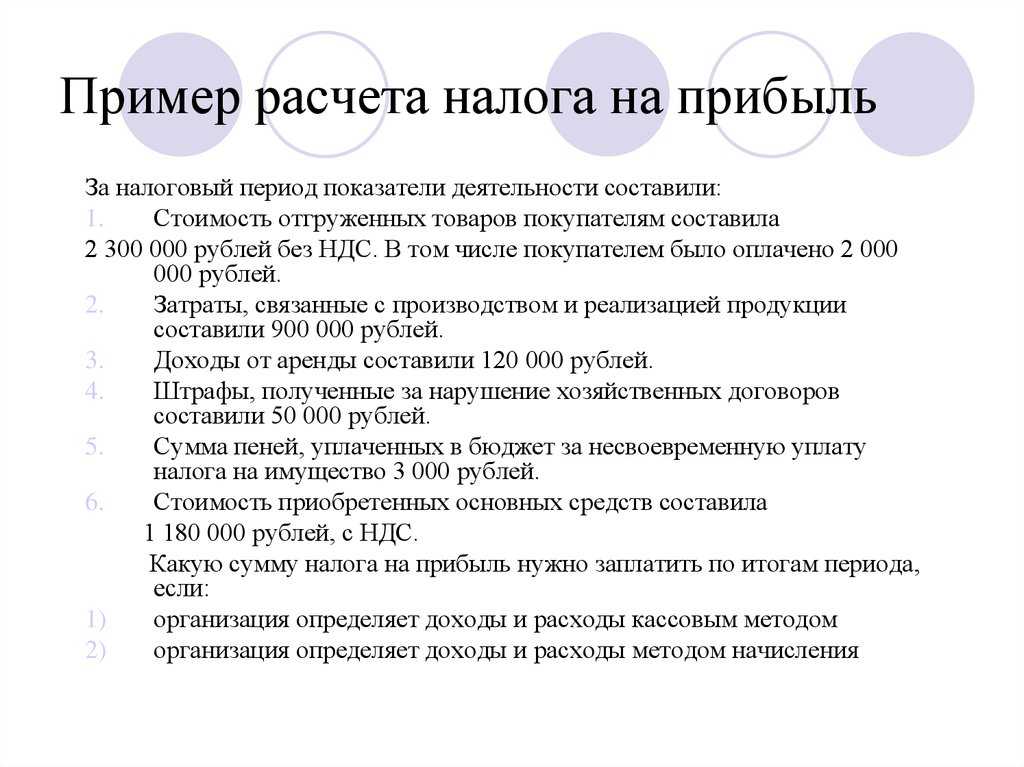

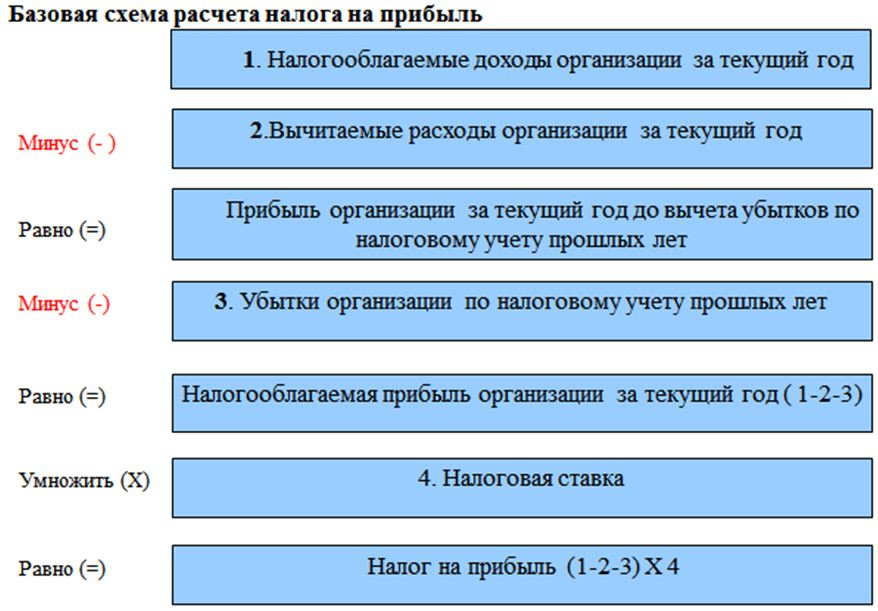

Как рассчитать налог

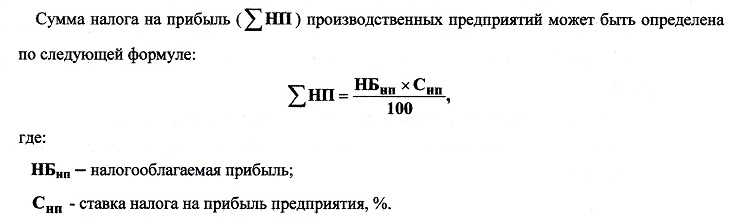

Для того, чтобы рассчитать за налоговый период налог на прибыль, нужно определить налоговую базу и умножить ее на соответствующую налоговую ставку.

Налог на прибыль организаций = Ставка налога х Налоговая база

- Период, за который определяется налоговая база

- Сумму доходов от реализации, полученных в отчетном периоде

- Сумму расходов, произведенных в отчетном периоде, уменьшающих сумму доходов от реализации

- Прибыль или убыток от реализации

- Сумму внереализационных доходов

- Прибыль или убыток от внереализационных операций

- Полную сумму налоговая база за отчетный период

Важно: по прибыли, попадающей под разные ставки, базы определяются отдельно

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

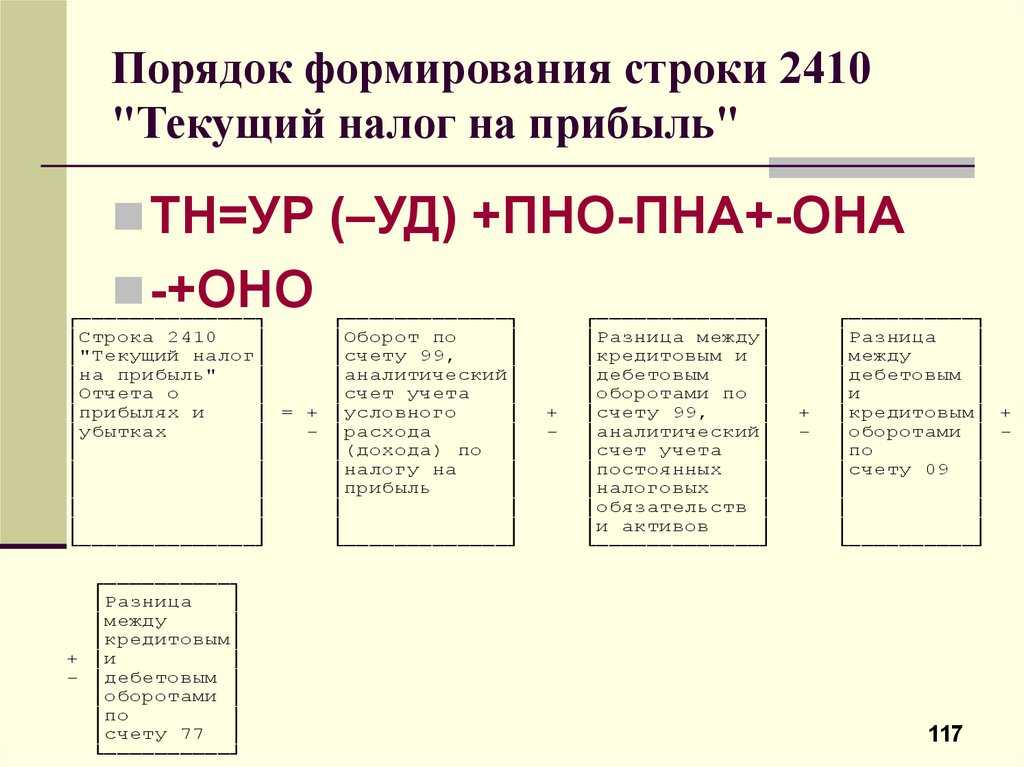

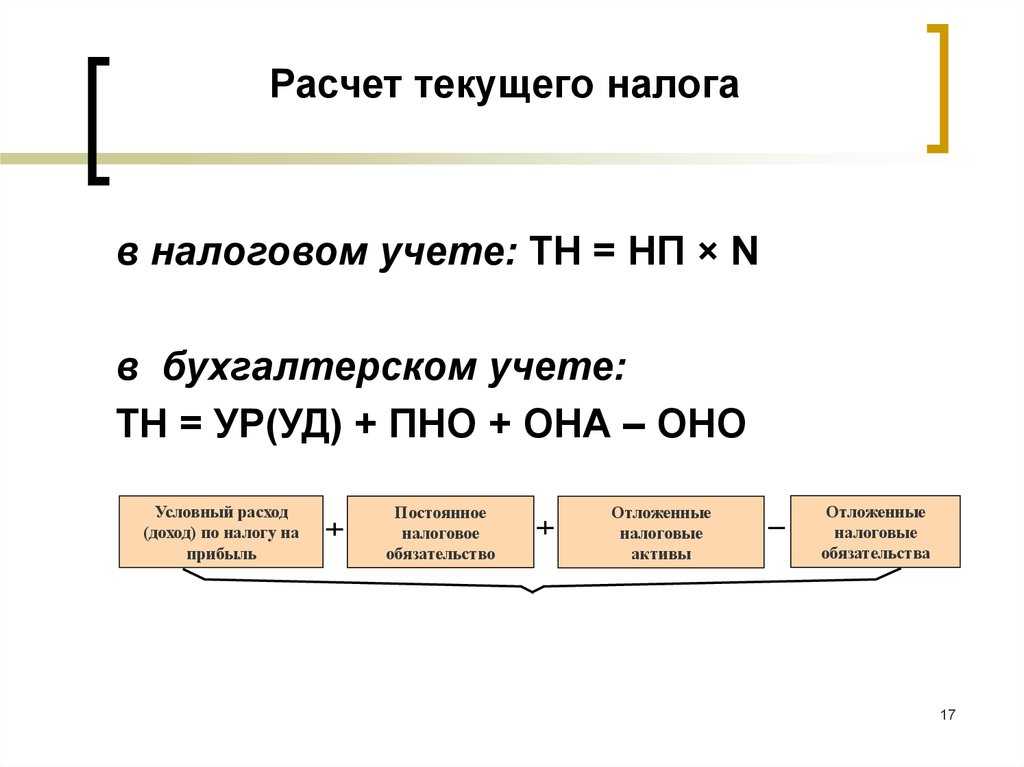

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

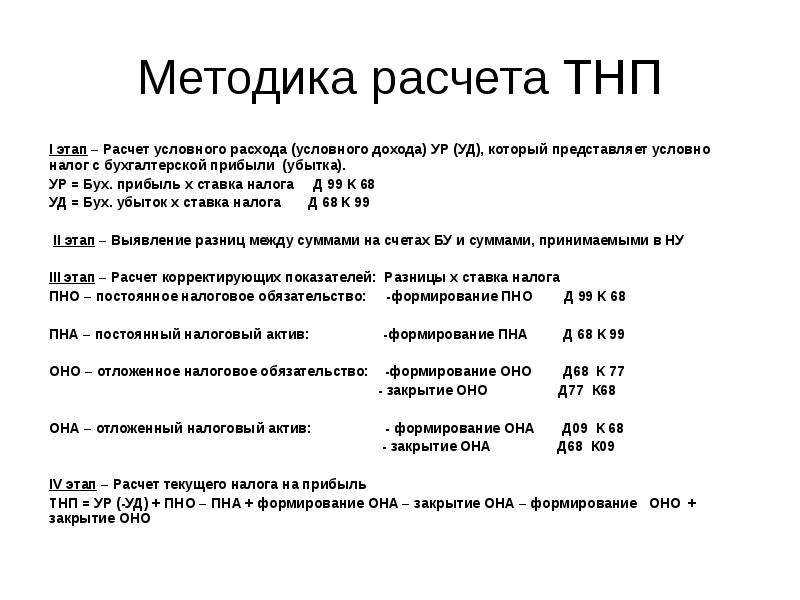

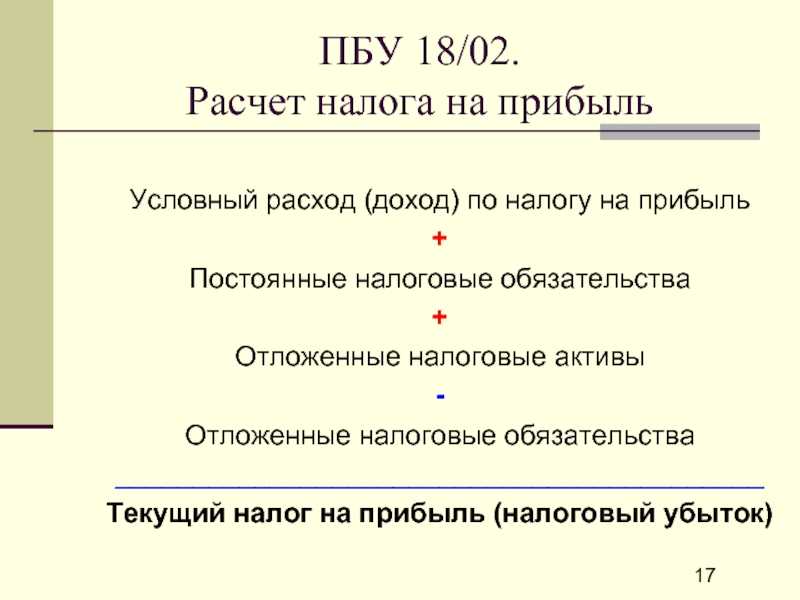

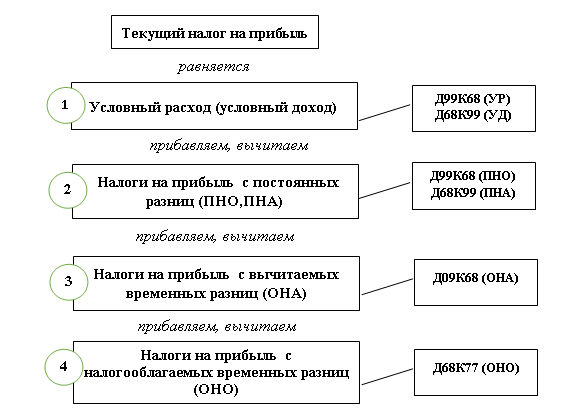

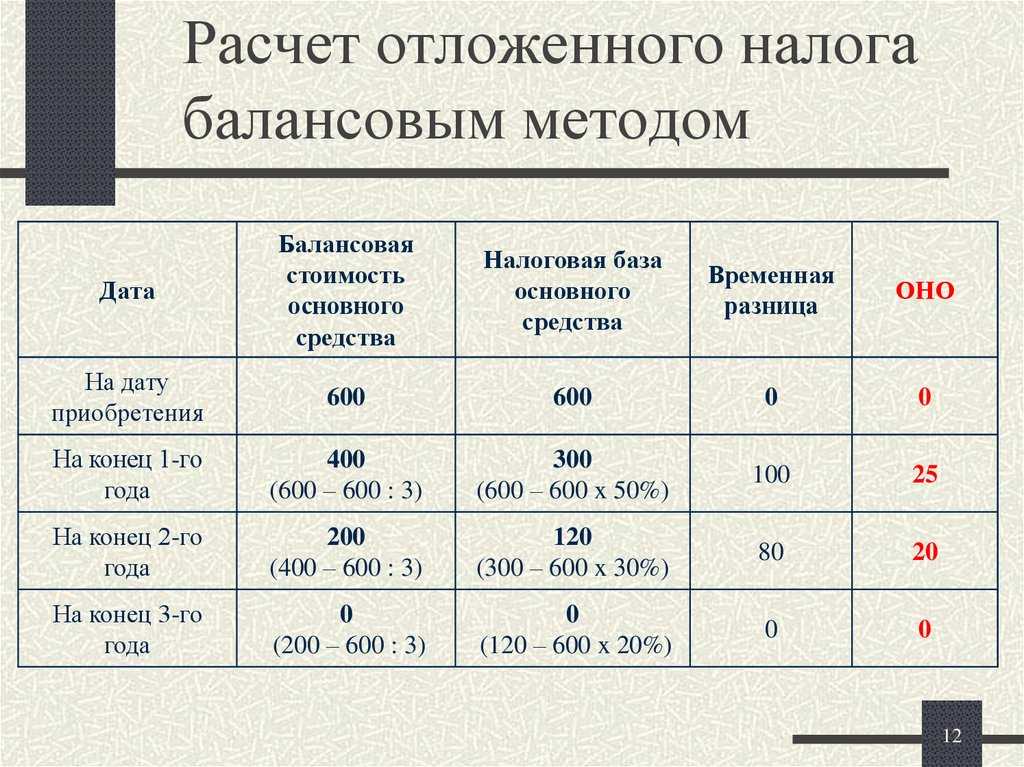

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Формула расчета прибыли до налогообложения

Формула расчета прибыли до налогообложения выглядит довольно громоздко, поэтому лучше всего представить процесс вычисления показателя в виде нескольких этапов.

Расчет валовой прибыли или убытка

Валовой прибылью (убытком) является разница между выручкой, которую получила компания, и себестоимостью проданной продукции (или оказанных услуг).

Надо иметь в виду, что себестоимость сбытых товаров для торговых и производственных предприятий рассчитывается по-разному. Например, заработная плата работников может быть отнесена как к прямым, так и к косвенным затратам. Обычно в учетной политике компании четко определено, каким образом производится расчет себестоимости.

Формула вычисления валовой прибыли выглядит следующим образом:

Важно: стоит помнить, что результат может быть как положительным (прибыль), так и отрицательным (убыток)

Вычисление прибыли от продаж (или убытка)

Если обратиться к терминологии, которая используется в Отчете о финансовых результатах, то прибыль от продаж практически эквивалентна операционной и представляет собой разницу между валовой прибылью и операционными расходами (коммерческими и управленческими).

Формула расчета прибыли (убытка от продаж):

Важно: когда компания получила валовый убыток, в представленную формулу рассчитанное значение потерь подставляется со знаком «минус». Также нельзя забывать о том, что отрицательный итог по расчету прибыли от продаж отражается в круглых скобках

Расчет прибыли до налогообложения (или убытка)

Финальный штрих – определение непосредственно прибыли до налогообложения производится следующим образом:

Важно: как и в предыдущем случае, если компания получила убыток от продаж, то его сумма вносится в формулу со знаком «минус». Когда итогом расчета прибыли (убытка) до налогообложения становится отрицательная величина — это говорит об убыточной и непродуманной хозяйственной деятельности организации

Убыток в бухгалтерском отчете пишется в скобках.

Поскольку рассматриваемый показатель присутствует в Отчете о финансовых результатах (скачать в Excel) – представим формулу в другом виде, основываясь на кодах строк в документе:

Прибыль до налогообложения (строка 2300) = Прибыль (убыток) от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) – Проценты к уплате (строка 2330) + Прочие доходы (строка 2340) – Прочие расходы (2350).

Часто возникает вопрос – что относится к прочим доходам и расходам? На самом деле однозначного ответа нет, так как каждая организация указывает данные моменты в своей учетной политике в соответствии с существующим законодательством. Например, обсудим налог на землю для юридических лиц. Если компания обладает земельным участком, то должна платить налог. Как учесть такой расход? Следует ориентироваться на ПБУ 1/2008, где ясно говорится: организация имеет право самостоятельно решить, основываясь на своей специфике и направленности, куда отнести сумму уплаченного земельного налога. Одни учитывают ее в прочих расходах, а другие – в затратах по обычным видам деятельности.

Важно: при определении доходов и расходов, необходимых для формулы, следует обратиться к законодательству – ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Как определить налоговую базу

С 1.01.2020 налоговой базой является кадастровая стоимость объекта. Во всех регионах РФ она рассчитана.

Рассмотрим способы, как узнать кадастровую стоимость своей недвижимости.

Сайт Росреестра

Достаточно заполнить онлайн-заявку и получить все необходимые сведения.

Личный кабинет налогоплательщика на сайте ФНС

В разделе “Мое имущество” находятся все объекты, которыми вы владеете. В карточке можно сразу увидеть кадастровый номер. Например, если хотите сделать запрос на сайте Росреестра, он понадобится. А если кликнуть по недвижимости мышкой, то попадете в описание, где и находится кадастровая стоимость.

Калькулятор на сайте ФНС

Последовательно заполняется информация. После введения кадастрового номера высвечивается стоимость объекта. В моем случае это все те же 1 816 986,38 руб.

Публичная кадастровая карта

На карте нет квартир, только земельные участки и жилые дома.

Налоговая квитанция

Если у вас нет личного кабинета на сайте ФНС или вы написали заявление о своем желании получать уведомления в бумажном виде по почте, то в присланной в прежние годы квитанции есть кадастровая стоимость.

На окончательную величину налоговой базы влияют льготы: федеральные и местные. Про них будет отдельный раздел в статье.

Величина налоговых ставок

Ставка на прибыль исчисляется в процентах и на данный момент равна законодательно 20 единицам. В 2021 году уплачиваемая сумма распределялась следующим образом:

- в бюджет федеральный попадало по 2% от «тела»;

- оставшиеся проценты уходили в региональную казну.

Однако, незадолго до наступления 2021 года, инспекция издала приказ, который обозначил обновленное перераспределение между государственными бюджетами. Теперь федеральный получает больше на 1%, соответственно региональный на эту же величину уменьшается.

Возможно и индивидуальное изменение размера указанной налоговой ставки. Это решение принимается непосредственно властными структурами региона, имеющими право на понижение выплаты за счет уменьшения отходящего им процента. Однако понизить ставку менее 13, 5% они также не имеют права.

Эта величина считается льготной. В столице ей облагаются фирмы, занимающиеся следующими работами:

- производят автотранспортные средства;

- осуществляют деятельность на особой экономической территории;

- являются представителями парков индустриальных и технологических полисов;

- используют в качестве наемных работников людей с инвалидностью.

Культурная столица также установила величину 13,5% постоянной для некоторых категорий налогоплательщиков, среди них компании, осуществляющие работу в особой экономической зоне.

Примеру главных городов страны следует и большая часть других ее субъектов. Понижение ставки — частая практика. Однако помимо представленной разновидности, существуют еще ставки специализированные. По ним получаемый за прибыль налог направляется в полном размере в федеральную казну.

Применение специализированных ставок производится ввиду их особенных характеристик компании:

- статуса;

- направления деятельности.

Таблица 1. Специализированные ставки по налогу на прибыль

Ставка

Характеристика компании и дохода

20%

От получаемой прибыли в пользу государства отдают:зарубежные фирмы, не имеющие представительства в России;

добывающие полезные углеводородные ископаемые;

иностранные компании, имеющие на территории нашей страны представительство.

10%

Передают властям компании иностранные, не имеющие на территории РФ представительства, с доходов, получаемых от передачи в аренду средств передвижения и проведения транспортировок международного характера.

13%

Российские фирмы, получающиеся деньги от других компаний, не важно, местных или зарубежных, а также дивиденды с имеющихся депозитных акций.

15%

Выплачивают организации иностранные, с полученных от Российских компаний средств, а также все собственники прибыли, полагающейся по бумагам государственным и муниципальным.

9%

Ставкой в 9% облагаются доходы из статьи Налогового Кодекса № 284.

Нулевая ставка

И наконец, вообще не облагаются организации, местом нахождения и работы которых является Россия. При этом они носят характер бюджетных, то есть:медицинских;

образовательных.. Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе

Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе.

Как рассчитать НДФЛ: общий порядок

Чтобы правильно рассчитать НДФЛ, нужно использовать положения ст. 225 НК РФ.

Расчет подоходного налога происходит в несколько этапов:

- В начале для расчета НДФЛ за налоговый период определяются все доходы, подлежащие обложению подоходным налогом (п. 3 ст. 225 НК РФ).

- Для каждого вида дохода уточняется ставка налога согласно ст. 224 НК РФ.

О планах депутатов по изменению ставки НДФЛ узнайте из публикации «Депутаты обещали подумать о прогрессивной ставке НДФЛ».

- Исчисляется налоговая база по НДФЛ за налоговый период. При этом нужно помнить, что для расчета НДФЛ при применении нескольких налоговых ставок исчисление налоговой базы производится отдельно по каждому виду доходов. Также налоговая база по доходам от долевого участия высчитывается отдельно от налоговой базы по всем остальным доходам, к которым применима ставка 13%, с учетом требований ст. 275 НК РФ.

Как и когда признавать расходы и доходы

Метод начисления

Доходы и расходы учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег.

ООО «Счетовод» должно оплатить аренду офиса за июль не позднее 31 июля. Арендный платеж был перечислен только в октябре. Если в организации бухгалтерия работает по методу начисления, то эта сумма отражается в расходах за июль, а не за октябрь.

Кассовый метод

Доходы признаются в момент поступления денег, а расходы — в момент, когда организация погасила обязательство перед поставщиком.

Если ООО «Счетовод» фактически оплатило аренду офиса за июль только в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, не в июле.

Организация вправе выбрать метод расчета налога самостоятельно. Исключение одно: кассовый метод запрещено применять банкам.

Для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать 1 млн рублей за каждый квартал. Если этот лимит не сохраняется, то компания переходит на метод начисления.

Каждый из методов работает год. Его закрепляют в учетной политике предприятия.

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

Счет 68 в бухгалтерском учете

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам.

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам.

В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

| Операция | Дебет | Кредит |

| НДС | ||

| Начислен НДС | 90 — от основного вида деятельности91 — от прочей деятельности76 — по авансам от кредиторов62 — по авансам от покупателей19 — по продукции и товарам для собственных нужд | 68-02 |

| НДС принят к вычету | 68-02 | 19 |

| Налог на добавленную стоимость удержан налоговым агентом | 7660 | 68-02 |

| НДС восстановлен | 20264491 | 68-02 |

| НДФЛ | ||

| НДФЛ удержан из доходов персонала | 71 — из заработной платы73 — из прочих доходов75 — из дивидендов | 68-01 |

| На прибыль организаций | ||

| ННП начислен с доходов отчетного периода | 99 | 68-04/2 |

| ННП удержан налоговым агентом | 7660 | 68-04/2 |

| На имущество организации | ||

| Начисление | 91, 26, 44 | 68-08 |

| На транспорт | ||

| Начислены налоговые обязательства | 26, 44 | 68-07 |

| На землю | ||

| Отражено начисление | 26, 44 | 68-06 |

| Государственные пошлины, сборы | ||

| Начислены сборы и пошлины | 91, 26, 44, 08 | 68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Как рассчитывается ставка ЕСН в 2021 году

Для основной группы налогоплательщиков ставки ЕСН в 2021 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2021 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Максимальный размер пенсионных взносов исчисляется исходя из восьмикратного размера фиксированного взноса. Так как, фиксированный взнос на пенсионные взносы остался на уровне 2020 года, то и их максимальный размер на 2021 год также сохранен — 259 584 рубля.

Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2021 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей. По страховым взносам на социальное страхование в 2021 году предельная величина дохода для начисления взносов составляет 966 000 руб. После достижения такого дохода по одному сотруднику с его дохода в 2021 году, независимо от количества мест работы, больше не начисляются взносы на ОСС.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2021 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. В 2021 году, достигнув порога в 1 465 000, ставка пенсионных взносов уменьшается с 22% до 10%.

Чтобы вовремя начать применение пониженных ставок, размер которых зависит от дохода работника, при приеме на работу нового сотрудника, обязательно требуйте справку о полученных доходах в виде заработной платы с предыдущего места работы.

Для обязательного медицинского страхования предельных ограничений не установлено, в 2021 году со всей суммы дохода исчисляют 5,1%.

Налог на прибыль: как рассчитать

Правила расчета налога на прибыль имеют в основе налогообложения положительного финансового результата деятельности предприятия. Финансовый результат — это доходы за минусом расходов. Он может быть положительным – прибыль, или же отрицательным – убыток. Финансовый результат до налогообложения определяется по правилам бухгалтерского учета, а источником для расчета и заполнения декларации у плательщиков налога на прибыль, что ведут свой учет по:

- НП(С)БУ – Отчет о финансовых результатах;

- МСФО – отчет о прибылях и убытках.

При этом плательщики налога на прибыль бывают двух типов:

- такие, которые рассчитывают налог на прибыль в «чистом» виде, то есть без корректировок. По сути, это означает, что в таких плательщиков учитываются все доходы и расходы «как есть», то есть по правилам бухгалтерского учета;

- такие, что сперва корректируют финансовый результат на так называемые налоговые разницы, которые бывают как увеличивающие, так и уменьшающие. Налог рассчитывается на основе такого откорректированного финансового результата, который может отличаться от исходного как в большую, так и в меньшую сторону. По сути, это означает, что некоторые доходы и расходы у таких плательщиков не учитываются, то есть их влияние на финансовый результат (прибыль/убыток) исключается из-за применения налоговых разниц.

Заполняем с экспертом вступительную, основную и заключительную часть

Разграничивает таких налогоплательщиков объем заработанного дохода, который определяется по правилам бухгалтерского учета, – 40 млн грн (пп. 134.1.1, п. 137.5 НКУ). Отсюда и неофициальные их названия – малодоходники и многодоходники. У первых учет проще, то есть без налоговых разниц. Отчитываются они тоже лишь один раз в год, а не ежеквартально, как многодоходники. Все правила расчета налога на прибыль содержит раздел III НКУ и подразд. 4 Переходных положений НКУ. Наглядная информация по этим общим правилам налога на прибыль приведена в таблице ниже.

|

НАЛОГОВЫЕ РАЗНИЦЫ И РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ |

||

|

Критерии сравнение |

Плательщики налога на прибыль, которые: |

|

|

не определяют* налоговые разницы («малодоходники») |

определяют налоговые разницы («великодоходники») |

|

|

Объект налогообложения |

Финансовый результат до налогообложения по финансовой отчетности |

Финансовый результат до налогообложения по финансовой отчетности ± налоговые разницы |

|

Допустимый объем дохода за 2021 год |

≤ 40 млн грн (без косвенных налогов) |

> 40 млн грн(без косвенных налогов), а также можно с меньшим доходом добровольно** |

|

Отчетный период |

Календарный год |

Календарный квартал |

|

* некоторые налоговые разницы для них все же существуют. Среди них – возможность уменьшения финансового результата на убытки прошлых лет, налоговая разница по учету бюджетных грантов. Такие корректировки тоже считаются налоговыми разницами; ** однако каждый год менять свое решение нельзя. Если переход на применение налоговых разниц уже осуществлено, то решение об их неприменение можно принять не более 1 раза в течение непрерывной совокупности лет в каждом из которых доход меньше 40 млн грн. Таким образом, если доход остается затем ежегодно в пределах до 40 млн грн, то вернуться «назад» к без учета налоговых разниц не получится |

Вновь созданные предприятия сразу имеют годовой отчетный период без корректировки налоговых разниц. Обязанность корректировать появляется только, если доход в год создания превысит 40 млн грн.

Кто и как раскрывает информацию