- Особенности учета авторского вознаграждения

- Как учесть расходы при исчислении налога на прибыль?

- Как заключить договор о подписке на печатное издание?

- Как учитывается журнал для пополнения библиотеки?

- Как оформить подписку на журнал?

- Применение упрощенки в работе СМИ

- Топ 5 популярных вопросов

- Как учесть оплату на подписку электронного журнала

- Prednalog.ru

- Учет расходов на подписку

- Как отразить подписку на электронную версию бухгалтерского журнала?

- Как учесть оплату на подписку электронного журнала

- Особенности бухучета прямых и косвенных затрат на производство и реализацию

- Особенности заключения договора подписки

- Ответ

- Как учесть купленные книги, подписку на газеты, журналы?

- Как отразить в бухучете расходы, связанные с подпиской на электронные периодические издания

- Учет в СМИ (средства массовой информации):особенности учетной политики

- Прочие расходы СМИ на УСНО: специфика

- Упрощёнка

- Заключение

Особенности учета авторского вознаграждения

Издержки СМИ на осуществление выплат по авторскому гонорару – расходы по его обычной деятельности. Для их бухучета используются счета 20 (Дебет) и 76 (Кредит).

Издательство, редакция, канал и любой иной вид СМИ является налоговым агентом, поэтому исчисляет с общего размера авторского гонорара подоходный налог (НДФЛ = 13%) и удерживает его в тот же день, когда вознаграждение выдано.

Автор обладает правами на получение всех действующих налоговых вычетов. Профессиональный не выступает исключением. Его сумма соответствует размеру фактических издержек, которые можно обосновать документально. Когда такое подтверждение отсутствует, размер профессионального налогового вычета составляет минимум 20%, максимум 40%. Конкретный тариф зависит от того, какая авторская работа выполнена. К подобным фактическим издержкам относится и сумма уплаченной государственной пошлины, если она связана с профессиональной деятельностью.

Размер удержаний подоходного налога отражается в бухучете с использованием счетов 76 (дебет) и 68 (кредит).

Пример 1. Литературное издание заключило с автором соглашение на написание 10 рассказов сроком на один год (12 месяцев). Сумма авторского гонорара составила 336 тыс. руб. и была выплачена единовременно. Писатель предъявил письменное заявление о том, чтобы ему предоставили профессиональный вычет – 20% от размера вознаграждения.

Бухгалтер СМИ сделает заметки в регистрах:

| Дебет | Кредит | Сумма, RUB | Комментарий |

| 97 | 76 | 336 000,00 | Авторский гонорар, начисление |

| 97 | 69 | 73 920,00 | Начисления в ПФ |

| 76 | 68 | 34 944,00

(336 000 — (336 000 ·0,20) · 0,13) |

Удержание подоходного налога |

| 76 | 50 | 301 056,00 | Авторское вознаграждение вручено через кассу |

| 20 | 97 | 34 160,00

(336000+73920)/12 |

Ежемесячное списание суммы авторского гонорара |

Как учесть расходы при исчислении налога на прибыль?

Статьей 252 НК РФ предусмотрены критерии, в соответствии с которыми осуществленные затраты (за исключением расходов, указанных в ст. 270 НК РФ) признаются расходами для целей налогообложения и учитываются при определении базы по налогу на прибыль.

Так, расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные и документально подтвержденные затраты, оценка которых выражена в денежной форме. При этом п. 29 ст. 270 НК РФ напрямую указывает, что в целях исчисления налога на прибыль не учитывается стоимость подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу. Таким образом, если учреждение выписало журнал, не относящийся к сфере его деятельности, учесть расходы на подписку будет проблематично.

Если учреждение выписало журнал, используемый в производственных целях, то необходимо иметь в виду следующее. Вне зависимости от того, применяет организация в налоговом учете метод начисления или кассовый метод, сумма предоплаты, перечисленная распространителю, в составе расходов не учитывается, поскольку на момент перечисления денежных средств услуга еще не оказана (п. 14 ст. 270, п. 3 ст. 273 НК РФ).

Далее если оснований для признания стоимости подписки в налоговом учете достаточно, чтобы ее оплата была обоснованна, то есть экономически оправданна с точки зрения деятельности, которую ведет организация, и документально подтверждена, то бухгалтеру необходимо определить, в составе каких расходов можно учесть данные затраты. Отметим, что перечень как внереализационных, так и прочих расходов, связанных с производством и реализацией, уменьшающих базу по налогу на прибыль, носит открытый характер (пп. 49 п. 1 ст. 264, пп. 20 п. 1 ст. 265 НК РФ). Следовательно, автономное учреждение может учесть расходы на подписку и в составе прочих расходов, и в составе внереализационных. По нашему мнению, наиболее правильным будет первый вариант.

Таким образом, стоимость оказанных распространителем услуг по доставке периодического издания отражается в составе прочих расходов ежемесячно на последнее число текущего месяца (на дату подписания акта приемки-сдачи оказанных услуг).

Как заключить договор о подписке на печатное издание?

Согласно п. 1 ч. 2 ст. 1 Федерального закона N 223-ФЗ <1> автономные учреждения при осуществлении закупок обязаны руководствоваться названным Законом.

<1> Федеральный закон от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Этот Закон дает право автономным учреждениям при разработке положения о закупках самостоятельно устанавливать какие-либо ограничения по проведению (непроведению) торгов при осуществлении закупок. Тем самым при формировании перечня закупок, осуществляемых без проведения торгов (то есть у единственного поставщика (исполнителя)), учреждения вправе включить в указанный перечень закупки по договорам подписки.

Как учитывается журнал для пополнения библиотеки?

В соответствии с п. п. 377, 378 Инструкции N 157н учет периодических изданий (газет, журналов и т.п.), приобретаемых учреждением для комплектации библиотечного фонда, ведется на забалансовом счете 23 «Периодические издания для пользования». На нем учитываются периодические издания в условной оценке: один объект (номер журнала, годовой комплект газеты) — 1 руб.

Выбытие периодических изданий по любым основаниям отражается согласно решению комиссии учреждения по поступлению и выбытию активов, оформленному первичным учетным документом (актом приема-передачи, актом на списание, иным актом). Аналитический учет по забалансовому счету 23 ведется по объектам учета в карточке количественно-суммового учета материальных ценностей (ф. 0504041). Периодические издания, приобретаемые не для формирования библиотечного фонда, списываются на расходы учреждения.

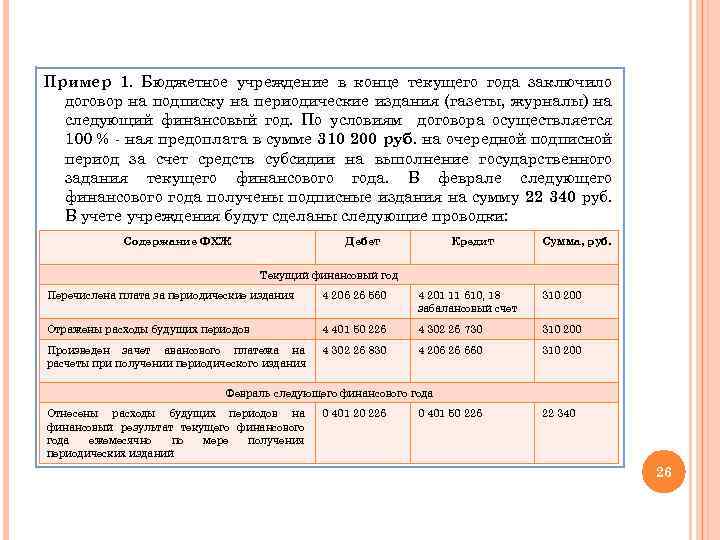

Пример 2. Используя условия предыдущего примера, предположим, что периодические издания приобретаются для пополнения библиотечного фонда.

В бухгалтерском учете записи, отражающие приобретение периодических изданий, будут следующими:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2016 г. |

|||

|

Оплачен счет за подписку |

2 206 26 000 |

2 201 11 000 Забалансовый счет 18 |

6000 |

|

С января по июнь 2017 г. |

|||

|

При получении первого номера журнала зачтен ранее произведенный авансовый платеж в размере его стоимости |

2 302 26 000 |

2 206 26 000 |

1000 |

|

Отнесена на расходы стоимость одного номера журнала |

2 109 00 226 |

2 302 26 000 |

1000 |

|

Отнесена на забалансовый счет стоимость выданных в эксплуатацию периодических изданий |

Забалансовый счет 23 |

— |

1 |

Как оформить подписку на журнал?

Согласно п. 3 Правил распространения периодических печатных изданий по подписке, утвержденных Постановлением Правительства РФ от 01.11.2001 N 759 (далее — Правила), подписка на периодическое печатное издание подразумевает оформление договора.

Примечание. Договор о подписке учреждение заключает с распространителем печатных изданий.

Отметим, что в качестве распространителя печатных изданий могут выступать непосредственно редакция, издатель соответствующего печатного издания, любая другая организация или индивидуальный предприниматель, которые выполняют функции по распространению изданий на основании договора с редакцией, издателем или на иных законных основаниях (п. 2 Правил).

Информация о периодическом печатном издании доводится до сведения подписчиков редакциями, издателями и распространителями через каталоги периодических печатных изданий, средства массовой информации, рекламу и другими способами.

Подписчик может оформить подписку на периодические печатные издания с очередного подписного периода на весь указанный в каталогах подписной срок или его часть, а также с перерывом срока (п. 10 Правил).

Применение упрощенки в работе СМИ

СМИ могут платить налоги по упрощенной системе налогообложения, если:

- доход не превышает за три квартала 112,5 млн. руб.;

- среднегодовая численность персонала в штате находится в пределах ста человек;

- организация не располагают ни представительствами, ни филиалами.

Применяя УСНО, СМИ используют в учете своих доходов кассовый метод. Они записываются на ту дату, на которую пришлось поступление имущества, наличных в кассу или денежной массы на банковский счет.

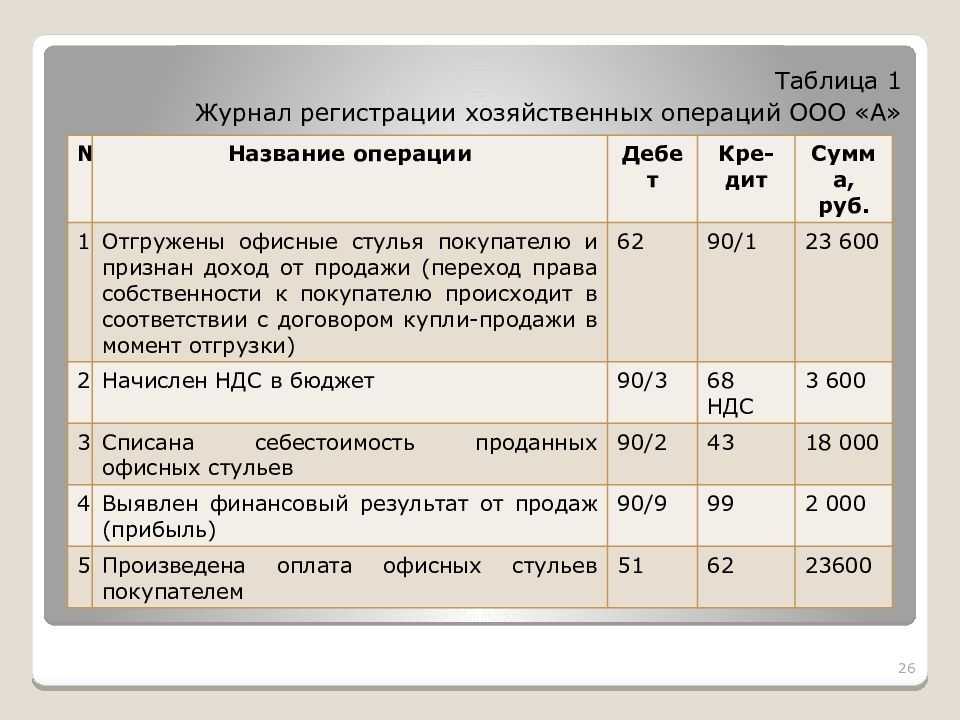

Бухучет признает доходы по мере того, как происходит продажа продукции. Например, печатное издание использует такие способы реализации:

- По подписке.

- Розничная продажа.

Подписка предполагает предоплату. Ее сумма не должна включаться сразу в доходы. До самого момента отгрузки ее учет ведется на ст. 62, субсчет (с/с) «Авансы полученные». После того, как тираж поступит подписчикам, предоплата признается выручкой от реализации.

Необходимые бухгалтерские заметки:

| Дебет | Кредит | Комментарий |

| 51 (или 50) | 62 * | За подписку получена предоплата |

| 62 ** | 90.1 | Тираж отправлен клиенту-подписчику |

| 62 * | 62 ** | Аванс присутствует как засчитанный |

- *с/с «Авансы полученные»;

- **с/с «Задолженность покупателей».

Пример 2. «Горизонт» – издательство, которое применяет УСНО и при этом проводит бухучет без ограничений. В январе три человека подписались на журнал на первое полугодие. Деньги заплачены в кассу наличными. Себестоимость данного издания – 300 руб., цена продажи по подписке – 450 руб.

В январе номер подписчикам отправлен. Каковы действия бухгалтера издательства? В январе предоплата засчитана в доходы, облагаемые налогом. Сумма составила:

450 · 3 чел. · 6 мес. = 8 100 руб. Она занесена в Книгу доходов и расходов. Заполняется таблица 2:

| Дата | Комментарий | Дебет | Кредит | Сумма, RUB |

| 03 января | Аванс от подписчиков получен | 50 | 62.2 | 8 100,00 |

| 31 января | Отражение выручки за январский номер журнала | 62.1 | 90.1 | 1 350,00

(450 · 3) |

| 31 января | Месячный аванс зачтен | 62.2 | 62.1 | 1 350,00 |

| 31 января | Списание себестоимости реализованной продукции | 92 | 43 | 900,00

(300 · 3) |

Последние три записи будут повторяться ежемесячно, пока не закончится срок подписки на печатное издание. В налоговом учете сумма предоплаты в день ее получения включается в налогооблагаемые доходы полностью. Размер ее составляет 8 100 руб.

Топ 5 популярных вопросов

Вопрос 1. Как списываются расходы на авторское вознаграждение, выплаченное на несколько месяцев вперед? Соответственно, работы автора печатаются не сразу, а с периодичностью, например, месяц. Да и объем у них неодинаков.

Ответ. Расходы можно списывать помесячно в одной и той же сумме. Второй вариант – в момент выплаты гонорара провести половину суммы, а остальную – разделить пропорционально тому времени, на которое запланированы публикации.

Вопрос 2. СМИ приобрело у автора права на печатание цикла стихотворений. Опубликовав несколько работ, маркетологи сделали вывод, что они не пользуются спросом, и дальнейшее их предъявление читателю может снизить рейтинг издания. Что делать с расходами, потраченными на гонорар автору?

Ответ. Бухгалтер СМИ вправе списать оставшуюся сумму со сч. 97, все документально оформив. Поскольку эти издержки не ведут за собой выпуск готовой продукции, их следует отправить не на сч. 20, а на сч. 91.2. Таким образом, затраты включаются в операционные издержки СМИ.

Вопрос 3. Заключен авторский договор с нерезидентом. Причитаются ли ему профессиональные вычеты?

Ответ. Нерезидент не может рассчитывать на профессиональные вычеты, поскольку они предусмотрены только для резидентов.

Вопрос 4. По какой налоговой ставке (касательно НДФЛ) облагается авторское вознаграждение нерезидента РФ?

Ответ. Размер ставки НДФЛ установлен на уровне 30% (п. 3 ст. 224 НК).

Вопрос 5. СМИ работает с иностранными партнерами. Когда следует предоставлять информацию о получении денежных средств от них?

Ответ. СМИ сообщает о получении денег один раз в квартал, но не позднее десятого числа месяца, следующего за отчетным. Направляется уведомление специальной формы. СМИ – такие же организации, как и остальные. Поэтому их деятельность должна быть под контролем финансовых органов.

Как учесть оплату на подписку электронного журнала

Если вы на все 100% сможете доказать свою обоснованность в затратах, то, возможно, они встанут на вашу сторону. Здесь нужно руководствоваться пп. 5 п. 1 ст. 346.16 НК РФ, где указано, что если вам для работы необходима специальная литература, сведения из которой необходимы вам для производства товаров, оказания услуг ,выполнения работ, такие расходы нужно отнести к материальным и можно учесть при расчете УСН. Чаще всего суды придерживаются именно этого мнения (Постановление ФАС ПО N А65-1419/2008 от 30.10.2008; ФАС ЗСО N Ф04-8976/2006(29957-А67-40) от 22.01.2007). Как рассчитать отпускные правильно и успеть отдохнуть. Скорее в отпуск! Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Prednalog.ru

По нашему мнению, договор поставки комплекта электронного издания в данном случае представляет собой смешанный договор, содержащий в себе элементы договора купли-продажи, договора об оказании услуг и лицензионного соглашения. 1. Бухгалтерский учет В соответствии с нормами гражданского законодательства электронный журнал — это результат интеллектуальной деятельности, которому предоставляется правовая охрана (интеллектуальная собственность) (пп. 3 п. 1 ст. 1225 ГК РФ). Отражение в бухгалтерском учете операций, связанных с получением права на использование результатов интеллектуальной деятельности, осуществляется в соответствии с ПБУ 14/2007 «Учет нематериальных активов». Напомним, что согласно п.

Учет расходов на подписку

В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются организацией самостоятельно. В данном случае срок подписки составляет 1 год. Следовательно, учитывая приведенные нормы п.

1 ст. 272

НК РФ, понесенные затраты следует в течение срока подписки включать в состав соответствующей статьи расходов по налогу на прибыль (пп. 14 п. 1 ст. 264 НК РФ) ежемесячно равными долями по мере открытия доступа к очередному номеру журнала. 2.2. НДС В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты.

Как отразить подписку на электронную версию бухгалтерского журнала?

В учете делаете следующие записи: Д-26 (44) К-т 60 субсчет «Расчеты с издательством»– получение периодического издания от поставщика и списание его стоимости в расходы; 3.Далее вы списываете аванс в зачет задолженности поставщику: Д-т 60 субсчет «Расчеты с издательством» К-т 60 субсчет «Расчеты по авансам выданным»Данный порядок определен в Инструкции к плану счетов (счета 60, 44, 26), и пунктов 3, 18 и 19 ПБУ 10/99. Рассмотрим второй вариант. Если вы заключаете лицензионный договор, вы приобретаете периодические издания в виде нематериальных активов.

НМА учитываются на забалансовом счете в оценке, указанной в договоре (п. 39 ПБУ 14/2007). Поскольку планом счетов е предусмотрен отдельный забалансовый счет для учета НМА, полученных в пользование, компания может самостоятельно открыть этот счет и указать его в учетной политике компании.

По таким договорам применяются правила о договорах по каждому элементу договора, из которых он состоит (п. 3 ст. 421 ГК РФ). Рассмотрим первый случай. Оплата подписки на электронное издание в бухучете проводится как авансовый платеж (п. 3 ПБУ 10/99). Проводки на подписку: 1.Компания оплатила подписку, например, за полгода: Д-т 60 субсчет «Расчеты по авансам выданным» К-т 51– с расчетного счета перечислен аванс за подписку на электронный журнал (газету). 2.Затем вы получаете очередной номер журнала (газеты) в электронном виде.

Как учесть оплату на подписку электронного журнала

Согласно разъяснениям финансового ведомства суммы НДС, предъявленные при приобретении товаров (работ, услуг), расходы по которым в целях исчисления налога на прибыль не нормируются, а учитываются равными долями в течение определенного периода, принимаются к вычету в полной сумме единовременно (смотрите письма Минфина России от 05.10.2011 N 03-07-11/261, от 23.04.2010 N 03-07-11/132). Арбитражные суды придерживаются аналогичной позиции.

Особенности бухучета прямых и косвенных затрат на производство и реализацию

Расходы на производство и продажу результатов работы СМИ в соответствии с НК (ст. 318) делятся на две группы:

- Прямые.

- Косвенные.

Прямые расходы СМИ состоят из:

- материальных издержек на покупку необходимого сырья и материалов, используемых в производстве;

- расходов на оплату труда;

- амортизации оборудования, непосредственно участвующего в производственном процессе.

Учитывая расходы на оплату труда, следует руководствоваться ст. 255 НК, в которой содержатся некоторые ограничения касательно признания данных издержек с целью налогообложения. Прямые расходы снижают размер доходов, но не полностью. Они корректируются с учетом остатков незавершенного производства, продукции готовой, находящейся на складе или отгруженной, но еще не реализованной в налоговом периоде.

Состав косвенных издержек аналогичен расходам коммерческого предприятия.

Особенности заключения договора подписки

Закупка периодических изданий (журналов, газет и других изданий, выходящих в свет с определенной периодичностью) может осуществляться образовательными учреждениями как в традиционном, печатном виде, так и в электронном виде.

При подписке на печатное издание заключается договор подписки либо поставки периодики, а на электронное издание – договор возмездного оказания информационных услуг по предоставлению доступа к электронной версии издания или лицензионный договор о передаче неисключительных прав на пользование электронными ресурсами.

Соответствующий договор заключается с соблюдением требований ГК РФ и законодательства РФ о закупках, а именно:

-

Федерального закона № 44-ФЗ, положениями которого руководствуются казенные учреждения и иные участники бюджетного процесса, а также бюджетные учреждения при осуществлении закупок за счет субсидий, предоставляемых из бюджета;

-

Федерального закона № 223-ФЗ, нормы которого распространяются на автономные учреждения, а также бюджетные учреждения в части закупок за счет средств от приносящей доход деятельности, грантов (при наличии положения о закупке, принятого и размещенного до начала года в единой информационной системе).

Указанные федеральные законы предусматривают возможность использования как конкурентных, так и неконкурентных способов закупок.

Отметим, что в целях обеспечения деятельности образовательных учреждений допустимо приобретать периодические издания у единственного поставщика (исполнителя), то есть неконкурентным способом:

-

в соответствии с п. 5 ч. 1 ст. 93 Федерального закона № 44-ФЗ на сумму, не превышающую 600 тыс. руб. При этом годовой объем закупок, которые образовательное учреждение вправе произвести на основании данного пункта, не должен превышать 5 млн руб. либо 50 % совокупного годового объема закупок, но не более 30 млн руб.;

-

согласно п. 14 ч. 1 ст. 93 Федерального закона № 44-ФЗ без ограничения суммы контракта, если образовательное учреждение приобретает печатные или электронные издания (в том числе используемые в них программно-технические средства и средства защиты информации) определенных авторов у издателей таких изданий в случае, если этим издателям принадлежат исключительные права или исключительные лицензии на использование данных изданий, а также на оказание услуг по предоставлению доступа к электронным изданиям.

Способы закупки периодических изданий, в рамках Федерального закона № 223-ФЗ, в том числе условия и порядок заключения договора с единственным поставщиком, определяются учреждениями самостоятельно в положении о закупке (ч. 2 ст. 2, ч. 3.2 ст. 3 Федерального закона № 223-ФЗ).

Ответ

- Если стоимость ролика выше 100 тыс. руб. и при этом срок его использования превышает 12 месяцев, он в целях налогового учета является НМА. Если эти условия не выполнены, расходы на создание ролика признаются рекламными ненормируемыми расходами и учитываются после их фактической оплаты. Для подтверждения расходов по изготовлению ролика в обязательном порядке должен быть кассовый чек от самозанятого.

- Договор с самозанятым физлицом об отчуждении прав заключать не нужно. Исполнитель не является собственником ролика, права на него он не регистрирует, а изготавливает ролик для заказчика.

Как учесть купленные книги, подписку на газеты, журналы?

Самым правильным будет отнести ее стоимость (вместе с НДС) к прочим расходам и отразить на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» .

При расчете налога на прибыль расходы на приобретение такой непроизводственной литературы учесть не получится .

НДС принять к вычету тоже не удастся, так как не выполняется одно из обязательных условий для применения вычета: литература не будет использована в деятельности, облагаемой НДС . Этот способ учета наиболее безопасный.

Если вы решите учесть расходы на такую литературу при расчете налога на прибыль и заявить НДС по ней к вычету, налоговые органы вряд ли с вами согласятся. В частности, они всегда считали необоснованными расходы на предметы интерьера, приобретенные для офиса . Доказывать свою правоту вам придется в суде, а вот суд, возможно, и примет вашу сторону.

Как отразить в бухучете расходы, связанные с подпиской на электронные периодические издания

Такие расходы можно списывать: – равномерно; – пропорционально доходам, полученным от реализации; – другими способами.

Срок списания расходов определите периодом, на который был предоставлен доступ к электронному подписному изданию. Начало этого периода (начало срока использования подписного издания) обусловлено форматом предоставляемого программного обеспечения. Например, для интернет-версии – с момента активации кода.* Срок использования подписного издания указан в договоре.

Такой порядок основан на положениях

Учет в СМИ (средства массовой информации):особенности учетной политики

Учет в СМИ имеет свои особенности и зависит от конкретного субъекта. Ведь СМИ разнообразны. К ним можно отнести:

- прессу в бумажном виде и электронном (газеты, журналы, в том числе, интернет-издания);

- радиовещание и телевидение;

- агентства печати и книжные издательства;

- видео-, кино- и звукозапись.

СМИ формируют свою учетную политику, принимая во внимание следующее:

Наличие специфических расходов:

- авторский гонорар;

- бумага для печатных СМИ;

- на подготовку оригинал-макета;

- редакционные издержки;

- полиграфические работы;

- услуги радиочастотного центра;

- специальное оборудование;

- коммерческие затраты (реклама, участие в выставках);

- вознаграждение распространителям – комиссионные и агентские.

Прибыль следует определять по каждому изданию или программе (передаче, ролику).

Учет издержек нужно вести в таком же разрезе на нескольких отдельных субсчетах сч. 23.

Для СМИ актуальным является бухучет:

- брака и отходов возвратных;

- авторского вознаграждения и иных специфических видов заработка.

Прочие расходы СМИ на УСНО: специфика

СМИ на УСНО (доходы минус издержки) может учитывать в своих прочих расходах вознаграждения, выплаченные агентам и комиссионерам в том случае, когда реализует продукцию через агентства и в розницу.

Для печатных СМИ актуально такое явление, как брак. Включить его сумму в расходы нельзя. Для «упрощенцев» действует закрытый перечень, в котором отсутствуют расходы на замену испорченной продукции, ее исправление. В состав издержек на рекламу можно включить стоимость тех изданий, которые раздавались на выставках и презентациях бесплатно. В бухучете эта сумма включается в затраты коммерческие (ст. 44).

Упрощёнка

В каждом журнале – самые важные изменения, практические советы по бухучету, налогообложению и отчетности, полезные таблицы, схемы, производственный и налоговый календари, образцы заполнения документов, арбитражная практика.

- Только практика! Никаких теоретических материалов, только практические рекомендации для бухгалтера на УСН.

- Самая актуальная информация из первоисточника! «» тесно сотрудничает со специалистами Минфина и ФНС, поэтому информации и новостям журнала можно 100% доверять.

- Все понятно! Все статьи журнала написаны простым языком. С «Упрощёнкой» разобраться с самыми сложными вопросами сможет как опытный, так и начинающий бухгалтер.

Ежеквартальные тематические приложения, посвященные вопросам бухучета, отчетности, расчета зарплат и других выплат, юридическим и кадровым вопросам.

Электронный сервис «УСН: учетная политика». Сервис автоматически формирует приказ об учетной политике для целей налогообложения и бухгалтерского учета.

Электронная книга учета расходов и доходов – самое оптимальное решение для тех бухгалтеров, которые не хотят вести книгу в бумажном виде. Калькулятор взносов ИП. Рассчитает взносы ИП за себя из МРОТ и с доходов.

Заключение

Кратко сформулируем основные выводы:

- АУ заключает договор на подписку периодических изданий согласно положению о закупках. АУ вправе установить размер предоплаты 100%.

- При отражении расходов на подписку журнала следует применять код вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» с увязкой по подстатье 226 «Прочие работы, услуги» КОСГУ.

- Оплата подписки представляет собой не что иное, как предоплату еще не полученной продукции — периодических изданий. Следовательно, отражать данную финансово-хозяйственную операцию нужно с использованием счета 0 206 20 000 «Расчеты по авансам по работам, услугам».

- НДС принимается к вычету при наличии счета-фактуры, если АУ осуществляют деятельность, операции по которой подлежат обложению НДС.

- Автономное учреждение может учесть расходы на подписку как в составе прочих расходов, так и в составе внереализационных при исчислении налога на прибыль.

- Расходы на подписку на периодические издания в состав расходов, уменьшающих налоговую базу при применении УСНО, не включаются.

С.Валова

Эксперт журнала

«Автономные учреждения:

бухгалтерский учет и налогообложение»