- Порядок учета транспортных издержек на содержание автопарка

- ТЗР при покупке материалов

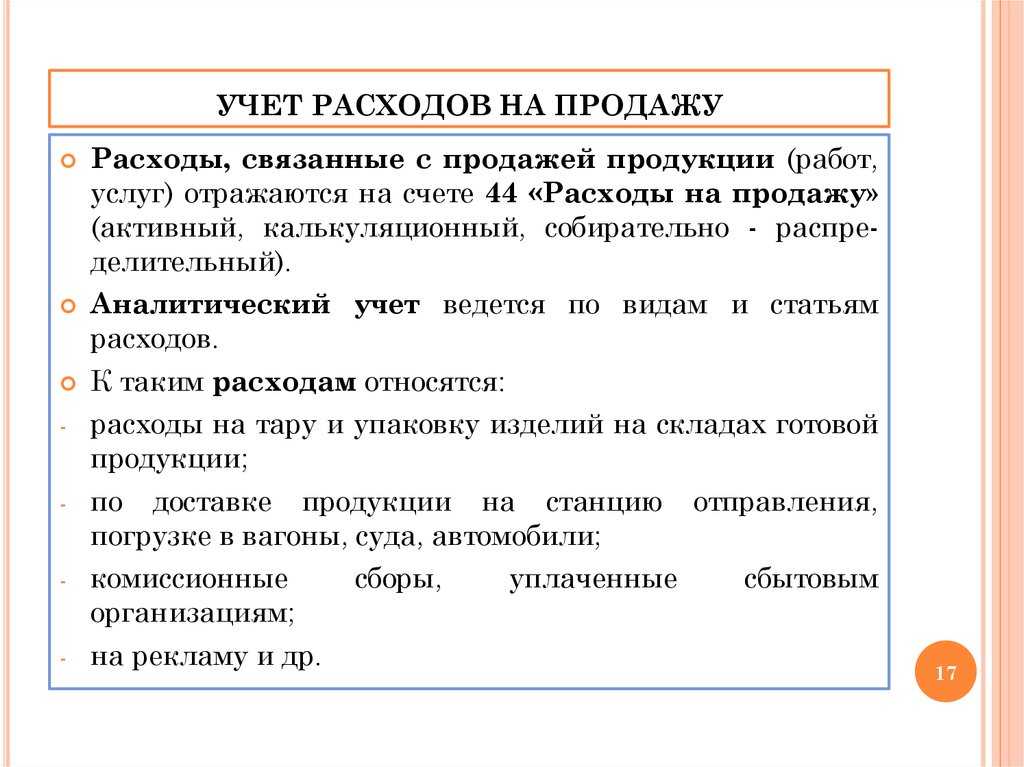

- Как списывать транспортные расходы в торговле

- Расходы на доставку приобретенных товаров до своего склада

- Расчет транспортных расходов

- Расходы на доставку приобретенного имущества

- Расходы на доставку товаров покупателям

- Расходы на содержание транспорта

- Что такое прямые и косвенные расходы

- Отражение в учете услуг по доставке товаров до покупателя

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Расчет транспортных расходов

- Пример расчетов и проводок

- Документальное оформление транспортных расходов.

- Почему с нами надежнее и удобнее, чем со штатными сотрудниками?

- Как оптимизировать транспортные расходы в бухгалтерском учете?

- Рассчитать прямые транспортные расходы

Порядок учета транспортных издержек на содержание автопарка

К таким затратам относятся расходы на стоимость запасных частей и их замену, ГСМ, страховку, аренду транспортных средств и т. д.

Как правило, данные затраты относятся к косвенным, но в отдельных случаях могут относиться и к прямым. Например, если ТМЦ доставляются покупателем самостоятельно, стоимость ГСМ и аналогичных расходов увеличит цену закупки.

Кроме того, в обязательном порядке нужно соблюдать требование об экономической целесообразности подобных трат. Например, стоимость дорогой автомагнитолы, установленной взамен старой, налоговики вероятнее всего исключат из состава затрат, уменьшающих налогооблагаемую базу при подсчете прибыли.

Расходы на оформление полиса ОСАГО неоспоримы, так как являются обязанностью каждого автовладельца (ст. 4 закона «Об обязательном страховании гражданской ответственности владельцев ТС» от 25.04.2002 № 40-ФЗ).

А вот автострахование каско является правом, а не обязанностью. Поэтому такие траты относятся к прочим издержкам (п. 3 ст. 262 НК РФ).

В расходах нельзя также учесть сумму административных штрафов, например за нарушения ПДД или оплату штрафстоянки (п. 2 ст. 270 НК РФ).

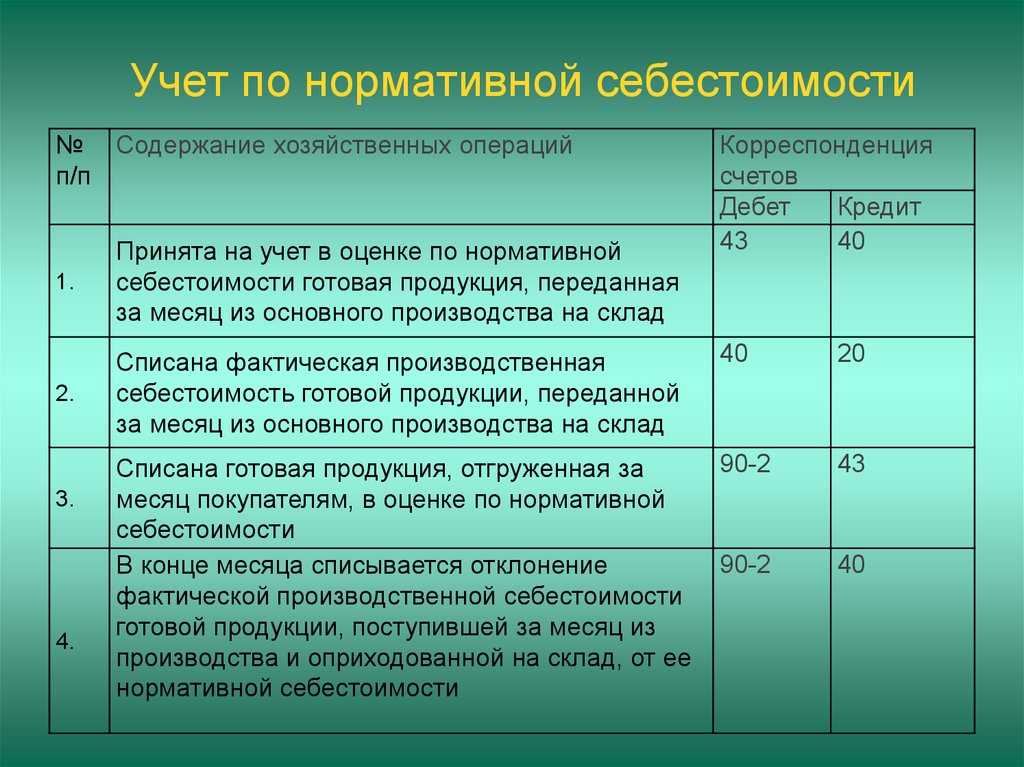

ТЗР при покупке материалов

Выше мы уже сказали, что ТЗР включаются в фактическую стоимость материалов.

Важно! Разъяснения от КонсультантПлюс Расходы на доставку материалов и других запасов в организацию включают в состав ТЗР, если они оплачиваются отдельно от договорной цены приобретаемых запасов. Их учитывают одним из способов: непосредственно в фактической себестоимости запасов, в составе отклонений или, если организация торговая, в расходах на продажу

Расходы на доставку запасов покупателям в состав ТЗР не включают. Их учитывают как расходы на продажу на счете 44 «Расходы на продажу». Подробнее о том, какими способами можно учитывать заготовительно-складские расходы, читайте в К+. Пробный доступ бесплатен.

Для целей бухучета компания должна выбрать один из указанных ниже способов и внести его в учетную политику предприятия.

- Для отражения используется 15-й счет «Заготовление и приобретение материалов».

Кроме упомянутого 15-го счета при данном способе и при применении учетных цен используется и 16-й счет «Отклонение в стоимости материальных ценностей». Учетные цены могут быть взяты из следующих категорий:

- договорные цены (при этом в них не должны быть учтены сопутствующие затраты на заготовку и доставку);

- цены, действовавшие в прошлых периодах;

- запланированные цены;

- средние цены, действующие по определенной группе МПЗ.

Для того чтобы показать, какие записи делаются при приходе и списании материалов, составим следующую таблицу:

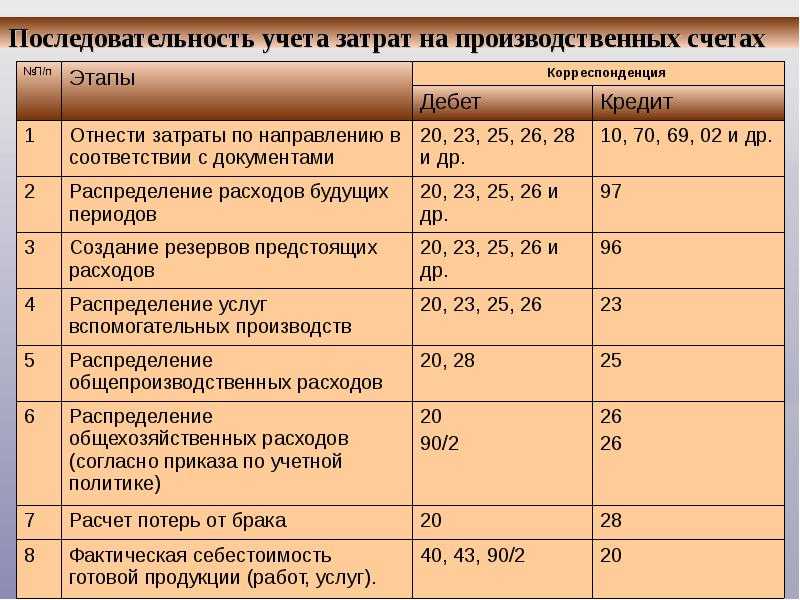

| Суть записи | Дт | Кт |

| Записываем стоимость полученных материалов на основании поступивших первичных документов от партнера (по ценам приобретения) | 15 | 60, 71, 76 |

| Записываем ТЗР на основании полученных от поставщика первичных документов (п. 85 методических указаний) | 15 | 60, 71, 76 |

| Приходуем материалы, используя учетные цены | 10 | 15 |

| Списываем сумму, образовавшуюся в виде положительной разницы между фактической ценой и учетной | 16 | 15 |

| Если образовалась отрицательная разница, то запись будет обратная | 15 | 16 |

| Делаем запись по списанию материалов в производство, используя учетную цену | 20, 23 | 10 |

| Записываем разницу между фактической и учетной стоимостью переданных покупателю МПЗ, если эта разница положительна. В противном случае аналогичная проводка сторнируется. | 20, 23 | 16 |

При формировании приведенной таблицы были использованы, кроме уже описываемых, следующие счета:

- 10-й — «Материалы»;

- 20-й — «Основное производство»;

- 23-й — «Вспомогательные производства»;

- 60-й — «Расчеты с поставщиками и подрядчиками»;

- 71-й — «Расчеты с подотчетными лицами»;

- 76-й — «Расчеты с разными дебиторами и кредиторами».

Формулы, по которым ведется расчет процента списания ценовых отклонений, таковы:

К = (Откл0 + Откл1) / (М0 + М1) × 100,

где

К — размер отклонения в процентах;

Откл0 — размер отклонения в начале месяца (остаток);

Откл1 — размер отклонения, накопленного в течение месяца;

М0 — объем материалов в начале месяца в учетных ценах;

М1 — объем поступивших материалов в течение месяца в учетных ценах.

Откл2 = К × М2,

где

Откл2 — размер отклонений, которые можно списать на расходы;

М2 — объем материалов в учетных ценах, который списан на расходы.

- Для отражения используется специальный субсчет на 10-м счете «Материалы».

Для таких обстоятельств приведем следующую табличную форму по записям:

| Суть записи | Дт | Кт |

| Отражаем стоимость материалов по ценам приобретения на основании первичных документов от партнера | 10 | 60, 71, 76 |

| Отражаем ТЗР на основании первичных документов от партнера (п. 85 методических указаний) | 10, субсчет «ТЗР» | 60, 71, 76 |

| Списываем материалы в производство | 20, 23 | 10 |

| Списываем ТЗР пропорционально стоимости материалов, образовавшееся в конце месяца | 20, 23 | 10, субсчет «ТЗР» |

Указанные выше формулы могут применяться и в этом случае. При этом выбранный расчетный метод следует утвердить в учетной политике.

- ТЗР напрямую включаются в фактическую стоимость материалов.

Данный способ доступен лишь тем компаниям, у которых перечень используемых материалов невелик и есть группы материалов, которые занимают превалирующий объем в общем их количестве. Иначе говоря, если ТЗР приходятся на такие запасы, то такие расходы войдут в стоимость единицы материала.

Также информацию по учету материалов ищите в статье «Бухгалтерские проводки по учету материалов».

Как учитывать транспортные расходы в налоговом учете, смотрите в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Как списывать транспортные расходы в торговле

Покажем на примерах, как списываются транспортные расходы в зависимости от принятого варианта учёта (в фактической себестоимости или в расходах на продажу):

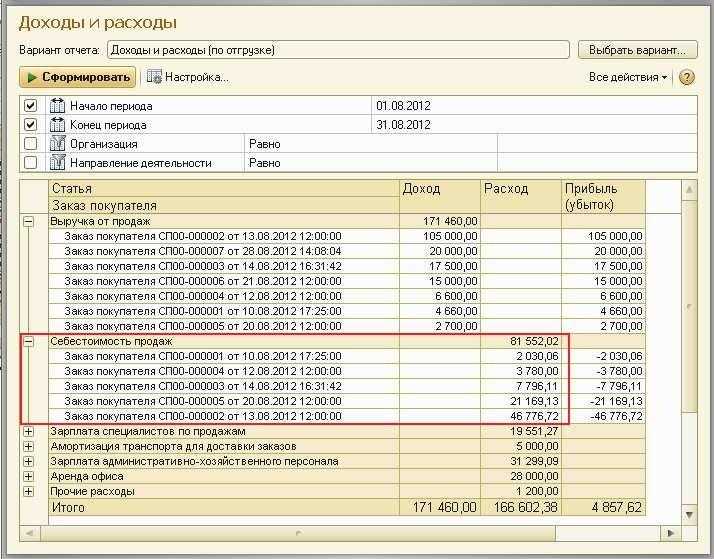

Пример 2.

ООО «Дельта» занимается продажей компьютерной техники. В июне 2021 года пришёл товар на сумму 980 тысяч рублей. Расходы на доставку и разгрузку составили 52 тысячи рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, транспортные расходы включаются в фактическую себестоимость на счёте 41 — Товары.

- Дт 60 — Кт 51 — товар оплачен на сумму 980 тыс. руб., в т.ч. НДС 163,33 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 816,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60— выделен НДС по товару (163,33 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 52 тыс. руб., в т.ч. НДС 8,67 тыс. руб.;

- Дт 41 — Кт 60 — учтена стоимость доставки 43,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (8,67 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров (с учётом ТР) после её реализации (860 тыс.руб.).

Пример 3.

ООО «Гамма» продаёт автозапчасти. В июне 2021 года пришёл товар на сумму 430 тысяч рублей. Расходы на доставку и разгрузку составили 8 тысяч рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, стоимость доставки относится на расходы по продажам. Используется счёт 44 — Расходы на продажу.

ПТР на остаток на складе (ПТРн) — 4 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 261 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 612 тыс. руб.

Расходы на доставку приобретенных товаров до своего склада

Сразу скажем, что речь не идет о ситуации, когда стоимость доставки уже включена в цену приобретаемого товара и в отгрузочных документах отдельной строкой не выделяется. Тогда вы просто формируете в бухгалтерском и налоговом учете цену товара уже с учетом стоимости доставки.

Внимание! Установленный учетной политикой порядок формирования стоимости приобретения товаров применяется в налоговом учете в течение не менее двух лет . В иных случаях (доставка третьим лицом — перевозчиком, доставка поставщиком при условии, что стоимость доставки установлена сверх цены товара, доставка собственным транспортом) как в бухучете, так и для целей налогообложения прибыли возможны два варианта признания таких транспортных расходов

Безусловно, чтобы сблизить два вида учета и не отражать в бухучете временные разницы, удобнее всего применять одинаковые способы учета транспортных расходов и в бухгалтерском, и в налоговом учете. Выбранный способ учета транспортных расходов должен быть закреплен в учетной политике

В иных случаях (доставка третьим лицом — перевозчиком, доставка поставщиком при условии, что стоимость доставки установлена сверх цены товара, доставка собственным транспортом) как в бухучете, так и для целей налогообложения прибыли возможны два варианта признания таких транспортных расходов. Безусловно, чтобы сблизить два вида учета и не отражать в бухучете временные разницы, удобнее всего применять одинаковые способы учета транспортных расходов и в бухгалтерском, и в налоговом учете. Выбранный способ учета транспортных расходов должен быть закреплен в учетной политике.

<1> Статья 320 НК РФ.

Расчет транспортных расходов

Рассмотрим, как производится расчет каждого типа расходов.

Расходы на доставку приобретенного имущества

В данном случае расходы носят характер прямых и на себестоимость товаров не списываются в полной сумме, а распределяются между реализованными и нереализованными товарами по следующей формуле:

Расходы на доставку товаров покупателям

Характер расходов определяется в зависимости от типа компании:

- Производственная компания учитывает расходы на доставку в качестве материальных расходов. Так как они не указаны в перечне прямых расходов, их можно принимать в качестве косвенных.

- Торговая компания учитывает расходы на доставку как косвенные.

Расходы на содержание транспорта

Существует несколько видов расходов на содержание транспорта:

- на ГСМ;

- на ремонт и покупку комплектующих;

- на страховку;

- на парковку;

- на штрафы ГИБДД.

Рассмотрим особенности каждого пункта.

Траты на топливо необходимо относить к прочим расходам, связанным с производством и реализацией.

Однако, существуют и некоторые исключения. Согласно письму Минфина России от 10.06.2011 № 03-03-06/4/67 компания может учитывать их как прямые расходы. Например, в случае, если на вашем транспортном средстве производится доставка продукции покупателям, вы можете учитывать траты на топливо и прочие горюче-смазочные материалы (далее ГСМ) как материальные расходы.

Покупку запчастей и ремонт относите к косвенным расходам и полностью списывайте в том отчетном периоде, в котором эти траты были понесены. Помните, что траты при этом должны быть полностью экономически оправданными. Оптимизация автомобиля для повышения эффективности эксплуатации — это одно, а вот дорогостоящий тюнинг налоговая уже не одобрит.

Что касается страховки, то ОСАГО является обязательной, расходы на нее относятся к косвенным тратам и учитываться должны в составе прочих расходов компании равными суммами в течение срока действия договора. Также к прочим расходам относится и КАСКО, но данный полис приобретается уже по усмотрению руководителя компании.

Платную парковку учитывайте в качестве косвенных расходов. Основанием для списания затрат послужит парковочный чек, кассовый и товарный чек, а также акт об оказании услуг, если вы заключили договор долгосрочной аренды места.

Увы, расходы на штрафы ГИБДД и административные штрафы вы не имеете права списывать в любом случае!

Что такое прямые и косвенные расходы

Каждая компания в процессе своей деятельности несет затраты. Согласно ст. 318 НК РФ налогоплательщик для целей налогообложения должен указывать в учетной политике алгоритм разделения расходов на прямые и косвенные. Прямые расходы включаются непосредственно в себестоимость, но признаются только по мере реализации продукта, товара или услуги. А косвенные траты можно учесть сразу же в полном объеме в расходах компании в периоде их осуществления (п. 2 ст. 318 НК РФ).

Распределять расходы по их типам должны все компании, но есть 2 исключения:

- организации, которым разрешено использовать в учете кассовый метод, не выделяют прямые и косвенные расходы, поскольку признают все расходы по мере их оплаты (п. 1 ст. 318, ст. 273 НК РФ);

- фирмы, работающие в сфере услуг, имеют право учитывать все затраты в периоде их осуществления (п. 2 ст. 318 НК РФ, письмо Минфина России от 15.06.2011 № 03-03-06/1/348).

О разнице между кассовым методом и методом начисления подробнее читайте в статье «Метод начисления и кассовый метод: основные отличия».

Ст. 318 НК РФ содержит перечень прямых расходов компании:

- материальные расходы;

- расходы на оплату труда и начисляемые выплаты во внебюджетные фонды;

- затраты на амортизацию ОС.

От правильности отнесения затрат к прямым и косвенным зависит расчет налога на прибыль. Если компания спишет сразу много косвенных затрат, а налоговики с ней не согласятся, скорее всего, последует доначисление налога и штраф. Примером, когда компания включила в состав косвенных расходов амортизацию и отстояла свою позицию в суде, служит постановление ФАС Волго-Вятского округа от 04.02.2014 № А82-12003/2012. Однако есть и обратный пример: Арбитражный суд Московского округа в постановлении от 05.06.2017 № Ф05-7067/2017 по делу № А40-136716/2016 согласился с налоговым органом, который посчитал неправомерным отнесение в состав косвенных расходов общестроительных затрат, связанных с содержанием строительной площадки при строительстве малоэтажного индивидуального жилья и инфраструктуры поселка (определением Верховного суда РФ от 27.09.2017 № 305-КГ17-13063 отказано в передаче дела № А40-136716/2016 в судебную коллегию по экономическим спорам Верховного суда РФ для пересмотра в порядке кассационного производства).

Подробнее о том, как верно определить оба типа расходов, читайте в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разделяете затраты на прямые и косвенные в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Что такое прямые и косвенные расходы, мы выяснили. Теперь определим, какие транспортные расходы существуют и в каком случае они являются прямыми затратами компании, а в каком — косвенными.

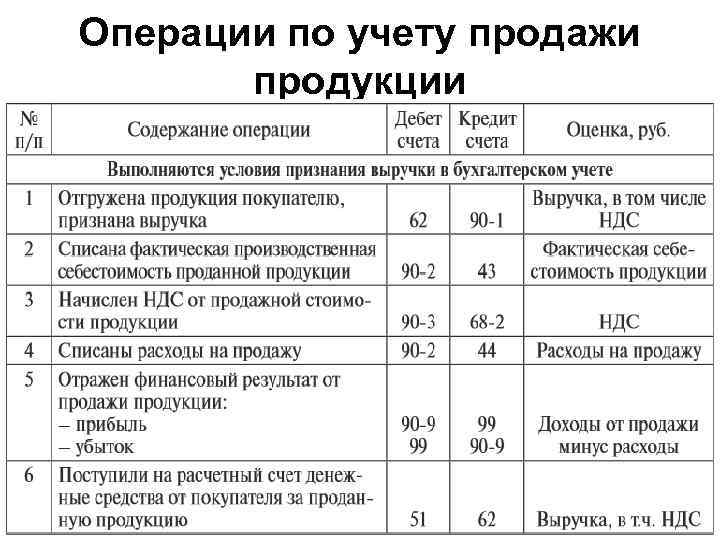

Отражение в учете услуг по доставке товаров до покупателя

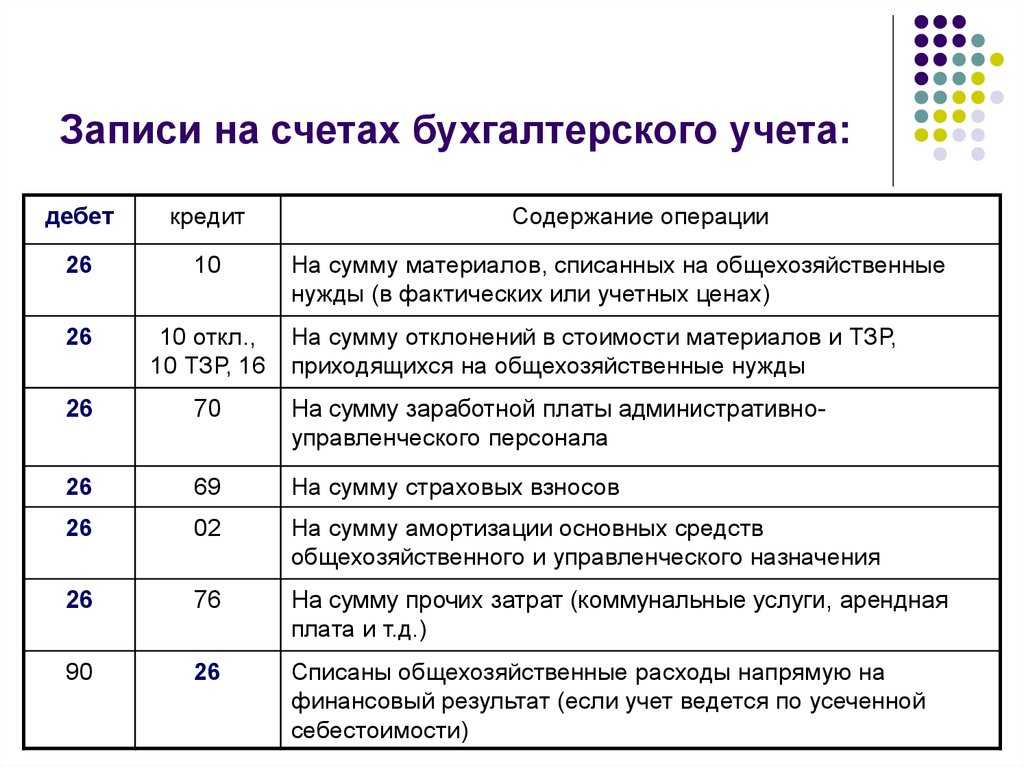

Нормативное регулирование

Организации, занимающиеся оптовой, мелкооптовой и розничной торговлей, формируют расходы на реализацию с учетом следующих особенностей:

- в БУ затраты на доставку товара до покупателя, осуществленную сторонним перевозчиком, относят на расходы по обычным видам деятельности (расходы на продажу товара) и учитывают на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С, п. 5, 7 ПБУ 10/99);

- в НУ такие расходы учитывают в составе косвенных (прочих) расходов, связанных с производством и реализацией, и полностью относят в уменьшение налоговой базы текущего периода (пп. 49 п. 1 ст. 264 НК РФ, , ст. 320 НК РФ).

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

- Форма товарной накладной зависит от вида используемого транспорта: например, для автомобильных перевозок применяют транспортную накладную, приведенную в . PDF

- ТН можно считать первичным документом для отражения затрат в бухгалтерском и налоговом учете, только если в ней есть все обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ. Если реквизитов недостаточно, то на основании ТН нужно оформить дополнительный первичный документ — например, УПД или акт оказанных услуг (Письмо ФНС РФ от 10.08.2018 N АС-4-15/15570@).

Необходимость в ТН возникает, только если перевозку товаров до покупателя осуществляет сторонняя организация. Если перевозка реализованных товаров осуществляется собственным транспортом, то ТН составлять не нужно: достаточно правильно оформленного путевого листа. Затраты на транспортировку в учете продавца в данном случае будут являться расходами по обычным видам деятельности и учитываться как в составе общехозяйственных расходов по Дт (в учете неторговых организаций) или в составе коммерческих расходов по Дт 44 (в учете торговых организаций).

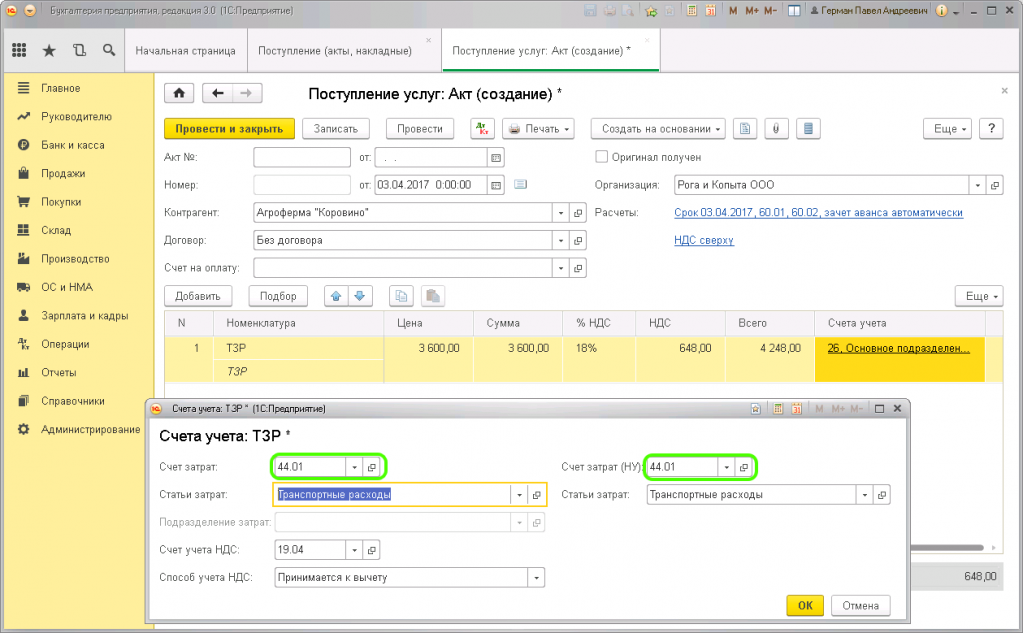

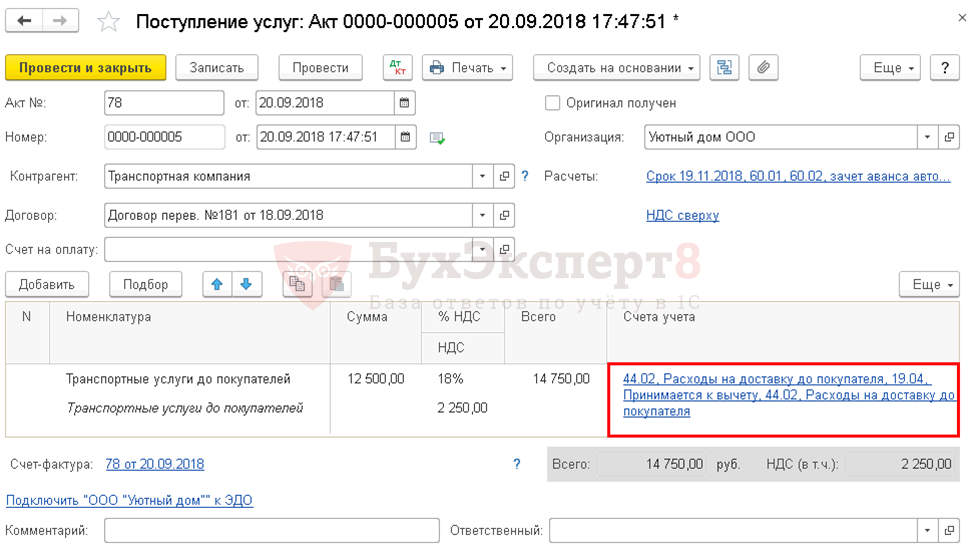

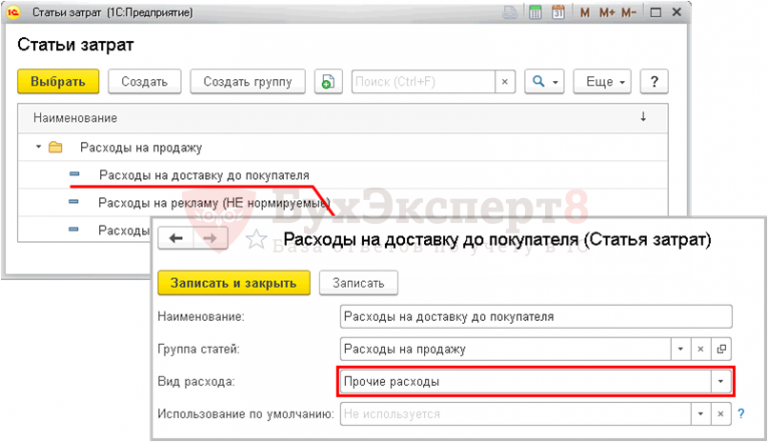

Учет в 1С

Учет затрат на доставку товаров до покупателя, осуществляемую сторонним перевозчиком, отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

В документе указывается:

- Акт № _ от _ — дата и номер первичного документа;

- от — дата подписания акта;

- Контрагент — наименование перевозчика;

- Договор — документ, по которому ведутся расчеты с перевозчиком, Вид договора — С поставщиком.

-

Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

- Статьи затрат — статья затрат на доставку товаров до покупателя. Выбирается из справочника Статьи затрат, Вид расхода — Прочие расходы.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на доставку до покупателя;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

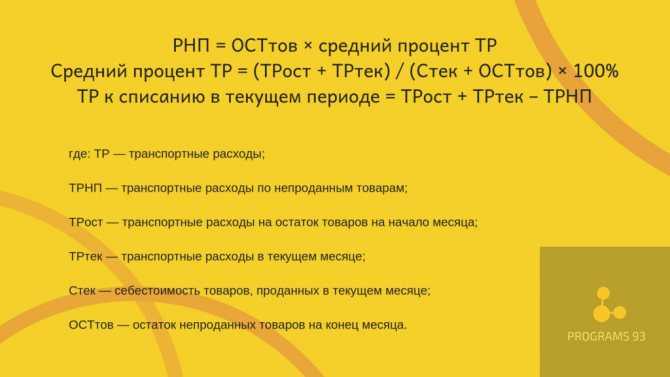

Расчет транспортных расходов

Правила определения транспортных трат содержаться в статье 320 НК РФ. Сумма прямых трат, касающихся перевозки, рассчитывается по усредненному проценту за текущее время. При этом нужно учесть остаток на начало периода. Для проведения необходимых расчетов понадобится:

- Определить размер прямых трат на остаток непроданной продукции на начало месяца, а также проданных товаров на текущий период.

- Определить стоимость приобретенной продукции, которая была продана в текущем периоде. Требуется также учесть стоимость остатка не проданных объектов.

- Произвести расчет усредненного процента. Он представляет собой соотношение суммы прямых трат со стоимостью продукции.

- Рассчитать сумму трат, которая будет относится к остатку непроданных товаров. Она представляет собой произведение усредненного процента и стоимость остатка объектов на завершение отчетного периода.

ВАЖНО! К прямым тратам, которые принадлежат к остатку непроданной продукции, относятся все товары, на которые предприятие имеет права. К ним относятся объекты, находящиеся в стадии транспортировки до покупателя

Пример расчетов и проводок

Предприятие имеет такие показатели:

- Остаток на начало отчетного периода по транспортным расходам: 1000 рублей.

- Расходы по транспортировке продукции от поставщика: 1 400 рублей.

- Остаток на начало отчетного периода по товарам: 4 тысячи рублей.

- Стоимость поставленных товаров: 12 тысяч рублей.

- Сумма проданной продукции: 14 000 рублей.

Остаток непроданной продукции на завершение отчетного периода составит 2 тысячи рублей (4 тысячи + 12 тысяч – 14 тысяч). В учетной политике компании есть пункт, по которому формирование стоимости единицы товара выполняется без учета трат по его приобретению. В конце отчетного периода бухгалтер производит следующие расчеты:

- 1000 + 1 400 = 2 400 (сумма остатка ТР).

- 14 000 + 2 000 = 16 тысяч рублей (сумма товаров).

- 2 400/16 000 * 100% = 15% (усредненный процент).

- Размер ТР равен 300 рублям (2 тысячи * 15%).

- Размер ТР с уменьшением налогооблагаемой базы равен 2 100 (2 400 – 300).

Проводки будут следующими:

- ДТ 41 КТ 60. Сумма: 12 000 рублей.

- ДТ 44 КТ 76. Сумма: 1 400 рублей.

- ДТ 90.7 КТ 44. Сумма: 2 100 рублей.

Документальное оформление транспортных расходов.

Также немаловажную роль играет документальное оформление транспортных расходов. Так, в Письме от 27.02.2012 г. N 03-03-06/1/105 финансовое ведомство сообщает, что при перевозке товара автомобильным транспортом должны быть оформлены транспортная накладная (форма ТОРГ-12) и товарно-транспортная накладная (форма N 1-Т). Также в данном письме разъясняется назначение каждого из этих документов. Так ТТН является основанием для осуществления расчета за оказанные фирмой транспортные услуги, а в транспортной накладной устанавливается порядок организации перевозки грузов. Аналогичную позицию по вопросу подтверждения транспортных расходов выражает и ФНС России в Письмах от 15.05.2012 № ЕД-4-3/7984@ и от 21.03.12 № ЕД-4-3/4681@.

Важно отметить, что учета транспортных расходов в вышеуказанных документах должны быть правильно указаны все реквизиты компании, а также сведения о массе груза и количестве мест, расшифровка подписи лица, производившего отпуска груза, дата отпуска груза, должность лица, отпустившего груз. Без этой информации компания не сможет учесть транспортные расходы для целей налогообложения прибыли (Постановление ФАС Поволжского округа от 13.12.2012 по делу N А57-7861/2012) В некоторых случаях суды занимают более лояльную позицию по отношению к налогоплательщику

Так, в Постановлении ФАС Московского округа от 14.03.2012 по делу N А40-66105/11-20-280 рассматривается ситуация в которой ТТН были подписаны неуполномоченными лицами, однако судьи отклонили доводы инспекции за отсутствием иных доказательств реальности приобретения и перевозки товара.

Об обязательности наличия и заполнения всех реквизитов в документах, подтверждающих транспортные расходы, говорится и в Письме Минфина России от 28.01.2013 г. N 03-03-06/1/36. В частности, компания не может самостоятельно устанавливать в учетной политике форму транспортной накладной, в противном случае уже у покупателей могут возникнуть проблемы с подтверждением транспортных расходов.

Почему с нами надежнее и удобнее, чем со штатными сотрудниками?

- Вы работаете с целой командой, а не одним сотрудником. А значит любые действия дополнительно проверяются, а решения находятся быстрее и эффективнее.

- Наши проблемы не становятся вашими. Вам не нужно организовывать место, оплачивать больничные и отпуска. Если кто-то из команды заболел, вы этого даже не заметите — его тут же заменит другой сотрудник!

- У нас есть специалисты разных профилей. Юристы, специалисты по 1С — мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Как оптимизировать транспортные расходы в бухгалтерском учете?

Оптимизация расходов во многом зависит от квалификации и внимательности бухгалтера, который знает, как правильно распределить их, и способен вовремя сообщить руководителю об увеличившихся тратах. К сожалению, очень многие рядовые бухгалтера не имеют достаточного опыта или свободного времени для этого. Поэтому чаще они сами делают ошибки в учете, чем реально помогают делать эффективнее бизнес-процессы в компании.

В качестве выхода мы предлагаем вам обращаться к профессиональным организациям, занимающимся бухгалтерской и налоговой отчетностью. Именно к таким относится ООО “ПРОГРАММЫ 93”.

Рассчитать прямые транспортные расходы

Согласно статье 320 НК, сумма прямых расходов в части транспортных затрат определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. При этом в сумму прямых расходов, относящуюся к остаткам нереализованных товаров, по мнению Минфина, должны включаться вся продукция, принадлежащая компании на правах собственности, в том числе находящаяся в пути, а также отгруженная до перехода прав к покупателям. Объясним на примере, как работает этот принцип.

Пример 1

Торговая фирма в августе 2012 года имеет следующие показатели.

Транспортные расходы:

— остаток на начало месяца – 600 руб.;

— расходы по доставке товаров от поставщика до склада организации – 1 800 руб.

Товары:

— остаток на начало месяца — 4 000 руб.;

— поступило продукции — 12 000 руб.;

— реализовано на сумму — 14 000 руб.;

— остаток нереализованных товаров на конец месяца составляет — 2 000 руб. (4 000 + 12 000 — 14 000).

Учетной политикой фирмы определено, что стоимость приобретения продукции формируется без учета расходов, связанных с их покупкой. По окончании июля бухгалтер сделает следующий расчет:

Сумма остатка транспортных расходов на начало месяца и транспортных расходов, осуществленных в отчетном месяце — 2 400 руб. (600 + 1 800).

Сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца – 16 000 руб. (14 000 + 2 000).

Средний процент транспортных расходов по отношению к общей стоимости товаров — 15% (2 400 / 16 000 * 100%).

Размер транспортных расходов, относящийся к остатку нереализованных товаров на конец месяца – 300 руб. (2 000 руб. * 15%).

Размер транспортных расходов, который будет уменьшать облагаемую базу по налогу на прибыль в августе – 2 100 руб. (600 + 1 800 — 300).

Данная операция будет отражена следующими проводками:

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками»

— 12000 руб. Приход товара (подтверждается товарной накладной и договором);

Дебет 44 «Расходы на продажу» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— 1800 руб. Сумма транспортных расходов (подтверждается контрактом с транспортной компанией и транспортной накладной);

Дебет 90.7 «Прочие расходы по текущей деятельности» Кредит 44

— 2100 руб. Сумма транспортных расходов, которая будет уменьшать бухгалтерскую себестоимость и базу по налогу на прибыль (бухгалтерская справка-расчет).

Обратите внимание! Статья 320 НК РФ не предусматривает распределение прямых расходов в части транспортных затрат, относящихся к остаткам нереализованной продукции, по ее видам. Значит, если организация осуществляет торговлю ассортиментом продукции, определять долю прямых затрат, приходящуюся на остатки, следует по их общему количеству, без распределения (Письмо Минфина России от 12.11.2009 г

№ 03-03-06/4/98).

Пример 2

Изменим условия примера 1

Теперь примем во внимание, что в Учетной политике в целях налогообложения прописано: стоимость приобретения товаров формируется с учетом транспортных расходов, связанных с их доставкой до склада организации

Тогда, операция будет отражена следующими проводками:

Дебет 41 Кредит 60

— 12000 руб. Приход товара (подтверждается товарной накладной и договором);

Дебет 41 Кредит 76

— 1800 руб. Сумма транспортных расходов включена в стоимость товара (подтверждается контрактом с транспортной компанией и транспортной накладной).

https://www.lobanov-logist.ru/library/352/59113/