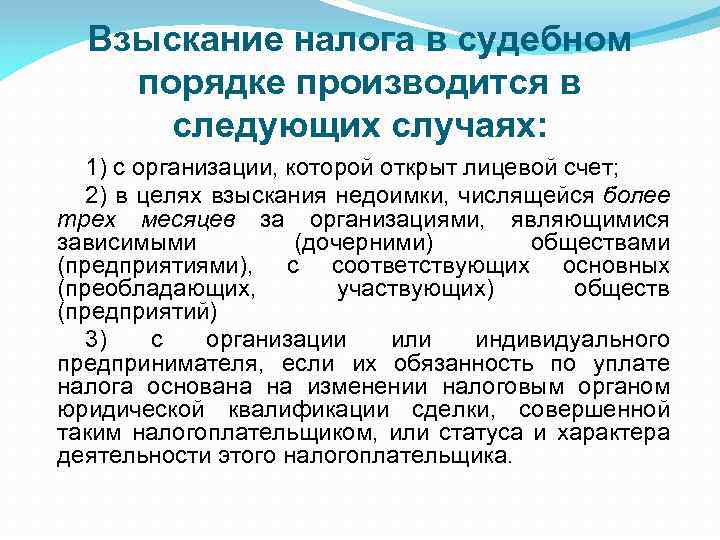

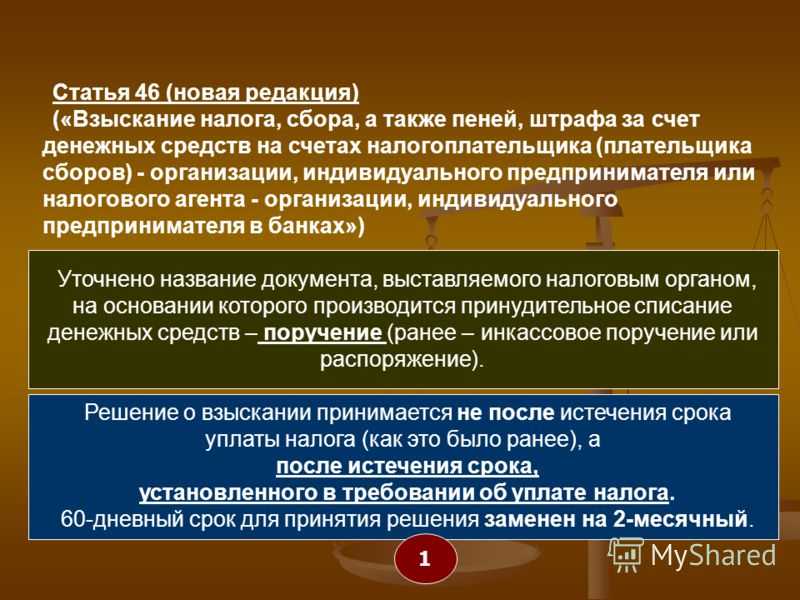

- Недоимка навсегда или до уплаты

- Срок давности исполнения обязанности по уплате налогов

- Блокировка электронных платежей

- Отмена приостановления движения по счету при непредставлении документов

- Ответственность за задолженность ограничена сроком

- Взыскание страховых взносов

- Основания приостановление счета

- Инспекция после проверки и доначисления налогов сразу «заморозила» счет организации? Блокировка расчетного счета по подп. 2 п. 10 ст. 101 НК РФ

- Приостановление из-за декларации

- Действовать надо так

- Скачать образец документа

- Разница между недоимкой и задолженностью

- Что такое задолженность?

- Сравнение

- Таблица

- Блокировка расчетного счета налоговой

- Как происходит приостановление движения по счету

- Приостановление счета в связи с неуплатой налогов:

- Если заблокировали несколько счетов

Недоимка навсегда или до уплаты

В то же время практика складывается таким образом, что на доначисление собственно сумм налогов и налоговых санкций, на начисление пеней на сумму задолженности давность совершения правонарушения не влияет (см., например, Постановление АС МО от 05.04.2018 № Ф05-3596/2018 по делу № А40-72521/2017).

Имеется в виду, что недоимка по налогу не является мерой ответственности и не может рассматриваться в качестве санкции за неисполнение или ненадлежащее исполнение налоговых обязательств, следовательно, трехгодичный срок, указанный в ст. 113 НК РФ, к недоимке по налогу не применим (см. также Постановление АС УО от 21.12.2017 № Ф09-7380/17 по делу № А07-1853/2017, Определение ВС РФ от 31.08.2015 № 305-КГ15-9866 по делу № А40-89643/2014). Иное противоречило бы, например, абз. 2 НК РФ, который предусматривает, что в рамках выездной налоговой проверки может быть проверен период не более трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Укажем также, что в гражданском законодательстве есть такое понятие, как срок исковой давности. На основании ст. 196 ГК РФ в общем случае он составляет три года. Но к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательно ( ГК РФ). То есть понятие исковой давности не распространяется на взыскание налоговой задолженности (см. Письмо Минфина России от 11.02.2010 № 03-02-07/1-57).

Срок давности исполнения обязанности по уплате налогов

Налоговое законодательство устанавливает срок давности привлечения к ответственности за совершение налогового правонарушения. Указанный срок составляет 3 года (ст. 113 НК РФ). Мерой ответственности за совершение налогового правонарушения является налоговая санкция, которая устанавливается и применяется в виде денежных взысканий (штрафов). Таким образом, указанный срок давности может применяться только для взыскания штрафов, но не применяется к самой сумме задолженности.

Следовательно, НК РФ не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (Постановление ФАС Уральского округа от 18.06.2009 N Ф09-3963/09-С3).

По данному вопросу существует и иная точка зрения. Так, исходя из пп. 8 п. 1 ст. 23 НК РФ налогоплательщик не обязан хранить данные бухгалтерского и налогового учета, документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, более четырех лет. Таким образом, можно сделать вывод, что давность взыскания недоимки должна быть ограничена тремя годами, так как за пределами этого срока налоговый орган не сможет подтвердить документами факт возникновения недоимки. Данная позиция подтверждается обширной судебной практикой (Постановления ФАС Московского округа от 23.07.2009 N КА-А40/6541-09, от 29.07.2008 N КА-А40/6762-08; ФАС Поволжского округа от 10.06.2008 N А57-1648/02; ФАС Уральского округа от 26.01.2009 N Ф09-10520/08-С3; Президиума ВАС РФ от 18.03.2008 N 13084/07).

Распространенной ранее являлась ситуация, при которой налоговыми органами сумма недоимки, нереальной к взысканию, включалась в справки о состоянии расчетов с бюджетом, которые запрашивались организациями. Такие справки, как правило, необходимы для привлечения кредитов или участия в тендерах и конкурсах. В указанном случае организациям приходилось погашать задолженность или же отказываться от получения кредита (участия в конкурсе). Налоговые органы обосновывали свои действия тем, что ст. 59 НК РФ и Постановление Правительства Российской Федерации от 12.02.2001 N 100 допускали списание недоимки только в отношении ликвидируемых организаций. Данные выводы подтверждались в Письме Минфина России от 18.12.2009 N 03-02-07/1-545 и Постановлении Президиума ВАС РФ от 11.05.2005 N 16507/04. Следует отметить, что некоторым налогоплательщикам удавалось через суд обязать налоговый орган выдать справку без указания в ней задолженности, взыскание которой невозможно (Постановление ФАС Уральского округа от 18.01.2010 N Ф09-10913/09-С3).

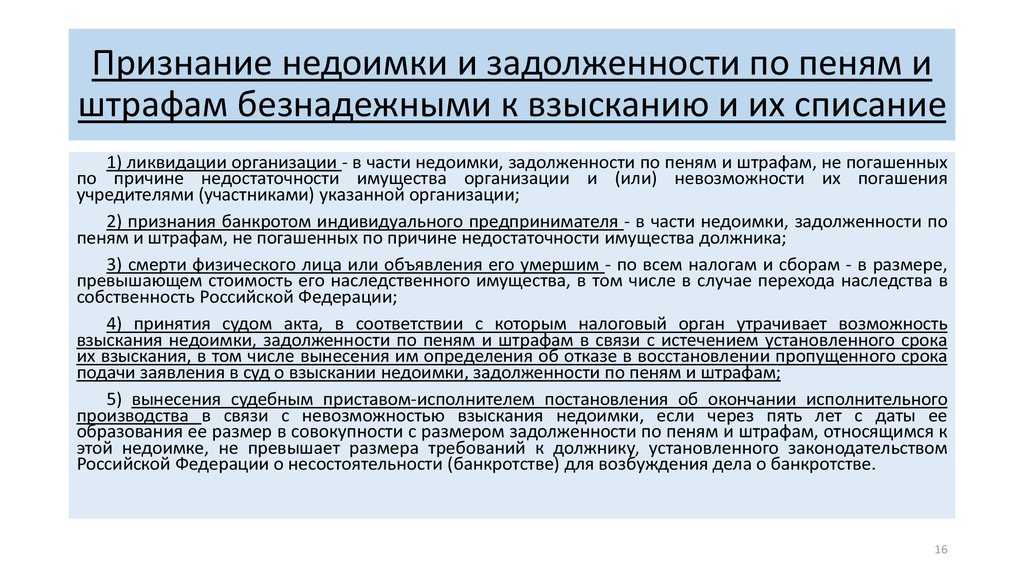

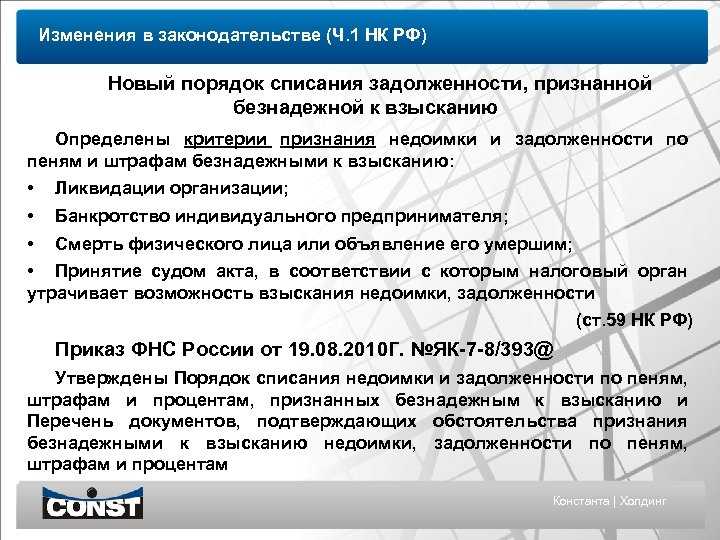

После 2 сентября 2010 г. расширен перечень оснований, по которым недоимка по налогам признается безнадежной к взысканию. В настоящее время ст. 59 НК РФ позволяет списывать недоимку после принятия судом решения, согласно которому налоговый орган утратил возможность ее взыскания в связи с пропуском установленных сроков. Решение о признании задолженности безнадежной по данному основанию принимают налоговые органы по месту учета организации. Порядок списания такой недоимки утвержден Приказом ФНС России от 19.08.2010 N ЯК-7-8/393@.

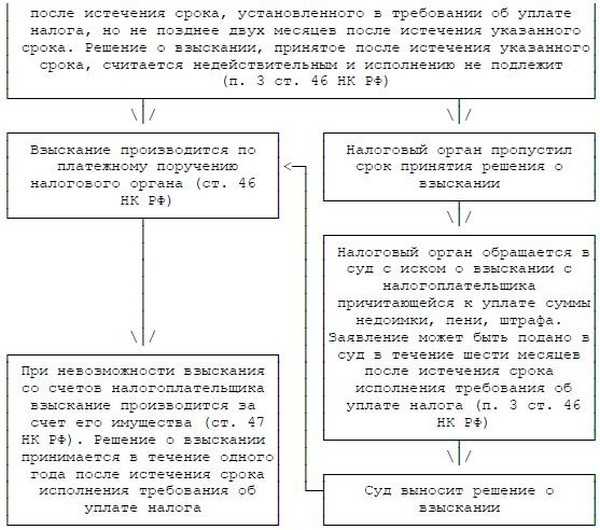

Пример 3. По результатам выездной налоговой проверки налоговым органом выявлена недоимка и принято решение о привлечении организации к ответственности. Указанное решение вступило в законную силу 31 января 2011 г. Требование направлено в адрес организации заказным письмом. Определим сроки совершения возможных действий налоговым органом, направленных на принудительное взыскание недоимки с организации (см. таблицу). Срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях (ст. 6.1 НК РФ).

|

Событие |

Срок, установленный |

Дата |

|

Выставление требования об уплате |

10 дней |

14.02.2011 |

|

Получение организацией требования |

6 дней |

22.02.2011 |

|

Срок уплаты недоимки, указанный в |

8 дней |

07.03.2011 |

|

Взыскание за счет денежных средств |

||

|

Принятие решения о взыскании |

2 месяца |

10.05.2011 |

|

Доведения решения до сведения |

6 дней |

18.05.2011 |

|

Подача в суд заявления о взыскании |

6 месяцев |

07.09.2011 |

|

Взыскание за счет иного имущества |

||

|

Принятие решения о взыскании |

1 год |

07.03.2012 |

|

Направление решения судебному |

3 дня |

13.03.2012 |

|

Подача в суд заявления о взыскании |

2 года |

07.03.2013 |

Блокировка электронных платежей

Правила о приостановлении движения по счету в банке так же применяются для приостановления движения электронных платежей налогоплательщика.

ВАЖНО:

Существенно осложняет положение налогоплательщика не одинаковые процедуры установления приостановления счета и снятие приостановления.

Приостановление направляется из налоговой в банк по электронным каналам и принимается налоговой по своим (имеющимся у налоговой) документам (формально) (часть 8 статьи 76 Налогового кодекса).

При этом выставить приостановление налоговая может на несколько счетов. А банк обязан бесспорно исполнять приостановление с момента получения решения о приостановлении до получения решения об отмене.

Снятие приостановления по счету так же производится по отдельному решению инспекции, и возможно не ранее получения налоговой документов об уплате налогов. (часть 8 статьи 76 Налогового кодекса РФ).

Учитывая время на уплату налога, а это возможно только загнав на счет деньги, получение подтверждающего документа – как минимум выписки по счету, срок подачи налплатом соответствующего заявления и приложения документов об оплате, день на рассмотрение в налоговой, получаем – около недели, от даты обнаружения приостановления счета налплатом.

И это, при наличии «свободных» денег для закачки на счет.

Отмена приостановления движения по счету при непредставлении документов

В отличие от процедуры снятия блокировки при неуплате налогов, снятие приостановления счета из-за непредставления налоговой декларации, не представления истребованных документов и т.д. (часть 3 статьи 76 Налогового кодекса РФ) отменяется «формально», по прекращению причин (оснований) установления приостановления. То есть, при неподаче налоговой декларации – нужно подать налоговую декларацию, при не представлении документов – предоставить в налоговую истребованные документы, при не передаче квитанции – передать квитанцию, при не представлении документов (пояснений) – представить документы (пояснения) (часть 3.1 статьи 76 Налогового кодекса).

Аналогично (формально) отменяется решение о приостановлении движения по счетам налоговых агентов по НДФЛ. Решение должно быть отменено после представления налоговым агентом в налоговый орган соответствующего расчета исчисленных и удержанных сумм НДФЛ.

Во всех случаях приостановления по причинам не представления документов (деклараций, пояснений и т.д.), решения о приостановлении должны быть приняты не позже следующего дня, после даты устранения допущенного нарушения. (части 3.1 и 3.2 статьи 76 Налогового кодекса РФ).

Ответственность за задолженность ограничена сроком

В силу НК РФ лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения нарушения применяется по всем налоговым правонарушениям, кроме предусмотренных в ст. 120, 122, 129.3 и 129.5 НК РФ. В отношении налоговых правонарушений из названных статей кодекса срок давности исчисляется со следующего дня после окончания соответствующего налогового периода.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

В частности, на основании ст. 122 НК РФ ответственность предусмотрена за неуплату или неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 129.3 и 129.5 НК РФ.

Таким образом, неуплата или неполная уплата сумм налога (сбора, страховых взносов), вызванная указанными действиями, является налоговым правонарушением. Согласно ст. 113 НК РФ к ответственности за это нарушение можно привлечь в течение срока давности, который исчисляется со следующего дня после окончания соответствующего налогового периода.

При этом, казалось бы, правонарушение надо относить непосредственно к тому периоду, за который образовалась задолженность. Но на практике под правонарушением в данном случае понимается собственно неуплата налога. Поэтому оно считается произошедшим в следующем налоговом периоде, и отсчет срока давности начинается по окончании того налогового периода, когда произошла неуплата (см., например, постановления АС ВВО от 05.12.2018 № Ф01-4933/2018 по делу № А11-9880/2016, от 27.12.2017 № Ф01-5862/2017 по делу № А43-19323/2016, АС МО от 21.01.2015 № Ф05-15736/2014 по делу № А40-32621/14, определения Судебной коллегии по гражданским делам ВС РФ от 10.02.2015 № 2-КГ14-3, ВС РФ от 20.03.2020 № 306-ЭС20-1522 по делу № А57-3949/2019).

Течение срока давности привлечения к ответственности за налоговое правонарушение приостанавливается, если лицо, привлекаемое к ответственности, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов (страховых взносов), подлежащих уплате в бюджетную систему РФ ( НК РФ).

Течение срока давности привлечения к ответственности считается приостановленным со дня оформления акта, предусмотренного НК РФ. В этом случае течение срока давности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о ее возобновлении.

Взыскание страховых взносов

Если организация не уплатила (или уплатила не полностью) взносы на обязательное пенсионное (социальное, медицинское) страхование, с нее взыскивается недоимка (ч. 2 ст. 18 Закона от 24 июля 2009 г. № 212-ФЗ). Уплата страховых взносов налоговым законодательством не регулируется. Контроль своевременной уплаты страховых взносов осуществляют территориальные отделения Пенсионного фонда РФ и ФСС России (ч. 1 ст. 3 Закона от 24 июля 2009 г. № 212-ФЗ). Подробнее об этом см. В каком порядке взыскивается недоимка по взносам на обязательное пенсионное (социальное, медицинское) страхование.

Основания приостановление счета

Приостановление счета – строго формализованная процедура, право на применение которой налоговыми органами РФ прямо установлено в статье 31 Налогового кодекса РФ, а порядок проведения приостановления – в статье 76 кодекса. Приостановление счета возможно и у налогоплательщиков и у налоговых агентов.

Приостановление движения по счету у налогоплательщика возможно в случаях (Основания приостановление счета):

- Начала процедуры принудительного взыскания недоимок, штрафов в случае не исполнения обязанности уплатить налог (сбор)

- Принятие решения о привлечении налогоплательщика к налоговой ответственности (часть 10 статьи 101 Налогового кодекса РФ)

- Не представления организацией декларации в течение 10 дней по истечении установленного кодексом срока для ее представления

- Не представления организацией деклараций в электронной форме по истечение 10 дней с даты установленного кодексом срока ее представления

- Не представления в налоговый орган квитанции о получении требования о представлении документов или информации, или о вызове в налоговый орган.

Приостановление по счету у налогового агента возможно в случаях:

непредставления налоговым агентом расчета сумм налога НДФЛ, исчисленных и удержанных налоговым агентом, в налоговый орган в течение 10 дней по истечении установленного срока представления такого расчета.

Инспекция после проверки и доначисления налогов сразу «заморозила» счет организации? Блокировка расчетного счета по подп. 2 п. 10 ст. 101 НК РФ

Все чаще встречается ситуация, когда налоговый орган одновременно с решением по итогам проверки принимает решение об обеспечительных мерах.

Что такое обеспечительные меры? Это запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и приостановление операций по счетам в банке.

В чем особенность обеспечительных мер? Контролирующие органы считают, что необязательно ждать вступления в законную силу решения по итогам проверки (п. 14 Письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309@). То есть инспекция сразу после проверки и доначисления налогов может «заморозить» счет организации.

Включая такие меры в Налоговый кодекс, законодатель предполагал, что они должны приниматься, если у налогового органа есть достаточные основания полагать, что непринятие обеспечительных мер может затруднить или сделать невозможным исполнение решения. Однако, что понимается под достаточными основаниями для их принятия, далеко не всегда понятно даже судам.

Типичный пример спорной ситуации: инспекция после проверки и доначисления налогов сразу «заморозила» счет организации. Обеспечительную меру проверяющие обосновали, в частности, тем, что у налогоплательщика нет недвижимости и транспортных средств, зато имеется кредиторская задолженность в крупном размере. Однако суды посчитали, что инспекция не доказала необходимость блокировки расчетного счета и признали действия инспекции незаконными (постановление АС Поволжского округа от 19 февраля 2019 г. по делу № А12-17616/2018).

Приостановить операции по счетам в качестве обеспечительной меры налоговики могут, только если стоимость имущества компании за минусом денег меньше общей суммы доначислений, т.е. если эта стоимость не перекрывает недоимку, пени и штрафы.

Решение о принятии обеспечительных мер вступает в силу со дня его вынесения, должно быть передано налогоплательщику в течение 5 рабочих дней после даты его вынесения и действует до дня исполнения решения по итогам проверки или отмены решения о принятии обеспечительных мер (п. 10 ст. 101 НК РФ). Решение же об отмене блокировки расчетного счета принимается в день принятия решения об отмене обеспечительных мер.

Если на заблокированном счете сумма средств превышает ту, что указана в решении о блокировке, компания имеет право обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. Заявление составляется в свободной форме. В нем следует указать номера банковских счетов, на которых хватает денежных средств для покрытия задолженности, и номера счетов, которые следует разблокировать. Налоговый орган в двухдневный срок должен принять решение об отмене блокировки по отдельным счетам.

Также налогоплательщик может попросить налоговый орган о замене обеспечительных мер поручительством другого лица, гарантией банка или залогом имущества (п. 11 ст. 101 НК РФ).

Итак, налоговый орган вправе приостановить операции по счетам компании как после вступления в законную силу решения о привлечении к налоговой ответственности согласно п. 1 ст. 76 НК РФ, так и сразу после проверки, применив подп. 2 п. 10 ст. 101 НК РФ.

Приостановление из-за декларации

Движение по счету может быть приостановлено в порядке части 3 статьи 76 Налогового кодекса в случае не представления налоговой декларации или истребованных у налогоплательщика документов — блокировка из-за декларации.

В этих случаях налоговой для блокировки счета так же необходимо соблюсти формальности, но в меньшем объеме. Ситуация для налплата усложняется, если налплат применяет электронный документооборот с налоговой. Тогда налоговой для решения о приостановлении счета достаточно имеющихся у нее сведений из компьютера. И блокировка в случаях не представления налоговой декларации происходит очень быстро.

Часто, блокировка счета происходит без достаточных оснований, формально. Налплат отправил сообщение в налоговую, а оно не прошло. Причины, почему сообщение (квитанция) не прошло в компьютер налоговой со стороны налплата, налоговую не интересует. Компьютерная программа не разбирается, ей достаточно самого факта отсутствия налоговой декларации в установленный срок.

Ответ на требование налоговой не получен по электронным каналам связи в течение установленного срока – все, формальные основания для приостановления движения по счету есть.

Получите соответствующее решение о приостановление счета.

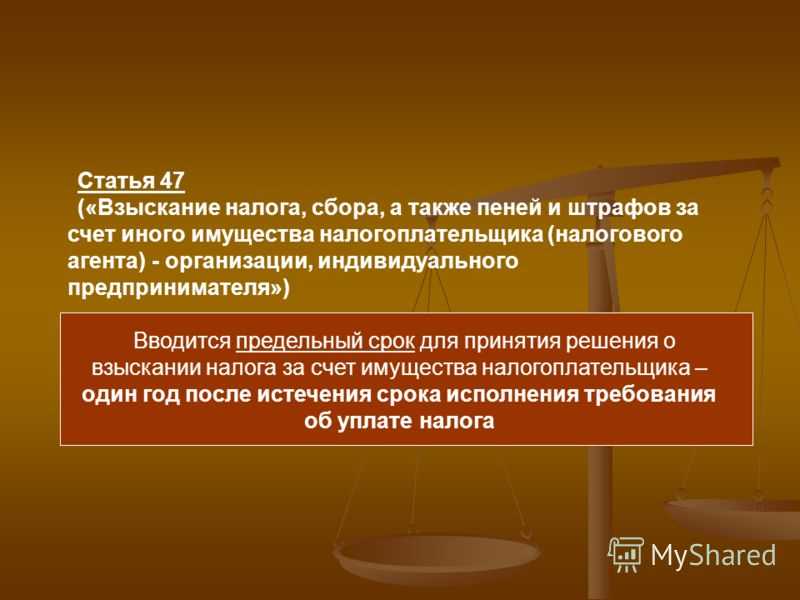

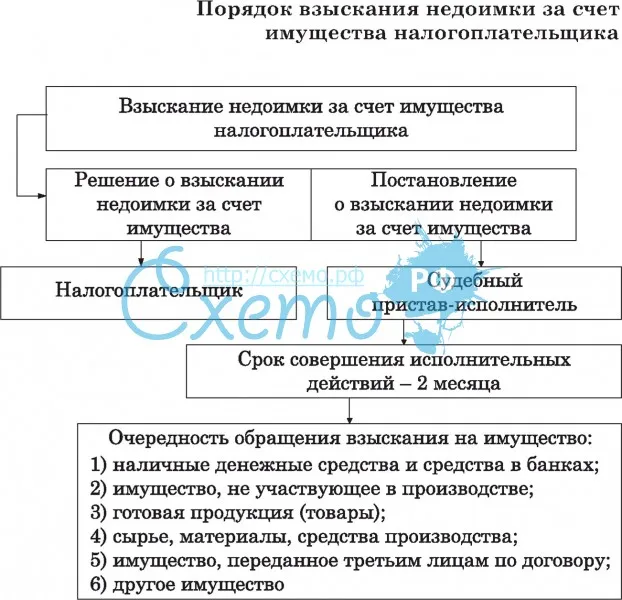

Действовать надо так

Налогоплательщику, в отношении которого инициирована процедура принудительного (бесспорного) взыскания сумм налогов и пеней и который желает приостановить ее действие до разрешения материального налогового спора, необходимо совершить два процессуальных действия:

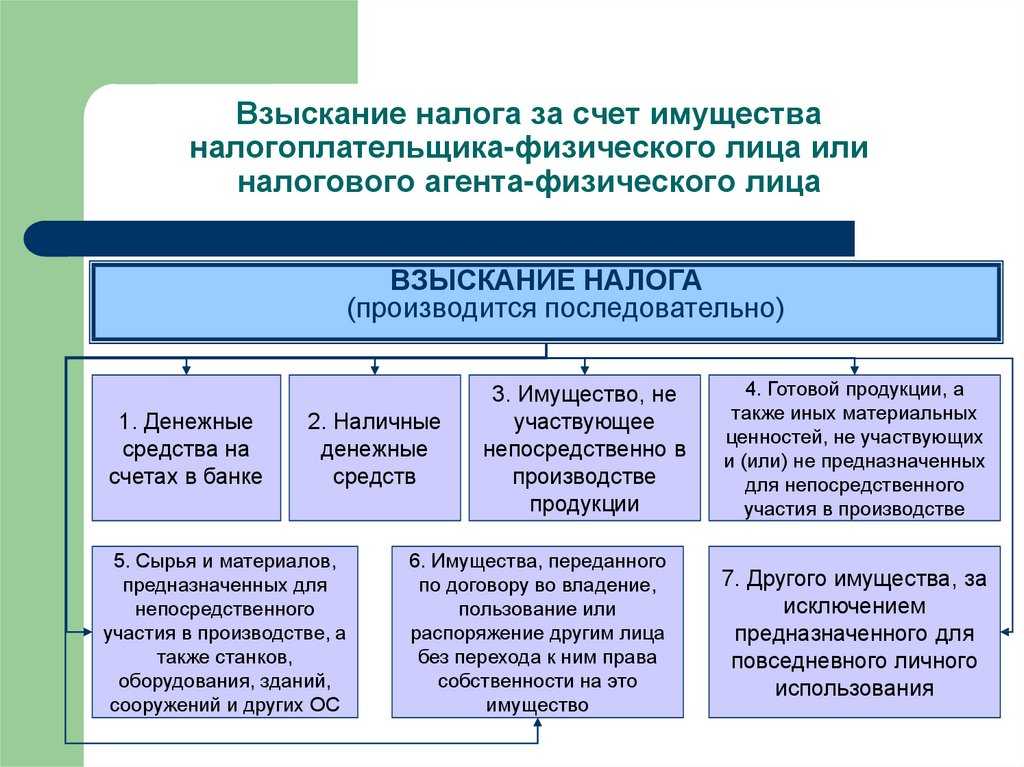

1) обратиться в арбитражный суд с заявлением об оспаривании ненормативных актов налогового органа, обжаловав при этом не только решение, вынесенное на основании статьи 101 НК РФ, но и постановление о взыскании налога за счет имущества (ст. 47 НК РФ);

2) после этого обратиться в суд общей юрисдикции по месту нахождения судебного пристава-исполнителя с заявлением о приостановлении исполнительного производства, возбужденного на основании указанного постановления.

Первое действие допустимо, поскольку рассматриваемое постановление является ненормативным актом налогового органа и соответственно может быть оспорено в арбитражном суде на основании статей 137, 138, 142 НК РФ; статей 29, 197, 198 АПК РФ.

Но поскольку оно одновременно является исполнительным документом, факт его оспаривания в арбитражном суде служит безусловным основанием для приостановления возбужденного по нему исполнительного производства, что напрямую следует из пункта 4 статьи 20 Федерального закона от 21.07.97 № 119-ФЗ «Об исполнительном производстве» и абзаца шестого статьи 436 ГПК РФ, в соответствии с которыми в случае оспаривания должником исполнительного документа в судебном порядке, если такое оспаривание допускается законом, исполнительное производство подлежит обязательному приостановлению.

Все условия для такого приостановления в данном случае налицо: должник (он же налогоплательщик) оспорил исполнительный документ (ненормативный акт) в судебном порядке (в арбитражном суде), возможность чего предусмотрена законом (ст. 137, 138, 142 НК РФ; ст. 29, 197, 198 АПК РФ). Суд обязан приостановить исполнительное производство, что кардинальным образом отличает эту процедуру от принятия судом обеспечительных мер, где решающее значение имеет не столько закон, сколько усмотрение судьи.

Необходимость обращения с заявлением о приостановлении исполнительного производства именно в суд общей юрисдикции, а не в арбитражный суд обусловлена пунктом 1 статьи 24 Федерального закона от 21.07.97 № 119-ФЗ «Об исполнительном производстве», в соответствии с которым арбитражный суд рассматривает вопросы приостановления (прекращения) только тех исполнительных производств, которые возбуждены на основании исполнительных документов, выданных арбитражным судом. Во всех же остальных случаях, а следовательно, в том числе и при исполнении документов, выданных несудебными органами, вопрос о приостановлении возбужденных на их основании исполнительных производств разрешается судом общей юрисдикции.

Сказанное подтверждается положениями статьи 327 АПК РФ, где упомянута возможность приостановления арбитражным судом лишь такого исполнительного производства, которое возбуждено на основании исполнительного листа, выданного арбитражным судом, из чего следует, что суды, входящие в систему арбитражных судов, приостановлением иных исполнительных производств не ведают. Это подтверждается и частью 3 статьи 1 ГПК РФ, в соответствии с которой к вопросам гражданского производства в судах общей юрисдикции, наоборот, отнесено исполнение не только судебных постановлений, но и постановлений иных органов.

Таким образом, складывается определенная ситуация: хотя само оспаривание постановления об обращении взыскания на имущество налогоплательщика происходит в арбитражном суде, приостановление возбужденного на его основании исполнительного производства проводится судом другой системы — общей юрисдикции. Но как бы парадоксально это ни звучало, положение дел именно таково.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

В Арбитражный суд _____________________

Заявитель: ____________________________

_______________________________________

(наименование, место нахождения или

его место жительства, дата и место

рождения, дата и место государственной

регистрации в качестве индивидуального

предпринимателя)

телефон: ________, E-mail: ____________

Государственный орган: Инспекция ФНС РФ

______________________________________,

место нахождения ______________________

_______________________________________

телефон: ________, E-mail: ____________

Дело N _____________

ХОДАТАЙСТВО

о приостановлении действия требования налогового органа

В производстве Арбитражного суда ________ находится дело N ____ о признании незаконным решения Инспекции ФНС РФ ______ N ___ от «__»________ ___ г. N ___ о привлечении заявителя к административной ответственности за совершение налогового правонарушения. В настоящее время на основании оспариваемого решения ИФНС N ___ направила заявителю требование об уплате налога, пени и налоговых санкций в срок до «__»________ ___ г. Также в требовании указано, что в случае его неисполнения до этой даты ИФНС N ____ примет меры для принудительного взыскания налога и пени и налоговых санкций.

Заявитель располагает достаточными средствами для незамедлительного исполнения оспариваемого решения, что подтверждается: _______________ (обстоятельства, доказательства).

Вариант. Заявитель предоставил встречное обеспечение в порядке, предусмотренном ст. 94 АПК РФ.

Заявитель ведет деятельность с «___»________ ____ г., является добросовестным налогоплательщиком, развивает свой бизнес, и приостановление действия требования ИФНС N __ не повлечет за собой утрату возможности исполнения оспариваемого решения при отказе в удовлетворении требования заявителя по существу спора.

Приостановление действия требования ИФНС N ____ не приводит к фактической отмене мер, направленных на будущее исполнение оспариваемого решения.

В тоже время исполнение требования ИФНС N _____ повлечет ___________ (неблагоприятные последствия).

В целях предотвращения причинения значительного ущерба заявителю, определяемого по правилам ст. 15 Гражданского кодекса Российской Федерации, так и неблагоприятных последствий, связанных с ущемлением чести, достоинства (деловой репутации), на основании ч. 3 ст. 199 АПК РФ

ПРОШУ:

Приостановить действие требования Инспекции ФНС РФ _____ N __ от «___»_________ ___ г. N ____ об уплате налога, пени и налоговых санкций до вынесения судебного акта по существу спора.

Приложения:

1. Доказательства в обоснование доводов заявителя.

2. Копия требования об уплате налога, пени и налоговых санкций.

Руководитель

(или представитель) заявителя: _______________/_______________

«__»_____________ ___ г.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Разное: образцы (Полный перечень документов)

- Поиск по фразе «Разное» по всему сайту

- «Ходатайство о приостановлении действия требования налогового органа».doc

Документы, которые также Вас могут заинтересовать:

- Ходатайство о применении залога в уголовном деле

- Ходатайство о прекращении производства по делу в связи с наличием вступившего в законную силу принятого по спору между теми же лицами, о том же предмете и по тем же основаниям судебного акта

- Ходатайство о приостановлении производства по делу о взыскании налоговой санкции

- Ходатайство о приобщении доказательств по гражданскому делу

- Ходатайство о поощрении ведомственными знаками отличия в труде особо отличившихся работников организаций и учреждений отраслей, находящихся в ведении Министерства промышленности и энергетики Российской Федерации

- Ходатайство о продлении ранее выданного разрешения на открытие лицевого счета по учету средств, полученных от приносящей доход деятельности из бюджета города Москвы

- Ходатайство о приобщении документов к материалам дела по иску (на основании ст. 41 АПК РФ)

- Ходатайство о приостановлении действия оспариваемого ненормативного акта (решения)

- Ходатайство о передаче дела на рассмотрение в суд по месту жительства ответчика

- Ходатайство о приостановлении действия решения о приостановлении операций по счетам в банке истца

Разница между недоимкой и задолженностью

В законодательстве РФ используется два близких по значению понятия — недоимки и задолженности. В чем их специфика?

статьи

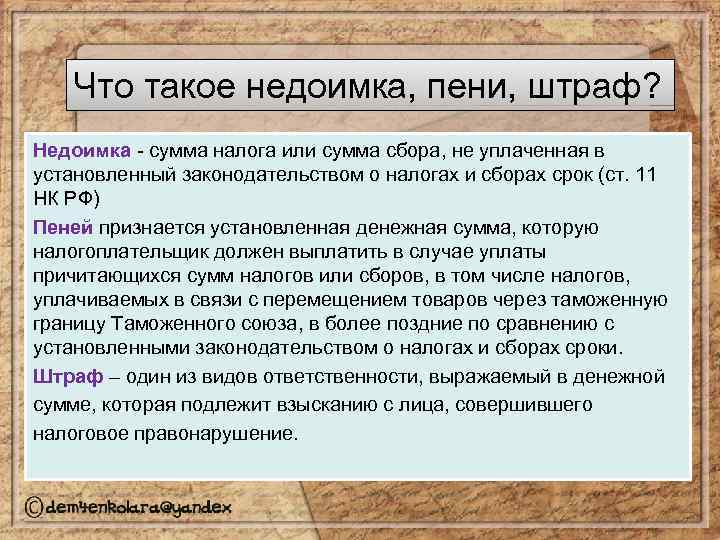

Под недоимкой законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Что такое задолженность?

Под задолженностью понимается:

- сумма налога, сбора или взноса, которую человек или фирма обязаны уплатить государству, еще не уплатили ее, но, в принципе, успевают это сделать в срок;

- сумма денежных средств, которую гражданин или организация должны уплатить другому человеку или фирме в соответствии с законом или условиями частного договора (в этом случае задолженность именуется кредиторской);

- сумма денежных средств, которую гражданин или организация рассчитывают получить от другого человека или фирмы в соответствии с законом или условиями частного договора (это, в свою очередь, дебиторская задолженность).

Таким образом, задолженность — это сумма налога, сбора или взноса до просрочки и превращения их в недоимку либо любые другие денежные средства, которые должны быть уплачены обязанной стороной в пользу управомоченной.

Задолженность может быть текущей или просроченной. В первом случае она формируется в силу закона, договора или юридически значимых действий субъектов правоотношений — например, когда одна сторона оказала услуги или поставила товары другой.

Просроченная задолженность появляется, когда та сторона, что обязана рассчитаться (к примеру, за оказанные услуги), не делает это вовремя.

В этом случае долг может быть увеличен, если это предусмотрено законом или договором, на величину неустойки.

Сравнение

Главное отличие недоимки от задолженности в том, что первый термин имеет значительно более узкий круг применения и обозначает только сумму налога, сбора или взноса, которые гражданин или организация должны государству в лице отдельных органов или фондов. Кроме того, недоимка обозначает чаще всего одностороннее обязательство — перед государством.

Задолженность — понятие значительно более широкое. Оно может обозначать, в принципе, любую денежную сумму, которую одно частное лицо, организация или государственная структура должны другим субъектам. Или, наоборот, рассчитывают получить от них. Задолженность — это не перешедший в состояние недоимки налог, сбор или взнос, который гражданин или фирма еще успевают уплатить в срок.

Термин «задолженность» часто применяется в целях обозначения суммы, которую должен уплатить государственный орган (обычно взимающий налоги, сборы или взносы) в пользу тех лиц, что данные платежи обычно уплачивают сами. Так, если фирма переплатила налоги, то она получает право вернуть их из бюджета — и в этом случае у ФНС формируется задолженность перед ней.

Определив, в чем разница между недоимкой и задолженностью, отразим выводы в таблице.

Таблица

| Недоимка | Задолженность |

| Что общего между ними? | |

| Задолженность гражданина или фирмы по налогу, сбору либо взносу, не погашенная в срок, превращается в недоимку | |

| В чем разница между ними? | |

| Представляет собой сумму налога, сбора или взноса, которую частное лицо или организация должны уплатить государству по закону | Представляет собой сумму денежных средств, которую частное лицо или организация должны уплатить другому субъекту (или вправе получить от него) по закону или в силу договора |

| Носит, как правило, односторонний характер — когда частное лицо или организация должны государству | Может носить обоюдный характер, бывает кредиторской и дебиторской |

| Формируется только по факту просрочки уплаты суммы | Является текущей по факту возникновения в силу закона или договора, становится просроченной по факту неперечисления обязанной стороной платежа вовремя |

| Госорган, управомоченный взимать недоимку, может начислить на нее пеню | Просроченная задолженность может сопровождаться начислением неустойки в силу закона или договора |

Блокировка расчетного счета налоговой

Как происходит приостановление движения по счету

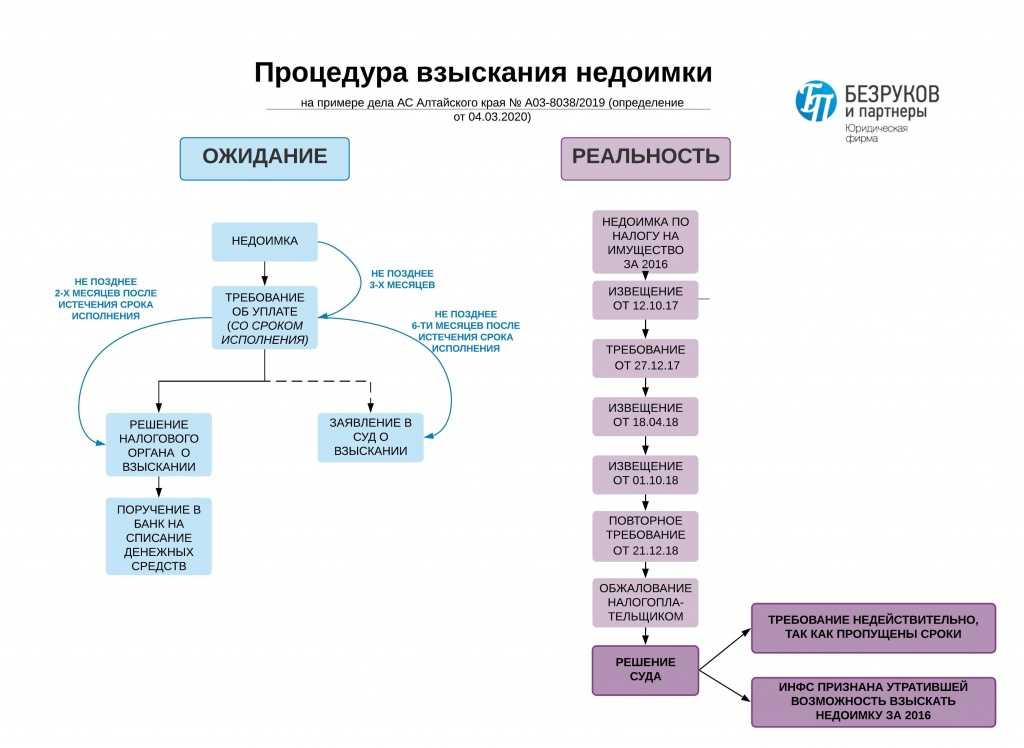

Приведенные выше основания приостановления движения по счету предполагают разный порядок оформления приостановления, но документальное оформление должно быть в любом случае.

Приостановление счета в связи с неуплатой налогов:

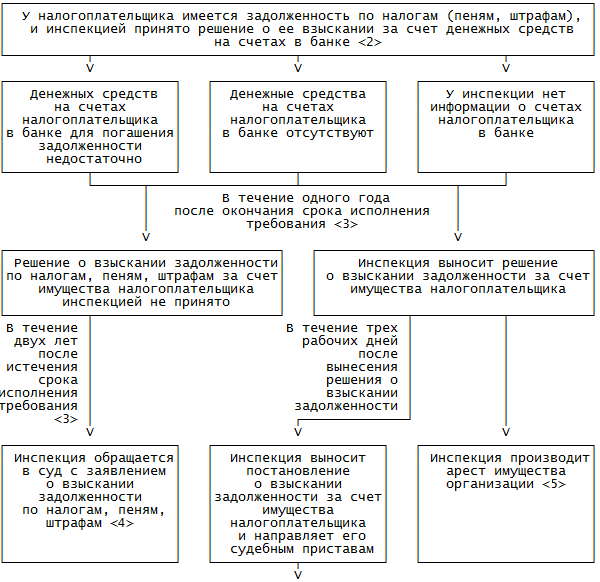

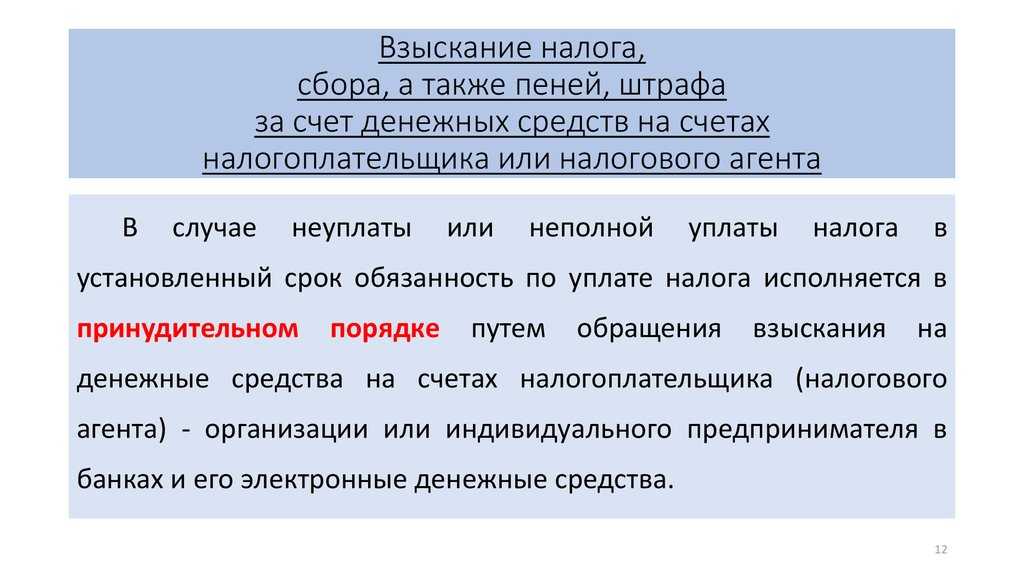

Основание блокировки счета — часть 2 статьи 76 НК РФ. В данном случае блокировка счета выполняет конкретную обеспечительную функцию — обеспечить уплату конкретным налплатом конкретных сумм налога, пени, штрафа в бюджет. Учитывая возможность ограничения прав налогоплательщиков путем принудительного взыскания недоимок в порядке статьи 46 Налогового кодекса РФ, блокировка счета возможна и применяется при одновременном наличии двух обстоятельств: 1)При выявлении налоговым органом недоимки и 2) Неисполнение налогоплательщиком обязанностей по ее погашению.

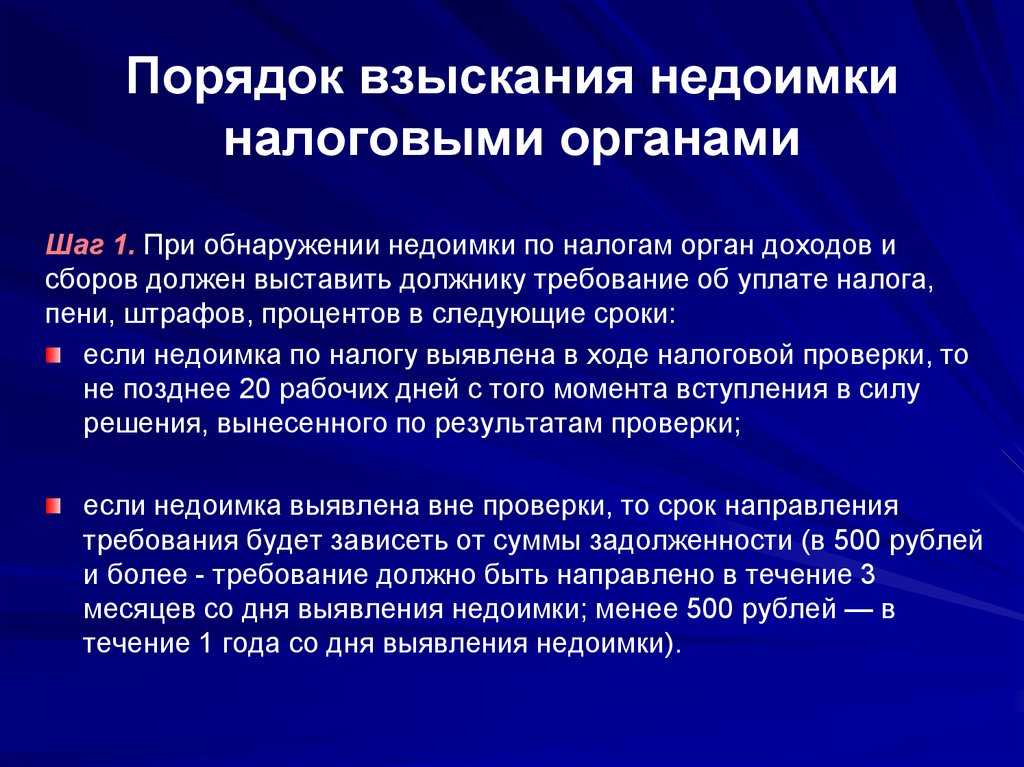

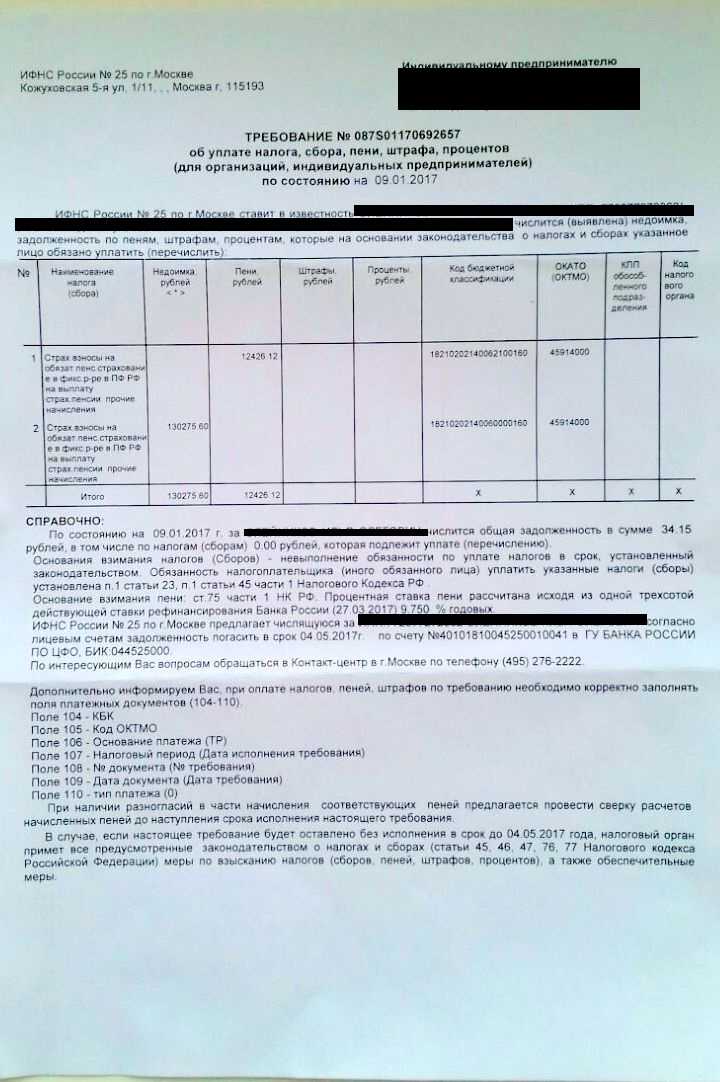

Как известно, недоимка возможна при неуплате налога по сроку, или выявление недоимки при проведении налоговой проверки. По правилам Налогового кодекса налогоплательщик должен быть извещен налоговым органом об имеющейся у него недоимке, и ему должно быть предложено погасить недоимку в добровольном порядке. В каждом из случаев выявления недоимки налоговый орган вправе направить налогоплательщику требование об уплате налога (Глава 10 Налогового кодекса РФ).

Вместе с тем, принудительное взыскание за счет денежных средств на счете оформляется отдельным решением налогового органа.

Таким образом, приостановлению движения по счету в связи с неуплатой налогов должны предшествовать оформление и направление налогоплательщику других документов:

- Требование об уплате налога (сбора), пени, штрафа

- Решение о взыскании налога (сбора), пени, штрафа

- Решение о приостановлении движения по счету в банке.

Если заблокировали несколько счетов

Если заблокировали счет выручит налплата только достаточная сумма для погашения требований налоговой на счетах налплата. В этом случае налплат вправе просить налоговую о разблокировании счетов, где находится средства сверх суммы недоимок, пеней и штрафов по решению о приостановке.

Изучая решение о приостановлении движения по счету, помимо прочих обязательных реквизитов — наименования, адреса, ИНН, ОГРН налогоплательщика, обратите внимание на точную сумму (если блокировка из-за взыскания недоимки, пени, штрафа), которая должна быть взыскана. Эта сумма должна быть в решении четко указана, с привязкой к другим документам — Требованию об уплате налога и Решению о взыскании налога со счета налогоплательщика

Подтвердив выпиской по счету достаточность средств для взыскания на одном из счетов, у вас появляется основание просить налоговую снять блокировку с оставшихся.

А в случае отказа налоговой разблокировать счет — требовать уплаты соответствующих пеней, а, возможно и убытков.