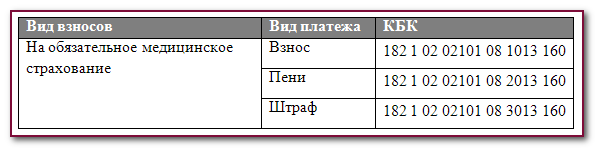

- Освобождение от НДС по ст. 145 НК РФ

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Как получить освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

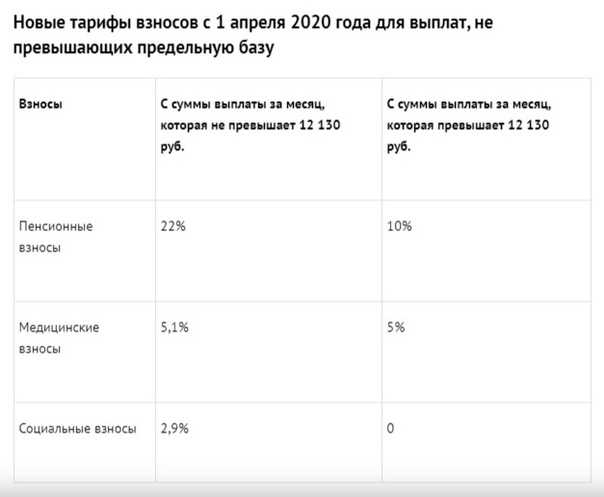

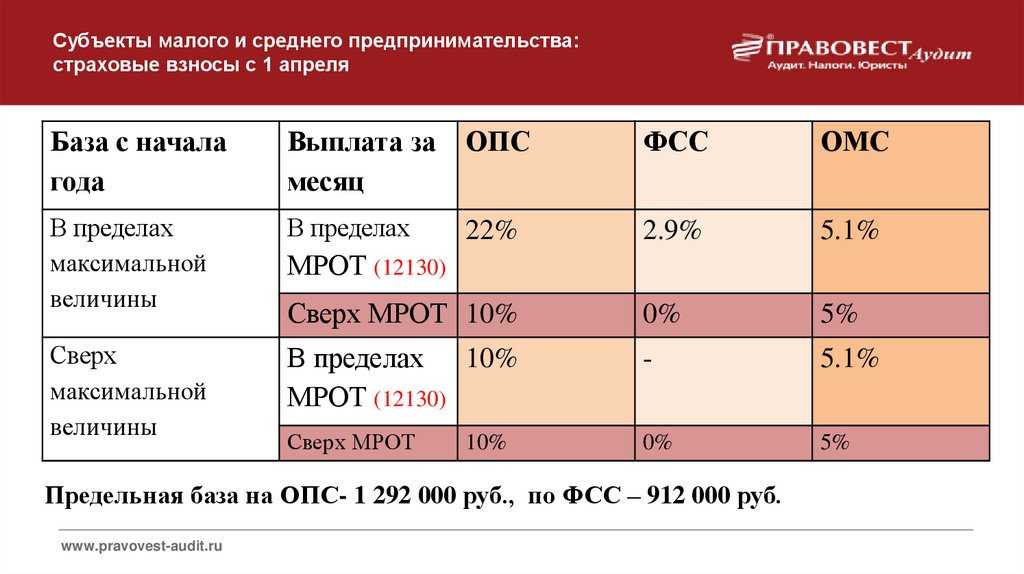

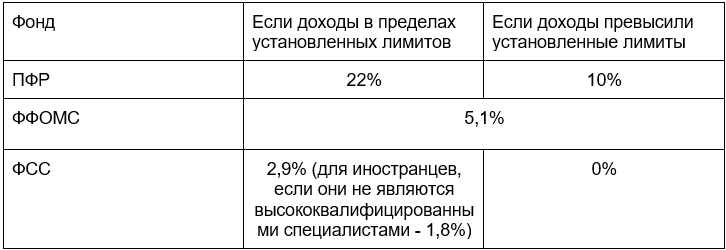

- Страховые отчисления в РФ

- Что произошло

- Конкретный пример

- Имущественные налоги

- Новые сроки уплаты и отчетности для организаций

- Порядок расчета коэффициента владения имуществом

- Новая декларация по налогу на имущество

- Новая форма пояснений по имущественным налогам

- Обновлена форма сообщения о наличии налогооблагаемого имущества

- Раздел 3 не включается в декларацию по имуществу

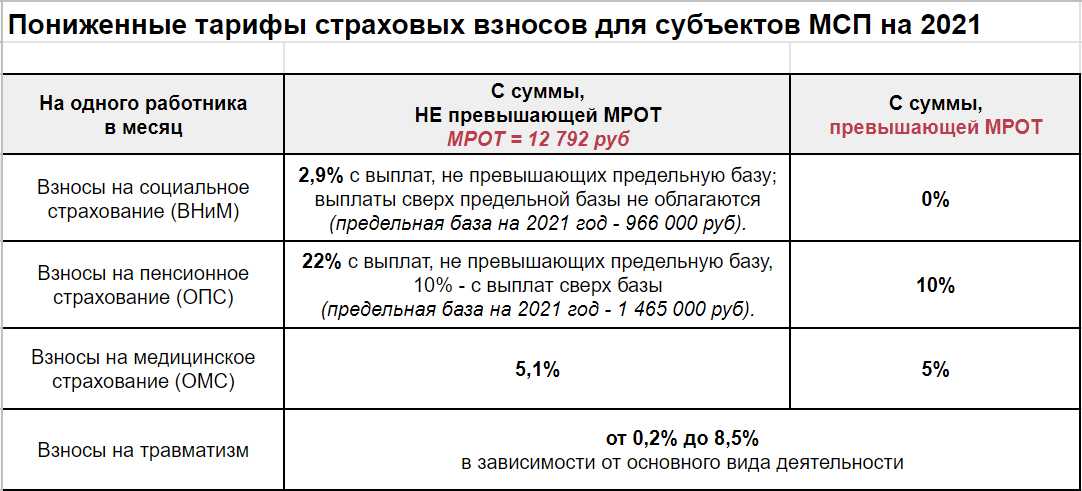

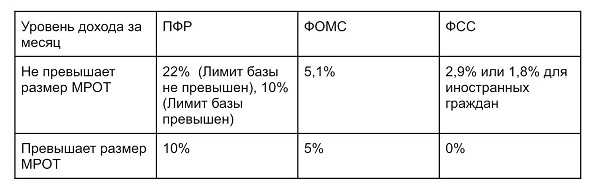

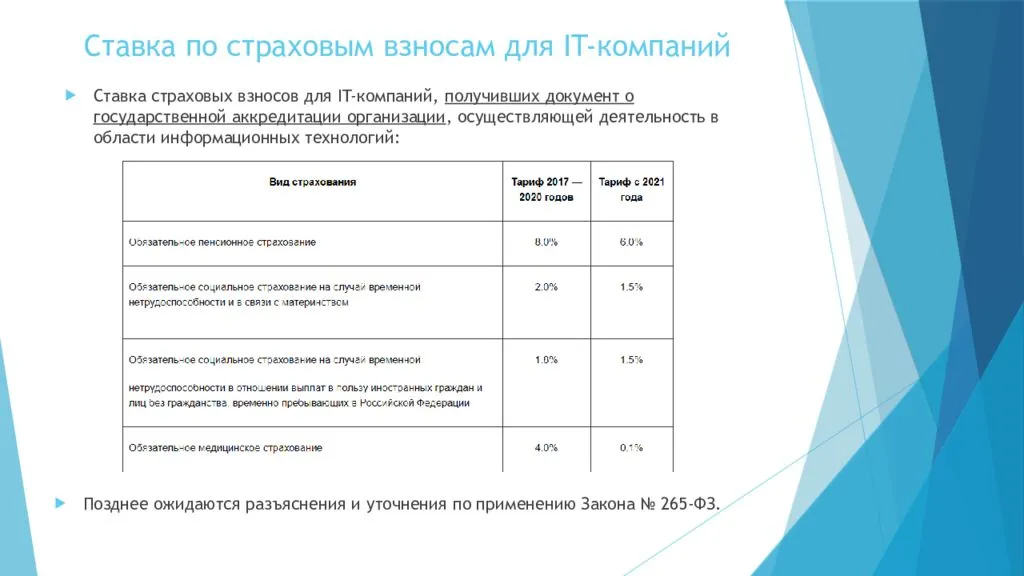

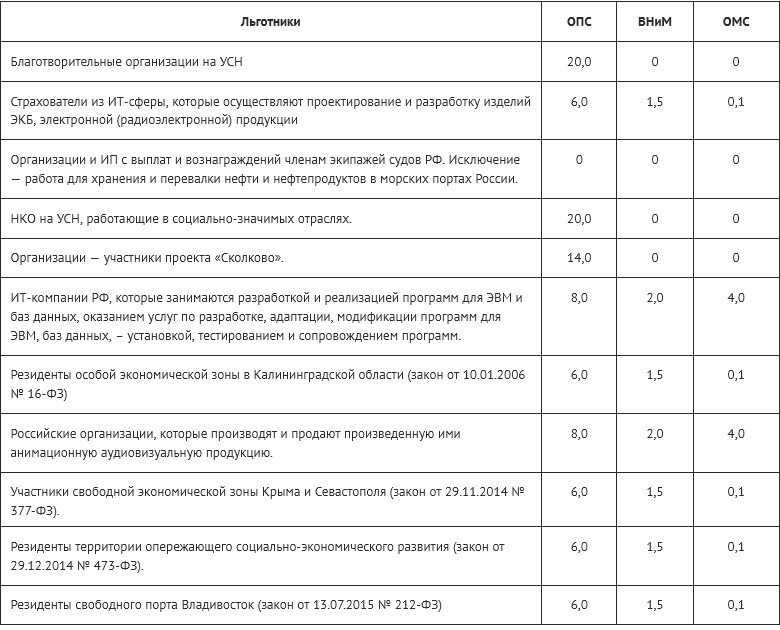

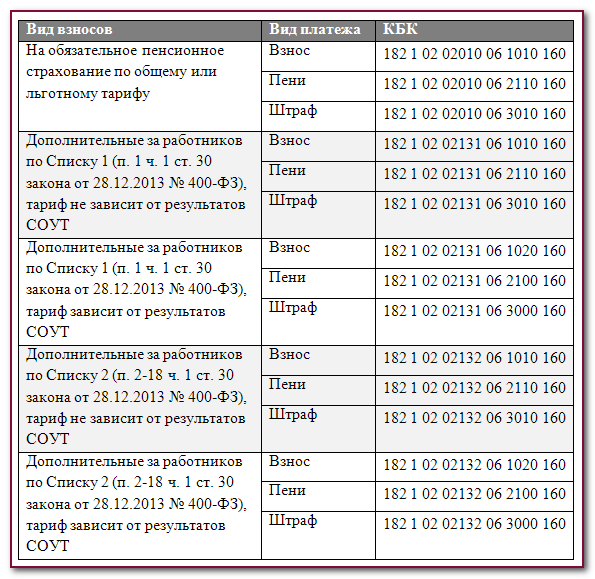

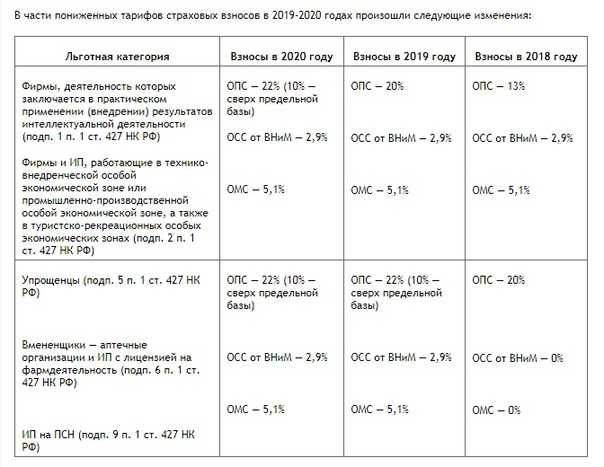

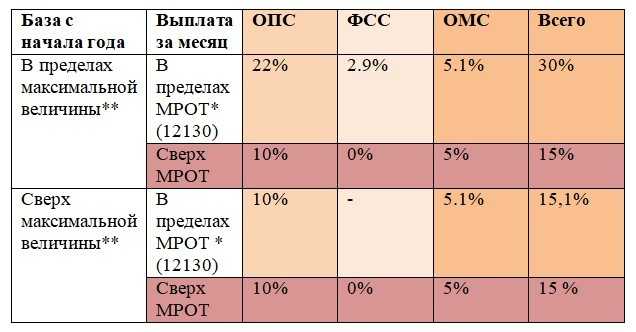

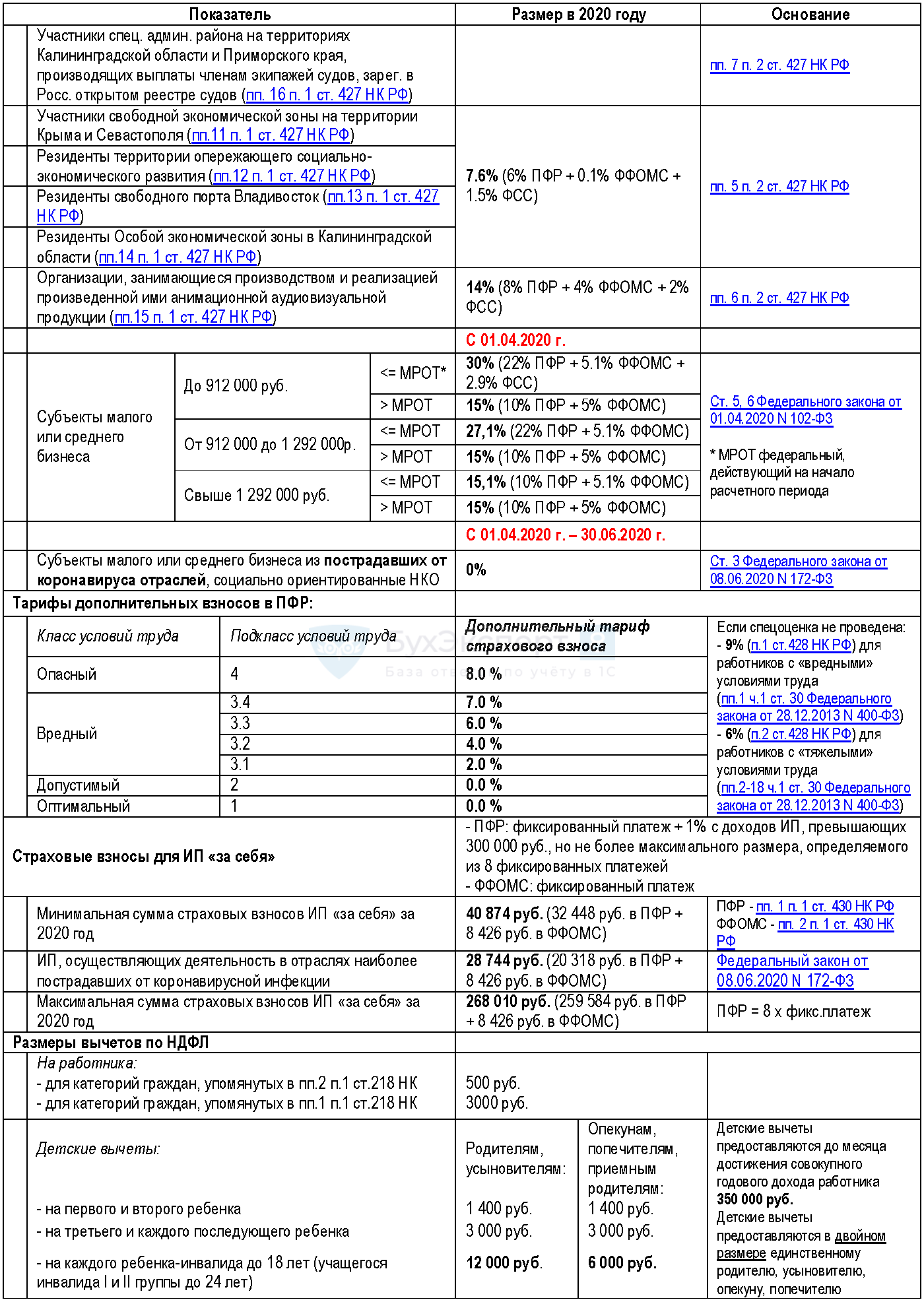

- Пониженные тарифы

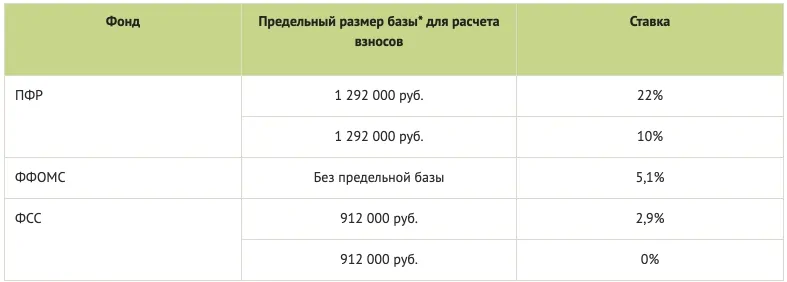

- База для исчисления страховых взносов

- Перенос сроков по взносам на практике

- Таблица со сроками сдачи бухгалтерской отчетности в 2022 году

- Пониженные тарифы страховых взносов

- Основные изменения в связи с объединением ПФР и ФСС

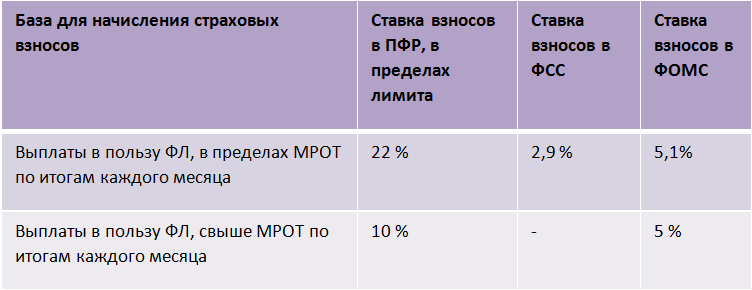

- База для исчисления взносов

- Необлагаемые выплаты

- Увеличение взносов за работников по ГПД и иностранцев

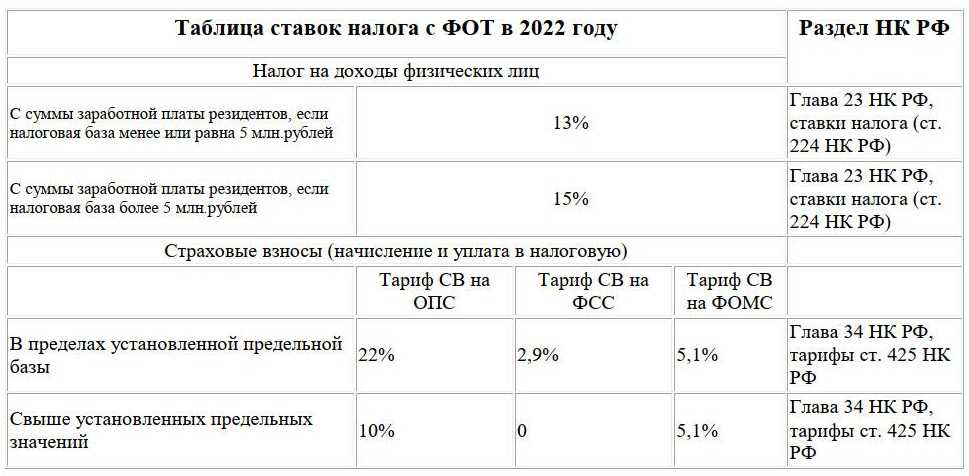

- Тарифы взносов

- Отчётность

- Персональные данные

- Что изменится для заказчиков по договорам ГПХ

- Что изменится при найме иностранцев

- Пример расчета страховых взносов в 2023 году

- Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

- Расчет страховых взносов для сотрудника с зарплатой 100 000 руб.

- Расчет страховых взносов для сотрудника с зарплатой 200 000 руб.

- Кто имеет право на пониженные страховые взносы

- В какие сроки заплатить страхвзносы

- Для чего это нужно

- База обложения и лимиты

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

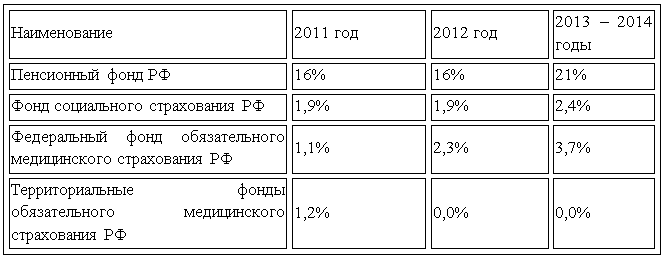

Страховые отчисления в РФ

Работодатель ежемесячно отчисляет страховые взносы с зарплаты штатных и внештатных сотрудников, работающих по трудовым договорам или договорам гражданско-правового характера. Если он оформлен в бюджетной организации, то начисление производит не сам работник, а бухгалтерия. В РФ страховая система действует так: страховые взносы перечисляются до 15 числа — с зарплаты и иного вознаграждения. Затем фонды перечисляют денежные средства в установленном законом размере, когда у плательщика происходит страховой случай:

- выход на пенсию (ПФР начинает выплату пенсионного обеспечения);

- болезнь, беременность (ФСС переводит денежные средства по больничному листу).

В страховой системе выделяют следующие виды отчислений:

- пенсионные (страховые и накопительные);

- медицинские;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, несчастные случаи на производстве и профзаболевания.

Плательщиками выступают в том числе и бюджетные организации, которые начисляют и выплачивают зарплаты сотрудникам. В 2022 году предельные сроки выплаты страховых взносов с заработной платы остаются прежними. Они подробно перечислены в таблице ниже.

Что произошло

Помогли разобраться эксперты Эвотора

14 июля приняли пакет сразу из семи законов. Там много чего нового, но все говорят про слияние ПФР и ФСС.

О чём все говорят. С 01.01.2023 вместо двух органов будет один — СФР, Социальный фонд. Там введут публичное управление. Руководить структурой будет Набсовет из семи участников: председателя, представителей Госдумы, Совфеда и правительства, профсоюзов и работодателей.

Действующие отделения фондов объединят: некоторые закроют, остальные станут новыми подразделениями СФР — едиными клиентскими службами. Там будут обслуживать граждан и бизнес. Ездить по новым адресам с отчётами не придётся.

Для связи с СФР запустят сайт, появится новая информационная система — ГИС «ЕЦП». Её свяжут с Госуслугами, но пока неясно, как платформа пригодится предпринимателям — можно ли там будет сдавать отчёты, неизвестно.

Конкретный пример

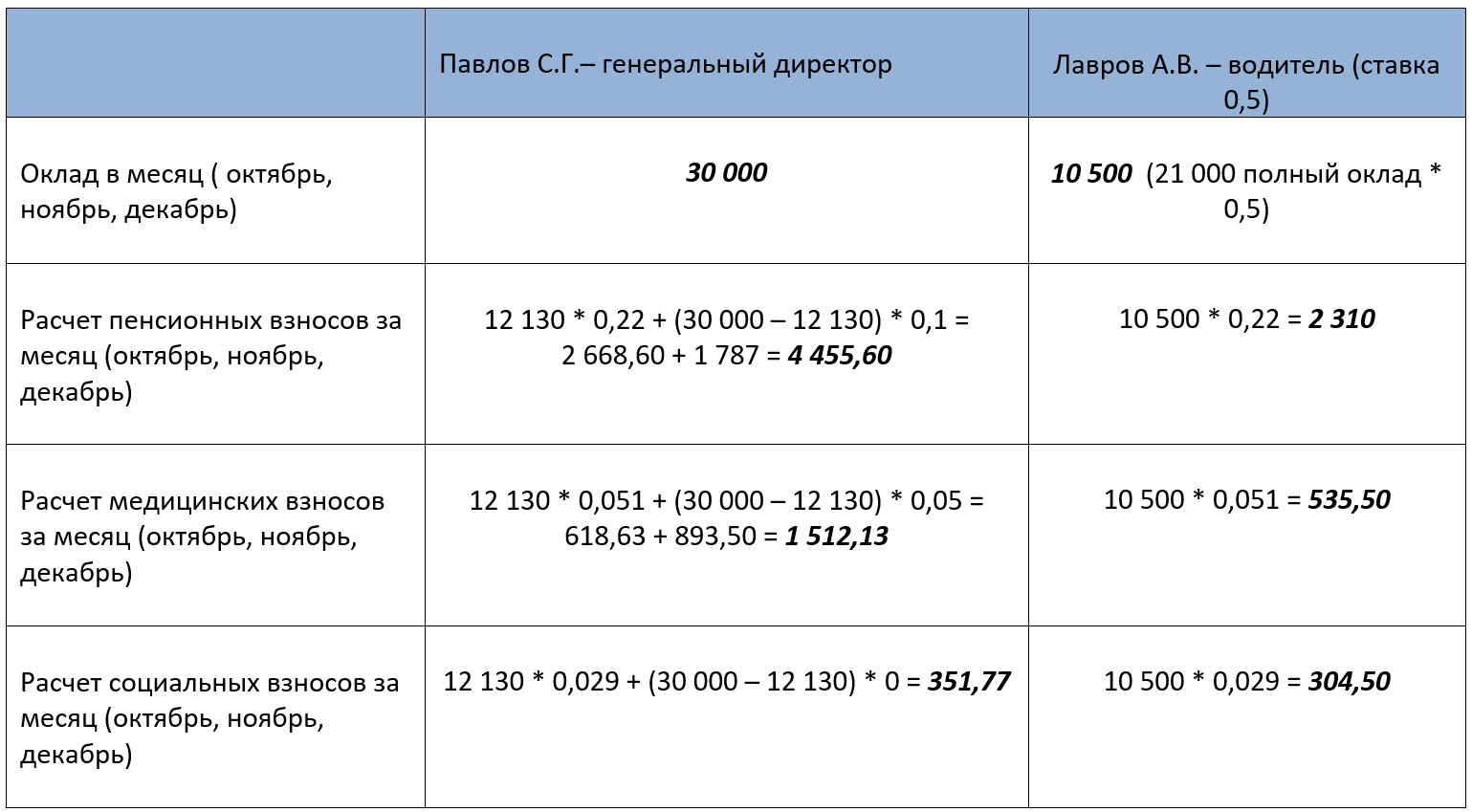

ООО «Ромашка» применяет упрощенную систему налогообложения с объектом налогообложения «доходы». Ежемесячный доход составляет 350 000 руб., ежемесячные начисления заработной платы — 30 000 руб. Допустим, начисление оплаты труда не превышают МРОТ и ставку для страховых взносов применим (условно) 30,6 %. Тогда начисленные страховые взносы составят 9180 руб. в месяц (30 000 х 30,6 %).

Авансовые платежи по УСН за 2 и 3-й кварталы 2022 года составят, соответственно, 35 460 руб. ((350 000 х 3) х 6 %) – (9180 х 3) за каждый квартал, ежеквартальные страховые взносы 27 540 руб. (9180 х 3), итого ежеквартальные платежи в бюджет и внебюджетные фонды — 63 000 руб. (35 460 + 27 540).

Аналогичными (т.е. 63 000 руб. ежеквартально) будут авансовые платежи по УСН за 2-й квартал и 3-й квартал 2023 года при неизменности показателей.

Всего за 2, за 3-й кварталы 2022 г. и за 2, 3-й кварталы 2023 г. организация оплатит 252 000 руб. (63 000 х 4 квартала).

Имущественные налоги

Новые сроки уплаты и отчетности для организаций

В связи с введением ЕНП вводятся новые сроки уплаты налога на имущество, транспортного и земельного налога для организаций.

Сроки уплаты:

- авансы — не позднее 28 числа месяца, следующего за отчетным периодом, —кварталом, полугодием, 9 месяцами;

- годовой налог — не позднее 28 февраля года, следующего за отчетным.

Отчитываться по налогу на имущество организации будут до 25 марта года, следующего за истекшим годом.

Порядок расчета коэффициента владения имуществом

С 2023 года в порядке заполнения декларации по налогу на имущество пропишут правило о том, что коэффициент владения недвижимостью рассчитывается аналогично коэффициенту владения землей — в виде простой правильной дроби (Письмо ФНС от 24.12.2021 N БС-4-21/18126).

Новая декларация по налогу на имущество

С отчетности за 2022 год введены новые форма, формат и порядок заполнения декларации по налогу на имущество (Приказ ФНС от 24.08.2022 N ЕД-7-21/766@).

Новая форма пояснений по имущественным налогам

С 2023 года начнут действовать положения Приказа ФНС от 30.03.2022 N ЕД-7-21/247@, утвердившего форму пояснений по имущественным налогам. Пояснения подаются в ответ на сообщение ИФНС об исчисленной сумме налога в том случае, если расчет ИФНС отличается от расчета налогоплательщика (Письмо ФНС от 29.04.2022 N БС-4-21/5313@).

Обновлена форма сообщения о наличии налогооблагаемого имущества

С 2023 года будут применяться новые форма и формат сообщения о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость (Приказ ФНС от 10.08.2022 N ЕД-7-21/741@).

Раздел 3 не включается в декларацию по имуществу

С 1 января 2023 российские компании не отражают в декларации по налогу на имущество сведения об объектах, облагаемых по кадастровой стоимости, и не включают раздел 3 в состав имущественной декларации. Раздел 3 заполняют иностранные организации по «кадастровым» объектам (Письмо ФНС от 08.07.2022 N БС-4-21/8708@).

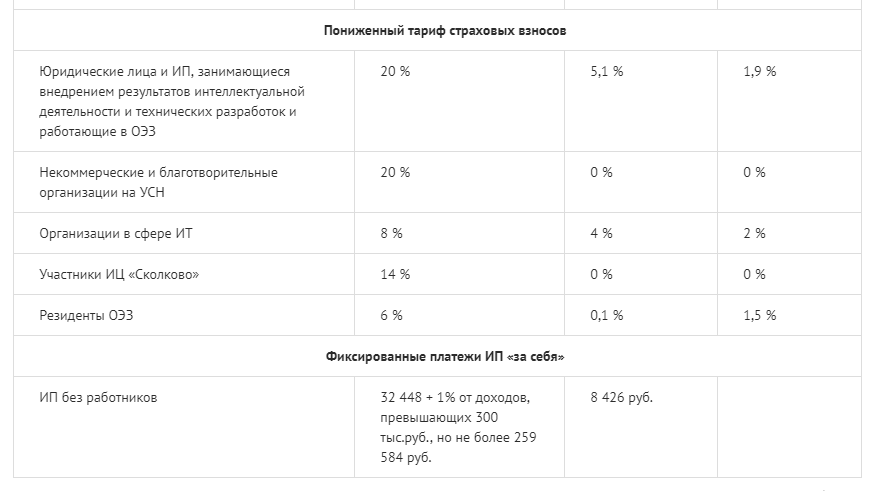

Пониженные тарифы

Организации и ИП, применяющие льготные тарифы страховых взносов, прописаны в ст. 427 НК РФ. Страхователи с правом на пониженные тарифы разделены на 3 группы.

Льготники с правом применения единой ставки взносов в размере 7,6% — этот размер тарифа будет применяться к доходам сотрудников, не превышающим предельную величину базы для исчисления взносов. К доходам свыше предела будет применяться ставка 0%.

Большинство льготников смогут пользоваться пониженным тарифом бессрочно. Исключение – НКО и благотворительные организации на УСН. Для них льгота установлена только на 2023 и 2024 гг.

Субъекты МСП и участники инновационного центра «Сколково» — доходы сотрудников за месяц в пределах МРОТ будут облагаться по основному тарифу, а суммы свыше МРОТ за месяц – по льготному тарифу 15%. Льгота бессрочная.

Ставки взносов, применяемые к доходам работников:

- Для сумм в пределах МРОТ за месяц:

- 30%, если доходы сотрудника с начала года не достигли предельной величины базы по взносам.

- 15,1%, если доходы сотрудника с начала года превысили предельную величину базы по взносам.

- Для доходов свыше МРОТ за месяц — 15%.

Льготники с правом применения нулевого тарифа взносов. Льгота действует с 2023 по 2027 гг.

Подробно информацию о льготных тарифах страховых взносов в 2023 году собрали в таблице.

| Размер льготного тарифа | Где зафиксирован в НК РФ | Срок действия | Кому положен | Основание для применения льготы |

|

7,6% с доходов до превышения предельной базы 0% с доходов после превышения |

п. 2.2 ст. 427 НК РФ | Бессрочно |

|

пп. 3, 11-15, 18-20 п. 1 ст. 427 НК РФ |

|

7,6% с доходов до превышения предельной базы 0% с доходов после превышения |

п. 2.2 ст. 427 НК РФ | 2023 и 2024 гг. |

|

пп. 7-8 п. 1 ст. 427 НК РФ |

|

15% для доходов свыше МРОТ за месяц Доходы в пределах МРОТ за месяц облагаются по основному тарифу взносов |

п. 2.4 ст. 427 НК РФ | Бессрочно |

|

пп. 10, 17 п. 1 и п. 13.1 ст. 427 НК РФ |

| 0% | п. 2.3 ст. 427 НК РФ | 2023 -2027 гг. |

|

пп. 4, 16 п. 1 ст. 427 НК РФ |

База для исчисления страховых взносов

Порядок расчета базы для исчисления страховых взносов определен ст. 421 НК РФ. В соответствии с новым НК РФ для плательщиков, указанных в НК РФ, с 2023 года устанавливается единая предельная величина базы для исчисления страховых взносов.

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период единую предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются, если иное не предусмотрено гл. 34 НК РФ.

Положение НК РФ не применяются при исчислении:

-

страховых взносов по дополнительным тарифам на обязательное пенсионное страхование, установленным ст. 428 НК РФ;

-

страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности, поименованных в ст. 429 НК РФ.

На 2023 год единая предельная величина базы для исчисления страховых взносов определяется путем индексации предельной величины базы для исчисления страховых взносов на ОПС, установленной с 1 января 2022 года, с учетом роста средней заработной платы в Российской Федерации.

С 1 января 2024 года единая предельная величина базы для исчисления страховых взносов подлежит ежегодной индексации с 1 января соответствующего года с учетом роста средней заработной платы в Российской Федерации.

Перенос сроков по взносам на практике

Рассмотрим организацию, применяющую упрощенную систему налогообложения и уплачивающую единый налог с объектом налогообложения «доходы» и ставкой 6 %. Будет ли для него отсрочка по уплате страховых взносов «мерой поддержки», как это декларируется исполнительной властью?

Напомним, согласно действующему законодательству () такие организации имеют право уменьшить начисленный налог и авансовые платежи по УСН на страховые взносы, которые уплатили за работников. Речь идет о тех самых страховых взносах, на которые предоставляется отсрочка платежа, т.е. взносах на обязательное пенсионное страхование, обязательное медицинское страхование, страхование на случай временной нетрудоспособности и в связи с материнством, на страхование от несчастных случаев на производстве и профзаболеваний.

В указанные выше нормы Налогового кодекса о применении вычета по УСН никаких изменений не внесено. Значит, они работают в прежнем порядке: есть оплата страховых взносов — есть вычет налога по УСН, нет оплаты — вычета по УСН нет.

ВАЖНО!

Соответственно, если в 2022 году организации воспользуются правом отсрочки уплаты страховых взносов за апрель – июнь и за июль – сентябрь 2022 года, то авансовые платежи по УСН за 2-й квартал 2022 г. и за 3-й квартал 2022 г

им придется оплатить в полном объеме, и никакого уменьшения за этот период (апрель — июнь и июль — сентябрь 2022 г.) уже не предвидится, даже если страховые взносы будут оплачены через год.

А что касается 2023 года (когда наступит срок оплаты отсроченных платежей), то не факт, что суммы оплаченных за 2022 год страховых взносов уменьшат авансовые платежи по УСН за 2 и 3-й кварталы 2023 года. И вот почему. Уменьшение единого налога по УСН невозможно более чем на 50 %, а в апреле — июне и в июле — сентябре 2023 г. подоспеют начисления и сроки уплаты страховых взносов не только за аналогичный 2022 год, но и за апрель — июнь, июль — сентябрь 2023 г. И не исключена ситуация, что «двойные» оплаты страховых взносов в сумме превысят пятидесятипроцентную планку, организация потеряет льготу на уменьшение единого налога по УСН, а страховые взносы оплатит в полном объеме.

Таблица со сроками сдачи бухгалтерской отчетности в 2022 году

|

Налог/ обязательный взнос |

Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

|

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В ФСС Ежеквартально

В срок до 20 числа месяца, следующего за отчетным периодом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

|

Налог на добавленную стоимость

(Декларация по НДС) |

Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом |

В ИФНС Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

|

Налог на прибыль

(Декларация по налогу на прибыль) |

Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) |

В ИФНС Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. |

|

СЗВ-М в ПФР

Форма СЗВ-М в ПФР |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В Пенсионный фонд ежемесячно

до 15-го числа месяца, следующего за отчетным. Форма предоставляется в случае начислений страховых взносов и исчисления стажа |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам.

|

|

Расчет по страховым взносам

|

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения (страховые взносы с заработной платы в ПФР, ФФОМС, ФСС) |

В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

|

Расчет 6 НДФЛ (Форма 6 НДФЛ-квартальная) |

Ежемесячно

оплата ндфл в день перечисления дохода |

В ИФНС Ежеквартально

Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) |

Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Декларация по УСН

(Упрощенная система налогообложения) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежегодно

|

ООО и ИП на УСН |

|

Декларация по ЕНВД

(Единый налог на вмененный налог) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежеквартально Не позднее 20 числа месяца, следующего за отчетным. |

ООО и ИП на ЕНВД |

|

Сведения о среднесписочной численности (Форма Среднесписочная численность за год) |

Ежегодно

ООО и ИП не позднее 20 января года, следующего за истекшим налоговым периодом |

ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

|

СЗВ-Стаж (Отчет о пенсионном стаже своих работников) |

Ежегодно

ООО и ИП не позднее 02 марта года, следующего за истекшим налоговым периодом |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Также читайте на сайте:

Изменение системы налогообложения

Несвоевременная сдача отчетности

Все статьи

Все услуги компании БУХпрофи

Наши цены

Пониженные тарифы страховых взносов

Порядок применения пониженных тарифов страховых взносов урегулирован ст. 427 НК РФ, которая с 2023 года будет действовать в новой редакции. Бюджетные учреждения должны обратить на новый НК РФ. В силу норм, приведенных в данном подпункте, пониженные тарифы применяют плательщики страховых взносов, производящие выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах по трудовым или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

Основные изменения в связи с объединением ПФР и ФСС

В связи с созданием ФПСС будет внесено множество изменений в связанные нормативные документы. Будут изменены сроки отчетности, её формы и много другое. Теперь обо всём поподробнее.

База для исчисления взносов

Предельная величина базы для исчисления взносов станет единой. На 2023 год это будет база 2022 года для пенсионных взносов, проиндексированная с учётом роста зарплаты. В дальнейшем базу будут индексировать ежегодно.

Необлагаемые выплаты

Из перечня освобождённых от взносов выплат исключают выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам с временно пребывающими в РФ иностранцами и лицами без гражданства, которых не признают застрахованными. Кроме того, от пенсионных взносов больше не станут освобождать выплаты и иные вознаграждения обучающимся за деятельность в студотрядах по трудовым и гражданско-правовым договорам. Однако для них установят пониженные тарифы.

Увеличение взносов за работников по ГПД и иностранцев

За работников по ГПД надо будет платить по тому же тарифу, что и за работников по трудовому договору (сейчас — на 2,9% меньше). И если за год облагаемые выплаты работнику по ГПД превысят 12 МРОТ, в следующем году у него появится право на больничные и детские пособия. За большинство временно пребывающих иностранцев надо будет платить по тому же тарифу, что и за граждан РФ (сейчас — на 6,2% меньше). А для устройства на работу им больше не будет нужен полис ДМС.

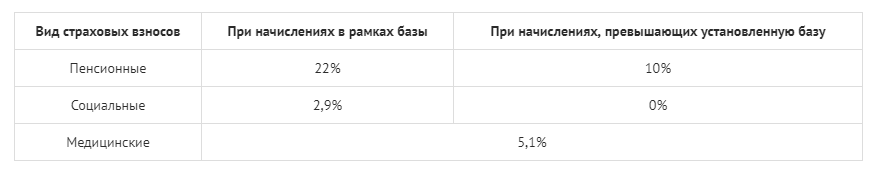

Тарифы взносов

Устанавливают единый тариф:

- 30% — в рамках единой предельной величины базы;

- 15,1% — сверх неё.

По общему правилу страхователи, которые сейчас применяют пониженные тарифы, сохранят это право. Так, субъекты МСП с выплат свыше МРОТ должны перечислять взносы по 15%. А для резидентов ТОР тариф следующий:

- 7,6% — если единая предельная база не превышена;

- 0% — с выплат свыше неё.

Отчётность

Страхователи должны представлять:

- расчёт по взносам — не позднее 25-го числа месяца, следующего за расчётным или отчётным периодом. Сейчас — не позднее 30-го числа;

- персонифицированные сведения о физлицах за месяц — не позднее 25-го числа следующего месяца. Речь идёт о персональных данных и выплатах.

Для ведения персонифицированного учета в фонд нужно будет направлять единую форму сведений. Она включает в том числе информацию о начисленных взносах на травматизм — отдельно подавать 4-ФСС не придётся. По сути, форма объединит, например, СЗВ-СТАЖ и СЗВ-ТД. Отдельно в инспекцию на каждого работающего (в том числе по ГПД) нужно будет подавать сведения о доходах и взносах.

Персональные данные

Внесены изменения в Закон о персонифицированном учёте, связанные с объединением ПФР и ФСС РФ в единый Социальный фонд России. В частности, изменилось следующее:

- сведения о трудовой деятельности работников работодатели представляют в органы Социального фонда России по месту своей регистрации ;

- работодатели представляют сведения о трудовой деятельности работников в составе единой формы сведений. Единая форма сведений и порядок её заполнения устанавливаются Социальным фондом России по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке госполитики и нормативно-правовому регулированию в сфере социального страхования. Форматы единой формы сведений определяет также Социальный фонд;

- сведения о трудовой деятельности представляются в Социальный фонд России в случаях перевода работника на другую постоянную работу и подачи им заявления о ведении его трудовой книжки или предоставлении ему сведений о трудовой деятельности — не позднее 25-го числа месяца, следующего за месяцем, в котором изданы приказ (распоряжение), документ или принято иное решение, которые подтверждают оформление перевода на другую постоянную работу, либо подано соответствующее заявление.

Что изменится для заказчиков по договорам ГПХ

В целом придётся платить взносы, как за штатных сотрудников.

Как сейчас. Чтобы экономить на страховых взносах, работодатели, бывает, заключают с сотрудниками не трудовые договоры, а договоры на оказание услуг или выполнение работ — как с подрядчиками. Тогда вместо трёх организация или ИП платит за исполнителя два взноса: ОПС и ОМС. От социалки заказчик освобождён, а подрядчик в связи с этим не может рассчитывать на больничный (ст. 422 НК).

Как будет. Освобождение от социалки отменяется. По новому закону вводится общий круг застрахованных физлиц, а подрядчики по договорам ГПХ приравниваются к штатным работникам. За них предприниматели будут платить взносы по единому тарифу 30%. Экономить больше не выйдет, зато исполнители смогут получать больничные.

Что изменится при найме иностранцев

В целом придётся платить взносы на иностранца на медицину.

Как сейчас. Временно пребывающих в России иностранцев нельзя брать на работу, если у них нет действующей медицинской страховки (ч. 2 ст. 327.2 ТК). Это правило не работает только для граждан стран Евразийского экономического союза, остальные же при найме должны показать полис ДМС. Причём он должен покрывать тот период, на который иностранца берут на работу. Иначе официально трудоустраивать экспата нельзя.

Если вышло так, что сотрудник нанят, а срок действия его полиса закончился, работодатель должен отстранить его от работы. У иностранца есть месяц на покупку нового полиса, иначе работодатель вынужден будет его уволить. Если это не сделать, есть риск попасть на штраф по ч. 1 ст. 5.27 КоАП — за нарушение трудового законодательства.

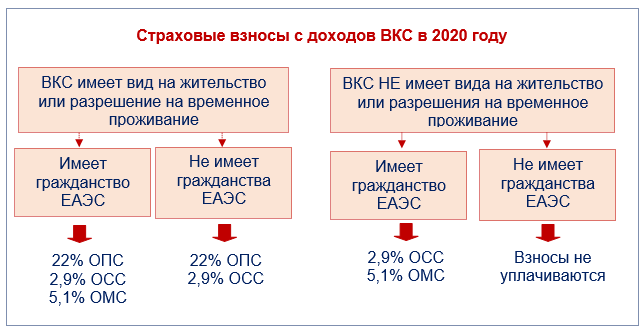

Как будет. Иностранцев с разрешением на временное проживание планируют включить в систему ОМС. Это значит, что теперь работодатель должен делать за иностранца взносы на медицину, а добровольная страховка для трудоустройства больше не нужна.

Теперь брать на работу с полисом ДМС нужно только высококвалифицированных специалистов с разрешением на временное проживание. Это те, у кого зарплата не менее 2 миллионов рублей в год. Если у них истекает полис, нужно уволить. Остальных увольнять нельзя. Правило не работает для безвизовых иностранцев — им ДМС нужен для трудоустройства, так как его попросят при оформлении патента на работу.

Пример расчета страховых взносов в 2023 году

Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% | Субъекты МСП30% / 15% | Льготники 7.6% | |

| Январь | 50 000 | 50 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Февраль | 50 000 | 100 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Март | 50 000 | 150 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Апрель | 50 000 | 200 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Май | 50 000 | 250 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Июнь | 50 000 | 300 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Июль | 50 000 | 350 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Август | 50 000 | 400 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Сентябрь | 50 000 | 450 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Октябрь | 50 000 | 500 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Ноябрь | 50 000 | 550 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Декабрь | 50 000 | 600 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Итого | 600 000 | 180 000,00 | 119 235,60 | 45 600,00 |

Расчет страховых взносов для сотрудника с зарплатой 100 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% | Субъекты МСП30% / 15% | Льготники 7.6% | |

| Январь | 100 000 | 100 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Февраль | 100 000 | 200 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Март | 100 000 | 300 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Апрель | 100 000 | 400 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Май | 100 000 | 500 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Июнь | 100 000 | 600 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Июль | 100 000 | 700 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Август | 100 000 | 800 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Сентябрь | 100 000 | 900 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Октябрь | 100 000 | 1 000 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Ноябрь | 100 000 | 1 100 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Декабрь | 100 000 | 1 200 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Итого | 1 200 000 | 360 000,00 | 209 235,60 | 91 200,00 |

Расчет страховых взносов для сотрудника с зарплатой 200 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% до превышения 15.1% с превышения |

Субъекты МСП30% / 15% до превышения 15.1% / 15% с превышения | Льготники 7.6% до превышения 0% с превышения | |

| Январь | 200 000 | 200 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Февраль | 200 000 | 400 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Март | 200 000 | 600 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Апрель | 200 000 | 800 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Май | 200 000 | 1 000 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Июнь | 200 000 | 1 200 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Июль | 200 000 | 1 400 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Август | 200 000 | 1 600 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Сентябрь | 200 000 | 1 800 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Октябрь | 117 000 | 1 917 000 | 35 100,00 | 19 986,30 (= 16242 * 30% + 100 758 * 15%) |

8 892,00 |

| 83 000 | 2 000 000 | 12 533,00 | 12 450,00 | 0,00 | |

| Ноябрь | 200 000 | 2 200 000 | 30 200,00 | 30 016,24 | 0,00 |

| Декабрь | 200 000 | 2 400 000 | 30 200,00 | 30 016,24 | 0,00 |

| Итого | 2 400 000 | 648 033,00 | 384 395,48 | 145 692,00 |

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

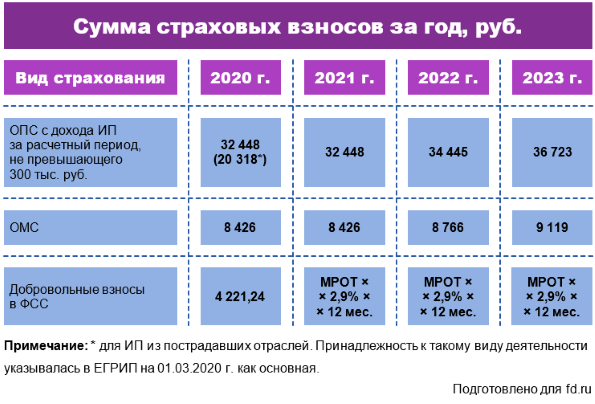

Кто имеет право на пониженные страховые взносы

За плательщиками, на данный момент применяющими пониженные тарифы страховых взносов, право использования льготных тарифов сохраняется. Так, в соответствии со ст. 427 НК РФ, установлены три группы страхователей с пониженными страховыми взносами. Полный список льготников приведен в указанной статье НК РФ. Приведем основные:

|

№ группы |

Страхователи |

Размер страховых взносов |

|

1 |

Субъекты МСП с выплат свыше МРОТ |

15% |

|

2 |

Резиденты территорий опережающего социально-экономического развития |

|

|

3 |

Организации, осуществляющие выплаты и иные вознаграждения членам экипажей судов |

0% до 2027 включительно |

В какие сроки заплатить страхвзносы

Перечисление взносов в бюджетную систему на ОМС или социальное страхование, также как и срок платежей по страховым взносам в ПФР, — не позднее 15-го числа месяца, следующего за расчетным. Если предельная дата перечисления выпадает на выходной или праздничный день, то срок переносится на первый рабочий день.

В таблице — периодичность начисления страховых взносов и сроки их уплаты в 2022 году:

| Расчетный период | Предельный срок оплаты |

|---|---|

| Декабрь 2021 |

17.01.2022 (15.01.2022 — воскресенье) |

| Январь 2022 | 15.02.2022 |

| Февраль | 15.03.2022 |

| Март | 15.04.2022 |

| Апрель | 16.05.2022 (15.05.2022 — воскресенье) |

| Май | 15.06.2022 |

| Июнь | 15.07.2022 |

| Июль | 15.08.2022 |

| Август | 15.09.2022 |

| Сентябрь | 17.10.2022 (15.10.2022 — суббота) |

| Октябрь | 15.11.2022 |

| Ноябрь | 15.12.2022 |

| Декабрь | Вот в какие сроки надо платить страховые взносы за декабрь 2022 г. — в январе 2023 г., 16.01.2023 (15.01.2023 — воскресенье) |

Для чего это нужно

Основная причина ввода единого тарифа по страховым взносам – объединение двух государственных внебюджетных фондов: ПФР и ФСС. В соответствии с Федеральным законом от 14.07.2022 № 239-ФЗ, изменения вступят в силу с 1 января 2023 г. Обновленное название будет звучать так: Фонд пенсионного и социального страхования Российской Федерации.

Такие нововведения связаны со стремлением государства оптимизировать расчет страховых взносов, а также упростить их перечисление в бюджет. Таким образом, будет действовать единый тариф взносов и единая предельная величина базы, необходимая для их исчисления. При этом на основании Федеральный закон от 14.07.2022 № 237-ФЗ для приведения базы для исчисления взносов к единой форме на все виды обязательного социального страхования определен единый круг застрахованных лиц.

Помимо этого, начиная с 2023 г., в расчетную базу страховых взносов по всем видам обязательного социального страхования будут входить следующие выплаты:

-

работникам, с которыми заключены договоры ГПХ;

-

проживающим в РФ иностранным высококвалифицированным специалистам;

-

иностранцам, временно проживающим в РФ, за исключением высококвалифицированных;

-

студентам за работу в студенческих отрядах по договорам ГПД, при этом данные отряды должны входить в федеральный или региональный реестр детских объединений и молодежи, пользующихся поддержкой со стороны государства.

База обложения и лимиты

В облагаемую базу включаются все адресные выплаты сотрудникам по итогам расчетного периода. Это и заработная плата, и итоговые премии, и отпускные. В этот же список попадает и компенсация работнику за неиспользованный отпуск.

Облагаемая база для каждого штатного и привлеченного сотрудника рассчитывается отдельно, но сроки перечисления для всех категорий работников одни и те же. База обложения формируется в период с 1 января по 31 декабря расчетного года нарастающим итогом. Определяется она по истечении каждого месяца после закрытия бухгалтерией учреждения заработной платы.

, чтобы прочитать.