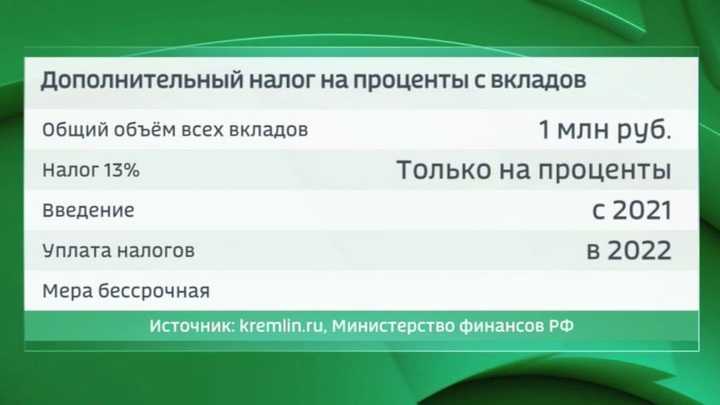

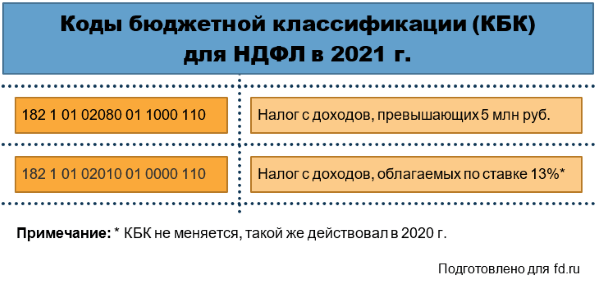

- Доход в виде процентов по вкладам в банках можно уменьшить на вычеты по НДФЛ

- Комментарий

- Может выбрать не вклад, а что-то еще?

- Будут ли льготы пенсионерам по налогу на вклады

- Вклады или проценты от них подлежат налогообложению

- Облагается ли налогом прибыль с депозитов физических лиц

- Комментарии экспертов

- «Налог не испугает вкладчиков»

- «Произойдет рост спроса на ИИС»

- Граждане будут разделять счета на родственников

- Введение налога на проценты по депозитам не приведет к повышению ставок

- Как рассчитывается налог

- Самостоятельно считать не нужно, чтобы заплатить налог

- На какой процент депозита рассчитывается налоговый платеж

- Информация Федеральной налоговой службы от 25 января 2022 г. “ФНС разъяснила, как рассчитать необлагаемый налогом доход от банковских вкладов”

- Как отчитаться и заплатить налог

- На какие вклады будет налог и как он рассчитывается?

Доход в виде процентов по вкладам в банках можно уменьшить на вычеты по НДФЛ

Комментарий

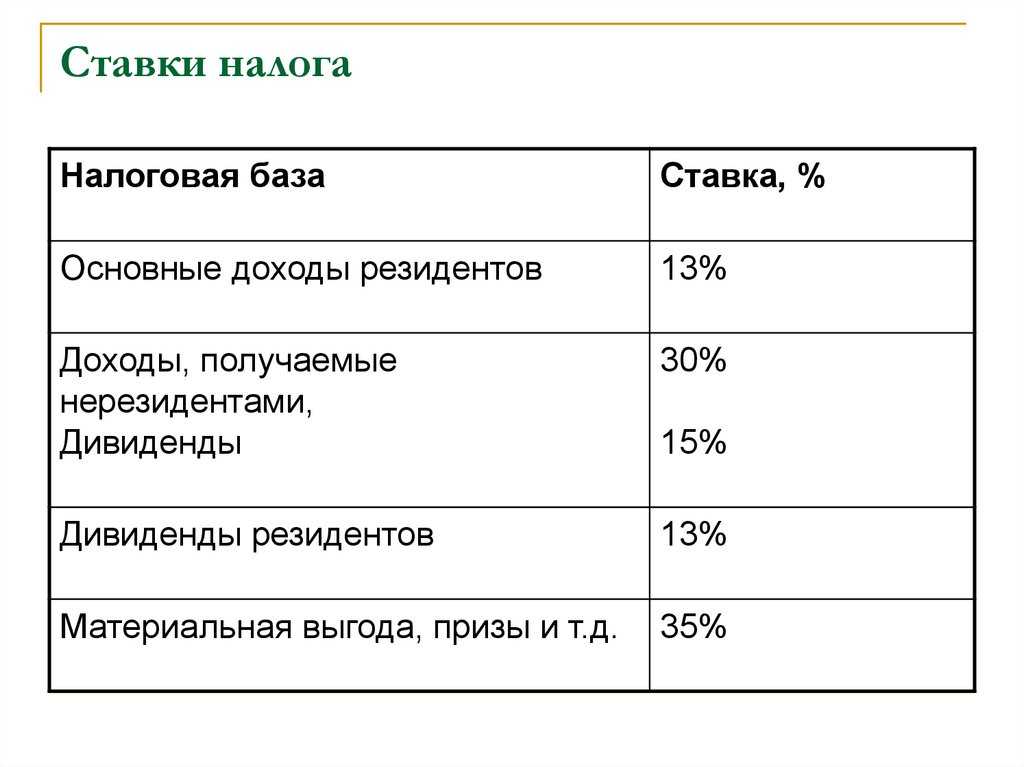

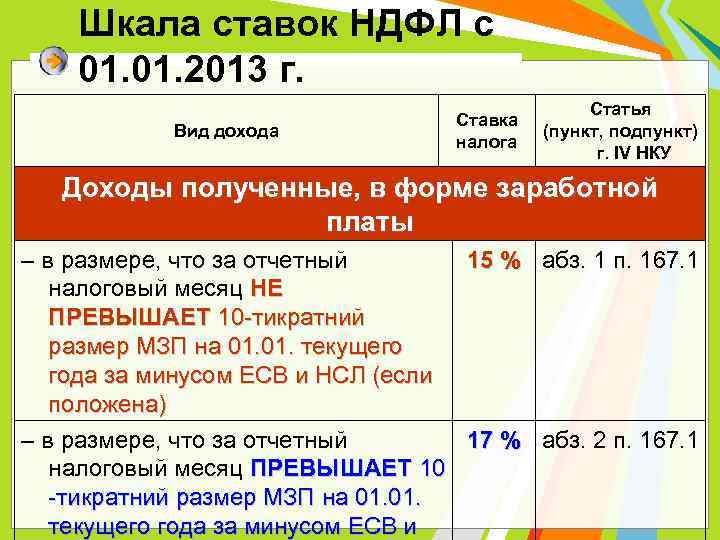

С 01.01.2021 проценты по вкладам в банках на территории РФ (за минусом необлагаемого минимума) облагаются НДФЛ (п. 1 ст. 214.2 НК РФ, п. 3 ст. 2 Федерального закона № 102-ФЗ от 01.04.2020).

НДФЛ физлицу рассчитывает налоговый орган на основании полученной от банка (банков) информации (п. 3 ст. 214.2 НК РФ). Налог необходимо уплатить на основании налогового уведомления от инспекции в срок не позднее 1 декабря года, следующего за годом получения дохода (п. 6 ст. 228 НК РФ).

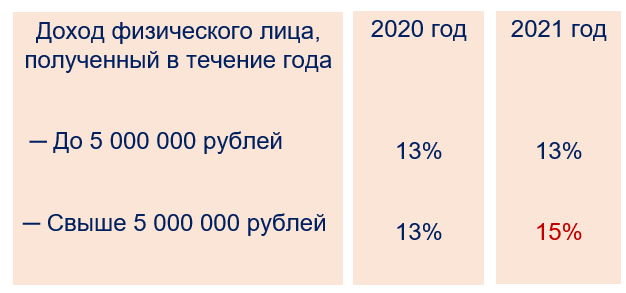

Минфин России в письме от 07.09.2021 № 03-04-05/72373 указал, что проценты по вкладам относятся к доходам, составляющим основную налоговую базу по НДФЛ (пп. 9 п. 2.1 ст. 210 НК РФ).

Основная налоговая база определяется путем уменьшения дохода на сумму налоговых вычетов (п. 3 ст. 210 НК РФ). Следовательно, доход в виде процентов по вкладам в банках можно уменьшить на сумму вычетов, например, стандартных (если они не предоставлены по месту работы) или социальных.

Однако в Минфине России не пояснили, каким образом налогоплательщик может воспользоваться таким уменьшением, ведь налог, исчисленный на основании уведомления, не предполагает применение вычетов, а банки предоставляют налоговым органам информацию только о выплаченных физлицам процентах по вкладам (п. 4 ст. 214.2 НК РФ).

На наш взгляд, физлицо вправе подать декларацию по форме 3-НДФЛ, в которой отражается доход по вкладам и сумма вычетов. Срок подачи декларации для целей вычетов не установлен НК РФ. Тем не менее нужно учитывать срок для уплаты налога с дохода по вкладам. Так как это 1 декабря, а камеральная проверка декларации длится 3 месяца (п. 2 ст. 88 НК РФ), то декларацию рекомендуется представить до сентября.

Пример

В 2021 году гражданин закрыл вклад, проценты по которому составили 100 000 рублей. Необлагаемая сумма с дохода в виде процентов по вкладам в 2021 году составляет 42 500 руб. ((1 млн руб. x 4,25 % (ключевая ставка ЦБ РФ по состоянию на 01.01.2021)). Соответственно, на основании уведомления от инспекции не позднее 1 декабря 2022 года гражданин должен уплатить НДФЛ в размере 7 475 руб. ((100 000 руб. – 42 500 руб.) x 13 %)).

В то же время в 2021 году расходы гражданина на лечение и обучение детей составили 50 000 руб. Соответственно, налоговая база для исчисления НДФЛ с дохода по вкладам после уменьшения на социальный вычет равна 7 500 руб. (100 000 руб. – 42 500 руб. – 50 000 руб.). Значит, НДФЛ к уплате составит 975 руб. (7 500 руб. x 13%). Чтобы уплатить НДФЛ в указанном размере, физлицу следует представить в инспекцию декларацию по форме 3-НДФЛ, отразив в ней указанный вычет.

Может выбрать не вклад, а что-то еще?

Банковский вклад интересен в первую очередь неквалифицированным инвесторам – это предельно простой и защищенный инструмент накоплений. Все вклады суммой до 1,4 миллионов рублей гарантируются государством в лице АСВ, проценты понятны и прозрачны, часто можно снимать их ежемесячно или ежеквартально, а вклад – регулярно пополнять. Но при этом средние ставки по вкладам уже опустились ниже 4% годовых – то есть, вкладчик заработает даже меньше, чем инфляция (а с учетом налога его «минус» будет еще больше).

Поэтому выгоднее смотреть в сторону более сложных и доходных инструментов. Проблема лишь в том, что НДФЛ облагается уже практически все, что только можно:

- индивидуальный инвестиционный счет – при желании можно оформить ИИС второго типа, и полностью освободить полученный доход от НДФЛ, но почти всегда выгоднее оформить ИИС первого типа и получить вычет в сумме до 52 тысяч рублей в год (13% от внесенной на ИИС суммы). Правда, придется продержать там деньги минимум 3 года, а с полученного инвестиционного дохода уплатить налог;

- брокерские счета – то же самое, только без вычетов. С любого дохода придется уплатить налог;

- вложения в недвижимость – при продаже недвижимости раньше, чем через 5 лет, придется заплатить НДФЛ с разницы между ценами покупки и продажи;

- вложения в драгоценные металлы, облигации, акции и т.д. – доход точно так же облагается НДФЛ (причем оформить все это будет сложнее, а вычета с 1 миллиона не будет).

Так что для простого человека выбор не очень большой – открыть вклад, согласившись на низкую процентную ставку и НДФЛ, или открыть ИИС, но ждать 3 года (и если будет доход от инвестиций – то тоже заплатить НДФЛ).

Таковы последствия всеобщей цифровизации – теперь ФНС «знает» практически все и обо всех, и скрыть от налогов какой-либо официальный доход попросту не получится.

Будут ли льготы пенсионерам по налогу на вклады

Уже в марте 2020 года, когда Президент В. Путин объявил о введении налога на вклады, банки столкнулись с массовым закрытием депозитов. На такое развитие событий отреагировали в Госдуме. Депутаты призвали не торопиться с закрытием вкладов, отметив, что до применения нового налогового режима еще есть время для внесения изменений. В частности, озвучивались предложения по освобождению пенсионеров от уплаты налога на вклады.

- В Комитете Госдумы по труду, соц. политике и делам ветеранов сообщили, что предложат льготы по налогообложению для пожилых граждан. Правда, какие именно льготы будут предложены, не сообщалось.

- Глава фракции «Справедливая Россия» в Госдуме Сергей Миронов тоже заявил о возможной корректировке законодательства. В частности, предложил начислять НДФЛ на проценты по вкладам от 1,4 млн рублей, а пенсионеров вовсе освободить от его уплаты.

Стоит отметить, что конкретных решений в отношении пенсионеров так и не приняли. Изменения в законодательство, освобождающие эту категорию граждан от уплаты налога на вклады, внесены не были.

Еще в 2020 году на рассмотрение в Госдуму был внесен проект об увеличении суммы, подлежащей налогообложению — с 1 до 5 млн руб. В пояснительной записке к проекту указано, что такое изменение приведет к освобождению от уплаты налога многих пенсионеров и предпенсионеров, которые на протяжении длительного времени копили «на старость» и теперь получают небольшую прибавку к пенсии в виде процентов по депозиту. Однако к законопроекту был подготовлен отрицательный отзыв Правительства. Кабмин указал в Заключении, что предложенные изменения приведут к сокращению поступлений сумм НДФЛ, в связи с чем не поддержал законопроект. 27 октября 2020 г. законопроект отклонили в первом чтении ГД.

В 2021 году группа депутатов внесла в ГД свой законопроект № 1153390-7 об освобождении пенсионеров от уплаты налога путем введения необлагаемой величины дохода. В тексте проекта указано, что налогом не будет облагаться доход, составляющий менее 12 прожиточных минимумов пенсионера в год. С учетом текущей ставки ЦБ, выходит, что льгота коснется владельцев вкладов менее 3 млн руб. Решение по этому проекту пока не принято.

Вклады или проценты от них подлежат налогообложению

Прослушав обращение Президента РФ, связанное с введением нового фискального сбора, многие граждане не поняли его суть, сделав для себя ошибочные выводы. Так, многие утверждают, что налог будет взиматься со всей суммы вклада.

Несомненно, данное утверждение выглядит абсурдно, поскольку в таком случае копить деньги в банках станет попросту невыгодно. Закон же устанавливает, что платить государству придется только с полученного от вклада дохода. То есть, попросту говоря, с суммы набежавших процентов.

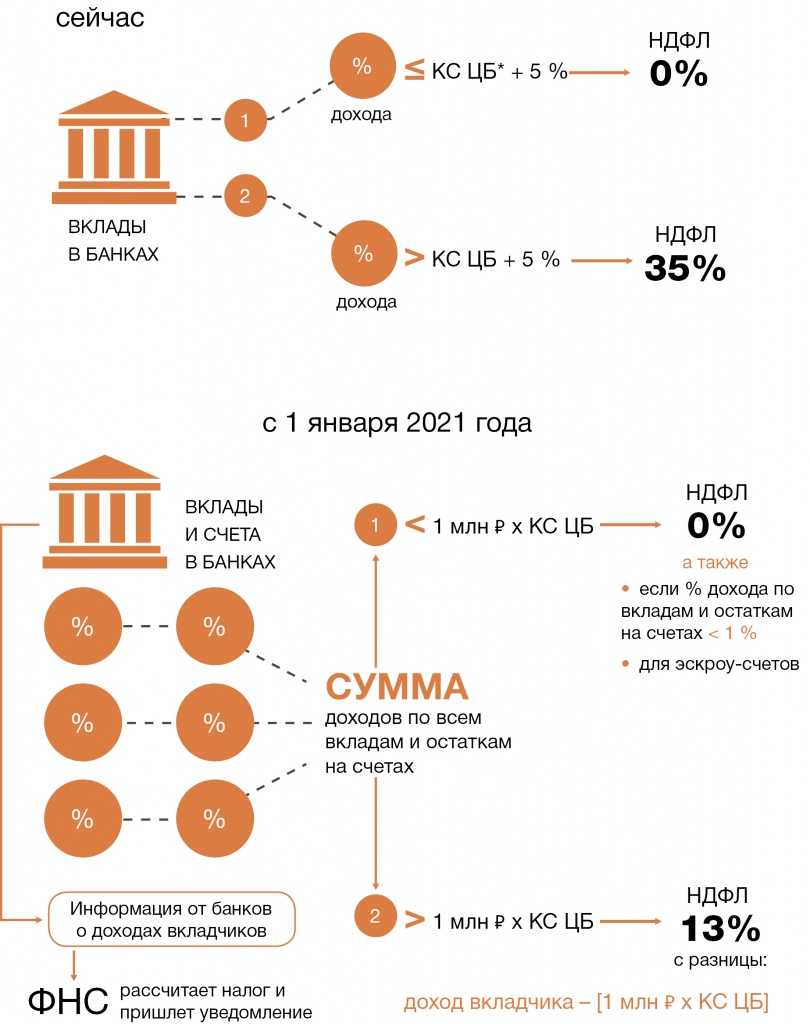

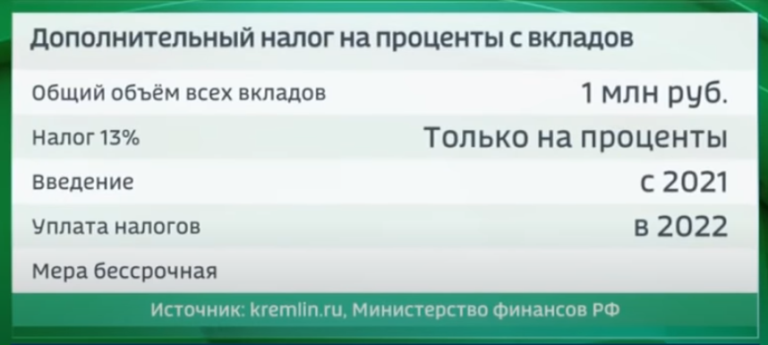

При этом следует отметить, что налог будет взиматься с вкладчиков, которые имеют на банковских счетах более 1 миллиона рублей. Кроме этого, налогообложение не будет распространяться на доходы вкладчиков при следующем:

- Низкопроцентные вклады. Установлено, что если за деньги, находящиеся на банковском вкладе начисляется доход менее 1%, то он не подлежит налогообложению в принципе.

- Эскроу-счета. Эскроу-счета используются, преимущественно, для внесения денежных средств в рамках долевого строительства.

- Курсовая разница. Этот аспект касается граждан, хранящих свои накопления в валютных вкладах. Так, из-за разницы курсов по причине ослабления рубля они могут рассчитывать на получение значительного дохода. Однако налогообложению будут подлежать только проценты по вкладу, поэтому на дополнительные деньги, полученные из-за разности курсов, налог не распространяется.

Кроме этого, тем гражданам, которые имеют сбережения в банках в валюте, следует понимать, что при определении налогооблагаемой базы их доходы будут оцениваться в рублях по курсу на момент окончания срока действия депозита.

Также в законе предусмотрен так называемый «необлагаемый процентный доход». Под ним следует понимать определенную денежную сумму по процентам с депозита, превышающего 1 миллион рублей, с которой взиматься налог не будет. Размер необлагаемого дохода непосредственно привязан к ключевой ставке Банка России. Он представляет собой средний доход по вкладу в банке с сумму 1 млн. рублей.

Пример! На 1 января 2020 года размер ключевой ставки составлял 6,25%. Соответственно: 1000000*0,0625 = 62500.

Таким образом, если бы налог на вклады начал бы взиматься по доходам по депозитам, полученным в 2020 году (напомним, что новые правила начнут действовать только с 2021 года), то размер необлагаемого дохода составил бы 62500 рублей. С этой суммы или с меньшей налог взиматься не будет даже при условии, что сумма вкладов у гражданина превышает 1 миллион рублей.

Облагается ли налогом прибыль с депозитов физических лиц

О существовании налога на вклады физических лиц многие вкладчики даже не догадываются, а если и знают, то воспринимают его буквально, так, как звучит. Однако в НК РФ содержатся совсем другие формулировки. Чтобы понять, каково налогообложение вкладов физических лиц в 2021 году, необходимо внести ясность в понятия и определения, применяемые в НК РФ и в формулировках, используемых в быту и в информационных материалах, посвященных налогообложению депозитов частных лиц:

- вклад в банке;

- депозит;

- доход;

- прибыль.

1. Банковский вклад — денежная сумма, переданная частным лицом финансовой организации с целью получить прибыль в виде процентов. Банк, в свою очередь, выдает эти средства третьим лицам, гражданам или организациям, в качестве ссуд, также под проценты. Например, вклад произведен под 9,8% годовых. Кредит на сумму вклада выдан под 12,3%. Из них 9,8% получит вкладчик, а 2,5% останется банку в виде прибыли (12,3%-9,8%).

2. Депозит — также банковский вклад, но в более широком понимании. Это:

- денежный вклад в различной валюте;

- ценные бумаги (акции, облигации, сертификаты и т.д.);

- драгоценные металлы: платина, золото, серебро, а также монеты.

Такое уточнение необходимо в связи с тем, что по депозитам в драгоценных металлах другая система расчета налоговых платежей.

3. Доход — это совокупность средств, полученных юридическим или частным лицом в результате какой-либо деятельности за определенный промежуток времени. В мировой практике доход чаще всего облагается налогом всего в трех случаях:

- заработная плата — подоходный налог;

- наследство;

- продажа недвижимости (дом, дача, квартира и т.д.).

4. Прибыль — это разница между доходом и затратами на его получение. Если имеем превышение затрат над доходами, то получаем убытки. В случае со вкладами, прибыль составляют проценты с рублевых или валютных депозитов.

Исходя из приведенных определений, можно утверждать, что понятия «налог на вклад» и «налог на депозит» — — всего лишь налог на проценты по вкладам физических лиц, ведь они, по своей сути, и есть прибыль его держателя.

Комментарии экспертов

Мера затронет около 1% вкладчиков. При этом условия для размещения средств в российских банках по-прежнему останутся привлекательными и одними из самых высокодоходных в мире, считает Владимир Путин.

«Налог не испугает вкладчиков»

«Не думаю, что это как-то сильно испугает вкладчиков. Может быть, кто-то больше станет вкладываться в акции или в недвижимость, но думаю, что в нынешней ситуации это принципиально ничего не изменит. Вклад все равно выглядит самым простым и надежным инструментом в кризис», — считает главный финансовый директор Альфа-банка Алексей Чухлов.

«Произойдет рост спроса на ИИС»

По мнению финансового советника Натальи Смирновой, изменения могут подстегнуть интерес инвесторов к индивидуальным инвестиционным счетам (ИИС), с которых они получат налоговый вычет.

«Я допускаю, что сначала люди осознают, что они будут получать меньше, и может быть — я допускаю — произойдет рост спроса на индивидуальные инвестиционные счета. Потому что если на вкладе у человека сумма больше ₽1 млн, например ₽1,5 млн или ₽2 млн , то можно «излишек» снять и открыть ИИС, после чего получить налоговый вычет. Сейчас прекрасный способ дополнительно к депозиту открыть ИИС типа А», — говорит Смирнова.

Граждане будут разделять счета на родственников

Замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин не ожидает большого одномоментного оттока средств из банков в связи с введением нового налога для вкладчиков. «При этом не исключено, что граждане будут забирать крупные депозиты, для того чтобы разделить имеющиеся в кредитных организациях средства на вклады отдельных членов своих семей, что в итоге на общей сумме вкладов не скажется», — отметил он.

Введение налога на проценты по депозитам не приведет к повышению ставок

«В целом мы не ожидаем, что введение налога на процентные доходы по депозитам приведет к серьезному оттоку вкладов или существенному повышению ставок по ним», — сказал заместитель председателя правления Сбербанка Анатолий Попов. «Даже с учетом налогов депозиты являются привлекательными при текущей волатильности и росте спроса на менее рисковые инструменты», — отметил он.

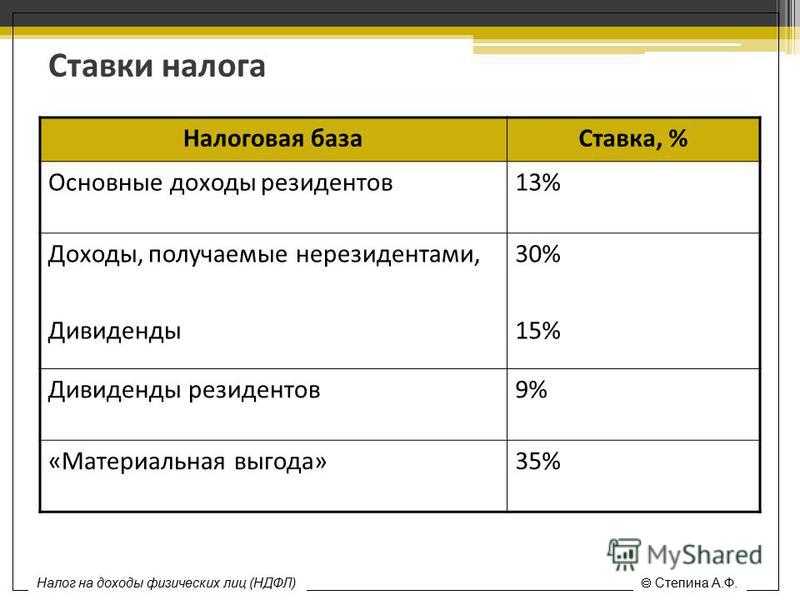

Как рассчитывается налог

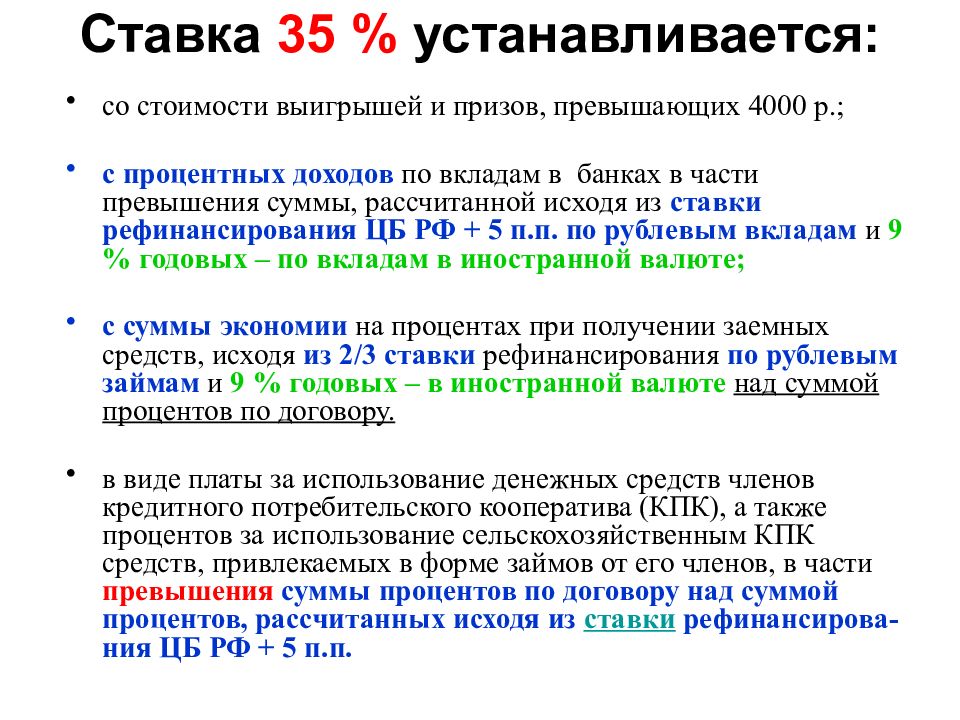

Налог на рублевые вклады рассчитывается по формуле:

S=P*t/100, где

- S — сумма налогового платежа;

- P — прибыль, облагаемая налогом;

- t — ставка налогового сбора (30% для нерезидентов, 35% для резидентов).

В свою очередь, величина прибыли, облагаемая налоговым сбором, рассчитывается как:

P=W*(N-K-5)/100/365*n, где

- W — сумма сбережений, размещенная на депозитном счете;

- N — годовая процентная ставка;

- К — ставка рефинансирования;

- n — время хранения депозита, в днях.

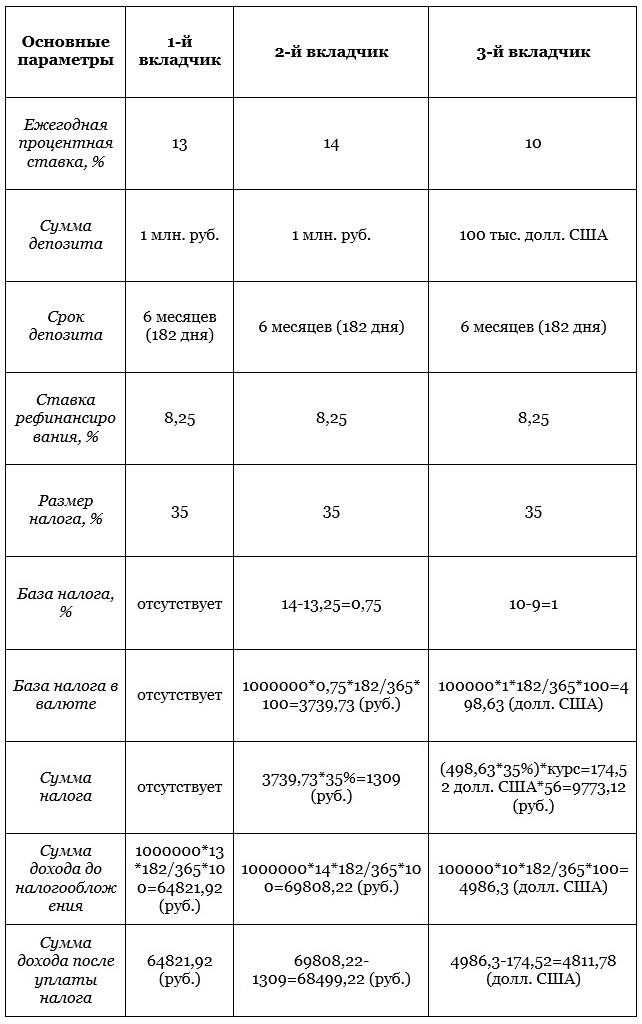

Рассмотрим конкретный пример. Исходные данные:

- сумма вклада — 500 000 руб.;

- договор оформлен 1 марта на 3 месяца (92 дня);

- годовая ставка по вкладу — 13,5%;

- ставка рефинансирования — 8,4%;

- 1 апреля ставка рефинансирования снижена до 7,9%;

- вклад оформил резидент РФ.

Подставляем в приведенную формулу конкретные цифры:

P=500000х(13,5-7,9-5)/365/100х61=489,22

Таким образом, налог придется платить с суммы 489 руб. 22 коп. Конкретная величина платежа равна 171 руб. 23 коп. (489,22*35/100).

По валютным вкладам величина налога рассчитывается по формуле:

S=W*(N-9)/100/365*n*t/100, где

- S — величина налога;

- W — сумма сбережений, размещенная на депозитном счете;

- N — ставка по вкладу;

- n — время хранения депозита, в днях;

- t — ставка налога (30% для нерезидентов, 35% для резидентов).

Приведем пример расчета на конкретном примере:

- сумма вклада — 5000 $;

- годовая ставка — 9,5%;

- срок хранения — 90 дней;

- вкладчик — резидент РФ.

Вкладчику необходимо будет уплатить 0,04 $ (3000*(9,5-9,0)/365/100*90*13/100).

Налог по депозитам с драгоценными металлами рассчитывается по формуле:

S=W*N/100/365*n*13/100, где

- S — величина налога;

- W — сумма сбережений, размещенная на депозитном счете;

- N — годовая процентная ставка по вкладу;

- n — время хранения, в днях.

Самостоятельно считать не нужно, чтобы заплатить налог

Налог с доходности от вкладов вводится со следующего налогового периода, то есть с 1 января 2021 года. При этом уплатить его надо будет до 1 декабря 2022 года. Итак, в 2020 платить за вклады не надо, по итогам этого года тоже ничего платить не надо. Cрочно снимать вклад, теряя проценты, не стоит.

Налог будет рассчитывать ФНС. Налоговики будут собирать информацию обо всех вкладах гражданина во всех банках и, исходя из данных, рассчитают налогооблагаемую базу и сумму налога. То есть самостоятельно заполнять декларацию не придётся.

ФНС самостоятельно посчитает все налоги. Фото: s-t-o-l.com

ФНС самостоятельно посчитает все налоги. Фото: s-t-o-l.com

Уведомление об уплате придёт вместе с другими налогами почтой или в личный кабинет налогоплательщика, если он подключен. Также налоговые начисления можно проверить на сайте Госуслуг.

Если вклад, с которого требуется уплатить налог, есть, а налогового уведомления нет, то не стоит радоваться. Обязанность по уплате налога от этого не исчезла. Лучше обратиться в налоговую за квитанцией, чем получать штрафы.

Некоторые эксперты говорят о том, что передача данных от банка налоговой службе будет нарушением банковской тайны. Однако есть и другое мнение: налоговая собирает данные в интересах налогоплательщика, поэтому и нарушением это считать нельзя.

На какой процент депозита рассчитывается налоговый платеж

С какой суммы вклада платится налоговый платеж? Налог платится с процентов по вкладам. В качестве базы для налогообложения приняты:

- для вкладов в рублях — превышение ключевой ставки (с 2014 года она приравнена к ставке рефинансирования) на 5 пунктов, т.е. с процентов от вкладов, превышающих сумму ставки рефинансирования и дополнительно 5% необходимо платить налогового сбора;

- для вкладов в валюте — превышение минимального порога на 9%;

- для депозита в драгоценных металлах — вся сумма прибыли, т.е. все доходы по банковскому депозиту являются налогооблагаемой базой, а не только превышение ключевой ставки на определенную величину, как при денежных вкладах.

Ставка рефинансирования — динамичный финансовый инструмент регулирования экономики страны. Зависит от уровня инфляции. Определяет процентную ставку по кредитам Центрального Банка страны для государственных и коммерческих банков, функционирующих на территории государства.

Как видно из НК РФ, наличие или отсутствие налогового сбора с процентов от вкладов определяется:

- величиной годовой ставки по вкладу, установленной банком при заключении депозитного договора;

- размером ключевой ставки.

Не влияют на величину платежа и его наличие или отсутствие:

- Сумма вклада. Независимо от того, 100 руб. на счету или 10,0 млн., начисление налога проводится от суммы прибыли, полученной от превышения процентной ставки. Даже если в конечном счете окажется, что к уплате 1 коп., налог должен быть уплачен.

- Срок хранения денежных средств в банке — положены ли деньги на месяц или год — налоговый сбор будет взиматься, если к тому есть основания;

- Наличие в договоре пункта о его пролонгации;

- Многократные операции по депозитному счету, включающие как пополнение средств, так и их вывод;

- Капитализируются ли или нет доходы по вкладам.

Информация Федеральной налоговой службы от 25 января 2022 г. “ФНС разъяснила, как рассчитать необлагаемый налогом доход от банковских вкладов”

27 января 2022

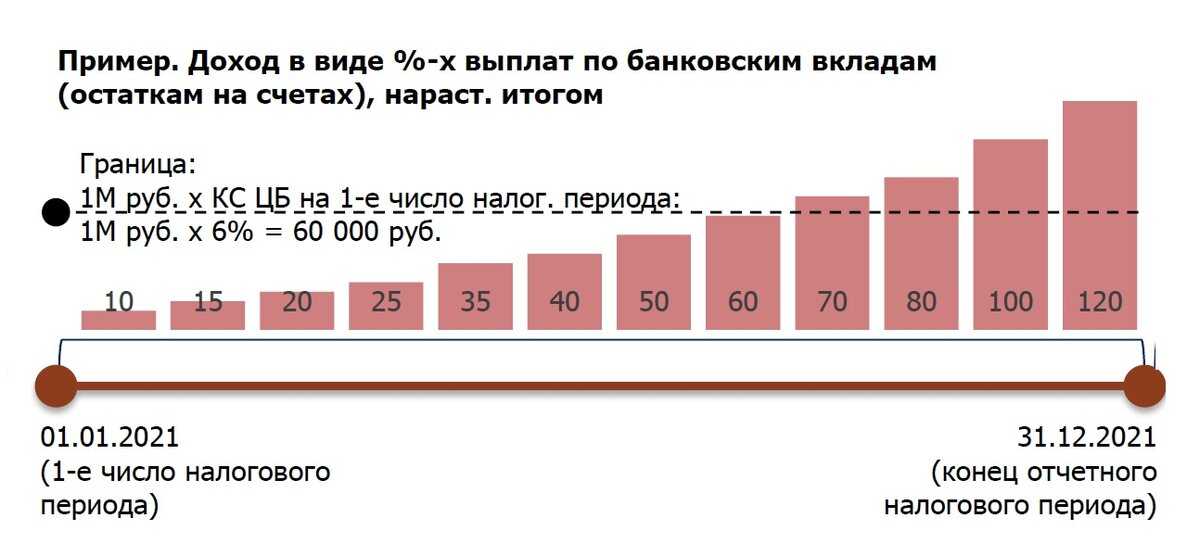

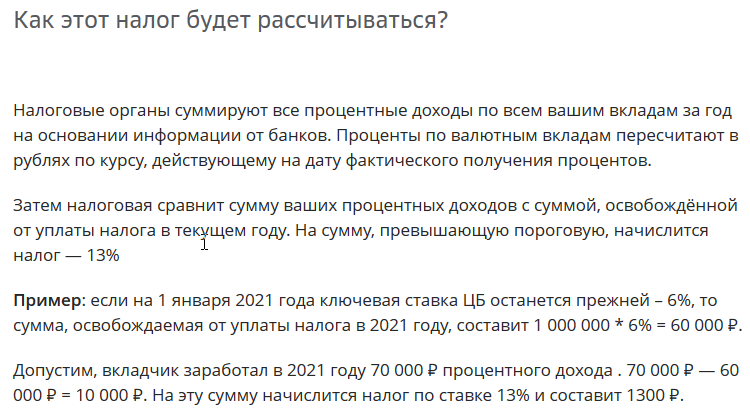

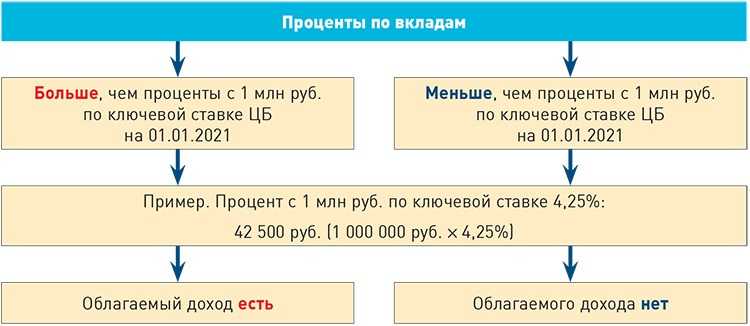

С 1 января 2021 года облагается НДФЛ совокупный процентный доход за год по всем вкладам в российских банках за вычетом необлагаемой суммы. Она рассчитывается по формуле: 1 млн рублей * ключевая ставка ЦБ на 1 января данного года. То есть главное — это именно сумма дохода от вкладов за год, так как размер вклада и ставка могут нивелировать эффект друг друга.

Рассмотрим пример.

В 2020 году физлицо открывает вклад в размере 710 000 рублей по ставке 4,5%. В июле 2021 года срок вклада закончился, общий доход за 2021 год составил 31 950 рублей. Налогоплательщик сразу же перекладывает эти 710 тысяч рублей в другой банк уже по ставке 8%. Проценты при этом выплачиваются ежемесячно. Таким образом, по новому вкладу до конца 2021 года гражданин получит еще 23666 рублей.

Совокупный процентный доход по вкладам в российских банках, выплаченный в 2021 году, составит 55 616 рублей.

Ключевая ставка Банка России на 1 января 2021 года составляла 4,25%, то есть необлагаемый процентный доход физического лица за год — 42 500 рублей.

В результате сумма налога к уплате составит: (55 616 рублей — 42 500 рублей) х 13% = 1 705 рублей.

Налоговая нагрузка в этом примере равна 3,1% ((1 705 рублей / 55 616 рублей) x 100%). Влияние налога на доходность по вкладу в этом случае составляет всего 0,24% (1705 / 710000).

Рассмотрим другой пример, когда гражданин открыл в январе 2021 года вклад на два года по ставке 3,5%. Размер вклада 1100000 рублей. Выплаты ежемесячно. Доход, полученный по итогам 2021 года, составит 35291 рубль, что ниже необлагаемого минимума в 42500 рублей. НДФЛ в этом случае платить не придется.

Так как гражданин открывал вклад на два года, то условия по ставке в 3,5% сохраняются и в 2022 году. На начало этого года ставка ЦБ составляет уже 8,5%, то есть необлагаемый минимум вырос до 85 тысяч рублей. Вклад пополняемый, гражданин в январе 2022 года положил еще 1000000 рублей на этот же вклад. Итого на вкладе уже 2100000 рублей. По итогам 2022 года доход с этого вклада составит 70583 рублей, что снова ниже необлагаемого минимума в 2022 году. НДФЛ платить не придется.

Проценты, выплаченные физическому лицу по валютным счетам, будут пересчитываться в рубли по официальному курсу Банка России на день фактического получения этого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

Под налогообложение не попадают доходы по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Впервые уплатить этот налог за 2021 год вкладчикам придется до 1 декабря 2022 года. Налоговый орган самостоятельно рассчитает сумму налога по окончании года на основе сведений от банков и направит физическому лицу уведомление на уплату НДФЛ. С 1 января по 1 февраля 2022 года банки должны сообщить в налоговые органы информацию о суммах выплаченных процентов по вкладам (остаткам на счетах) в отношении каждого физического лица, которому производились такие выплаты в течение 2021 года. При этом данная информация направляется без детализации по размеру самого вклада, сроку его открытия и процентной ставки.

Декларировать такие доходы или каким-либо образом их оформлять гражданам не потребуется.

Как отчитаться и заплатить налог

По налогу на доходы физических лиц налоговый период – год, а уплатить сам НДФЛ нужно не позднее 1 декабря года, следующего за отчетным. Вступит в силу новая статья Налогового кодекса только с 1 января 2021 года. То есть, в первый раз заплатить налог на доходы с вкладов придется только в 2022 году – за доход, полученный в 2021-м.

Какими бы ни были доходы от вклада в 2020 году, с них ничего платить не придется.

Поэтому экстренные попытки вывести свои вклады из банков в панике были бессмысленными – налог все равно заработает только со следующего года, а забирая вклад досрочно, клиент банка зачастую теряет все накопленные проценты (или получает доход по сниженной ставке).

Кто-то сразу начал дробить крупные вклады на несколько мелких – это тоже бессмысленно. Так, по новым правилам процедура будет такой:

- банки, начисляя и выплачивая процентный доход по вкладам, будут отчитываться об этом перед Федеральной налоговой службой не позднее 1 февраля следующего за отчетным года;

- если вкладов больше одного, ФНС автоматически получит информацию обо всех и будет рассчитывать налог по общей сумме;

- ФНС автоматически рассчитает сумму налога и пришлет налогоплательщику уведомление об оплате – по образцу уведомлений на транспортный налог или налог на недвижимость;

- до 1 декабря следующего за отчетным года плательщик должен будет оплатить налог по уведомлению.

Другими словами, за вкладчика все посчитают банк и ФНС, а ему останется только заплатить налог. Налоговое уведомление может прийти на обычную почту по адресу регистрации налогоплательщика, а если он хотя бы раз заходил в личный кабинет на сайте ФНС – то сразу туда. При желании можно заранее пополнить авансовый кошелек в личном кабинете, тогда налог автоматически спишется из этих денег.

Правда, остается несколько нюансов – доход по вкладу он может получить в один год, и до даты уплаты налогов все потратить (чем получить недоимку и риск штрафных санкций). Но такова система – сразу заплатить налог нельзя, все будет рассчитываться только на следующий год.

Но еще более неприятная ситуация – когда проценты по вкладу капитализируются (прибавляются к сумме). Например, вкладчик может открыть вклад на 3 года с ежемесячной капитализацией процентов. Об их начислении банк обязательно уведомит ФНС, и если сумма больше порога, то налоговая начислит НДФЛ. Проблема в том, что вкладчик увидит эти деньги только через 2 года, а налог платить ему придется уже сейчас.

На какие вклады будет налог и как он рассчитывается?

25 марта 2020 года президент России Владимир Путин обратился к россиянам по поводу пандемии коронавируса. Кроме прочего, тогда он объявил о переносе дня голосования по Конституции, ввел нерабочую неделю (еще до нерабочего месяца), пообещал некоторые льготы и выплаты. Но также президент объявил о новой идее – обложить налогом вклады физических лиц.

Речь в обращении шла о вкладах в сумме более 1 миллиона рублей, и, как оказалось, россияне не совсем правильно поняли президента (хотя и информации было немного), и побежали снимать вклады, чтобы не попасть под налог.

На самом деле все не совсем так – просто теперь доходы от вкладов становятся еще одним объектом обложения налогом на доходы физических лиц (НДФЛ), а с суммой все совсем неоднозначно.

Как стало известно позже из текста законопроекта, работать это все будет так:

- облагаться налогом будет не вклад, а доход с вклада (то есть, проценты);

- налоговой базой будет не весь доход от вклада, а разница между доходом и произведением ключевой ставки на 1 миллион рублей;

- ключевая ставка для расчета будет браться на начало налогового периода (по НДФЛ период – год);

- не будут облагаться вклады и счета с процентными ставками менее 1% годовых и эскроу-счета.

Другими словами, сумма в 1 миллион рублей будет достаточно условной – и все зависит именно от ключевой ставки, и в теории вклад суммой менее 1 миллиона рублей тоже может попасть под новый налог.

Например, если на 1 января 2020 года она сохранится на том же уровне, что и сейчас (4,25%), то под налогообложение попадет весь доход от вкладов сверх 42 500 рублей в год (произведение 1 миллиона рублей на ставку 4,25%).

То есть, вложив 950 тысяч рублей по ставке 5,5% годовых, вкладчик получит за год 52 250 рублей. А налог он будет платить с 9750 рублей (разница с 42 500 рублями). С этого дохода ему придется заплатить 1267,5 рублей НДФЛ.

Как видно, под налог может попасть и вклад на сумму меньше 1 миллиона рублей, равно как и может не попасть вклад суммой больше миллиона – так как все решает соотношение процентной ставки по вкладу и ключевой ставки. Но, учитывая, что ставки по вкладам достаточно сильно привязываются к ключевой ставке, серьезных расхождений быть не должно. С другой стороны, в расчет налога идет ставка на начало года, в середине же года ее могут повысить – и для новых вкладчиков это будет уже менее выгодно.