- 6-НДФЛ

- Выплаты по ГПД в 6-НДФЛ

- Обязанности работодателя по выплате

- Расхождения между отчетами

- Компания выдает зарплату в последний рабочий день месяца

- Как в 6-НДФЛ отразить перечисление заработка раньше срока

- Пример 1 заполнения отчета 6

- Пример 2 отражения в расчете заработной платы, выплаченной раньше срока

- Пример 3 отражения в годовом отчете

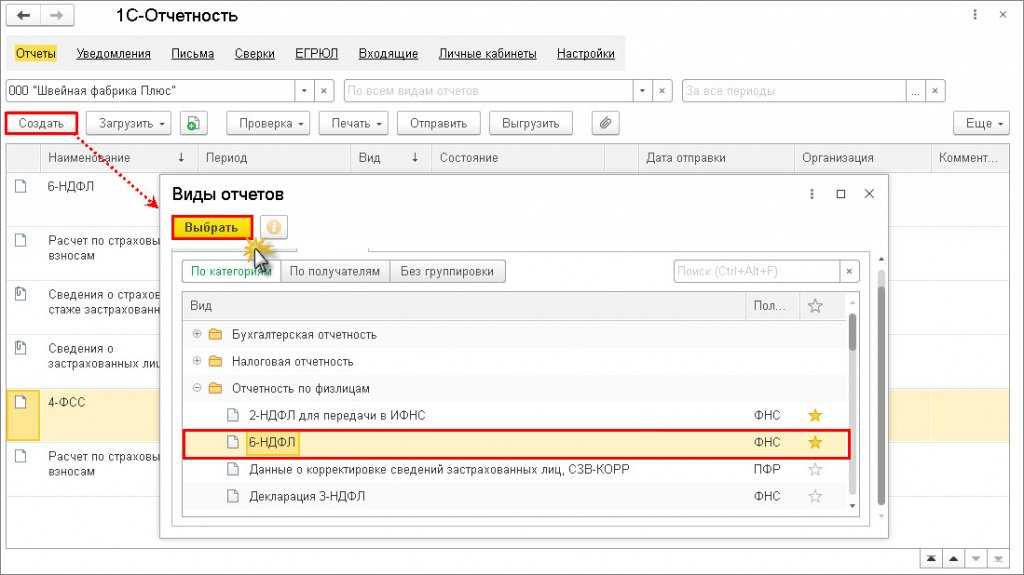

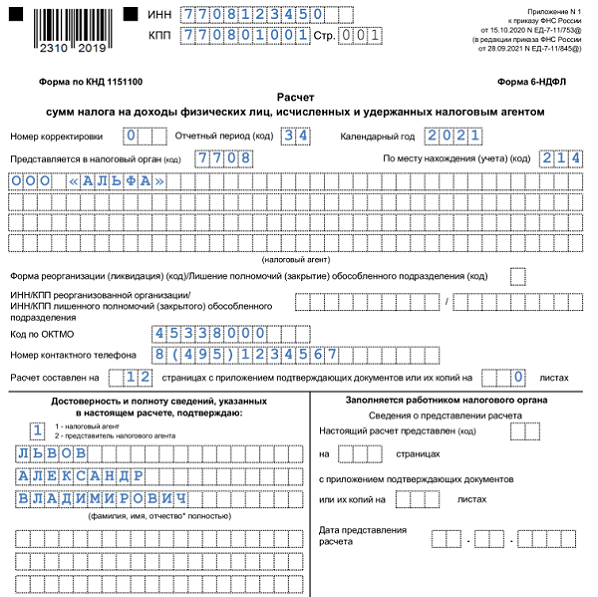

- Как выглядит бланк 6-НДФЛ

6-НДФЛ

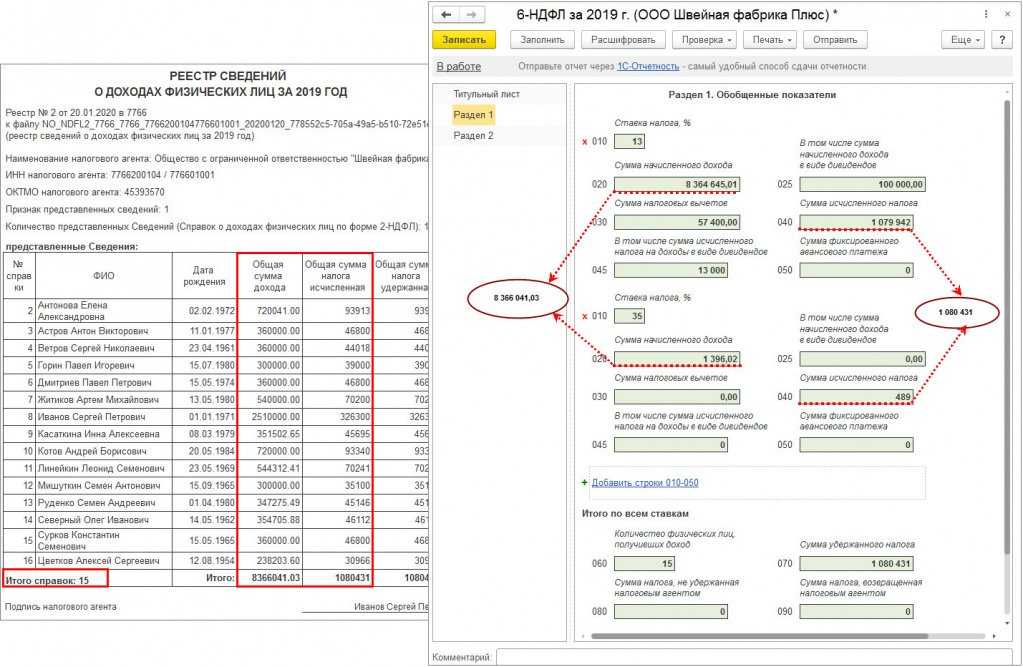

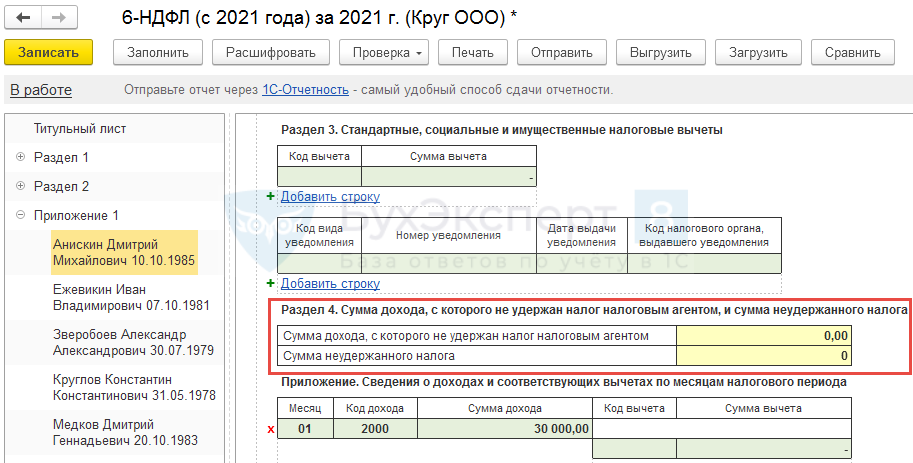

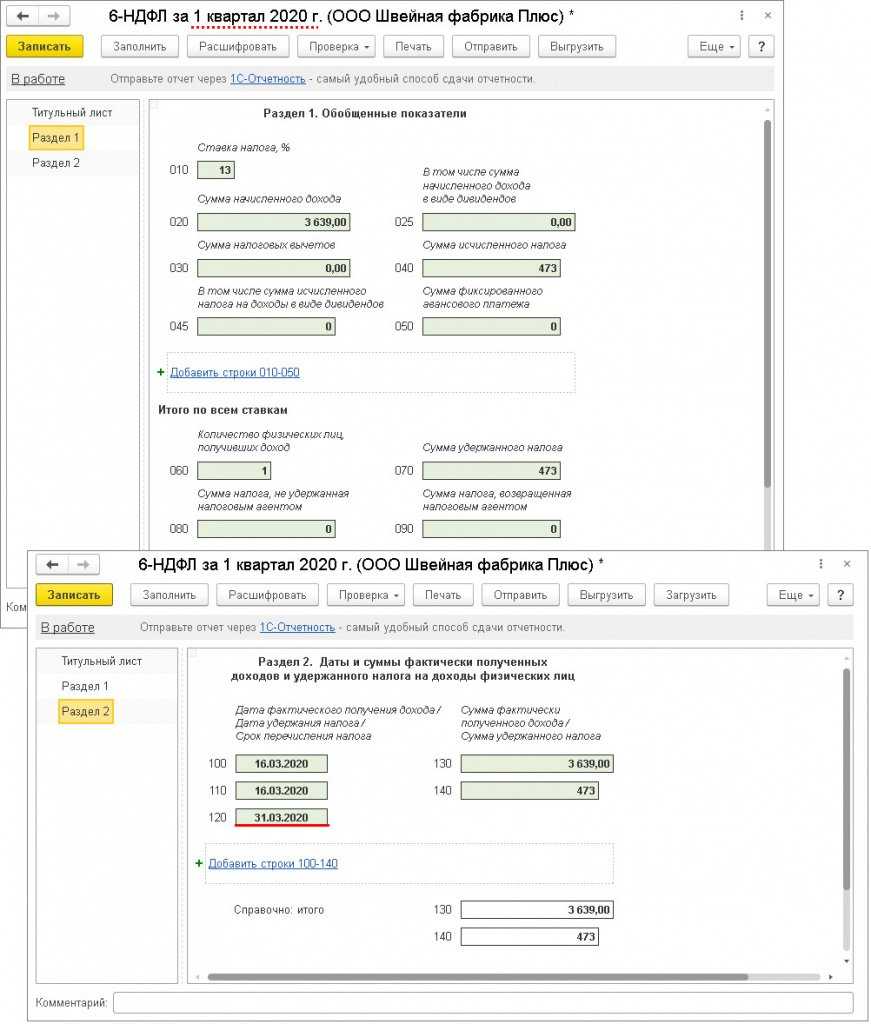

Отчет состоит из титульного листа и двух разделов

Титул стандартный, но обратите внимание на два поля: «период представления» и «по месту нахождения (учета)». Оба заполняются кодами из приложений к инструкции

Период указывается по-разному в зависимости от того, ведет ли организация (ИП) обычную деятельность или проходит процедуру ликвидации (реорганизации). Далее следует первый раздел, он показывает обобщенные показатели доходов, вычетов и налога.

Важно! В 6-НДФЛ первый раздел заполняется нарастающим итогом, а сведения во втором разделе указываются за квартал. Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е

за определенный квартал. Каждая операция вводится блоком из 5 строк:

Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е. за определенный квартал. Каждая операция вводится блоком из 5 строк:

- Даты – фактического получения дохода, удержания НДФЛ и срок перечисления налога.

- Суммы – фактически полученный доход и удержанный налог.

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

Обратите внимание! Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете. Вернемся к суммам

В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают

Вернемся к суммам. В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают.

Пример: в строке 020 указывается начисленная заработная плата за период январь – март, а в строках 130 – фактически выплаченная. Учитывая, что зарплату за март работники получат в апреле, а возможно, в отчет попадет и декабрьская (полученная в январе), то суммы совпадать не будут.

В отчете указываются доходы, подлежащие обложению налогом в соответствии со статьей 209 НК, но по различным ставкам (на каждую ставку необходимо составить отдельный раздел 1, строки с 060 по 090 заполняются сводно). Допустим, нерезиденты (не все) уплачивают 30% вместо 13%.

Что необязательно указывать в отчете:

- Материальную помощь или подарок до 4000 рублей.

- Суточные в необлагаемых пределах – 700 рублей по России и 2500 за границей.

- Возмещение расходов по проживанию и проезду в командировке.

- Оплата проезда к месту отдыха и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях.

- Другие необлагаемые доходы.

Учтите, если выплачиваете что-то сверх этих сумм, то должны обложить превышение налогом. Как быть в этом случае с необлагаемой частью? Есть два варианта:

- Указываем в 6-НДФЛ только доход, подлежащий обложению налогом (к примеру, при материальной помощи, равной 10000 рублей, в отчет включаем 6000).

- В качестве дохода отражаем всю сумму, а необлагаемую часть включаем в строку с вычетами (используя пример с матпомощью: 10000 – в строке 020, а 4000 — в строке 030).

ФНС проводит сверку показателей по контрольным соотношениям, подробнее в Письме № БС-4-11/3852@ от 10.03.2016 г.

Кстати! Проверяют не только внутреннее соответствие данных, сравнивают среднюю зарплату (по годовым НДФЛ-отчетам) с МРОТ и среднеотраслевой по субъекту РФ.

В ходе камеральной проверки расчета инспекция сверяет сведения с РСВ и, когда находит отличия в базах, отправляет требование. Если получаете документы в электронном виде, то необходимо прислать подтверждение, с его подачи начинает течь срок, установленный для ответа. При неготовности сразу писать объяснения, оставляйте время для маневра – подтверждайте в последний день. Главное, не упустите момент, а то рискуете блокировкой счета ().

У 6-НДФЛ есть много нюансов в заполнении, вернемся к ним в следующих материалах и более подробно разберем самые сложные ситуации.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

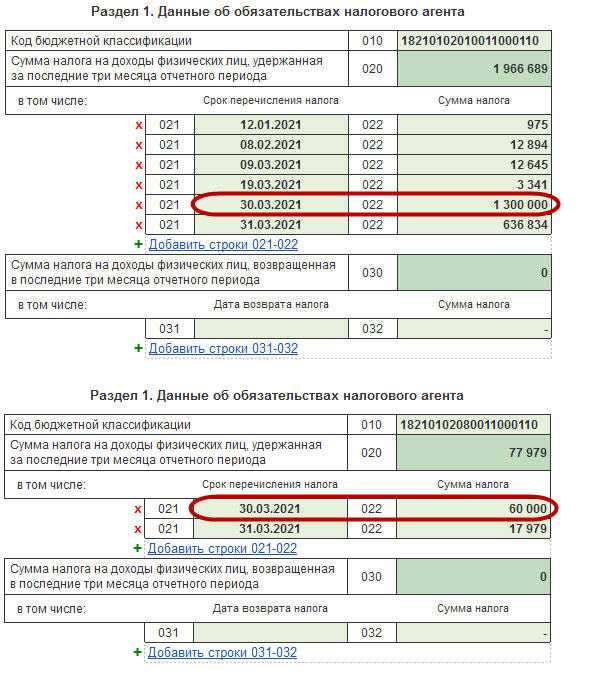

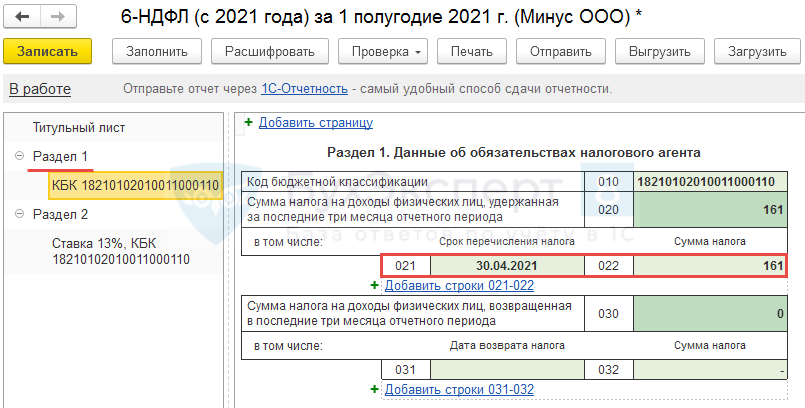

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

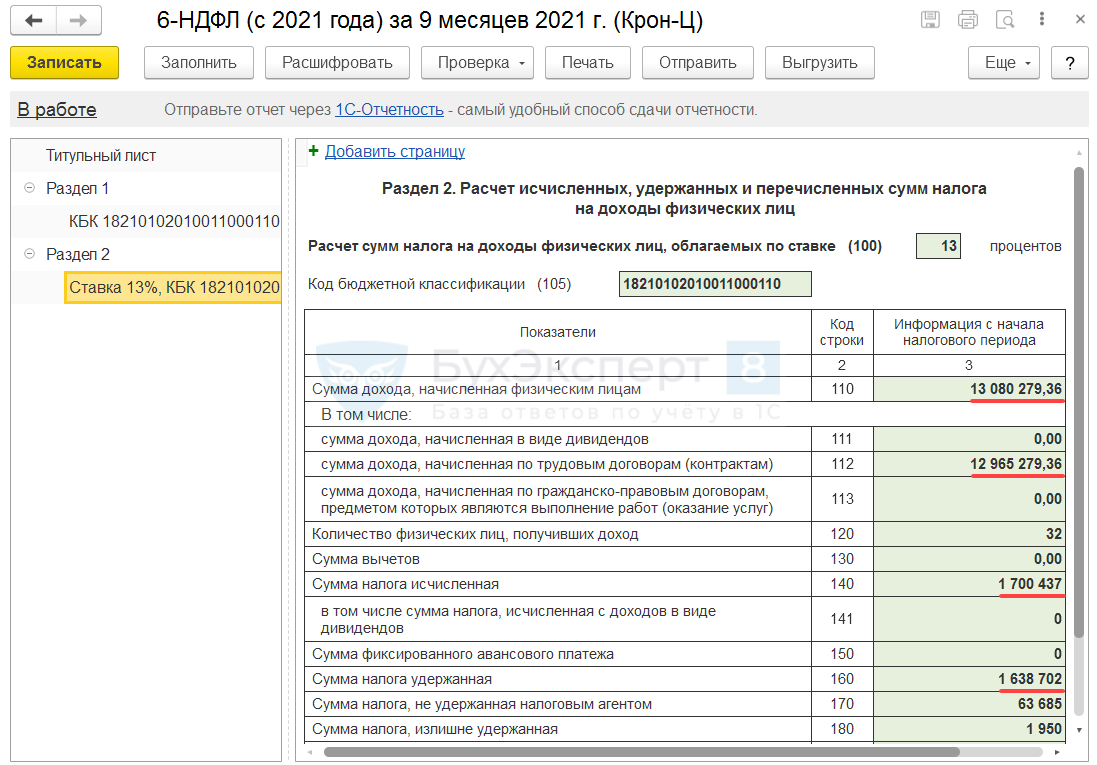

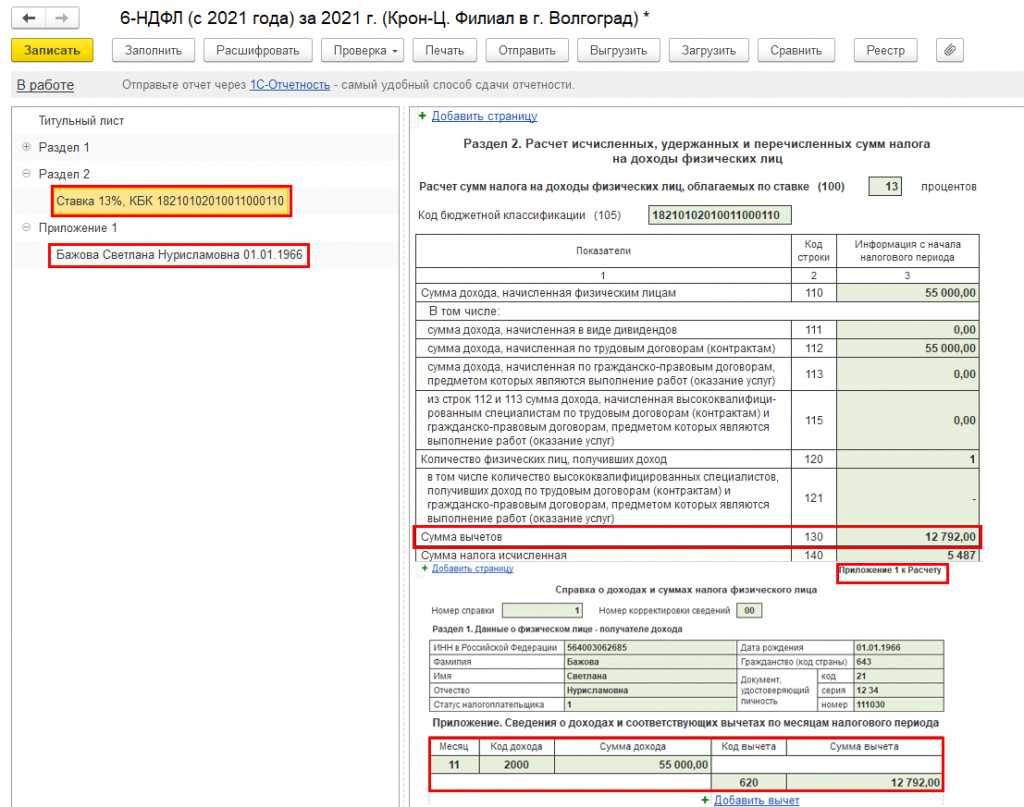

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

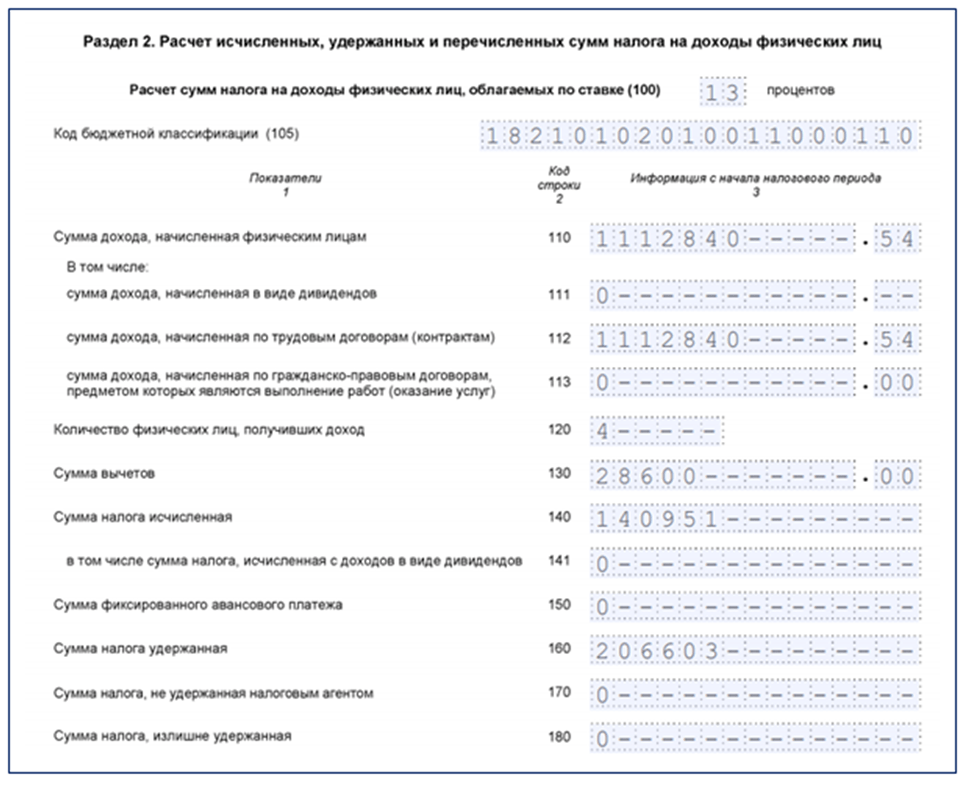

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Обязанности работодателя по выплате

Трудовой Кодекс с целью защитить работников, которые нанимаются для выполнения работ на договорных условиях, обязывает работодателя выплачивать заработную плату. Причем выплачивать ее он должен в строго оговоренные сроки.

Объем зарплаты, а также сроки ее оплаты сотруднику оговариваются в подписываемом сотрудником контракте, в правилах внутри корпорации, в трудовых договорах, а также непосредственно в Трудовом Кодексе.

Сотрудник, который не получил полагаемый ему доход за выполненную работу 2 недели подряд, может оповестить работодателя о приостановке работы. Причем ожидание полагающихся выплат также должно быть оплачено. Расчет будет исходить из количества среднего заработка сотрудника.

6-НДФЛ при задержке заработной платы этот факт отображает, чем наверняка заинтересуются налоговики, а затем и трудовые инспекторы. Наниматель будет на законных основаниях обязан:

- Выплатить компенсации сотрудникам.

- Уплатить штрафы в налоговую.

- В ситуациях сложных возможна уголовная ответственность.

Следовательно, оплатить работу своим сотрудникам – полностью в интересах самого работодателя. Задержки выплаты заработной платы случаются по причинам:

- Тяжелого финансового состояния нанимающей фирмы.

- Сомнений у работодателя по качеству выполняемого труда.

- В силу иных соображений работодателя или сознательной невыплаты.

Надо отметить, что некоторые не совсем честные работодатели, оплатив 50% заработной платы, считают, что так им удастся избавиться от ответственности. Это не так. Частичная невыплата зарплаты также может повлечь за собой уголовную ответственность, как и полная невыплата.

Итак, 6-НДФЛ призвана отобразить все доходы, которые поступают наемным сотрудникам, а также сроки их поступления и сроки удержания из них налогов, что имеет прямое отображение в форме 6-НДФЛ.

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

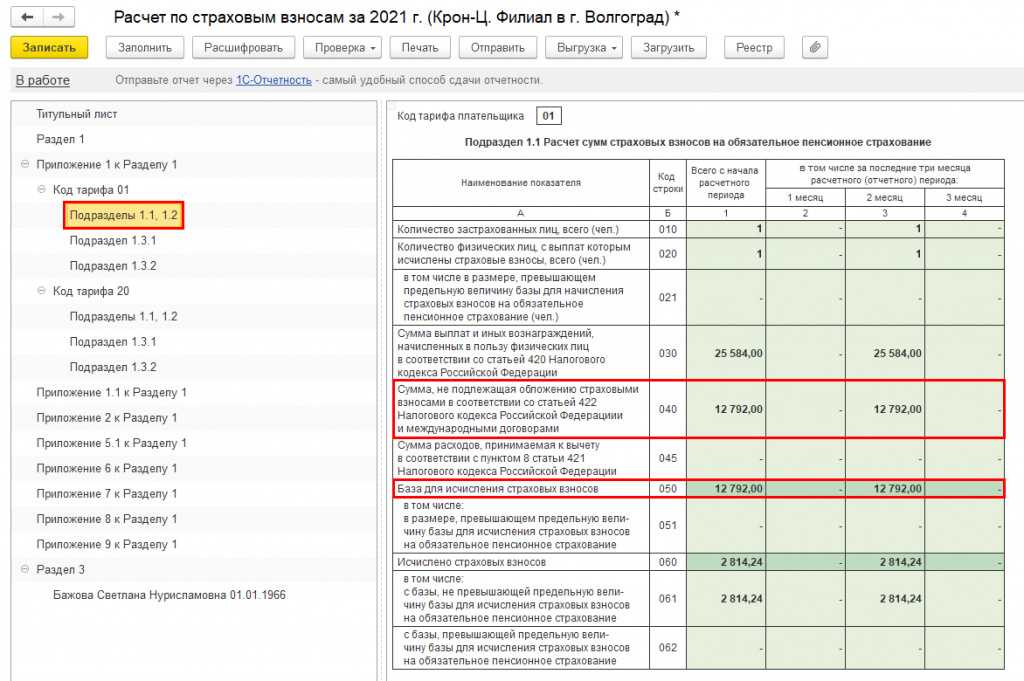

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Компания выдает зарплату в последний рабочий день месяца

В коллективном договоре записано, что компания выдает зарплату в последний день месяца. В апреле 30-е число выходной день, поэтому компания выдала зарплату 29 апреля.

Есть два способа заполнить расчет.

Первый способ: показать, что налог удержан на дату выплаты. Если дата выдачи зарплаты приходится на выходной (30 апреля), компания выдает ее в последний рабочий день месяца — 29 апреля (ст. 14 ТК РФ). Дата получения дохода по зарплате в любом случае — последний календарный день месяца (п. 2 ст. 223 НК РФ). Но больше в течение месяца сотрудник работать не будет. Значит, формально, доход получен и с него можно удержать НДФЛ.

На примере

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29-го числа — 300 000 руб. В этот же день она удержала НДФЛ — 39 000 руб. (300 000 руб. × 13%). Дата получения дохода в виде зарплаты — 30.04.2016, дата удержания НДФЛ — 29.04.2016, а крайний срок перечисления — ближайший рабочий день 04.05.2016. Компания заполнила раздел 2 расчета, как в образце 11.

Образец 11. Как отразить зарплату, выданную в последний рабочий день месяца (1 вариант)

Второй способ: показать в расчете, что налог удержан только со следующей выплаты. Компания не вправе удерживать НДФЛ, пока сотрудник не получил доход. А доход считается полученным только в последний день месяца, то есть 30 апреля. ФНС и Минфин разрешают не удерживать налог из зарплаты, которую компания выдала до окончания месяца (письма от 29.04.16 № БС-4-11/7893, от 28.10.16 № 03-04-06/63250). Значит, 29 числа можно выдать зарплату целиком. А НДФЛ удержать со следующих доходов в денежной форме.

На примере

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29 апреля — 300 000 руб. В этот же день она исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%), но удерживать его при выплате не стала. Налог компания удержала с ближайшей зарплаты за май, которую выдала 8 июня. Зарплата за май — 300 000 руб. НДФЛ — 39 000 руб. Даты удержания и перечисления НДФЛ с апрельской зарплаты компания привязала к зарплате за май. В строке 110 записала 08.06.2016, в строке 120 — 09.06.2016. Но зарплату за апрель и май показала в разных блоках строк 100–120, так как у них отличается дата получения дохода. Компания заполнила раздел 2, как в образце 12.

Образец 12. Как отразить зарплату, выданную в последний рабочий день месяца (2 вариант)

Ситуация № 13. Компания выдает зарплату из кассы три дня подряд/

Компания выдает зарплату сотрудникам из кассы. Работники могут прийти за зарплатой в течение трех дней.

Компания вправе удержать НДФЛ только в день выдачи зарплаты (п. 4 ст. 226 НК РФ). А перечислить — в этот же или на следующий день (п. 6 ст. 226 НК РФ). Если компания выдает зарплату в течение трех дней, то у нее будет три даты удержания и срока перечисления налога. Значит, заполняйте столько же блоков строк 100–140.

На примере

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 руб. — 500 000 руб. × 13%). 10 и 11 мая компания выдала из кассы по 160 950 руб. Это сумма за вычетом НДФЛ (185 000 руб. — 185 000 руб. × 13%). НДФЛ — 24 050 руб. (185 000 руб. × 13%). 12 мая компания выдала оставшуюся сумму — 113 100 руб. (435 000 — 160 950 — 160 950). Зарплата с учетом НДФЛ — 130 000 руб. (500 000 — 185 000 — 185 000), налог — 16 900 руб. (130 000 руб. × 13%). Раздел 2 компания заполнила, как в образце 13.

Образец 13. Как заполнить зарплату, выданную из кассы три дня подряд

В то же время из зарплатной ведомости не ясно, какую сумму компания выдавала каждый день. Для этого нужно вести учет в отдельном документе. На практике компании этого не делают. К тому же, как правило, перечисляют налог с зарплаты один раз — в тот день, когда сняли деньги со счета. Если отразить в строке 110 разные даты, а платежка будет одна, инспекторы могут посчитать, что часть перечисленного НДФЛ — это не налог. Если компания не вела учет, сколько зарплаты выдавала каждый день, и перечислила НДФЛ одной платежкой, можно заполнить по зарплате всего один блок строк — 100–140.

На примере

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 — 500 000 руб. × 13%). И в этот же день перечислила весь налог — 65 000 руб. (500 000 руб. × 13%). Деньги компания выдавала три дня подряд, но не вела учет выданных сумм. Поэтому в разделе 2 она заполнила один блок строк 100–140 по зарплате. В строке 110 она записала 10.05.2016, а строке 120 — 11.05.2016 (см. образец 14).

Образец 14. Как заполнить зарплату, выданную из кассы

Как в 6-НДФЛ отразить перечисление заработка раньше срока

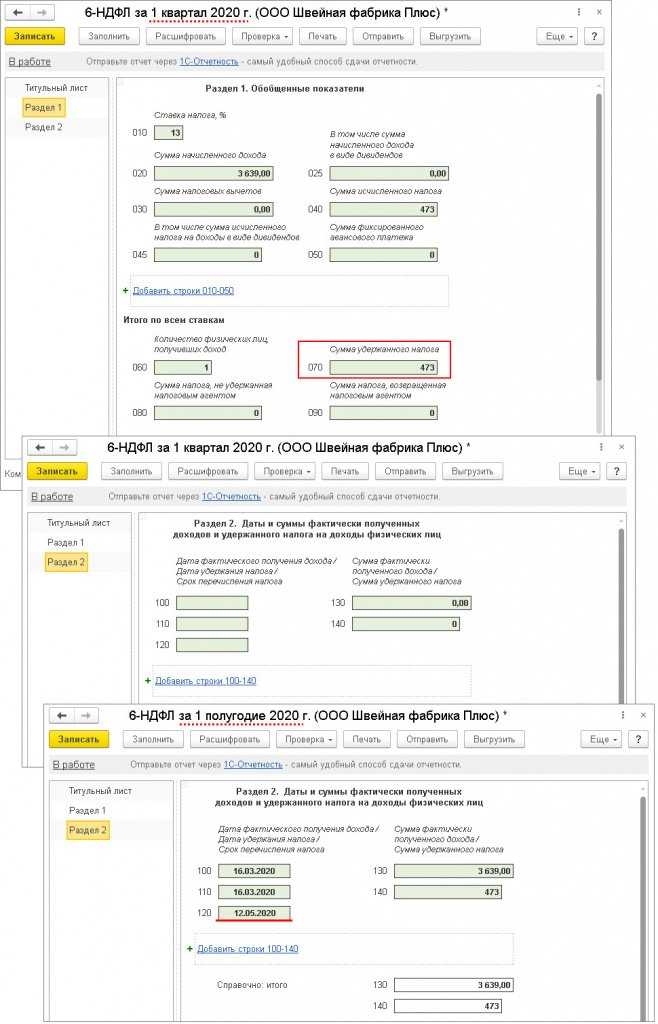

Декларация 6 состоит из титула и 2-х разделов. В первом разделе должны найти отражения нарастающим итогом с начала календарного года все виды оплаты труда, примененные за весь период вычеты и удержанные НДФЛ. Заполнение формы 6 второго раздела производится по данным отчетного квартала с указанием дат перечисления.

Заполнение 1 раздела:

- Оклад с начислениями, выданный раньше, следует включить в общую сумму по строке 020;

- все примененные для расчета доходов вычеты заносят в строку 030;

- исчисленный подоходный, и с заработка тоже, который выдается раньше срока, указываем в строке 040.

Для того, чтобы правильно отразить налоги по стр. 070, необходимо сделать анализ удержаний. К примеру, если НДФЛ с заработка за июнь был удержан с аванса за июль, следует исключить из отчета за полугодие данные суммы.

В случае удержания и уплаты налога преждевременно, эти суммы следует включать в стр. 070.

Заполнение 2 раздела 6 НДФЛ при выплате досрочной зарплаты.

Заработную плату, полученную ранее установленных дат, следует отразить в отдельном блоке раздела. Это выполнить можно следующим образом:

- 100 – последняя дата месяца, когда произведена выдача оплаты труда;

- 110 – день, когда необходимо удержать подоходный налог. В случае перечисления раньше срока, указывать нужно дату ближайшего расчета по оплате труда (например, ближайшего авансового платежа, исчисленного по среднему заработку);

- 120 – следующий рабочий день за датой, указанной по стр. 110, согласно требованиям НК ст. 226 п. 6);

- 130 – оплата труда;

- 140 – удержанный подоходный налог.

Пример 1 заполнения отчета 6

Организация выдала оплату труда за апрель 28 числа перед выходными. 16.05 работники получили аванс за вычетом налогов за апрель.

- Начисления доходов за апрель составили 250,00 тыс. руб.;

- при начислении оплаты труда были применены вычеты в размере 14,00 тыс. руб.;

- подоходный налог – 30,68 тыс. руб.

Отразим досрочную зарплату в расчете 6 НДФЛ за полугодие.

1-й раздел:

- В суммы, отражаемые по стр. 020, необходимо включить начисленную оплату труда за апрель;

- в стр. 030 – включить примененные в данном периоде вычеты;

- налог с оплаты труда за апрель включается в стр. 040 и 070.

2-й раздел.

Заработок, полученный заранее, отражаем в отдельном блоке:

- 100 – 30 апреля;

- 110 – 16 мая;

- 120 – 17 мая;

- 130 – 250,00;

- 140 – 30,68.

На образце наглядно продемонстрировано заполнение 6 НДФЛ расчета при выплатах зарплаты частями.

Пример 2 отражения в расчете заработной платы, выплаченной раньше срока

За июнь зарплата раньше срока была выдана 29.06 с одновременным перечислением НДФЛ в казну.

Заполняем 2 раздел:

- стр. 100 – 30.06;

- стр. 110 – 29.06;

- стр. 110 – 30.06.

Налог за июнь необходимо включить в 040 и 070 первого раздела.

Если подоходный налог в казну выплачен в следующем квартале, расчет заполняется в обычном режиме.

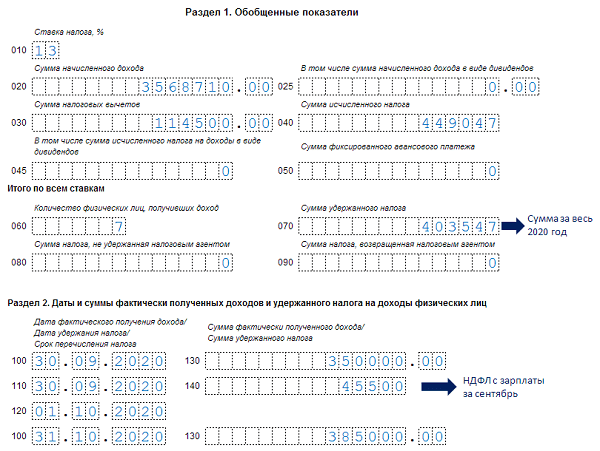

Пример 3 отражения в годовом отчете

В организации за год были произведены расчеты по оплате труда 5 работникам:

- ФОТ за 1 месяц – 210,00 тыс. руб.;

- ФОТ за календарный год – 2520,00 тыс. руб.;

- примененные вычеты 30,80 тыс. руб.;

- сроки для выплаты аванса и расчета: 20 и 5 число.

В ноябре руководство решило выплатить зп за ноябрь раньше срока 25.11, в расчете, где был произведен зачет только выплаченного ранее аванса.

За ноябрь НДФЛ не перечислен, его удержание было произведено из авансового платежа за декабрь.

Заполнение годовой декларации первого раздела:

- 010 – 13%;

- 020 – 2520,00;

- 030 – 30,80;

- 040 –323,60 (доначисление подоходного налога с заработка сотрудников);

- 060 – 5;

- 070 – 296,30(налог, удержанный с общей суммы заработка, выплаченного за календарный год).

Заполнение второго раздела 6 НДФЛ с досрочной зарплатой.

Для данного примера важно помнить, что в отчет попадает переходящая зарплата за сентябрь, выплаченная в октябре. Оплату труда за декабрь включать необходимо в декларацию за 1 квартал будущего периода

Если ее включили в годовую декларацию, необходимо выполнить сторнирование.

Октябрь:

- 100 – 30.09;

- 110 – 05.10;

- 120 – 06.10;

- 130 – 210,00;

- 140 – 26,94 (налог, удержанный при выплате оплаты труда).

Заполнение блока в ноябре, если зарплата выплачивается частями:

- 100 – 31.10;

- 110 – 05.11;

- 120 – 07.11;

- 130 – 210,00;

- 140 – 26,94.

Декабрь для варианта, если нет начисления доходов за данный месяц:

- 100 – 30.11;

- 110 – 20.12;

- 120 – 21.12;

- 130 – 210,00;

- 140 – 26,94.

Ниже представлен образец заполнения с досрочной зарплатой для данного примера.

Как выглядит бланк 6-НДФЛ

Обязательный бланк отчетности 6-НДФЛ имеет установленную на законодательном уровне форму, которая не может изменяться или дополняться по желанию заполняющей стороны. Сам бланк в большинстве случаев составляется в электронном варианте и так же и сдается. По закону только организации, которые имеют штат сотрудников менее 25 человек, имеют право оформлять бумажные версии документа. Все остальные фирмы обязаны отчитываться в электронной форме, которая позволяет автоматически обрабатывать переданную информацию.

Бланк 6-НДФЛ состоит из трех основных блоков:

- Титульник, который несет основную информацию о работодателе.

- Первый раздел, предназначенный для отражения обобщенных показателей за конкретный отчетный период.

- Второй раздел, в котором указываются фактические даты и суммы.

Количество листов второго раздела может быть увеличено до любого числа по необходимости вносимых сведений.

С 25.03.2018 года будет введена новая форма 6-НДФЛ, которая уже утверждена Приказом ФНС № ММВ-7-11/18@ от 17.01.2018 года. Новая форма внесет не слишком большие изменения в уже имеющийся бланк, которые в большинстве своем коснутся исключительно титульного листа.