- Снижаем зарплату

- Почему нужен отдельный документ?

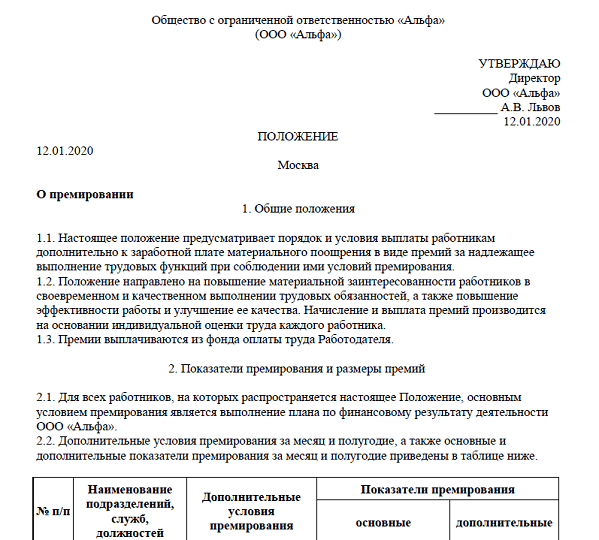

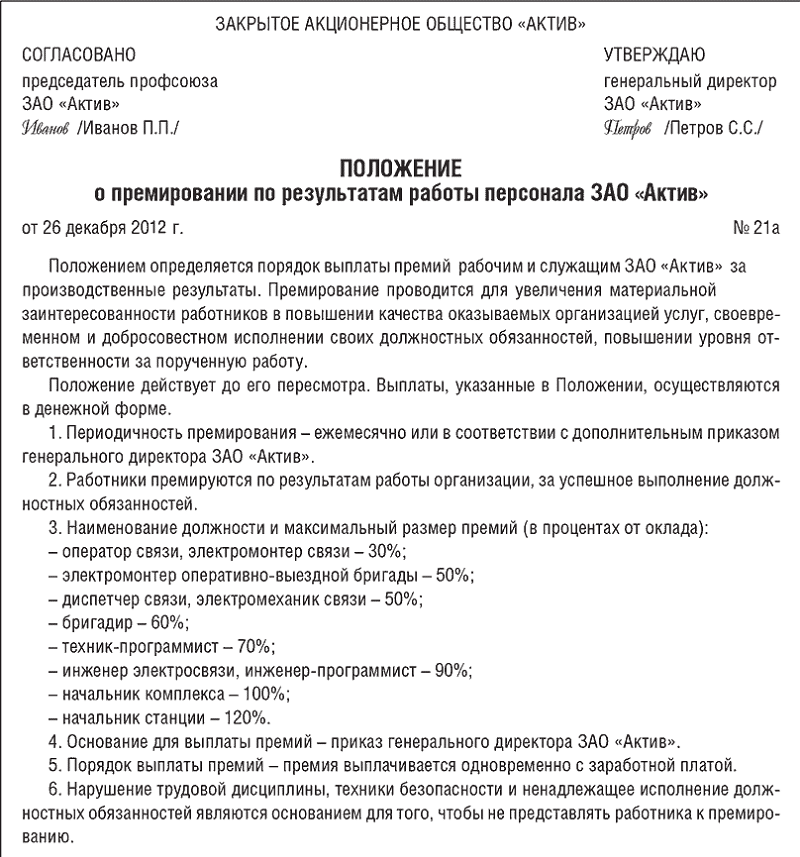

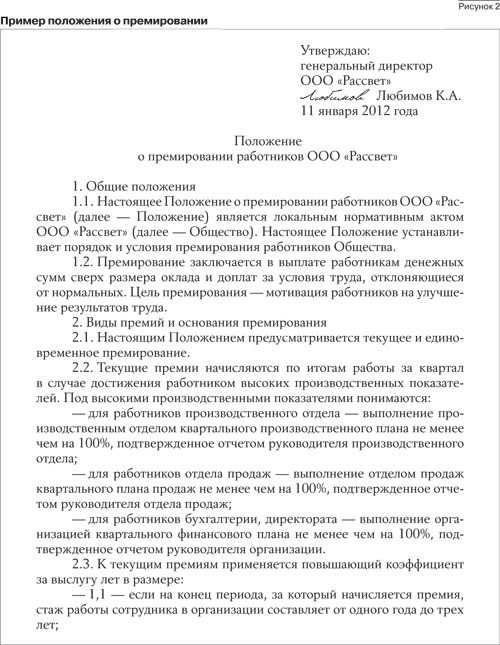

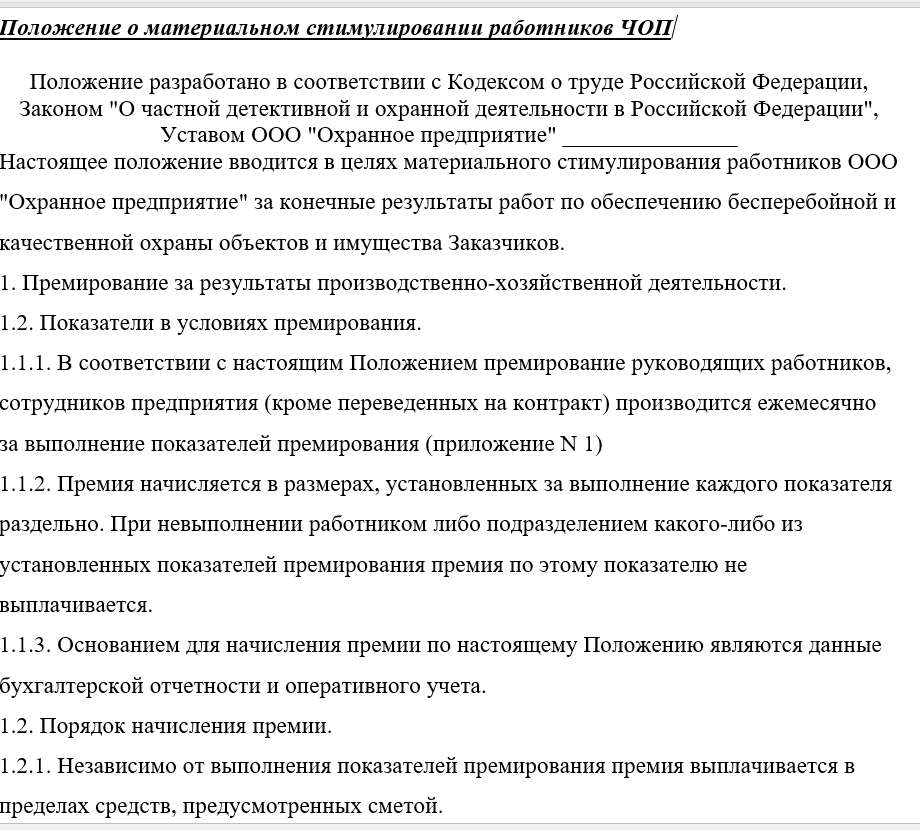

- Какими документами регламентируется премирование сотрудников

- Нормативы закона

- Премия согласно Трудовому кодексу

- Правила составления служебных записок

- Как правильно написать служебную записку

- Образец докладной записки о поощрении работника

- Причины начисления премии и её лишения

- Бухгалтерский и налоговый учет

- Как оформить

- Показатели премирования работников: кого и за что вознаграждать

- Правила оформления приказа

- Нормативная база

- Документальное оформление премий

- Условия оплаты надбавки

Снижаем зарплату

Если компания не практикует выплату премиальных, возникает вопрос: а можно ли уменьшить размеры окладов сотрудникам?

Сразу заметим, что сократить зарплату не так-то просто. Она является обязательным условием трудового договора, а изменять условия трудового договора допускается только по соглашению с работником. Иными словами, уменьшить оклад можно только при согласии сотрудника. Для этого надо в письменной форме составить дополнение к трудовому договору, которое должно быть подписано работником и работодателем.

Несмотря на кажущуюся легкость этой процедуры, на практике все не так однозначно. В случае трудового спора, либо при проверке трудовой инспекции – для работодателя возможны неблагоприятные последствия (восстановление прежних условий оплаты труда с выплатой разницы в заработке за прошедшее время и штрафные санкции). Работники могут настаивать на том, что они вынужденно, под угрозой потерять работу подписали дополнительные соглашения, изменяющие размер заработной платы. И вероятность того, что суд в трудовом споре встанет на сторону работника, весьма велика.

Кроме того, трудовые инспекторы могут посчитать, что изменение условий трудового договора, в частности, уменьшение заработной платы в ситуации, когда все остальные условия работы остаются прежними, неправомерно. Пример: работник выполняет прежний объем работ в прежних условиях за меньшую заработную плату.

Для того, чтобы избежать возможных судебных споров и внимания трудовой инспекции, в данной ситуации одновременно с уменьшением размера заработной платы желательно договориться о снижении нагрузки, должностных обязанностей, либо о сокращении продолжительности рабочего времени.

Но далеко не каждый сотрудник, тем более в кризис, согласится на уменьшение зарплаты. Есть ли способы, позволяющие снизить зарплату в одностороннем порядке, без согласия работников?

Да, есть один способ. Статья 74 ТК РФ допускает возможность изменения условий трудового договора при изменении «организационных или технологических условий труда». В ТК РФ отсутствует закрытый перечень организационных или технологических изменений условий труда, при возникновении которых можно корректировать условия трудовых договоров. Поэтому у работодателя может возникнуть соблазн подвести под это понятие и экономический кризис, и падение спроса на товар, а также уменьшение количества заказов и т. д. Однако такие действия могут быть признаны судом незаконными (Определения Тверского областного суда от 16.01.2014 по делу № 33-173, Московского областного суда от 14.09.10 № 33-17729).

Но в таком случае, что можно отнести к организационным или технологическим изменениям? В статье 74 ТК РФ приводятся примеры таких изменений (например, изменения в технике и технологии производства, структурная реорганизация производства). Также в постановлении Пленума Верховного Суда РФ от 17.03.04 № 2 приводится еще один пример: совершенствование рабочих мест на основе их аттестации.

Помимо этого, причинами сокращения зарплаты, на наш взгляд, могут относиться: внедрение различных форм организации труда, изменение структуры управления, изменение режима труда и отдыха, пересмотр системы оплаты труда или изменения организационной структуры компании с перераспределением нагрузки на подразделения или на конкретные должности и т. д.

Почему нужен отдельный документ?

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Как видим, нормы трудового законодательства позволяют включить вопросы премирования в текст коллективного договора. Но в этом случае возникают определенные трудности для работодателя: на данный раздел будут распространяться правила заключения и изменения коллективного договора. Так, станет обязательным участие представителей трудового коллектива в рассмотрении вопросов об условиях назначения и выплаты премий. Кроме того, необходимо будет учитывать мнение выборного органа, которому передано право на разработку коллективного договора. А это крайне неудобно работодателю.

Обратите внимание если в трудовом договоре содержится ссылка на положение о премировании работников и в организации оно утверждено, компания вправе отразить в составе расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль, премии. Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте

Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями

Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте. Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями.

Однако в ст. 135 ТК РФ есть норма о том, что локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников. Не получится ли, что даже отдельно взятое положение о премировании работников все равно придется согласовывать с представительным органом работников? Ответ на этот вопрос зависит от содержания положения об оплате труда или коллективного договора: если в них установлено, что локальные нормативные акты, определяющие систему оплаты труда, подлежат согласованию с выборным органом первичной профсоюзной организации, проект положения должен быть согласован в установленном ст. 372 ТК РФ порядке. Если же такое условие отсутствует, данный локальный нормативный акт может быть утвержден работодателем без учета мнения представителей работников путем издания приказа.

Какими документами регламентируется премирование сотрудников

ТК РФ не детализирует вопрос, каким образом и на каких основаниях производится выплата премии сотрудникам, отдавая право регламентации самим работодателям (ст. 135 ТК РФ).

Обычно нюансы системы премирования в организации установлены в коллективном договоре, положении о премировании, внутреннем трудовом распорядке и иных внутренних руководящих документах.

Во избежание споров с работниками по поводу начисления, размера, причин лишения премии рекомендуется максимально полно оговорить все детали в документах организации.

Существует несколько принципов, на которые стоит опираться разработчикам локальных документов организации о премиях:

расчёт премии сотрудникам должен быть наиболее прозрачным – важно, чтобы каждый работник мог самостоятельно посчитать сумму своей премии;

отсутствие субъективного момента – нельзя вопрос премирования сотрудника отдавать на «усмотрение» его непосредственного начальника;

определенность оснований невыплаты премий – работник должен чётко понимать из-за чего может быть произведено снижение размера поощрения за труд.

чёткость формулировок – в нормативных актах не должно быть «плавающих» условий, которые можно толковать двояко. Пример: если в организации выплачивается премия только работникам, фактически трудившимся весь месяц, то об этом необходимо отдельно прописывать, а не ограничиваться общей фразой о том, что по итогам месяца все работающие сотрудники получают премии, так как в категорию «работающие сотрудники» попадают и отпускники, и находящиеся на больничном.. Разовая или индивидуальная премия обычно оформляется приказом: либо на каждого сотрудника в отдельности, либо общим; в нём указываются основания начисления премии и её размер

Разовая или индивидуальная премия обычно оформляется приказом: либо на каждого сотрудника в отдельности, либо общим; в нём указываются основания начисления премии и её размер.

Нормативы закона

Вопрос о том, как правильно премировать сотрудников, является очень актуальным. Он прописан в действующих нормам закона.

В согласовании с действующими нормативно-правовыми актами России отметим моменты:

- Премия выплачивается персоналу, если в документе установлены условия, которые определяют отношения работодателя и сотрудника, другими словами коллективный контракт либо трудовой контракт. Поэтому премия не может считаться обязательной оплатой работы сотрудника.

- Премия — часть зарплаты сотрудника.

- Исчисление премий и условия их выплаты изложены в ст. 135 ТК РФ. Это положение отвечает возможности и праву руководителя компании формировать размер суммы стимула и ставки выплат.

- Лишение сотрудника стимулирующих выплат изучается в ст. 193 ТК РФ.

- Вопросы, которые связаны с налогообложением премий, регулируются НК РФ и изложены в статье. 255.

Премия согласно Трудовому кодексу

Прежде всего напомним, что согласно ТК РФ, премией является выплата поощрительного или стимулирующего характера (ч. 1 ст. 129 ТК РФ).

Основания для премирования работников, порядок и сроки его осуществления устанавливаются самой компанией своими внутренними документами (ст. 135 ТК РФ).

Для налогового учета выплата премий по отдельным показателям должна быть предусмотрена в Правилах внутреннего трудового распорядка, Положении о премировании, коллективном или трудовом договоре. Только в этом случае бонус можно отнести к расходам при исчислении налога на прибыль. При отсутствии таких документов сумма премии не учитывается при налогообложении прибыли, даже если она выплачивается на основании приказа директора (п. 21 ст. 270 НК РФ).

Наиболее распространенной бонусной системой является так называемый общий бонус. Размеры обычно невелики, либо в процентах от зарплаты, либо в фиксированных суммах. Премия назначается в общем порядке по итогам месяца или квартала. Могут быть установлены сотрудники, допустившие нарушения и лишенные премий. Формулировки приказов очень однообразны:

- за высокое качество работы;

- за успешное выполнение возложенных обязанностей;

- за достижение высоких результатов в работе и т.д.

Еще один вариант премирования — наградить не всех сотрудников, а наиболее отличившихся. И размер премий в этом случае больше, они могут быть даже больше оклада. При индивидуальных адресных бонусах, как правило, поощряются не за срок службы, а за конкретные успехи. Приказ должен содержать максимально точную формулировку достижения. Именно здесь чаще всего ошибаются компании.

Налоговые органы изучают причины премирования и очень часто находят причины отказа в принятии расходов и взимания дополнительных налогов, аргументируя свои действия экономической нерациональностью. Формулировки приказов не должны быть расплывчатыми. Из них должно следовать, что сотрудник вознаграждается за то, что он принес компании максимальную пользу.

Правила составления служебных записок

Каких-либо унифицированных правил не существует. Поэтому составлять записки можно в произвольной форме. В то же время, если тот или иной вид «служебки» используется в делопроизводстве достаточно часто, работодатель вправе прописать в локальном нормативном акте требования к ее оформлению.

При составлении «служебок» желательно ориентироваться на общие правила делопроизводства, установленные в ГОСТ Р 7.0.97-2016 (далее — ГОСТ; утв. приказом Росстандарта от 08.12.16 № 2004-ст). В частности, стоит придерживаться общих требований к созданию документа (разд. 3 ГОСТ), а также правил оформления реквизитов (разд. 4 и 5 ГОСТ).

Что касается содержания записки, то обычно ее текст состоит из двух частей. Сначала излагаются факты, послужившие поводом для составления документа. А затем делаются выводы, даются предложения или запрашивается разрешение на совершение тех или иных действий.

Как правильно написать служебную записку

Корректно составленная служебка на премирование — полшага до выдачи заслуженного вознаграждения, на составление записки надо обратить особое внимание. Но если выплаты и так являются составной частью заработной платы, дополнительно просить руководство о поощрении не надо

Если служебная записка о премировании нужна, в ней кратко и по существу:

Для регистрации служебной записки она обязательно должна иметь общеустановленные реквизиты — дату составления и номер. Ее подписывает непосредственный руководитель отличившихся сотрудников или иное уполномоченное лицо, к примеру, начальник отдела кадров.

Образец докладной записки о поощрении работника

О премировании В.П. Горбова

Уважаемый Александр Владимирович!

В период с 13.07.2017 по 15.07.2017 проводились восстановительно-ремонтные работы газопоршневого электрогенератора ASD-5000FG.

Организация проведения данных работ обеспечивалась инженером службы эксплуатации В.П. Горбовым, который в кратчайшие сроки сумел организовать работу по приобретению, доставке и установке необходимых запасных частей.

На основании вышеизложенного, за высокие результаты в работе, образцовое исполнение своих должностных обязанностей прошу поощрить инженера службы эксплуатации В.П. Горбова премией в размере двух должностных окладов.

Начальник службы эксплуатации

Во многих организациях служебная записка сопровождается дополнительными документами, подтверждающими заслуги сотрудников: отчетами, благодарственными письмами партнеров, иными документально оформленными фактами.

Если речь идет о денежных выплатах, рекомендуем предварительно согласовать служебную записку на поощрение с финансовой службой компании. Деньги все равно выплатят, но если их не будет, работникам придется ждать. Виза начальника финансовой службы (главного бухгалтера) на служебной записке не лишняя. И у руководства останется меньше вопросов о премировании деньгами.

Причины начисления премии и её лишения

Закон не ограничивает работодателя в выборе оснований для начисления премии, а также ее размеров. Организация вольна выстраивать свою систему премирования по желанию.

Можно выделить следующие основные причины премирования сотрудников:

- Премия может быть начислена работнику за хорошие показатели в работе (выполнение плана, отсутствие дисциплинарных взысканий).

- Премия может начисляться к праздникам, в том числе корпоративным или дню рождения работника.

- Премировать можно сотрудников за полное отработанное время (отсутствие больничных, отгулов за свой счёт).

Основания депремирования также должны быть отражены в нормативных документах. Ими могут быть:

- отсутствие на рабочем месте по не зависящим от работодателя причинам (сотрудник был в отпуске, болел, учился и прочее);

- получение дисциплинарного взыскание (замечания или выговора);

- невыполнение или ненадлежащее выполнение трудовой функции (не выработка плана, получение жалоб от клиентов);

- увольнение, раньше срока начисления выплаты.

Следует помнить, что лишение премии работника может быть оспорено в суде.

Бухгалтерский и налоговый учет

Бухгалтерский учет предусматривает отражение начисления по кредиту счета 70. Если начисление относится к трудовой деятельности, то корреспондировать его надо с затратными счетами. А если выплата носит социальный характер, то со счетом 91 «Прочие доходы и расходы».

| Дебет | Кредит | Операция |

| 20,25,26,44 | 70 | Начислена единовременная премия по результатам работы |

| 91 | 70 | Начислена единовременная выплата к праздничной дате |

Учет премий в налоговом учете зависит от того, относится она к исполнению трудовых обязанностей или нет.

Если премирование производится по результатам работ, то выплата признается в расходах организации в целях исчисления налога на прибыль в соответствии со статьей 255 НК РФ.

Если же начисление производится как поощрение к праздничной дате, то признать его в расходах не получится, так как оно не связано с производственными результатами (Письмо Мифина № 03-03-06/1/474 от 21.07.2010).

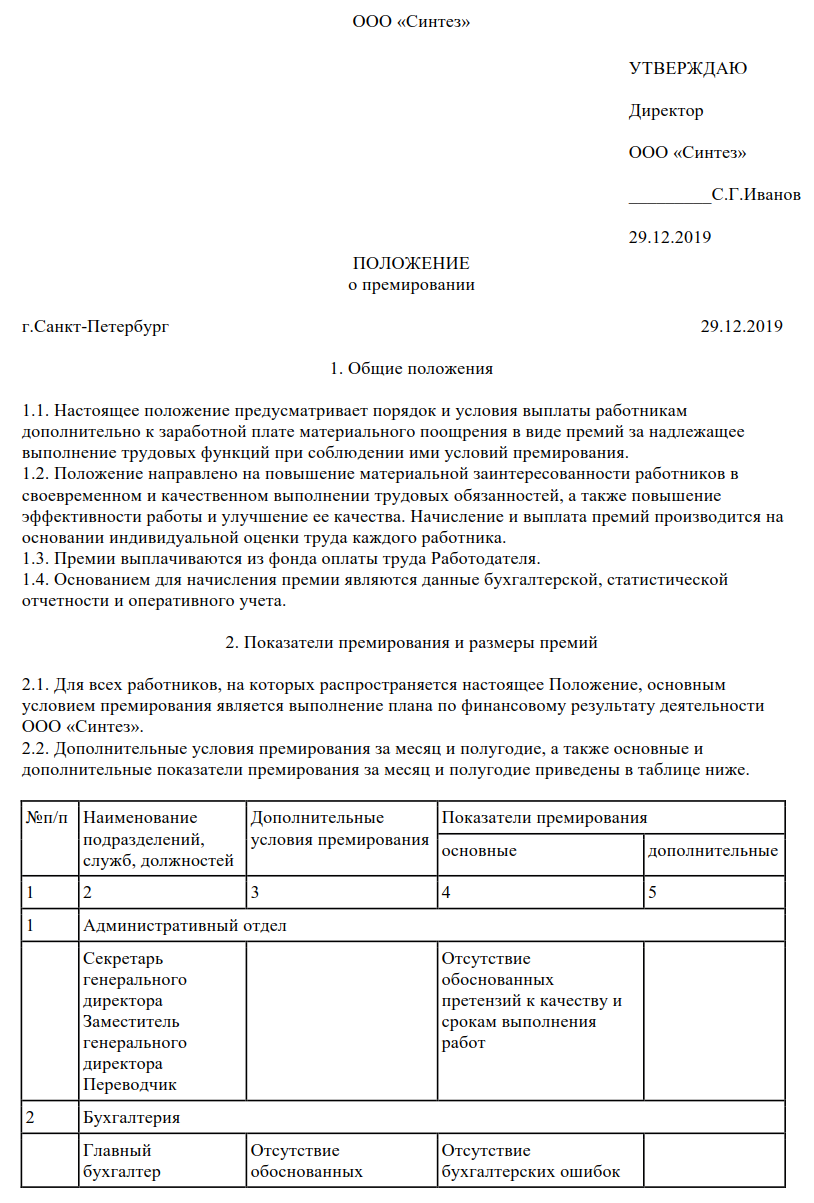

Как оформить

Исходя из сказанного выше, оформление зависит от того, к какой части оплаты премия относится — к обязательной или стимулирующей. Работодателю рекомендуется прописать эти выплаты в Положении об оплате труда и Положении о премировании.

В Положение об оплате труда должны входить премии, которые являются частью заработной платы. При описании следует использовать формулировки, из которых понятно, что премия носит обязательный характер. Например, «работодатель должен выплатить премию», «премия выплачивается ежемесячно» и так далее.

В Положение о премировании включаются премии, выплата которых носит необязательный характер. Здесь следует указывать: «премия может быть выплачена по решению руководства», «при наличии возможностей» и прочие нейтральные формулировки.

Показатели премирования работников: кого и за что вознаграждать

Чтобы обосновать начисление премиальных, необходимо четко сформулировать показатели премирования работников предприятия. Различают показатели:

- количественные (выполнение и перевыполнение запланированного объема, процент выполнения нормативов выработки, обеспечение бесперебойного и ритмичного функционирования оборудования, соблюдение или сокращение плановых сроков ремонтных мероприятий, проведение работ меньшей численностью в сравнении с нормой и т. д.);

- качественные (усовершенствование качества производимых товаров (работ) и иных технико-экономических показателей деятельности компании (цеха, участка, смены, бригады), в том числе уменьшение трудоемкости товаров, экономия в сравнении с установленными нормами расхода сырья, материалов, топлива, инструментов и других материальных ценностей, сокращение нормативных потерь сырья, топлива, энергии).

- Исполнение/перевыполнение плановых работ по выпуску товаров, предоставлению услуг;

- Четкое и полное следование требованиям должностных инструкций и трудовых соглашений со стороны работников;

- Экономия сотрудниками ресурсов предприятия в ходе работы;

- Заключение определенного числа договоров за установленный отрезок времени: месяц, квартал, год;

- Отсутствие у работника дисциплинарных взысканий за конкретный временной промежуток;

- Следование нормам и правилам охраны труда;

- Исчерпывающее исполнение приложений локальных актов предприятия;

- Отсутствие бракованных выпущенных товаров;

- Отсутствие обоснованных жалоб клиентов компании.

Топ-5 статей, которые будут полезны каждому руководителю:

Премиальные руководителям, специалистам и служащим начисляют на основании критериев, связанных, прежде всего, с получением прибыли.

Среди критериев премирования руководителей выделяют:

- эффективность работы всего предприятия (для руководителя) или структурного отдела (для начальников структурных подразделений);

- объем выполненной работы персоналом под руководством конкретного начальника;

- отсутствие или минимальное число бракованных товаров на участках, вверенных руководителям;

- следование должностным инструкциям и положениям трудовых соглашений со стороны работников;

- заключение начальником или работниками в его подчинении договоров, выгодных для предприятия;

- решение важных задач, связанных, например, с организацией повышения квалификации персонала.

Компания должна четко перечислить критерии премирования, дифференцировать их по группам сотрудников и отделам. Не исключено, что получится единичный критерий премирования.

Сумму премиальных устанавливают в соответствии с каждым показателем премирования или в процентах от основной заработной платы, или в фиксированной сумме денежных средств. Так, за повышение производственных объемов, улучшение производительности, понижение себестоимости товаров или усовершенствование качества изделий (работ, услуг) сумму премии назначают в процентах за каждый измеримый пункт улучшения соответствующего показателя в сравнении с его нормой, плановой или иной величиной.

Каждая компания выдает своему персоналу премии с разной периодичностью. Премирование работников в этом отношении определяется производственными особенностями и характером трудовой деятельности предприятия, продолжительностью цикла производства и условиями начисления премий, установленной по ним периодичности планирования, учета и отчетности. Обычно премии персоналу выдают каждый месяц.

Вас также может заинтересовать: Удаленные сотрудники: поиск, отбор, оформление

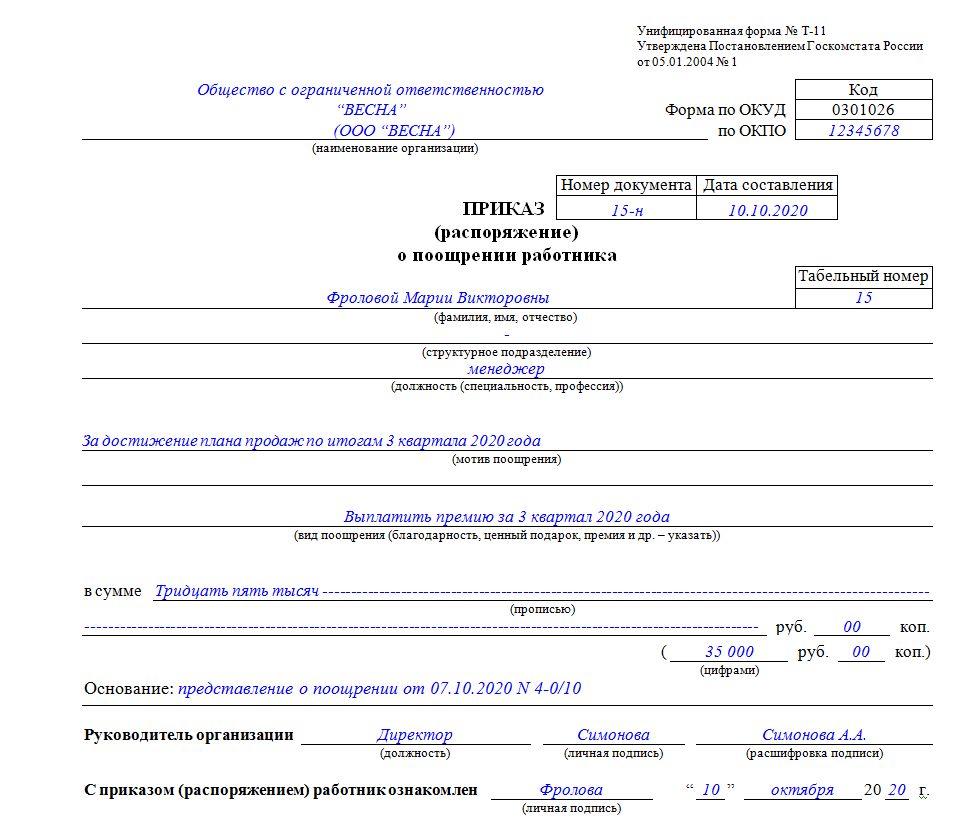

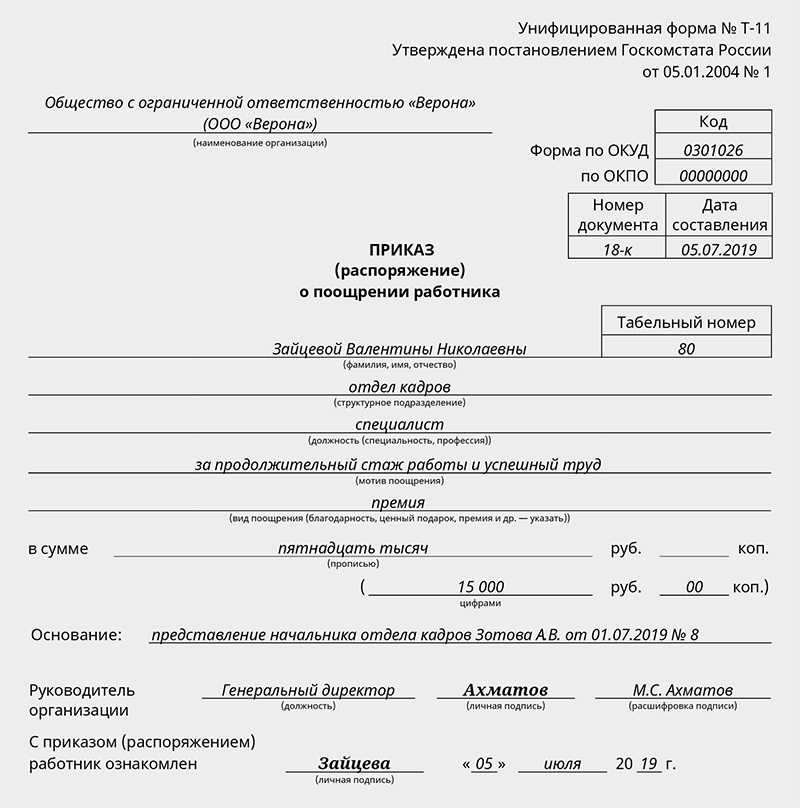

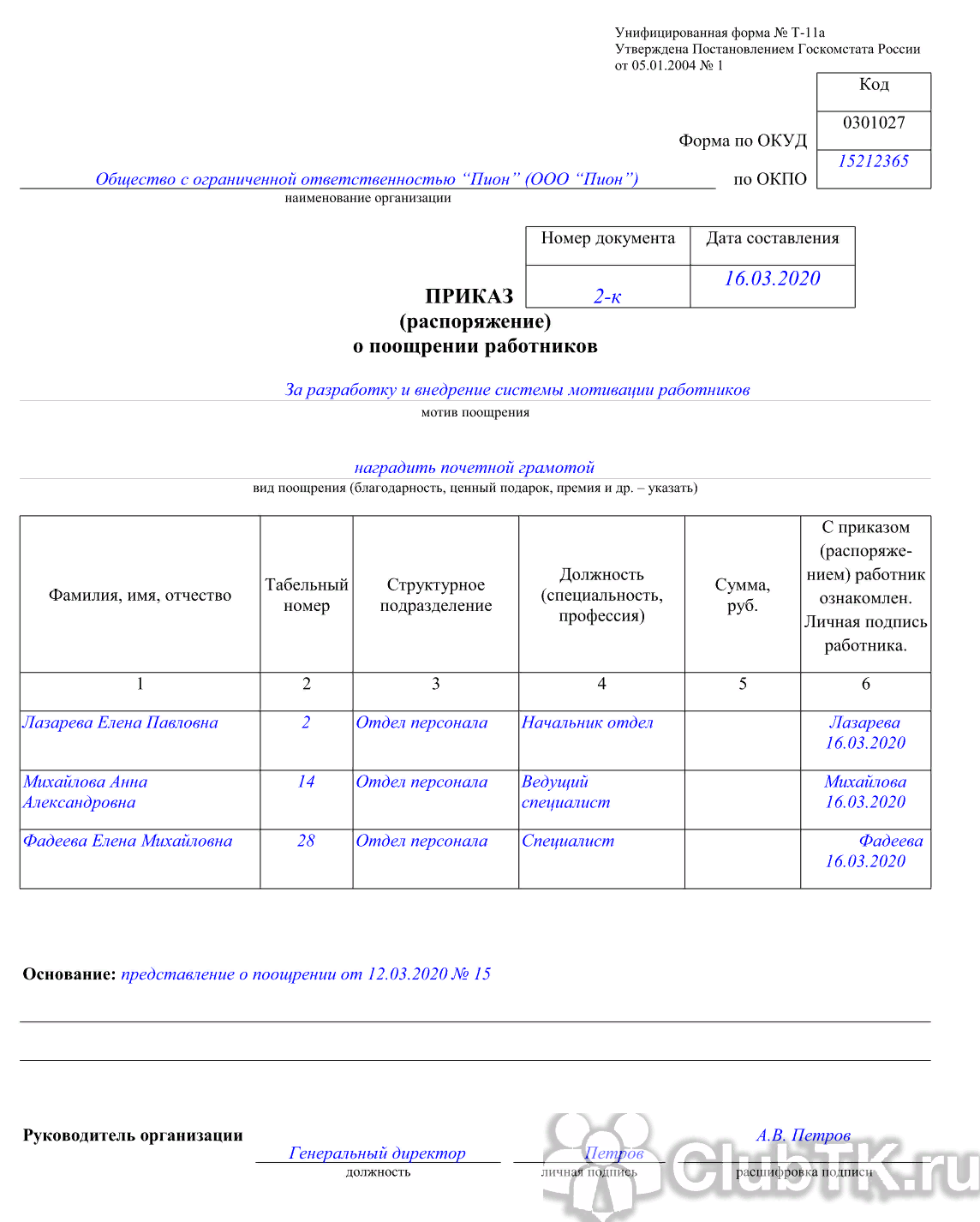

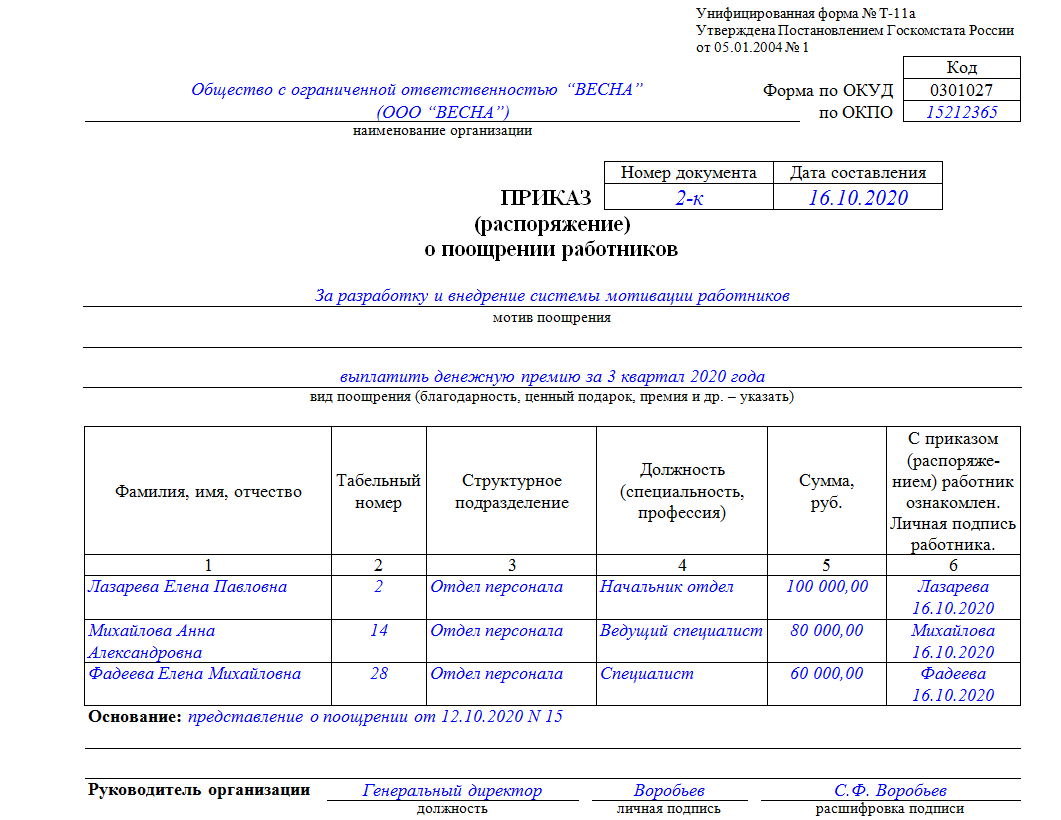

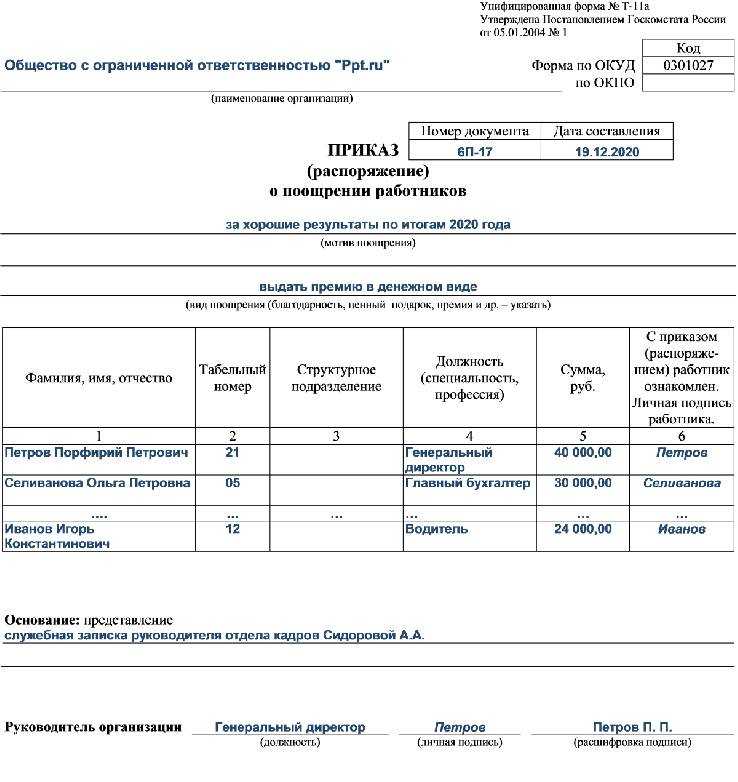

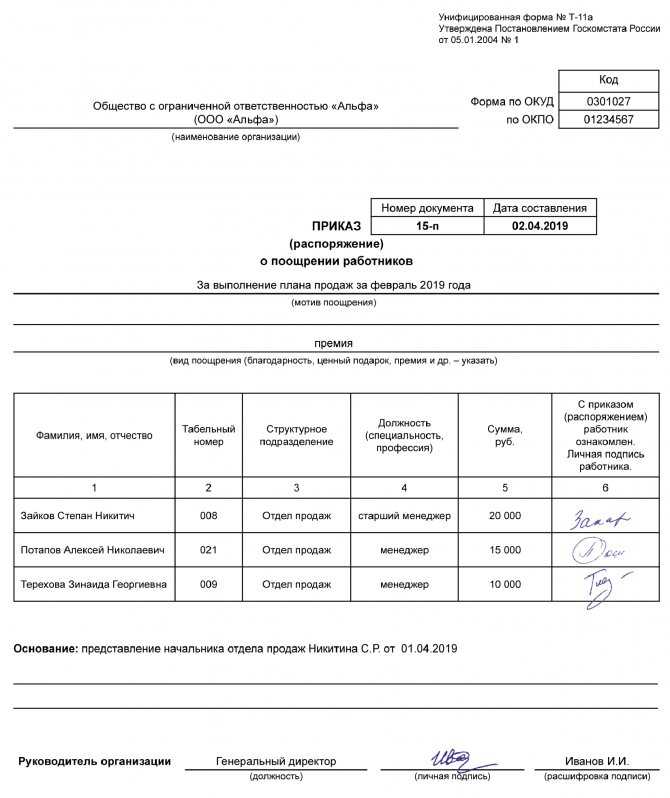

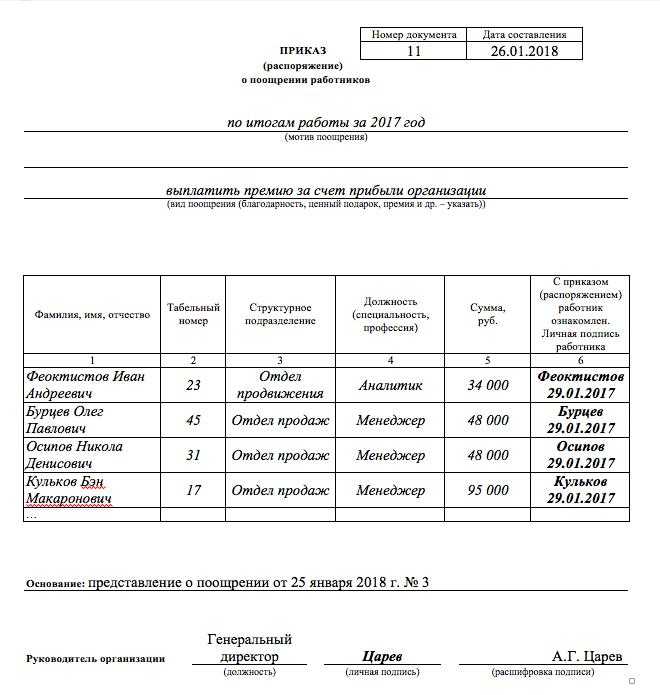

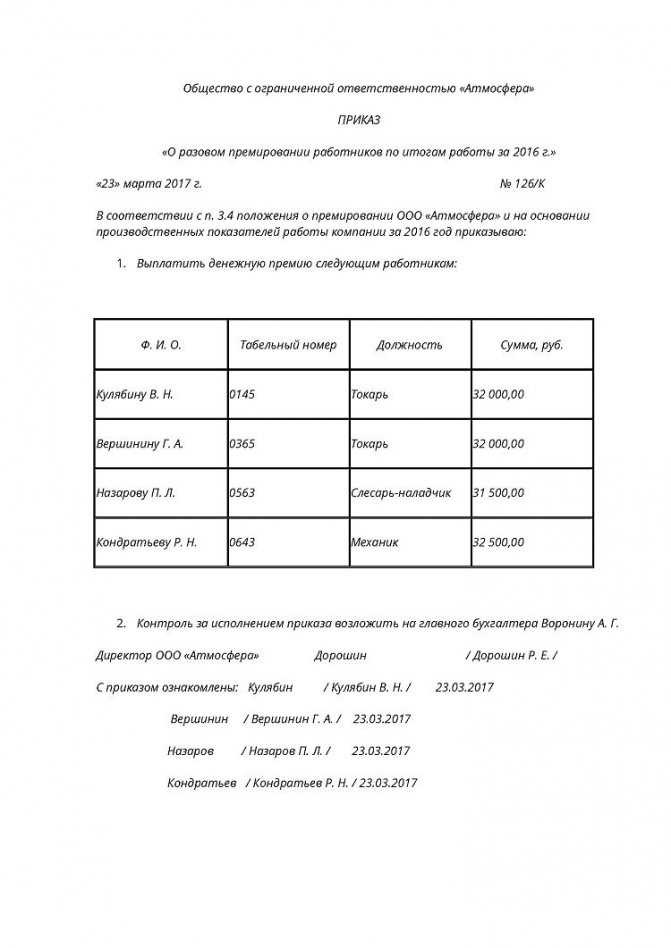

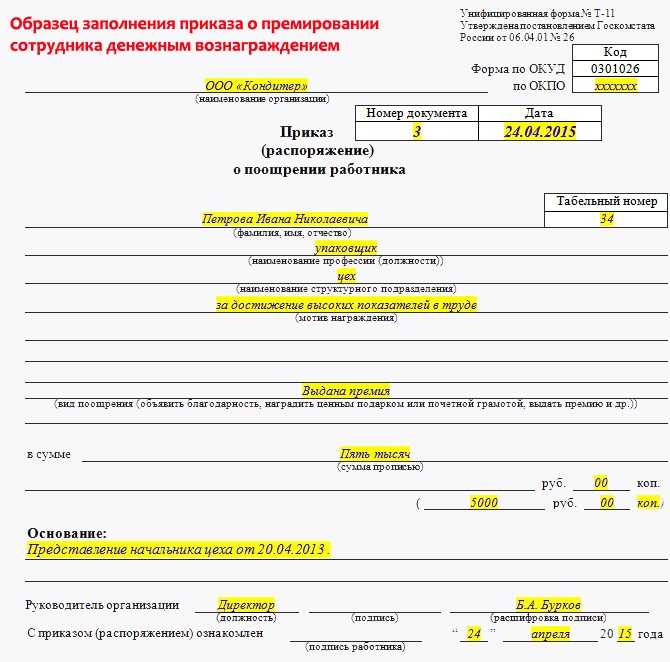

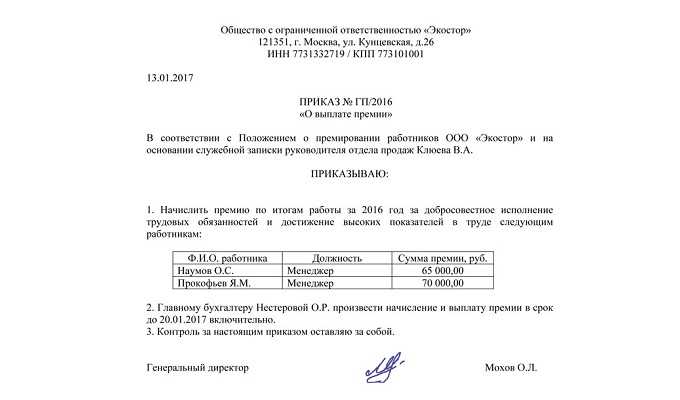

Правила оформления приказа

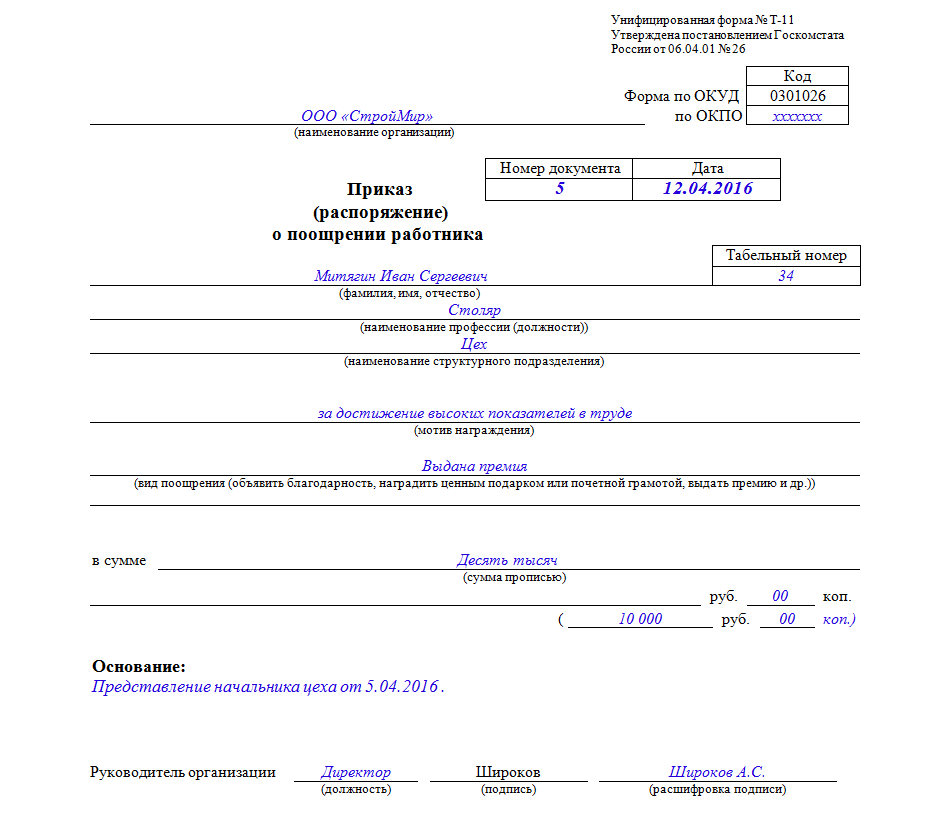

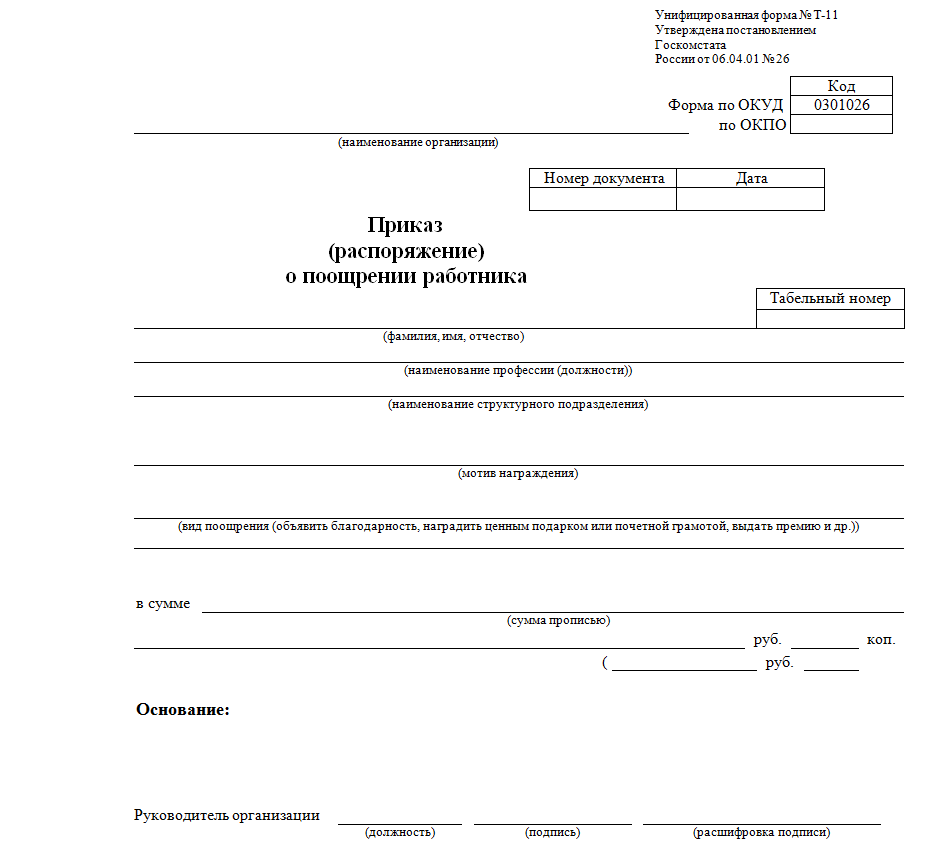

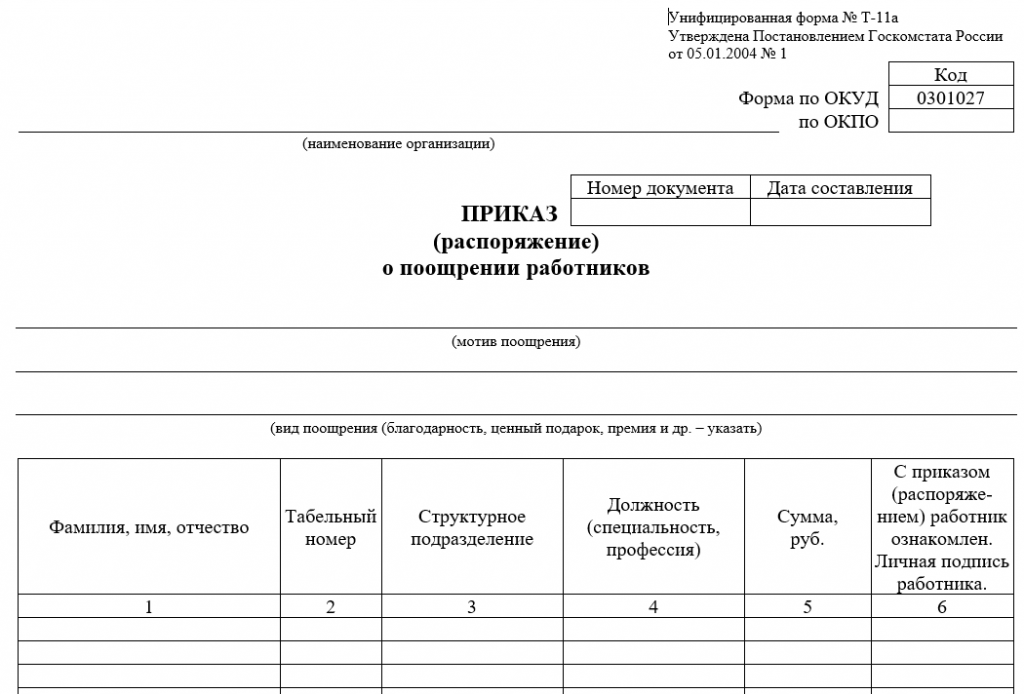

Распоряжение о выдаче единовременной премии должно соответствовать правилам Федерального закона “О бухгалтерском учете”. Подходящей формой для него является Т-11 или Т-11а, утвержденная Госкомстатом в январе 2004 года (распоряжение N1). В приказе в обязательном порядке должны быть представлены данные:

- имя и фамилия работника, его табельный номер;

- Наименование отдела (группы) работника и его должность;

- причина премирования;

- вид поощрения и его сумма;

- основание для выдачи назначенного поощрения.

Внимание! Иная форма оформления приказа, принятая в организации, должна быть оформлена в соответствии с общими требованиями и содержать необходимые данные. Работник должен быть ознакомлен с приказом, свидетельством ознакомления является его подпись

Сумма и порядок выплаты денег назначаются в зависимости от особенностей коллективного договора, принятого в фирме. Приказ должен быть подписан руководителем и передан в бухгалтерию, где и производится начисление.

Пример документа на фото ниже:

О том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать здесь, а в этой статье мы рассказывали, каков порядок начисления поощрения к юбилею.

Нормативная база

Порядок, согласно которому работников вознаграждают за добросовестный труд, ч. 2 ст. 135 ТК предлагает устанавливать, подписывая коллективный договор, соглашения, и принимая локальные нормативные акты. При этом содержание приказа о поощрении работников должно соответствовать нормативным актам, регулирующим трудовые отношения.

Примерный перечень вознаграждений за трудовую деятельность приведён в ч. 1 ст. 191 ТК. А в ч. 2 указано, что он не является исчерпывающим. Организациям позволяется самим определять, как вознаградить сотрудников. Эти нормы могут закрепляться в:

- коллективном договоре;

- ПВТР;

- уставе;

- дисциплинарном положении.

Среди поощрений, упомянутых в ТК, находятся:

- благодарность;

- премия;

- ценный подарок;

- почётная грамота;

- признание лучшим по профессии.

Поощрительные выплаты в государственных и частных организациях могут быть:

периодическими – ежемесячными, квартальными, годовыми;

разовыми

Их выдают по случаю праздника или какого-то важного события в жизни организации, ведомства.. Документальное оформление выплат, подлежащих налогообложению, потребует от организации разработать Положение, которым регламентируется материальное поощрение сотрудников

Придётся также принимать другие документы: ходатайства, докладные записки и т. д. В документе нужно предусмотреть сведения, предписываемые для бухгалтерской отчётности ФЗ № 402 от 2011 года

Документальное оформление выплат, подлежащих налогообложению, потребует от организации разработать Положение, которым регламентируется материальное поощрение сотрудников. Придётся также принимать другие документы: ходатайства, докладные записки и т. д. В документе нужно предусмотреть сведения, предписываемые для бухгалтерской отчётности ФЗ № 402 от 2011 года.

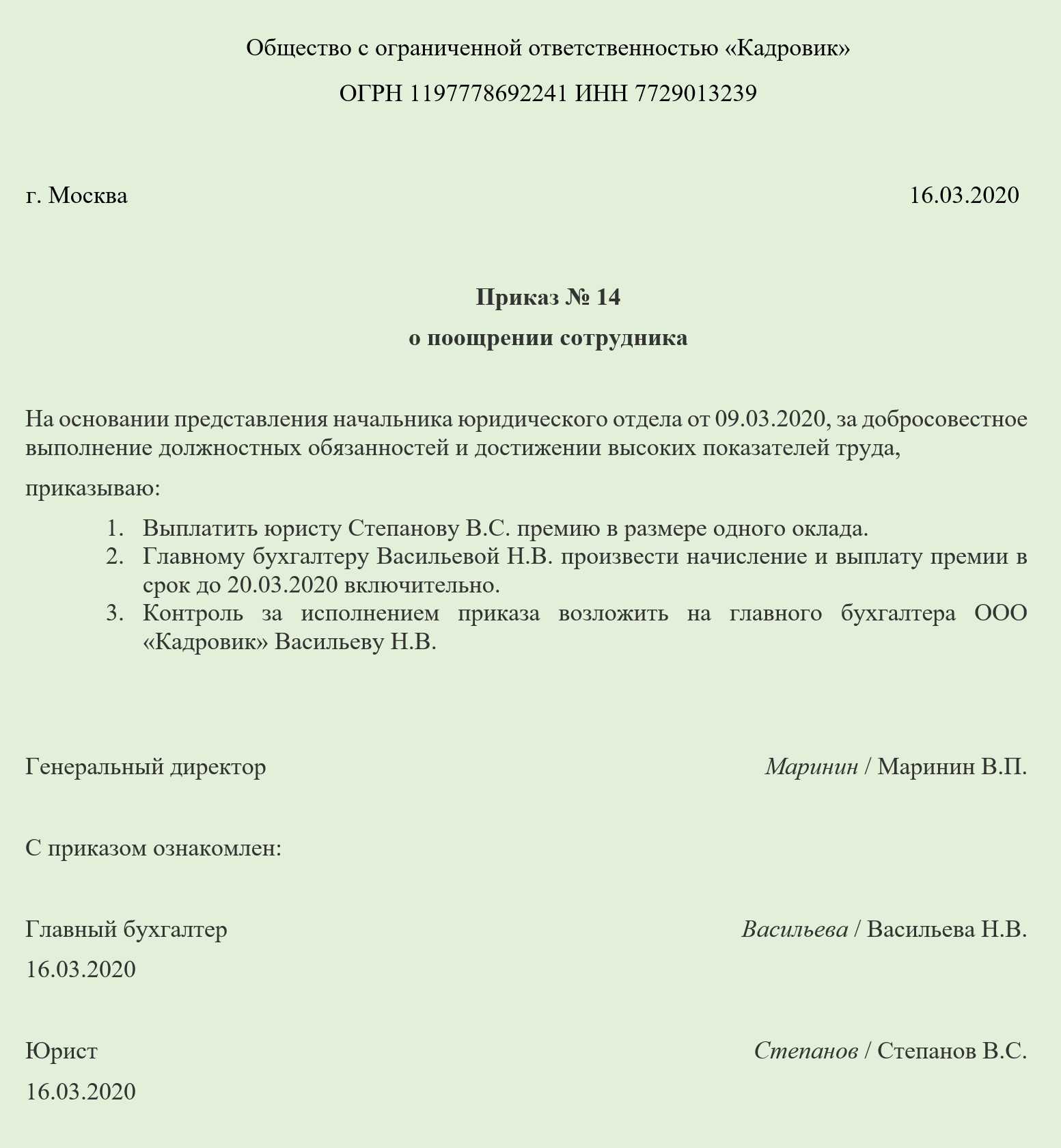

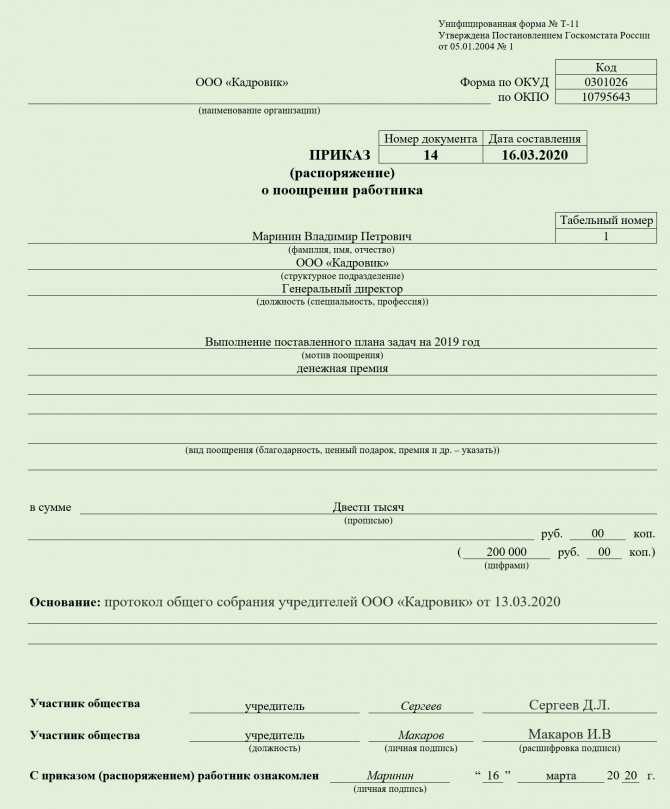

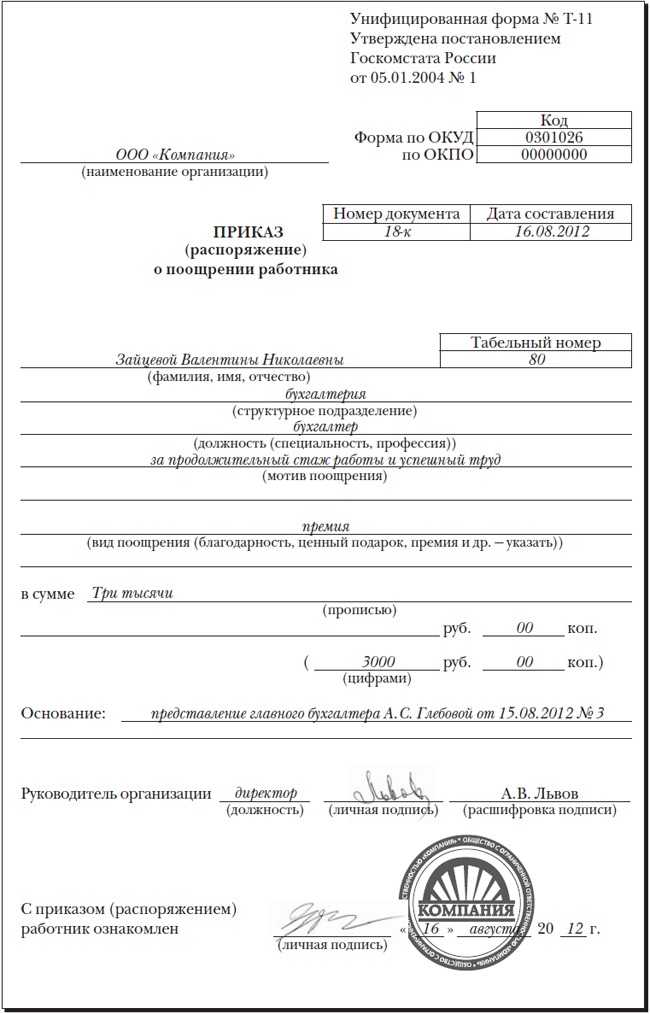

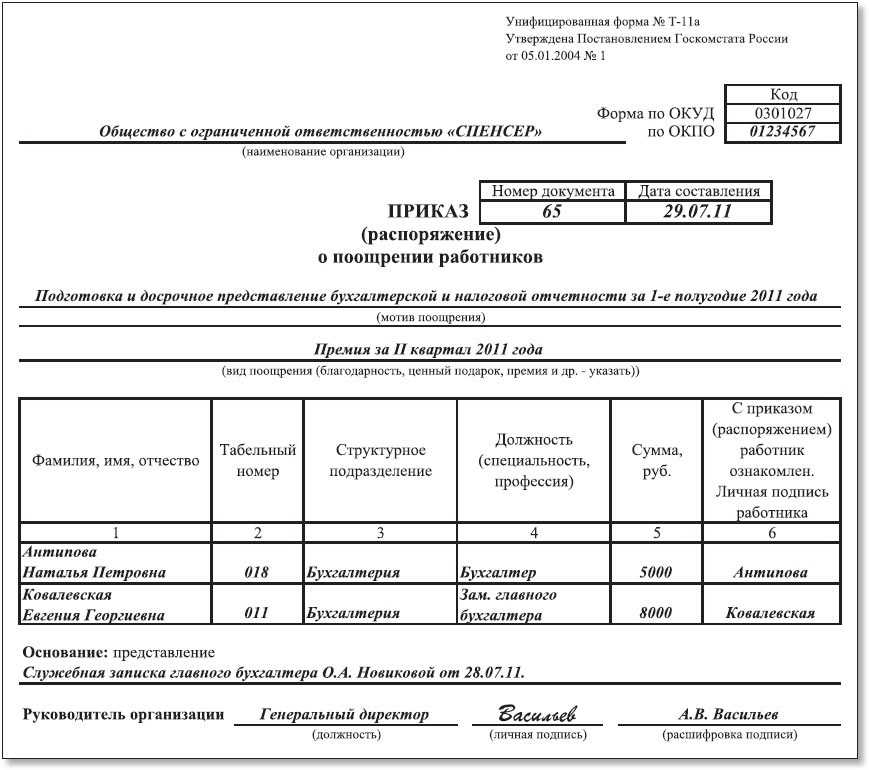

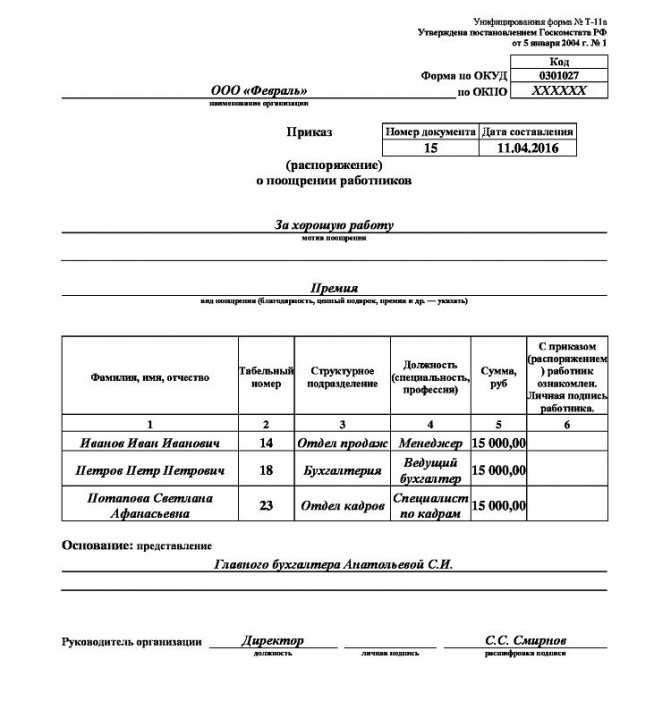

Документальное оформление премий

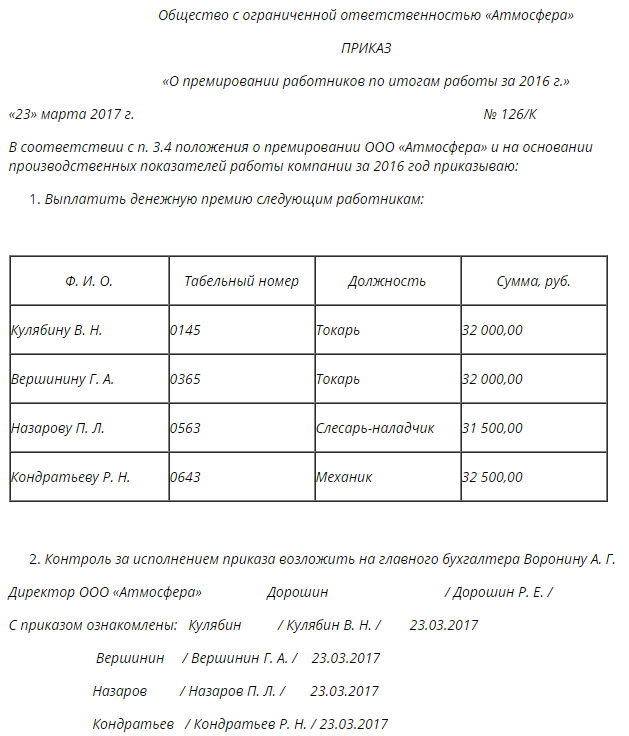

Основанием для выдачи премии является приказ (распоряжение) руководителя о поощрении работников.

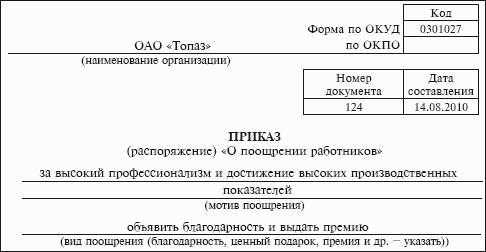

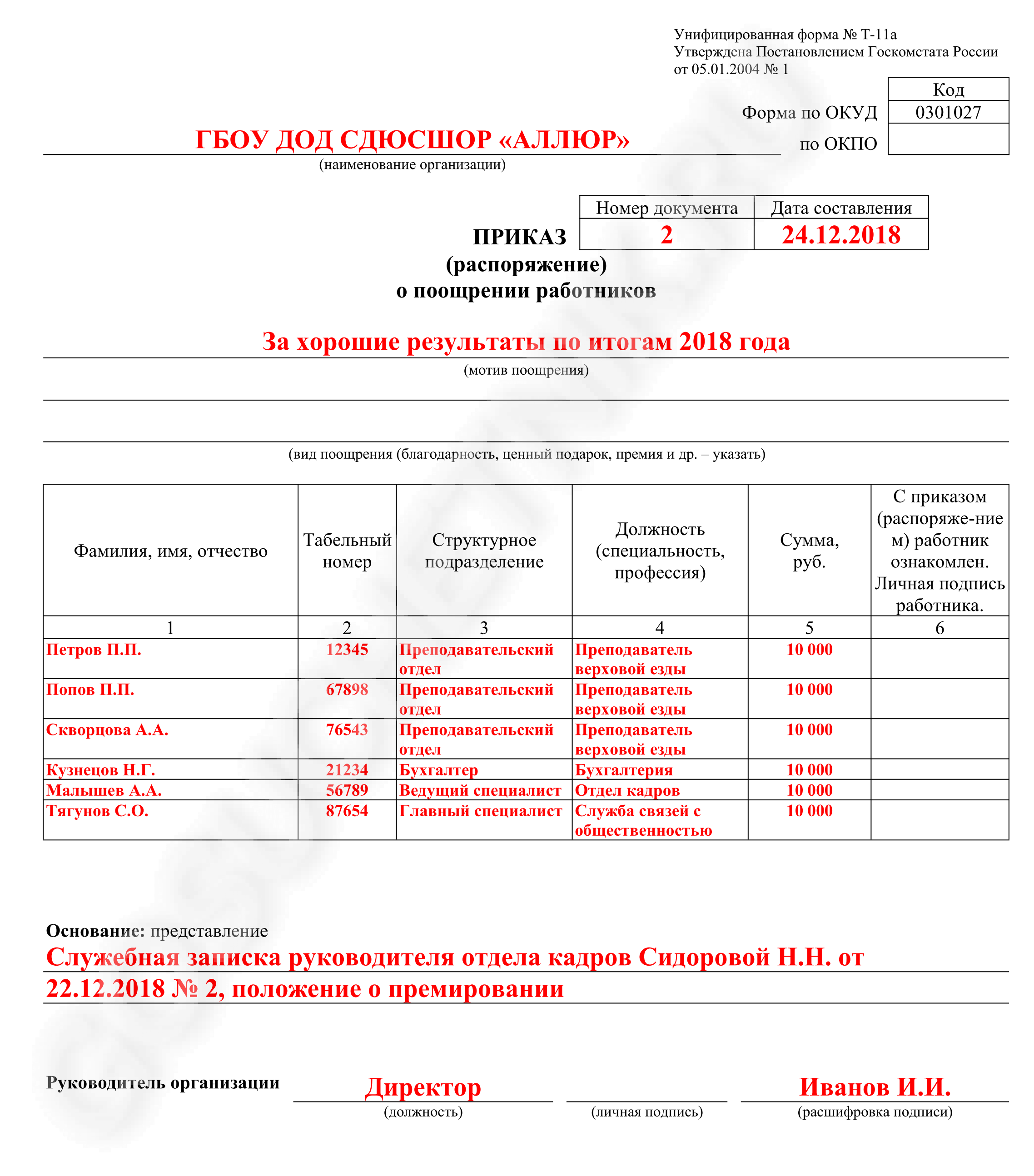

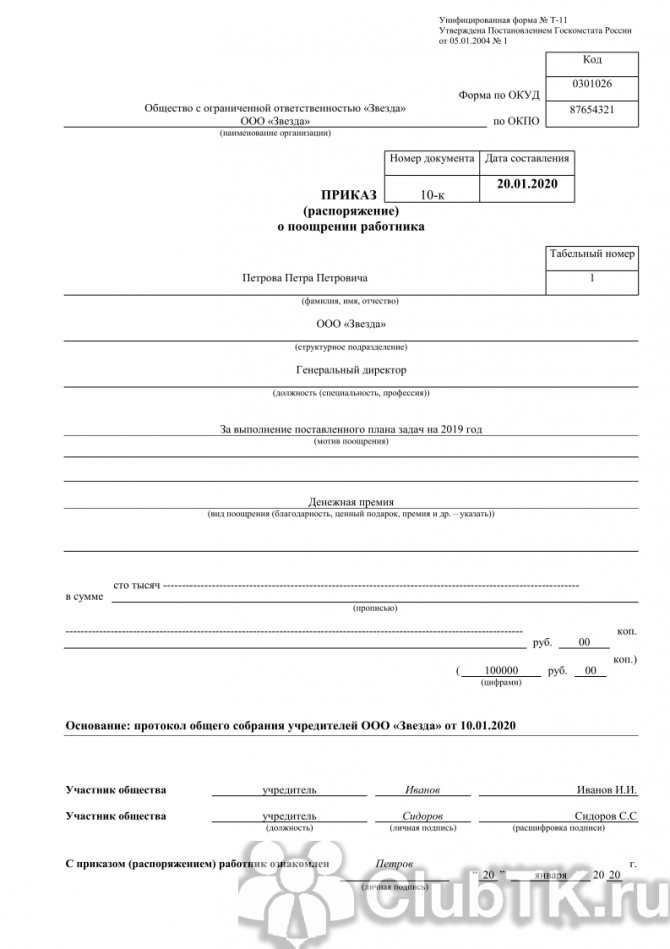

Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» утверждены следующие унифицированные формы приказов:

- форма N Т-11 «Приказ (распоряжение) о поощрении работника»;

- форма N Т-11а «Приказ (распоряжение) о поощрении работников».

В приказе указываются:

- фамилия, имя и отчество премируемых работников, табельные номера, должности и структурное подразделение, в котором они работают;

- причина выплаты премии (указывается в строке «Мотив награждения», например по итогам деятельности организации за год и т.д.);

- сумма премии ;

- основание для начисления премии (например, представление служебной записки руководителя структурного подразделения).

Приказ подписывается руководителем организации или уполномоченным им лицом и объявляется премируемым работникам под роспись.

Премии непроизводственного характера могут быть выданы за счет нераспределенной прибыли. В соответствии со ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» и пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» прибыль, оставшаяся после налогообложения, распределяется только собственниками организации. Поэтому протоколом общего собрания участников или акционеров должно быть определено, что часть нераспределенной прибыли может быть использована для целей премирования работников организации.

Условия оплаты надбавки

Условия, при которых возможно назначение и выплата надбавок, различаются в зависимости от вида выплат. Для поощрения общего характера, например, ко дню основания компании, условия существенно иные, чем в случае разового вознаграждения профессиональных достижений конкретного работника.

Наличие среди расходов компании такой статьи, как выплата разовых премий сотрудникам, напрямую зависит от заинтересованности самих работников. Следует понимать, что подобное действие со стороны работодателя означает поощрение дополнительных усилий премируемого.

Получение разовой премии – это признание ценности личного вклада сотрудника в деятельность компании. Как минимум, ценность прилагаемых работником усилий должна оправдывать расходы компании на выплату поощрения.

Иначе выплата премий из способа стимулировать работников к новым трудовым свершениям перемещается в плоскость неоправданных издержек.