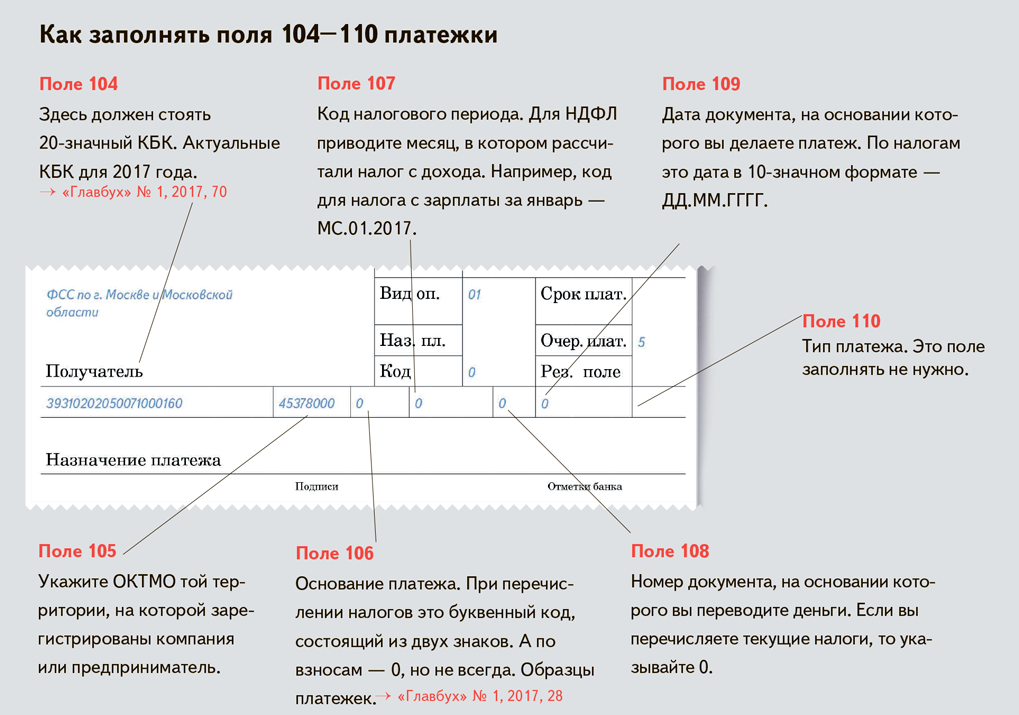

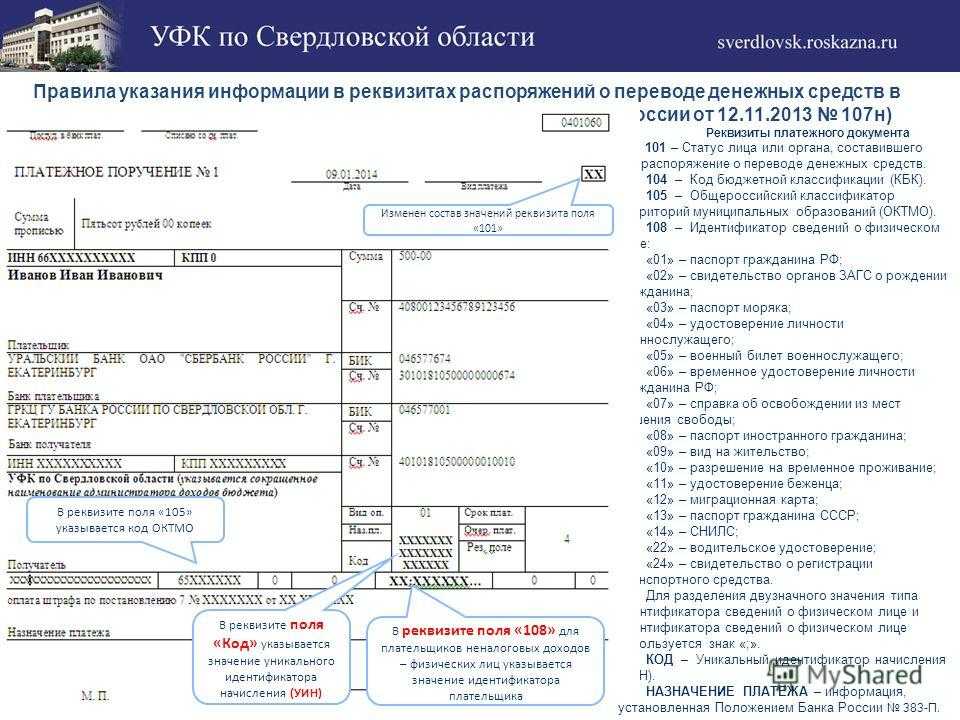

- Поле 105 «ОКТМО»

- Особенности содержания

- Что такое налоговый период?

- Зачем нужны платежные поручения и поле 107

- Когда нужно указывать точную дату

- Указание неправильного налогового периода

- Примеры указания периода в графе 107

- Поле 104 «Код бюджетной классификации»

- Для чего необходимо платёжное поручение?

- Образец платежного поручения-2019: правила заполнения

- Заполнение платежного поручения в 2021 году: образец

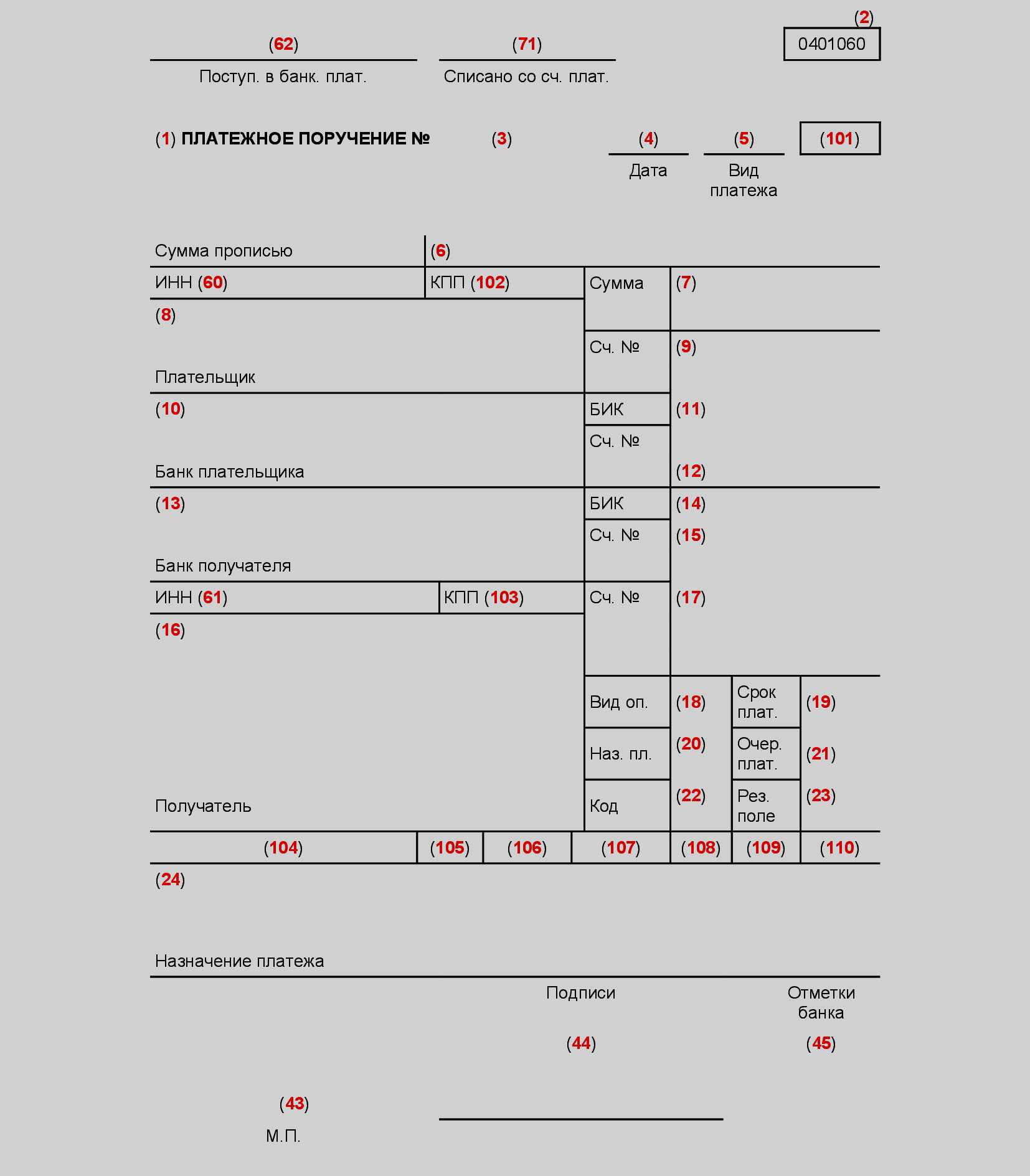

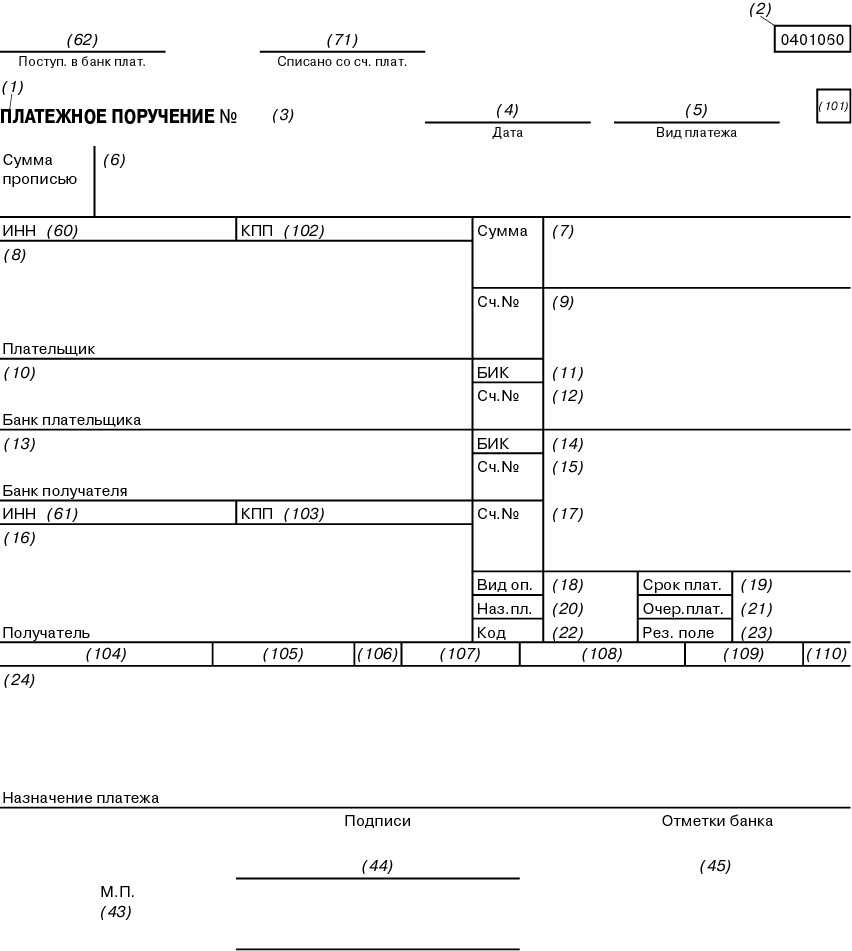

- Поля платежного поручения

- Платежное поручение: поле 107

- Платежное поручение поле 107: налоговый период

- Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

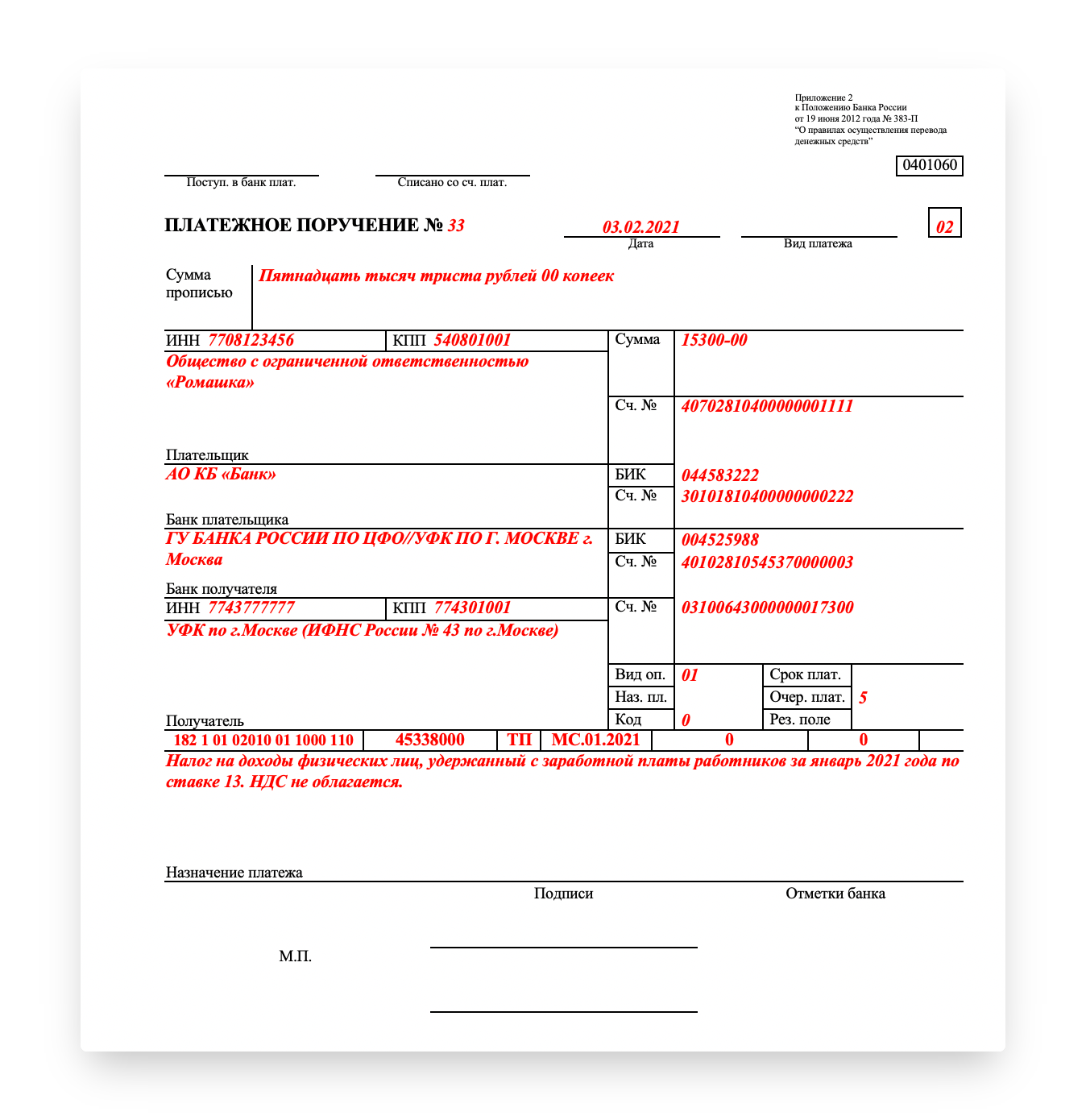

- Поле 107 в платежке по НДФЛ

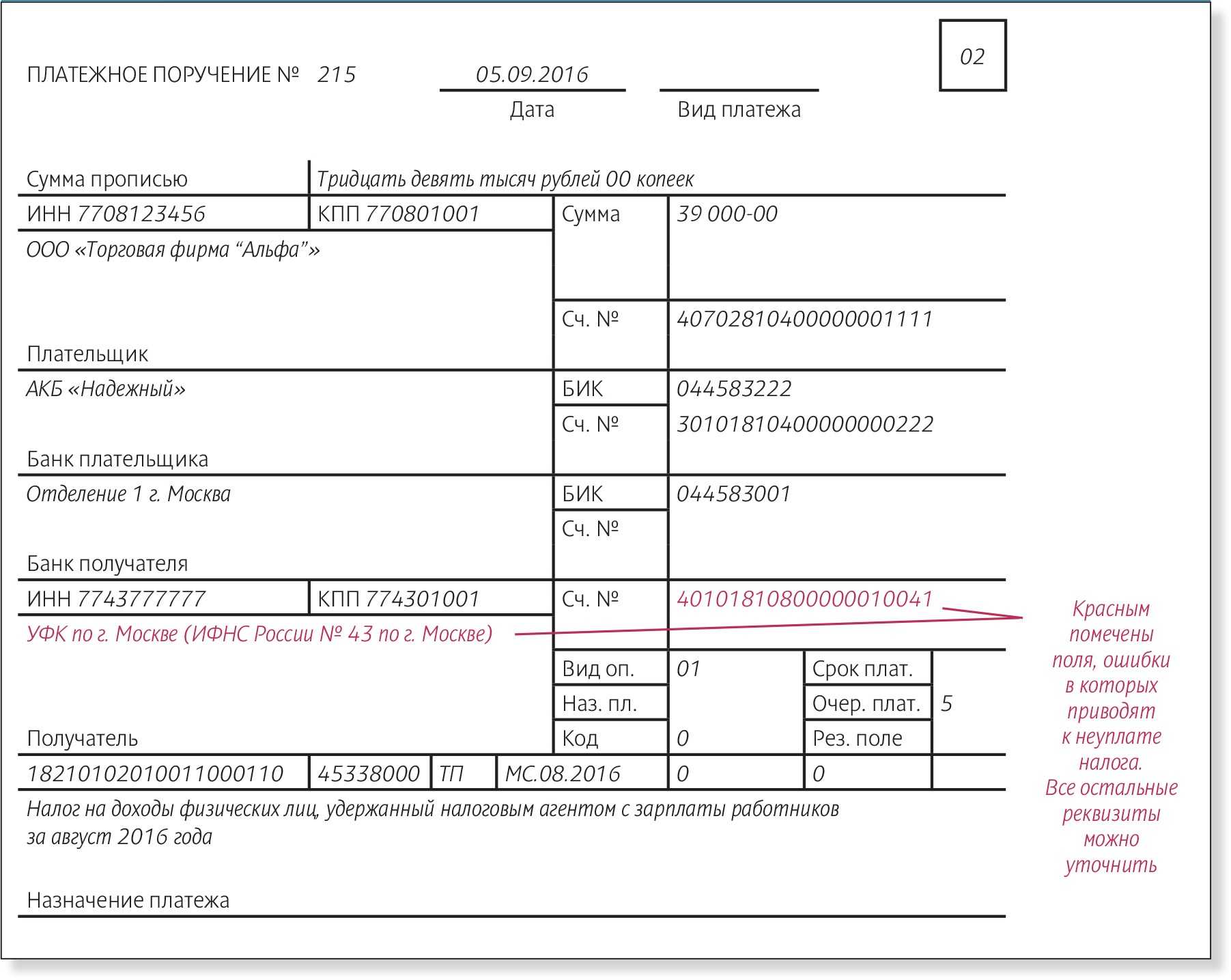

- Ошибка в поле 107 в платежном поручении

- Как заполнять поле 107 в платежном поручении при перечислении взносов

- Платежное поручение

- На что обратить внимание

- Какие КБК по НДФЛ на 2021 год: таблица с учётом изменений

Поле 105 «ОКТМО»

С 2014 года в платежных поручениях вместо кода ОКАТО нужно ставить код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Коды ОКТМО, так же как и ОКАТО, состоят из 11 знаков, из которых последние три идентифицируют населенные пункты, входящие в состав муниципальных образований на территории субъекта РФ.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются (письмо Минфина России от 25.04.2013 № 02-04-05/14508 «О составлении таблицы соответствия кодов ОКАТО кодам ОКТМО»).

Чтобы облегчить переход на новые коды и не допустить невыясненных поступлений, в настоящее время разрабатываются переходные таблицы соответствия кодов ОКАТО кодам ОКТМО (письмо Минфина России от 09.10.2013 № 21-03-05/42211 «Об актуализации таблицы соответствия кодов ОКАТО кодам ОКТМО»).

Особенности содержания

Платежка по НДФЛ содержит поля:

| 101 | Статус плательщика, имеет значение «02». |

| 104 | КБК по налогу. |

| 105 | ОКТМО. |

В поле «107» указывают налоговый период, в нем ставится месяц, за который платится налог на доходы физических лиц. Количество платежек с различными датами в поле 107 равно числу периодов получения доходов, выплаченных в один день. Дату, когда вознаграждение получено, устанавливают на основании ст. 223 НК.

Одна платежка по НДФЛ заполняется, если выплаты относятся к одному и тому же периоду. Подать в банк ее нужно до раннего срока уплаты сумм. Если эти крайние периоды разные, то можно подготовить на каждый из них отдельный платежный документ.

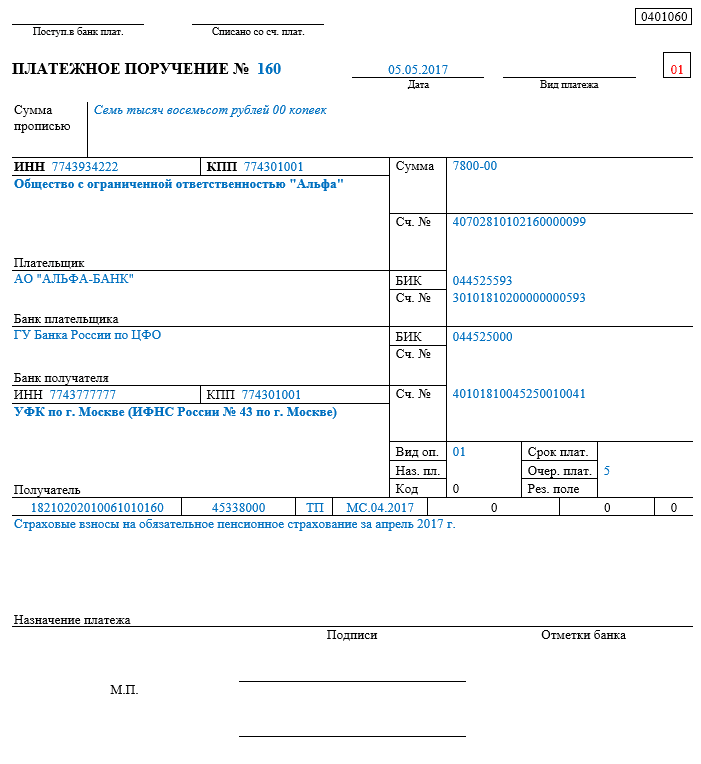

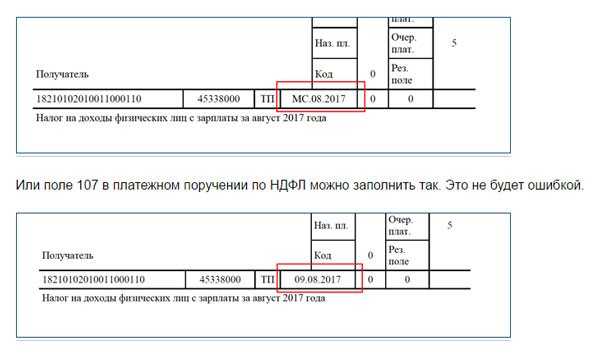

Пример. 15 мая сотрудникам выплачен аванс, отпускные, матпомощь за май. Доходы относятся к одному периоду «МС.05.2017», но имеют разные предельные сроки выплаты. Для аванса это крайнее число месяца, для остальных сумм — день их перечисления, т. е. 15.05.17. В банк предоставить можно одну или несколько платежек по НДФЛ.

Если компания решила перечислить всю сумму налога, то платежку нужно подать в банк до 16.05.17 — предела по уплате НДФЛ для отпускных и матпомощи.

Если в компании нет денег на уплату налога в полном объеме, то до 16 мая документ готовится по налогу с отпускных сумм и матпомощи, а НДФЛ с аванса можно перечислить позже — до конца мая, но отдельной платежкой. Если бухгалтер ошибся и указал неверный период в ячейке 107, в ИФНС следует подать заявление на уточнение платежа.

В нем указывают:

- дату и номер документа;

- сумму;

- КБК;

- неправильное значение поля 107;

- уточненный реквизит.

Два первых знака в поле «107» указывают на шифр налогового периода:

| КВ | Ежеквартальный. |

| МС | Ежемесячный. |

| ПЛ | Полугодовой. |

| ГД | Годовой. |

По обособленному отделению заполняется отдельная платежка по НДФЛ.

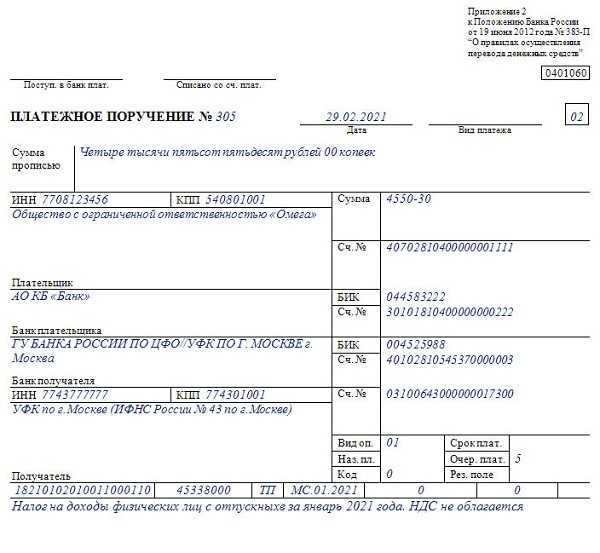

Пример заполнения поле 107 в платежном поручении в 2020 году

Что такое налоговый период?

Прежде всего, уточним, что платежное поручение ― это распорядительный документ, являющийся основанием для Сбербанка или прочего финансово-кредитного учреждения для перевода средств с расчетного счета клиента согласно заполненным реквизитам.

Банк принимает платежки и на бумажном носителе, и в электронном формате, заполненные через Сбербанк Онлайн.

Платежное поручение оформляется в соответствии с требованиями, предусмотренными законодательством (приказ Минфина РФ № 107н от 12 ноября 2013 года). Неотъемлемой частью любой платежки является поле 107, которое должно быть обязательно заполнено. В нем обозначается тот промежуток времени, за который выполняется погашение задолженности по налогам или перечисление страховых взносов.

Зачем нужны платежные поручения и поле 107

С помощью платежных поручений осуществляются следующие финансовые операции:

- Перевод денежных средств контрагентам за купленную продукцию или полученную услугу;

- Платежи в бюджет, внебюджетные учреждения, оплата налогов в ИФНС и страховых взносов в ФСС;

- Пополнение вклада с имеющегося расчетного счета и погашение кредитной задолженности;

- Оплата интернета, мобильной связи, цифрового ТВ и услуг ЖКХ.

Функцией графы 107 является отражение отрезка времени, за который осуществляется выплата. Код расчетного периода при своевременной уплате налога имеет 10 знаков, 8 из которых обозначают период налогообложения, а 2 – это точки для разграничения пунктов.

С помощью двух первых символов обозначается периодичность уплаты налогов:

- МС – каждый месяц;

- КВ – раз в квартал;

- ПЛ – раз в полгода;

- ГД – раз в год.

Функция следующих двух символов – указание номера заявленного периода:

- Для ежемесячных выплат ― цифры от 01 до 12 в зависимости от месяца;

- Для квартальных – от 01 до 04;

- Для полугодовых – либо 01, либо 02;

- Для ежегодных данный показатель обозначается двумя нулями.

Остальные 4 символа – обозначение текущего года.

Платежки для налоговых и таможенных перечислений имеют различия в оформлении графы 107. При оплате налогов в ней необходимо обозначать налоговый период, за который выполняется платеж, а при оплате таможенных сборов – код таможенного органа. В поле 107 это обозначает тот таможенный орган, который будет получателем платежа.

Когда нужно указывать точную дату

Это необходимо, если в графе 106 находится обозначение из следующего перечня:

- ТР – заявленное в ИФНС требование о выплате;

- РС – дата перечисления согласно графику рассрочки;

- ОТ – дата истечения отсроченной выплаты;

- РТ – срок уплаты, исходя из графика реструктуризации долговых обязательств;

- ПБ – срок, когда заканчивается процедура банкротства;

- ПР – истечение срока приостановленных взысканий;

- ИН – время перечисления налогового кредита.

Если основанием для погашения долга является акт проверки ИФНС или наличие исполнительного листа, то графа 107 в платёжке имеет обозначение «0».

Указание неправильного налогового периода

Ошибка при указании расчетного периода в поле 107 не влечет за собой негативных последствий, поскольку платёж будет выполнен и денежные средства все равно поступят в бюджет. При обнаружении неверных данных налогоплательщику рекомендуется сделать уточнение расчетного периода. Для этого следует обратиться с заявлением в налоговый орган и приложить копию квитанции. Затем составляется акт и выполняется уточнение платежной операции.

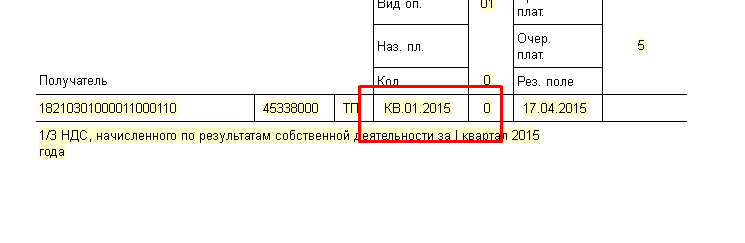

Примеры указания периода в графе 107

Приведем примеры, как должна выглядеть графа 107 при обозначении налогового периода в Сбербанке Онлайн.

- При перечислении водного налога за 1-й квартал 2020 года в графе 107 будет обозначено: КВ.01.2020.

- При уплате налога за 1-е полугодие 2020 года следует указать реквизиты: ПЛ.01.2020.

- При переводе ежемесячных налоговых выплат за апрель 2020 года ― МС.04.2020.

- Если налог платится раз в год, то, например, за 2017 год в поле 107 указывается: ГД.00.2017.

- Выплата налога с указанием конкретной даты: 20.03.2020.

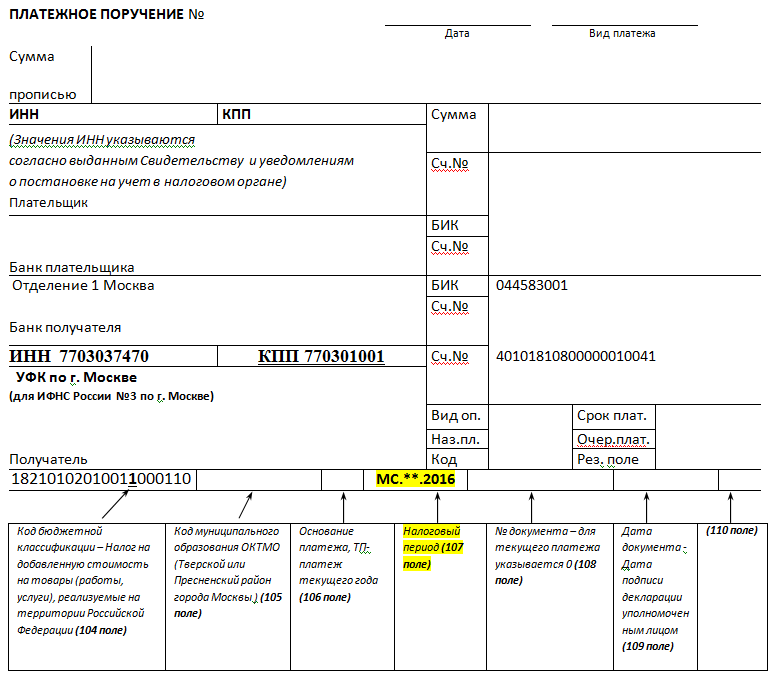

Поле 104 «Код бюджетной классификации»

В поле 104 нужно вписать 20-значный КБК. Приказ Минфина России от 01.07.2013 № 65н утвердил коды бюджетной классификации на 2014 год. Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать единый платежный документ на КБК для уплаты страховой части пенсии (ст. 22.2 Федерального закона от 15.12.2001 № 167-ФЗ). Остальные коды остались прежними.

Напомним, страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году.

Предлагаем вам перечень КБК на 2014 год по основным налогам и взносам (табл. 3).

Таблица 3 КБК для перечисления налогов (взносов) в 2014 году

|

Наименование |

КБК для перечисления налога (взноса) |

|

НДФЛ с выплат работникам |

182 1 01 02010 01 1000 110 |

|

Страховые взносы в ПФР на выплату страховой части трудовой пенсии |

392 1 02 02010 06 1000 160 |

|

Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в соответствии со Списком № 1 |

392 1 02 02131 06 1000 160 |

|

Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в соответствии со Списком № 2 |

392 1 02 02132 06 1000 160 |

|

Дополнительные страховые взносы в ПФР на накопительную часть трудовой пенсии работников. Работодатель их удерживает из зарплаты работника на основании заявления |

392 1 02 02041 06 1100 160 |

|

Взносы работодателя на накопительную часть трудовой пенсии. Компании перечисляют их по своему усмотрению |

392 1 02 02041 06 1200 160 |

|

Страховые взносы в ФФОМС |

392 1 02 02101 08 1011 160 |

|

Страховые взносы в ФСС РФ |

393 1 02 02090 07 1000 160 |

|

Страховые взносы на случай травматизма |

393 1 02 02050 07 1000 160 |

Для чего необходимо платёжное поручение?

Платёжное поручение – это установленной формы документ, регламентирующий указание держателя счёта произвести безналичные перечисления в пользу получателя денежных средств. Указание направлено банку, в котором обслуживается счёт плательщика. Перевод денежных средств осуществляется с депозитного счёта. Если на счёте по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлён. Данный документ должен быть составлен и передан банку к исполнению в электронном или бумажном виде.

Платёжными поручениями могут оперировать и физические лица без открытия счёта в банке. При этом распоряжение банку от физического лица может быть составлено в форме заявления, в котором обязательно необходимо указать следующие сведения:

- реквизиты плательщика;

- реквизиты получателя денежных средств;

- реквизиты банков плательщика и получателя;

- сумма денежных средств;

- цель или назначение платежа;

- иные сведения, установленные банком.

На основании распоряжения сотрудник банка формирует платёжное поручение.

Образец платежного поручения-2019: правила заполнения

Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 N 107н и не изменились по сравнению с 2018 годом. Мы свели эти основные правила в таблицу:

| Название поля платежки (номер поля) | Уплата налогов | Уплата взносов «на травматизм» в ФСС |

| Статус плательщика (101) | «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента | «08» |

| ИНН плательщика (60) | ИНН организации/предпринимателя | |

| КПП плательщика (102) | КПП, присвоенный той ИФНС, в которую будет уплачиваться налог | Если взносы уплачивает организация, то указывается ее КПП. Если же плательщиком является обособленное подразделение (ОП), то в поле 102 ставится КПП этого ОП |

| ИП в поле 102 ставят «0» | ||

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя | |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачивается налог | ИНН того регионального отделения ФСС, в который перечисляется взнос |

| КПП получателя (103) | КПП той ИФНС, в которую уплачивается налог | КПП того регионального отделения ФСС, в который перечисляется взнос |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачивается налог), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» | УФК по_____(наименование региона, в котором уплачивается взнос), а в скобках указывается отделение ФСС. Например, «УФК по г. Москве (ГУ — Московское РО ФСС РФ)» |

| Очередность платежа (21) | 5 | |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому налогу/взносу | |

| ОКТМО (105) | Код ОКТМО по месту нахождения организации/ОП/имущества/транспорта Код ОКТМО по месту жительства ИП При уплате торгового сбора указывается код ОКТМО по месту нахождения торгового объекта, в отношении которого уплачивается данный сбор | Код ОКТМО по месту нахождения организации или ОП/ по месту жительства ИП |

| Основание платежа (106) | Как правило, в данном поле указывается одно из следующих значений: «ТП» — при уплате налога/взноса за текущий период; «ЗД» — при добровольном погашении задолженности по налогам/взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС/ ФСС; «АП» — при погашении задолженности по акту проверки (до выставления требования) | |

| Период, за который уплачивается налог/взнос (107) | Если в поле 106 стоит «ТП»/ «ЗД», то указывается периодичность уплаты налога, установленная законодательно, в одном из нижеприведенных форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж (например, при уплате НДФЛ с зарплаты работников за февраль 2021 г. нужно проставить «МС.02.2019»); — для налогов, уплачиваемых ежеквартально: «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог; — для полугодовых налогов (к примеру, ЕСХН): «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог; — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог (например, производя окончательный расчет по налогу на прибыль за 2021 год, нужно будет поставить «ГД.00.2019»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» | «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/ «ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки | «0» |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания декларации. Но, как правило, к моменту платежа декларация еще не представлена, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения | «0» |

| Тип платежа (110) | «0» или УИН, если он есть | |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (2 платеж за 3 квартал 2021 г.)».При уплате взносов на «травматизм» в данном поле необходимо также указать ваш регистрационный номер страхователя |

Обратите внимание, что в таблице не приведена информация, которую нужно указывать в платежных поручениях при перечислении взносов на обязательное пенсионное и медицинское страхование, а также взносов на ВНиМ. Платежным поручениям по этим взносам посвящен отдельный материал

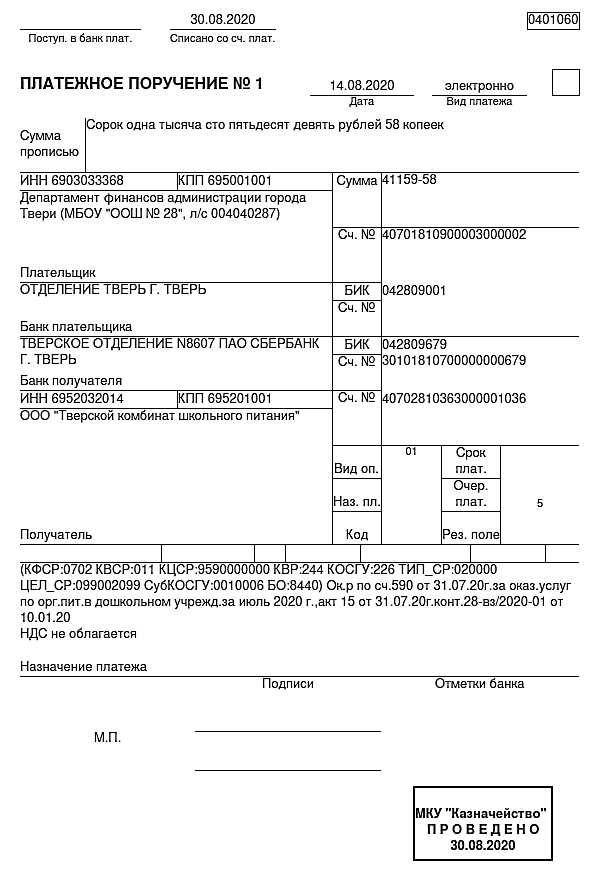

Заполнение платежного поручения в 2021 году: образец

Для уплаты подоходного налога за работника с его дохода в платежке обязательно указывается информация следующего типа:

- название бумаги, на основании которой производится перечисление;

- присвоенный поручению порядковый номер;

- статус налогоплательщика;

- дата оформления бланка;

- тип платежа (учитывается технология оплаты);

- размер денежной суммы, удерживаемой с работника и перечисляемой на счет ФНС — в цифровом и письменном виде;

- ИНН плательщика;

- КПП (если плательщик — юридическое лицо);

- номер расчетного счета, с которого удерживается налоговая сумма;

- идентификационные сведения о банковском органе и налогоплательщике;

- вид финансовой операции. В данном случае указывается код 01;

- очередность платежа;

- печать компании (при наличии);

- личная подпись гражданина, заполнившего платежку.

С 2021 года порядок заполнения платежных поручений изменился.

Особенностью платежного поручения данного вида является то, что оно заполняется ежемесячно.

Если выплата заработной платы осуществляется в 2 этапа — авансом и основной частью, то оформление документа производится только один раз, при выплате основной части зарплаты.

Правила заполнения платежки — стандартные.

Используется единая унифицированная форма бланка.

Технология уплаты подоходного налога зависит от способа получения оклада.

Важно! Если зарплата поступает на безналичный счет сотрудника, НДФЛ удерживается и переводится в ФНС в день перечисления указанной денежной суммы на счет работника. Если зарплата выдается наличными в кассе, срок заполнения платежки по уплате налога не позднее следующего дня

Можно ли НДФЛ заплатить раньше?

Если зарплата выдается наличными в кассе, срок заполнения платежки по уплате налога не позднее следующего дня. Можно ли НДФЛ заплатить раньше?

Образец платежного поручения при перечислении НДФЛ с заработной платы:

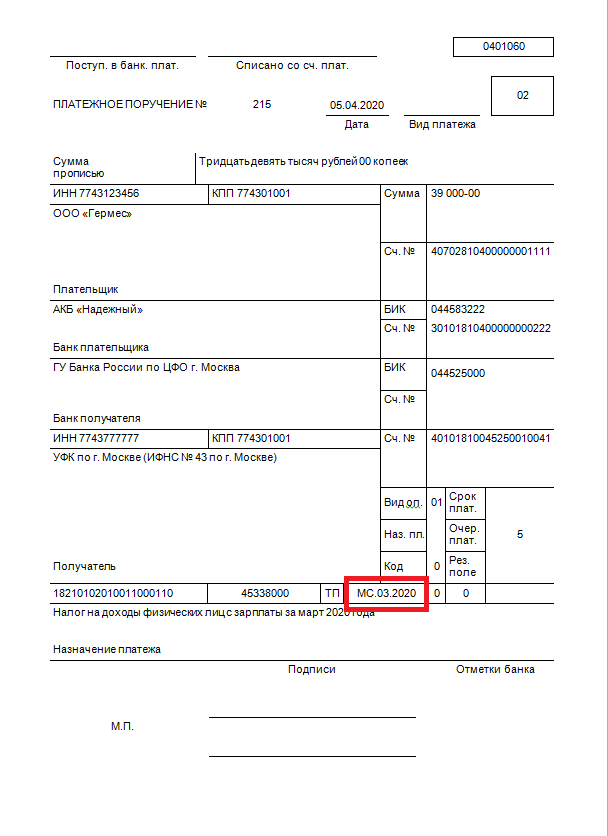

Если платежное поручение заполняется для уплаты подоходного налога с суммы отпускных, в 107 графу бланка необходимо вписать дату последнего дня месяца, в котором сотрудником была получена данная сумма.

В случае, если это число совпадает с датой начисления зарплаты, появляется необходимость оформления отдельной платежки для каждого случая.

Если в одном месяце выплачены отпускные нескольких работникам, то можно произвести перечисление налога общей одной суммой и указать ее в одном бланке платежки.

Образец платежки по уплате НДФЛ с отпускных:

Переводом налоговой суммы с данного типа дохода занимается компания-агент, следовательно, вся ответственность за совершение этого действия возлагается на эту организацию.

Перевод удержанной с дивидендов суммы подоходного налога должен быть произведен в день получения указанного дохода. В случае несвоевременного перечисления НДФЛ на счет получателя, нарушителю могут быть назначены штрафные выплаты.

При заполнении платежки данного вида следует учесть, что для резидента действует налоговая ставка размером 13%, а для нерезидента — 15%.

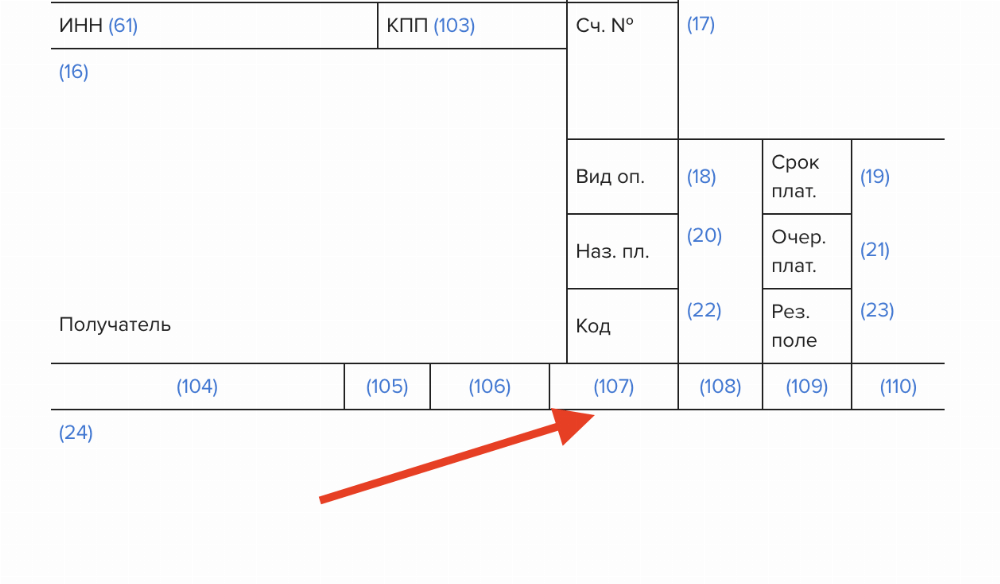

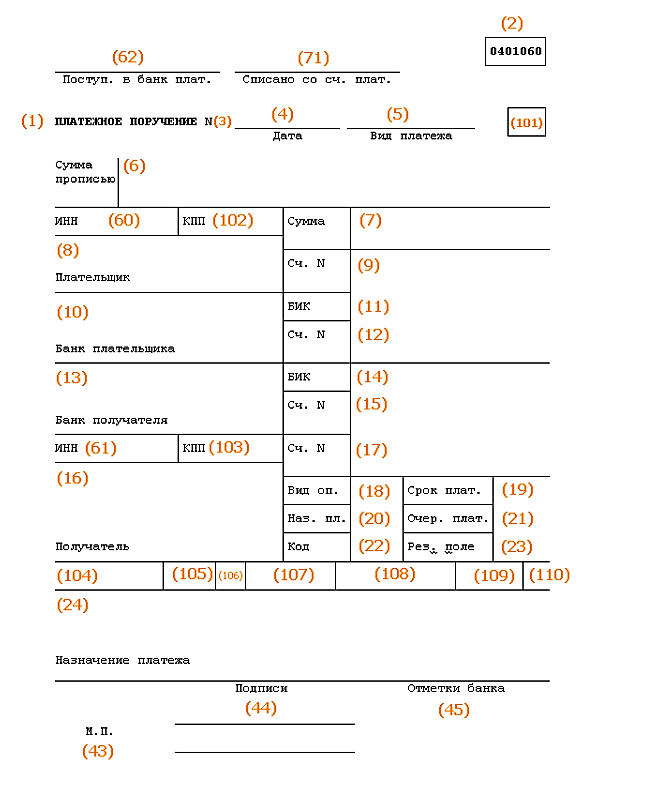

Поля платежного поручения

Для корректного перечисления НДФЛ в бюджет все поля платежки должны быть правильно заполнены. Рассмотрим наиболее сложные из них для заполнения.

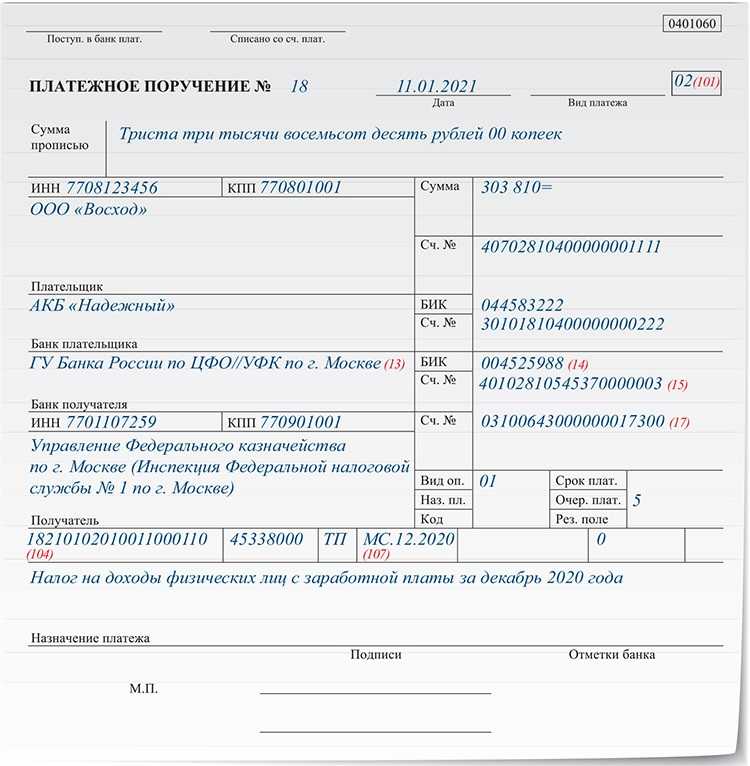

В 21-е поле “Очередность платежа” поставьте 5 при стандартной уплате и 3 при уплате по требованию налоговиков.

В Поле 22 “УИН” поставьте ноль.

В 61-м поле “ИНН получателя” укажите ИНН налоговой, где зарегистрирована компания или ее обособленное подразделение.

В 103-м поле “КПП получателя” укажите ИНН инспекции, где зарегистрирована компания или налоговой, где зарегистрировано обособленное подразделение.

Поле 104 “КБК” — очень важный реквизит. Значение КБК зависит от статуса налогового агента и плательщика НДФЛ. КБК на 2019 год см. в таблице 1.

В 106-м поле “Основание платежа” при уплате НДФЛ с дохода впишите код ТП. При уплате штрафа укажите АП.

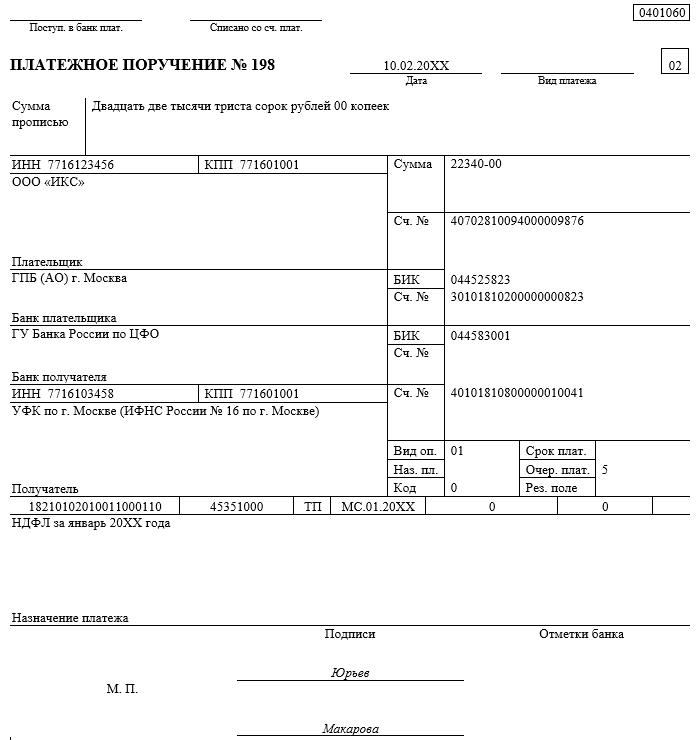

В 107-м поле “Период уплаты НДФЛ” укажите период начисления налога. Так, при уплате НДФЛ с зарплаты, больничных, отпускных за май в июне поставьте: МС.05.2019. При уплате штрафа по НДФЛ укажите ноль. ИП на общей системе, уплачивая НДФЛ за 2019 год, должен указать ГД.00.2019.

110-е поле “Тип платежа” заполнять не нужно. Это делают налоговые агенты, которые производят физлицам выплаты из бюджета (стипендии студентам, зарплаты бюджетникам и т. д.).

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

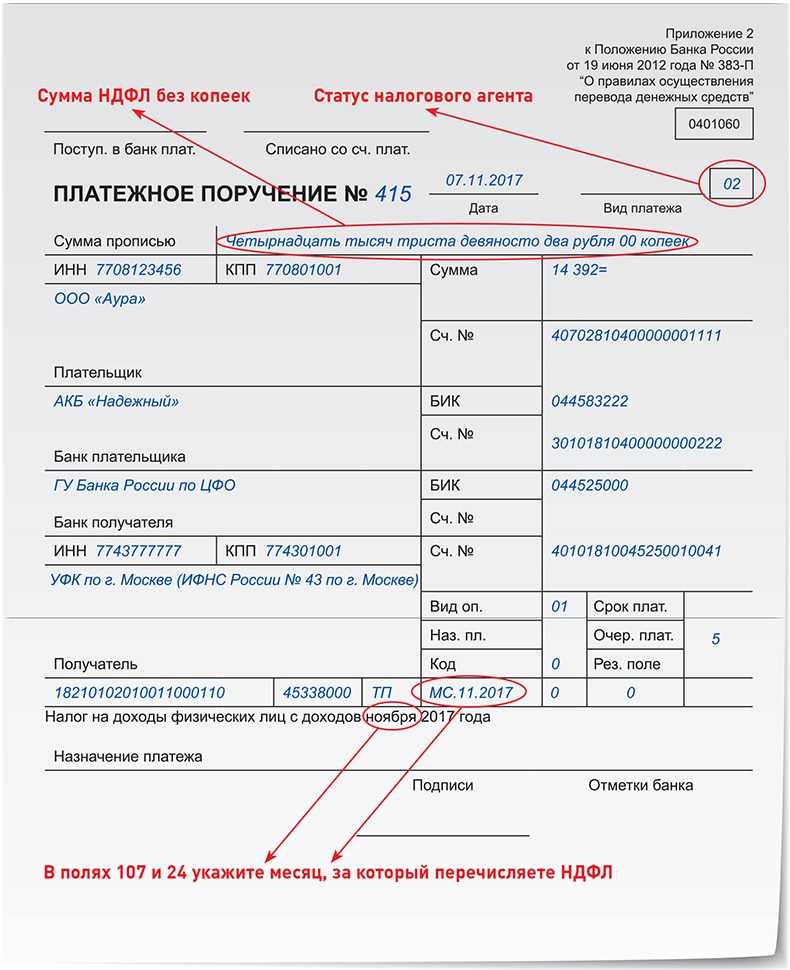

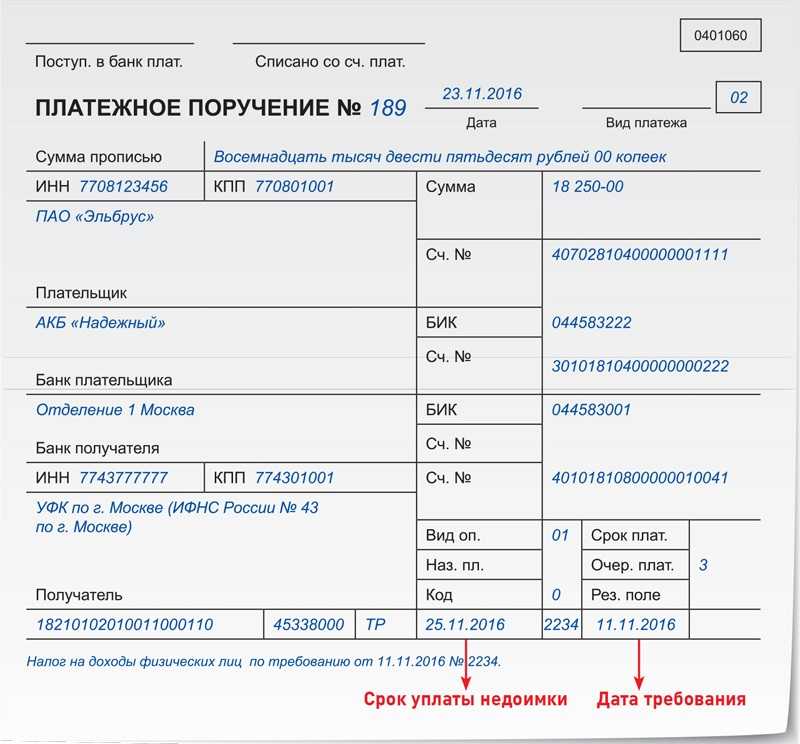

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Платежное поручение

Отечественные нормы гражданского законодательства относят платежные поручения к основному виду безналичных расчетов, но при этом не предусматривают порядка и способа формирования указанного документа.

Алгоритм заполнения формуляра и его бланк разработаны и утверждены Центральным Банком Российской Федерации в Положении от 19.06.2012 N 383-П .

Важно подчеркнуть, что форма бланка, приведенная в нормативном документе ЦБ РФ, является единственно допустимой на территории России, т. е

не допускается возможность замены официального бланка произвольным формуляром.

Одним из реквизитов является поле 109 платежного поручения. В 2017 году оно заполняется при осуществлении перечислений в пользу бюджетной системы Российской Федерации. Данное правило прямо следует из содержания п. 4 Приложения № 1 к Положению от 19.06.2012 N 383-П.

На что обратить внимание

Изначально необходимо обращать внимание на то, что под платежным поручением подразумевается распорядительная документация, которая считается основанием для Сбербанка либо иного финансового учреждени. Следует обращать внимание на то, что сотрудники Сбербанка принимают платежные поручения, представленные:

Следует обращать внимание на то, что сотрудники Сбербанка принимают платежные поручения, представленные:

- в бумажной форме;

- на электронном носителе;

- либо сформированные через сервис Сбербанк онлайн.

Платежное поручение подлежит заполнению в четком соответствии с нормами российского законодательства.

При этом неотъемлемой частью любого типа платежного поручения принято считать поле 107, которое подлежит формированию соответствующими данными в обязательном порядке.

Помимо этого необходимо обращать внимание на то, что благодаря сформированному платежному поручению допускается возможность:

| Осуществить перевод денег непосредственными контрагентами | За приобретенную продукцию либо же полученную услугу |

| Произвести платеж в бюджет, различные внебюджетные ведомства | Включая возможность перечислить налоги и страховые взносы |

| Инициировать процедуру пополнения депозитов с конкретного расчетного счета | Либо же погасить задолженность по договору о кредитовании |

| Оплатить интернет, мобильную связь, коммунальные услуги и цифровое телевидение в частности | — |

Одновременно с этим следует помнить, что соответствующий код расчетного периода включает в себя при перечислении средств по налогам 10 знаков, причем:

| 8 из них | Отображают само время налогообложения |

| Оставшиеся 2 | Так называемые точки для разграничения пунктов |

Благодаря первым нескольким символам плательщики могут с легкостью отобразить данные относительно периодичности внесения платежа, в частности:

| МС | Указывается на ежемесячный платеж |

| КВ | Указывает на поквартальную оплату |

| ПЛ | Отображает уплату с периодичностью раз в полгода |

| ГД | Перечисления осуществляются раз год |

Основная опция последующих нескольких символов отображает нумерацию номера соответствующего заявленного периода, в частности:

| В случае с ежемесячными периодами | Цифровые обозначения с 01 до 12 (напрямую зависит от самого месяца) |

| В случае с кварталом | Указывается цифровое обозначение с 01 до 04 |

| При полугодовых перечислениях | Указывается значение 01 либо же 02 |

| При ежегодных перечислениях | Нужно заносить 00 |

Иные оставшиеся четыре символа предназначены для указания текущего отчетного календарного года.

Платежные поручения в случае с таможенными и налоговыми перечислениями обладают между собой некоторыми различиями при формировании раздела 107.

Во время перечисления налога в нем крайне важно указывать налоговый отчетный период, за который и осуществляется конкретный платеж, а в случае таможенного сбора — установленный код таможенного органа

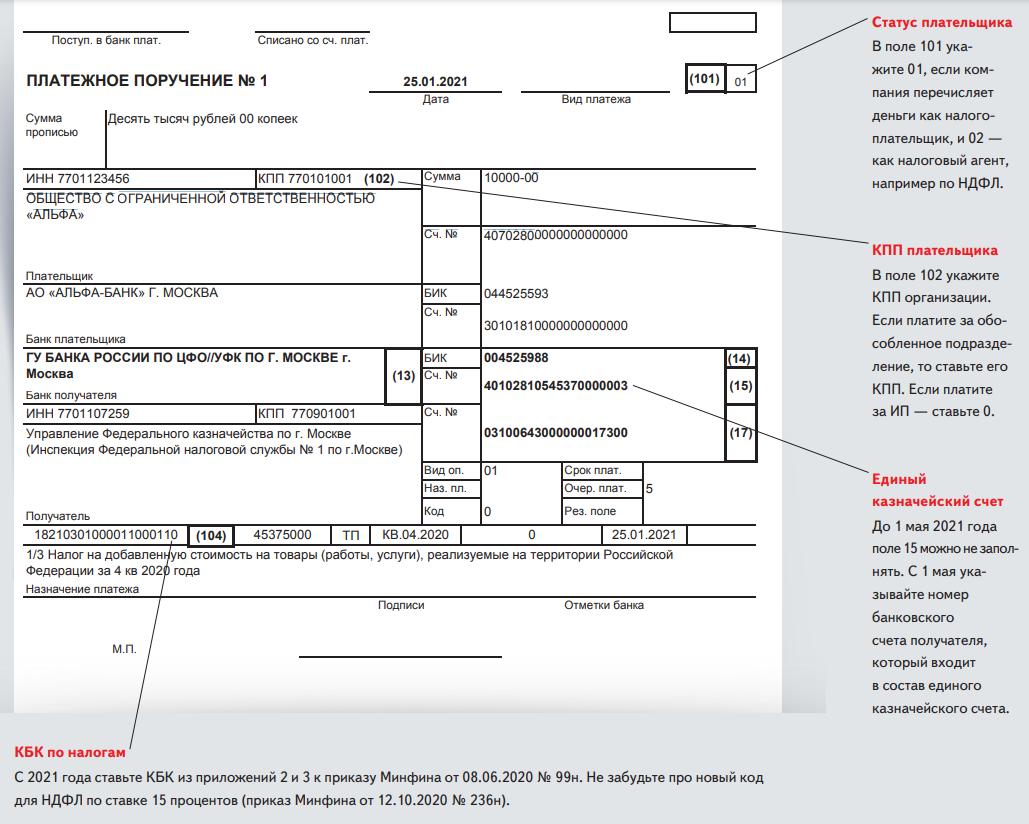

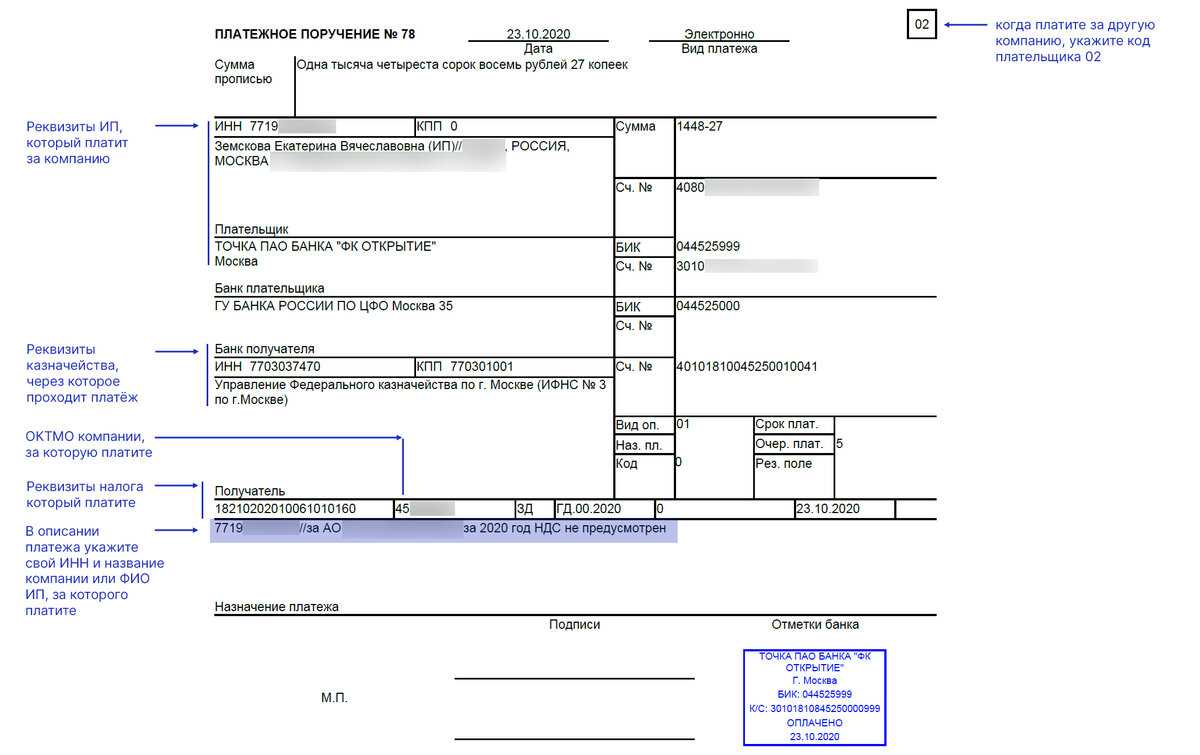

Какие КБК по НДФЛ на 2021 год: таблица с учётом изменений

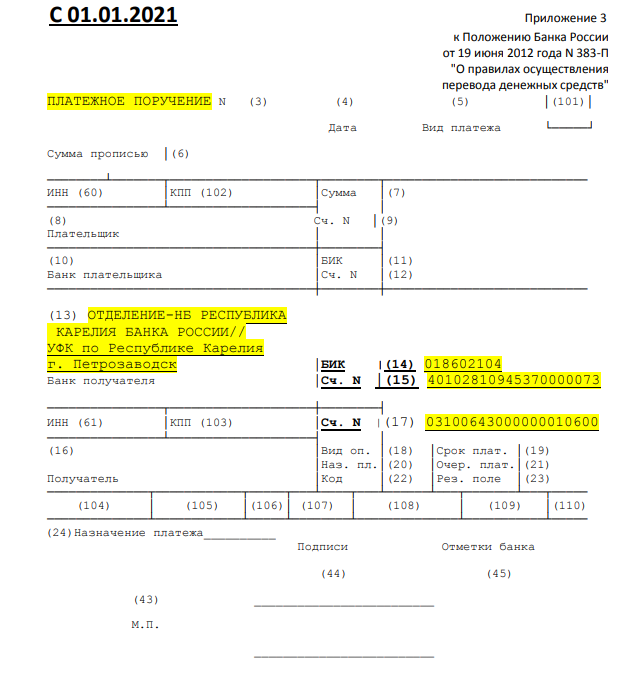

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

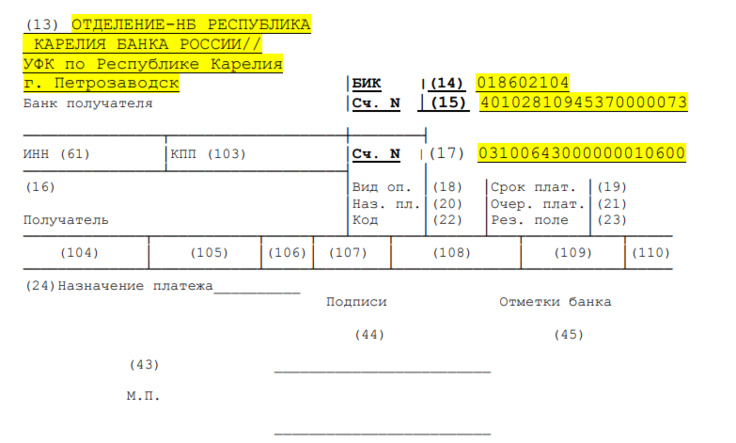

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

|

Наименование платежа |

КБК |

|---|---|

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

Налог на доходы ИП «за себя» |

182 1 01 02020 01 1000 110 |

|

Платеж физлица (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени, которые платит ИП «за себя» |

182 1 01 02020 01 2100 110 |

|

Пени, которые платит физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлица (не ИП) |

182 1 01 02030 01 3000 110 |

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

|---|---|

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 01 02080 01 1000 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 01 02080 01 2100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

С 01.01.2021 года платежки по НДФЛ надо заполнять по-новому — изменения касаются введения новых счетов и уточнения сведений о налогоплательщиках. Для уточнения получателя средств — органа Федерального казначейства, в связи с переходом на новый порядок казначейского обслуживания и новую систему казначейских платежей, изменились правила заполнения двух полей:

- для поля 17 — в нем указывают новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 — в нем указывают номер счета банка — получателя средств, входящего в состав единого казначейского счета — ЕКС. До 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

С 01.10.2021 следует применять обновленный перечень — назначение платежа при уплате НДФЛ при погашении задолженности за минувшие периоды.

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен отдельный номер. Разберем правила подробнее.