- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

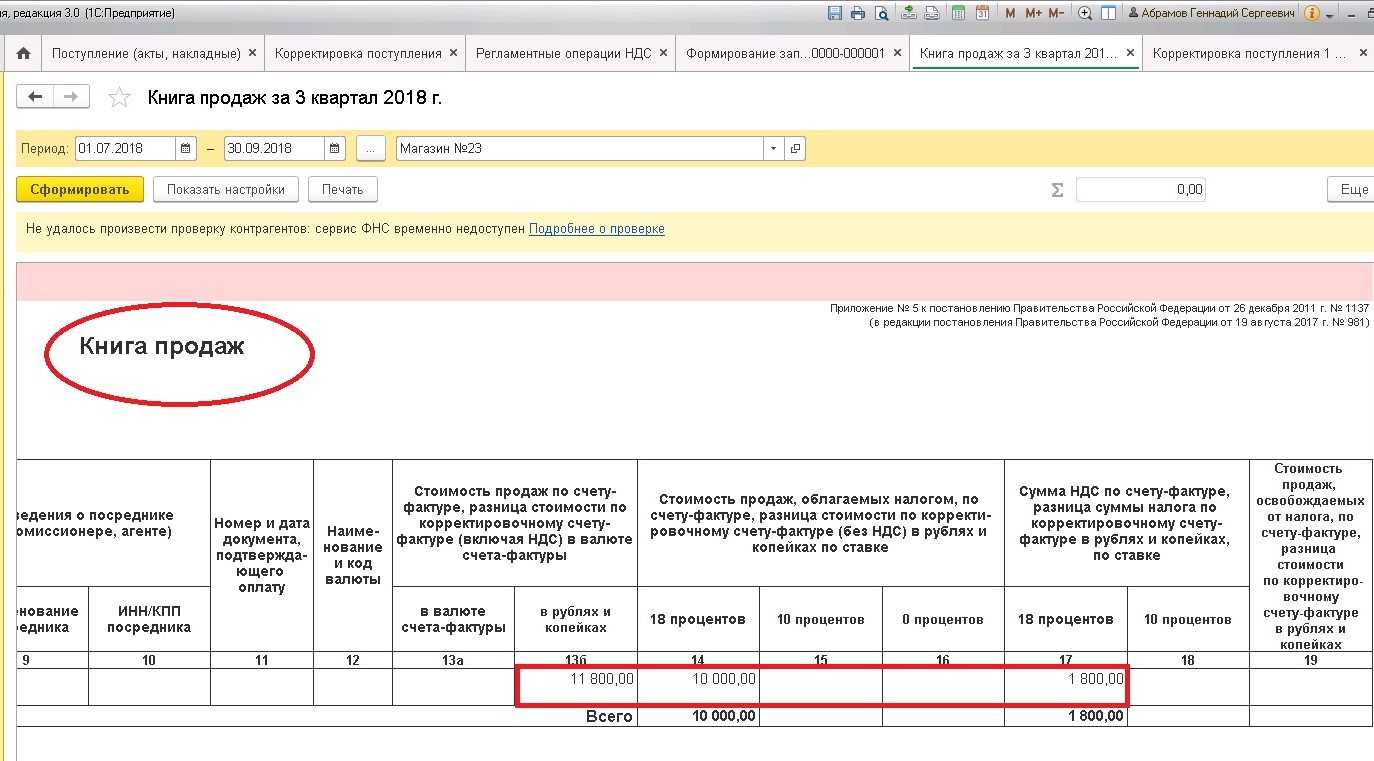

- Отображение в книге покупок и продаж

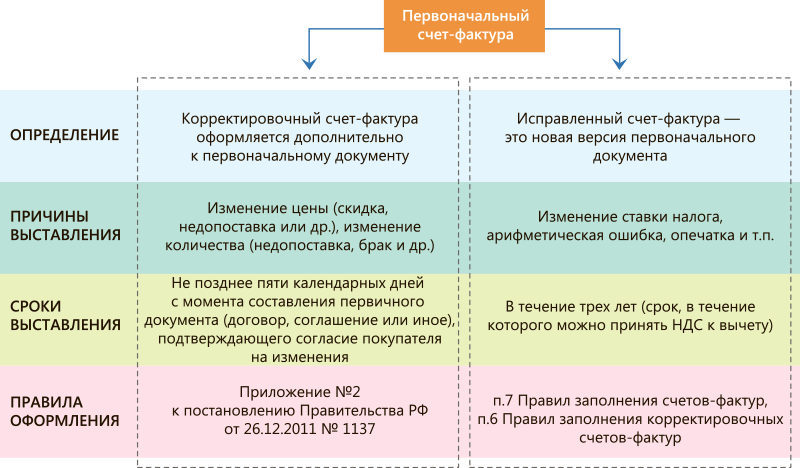

- Корректировка или исправление

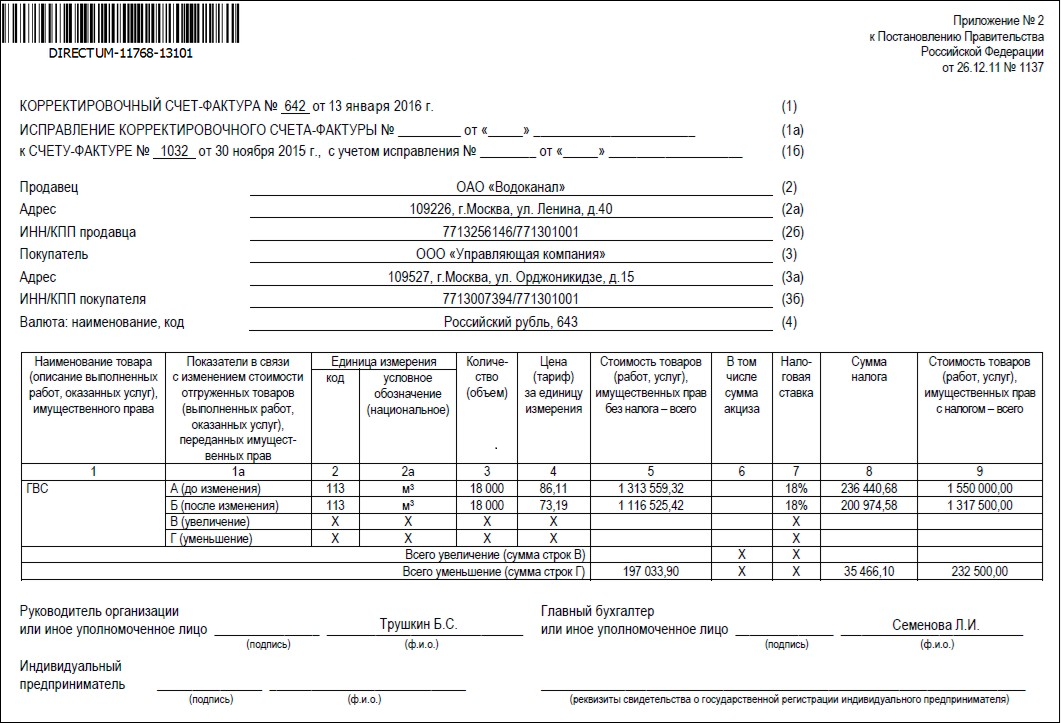

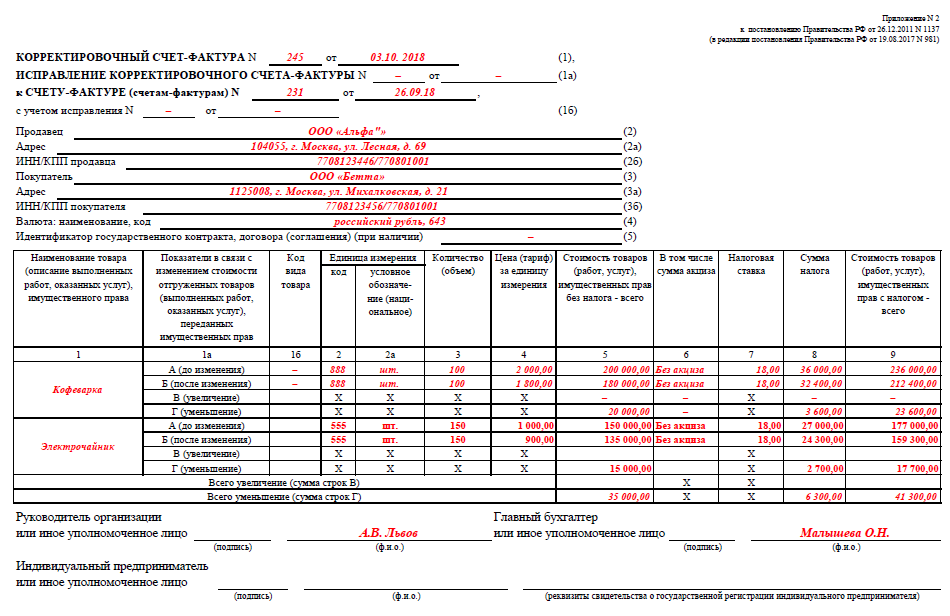

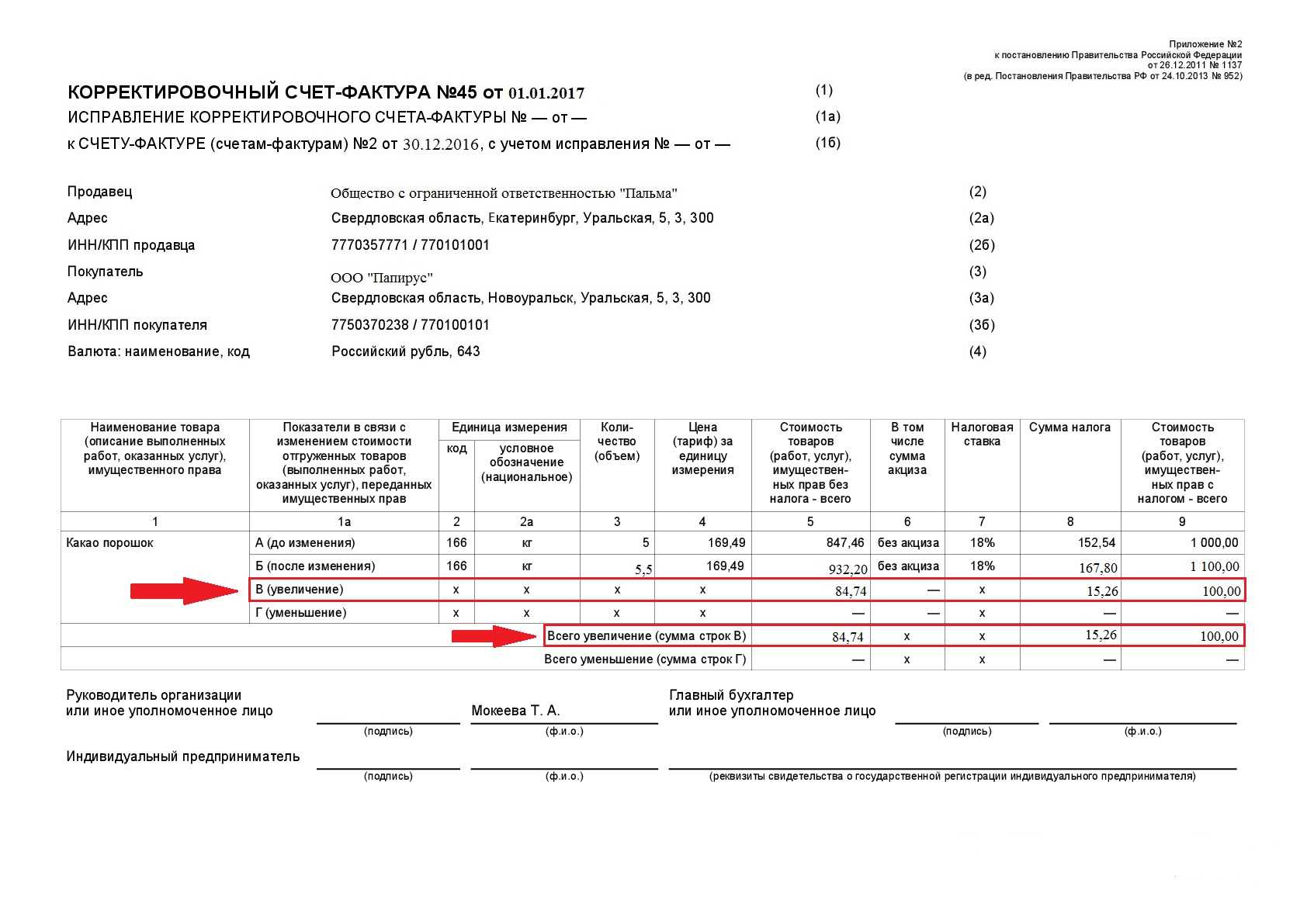

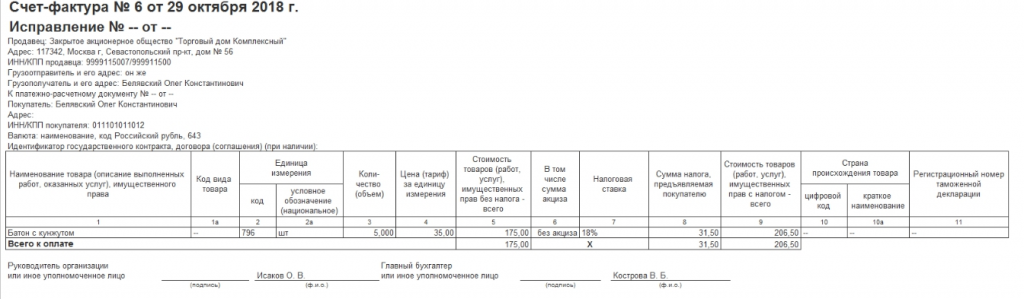

- Примеры оформления исправленного счета-фактуры

- Отражение исправления в книгах покупок и продаж

- Какие графы содержит бланк документа?

- Важность этапов формирования книг

- Когда необходим

- Возврат товара

- На уменьшение

- На увеличение

- Новая форма: отличительные черты

- Шаг 1. Создание в 1С корректировки реализации

- Условия для формирования счёта-фактуры

- Шаг 2. Создание в 1С корректировочный счет-фактуры

- Уменьшение стоимости

- Увеличение стоимости

- Корректировочный счет-фактура от поставщика на увеличение

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Отображение в книге покупок и продаж

В случае некорректного отражения КСФ вычеты по НДС могут быть сняты, поэтому важно правильно оформить документ. При достижении договоренности о снижении цены продавцу нужно выполнить следующие проводки:

| Дебет | Кредит | ||

|---|---|---|---|

| 62 | 90/1 | Уменьшение выручки | 456000 |

| 90/3 | 68 НДС | Начисление НДС | 43000 |

Проводки покупателя выглядят следующим образом:

| Дебет | Кредит | |

|---|---|---|

| 19 | 60 | Разница между изначальным и корректировочным счетом |

| 10 | 60 | Уменьшение задолженности |

| 19 | 68 | Доплата по НДС |

Обратите внимание! Корректировать или исправлять счет-фактуру можно неограниченное количество раз. Между заказчиком и поставщиком могут возникнуть спорные ситуации

Покупатель может захотеть вернуть часть товара или всю партию. Корректировочный счет позволяет оформить вычет по НДС и отразить изменения в стоимости товаров или объеме оказанных услуг

Между заказчиком и поставщиком могут возникнуть спорные ситуации. Покупатель может захотеть вернуть часть товара или всю партию. Корректировочный счет позволяет оформить вычет по НДС и отразить изменения в стоимости товаров или объеме оказанных услуг.

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 ).

Продавец обязан выставить корректировочный счет-фактуру не позднее пяти календарных дней с даты составления первичного документа (договора, соглашения или пр.), подтверждающего согласие покупателя на изменения.

Таким образом, корректировочный документ необходимо оформлять в случаях изменения цены по причине скидки или др., изменения количества товаров вследствие недопоставки, обнаружения брака и т. п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами. Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются

В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др. Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами

Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др. Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

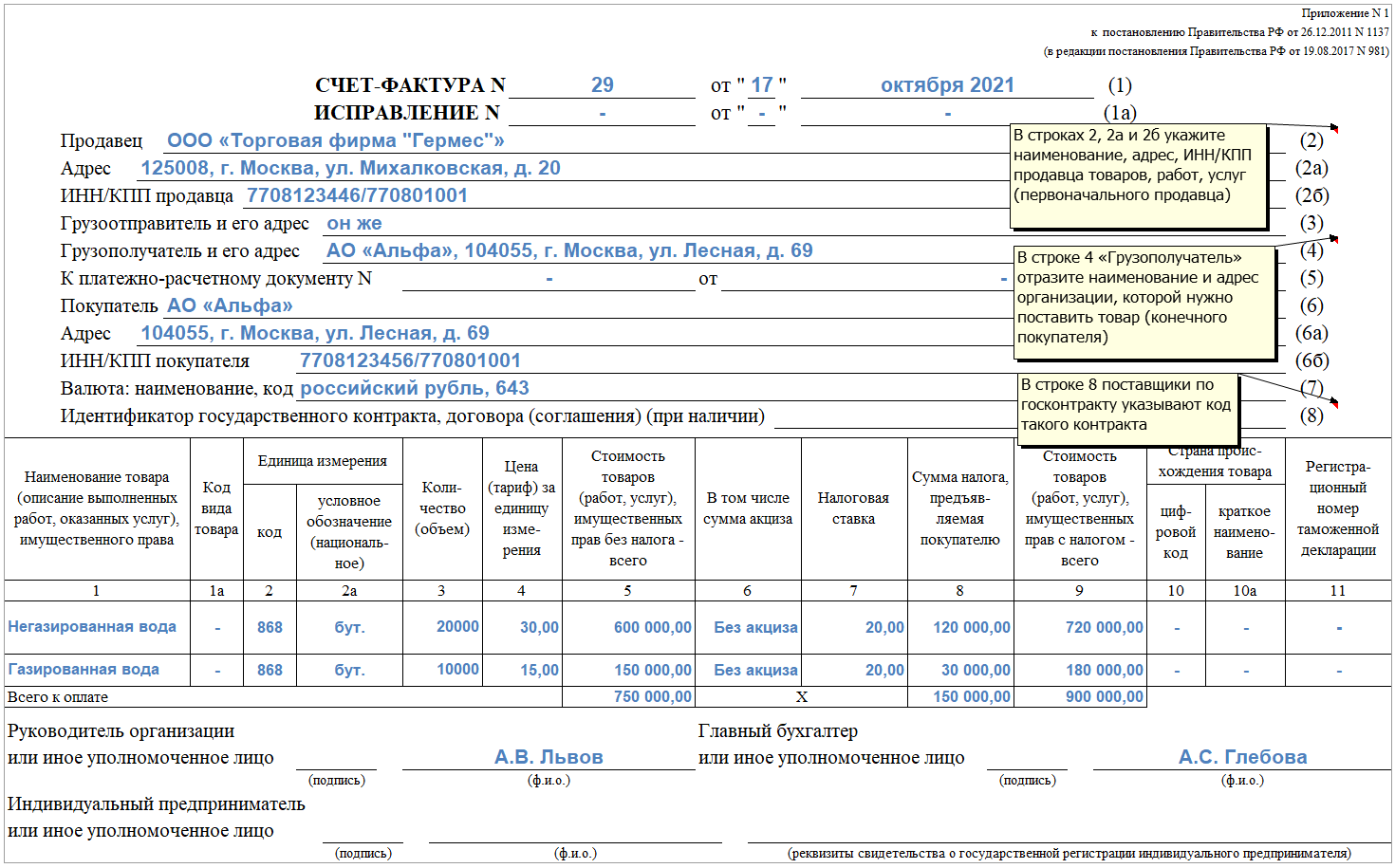

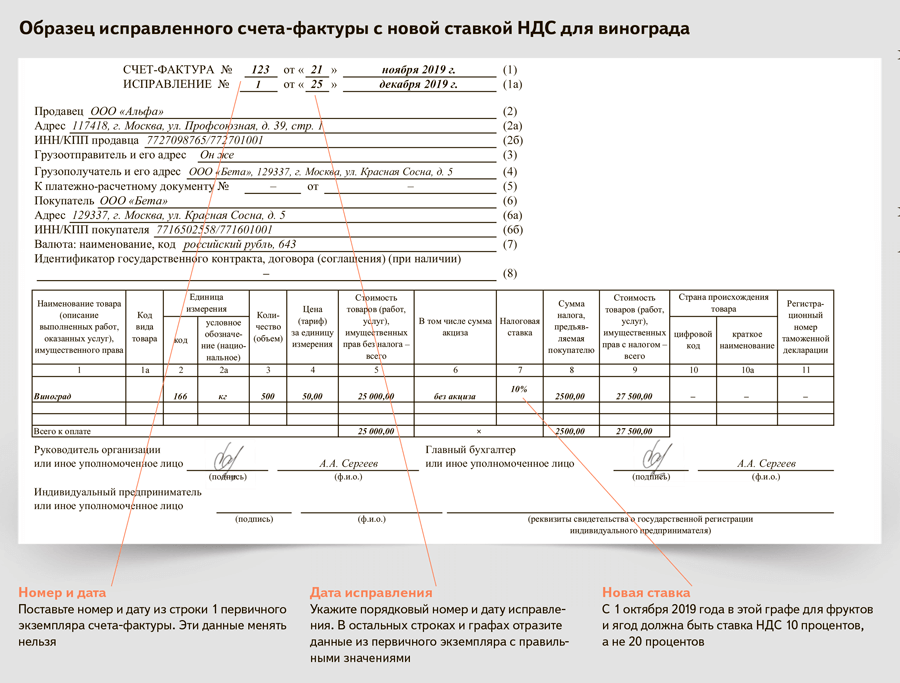

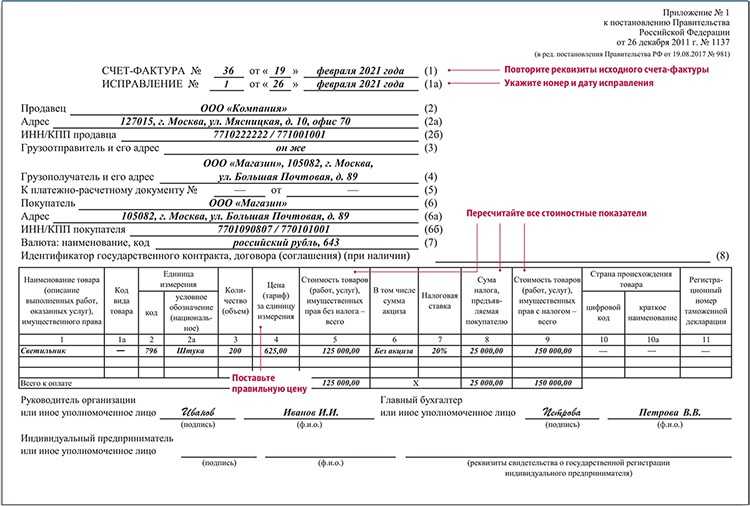

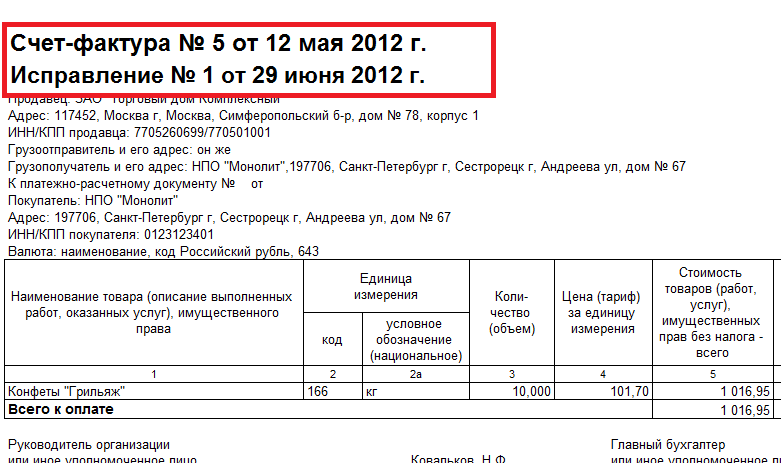

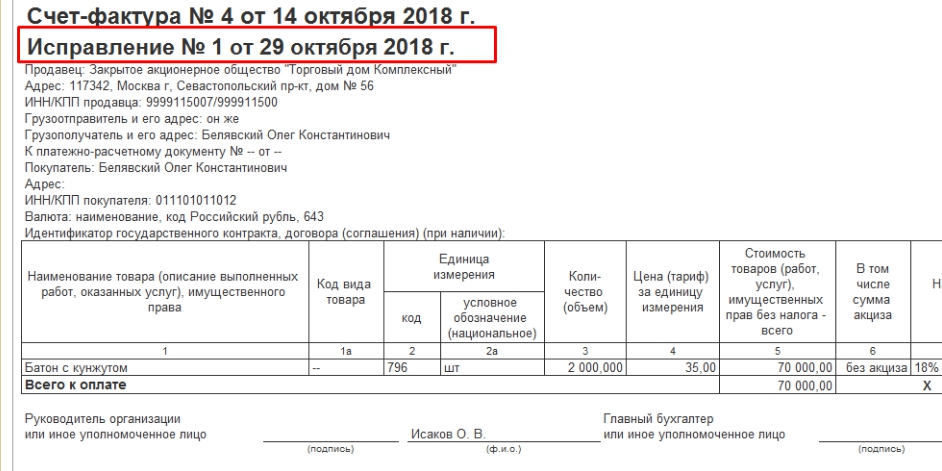

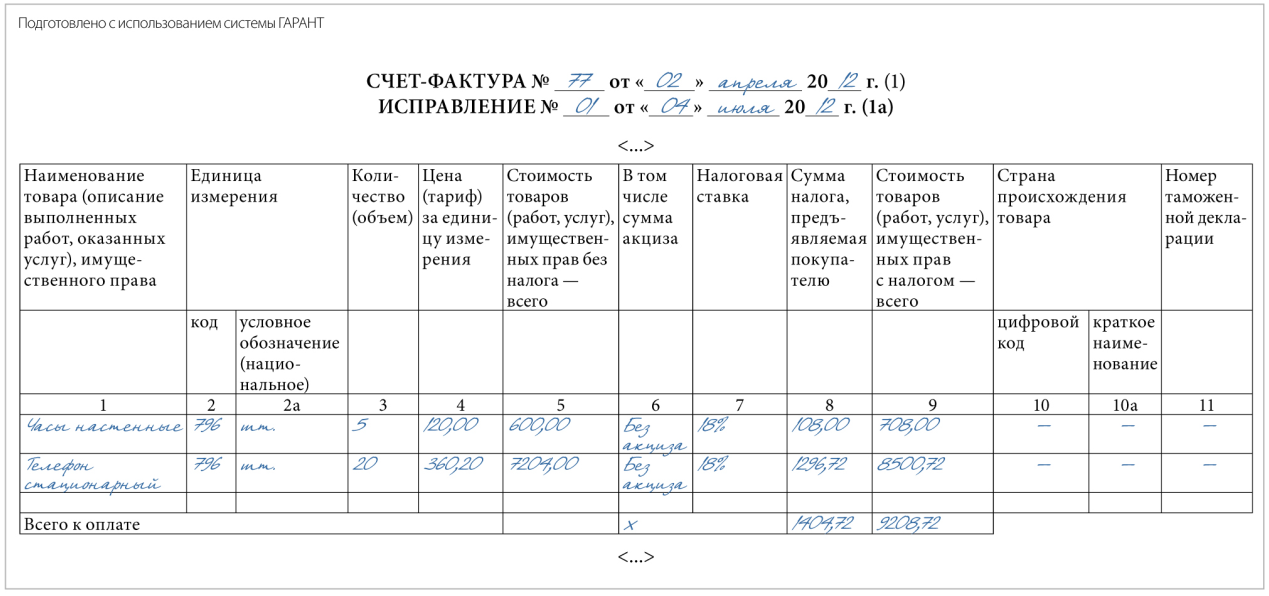

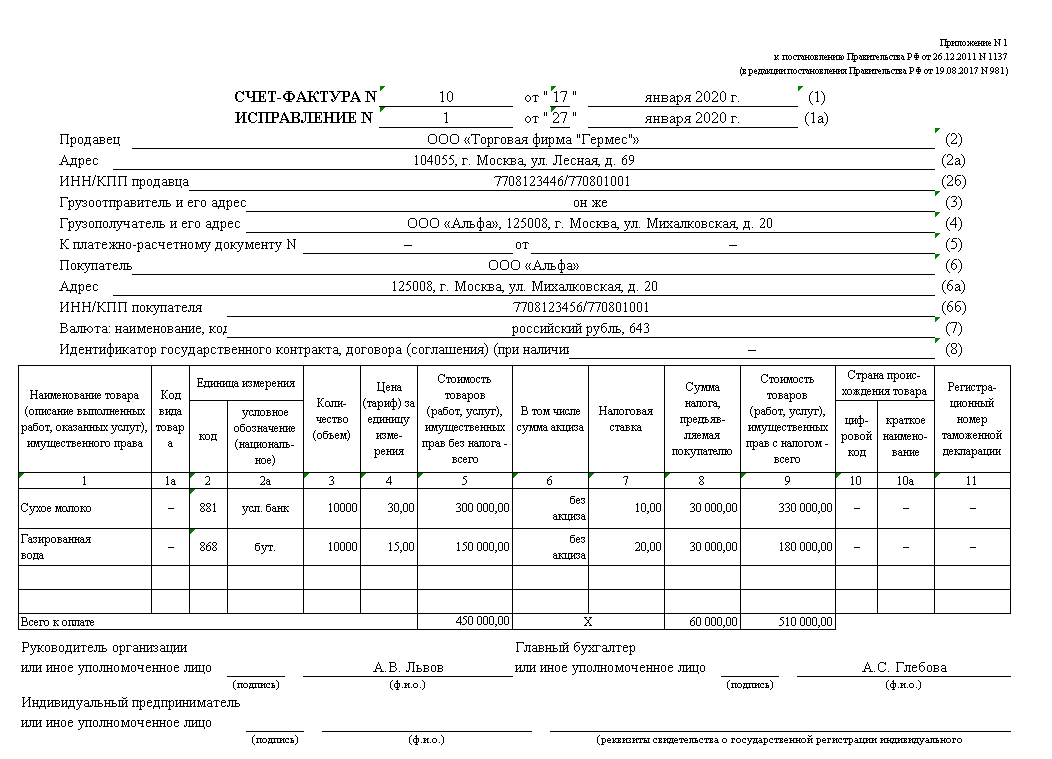

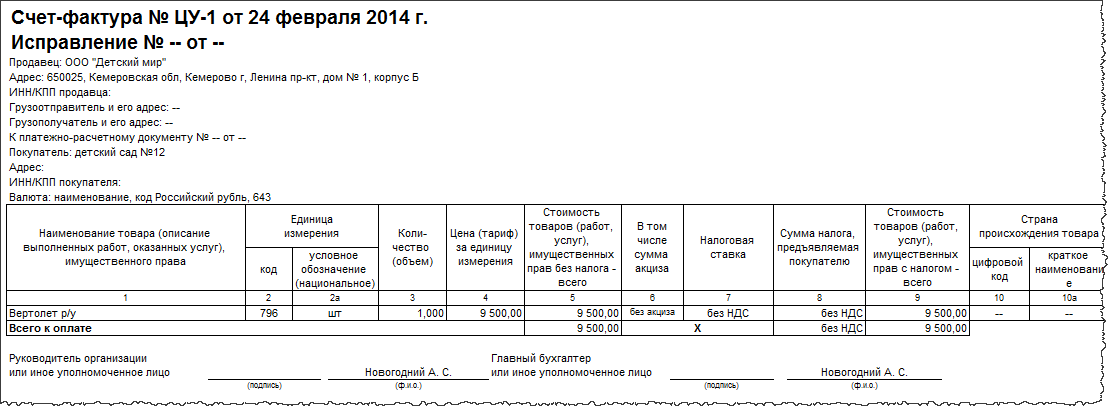

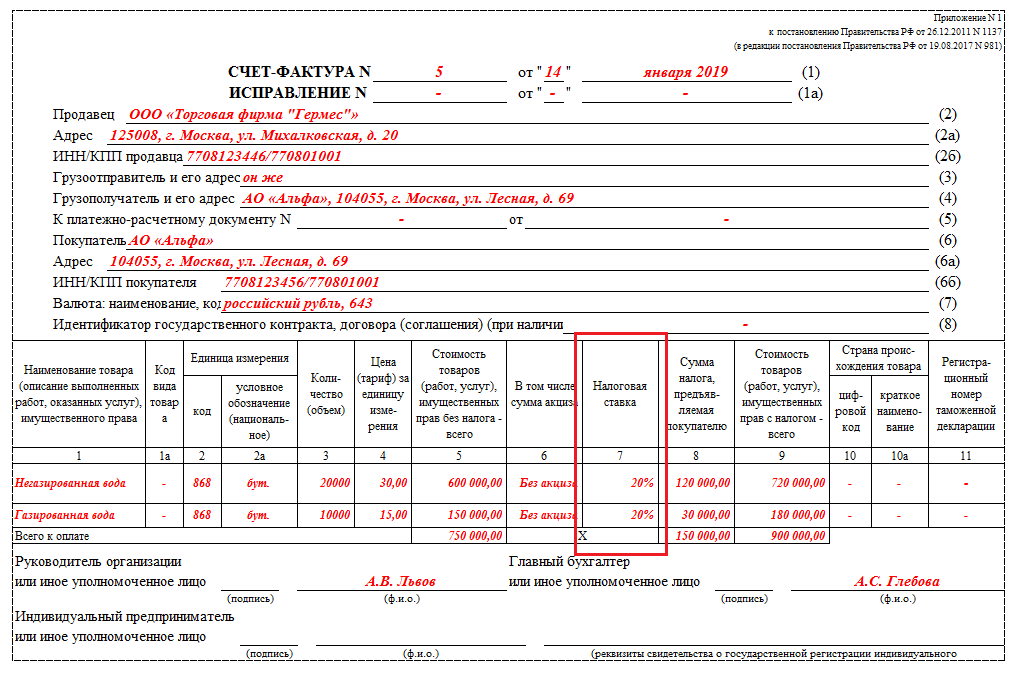

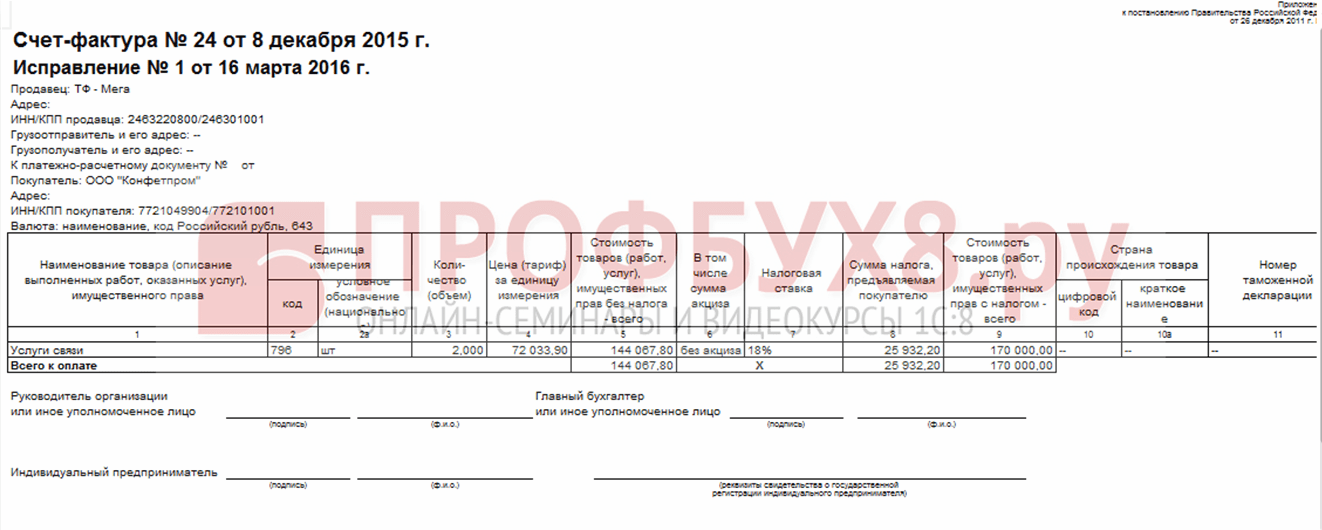

Исправленный счет-фактура (ИСФ) — это новая версия (экземпляр) первоначального документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Он расценивается как новый самостоятельный документ, который может существовать без первоначального. В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т. п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах, которые не мешают налоговым органам идентифицировать стороны сделки (продавца, покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового кодекса, п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137).

Такими ошибками могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и т. п.), опечатки в индексе или обозначении единиц измерения и др. К сожалению, действующее законодательство РФ не определяет исчерпывающий список ошибок, которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Примеры оформления исправленного счета-фактуры

- Продавец выставляет счет-фактуру, согласно которому, покупатель получает 100 единиц товара общей стоимостью 118000 руб. с НДС. Фактически поступило 90 единиц товара. Нужно ли составлять ИСФ?

Покупатель принял товар в большем количестве, чем значится в документах. НДС также направлен к вычету в повышенном размере. Чтобы вычет соответствовал стоимости фактически полученного товара, счет-фактура нужно изменить. Так как данная ошибка не является технической, а вызвана излишками, решение об изменении количества в документах стороны согласовали, то должен быть оформлен корректировочный документ, исправленный счет-фактуру составлять не нужно.

В данном примере — арифметическая ошибка, в общей стоимости не учтен НДС по невнимательности бухгалтера. Продавцу следует повторно выписать ИСФ за тем же номером, в котором заполняется строка 1а – указывается номер исправления, а в графе «стоимость товара» будет учтен НДС.

- Продавец предоставляет счет-фактуру, в котором наименование продавца начинается не с прописной буквы, а со строчной. Нужно ли оформлять исправленный документ?

Так как данная ошибка не мешает правильно идентифицировать продавца, то оформлять ИСФ не нужно.

- При заполнении счета-фактуры поставщик не заполнил графу 2 в таблице «код единицы измерения». Нужно ли покупателю требовать исправленный документ?

Данная процедура не требуется, так как отсутствие этого показателя не помешает налоговому органу распознать реквизиты участвующих лиц, стоимость и НДС к возмещению.

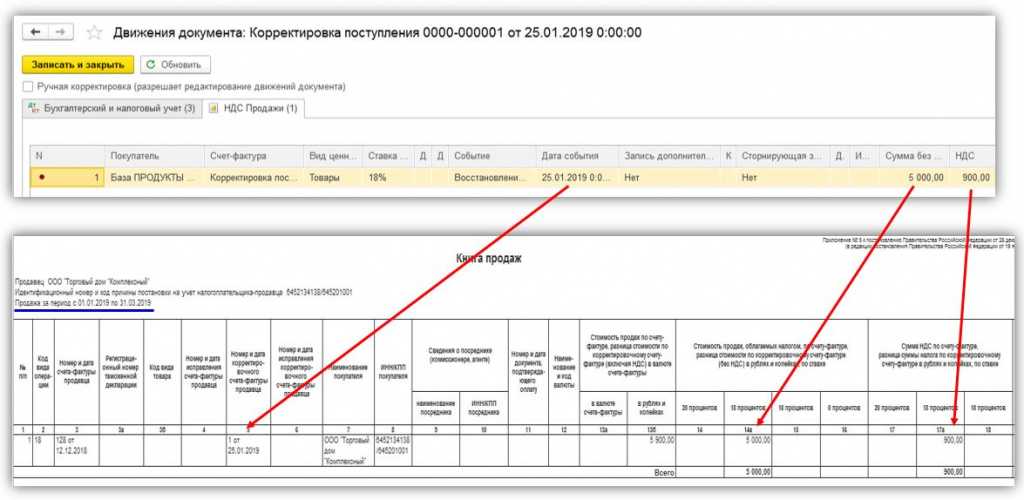

Отражение исправления в книгах покупок и продаж

Исправление в том же квартале

Действия продавца:

- Неправильный документ подлежит внесению в книгу продаж второй раз, при этом данные в графы с 13а по 19 указываются со знаком «-», этой процедурой аннулируется ранее зарегистрированный счет-фактура, содержащий ошибочные данные;

- ИСФ регистрируется обычным образом в этом же квартале.

Действия покупателя:

- Неверный бланк вносится в книгу покупок второй раз, при этом данные граф 15 и 16 указываются со знаком «-», таким образом аннулируется ошибочный счет-фактура;

- Исправленный документ повторно регистрируется в этом же квартале.

Исправление в другом квартале

Действия продавца:

- Создается дополнительный лист, относящийся к тому кварталу, в котором был подготовлен исходный счет-фактура.

- В этом листе книги покупок делается отрицательная регистрационная запись об ошибочном документе;

- Здесь же регистрируется исправленный бланк.

Действия покупателя:

- Аналогичный образом формируется дополнительный лист к тому кварталу, в котором сформирован первоначальный счет-фактура.

- В этом листе делается отрицательная регистрационная запись об ошибочном документе;

- ИСФ следует зарегистрировать уже в другом квартале книги покупок, в котором он и получен.

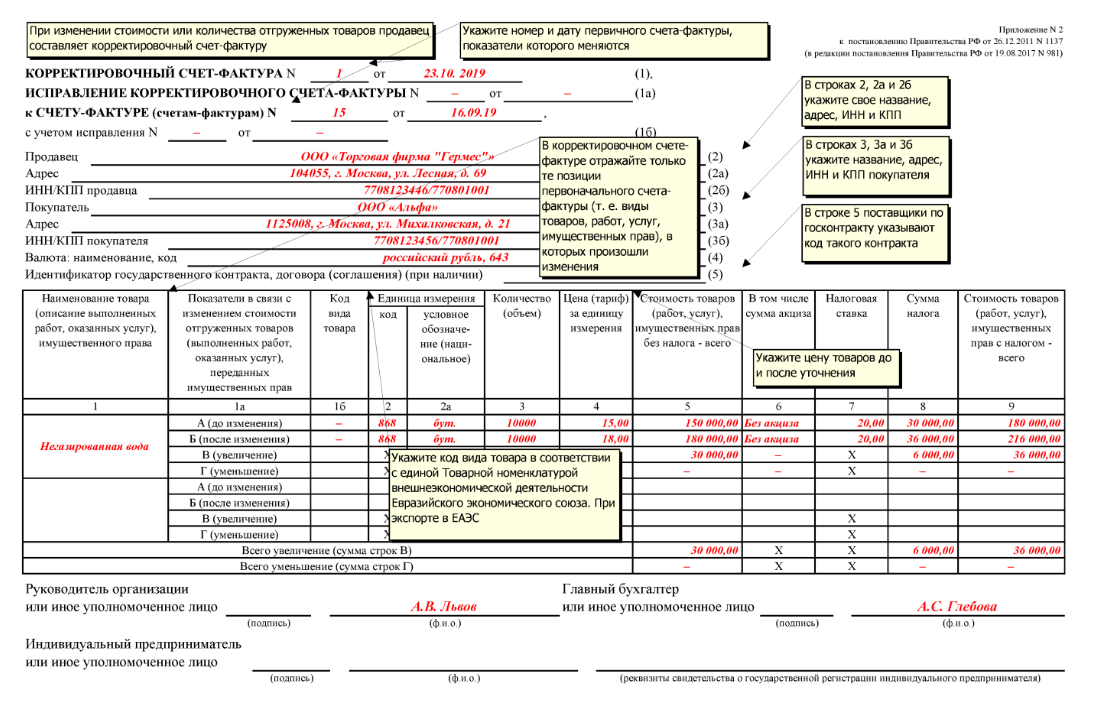

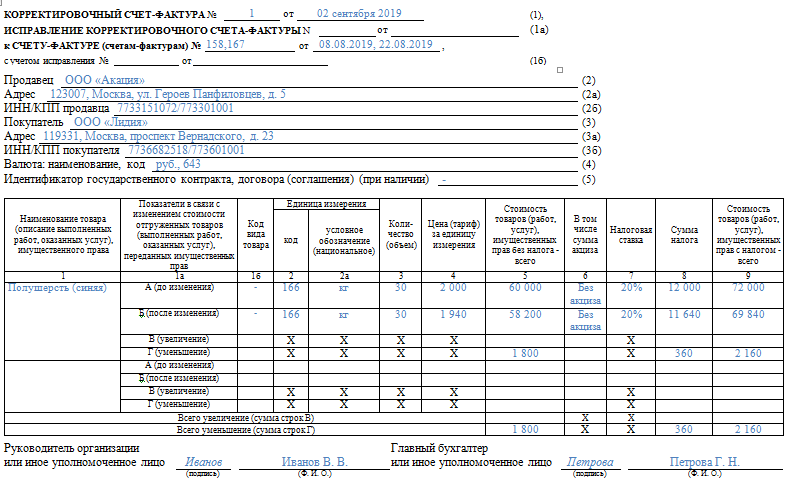

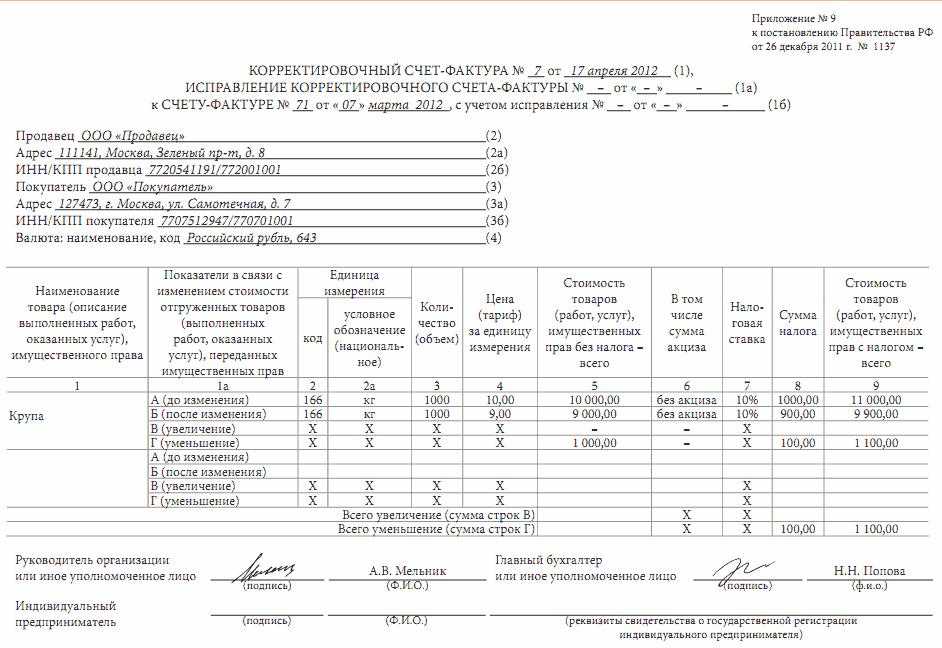

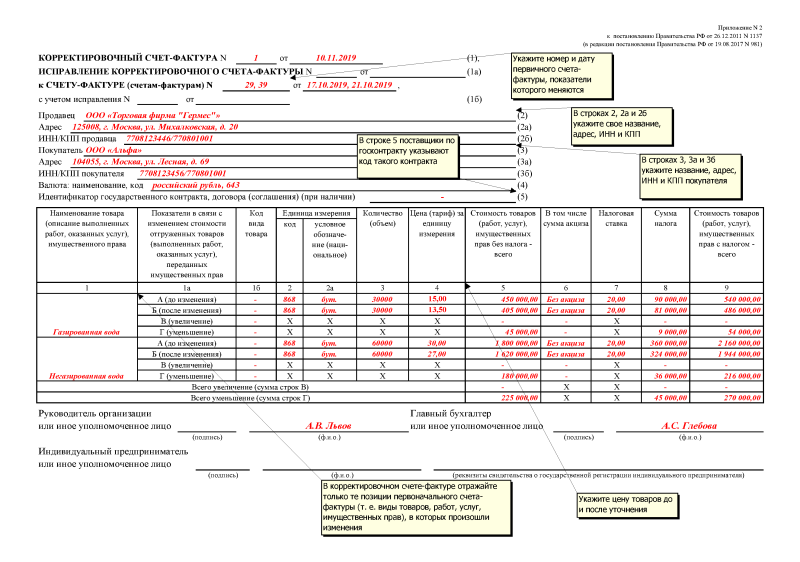

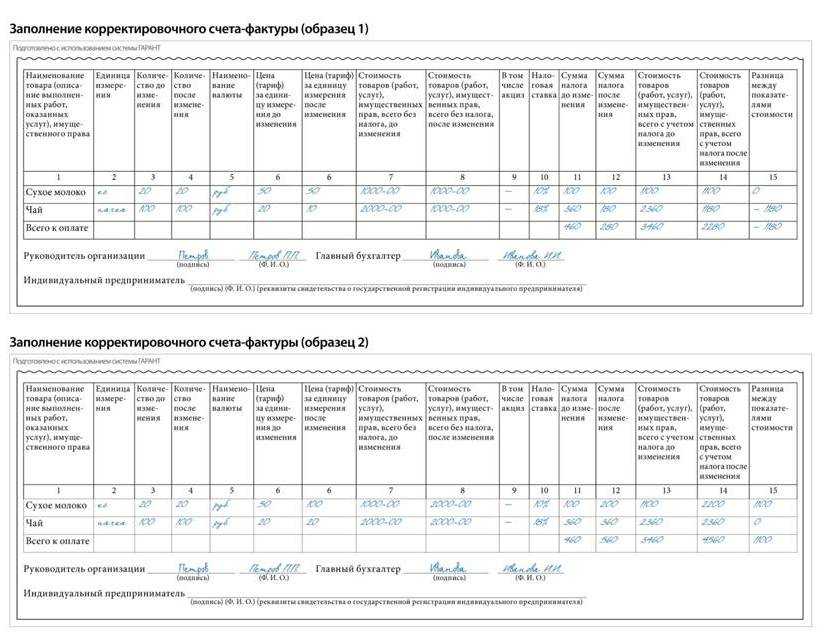

Какие графы содержит бланк документа?

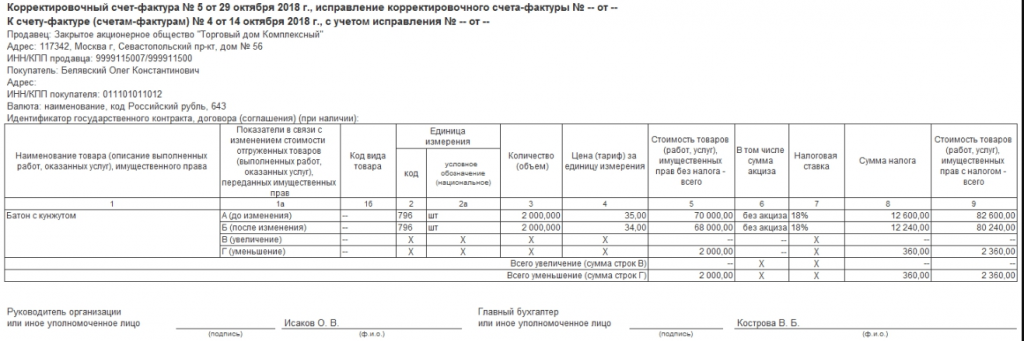

В шапке бланка корректирующего счета содержатся поля для заполнения сведений о покупателе и продавце, их адресах, налоговых данных и так далее. За этими полями начинается таблица, в которой и указываются все основные сведения. Она содержит в себе такие столбцы:

- единицы измерения (включая их код и реальное наименование);

- объем (либо количество) товаров или услуг;

- стоимость услуг, товаров либо имущественных прав;

- размер акциза (в случае его отсутствия – ставится “без акциза”);

- налоговая ставка;

- чистая сумма налога;

- а также общая цена товаров вместе с налогом.

Строки же обозначены следующим образом: до изменений, после изменений, увеличение и уменьшение.

ВНИМАНИЕ. Заполнение таблицы происходит в образованных на основе столбцов и строк графах.. Как это правильно сделать, будет рассмотрено ниже

Как это правильно сделать, будет рассмотрено ниже.

Важность этапов формирования книг

Почему так сильно заостряется внимание на грамотном заполнении Кпп? Дело в том, что Федеральная налоговая служба получила возможность (см. 74 П

5.1 ст.174 Налогового Кодекса Российской Федерации «Экономика и социум» No6(19) 2015) проведения тотального камерального контроля путем получения автоматической сверки полученных в электронном виде книг покупок и продаж всех налогоплательщиков. Ранее ФНС могла производить осмотр документов только в рамках выездной налоговой проверки.

Следовательно, теперь у органов появилось больше возможностей для привлечения действующих компаний к ответственности за нарушение учета.

Самое интересно, что если налоговики выявят расхождения в пользу бюджета, то к ответственности могут и не привлечь. Но если ошибки занизили налогооблагаемую базу или завысили объем возмещений, то здесь не избежать судебных споров.

Соответственно, следует соблюдать поэтапность действий, а запомнить этапы помогает понимание процесса расчета косвенного налога.

Во-первых, следует своевременно и грамотно оформлять входящие и исходящие акты, накладные и счета-фактуры.

Во-вторых, сразу после оформления документации рекомендуется проконтролировать сформированные проводки в программе.

В-третьих, отследить формирование записей в Кпп по совершенным действиям.

В-четвертых, контролировать сроки и объемы оплаты по выставленным счетам.

В-пятых, перед формированием Кпп провести проверку всего периода, выполнить предложенные регламентные операции.

В-шестых, пройти экспресс-проверку и скорректировать информацию.

В-седьмых, сформировать Кпп в системе.

Соблюдение всех этапов гарантирует грамотный налоговый учет и формирование отчетов в организации.

Когда необходим

КСФ необходим для того, чтобы в процессе совершения купли-продажи в договоре присутствовала самая достоверная информация об операции. Существует целый ряд случаев, когда нужно применять корректировку:

- Заказчик получает бракованный товар. Если он будет отличаться от того, что изначально заказывал клиент, то возможно оформление КС.

- Обнаружена недопоставка или, наоборот, излишки изделий.

Необходимость оформить КС возникает и в том случае, если изменилась стоимость услуг. Но внести правки не получится без согласия всех сторон. Только если и покупатель, и поставщик заверят письменно согласие, бухгалтер получит право составить новый документ.

Важно! В 2019 году была изменена ставка налога на добавочную стоимость. Теперь он составляет 20%

Возврат товара

Оформление КСФ при возврате зависит от того, были ли товары оприходованы до даты возврата. К примеру, в Москве работает ИП Панкрашкин, производящий детские машинки. В понедельник он доставил заказ физическому лицу, и тот был принят к учету покупателем. Но затем покупатель решил вернуть обратно товар, хотя тот и был надлежащего качества. В этом случае возврат будет считаться обратной реализацией. ИП при этом должен выставить не КСФ, а счет на обратную реализацию, в котором нужно учесть следующие правила:

- Составлять счет нужно во всех случаях возврата, независимо от того, был принят товар к учету или нет.

- Возврат нужно отразить в книге покупок, а не продаж.

- Ставка НДС должна совпадать во всех документах.

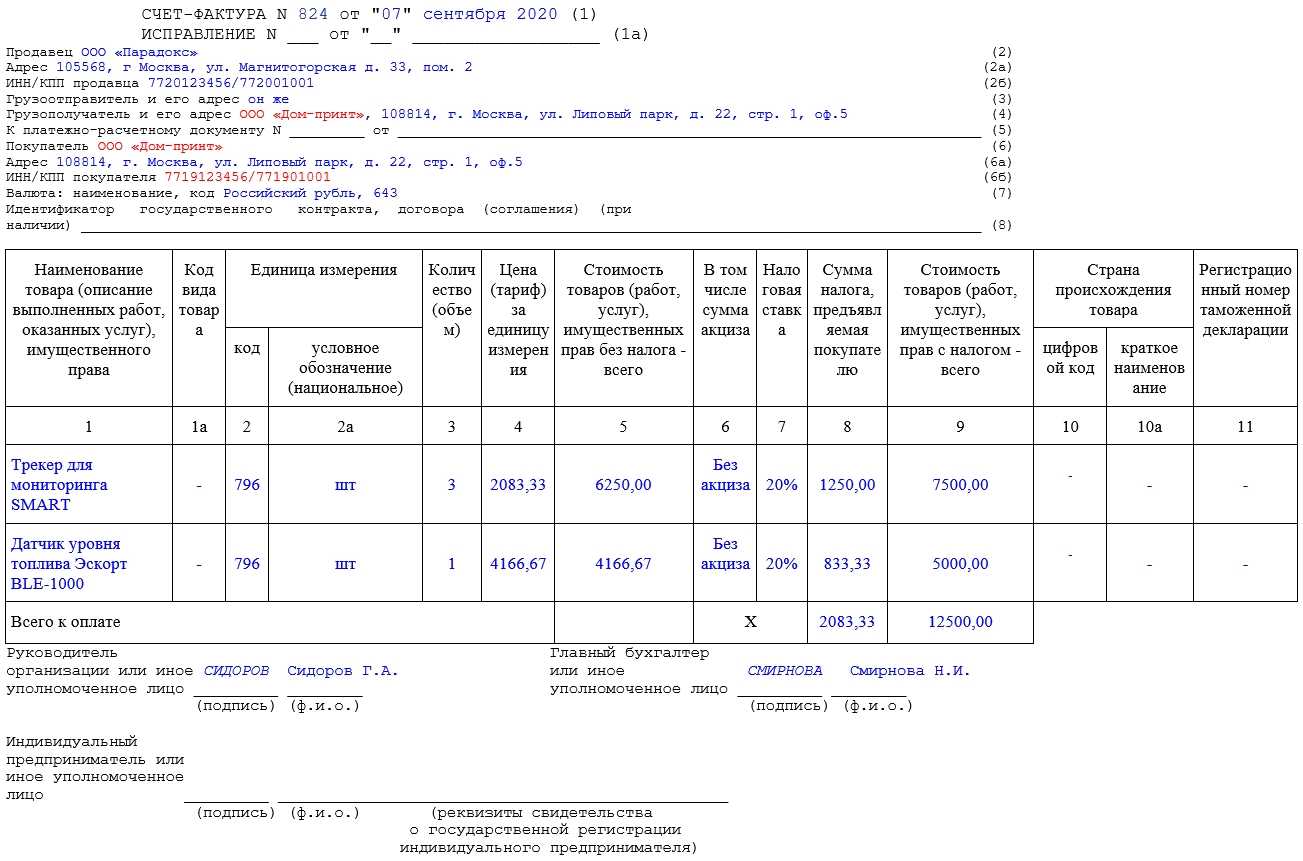

Пример КСФ

Возможна и другая ситуация — заказ у Панкрашкина сделал детский сад

Однако принимая его, воспитатель обратил внимание на то, что некоторые машинки пришли не того цвета. Так как для работы нужна была конкретная модель, сад отказался от заказа еще в пункте выдачи, не оплатив его

В этом случае индивидуальному предпринимателю можно не выставлять заново счет, а составить корректировку, выслав машинки нужного цвета.

На уменьшение

В бизнесе случается всякое: клиент может не принять часть товара, а объем услуг или работ уменьшиться. Иногда продавец может сделать скидку, из-за чего сумма также снижается. В этом случае возникает необходимость в корректировочном счете-фактуре от поставщика в сторону уменьшения изначальной стоимости. Внести изменения нужно и для того, чтобы по какой-то причине уменьшить количество товара.

Новый документ представляет собой дополнение к основной фактуре и не вносится в книгу продаж. Чтобы получить право на вычет по НДС, продавцу нужно отразить КСФ в книге покупок. У покупателя же все происходит наоборот: новый счет он должен отразить в книге продаж, а разницу между изначальной и итоговой суммой нужно восстановить для уплаты в бюджет.

На увеличение

Иногда возникают ситуации, когда необходимо составить корректировочный счет на увеличение стоимости товаров или работ. Это возможно, к примеру, если цена, указанная в счете-фактуре, была ориентировочной, а затем по каким-то обстоятельствам изменилась. К примеру, компания заказала у строительной фирмы услуги по отделке помещения, но в процессе были изменены материалы, из-за чего стоимость работ выросла. По обоюдному согласию сторон, зафиксированному в соглашении, был составлен КСФ, в котором указана новая сумма.

Составление счета

Или же стоимость заказа была увеличена из-за того, что вместо одного обговоренного помещения заказчик попросил компанию отделать три. В этом случае считается, что услуги предоставлены в большем объеме. Реальных причин увеличения стоимости может быть очень много. Но, независимо от них, для всех существует единый шаблон оформления корректировочного счета:

- Поставщик должен доплатить налог НДС на увеличенную стоимость.

- Затем зафиксировать изменения в книге продаж.

- И перенести данные из книги в налоговую декларацию по НДС.

- В бухгалтерии нужно отразить дополнительную выручку.

Заполнение книги покупок необходимо покупателю для того, чтобы получить право на вычет.

Новая форма: отличительные черты

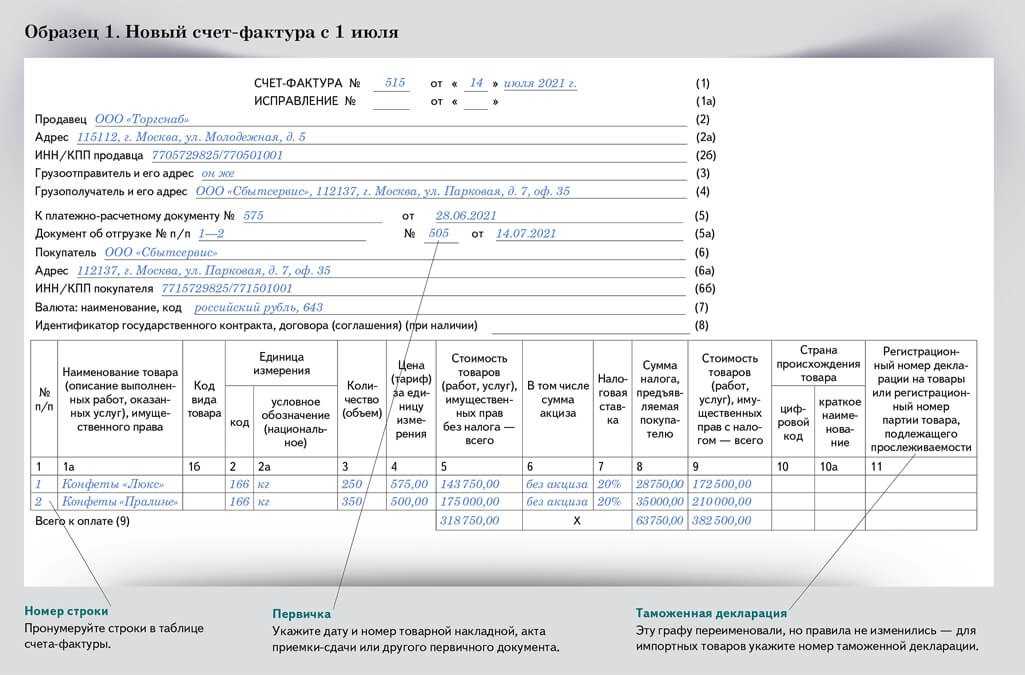

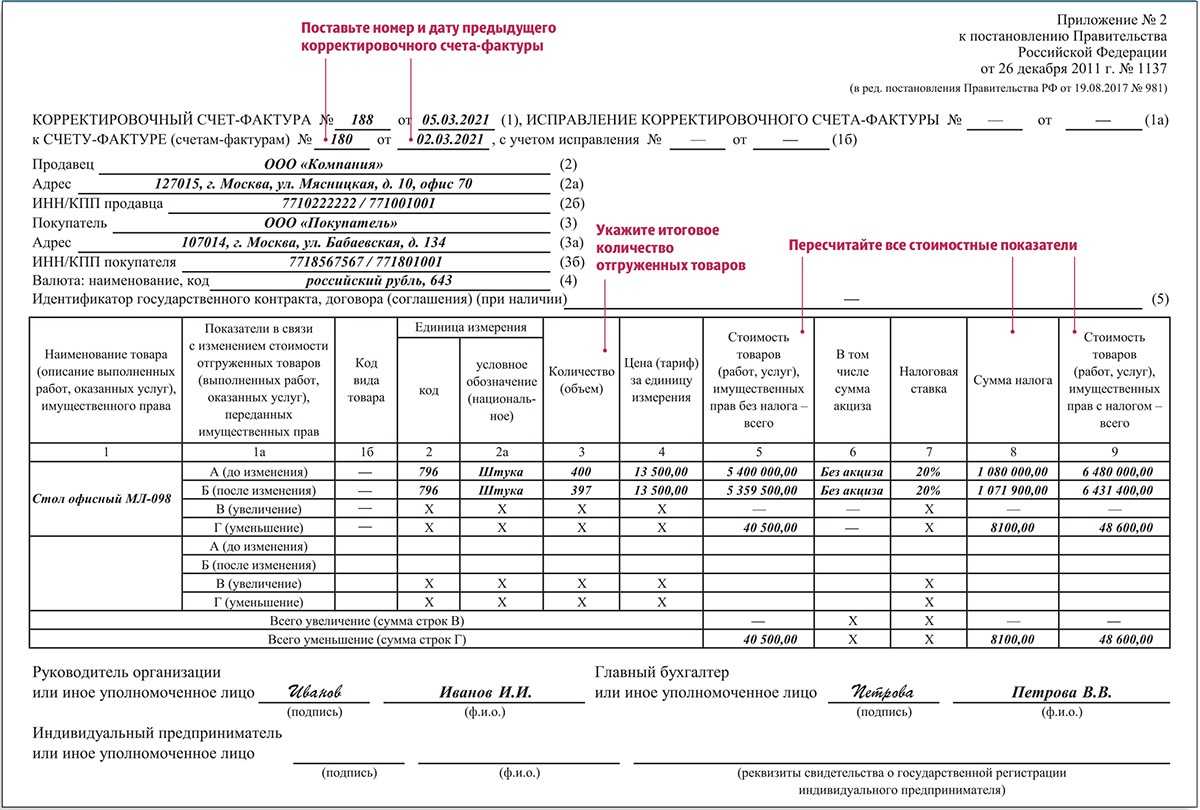

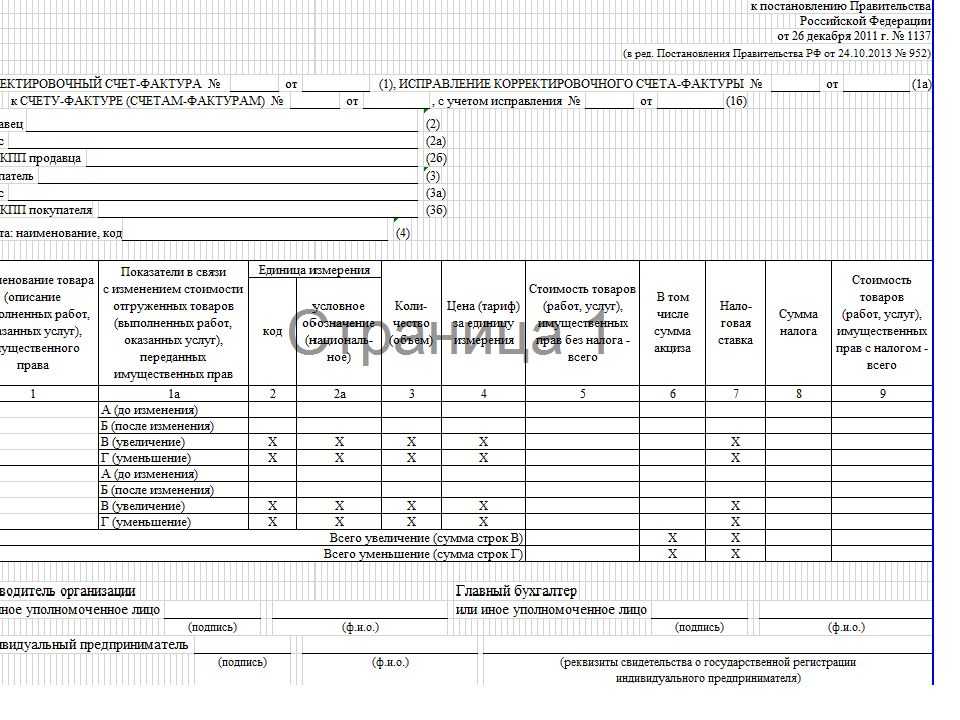

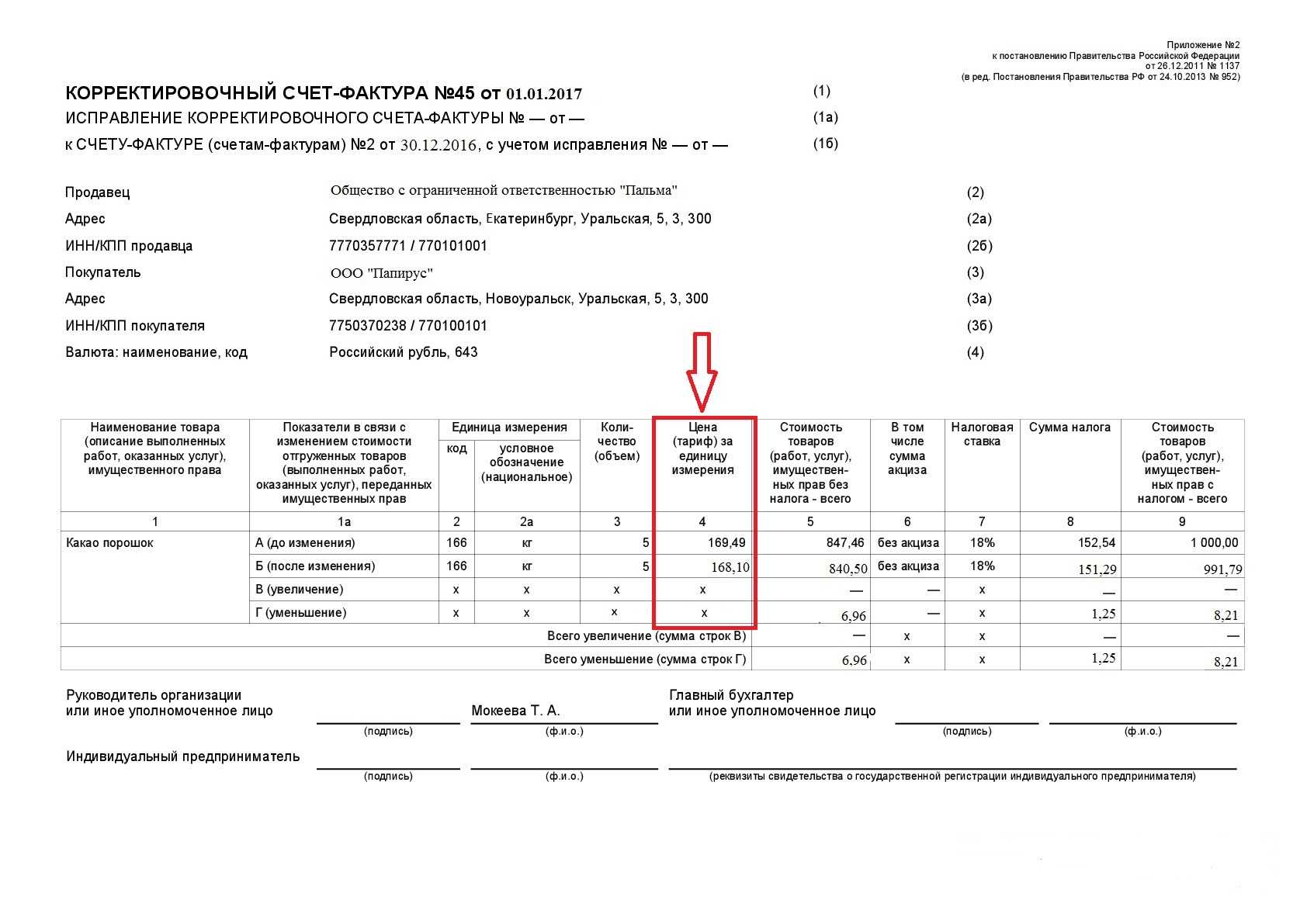

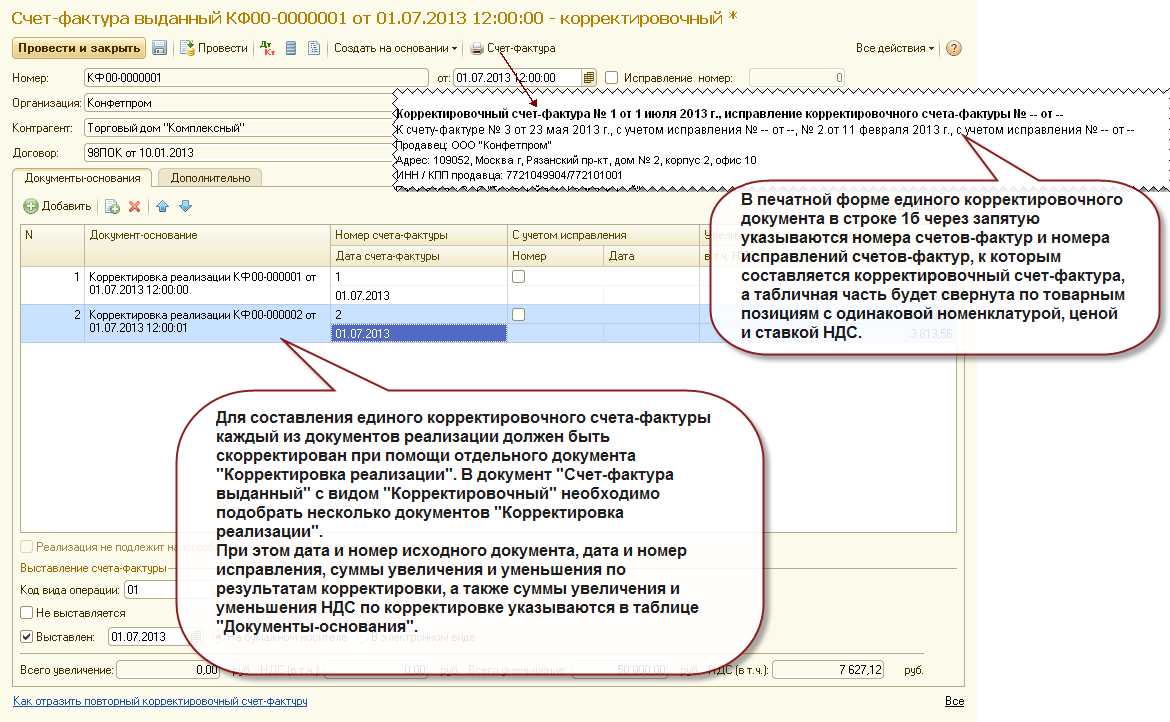

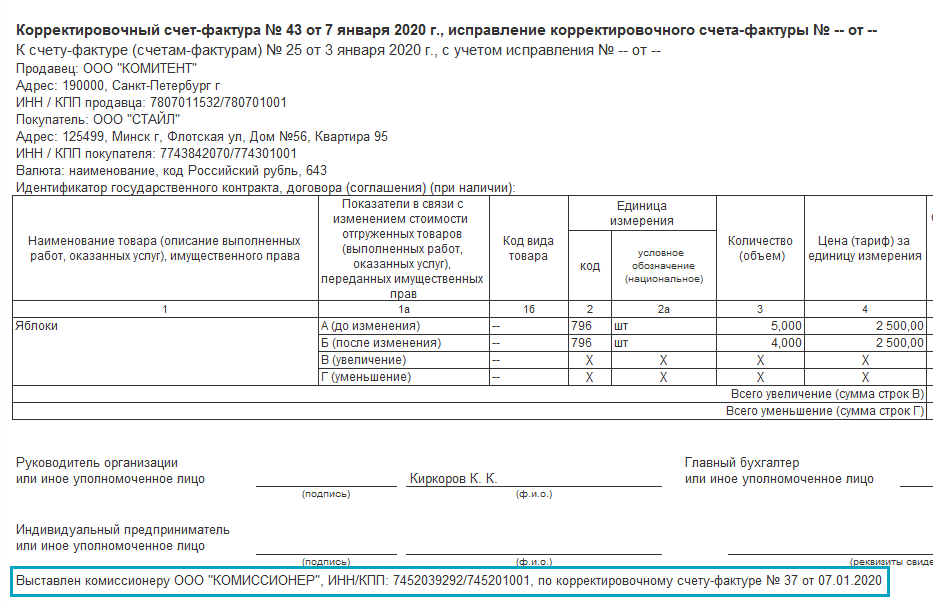

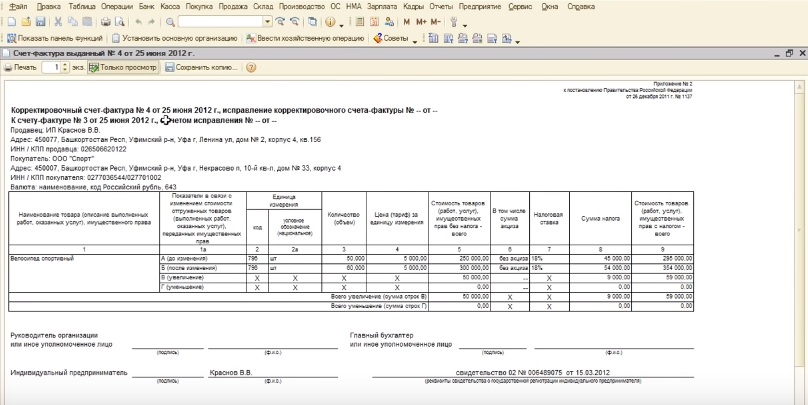

Итак, мы вспомнили, когда и в какие сроки должен быть выставлен корректировочный счет-фактура. Теперь самое время сравнить его рекомендуемую форму и пришедший ей на смену уже постоянный бланк, утвержденный Постановлением Правительства РФ N 1137. Прежде всего отметим отдельные «шапочные» изменения, которые имеют место. Так, теперь помимо номера и даты корректировочного счета-фактуры (строка 1) нужно указать порядковый номер и дату внесения в него исправления (строка 1а), если таковое имело место. И если ранее в рекомендуемой ФНС форме требовалось указать только реквизиты первоначального счета-фактуры (строка 1.1), то отныне помимо этого нужно дополнительно указать номер и дату его исправления, опять же если оно вносилось, и для этой информации предназначена строка 1б. Кроме того, в «шапке» корректировочного счета-фактуры появилась строка 4. В ней указывается наименование валюты и ее цифровой код. Эти данные просто переносятся из строки 7 первоначального счета-фактуры. Что касается «середки», то, как и было обещано, чиновники сделали ее более удобной для заполнения, во всяком случае табличка теперь с легкостью умещается на одной страничке. А добиться этого, как оказалось, не так-то и сложно. Просто вместо нагромождения столбцов, в которых отражались данные «До изменения», «После изменения», а также разница «К доплате» и «К уменьшению», соответствующие данные вносятся в специально отведенные для них следующие строки таблицы: — А (до изменения) — в нее вписываются показатели первоначального счета-фактуры; — Б (после изменения) — в ней показываются данные после изменения стоимости товаров. Показатели для строк В (увеличение) и Г (уменьшение) рассчитываются так: из данных строки А вычитают соответствующий показатель строки Б. Если результат отрицательный, то мы имеем дело с увеличением стоимости товаров, а значит, его нужно без знака минус вписать в строку В. А в противном случае, т.е. если полученный результат окажется положительным, заполняется строка Г. Здесь отметим еще один интересный момент. В п. 5.2 ст. 169 Налогового кодекса приведен перечень обязательных реквизитов, которые должны быть отражены в корректировочном счете-фактуре. В пп. 13 данной нормы, в частности, установлено, что в случае изменения стоимости отгруженных товаров в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Между тем, следуя порядку заполнения корректировочного счета-фактуры, никаких отрицательных значений в нем быть не может. Подобный «казус» был и в рекомендуемой форме корректировочного счета-фактуры. Представители ФНС России в Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ разъяснили, что отрицательный знак означает отражение показателя разницы при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в графе «К уменьшению». Причем они подчеркнули, что в данном случае внесение данных с положительным знаком позволит продавцу увеличить сумму налога, заявленную к вычету (а не уменьшить сумму налоговых вычетов). Другими словами, продавец получает право применить вычет по НДС в связи с уменьшением стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в соответствии с п. 13 ст. 171 НК. Видимо, чиновники решили сохранить данный принцип. Правила заполнения большинства реквизитов корректировочного счета-фактуры аналогичны установленным для первоначального, то есть обычного счета-фактуры. В частности, стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В и Г граф 4 — 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). А в определенных случаях в графу 6 и в графу 8 вносится запись «без акциза» или «без НДС» соответственно. Заполнение корректировочного счета-фактуры завершается подведением итогов по следующим показателям: стоимость без НДС (графа 5), сумма НДС (графа ![]() и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

Обратите внимание! Все счета-фактуры, включая корректировочные и исправленные, составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке: в ч. 1 Журнала учета счетов-фактур по дате их составления, а в ч

2 — по дате получения.

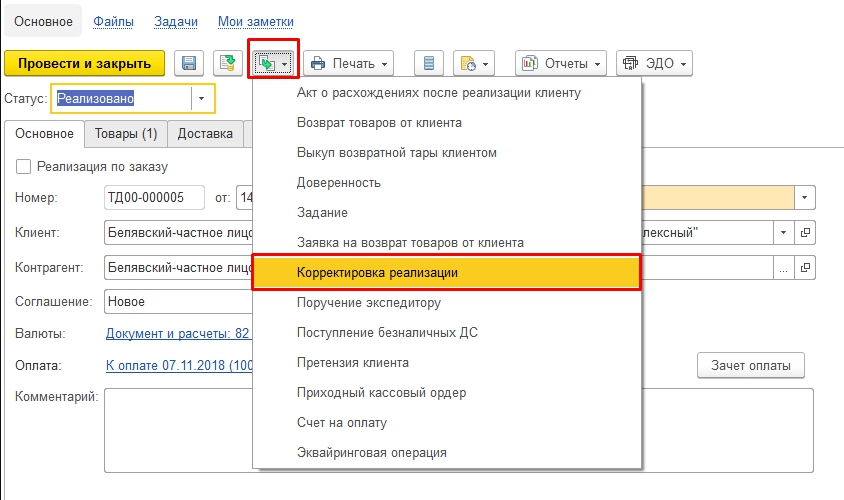

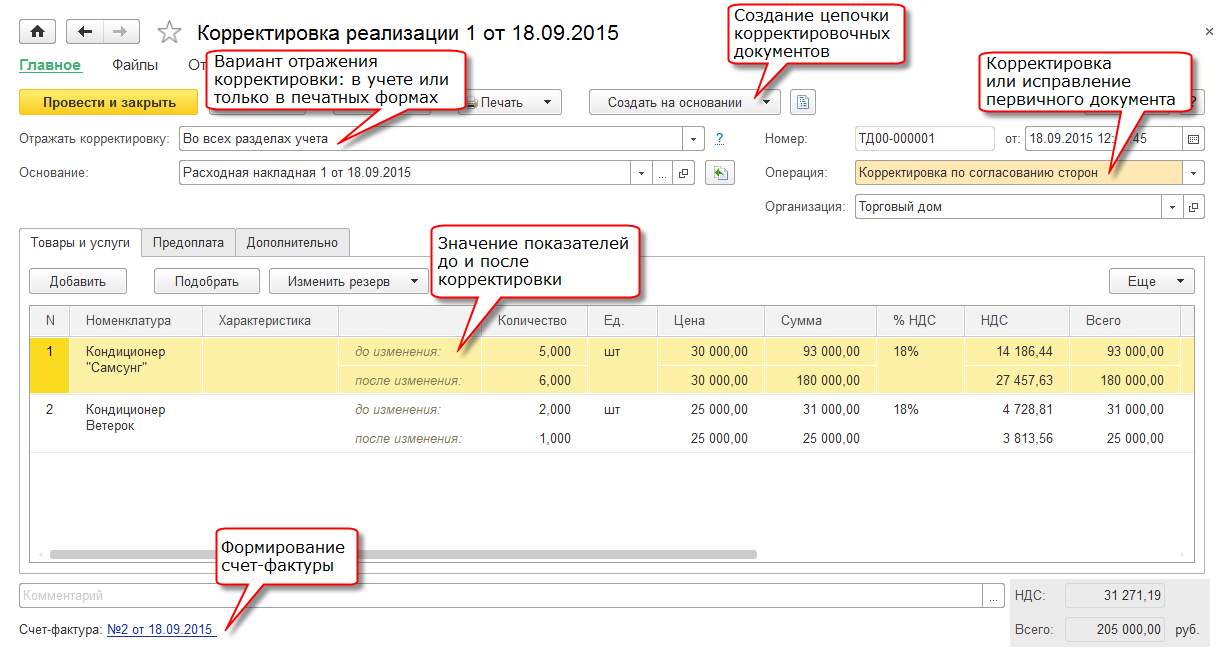

Шаг 1. Создание в 1С корректировки реализации

Поводом для создания корректировки в 1С, могут послужить различные причины:

- поставщик получил дополнительную скидку

- произошла недопоставка

- отгружена не та категория товара

- выявлены ошибки в сопровождающих документах и др.

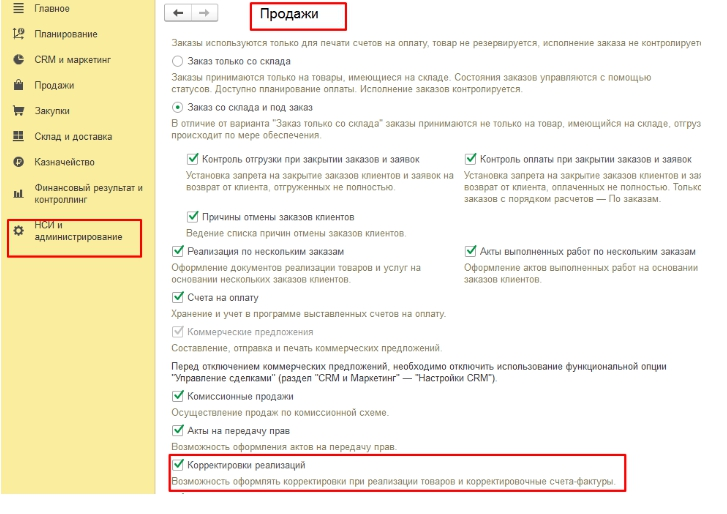

Изменение первоначального счета производится в 1С Управление торговлей. В начале, нужно проверить активность функции корректировки. Для этого пройти в раздел «НСИ и Администрирование», оттуда открыть подраздел «Продажи».

Непосредственно сам документ создается:

· В документе отгрузки

Нужно откорректировать документ отгрузки. Данные из первоначального документа будут автоматически перенесены в табличную часть.

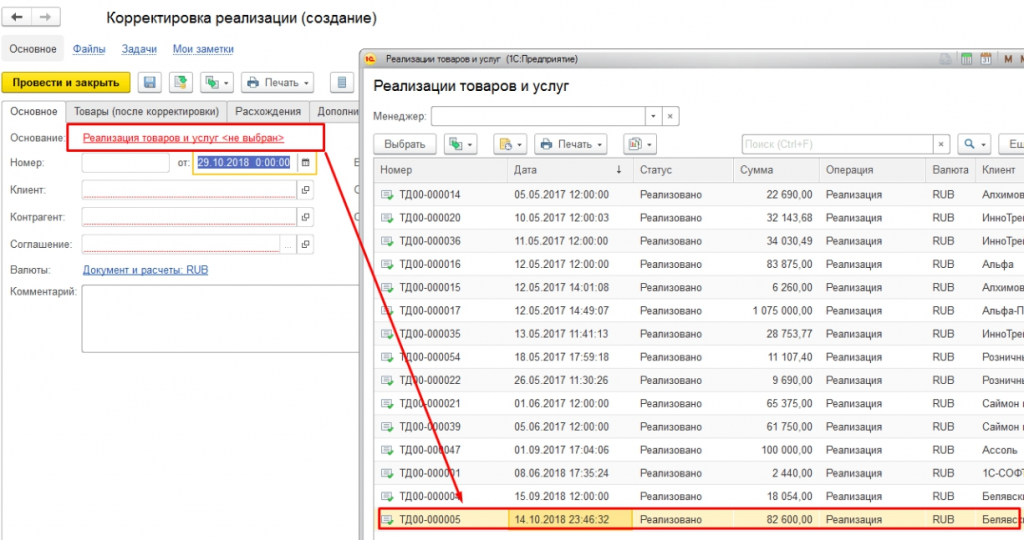

· В журнале

Нажать на поле «Основание». В открывшемся окне со списком реализаций выбрать нужное наименование. Программа сама заполнит необходимые данные в табличной части автоматически.

После этого уточняется вид исправления. В графе «Вид корректировки» в выпадающем окошке выбирается нужное действие.

Существует четыре вида корректировки:

1. Исправление ошибок

Такая корректировка используется, если в документе обнаружена ошибка вроде неточного указания реквизитов, нарушения порядка заполнения.

Автоматически создастся исправительный счет.

2. Корректировка по согласованию сторон

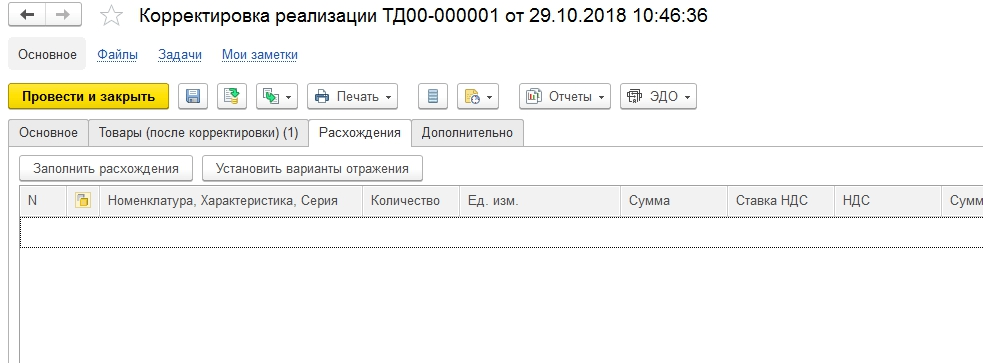

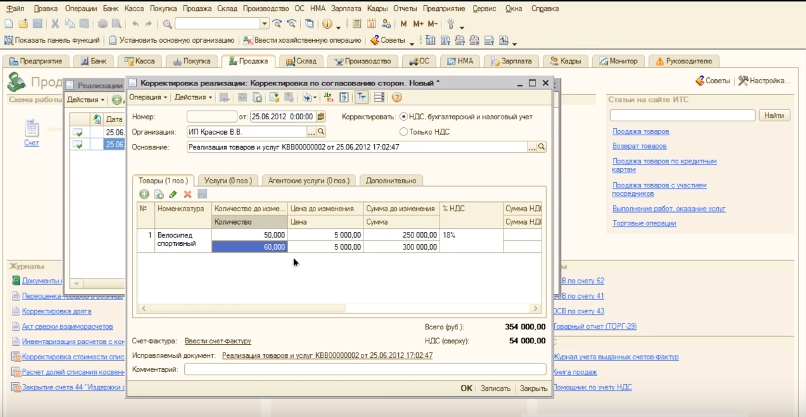

Для создания корректировки из-за полученной покупателем скидки, когда изменятся цена на товар и общая стоимость сделки, нужно выбрать вариант «По согласованию сторон». В табличную форму внести измененные цены. Затем выбрать вкладку «Расхождения» и нажать на «Заполнить расхождения». Счет будет автоматически заполнен, также программа предложит расчет и проводку документа. После этого будет создан КСФ.

3. Реализация перепоставленного товара

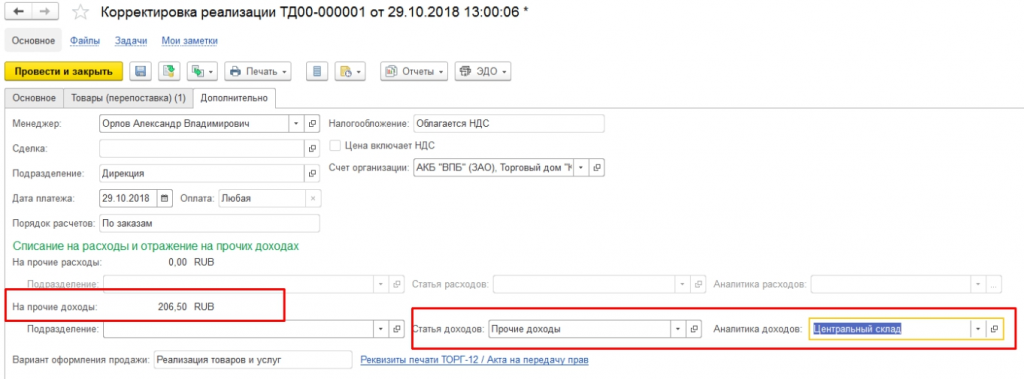

Если после совершения поставки покупатель обнаруживает лишний товар и подписывает акт расхождения, необходимо отразить этот факт в «реализации перепоставленного товара».

Во вкладке «Товары(перепоставка)» указать количество лишнего товара, затем выбрать «Отражение в учете». Будет предложено два варианта: «На прочие доходы» или «Увеличить реализацию с учетом инвентаризации».

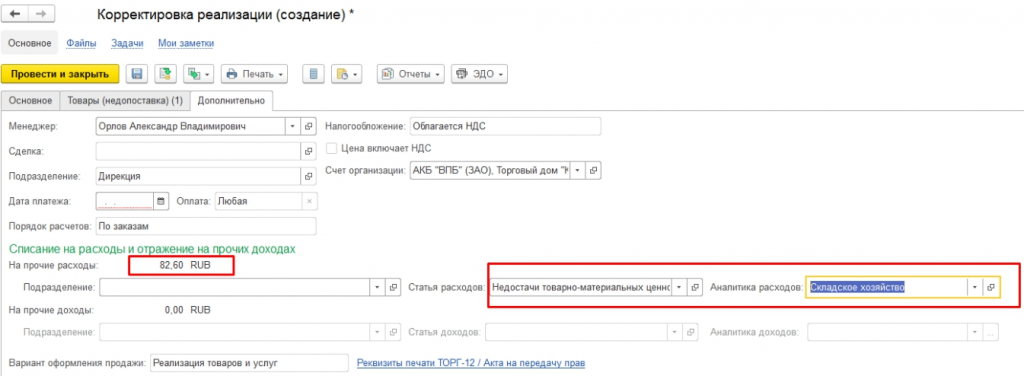

4. Возврат недопоставленного товара.

Этот вариант выбирается в ситуации, когда зафиксирована недопоставка товара. Операция осуществляется двумя видами корректировки:

- списанием на расходы;

- уменьшением реализации и соответствующим увеличением складских остатков.

Если идет списание, то нужно открыть вкладку «Дополнительно» и выбрать соответствующую статью и характер расхода.

В Опции уменьшение реализации, недопоставка будет предложена к списанию в «Помощнике оформления складских актов», где с помощью ссылки внизу страницы зафиксировать входящую счет-фактуру от второй стороны с указание суммы недопоставки.

Условия для формирования счёта-фактуры

Понять, что такое корректировочный счёт-фактура, можно заглянув в Налогового Кодекса РФ. В ней говорится, что такой документ используется для внесения изменений в стоимость реализованного товара или услуги. Чтобы воспользоваться корректирующей счёт-фактурой, необходимо соблюдение двух условий:

- факт изменения стоимости услуг или товаров в договоре;

- согласие другой стороны сделки с подобным изменением.

Существенным условием применения корректировочной счёт-фактуры считается естественность изменений. Это может быть, например:

- повышение арендной платы;

- изменение количества отгруженного или полученного товара;

- рост или снижение стоимости из-за изменившейся экономической ситуации.

Речь идёт не об ошибках, которые были обнаружены в документах реализации — для этого применяется исправительная счёт-фактура. Использовать в таких целях корректировочный счёт-фактуру нельзя.

Корректировки необходимы для отражения в документации фактических изменений в сделке, а не исправление единичных ошибок, допущенных при их выставлении.

Другим существенным условием применения корректировочной счёт-фактуры считается добровольность изменений. Менять стоимость товаров или услуг в одностороннем порядке не допускается. Основой для изменения цены могут быть:

- дополнительное соглашение к договору, в котором указываются условия изменения стоимости, дата начала действия и новая цена;

- сам договор, если в нём прописаны условия и порядок изменения стоимости.

Без подписания вышеуказанных документов односторонняя корректировка счетов-фактур недопустима и будет считаться нарушением действующего законодательства.

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

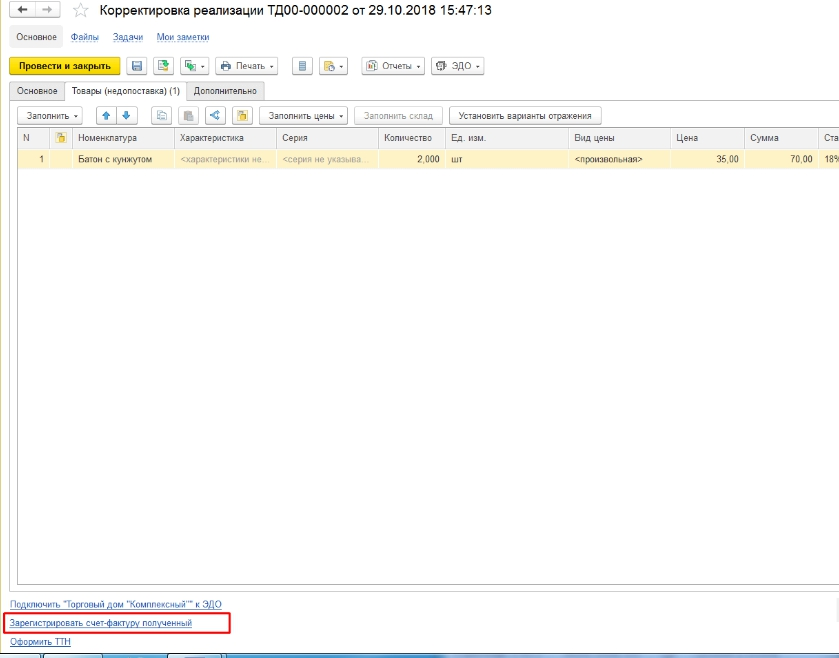

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

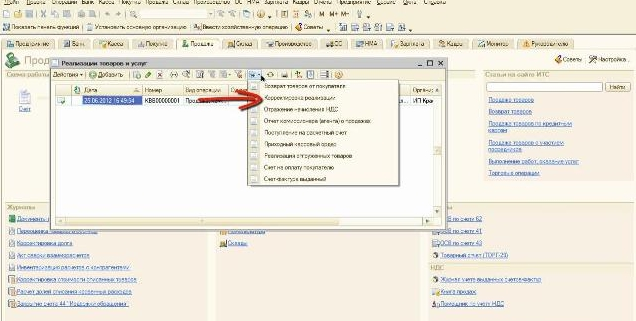

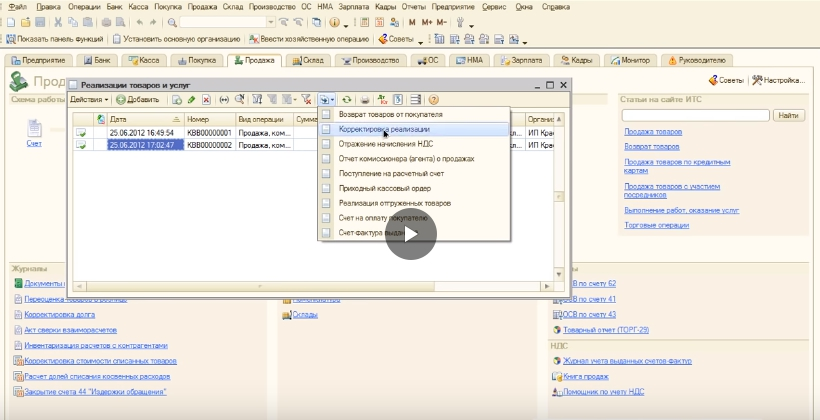

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

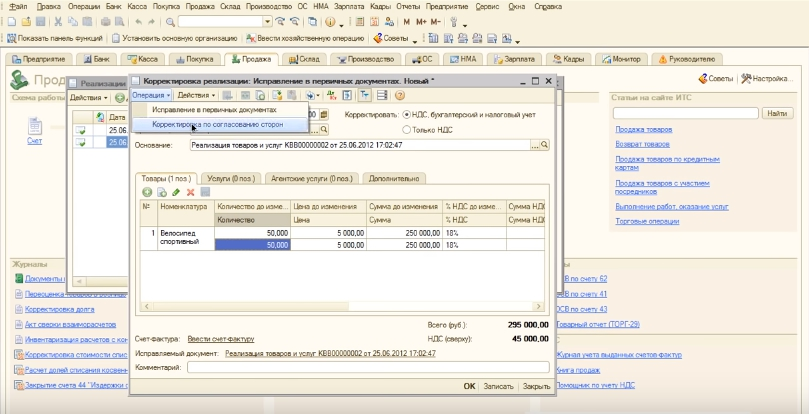

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

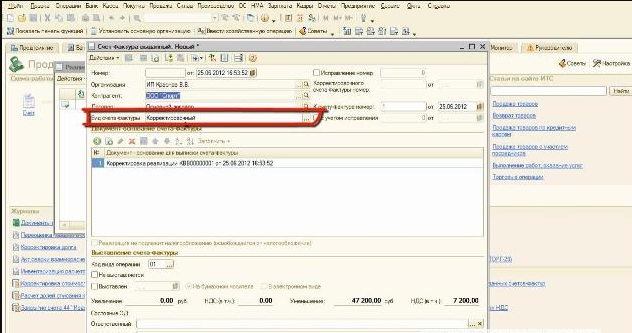

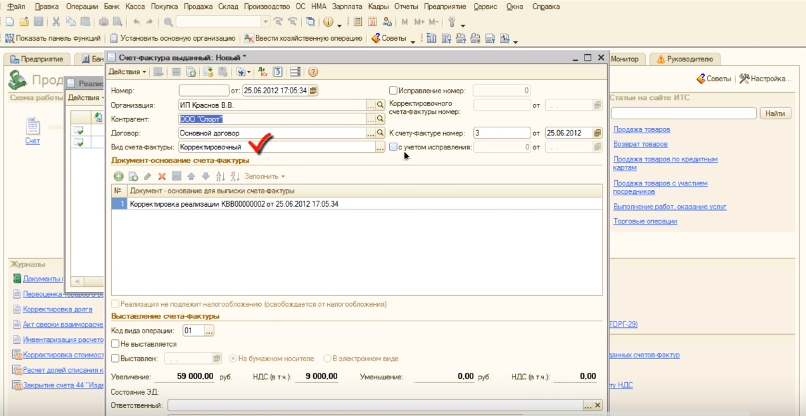

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

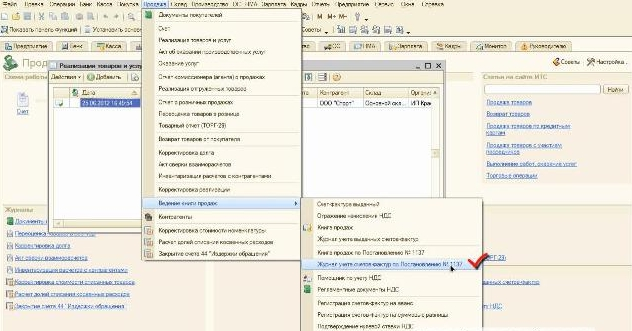

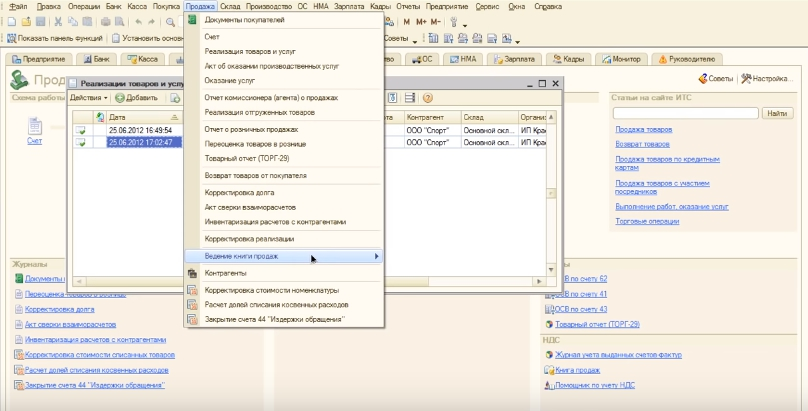

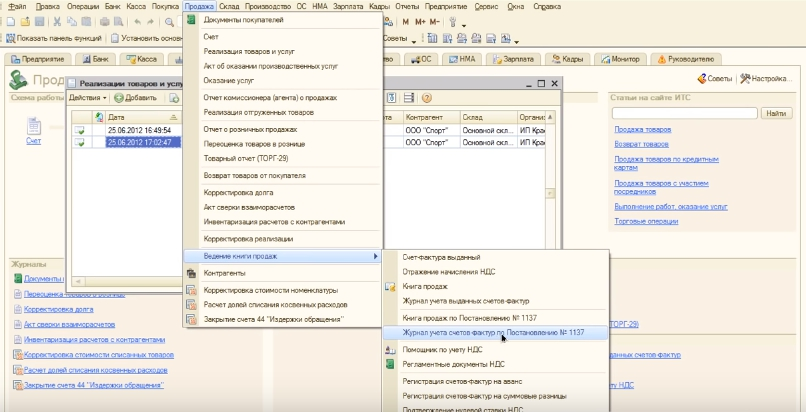

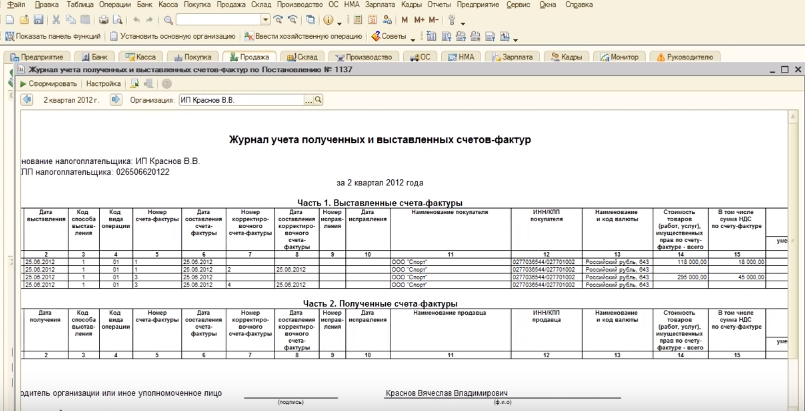

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

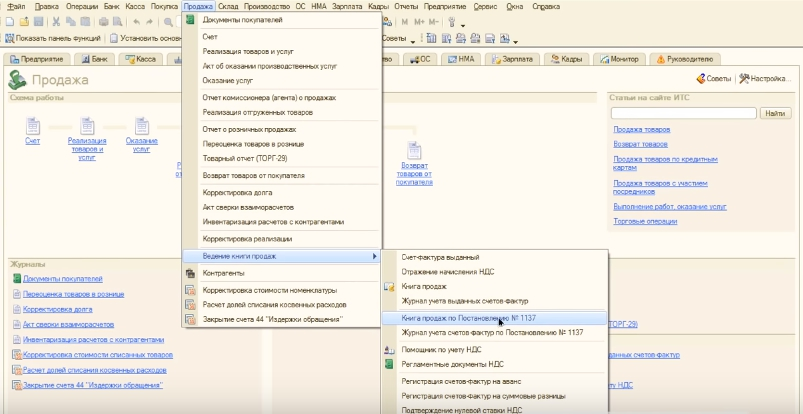

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

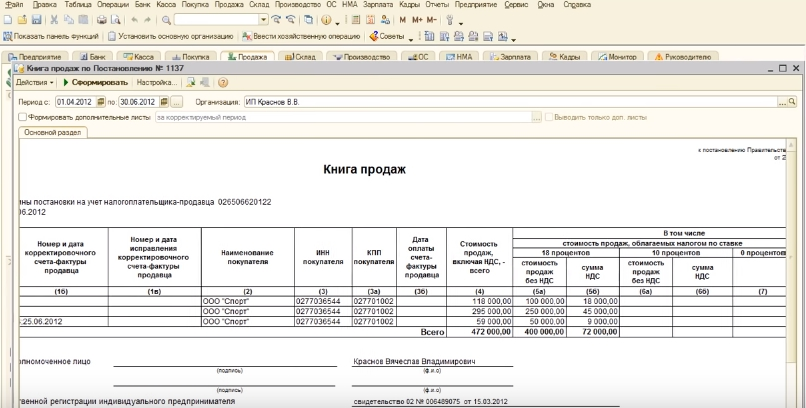

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Корректировочный счет-фактура от поставщика на увеличение

Такой счет-фактура при увеличении должен быть выставлен:

- стоимость увеличилась по соглашению сторон

- количество товара увеличилось по соглашению сторон

- ТМЦ отгружены по предварительным ценам, которые пересматриваются с учетом цен

- по решению суда (клиента уведомляют об увеличении цены без его согласия)

Бывает, что на момент составления счета-фактуры продавцу не известна окончательная цена, в связи с этим расчеты производятся по предварительным ценам, рассчитанным, допустим, по данным прошлых периодов. Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру.

Ведущий налоговый консультант консалтинговой группы «Такс Оптима»

А. Островская