- Что делать, если налоговая не возвращает переплату

- Как выявляется излишняя уплата?

- Что изменится в зачете и возврате переплаты в 2020 году

- Пример. Какую сумму переплаты может вернуть фирма в 2020 году

- Алгоритм действий

- Продолжительность рассмотрения

- Откуда берется переплата

- С какого момента начислять проценты за поздний возврат переплаты

- Примечание редакции:

- Возможность возврата

- Что изменится с 1 октября 2020 года

- Что можно сделать с переплатой и оплатой

- Как переслать заявление в налоговую

- Новые правила с октября 2020

- Как зачесть или вернуть переплату в 2020 году

- Что делать с переплатой по налогу

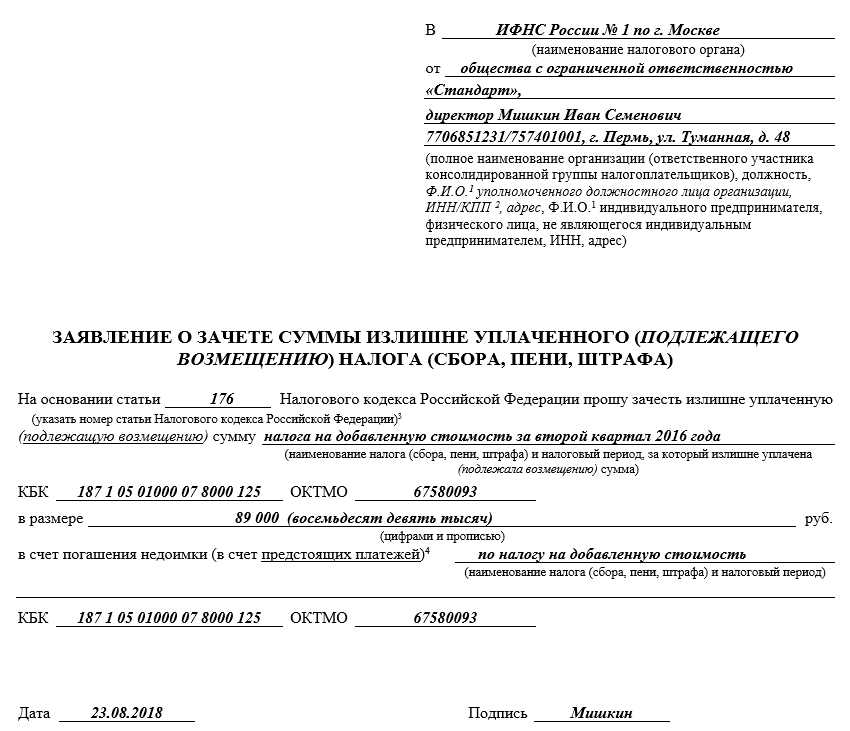

- Как зачесть переплату в счёт задолженности или будущих платежей

- Как вернуть переплату на банковский счёт

- Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

Что делать, если налоговая не возвращает переплату

Если налоговая не вернула переплату по каким-либо причинам, вы вправе повторно уведомить ФНС, приложив к заявлению подтверждающие документы. Разумный вариант — отправить ценное письмо с описью вложения и уведомлением о вручении. Если и после этого ответ не будет получен, или же вам пришлют отказ в возврате денег, вы вправе обжаловать решение налоговиков в течение года. В крайнем случае — подать заявление в суд в течение трех лет (срок исковой давности).

Алгоритм действий налогоплательщика в случае отказа или игнорирования заявления со стороны ФНС прост:

- Найти фактические ошибки в акте сверки из налоговой.

- Проверить причину отказа — насколько доводы инспектора реальны и обоснованы.

- Если срок, отведенный на обнаружение ошибок, не пропущен, в расчетах ФНС действительно есть ошибки, стоит подать жалобу в региональное управление налоговой инспекции (через свое отделение ФНС).

- К жалобе необходимо приложить заявление с отметкой о вручении и решение о возврате (если есть).

- Дождаться, когда налоговое управление рассмотрит вашу жалобу в трехдневный срок и передаст в вышестоящую инстанцию.

После этого региональное управление налоговой в течение месяца даст ответ по вашему обращению. Если он вас не устроит, вы вправе подать исковое заявление в суд. В иске нужно указать те же данные, что и в жалобе. Сразу стоит отметить, что писать в вышестоящую инстанцию — ФНС России не стоит: это пустая трата времени, но вы все же можете сделать это дополнительно для инициации проверки работы конкретного отделения.

В жалобе и исковом заявлении для суда должны, в частности, содержаться следующие сведения:

- номер и адрес ФНС;

- ФИО исполнителя, приславшего отказ (при наличии);

- данные о заявителе;

- исковые требования;

- дата составления документа.

К иску нужно приложить документ, свидетельствующий об отправке копии заявления в ФНС, и квитанцию об оплате госпошлины в размере двух тысяч рублей. Данные можно отправить в электронном виде, но на руках у налогоплательщика должны быть оригиналы, которые необходимо предоставить по запросу арбитражного суда.

Запомните: налоговая не возвращает переплату автоматически, а только по заявлению установленного образца. Для начала необходимо попытаться решить вопрос в досудебном порядке. Если другого выхода, как восстановить нарушенное право в судебной инстанции, у вас нет, то заручитесь поддержкой опытного юриста и запаситесь терпением. Суды — дело затяжное.

Как выявляется излишняя уплата?

Обычно плательщик налога знает о наличии переплаты по собственным учетным данным, при условии, что они верны. Как правило, переплата возникает либо в момент сдачи декларации, либо при фактической уплате налога.

При этом суд не считает ошибки учета веской причиной оправдания переплаты (постановление Президиума ВАС РФ от 26.07.2011 № 18180/10).

Если переплата очевидна и для ИФНС, она должна оперативно (в течение 10 рабочих дней с даты обнаружения) информировать об этом налогоплательщика либо предложить ему провести сверку (п. 3 ст. 78 НК РФ).

С 2021 года обязательной и ежеквартальной стала отчетность по НДФЛ. Поэтому данные о возникающей переплате по НДФЛ появляются в ИФНС в таком же, как и для иных налогов, порядке.

О правилах заполнения отчетности по НДФЛ читайте в статье «Порядок заполнения формы 6-НДФЛ — пример».

Факт переплаты налогов может быть установлен судом, если:

- наличие переплаты стало бесспорным лишь после опубликования писем Минфина России (постановление ФАС Поволжского округа от 18.04.2013 № А65-18995/2012);

- переплата выявлена в ходе выездной проверки (постановление ФАС Северо-Западного округа от 05.08.2011 № А56-31885/2010);

- решением суда признан ничтожным договор, следствием чего стал факт переплаты (постановление ФАС Поволжского округа от 23.04.2013 № А55-16126/2011);

- решение инспекции о доначислении налога признано незаконным (постановление ФАС Московского округа от 15.11.2012 № А40-94026/11-91-401);

- суд выявил отсутствие обязанности уплачивать налог (постановление ФАС Западно-Сибирского округа от 05.08.2011 № А81-4526/2010);

- суд обязал инспекцию признать факт переплаты (постановление ФАС Московского округа от 02.02.2012 № А40-27537/11-91-123);

- отказ ИФНС в возмещении признан недействительным (постановление ФАС Московского округа от 24.08.2011 № КА-А40/8845-11-П);

- недействительными признаны инкассовые поручения (постановление ФАС Уральского округа от 12.01.2009 № Ф09-10148/08-С3);

- факт переплаты стал очевидным после формирования правоприменительной практики (постановление ФАС Центрального округа от 22.03.2012 № А35-4258/2011);

От даты установления факта переплаты может зависеть отсчет срока обращения за возвратом налога.

Что изменится в зачете и возврате переплаты в 2020 году

С 1 октября 2020 года ограничение, по которому переплату по налогу разрешено зачесть только в счет налога того же вида, отменяется. Зачет можно будет проводить между разными видами налогов.

К примеру, переплату по налогу на прибыль разрешат зачесть в счет недоимки по транспортному налогу, невзирая на то, что транспортный налог является региональным, а переплата возникла по федеральному налогу. Также переплату можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Обратите внимание

По новым правилам зачет или возврат переплаты будут производить любые налоговые инспекции, а не только по месту учета фирмы. Правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании.

Послабления в зачете переплаты между налогами повлекли ужесточения в правилах ее возврата. С 1 октября 2020 года вы сможете вернуть переплаченный налог, только если нет недоимки по любому другому налогу и соответствующим пеням и штрафам. Напомним, на данный момент недоимки не должно быть по налогу того же вида.

Пример. Какую сумму переплаты может вернуть фирма в 2020 году

Фирма переплатила НДС на 20 000 руб. В то же время у этой фирмы есть долги: недоимка по налогу на имущество – 5000 руб. и задолженность по пеням – 2000 руб.

Вернуть в этом случае можно только 13 000 руб. (20 000 – 5000 – 2000), которые останутся после зачета переплаты в счет погашения долгов.

Алгоритм действий

На самом деле все намного проще, чем может показаться на первый взгляд. Возврат переплаты по налогам (сроки, отведенные на эту операцию, будут представлены вниманию ниже) предусматривает простой алгоритм действий для реализации поставленной задачи.

- Подготовить определенный пакет документов. О них будет сказано несколько позже.

- Написать заявление на предоставление возврата денег.

- Обратиться с собранными документами в ФНС по месту регистрации. Отдать заявление с подготовленными бумагами и ждать решения налоговых органов.

Вот и все. Больше никаких манипуляций не нужно. Просто, быстро, понятно. Что еще необходимо помнить об изучаемом процессе?

Продолжительность рассмотрения

Каков срок возврата переплаты налога по заявлению? Как быстро налоговые органы должны провести проверку и перечислить излишки платежа налогоплательщику на счет?

Данный срок прописан на законодательном уровне. Налоговый Кодекс РФ гласит, что срок рассмотрения заявления о возврате излишне уплаченного налога составляет не более 10 дней.

В течение данного периода налоговые органы примут решение о переводе средств, после чего будет произведено их перечисление налогоплательщику. Как говорилось выше, срок, в течение которого будут перечислены излишне уплаченные денежные средства, составляет 30 дней.

Эксперты полагают, что установленные сроки возврата переплаты по налогам (юридических лиц и обычных граждан) малы. Их необходимо увеличить. В ВАС РФ считают, что период рассмотрения заявления на возврат средств по переплате налогов необходимо увеличить.

Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения, например, неверно указали КБК или сумму налога.

- Сезонность бизнеса. Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог. Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг. Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

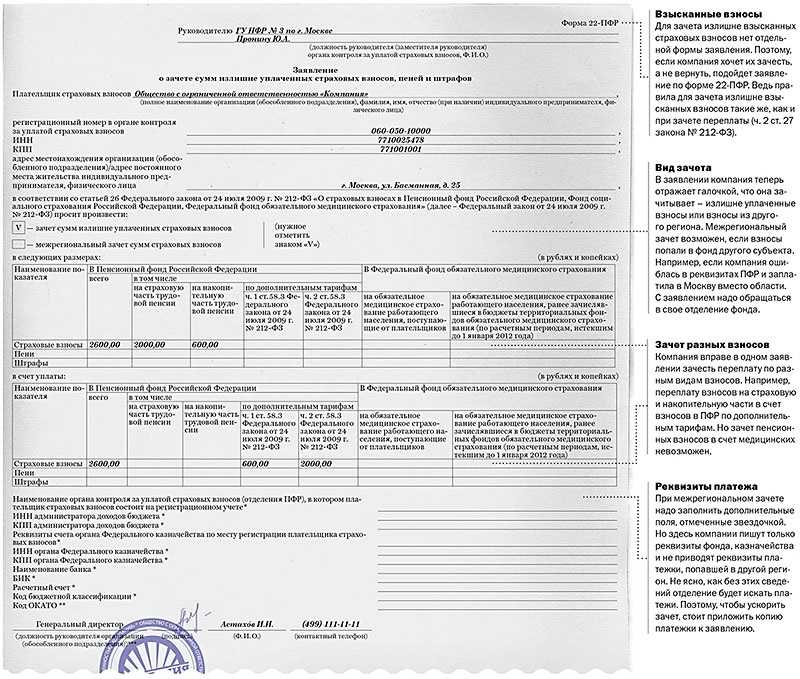

С какого момента начислять проценты за поздний возврат переплаты

Компания в апреле 2017 года обратилась в ПФР за возвратом переплаты по взносам, однако ответа на свое заявление так и не получила.

Суд обязал чиновников вернуть деньги фирме, что те и сделали в январе 2018 года.

Предприятие потребовало взыскать с обидчиков проценты за время, которое прошло с месяца, следующего за обращением в фонд до осуществления им перевода. Чиновники парировали, что раз решения об отказе в возврате не было, проценты должны начисляться со вступления в силу судебного вердикта.

Три инстанции, включая окружную кассацию, признали обоснованным расчет компании. Фемида указала, что отношения по страховым взносам за периоды до 01.01.2017 регулируются Федеральным законом от 24.07.2009 № 212-ФЗ. Согласно его положениям возврат переплаты осуществляется в месячный срок со дня получения заявления страхователя, а если этот срок нарушен, начисляются проценты. Следовательно, дата судебного решения в указанном вопросе значения не имеет.

<object><object><object>

Узнать больше

Постановление Арбитражного суда Поволжского округа от 28.08.2019 № Ф06-51354/2019

Примечание редакции:

С 01.01.2017 администрирование страховых взносов осуществляется в соответствии с нормами НК РФ. Статья 78 кодекса содержит положения, аналогичные тем, которые применили судьи в рассматриваемом постановлении. Согласно пункту 1.1 указанной статьи они распространяются и на возврат переплаты по страховым взносам.

Возможность возврата

Оформление возврата ошибочно выплаченных денег можно в следующих случаях:

- если у налогоплательщика была выявлена переплата в связи с тем, что он обрел статус налогового резидента РФ;

- при условии, что работодатель, удержавший определенную сумму, в момент обнаружения лишних денег на счету уже прекратил существование. Такой вариант чаще всего наблюдается в случае, когда фирма была ликвидирована;

- в случае ошибочного проведения удержаний с лица из нескольких его доходов. К такому случаю можно отнести ситуации удержания НДФЛ с пенсий, которые выплачивались на основании заключенных договоров с Негосударственным Пенсионным Фондом.

Что изменится с 1 октября 2020 года

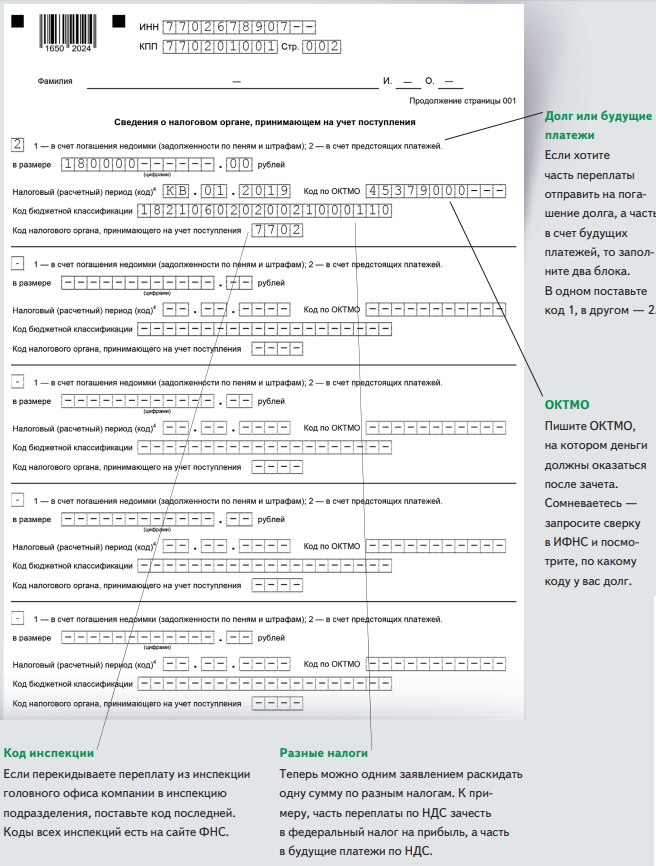

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся. Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года

Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100). Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года

Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100)

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года

Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100)

Что можно сделать с переплатой и оплатой

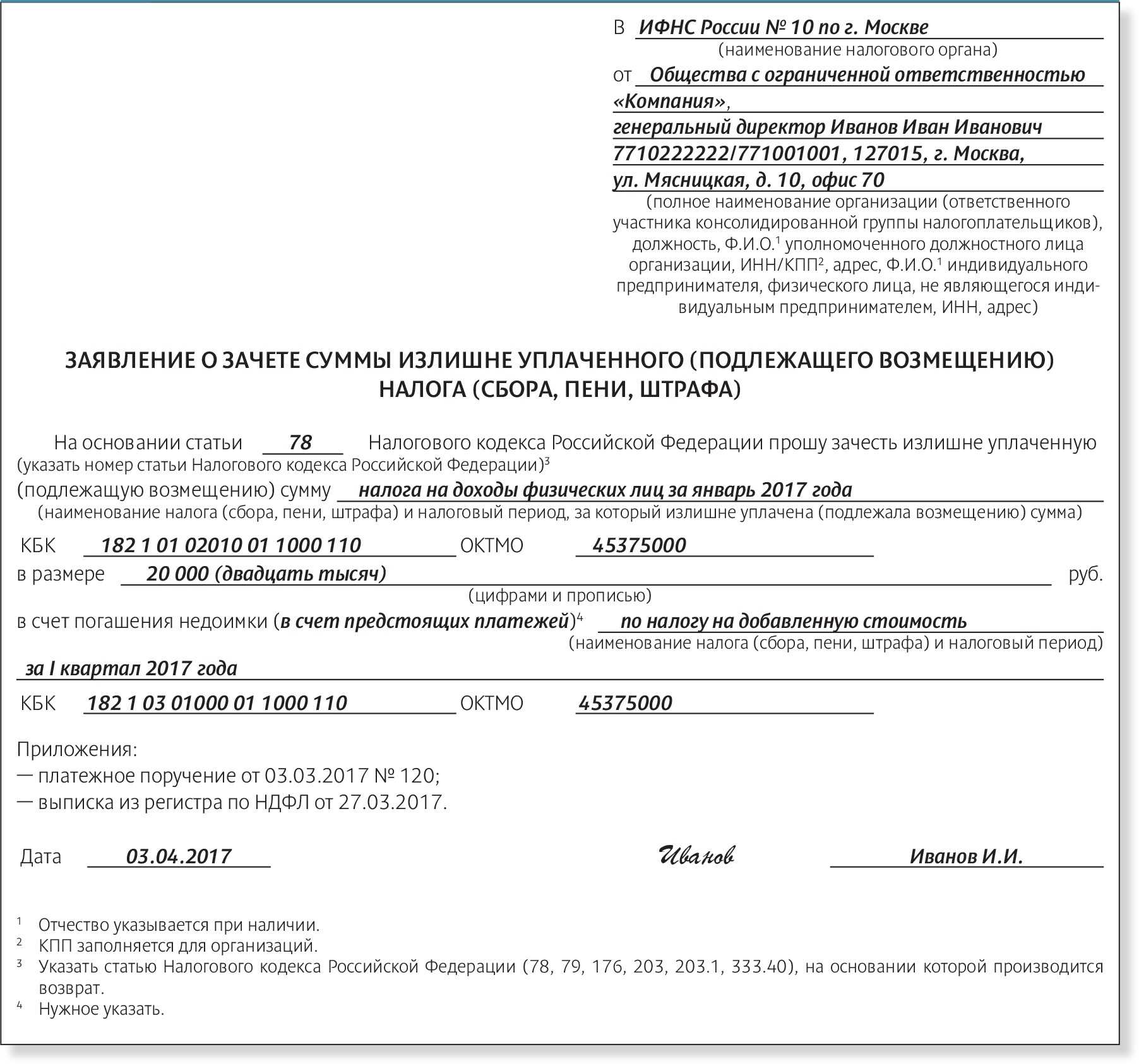

Согласно п.п. 1, 6 ст. 78 НК РФ, плательщик вправе вернуть лишние средства либо зачесть деньги в уплату другого сбора или перенести на будущий налоговый промежуток. Если переносить деньги на будущий год для уплаты следующей начисленной суммы, то не нужно заполнять 3-НДФЛ. Необходимо просто направить заявку об этом в налоговый орган по месту регистрации.

Также гражданин вправе оформить вычет за лечение, обучение, покупку либо продажу движимой и недвижимой собственности. В этом случае гражданину возвращается часть затраченных средств, в размере 13%. Но перед этим декларация будет на камеральной проверке.

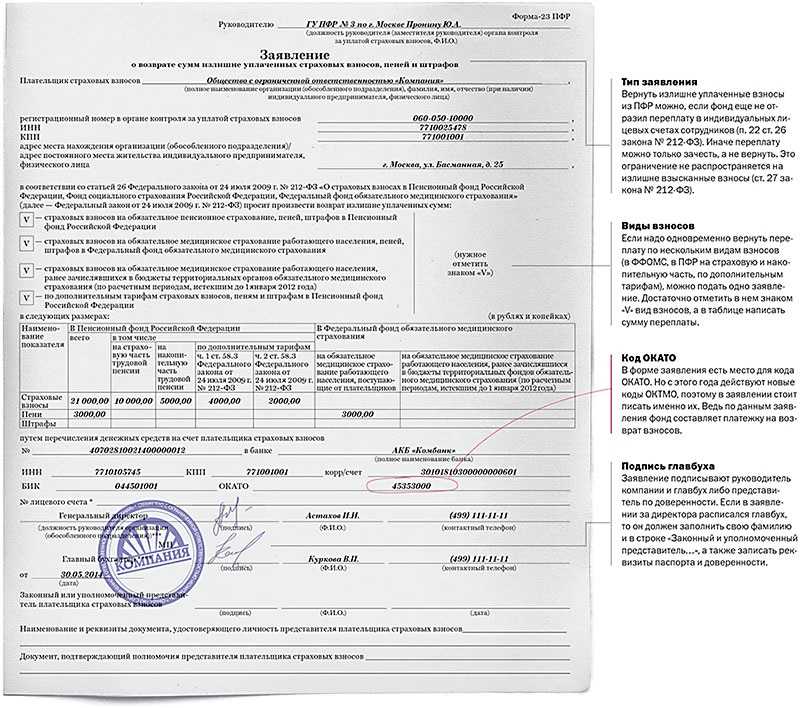

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Новые правила с октября 2020

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в статью 78 Налогового кодекса, которая описывает порядок зачета. Они вступят в силу с 1 октября 2020 года. В целом новшества позитивные и помогут проще гасить задолженности.

Суть в следующем. Отменяется правило зачета переплаты исключительно в счет платежа того же вида, то есть можно будет зачесть ее в счет любого налога. Кроме того, зачет сможет провести любая налоговая инспекция, хотя заявление в ИФНС о зачете все равно нужно будет подавать по месту учета. Вместе с тем получается, что возвратить деньги будет сложнее. Ведь их излишек направят на погашение любых задолженностей по налогам и сборам, а также пеням и штрафам.

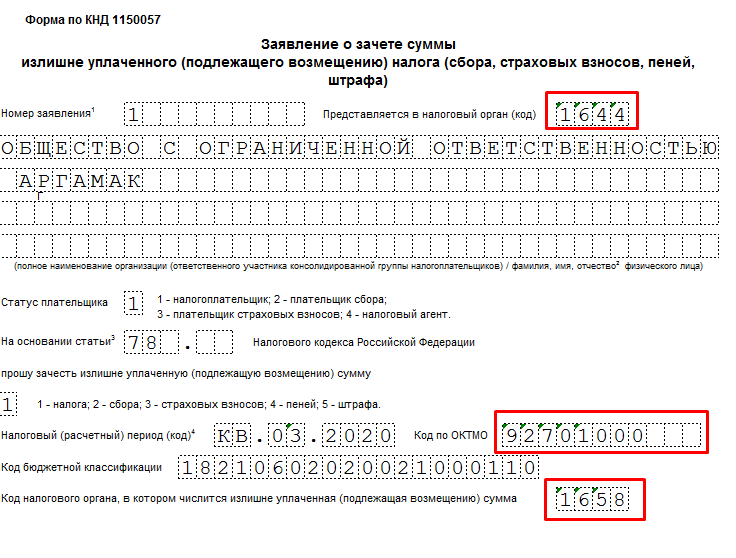

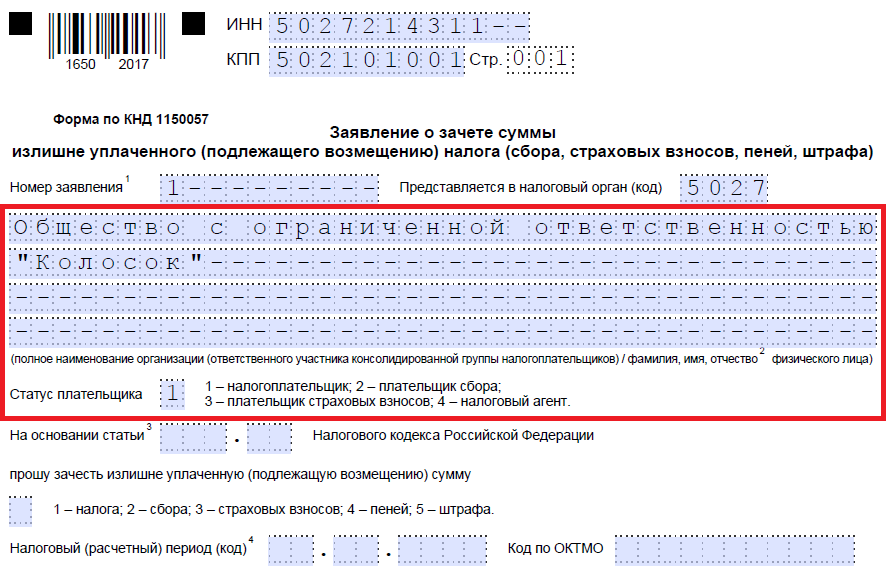

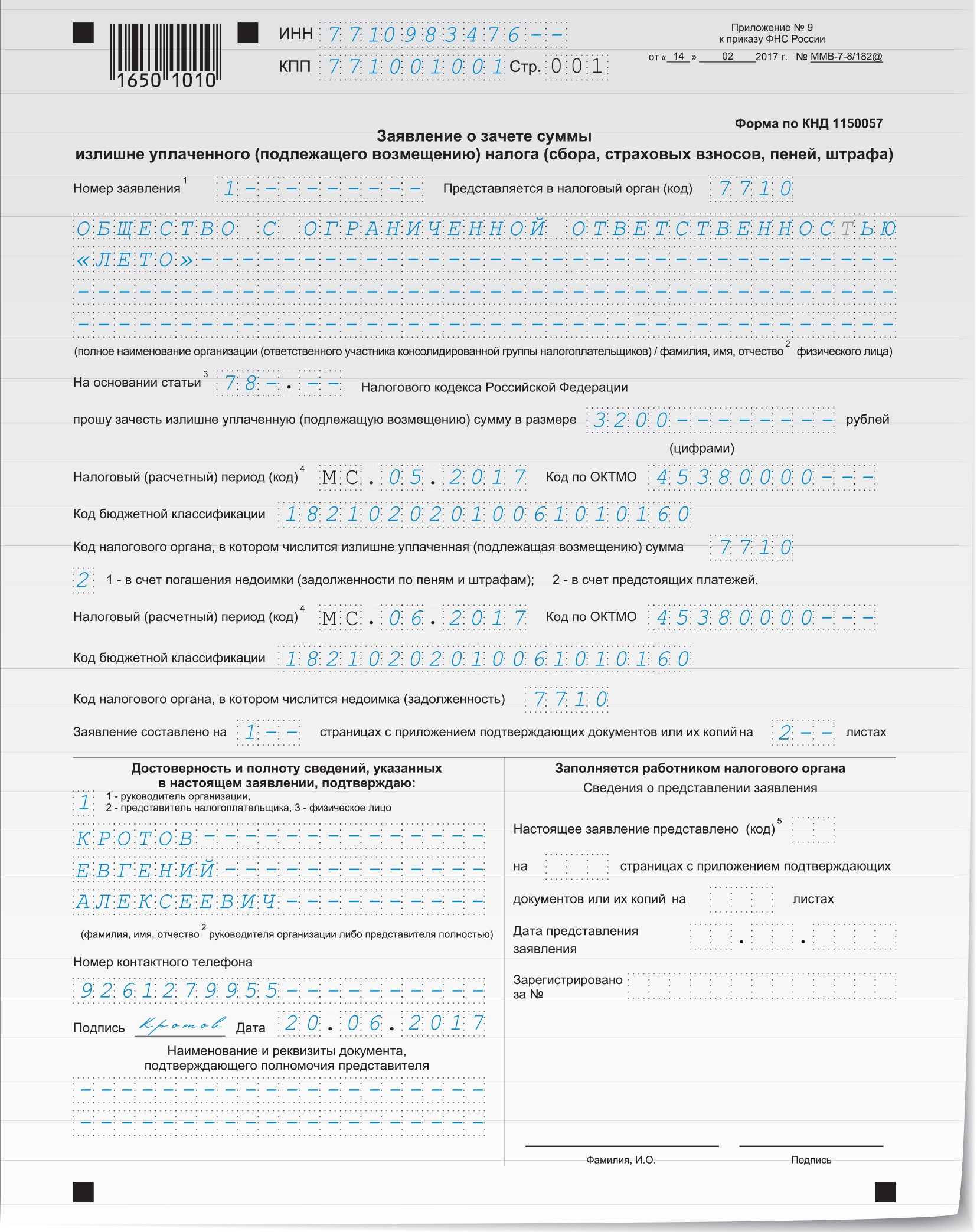

Как зачесть или вернуть переплату в 2020 году

Чþñà÷ðÃÂõÃÂÃÂàøûø òõÃÂýÃÂÃÂàÿõÃÂõÿûðÃÂõýýÃÂù ýðûþó, ýÃÂöýþ ÿþôðÃÂàò ýðûþóþòÃÂàøýÃÂÿõúÃÂøà÷ðÃÂòûõýøõ ÿþ ÃÂþÃÂüõ, ÃÂÃÂòõÃÂöôõýýþù ÿÃÂøúð÷þü äÃÂá àþÃÂÃÂøø þà14 ÃÂõòÃÂðûà2017 óþôð â ÃÂÃÂÃÂ-7-8/182. ÃÂóþ üþöýþ ÿþôðÃÂàò ÃÂõÃÂõýøõ ÃÂÃÂõàûõàÃÂþ ôýàÃÂÿûðÃÂàôðýýþù ÃÂÃÂüüà(ÿ. 7 ÃÂÃÂ. 78 ÃÂààä).

ÃÂñÃÂðÃÂøÃÂõ òýøüðýøõ

áÃÂþú ÿþôðÃÂø ÷ðÃÂòûõýøù ø ýð ÷ðÃÂõÃÂ, ø ýð òþ÷òÃÂðàÿõÃÂõÿûðÃÂÃÂ, þôøý â ÃÂÃÂø óþôð àôðÃÂàø÷ûøÃÂýõù ÃÂÿûðÃÂàýðûþóð. ÃÂÃÂûø ÃÂõÃÂàøôõàþ òþ÷òÃÂðÃÂõ ÿõÃÂõÿûðÃÂàø÷-÷ð ÿÃÂõòÃÂÃÂõýøàðòðýÃÂþòÃÂàÿûðÃÂõöõù ú ÃÂÃÂüüõ ýðûþóð ÷ð óþô, ÃÂÃÂø óþôð þÃÂÃÂÃÂøÃÂÃÂòðÃÂàÃÂþ ôýàÿþôðÃÂø óþôþòþù ôõúûðÃÂðÃÂøø (ÿ. 7 ÃÂÃÂ. 78 ÃÂààä).

àõÃÂõýøõ þ ÷ðÃÂõÃÂõ ýðûþóþòðàøýÃÂÿõúÃÂøàôþûöýð ÿÃÂøýÃÂÃÂàò ÃÂõÃÂõýøõ 10 ôýõù àüþüõýÃÂð ÿþûÃÂÃÂõýøà÷ðÃÂòûõýøÃÂ. áÃÂþú ÿÃÂøýÃÂÃÂøàÃÂõÃÂõýøàþ ÷ðÃÂõÃÂõ ÿõÃÂõÿûðÃÂàÿÃÂø ÿÃÂþòõôõýøø úðüõÃÂðûÃÂýþù ÿÃÂþòõÃÂúø ñÃÂôÃÂàþÃÂÃÂÃÂøÃÂÃÂòðÃÂÃÂ:

- ÿþ øÃÂÃÂõÃÂõýøø 10 ôýõù ÃÂþ ôýÃÂ, ÃÂûõôÃÂÃÂÃÂõóþ ÷ð ôýõü ÷ðòõÃÂÃÂõýøàÿÃÂþòõÃÂúø, øûø ôýÃÂ, úþóôð þýð ôþûöýð ñÃÂûð ÷ðúþýÃÂøÃÂÃÂÃÂÃÂ;

- ÃÂþ ôýÃÂ, ÃÂûõôÃÂÃÂÃÂõóþ ÷ð ôýõü òÃÂÃÂÃÂÿûõýøàò ÃÂøûàÃÂõÃÂõýøàÿþ ÿÃÂþòõÃÂúõ, òÃÂÃÂòøòÃÂõù ýðÃÂÃÂÃÂõýøÃÂ.

àòþàòþ÷òÃÂðÃÂð ýðûþóð ÿÃÂøôõÃÂÃÂàöôðÃÂàôþûÃÂÃÂõ â ýðûþóþòÃÂü øýÃÂÿõúÃÂþÃÂðü ýð ÃÂÃÂþ ôðõÃÂÃÂàüõÃÂÃÂààüþüõýÃÂð ÿþûÃÂÃÂõýøà÷ðÃÂòûõýøÃÂ. ÃÂÃÂûø ÿõÃÂõÿûðÃÂð òÃÂÃÂòûõýð ÿþ ÃÂÃÂþÃÂýõýýÃÂü ôõúûðÃÂðÃÂøÃÂü, öôøÃÂõ ôõýõó ò ÃÂõÃÂõýøõ üõÃÂÃÂÃÂð ÿþÃÂûõ þúþýÃÂðýøàúðüõÃÂðûÃÂýþù ÿÃÂþòõÃÂúø (ÿ. 6 ÃÂÃÂ. 78 ÃÂààä).

ÃÂðûþóþòðàøýÃÂÿõúÃÂøàüþöõàø þÃÂúð÷ðÃÂàò òþ÷òÃÂðÃÂõ ýðûþóð. àÃÂÃÂþü ÃÂûÃÂÃÂðõ þýð ôþûöýð ÃÂþþñÃÂøÃÂàþ ÃÂòþõü ÃÂõÃÂõýøø, ÃÂúð÷ðò ÿÃÂøÃÂøýàþÃÂúð÷ð.

ÃÂÃÂúð÷ ò òþ÷òÃÂðÃÂõ øûø ÷ðÃÂõÃÂõ üþöýþ þñöðûþòðÃÂàÃÂýðÃÂðûð ò òÃÂÃÂõÃÂÃÂþÃÂÃÂõü ýðûþóþòþü þÃÂóðýõ, ð ÷ðÃÂõü ò ÃÂÃÂôõ (ÃÂÃÂ. 137, ÿÿ. 1, 2 ÃÂÃÂ. 138 ÃÂààä). ÃÂðûþñàüþöýþ ÿþôðÃÂàò ÃÂõÃÂõýøõ óþôð àüþüõýÃÂð, úþóôð òàÃÂ÷ýðûø øûø ôþûöýàñÃÂûø ÃÂ÷ýðÃÂàþ ýðÃÂÃÂÃÂõýøø ÃÂòþøàÿÃÂðò.

Что делать с переплатой по налогу

Если вы обнаружили переплату, у вас есть два варианта:

-

Зачесть её в счёт будущих платежей или существующего долга.

-

Вернуть её на расчётный счёт.

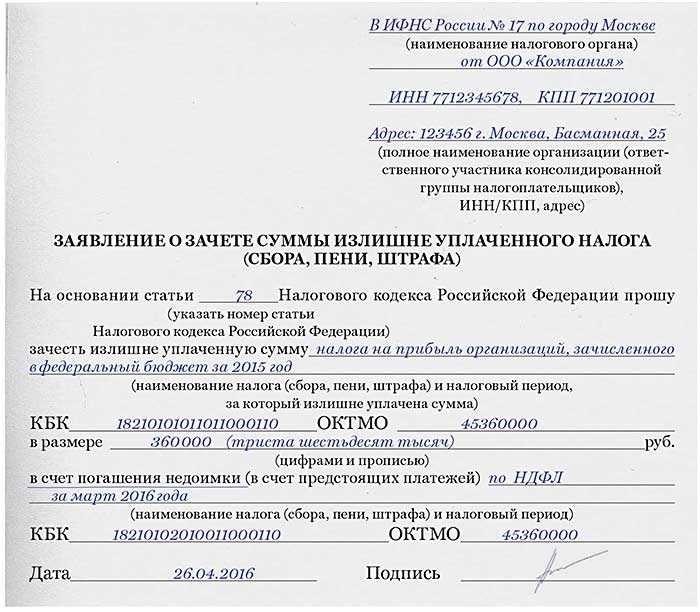

Как зачесть переплату в счёт задолженности или будущих платежей

Переплатой можно покрыть задолженность по налогам, штрафам, пеням, либо направить её в счёт будущих платежей.

До 1 октября 2020 года действовало правило: федеральный налог — в федеральный бюджет, региональный налог — в региональный бюджет, местный налог — в местный бюджет. И зачесть переплату по региональному налогу в счёт местного налога было нельзя.

Важно. С 01.10.2020 переплату можно зачесть в счёт любого налога, независимо от того, федеральный он, региональный или местный

Еще переплату можно зачесть в счёт штрафов и пеней, которые относятся к любым налогам.

Например, ИП Соболев переплатил по упрощёнке 6 тыс. руб. Еще он должен заплатить налог на имущество в размере 4 тыс. руб. Соболев может написать заявление на зачёт переплаты. Несмотря на то, что УСН — это региональный налог, а налог на имущество — местный налог, зачёт допускается.

Однако есть два исключения:

-

Нельзя зачесть переплату в счёт недоимки или будущих платежей по НДФЛ.

-

Не получится зачесть переплату в счёт штрафа, установленного КоАП (к примеру, за нарушение порядка применения контрольно-кассовой техники). Налоговый кодекс не предусматривает такую возможность.

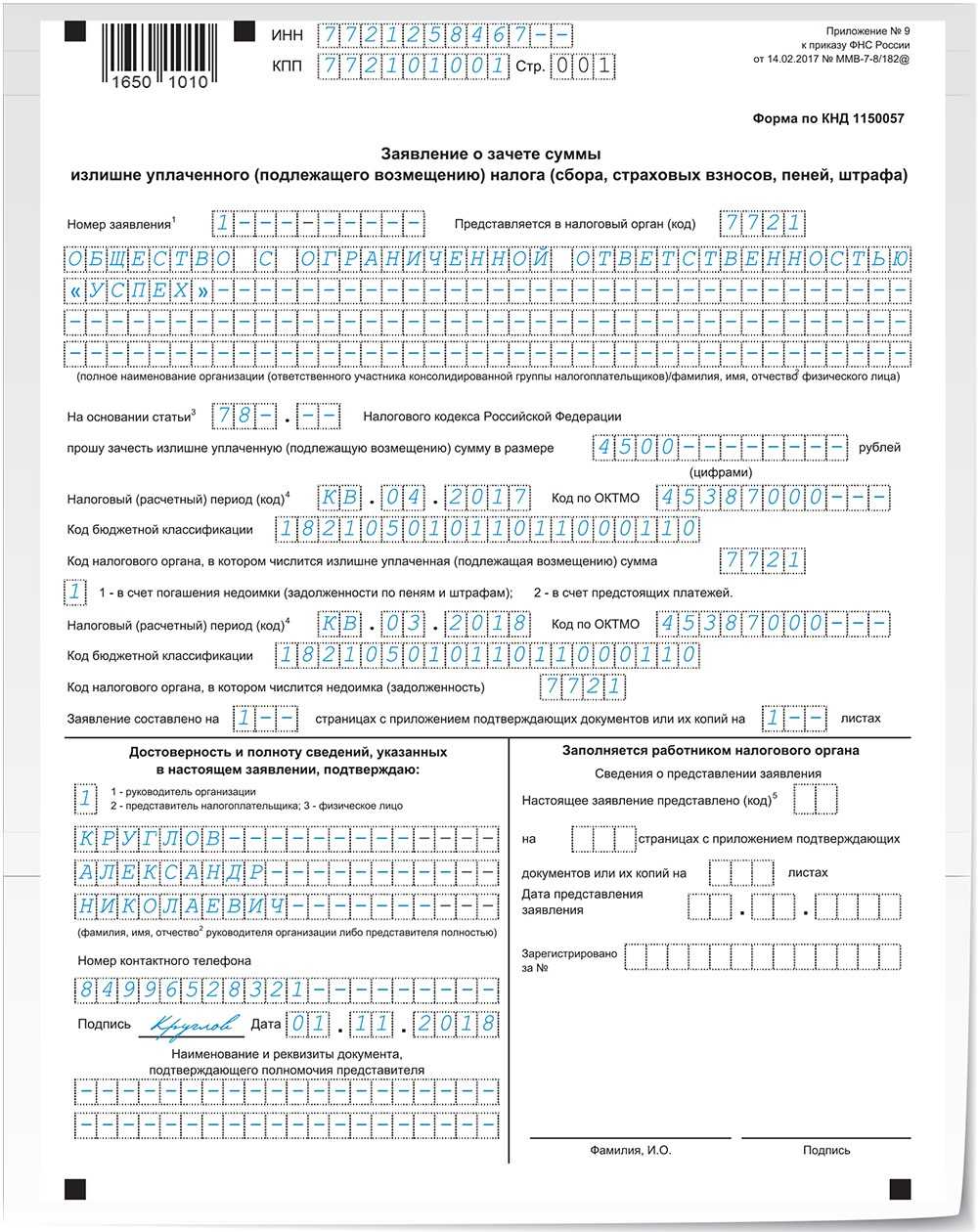

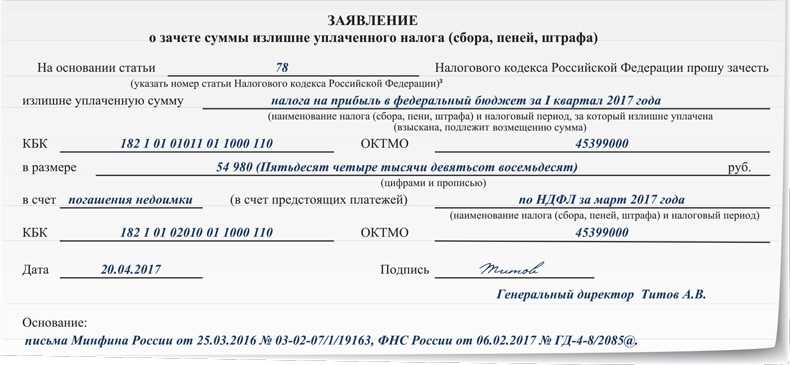

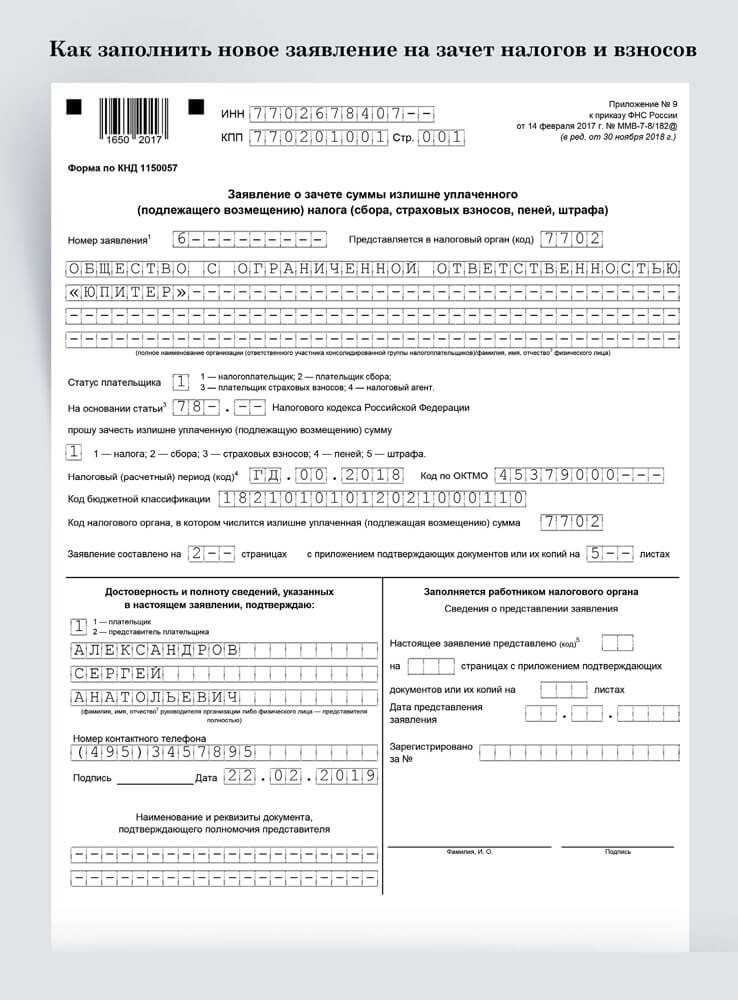

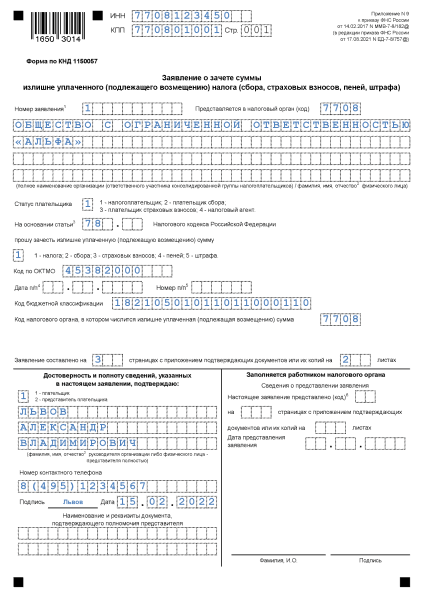

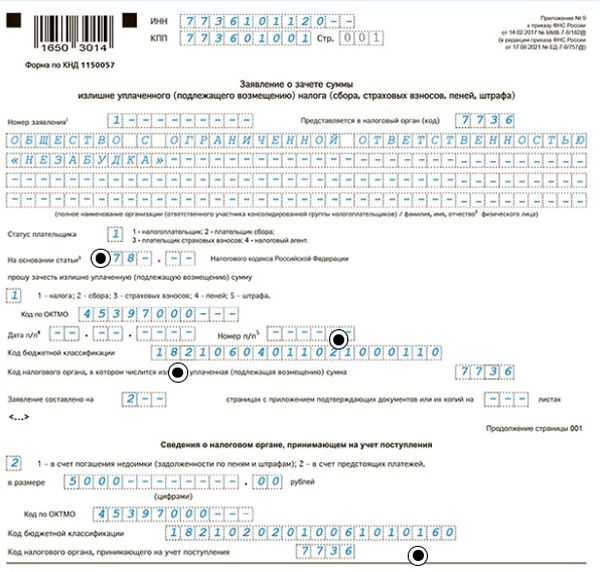

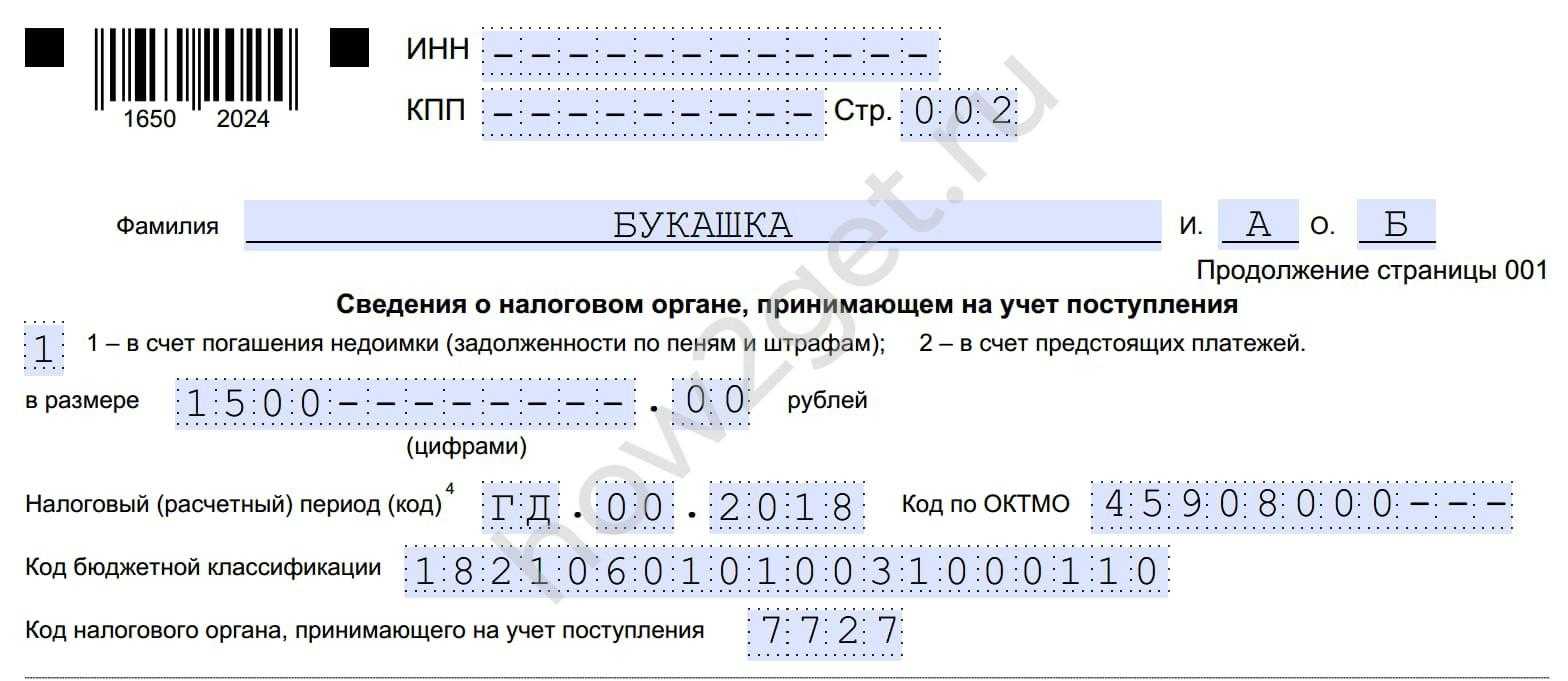

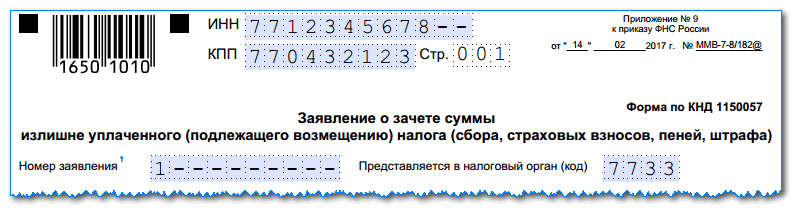

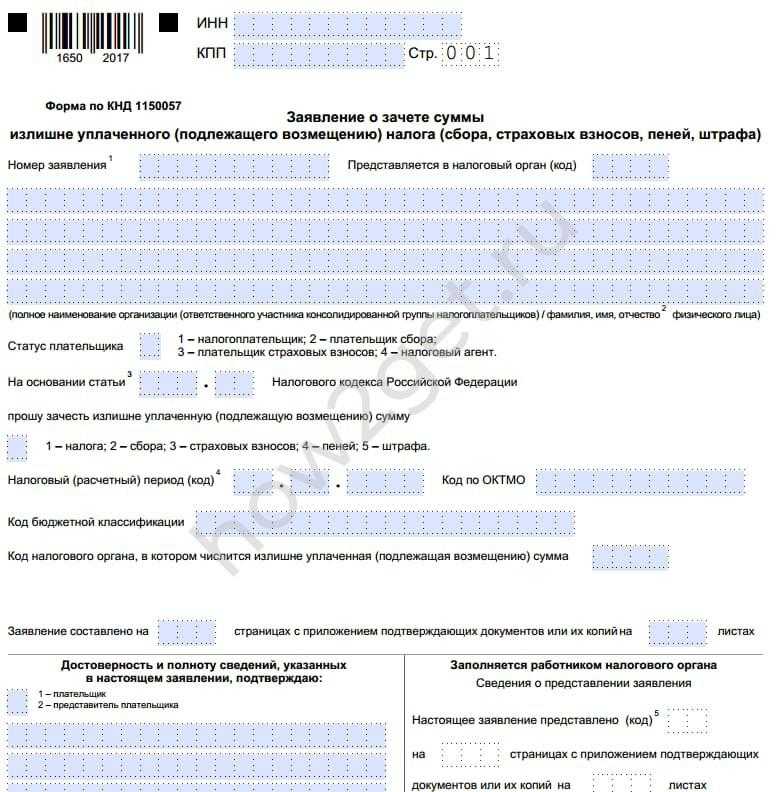

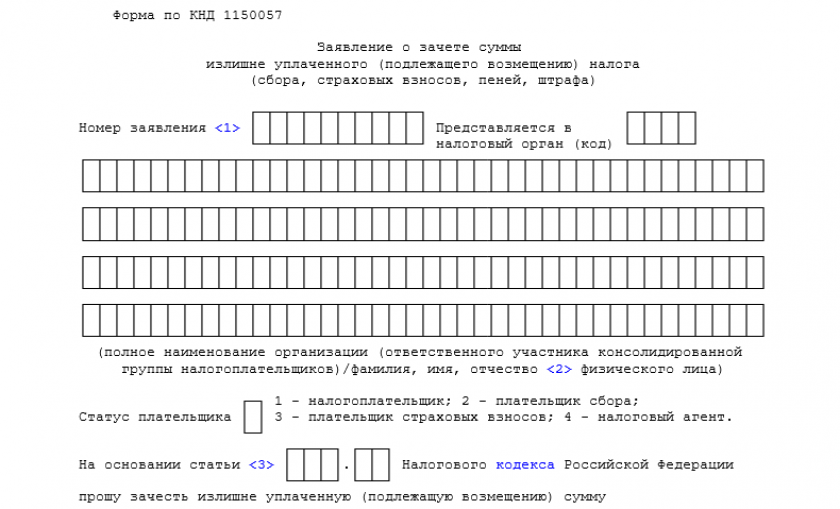

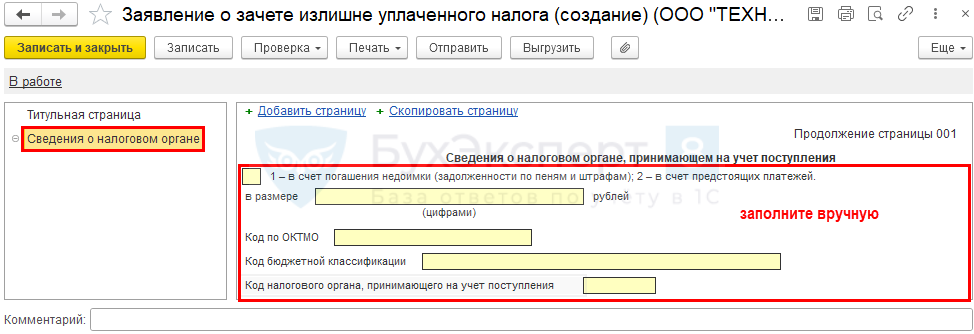

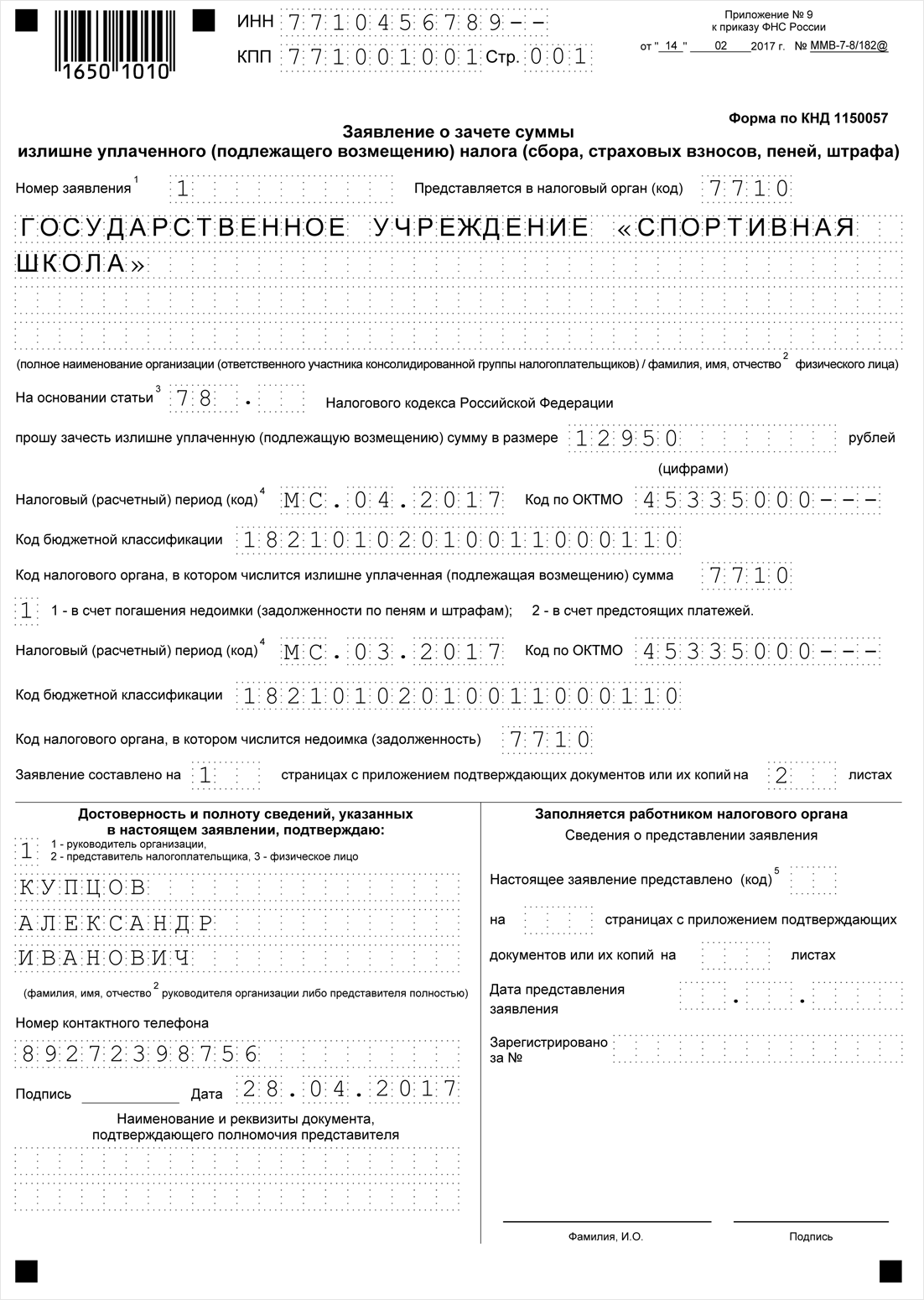

Чтобы зачесть переплату в счёт предстоящих платежей, подайте в налоговую инспекцию по месту учёта заявление по форме КНД 1150057. Подать можно лично, по почте, либо через личный кабинет.

Решение о зачёте суммы налоговики примут в течение десяти дней.

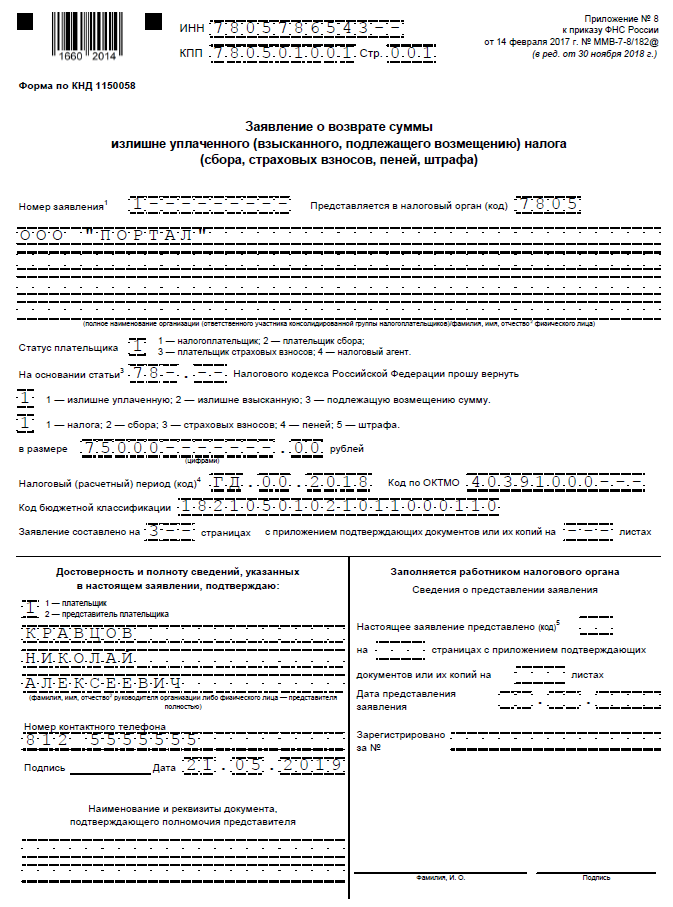

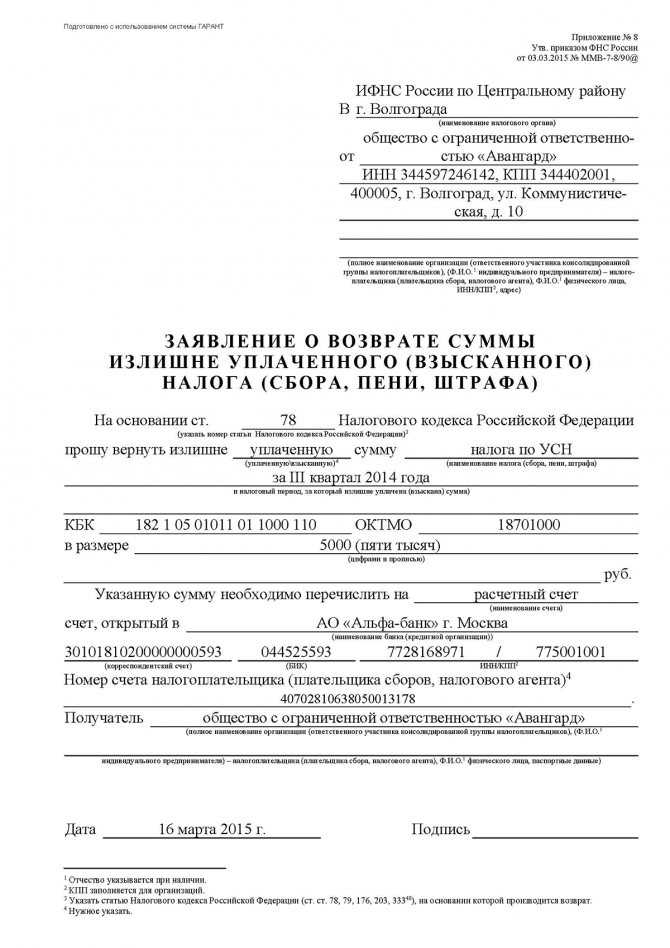

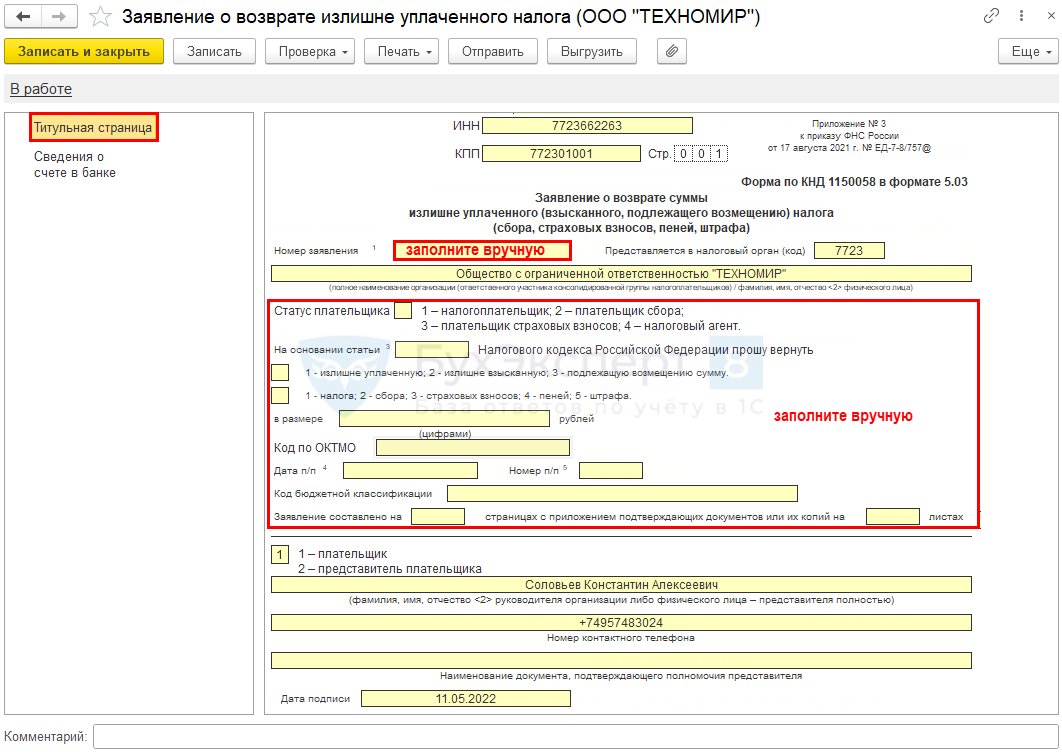

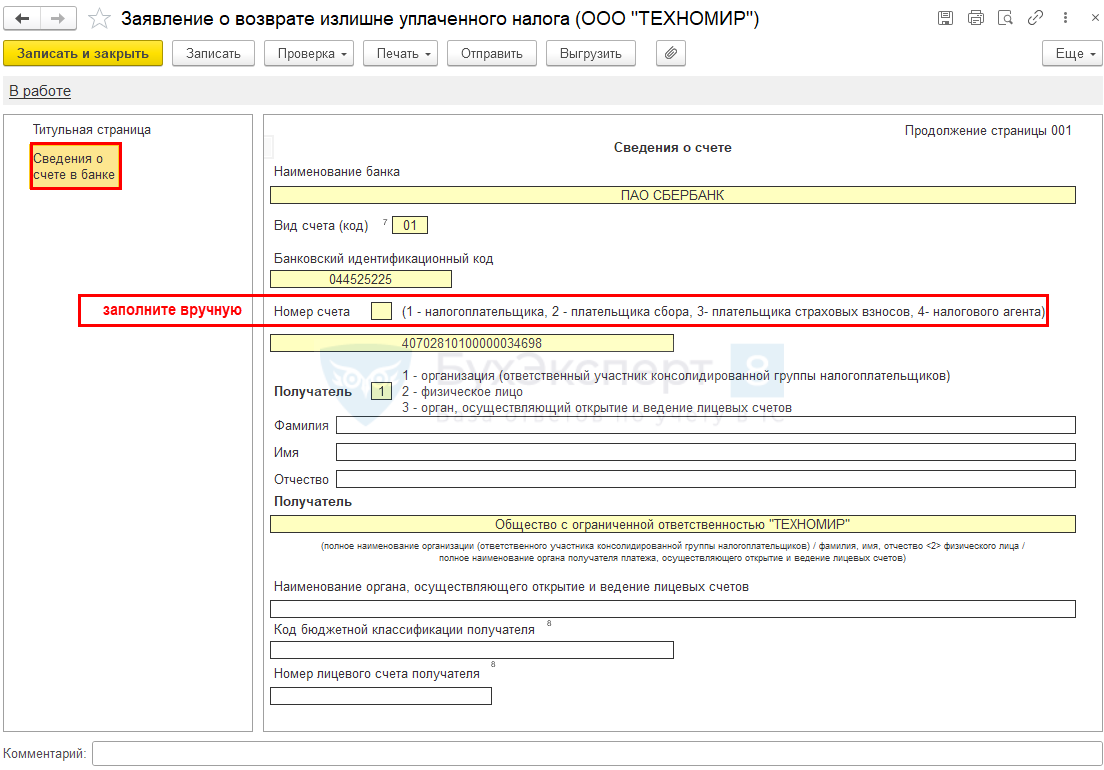

Как вернуть переплату на банковский счёт

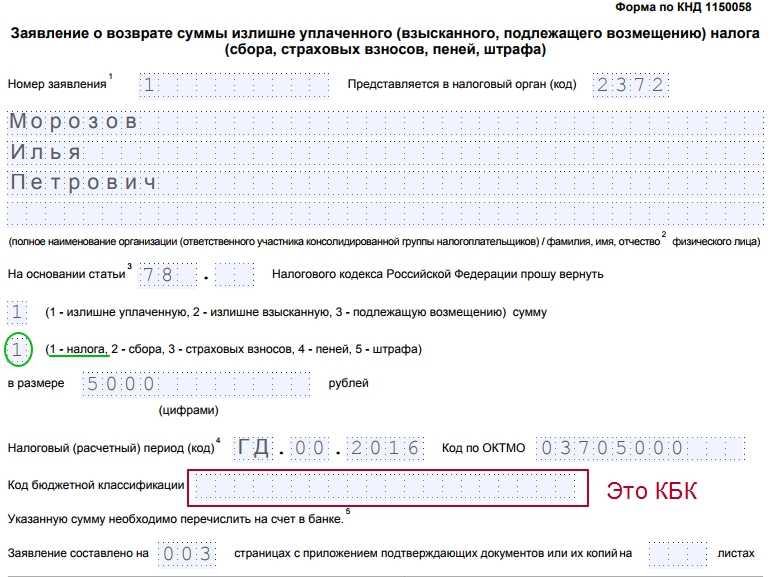

Шаг 1. Напишите заявление по форме КНД 1150058. Заявление можно подать в бумажном виде лично или по почте, либо в электронном виде по ТКС или через личный кабинет. По общему правилу, к заявлению не нужно прикладывать дополнительные документы. Однако если переплата образовалась из-за ошибки в декларации, сначала сдайте исправленную декларацию.

Шаг 2. Дождитесь ответа налоговой. Инспекция будет рассматривать заявление в течение десяти рабочих дней. Затем либо вернёт деньги, либо откажет в возврате. Об отказе налоговая сообщит в течение пяти дней со дня принятия решения.

Важно. Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде. . Шаг 3

Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Шаг 3. Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Если переплата следует из декларации, в том числе уточнённой, то деньги налоговики вернут не раньше, чем через месяц после окончания камеральной проверки этой декларации.

Если налоговая инспекция нарушит указанные сроки, то на невозвращенную сумму будут начисляться проценты за каждый календарный день просрочки.

Важно. Если у вас есть задолженность по другим налогам или долги по пеням и штрафам, то налоговая сначала зачтёт долг, затем вернёт остаток переплаты

Если долгов нет, налоговая вернет сумму переплаты полностью.

Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

ИФНС не стала возвращать ООО излишне перечисленный НДФЛ из-за истечения срока подачи заявления для возврата налога.

По мнению общества, налоговый орган отказал неправомерно, поскольку окончательно база по налогу формируется именно в момент заполнения форм 2-НДФЛ и поэтому срок следует отсчитывать именно с него, а не с момента перечисления денежных средств.

Суд заявил, что перечисление в бюджет суммы, фактически превышающей сумму удержанного НДФЛ, вообще не является уплатой НДФЛ, а рассматривается в качестве ошибочно перечисленной суммы. Данное обстоятельство подтверждается расчетом суммы удержанного и перечисленного налога, представленного налоговым агентом. Поэтому в данном случае возврат ошибочно перечисленной суммы осуществляется по общим правилам ст. 78 НК РФ.

<object><object><object>

Узнать больше

Поскольку срок для подачи заявления о возврате спорной суммы обществом был пропущен, суд признал отказ налогового органа в возврате части суммы правомерным.

Постановление Арбитражного суда Северо-Западного округа от 28.01.2019 № Ф07-17595/2018