- Расчеты с подотчетными лицами

- Подотчетные суммы

- Выдача денежных средств под отчет наличными

- Выдача подотчетных сумм безналичным способом

- Какой закон регулирует кассовые операции

- Способы выдачи наличных

- Нюансы отражения подотчетных денег в бухгалтерском учете

- Окончательные расчеты

- Какие документы можно принимать к авансовому отчету с 1 июля 2021

- Как и кому можно выдать денежные средства под отчет

- Выдаем денег в подотчет из кассы

- Общие положения ведения кассовых операций

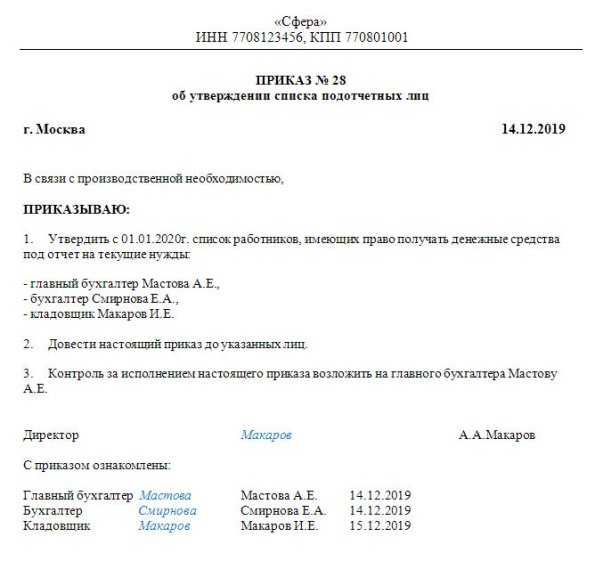

- Приказ или заявление на выдачу денег в подотчет 2020

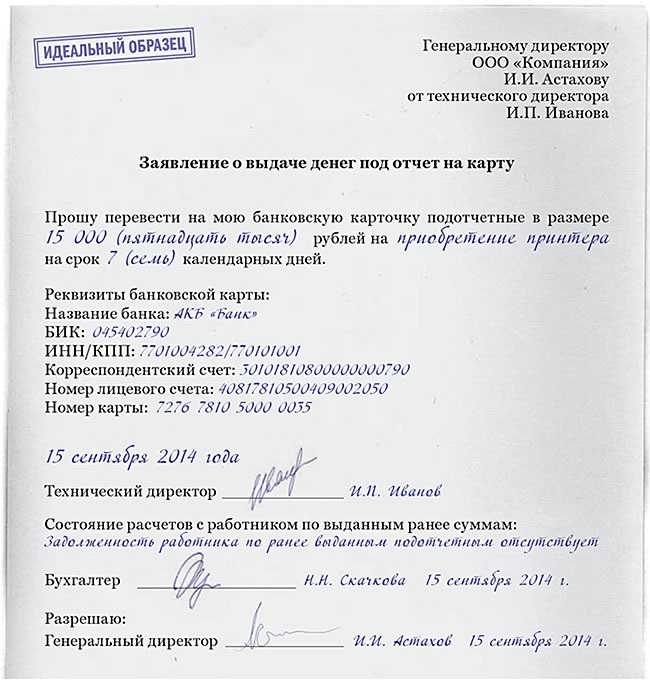

- Образец заявления на выдачу подотчетных сумм 2020

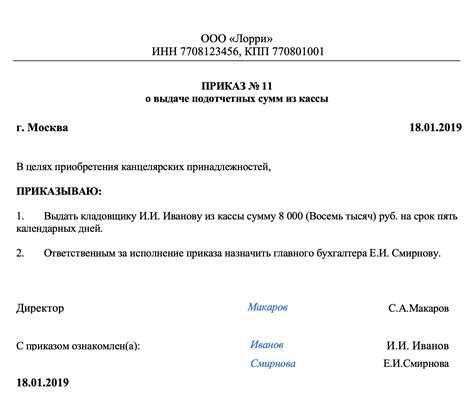

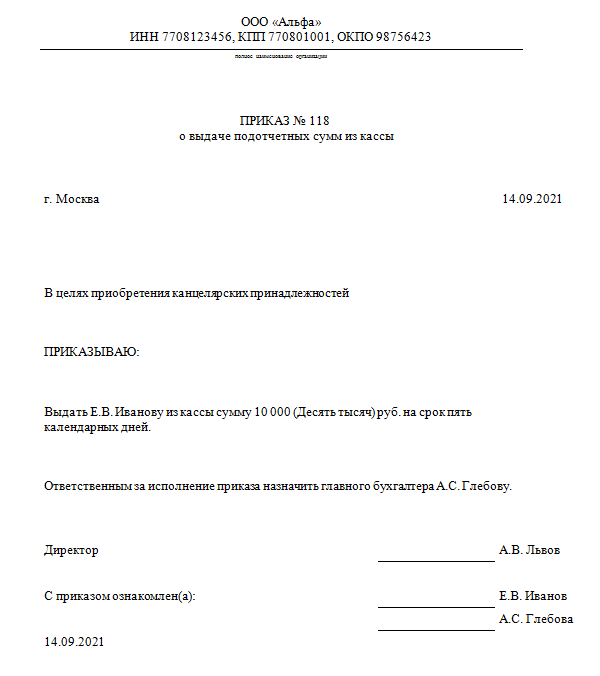

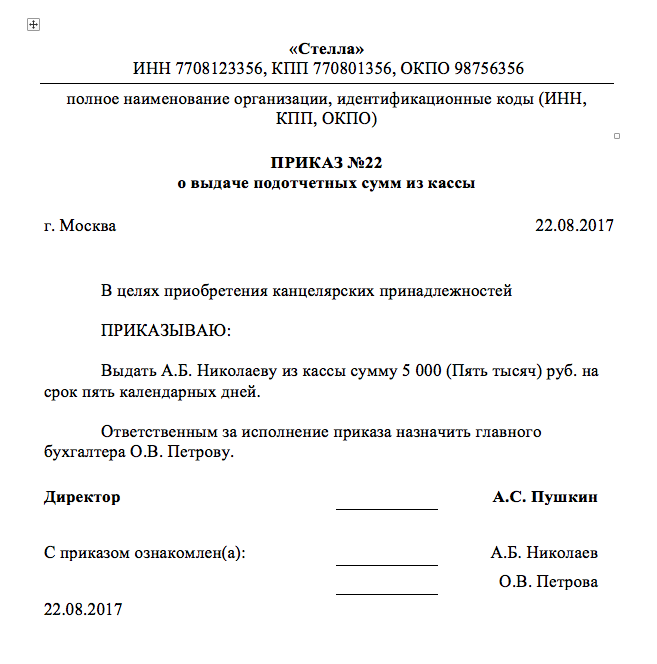

- Образец приказа на выдачу подотчетных сумм

- Выдача денег в подотчет из кассы 2020

- РКО по форме КО-2

- Подотчетные средства, выдача и отчет

- Срок отчета

- Бланк АО-1

- Возврат неизрасходованных денежных средств

- ПКО по форме № КО-1

- Погашение задолженности по авансовому отчету

- Надо ли подотчетнику выбивать чеки при трате наличных?

- Учет операций и анализ расчетов с подотчетными лицами в 2021 году

- Что делать, если нарушен срок представления авансового отчета?

- Как оформить выдачу подотчета по новым правилам

- Заявление от работника

- Приказ о подотчетных лицах

- Порядок предоставления отчета руководству

Расчеты с подотчетными лицами

Подотчетные суммы

Подотчетная сумма — денежные средства, выданные работнику (подотчетному лицу) авансом на расходы организации, например, на:

- хознужды;

- покупку или оплату товаров (работ, услуг);

- командировочные расходы.

За выданные суммы подотчетник в установленный срок должен отчитаться в случае:

- выдачи ему денежных средств из кассы организации;

- перечисления подотчетных средств на личную карту;

- снятия (оплаты) денежных средств работником с корпоративной карты;

- получения денежных документов из кассы организации.

Выдача денежных средств под отчет наличными

Основными документами, регламентирующими порядок выдачи подотчетных сумм из кассы предприятия, являются:

- Указание ЦБ РФ от 11.03.2014 N 3210-У (далее — Указание ЦБ РФ N 3210-У).

- Указание ЦБ РФ от 09.12.2019 N 5348-У (далее — Указание ЦБ РФ N 5348-У).

Наличные денежные средства выдаются из кассы только на основании распорядительного документа либо по письменному заявлению подотчетного лица (п. 6.3 Указание ЦБ РФ N 3210-У). Документ-основание может иметь произвольную форму, но должен содержать следующие реквизиты (Письмо ЦБ РФ от 06.09.17 N 29-1-1-0Э/20642): PDF

- фамилию, имя и отчество (при наличии) подотчетного лица;

- сумму наличных денег;

- срок, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

Ни сроки, ни сумма выдачи под отчет Банком России не ограничиваются.

Денежные средства под отчет могут быть выданы работникам, заключившим с организацией трудовой или гражданско-правовой договор (Письмо ЦБ РФ от 02.10.2014 N 29-Р-Р-6/7859).

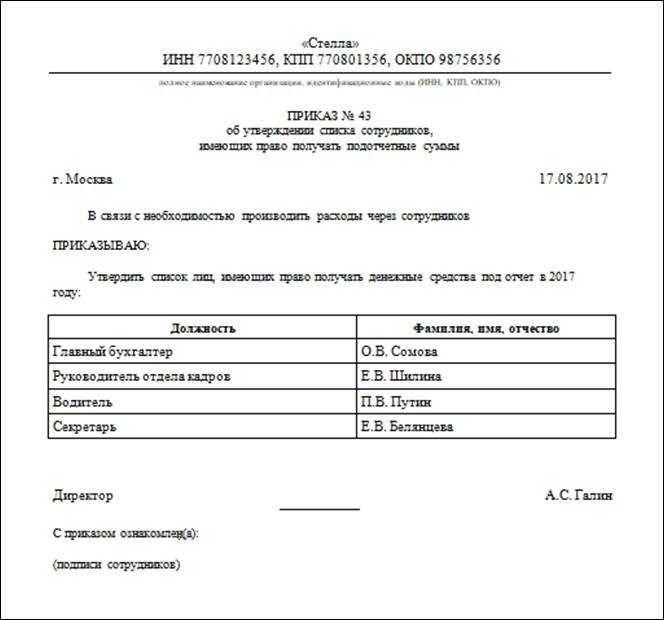

Целесообразно, но не обязательно издать Приказ руководителя со списком лиц, которым организация будет выдавать подотчетные суммы.

Подотчетные суммы могут быть выданы из наличной выручки предприятия (п. 1 Указания ЦБ РФ N 5348-У).

Выдача подотчетных сумм безналичным способом

Указание ЦБ РФ N 3210-У (порядок выдачи сумм, ограничения и др.) при безналичных операциях выдачи в подотчет не применяется. К таким операциям относятся:

- перечисление средств на личную карту работника;

- снятие (оплата) с корпоративной карты организации.

Выпуск корпоративных карт, держателем которых может являться физическое лицо, разрешен п. 1.5, 1.6 Положения ЦБ РФ от 24.12.2004 N 266-П (далее — Положение 266-П). Положение устанавливает операции, которые можно производить с корпоративных карт:

- снятие наличных денежных средств;

- оплата расходов в целях предпринимательской деятельности, в т. ч. оплата командировочных и представительских расходов;

- иные операции, разрешенные законодательством РФ (п. 2.5 Положения 266-П).

Порядок расчетов с подотчетными лицами посредством банковских карт необходимо закрепить в Учетной политике организации (Письмо Минфина РФ от 25.08.2014 N 03-11-11/42288). В учетной политике необходимо предусмотреть:

- способы выдачи подотчетных сумм с применением банковских карт;

- форму распорядительного документа на выдачу подотчетных сумм;

- сроки отчета по выданным суммам;

- способы возврата неиспользованных подотчетных сумм.

Также полезно издать Приказ руководителя об утверждении списка лиц, которым выдаются денежные средства под отчет и списка банковских карт, на которые указанным лицам перечисляются подотчетные суммы PDF.

Какой закон регулирует кассовые операции

Порядок ведения кассовых операций изменялся неоднократно. На момент написания материала действует Указание Банка России от 11.03.2014 № 3210-У.

Указание утвердило новый порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ юридическими лицами (за исключением банков), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями (ИП) и субъектами малого предпринимательства. Получатели бюджетных средств при ведении кассовых операций руководствуются Указанием № 3210-У, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств. Документ зарегистрирован в Минюсте России 23.05.2014 (№ 32404) и опубликован в «Вестнике Банка России» № 46 (1524) от 28.05.2014. Указание № 3210-У вступило в силу с 01.06.2014, за исключением требований к программно-техническим средствам для приема банкнот Банка России, которые будут действовать с 1 января 2015 года. Со дня вступления в силу Указания № 3210-У утратило силу Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Способы выдачи наличных

Традиционно подотчет выдаются наличные, но наиболее удобный на сегодняшний день способ — расчеты с подотчетными лицами по безналичному расчету на банковскую карту.

Такая возможность выдачи наличных обязательно должна предусматриваться приказом предприятия.

Для таких целей допустимо использовать корпоративные карты, выпущенные банком на имя работников организации, или зарплатные карты.

В этом случае в заявлении на выдачу денег, помимо указанной выше информации, необходимо указать реквизиты банковской карты. В платежном поручении в поле «Назначение платежа» указать, что перечисленные средства являются подотчетными (возможные формулировки: «Аванс на хозяйственные нужды», «Аванс на оплату командировочных расходов»).

Нюансы отражения подотчетных денег в бухгалтерском учете

При отражении операций с подотчетными суммами в бухгалтерском учете необходимо помнить о следующих важных моментах:

- В компании должен быть официально утвержденный перечень сотрудников, которые имеют право на получение денежных средств в подотчет.

- В целях корректного оформления расчетов с подотчетными лицами должен быть издан приказ, в котором прописывается лимит подотчетных сумм и порядок их выдачи и возврата.

- Авансовые отчеты, оформленные с ошибками и исправлениями, а также не подкрепленные соответствующими расходными документами, не должны приниматься к учету.

Проверьте правильно ли вы выдаете деньги под отчет и фиксируете расчете в бухгалтерском учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Более подробно об этих и других правилах можно прочитать в статье «Порядок выдачи авансов подотчетным лицам (нюансы)».

Окончательные расчеты

Типичная ситуация — когда выданная сумма не совпадает с подтвержденными расходами по АО.

Так, если работник потратил больше денег, чем выдано подотчет, в АО указывается перерасход. После утверждения АО руководителем организации перерасход выдается наличными по РКО или на банковскую карту. В последнем случае в поле «Назначение платежа» обязательно указать «Компенсация расходов по авансовому расчету № ___ от ____».

Материал по теме

Учет расчетов с подотчетными лицами

Если работник потратил меньше, чем ему было выдано, в авансовом отчете отражается остаток, который надо вернуть предприятию в срок, указанный в заявлении о выдаче денег под отчет. Возврат денег также возможен в день выхода сотрудника на работу после командировки, отпуска или болезни, если срок, на который выданы деньги, истек в этот период. Если возврат осуществляется наличными, оформляется приходный кассовый ордер (ПКО), в котором:

- в строке «Сумма» указывается сумма, возвращаемая работником (рубли — прописью, копейки — цифрами);

- в строке «Основание» делается запись: «Возврат неиспользованных подотчетных денег»;

- в строке «Приложение» проставляются номер и дата АО.

Если вернуть неиспользованные суммы решено на расчетный счет, в поле «Наименование платежа» необходимо сделать запись «возврат неиспользованных подотчетных сумм». Эта запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа сотрудник не указал, что перечисляемые деньги являются возвратом неиспользованной подотчетной суммы, оформите пояснительную записку к платежу.

Какие документы можно принимать к авансовому отчету с 1 июля 2021

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

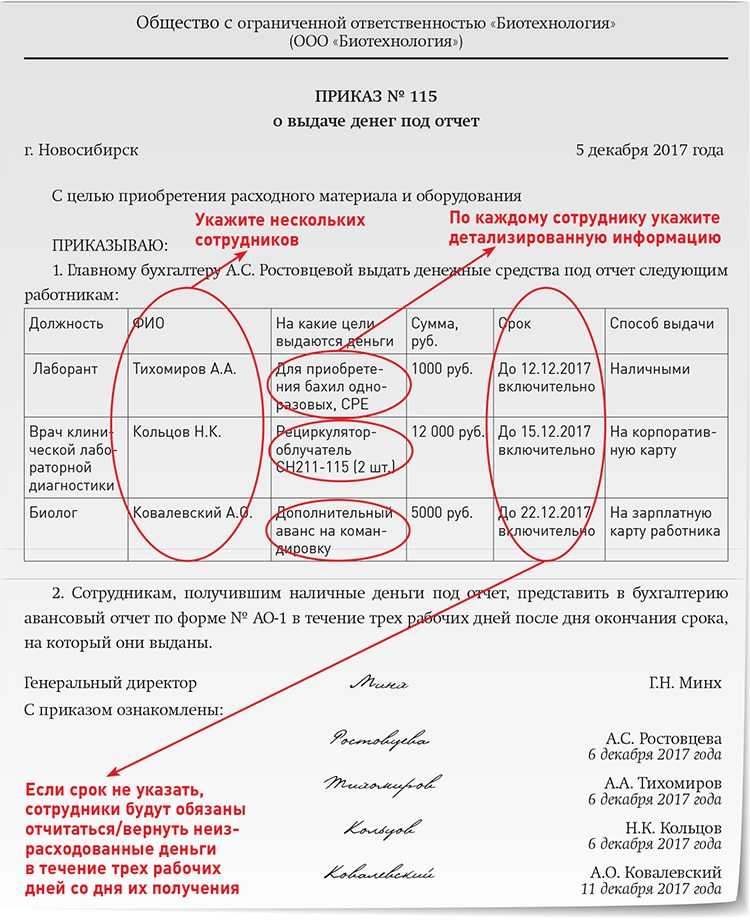

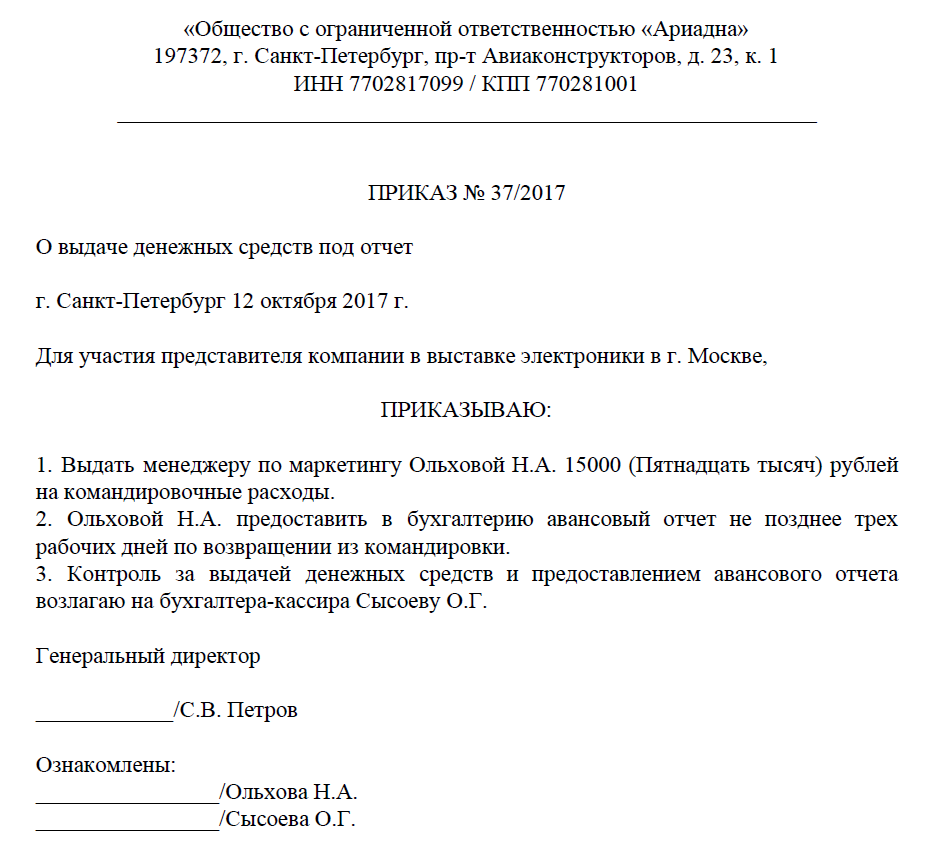

Все организации, в соответствии с ч. 1 ст. 19 ФЗ № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

Однако отсутствие хотя бы одного обязательного реквизита не позволит признать кассовый чек документом, подтверждающим понесенные расходы. В этом случае для их подтверждения потребуются другие документы – расходы до предоставления этих документов принять к возмещению нельзя.

В соответствии с его нормами отсрочку до 1 июля 2021 года получили организации и ИП, применяющие ЕНВД, осуществляющие виды деятельности, перечисленные в подп. 1-5, 10-14 п. 2 статьи 346.26 Налогового кодекса РФ, в частности, оказание бытовых услуг по кодам видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, утвержденным Правительством РФ (оказание ветеринарных услуг; оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств; оказание автотранспортных услуг по перевозке пассажиров и грузов и т.д.).

Если же сотрудник приходит в магазин как «обычное» физическое лицо, то это розничная покупка. Продавец выбивает чек без дополнительных реквизитов, а работник приносит его в бухгалтерию. При наличии ряда документов, о которых мы расскажем ниже, эту покупку можно включить в расходы. А вот вычесть входной НДС нельзя (см. «При покупке товаров в розничной торговой сети организация не может заявить «входной» НДС к вычету или учесть этот налог в составе расходов»). Такое положение дел существовало ранее, сохранится оно и в июле.

Как и кому можно выдать денежные средства под отчет

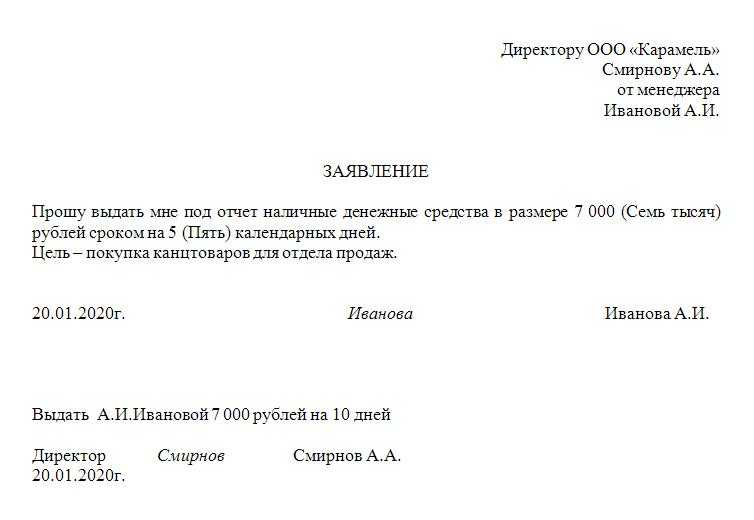

Указание Банка РФ №3210-У от 11.03.14г. в п. 6.3 предусматривает особые условия выдачи средств под отчет:

деньги выдаются только на основании письменного заявления работника, которое утверждено руководителем. Причем, в заявлении должны быть обязательно указаны срок, на который предоставляются данные средства, размер суммы к выдаче, виза руководителя и дата визирования. Заявление должно быть составлено подотчетным лицом;

на основании указанного заявления оформляется расходный кассовый ордер, к которому документ прикладывается, как подтверждение целевой выдачи средств;

деньги выдаются работнику предприятия или предпринимателя. При этом в Указании №3210-У прямо сказано на каком основании данный работник признается сотрудником организации или ИП. Для такого признания предусмотрено только два варианта: наличие трудового договора с указанным лицом либо заключение гражданско-правового соглашения с ним. Оба эти варианта закреплены в пункте 5 Указания Банка России №3210-У. Поэтому можно без опасений выдавать средства под отчет сотруднику, который находится вне штата, но с которым заключен договор. В подтверждение этому есть еще и письмо самого Банка РФ №29-Р-Р-6/7859 от 02.10.14г., прямо оговаривающего признание работником для цели выдачи ему средств под отчет того лица, с которым у организации заключен договор гражданско-правового характера. Например, договор подряда. Данное утверждение распространяется также и на сотрудников предпринимателя;

деньги признаются выданными под отчет, если их цель – это оплата расходов, связанных с деятельностью организации или предпринимателя;

выдача средств под отчет возможна только, если нет никакой задолженности у сотрудника по ранее полученным им средствам под отчет. На основании Указания №3210-У Банка России данная задолженность должна быть погашена в полном объеме в кассу либо документально подтвержден ее расход в полном объеме – путем сдачи авансового отчета и документов, из которых проистекает целевое расходование средств (т.е. на предпринимательскую деятельность).

Если все вышеуказанные условия соблюдены единовременно, то средства из кассы можно без опасений выдавать под отчет. А можно ли выдать деньги под отчет руководителю компании?

Выдаем денег в подотчет из кассы

Общие положения ведения кассовых операций

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

Разрешение на выдачу денег под отчет (приказ или заявление).

Выдача денег физическому лицу.

Отчет по израсходованным суммам.

Возврат неизрасходованных денег или погашение задолженности.

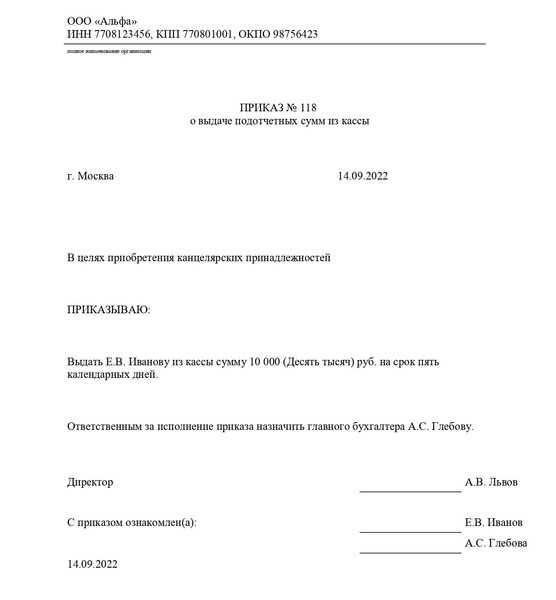

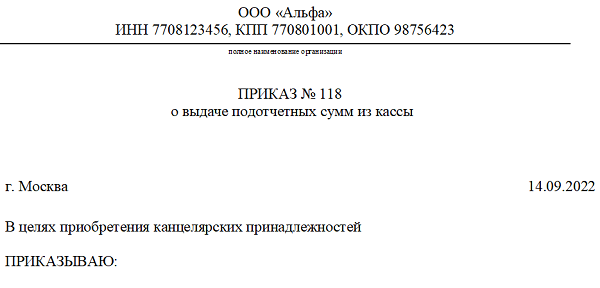

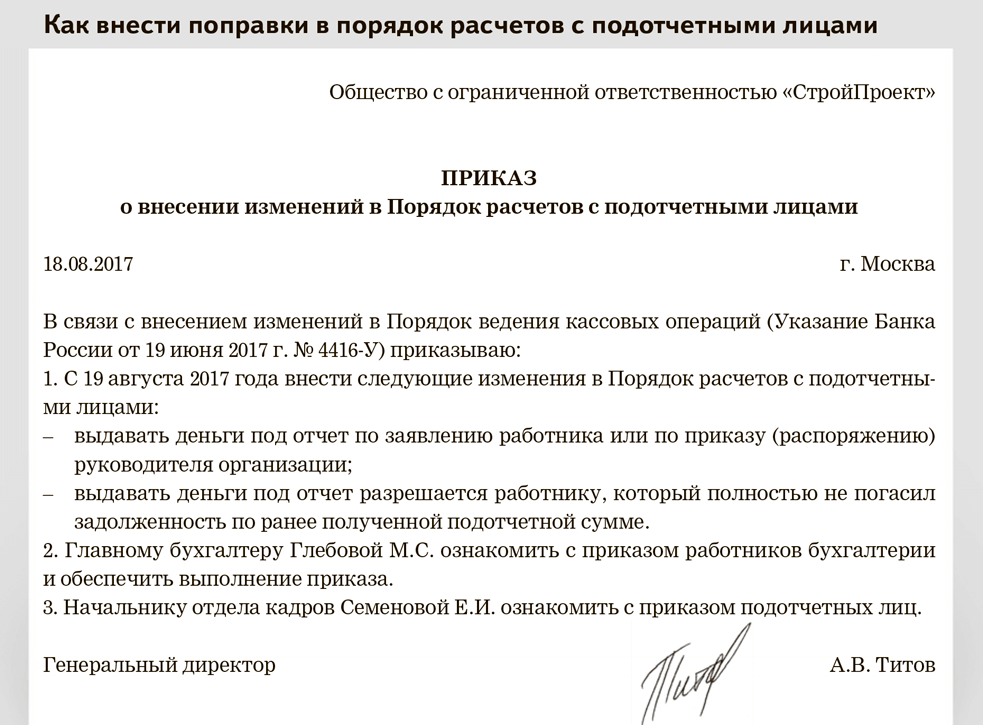

Приказ или заявление на выдачу денег в подотчет 2020

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2020 применяется только по желанию организаций.

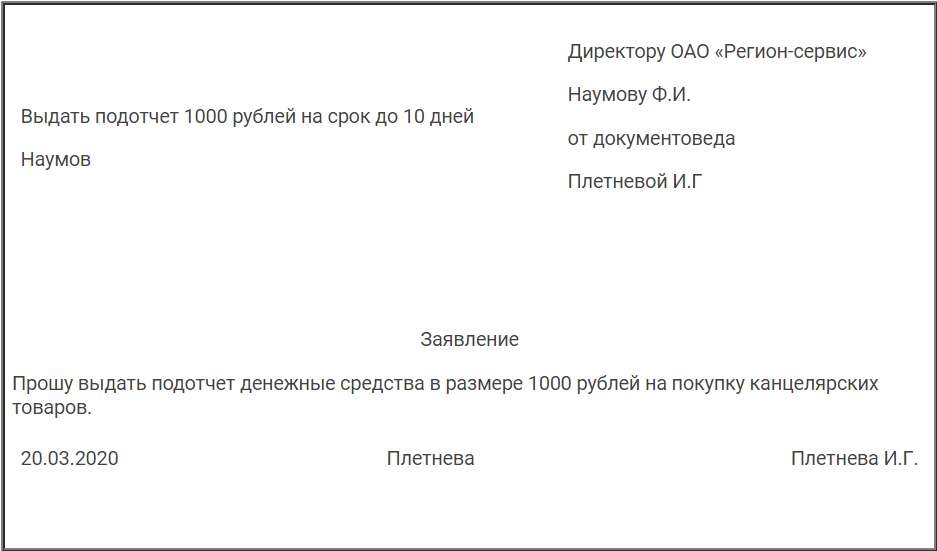

Заявление на выдачу денег в подотчет 2020 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2020

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2020

Выдача подотчетных сумм работникам 2020 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

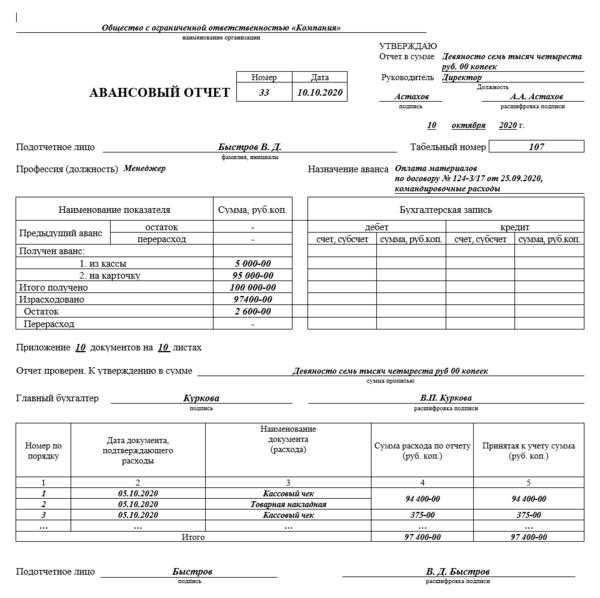

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Надо ли подотчетнику выбивать чеки при трате наличных?

Не спешите покупать мобильную кассу для подтверждения выдачи подотчетных средств. Налоговые инспекторы апеллируют к письму УФНС по г. Москве № 17-26/2/125945@ от 14 июня 2018 года. Оно говорит, что подотчетник должен выбить чек с признаком «расход» в момент оплаты наличными.

![Порядок авансового отчёта с 1 июля 2021 [обновленная информация на 2021 г.]](https://gosuslugiguide.ru/wp-content/uploads/3/d/6/3d68c6996e5f0230388b4a6ff1a843d8.png)

Однако квалифицированный эксперт в сфере бухгалтерского обслуживания ООО знает, что это необязательное условие. Статья 4.3 54-ФЗ говорит, что ККТ применяет «лицо, которое рассчитывается с покупателем». Таким образом, выбить чек — обязанность продавца. Работнику нужно лишь приложить чек к авансовому отчету.

Учет операций и анализ расчетов с подотчетными лицами в 2021 году

Учет и анализ расчетов с подотчетниками необходимы для улучшения контроля работы с ними. Это поможет установить достоверность и целесообразность совершаемых операций с деньгами, выданными под отчет.

1. Задачи анализа:

1.1. Контролировать целевые назначения выдачи подотчет сумм, а именно:

- расходы на хозяйственные и управленческие нужды предприятия;

- расходы на командировки;

- представительские расходы;

- расходы на покупку ТМЦ, МПЗ или ОС;

- расчеты по договорам поставок.

1.2. Внимательно отслеживать размеры, условия выдачи и возврата денег:

- предоставление АО или возврат неизрасходованных средств должны происходить не позднее 3 рабочих дней с даты, указанной в заявлении о выдаче денег под отчет, либо со дня выхода работника на работу;

- размер выдачи денег под отчет ничем не ограничен, но существует ограничение по расчетам наличными деньгами между работником как представителем организации или ИП и контрагентом — не более 100 000 руб. в рамках одного договора (п. 6 указания Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У).

Подробнее о расчетах наличными деньгами между юридическими лицами читайте здесь.

1.3. Проверять правильность и полноту заполнения первичной документации.

1.4. Выявлять факты нарушений локальных и нормативных актов.

О нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

2. Учет операций с подотчетными лицами

Все операции с подотчетниками отражаются на сч. 71. Данный счет является активно-пассивным. Проводя анализ аналитического и синтетического учета по сч. 71, мы можем контролировать работу с подотчетниками.

Данные синтетического учета нам покажут:

- остаток по Дт 71 свидетельствует, что сотрудник не отчитался за взятые подотчет деньги;

- остаток по Кт 71 — у сотрудника был перерасход.

Если аналитический учет организовать правильно, то можно будет увидеть не только сумму долга или перерасхода, а также: дату, фамилию, должность подотчетника и целевое назначение аванса.

Подробнее о преимуществах аналитического учета читайте в статье «Ведение аналитического учета расчетов с подотчетными лицами».

Что делать, если нарушен срок представления авансового отчета?

В данном случае работают нормы ст. 137 ТК РФ. Работодатель, выдавший подотчетные суммы, вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании сумм, по которым не поступил авансовый отчет, из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. Самая «безопасная» схема действий при этом — взять с сотрудника заявление («Прошу данную сумму удержать из моей заработной платы…»).

Если сотрудник оспаривает размеры и основания удержаний, то ситуация осложняется. Например, он может заявить, что потерял чеки, или что с его точки зрения расход был экономически целесообразен, с чем не согласен работодатель.

Если спустя месяц ситуация не разрешилась, то тогда спор рассматривает судебный орган либо по истечению срока работодатель признает эти деньги доходом сотрудников.

Как оформить выдачу подотчета по новым правилам

- Ф. И. О. подотчетного лица;

- регистрационный номер документа;

- сумма наличных;

- срок, на который выдаются наличные;

- назначение (необязательно);

- подпись директора и дата.

В приказе допустимо указать сразу несколько работников и подотчетных назначений, все на усмотрение руководства организации. Если в положении о подотчете предусмотрено заявление, его пишут, новый порядок выдачи и расходования подотчетных сумм в 2022 году это не запрещает. Организации самостоятельно формируют документооборот.

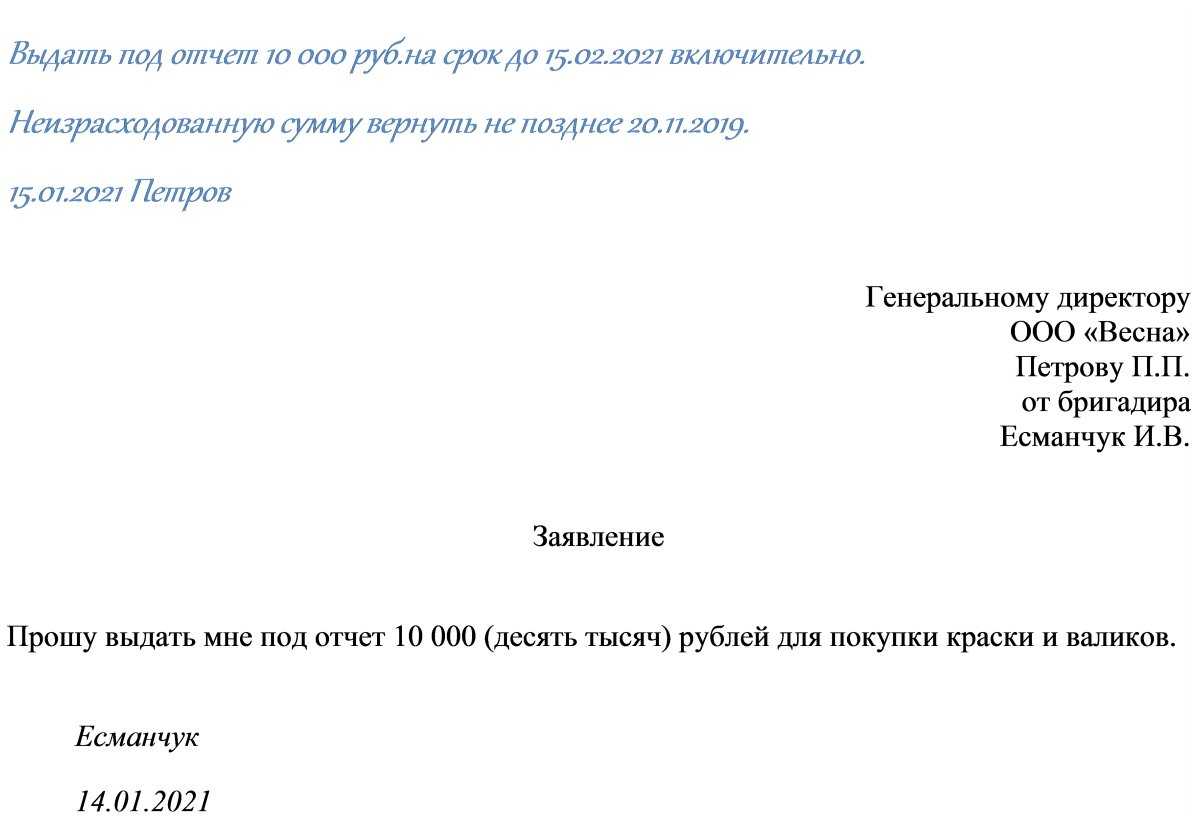

Заявление от работника

Заявление Прошу выдать под отчет денежные средства в размере 1000 рублей на покупку канцелярских товаров.

|

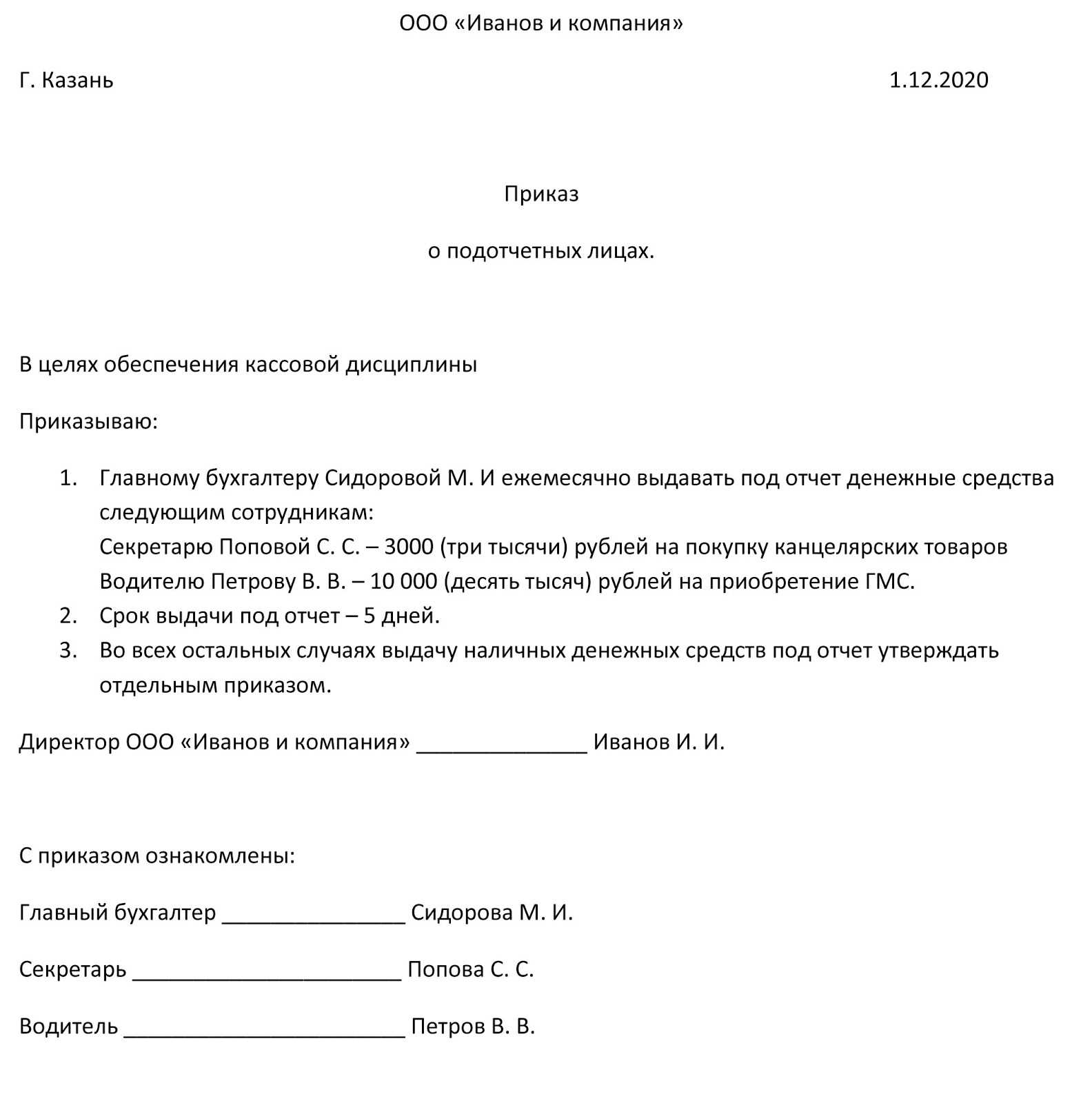

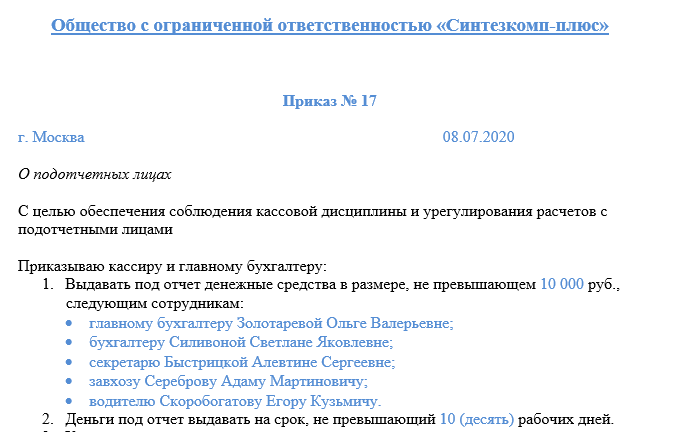

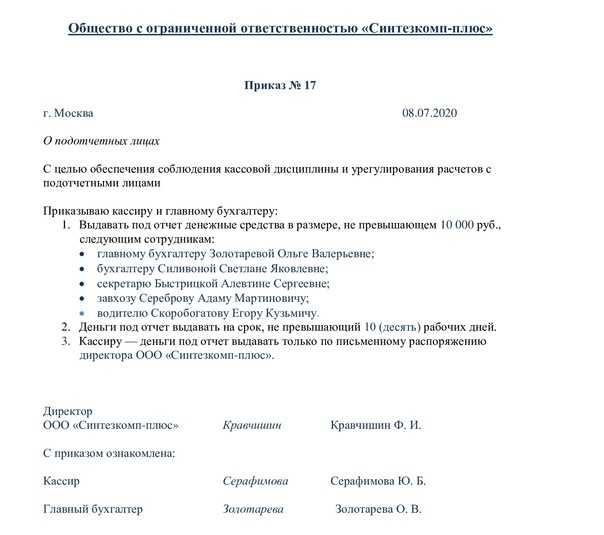

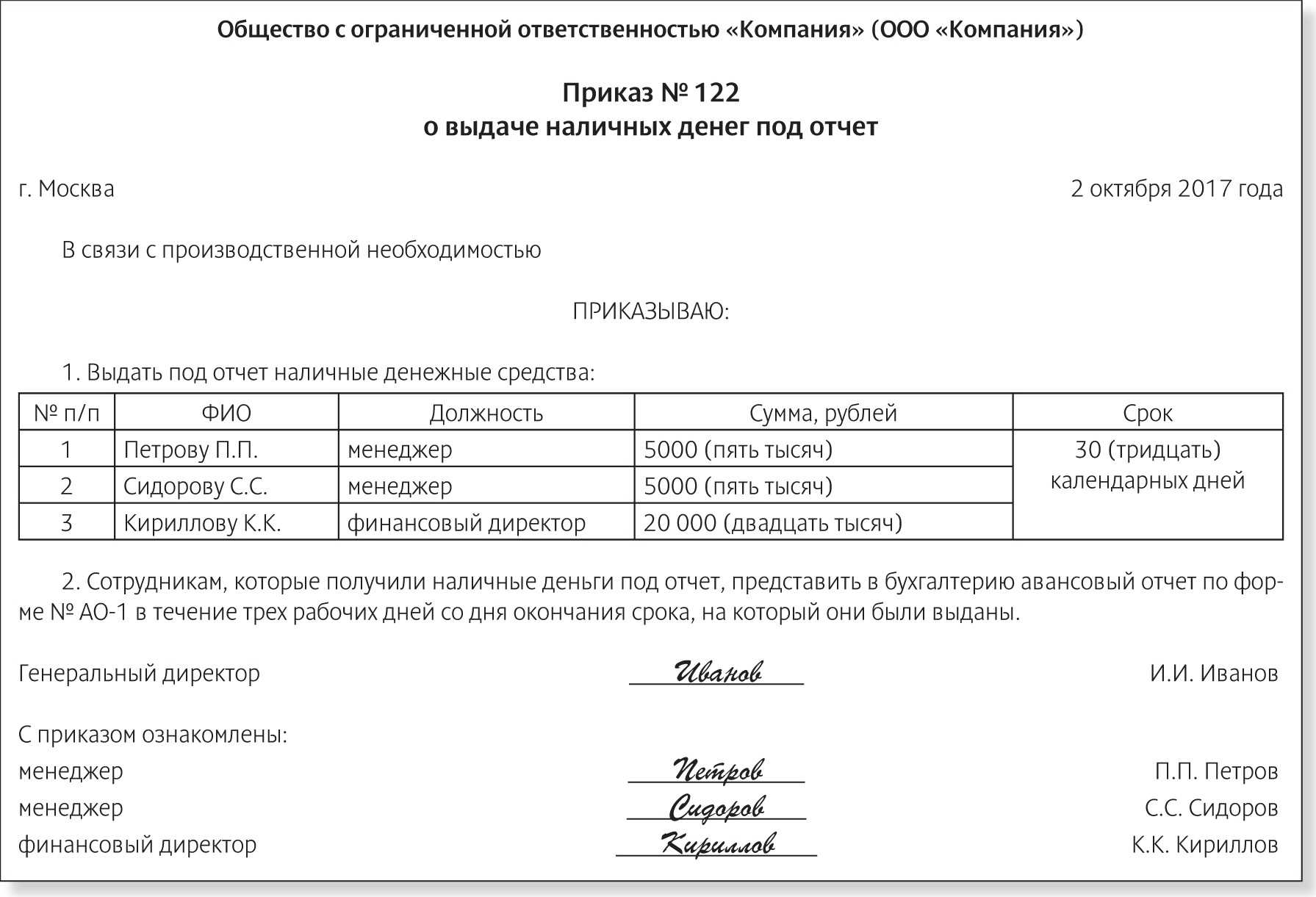

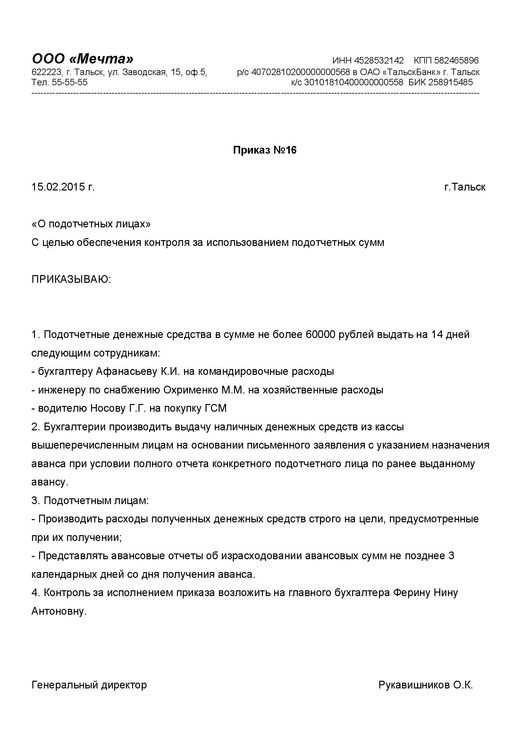

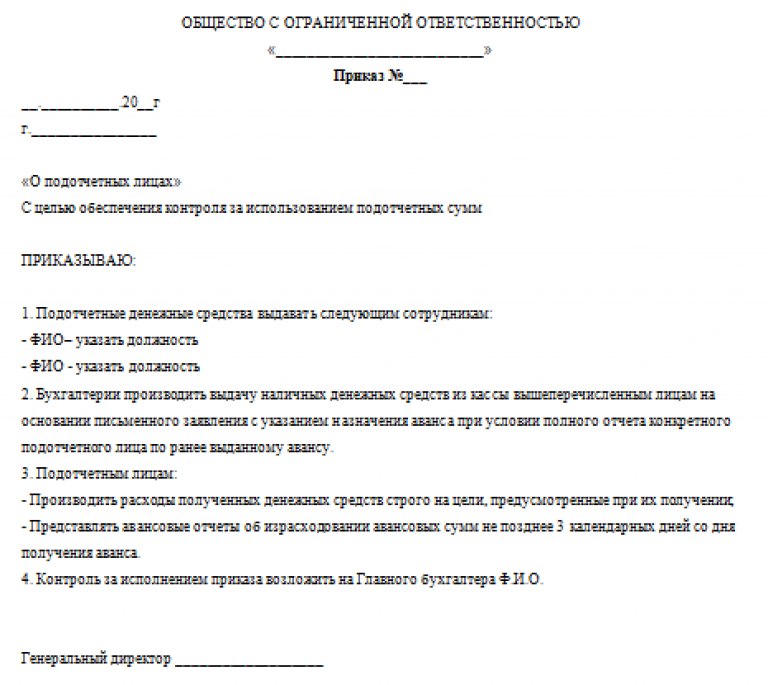

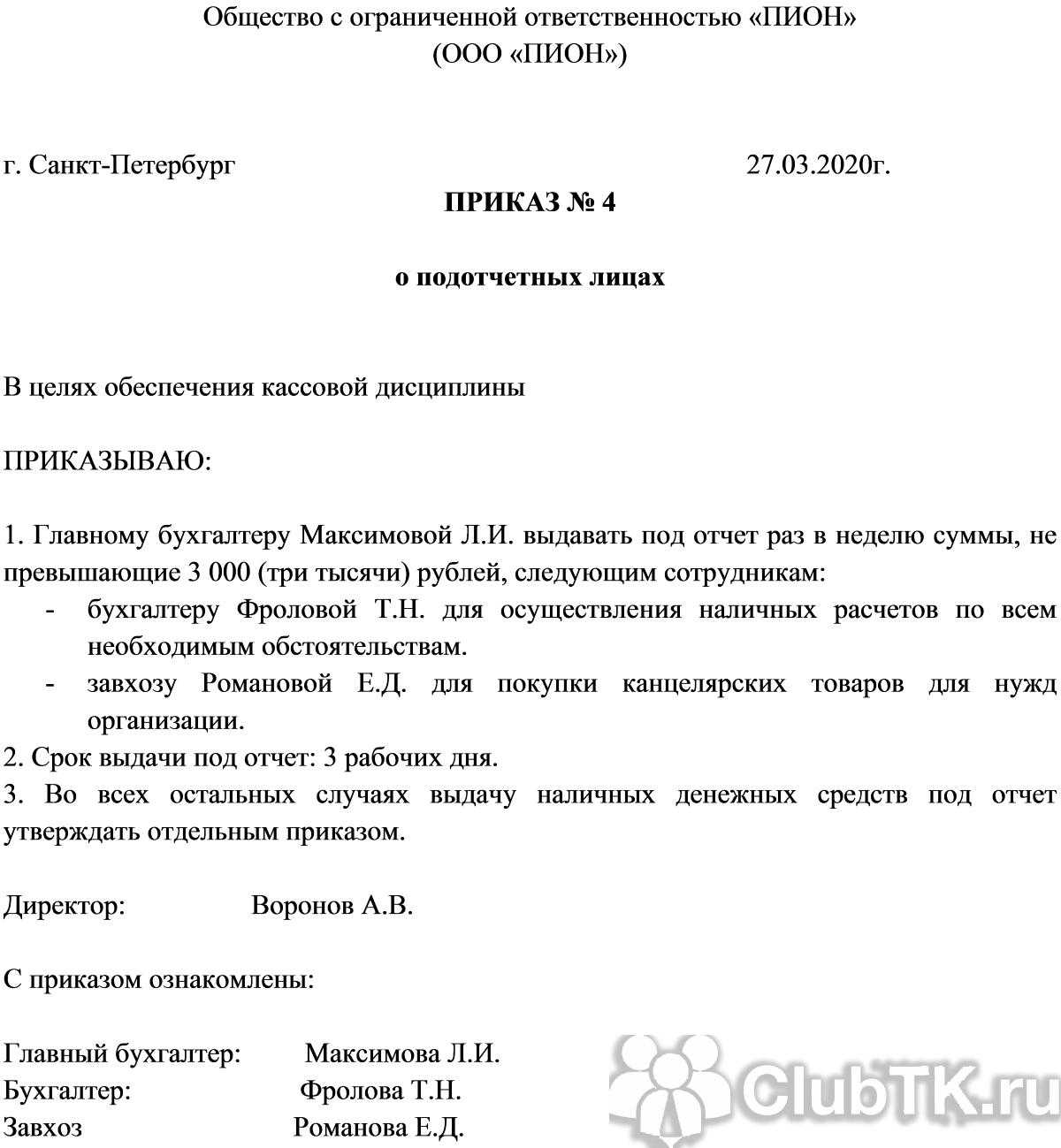

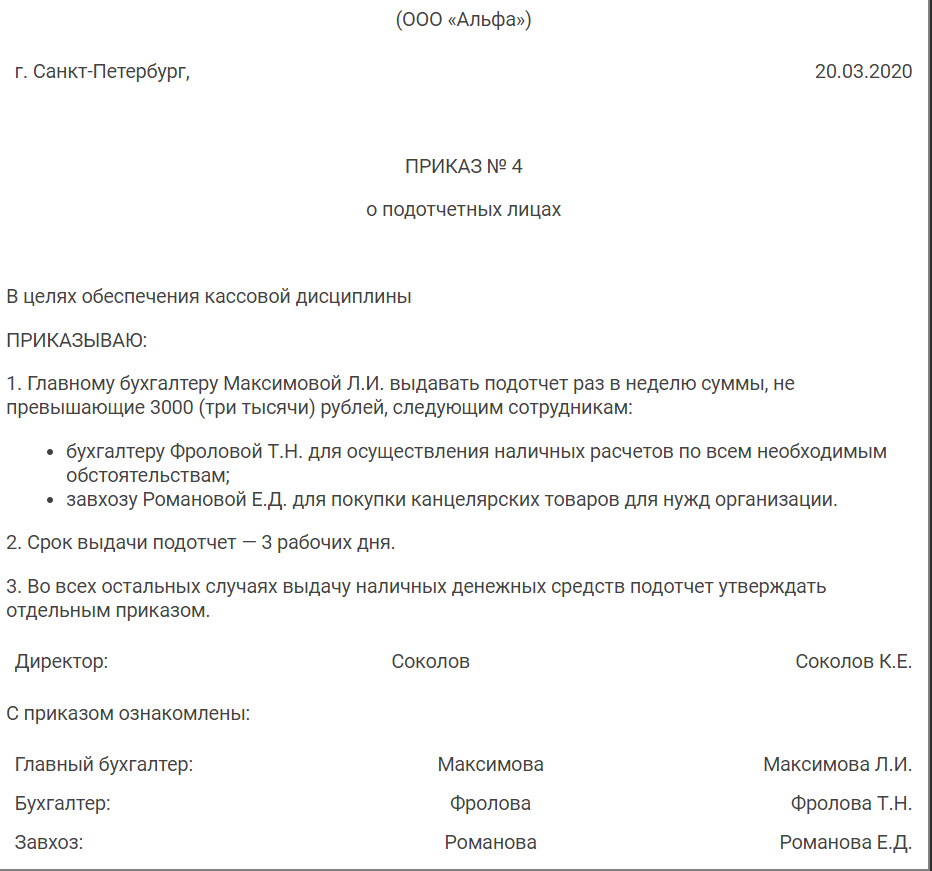

Приказ о подотчетных лицах

|

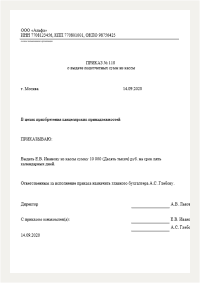

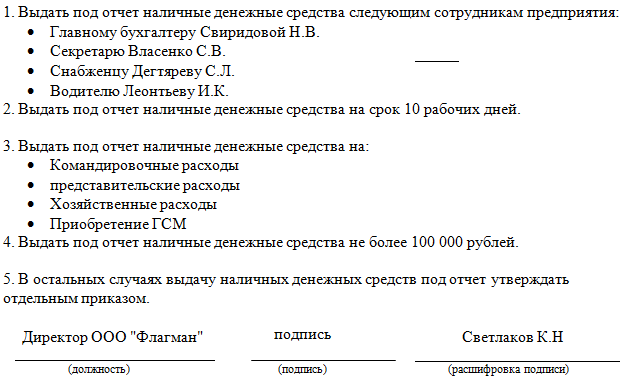

Общество с ограниченной ответственностью «Альфа» (ООО «Альфа»)

ПРИКАЗ №3 о подотчетных лицах В целях обеспечения кассовой дисциплины ПРИКАЗЫВАЮ: 1. Главному бухгалтеру Максимовой Л.И. выдавать под отчет раз в неделю суммы, не превышающие 3000 (три тысячи) рублей, следующим сотрудникам:

2. Срок выдачи под отчет — 3 рабочих дня. 3. Во всех остальных случаях выдачу наличных денежных средств под отчет утверждать отдельным приказом.

С приказом ознакомлены:

|

Порядок предоставления отчета руководству

В Положение следует включить раздел, регламентирующий порядок предоставления авансовых отчетов руководству по израсходованным средствам. Для предоставления отчета, работник может заполнить унифицированный бланк АО-1, утвержденный Постановлением Госкомстата № 55 в 2001 году.

В данном блоке указывается:

срок, в рамках которого подотчетник обязан отчитаться, например, в течение трех дней со дня истечения периода, на который ему были вверены бюджетные средства. Если деньги были выделены для служебной поездки, то сотруднику отводится трехдневный срок с даты возвращения из служебной командировки. В том случае, если после командировки он оформил больничный, то отчет предоставляется после закрытия больничного листа;

необходимость представления документации, подтверждающей израсходованные суммы и их обоснованность. Например, товарного чека, квитанции, накладной, счета-фактуры, акта выполненных работ;

проверка отчетной документации, поступившей в бухгалтерию на предмет правильности и полноты оформления, законности проведенных операций;

порядок возврата неиспользованных авансовых средств в кассу предприятия;

удержание долгов по подотчетным суммам из зарплаты работника, если он увольняется из организации. Кроме того, сумма может быть удержана из ежемесячного дохода подчиненного, согласно ст. 137 ТК РФ. Для этого руководитель должен издать приказ об удержании невозвращенных средств в течение месяца со дня окончания срока для предоставления отчета. Помимо этого, сотрудник должен дать свое согласие на возврат долга, путем проставления своей подписи в соответствующем приказе

Важно учитывать, что величина всех удержаний из зарплаты, согласно ст. 138 ТК РФ, не может превышать 20 процентов.

Следует отметить, что при возникновении разногласий с работником по вопросам возврата не потраченного остатка по авансу, руководитель вправе обратиться с иском в суд в пределах срока давности. При этом работодатель также может простить задолженность подотчетному лицу, в таком случае сумма будет отнесена к доходам работника.

После оформления Положения о расчетах, оно утверждается главой организации, путем издания специального приказа. Подотчетные сотрудники должны быть ознакомлены с содержанием документа и поставить свидетельствующие об этом подписи.

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 — Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Распечатать