- Порядок признания выручки и расходов при взаимозачете

- Конструирование аналитической структуры плана счетов в программе «1С:Бухгалтерия 8» с целью обеспечения достоверности финансовой отчетности

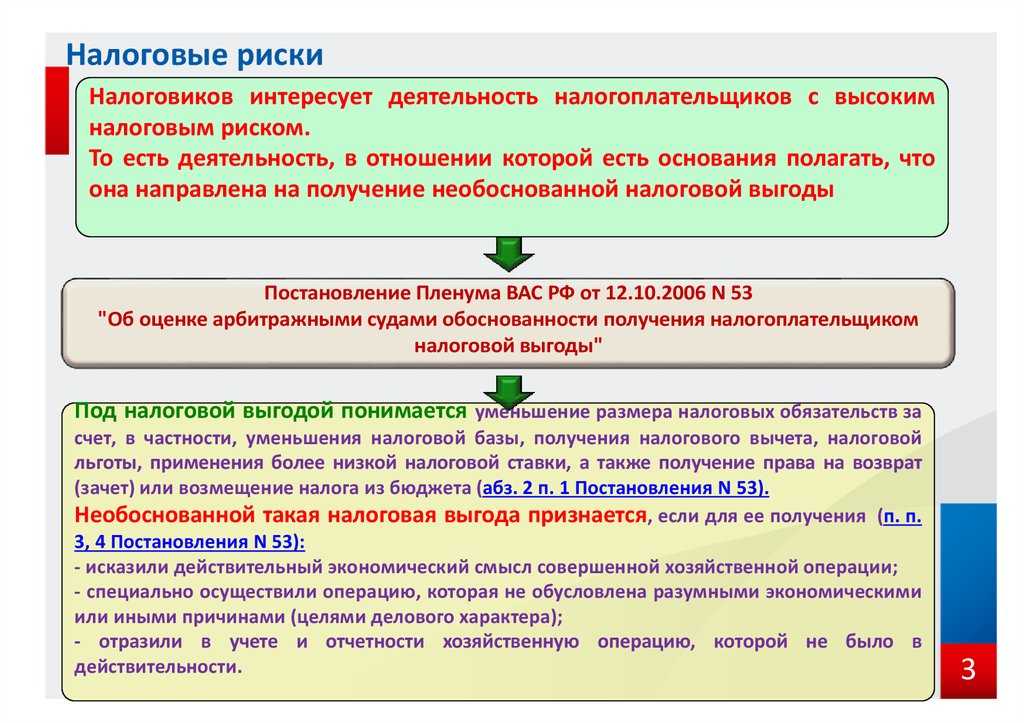

- Налоговый учет при проведении взаимного зачета

- Судами установлено и материалами дела подтверждается…

- ЗАЧЕТ ВЗАИМНЫХ ТРЕБОВАНИЙ НДС ПО РАЗНОЙ СТАВКЕ 2020

- Как оформляется взаимозачет

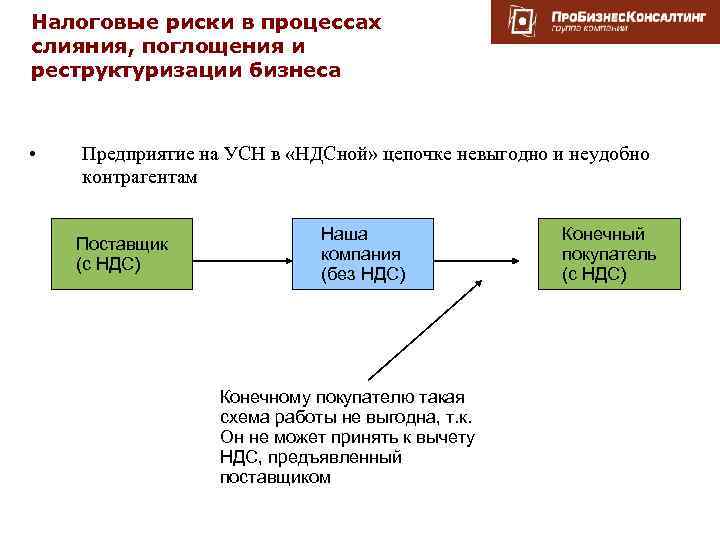

- Проведение взаимного зачета предприятиями на УСН

- Зачёт взаимных требований по договорам займа с иностранным контрагентом

- Всегда ли «фактически уплаченный налог» означает перечисление НДС «живыми» деньгами?

- Что означает «НДС к вычету»

- Как считать 3 года для вычета НДС?

- Скачать образец документа

- Какие могут быть ошибки

Порядок признания выручки и расходов при взаимозачете

При погашении дебиторской задолженности у предприятий, применяющих систему с кассовым методом учета, возникает выручка. При этом, для организаций с объектом «доходы», необходимо учитывать особенности:

- Датой признания доходов является день подписания акта либо указанная в документе.

- Организации, использующие в качестве объекта налогообложения «доходы», признают выручку в части взаимозачета.

- Остаток непогашенной задолженности при ее наличии признается доходом после погашения денежной или иной формой.

Для предприятий, применяющих схему «доходы минус расходы» дата проведения зачета одновременно является днем получения дохода и произведения расхода. Суммы учитываются в равной величине. При использовании схемы учета «доходы минус расходы» организация должна учитывать условие применение УСН, касающееся право отражения расходов в учете только после фактического исполнения обязанностей перед второй стороной – реализации товаров (работ, услуг).

Конструирование аналитической структуры плана счетов в программе «1С:Бухгалтерия 8» с целью обеспечения достоверности финансовой отчетности

Описаны правила конструирования аналитической структуры плана счетов, позволяющей формировать достоверную финансовую отчётность. Описываются принципы формирования баланса и отчета о прибылях и убытках в МСФО и в РСБУ. Даётся определение развёрнутого сальдо и рассматривается его корректное отражение в ОСВ. Делается анализ минимально необходимого количества уровней субконто по счетам расчётов. Подробно рассматриваются ошибки плана счетов «Хозрасчётный» и ОСВ стандартной поставки 1С, препятствующие выверке баланса и отчета о прибылях и убытках по ОСВ. Предлагаются методы купирования проблем.

Налоговый учет при проведении взаимного зачета

Предприятия на упрощенной системе ведут налоговый учет путем внесения записи в налоговый регистр – Книгу учета доходов и расходов. На основании информации, отраженной в книге, производится определение налогооблагаемой базы и начисление единого налога. При оформлении операций по взаимному зачету необходимо учитывать несколько основных моментов.

| Условие проведения налогового учета | Описание |

| Документальное оформление операции | Запись в КУДиР производится на основании документов первичного учета |

| Момент определения выручки | Возникновение дохода осуществляется в момент составления, подписания акта или иную дату, указанную в документе, сопровождающем зачет |

| Момент определения расходов | Право на отражение расхода возникает после отгрузки и проведения взаимного зачета |

Судами установлено и материалами дела подтверждается…

По нашему мнению, налоговый вычет при зачете взаимных требований должен осуществляться по общим правилам, предусмотренным пунктом 1 статьи 172 НК РФ, без учета нормы пункта 2 этой же статьи.

Налоговые органы придерживаются иного подхода.

Позиция налоговых органов

В письме от 18.01.2008 № 03-07-15/05 Минфин России указал, что «начиная с 1 января 2008 г. в случаях осуществления зачетов взаимных требований вычетам по приобретаемым товарам (работам, услугам) подлежат суммы НДС, фактически уплаченные поставщикам на основании платежного поручения на перечисление денежных средств».

Ранее Минфин России в письме от 07.03.2007 № 03-07-15/31 указывал, что при зачетах взаимных требований особенностей применения налоговых вычетов Налоговым кодексом РФ не предусмотрено.

В то же время в связи с тем, что редакция пункта 2 статьи 172 НК РФ действует с 2008 г., судебная практика применения нормы в этой редакции немногочисленна.

Между тем существует несколько решений (в том числе Определение ВАС РФ), которые свидетельствуют, что суды придерживаются позиции, в соответствии с которой пункт 2 статьи 172 НК РФ к зачету взаимных требований не применяется.

Так, ВАС РФ в Определении от 19.09.2008 № 16643/07 «Об отказе в передаче дела в Президиум ВАС РФ» (см. текст на полях, с. 32) указал, что общество не использовало в расчетах за приобретенные товары и работы собственное имущество, а произвело зачет взаимных требований в соответствии со статьей 410 ГК РФ, в связи с чем суды не приняли ссылку инспекции на положение пункта 2 статьи 172 НК РФ.

ФАС Уральского округа в Постановлении от 25.04.2008 № Ф09-2817/08-С2 по делу № А60-30991/07 указал следующее: «Согласно статье 172 Кодекса (действующей в рассматриваемый период) вычетам подлежат, если иное не установлено настоящей статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации после принятия их на учет и при наличии соответствующих первичных документов. При этом данной нормой в качестве условия для применения налогового вычета не устанавливалась обязанность по представлению документов, предусмотренных пунктом 4 статьи 168 Кодекса, подтверждающих фактическую уплату сумм налога при использовании налогоплательщиком в расчетах за приобретенные им товары (работы, услуги) собственного имущества. Кроме того, судами в данном случае установлено и материалами дела подтверждается, что обязательства налогоплательщика и его поставщиков были прекращены зачетом встречных однородных (денежных) требований по взаимным денежным обязательствам».

ФАС Поволжского округа в Постановлении от 08.05.2008 по делу № А65-15209/2007 указал, что зачет взаимных требований не приравнивается к расчету собственным имуществом, то есть не признается товарообменной операцией. Поэтому при зачете не могут быть применены правила пункта 2 статьи 172 НК РФ.

ФАС Поволжского округа в Постановлении от 26.08.2008 по делу № А72-968/08 признал обоснованность выводов суда первой инстанции, что в рассматриваемом периоде «входящий» НДС при условии соблюдения требования о фактически уплаченных поставщикам суммах налога может быть принят к вычету даже в том случае, если в нарушение пункта 4 статьи 168 НК РФ сумма налога не была перечислена на основании платежного поручения.

ВАС РФ не стал рассматривать дело

Определение ВАС РФ от 19.09.2008 № 16643/07 было вынесено при проверке Постановления ФАС СЗО от 15.05.2008 по делу № А05-6693/2007. Рассматривался спор по декларации за январь 2007 г. Суд указал, что согласно правовой позиции КС РФ, сформулированной в Постановлении от 20.02.2001 № 3-П, суммы НДС по товарам, расчеты за которые между предприятиями производятся без фактического движения денежных средств (зачет встречных требований, бартерные операции), в соответствии с НК РФ считаются уплаченными и подлежат вычету на общих основаниях. Общество произвело зачет взаимных требований с контрагентами в соответствии со ст. 410 ГК РФ, поэтому кассационная коллегия не приняла ссылку налогового органа на п. 2 ст. 172 НК РФ.

ЗАЧЕТ ВЗАИМНЫХ ТРЕБОВАНИЙ НДС ПО РАЗНОЙ СТАВКЕ 2020

Важно Организация может заключить со своим контрагентом два разных договора. По одному из договоров она может выступать продавцом, а по другому — покупателем

Возникшие задолженности можно погасить удобным способом — взаимозачетом. Как протекает взаимозачет между организациями НК РФ пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Нестандартные ситуации Они могут возникнуть при проведении взаимозачета. Их решение предложено автором данной статьи. Стандартной является ситуация, когда налоговые органы не проводят своевременный зачет НДС. Например, налогоплательщик подает налоговую декларацию по НДС и предполагает воспользоваться переплатой НДС в последующих периодах.

разной ставки НДС при взаимозачёте. Зачет взаимных требований: НДС к.

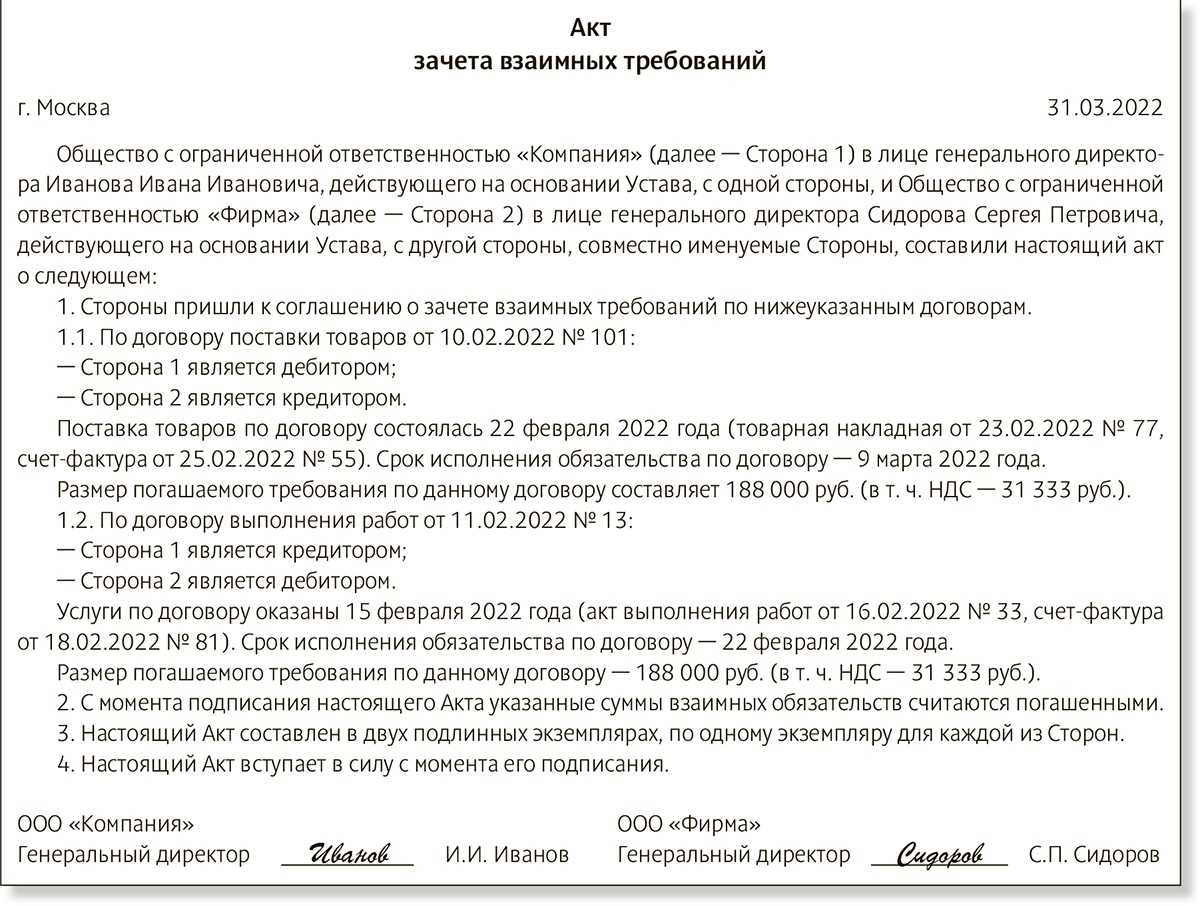

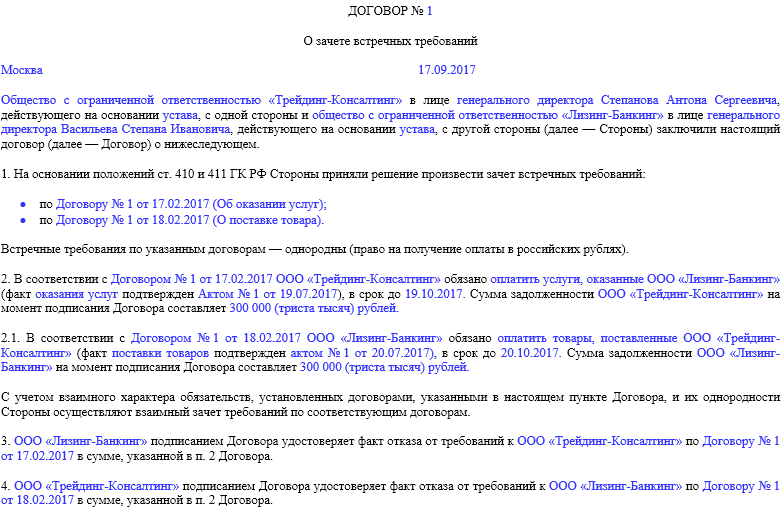

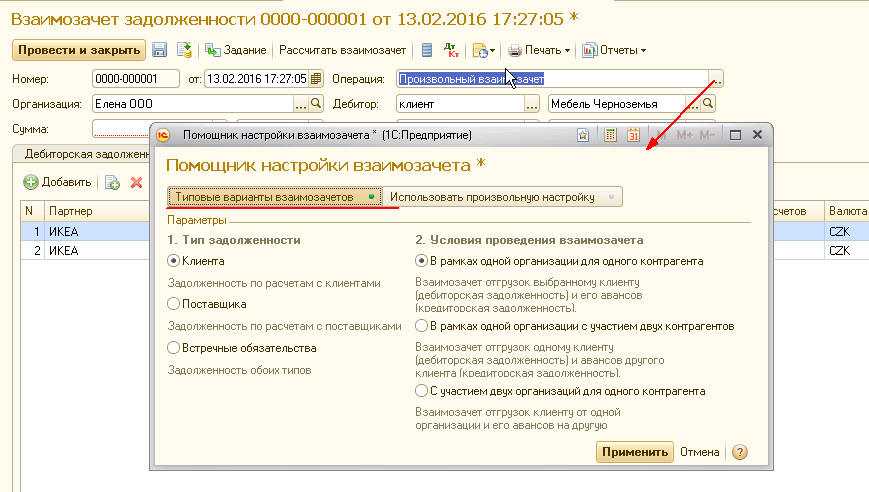

Как оформляется взаимозачет

Взаимозачет между организациями представляет собой хозяйственную операцию, которая имеет документальное оформление. Определенных требований для оформления данной операции нет. В соответствии со ст. 410 ГК РФ, достаточным является составление заявления от одной из сторон. Установленной формы для данного заявления нет, поэтому его можно составить в свободном виде. Главное, это наличие подтверждения того, что другой компанией заявление получено и возражений она не имеет.

Направить заявление следует всего по почте, с описью вложения и уведомлением о вручении. Это позволит подтвердить тот факт, что контрагент заявление получил. Иначе в случае обращения в суд данная операция может быть признана недействительной. Еще одним вариантом оформления взаимозачета является акт взаимозачета. Его унифицированной формы также не предусмотрена, поэтому он составляться в свободном виде.

Независимо от того, каким из указанных документов оформляется взаимозачет, в нем должны содержаться все обстоятельства взаимозачета. При отсутствии подробной информации могут возникать споры не только с контрагентами, но и с налоговой. Документ о взаимозачете должен содержать в себе:

- обязательства, которые погашаются зачетом;

- основания для возникновения этих обязательств (договоры, акты, счета-фактуры);

- сумма взаимозачета.

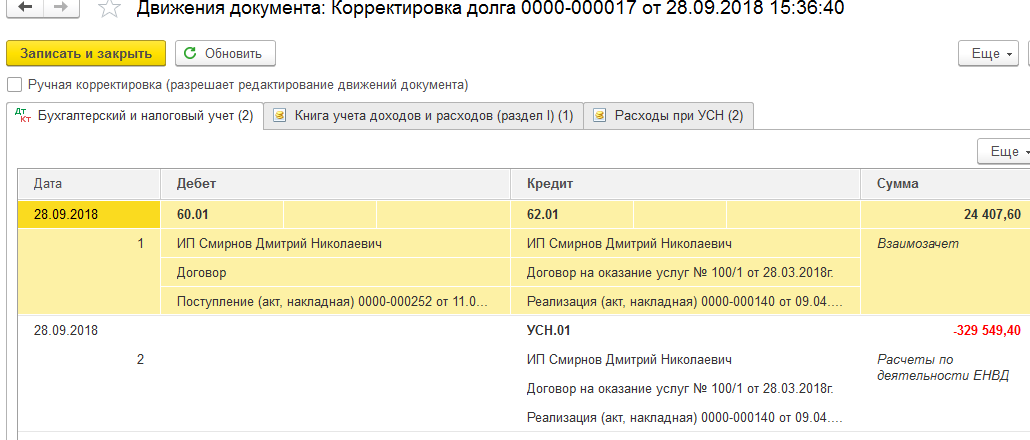

Проведение взаимного зачета предприятиями на УСН

Компании, при соответствии особенностей учета, размера активов, численности требованиям часто используют УСН при ведении деятельности. Особенности применения специального режима налогообложения:

- Возможность выбора схемы учета «доходы» или «доходы минус расходы».

- Ведение упрощенного документооборота и бухгалтерского учета.

- Применение кассового метода учета доходов и расходов.

- Включение в состав расходов затрат по ограниченному перечню.

При ведении учета предприятия на УСН использует первичные документы, являющиеся основанием для внесения записи в КУДиР, в составе которых отражаются и данные по проведению взаимного зачета. При проведении процедуры необходимо учитывать выбранный предприятием объект налогообложения.

Зачёт взаимных требований по договорам займа с иностранным контрагентом

Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способомп. 1 ст. 346.17 НК РФ. Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента.

Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной» УСНОп. 2 ст. 346.17 НК РФ. Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно.

Всегда ли «фактически уплаченный налог» означает перечисление НДС «живыми» деньгами?

Согласно правовой позиции Конституционного Суда РФ, сформулированной в Постановлении от 20.02.2001 № 3‑П, суммы налога на добавленную стоимость по товарам, расчеты за которые между предприятиями производятся без фактического движения денежных средств (зачет встречных требований, бартерные операции), в соответствии с Налоговым кодексом РФ считаются уплаченными и подлежат вычету на общих основаниях.

Истолкование положения о фактически уплаченных поставщикам суммах налога как подразумевающего уплату только денежными средствами означало бы придание данному положению смысла, противоречащего его аутентичному смыслу и цели, а также сути основанных на нем правоотношений, что недопустимо с точки зрения юридической логики. Это привело бы к неправомерному перенесению публично-правового метода регулирования, применяемого в налоговых отношениях, основанных на властном подчинении одной стороны другой, на гражданско-правовые отношения, основанные на равенстве участников, поскольку указанное положение относится не к суммам, уплачиваемым в бюджет, а к суммам, уплачиваемым поставщикам, то есть непосредственно связано со способами (формами) расчетов между сторонами в договоре.

Также в Определении от 04.11.2004 № 324-О КС РФ указал, что исчисление подлежащей взносу в бюджет суммы налога на добавленную стоимость не зависит от формы расчетов между продавцом и покупателем, поскольку основано на общем правиле определения добавленной стоимости как разницы между стоимостью реализованных товаров (работ, услуг) и величиной материальных затрат на их производство и реализацию, не обусловленном какими-либо особенностями отношений между хозяйствующими субъектами. При этом под фактически уплаченными поставщикам суммами налога подразумеваются реально понесенные налогоплательщиком затраты (в форме отчуждения части имущества в пользу поставщика) на оплату начисленных поставщиком сумм налога.

Таким образом, сформулированная Конституционным Судом РФ позиция позволяет сделать вывод, что при применении вычета по НДС в случае зачета взаимных требований у налогоплательщика отсутствует обязанность перечислять налог своему контрагенту «живыми» деньгами.

Что означает «НДС к вычету»

Напомним, всякий хозяйствующий субъект, производящий и реализующий товары/услуги, обязан уплачивать НДС (за исключением спецрежимников, которые, к слову, тоже в ряде случаев перечисляют в бюджет НДС). Когда же субъект приобретает товары/услуги (или оплачивает работы), продавец выставляет НДС, включенный в общую сумму покупки. Именно эта сумма выставленного налога подлежит вычету.

Таким образом, налогооблагаемая база по НДС, подлежащего уплате, уменьшается на сумму налога, выставленного продавцом в учетном периоде.

Если сумма к вычету превышает сумму к уплате, то разница подлежит возврату или дальнейшему зачету в последующих периодах. Если сумма к вычету меньше суммы выставленного налога, то в бюджет уплачивается разница.

Как считать 3 года для вычета НДС?

В силу пункта 2 статьи 173 НК РФ налоговая декларация, в которой заявлен вычет, должна быть подана не позднее трех лет после окончания соответствующего налогового периода (то есть квартала, в котором возникло право на вычет). Одним из важных моментов при применении вычета по НДС является определение начального периода течения трехгодичного срока для его предъявления.

В Определении Конституционного Суда РФ от 24.03.2015 № 540-О сделан вывод, что трехлетний срок, установленный пунктом 2 статьи 173 НК РФ, является пресекательным, он не продлевается на срок для подачи декларации в налоговые органы.

Например, если 25 июля компания подаст в ИФНС декларацию по НДС за 2 квартал 2020 года, в которой заявит налоговый вычет на основании счетов-фактур, относящихся к 2 кварталу 2014 года, то трехгодичный срок будет пропущен. В данной ситуации он начинает течь с 1 июля 2014 года и заканчивается 30 июня 2020 года. Поэтому налоговый вычет может быть заявлен в декларации, представленной не позднее 30.06.2017г.

Вместе с тем, как неоднократно указывал Конституционный Суд, возмещение НДС возможно и за пределами трехлетнего срока, если использованию права налогоплательщика в течение этого срока препятствовали уважительные причины. Связанные, в частности, сневыполнением налоговым органом возложенных на него обязанностей или с невозможностью получить возмещение несмотря на своевременно предпринятые действия со стороны налогоплательщика, и т.п.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

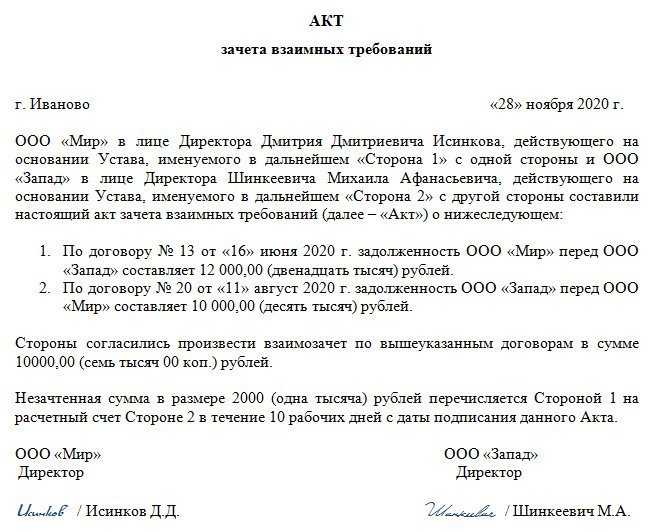

АКТ

зачета взаимных требований юридического и физического лиц

г. _______________ "___"__________ ____ г.

______________________________________, именуем__ в дальнейшем

(наименование организации)

"Сторона 1", в лице ___________________, действующего на основании

________________________, и гражданин РФ _________________________

(паспорт ___________________________, выдан _____________________,

проживает _______________________________), именуем__ в дальнейшем

"Сторона 2", равно именуемые "Стороны", составили настоящий акт о

следующем:

Для ускорения расчетов Стороны договорились зачесть сумму

взаимных однородных требований, срок которых наступил. Взаимные

требования выражены в рублях Российской Федерации, основания

указаны ниже (или в акте сверки от "___"_______ ____ г. N ______),

всего на сумму __________ (___________________________) рублей.

------------------------------------T------------------------------------¬

¦ Сторона 1 ¦ Сторона 2 ¦

+----------------T------T-----------+----------------T------T------------+

¦ Дата, номер ¦сумма ¦в т.ч. НДС ¦ Дата, номер ¦сумма ¦ в т.ч. НДС ¦

¦ документа, ¦ ¦ <*> ¦ документа, ¦ ¦ <*> ¦

¦ срок ¦ ¦ ¦ срок ¦ ¦ ¦

¦ наступления ¦ ¦ ¦ наступления ¦ ¦ ¦

¦ требования ¦ ¦ ¦ требования ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Итого по ¦ ¦ ¦ Итого по ¦ ¦ ¦

¦ наступившим ¦ ¦ ¦ наступившим ¦ ¦ ¦

¦ требованиям: ¦ ¦ ¦ требованиям: ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Дебит/Кредит ¦ ¦ ¦ ¦ ¦ ¦

L----------------+------+-----------+----------------+------+-------------

После проведения Сторонами зачета взаимных однородных

требований по настоящему акту остаток задолженности Стороны ______

перед Стороной _____ по состоянию на "___"________________ ____ г.

составляет _______ (___________________________) руб., в том числе

НДС - ______ (__________________________) руб.

Сторона 1: Сторона 2:

___________________________ ___________________________

___________________________ ___________________________

___________________________ ___________________________

(уполномоченное лицо) (уполномоченное лицо)

___________________________ ___________________________

(главный бухгалтер) (главный бухгалтер)

М.П. М.П.

Приложение:

Акт сверки взаимной задолженности от «___»______ ___ г. N ___.

———————————

<*> В соответствии с п. 4 ст. 168 НК с 01.01.2007 сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт зачета взаимных требований юридического и физического лиц».doc

Документы, которые также Вас могут заинтересовать:

- Акт зачистки (на кукурузу). Отраслевая форма N ЗПП-30а

- Акт зачистки элеватора, склада. Отраслевая форма N ЗПП-30

- Акт идентификационной оценки экспортируемой продукции

- Акт избирательной комиссии о выделении к уничтожению документов, не подлежащих хранению, связанных с подготовкой и проведением выборов

- Акт измерения сопротивления изоляции электропроводок

- Акт изъятия денежных средств в структурном подразделении территориального органа Федеральной службы судебных приставов

- Акт изъятия документов в ходе проведения проверки (ревизии) финансово-хозяйственной деятельности экономического субъекта

- Акт изъятия забракованной крови и ее компонентов в г. Москве

- Акт изъятия у должника имущества, указанного в исполнительном документе структурного подразделения территориального органа Федеральной службы судебных приставов

- Акт инвентаризации результатов научно-исследовательской, опытно-конструкторской работы

Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

- Указываются не все цифры, или отсутствует столбец, предназначенный для указания НДС;

- Стоимость указывается только цифрами, хотя пропись также является обязательной;

- Отсутствие ссылок на документы, которые подтверждают появление задолженностей;

- В акте не указано, что стороны согласны на погашение долга именно таким способом;

- Многие забывают отмечать, погашается весь долг или его часть;

- При неполном погашении задолженности не проставляется дата, до которой должник обязуется его полностью погасить;

- Ответственные лица указаны без должности;

- Отсутствуют расшифровки подписей.

Иногда у контрагентов встает вопрос о проведении взаимозачетных операций. Например, если два юридических лица заключили между собой договора (например договора оказания юридических услуг), в соответствии с которыми обязаны совершить определенные действия, по отношении друг к другу, то встречные обязательства могут быть зачтены.

Это важно знать: Претензия работодателю о невыплате заработной платы: образец 2021 года

В соответствии со статьей 410 Гражданского кодекса Российской Федерации, обязательства могут быть прекращены как в полном объеме или частично учитывая встречное однородное требование, временной срок оного либо уже наступил, либо срок его не указан или определен датой востребования. Для зачета необходимо заявления одного из контрагентов по договорам.

Если другая сторона согласна, то составляется акт взаимозачета требований.

Случаи, когда зачет требований не возможен в соответствии с законодательством

1. Если по заявлению одного лица к требованию подлежит применение срока исковой давности и данный срок истек.

2. При возмещении вреда, причиненного личному здоровью или жизни индивида.

Если это не противоречит существующим между сторонами договорам, то, в случае уступки права требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Данный зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке права требования, и срок требования наступил до его получения либо этот срок не указан или обозначен моментом истребования.

Должны быть соблюдены при составлении акта

Во-первых, обязательства должны быть только между сторонами по рассматриваемым договорам, если требование предъявлено третьей стороной, не участвующей в данных сделках (не является стороной по договорам в рамках которых производится взаимозачет), то составление настоящего акта невозможно.

Во-вторых, в акте должны быть указаны только однородные требования, например не подлежат взаимозачету денежные требования и требования не материального характера, так как в данном случае требования будут носить встречный характер, а значит, не могут быть зачтены в акте.

В-третьих, стороны, имеют право произвести необходимый взаимный зачет лишь тех обязательств (требований), календарный срок выполнения которых уже наступил в соответствии с исследуемыми договорами. Такой срок должен быть указан в договорах, иначе долговое обязательство одной стороны признается возникшим с момента, когда другая сторона выполнила свое обязательство по договору.

При этом срок исполнения обязательств должен пройти.

Необходимо помнить, что в соответствии с законодательством нашей страны, допускается взаимозачет как полных взаимных обязательств сторон, так и их частичное погашение. В данной ситуации в акте подлежат указании наименьший размер требований одной из сторон и аналогичный объем требований другой стороны.

Весь бланк акта взаимозачета в прикрепленном файле.

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.