- Новый отчет в ПФР с 2020 года СЗВ-ТД: форма и содержание

- Электронная система Tax Free

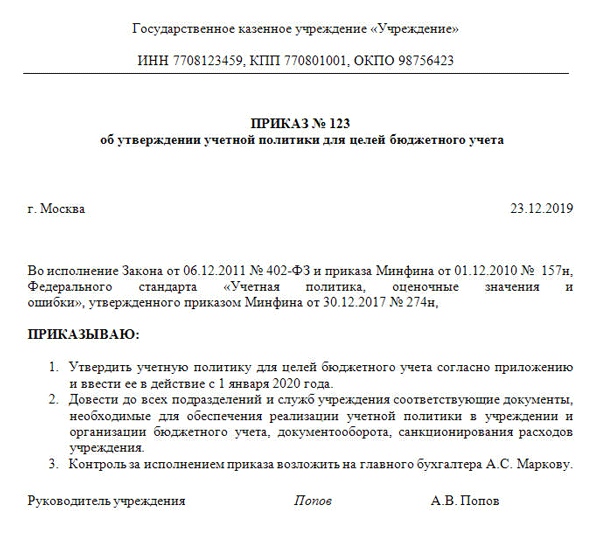

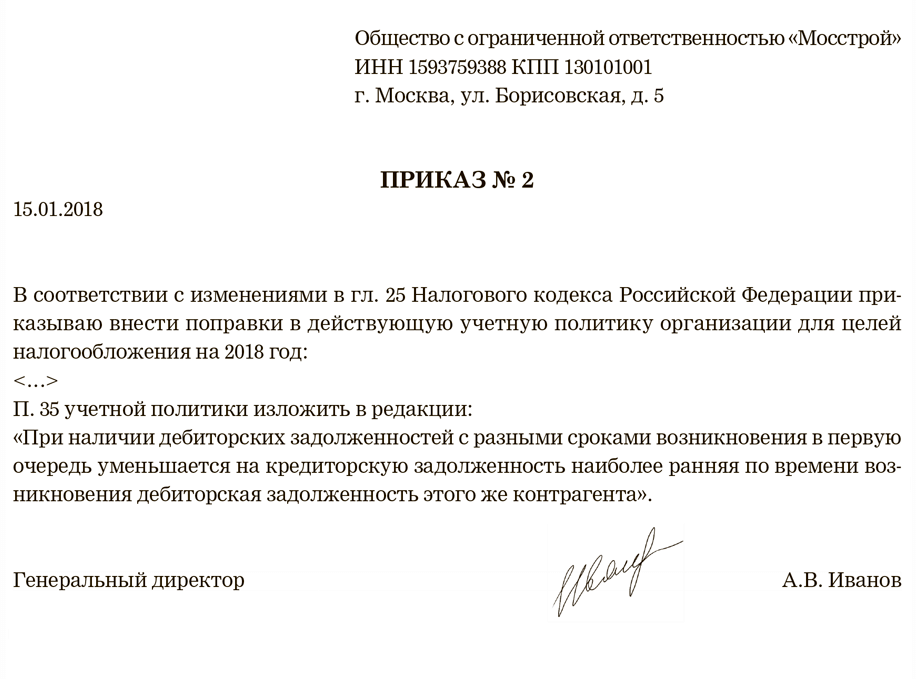

- Ответственность, если нет учетной политики

- Выплаты персоналу

- Новое в налоговом законодательстве в 2020 г. по НДС

- Отчетность по налогу на прибыль

- Основные средства

- НДС

- Метод долевого участия

- Новое в бухучете — таблица

- Отчетность в налоговую в 2020 году — что нового?

- Налоговая отчетность по ОСНО и спецрежимам

- Бухгалтерская отчетность — 2020

- Главный бухгалтер требует

- Аренда

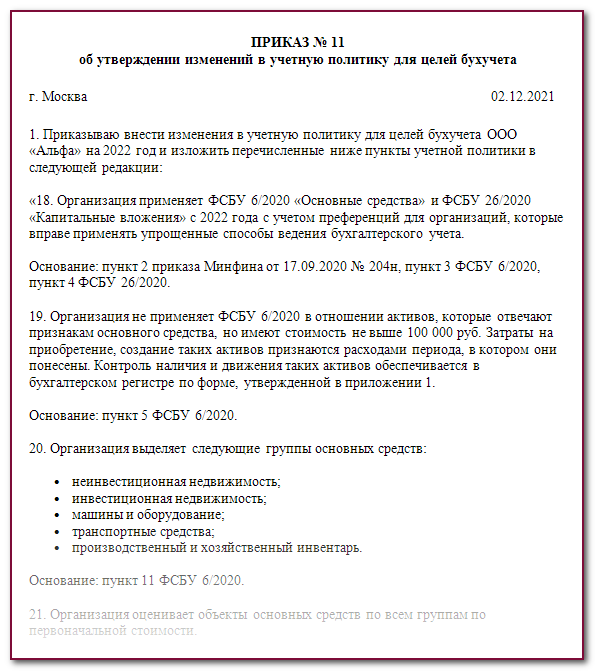

- ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения»

- ФСБУ 6/2020:

- ФСБУ 26/2020:

- Изменение форм бухгалтерской и налоговой отчетности

Новый отчет в ПФР с 2020 года СЗВ-ТД: форма и содержание

Форму нового отчета утвердил ПФР (постановление Правления от 25.12.2019 № 730п). Называется она «Сведения о трудовой деятельности зарегистрированного лица» и имеет аббревиатуру СЗВ-ТД. Состоит форма из шапки и таблицы. В шапке нужно указать:

- сведения о работодателе: его регистрационный номер в ПФР, наименование, ИНН и КПП;

- информацию о работнике: Ф. И. О., дату рождения, СНИЛС;

- сведения о сделанном им выборе способа ведения трудовой книжки;

- отчетный период: порядковый номер месяца (01–12) и отчетный год.

Таблица включает 10 граф:

- Порядковый номер (графа 1).

- Сведения о трудовой деятельности человека: приеме, переводах, увольнении с указанием даты, наименования должности и структурного подразделения, ссылки на соответствующую норму ТК РФ, а также реквизиты приказа (графы 2–9).

ВАЖНО! при первой сдаче сведений на работника первой строкой нужно привести самое последнее кадровое событие по его трудовой книжке по состоянию на 01.01.2020.

Признак отмены записи сведений о приеме, переводе, увольнении (графа 10). Графу заполняют, если требуется отменить запись в ранее представленных страхователем сведениях. При этом форма заполняется точно, как первоначальная, а в графе 10 ставится знак Х.

![]()

Электронная система Tax Free

С 1 октября в России стартует внедрение электронной системы Tax Free. В рамках новой системы торговые организации будут выдавать иностранцам чек Tax Free со специальным штрихкодом. Информация о чеке автоматически станет направляться в электронную систему ФТС. Вылетая из России, турист будет предъявлять на таможне товар и чек.

Отсканированная информация в электронном виде поступит оператору Tax Free и в ФНС России. После этого иностранцу вернут уплаченный НДС.

Эксперимент по внедрению электронной системы Tax Free первоначально будет работать в московских аэропортах. С 2020 года система заработает по всей стране.

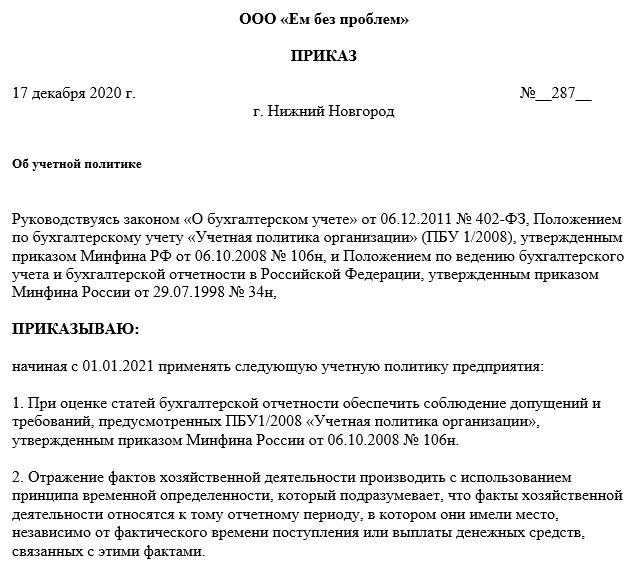

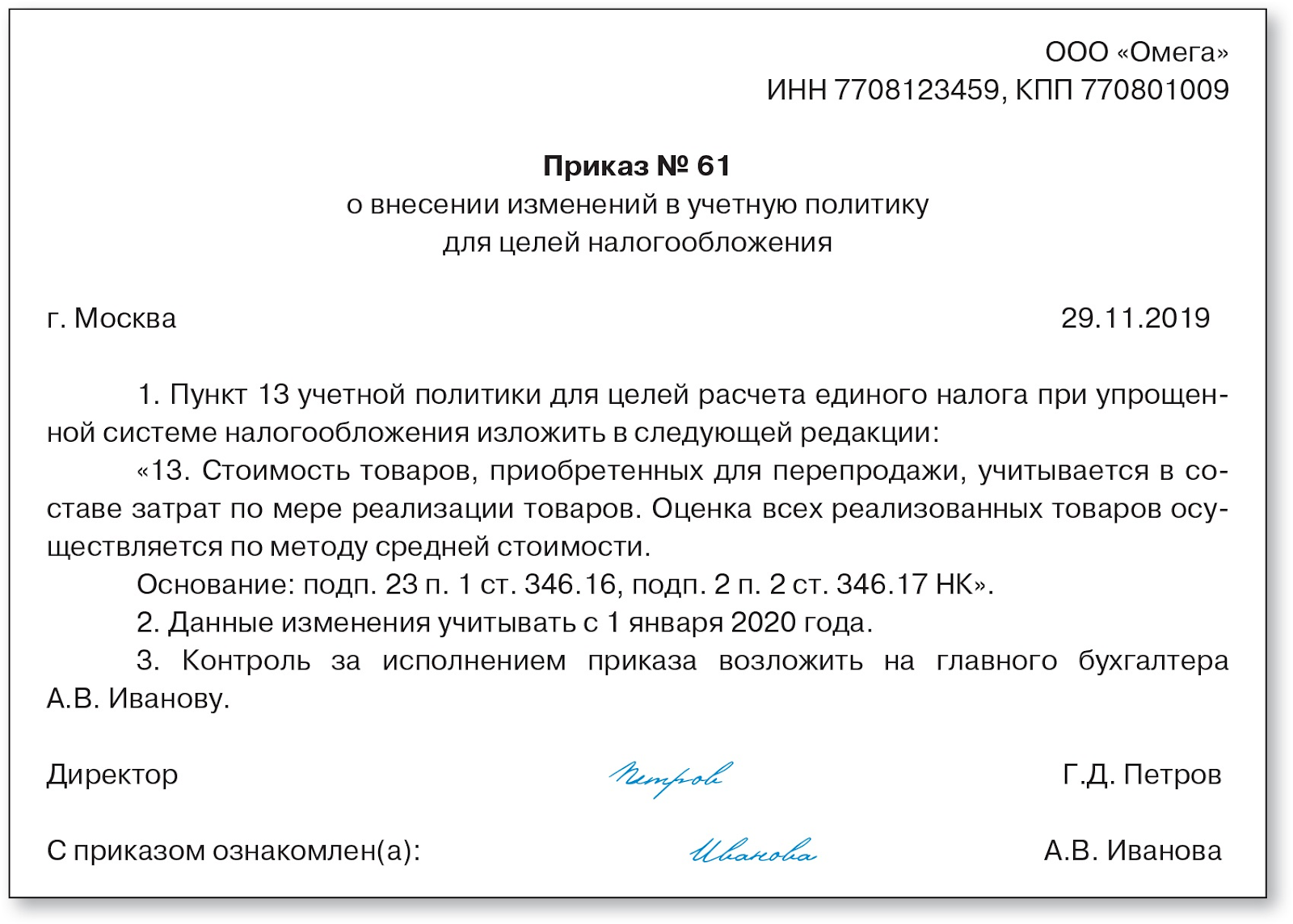

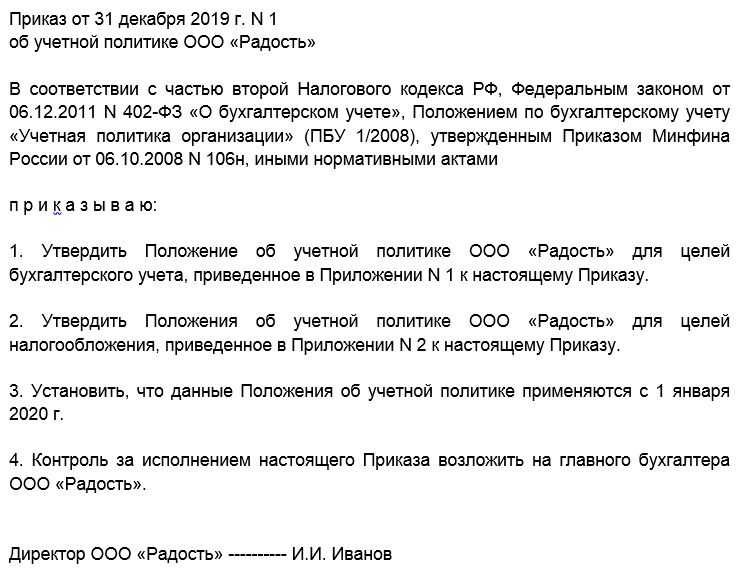

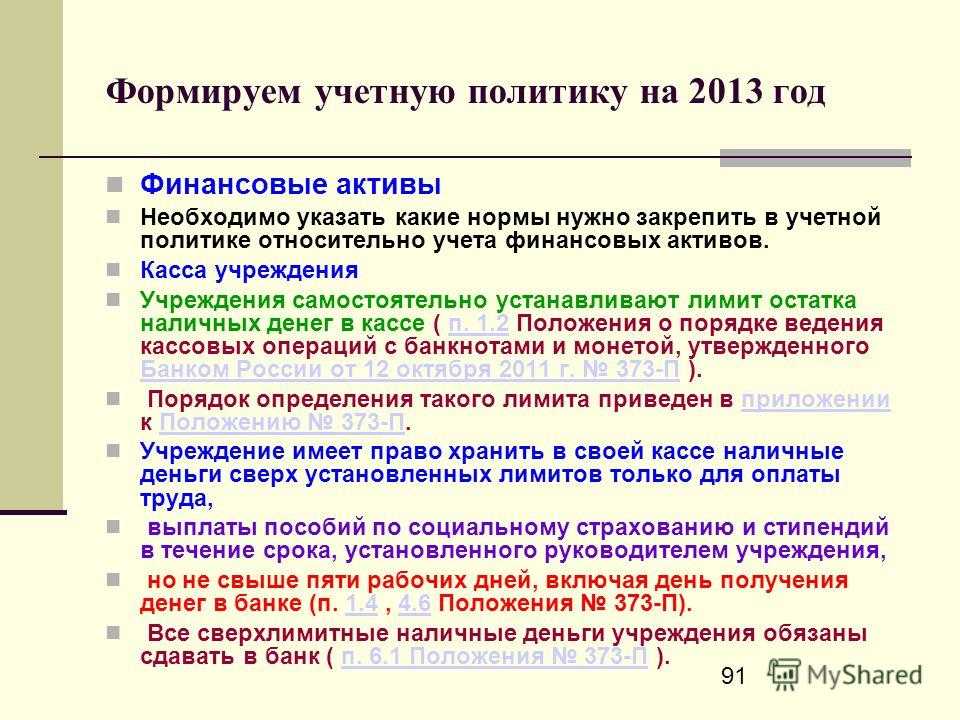

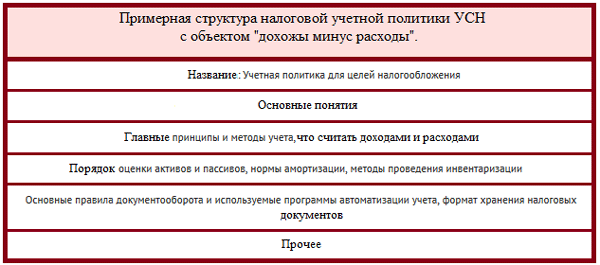

Ответственность, если нет учетной политики

Учетная политика — это локальный документ компании, разрабатываемый для внутреннего использования сотрудниками организации. Однако налоговики имеют право потребовать этот документ в ходе проведения проверки.

Какой либо конкретной статьи, устанавливающей ответственность за отсутствие учетной политики, в законодательстве нет. Тем не менее, как показывает практика, сотрудники ИФНС часто наказывают налогоплательщиков «рублем», если у них нет учетной политики либо она есть, но не используется.

Если налоговики запросят для изучения учетную политику, а компания ее не предоставит, то ее могут оштрафовать по ст. 126 НК РФ на 200 руб. за каждый непредставленный документ.

В том случае, когда будет обнаружено, что учетная политика есть, но не используется на предприятии, что привело к неверному расчету налогов, налоговики оштрафуют за занижение налоговой базы. Например, компанию могут оштрафовать по ст. 120 НК РФ за грубое нарушение правил учета доходов и расходов на 10 тыс. руб., а за занижение налоговой базы — на 20% от суммы неуплаченного налога (но не менее 40 тыс. руб.). Кроме того, если присутствует грубое нарушение требований к бухучету, компанию оштрафуют согласно ст. 15.11 КоАП РФ на сумму от 5 до 10 тыс. руб. При повторном нарушении штраф будет увеличен до 20 тыс. руб.

Важно! Учетную политику не нужно сдавать в ИФНС на проверку (как, например, бухотчетность). Однако обо всех изменениях, внесенных в учетную политику, необходимо сообщать в пояснениях к бухгалтерскому балансу или отчету о финансовых результатах

Учетная политика необходима для организации грамотного и качественного бухгалтерского и налогового учета в организации. Программа 1С позволяет настроить методы ведения учета согласно действующему законодательству, что исключит возникновение каких-либо ошибок и неточностей.

Правильно настроенная Учетная политика в 1С необходима организации для правильности ведения бухгалтерского и налогового учета и правильности сдачи отчетности. Учетную политику также необходимо настраивать в 1С:Управлении торговлей в справочнике организаций. После настройки учетной политики в 1С необходимо будет закрыть период и выполнить регламентные операции.

Звоните нашим программистам 1С, они помогут настроить учетную политику, закрыть период в 1С и выполнить регламентные операции.

Мы также можем обновить вашу программу 1С до последнего релиза, чтобы при сдаче бухгалтерской и налоговой отчетности у вас не возникло проблем.

Себестоимость выпускаемой продукции

Сроки сдачи отчетности в 2020 году

Выплаты персоналу

ФСБУ предусматривают единые требования к порядку признания, первоначальной и последующей оценке обязательств организации перед служащими и другими получателями выплат. Подробную информацию о бухучете выплат необходимо раскрывать в отчетности.

По новым правилам выплаты делятся на две группы:

- текущие (зарплата);

- отложенные (отпускные).

Порядок оценки и учета перечислений зависит от группы. Все текущие выплаты учитываются в составе принятых обязательств по оплате труда и зарплатным начислениям. Отложенные фиксируются как резерв будущих расходов по выплатам персоналу по счету 0 401 60 000.

В учетной политике на 2021 год необходимо предусмотреть порядок начисления резерва по пенсионным и аналогичным выплатам. В этот резерв входят суммы государственного пенсионного обеспечения и выплаты по коллективному договору учреждения (локальному зарплатному акту) в момент достижения работником пенсионного возраста или конкретного стажа.

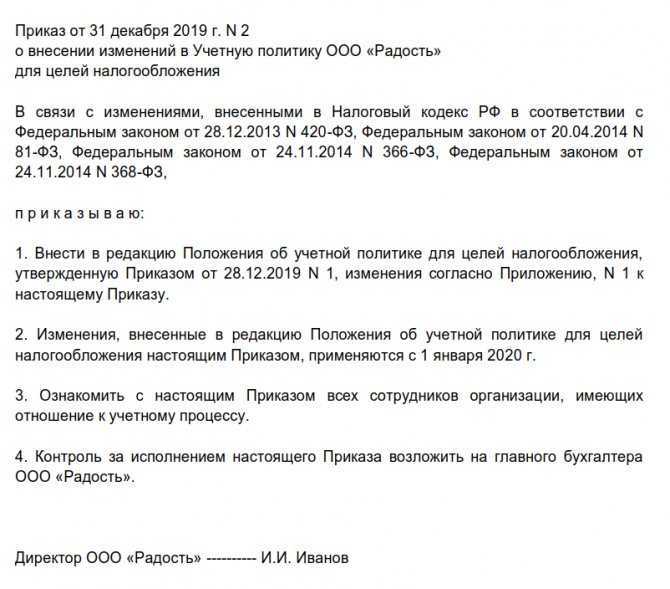

Новое в налоговом законодательстве в 2020 г. по НДС

Повышение ставки НДС утверждено Законом от 03.08.18 г. № 303-ФЗ.

Повышение НДС является одним из главных изменений в налоговом законодательстве РФ с 1 января 2020 г.

На практике платить НДС по-новому придется следующим категориям:

- Налогоплательщикам — российским юридическим лицам и индивидуальным предпринимателям.

- НДС-агентам, то есть компаниям и ИП, закупающим услуги, работы, имущество у иностранных бизнес-структур, не зарегистрированных в РФ в качестве плательщиков налогов.

Информацию об операциях, облагаемых по-новому, смотрите в Таблице 2.

Таблица 2. Новое в налоговом законодательстве с 2020 г. по НДС

| Облагаемая операция | Тариф НДС в 2020 г. |

| Реализация товаров, услуг или работ в РФ | 20% |

| Импорт имущества в Российской Федерации | |

| Монтажно-строительные действия для своих нужд | |

| Авансовые платежи в счет поставки товаров, услуг или работ, облагаемых по тарифу 20% | 20/120 |

| Аренда у государственных структур госимущества и муниципального имущества | |

| Закупка металлолома (цветного или черного) | |

| Закупка имущества, услуг или работ у иностранных компаний и ИП, которые не платят российские налоги |

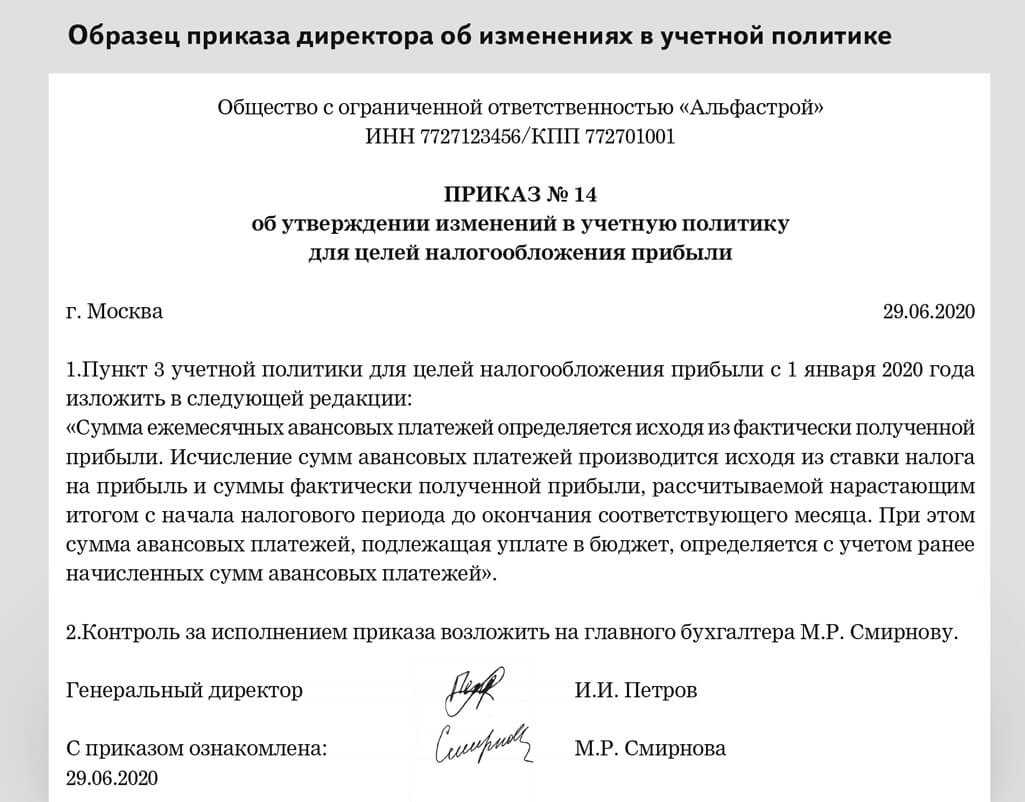

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова «физическим лицам — акционерам и (или)» и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам — физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Основные средства

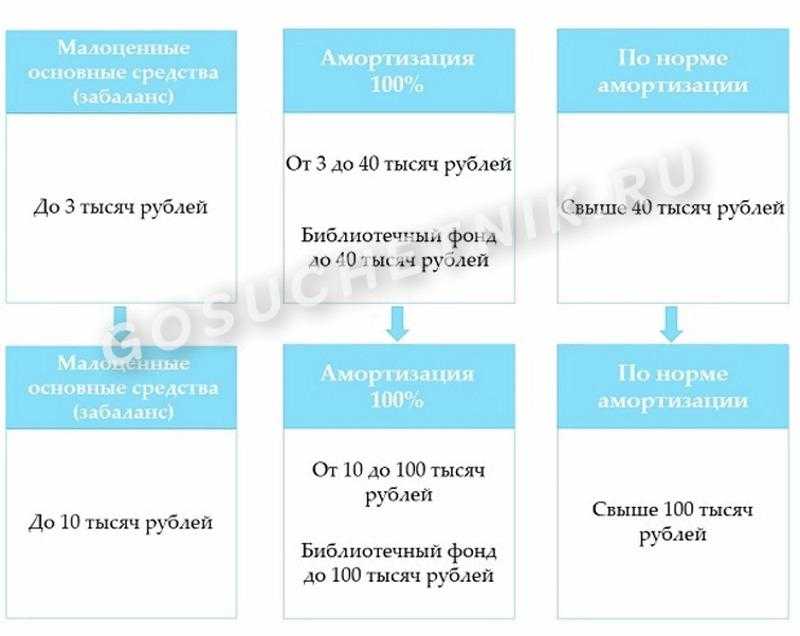

В учете основных средств в учреждениях госсектора изменится группировка объектов ОС: теперь нежилые помещения, здания и сооружения объединят в одну группу, а для многолетних насаждений создали отдельную категорию. Библиотечный фонд учреждения теперь не выделяется в отдельную группу.

ФСБУ ввел абсолютно новое понятие «инвестиционная недвижимость» для недвижимых объектов учреждения, которые сдаются в аренду или увеличивают стоимость остального имущества. Такая недвижимость не используется учреждением для выполнения основных видов деятельности.

С 2018 года основные средства разрешено учитывать комплексно. Например, объединить офисную технику в один объект. Аналогичным образом объединяют офисную мебель (стол, шкаф, кресло) или другие объекты.

Изменены границы стоимости объектов основных средств. Теперь к малоценным будут относиться все объекты стоимостью менее 10 000 рублей. Их следует учитывать на забалансовом счете.

100% амортизация теперь начисляется на ОС стоимостью до 100 000 рублей, как и в налоговом учете. Библиотечный фонд стоимостью до 100 000 рублей учитывается аналогичным образом.

Для объектов стоимостью свыше 100 000 рублей амортизация рассчитывается по-новому. Используют три метода:

- линейный;

- уменьшаемого остатка;

- пропорционально объему произведенной продукции.

НДС

Не обошли поправки в законодательстве и НДС. Законодатели расширили перечень операций, облагаемых НДС по нулевой налоговой ставке, начиная с 1 января 2020 г. Правки внесены ст. 1 Закона от 29.09.2019 № 322-ФЗ. Железнодорожные перевозчики могут применять ставку НДС 0% не только при международных перевозках товаров, но и при транзитной перевозке порожних вагонов и контейнеров через территорию России, а также при реализации работ, услуг, непосредственно связанных с перемещением порожних вагонов через территорию России, если стоимость работ или услуг указана в транспортных документах.

Также законодатели прояснили, когда заявить вычет по товарам, работам, услугам, которые компания приобрела для создания нематериальных активов (п. 6 ст. 171 НК РФ). Теперь с 1 января 2020 г. организация сможет заявить вычет сразу после приобретения товаров, работ или услуг (п. 1 ст. 172 НК РФ). Вычет распространяется на товары, работы, услуги и имущественные права, приобретенные для создания НМА и применяется после того, как эти покупки организация приняла к вычету (п. 3, 5 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Также установлены новые основания для восстановления входного НДС, начиная с 1 января следующего года, организации, которые совмещают общую систему налогообложения и ЕНВД, должны восстанавливать НДС, принятый к вычету по товарам, работам, услугам, которые они будут использовать в деятельности на ЕНВД. Восстановить НДС нужно в том квартале, когда организация начинает совмещать налоговые режимы согласно п. 2 ст. 2 Закона от 29.09.2019 № 325-ФЗ.

Метод долевого участия

В стандарте закрепляют порядок формирования инвесторами годовой отчетности и особенности для отражения показателей финансовых вложений. При подготовке отчетности за 2022 год учитывайте:

- правила отражения финансовых активов, которые используют для получения доходов от инвестиций, с применением метода долевого участия;

- требования к информации об инвестициях.

Этот стандарт планируют внедрять поэтапно: каждый год дополнять информацию по объектам инвестирования. Полностью его введут только к отчетности за 2025 год. Только тогда потребуется раскрыть информацию по всем объектам, в которые инвестировали бюджетные средства.

Новое в бухучете — таблица

Изменения в бухгалтерском учете в 2020 году связаны с вступлением в силу требования об обязательности применения в отчетности, формируемой за 2020 год, обновлений, внесенных приказами Минфина России:

- от 20.11.2018 № 236н — в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- от 04.12.2018 № 248н — в ПБУ 13/2000 «Учет государственной помощи»;

- от 05.04.2019 № 54н — в ПБУ 16/02 «Информация по прекращаемой деятельности».

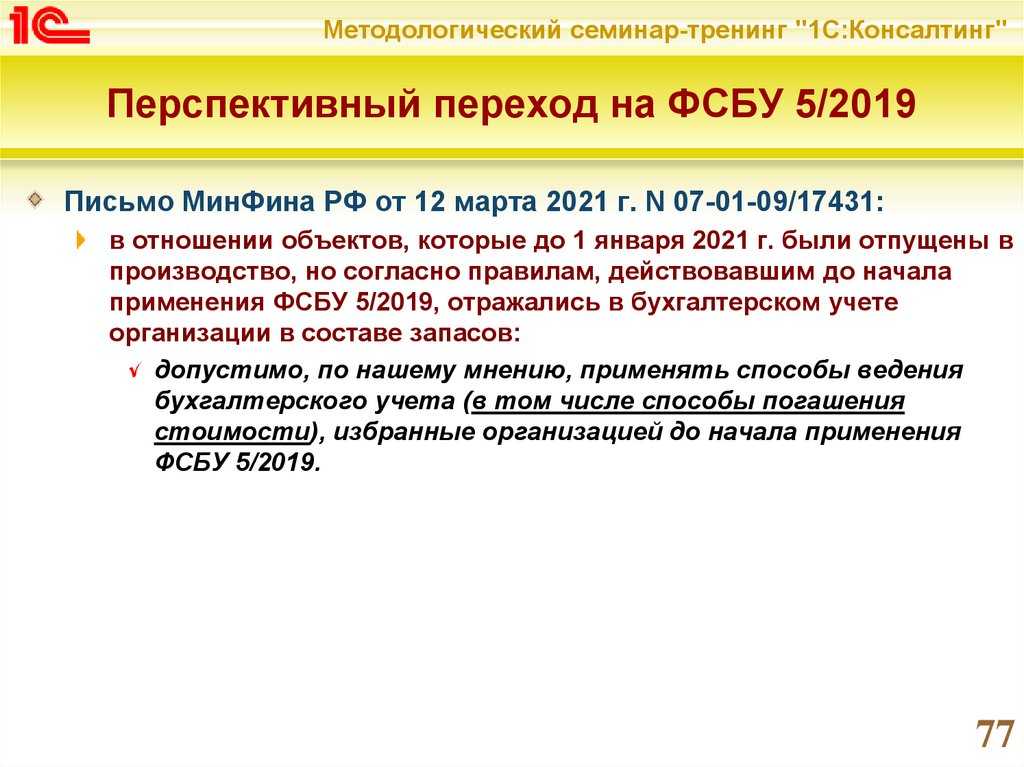

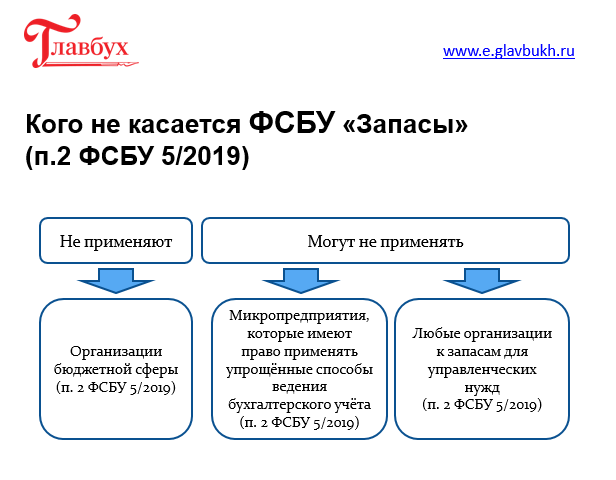

До 2020 года применение обновленных версий указанных стандартов было добровольным. В стадии добровольного применения в 2019–2021 годах находится распространяющийся на все организации (но не из госсектора) ФСБУ 25/2018 «Бухгалтерский учет аренды» (утвержден приказом Минфина России от 16.10.2018 № 208н).

Изменения в трех ПБУ, ставшие обязательными для использования с 2020 года, следующие:

|

Номер ПБУ |

Суть изменений, влияющих на бухучет |

|

18/02 |

В числе временных разниц появилось новое понятие — результаты операций, не отражаемые в бухучете, но формирующие налоговую базу другого периода |

|

Расширен перечень причин образования временных разниц. Дополнительно в него вошли:

|

|

|

Введены положения, уточняющие правила применения ПБУ участниками консолидированных групп в отношении определения сумм временных и постоянных разниц, а также учета суммы убытка |

|

|

Введено развернутое определение отражаемой в отчете о финрезультатах величины налога на прибыль, учитывающее в описании арифметические правила вычисления этого показателя, обновлен пример такого расчета |

|

|

Ведущийся юрлицом бухучет должен быть организован в части аналитики формирования данных для расчета налога на прибыль так, чтобы давать возможность отражать в пояснениях к бухотчетности необходимую детализацию этого расчета |

|

|

13/2000 |

В ПБУ появилось указание о его неприменении организациями из госсектора и в отношении экономической выгоды, связанной с участием государства или его субъектов в уставных фондах госпредприятий и возмещении расходов (недополученных доходов) |

|

Уточнены источники средств, предоставляемых в виде госпомощи. К средствам такого рода следует относить поступления из бюджетов бюджетной системы РФ и государственных внебюджетных фондов |

|

|

Перечень условий принятия бюджетных средств к учету дополнен фактом их поступления к получателю |

|

|

Правила учета средств, предназначенных для возмещения затрат, понесенных в предшествующие налоговые периоды, дополнены положением, касающимся финансирования капвложений. В части объема амортизации, приходящегося на предыдущие периоды, такие средства относятся на финрезультат, а оставшаяся сумма учитывается как доходы будущих периодов |

|

|

Исключена отсылка к недействующему с отчета за 2002 год ПБУ 8/98 |

|

|

Уточнены статьи, по которым средства госпомощи следует отражать в бухотчетности. При этом для доходов будущих периодов, полученных на финансирование капвложений, установлены два способа (выбор из них предстоит сделать получателю госпомощи):

|

|

|

16/02 |

Стандарт распространен на деятельность по прекращению использования активов, относящихся к числу долгосрочных и предназначаемых к дальнейшей продаже, и в отношении этой деятельности — на НКО (кроме госучреждений). Одновременно введено определение долгосрочных активов, предназначаемых к продаже. Причем в их число включены не только внеоборотные активы, но и материальные ценности, остающиеся после выбытия или операций по поддержанию уровня технического состояния таких активов. Учитываются долгосрочные активы к продаже в составе запасов по балансовой стоимости, сформировавшейся к моменту перевода в состав таких активов |

|

Исключены из текста положения, касающиеся создания и использования резервов, а в отношении обязательств с неопределенной величиной или сроком исполнения использовано определение «оценочные обязательства» |

|

|

Исключена отсылка к недействующему с отчета за 2011 год ПБУ 8/01 |

|

|

Информация о долгосрочных активах к продаже (описание объектов и обстоятельств их реализации, размер полученного от этой операции финрезультата и аналитику его учета, сегмент, в который включены показатели) должна найти отражение в бухотчетности (с учетом уровня ее существенности) |

Отчетность в налоговую в 2020 году — что нового?

Налоговики часто корректируют формы сдаваемых отчетов. Рассмотрим основные новшества 2019-2020 годов в налоговых декларациях и расчетах.

Налоговая отчетность по ОСНО и спецрежимам

В 2019-2020 годах декларация по НДС не менялась, поэтому сдавать ее нужно в привычном виде.

А вот форма декларации по налогу на прибыль будет новой. Старая действовала аж с 2016 года и не учитывала многие налоговые изменения последних лет. И вот ФНС наконец-то сделала бланк, соответствующий налоговой действительности. Он утвержден приказом от 23.09.2019 № ММВ-7-3/475@. Посмотреть его и узнать, что изменилось в отчете, можно здесь.

Важно, что использовать новую форму нужно уже в марте 2020-го при составлении декларации по налогу на прибыль за 2019 год. Подправили и декларацию 3-НДФЛ

За 2019 год физлицам следует сдавать форму из приказа ФНС от 07.10.2019 № ММВ-7-11/506@. Бланк размещен здесь. А подсказки по его заполнению в различных ситуациях можно найти в нашей специальной рубрике

Подправили и декларацию 3-НДФЛ. За 2019 год физлицам следует сдавать форму из приказа ФНС от 07.10.2019 № ММВ-7-11/506@. Бланк размещен здесь. А подсказки по его заполнению в различных ситуациях можно найти в нашей специальной рубрике.

Спецрежимники отчитываются на привычных бланках. Никаких изменений в формах деклараций по УСН, ЕНВД и ЕСХН за 2019 год не произошло.

Бухгалтерская отчетность — 2020

Бухгалтерскую отчетность за 2019 год нужно сдавать на обновленных бланках (в ред. приказа Минфина от 19.04.2019 № 61н).

Во всех формах отчетности (включая баланс и форму 2):

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2.

В некоторых формах заменен ОКУД.

В бухгалтерском балансе введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно привести седения об аудиторе.

В форме 2 есть и другие (более серьезные) изменения, о которых мы рассказывали в этой публикации.

И, кстати, изменились не только формы. В правилах сдачи бухотчетности тоже есть ряд существенных нововведений.

Главный бухгалтер требует

Cреди названных изменений ключевым, возможно, станет то, которое внесено в ч. 3 ст. 9 Федерального закона № 402-ФЗ. Сделана попытка конкретизировать ответственность определенных лиц за правильное оформление и составление первичных документов. Сказано, что лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

Например, в Постановлении АС МО от 24.05.2017 № Ф05-6421/2017 по делу № А40-154032/16-140-1348 судьи трактовали это положение следующим образом: своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы, то есть руководитель, главный бухгалтер или уполномоченные ими лица.

В части 3 ст. 9 Федерального закона № 402-ФЗ указано также, что лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

На главного бухгалтера, например, такое освобождение не распространяется, что можно понять как его обязанность все-таки контролировать наличие названного соответствия и нести ответственность, если несоответствие допущено. Хотя не стоит ждать от судей формального следования этому правилу, ведь очевидно, что у главных бухгалтеров довольно ограниченные возможности, чтобы указанное соответствие контролировать в полной мере.

Видимо, чтобы расширить эти возможности, Федеральным законом № 247-ФЗ в ч. 3 ст. 9 Федерального закона № 402-ФЗ и внесено изменение, согласно которому главный бухгалтер вправе устанавливать требования (оформляя их письменно), обязательные для иных работников экономического субъекта. Такие требования могут касаться соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухучета.

Не вполне понятен практический смысл новой нормы.

Что будет, если работник не выполнил письменное требование главного бухгалтера? Будет ли последний освобожден от ответственности в случае, например, того же несоответствия первичных учетных документов свершившимся фактам хозяйственной жизни?

Должен ли главный бухгалтер сообщить о невыполнении его требований руководству экономического субъекта? Обязано ли оно принять некие меры по исправлению ситуацию? Что мешало всем этим должностным лицам аналогично поступать и ранее?

Как вообще указанные требования будут доводиться до работников – при поступлении на работу, под подпись?

Все эти вопросы не находят ответа и каждый экономический субъект должен будет решать их самостоятельно.

Аренда

Если учреждение арендует имущество или сдает основные средства в аренду, такие операции следует проводить в соответствии с новым федеральным стандартом. Чтобы правильно отразить операции в учете, необходимо определить, к какой категории относится аренда: к операционной (нефинансовой) или к неоперационной (финансовой).

Имущество, полученное по неоперационной сделке, учитывают в составе основных средств бюджетного учреждения. Одновременно к учету принимают и денежное обязательство в сумме кредиторской задолженности по арендной плате.

Не применять эти правила учреждение вправе, если государственной организации предоставляют активы во временное владение или пользование. Например, биологические или нематериальные активы во временном пользовании.

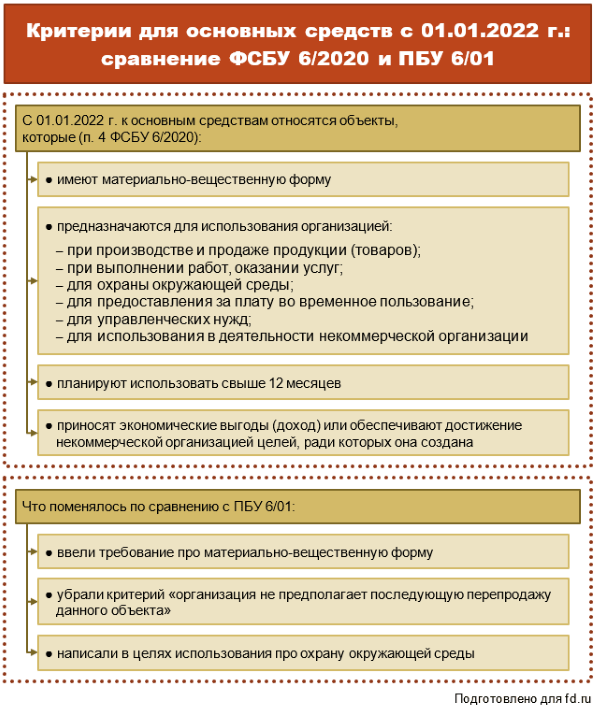

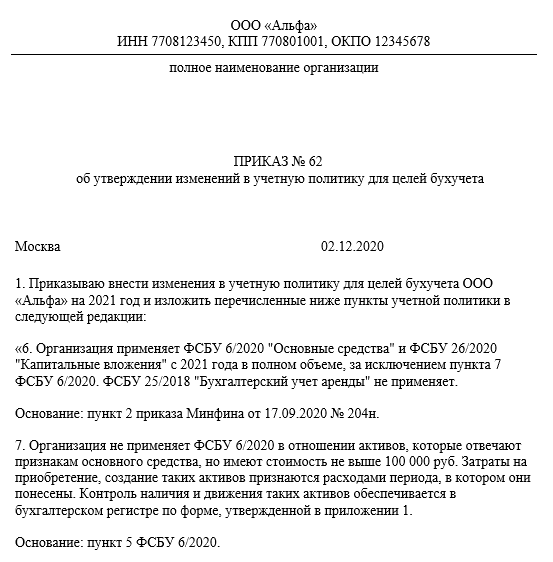

ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения»

Применять эти стандарты обязательно надо будет начиная с 2022 года. Однако организации уже могут их использовать, что вполне обосновано по нескольким причинам:

- Стандарты достаточно сложные, поэтому те, кто освоит их заранее, упростят себе жизнь в будущем.

- В стандартах содержатся требования, однотипные с требованиями ФСБУ 5/2019, который обязателен с начала текущего года. Поэтому логично перейти на новый учет всех основных активов одновременно.

Отметим, что дата начала использования стандартов должна быть одинаковой — их нельзя внедрять по отдельности.

ФСБУ 6/2020:

- указывает, как раскрывать информацию об основных средствах организации;

- не используется для бюджетных организаций, а малыми предприятиями используется по желанию;

- не применяется к капитальным вложениям и к долгосрочным активам, которые будут проданы;

- основным средством признает приносящий выгоду актив в материально-вещественной форме, срок использования которого превышает 12 месяцев.

ФСБУ 26/2020:

- указывает, как раскрывать информацию о капитальных вложениях;

- не используется для бюджетных организаций и по желанию используется малыми предприятиями;

- применяется для накопления расходов на создание, приобретение или восстановление основных средств;

- не применяется для активов, которые будут проданы.

Изменение форм бухгалтерской и налоговой отчетности

Сами формы бухгалтерской отчетности изменены с 1 января приказом Минфина России от 19.04.2019 N 61н, который внес поправки в приказ Минфина от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». В шапке всех форм бухотчетности в строке «Вид экономической деятельности» слово ОКВЭД заменено на ОКВЭД.2 — фактически применяемый классификатор видов экономической деятельности.

Также в балансе и других формах исключена возможность использовать в качестве единицы измерения миллион. Теперь вся отчетность будет составляться в тысячах рублей. Поправка направлена на обеспечение сопоставимости показателей отчетности от периода к периоду и приведение ее к единообразию для всех организаций (крупных, средних и маленьких).

В форму бухгалтерского баланса добавлена новая строка «Бухгалтерская отчетность подлежит обязательному аудиту [ДА/ НЕТ]». В ней организации, для которых аудит является обязательным, будут раскрывать наименование аудиторской организации или ФИО индивидуального аудитора, ИНН и ОГРН или ОГРНИП аудитора, если на момент сдачи отчетности аудит уже проведен и выдано аудиторское заключение. При этом само аудиторское заключение, как и сейчас, можно предоставить в ИФНС вместе с отчетностью или в течение 10 рабочих дней с даты выдачи аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

В финансовых отчетах об изменении капитала, о движении денежных средств и о целевом использовании средств изменились коды по ОКУД:

- Отчет о целевом использовании средств — 0710003;

- Отчет об изменениях капитала — 0710004;

- Отчет о движении денежных средств — 0710005.

С 2020 года бухгалтерская отчетность организаций, не относящихся к госсектору, считается составленной после подписания ее руководителем в бумажной или электронной форме.