- Что представляет собой новация займа?

- Что такое новация задолженности в заёмное обязательство?

- В каких случаях может быть признана законность сделки?

- Что такое новация займа

- Документальное оформление

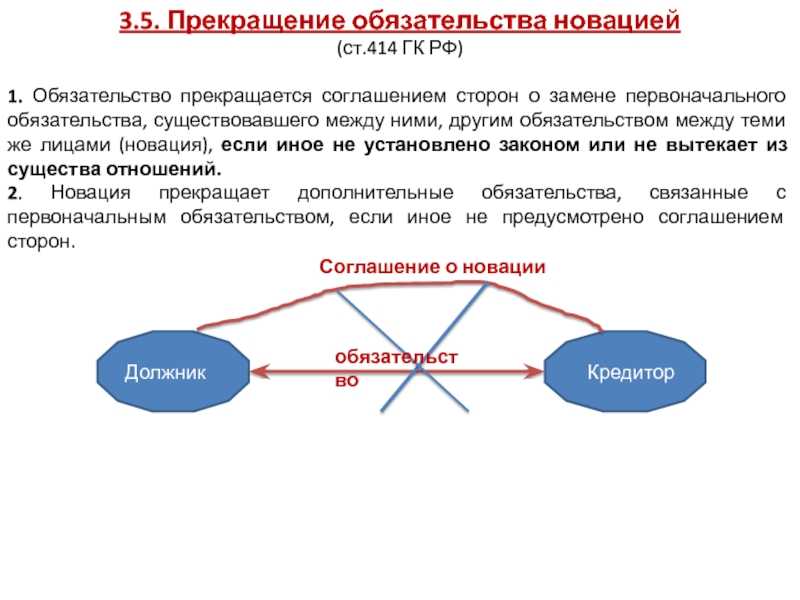

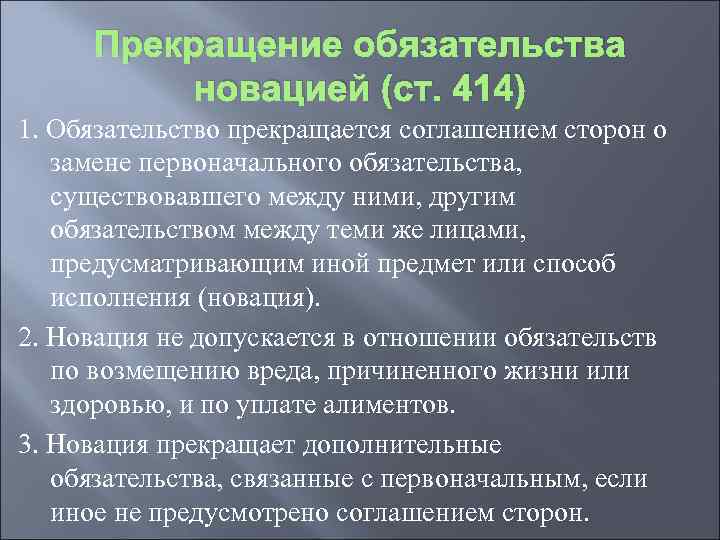

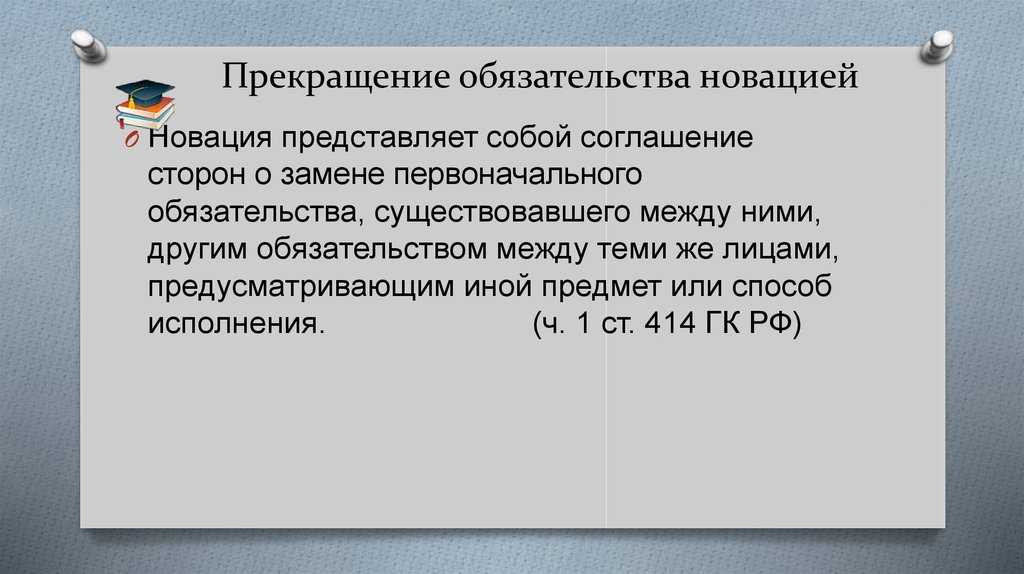

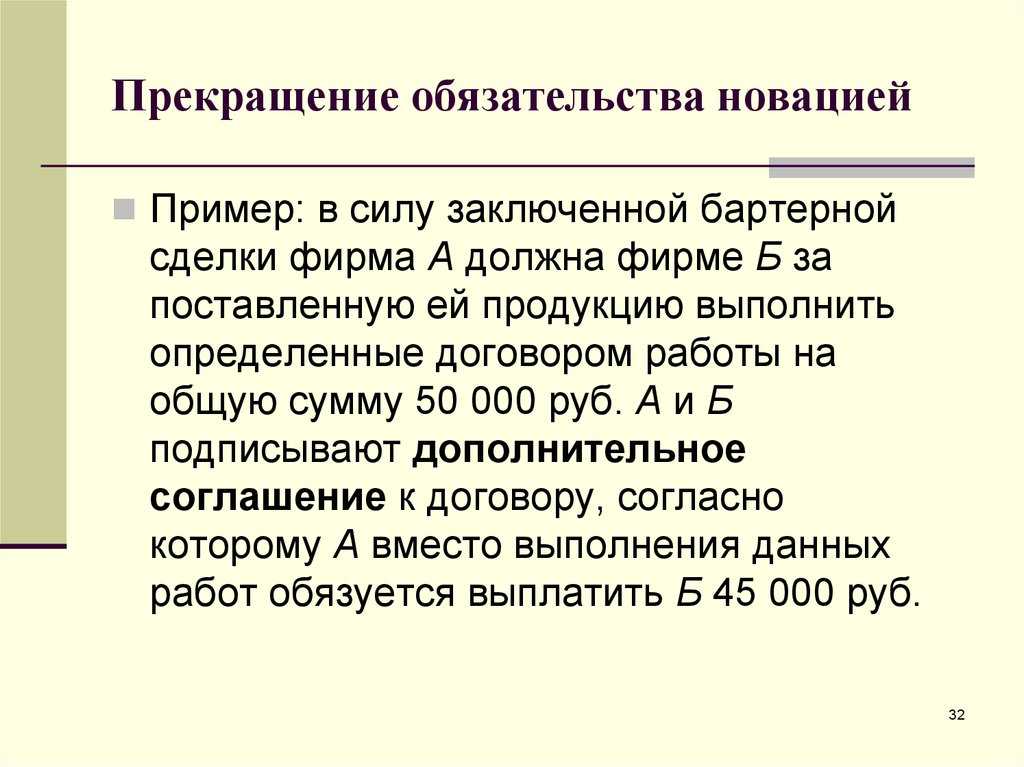

- Отступное, прощение долга и новация как основания прекращение обязательств

- Классификация

- О налогах

- Новация обязательств из договора займа

- Процесс оформления

- Структура документа

Что представляет собой новация займа?

Новация отражается сторонами финансовых отношений по взаимному соглашению. Согласно новым условиям, старые разделы полностью убираются или включают дополнительные изменения. Благодаря новым введениям можно легко отметить положительный итог процесса.

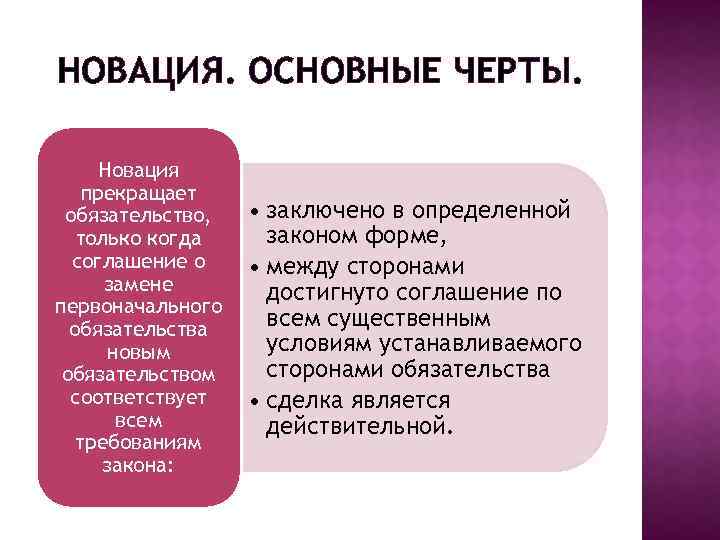

Процедура новации предусматривает окончание действия старых соглашений между участниками сделки и возникновение между ними новых условий. При их появлении субъекты долговых отношений обязаны в срочном порядке заключить соответствующий контракт.

В то же время, другой формой замены случая купли-продажи является соглашение займа. По положениям законодательства, объектом выступают денежные средства или предметы с родовыми особенностями. К их перечню не относят разные работы, права и услуги.

Займ является действующим соглашением, наступившим с минуты перехода определённой суммы денег или предметов от одной стороны сделки к другой.

Что такое новация задолженности в заёмное обязательство?

Новация долга в заёмное обязательство выполняется в том случае, если у дебитора перед кредитором имеются непокрытые обязательства. Появляется необходимость в изменении предмета сделки. То есть, определённая вещь или услуга, являющаяся предметом предыдущего договора, заменяется на иную. К примеру, если компания должна человеку жилое помещение, при необходимости, этот предмет сделки может быть заменён на сумму, равную стоимости недвижимости.

Новация долга в заёмное обязательство выполняется в том случае, если у дебитора перед кредитором имеются непокрытые обязательства. Появляется необходимость в изменении предмета сделки. То есть, определённая вещь или услуга, являющаяся предметом предыдущего договора, заменяется на иную. К примеру, если компания должна человеку жилое помещение, при необходимости, этот предмет сделки может быть заменён на сумму, равную стоимости недвижимости.

Процедура выполняется согласно пунктам статьи 818. Все условия заключения сделки указаны в 1 ст. 808 ГК. В частности, законодательство требует письменного оформления соглашения в следующих случаях:

- Кредитор является юридическим лицом;

- Объём задолженности составляет свыше 1 000 рублей.

Если замена осуществляется, прежние обязательства дебитора нивелируются. Они вытесняются иными долгами, о которых указано в договоре. В нём прописываются также условия исполнения нового договора. После того, как лицо справилось с новыми обязательствами, считается, что оно больше не имеет долгов перед кредитором.

В каких случаях может быть признана законность сделки?

Не всегда заключённая сделка признаётся законной. Легитимность возможна только в том случае, если в договоре меняется форма исполнения обязательств, предмет. К примеру, определённая компания заключает договор, по которому обязуется выплатить 10 000 рублей за использование помещения. Если оформляется другой документ займа, по которому организация должна отдать 10 000 рублей, это не является заменой. В такой сделке не происходит изменений в объёме платежей, а также предмете.

Ещё один показатель законности – участие определённых сторон. Если заключается новый договор, на нём должны стоять подписи лиц, участвующих в прошлой сделке, форму которой планируется изменить. Если хотя бы одной из прошлых подписей не будет стоять, документ теряет свою юридическую силу.

Для оформления сделки потребуется изъявление воли обеих сторон. Процедура не может быть инициирована в одностороннем порядке. Подписи ставятся добровольно, и это ещё одно условие легитимности.

Закон о новации довольно широк, и он включает в себя проведение множества операций. Но здесь есть свои ограничения. Предмет не должен касаться самой личности лица. К примеру, ограничениями являются следующие факторы:

- Выплаты лицу за моральный или физический вред;

- Задолженности по алиментам.

Для оформления сделки требуется волеизъявление обеих сторон.

Если же предмет не касается непосредственно стороны дела, его можно законно заменить и указать об этом в документации.

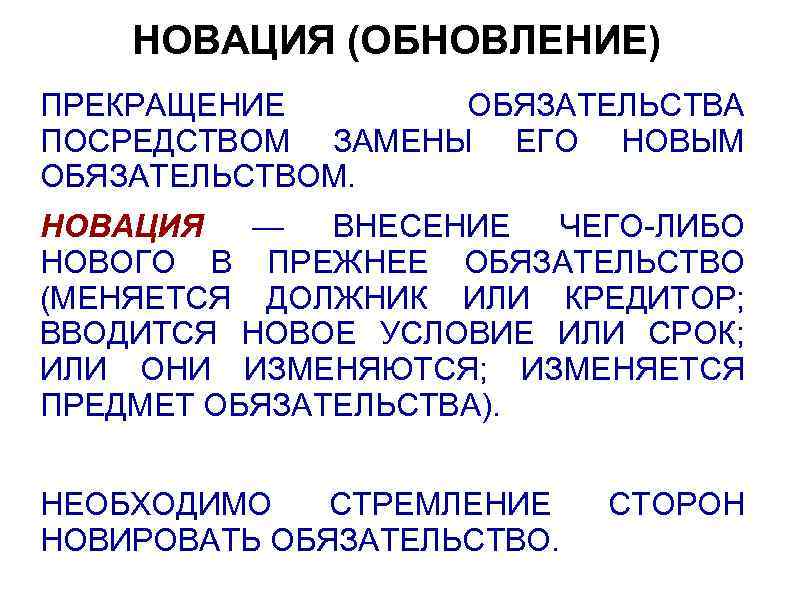

Что такое новация займа

Новация выражается участниками отношений по обоюдному согласию. Новые договоренности конкретно указывают, какие пункты аннулируются или появляются, отмечают результат процесса новации. Это относится к аннулированию требований пунктов первоначального обязательства.

Процедура новации подразумевает остановку их действия и моментальное появление новых соглашений между теми же участниками отношений. Появление определённых новых обязательств предусматривает обязательное заключение контракта участниками заемных отношений.

Соответственно, альтернативной формой замены сделки аренды, купли-продажи можно назвать договор займа.

Согласно законодательству, непосредственный объект займа – это деньги или предметы, имеющие определённые родовые характеристики. К группе таких объектов не могут относиться различные работы, права или предоставление услуг.

Заем – реальное соглашение, официально заключенное с момента передачи финансовых средств или предметов.

Документальное оформление

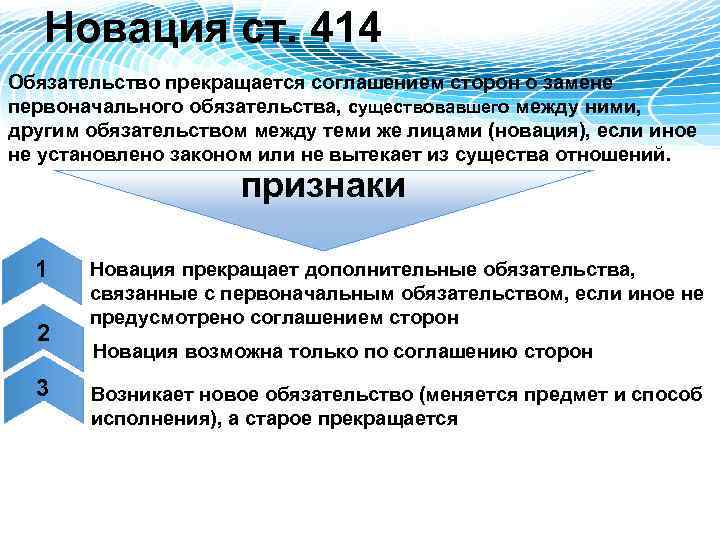

Новацию обязательства по договору оформите письменно в виде двустороннего документа (или документов, исходящих от каждой из сторон). Новация не может быть произведена в одностороннем порядке или на основании решения суда. Это следует из пункта 1 статьи 452 Гражданского кодекса РФ.

Форма документа, который подтвердит соглашение о новации, законодательством не установлена. Поэтому составьте его в произвольной форме. Например, в виде договора или соглашения. В нем укажите:

какое первичное обязательство и в каком размере новируется (погашается);

какое новое обязательство и в каком размере возникает.

Это позволит подтвердить связь между первичным и новым обязательством, а также определить все существенные условия, с которыми законодательство связывает возникновение новой задолженности.

Такой порядок следует из пункта 1 статьи 414, пункта 1 статьи 432 Гражданского кодекса РФ и пунктов 2 и 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 103.

Оформленный сторонами договор послужит основанием для отражения операции новации в бухучете (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Ситуация: можно ли подтвердить новацию обязательства деловой перепиской с контрагентом (например, письмами, в которых одна сторона предлагает новировать обязательство, а другая принимает это предложение)?

Да, можно.

Договор (соглашение) о новации может быть составлен как в виде одного документа, подписанного обеими сторонами, так и в виде отдельных документов, исходящих от каждой из сторон (п. 1 ст. 414, п. 1 ст. 452 и ст. 434 ГК РФ).

При этом в документе (документах) о новации должно быть четко указано:

какое первичное обязательство и в каком размере новируется (погашается);

какое новое обязательство и в каком размере возникает.

То есть стороны должны доказать связь между первичным и новым обязательством, а также определить все существенные условия, с которыми законодательство связывает возникновение новой задолженности.

Такой порядок следует из пункта 1 статьи 414, пункта 1 статьи 432 Гражданского кодекса РФ и пунктов 2 и 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 103.

Таким образом, если из деловой переписки с контрагентом определенно следует, что стороны заменили одно обязательство другим, то договор новации в виде единого двустороннего документа можно не заключать. В данном случае считается, что соглашение достигнуто путем направления одной стороной предложения (оферты) заключить договор и принятия его другой стороной (акцепт). Это следует из пункта 2 статьи 432 ГК РФ.

Заключение договора новации подтвердят документы почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи. Например, письма, телеграммы, телексы, телефаксы и т. д. (п. 2 ст. 434 ГК РФ).

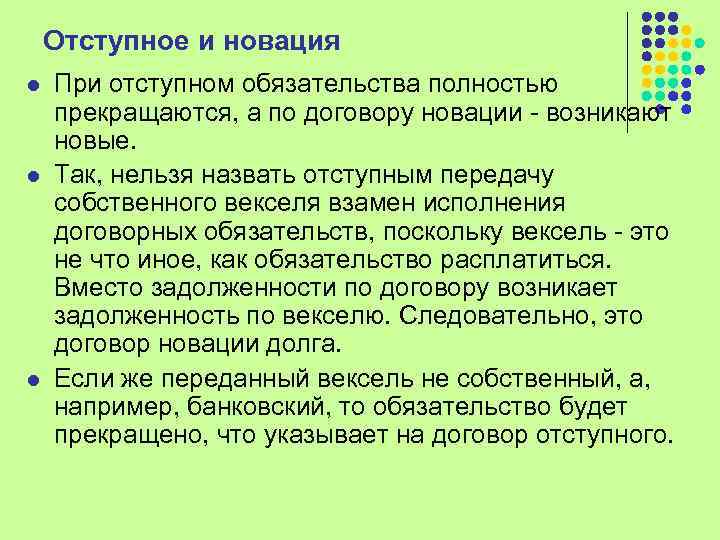

Ситуация: может ли должник новировать обязательство путем передачи собственного векселя кредитору? Договор о новации стороны не составляют.

Нет, не может.

В документе (документах) о новации должно быть четко указано:

какое первичное обязательство и в каком размере новируется (погашается);

какое новое обязательство и в каком размере возникает.

То есть стороны должны доказать связь между первичным и новым обязательством, а также определить все существенные условия, с которыми законодательство связывает возникновение нового обязательства.

Такой порядок следует из пункта 1 статьи 414, пункта 1 статьи 432 Гражданского кодекса РФ и пунктов 2 и 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 103.

В векселе такие данные не указываются (ст. 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341). Таким образом, если передать кредитору вексель без составления, например, договора новации, он будет служить только обеспечением первичного обязательства (п. 1 ст. 414 ГК РФ).

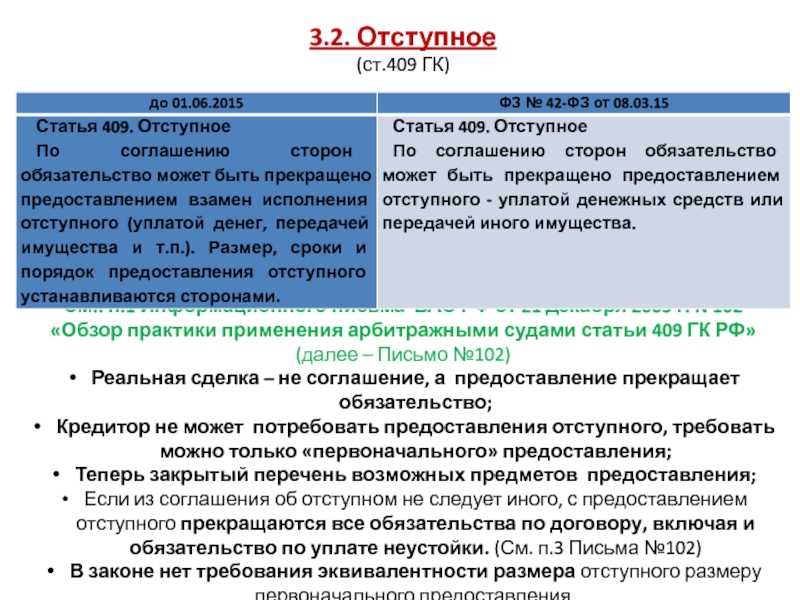

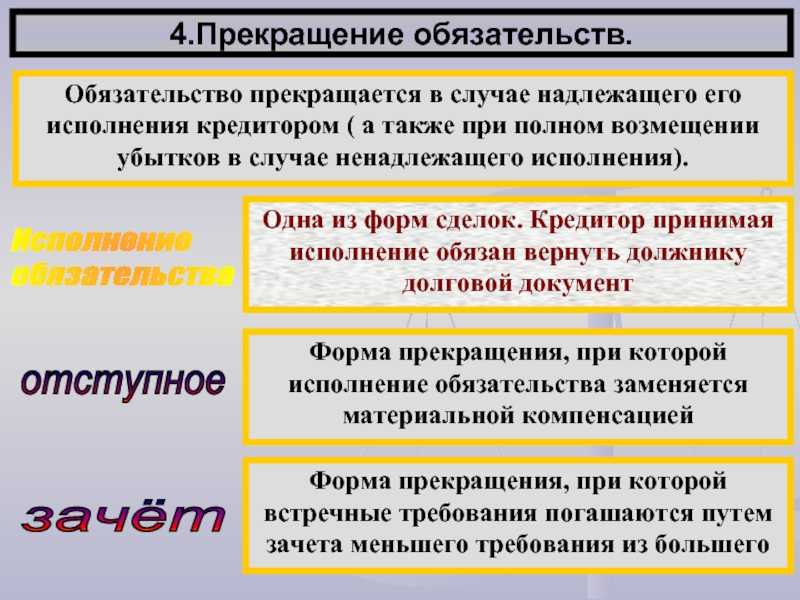

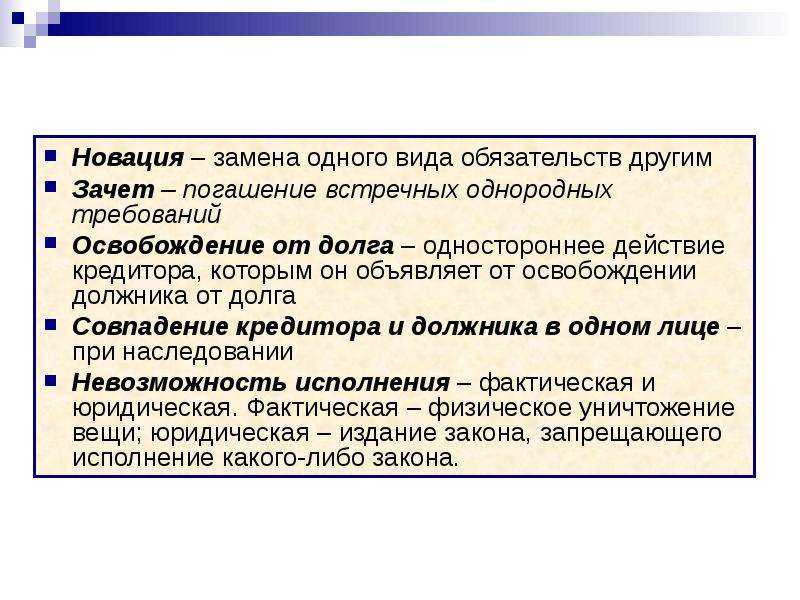

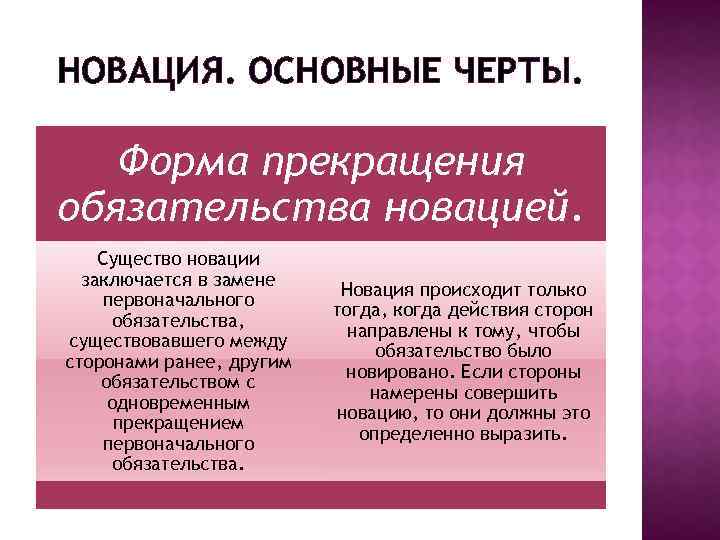

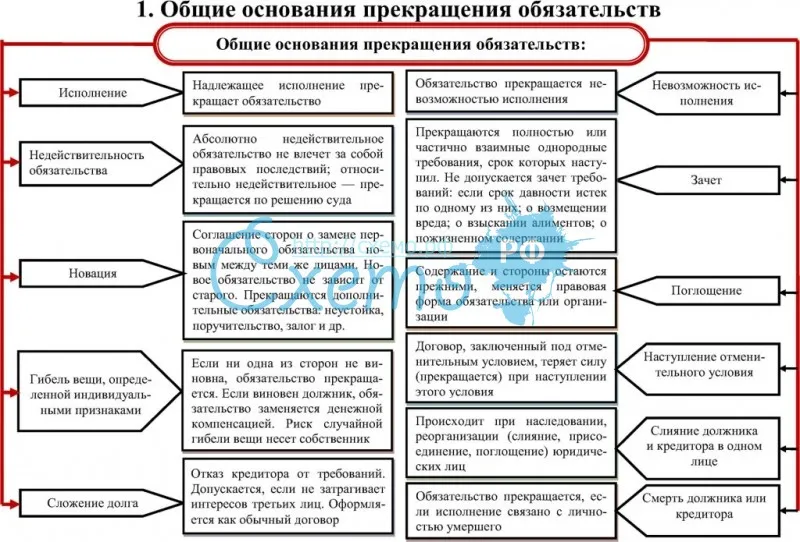

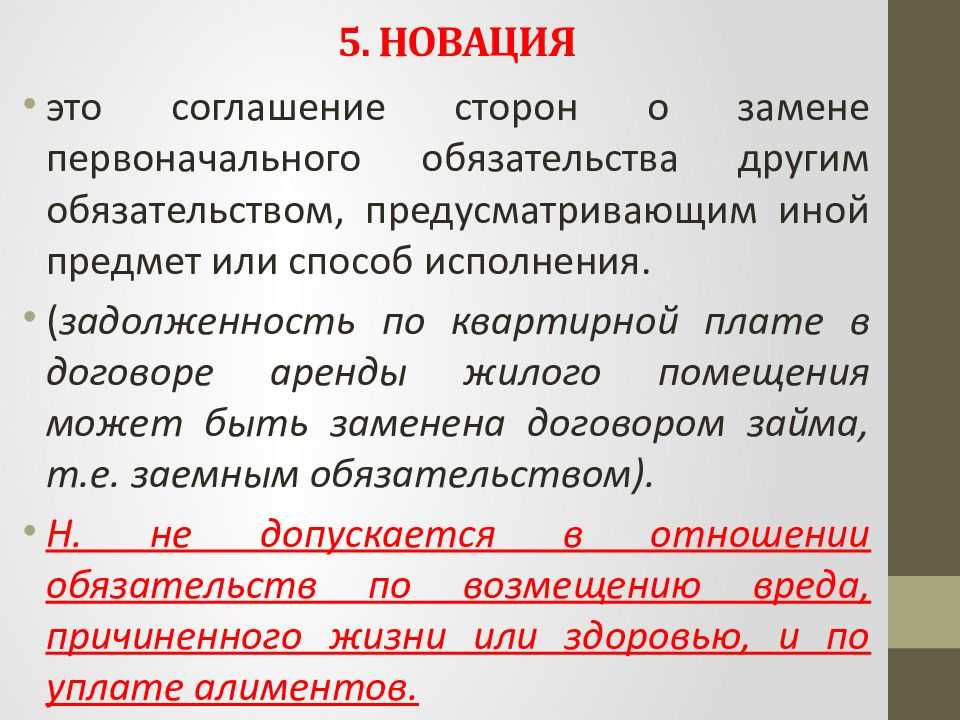

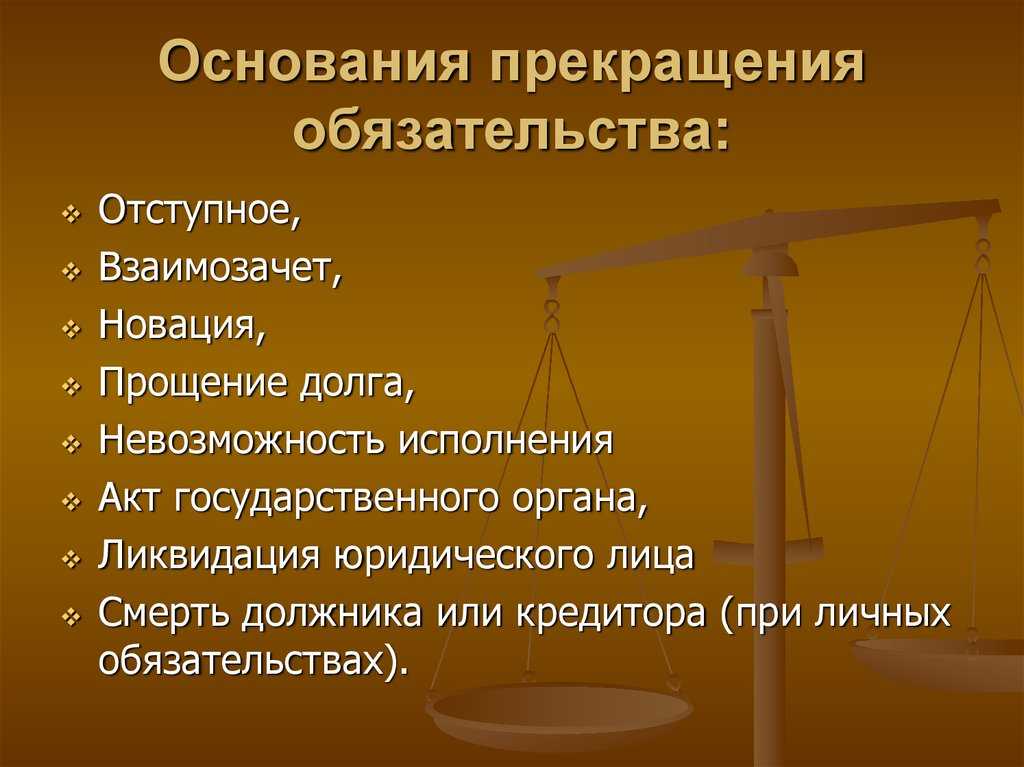

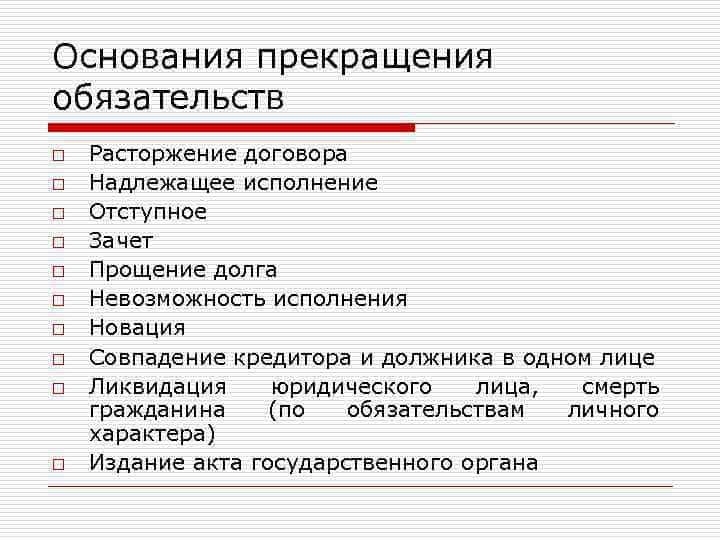

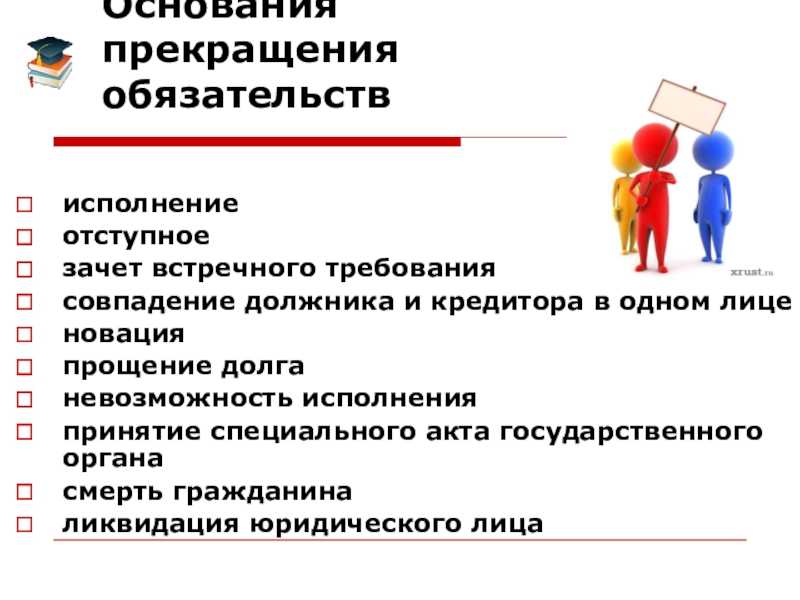

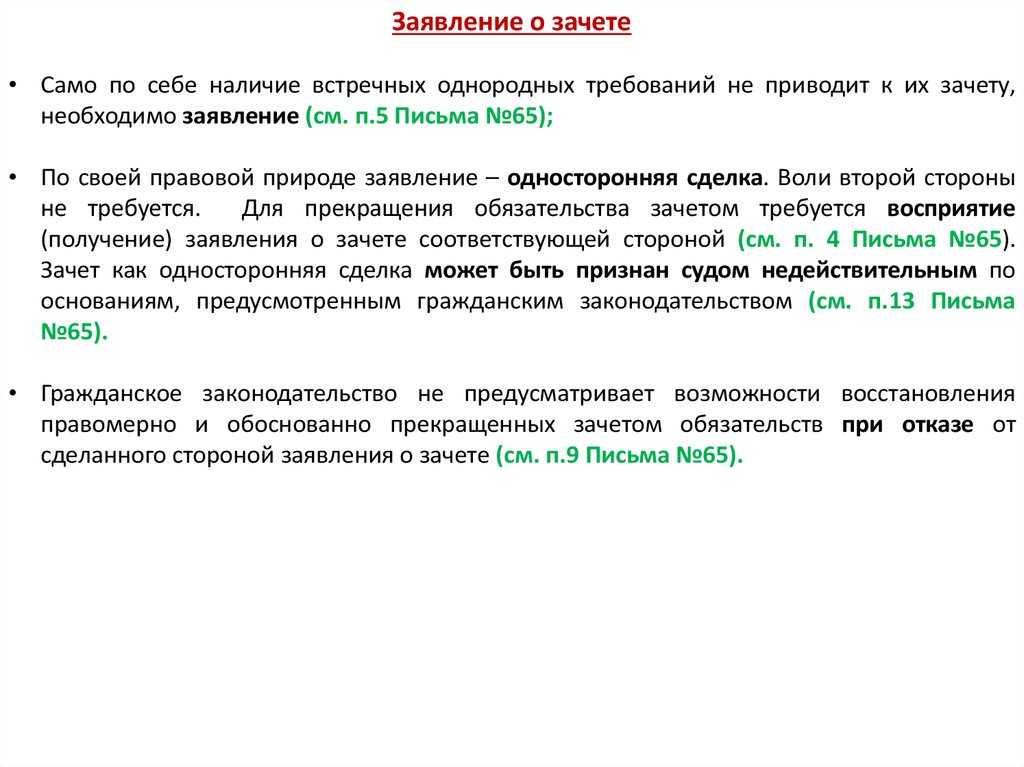

Отступное, прощение долга и новация как основания прекращение обязательств

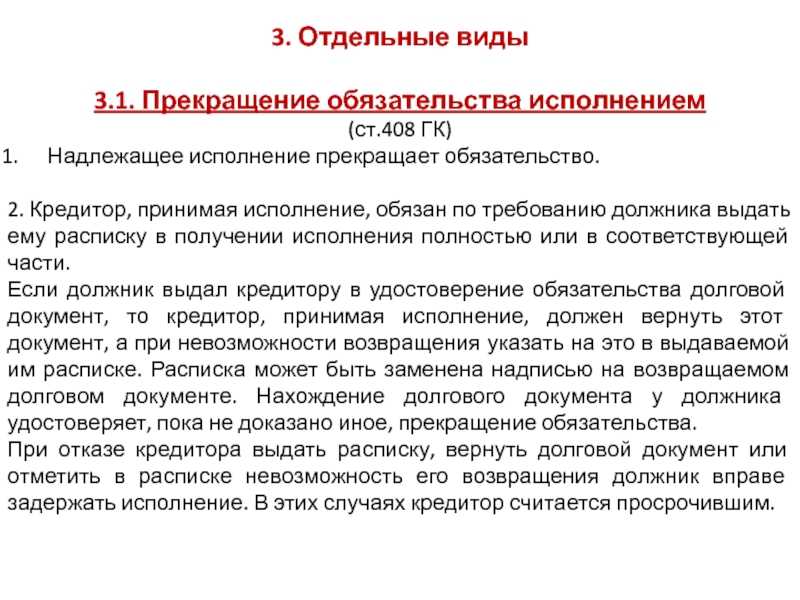

Помимо новации, обязательства должника могут быть прекращены по отступному. Это регулируется статьей 409 ГК РФ. Отступное прощение долга и новация как основания прекращения обязательств имеют ряд характерных различий.

Отступное – это такая форма расчета по задолженности, когда в качестве платы кредитором или заказчиком принимаются денежные средства, имущество, уступка права и др. Соглашение об отступном также заключается по обоюдному согласию сторон.

Обязательства в этом случае прекращаются не в момент заключения договора об отступном, а в момент передачи ценностей в качестве отступного в счет погашения долга по первоначальному договору. Формой отступного может стать исключительная неустойка, которая перекрывает собой всю сумму долга.

Прощение долга – это тоже форма прекращения обязательств между контрагентами. Она представляет собой освобождение должника от обязательств на безвозмездной основе. Это своеобразная разновидность дарения, которая требует согласия должника. Одним из основных условий прощения задолженности является факт непротиворечия этого действия интересам третьих лиц. Например, если организация находится на пороге банкротства, прощение долга её дебитору будет противоречить статье 415 ГК РФ, которая регулирует такую форму прекращения обязательств.

Прекращение обязательств по отступному отличается от прощения долга возмездным характером, в то время как при прощении долга требования кредитора по факту так и остаются неудовлетворёнными.

Российское законодательство предусматривает ряд разных вариантов прекращения обязательств, каждый из них должен применяться контрагентами индивидуально в зависимости от реалий современного рынка и реального положения дел в организациях, заключивших договор.

Вам также могут быть полезны статьи:

- Как можно уменьшить кредиторскую задолженность?

- Оценка дебиторской задолженности предприятия

- Уступка права требования долга в бухгалтерском учете

- Как составить исковое заявление о взыскании задолженности по договору аренды?

Классификация

Предприятия и граждане должны понимать, для чего применяется соглашение о новации непогашенного долга и что это такое. Новирование – процесс утверждения нового предмета договоренности, оформленный на бумаге. Инновация – процедура реализации достигнутого сторонами соглашения. В экономической и юридической практике предусмотрена типовая группировка договоров обновлений сделок: взаимозачет, новация, отступное.

Для всех видов характерно оформление бумаги, заверенной подписями участников. Изменения могут быть внесены по усмотрению контрагентов в любой момент действия основного обязательства. Главная особенность таких сделок – использование методов расчетов, которые изначально не рассматривались сторонами вообще

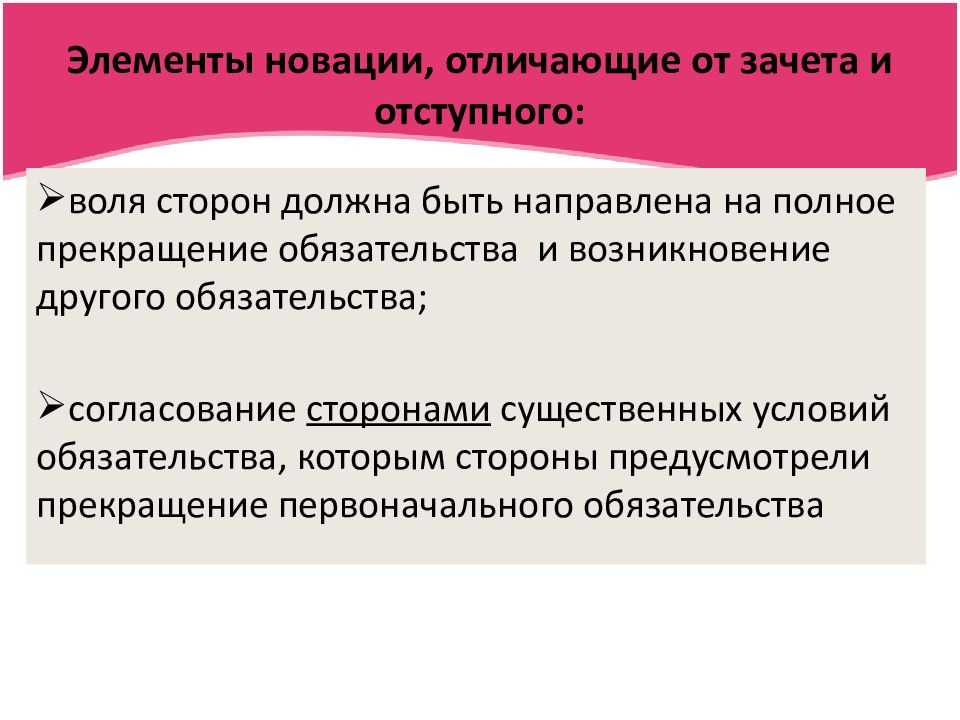

Важно, что зачет и отступное полностью или частично закрывают существование задолженности, а новация переводит его в другую форму

Процедура новирования может быть использована для двух основных направлений:

- Существующая недоимка по векселям, покупке товарно-материальных ценностей, предоставлению услуг заменяется договором займа.

- Обратная форма, когда заемное обязательство переходит в контракт поставки, подряд, аренду и др.

Основным признаком новации является кардинальное изменение условий контракта. Причем кредитор фактически не несет никаких потерь, а должник находит метод досудебного урегулирования спора. Если вносится дополнение, применяется соглашение о рассрочке, отсрочке, фактически договоренность не меняется. Когда один контрагент уступает задолженность другому лицу, речь идет не о новировании, а о цессии.

В бухгалтерском учете обеих сторон по новации прежнее обязательство признается погашенным и подлежит ликвидации. Специалист финансовой службы должен оформить соответствующие проводки. Новая задолженность учитывается в соответствии со сроком действия займа как краткосрочное или долгосрочное обязательство.

Согласно ст. 167, 171 НК РФ в налоговом учете поставщика сумма погашения признается выручкой и участвует при формировании базы по расчету налога на прибыль. Покупатель не вправе заявлять перед бюджетом требования на вычет по НДС, так как фактической оплаты за товары, услуги не произведено. Если займодавцем выступает физлицо и предполагается выплата дивидендов, компания-заемщик является налоговым агентом. Поэтому при каждом перечислении тела займа, процентов необходимо удержать НДФЛ и перечислить его в бюджет.

Любой договор должен быть заверен подписями обеих сторон

О налогах

В рассматриваемой ситуации «задействованы» два налога – НДС и налог на прибыль организаций. С последнего и начнем.

Для целей налогообложения полученная предоплата (как и в бухгалтерском учете) не признается доходом ( НК РФ). Впрочем, данное утверждение справедливо и для полученной суммы займа ( НК РФ) – обязательства, возникшего на дату заключения соглашения о новации.

Проценты, начисляемые на сумму заемного обязательства, учитываются организацией в составе внереализационных расходов, причем (поскольку сделка не является контролируемой на основании ст. 105.14 НК РФ) исходя из фактической ставки (абз. 2 НК РФ). То есть налогоплательщик может признавать в расходах всю сумму процентов, начисленную в соответствии с условиями договора займа, без нормирования.

Что касается НДС, о нем поговорим подробнее.

Как известно, в момент получения предоплаты в счет предстоящей поставки (в нашем случае работ) возникает налогооблагаемая база – налогоплательщик-исполнитель начисляет «авансовый» НДС (абз. 2 п. 1 ст. 154, НК РФ). (В приведенных выше проводках – вторая запись, сделанная 10.03.2015.)

В течение пяти календарных дней подрядчик обязан предъявить заказчику счет-фактуру с суммой налога, исчисленной (по расчетной ставке) с авансового платежа (абз. 2 п. 1, п. 3 ст. 168, п. 5.1, 6 ст. 169, НК РФ). Кстати, этот документ подрядчик зарегистрирует в книге продаж (п. 3 и 17 Правил ведения книги продаж).

В мае обязательство по возврату заказчику работ предварительной оплаты новировано в заемное обязательство. С этого момента денежные средства не являются авансовыми, а поскольку операция займа в денежной форме, включая проценты по ней, не подлежит обложению НДС ( НК РФ), налоговая база в целях исчисления НДС здесь не возникает.

Получается, что НДС, начисленный (в марте) при поступлении авансового платежа в счет выполнения работ и отраженный (по результатам I квартала) в декларации по НДС, попадает в категорию излишнеуплаченного налога. А раз так, вернуть (зачесть) его нужно в порядке, предусмотренном ст. 78 НК РФ.

Но вот в чем «неувязка» – порядок перерасчета налоговой базы и суммы НДС, а также представления уточненной налоговой декларации за период совершения ошибки (искажения), определенный п. 1 ст. 54, НК РФ, в данном случае не применяется. Ведь в налоговом периоде получения предоплаты налогоплательщиком были соблюдены все условия для начисления НДС и никаких ошибок (искажений) налоговой базы на тот момент не было.

Наиболее подходит к ситуации норма НК РФ (напомним, по ней исчисленный и уплаченный с сумм оплаты (частичной оплаты), полученной в счет предстоящих поставок, НДС подлежит вычету после отгрузки или при изменении условий либо расторжении договора и возврате соответствующих сумм авансов). Но она (норма), если следовать позиции Минфина, здесь не применима (Письмо от 01.04.2014 № 03-07-РЗ/14444).

Заметим: такая формулировка не дает повода думать об отсутствии права на вычет «авансового» НДС в принципе (подобные мнения некоторых специалистов имеют место). Скорее, в вышеупомянутом письме говорится о моменте возникновения этого права.

Ключевое значение для своего вывода финансисты отдают фактическому возврату авансовых платежей: поскольку при заключении соглашения о новации сумма предварительной оплаты продавцом не возвращается, норма НК РФ не применяется.

И (в продолжение логики чиновников) НК РФ применяется (право на вычет налогоплательщиком приобретается) в тот момент, когда продавец отдаст заем (его сумма равна предоплате товара до заключения соглашения о новации) покупателю (теперь займодавцу).

Относительно рассматриваемого примера: налогоплательщик предъявил вычет «авансового» НДС (четвертая бухгалтерская запись – от 06.05.2015) в момент подписания соглашения о новации. А может, указанное действие преждевременно и вычет НДС раньше 30.06.2015 – даты возврата авансового платежа – заявить нельзя?

Новация обязательств из договора займа

Должник по договору займа также теряет право на возражения, возникшие из первоначального договора.

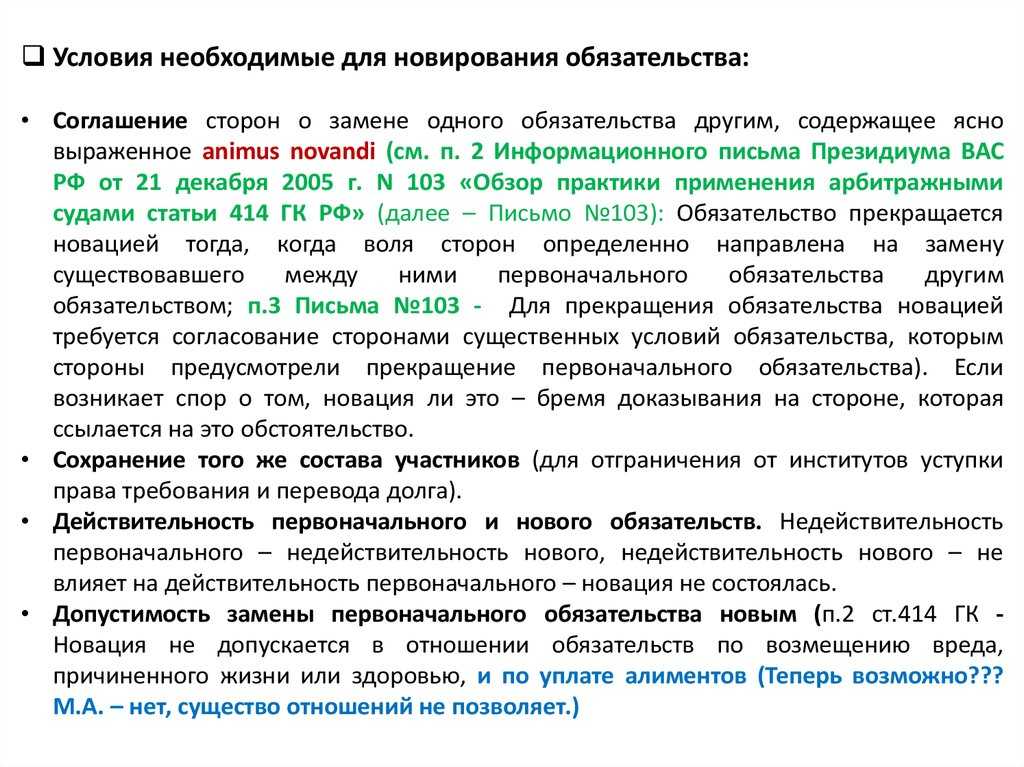

2. Для совершения новации необходимо выполнение определенных требований. Во-первых, новация предполагает существование прежнего обязательства, которое послужит основанием для нового обязательства. Прежнее обязательство должно быть юридически действительно, в противном случае новое обязательство не возникнет как лишенное основания. Если прежнее обязательство только опровержимо, то действительность новации будет зависеть от опровержения первоначального обязательства. Во-вторых, необходимо, чтобы новое обязательство также соответствовало закону, в противном случае недействительность нового обязательства сохранит силу за первым обязательством. В-третьих, прекращение первого обязательства с целью установить новое должно основываться на соглашении между субъектами первого обязательства. В-четвертых, соглашение о новации должно содержать в себе волеизъявление сторон подвергнуть обязательство новации. Прекращение одного обязательства и возникновение другого находятся в причинно-следственной связи: прежнее обязательство прекращается потому, что имеется намерение установить новое. Новое обязательство возникает потому, что прекращается прежнее. В связи с этим вновь возникшее заемное обязательство нельзя назвать безвалютным (ст. 812 ГК), хотя факт передачи заимодавцем денег заемщику действительно отсутствует. Факт прекращения прежнего обязательства является основанием возникновения заемного обязательства. Таким образом, прекращение прежнего обязательства заменяет по правовым последствиям передачу денег заемщику. Новация является суррогатом исполнения и допускается только с согласия кредитора.

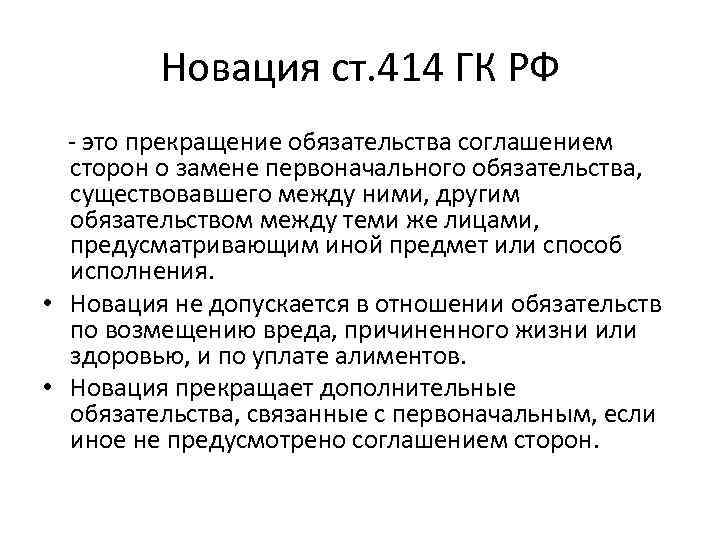

3. Пункт 1 комментируемой статьи допускает возможность замены договором займа любого обязательства. Последнее может как иметь, так и не иметь денежный характер (например, обязательство арендодателя или перевозчика), иметь договорный или внедоговорный характер. В соответствии с п. 2 ст. 414 ГК РФ новация не допускается в отношении обязательств по возмещению вреда, причиненного жизни или здоровью, и по уплате алиментов. Представляется, однако, что новация долга в заемное обязательство недопустима также для иных обязательств, носящих личный характер. Они также не могут прекращаться путем новации в заемное обязательство. В противном случае стороны получили бы возможность обойти правило о недопустимости уступки прав требования по личным обязательствам.

Комментируемая статья не содержит также требования о том, чтобы возникающее заемное обязательство покрывало прекращаемое обязательство эквивалентно-возмездным образом. Таким образом, вновь возникающее заемное обязательство может быть по сумме меньше, больше или равно прекращаемому обязательству. Указанный вывод одинаково применим и к денежной оценке прекращаемого обязательства, которое не является денежным.

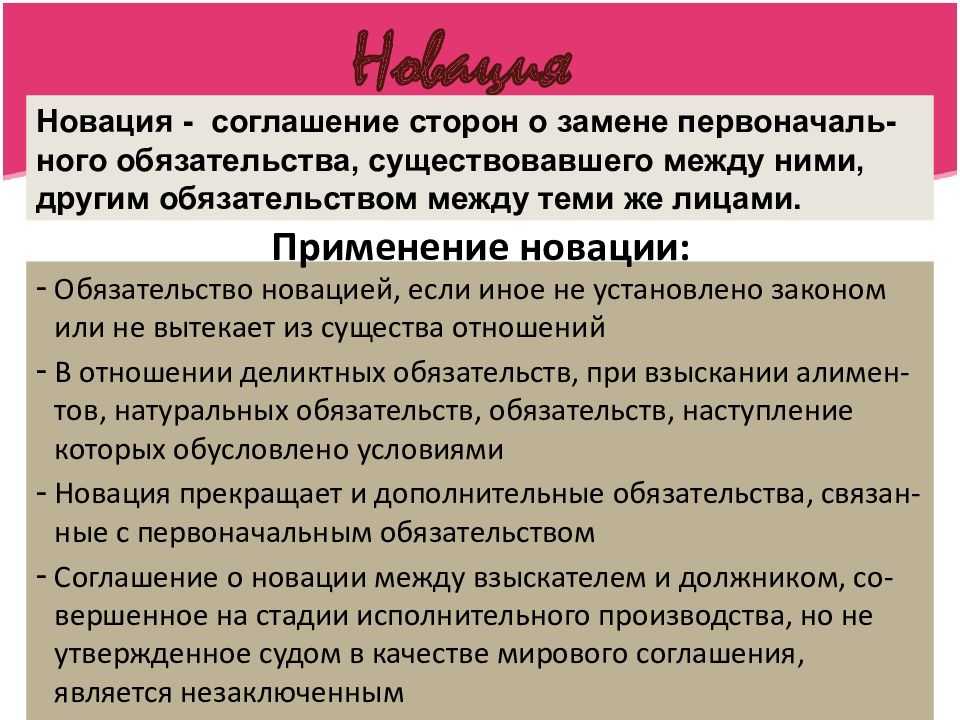

4. В п. 2 комментируемой статьи установлено, что замена долга заемным обязательством должна осуществляться с соблюдением требований о новации. В соответствии со ст. 414 ГК РФ обязательство может прекращаться новацией, т.е. соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация). Таким образом, ГК РФ ограничивает понятие новации только изменением предмета или способа исполнения обязательства. Между тем известно, что при новации новое обязательство может отличаться от прежнего не только указанными условиями. Изменения могут касаться перемены пассивного, но не активного субъекта, потому что перемена кредиторов происходит по общему правилу без изменения существа обязательства, или перемены объекта, или перемены основания

———————————

Учитывая, что ст. 414 ГК РФ не регулирует, но и не запрещает иных случаев новации, представляется, что новация долга в заемное обязательство может осуществляться с изменением всех перечисленных выше условий прежнего обязательства. Следует отметить, что новация долга в заемное обязательство уже выходит за рамки тех условий, которые перечислены в ст. 414 ГК РФ. Такая новация практически всегда приводит к изменению основания обязательства, а не только предмета, который изменяется в ограниченных случаях.

5. В результате соглашения о новации должно возникнуть заемное обязательство, поэтому п. 2 комментируемой статьи предписывает, что такое соглашение должно быть составлено в форме, предусмотренной для договора займа (см. ст. 808 ГК и комментарий к ней).

Процесс оформления

Стороны могут самостоятельно составить договор. Обращаться к юристу для этого не нужно. Какой-либо единой формы документа, касающегося новации договора займа, нет.

Соответственно, во время его составления необходимо руководствоваться нормами Гражданского кодекса. Кроме того, можно использовать форму первого документа.

При этом необходимо учитывать следующие условия заключения договора:

- Подписанты документа не меняются, стороны те же, что и при составлении первоначальной бумаги. Оба участника должны выражать согласие на изменение условий.

- Предмет должен быть изменен, в противном случае он не будет считаться договором новации.

- Между бумагами должна быть связь. То есть, в документе нужно указать, какое именно обязательство меняется.

Поэтому следует прописать все условия, иначе потом можно столкнуться с неприятностями. Также нужно иметь в виду, что нельзя применять новацию по отношению к алиментам и выплатам, связанным со здоровьем и жизнью граждан.

Структура документа

Каких-либо сложностей с составлением договора возникнуть не должно. Рекомендуется придерживаться следующей структуры:

- Название, дата и место составления. Сразу под этими данными рекомендуется прописать каждую из сторон.

- Определение предмета договора. В этой части следует указать на то, что у одной из сторон образовалась задолженность, которую путем оформления договора необходимо преобразовать.

- Условия использования средств. В данном пункте нелишним будет указать на действующие процентные ставки и размер пени.

- Решение споров. Важный пункт. В нем прописывает механизм решения спорных ситуаций, которые могут возникнуть у сторон.

- Дополнительные условия. В этой части документа следует прописать все нюансы, которые не вошли в другие пункты.

После этого прописываются реквизиты каждой из сторон, проставляются подписи.