- Работа напрямую: оформление возврата прихода от клиента в магазин

- Отчет об изменении параметров регистрации ККТ

- Отчет об открытии смены

- Промежуточная отчетность

- Для чего нужна прошивка документов

- Гид по кадровой документации: как правильно оформлять, и сколько ее необходимо хранить

- Принципы составления

- Обоснование

- Как сформировать чек в «1С:Бухгалтерии 8» (ред. 3.0)

- Новый формат фискальных документов

- Кассовые документы при выдаче зарплаты, стипендии

- Расчетно-платежная ведомость Т-49

- Платежная ведомость Т-53

- Состав годовой бухгалтерской отчетности

- Что делать, если возникнут сложности в работе с ККТ

- Как создать чек коррекции при онлайн-кассе в 1С?

- Зачем нужен чек коррекции?

- Как сформировать чек коррекции в «1С Розница»?

- Итоги

- Базовые правила прошивания документации и выводы

Работа напрямую: оформление возврата прихода от клиента в магазин

Существует пакет документов, который нужно предоставить магазину, чтобы получить назад свои деньги:

- Удостоверение личности.

- Заявление от покупателя (создается продавцом).

- Чеки на покупку товара, электронные документы.

При необходимости человек может указать о браке, заводском дизайне, некачественной работе товара. В подтверждение прилагается результат экспертизы сервисного центра. Товарный знак на устройстве должен совпадать с чеком, выданным по ККТ. Фискальная память кассового аппарата «помнит» все нюансы сделки, позволяя возобновить детали финансовой операции.

Важно: продовольственные товары не подлежат возврату. Непродовольственные (не все) можно вернуть только в надлежащем виде с сохранением товарного вида и отсутствием следов пользования

Отчет об изменении параметров регистрации ККТ

Если меняются любые данные, заявленные при регистрации кассы, нужно провести процедуру перерегистрации — скорректировать настройки самой кассы, а также указать новые данные в личном кабинете на сайте nalog.ru.

Например, перерегистрация ККТ необходима в следующих случаях: замена фискального накопителя; изменение места установки кассы (в том числе перенос кассы в другой офис в пределах одного здания); начало продаж подакцизного товара и т.д.

В процессе перерегистрации ККТ формируется отчет об изменении параметров кассы. Он содержит причину перерегистрации кассы, а также все реквизиты, указанные в отчете о регистрации ККТ, но уже с измененными значениями.

Чтобы завершить перерегистрацию ККТ, нужно в личном кабинете на сайте nalog.ru ввести данные из отчета об изменении параметров регистрации, сформированного на кассе.

Задать вопросы о работе с ККТ можно будет 14 июня на бесплатном вебинаре «Как избежать ошибок при переходе на онлайн-кассы». Также участники вебинара узнают:

Вебинар начнется в 11.00 по московскому времени. Для участия в вебинаре достаточно пройти процедуру регистрации.

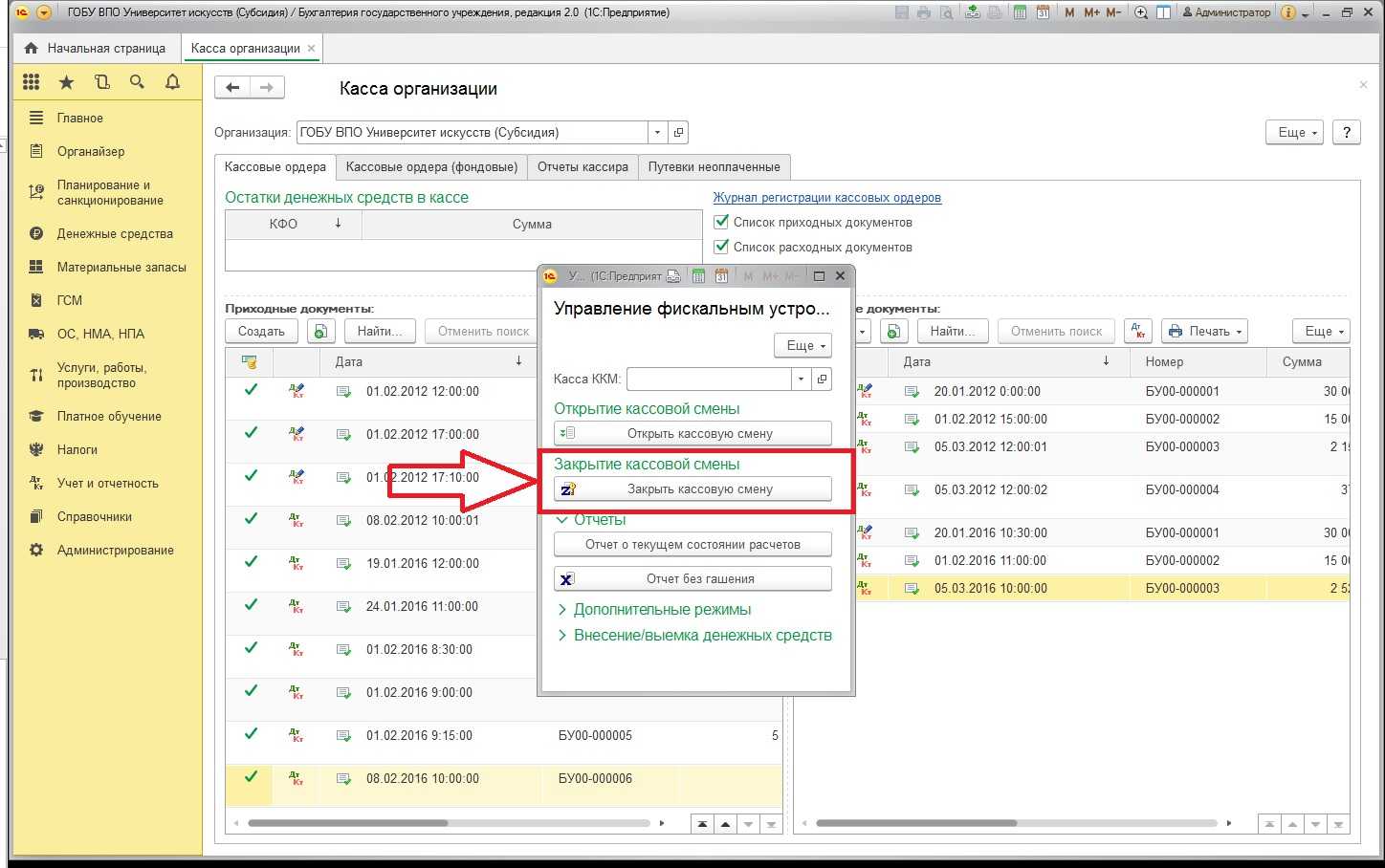

Отчет об открытии смены

С этого отчета начинается каждая новая смена на кассе. Если такой отчет не сформировать, смена не будет открыта и касса не сможет печатать чеки. Отчет об открытии смены содержит следующую информацию: номер смены; данные кассира, который ее открыл; дата и время открытия смены.

Время начала смены также отражается в личном кабинете оператора фискальных данных (личный кабинет представляет собой онлайн-инструмент, благодаря которому владелец бизнеса может контролировать работу торговых точек). Например, в личном кабинете «Контур.ОФД» в любой момент можно увидеть суммы поступлений и возвратов, средний чек, время начала и конца смены, и другие сведения. Подробнее см. «Переход на онлайн-ККТ: как сэкономить время и деньги с помощью оператора фискальных данных».

Промежуточная отчетность

По правилам бухучета и нормативным документам Минфина формирование промежуточной отчетности (по истечении каждого календарного квартала) не требуется.

Однако учредители и владельцы компании вправе истребовать обязательное составление и предоставление собственникам бизнеса бухгалтерской отчетности за любой прошедший промежуток времени.

Ежеквартальный (или ежемесячный) бухгалтерский баланс способен помочь в анализе финансовой деятельности организации.

Кроме того, он нужен для выплаты дивидендов.

Заполните отчётность в 3 клика!

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Сформировать бесплатно

Для чего нужна прошивка документов

В первую очередь, прошивка бумаг необходима для документов с большим объемом, состоящих из десятков, а иногда и сотен страниц. Прошивка рабочей документации поможет полностью систематизировать все офисные бумаги. Прошивка необходима не только в текущем делопроизводстве — без нее не обходятся и при передаче документов на хранение в архивы.

Сегодня в статье рассмотрим, как правильно нужно прошивать бумаги, и какие способы прошивки лучше для этого использовать. Также мы рассмотрим и ряд других вопросов:

- Как нужно прошивать документацию по ГОСТу.

- Какие существуют способы прошивки бумаг.

- Существует ли пошаговая инструкция по прошивке документов.

Но обо всем по порядку.

Гид по кадровой документации: как правильно оформлять, и сколько ее необходимо хранить

Если речь идет о бумагах, касающихся личного состава, их следует оформлять по ГОСТу. Рекомендуют учитывать и Методичку к ГОСТу-2016, написанную специально Росархивом. Помимо данной методички, можно использовать для ориентира и отраслевые нормативные акты, по которым были установлены ранее правила прошивки. По причине того, что жесткие правила по единой прошивке документов отсутствуют, подготовить бумаги в разные инстанции достаточно непросто. В идеале, лучше всего учитывать абсолютно все рекомендации.

Также вы должны ознакомиться со списком документов, которые в 2022-ом году вы должны будете передать в архив или же уничтожить. Ведь с 26 октября текущего года штраф за неправильное хранение документов, их неграмотный учет и неверное использование архивов, увеличился в 10 раз. Штраф получают как должностные лица, так и юридические.

Принципы составления

Установленный в ПБУ 4/99 порядок формирования бухгалтерской отчетности организации предусматривает употребление основополагающих принципов:

- отображенная в отчетных формах информация соответствует действительности и актуальна на конкретную дату;

- числовые данные приводятся только в национальной российской валюте;

- под отчетным периодом подразумевается полный календарный год (для вновь образованных фирм – со дня создания по 31 декабря текущего года; для фирм, созданных после 30 сентября – со дня создания до 31 декабря следующего года);

- для сравнения и аналитики устанавливается сопоставление данных за два последовательных периода;

- все показатели, на основании которых формируется отчетность, соответствуют принятой в начале года учетной политике, при необходимости включают в себя финансовые результаты имеющихся у ООО филиалов.

Обоснование

Согласно пункту 1 статьи 7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» контроль и надзор за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей, осуществляются налоговыми органами.

Инспекторы имеют полномочия, в частности (п. 2 ст. 7 Закона о применении ККТ, п. 7 Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, утвержденного Приказом Минфина России от 17.10.2011 N 132н):

- получать беспрепятственный доступ к ККТ и фискальным данным, содержащимся в базе данных оператора фискальных данных;

- получать для проверки документацию, связанную с приобретением, регистрацией, перерегистрацией и эксплуатацией ККТ;

- получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверки, в том числе через кабинет ККТ;

- проводить проверки выдачи (направления) кассовых чеков и БСО. Если проверяемая организация или ИП вправе не применять ККТ, инспекторы проверяют документы, подтверждающие факт расчета с покупателями (клиентами). Такие проверки инспекторы могут проводить путем контрольной закупки, приобретая и оплачивая товары (работы, услуги);

- получать информацию о сформированных автоматизированными системами БСО, заполнении бланков и выпуске автоматизированной системой документов, приравненных к кассовым чекам;

- взаимодействовать с органами внутренних дел РФ;

- привлекать к административной ответственности за нарушения в сфере применения ККТ.

Штраф могут наложить за следующие правонарушения:

- неприменение ККТ;

- применение ККТ, которая не соответствует установленным требованиям, или применение ККТ с нарушением порядка регистрации, перерегистрации и применения;

- непредставление информации и документов по запросам налоговых органов (представление с нарушением установленных сроков);

- ненаправление (невыдача) покупателю (клиенту) кассового чека.

Назначение административного наказания не освобождает от исполнения обязанности, за неисполнение которой оно было назначено (ч. 4 ст. 4.1 КоАП РФ).

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения, а при длящемся правонарушении — со дня его обнаружения проверяющим (ч. 1, 2 ст. 4.5 КоАП РФ). Под длящимся правонарушением следует понимать длительное систематическое нарушение порядка применения ККТ. Такой вывод следует из п. 14 Постановления Пленума Верховного Суда РФ от 24.03.2005 N 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях».

Исходя из п. 2 Постановления Правительства РФ от 03.04.2020 N 438 и п. 5 Приказа ФНС России от 20.03.2020 N ЕД-7-2/181@, проверки соблюдения требований законодательства РФ о применении контрольно-кассовой техники в 2020 году не проводятся.

Но, как сказано в Письме ФНС России от 01.06.2020 N АБ-3-20/4178@, информация, поступившая в налоговый орган, будет использована налоговыми органами при проведении соответствующих контрольных мероприятий после снятия моратория на проведение проверок.

Вместе с тем при введении моратория на осуществление проверок в 2020 г. внесение изменений в нормативные правовые акты Российской Федерации, связанные с корректировкой правил течения сроков давности, не принималось.

В соответствии с ч. 1 ст. 4.5 Кодекса РФ об административных правонарушениях постановление по делу об административном правонарушении не может быть вынесено по истечении одного года со дня совершения административного правонарушения за нарушение законодательства Российской Федерации о применении контрольно-кассовой техники.

Организации и индивидуальные предприниматели могут избежать административной ответственности, если добровольно направят чек коррекции в налоговые органы. Кассовый чек коррекции необходим в тех случаях, когда нужно оформить расчет, сделанный без кассы, или исправить ошибки при ее применении. При этом пользователь онлайн-кассы обязан обеспечить достаточность сведений в чеке коррекции, чтобы было понятно, в отношении какого расчета применяется корректировка.

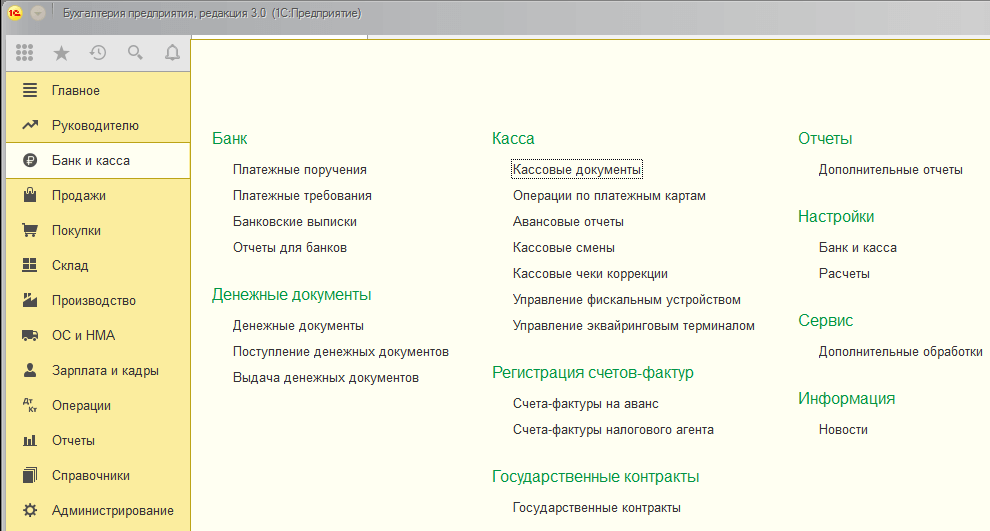

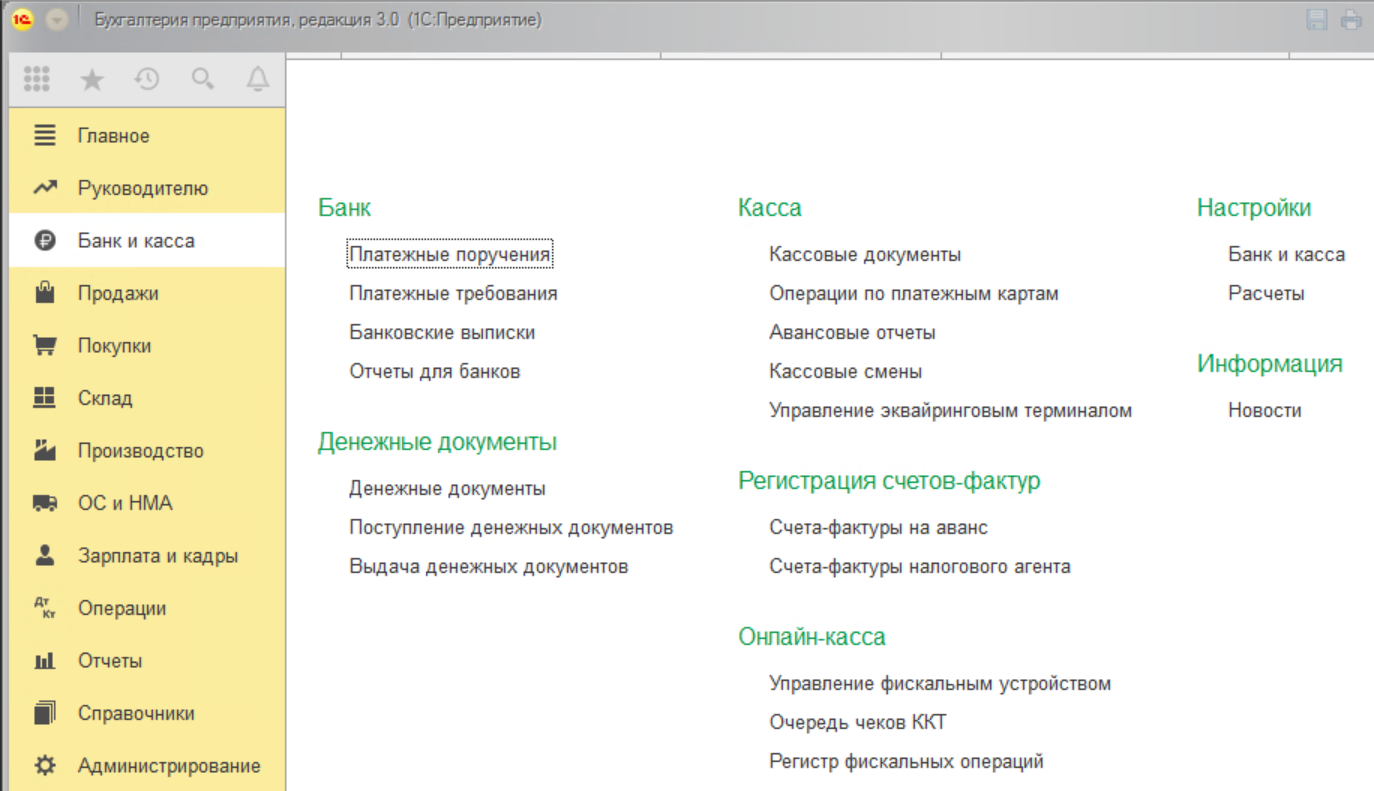

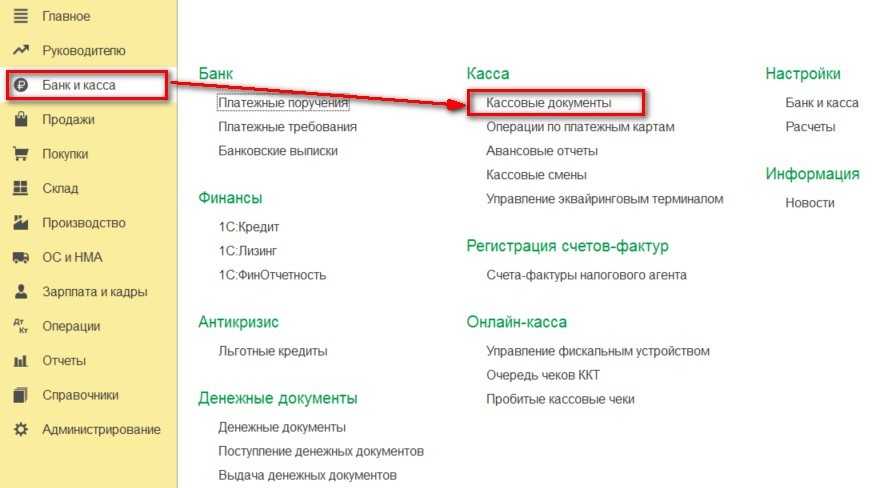

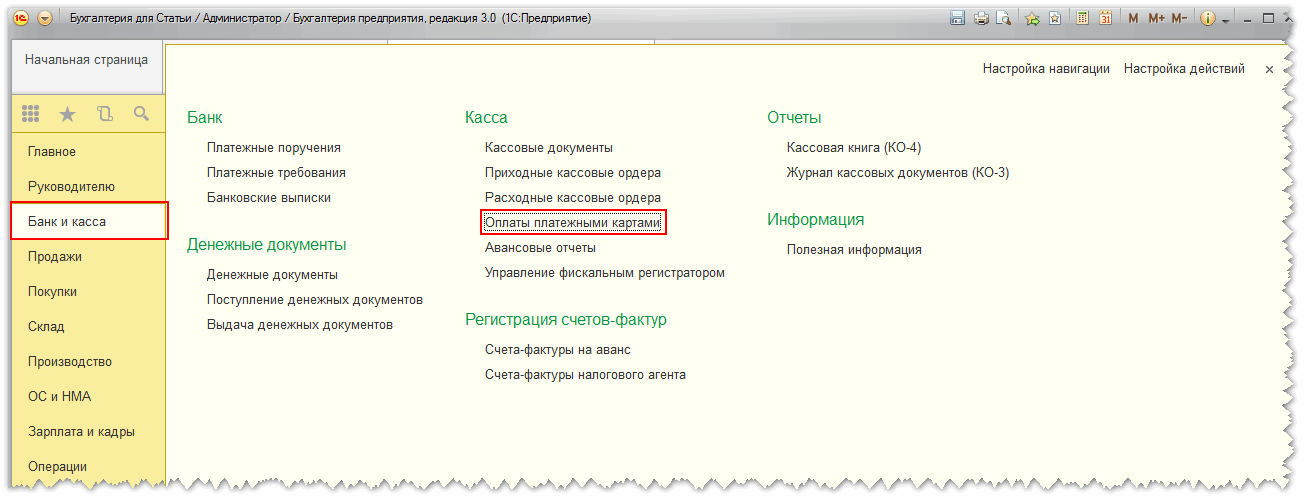

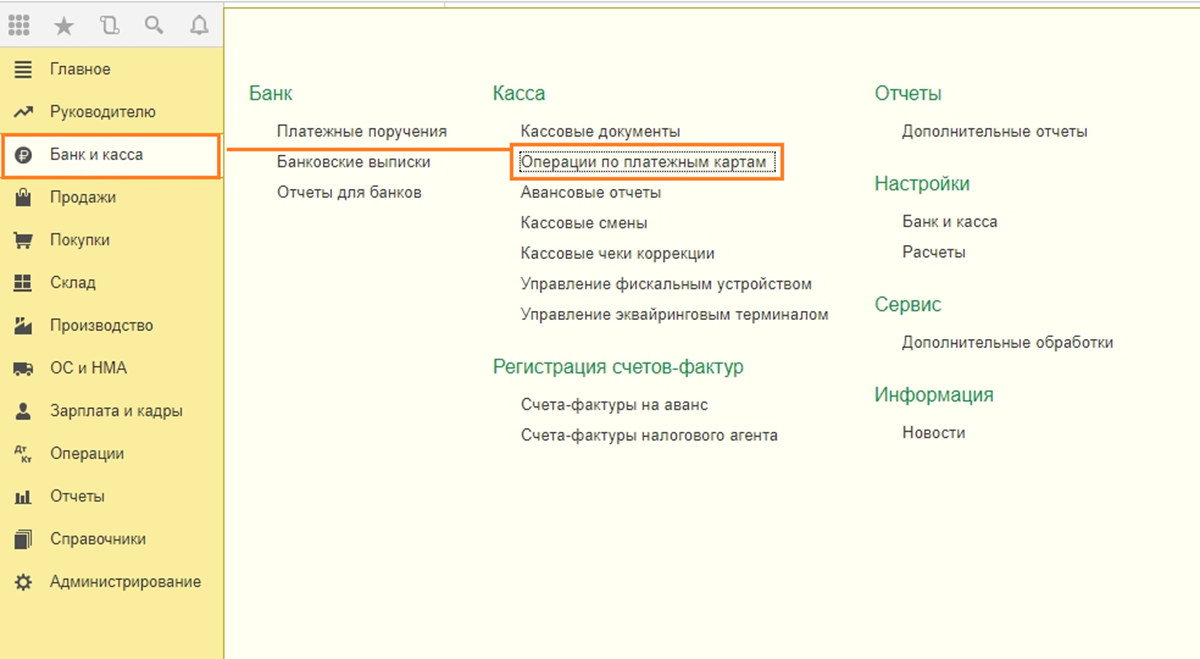

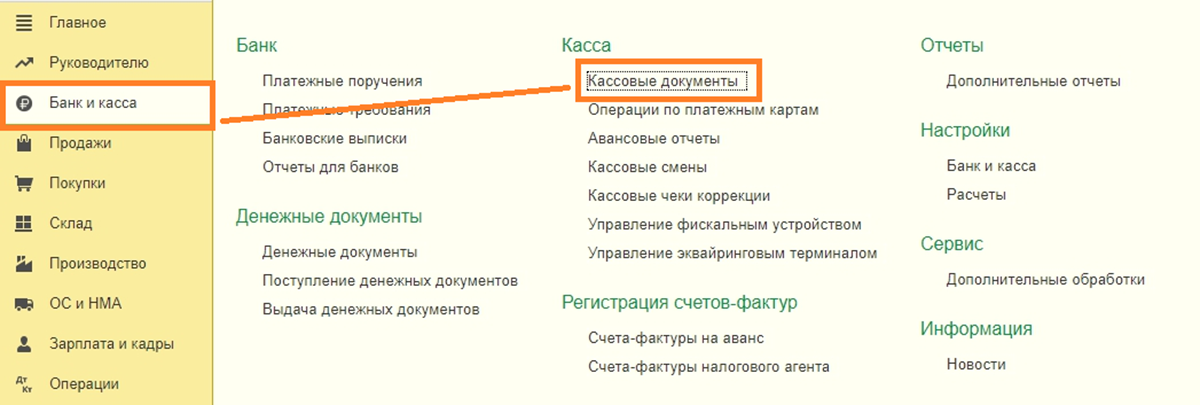

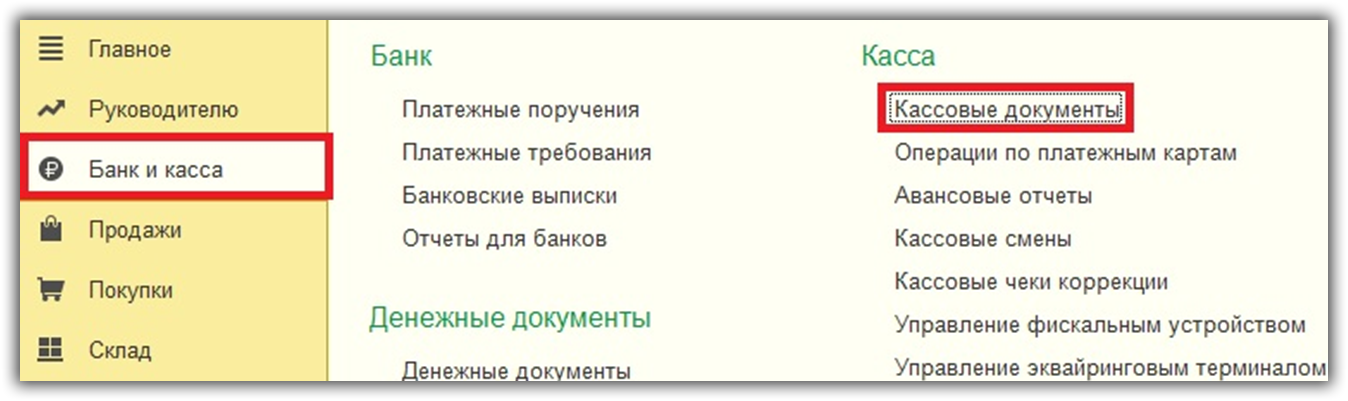

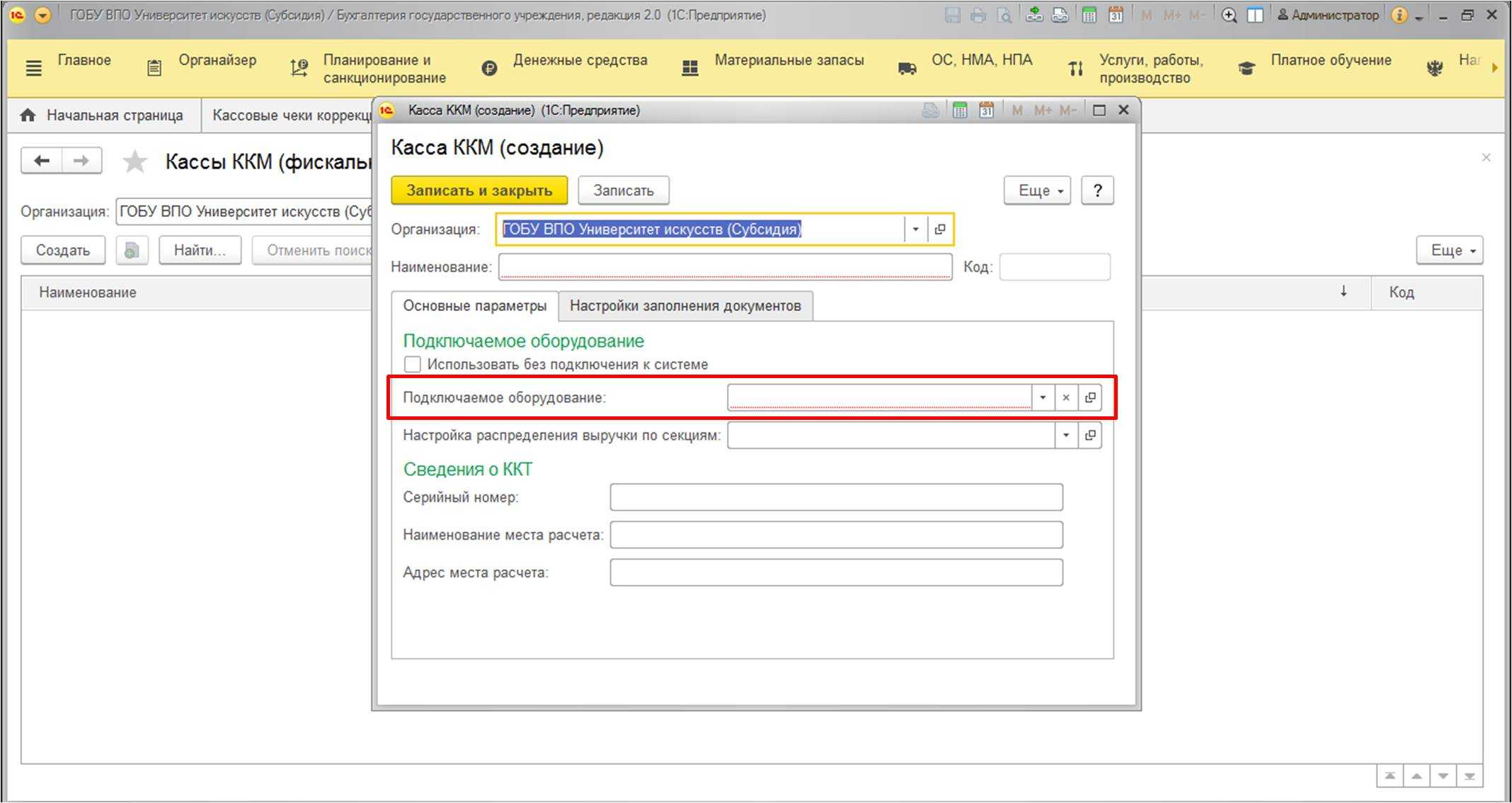

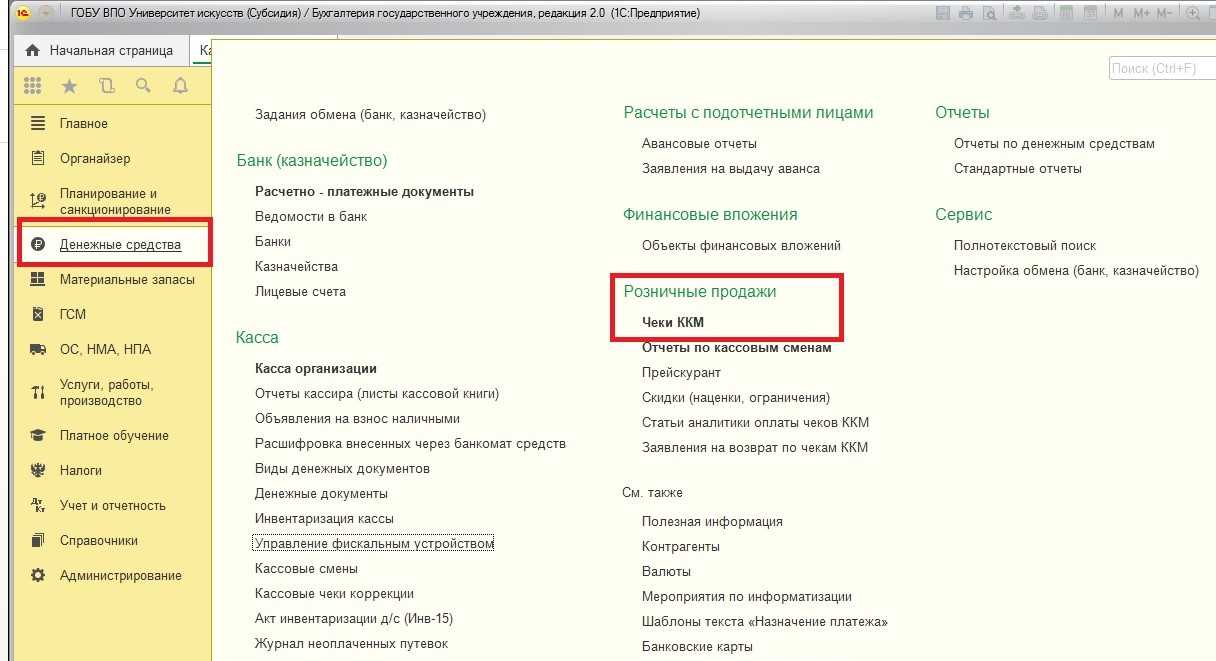

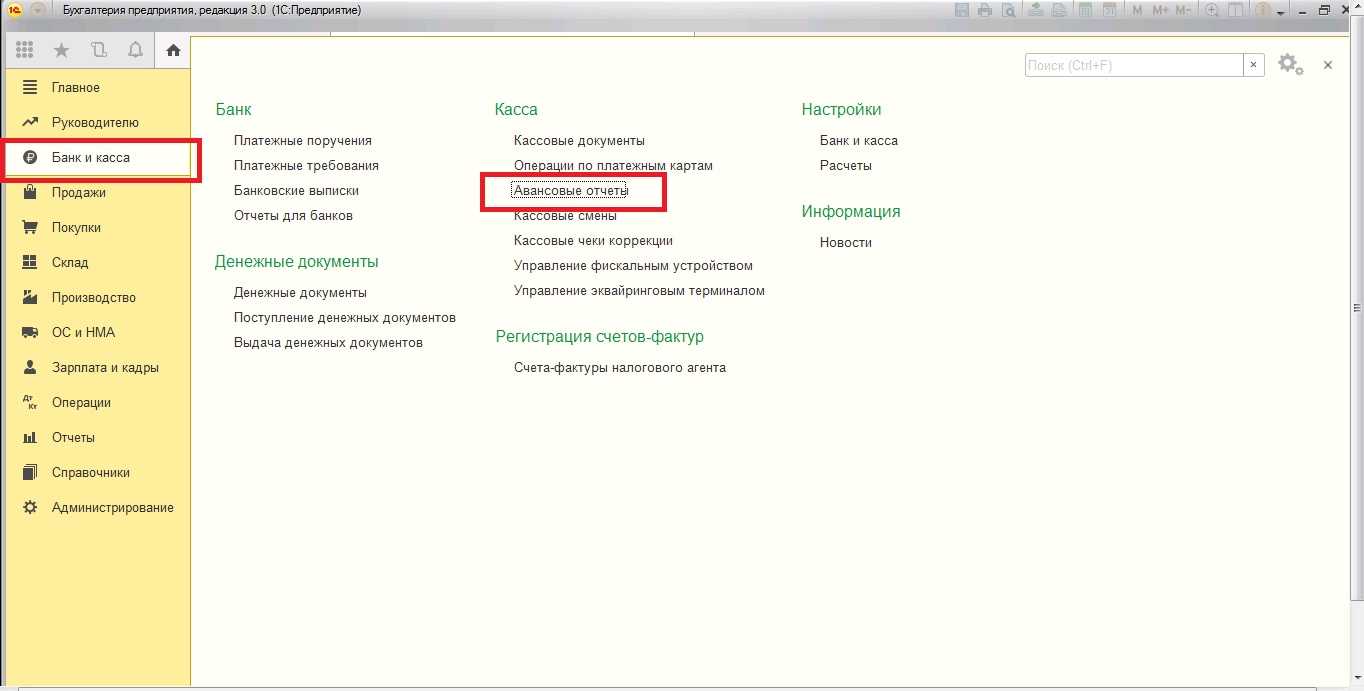

Как сформировать чек в «1С:Бухгалтерии 8» (ред. 3.0)

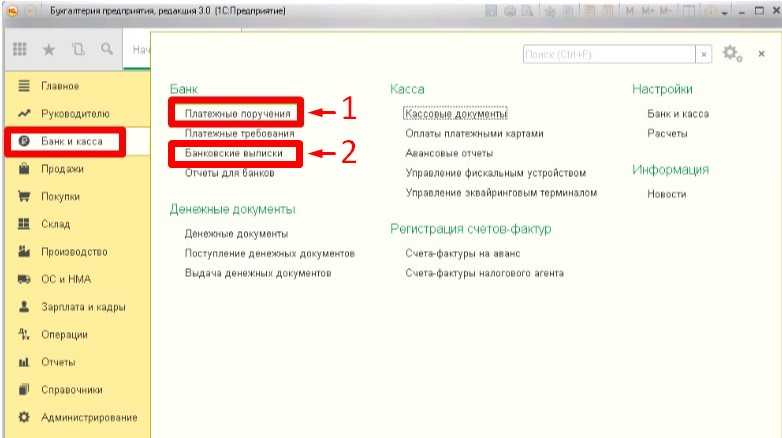

В зависимости от вида и специфики торговой деятельности предприятия печать чека возможна из следующих документов программы:

- Розничные продажи (чеки);

- Поступление наличных;

- Операции по платежным картам.

Документ Чек (раздел Продажи — Розничные продажи (чеки)) используется в случае автоматизации мелкой розницы для отражения каждой продажи розничному (обезличенному) покупателю. После нажатия кнопки Принять оплату открывается форма Оплата, где можно указать электронный адрес и/или номер телефона покупателя. Печать чека выполняется после нажатия кнопки Принять оплату из формы Оплата. Отправка электронного чека осуществляется средствами ОФД.

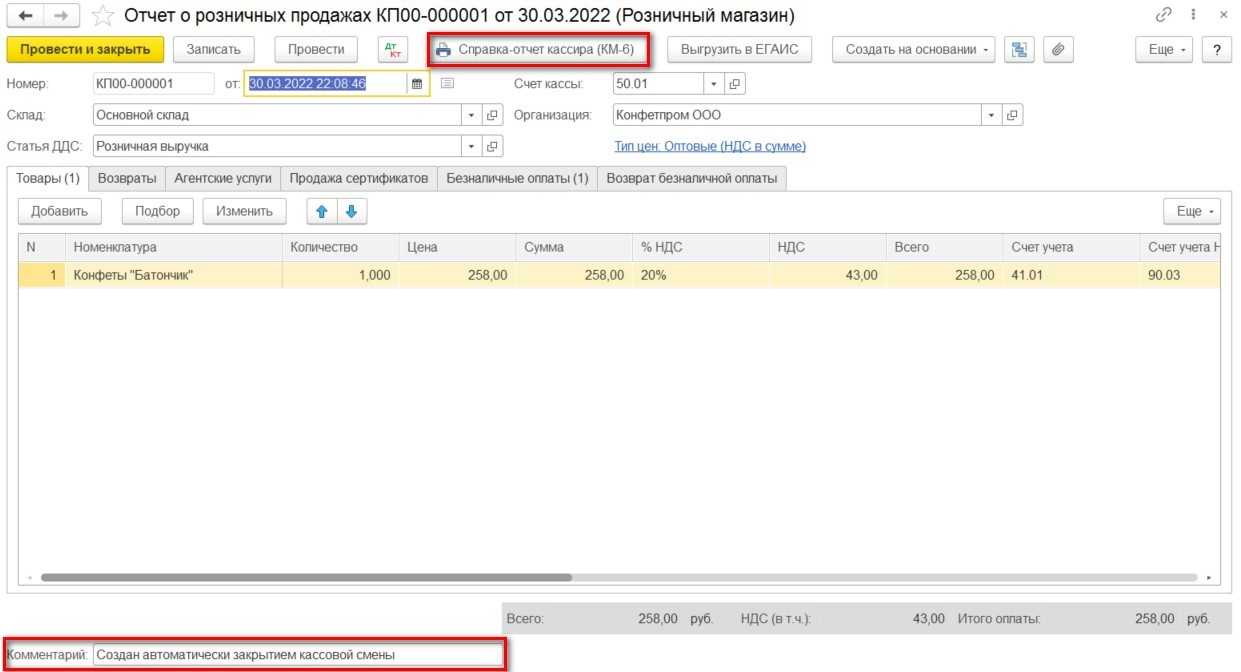

В чеке автоматически отражается номенклатурный состав, указанный на закладке Товары и услуги документа. Для организаций, совмещающих ОСНО или УСН со спецрежимами (ЕНВД, патент), в одном документе можно отражать продажи, относящиеся только к одной системе налогообложения.

Операции платежного агента (например, прием платежей в пользу оператора сотовой связи) можно отразить на закладке Агентские услуги. В табличной части нужно указать контрагента-комитента, в интересах которого привлекается платеж, и договор с ним. Договор должен иметь вид С комитентом (принципалом) на продажу. В карточке договора в группе Платежный агент должен быть установлен флаг Организация выступает в качестве платежного агента и заполнены соответствующие сведения. Эти сведения будут указаны в чеке.

Продажа подарочных сертификатов (как собственных, так и сертификатов сторонних эмитентов) отражается на закладке Продажа сертификатов. В этом случае в чеке будет указано наименование сертификата.

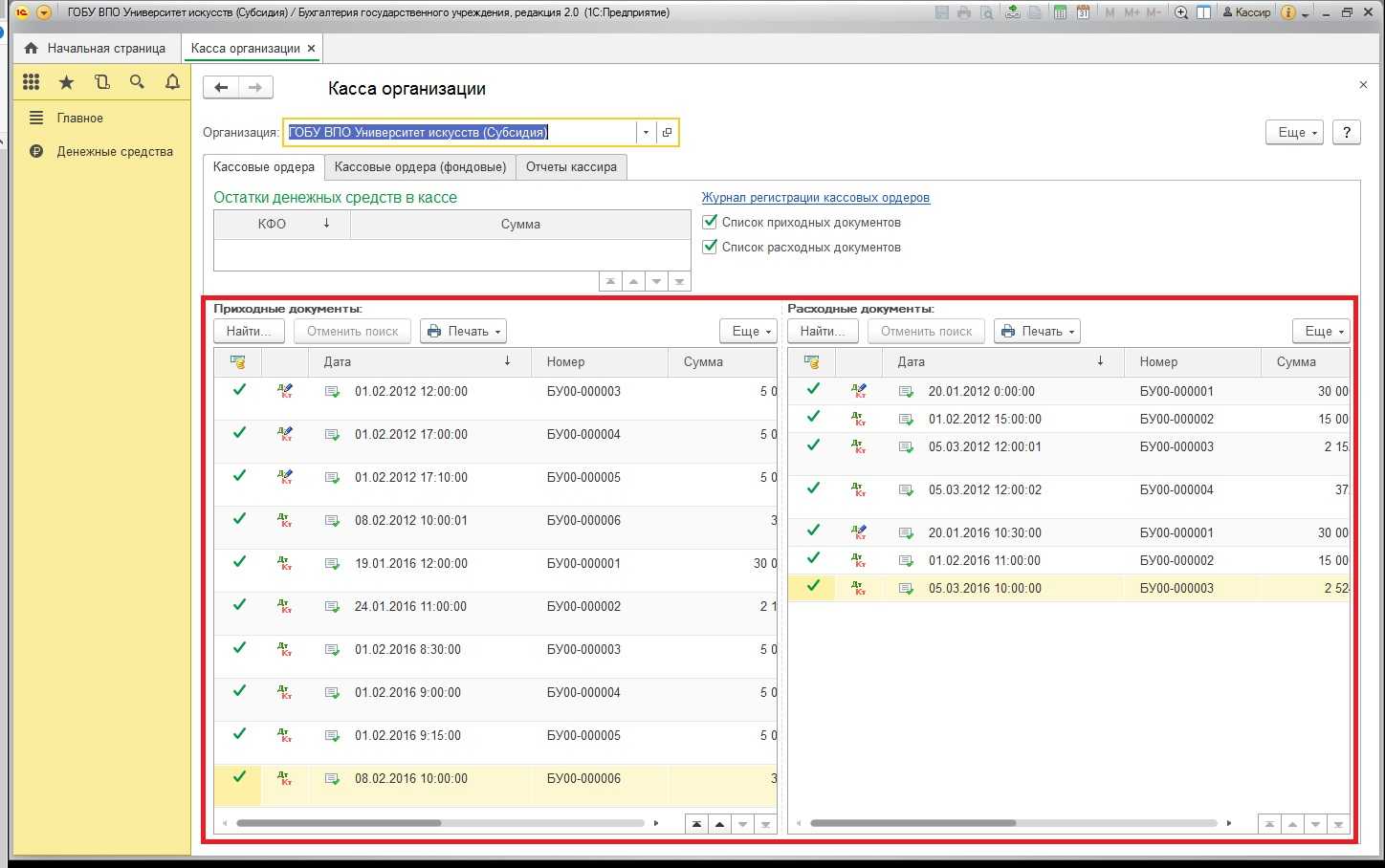

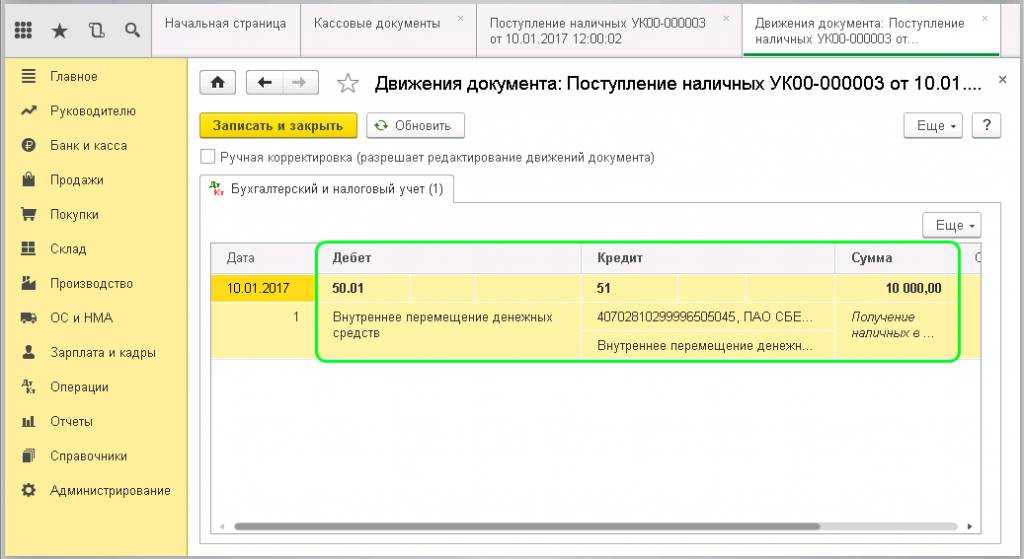

Документ Поступление наличных (раздел Банк и касса — Касса) с видом операции Поступление от покупателя предназначен для отражения расчетов наличными денежными средствами с юридическими лицами и индивидуальными предпринимателями. Также такой порядок применяется для продаж, оформляемых частным лицам, которых требуется персонально учесть в справочнике контрагентов (например, когда момент реализации товаров (работ, услуг) не совпадает с моментом оплаты).

Чтобы в чеке, сформированном из документа Поступление наличных, отражался номенклатурный состав товаров (работ, услуг), пользователь должен предварительно выписать счет и указать его в поле Счет на оплату. Если счет на оплату не указан, то в чеке вместо наименований товаров будет отражено, что принята оплата от покупателя (указывается его наименование) по документу основания. Документ основания указывается в группе Реквизиты печатной формы документа Поступление наличных.

По кнопке Напечатать чек формируется чек, и становится доступна форма предварительного просмотра, где можно при необходимости внести коррективы. По кнопке Продолжить — чек выводится на печать.

Документ Операция по платежной карте (раздел Банк и касса — Касса) с видом операции Оплата от покупателя предназначен для отражения расчетов электронным средством платежа (эквайринговая операция) с юридическими лицами и ИП.

Такой же порядок может применяться и для расчетов с физическими лицами, которые нужно учесть обособленно. Порядок печати чека в программе для данного документа аналогичен порядку печати чека из документа Поступление наличных.

В случае возврата оплаты покупателю чек на возврат можно напечатать из документов Выдача наличных и Операция по платежной карте с видом операции Возврат покупателю. Эти документы нужно формировать на основании документов Поступление наличных или Возврат товаров от покупателя — только тогда в чеках будут заполнены номенклатурные позиции.

Документ Кассовый чек коррекции (раздел Банк и касса) доступен в «1С:Бухгалтерии 8» начиная с версии 3.0.45. Этот документ предназначен для корректировки пробитого чека в открытой кассовой смене и передачи этих сведений оператору фискальных данных.

Новый формат фискальных документов

Напомним, что с 06.08.2019 в Федеральный закон от 22.05.2003 № 54-ФЗ внесены изменения, касающиеся торговли маркированными товарами. Так, пользователи онлайн-касс, которые обязаны передавать информацию в систему маркировки, при расчете с покупателем за маркированный товар должны формировать запросы о коде маркировки и уведомления о реализации товара (п. 6.1 ст. 1.2 Закона № 54-ФЗ).

Однако форматы фискальных документов версии 1.05, 1.1 не могли обеспечить необходимое взаимодействие между продавцом и оператором. Для этих целей налоговая служба разработала ФФД 1.2.

В отличие от ФФД 1.05 и 1.1, версия 1.2 содержит новые фискальные документы:

-

«Запрос о коде маркировки»;

-

«Ответ на запрос»;

-

«Уведомление о реализации маркированного товара»;

-

«Квитанция на уведомление».

Достоверность кода маркировки проверяется с помощью фискального накопителя (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН) или через оператора системы маркировки. Пользователь в момент продажи маркированного товара формирует запрос о коде маркировки и направляет его через оператора фискальных данных (ОФД) оператору системы маркировки. В числе прочего запрос содержит (Таблицы 104, 105, 108, 127 Приложения № 2 к Приказу № 662):

-

код маркировки (Тег 2000);

-

тип кода маркировки (Тег 2100);

-

результат проверки кода проверки кода маркировки (Тег 2004) — сведения о возможности проверки кода маркировки фискальным накопителем («не может быть проверен»/«может быть проверен»), а также результат проверки;

-

планируемый статус товара (Тег 2003) — к примеру, «штучный товар реализован» (значение «1») или «мерный товар в стадии реализации» (значение «2») и др.

Запрос о коде маркировки хранится в фискальном накопителе недолго — до получения ответа на запрос, или до формирования нового запроса, или до завершения формирования текущего кассового чека, или до его аннулирования (п. 162 Приложения № 2 к Приказу № 662).

В ответе на запрос оператор системы маркировки указывает следующую информацию, которая передается в онлайн-кассу для сведения кассиру:

-

результат проверки кода проверки кода маркировки («отрицательный»/«положительный»);

-

статус товара («корректен»/«некорректен») — значение «0», если статус товара некорректен, или «1», если статус товара корректен. Результат обусловлен данными по Тегу 2003 (см. выше).

-

Результат проверки не влияет на возможность реализовать товар. Поэтому решение о продаже товара должен принять продавец.

После оформления кассового чека оператору направляется уведомление о реализации маркированного товара, в котором фиксируется и результат проверки сведений о товаре (Тег 2106 входит в состав Тега 2007 «Данные о маркированном товаре»). Эта информация отображается также и в кассовом чеке отдельно для каждого предмета расчета (Тег 1059). Уведомление о реализации хранится в фискальном накопителе до поступления соответствующей квитанции на уведомление.

Количество уведомлений о реализации маркированного товара (Тег 2104), которые не были переданы, теперь можно посмотреть в «Отчете о текущем состоянии смены» и в «Отчете о закрытии смены». Кроме того, отчет о закрытии смены содержит признак некорректных кодов маркировки (Тег 2112), признак некорректных запросов и уведомлений (Тег 2113).

Если онлайн-касса используется в автономном режиме, запрос о коде маркировки не формируется. Проверка кода маркировки происходит с помощью фискального накопителя по коду проверки (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН). При этом на основании уведомлений о реализации маркированного товара создается другой документ — «Отчет о реализации маркированного товара» (п.п. 161, 165, 174 Приложения № 2 к Приказу № 662). Пошаговый процесс формирования отчета приведен в пункте 177 Приложения № 2 к Приказу № 662.

Кассовые документы при выдаче зарплаты, стипендии

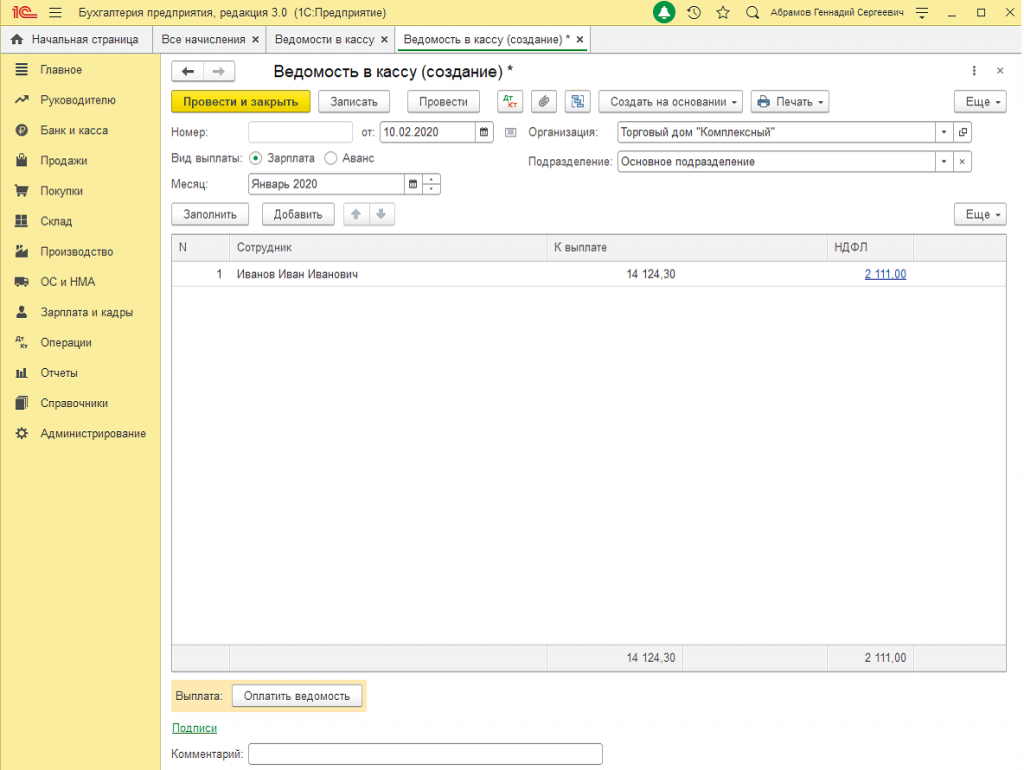

При выдаче заработной платы, стипендии и других выплат работникам вместе с КО-2 могут оформляться (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1):

- расчетно-платежная ведомость Т-49;

- платежная ведомость Т-53.

Ведомости представляют собой формы для групповых выплат денежных средств. Общая сумма по данным ведомостям формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в обеих формах. Указанный срок не может превышать 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Порядок выдачи денежных средств по ведомостям аналогичен порядку выдачи наличных по РКО и сопровождается проставлением подписи получателя напротив его фамилии в ведомости.

Расчетно-платежная ведомость Т-49

Расчетно-платежная ведомость Т-49 предназначена для расчета и выплат заработной платы, стипендии и других начислений получателю (или группе получателей). Общая сумма по ведомости формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в расчетно-платежной ведомости Т-49, но не может быть более 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

В 1С печатная форма Т-49 формируется из документа Ведомость в кассу. PDF

Платежная ведомость Т-53

Платежная ведомость Т-53 предназначена для выплаты заработной платы, стипендии и других выплат получателю (или группе получателей). В табличной части она содержит только сумму к выплате по каждому получателю.

В 1С печатная форма Т-53 формируется из документа Ведомость в кассу. PDF

Состав годовой бухгалтерской отчетности

Небольшие фирмы, подпадающие под статус малого предприятия, наделены правом составить бухгалтерскую отчетность по облегченной методике.

Это означает, что ООО сдает только необходимый минимум документации:

- годовой баланс;

- отчет о финрезультатах (прибылях и убытках).

Бухгалтерская отчетность для «маленького» бизнеса должна быть составлена по данным учетных регистров, которые предприятие устанавливает самостоятельно и закрепляет в учетной политике.

Для небольших ООО допускается применение «усеченного» плана счетов, ведение учета на основании простых накопительных ведомостей, образцы которых приведены в Приказе МФ РФ № 64н от 21.12.1998г.

Когда организации не удается «вписаться» в рамки малого предпринимательства, то список пополняется отчетными формулярами, содержащими отчеты о движении денежных средств, об изменении капитала, о целевом использовании полученных средств.

Если какой-либо финансовый показатель требует более полного раскрытия, то дополнительно прилагаются расшифровки и пояснения.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Что делать, если возникнут сложности в работе с ККТ

Для упрощения подключения ККТ к операторам фискальных данных и взаимодействия с ними предназначен сервис 1С-ОФД. Пользователям сервиса 1С-ОФД предоставляются следующие услуги:

- консультации по вопросам подключения ККТ к системе передачи и приема данных ОФД и работе с ОФД;

- помощь в выявлении проблем, препятствующих штатной работе по передаче данных от ККТ (фискального накопителя) к ОФД;

- помощь в регистрации касс в личном кабинете налогоплательщика в ФНС;

- помощь в получении и настройке квалифицированной электронной подписи (КЭП) для подписания заявления на регистрацию ККТ в личном кабинете налогоплательщика на сайте nalog.ru, а также заявления о присоединении к оферте ОФД.

От редакции.

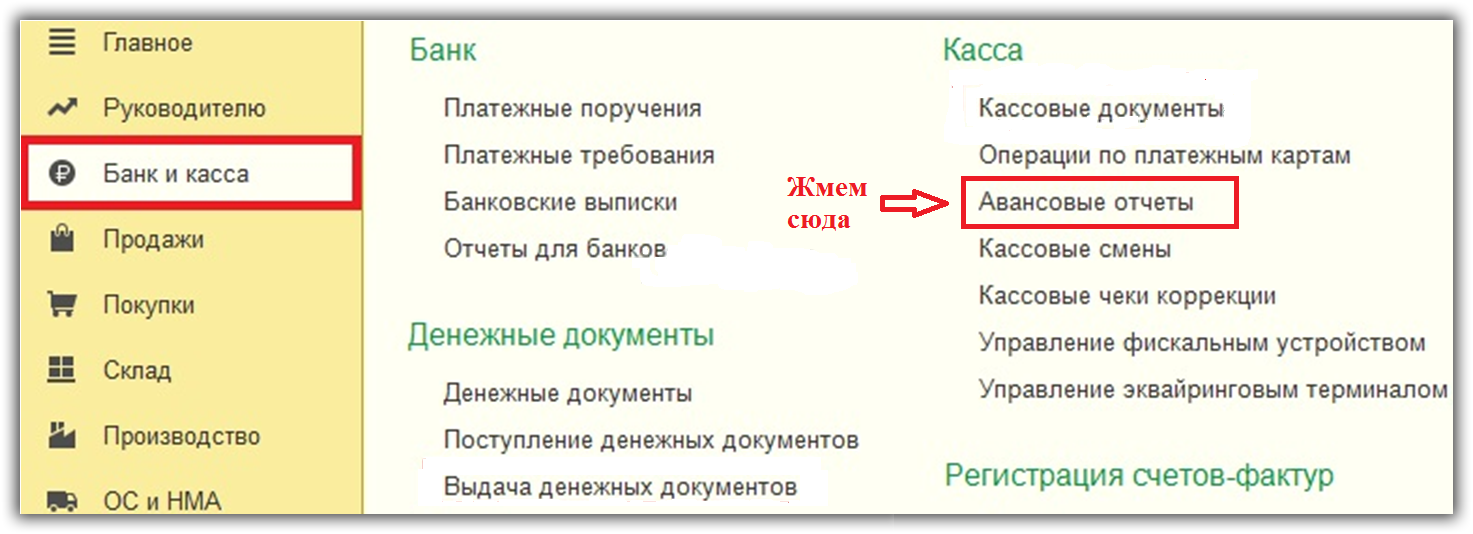

Как создать чек коррекции при онлайн-кассе в 1С?

Чек коррекции — онлайн-касса 1С позволяет его сформировать. Данный тип чеков применяется в ограниченном перечне случаев. Изучим их и то, каким образом применяется чек коррекции с использованием распространенной конфигурации 1С.

Зачем нужен чек коррекции?

Как сформировать чек коррекции в «1С Розница»?

Итоги

Зачем нужен чек коррекции?

Чек коррекции пробивается в случае, если кассиру по каким-либо причинам не удалось задействовать онлайн-кассу непосредственно при расчетах с покупателем (при приеме денежных средств или при их выдаче). Например, если онлайн-касса в тот момент вышла из строя либо если отключилось электричество.

В декабре 2017 года в сотнях российских торговых точек произошел массовый сбой контрольно-кассовых аппаратов, и ФНС разрешила магазинам отпускать товары без применения ККТ, но с последующей фискализацией выручки через чеки коррекции (письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

Не следует путать чек коррекции с процедурой корректировки фискальных данных с помощью обычных чеков, например при ошибочном пробитии суммы. То есть если кассир ошибочно пробил в чеке сумму больше (или меньше), чем положено по ценнику, то он исправит ошибку:

1. Если покупатель не ушел — посредством оформления 2 обычных кассовых чеков:

- с признаком «возврат прихода» — на неправильную сумму, которая будет возвращена покупателю;

- с признаком «приход» — на правильную сумму за минусом возвращенных покупателю денежных средств либо с доплатой с его стороны.

2. Если покупатель ушел, то при обнаружении неучтенной выручки в конце дня, она пробивается уже по чеку коррекции с признаком «приход»..

А если обнаружилась недостача после ухода покупателя, то на разницу между пробитой суммой и реальной оплатой можно пробить чек коррекции с признаком «приход», чтобы фактическая выручка и данные онлайн-кассы совпадали. Причины же недостачи задокументирует кассир в объяснительной записке.

Изучим теперь, как создать чек коррекции в 1С Розница — одной из самых популярных бухгалтерских программ в сфере розничной торговли.

Как сформировать чек коррекции в «1С Розница»?

Чтобы решить рассматриваемую задачу, нужно:

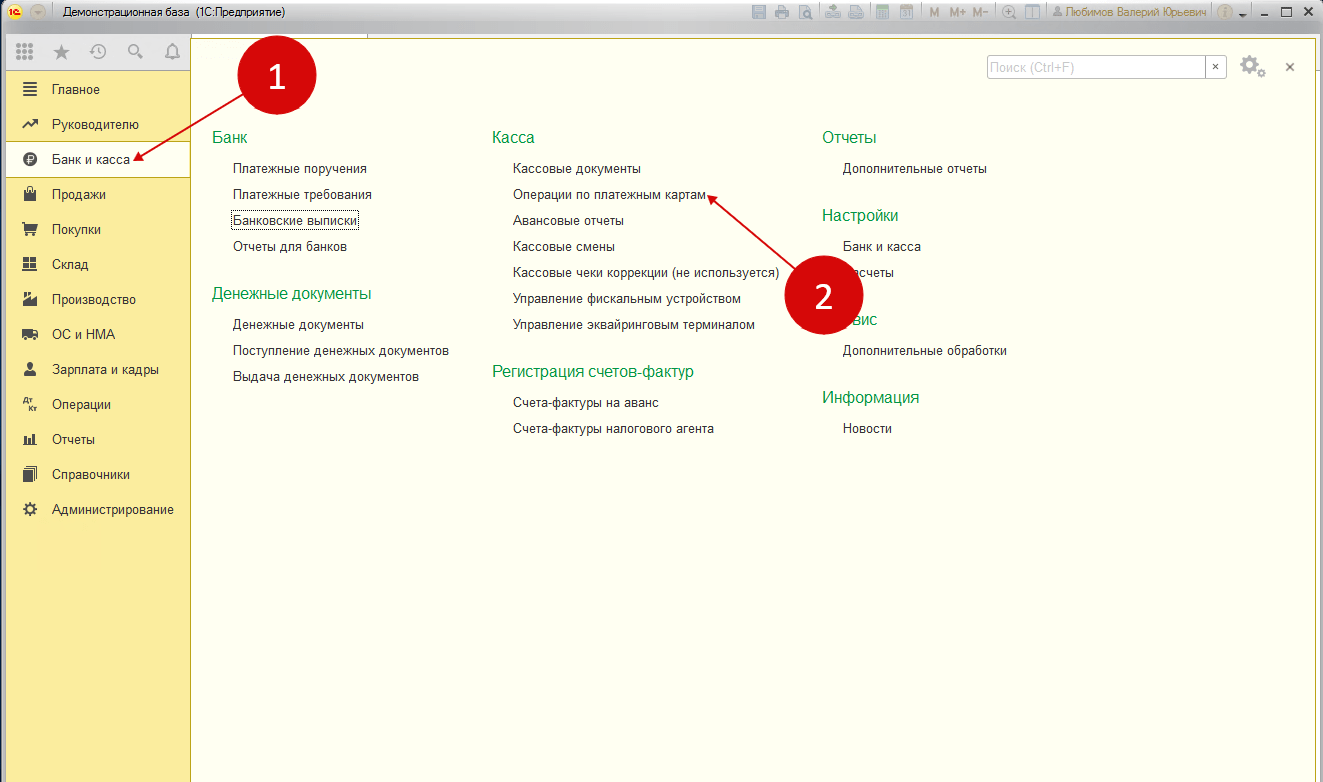

1. Открыть главную страницу программы, выбрать раздел «Продажи».

2. Выбрать пункт «Кассовые чеки коррекции».

Альтернативный вариант — воспользоваться внутренним поиском по функциям 1С — чеки коррекции, как правило, входят в индекс по соответствующему поиску.

3. После того как программный модуль создания чеков коррекции откроется, нажать кнопку «Создать», а затем выбрать тип чека исходя из признака расчета (приход, расход).

3. В открывшемся окне редактируем локальные (предусмотренные интерфейсом программы) и нормативные (используемые в соответствии с законодательством) реквизиты чека коррекции. Например:

- номер фискального документа;

- тип коррекции: по требованию ФНС либо по инициативе хозяйствующего субъекта;

- сведения о налогоплательщике;

- основание для проведения чека коррекции — ссылка на документ с разъяснениями по поводу неприменения ККТ (служебная записка или объяснительная) с указанием наименования документа, даты составления и номера;

- сумму по чеку.

Заполнить нужно все доступные реквизиты.

4. Нажать кнопку «Пробить чек коррекции» и дождаться фискализации.

5. Нажать кнопку «Провести и закрыть», чтобы сведения о пробитии чека отразились в бухгалтерском учете.

Здесь предполагается применение стандартных кассовых проводок. Например, если формируется чек с признаком «приход», то применяется проводка Дт 50 или 57 (при оплате по карте) Кт 90.

Итоги

Чек коррекции формируется на онлайн-кассе, если есть необходимость пробить ранее не учтенную выручку (либо выданные покупателям денежные средства). В чеке коррекции может быть указан только один из двух признаков расчета — «приход» или «расход».

Узнать больше об особенностях фискализации выручки на онлайн-кассах вы можете в статьях:

Базовые правила прошивания документации и выводы

В чем заключаются базовые правила по прошиванию бумаг?

- Вы должны нумеровать не сами страницы, а листы.

- В папке не должно быть более 250 листов.

- Если листов в папке оказалось больше, вы должны создать отдельный том.

- Нумеровать опись дела не нужно.

- Для нумерации используют арабские цифры, может быть использована литерная нумерация.

- Если в дело включают письма, необходимо вначале пронумеровать сам конверт, и лишь затем — вложенные листы.

- Если у дела есть приложение, к нему формируют отдельные тома и нумерацию.

- Использовать наклейки для прошивки необходимо с обратной стороны документов. Они служат для опечатки дел, именно на них указывают количество листов, а также ФИО ответственного за документ работника.

- Также на наклейке нужно написать “Прошнуровано, пронумеровано”, а затем поставить дату создания дел или томов.

Если учитывать все перечисленные в статье моменты, вопросов с прошиванием документов у сотрудников не возникнет. И вся необходимая документация будет всегда под рукой. Вы сможете полностью систематизировать все офисные бумаги. Прошивка документации пригодится вам не только в текущем делопроизводстве — также без нее не обойтись и при передаче документов на архивное хранение.