- Цели оценки обязательств компании

- Новое ПБУ 8/2010 об оценочных обязательствах

- Счет 96 бухгалтерского баланса: общие сведения

- Особенности налогового учета

- Наш совет

- Изменения за рамками ожиданий

- Бухгалтерский отчет и учет в упрощенном порядке

- Бухгалтерский учет и отчетность субъектов малого предпринимательства

- Бухгалтерский учет и отчетность участников «Сколково»

- Бухгалтерский отчет некоммерческих организаций

- В каком размере признаются оценочные обязательства (строка 1430)

- Какие оценочные обязательства (строка 1430) признаются предприятиями

- Раскрытие информации об оценочных обязательствах, условных обязательствах, условных активах

- Что такое оценочные обязательства предприятия

- Распространенные проводки по учету резервирования денежных средств

- Ожидаемые изменения, заложенные в оценку

- Изменения, касающиеся резервов предстоящих расходов

- Изменение показателей в течение отчетного периода

- Резервы на предстоящую оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, на выплату вознаграждений по итогам работы за год

Цели оценки обязательств компании

Швейцарская оценочная компания Swiss Appraisal выделяет следующие цели подготовки Отчета об оценке долговых обязательств организации:

- Оценка финансового состоянии организации, принятие управленческих решений

- Оценка кредитоспособности предприятия с учетом долговых обязательств

- Реструктуризация долговых обязательств

- Оценка кредиторской задолженности для судебного разбирательства при неправомерных требованиях со стороны кредитора

- Оценка краткосрочных и долгосрочных обязательств при банкротстве предприятия

- Оценка прав требования заемщика по долгосрочным обязательствам

- Оценка платежеспособности предприятия

- Переоценка обязательств при проведении инвентаризации

Новое ПБУ 8/2010 об оценочных обязательствах

В новом ПБУ регламентирован порядок учета оценочных обязательств, а также условных обязательств и активов. (!) ПБУ 8/2010 не применяется в отношении договоров, по которым хотя бы одна сторона не выполнила полностью своих обязательств по состоянию на отчетную дату, за исключением заведомо убыточных договоров (Подпункт «а» п. 2 ПБУ 8/2010). Заведомо убыточный договор — это такой договор, неизбежные расходы на исполнение которого превосходят выручку по нему, а отказ от договора влечет уплату существенных санкций. К примеру, выручка по договору — 1 000 000 руб. Предполагалось, что затраты на исполнение договора составят 800 000 руб. Однако из-за роста цен на сырье расходы на производство возросли до 1 200 000 руб. Убыток от исполнения договора — 200 000 руб. Если санкции за расторжение договора превысят убыток от его исполнения, например составят 300 000 руб., такой договор является заведомо убыточным (Примеры 5, 6 из Приложения N 1 к ПБУ 8/2010). При принятии организацией решения не отказываться от такого договора в бухучете надо признать оценочное обязательство в размере убытка от его исполнения. Возникает вопрос: можно ли назвать заведомо убыточным договор в случае, если санкции за отказ от исполнения договора есть, однако они меньше, чем сам убыток от исполнения договора? На этот вопрос нам ответили в Минфине.

Из авторитетных источников Сухарев Игорь Робертович, начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России «Даже если санкции за отказ от договора меньше, чем сумма убытков от его исполнения, договор можно считать заведомо убыточным».

(!) Также ПБУ 8/2010 не применяется в отношении: — резервного капитала и резервов, формируемых из нераспределенной прибыли (Подпункт «б» п. 2 ПБУ 8/2010); — оценочных резервов (Подпункт «в» п. 2 ПБУ 8/2010), то есть резервов под обесценение финансовых вложений, МПЗ; — резерва сомнительных долгов; — сумм, которые влияют на величину налога на прибыль, подлежащего уплате в следующих отчетных периодах (Подпункт «г» п. 2 ПБУ 8/2010), то есть сумм отложенных налоговых активов и обязательств.

Внимание! Резервы под условные обязательства создавать в бухучете нельзя. Условные обязательства и активы

Условные обязательства и активы

Условные обязательства или активы определяются какими-либо прошлыми событиями в хозяйственной жизни организации, но возникают они всегда в результате наступления (или ненаступления) какого-либо события, не контролируемого организацией (Пункты 9, 13 ПБУ 8/2010). В бухучете отражать условные обязательства и активы не нужно (Пункт 14 ПБУ 8/2010). Информацию об условных обязательствах и активах надо раскрыть лишь в пояснительной записке к бухгалтерской отчетности. Связано это с условностью обязательства или актива. То есть с тем, что на отчетную дату организация не может (Пункт 9 ПБУ 8/2010): — определить, существует ли этот актив или обязательство; — обоснованно оценить этот актив или обязательство; — быть уверена в том, что исполнение обязательства приведет к уменьшению ее экономических выгод, а актив — к их увеличению. Зато как только организация решит, что обязательство все-таки существует, и сможет оценить его, оно станет отвечать условиям признания оценочного обязательства, которое нужно показать в бухгалтерском учете и отчетности. Примером условного обязательства может быть обязанность уплатить проценты за пользование чужими денежными средствами (Статья 395 ГК РФ) при просрочке организацией оплаты по договору. Ведь несмотря на то, что организация допустила просрочку, контрагент может и не предъявить требование об уплате этих процентов. Многих бухгалтеров смущает тот факт, что в новой форме бухгалтерского баланса в разд. IV «Долгосрочные обязательства» есть строка «Резервы под условные обязательства».

Счет 96 бухгалтерского баланса: общие сведения

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Счет 96 бухгалтерского учета предназначен для фиксирования на нем информации о создании резервных фондов, предназначенных для исполнения имеющихся обязательств компании. Денежные средства из резервов при этом равномерно относятся бухгалтером в расходы.

96 счет — активно-пассивный. По дебету будет отображено фактическое расходование финансов, сформировавших резерв. А по кредиту демонстрируется резервирование вычисленных сумм в корреспонденции со счетами:

- расходов на продажи товаров/услуг;

- учета издержек на производство.

Особенности налогового учета

В налоговом учете можно создавать резерв на ремонт основных средств, если компания предусмотрела это в своей учетной политике для целей налогообложения. Сумма резерва при этом определяется не из плана налогоплательщика, а по правилам ст. 324 НК РФ.

Созданный налоговый резерв на ремонт основных средств относится в расходы равными долями на последнее число соответствующего отчетного (налогового) периода. Следовательно, на данные числа в бухучете появляются временные разницы и приходится отражать отложенное налоговое обязательство:Дт 68 Кт 77 — сформировано ОНО на сумму частичного списания резерва в расходы в налоговом учете.

Когда организация произведет ремонтные расходы в бухучете, то появится основание для погашения накопленной суммы ОНО — Дт 77 Кт 68.

Если компания не будет отражать оценочные обязательства (создавать резервы), то со стороны налоговых органов санкции вряд ли последуют. Ведь это никак не отразится на налоговых обязательствах. Претензии можно ожидать, например, от банка, у которого вы взяли кредит, или от инвестора, который вкладывает деньги в вашу компанию. Если обнаружится, что в результате неприменения ПБУ 8/2010 происходит искажение какой-либо статьи (строки) бухгалтерской отчетности не менее чем на 10 процентов, то на должностных лиц компании может быть наложен административный штраф от 2000 до 3000 руб.

Наш совет

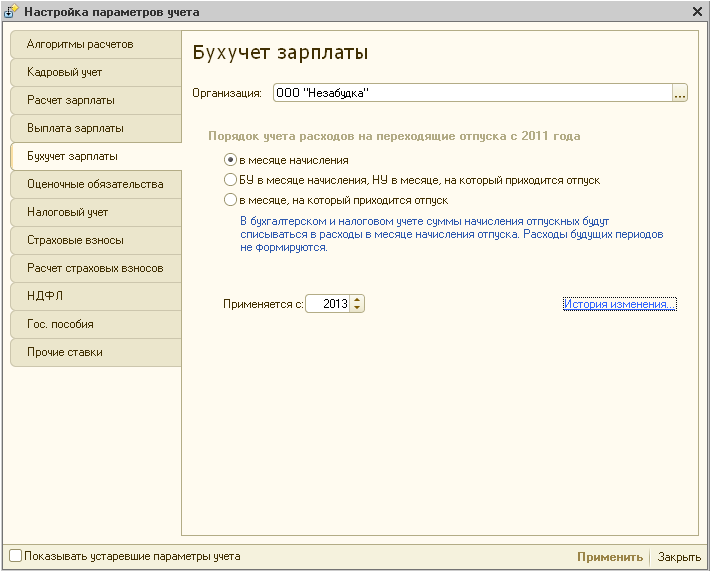

ПБУ 8/2010 вышло позже, чем были утверждены новые формы у бухгалтерской отчетности, поэтому в балансе нет показателя «Оценочные обязательства». Зато в разделе «Долгосрочные обязательства» присутствует статья «Резервы под условные обязательства», а в разделе «Краткосрочные обязательства» — статья «Резервы предстоящих расходов». Таких объектов учета уже не существует. Поэтому спокойно отражайте оценочные обязательства в зависимости от их срока или по той статье, или по другой.

Изменения за рамками ожиданий

- Стоимость прошлых услуг — изменение стоимости обязательств в результате внесения поправок в условия плана вознаграждений или его секвестра (сокращения обязательств по плану в результате значительного сокращения компанией количества работников, включенных в план) в течение отчетного периода.

- Окончательные расчеты по плану с установленными выплатами — операция по прекращению компанией всех ее обязательств по плану (например, единовременная передача всех обязательств по плану страховой компании путем покупки страхового полиса).

- Переоценка чистого обязательства (актива) пенсионного плана, включающая актуарные прибыли или убытки — изменение чистой стоимости обязательств в результате изменений рыночных или демографических условий, оказывающих влияние на величину чистого обязательства (актива) по плану с установленными выплатами. Рассмотрим подробнее, что включает в себя переоценка чистого обязательства.

А. Актуарные прибыли и убытки, возникающие в результате:

- корректировки на основе опыта, которая необходима из-за отклонения фактических значений параметров, участвующих в оценке обязательств, от их ожидаемых значений, используемых при оценке обязательств на предыдущую отчетную дату (например, непредвиденно высокий рост зарплат в течение периода, отклонение фактической текучести кадров от ожидаемого значения);

- изменения в предположениях — отдельные допущения, используемые при оценке обязательств, пересматриваются на текущую отчетную дату относительно их значений, примененных на предыдущую отчетную дату (например, изменение значения ставки дисконта на отчетную дату относительно предыдущей отчетной даты).

Б. Доход на активы пенсионного плана, за исключением процентного дохода, — результат отклонения ожидаемого дохода на активы плана от его фактического значения в отчетном периоде.

В. Изменение влияния ограничения чистого актива пенсионного плана с установленными выплатами на предельную величину актива, за минусом сумм, включенных в проценты.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

В каком размере признаются оценочные обязательства (строка 1430)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Определение размера оценочного обязательства зависит от того, насколько длительным окажется срок его исполнения:

| Предполагаемое время исполнения обязательства, установленное в учетной политике | Размер оценочного обязательства | Нормативное регулирование |

| Менее 12 месяцев или ровно 1 год | Величина, отражающая наиболее достоверную денежную оценку затрат, которые будут понесены ради исполнения данного обязательства. | п. 15 ПБУ 8/2010 |

| Более 12 месяцев | Определение величины оценочного обязательства производится по приведенной (дисконтированной) стоимости. |

п. 20 ПБУ 8/2010 ч. 2 п. 20 ПБУ 8/2010 (требования к установленной ставке дисконтирования) |

При вычислении суммы оценочных обязательств во внимание должны приниматься:

- будущие события хозяйственной жизни, которые могут повлиять на размер оцениваемого обязательства;

- вероятные риски;

- последствия, которые станут известны по окончании отчетного года.

Величина выявленного оценочного обязательства предприятия определяется:

- путем осуществления выбора из некоторого интервала значений;

- как средневзвешенная величина из нескольких значений этого интервала;

- как среднее арифметическое из самого маленького и самого большого значения.

Какие оценочные обязательства (строка 1430) признаются предприятиями

В бухгалтерском учете предприятия оценочное обязательство может быть признано только в том случае, если наблюдается одновременное соблюдение всех перечисленных ниже условий:

- Размер оценочного обязательства может быть оценен при наличии обоснований такой оценки.

- Ввиду необходимости исполнения оценочного обязательства появляется вероятность снижения экономических выгод предприятия на необходимую для погашения долга сумму средств.

- Компания не в состоянии избежать исполнения обязательства, так как оно возникло вследствие прошлых событий ее хозяйственной деятельности.

Ниже представлены наиболее часто встречающиеся частые случаи признания организациями оценочных обязательств. Таковые могут быть признаны в связи с:

- тем, что предприятие взяло на себя обязательства по гарантийному обслуживанию реализуемого ею товара;

- необходимостью в скором времени выплатить сотрудникам премии по итогам годовой работы или за выслугу лет (только в том случае, если такие премии обещаны трудовым или коллективным договором);

- приближением даты выплаты трудящимся их отпускных;

- участием компании в судебном процессе (в случае, когда у компании имеются основания полагать, что она выиграет дело, и она наверняка знает, какую сумму компенсации ей выплатит ответчик, т.к. обоснованно оценила ее размер);

- необходимостью уплаты штрафа по причине нарушения закона (если в отношении такого штрафа выполняются все условия признания оценочных обязательств);

- пониманием того, что заключенный договор является убыточным (если за расторжение такого соглашения его условиями предусмотрены штрафы).

Раскрытие информации об оценочных обязательствах, условных обязательствах, условных активах

Курсовая работа

по дисциплине «Бухгалтерская

(финансовая) отчетность»

Тема

Раскрытие информации об оценочных

обязательствах, условных обязательствах, условных активах

Введение

Объектом исследования является отчетность хозяйствующих субъектов и

влияние на ее составление оценочных обязательств, условных обязательств и

условных активов.

Цель работы — изучение теоретических основ оценочных обязательств,

условных обязательств и условных активов и разработка рекомендаций по раскрытию

информации в отчетности.

В первой части работы выявляются значения терминов «условный»

и «оценочный» по отношению к фактам хозяйственной деятельности, а также

изменения в порядке отражения оценочных обязательств, условных обязательств и

активов в связи с введением ПБУ 8/2010, рассматриваются методы определения

величины оценочного обязательства.

Во второй части проведен сравнительный анализ требований законодательства к

раскрытию информации об оценочных

обязательствах, условных обязательствах и условных активах и сформулированы рекомендации по раскрытию информации в

бухгалтерской отчетности.

Начиная с отчетности 2011 года организации должны применять новое

положение по бухгалтерскому учету «Оценочные обязательства, условные

обязательства и условные активы» (ПБУ 8/2010), утвержденное Приказом Минфина РФ

от 13 декабря 2010 г. № 167н. Оно заменило ранее действующее ПБУ 8/01 «Условные

факты хозяйственной деятельности» и применяется к отчетности всех организаций

(за исключением кредитных организаций), являющихся юридическими лицами по

законодательству Российской Федерации. Исключение составляют субъекты малого

предпринимательства (кроме эмитентов публично размещаемых ценных бумаг),

которые вправе представлять отчетность без учета требований нового Положения.

С введением в действие нового положения организация не вправе создавать

резервы предстоящих (планируемых) расходов. Одновременно ее обязанностью

является отражение в учете и отчетности оценочных обязательств в соответствии с

ПБУ 8/2010.

Практическая значимость заключается в том, что внедрение предложенных

рекомендации позволит правильно отразить в бухгалтерской отчетности информацию

об оценочных обязательствах, условных обязательствах и условных активах.

.

Общие сведения об оценочных обязательствах, условных обязательствах, условных

активах

Термин «условный» применяется к

обязательствам и активам, которые не признаны из-за того, что их существование

будет подтверждено только при наступлении (ненаступлении) неопределенных

будущих событий, не находящихся полностью под контролем компании.

С введением в действие нового положения организация не вправе

создавать резервы предстоящих (планируемых) расходов. Одновременно ее

обязанностью является отражение в учете и отчетности оценочных обязательств в

соответствии с ПБУ 8/2010.

Оценочное обязательство — обязательство организации с

неопределенной величиной и (или) сроком исполнения. Оно признается при

соблюдении следующих условий:

у организации имеется обязанность, явившаяся следствием

прошлых событий ее хозяйственной жизни, исполнения которой нельзя избежать;

уменьшение экономических выгод организации, необходимое для

исполнения оценочного обязательства, вероятно;

величина оценочного обязательства может быть обоснованно

оценена.

При определении величины оценочного обязательства организации

рекомендовано идти одним из двух путей:

) выбирая из набора значений, следует принимать

средневзвешенную величину. Она рассчитывается как среднее из произведений

каждого значения на его вероятность;

) выбирая из интервала значений (при условии, что вероятность

каждого значения в интервале отличается), следует принимать среднее

арифметическое из наибольшего и наименьшего значений интервала.

Что такое оценочные обязательства предприятия

Оценочное обязательство — это задолженность предприятия, точную сумму и срок погашения которого достоверно определить в настоящий момент не представляется возможным. Фактически, это зарезервированные на будущие издержки денежные средства (простыми словами, это резервы на долги, которые, возможно, в будущем придется выплатить, и размер которых пока что неизвестен).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оценочные обязательства могут возникнуть на балансе предприятия по следующим наиболее часто встречающимся причинам:

- появление задолженности вследствие требований закона, нормативного акта, обычая делового оборота, решения суда;

- возникновение долга перед физическим или юридическим лицом ввиду необходимости исполнения обязанностей, к которым привели хозяйственные операции предшествующих периодов (пример — объявление о реструктуризации компании).

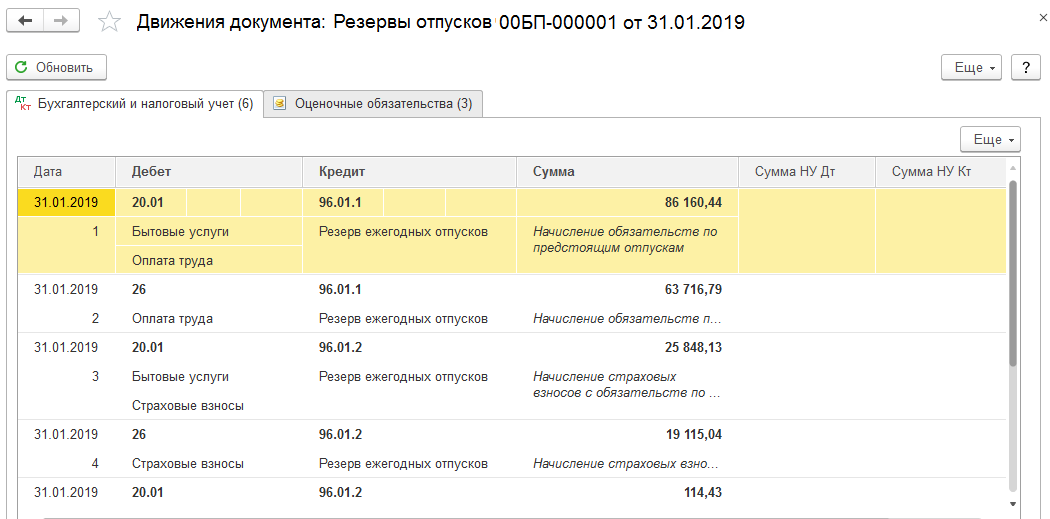

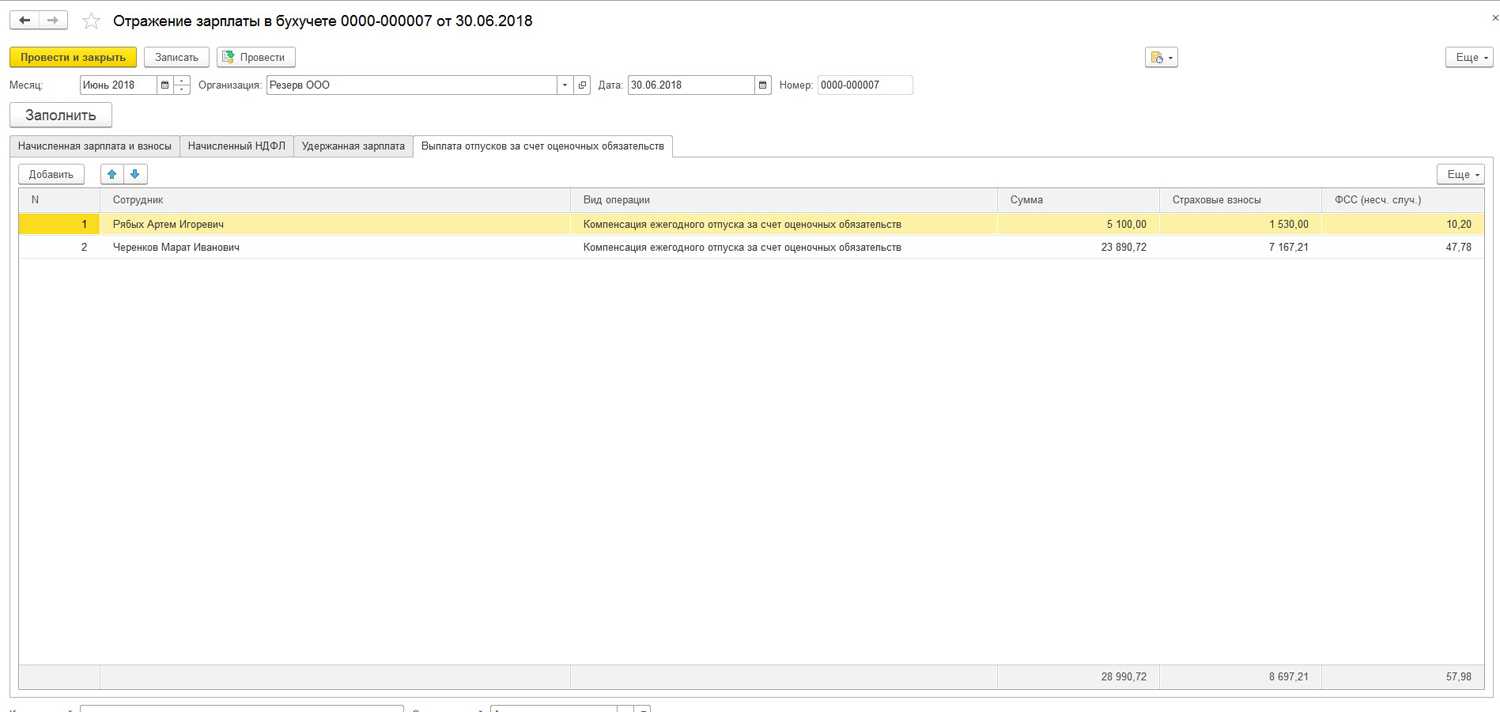

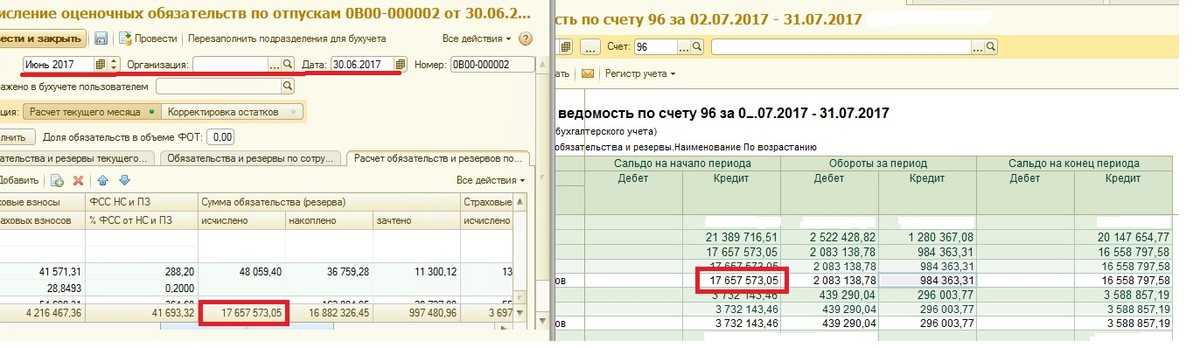

Распространенные проводки по учету резервирования денежных средств

Наиболее часто встречающиеся проводки по бухгалтерскому учету резервных финансов, в том числе на погашение оценочных задолженностей, представлены в следующей таблице:

| Операция | ДЕБЕТ | КРЕДИТ |

| Создание денежного резерва | ||

| Формирование денежного резерва с целью выплаты сотрудникам отпускных, в том числе с целью уплаты страховых взносов по обязательному страхованию. | 20 (23, 25, 44) | 96 |

| Формирование денежного резерва в счет предстоящих затрат фирмы | 91 | 96 |

| Списание денежных резервов | ||

| Начисление страховых выплат за счет денежных резервов | 96 | 70 |

| Начисление страховых взносов за счет оценочных обязательств | 96 | 69 |

| Погашение расходов по вспомогательному производству и текущему ремонту | 96 | 23 |

| Внесение поправок и учет излишне начисленных сумм денежного резерва в составе прочих расходов | 96 | 91.1 |

Ожидаемые изменения, заложенные в оценку

- Стоимость текущих услуг — увеличение стоимости обязательств по плану с установленными выплатами вследствие оказания работниками услуг в текущем отчетном периоде.

- Чистый процентный расход:

- применительно к обязательствам — рост стоимости обязательств в результате сокращения периода до момента будущей выплаты, а значит, сокращения периода дисконтирования;

- применительно к активам пенсионного плана — ожидаемое увеличение стоимости активов в результате распределения фондом инвестиционного дохода на активы пенсионного плана.

- Взносы в план — пенсионные взносы в фонд, приводящие к увеличению стоимости активов пенсионного плана с установленными выплатами.

- Выплаты участникам плана — уменьшение современной стоимости обязательств и (или) стоимости активов плана с установленными выплатами в результате выплаты работникам или пенсионерам, получившим право на такие выплаты в течение отчетного периода.

Изменения, касающиеся резервов предстоящих расходов

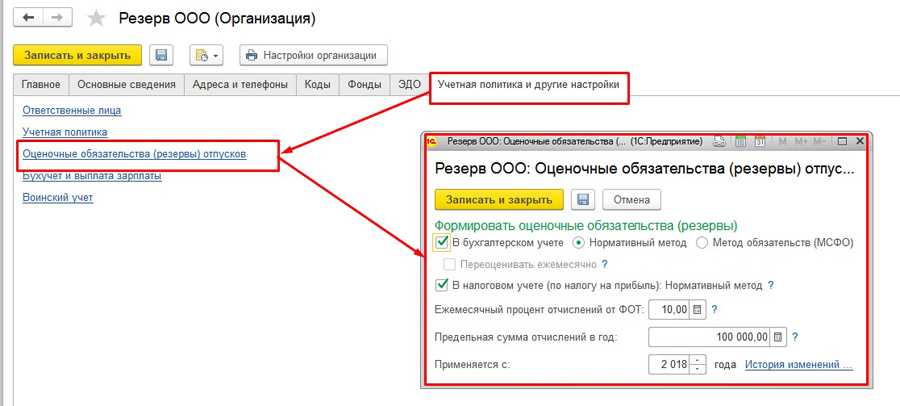

При обсуждении проекта изменений в нормативные акты по бухучету специалисты Минфина говорили о том, что ведомство внесет изменения и в План счетов бухгалтерского учета, и в Инструкцию по его применению. В частности, планировалось, что счет 96 «Резервы предстоящих расходов» будет переименован в «Оценочные обязательства». Таких поправок в План счетов нет, однако внесены изменения в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и в Методические указания по бухгалтерскому учету основных средств. (!) Из Положения N 34н удален п. 72, который, в общем-то, и позволял нам создавать резервы предстоящих расходов в бухучете, в том числе и резервы на оплату отпусков, на ремонт основных средств. (!) Из Методических указаний по учету ОС вычеркнули п. 69, посвященный созданию резерва на ремонт основных средств (Подпункт 12 п. 7 Приложения к Приказу N 186н). Таким образом, создавать резервы предстоящих расходов мы сможем только по правилам, предусмотренным каким-либо ПБУ. И при решении этого вопроса нам нужно обратиться к новому ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», действующему с этого года. Оно заменило ПБУ 8/01 «Условные факты хозяйственной деятельности».

Изменение показателей в течение отчетного периода

Компания отражает в финансовой отчетности чистое обязательство/актив пенсионного плана с установленными выплатами, а также показатели, связанные с его изменением в течение отчетного периода.

Чистое обязательство/актив пенсионного плана с установленными выплатами представляет собой нетто-величину — современную стоимость обязательств за вычетом активов пенсионного плана. В тех случаях, когда справедливая стоимость активов превышает современную стоимость обязательств по пенсионному плану, то есть имеется профицит пенсионного плана, компания может признать чистый актив по пенсионному плану с установленными выплатами, определенный как наименьшее из следующих значений:

- сумма возникшего профицита пенсионного плана;

- предельная величина активов, представляющая собой современную стоимость будущих экономических выгод, получаемых в виде возврата сумм из плана или сокращения будущих взносов в план.

Если компания не имеет активов пенсионного плана с установленными выплатами, то чистое обязательство по нему, признаваемое в отчете о финансовом положении, соответствует современной стоимости обязательств.

При наличии права на возмещение по плану в виде отдельного актива организация признает в отчете о финансовом положении данный актив в отдельной статье, не сворачивая его с обязательствами по соответствующему пенсионному плану.

Ниже приведем схему формирования чистого обязательства/актива в зависимости от признания активов пенсионного плана или отдельного актива компании для пенсионных планов с установленными выплатами, финансируемых через отдельный НПФ.

Изменение чистого обязательства в течение отчетного периода обусловлено следующими основными причинами.

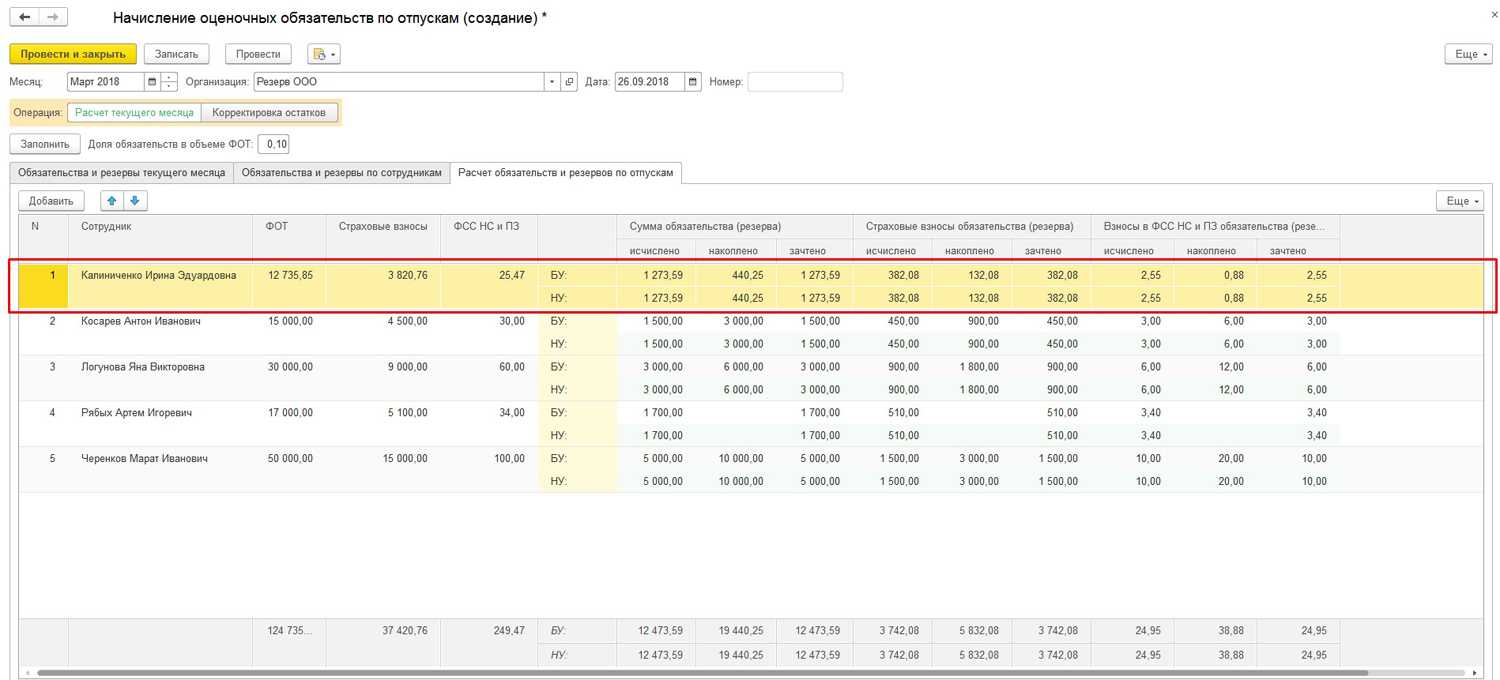

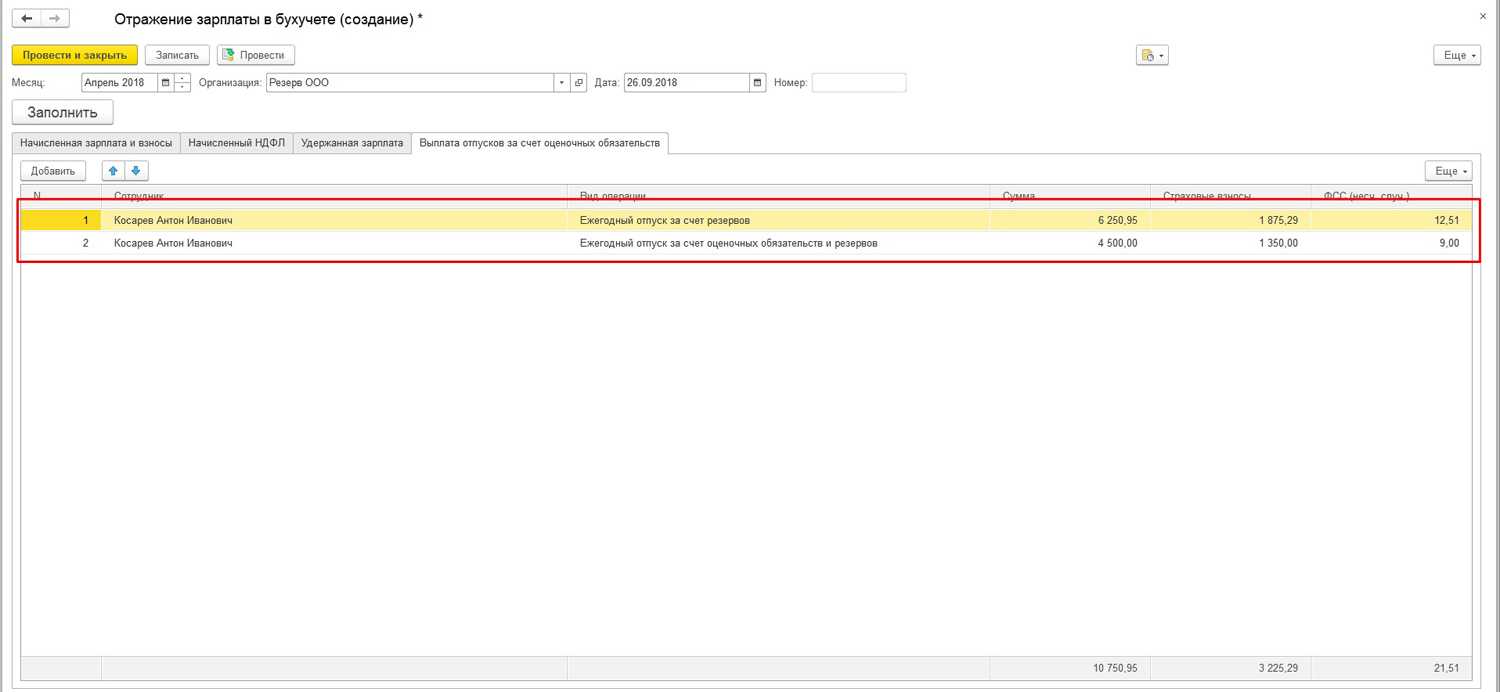

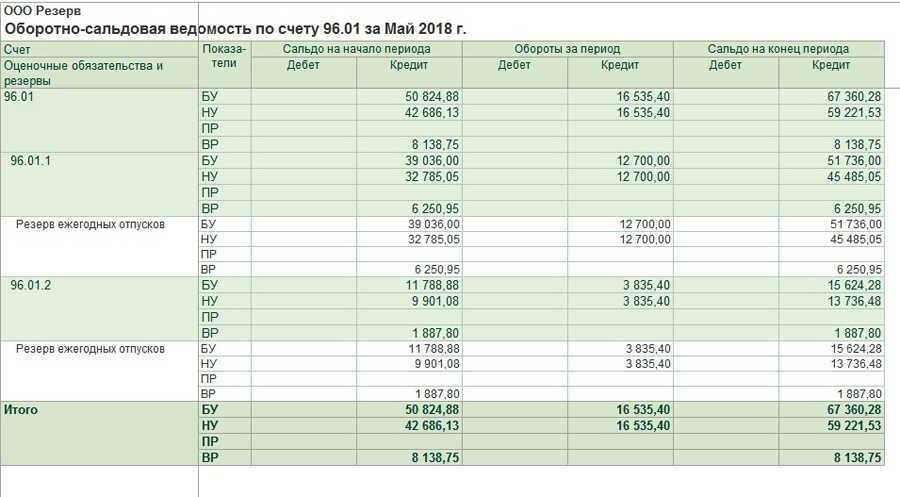

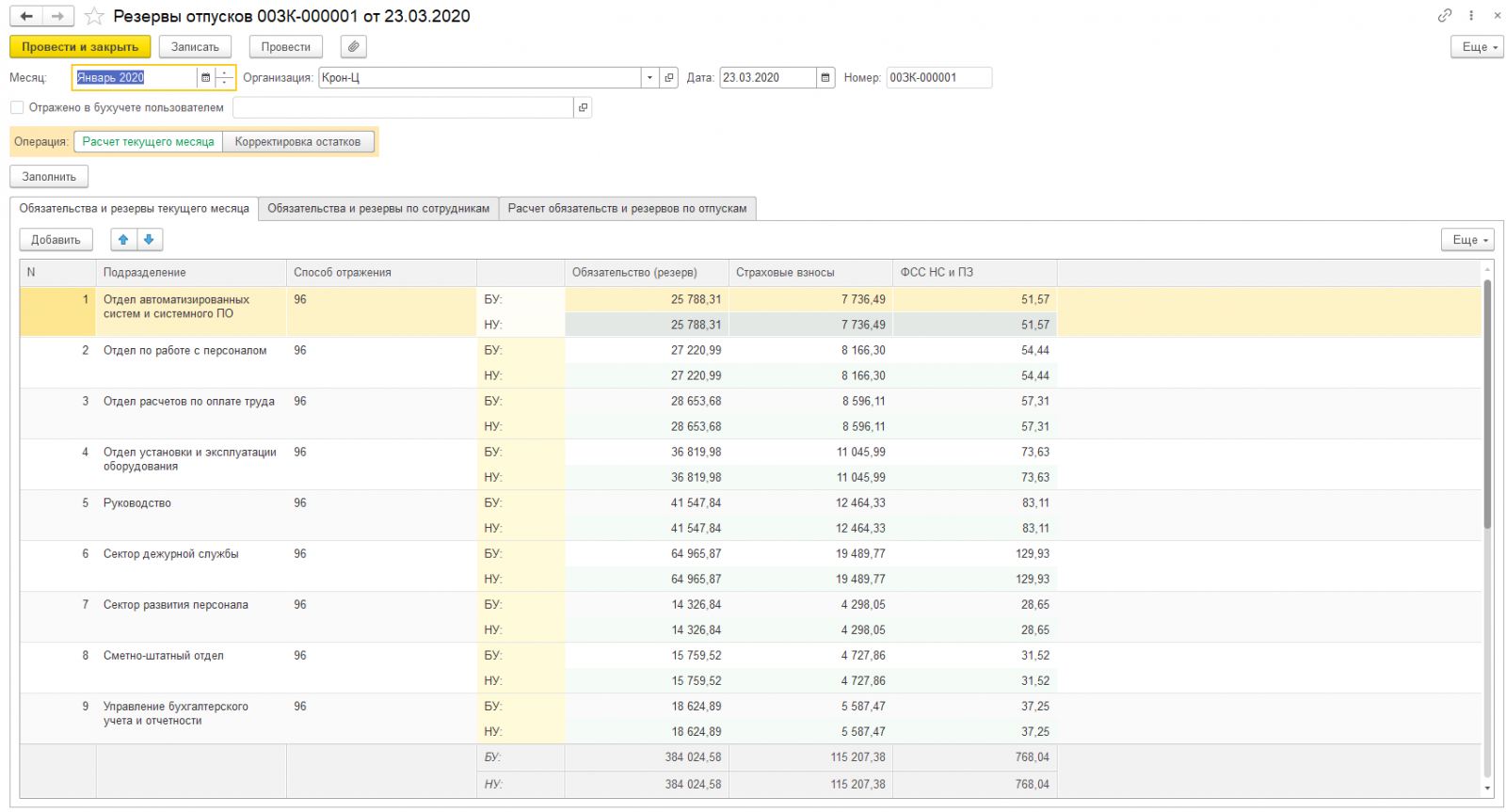

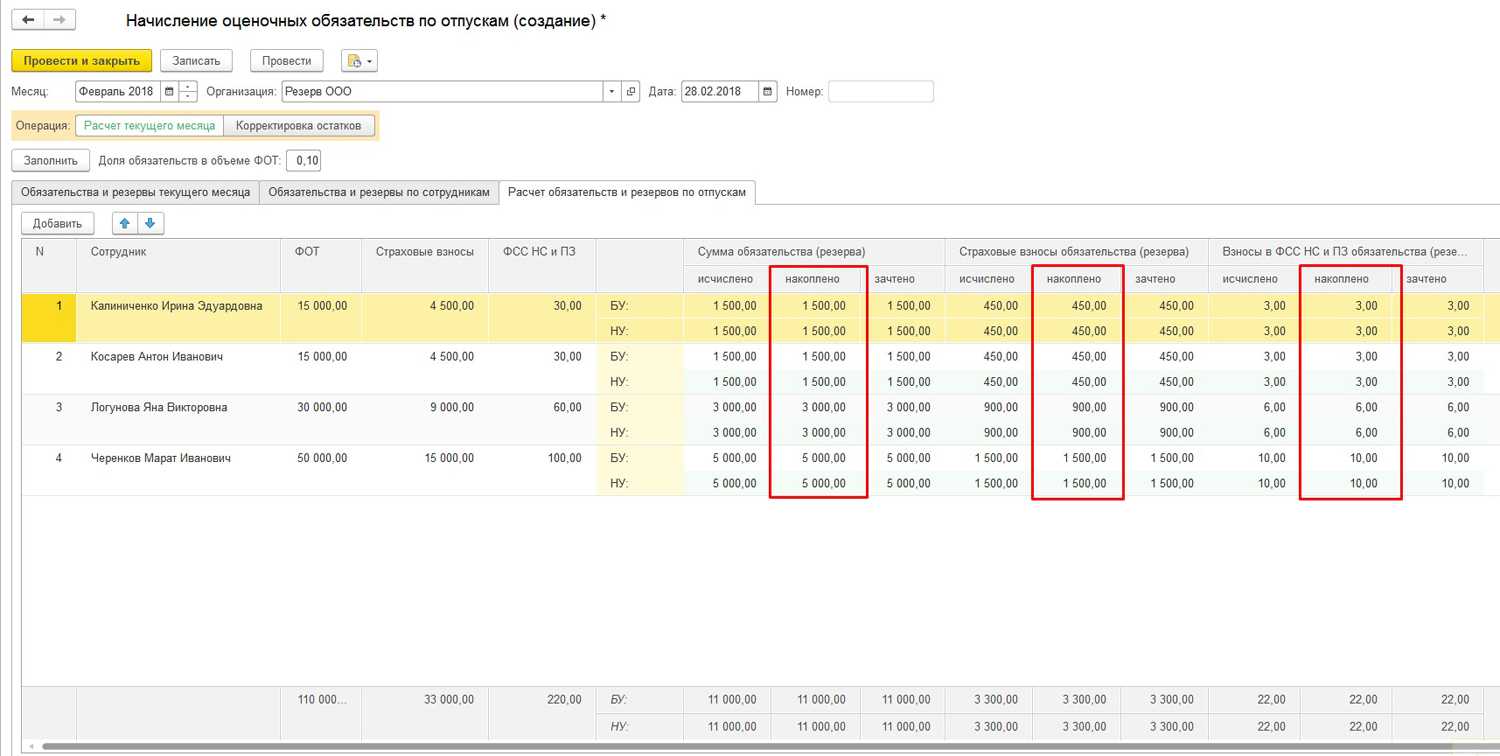

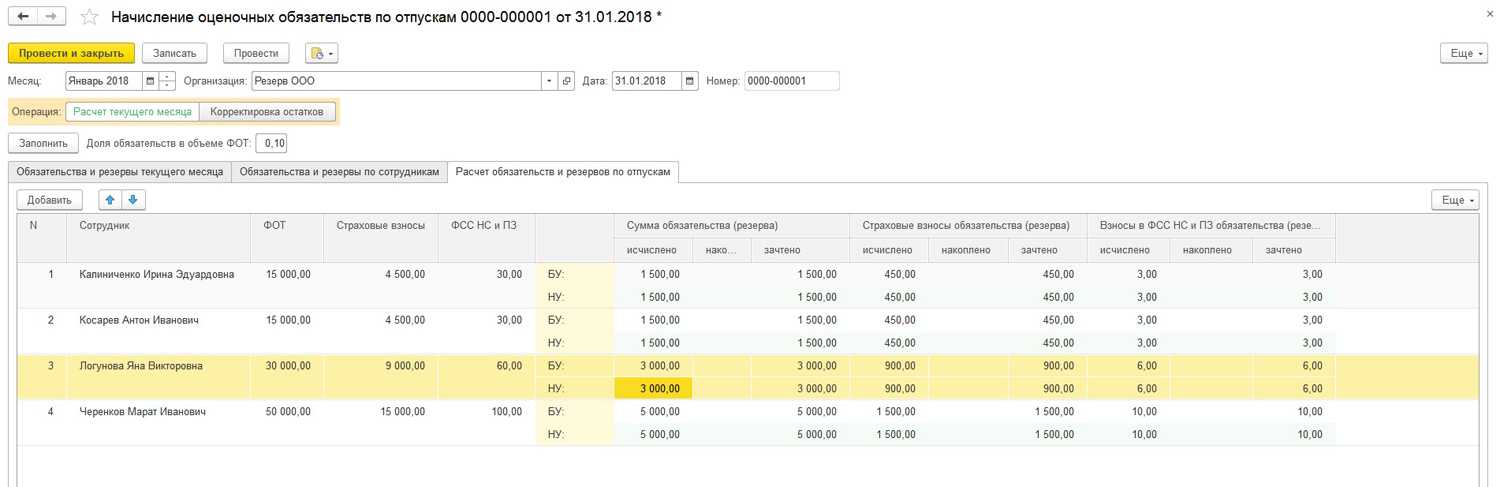

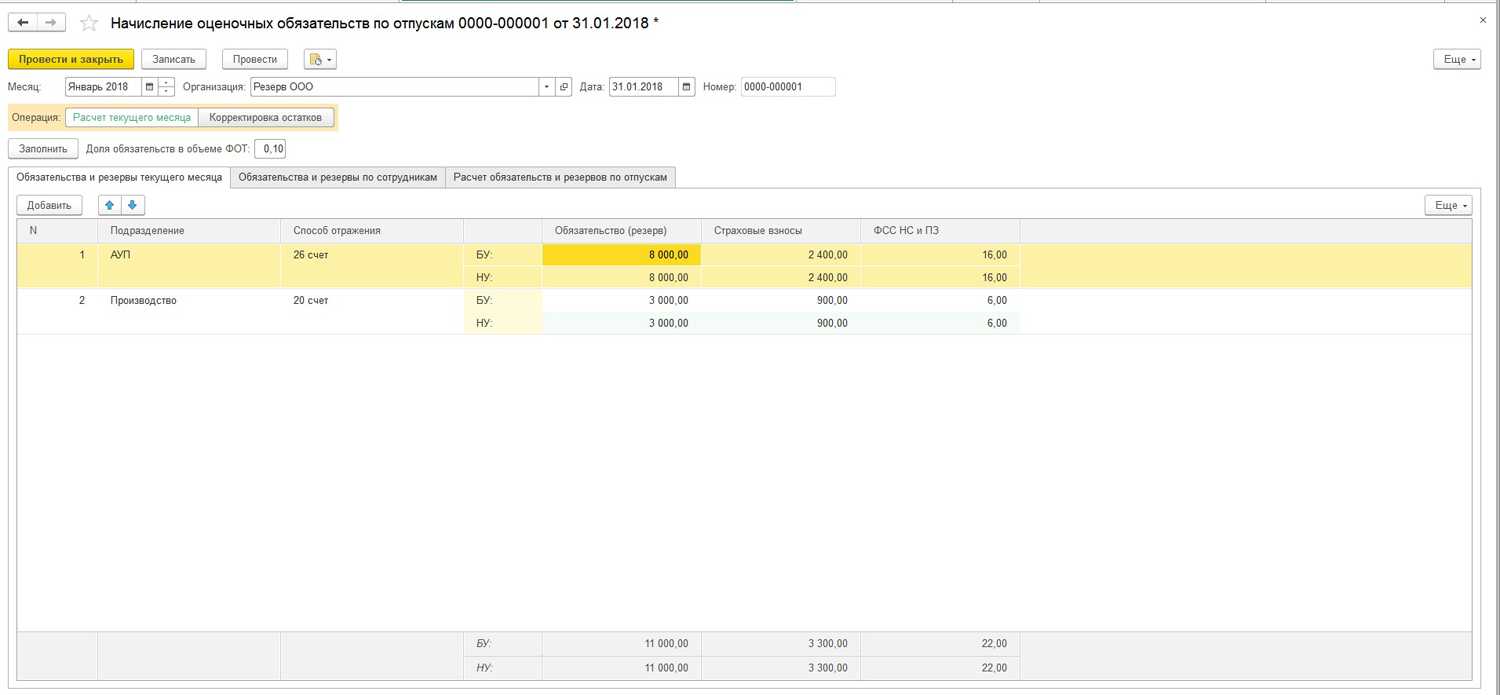

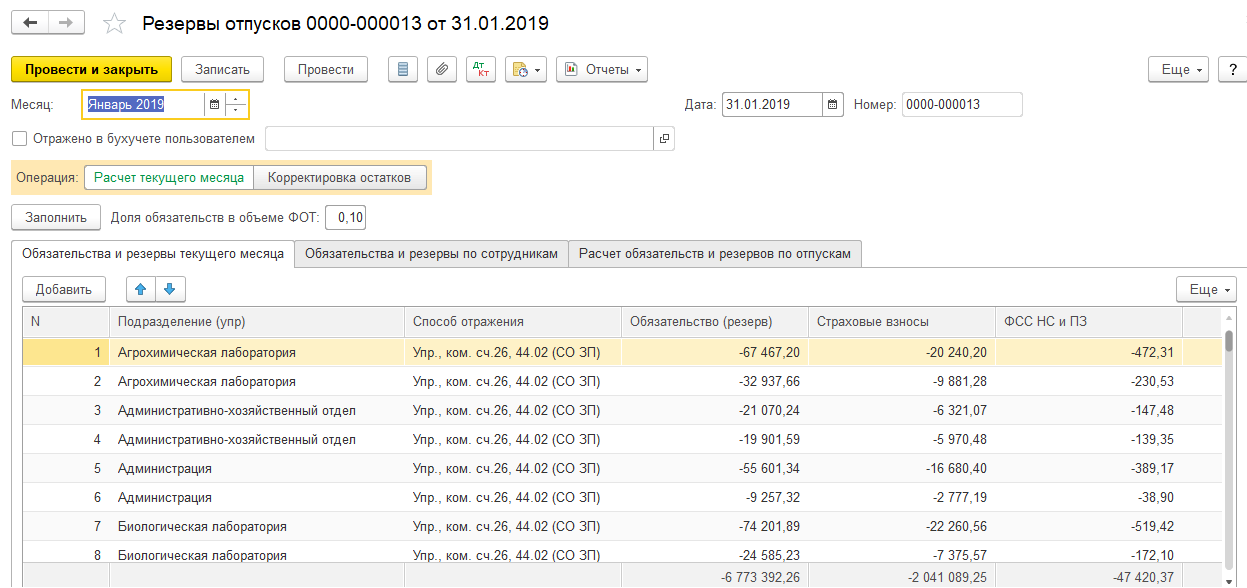

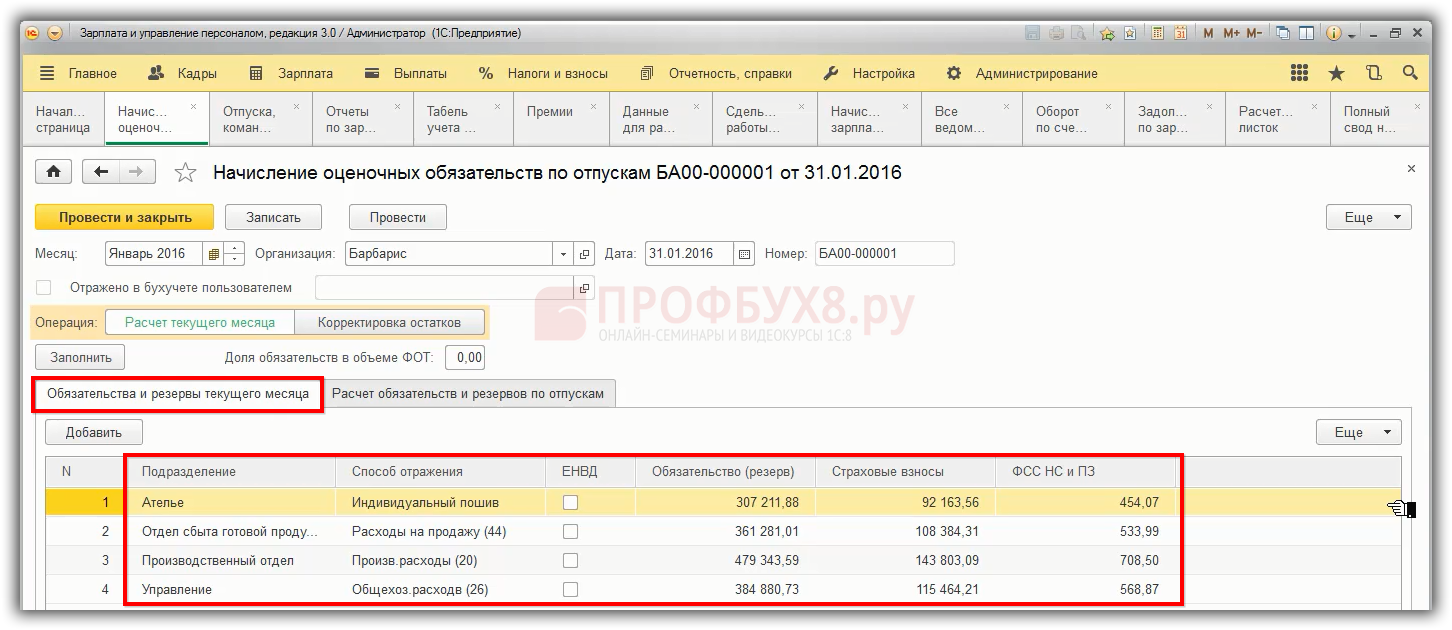

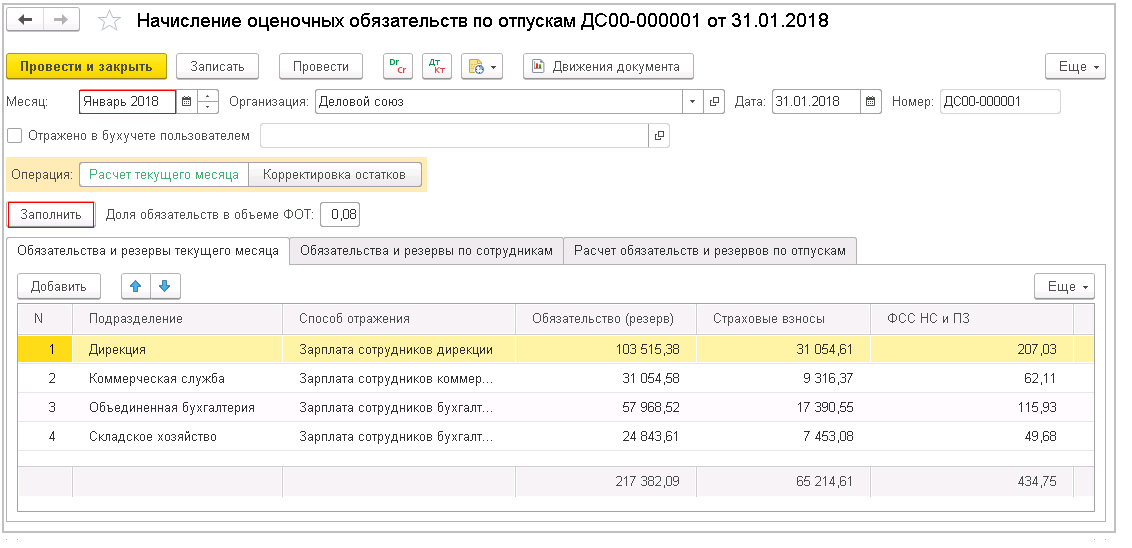

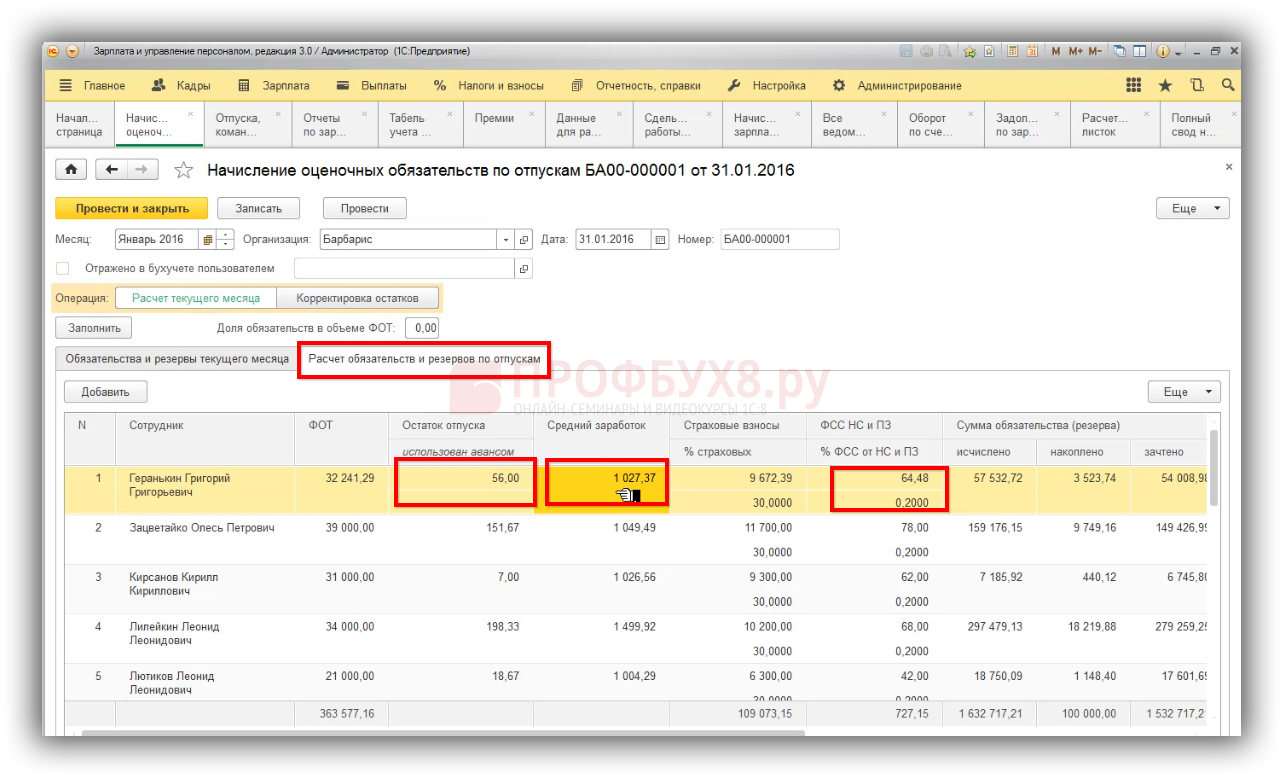

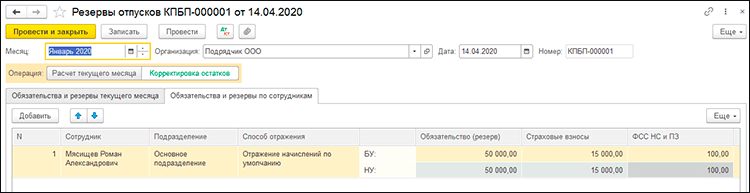

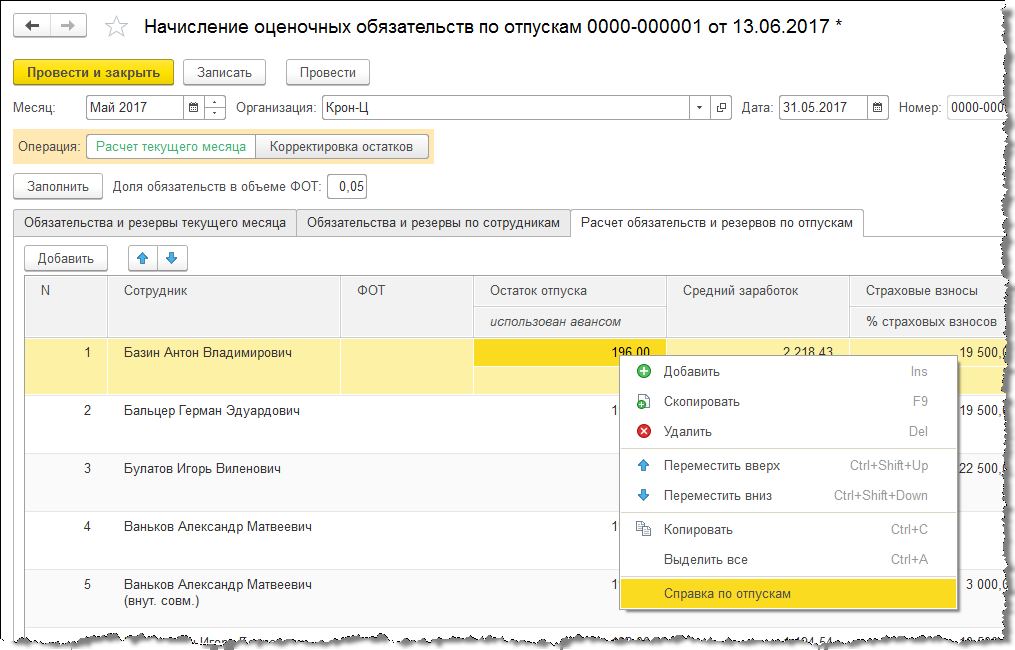

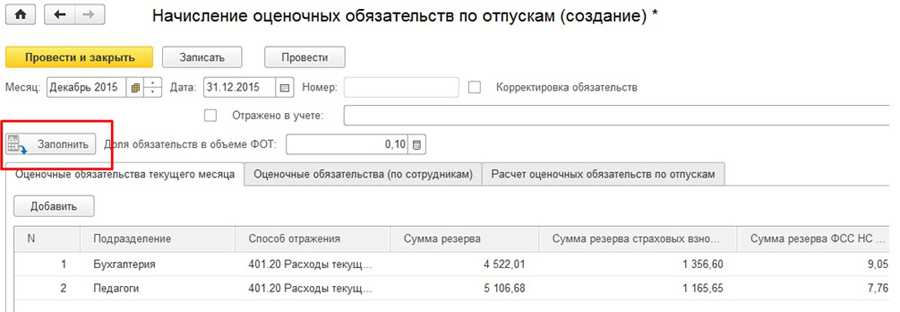

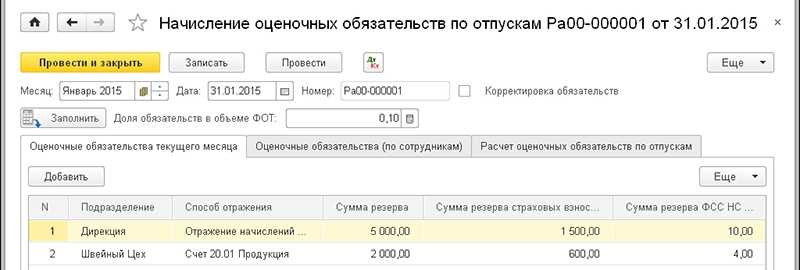

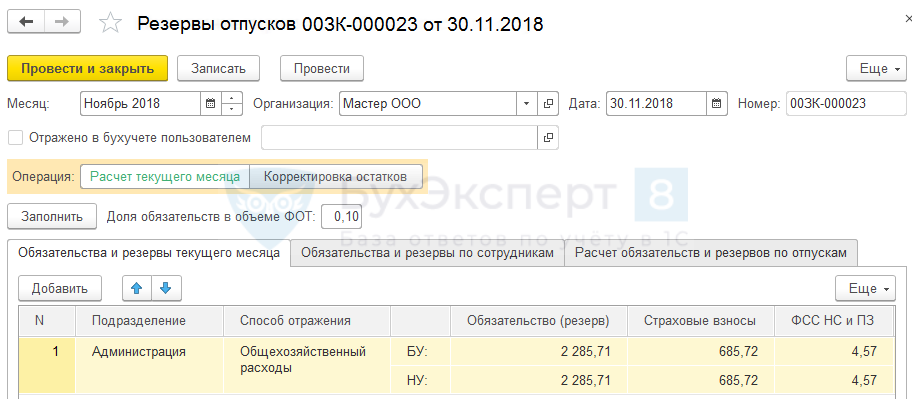

Резервы на предстоящую оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, на выплату вознаграждений по итогам работы за год

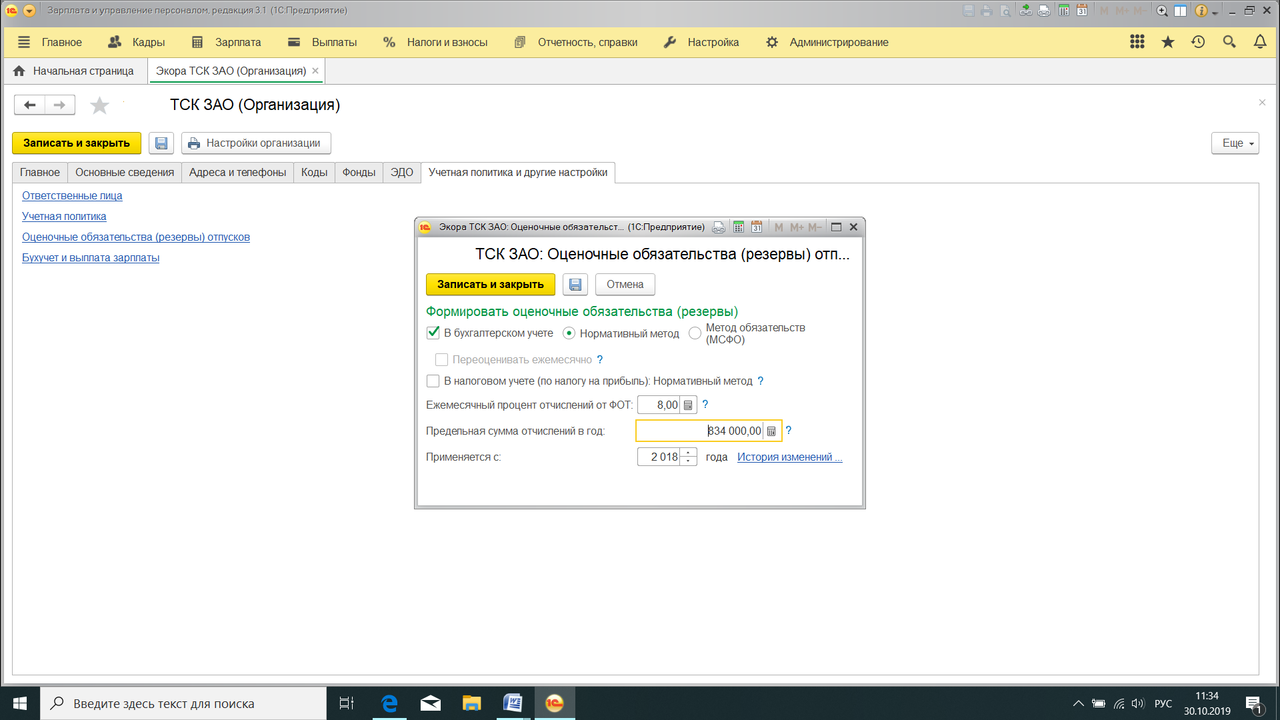

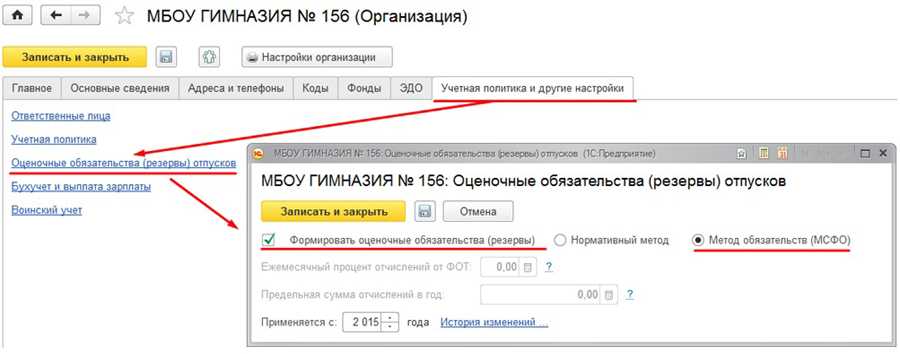

Резерв на покрытие предстоящих расходов на оплату отпусков создается в случае значительной сезонности указанных расходов. Организация сама решает, создавать ли тот или иной резерв, определяет способ резервирования тех или иных сумм, отразив это в своей учетной политике.

Для формирования резерва на предстоящую оплату отпусков работников расчет размера ежемесячных отчислений в резерв можно производить исходя из предполагаемой годовой суммы расходов на оплату отпусков вместе с суммой единого социального налога (взноса) и суммой страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Пример. Предполагаемая годовая сумма расходов на оплату отпусков — 100 тыс. руб., сумма единого социального налога (взноса) — 35 600 руб. (35,6%), сумма страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — 200 руб. (I класс профессионального риска — 0,2%). Общая сумма резерва по расчету составит: 100 000 + 35 600 + 200 = 135 800 руб.; размер ежемесячных отчислений рассчитывается делением этой суммы на число месяцев в году: 135 800 руб. : 12 мес. = 11 317 руб.

Можно образовывать ежемесячный резерв на предстоящую оплату отпусков работников путем умножения фактически начисленной оплаты труда на соотношение годовой плановой суммы на оплату отпусков и общего планового фонда оплаты труда работников.

Для формирования резерва на выплату ежегодного единовременного вознаграждения за выслугу лет размер ежемесячных отчислений в резерв можно рассчитать исходя из установленного размера выплат за стаж работы соответствующим категориям работников.

Наименование хозяйственной операции |

Корреспонденция счетов |

|

Д-т |

К-т |

|

Создание резервов |

08, 20,23, 25 и т.д. |

96 |

Использование сумм резервов |

96 |

70 |

Начисление единого социального налога (взноса), страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

96 |

69 |

В соответствии с п.п.3.50, 3.51 Методических указаний по инвентаризации имущества и финансовых обязательств при проведении инвентаризации резерв на предстоящую оплату предусмотренных законодательством очередных (ежегодных) и дополнительных отпусков работникам должен быть уточнен исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и единого социального налога (взноса), страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Резервы, созданные на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год, уточняются в порядке, аналогичном для резерва на предстоящую оплату отпусков работникам.

В балансе по состоянию на 1 января следующего за отчетным года данных об указанных резервах может не быть, если эта выплата производилась до истечения отчетного года.

При образовании резервов на выплату вознаграждений за выслугу лет и по итогам работы за год помимо записи в учетной политике организации следует коллективным соглашением обязательно предусмотреть факт ежемесячного или квартального начисления указанных вознаграждений. В соответствии с Кодексом законов о труде Российской Федерации и Законом РФ от 11.03.1992 N 2490-1 (ред. от 01.05.1999) «О коллективных договорах и соглашениях» вознаграждения за выслугу лет и по итогам работы за год являются формами материального поощрения работников для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы. Отсутствие коллективного договора или иных локальных нормативных актов организации, утвержденных в установленном порядке, неизбежно повлечет за собой налоговые конфликты.

Если организация выплачивает указанные вознаграждения за выслугу лет и по итогам работы за год за счет прибыли, полученной организацией и оставшейся после уплаты налогов, резервы на выплату данных вознаграждений не создаются.