- Платная парковка в налоговом учете

- Обязательно ли составлять должностную инструкцию водителя легкового автомобиля

- Сервера и комплектующие в наличии

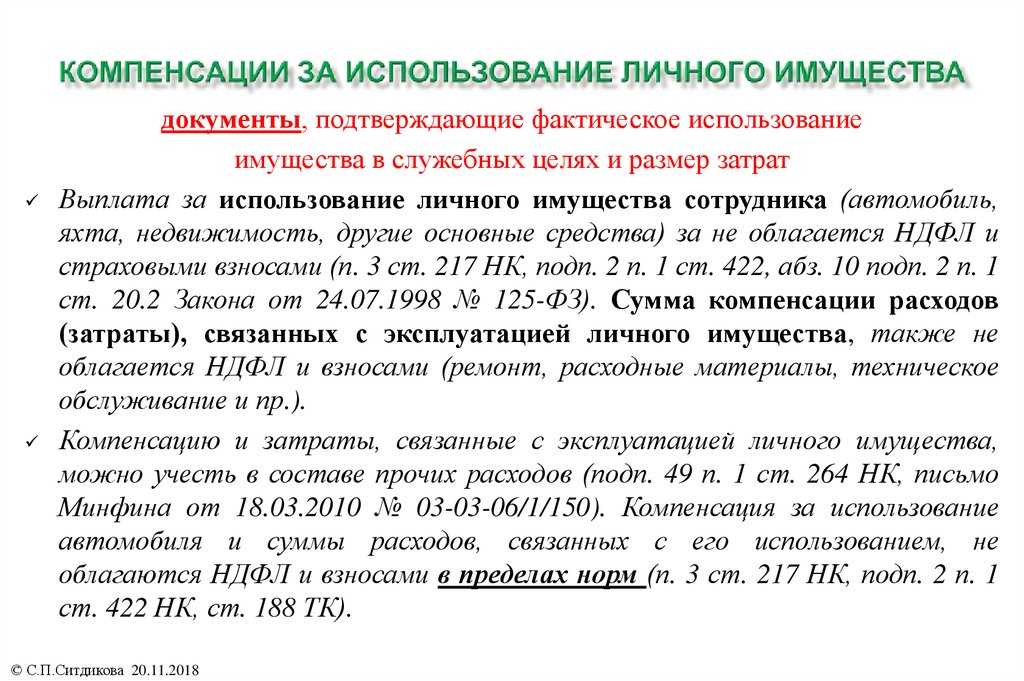

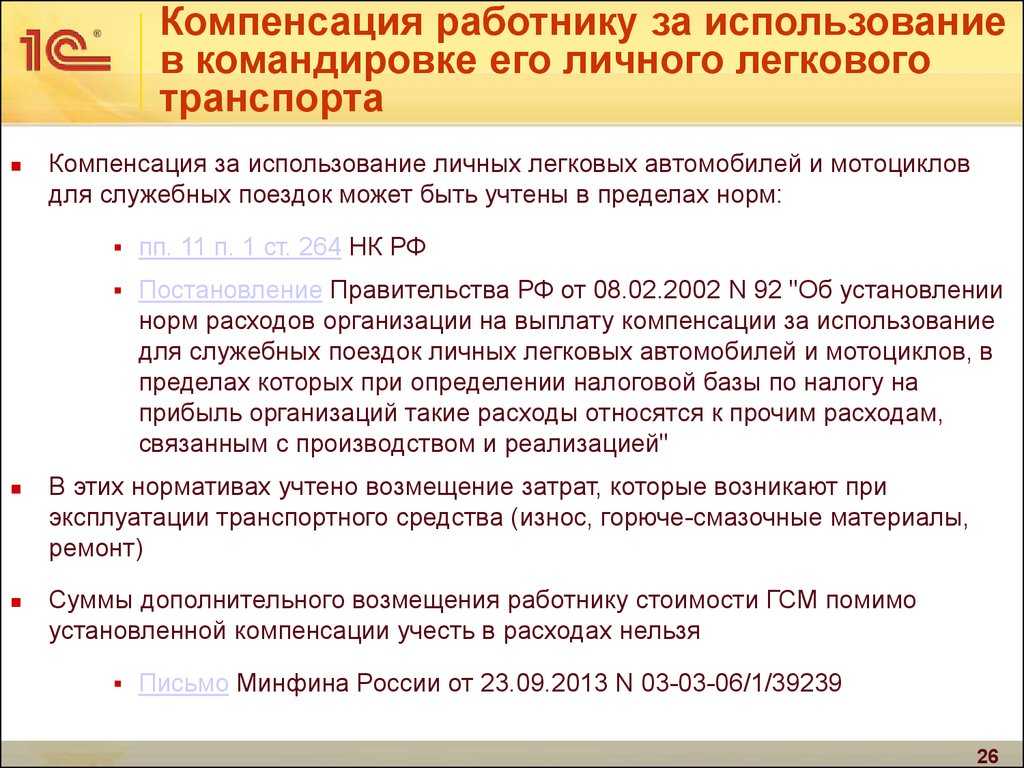

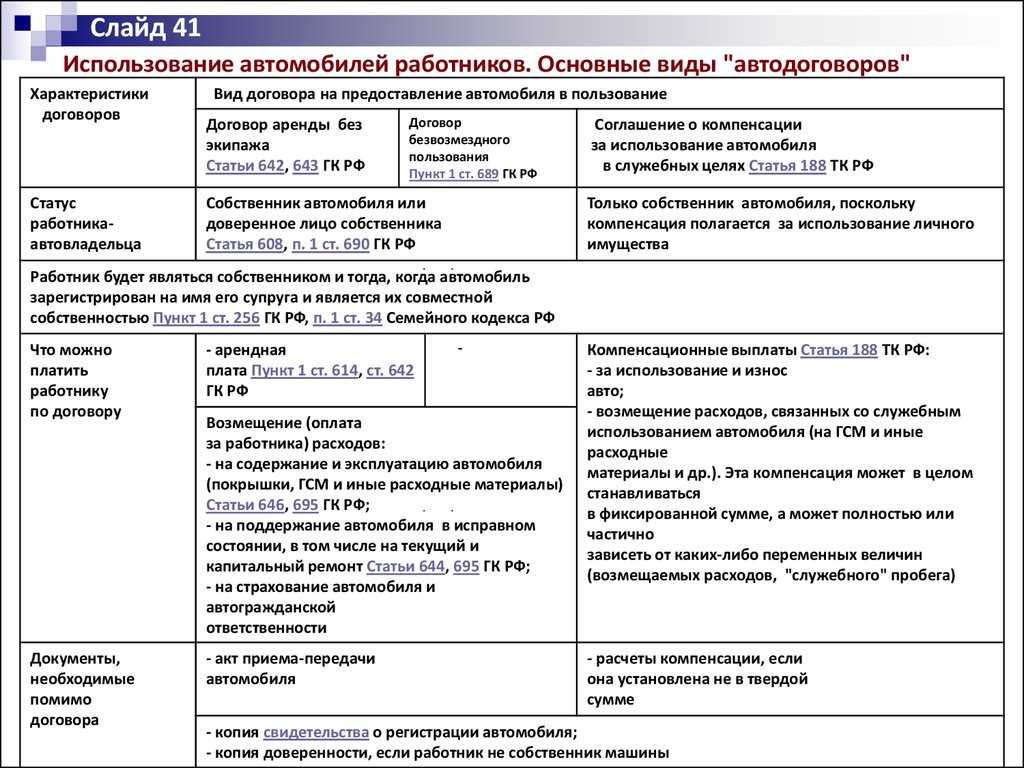

- Компенсация за использование работником личного легкового автомобиля

- Налог на прибыль

- УСН

- Знак стоянка только для служебного транспорта

- Раздел «Ответственность»

- Будет ли штраф за парковку на месте служебного транспорта

- Служебный автомобиль: налог на прибыль

- Парковка с табличкой — Служебный транспорт

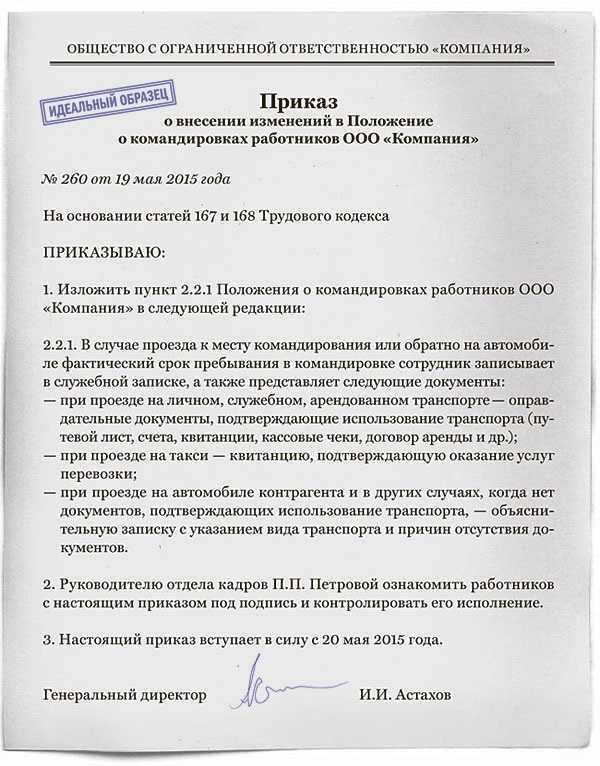

- Оформление компенсации

- В рамках трудового договора

- Заключение договора аренды

- НДФЛ с компенсации оплаты парковки

- НДС

- НДФЛ

- Возмещение расходов работодателем

- Компенсация за использование личного ТС

- Налог на прибыль

- НДФЛ

- Страховые взносы

Платная парковка в налоговом учете

Для исчисления налога на прибыль возможны несколько вариантов учета расходов на оплату парковок сотрудниками при условии правильно оформленных подтверждающих документов.

Если автомобиль принадлежит организации, подобные расходы можно признать прочими как расходы на содержание служебного транспорта (). Если сотрудник ездил в командировку на служебном автомобиле, такие расходы можно отнести к командировочным ().

В случае использования личного автомобиля сотрудника ему положена компенсация, которую можно учесть только в пределах установленных норм (пост. Правительства РФ от 08.02.2002 № 92; письмо ФНС России от 21.05.2010 № ШС-37-3/2199). При этом, по мнению контролирующих ведомств, нормы, установленные Правительством РФ, уже включают в себя все дополнительные расходы (письма Минфина России от 04.12.2015 № 03-03-06/70852, от 15.09.2005 № 03-03-04/2/63, МНС России от 02.06.2004 № 04-2-06/419@), поэтому отдельное возмещение стоимости платной парковки сотруднику, который использует личную машину для служебных поездок, не положено. В данной ситуации можно заключить с сотрудником договор аренды автомобиля и учесть сумму арендной платы и все затраты, связанные с эксплуатацией автомобиля, как арендные платежи и прочие расходы, связанные с производством и реализацией (, ).

Обязательно ли составлять должностную инструкцию водителя легкового автомобиля

В общем случае обязанности по составлению таких должностных инструкций у фирм-работодателей нет. Нормы, регулирующие использование данных инструкций в кадровом документообороте, в ТК РФ отсутствуют. Однако инструкция может потребоваться, если работник:

- осуществляет трудовую деятельность в сфере медицины (подп. 2 п. 2 ст. 73 ФЗ «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.2011 № 321-ФЗ);

- является сотрудником охранного предприятия (п. 5 ст. 12.1 закона РФ «О частной детективной и охранной деятельности в Российской Федерации» от 11.03.1992 № 2487-1).

Водитель может выполнять трудовую функцию медработника или охранника в порядке совмещения (и наоборот), и в этом случае он должен получить инструкцию для соответствующей должности. Но если он работает только в качестве водителя, инструкция необязательна.

Однако на практике кадровые службы, как правило, все же утверждают должностные инструкции для всех работников. Дело в том, что их подписание со стороны работника подтверждает его согласие следовать локальным нормам, принятым в организации, и формирует юридическую базу для принятия фирмой-работодателем практических решений в части управления кадрами. Например, если работник нарушит положения инструкции, у работодателя появится право применить в отношении него дисциплинарные меры.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

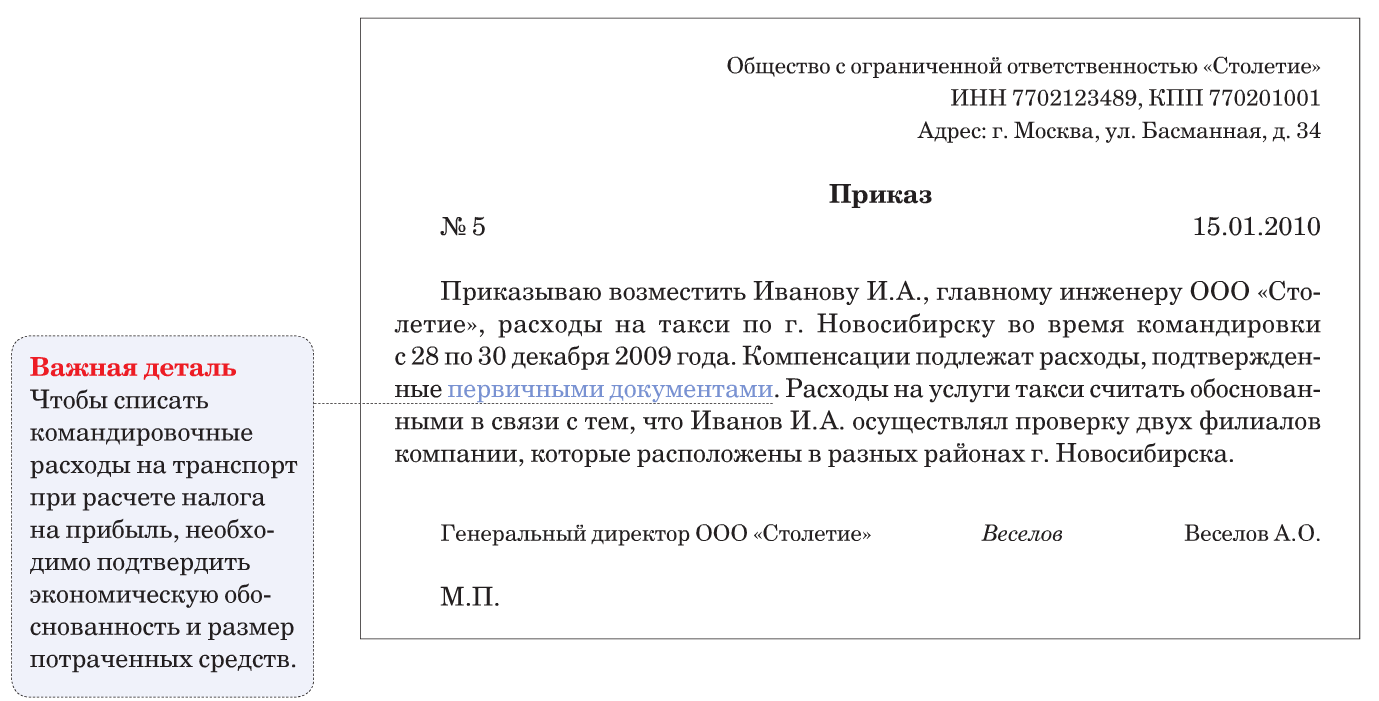

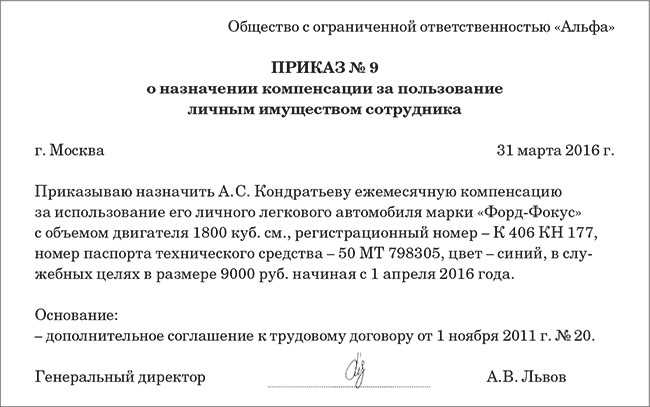

Компенсация за использование работником личного легкового автомобиля

Бывает, что для выполнения служебных заданий сотрудники используют личный автомобиль, получая за это компенсацию от фирмы. Такой механизм взаимоотношений работодателя и сотрудника прописан в ст. 188 Трудового кодекса. В ней установлено, что выплачиваемая сумма предусматривает не только компенсацию использования, а также износа личного имущества, но и возмещение расходов, связанных с его эксплуатацией. Применительно к выплатам за использование личного транспорта эта формулировка означает, что компенсация должна покрывать расходы на бензин и другие ГСМ.

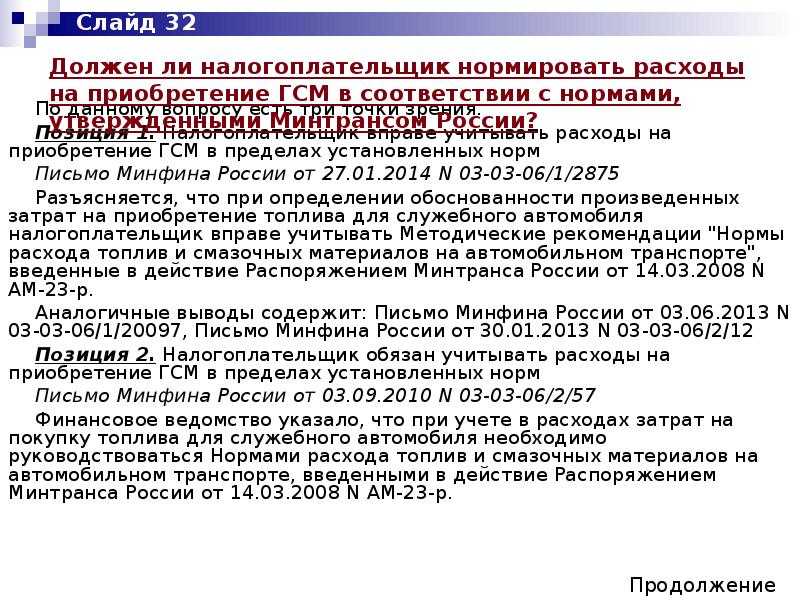

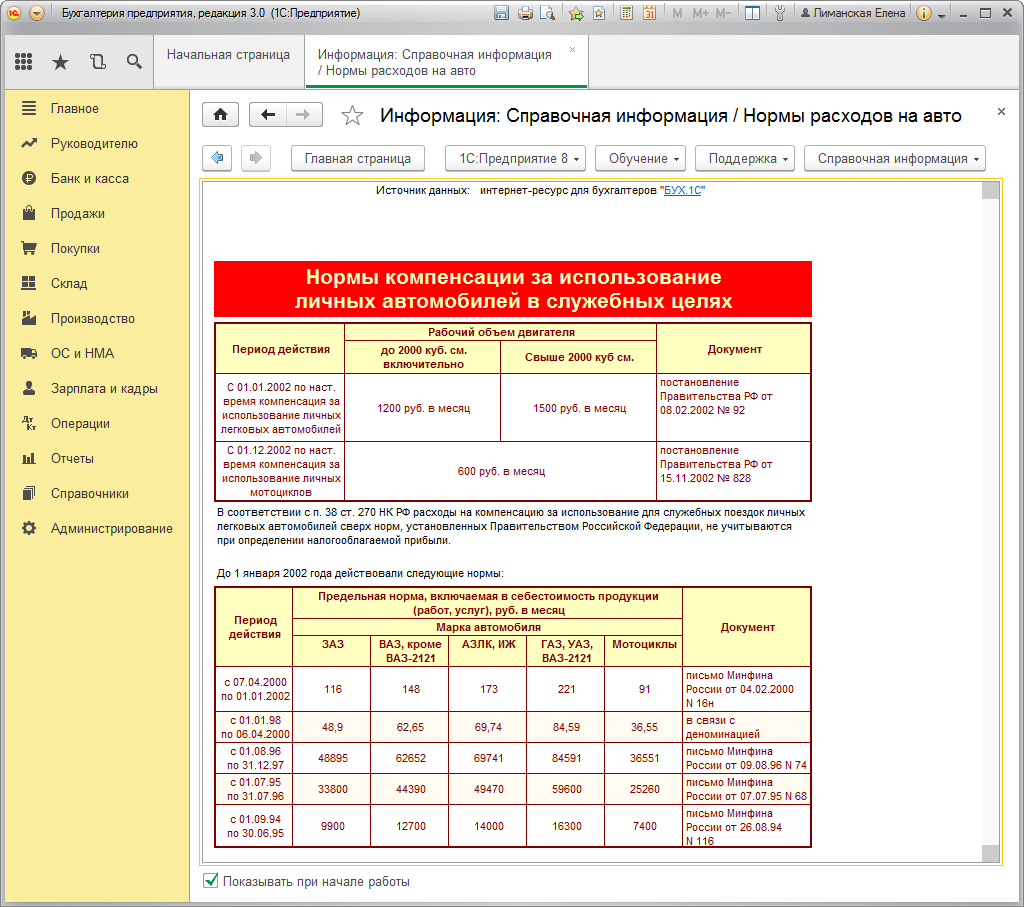

Размеры компенсации устанавливаются по соглашению сторон <3> и фиксируются в локальном нормативном акте организации, например в приказе руководителя. Однако для целей налогообложения прибыли такие выплаты можно учесть в составе прочих расходов лишь в пределах норм, утвержденных Постановлением Правительства РФ от 08.02.2002 N 92.

<3> Условия и порядок выплаты компенсации работникам бюджетных учреждений и организаций за использование ими личных легковых автомобилей для служебных поездок установлены в Письме Минфина России от 21.07.1992 N 57.

Норма компенсации для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см установлена в размере 1200 руб. в месяц. Признаваемая величина компенсации за использование более мощных автомобилей, у которых объем двигателя превышает указанный показатель, ограничена 1500 руб. в месяц. Сверхнормативные расходы на выплату компенсации не учитываются для целей исчисления налога на прибыль. Так сказано в п. 38 ст. 270 Налогового кодекса.

Чтобы получить компенсацию, работник передает в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке. Если автомобиль эксплуатируется по доверенности, то дополнительно представляется ее копия. Тот факт, что у сотрудника нет права собственности на автомобиль, никоим образом не влияет на порядок выплаты компенсации и возможность ее признания в налоговом учете.

Сотруднику, использующему личный автомобиль в интересах работодателя, следует вести учет служебных поездок в путевых листах или ином документе, утвержденном организацией для подобных целей. Это будет служить подтверждением производственной направленности расходов организации в виде выплаченной компенсации.

На основании п. 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат, связанных с исполнением физическим лицом трудовых обязанностей, не подлежат обложению НДФЛ и ЕСН (в пределах норм, установленных в соответствии с законодательством РФ). Однако для целей исчисления НДФЛ и ЕСН такие нормы не установлены. По мнению Минфина России, изложенному в Письме от 29.12.2006 N 03-05-02-04/192, использование в этих целях норм, утвержденных Постановлением Правительства РФ от 08.02.2002 N 92, не противоречит положениям п. 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ. Таким образом, сумма компенсации за использование личного транспорта, выплачиваемая работнику, в пределах норм, утвержденных указанным Постановлением Правительства РФ, не облагается НДФЛ и ЕСН на основании п. 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ.

Сумма компенсации за использование личного транспорта, превышающая утвержденные нормы, также не облагается ЕСН. Ведь согласно п. 3 ст. 236 НК РФ у налогоплательщиков-организаций выплаты, поименованные в п. 1 данной статьи, не облагаются ЕСН, если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде.

Компенсации за использование личного транспорта не облагаются и страховыми взносами на обязательное пенсионное страхование. Как сказано в п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ, объект и база для начисления страховых взносов соответствуют объекту налогообложения и налоговой базе по ЕСН, установленным в гл. 24 НК РФ.

А.А.Ромахов

Эксперт журнала

«Российский налоговый курьер»

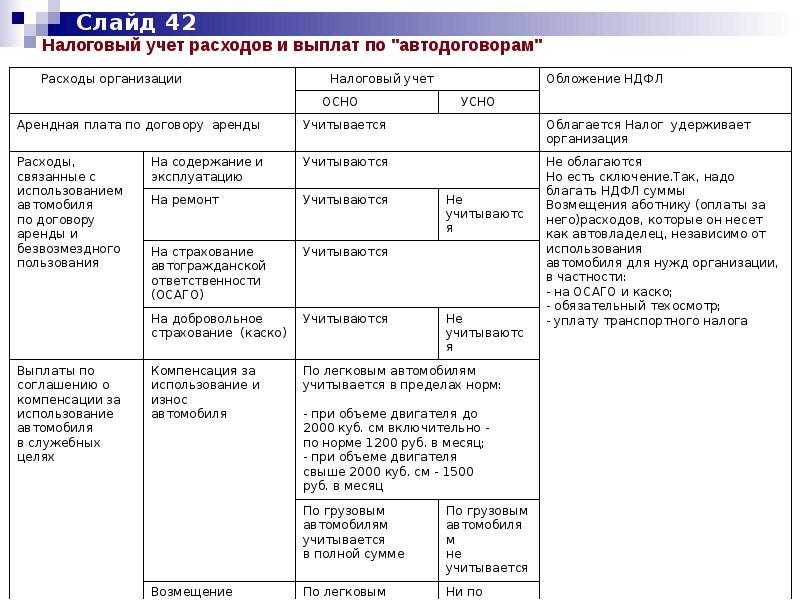

Налог на прибыль

Теперь о налоговом учете этих трат.

Согласно НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся затраты на содержание служебного транспорта, в том числе по оплате автостоянок, поэтому такие издержки можно учесть при расчете прибыли.

При этом понесенные расходы обязаны удовлетворять условиям, указанным в НК РФ, а именно они должны быть экономически оправданны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (Письмо Минфина России от 27 апреля 2006 г. N 03-03-04/1/404).

Если автомобиль используется в деятельности компании и у нее нет места для его стоянки, то расход экономически обоснован и его можно учесть при исчислении налога на прибыль организаций (Письмо Минфина России от 11 января 2006 г. N 03-03-04/2/1). Таким образом, затраты на платные автостоянки относятся к расходам на содержание служебного транспорта и уменьшают базу по налогу на прибыль. При методе начисления они признаются на дату утверждения авансового отчета, если стоянка оплачена сотрудником, или получения акта об оказании услуг в случае заключения договора с парковкой.

УСН

Налоговую базу организаций на упрощенке, которые платят налог с доходов, командировочные расходы не уменьшают (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат документально подтвержденные расходы на проезд (подп. 13 п. 1 ст. 346.16 НК РФ). При этом расходы на ГСМ организации на упрощенке учитывают в том же порядке, что и организации на общей системе налогообложения (подп. 12 п. 1 ст. 346.16 НК РФ). Суммы НДС по расходам на проезд также уменьшат налоговую базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

Подробнее о налоговом учете расходов на ГСМ см.:

Как отразить в налоговом учете приобретение ГСМ за наличный расчет (спецрежим);

Как отразить в учете приобретение ГСМ по топливным картам;

Как отразить в учете приобретение ГСМ по талонам.

Знак стоянка только для служебного транспорта

Всем привет! Думаю, все вы видели таблички в стиле — «Только для служебного транспорта», «Только для клиентов» и т.д. Чаще всего их ставят в совокупности со знаком «Парковка». И вот многие водители задаются вопросом, можно ли получить штраф, если встать на подобном месте. Да и вообще, законны ли данные знаки? Сейчас попробуем разобраться.

Как установлено в 5 ст. 46 ЖК РФ решение общего собрания собственников помещений в многоквартирном доме, принятое в установленном Кодексом порядке, по вопросам, отнесенным к компетенции такого собрания, является обязательным для всех собственников помещений в многоквартирном доме, в том числе для тех собственников, которые не участвовали в голосовании.

Раздел «Ответственность»

В данном разделе инструкции можно зафиксировать положения, закрепляющие ответственность водителя служебного автомобиля:

- за неисполнение, некорректное или несвоевременное исполнение собственных должностных обязанностей;

- несоблюдение положений актуальных инструкций и локальных нормативных актов;

- разглашение коммерческой тайны и иных конфиденциальных данных фирмы;

- нарушение норм трудового распорядка, дисциплины, требований по охране труда.

Фирма-работодатель может вести учет должностных инструкций в специальном журнале. В этом случае водитель служебного легкового автомобиля, получив инструкцию, должен заверить данный факт своей подписью в нем.

Будет ли штраф за парковку на месте служебного транспорта

Каждый водитель хоть раз встречался с табличкой «парковка только для служебного транспорта» и наверняка задавался вопросом о том, законно ли будет оставить авто на этом месте? И вообще, имеют ли такие таблички силу и законно ли их устанавливать?

Она предназначена для того, чтобы выделить необходимые парковочные места для определенной группы лиц. Обычно такие таблички стоят на парковках во въезд дворов многоквартирных домой в новых микрорайонах или у организаций, чтобы парковкой могли спокойно пользоваться жильцы и работники. Для того, чтобы у вас была возможность оставить там машину, необходимо получить специальное разрешение. Выдают его местные власти, при этом автомобиль заносится в систему и после этого его можно будет оставить на соответствующем месте.

Служебный автомобиль: налог на прибыль

Расходы на проезд в командировку уменьшают налогооблагаемую прибыль (подп. 12 п. 1 ст. 264 НК РФ).

О том, как учесть при расчете налога на прибыль расходы на проезд, если сотрудник организации направлен в командировку для покупки основного средства, подробнее см. Как определить первоначальную стоимость основного средства в налоговом учете.

О том, как учесть при расчете налога на прибыль расходы на ГСМ, оплаченные сотрудником в командировке (по нормам или в размере фактически произведенных расходов), подробнее см. Как отразить в налоговом учете приобретение ГСМ за наличный расчет (ОСНО).

В период командировки сотрудник может купить ГСМ за наличные. Если в кассовом чеке указано «в том числе НДС», а сумма налога не выделена, то воспользоваться налоговым вычетом не удастся (п. 1 ст. 172 НК РФ). Увеличить стоимость ГСМ на сумму НДС тоже нельзя. В состав расходов, уменьшающих налогооблагаемую прибыль, НДС не включается (п. 1 ст. 170 НК РФ). Следовательно, для налогового учета сумму НДС нужно выделить расчетным путем (по ставке 18/118) и списать ее без уменьшения налоговой базы. В бухучете в момент списания ГСМ возникнет постоянная разница и постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02).

Подробнее о налоговом учете расходов на ГСМ см.:

Как отразить в налоговом учете приобретение ГСМ за наличный расчет (ОСНО);

Как отразить в учете приобретение ГСМ по топливным картам;

Как отразить в учете приобретение ГСМ по талонам.

Пример отражения в бухучете и при налогообложении расходов на приобретение ГСМ во время командировки на служебном автомобиле. Организация применяет общую систему налогообложения

Менеджер ООО «Альфа» А.С. Кондратьев на служебном автомобиле «Шкода-Рапид» выехал в командировку в г. Владимир. 18 мая сотрудник получил из кассы аванс на командировочные расходы в сумме 3000 руб. 21 мая Кондратьев вернулся из командировки и представил в бухгалтерию утвержденный авансовый отчет.

В числе прочих документов к авансовому отчету приложены кассовые чеки АЗС, из которых следует, что сотрудник приобрел 60 литров бензина марки АИ-95 на общую сумму 2064 руб. В кассовом чеке в цене бензина НДС не выделен и вообще не упоминается.

По данным путевого листа:

- остаток топлива в баке при выезде в командировку – 5 литров;

- остаток топлива в баке при возвращении из командировки – 5 литров;

- за время командировки пробег автомобиля составил 700 км.

Расходы Кондратьева на приобретение бензина бухгалтер «Альфы» отразил в учете следующими проводками.

18 мая:

Дебет 71 Кредит 50 – 3000 руб. – выдан аванс на командировочные расходы.

21 мая:

Дебет 10-3 Кредит 71 – 2064 руб. – оприходован бензин, приобретенный за наличный расчет;

Дебет 26 Кредит 10-3 – 2064 руб. – списана стоимость израсходованного топлива (на основании путевого листа).

В налоговом учете на расходы бухгалтер также списывает 2064 руб.

Парковка с табличкой — Служебный транспорт

В апреле 2022 года в ПДД появилась новая информационная табличка «Стоянка только для владельцев парковочных разрешений». Она отмечена под пунктом 8.9.1. Долгое время она никак не использовалась, но в последнее время началось активное ее применение.

Следовательно, вы можете свободно парковаться на подобных местах, не нарушив ПДД. Конечно, есть риск попасть в конфликтную ситуацию, т.к. на такие парковки чаще всего выделяют человека, который смотрит за тем, чтобы не припарковался «посторонний» водитель. Но если вы готовы доказывать свою правоту и не боитесь конфликтов, то вас это не должно смущать — правда будет на вашей стороне.

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

НДФЛ с компенсации оплаты парковки

С суммы возмещения сотруднику документально подтвержденных расходов, связанных с поездками на служебном автомобиле, не нужно удерживать НДФЛ (), а также начислять взносы на обязательное пенсионное (социальное, медицинское) страхование () и взносы на страхование от несчастных случаев и профзаболеваний ().

Что касается исчисления НДФЛ с компенсации сотруднику стоимости платной парковки личного автомобиля в командировке, то, по мнению Минфина России (письмо Минфина России от 25.04.2013 № 03-04-06/14428), перечень расходов на командировки, не включаемых в доход работника для целей исчисления НДФЛ, закрыт. В этом перечне не указаны расходы на парковку, то есть эти суммы, если они возмещаются работнику, облагаются НДФЛ в общеустановленном порядке.

Однако от НДФЛ освобождены все виды компенсационных выплат, установленные законодательством России и связанные, в частности, с исполнением сотрудником трудовых обязанностей (). НДФЛ с компенсации стоимости платной парковки сотруднику, поехавшему в командировку на личном автомобиле, можно не удерживать, если оформить такую компенсацию не как командировочные расходы, а как возмещение затрат, связанных с использованием личного автомобиля сотрудника (письмо Минфина России от 01.12.2011 № 03-04-06/6-328).

НДС

Что касается возможности вычета по НДС, то здесь действует норма (п. 1 ст. 172 НК РФ), где четко говорится, что налоговые вычеты производятся на основании счета-фактуры. Если же есть только кассовый чек и НДС выделен в чеке, то его нельзя принять к вычету, а также учесть в расходах по налогу на прибыль.

В то же время, например, в Москве оказание услуг платной городской парковки ГКУ «АМПП» (моспаркинг) НДС не облагается (подп. 4.1 п. 2 ст. 146 НК РФ), поскольку оказание услуг казенными учреждениями не признается объектом налогообложения по НДС (письмо ФНС России от 01.08.2013 № ЕД-4-3/13952).

НДФЛ

Использование работником личного автомобиля для служебных целей связано с исполнением им трудовых обязанностей. Поэтому компенсации в пределах норм, установленных законодательством, не облагаются налогом на доходы физических лиц на основании п. 3 ст. 217 НК РФ.

Суммы компенсации, превышающие нормы, необходимо включить в налоговую базу по НДФЛ. Об этом говорится в Письмах Минфина России от 19.02.2003 N 04-04-06/26, от 14.08.2003 N 04-04-06/158, УФНС России по г. Москве от 28.08.2007 N 28-17/1269, от 21.01.2008 N 28-11/4115.

По мнению специалистов финансового ведомства, НК РФ не предусмотрено установление специальных норм компенсации работникам за использование личного транспорта в служебных целях для целей обложения НДФЛ. Поэтому использование Постановления Правительства РФ N 92 не противоречит положениям п. 3 ст. 217 НК РФ (Письмо Минфина России от 03.12.2009 N 03-04-06-02/87).

В некоторых случаях арбитражные судьи поддерживали чиновников (Постановление ФАС Уральского округа от 18.03.2008 N Ф09-511/08-С2 по делу N А60-11335/07).

Арбитражная практика довольно часто опровергала подход, сформированный официальными органами. В частности, ФАС Северо-Западного округа отклонил довод налоговой инспекции о том, что компенсация за использование личного автомобиля в служебных целях не облагается НДФЛ только в пределах норм, установленных Правительством РФ в Постановлении N 92. По мнению судей, указанные нормы действуют исключительно для целей расчета налога на прибыль (Постановление от 23.01.2006 N А26-6101/2005-210).

Президиум Высшего Арбитражного Суда РФ в Постановлении от 30.01.2007 N 10627/06 по делу N А32-35519/2005-58/731 указал: размер компенсации за использование личного автомобиля в служебных целях определяется по соглашению сторон трудового договора и нормируется только в целях расчета налога на прибыль. Поэтому, считают судьи, не должна облагаться НДФЛ вся сумма компенсации за использование личного автомобиля и расходов, связанных с его использованием в интересах работодателя, в размере, определяемом соглашением сторон трудового договора.

Однако в последнее время позиция Минфина России изменилась. В Письмах от 23.12.2009 N 03-04-07-01/387 и от 24.03.2010 N 03-04-06/6-47 чиновники отметили, что в гл. 23 НК РФ не указаны нормы компенсации в случае использования работодателем личного имущества работника и не предусмотрен порядок их установления. Поэтому для целей применения п. 3 ст. 217 НК РФ следует руководствоваться положениями Трудового кодекса РФ.

Статьей 188 ТК РФ установлено: размер возмещения расходов при использовании работником своего личного имущества в интересах работодателя определяется соглашением сторон трудового договора, оформленным в письменной форме. Поэтому, по мнению финансистов, НДФЛ не удерживается со всей суммы компенсационных выплат, включая возмещение расходов сотрудника, понесенных при использовании личного имущества.

При этом чиновники настаивают на том, что организация должна помимо расчета суммы компенсации, документов, подтверждающих принадлежность имущества работнику и фактическое использование имущества в интересах работодателя, иметь и документы, подтверждающие суммы произведенных расходов.

Возмещение расходов работодателем

В соответствии со ст. 168.1 ТК РФ работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает связанные со служебными поездками:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения таких расходов устанавливаются коллективным договором, соглашениями, локальными нормативными актами либо трудовым договором. Иными словами, работодатель обязан в определенном порядке возместить произведенные работником затраты, в том числе расходы на оплату услуг автостоянок.

В соответствии с пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного автомобильного транспорта. Для того чтобы учесть названные расходы в целях налогообложения, они должны отвечать критериям, установленным п. 1 ст. 252 НК РФ: быть экономически обоснованными, произведенными для осуществления деятельности, направленной на получение дохода, и подтверждены документами, оформленными в соответствии с законодательством РФ.

В рассматриваемой ситуации документальным подтверждением расходов в целях налогообложения прибыли будет являться авансовый отчет работника с приложенными к нему надлежащим образом оформленными оправдательными документами.

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

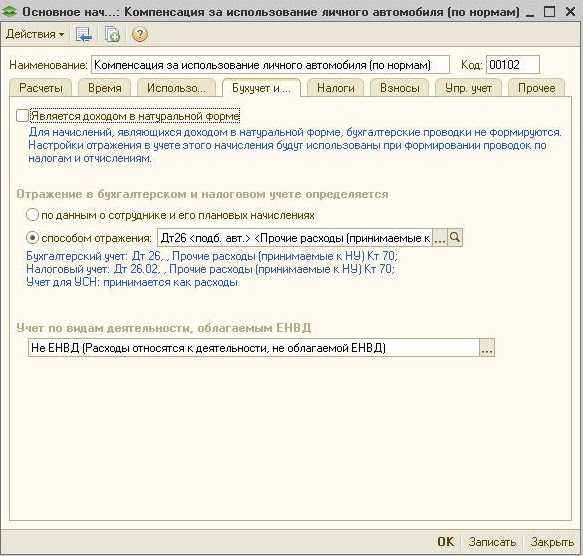

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

НДФЛ

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).