- Письмо Федеральной налоговой службы от 21 июня 2021 г. № ЕА-4-26/8641@ Об использовании универсального корректировочного документа

- Если товар не соответствует условиям контракта

- Составные части формализованных документов

- Правовая основа введения УПД

- Формирование первичных документов на бумажном носителе

- Возможные проблемы актирования

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Особенности подписания

- Если заказчик отказывается принимать товар

- Журнал учета счетов-фактур с 1 июля 2021 года

- Оформление скан-копий первичных документов

- Инструкция для поставщика

- Основная часть

- Что такое универсальный корректировочный документ

- Как заказчику принять электродокумент

- Как выбрать и подключить цифровой документооборот

- Критерии выбора оператора ЭДО

- Как начать обмениваться электронными документами

- Бланк кассовой книги (форма КО-4)

- Титульный лист:

- Корректировочные счета-фактуры с 1 июля 2021 года

Письмо Федеральной налоговой службы от 21 июня 2021 г. № ЕА-4-26/8641@ Об использовании универсального корректировочного документа

12 июля 2021

Федеральная налоговая служба, рассмотрев обращение по вопросу использования универсального корректировочного документа (далее — УКД) в рамках внесенных изменений в пункт 5.2. статьи 169 Налогового кодекса Российской Федерации Федеральным законом от 09.11.2020 N 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации» и на основании постановления Правительства Российской Федерации от 02.04.2021 N 534 «О внесении изменений в постановление Правительства Российской Федерации от 26.12.2011 N 1137» (далее — постановление N 1137), сообщает следующее.

На основании постановления N 1137 в формы и порядок заполнения счета-фактуры и корректировочного счета-фактуры внесены изменения, вступающие в силу с 01.07.2021.

В целях обеспечения возможности составления и выставления налогоплательщиками корректировочного счета-фактуры в электронной форме приказом ФНС России от 12.10.2020 N ЕД-7-26/736@ «Об утверждении формата корректировочного счета-фактуры, формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, и формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в электронной форме» (Зарегистрировано в Минюсте России 13.11.2020 N 60901) (далее — приказ от 12.10.2020 N ЕД-7-26/736@) утвержден соответствующий формат (далее — формат УКД). Изменения, внесенные в постановление N 1137, будут учтены при подготовке очередной версии формата.

При составлении с 01.07.2021 документов, создаваемых в электронной форме по формату УКД до внесения соответствующих изменений в приказ ФНС России от 12.10.2020 N ЕД-7-26/736@, возможно использовать свободные информационные поля элемента «ИнфПолФХЖ1» таблицы 5.10 «Информационное поле события (факта хозяйственной жизни) 1, состав данного элемента представлен в таблице 5.40 «Текстовая информация (ТекстИнфТип)» для отражения в них реквизитов (сведения о стране происхождения товара и регистрационный номер декларации на товары) в целях соблюдения требований постановления N 1137.

Настоящее письмо не является нормативным правовым актом, не влечет изменений правового регулирования налоговых отношений, не содержит норм, влекущих юридические последствия для неопределенного круга лиц, носит информационный характер и не препятствует налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от положений настоящего письма.

| Государственный советникРоссийской Федерации2 класса | А.В. Егоричев |

Если товар не соответствует условиям контракта

Функционал Единой информационной системы обеспечивает электронную приемку и электронное актирование в ЕИС с 1 января 2022 года и позволяет оформить отказ от принятия товара, если он не соответствует условиям контракта. Как сформировать отказ:

- Вписать обоснование отказа в отношении каждого товара на этапе подготовки акта.

- Приложить к отказу скан бумажного варианта, который содержит обоснование этого решения и подписи членов приемочной комиссии.

- Утвердить эти документы ЭП и направить поставщику.

Если товар принят к поставке не в полном объеме, укажите в акте, какие товары приняты к поставке, а какие — нет. Оплату недопоставленного товара проводите на основании корректировочного документа, который подготовлен поставщиком с учетом замечаний.

Составные части формализованных документов

Прошлые форматы первичных учетных документов содержали в себе так называемые титулы: титул продавца и титул покупателя. В новых форматов от этого термина ушли, но сама схема работы осталась прежней: одна сторона отправляет файл информации продавца (исполнителя), а другая при необходимости файл информации покупателя (заказчика).

В таблице ниже вы можете увидеть, какие файлы формируются в зависимости от случаев применения документов.

|

Вид формализованного документа |

Что формирует отправитель |

Что формирует получатель |

|

УПД (функция СЧФ – только счет-фактура) |

Файл информации продавца |

— |

|

УПД (функция ДОП – только первичный учетный документ) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УПД (функция СЧФДОП – первичный учетный документ и счет-фактура) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УКД (функция КСЧФ – только корректировочный счет-фактура) |

Файл информации продавца |

— |

|

УКД (функция ДИС – только документ об изменении стоимости) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УКД (функция КСЧФДИС – корректировочный счет-фактура и документ об изменении стоимости) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

Документ о передаче товаров при торговых операциях |

Файл информации продавца |

Файл информации покупателя |

|

Документ о передаче результатов работ |

Файл информации исполнителя |

Файл информации заказчика, если требуется его подпись |

Сформированные файлы будут отличаться в зависимости от вида документа, но суть остается прежней: все основные сведения о товарах и сторонах заполняются отправителем. Получатель же при необходимости, если от него требуется подпись, формирует файл со своей информацией: принят ли груз, есть ли претензии, данные о подписанте и доверенностях.

Кстати, это уже следующая особенность – необходимость формирования ответного файла. Как видно из таблицы, законодатель дает право не запрашивать подпись контрагента по некоторым видам документов. И действительно в ряде сделок, например, по оказанию услуг, подпись заказчика может не понадобиться. Если у вас именно такой случай, смело полагайтесь на введенные форматы.

Правовая основа введения УПД

Многие реквизиты в счете-фактуре и в первичном документе (например, накладной) повторяются. Потребность в едином документе, который позволил бы снизить затраты на обработку информации, была очевидной.

До 1 января 2013 года объединение таких дублирующих документов было невозможным, так как:

- согласно ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ “О бухгалтерском учете” (утратил силу с 01.01.2013) к учету принимались первичные документы, только если они были составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (и только при отсутствии соответствующих форм могли быть разработаны самостоятельно в соответствии с установленными требованиями);

- существовали установленные НК РФ и соответствующим постановлением Правительства РФ (до 01.04.2012 постановление Правительства РФ от 02.02.2000 № 914, с 01.04.2012 постановление Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137) требования к обязательности соблюдения формы и правил заполнения счета-фактуры.

Первого января 2013 года вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее — Закон № 402-ФЗ), который отменил обязательность применения унифицированных форм первичных документов. Согласно статье 9 Закона № 402-ФЗ каждый хозяйствующий субъект стал самостоятелен в выборе форм документирования фактов хозяйственной жизни, при условии наличия обязательных реквизитов первичных учетных документов:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, отмена обязательности применения с 01.01.2013 для оформления фактов хозяйственной жизни унифицированных форм первичных документов и возможность внесения в форму счета-фактуры дополнительных сведений, представляющих собой недостающие обязательные реквизиты первичного учетного документа, установленные Законом № 402-ФЗ, сформировали условия для создания УПД на основе счета-фактуры и обеспечили правомерность его применения для целей бухгалтерского и налогового учета.

Такое объединение функций является вполне логичным и закономерным, так как надлежаще оформленные первичные учетные документы необходимы и для бухгалтерского, и для налогового учета.

Так, для исчисления налога на прибыль организаций:

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (ст. 252 НК РФ);

- подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера) (ст. 313 НК РФ).

Согласно нормам налогового законодательства в части применения НДС:

- счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету (п. 1 ст. 169 НК РФ), и оформляется в строгом соответствии с требованиям п. 5, п. 6 ст. 169 НК РФ и Приложения № 1 к постановлению Правительства РФ от 26.12.2011 № 1137;

- вычет суммы налога производится после принятия на учет приобретенных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных ст. 172 НК РФ, и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

Формирование первичных документов на бумажном носителе

При установлении правил документооборота автономным учреждениям необходимо учитывать положения Приказа Минфина России от 30.03.2015 № 52н, предусматривающие приоритетность формирования первичных учетных документов и регистров бухгалтерского учета по унифицированным формам в виде электронных документов.

Формирование на бумажном носителе первичных учетных документов по унифицированным формам документов, утвержденным Приказом № 52н, допустимо в следующих случаях (Письмо Минфина России № 02-07-07/98091):

-

при обеспечении соблюдения требований законодательства РФ о защите обрабатываемых персональных данных, а также сведений, составляющих государственную тайну, и иной информации с ограниченным доступом, не содержащей сведения, составляющие государственную тайну;

-

при отсутствии технической возможности (при условии представления в бухгалтерию электронного образа такого документа).

* * *

В заключение определим основные мероприятия, которые необходимо реализовать для обеспечения успешного перехода на применение Приказа № 61н с 1 января 2023 года:

1. Привести учетную политику автономного учреждения в соответствие требованиям Приказа № 61н, в том числе внести дополнения в график документооборота с учетом использования электронных документов (определить сроки формирования, подписания, утверждения электронных документов, передачи первичных (сводных) учетных документов для их отражения в бухгалтерском учете).

2. Обеспечить наличие в программном продукте, используемом автономным учреждением для ведения бухгалтерского учета, реализованных форм электронных первичных учетных документов и регистров бухгалтерского учета, которые обязательны к применению с 1 января 2023 года.

3. Обеспечить техническую возможность обмена электронными документами.

4. Определить список лиц, ответственных за формирование и подписание электронных документов.

5. Обеспечить всех сотрудников, составляющих и подписывающих электронные документы, простой ЭП или ЭЦП в соответствии с полномочиями на подписание и утверждение документов, определенных Приказом № 61н.

6. Обеспечить всех должностных лиц, утверждающих и согласовывающих электронные документы, ЭЦП.

7. Провести мероприятия по синхронизации справочников ГИИС «Электронный бюджет» и программного продукта, используемого в автономном учреждении для ведения бухгалтерского учета.

Обращаем внимание на то, что Приказом Минфина России от 28.06.2022 № 100н вносятся изменения в Приказ № 61н.

В перечень форм электронных первичных учетных документов добавят формы:

-

0510448 – акт о приеме-передаче объектов нефинансовых активов;

-

0510450 – накладная на внутреннее перемещение объектов нефинансовых активов;

-

0510451 – требование-накладная;

-

0510452 – акт приемки товаров, работ, услуг;

-

0510453 – извещение о трансферте, передаваемом с условием;

-

0510521 – заявка – обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

В перечень электронных регистров бухгалтерского учета добавят формы:

-

0509211 – карточка учета капвложений;

-

0509214 – карточка учета права пользования нефинансовым активом.

Автономные учреждения будут использовать указанные формы с 2024 года или раньше (по усмотрению учреждения или централизованной бухгалтерии).

Возможные проблемы актирования

Практика применения актирования позволила обобщить наиболее часто возникающие сложности при работе с системой:

- не отображаются всплывающие окна;

- личный кабинет не загружается;

- отсутствует функция формирования документов в цифровой форме;

- система не дает заказчику подписать акт;

- некорректно отображен ИНН, в связи с чем система выдает ошибку;

- контроль выдает ошибку там, где ее нет;

- документы, которые заказчик добавляет к основному, препятствуют прохождению контроля;

- уведомления, которые направил поставщик, не отображаются у поставщика.

В связи с тем, что функционал электронного актирования приемки товаров, работ, услуг находится в процессе отработки, обязательно обращайтесь в техническую поддержку для решения проблемных ситуаций. Это позволит:

- грамотно и своевременно решить вопрос;

- собрать разработчикам информацию о проблемных участках системы и оптимизировать рабочий процесс.

Учитывайте, что проблемы в случае заполнения документов онлайн возникают и при:

- некорректной настройке АРМ пользователя для работы в ЕИС. Для этого воспользуйтесь мастером настройки;

- отсутствии прав пользователя на просмотр договоров и создание документов о приемке;

- отсутствии возможности актирования по контракту, так как эта функция не применена заказчиком.

Чтобы избежать трудностей, используйте в работе методические материалы, пользовательские руководства, видеоролики и записи вебинаров, которые доступны для ознакомления.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

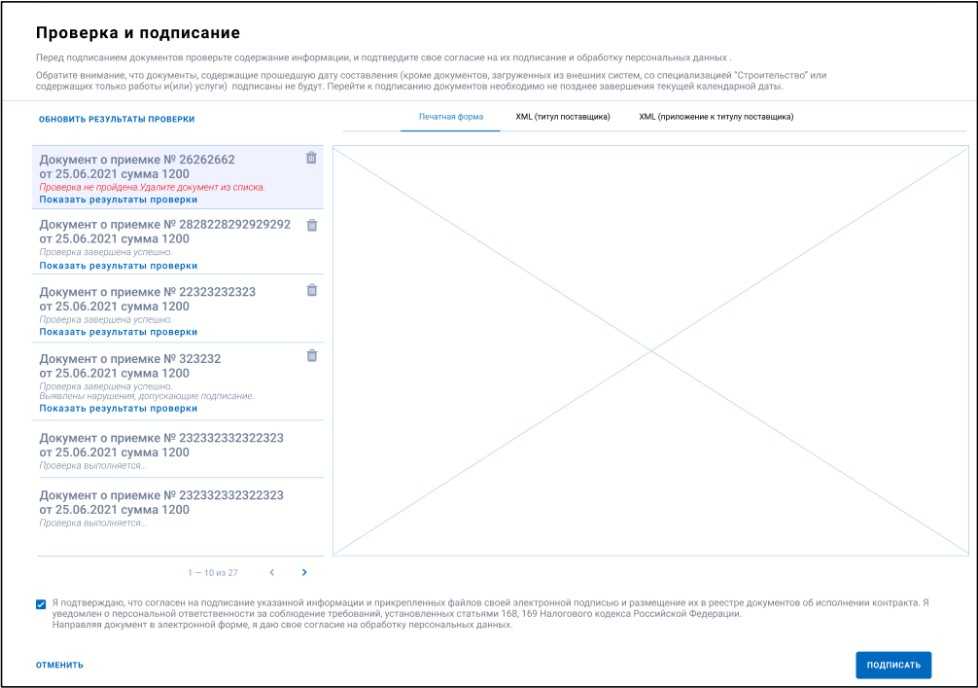

Особенности подписания

Пожалуй, самые интересные нововведения произошли в части подписания формализованных документов и, если углубляться, по этой теме можно написать отдельную статью. Но сейчас мы коснемся самых основных изменений.

1. Теперь первичные документы, счета-фактуры и УПД можно подписывать несколькими подписями. О том, реализовано ли это технически, абонентам лучше узнать у своих операторов ЭДО, но новые форматы разрешают ставить несколько квалифицированных ЭП.

2. Просто поставить одну или несколько электронных подписей недостаточно, нужно указать информацию о подписанте, причем эту информацию нужно указывать как при подписании файла продавца (исполнителя), так и при подписании файла покупателя (заказчика), если его подпись требуется:

● область полномочий, например, лицо, совершившее сделку или ответственное за подписание счетов-фактур, имеет закрытый перечень значений в зависимости от формата;

● статус – то есть работником какой организации является подписант – тоже имеет закрытый перечень значений;

● основание полномочий (доверия) – информация о документе, на основании которого лицо имеет право подписывать документ;

● основание полномочий (доверия) организации – необязательное поле, заполняемое только тогда, когда подписант является работником иной уполномоченной организации.

Отметим, что к оформлению информации о подписанте теперь нужно относиться внимательнее. Например, в ситуации, когда за все действия отвечает одно лицо в вашей организации, подпись будет одна, область полномочий – «5», а статус – «1». Но если вы указали в УПД с функцией СЧФДОП (первичный документ и счет-фактура) в поле «Область полномочий» лицо, ответственное за подписание счетов-фактур, это значит, что должно быть и другое лицо, которое отвечает за свершение сделки и ее оформление.

Если заказчик отказывается принимать товар

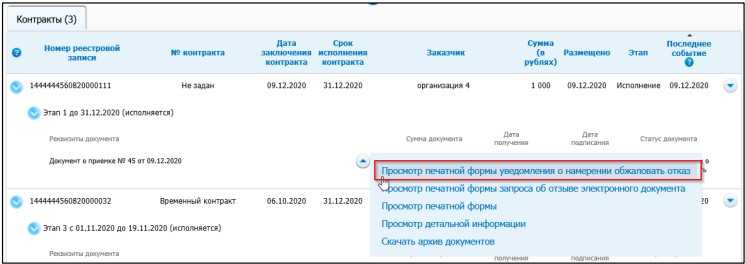

При отказе госучреждения в приемке товара у поставщика есть два пути решения вопроса:

- Исправить замечания — осуществить поставку в соответствии с условиями договора и заново направить заказчику акт посредством ЕИС.

- Обжаловать действия госкомпании.

В случае, когда товары приняты частично:

Шаг 1. Откройте документ, который поступил от заказчика. В нем указана информация о причинах отказа.

Шаг 2. Создайте корректировочный документ с учетом замечаний заказчика. А если не согласны, сформируйте уведомление о намерении обжаловать мотивированный отказ.

Шаг 3. Направьте корректировку или уведомление об обжаловании заказчику на утверждение. Согласуйте все исправления, подпишите окончательный акт. Реализуйте поставку.

Журнал учета счетов-фактур с 1 июля 2021 года

В форму журнала учета вносятся изменения, позволяющие регистрировать счета-фактуры и корректировочные счета-фактуры, составленные по новым формам. Так, в обеих частях журнала учета (часть 1 «Выставленные счета-фактуры», часть 2 «Полученные счета-фактуры») появляются новые графы:

-

графа «20» — регистрационный номер декларации на товары (ранее — таможенной декларации) или регистрационный номер партии товара, подлежащего прослеживаемости;

-

графа «21» — код количественной единицы измерения товара, используемой в целях прослеживаемости;

-

графа «22» — количество товара, подлежащего прослеживаемости, в единице измерения, используемой в целях прослеживаемости;

-

графа «23» — стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

К каждой строке журнала учета могут быть сформированы подстроки граф «20»-«23», при этом в графах «20»-«22» будут отражаться показатели подстрок «11»-«12» регистрируемого счета-фактуры.

Оформление скан-копий первичных документов

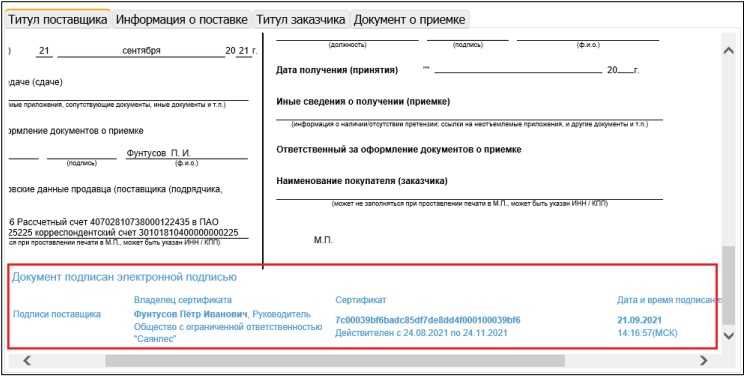

В случае если при межведомственном обмене информацией в форме электронных документов предусмотрена передача скан-копий первичных учетных документов, содержащих собственноручные подписи (сформированных на бумажном носителе), ответственность за соответствие скан-копии подлиннику документа возлагается на лицо, отвечающее за оформление указанным документом факта хозяйственной жизни и (или) за формирование и (или) передачу такой скан-копии.

Передача скан-копии первичного учетного документа для отражения в учете осуществляется при условии ее подписания квалифицированной электронной подписью должностным лицом, отвечающим за соответствие такой скан-копии подлиннику документа.

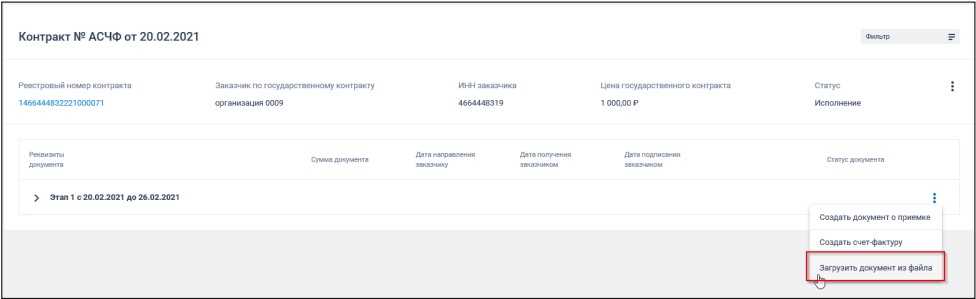

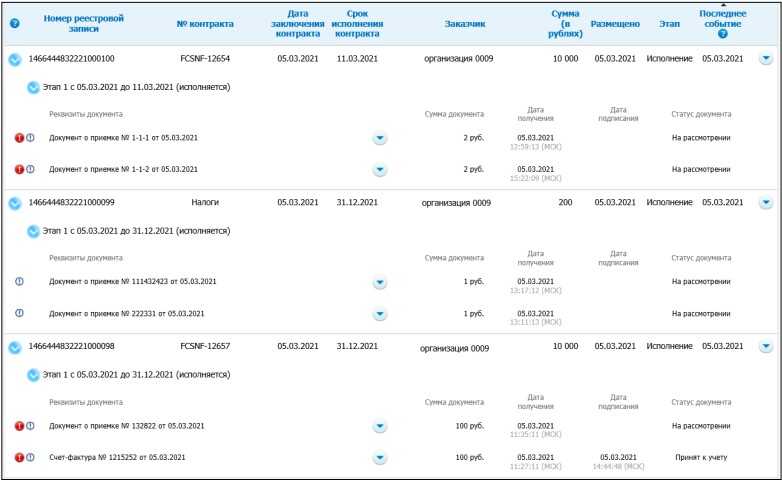

Инструкция для поставщика

Шаг 1. Войти в личный кабинет ЕИС.

Шаг 2. Настроить права доступа: просмотр договоров и создание документов о приемке, наличие доверенности на подписание закрывающих документов.

Шаг 3. Перейти на вкладку «Исполнение» и выбрать нужный договор. При необходимости выбрать этап госконтракта. Нажать на кнопку «Создать документ о приемке». Заполнить форму в разделах, которые не сформированы в автоматическом режиме.

Еще один способ, как поставщику заполнить электронный документ о приемке в ЕИС, — загрузить из файла актовый документ, корректировочный документ или их исправления.

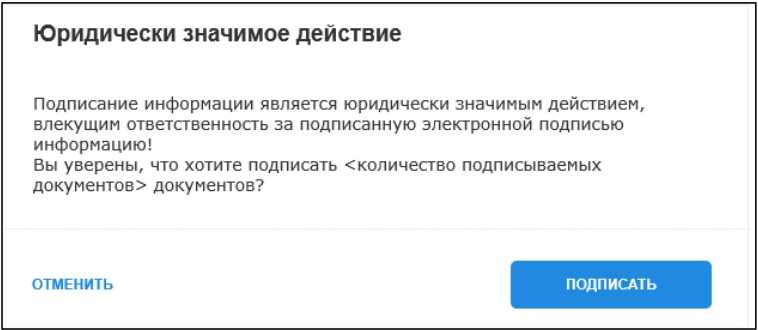

Шаг 4. Подписать счет-фактуру, корректировочный счет-фактуру, товарную накладную, акт или другой электродокумент с помощью цифровой подписи. Для этого надо перейти в раздел «Исполнение контрактов» и выбрать пункт «Подписание документов» или подписать сформированный электродокумент напрямую. Направить подписанный файл в госучреждение.

44-ФЗ разъясняет, когда обязательная электронная приемка товара в ЕИС применяется участниками торгов, — с 01.01.2022 электроактирование стало обязательным для всех. С этого момента подписанный электродокумент юридически приравнивается к бумажному акту, заверенному собственноручно.

Шаг 5. Реализовать поставку.

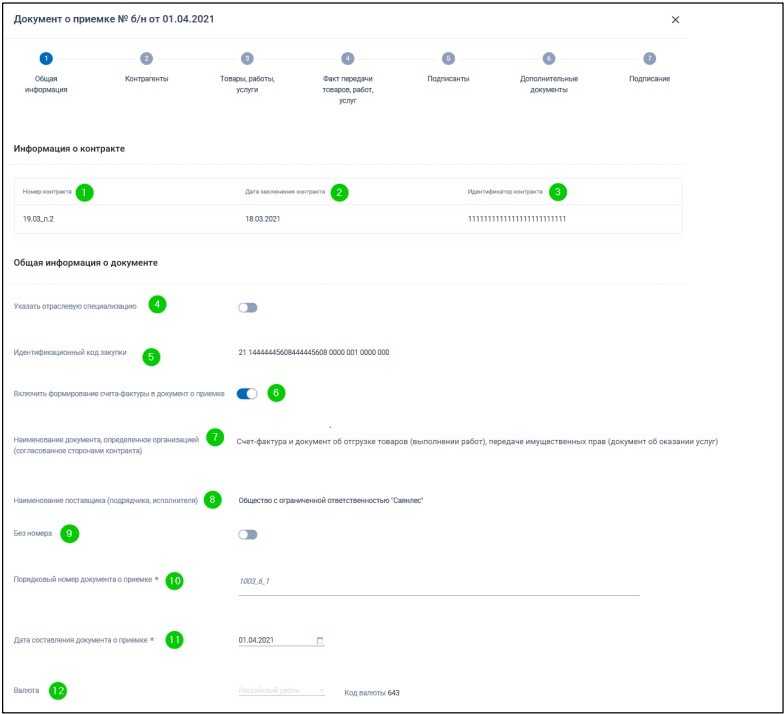

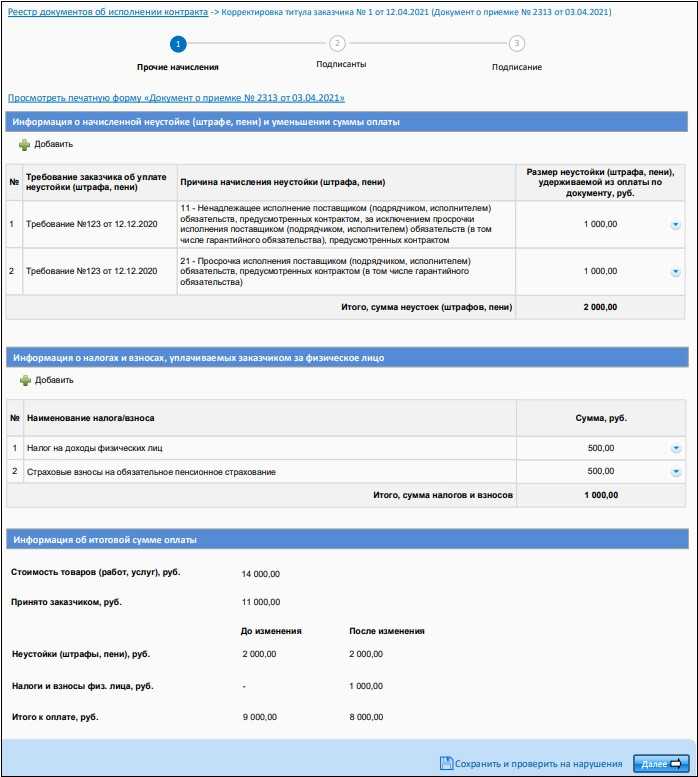

Основная часть

Здесь нужно заполнить таблицу. Она аналогична той, которая представлена в корректировочном документе.

Что надо вписать:

- Порядковый номер записи. Это дополнительный реквизит для заполнения. Его указывают по желанию.

- Код товара/услуги/работы. Также не считается обязательным к включению в документ.

- Название товара или описание произведенных работ, оказанных услуг и т.д.

- Показатели в связи с изменением стоимости товаров.

- Единица измерения и ее код по ОКЕИ.

- Количественные показатели.

- Стоимостные показатели.

- Сумма акциза. Писать ничего не нужно, если документ имеет статус «2».

- Налоговая ставка. Писать ничего не нужно, если документ имеет статус «2».

- Сумма налога.

- Стоимость общая.

В конце таблицы нужно подвести итоги — указать получившуюся стоимость.

Далее нужно обозначить реквизиты передаточных/отгрузочных бумаг, документ-основание для корректировки стоимости и какие-либо другие данные.

Что такое универсальный корректировочный документ

Для начала напомним, что при отгрузке товаров, передаче работ, услуг или имущественных прав (далее — «ценностей») не обязательно оформлять отдельно счет-фактуру и отдельно передаточный документ (например, товарную накладную). Все сведения из этих документов можно объединить в одном универсальном передаточном документе — УПД (см. «Универсальный передаточный документ: как его зарегистрировать и как отразить в налоговом учете»). Теперь же ФНС России выпустила форму универсального корректировочного документа (УКД). Область его применения поясним на простом примере.

По общему правилу, если стороны договорились об изменении стоимости отгруженных ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ).

При этом законодательство РФ не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты. В связи с этим налоговики объединили информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки. В результате такого объединения и получился «универсальный корректировочный документ».

Появление формы направлено на решение проблемы избыточного документооборота. При этом налоговики подтвердили, что УКД позволяет:

- корректировать операции в бухгалтерском и налоговом учете;

- использовать право на налоговый вычет по НДС (продавцу и покупателю на основании п. 13 ст. 171 НК РФ);

- подтверждать затраты в целях исчисления налога на прибыль организаций (и других налогов).

Как заказчику принять электродокумент

Теперь пошаговая инструкция, как заказчику провести электронную приемку в ЕИС по 44-ФЗ:

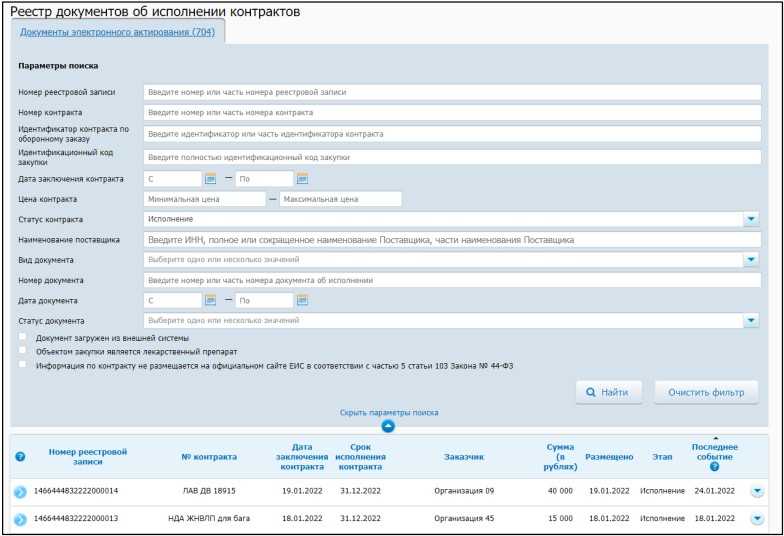

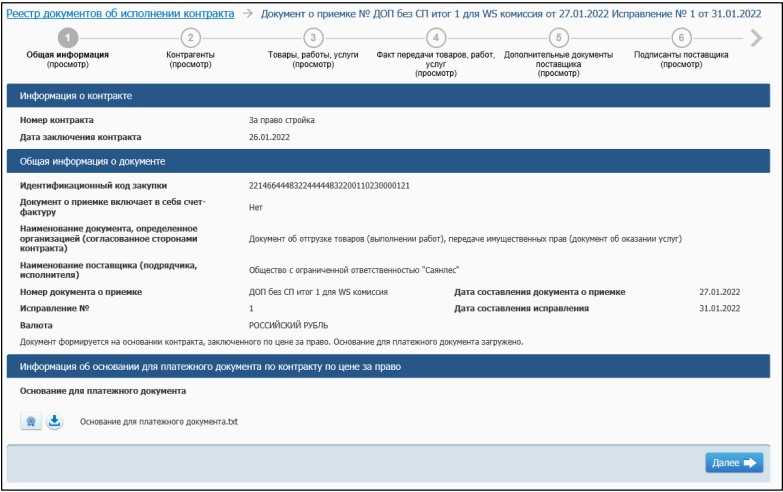

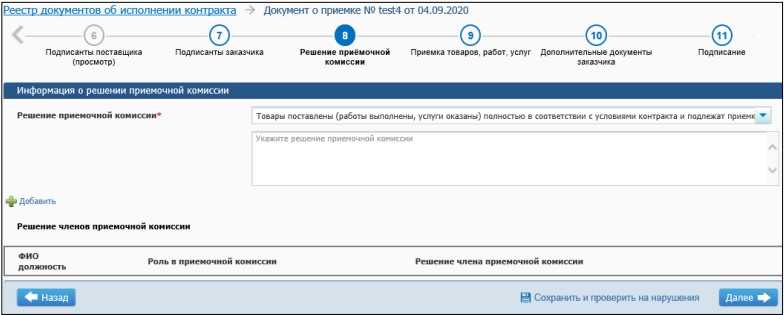

Шаг 1. Получаем электродокумент из личного кабинета поставщика. Работа с приемочной документацией ведется в реестре об исполнении контракта.

Заходим в контракт и выбираем нужный электродокумент.

Шаг 2. Рассматриваем электродокумент.

Заполняем нужные вкладки. К примеру, решение приемочной комиссии.

Шаг 3. При необходимости вносим исправления в акт. Нажимаем кнопку «Создать корректировку». Отобразится вкладка «Корректировка титула заказчика», вносим в нее необходимые исправления.

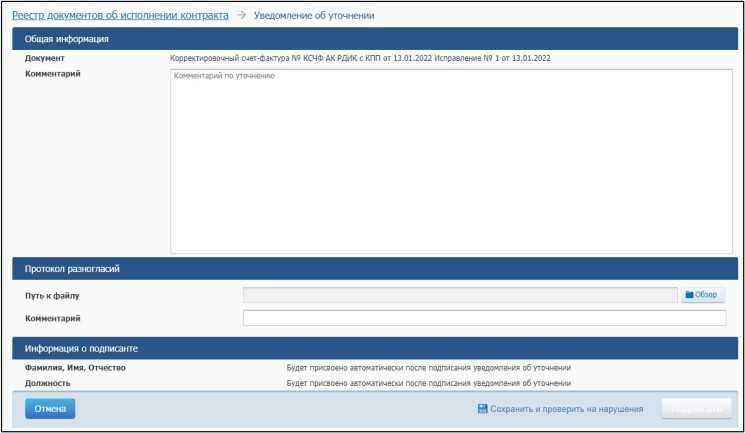

Шаг 4. Формируем уведомление об уточнении, если для электродокумента требуются такие уточнения.

Если получили мотивированный отказ от подписания, но не согласны с ним, подготовьте уведомление о намерении обжаловать отказ.

Шаг 5. Просматриваем печатную форму, подписываем и отправляем поставщику.

Шаг 6. Оплатить товар.

Шаг 7. Внести в реестр контрактов информацию, которая подтверждает исполнение договора.

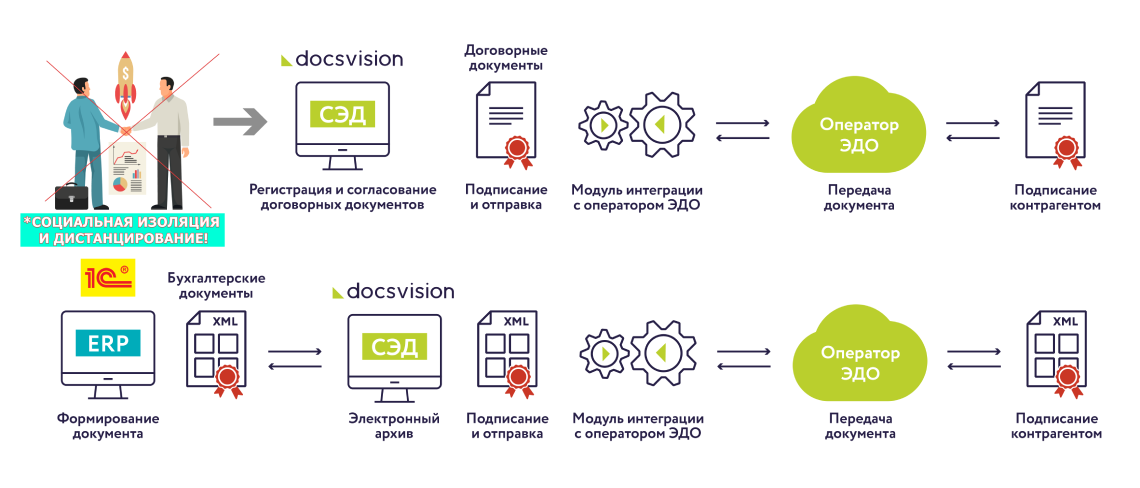

Как выбрать и подключить цифровой документооборот

При подключении электронного обмена документами, в первую очередь, стоит проанализировать как организованы процессы в компании и взаимодействие с контрагентами. ЭДО подойдет для обмена УПД, организации документооборота с партнерами или создания системы электронного документооборота, затрагивающей как внутренние, так и внешние процессы.

Оператор маркировки ЦРПТ для малого и среднего бизнеса создал бесплатный сервис — ЭДО Лайт. В нем реализована работа с электронным документооборотом через личный кабинет Честного ЗНАКа. Работает Лайт только со стандартными форматами УПД и УКД. В сервисе невозможен обмен документами без кодов маркировки. В год через api ЭДО Лайт пропускает до 1000 пакетов документов. Для крупных компаний и если обмен не ограничивается документами с маркировкой, функционала ЭДО Лайт будет недостаточно. В этом случае лучше выбрать и подключить коммерческий сервис.

Альтернативой коммерческому сервису станет программное решение по работе с маркировкой, в котором ЭДО уже встроен. Такую возможность дает Saas-сервис по автоматизации маркировки и учета товаров GetMark.

Критерии выбора оператора ЭДО

Операторы отличаются не только ценой за пакет отправленных документов, но и набором возможностей по организации электронного обмена документами.

Роуминг.

Типы документов.

Важно уточнить какие типы документов поддерживает система ЭДО. Сравните формализованные, произвольные формы или электронные файлы, например, XML со списком применяемых в вашей организации.. Хранение документов.

Хранение документов.

Документы, подписанные УКЭП — юридически значимые. Их достаточно хранить только в электронном виде. Уточните у оператора стоимость, сроки хранения и емкость электронного архива. Выясните, как организовано хранилище и насколько оно надежно.

Интеграция.

ЭДО предстоит встроить в текущую информационную систему

Обратите внимание на возможности интеграции, например, с внутренними учетными системами компании. Проверьте, насколько совместимо решение с текущей IT-инфраструктурой компании и потребуются ли программные доработки.

Интерфейс.

Оцените удобство программы для пользователя: чем проще и логичнее организован интерфейс, тем меньше времени потребуется на обучение персонала и внедрение электронного документооборота.

Надежность.

Стоимость.

Как начать обмениваться электронными документами

Как только оператор ЭДО выбран и с ним заключен договор, организовать обмен просто.

- Получить идентификатор участника;

- Настроить роуминг;

- Заключить дополнительное соглашение с партнерами о переходе на обмен документов в электронном виде;

- Обменяться приглашениями с контрагентами;

- Перейти на поставки по УПД.

Какое-то время потребуется на внедрение системы электронного документооборота: настройку бизнес-процессов, обучение персонала и организацию обмена. Зато потом можно будет всецело оценить преимущества ЭДО для бизнеса.

ПЛАН ДЕЙСТВИЙ по маркировке

БЕСПЛАТНО

Получить

Бланк кассовой книги (форма КО-4)

В строке «Остаток на конец дня»

указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Титульный лист:

Обратите внимание

, начиная с 1 июня 2021 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели большене обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

УКД выписывает поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Часто бывает, что продавец предоставил скидку или покупатель обнаружил, что ему привезли не весь товар. В таких случаях и нужен УКД.

Корректировочные счета-фактуры с 1 июля 2021 года

В форму корректировочного счета-фактуры вносятся изменения, аналогичные изменениям формы счета-фактуры. Так, с 01.07.2021 в графе «1» будут указываться порядковые номера записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, а их наименование переместится в графу «1а»

Однако следует обратить внимание, что в графе «1» не просто указывается номер строки по порядку (как в форме счета-фактуры), а соответствующий номер записи из счета-фактуры, к которому составляется корректировочный счет-фактура. Например, если корректируются показатели строк «4» и «9» счета-фактуры, выставленного при отгрузке товаров, то в графе «1» корректировочного счета-фактуры будут указаны значения «4» и «9».

Соответственно, показатели, указываемые сейчас в графе «1а» («Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав»), переместятся в графу «1б», а показатели графы «1б» («Код вида товара») — в графу «1в».

Кроме того, в форму корректировочного счета-фактуры добавятся:

-

графы «10» и «10а» — для отражения сведений о стране происхождения импортных товаров (цифровой код и наименование), которые указаны в графах «10» и «10а» счета-фактуры, к которому составляется корректировочный счет-фактура;

-

графа «11» — для указания регистрационного номера декларации на товары (ранее — таможенной декларации) или регистрационного номера партии товара, подлежащего прослеживаемости, из соответствующей графы «11» счета-фактуры, к которому составляется этот корректировочный счет-фактура;

-

графы «12» и «12а» — для отражения количественных единиц измерения прослеживаемого товара из соответствующих граф корректируемого счета-фактуры;

-

графа «13» — для указания количества прослеживаемого товара в единице измерения, используемой в целях прослеживаемости. Причем для графы «13» предусмотрено указание значений в строках «А (до изменения)», «Б (после изменения)», «В (увеличение)» или «Г (уменьшение)».

Как и для счета-фактуры, для корректировочного счета-фактуры предусмотрено составление подстрок граф «11»-«13». При выставлении корректировочного счета-фактуры на бумажном носителе (что возможно только для непрослеживаемых товаров) графы «12»-«13» не формируются.