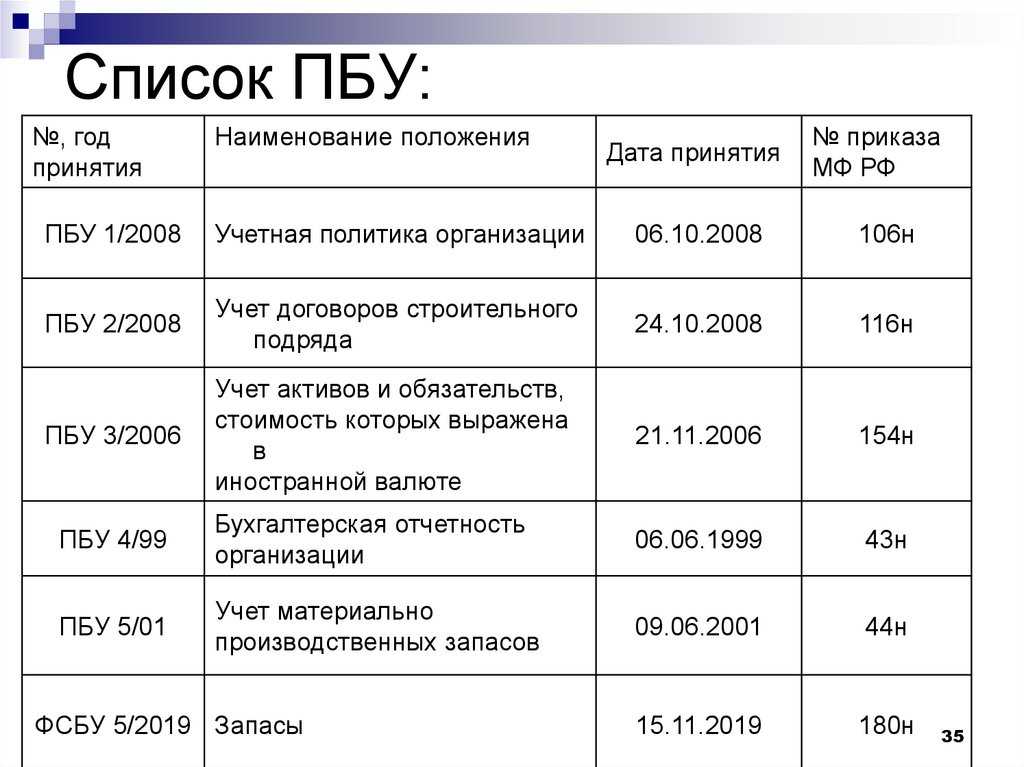

- Как группируются объекты материальных запасов?

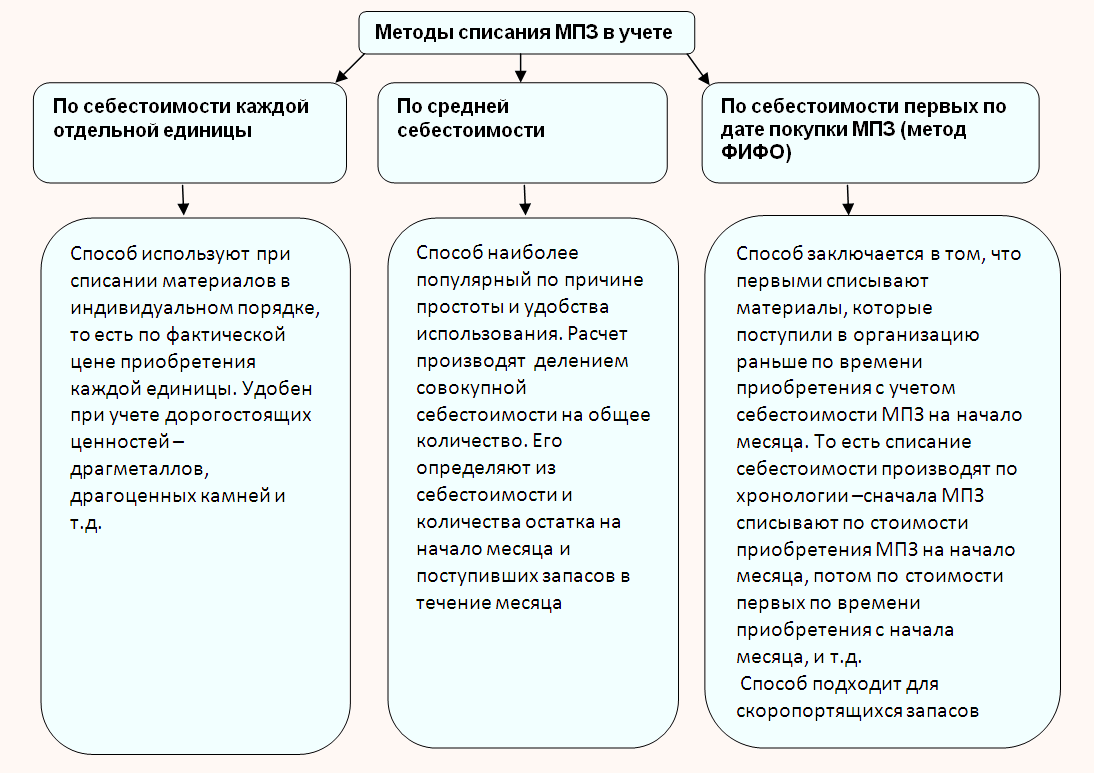

- Методы ФИФО и ЛИФО

- Резерв под обесценение

- Постановка на учет автомобиля в бухгалтерском учете

- Поступление Материалов на склад.

- Скидки и проценты

- Понятие материалов и сырья в бухгалтерском учете

- Цели учета материалов

- Учет выбытия материалов

- Списание на затраты

- Продажа на сторону

- Безвозмездная передача

- Оценка

- Оценка запасов

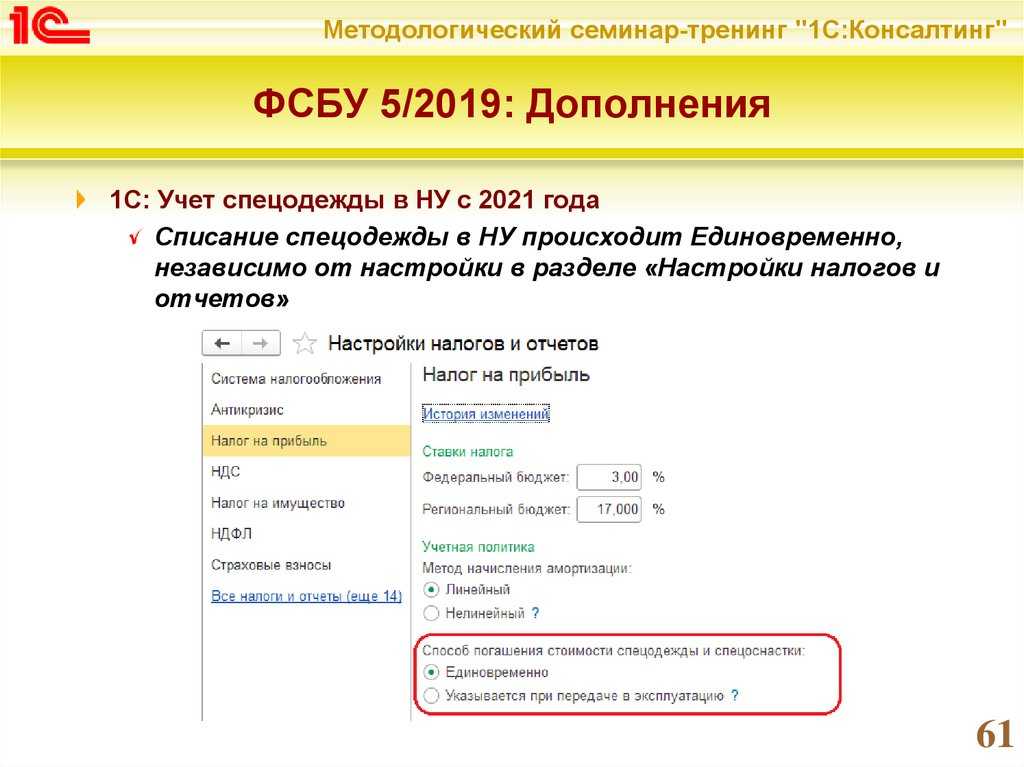

- Самые важные новшества 2021 года

- Классификатор запасов в оборотке счета 10

- Субсчета 10 счета

- Оценка запасов

- Учет незавершенного производства (НЗП)

- Утвердите новую учётную политику

Как группируются объекты материальных запасов?

Стандарт «Запасы» устанавливает следующую классификацию объектов, учет которых он регулирует.

В пункте 6 ФСБУ «Запасы» расшифровывается каждое из указанных в схеме понятий. Так, материальными запасами являются материальные ценности, приобретенные (созданные) для потребления (использования) в процессе деятельности субъекта учета, в том числе для изготовления иных нефинансовых активов, готовая продукция, биологическая продукция, иные материальные ценности, приобретенные для продажи (товары), а также материальные ценности, приобретенные (созданные) в целях реализации полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан (организаций).

Ниже приведем определения основных понятий объектов, включаемых в состав запасов.

|

Наименование понятия |

Определение |

|

Готовая продукция |

Материальные ценности (изделия), созданные (произведенные) субъектом учета и предназначенные для отчуждения, прошедшие все стадии технологического процесса, а также укомплектованные изделия, прошедшие испытания и техническую приемку |

|

Биологическая продукция |

Сельскохозяйственная и иная продукция как результат деятельности по биотрансформации, полученная (собранная) от биологических активов, предназначенные для отчуждения продукты биотрансформации объектов основных средств, непроизведенных активов, биоресурсов, не находящихся на балансе субъекта учета, относящихся к животному и растительному миру |

|

Биотрансформация |

Процессы роста, вырождения, продуцирования и размножения живых организмов (животных, растений, грибов), культивируемых для получения биологической продукции (в том числе древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением субъекта учета (биологические активы), которые вызывают качественные или количественные изменения в биологическом активе |

|

Материалы |

Материальные ценности, используемые в текущей деятельности субъекта учета в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также материальные ценности, приобретенные (созданные) в целях реализации полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан (организаций) |

|

Иные материальные запасы |

Материальные ценности, являющиеся материальными запасами в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности |

|

Незавершенное производство |

Совокупность фактически понесенных субъектом учета затрат на изготовление готовой продукции, выполнение работ, оказание услуг), приходящихся на не прошедшую всех стадий технологического процесса продукцию, а также на изделия неукомплектованные, не прошедшие испытания и техническую приемку, и (или) на объем не завершенных выполнением работ (этапов работ), услуг |

Методы ФИФО и ЛИФО

Списание материалов в бухгалтерском учете по ФИФО требует соблюдения правила: независимо от партии, отпускаемой в производство, учитывается она по стоимости первой закупки. После полного списания количества материалов первой партии, остальное списывают по стоимости второй, третьей и т. д. партий. Оценку остатков материалов на складе выполняют, наоборот, по стоимости последней поставки.

Метод часто применяют при закупке похожих материалов или сырья. Он выгоден предприятию в тех случаях, когда рыночная стоимость МПЗ дешевеет.

Рассмотрим пример: на складе предприятия находится 400 т одинакового цемента, который был закуплен у разных продавцов. 200 т первой партии куплено по 3200 р. за тонну, а остальные 200 т – по 3300 р. за тонну. В случае списания 30 т цемента бухгалтер будет учитывать стоимость одной тонны в 3200 р. до тех пор, пока не будет списан весь объем первой поставки материала

При этом совершенно неважно, из какой закупки будет взят цемент

Метод ЛИФО подразумевает использование обратного правила: сначала МПЗ списывают по стоимости последней партии и так в порядке убывания. Учет остатков на складе же ведется по ценам начальной поставки.

Сумма израсходованных материалов, учитываемых по методу ФИФО или ЛИФО, определяется по формуле:

Р = Он + П – Ок, где:

Он – сумма остатка материалов на начало месяца;

П – стоимость принятых материалов;

Ок – стоимость остатка материалов на конец месяца.

Резерв под обесценение

Резерв под обесценение запасов создают на конец каждого отчетного периода (или чаще, если вы составляете промежуточную отчетность).

Балансовую стоимость запасов сравнивают с чистой стоимостью продажи (п. 28 ФСБУ 5/2019). Раньше сравнивали с рыночной стоимостью.

Чистая стоимость продажи – это предполагаемая цена продажи за вычетом предполагаемых затрат на производство и продажу (п. 29 ФСБУ 5/2019).

Чистая стоимость продажи за счет расходов на продажу часто бывает ниже рыночной. Поэтому общая сумма резерва будет больше, чем раньше.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Обесценение запасов и создание резерва

Все движение по счету 14 «Резерв под снижение стоимости материальных ценностей» с 2021 года подлежит отражению на счете 90 «Продажи» (п. 30 ФСБУ 5/2019). Счет 91 «Прочие доходы и расходы» больше не используется.

Это меняет обороты по счетам 90 и 91 и порядок заполнения отчета о финансовых результатах.

Постановка на учет автомобиля в бухгалтерском учете

Как вести бухгалтерский и налоговый учет? Водителем будет работать работник нашего предприятия, заправка бензином будет производиться с помощью карточки.

Регистрация автомобиля

Согласно постановлению Правительства РФ от 12.08.1994 г. № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» (в ред. от 12.08.2004 г.) собственники транспортных средств обязаны в установленном порядке зарегистрировать их в Государственной автомобильной инспекции в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения.

Регистрация транспортных средств, принадлежащих юридическим лицам, производится на основании паспортов соответствующих транспортных средств, справоксчетов, выдаваемых юридическими лицами или индивидуальными предпринимателями, осуществляющими торговлю транспортными средствами, либо заключенных в установленном порядке договоров или иных документов, удостоверяющих право собственности на транспортные средства и подтверждающих возможность допуска их к эксплуатации на территории Российской Федерации.

При этом регистрация, в том числе временная, и изменение регистрационных данных транспортных средств не осуществляются без представления их собственниками или иными владельцами страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства в случаях, когда обязанность по страхованию своей гражданской ответственности установлена федеральным законом.

Федеральным законом РФ от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» установлено, что при возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через пять дней после возникновения права владения им.

То есть сначала Вы должны застраховать приобретенный автомобиль, а затем зарегистрировать его в Госавтоинспекции.

Бухгалтерский учет

Приобретенный организацией автомобиль в целях бухгалтерского учета признается основным средством.

Согласно ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются, в частности:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением объекта основных средств.

При этом не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Принятие к бухгалтерскому учету приобретенного автомобиля и ввод его в эксплуатацию оформляется актом о приеме-передаче объекта основных средств по унифицированной форме № ОС-1, утвержденной постановлением Госкомстата РФ от 21.01.2003 г. № 7. В случаях приобретения автомобиля через сеть розничной торговли раздел 1 акта не заполняется.

Данные приема объекта в состав основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6).

Регистрация автомобиля на ООО влечет за собой необходимость заключения официального договора с покупателем. Нужно будет отразить и расходы в учете предприятия.

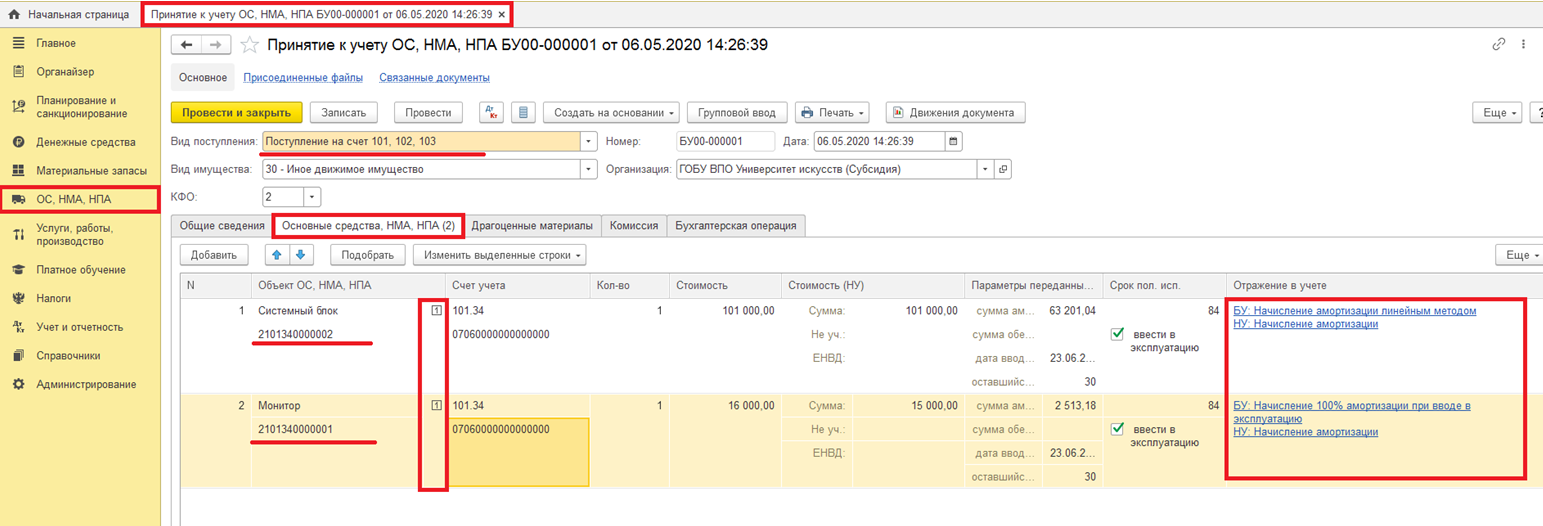

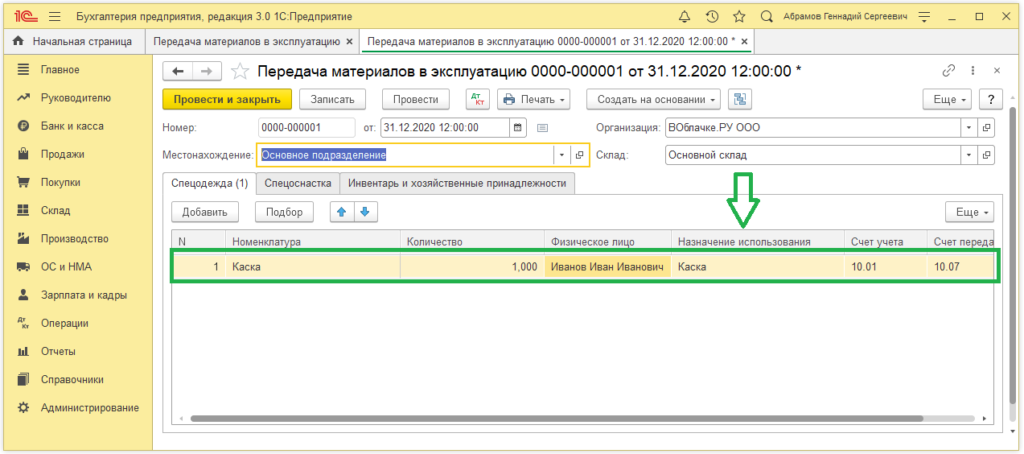

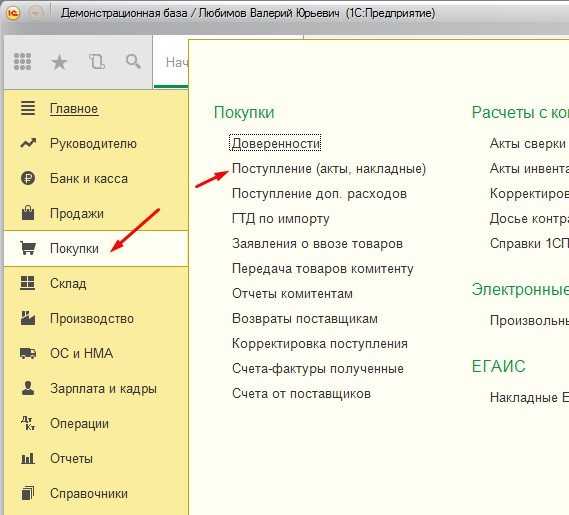

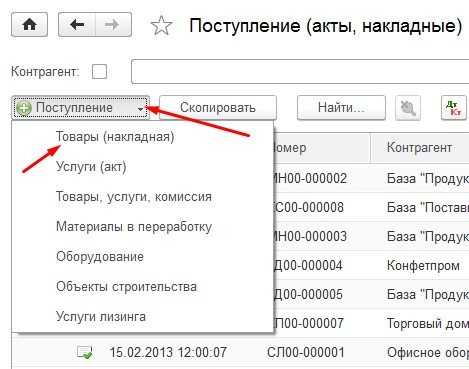

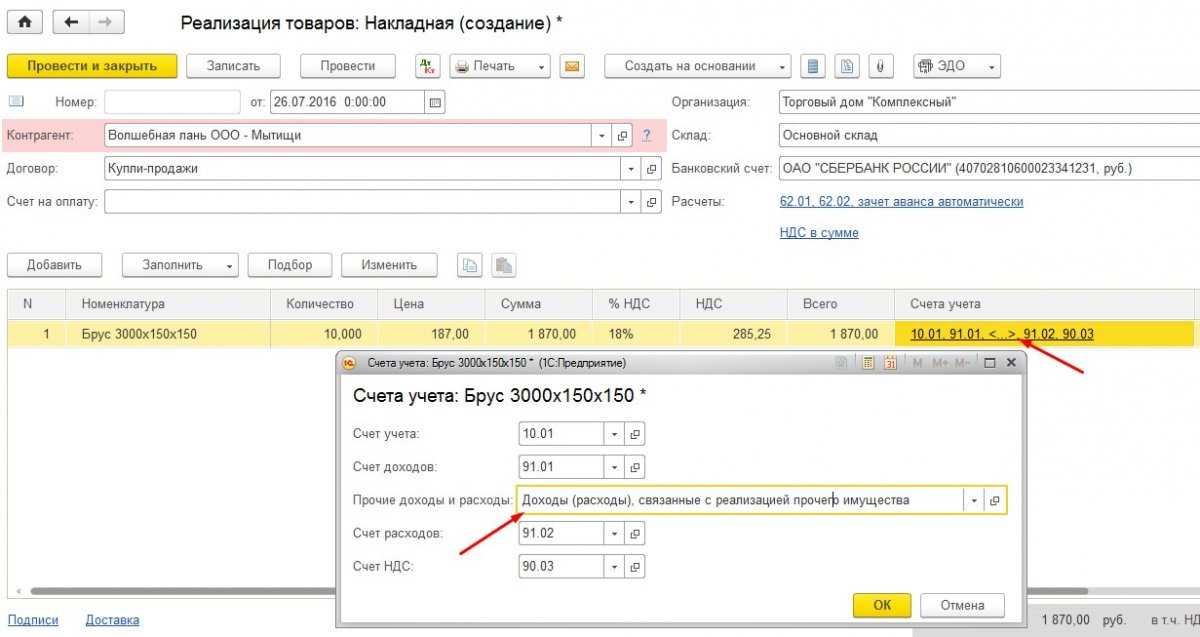

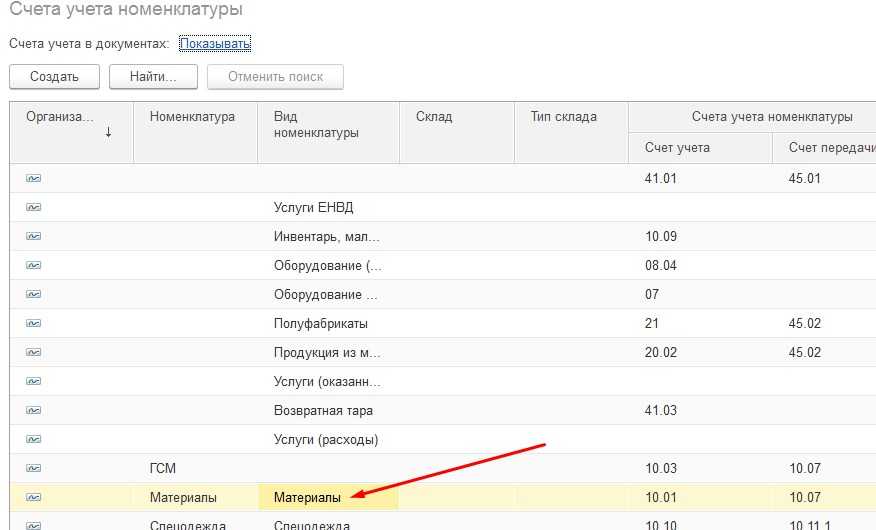

Поступление Материалов на склад.

Переходим в раздел Покупки — Поступления (акты, накладные).

Выбираем Поступление — Товары (накладная). Документ формируется так же как и обычное поступление товаров, главное отличие состоит в том, что поступление идет на другие счета учета.

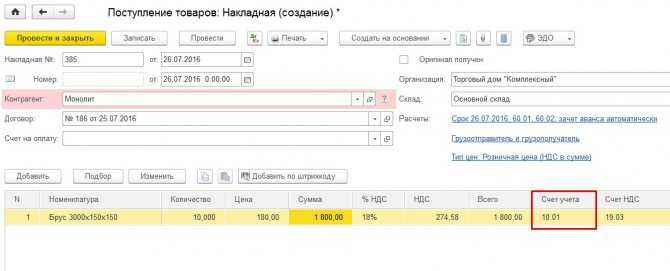

Заполняем документ

И сразу обратите внимание, после того как вы добавили нашу номенклатуру Материал, счет учета автоматически выбрался 10.1. Наш брус можно учесть и на другом счете, например на 10.8 если он будет использоваться как стройматериал

Но мы будет использовать 10.1, потому что мы планируем вести производство. На этом формирование поступления материалов закончено.

Скидки и проценты

Скидки, предоставленные по итогам сделок за определенный период (ретроскидки), раньше учитывали в периоде их предоставления.

С 2021 года возможные скидки нужно признавать не задним числом, а при оприходовании запаса (подп. «б» пункт 12 ФСБУ 5/2019).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как учесть материалы, полученные по договору с учетом скидок

При поступлении запаса вам приходится применять собственное профессиональное суждение и оценивать вероятность предоставления скидки в будущем.

Что касается процентов по коммерческому кредиту и иным заемным средствам, то их можно включать в стоимость только тех запасов, которые используются для создания инвестиционных активов (п. 11 ФСБУ 5/2019).

Это продукция, для производства которой требуется длительное время (как правило, более года) и существенные расходы. Если запасы предназначены для других целей, нужно пользоваться п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам» и относить проценты на прочие расходы.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Проценты по кредитам в фактической себестоимости запасов

С 2021 года вам приходится отслеживать все закупки с длительной отсрочкой или рассрочкой платежа.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

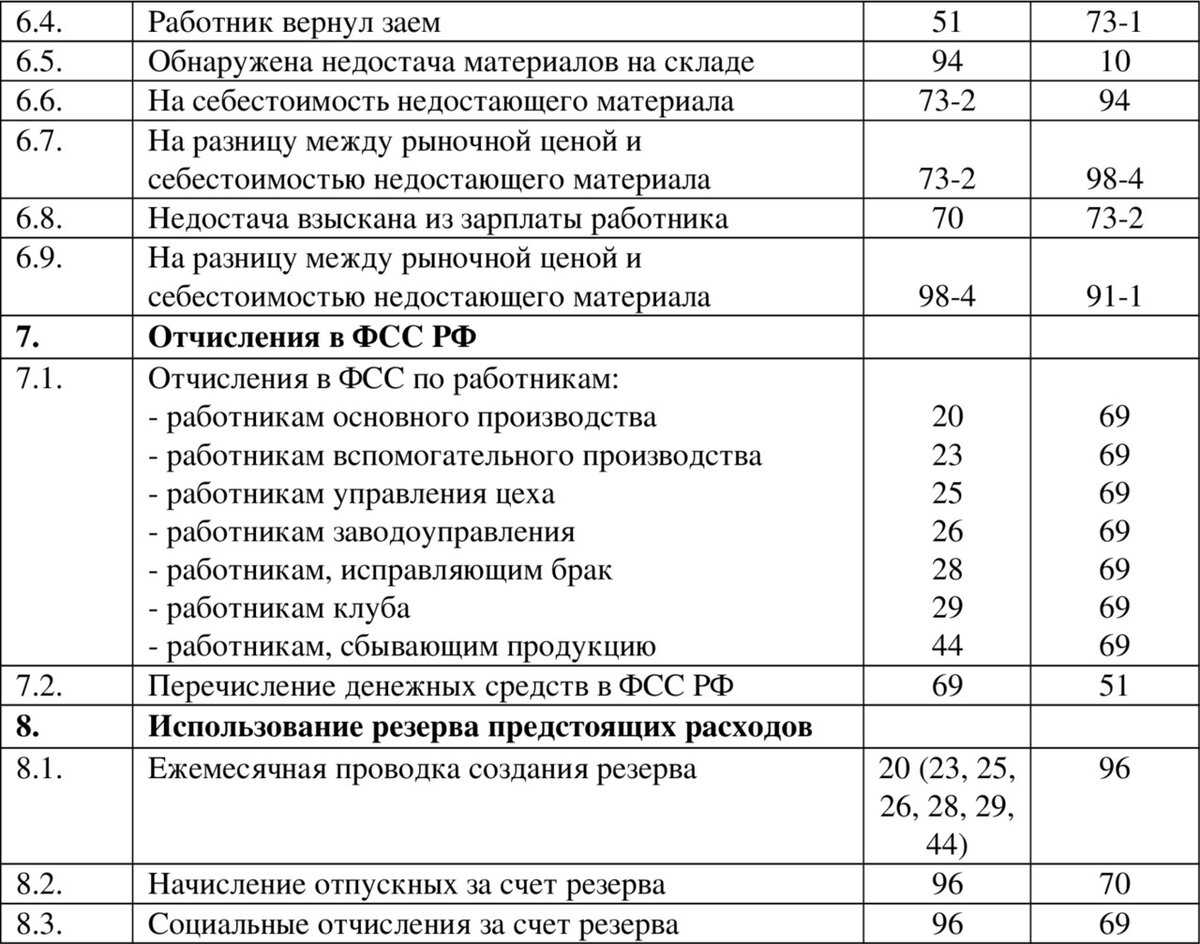

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

| Дт | Кт | Описание проводки (операции) | Основание |

| 20 | 10 | Материалы отпущены в основное производство | М-11 |

| 23 | 10 | Отпуск во вспомогательные производства | М-11 |

| 26 | 10 | На общехозяйственные нужны | М-11 |

| 25 | 10 | На общепроизводственные нужды | М-11 |

| 10 | 10 | Перемещение со склада на склад | Накладная на внутреннее перемещение |

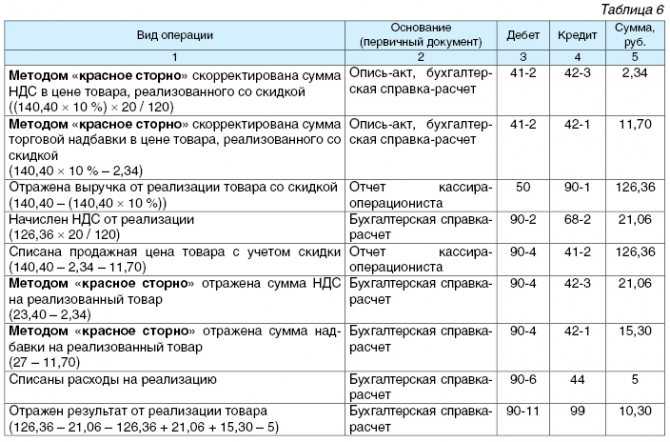

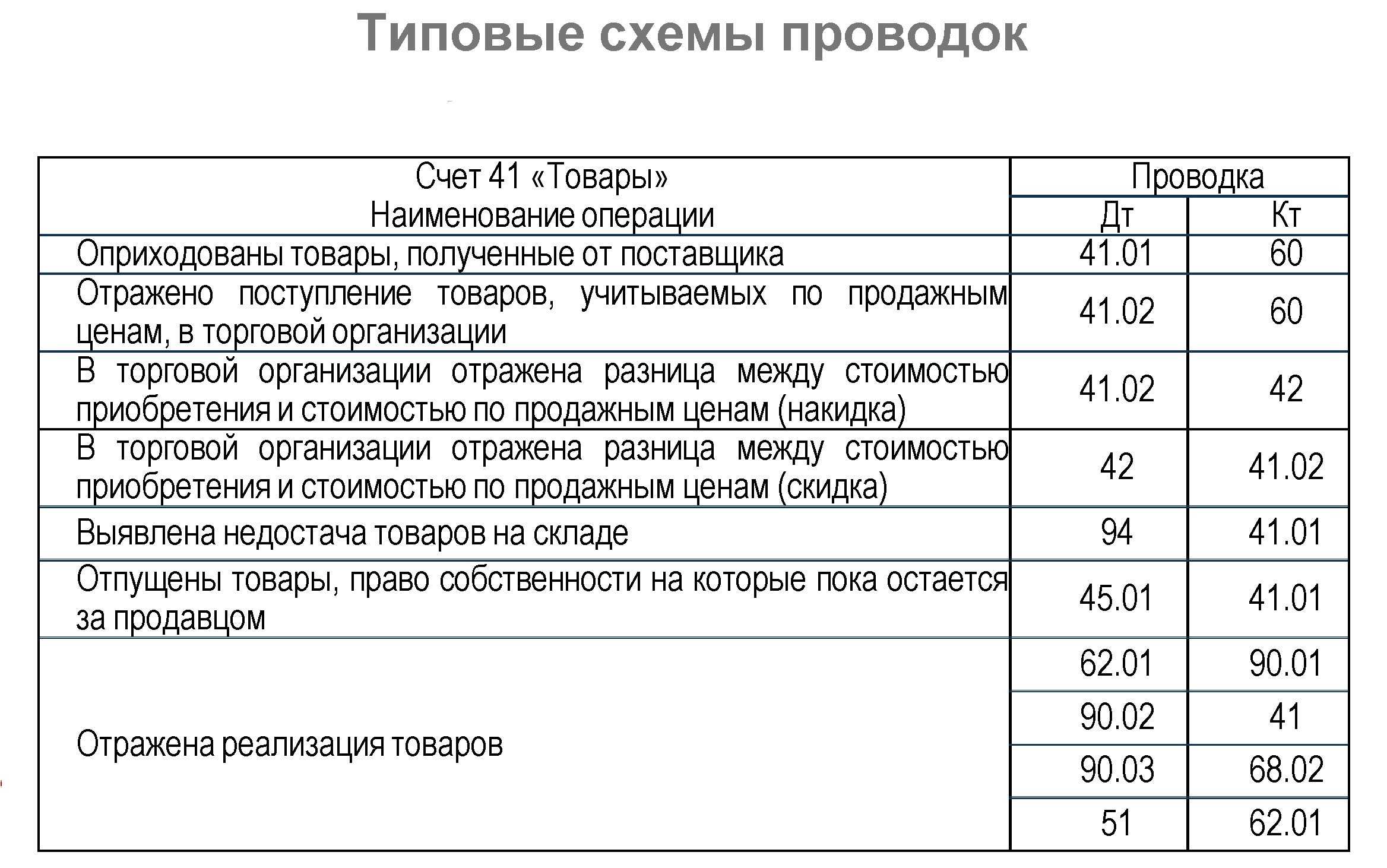

Продажа на сторону

Основные проводки по учету материалов при реализации на сторону:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 62 | 91.1 | Отражение суммы выручки | 18 000 | Накладная |

| 91.2 | 68 | Отражен НДС по реализации | 2 746 | Счет-фактура |

| 91.2 | 10 | Списана себестоимость материалов | 8 000 | Бухгалтерская справка |

| 51 | 62 | Получена оплата от контрагента | 18 000 | Платежное поручение вх. |

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче:

| Дт | Кт | Описание проводки (операции) | Основание |

| 91.2 | 10 | Отражено списание материалов по фактической себестоимости | Накладная |

| 91.2 | 68 | Начислен НДС на рыночную стоимость материалов | Бухгалтерская справка |

| 99 | 91.2 | Отражен убыток от списания материалов | Бухгалтерская справка |

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

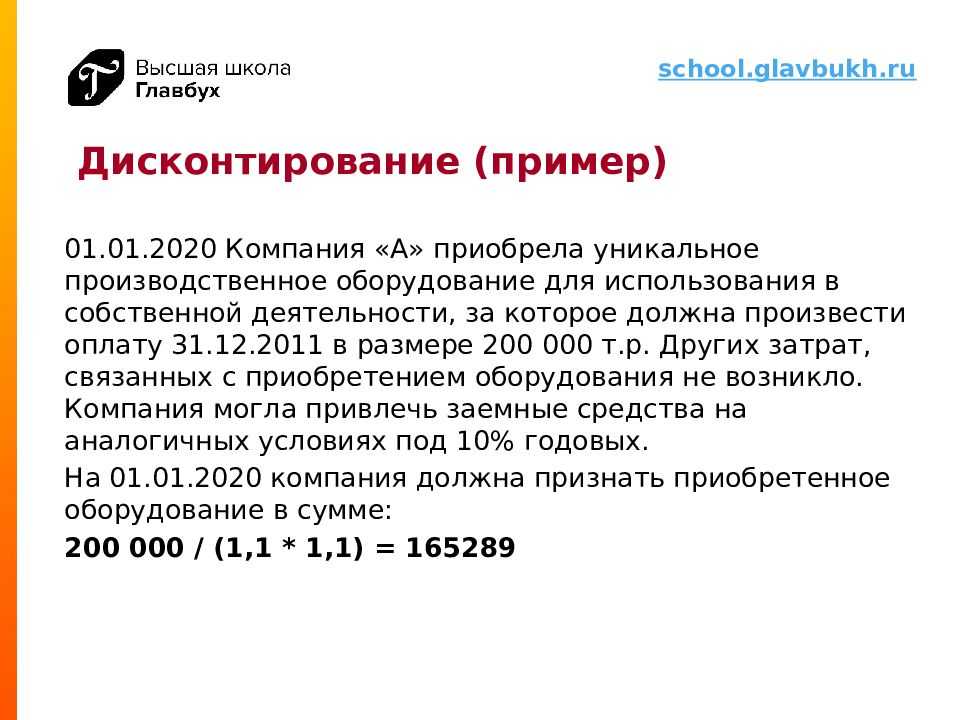

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

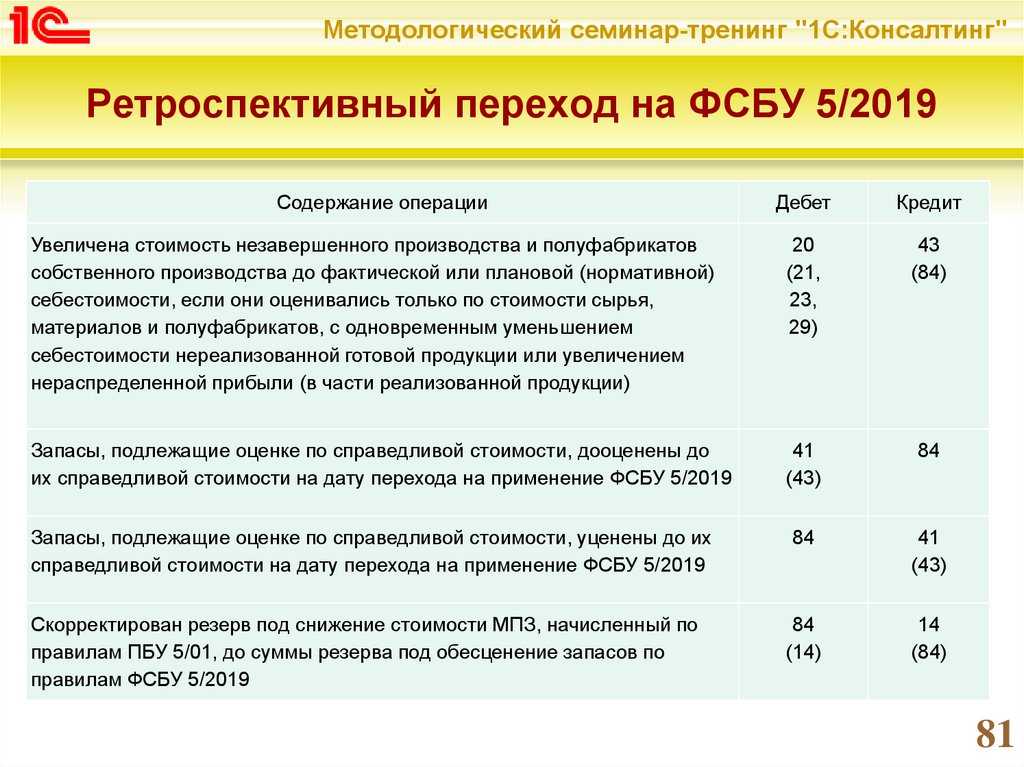

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Оценка запасов

При оценке запасов речь идет о фактической себестоимости, но с 2021 года ее подсчитывают по-другому:

- в стоимость запасов не включаются расходы на хранение;

- в стоимость запаса включается оценочное обязательство по демонтажу и утилизации актива.

Как следствие — вам пришлось менять систему калькулирования производственной себестоимости запасов. А также осваивать методику расчета оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды.

С 2021 года единичное незавершенное производство и готовую продукцию нужно учитывать только по фактической себестоимости.

Для массового и серийного производства есть еще два варианта (п. 27 ФСБУ 5/2019):

- в сумме прямых затрат без включения косвенных затрат;

- в сумме плановых (нормативных) затрат с учетом счета 40 «Выпуск продукции (работ, услуг)» или без него.

С 2021 года не применяется способ учета незавершенного производства:

- по стоимости сырья, материалов и полуфабрикатов;

- полной себестоимости, когда счет 26 «Общехозяйственные расходы» распределяется на счет 20 «Основное производство».

Самые важные новшества 2021 года

Самые значимые бухгалтерские изменения на 2021 год представлены в таблице:

|

Что изменилось |

Дата изменений |

Нормативный документ |

Комментарий |

|---|---|---|---|

|

Работники перешли на прямые выплаты по ФСС |

С 01.01.2021 |

Работники по всей территории РФ обращаются за получением пособий по временной нетрудоспособности и в связи с материнством, социальных пособий на детей непосредственно в ФСС. Работодатели оплачивают дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на погребение. |

|

|

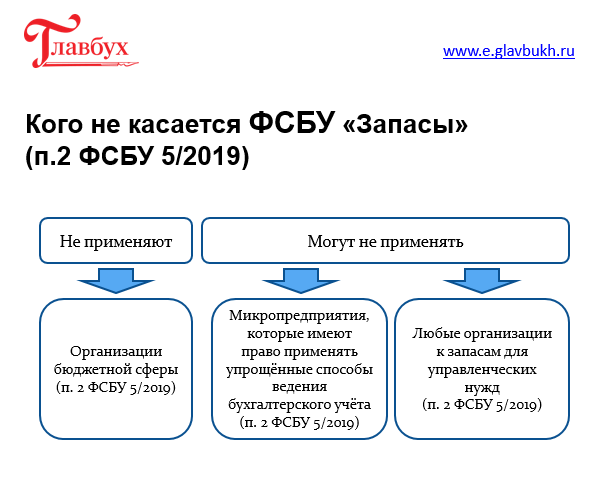

Введен новый ФСБУ 5/2019 «Запасы» |

С 01.01.2021 |

Принятые изменения в федеральном стандарте касаются всех организаций, за исключением:

Порядок учета запасов по новым правилам закрепляют в учетной политике. |

|

|

Обновлены планы счетов бухучета бюджетных и автономных учреждений |

С 01.01.2021 |

Приказы Минфина России от 30.10.2020 № 253н и № 256н |

В план ввели новые счета для учета:

Изменились названия некоторых счетов. Внесены изменения в правила бухгалтерского учета в 2021 году и Инструкцию по применению планов счетов бухучета. |

|

МРОТ повышен до 12 792 рублей в месяц |

С 01.01.2021 |

Повышение МРОТ отразится на расчете заработной платы, больничных, детских пособий, отпускных и других выплатах. |

|

|

Введены электронные первичные учетные документы и электронные регистры бухучета |

С 01.01.2021 |

Органы государственной власти и госучреждения обязаны применять электронные первичные учетные документы и электронные регистры бухучета, предусмотренные приказом Минфина. |

|

|

Введены ФСБУ:

|

С 01.01.2021 |

Приказы Минфина от 15.11.2019 № 181н, № 182н, № 183н и № 184н, от 30.06.2020 № 126н и № 129н |

Эти федеральные стандарты бухгалтерского учета для бюджетных учреждений не применяются коммерческими организациями. Переход на ФСБУ прописывают в учетной политике. |

Классификатор запасов в оборотке счета 10

Под материально-производственными запасами следует понимать:

- Материалы, которые направляются в производство, строительство или на оказание услуг;

- Сырье, которое перепродается;

- МПЗ, используемые в хозяйственных целях (для офиса, магазина, подразделения);

- Часть товаров, готовой продукции, которые предназначены для продажи.

Движения в ОСВ по счету 10 формируются в зависимости от классификации запасов.

|

Код |

Наименование группы |

Назначение МПЗ |

|---|---|---|

|

10.1 |

Основные материалы и сырье |

Все компоненты, которые задействуют в процессе производства продукции, оказания услуги |

|

10.1 |

Вспомогательные материалы |

Компоненты, которые используются для обработки в процессе производства |

|

10.2 |

Покупные полуфабрикаты |

Детали, комплекты, изделия для изготовления и сборки оборудования при производстве продукции |

|

10.3 |

Топливо и ГСМ |

Все типы топлива (бензин, керосин, уголь, торф), которое предназначено для производства, для транспорта (в том числе в хозяйственных целях). Масло для машин, деталей, агрегатов |

|

10.4 |

Тара и тарные материалы |

Все типы упаковки: ящики, коробки из дерева или картона, бочки. Элементы для упаковки: лента, трос, крепежи, заклепки |

|

10.5 |

Запасные части |

Все компоненты, детали, колеса, покрышки и прочие крепежи для ремонта автомобилей, техники, станков, оборудования |

|

10.6 |

Прочие материалы |

Возвратные отходы, остатки сырья, обрезки, стружка, металлолом, утиль, невосстановимый брак |

|

10.9 |

Инвентарь и хозяйственные принадлежности |

Предметы для хозяйственных целей: инструменты, компоненты для уборки, оборудование офиса |

|

10.10 |

Спецодежда и специальная оснастка |

Рабочая одежда, обувь, приспособления для нужд производства и защиты сотрудников от травм |

В состав оборотов по дебету оборотной ведомости включаются все поступления МПЗ: приобретение, собственное производство, сборка, монтаж. В движении по кредиту находит отражение сырье, списанное в процессе производства, испорченные изделия и МПЗ, которые реализованы (например, продан металлолом).

Субсчета 10 счета

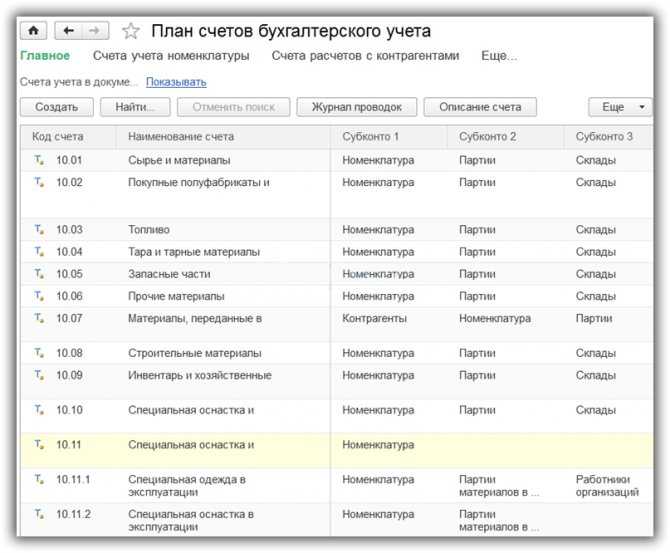

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Оценка запасов

При оценке запасов речь идет о фактической себестоимости, но с 2021 года ее подсчитывают по-другому:

- в стоимость запасов не включаются расходы на хранение;

- в стоимость запаса включается оценочное обязательство по демонтажу и утилизации актива.

Как следствие — вам пришлось менять систему калькулирования производственной себестоимости запасов. А также осваивать методику расчета оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Оценочные обязательства в фактической себестоимости запасов

С 2021 года единичное незавершенное производство и готовую продукцию нужно учитывать только по фактической себестоимости.

Для массового и серийного производства есть еще два варианта (п. 27 ФСБУ 5/2019):

- в сумме прямых затрат без включения косвенных затрат;

- в сумме плановых (нормативных) затрат с учетом счета 40 «Выпуск продукции (работ, услуг)» или без него.

С 2021 года не применяется способ учета незавершенного производства:

- по стоимости сырья, материалов и полуфабрикатов;

- полной себестоимости, когда счет 26 «Общехозяйственные расходы» распределяется на счет 20 «Основное производство».

Учет незавершенного производства (НЗП)

Есть несколько принципиальных нововведений в учете НЗП по правилам ФСБУ 5/2019. Это обусловлено тем, что НЗП с 2021 года признается запасами, и новый стандарт регулирует порядок его оценки.

В единичном, массовом и серийном производстве при первоначальном признании НЗП можно оценивать по фактической себестоимости (п. 9 ФСБУ 5/2019). В единичном производстве это единственно возможный способ оценки (п. 27 ФСБУ 5/2019). В фактическую себестоимость следует включать прямые и косвенные затраты. Способ их распределения нужно установить в учетной политике.

В себестоимость нельзя включать сверхнормативный расход сырья, потери от брака и простоев, управленческие расходы, кроме случаев, когда они непосредственно связаны с выпуском продукции (п. 26 ФСБУ 5/2019, п. 7 Информации Минфина). Также остатки НЗП нельзя оценивать только по стоимости сырья и материалов. Допустимые варианты оценки НЗП (п. п. 24, 27 ФСБУ 5/2019):

- по полной себестоимости,

- по нормативной себестоимости,

- по прямым затратам.

НЗП, наравне с другими запасами, следует проверять на обесценение (п. 30 ФСБУ 5/2019). При этом следует создать резерв, размер которого будет равен сумме превышения фактической себестоимости запасов над чистой стоимостью их продажи. Балансовой стоимостью запасов будет их фактическая себестоимость за вычетом резерва.

В отношении резерва под обесценение запасов с 2021 года меняется порядок его восстановления. Если раньше восстановление резерва признавалось прочим доходом, то по правилам ФСБУ 5/2019 это будет относится на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов (п. 31 ФСБУ 5/2019, п. 10 Информации Минфина).

Утвердите новую учётную политику

Прежде — о способах перехода. Их особенности приведены в таблице 1.

Таблица 1. Способы перехода на стандарт ФСБУ 6/2020 «Основные средства»

|

Способ перехода |

Особенности |

|

Ретроспективный |

Это основной способ. Данные за предыдущие периоды нужно рассчитать по новым правилам, но так, будто стандарты применялись всегда (п. 48 ФСБУ 6/2020). |

|

Перспективный |

Следует скорректировать только входящие данные по основным средствам на 01.01.2022, затем вести учёт стоимости и амортизации по требованиям нового стандарта (п. 49 ФСБУ 6/2020). |

В учётной политике нужно указать, какой способ перехода вы выбрали

Мы сакцентируем внимание на прогрессивном способе перехода, поскольку большинство компаний выбирает именно его

При формировании новой учётки нужно обратить внимание на начисление амортизации, отражение переоценки, инвестиционную недвижимость. Все аспекты приведены в таблице 2.. Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

|

Аспект |

Особенности |

|

Лимит стоимости для основных средств |

Согласно п. 5 ФСБ 6/2020 компания самостоятельно может установить стоимость, с которой объект считается основным средством. Оставшиеся под новой планкой объекты следует списать в расходы. |

|

Начисление амортизации |

Амортизация начисляется с даты признания в бухучёте основных средств. Но можно начислять амортизацию и по-старому — с месяца, следующего за месяцем, в котором ОС были приняты к учёту, если закрепить это в учётной политике. От момента начала начисления будет зависеть окончание начисления амортизации при выбытии объекта:

|

|

Способы начисления амортизации |

Начислять амортизацию можно следующими методами:

А вот начисление методом списания стоимости по сумме числа лет срока полезного использования в ФСБУ 6/2020 не предусмотрено. Признание существенных затрат на обеспечение работы ОС. Отдельным объектом ОС следует признавать объект, требующий существенных расходов на техобслуживание и ремонт при условии проведения таких мероприятий реже, чем раз в год (Информационное сообщение Минфина № ИС-учет-29). |

|

Отражение переоценки |

С 1 января 2022 года описать переоценку ОС можно:

Прежним способом отражать переоценку также не запрещается. В новой учётке нужно указать, для каких групп ОС и какой именно способ применяется. |

|

Тест на обесценение |

Проводить тест на обесценение следует не реже одного раза в год (на 31 декабря). ФСБУ 6/2020 не содержит порядка тестирования. Для этого предложено пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020), где предписано проводить тест на обесценение каждый раз при по явлении соответствующих признаков, в том числе, чаще, чем раз в год. |

|

Инвестиционная недвижимость |

Согласно ФСБУ 6/2020 инвестиционную недвижимость следует выделять в отдельную статью учёта. Она оценивается по первоначальной стоимости, а затем — по справедливой или рыночной. Разницу от изменения стоимости относят на счёт 91, не задействуя счет 83. Признанные инвестиционной недвижимостью объекты не амортизируются (информационное обращение Минфина № ИС-учет-29). |