- Рекомендации по организации учета объектов озеленения.

- Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

- Виды дорожных покрытий

- Принятие к учету объектов благоустройства

- Отражение расходов на дорожные покрытия в бухгалтерском учете

- Пример отражения расходов на укладку дорожек в бухгалтерском учете

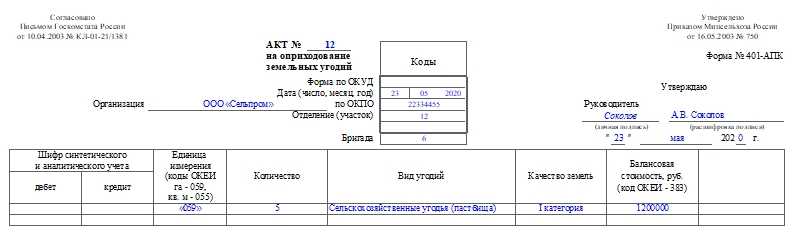

- О форме 405-АПК

- Косгу 310расшифровка в 2022 году для бюджетных учреждений

- Можно ли признать затраты в налоговом учете

- Расходы на благоустройство территории — основные понятия и законодательное регулирование

- Как оприходовать деревья саженцы

- Бухгалтерский учет зеленых насаждений

- Понятие, виды и подвиды сенокосов

- Учет комнатных цветов и растений

- Объект — движимое имущество

- Бухгалтерский учет зеленых насаждений

- Как вести бухгалтерский учет в казенном учреждении в 2022 году

- Деревья, кустарники, цветы на территории учреждения: учет и налогообложение

- Учет распределяемых затрат

- К таким затратам, в частности, относятся:

Рекомендации по организации учета объектов озеленения.

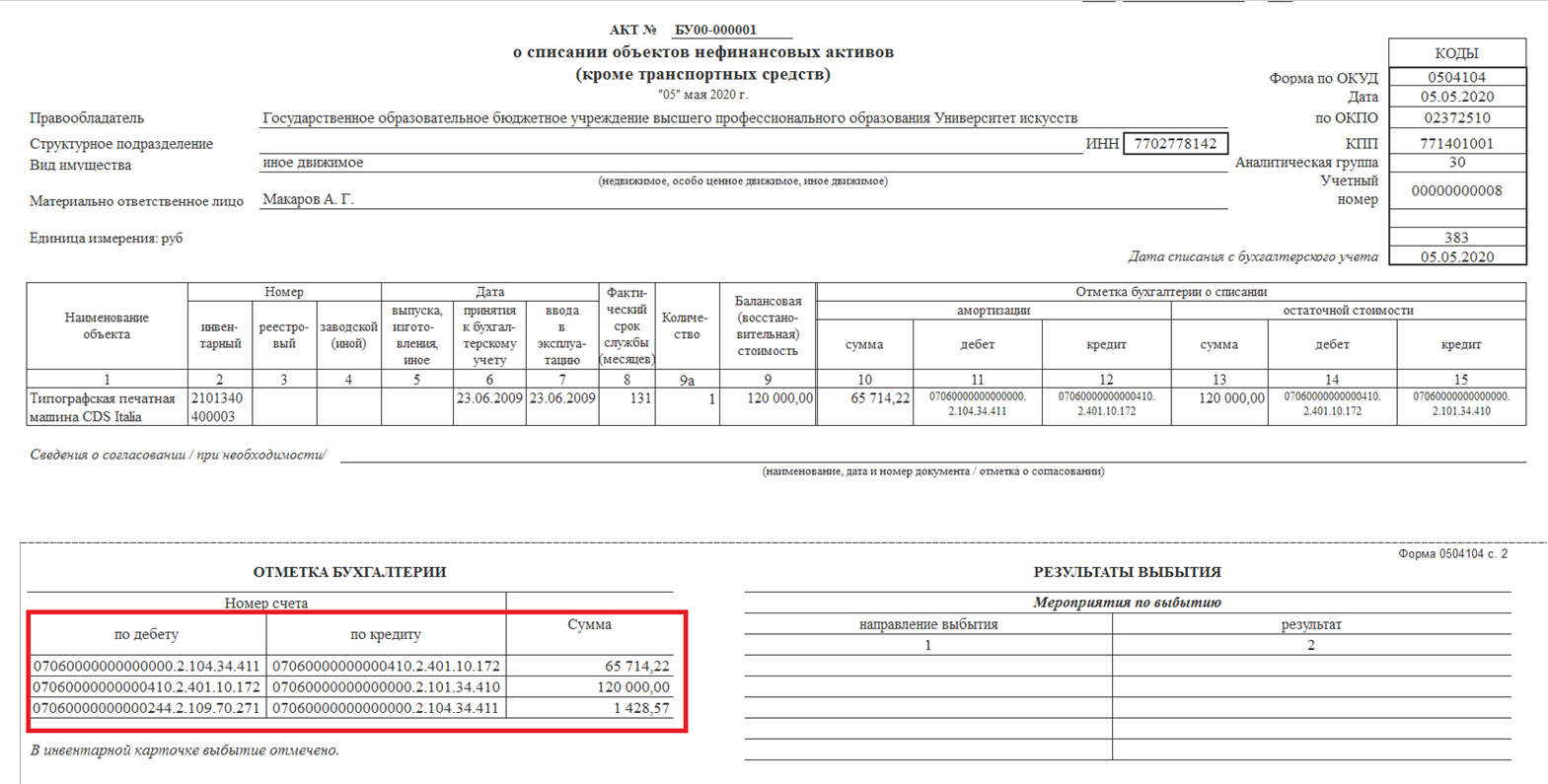

Биологические ресурсы в виде многолетних насаждений отражаются в бухгалтерском учете в виде комплексных «плоскостных» объектов (скверы, парки, аллеи, лесополосы, клумбы, цветники и т. п.), в состав (структуру) которых включаются все расположенные на их территории многолетние деревья и кустарники. При этом входящие в состав соответствующего «плоскостного» объекта ОЗН многолетние насаждения отражаются в разд. 2 «Краткая индивидуальная характеристика объекта» акта о приеме-передаче объектов НФА (ф. 0504101), а также в разд. 2 «Стоимость объектов, изменение балансовой стоимости, начисление амортизации» инвентарной карточки учета НФА (ф.0504031) по их первоначальной стоимости на момент включения их в состав соответствующего «плоскостного» объекта ОЗН.

Комплексные «плоскостные» объекты ОЗН подлежат включению в Перечень ОЦДИ.

Капитальные вложения учреждения в многолетние насаждения включаются им в состав соответствующих комплексных «плоскостных» объектов ОЗН ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ (основание – п. 43 Инструкции № 157н).

Если высаженные в текущем году саженцы многолетних деревьев и кустарников не прижились (погибли), стоимость их высадки подлежит списанию на расходы учреждения:

-

до конца текущего года (по дебету счета 4 401 10 172 и кредиту счета 4 106 27 410);

-

в следующих отчетных периодах (по дебету счета 4 401 10 172 и кредиту счета 4 101 27 410).

Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

Под благоустройством территории в плане устройства дорожных покрытий понимается проведение следующих мероприятий:

- ремонт устаревших и изношенных покрытий;

- замена ранее установленных покрытий площадок и дорожек (к примеру, укладка асфальта, тротуарной плитки, шлака, щебенки и т.д.);

- создание покрытий «с нуля».

Виды дорожных покрытий

Прежде чем рассматривать тонкости бухгалтерского учета в отношении благоустройства территорий, следует разобраться, какие виды дорожных покрытий различают в целях благоустройства:

- Мягкие (не капитальные) — к таковым относятся покрытия, изготовленные из искусственных и природных сыпучих материалов (таких как резиновая крошка, песок, керамзит, щебень, гранитные высевки), которые находятся в естественном состоянии, в форме сухих смесей, уплотненных смесей или укрепленных вяжущими материалами.

- Твердые (капитальные) — к таковым относятся сборные или монолитные конструкции из природного камня, асфальтобетона, цементобетона и подобных им материалов.

Принятие к учету объектов благоустройства

Инвентарные объекты ОС должны быть приняты к учету в соответствии с требованиями ОКОФ к группировке объектов основных фондов (об этом говорится в п. 45 Инструкции № 157н). ОКОФ обязывает относить к ОС объекты вроде площадок и дорожек — такие объекты стоит отнести к «Прочим сооружениям», куда вписываются основные средства, не вошедшие в иные группы. На сегодняшний день применяется новый код ОКОФ — 220.41.20.20.90012 (ранее — 12 0001090).

Если под мероприятиями по благоустройству территории понимается проведение ремонта или реконструкции ранее созданного объекта, расходы на данные работы относятся к затратам текущего финансового года. Подобные расходы будут отражены на счете 0 401 20 200 «Расходы текущего финансового года» (на соответствующем счете аналитического учета).

Созданные «с нуля» дорожки и площадки и прочие объекты благоустройства должны быть учтены в составе основных средств, с 1 января 2022 года для этого открывается счет 0 101 02 000 «Нежилые помещения» (ранее — 0 101 03 000 «Сооружения»). Если было возведено сразу несколько объектов с одинаковым сроком полезного использования и одинаковым функциональным назначением, следует рассматривать их как комплекс с одним инвентарным номером. Это не касается объектов, имеющих самостоятельную функцию (к примеру, если одна из площадок была возведена с целью организации на ней парковочных мест). Комплекс привязывается к участку земли, на котором находится. В инвентарной карточке учета нефинансовых активов бухгалтер должен отразить сведения обо всех объектах, вошедших в комплекс, в отдельности.

Отражение расходов на дорожные покрытия в бухгалтерском учете

Расходы на проведение мероприятий по укладке дорожек и установке площадок должны быть отражены по КВР 244 «Прочая закупка товаров, работ, услуг»

В зависимости от ситуации во внимание принимаются нормы:

- ст. 340 «Увеличение стоимости материальных запасов» КОСГУ (если строительные материалы для укладки дорожек или устройства площадок закупались в рамках отдельных договоров);

- ст. 225 «Работы, услуги по содержанию имущества» КОСГУ (если мероприятия проводились предприятием с целью улучшения функциональных характеристик ранее возведенных объектов или в целях их восстановления);

- ст. 310 «Увеличение стоимости основных средств» КОСГУ (если в результате проведения работ к учету принимаются новые сооружения).

Пример отражения расходов на укладку дорожек в бухгалтерском учете

Допустим, предприятие подписало договор с подрядчиком, согласно которому тот обязуется выполнить строительные работы по обустройству новой площадки, которая будет служить парковкой. Предполагается укладка асфальтобетонного покрытия. Расходы на проведение работ составили 380 тысяч рублей, при этом предприятие выплатило подрядчику аванс в размере 25% общем стоимости работ по укладке покрытия. Оплата производится из целевых средств, выделенных на указанные цели из бюджета в форме субсидии.

Бухгалтер должен будет отразить операции на следующих счетах бухгалтерского учета:

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Подрядной организации переведен аванс | 95.000

(380.000 х 25%) |

5 206 31 000 | 5 201 11 000 |

| Сформирована первоначальная стоимость объекта (парковки) | 380000 | 5 106 11 000 | 5 302 31 000 |

| Зачтен перечисленный подрядчику аванс | 95000 | 5 302 31 000 | 5 206 31 000 |

| Парковка принята к учету (после оформления акта приемки работ). Одновременно осуществляется перенос капитальных вложений с КВФО 5 на КВФО 4. | 380000 | 5 306 04 000

4 101 12 000 |

5 106 11 000

4 304 06 000 |

| Произведен окончательный расчет с подрядной организацией | 285000

(380000 — 95000) |

5 302 31 000 | 5 201 11 000 |

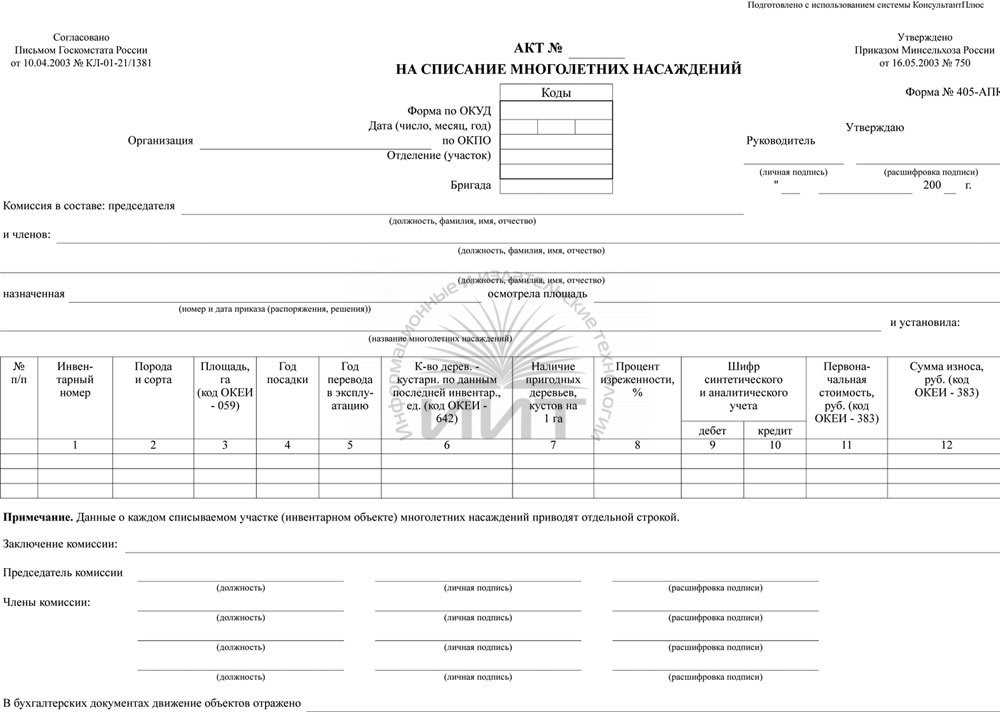

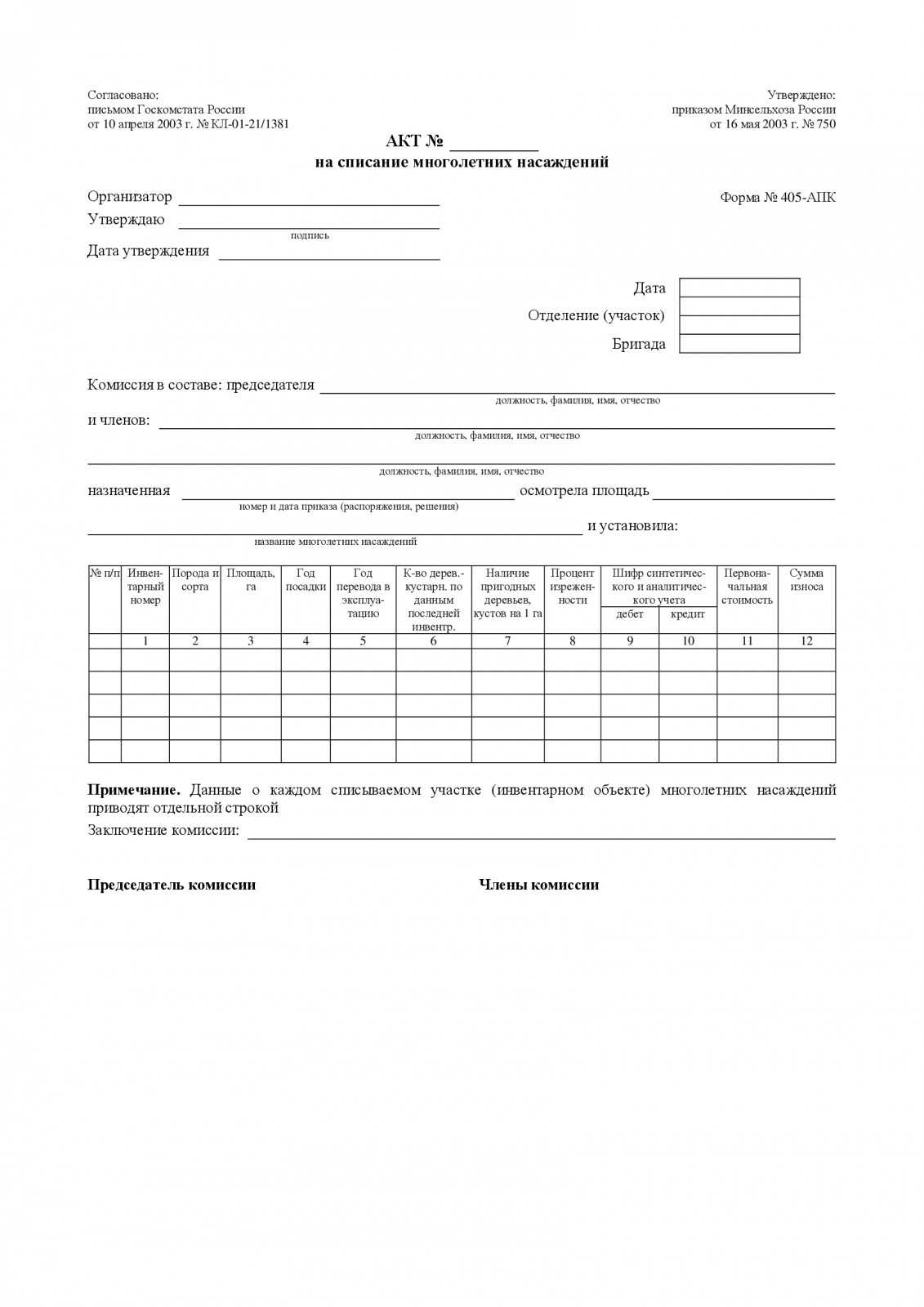

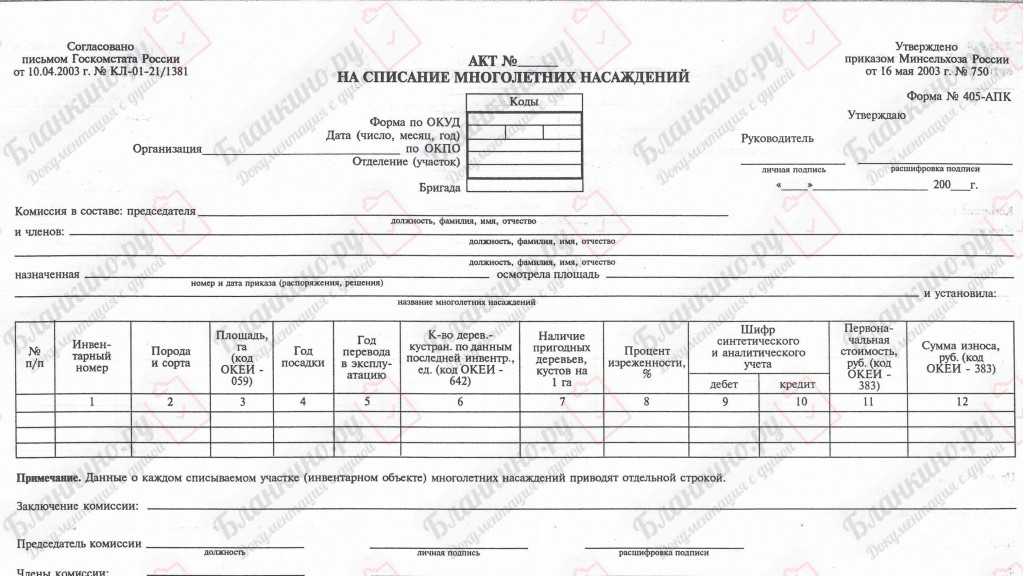

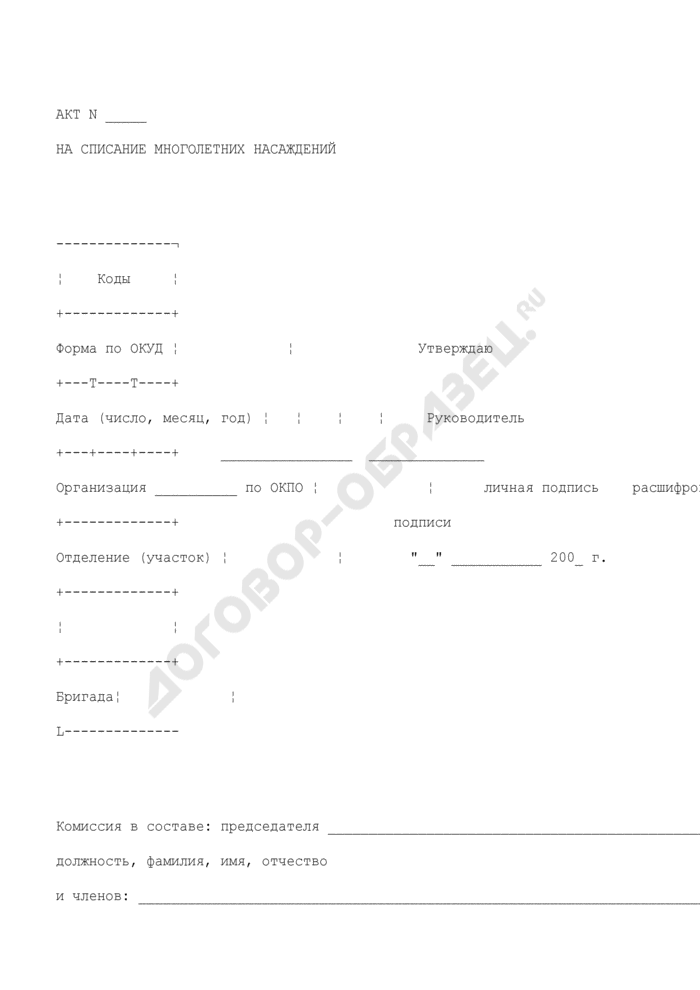

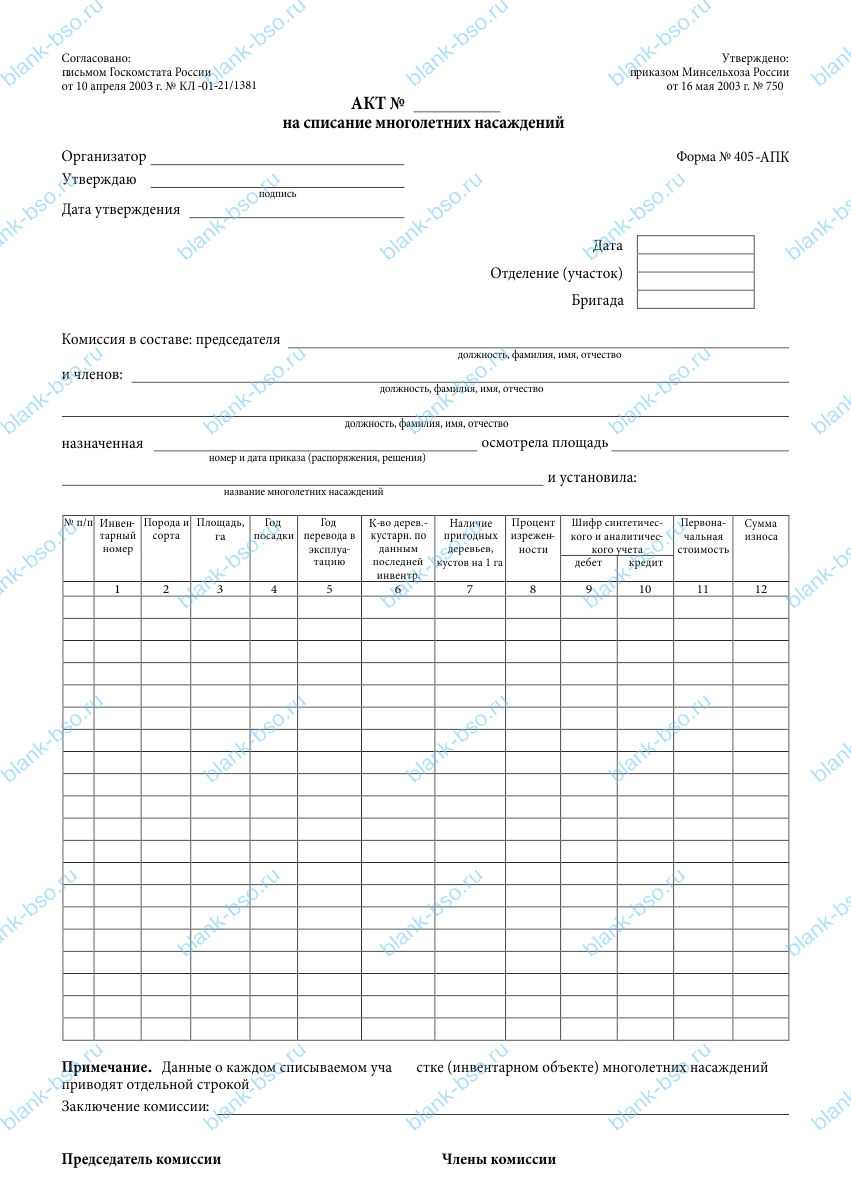

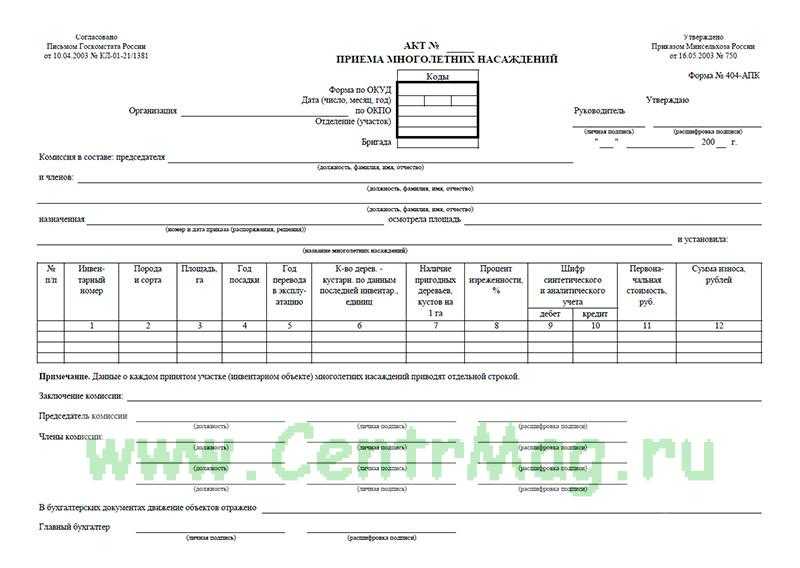

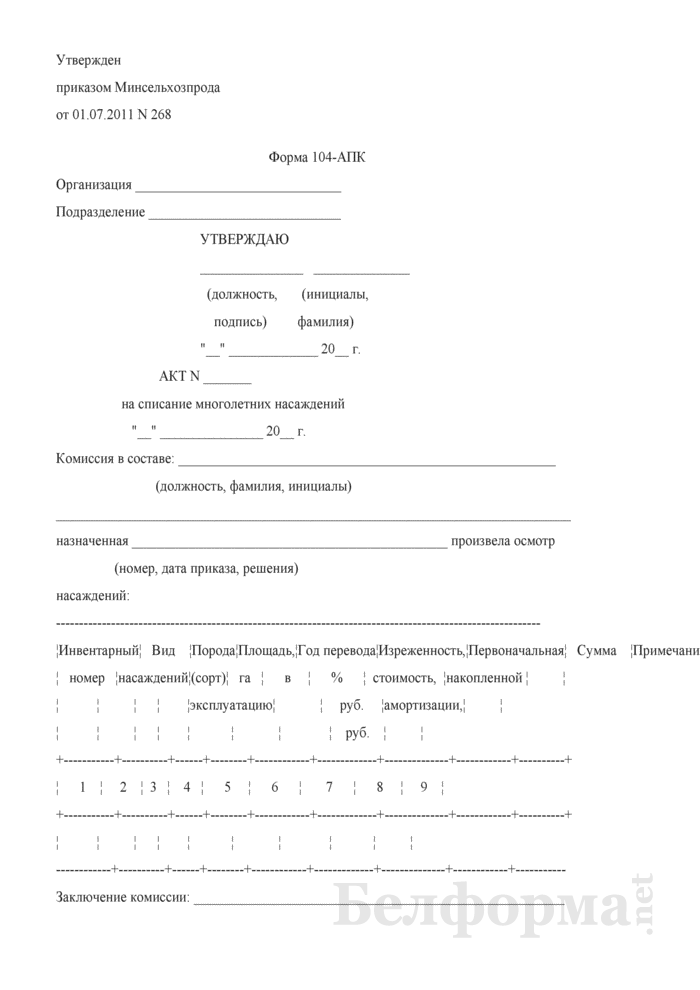

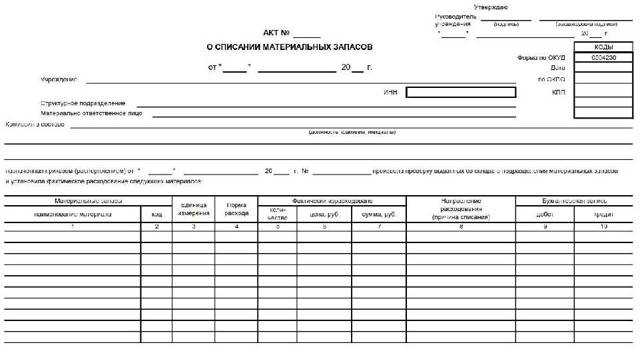

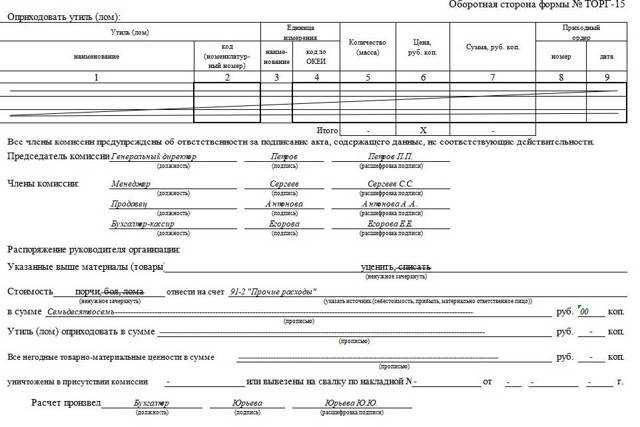

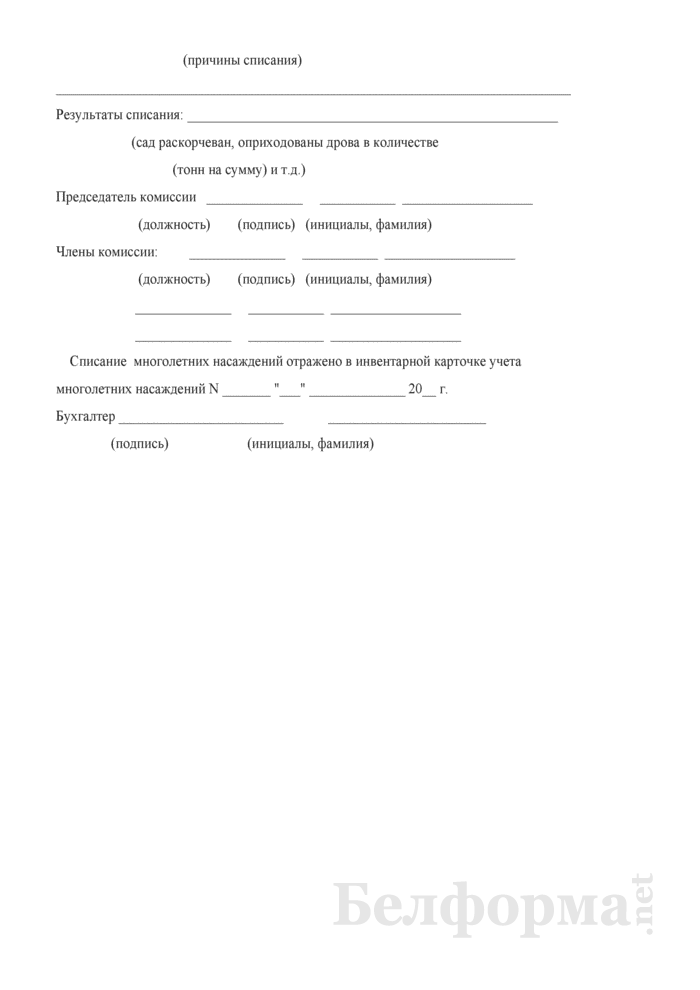

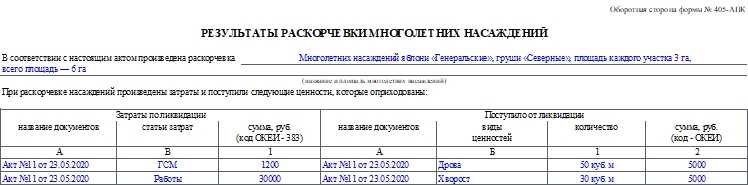

О форме 405-АПК

Форма 405-АПК для акта на списание многолетних насаждений была утверждена приказом Минсельхоза от 16 мая 2003 года №750 и согласована письмом Госкомстата от 10.04.2003 №КЛ-01-21/1381. Она была обязательной к применению, но в 2013 году в связи с выходом ФЗ №402 от 6 декабря 2011 года («О бухгалтерском учете») все унифицированные формы стали лишь рекомендованными к применению.

С этого времени компании получили право использовать в работе бланки, сформированные самостоятельно под свои нужды. Чтобы быть действительными, первичные учетные документы должны иметь ряд обязательных реквизитов (они перечислены в п. 2 ст. 9 ФЗ №402), поэтому формы, разработанные организациями самостоятельно, должны их включать в полном составе.

К сведению! Любое свое решение о применении тех или иных форм нужно будет прописать в учетной политике организации.

Косгу 310расшифровка в 2022 году для бюджетных учреждений

Чтобы не допустить ошибок, необходимо строго разграничить цель расходов: закупки на нужды организации или иные виды Применен КВР, не соответствующий типу учреждения Перед проведением «спорной» операции перепроверьте себя. Ipc-zvezda.ru В целях настоящих Методических рекомендаций к реконструкции относится изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения; К модернизации — совокупность работ по усовершенствованию объекта основных средств путем замены его конструктивных элементов и систем более эффективными, приводящая к повышению технического уровня и экономических характеристик объекта.

Российской Федерации, находящиеся в составе государственных запасов драгоценных металлов и драгоценных камней); — сценический инвентарь, театральные костюмы; — многолетние насаждения — все виды искусственных многолетних насаждений независимо от их возраста, включая плодово-ягодные насаждения всех видов (деревья и кустарники), озеленительные и декоративные насаждения на территории учреждений, искусственные насаждения научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей.

Можно ли признать затраты в налоговом учете

Огромное количество компаний и предпринимателей тратят собственные деньги на озеленение территории вокруг офисов, складов и других служебных зданий. Вправе ли они списать стоимость растений и посадочных работ на расходы в налоговом учете? Этот вопрос был и остается одним из самых спорных. Чиновники неизменно занимают «запрещающую» позицию. Минфин России регулярно выпускает письма, в которых заявляет, что затраты на благоустройство прилегающей территории никак не связаны с деятельностью, направленной на получение доходов. Как следствие, признать такие суммы в текущих издержках невозможно. Если же насаждения относятся к основным средствам, то амортизировать их нельзя на основании подпункта 4 пункта 2 статьи 256 НК РФ. Очередной раз подобные разъяснения были даны в недавнем письме от 01.04.16 № 03-03-06/1/18575 (см. «Минфин: расходы на благоустройство территории не уменьшают налогооблагаемую прибыль»).

Расходы на благоустройство территории — основные понятия и законодательное регулирование

Под понятием «благоустройство территории» понимается ряд мер по озеленению, освещению, устройству покрытий, размещению объектов монументального искусства и малых архитектурных форм с целью улучшения эстетического, функционального, экологического и санитарного состояния участка в непосредственной близости от предприятия.

Ниже представлен перечень основных видов работ по благоустройству территорий, прилегающих к зданиям и сооружениям предприятий:

- установка садовой мебели и малых архитектурных форм, а также их ремонт и покраска;

- прокладка автомобильных дорог и тротуаров, а также их ремонт;

- создание пешеходных тропок и велосипедных дорожек, их ремонт;

- оборудование стоянок для автомобилей;

- организация спортивных и игровых площадок;

- озеленение территорий (высадка растений, осуществление ухода за ранее посаженными растениями — проведение подкормки деревьев и их обрезки, сезонной стрижки кустов, вырезки поросли, уборка сорняков, прополка цветников и газонов, кошение травы, удаление засохших деревьев);

- ремонт и покраска заборов, ограждений, зданий (балконов, дверей, окон, цоколей, фасадов);

- периодически очистка территорий от мусора.

Рекомендации по подготовке правил благоустройства территорий утверждены Приказом Минстроя РФ от 13.04.2017 № 711/пр. В зависимости от того, где расположено учреждение, действуют различные порядки в отношении благоустройства территорий:

- Как следует из текста п. 1.1 ст. 17 Федерального закона № 131-ФЗ, в городах федерального значения утверждение правил и организация благоустройства проводятся в согласии с законами городов федерального значения.

- В муниципальных образованиях порядок и периодичность проведения мероприятий по благоустройству прописан в муниципальных правовых актах, подчиняющихся федеральным законам и другим нормативным актам.

Как оприходовать деревья саженцы

Бюджетное учреждение культуры приобретает саженцы многолетних растений (ель «Хупси», яблоня «Роялти», гортензия) для озеленения своей территории. По какому коду КОСГУ оплатить приобретение саженцев? Высадка саженцев будет произведена своими силами. Как в дальнейшем учитывать саженцы?

Посадочный материал учитывается в составе прочих материальных запасов на счете 105 06 (п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н).

Многолетние насаждения могут быть приняты к учету в качестве объектов основных средств (п. 43 Инструкции № 157н, п. 7 федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н, далее — СГС «Основные средства»). Соответственно, саженцы будут формировать первоначальную стоимость основных средств на счете 106 01 «Вложения в основные средства».

При определении кода КОСГУ бюджетные учреждения руководствуются порядком, утв. приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н). Материальные запасы относятся на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ по целевому (функциональному) назначению материала (п. 11.4 Порядка № 209н).

Расходы по оплате договоров на приобретение всех видов материалов для целей капитальных вложений отражаются по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка № 209н). Следовательно, расходы на приобретение саженцев учитываются по подстатье 347 КОСГУ.

Саженцы следует перевести из материальных запасов в основные средства при достижении эксплуатационного возраста. Понятие «эксплуатационный возраст» нормативными документами не определено. Вместе с тем, эксплуатационным возрастом принято считать:

-

- для плодовых многолетних насаждений — наступление периода плодоношения;

- для иных многолетних насаждений — наступление эксплуатационного возраста, определенного учреждением самостоятельно в учетной политике.

Под влиянием различных климатических факторов и форс-мажорных обстоятельств саженцы могут не прижиться (погибнуть), не достигнув эксплуатационного возраста или периода плодоношения. Поэтому до принятия в эксплуатацию в составе основных средств саженцы учитывают в составе капитальных вложений в основные средства (письмо Минфина России от 17.08.2006 № 07-05-06/212).

На этапе капитальных вложений формируется первоначальная стоимость объекта нефинансовых активов, впоследствии принимаемого в состав основных средств. При этом объект, переводимый из состава вложений в состав основных средств, должен быть приведен в состояние, пригодное к использованию (п. 15 СГС «Основные средства»).

Таким образом, в учете бюджетного учреждения рассматриваемая ситуация отражается следующими бухгалтерскими записями:

Дебет КРБ Х 302 34 83Х Кредит КИФ Х 201 11 610, увеличение забалансового счета 18 (КОСГУ 347) — оплачены поставщику саженцы (п. 129 Инструкции № 174н);

Дебет КРБ Х 106 Х1 310 Кредит КРБ Х 105 Х6 447 — отражены вложения в основные средства при высадке саженцев на территорию (п. 37 Инструкции № 174н);

Дебет КРБ Х 101 Х7 310 Кредит КРБ Х 106 Х1 310 — переведены саженцы в состав основных средств при достижении эксплуатационного возраста (п. 9 Инструкции № 174н);

Дебет КРБ Х 109 ХХ 271 (Х 401 20 271) Кредит КРБ Х 104 Х7 411 — начислена амортизация на многолетние насаждения (п. 26 Инструкции № 174н).

Объектом учета многолетних насаждений (инвентарным объектом) является совокупность многолетних насаждений на определенной площади, а не отдельные растения. В инвентарной карточке (ф. 0504031) в разд. 5 «Краткая индивидуальная характеристика объекта» приводятся количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах.

Не пропускайте последние новости — подпишитесьна бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник статьи: http://its.1c.ru/db/content/budquest/src/09_07_2020_%D1%81%D0%B0%D0%B6%D0%B5%D0%BD%D1%86%D1%8B%20%D0%BC%D0%BD%D0%BE%D0%B3%D0%BE%D0%BB%D0%B5%D1%82%D0%BD%D0%B8%D1%85%20%D1%80%D0%B0%D1%81%D1%82%D0%B5%D0%BD%D0%B8%D0%B9.htm

Бухгалтерский учет зеленых насаждений

О том, как учреждению отразить в бухгалтерском и бюджетном учете деревья, прочие зеленые насаждения и комнатные цветы, чтобы не вызвать нареканий еще и финансовых ревизоров, — в статье.

Территория школы или детского сада должна быть озеленена не менее чем на 50 процентов (п. 3.1 СанПиН 2.4.2.2821–10. 2.4.2).

Иначе инспекторы Санэпиднадзора выпишут предписание и заставят исправить нарушение.

А если руководитель и дальше будет игнорировать требование озеленить территорию, то сделать это обяжет суд (решение Бейского районного суда Республики Хакасия от 7 сентября 2011 г. № 2–275/2011 по делу № 2–275/2011).

После всех вложений саженец принимают к учету записью: ДЕБЕТ 0 105

Понятие, виды и подвиды сенокосов

Сенокос – с/х угодье, систематически используемое под сенокошение. Сенокосы бывают: заливные, суходольные, заболоченные.

Сенокос заливной – сенокос, расположенный в поймах рек, озер и по низинам, затапливаемым талыми водами на значительный срок, влияющий на изменение растительности.

Сенокос суходольный – сенокос, расположенный на равнинах, склонах, повышенных элементах водораздела, в балках, логах, увлажняемый главным образом атмосферными осадками.

Сенокос заболоченный – сенокос, расположенный на пониженных элементах рельефа по окраинам болот или на слабо дренированных плоских территориях в условиях длительного и избыточного увлажнения.

Сенокос чистый – сенокос, на котором нет кустарников, камней, кочек, пней, деревьев, либо они более или менее равномерно покрывают до 10 % площади участка.

Сенокос коренного улучшения – это сенокос, на котором путем уничтожения дернины и последующего залужения создан новый травостой.

Сенокос слабозакочкаренный – площадь его от 10 до 20 % покрыта кочками.

Сенокос средне- и сильнозакочкаренный – сенокос, площадь которого более 20 % покрыта кочками.

Сенокос слабо закустаренный или слабо залесенный – сенокос, более или менее равномерно заросший кустарниковой или древесной растительностью, занимающей от 10 до 30 % площади участка.

Сенокос средне и сильно закустаренный – сенокос более или менее равномерно заросший кустарниковой или древесной растительностью, занимающей от 30 до 70 % площади участка.

-

Понятие, виды и подвиды пастбищ

Пастбища – с/х угодья, систематически используемые для выпаса животных, и такое использование является основным

Пастбища бывают суходольные и заболоченные; могут быть чистыми, слабо-, средне- и сильнозакочкаренными, закустаренными, залесенными, коренного улучшения.

Пастбище суходольное – пастбище, расположенное на равнинах, склонах, повышенных элементах водораздела, в балках, логах, увлажняемый главным образом атмосферными осадками.

Пастбище заболоченное – пастбище, расположенное на пониженных элементах рельефа по окраинам болот или на слабо дренированных плоских территориях в условиях длительного и избыточного увлажнения.

Пастбище чистое – пастбище, на котором нет кустарников, камней, кочек, пней, деревьев, либо они более или менее равномерно покрывают до 10 % площади участка.

Пастбище слабозакочкаренное – площадь его от 10 до 20 % покрыта кочками.

Пастбище средне- и сильнозакочкаренное – пастбище, площадь которого более 20 % покрыта кочками.

Пастбище слабо закустаренное или слабо залесенное – пастбище, более или менее равномерно заросшее кустарниковой или древесной растительностью, занимающей от 10 до 30 % площади участка.

Пастбище средне и сильно закустаренное – пастбище более или менее равномерно заросшее кустарниковой или древесной растительностью, занимающей от 30 до 70 % площади участка.

Культурные пастбища – пастбища, на которых проведен необходимый комплекс мероприятий (коренное или поверхностное улучшение), создан хороший травостой, систематически проводится уход, вносятся удобрения, осуществляется загонная (порционная) пастьба скота.

Обводненные – пастбища, на которых имеются водные источники, способные обеспечить водой надлежащего качества поголовье скота.

Пастбища сбитые – пастбища, травостой которых из-за чрезмерной пастбищной нагрузки в течение ряда лет изреживается, снижается урожайность и качество корма, преобладает сорное разнотравие – индикатор сбоя.

>Как отразить в учете деревья, кустарники и цветы, посаженные на прилегающей территории

Учет комнатных цветов и растений

По завершении операций по формированию первоначальной стоимости многолетних насаждений они вводятся в эксплуатацию и включаются в состав амортизируемого имущества. Согласно п. 165 Методических рекомендаций такие объекты вводятся в эксплуатацию в следующем порядке: плодовые многолетние насаждения — после наступления плодоношения, полезащитные лесные полосы — после смыкания крон в возрасте не менее 5 лет. Отметим, что при приобретении и высадке многолетних насаждений для озеленения, благоустройства территорий (например, создание живых изгородей или высадка взрослых деревьев) они могут быть включены в состав объектов основных средств непосредственно после посадки и проведения необходимых мероприятий по доведению многолетних насаждений до состояния, в котором они пригодны к использованию в запланированных целях.

Объект — движимое имущество

Письмо N 03-05-05-01/314 — ответ на вопрос коммерческой фирмы, высаживающей многолетние насаждения на арендованном участке. Поскольку земельные участки в принципе не могут принадлежать государственным (муниципальным) учреждениям (далее — ГМУ), то выводы, сделанные финансовым ведомством, интересны для всех налогоплательщиков. В части сектора государственного управления письмо могут использовать те учреждения, для которых не установлены региональные льготы по налогу на имущество.

Примечание. В части сектора государственного управления письмо могут использовать те учреждения, для которых не установлены региональные льготы по налогу на имущество.

В рассматриваемом письме подчеркнуто, что налогообложению подлежат только те насаждения, которые учтены в составе основных средств. Таким образом, определение объекта обложения налогом на имущество зависит прежде всего от правил формирования в бухгалтерском учете информации об основных средствах.

Поскольку комментируемое письмо — ответ коммерческой организации, то речь в нем идет о положениях по бухгалтерскому учету для коммерческой сферы. Однако в отношении организаций сектора государственного управления финансовое ведомство также давало соответствующие разъяснения в более ранних письмах, которые мы тоже рассмотрим в рамках настоящей статьи.

Для движимого имущества, принятого к учету с 1 января 2013 года, предусмотрены льготы по налогу на имущество. Так, в соответствии с п. 25 ст. 381 НК РФ указанное имущество, принятое на учет в качестве основных средств, освобождено от налогообложения, за исключением случаев:

- постановки на учет в результате реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми в соответствии с положениями п. 2 ст. 105.1 НК РФ.

Вывод о том, что многолетние насаждения отнесены к движимому имуществу, следует из того, что, хотя они и связаны с землей, однако их можно переместить без несоразмерного ущерба их назначению. Например, даже дерево независимо от его возраста можно пересадить на новое место или даже в кадку, если это позволяет корневая система.

В Письме N 03-05-05-01/314 рассмотренный вывод подкреплен ссылками на статьи 130 и 131 Гражданского кодекса РФ, которыми установлено, что:

- к недвижимым вещам (недвижимому имуществу, недвижимости) необходимо относить земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания (сооружения, объекты незавершенного строительства, подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания), а также иное имущество;

- право собственности и другие вещные права на недвижимые вещи (ограничения этих прав, их возникновение, переход и прекращение) подлежат государственной регистрации в едином государственном реестре недвижимости органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Вещи, не относящиеся к недвижимости, признаются движимым имуществом (п. 2 ст. 130 ГК РФ). Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе. Тем не менее финансовое ведомство все же рекомендует учитывать конкретные обстоятельства перемещения многолетних насаждений: к движимому имуществу необходимо относить лишь то, чье перемещение не нанесет несоразмерный ущерб их назначению.

Бухгалтерский учет зеленых насаждений

Важно! Установление порядка распределения прямых расходов на изготовленную в текущем месяце продукцию и на незавершенное производство (НЗП) происходит на усмотрение налогоплательщика и должно быть закреплено в учетной политике организации. Итак, о налоговых режимах (также указываются в учетной политике), которые можно или нельзя применять при продаже цветов: если организация продает цветы, выращенные самим цветочным магазином, то применение ЕНВД невозможно, так как этот вариант продаж не относится к розничной торговле

Во всех остальных случаях выбор системы налогообложения остается за самим налогоплательщиком, для которого важно выбрать наиболее выгодную. Налог при ЕНВД зависит от торговой площади, поэтому это выгодно для торговцев киосков и палаток

Как вести бухгалтерский учет в казенном учреждении в 2022 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2022 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Деревья, кустарники, цветы на территории учреждения: учет и налогообложение

| giedre vaitekune / Shutterstock.com |

Случается, что ревизор не может найти в учреждении никаких нарушений. И вот проверяющий выходит на улицу и. видит «три тополя» и несколько кустарников. Сразу же следует вопрос: «А учтены ли у вас многолетние насаждения?». И если ответ отрицательный, ревизор с чувством выполненного долга пишет замечание в акт проверки.

Чтобы такой вопрос проверяющего не застал вас врасплох, «пройдитесь» по списку объектов, которые находятся на территории вашего учреждения. Числятся ли они в учетных регистрах? Правильно ли они учтены?

Самое главное правило – не все деревья и кустарники надо учитывать как многолетние насаждения на счете счет 101 08 «Прочие основные средства». Зачисляйте насаждения в состав основных средств только в том случае, если ваше учреждение несло затраты на их создание или же эти затраты были переданы вам какой-нибудь организацией (п. 43 Инструкции № 157н).

Если деревья растут на территории уже много лет и никаких вложений в их посадку не было, учитывайте растения за балансом. Чтобы не спорить с ревизорами, предусмотрите для этого в учетной политике специальный забалансовый счет. А в документах пишите о таких растениях как о «лесе, исторически произрастающем на закрепленном за учреждением земельном участке» – это выражение из письма Минфина России от 27 октября 2015 г. № 02-05-10/61628.

Учитывайте многолетние насаждения по площадям – инвентарный номер присваивайте совокупности насаждений на определенной площади (п. 43 Инструкции № 157н). Инвентарный номер на каждой березе – это, конечно, перебор. Хотя в некоторых учреждениях бывает и такое.

Стоимость посадочного материала однолетних растений, травы и цветов списывайте на расходы по благоустройству территории. Но не забывайте учитывать в составе основных средств отдельные объекты благоустройства, например, оборудованную в качестве малой архитектурной формы клумбу.

Все подробности об учете объектов благоустройства вы можете найти в Энциклопедии решений «Госсектор: учет, отчетность, финконтроль» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Налог на имущество надо платить по тем насаждениям, которые учтены в составе основных средств. Впрочем, для движимых вещей, принятых на учет с 1 января 2013 года, в этом году предусмотрены льготы (п. 25 ст. 381 Налогового кодекса). Многолетние насаждения относятся к движимым вещам (ст. 130 Гражданского кодекса, письмо Минфина России от 11 января 2017 г. № 03-05-05-01/314). Так что, если нет региональных льгот, в 2017 году налог на имущество надо платить только по принятым на учет до 1 января 2013 года многолетним насаждениям.

Обратите внимание! В следующем году в составе основных средств будет предусмотрена специальная группа «Многолетние насаждения» (п. 7 Федерального стандарта «Основные средства»)

А значит, ревизоры еще внимательнее будут проверять, насколько корректно учтены такие активы в учреждении.

Источник статьи: http://www.garant.ru/news/1150841/

Учет распределяемых затрат

Некоторые виды затрат нельзя сразу напрямую отнести на себестоимость отдельных сельскохозяйственных культур (объектов однородных культур).

К таким затратам, в частности, относятся:

- затраты на орошение. По этой группе затрат учитываются расходы на подачу воды, используемой для орошения земель, на которых возделывается несколько видов сельскохозяйственных культур;

- затраты на осушение. По этой группе учитываются затраты на содержание систем осушения земель (каналов), гидротехнических сооружений и устройств;

- затраты на содержание полезащитных полос. По этой группе затрат учитывают эксплуатационные расходы на содержание полезащитных лесных полос: прореживание, очистку, борьбу с вредителями и болезнями и т. д.;

- амортизационные отчисления. По этой группе распределяемых затрат учитывается амортизация сельскохозяйственной техники, которая используется для выращивания нескольких видов культур;

- затраты на ремонт (или отчисления на ремонт) основных средств, используемых в растениеводстве.