- Обзор документа

- Как понять, что организация исключена из реестра?

- Документальное оформление

- Списание дебиторской задолженности при ликвидации компании-контрагента в упрощенном порядке

- Принято решение о предстоящем исключении недействующего юрлица из ЕГРЮЛ

- Порядок списания задолженности

- Варианты списания долгов предпринимателя

- Налоговая амнистия

- Банкротство

- Истечение сроков исковой давности

- Другие основания для списания долгов

- Прецедент из судебной практики

- Безнадега: когда можно списать долги контрагентов

- Общие положения

- Исключение из ЕГРЮЛ или ликвидация: есть ли разница для бухгалтера?

- Изменения в Законе об ООО.

- Меры поддержки ИП в 2022 году

- Привлечение контролирующих лиц к субсидиарной ответственности как способ взыскать долги

- Вывод

Обзор документа

Юрлицо исключается из ЕГРЮЛ:

— при невозможности ликвидации из-за отсутствия средств на это;

— при наличии в ЕГРЮЛ в течение более 6 месяцев сведений, в отношении которых внесена запись о недостоверности.

Дебиторская задолженность должника, исключенного из ЕГРЮЛ по этим основаниям, не может быть признана безнадежной по основанию ликвидации должника. При этом ничто не препятствует налогоплательщику признать такую задолженность безнадежной по иным основаниям.

Признание списываемой задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как понять, что организация исключена из реестра?

Организация может быть признана налоговым органом недействующей, если в течение последних 12 месяцев <2>:

- в налоговые органы не представлялась налоговая и бухгалтерская отчетность <3>;

- отсутствует движение денег по всем банковским счетам организации <4>.

Опубликованное решение о предстоящем исключении компании из ЕГРЮЛ можно найти в «Вестнике государственной регистрации» <5>. Но, как правило, мало кому удается вовремя узнать об этом из журнала. Проще воспользоваться сервисом «Риски бизнеса: проверь себя и контрагента» на сайте ФНС.

Обратите внимание на то, когда было опубликовано подобное сообщение. Если с даты публикации не прошло 3 месяцев, то кредитор, заинтересованный в возврате долга, может предотвратить исключение должника из ЕГРЮЛ

Для этого нужно подать в налоговый орган заявление и указать в нем, что вы как кредитор против исключения проблемной организации — должника из ЕГРЮЛ в упрощенном порядке. Тогда налоговый орган не вправе сделать это.

Если в течение 3 месяцев с даты публикации сообщения налоговые органы не получат возражения от заинтересованных лиц, например от кредиторов, то организация исключается из ЕГРЮЛ. С этого момента она не может участвовать в предпринимательской деятельности, а значит, и расплатиться с вами по долгам уже не сможет.

Подтверждение того, что организация исключена из ЕГРЮЛ, можно найти, воспользовавшись данными с сервиса ФНС или получив выписку из ЕГРЮЛ. В разделе «Сведения о прекращении» вы увидите ссылку на п. 2 ст. 21.1 Закона от 08.08.2001 N 129-ФЗ.

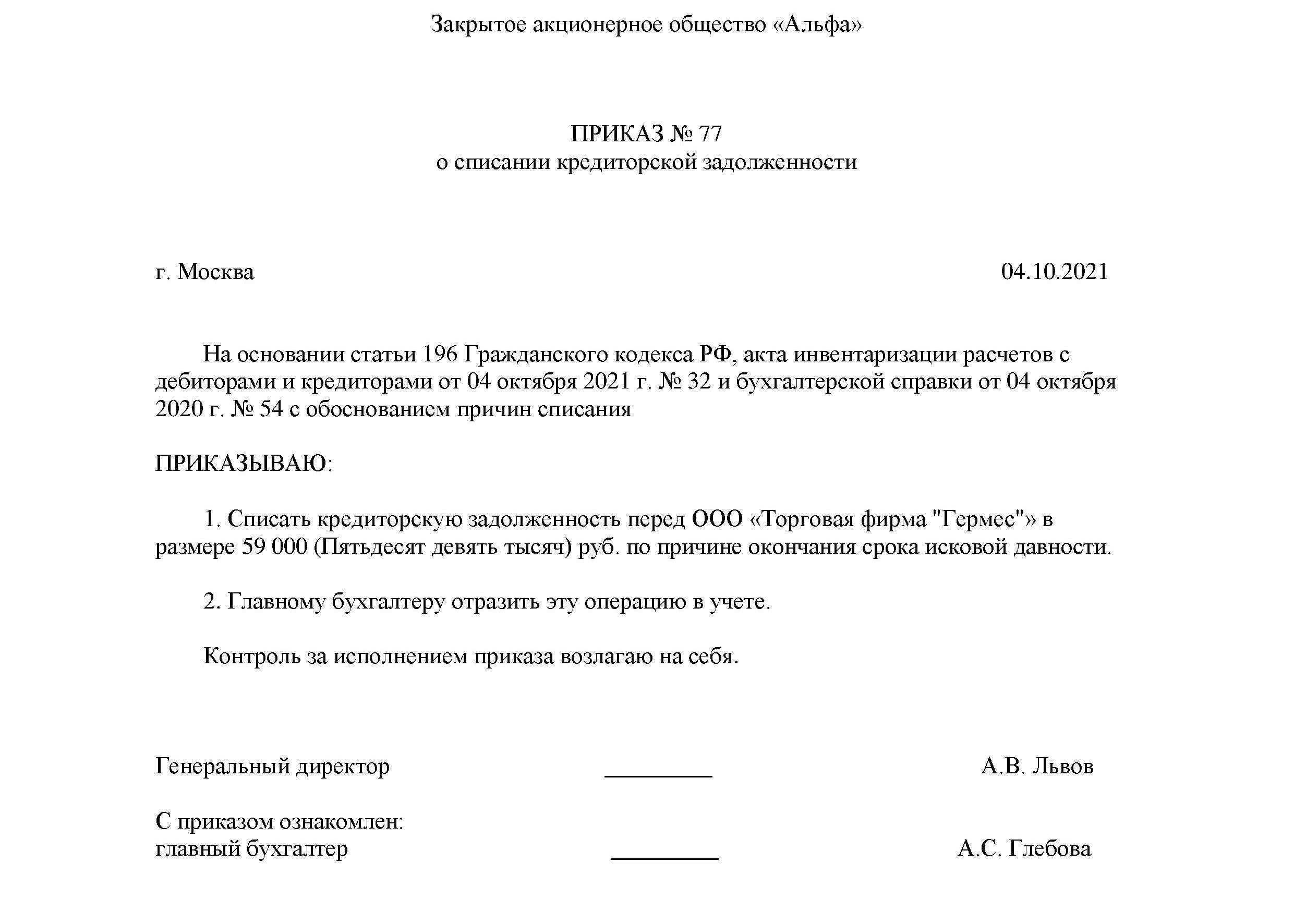

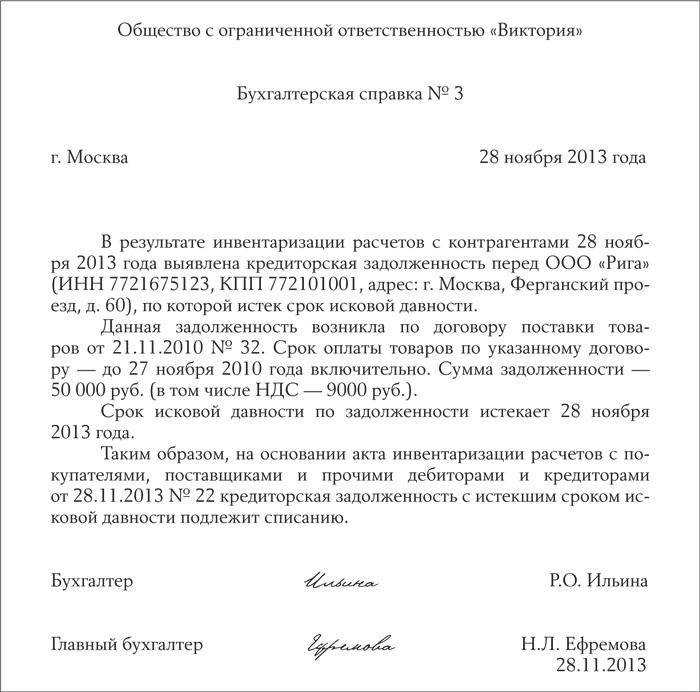

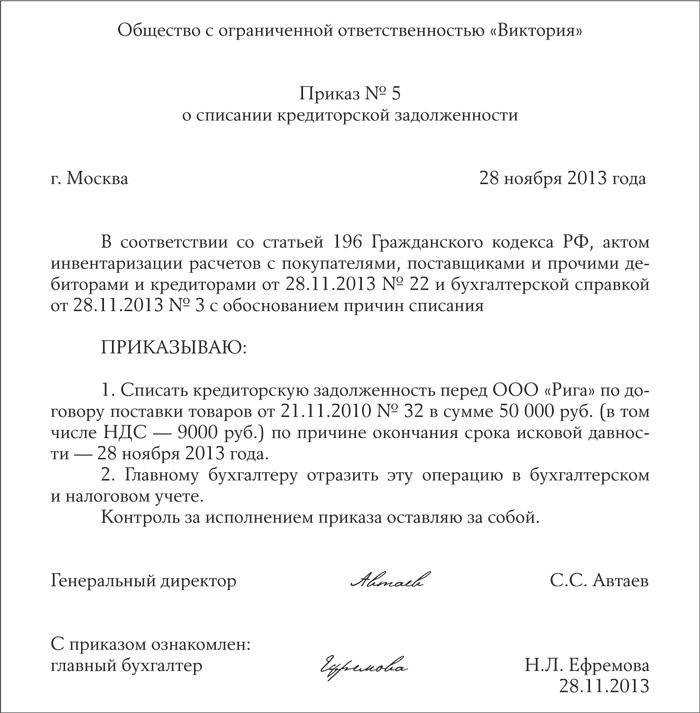

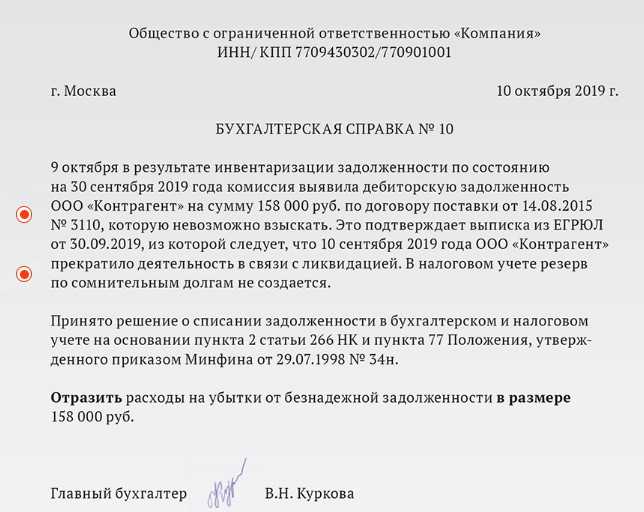

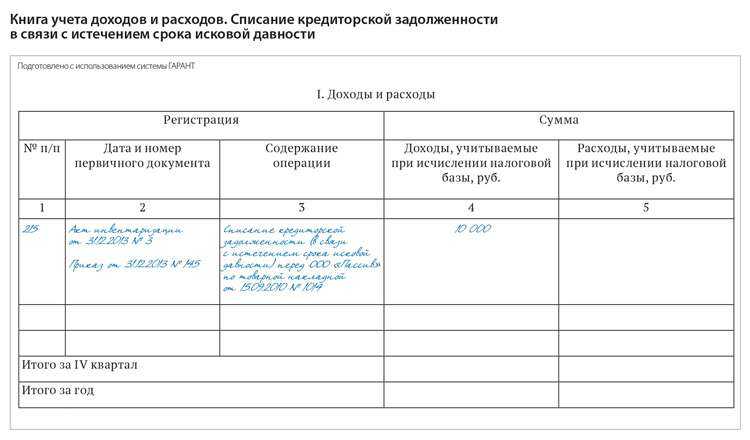

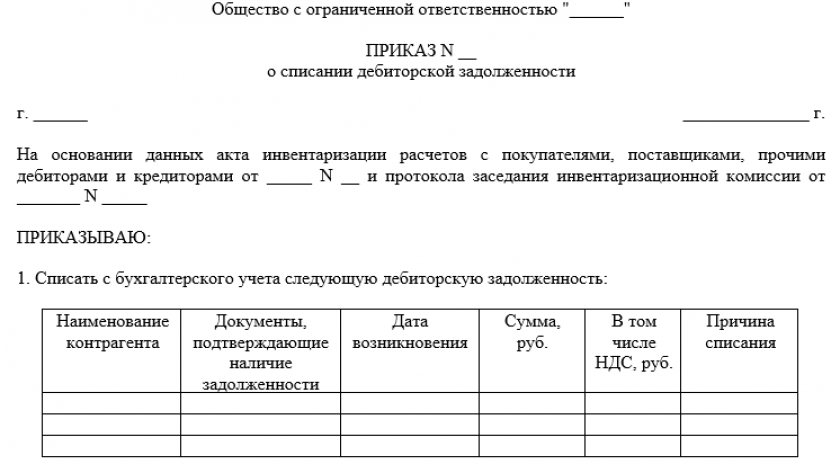

Документальное оформление

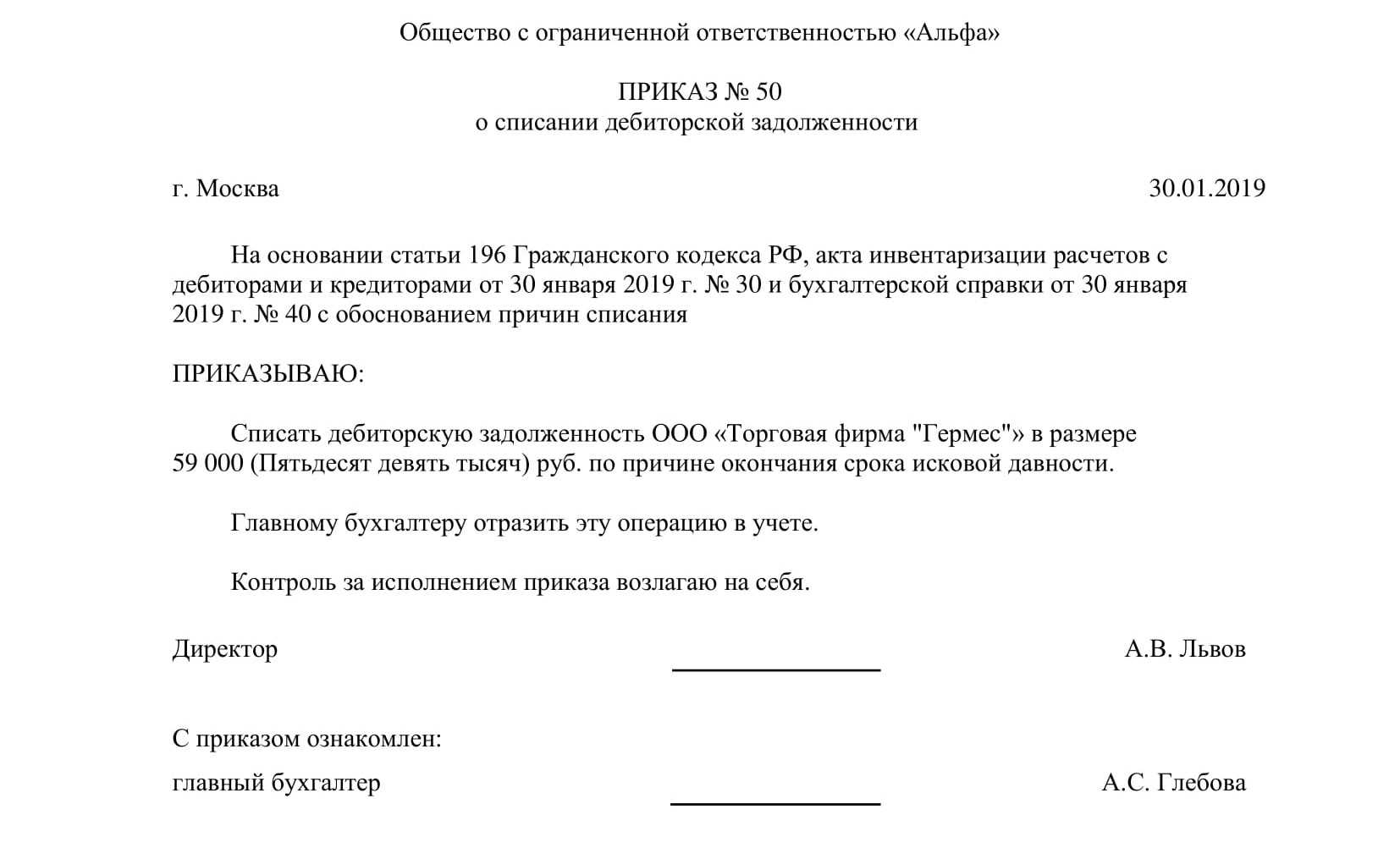

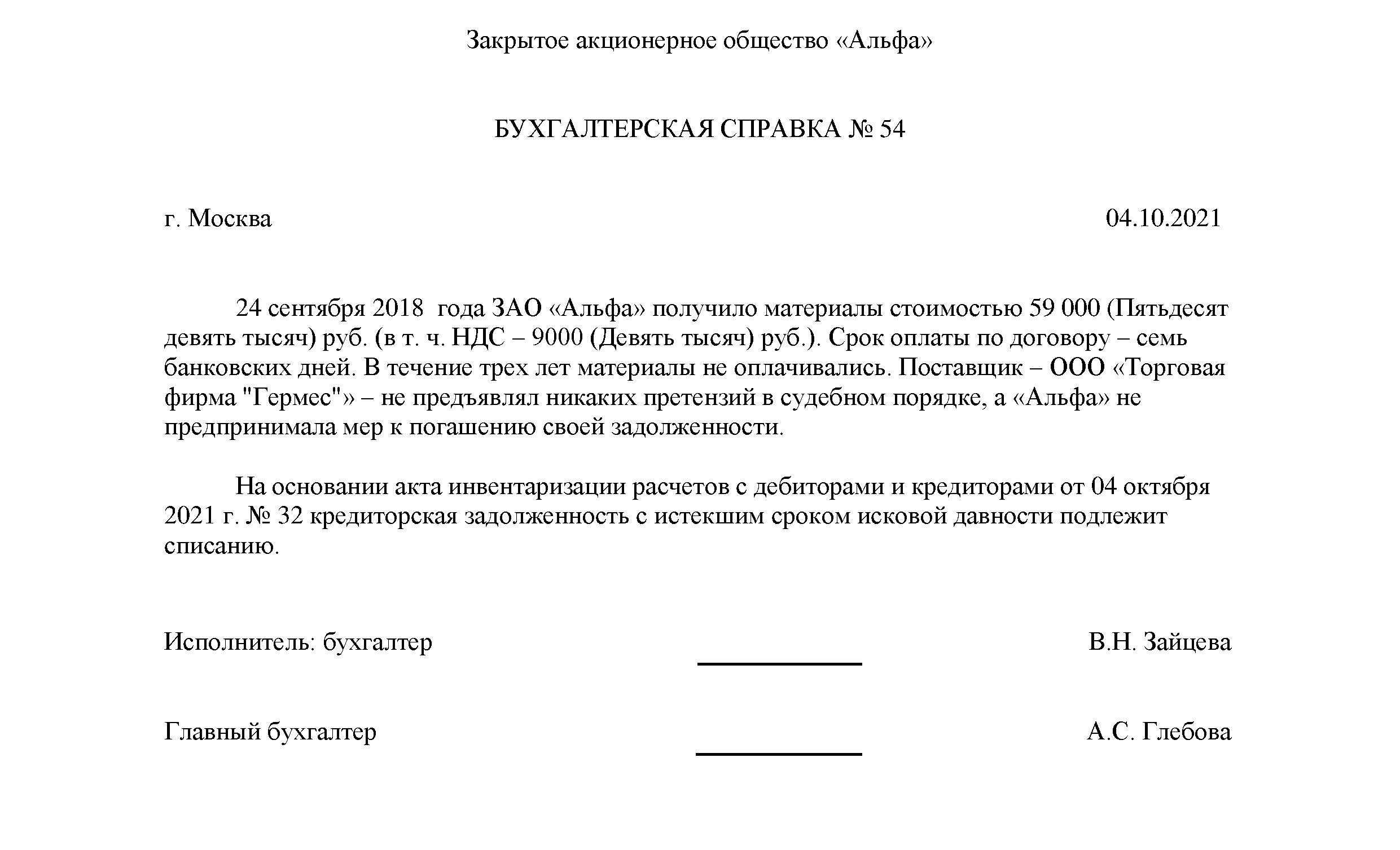

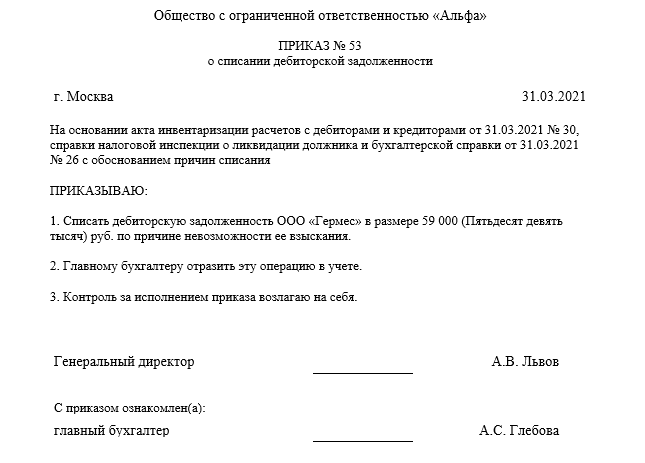

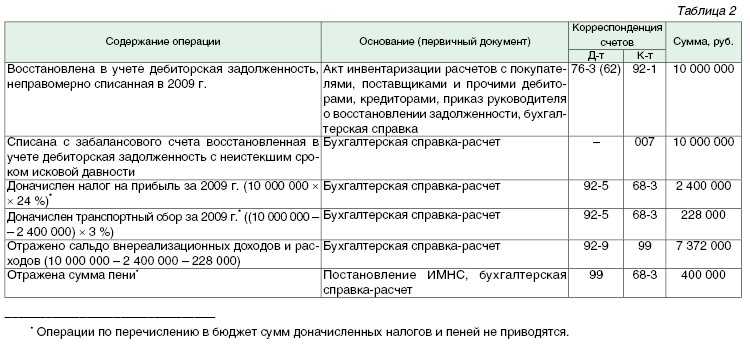

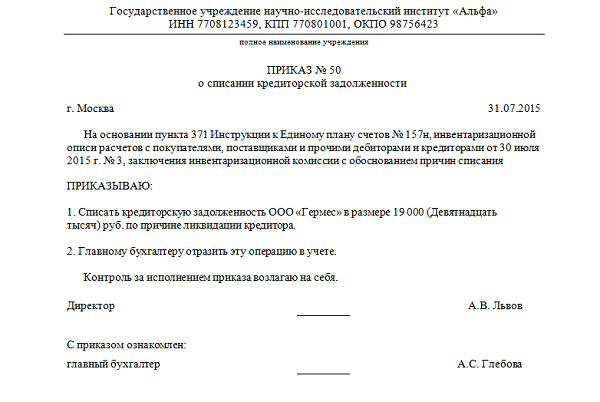

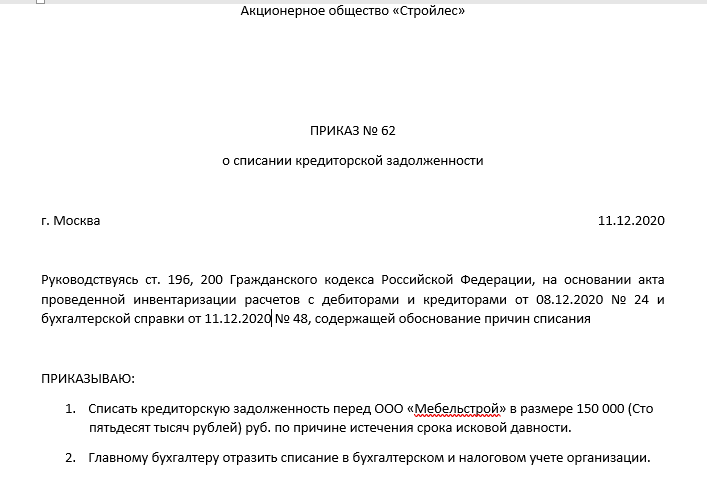

Перед списанием кредиторской и дебиторской задолженности при наступлении срока исковой давности (либо так, как указано в примере) следует провести инвентаризацию задолженностей на конец отчетного (налогового) периода. По результатам инвентаризации надо оформить приказ директора о списании кредиторской/дебиторской задолженности в качестве безнадежного долга (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Письма УФНС России по г. Москве от 13.12.2006 N 20-12/109630, от 08.04.2008 N 20-12/034110, от 27.06.2008 N 20-12/060959). Результаты инвентаризации задолженности нужно отразить в акте по форме N ИНВ-17 <4>.

<4> Данная форма утверждена Постановлением Госкомстата России от 18.08.1998 N 88. С 01.01.2013 она не является обязательной к применению. Следовательно, организация может разработать свою форму (Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 N 402-ФЗ»).

Т.Н.Нефедова

Эксперт журнала

«Актуальные вопросы

бухгалтерского учета и налогообложения»

Списание дебиторской задолженности при ликвидации компании-контрагента в упрощенном порядке

В бухгалтерском учете компании A отражена дебиторская задолженность в размере 25 млн руб. Поскольку официальная позиция контролирующих органов состоит в том, что ликвидация компании-контрагента (F) в упрощенном порядке не является ликвидацией, долг не может быть признан безнадежным и не учитывается для целей налогообложения во внереализационных расходах.

Ввиду рисков споров с налоговым органом, существенности суммы и потери налога на прибыль при непринятии указанной суммы во внереализационные расходы можно рассмотреть вариант, при котором списание дебиторской задолженности производится по истечении срока исковой давности. Данная рекомендация не является оптимальной, поскольку при ликвидации компании-контрагента в упрощенном порядке может служить пресекательным условием по течению срока исковой давности, однако этот вариант минимизирует риски.

Принято решение о предстоящем исключении недействующего юрлица из ЕГРЮЛ

Можно ли отменить решение о предстоящем исключении фирмы из ЕГРЮЛ? Ответ — можно!

Если ООО исключают за недостоверный юридический адрес, то в срочном порядке нужно сменить юридический адрес, после смены, которая занимает полторы недели запись о недостоверности адреса и запись о предстоящем исключении автоматически уберут.

|

Смена юридического адреса ООО без поездок в налоговую и без посещения нотариуса Стоимость — 6 000 руб. (все включено, включая подготовку заявления на регистрацию изменений, протокола или решения, новой редакции устава, подача документов в налоговую без вашего участия)

Гарантия успешной регистрации! (в случае отказа по любой причине повторную подачу осуществляем бесплатно). Срок регистрации — 5 дней Подробнее…

|

Если исключают ООО как недействующее, то отменить исключение можно путем обжалования, с помощью подачи в налоговую заявления по форме Р38001.

Обжалование заключается в подаче заявлении об оспаривании государственной регистрации исключения недействующей компании в налоговую инспекцию, которая занимается ликвидацией общества.

К заявлению необходимо приложить документы, которые будут свидетельствовать о вашей правоте и просьбе. Заявление могут подать кредиторы ООО, собственники (учредители) и даже работники фирмы. Через 5 рабочих дней налоговая инспекция выносит заключительное решение, если оно вас не устраивает, то следующий способ обжалования — Судебный порядок.

Порядок списания задолженности

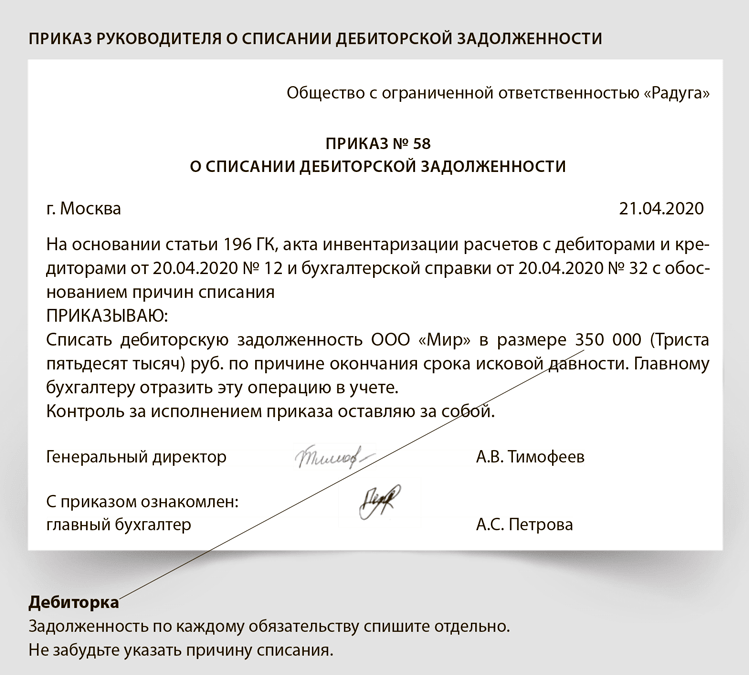

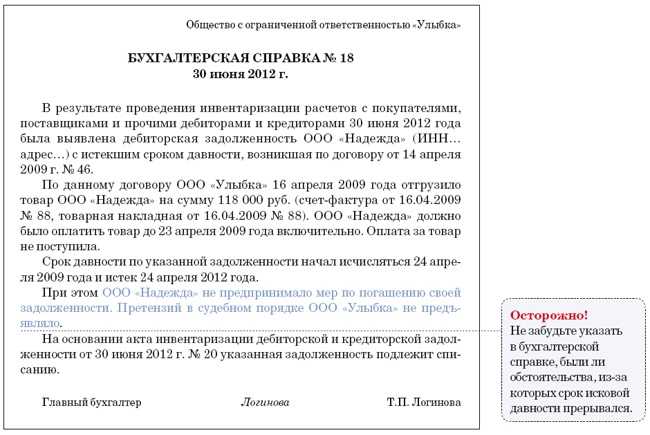

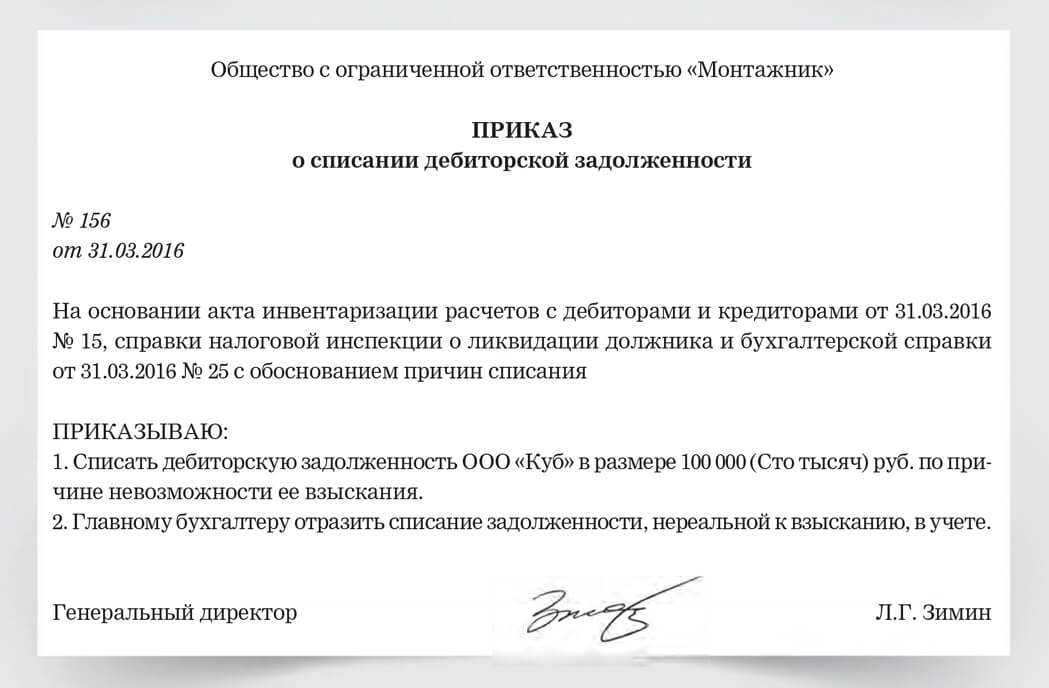

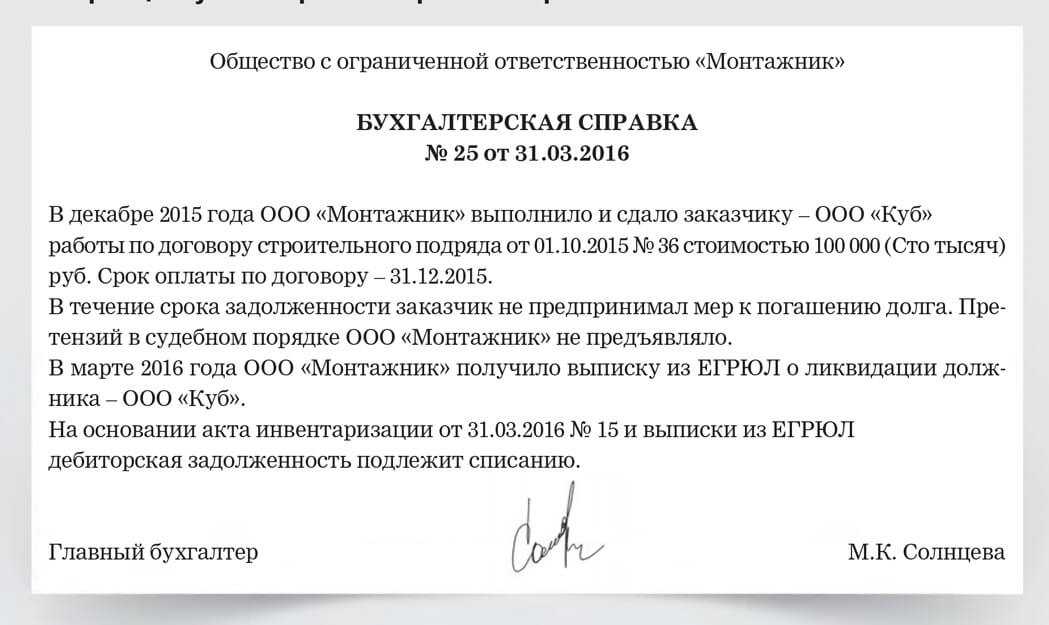

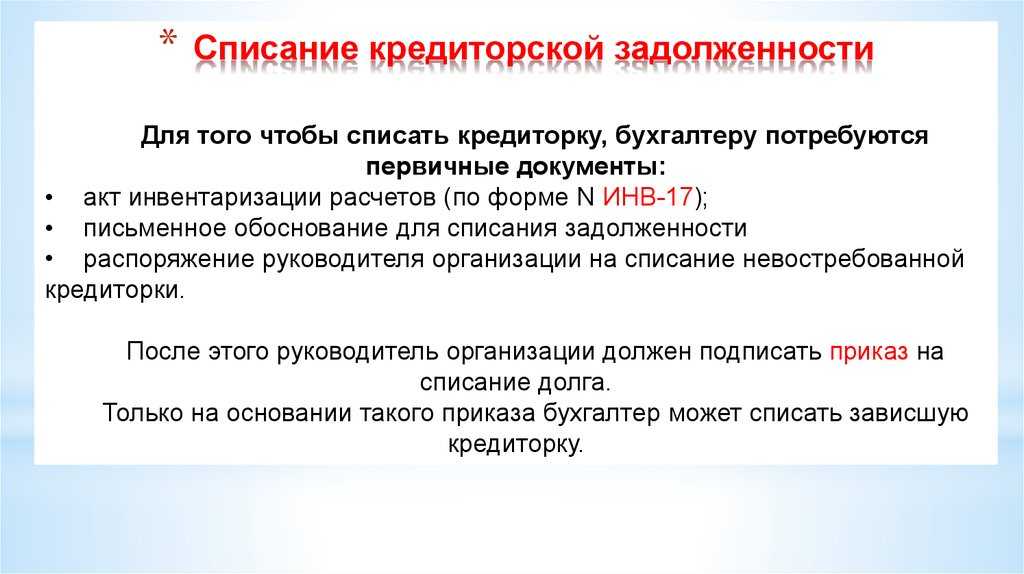

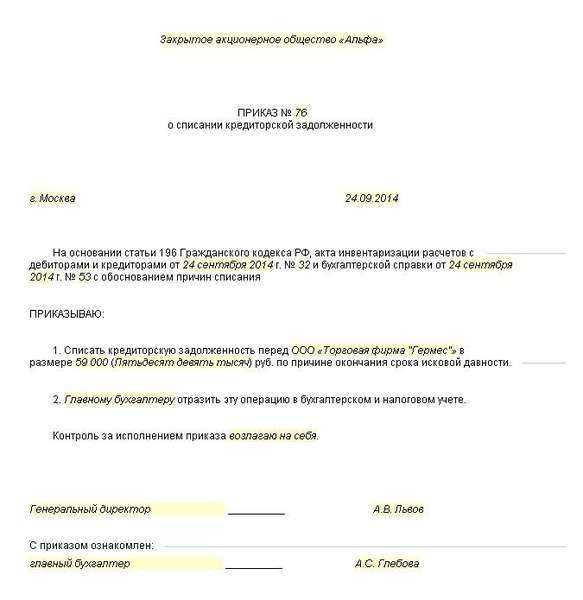

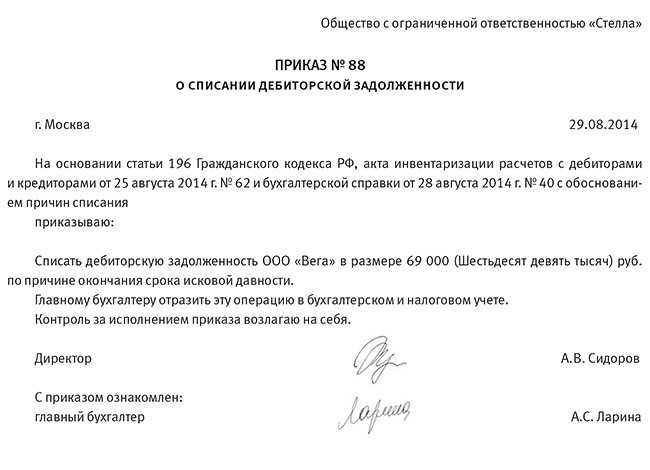

Прежде чем списать долг, потребуется внутри организации подготовить некоторые документы. К таким документам относят:

- Акт инвентаризации. Нужен такой документ для того, чтобы подтвердить, что организация выявила задолженность. Форма, по которой составляется акт может быть унифицированная, либо разработанная самостоятельно;

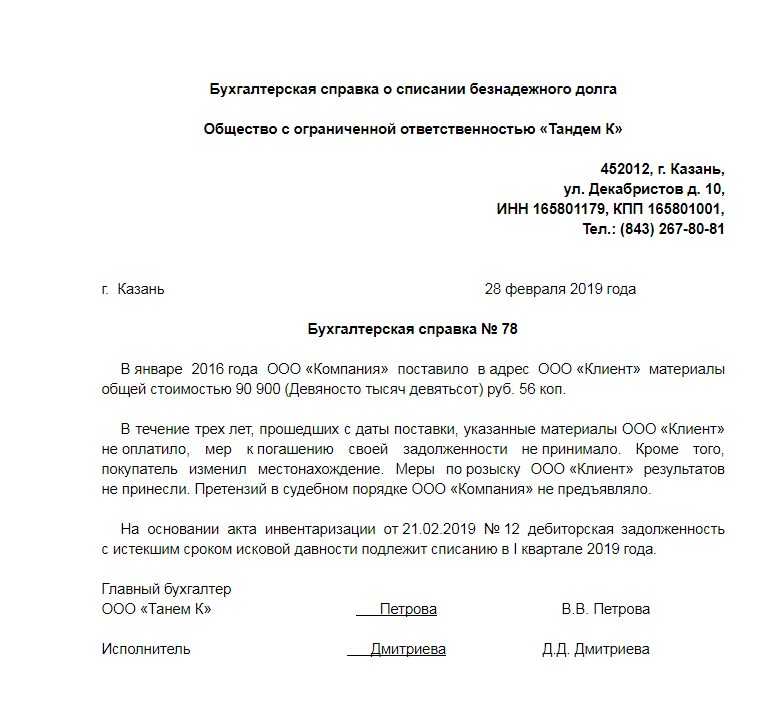

- Бухсправка. Оформляется она произвольного вида, главное, чтобы в ней содержалась информация об имеющейся дебиторской задолженности. Также в справке следует указать причины, по которым в организации нет первичных документов. Причину списания нужно указать так: «в связи с истечением срока исковой давности».;

- Приказ руководителя о списании. Он оформляется на основании акта о проведенной инвентаризации и бухсправки.

Варианты списания долгов предпринимателя

Освобождение ИП от долгов означает, что его кредиторы не получат деньги. Поэтому сложно представить, чтобы предпринимателю простили долги без каких-либо условий. Это возможно в рамках налоговой амнистии, которую государство проводит с 2018 г.

Налоговая амнистия

Законом № 436 в Налоговый кодекс РФ были внесены поправки, позволяющие избавиться от старых налоговых долгов. Вот в чем заключается суть этой программы:

- по налогам физических лиц и ИП, возникшим до 2015 г., ФНС спишет долги, если они не взыскивались через суд;

- аналогичным образом списывается недоимка по страховым взносам, возникшая до 2017;

- не нужно подавать заявление и подтверждать просрочку, ИФНС все сделает самостоятельно.

Цель программы очевидна. Если налоговая инспекция уже не может взыскать безнадежный и устаревший долг, нет смысла отражать ее в документах и программах, тратить государственные деньги на направление требований и писем.

Фискальная амнистия распространяется не только на закрытые ИП, но и на действующих индивидуальных предпринимателей, физических лиц.

Банкротство

Банкротством может воспользоваться не только физическое лицо, но и действующий предприниматель. После завершения банкротного дела ИП будет снят с учета в ИФНС, все его лицензии и разрешения аннулируются, а долги списываются — как предпринимательские, так и личные потребительские.

Для списания задолженностей придется пройти процедуру реализации имущества, где могут продать:

- задействованное в предпринимательской деятельности, например, оборудование, товарный знак;

- личное: автомобиль, машиноместо, часть недвижимости, кроме единственного жилья.

Узнайте подходит ли банкротство в вашей ситуации

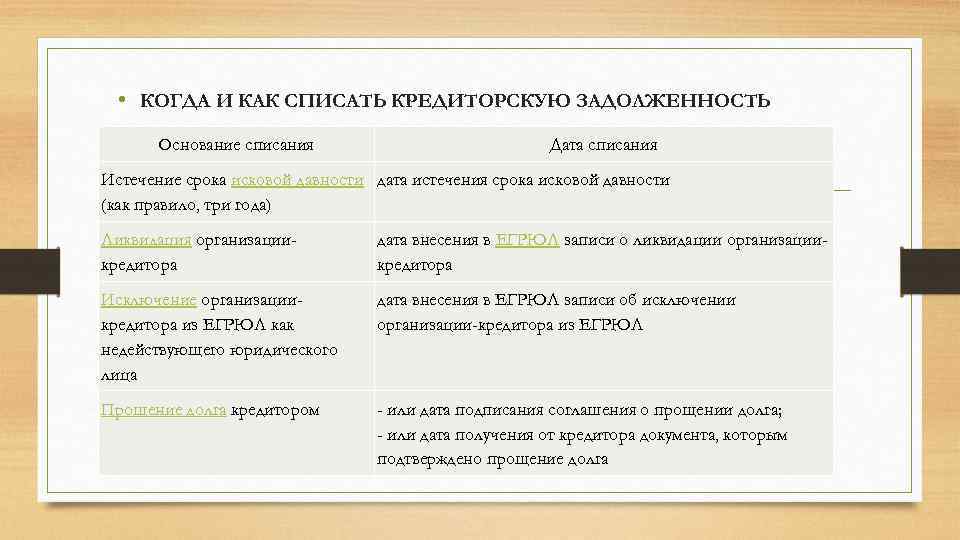

Истечение сроков исковой давности

Можно забыть о долгах, если кредитор пропустит срок давности по взысканию. Согласно ГК РФ, судебное взыскание осуществляется в пределах трех лет. Этот срок отсчитывается с момента нарушения обязательства. Но для применения последствий при пропуске срока давности есть ряд нюансов:

- если кредитор подаст иск по просроченному долгу, а ответчик не заявит о пропуске срока, суд подтвердит долг, выдаст исполнительный лист или приказ;

- если по истечении сроков давности неплательщик подпишет документ о признании долга, акт сверки взаиморасчетов или иной аналогичный документ, три года на взыскание начнут течь заново;

- даже после истечения сроков давности кредитор может использовать другие способы воздействия. Напомним, что пропуск срока давности не означает автоматического аннулирования долгов.

Так как кредитор заинтересован в возврате долга, рассчитывать на пропуск сроков давности не стоит.

Другие основания для списания долгов

Избавиться от задолженности предприниматель может и другими способами, хотя они применяются достаточно редко:

- прощение долгов ИП со стороны кредиторов — в этом случае обязательства прекращаются без какого-либо возмещения. Бывает, контрагенту выгоднее простить небольшой долг и вести дела дальше;

- отступное, то есть передача имущества в счет погашения, по письменному соглашению с кредитором;

- перевод долга на другое лицо (для этого также требуется согласие кредитора).

В этот список мы не включили списание долгов ввиду смерти, так как он вряд ли устроит ИП или физическое лицо. От части задолженности избавит рефинансирование или реструктуризация, если договориться с банками, кредиторами, коллекторами.

Как выгоднее избавляться от долгов в вашем случае?

Может ли ИП избавиться от неподъемных долгов?

Списать долги индивидуального предпринимателя лучше всего через процедуру банкротства.

Прецедент из судебной практики

Ситуация 2017 года: гражданин РФ заказал двери в компании, которая занимается изготовлением дверей и окон. Внес предварительную оплату в размере 50% от общей стоимости. Организация-изготовитель поставку дверей не осуществила и предоплату не вернула.

Расторгать договор по соглашению сторон и возвращать аванс организация гражданину отказалась. В результате чего дело попало в суд. Суд встал на сторону гражданина и удовлетворил его требования по расторжению договора.

Но! К тому времени, когда судебное решение вступило в законную силу, организация уже прекратила свое существование и в реестре юридических лиц уже не числилась. Соответственно, взыскать долг с организации не удалось.

Привлечь руководство за неразумность и недобросовестность истцу не удалось даже через обращения в вышестоящие инстанции, поскольку суды не усматривали оснований для удовлетворения иска, т.е. причины ликвидации были действительно объективными.

В конечном итоге гражданин подал заявление в конституционный суд Российской Федерации с тем, что, по его мнению, руководству и учредителям ликвидированной организации удается уйти от ответственности по оплате долгов, что противоречит законодательству о субсидиарной ответственности.

Что решил конституционный суд: факт исключения из ЕГРЮЛ все же не всегда позволяет заставить должников нести ответственность перед кредиторами. Для того, чтобы защитить интересы кредиторов в полном объеме, нужны основания недобросовестности действий со стороны руководства, которые нужно доказать.

КС отметил, что в тех ситуациях, когда юр лицу не хватает имущества, чтобы удовлетворить все требования и погасить все обязательства, необходимо использовать процедуру ликвидации через банкротство.

Дело гражданина конституционный суд направил на пересмотр.

Безнадега: когда можно списать долги контрагентов

Со дня, установленного договором для оплаты товара, и начинает исчисляться срок исковой давности. Кроме того, в некоторых случаях срок исковой давности может прерываться.

Но бухгалтер может не учесть это и преждевременно отнести задолженность в состав внереализационных расходов. А это, как известно, чревато доначислениями налога, пени и штрафами. Ведь после перерыва течение срока исковой давности начинается заново, при этом время, истекшее до перерыва, не засчитывается в новый срок.

В каких случаях срок исковой давности прерывается? В статье 203 ГК РФ сказано, что течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. Но что это за действия, гражданское законодательство не разъясняет.

Поэтому воспользуемся иными источниками информации.

Общие положения

В соответствии со ст. 49 ГК РФ правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из ЕГРЮЛ.

Статьей 419 ГК РФ установлено, что обязательства по выплате долга ликвидированного юридического лица прекращаются ликвидацией юридического лица, за исключением случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо. Данное положение согласуется со ст. 61 ГК РФ, где закреплено, что ликвидация юридического лица влечет прекращение его существования без перехода прав и обязанностей в порядке правопреемства к другим лицам.

В силу ст. 57 ГК РФ реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами. При реорганизации такой формы на основании п. 1 ст. 58 ГК РФ юридические лица прекращают деятельность и входят в состав нового юридического лица.

Таким образом, ликвидация организации C путем реорганизации в виде слияния не является основанием для списания дебиторской и кредиторской задолженности (только если не истек срок исковой давности).

Исключение из ЕГРЮЛ или ликвидация: есть ли разница для бухгалтера?

Сразу скажем, что с 1 сентября 2014 г. вступает в силу новая норма ГК РФ, которая приравняет исключение недействующей организации из ЕГРЮЛ к ликвидации, причем как для целей гражданского оборота, так и для целей налогообложения <1>. Другими словами, поступать с долгами недействующих компаний, исключенных из ЕГРЮЛ, нужно будет так же, как и с долгами ликвидированных, то есть списывать в прочие расходы для целей налога на прибыль как безнадежные. Однако из прямого прочтения закона следует, что эта норма распространяется только на те организации, которые будут исключены из ЕГРЮЛ начиная с 1 сентября 2014 г. А вот применяется ли она к тем компаниям, которые были в упрощенном порядке исключены из реестра до 1 сентября 2014 г.? Этот вопрос мы задали судье ВАС.

Из авторитетных источников

Петрова Светлана Михайловна — Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

«Поскольку п. 3 ст. 3 Федерального закона N 99-ФЗ предусматривает, что новая редакция ГК применяется к тем правоотношениям, которые возникли после вступления в силу данного Закона, то положения ГК в редакции этого Закона не распространяются на организации, которые признаны недействующими и исключены из ЕГРЮЛ до 1 сентября 2014 г.»

Поэтому долги тех компаний, которые лишились «места» в реестре до 1 сентября 2014 г., к безнадежным не относятся и их придется списывать иначе.

О таких долгах и пойдет речь дальше.

Изменения в Законе об ООО.

С 01.09.2017 предельный срок ликвидации ООО на основании решения участников или исполнительный органа составит один год, который может быть продлен в судебном порядке не более чем на шесть месяцев (п. 6 ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ).

Если участники или орган отменят свое решение о ликвидации ООО до истечения вышеуказанного предельного срока, то повторное решение о добровольной ликвидации ООО может быть принято не ранее чем по истечении шести месяцев со дня внесения сведений об этом в ЕГРЮЛ (п. 7 ст. 57 Федерального закона № 14-ФЗ).

Уточнена ответственность ООО. Как известно, согласно ст. 3 Федерального закона № 14-ФЗ ООО несет ответственность по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам своих участников.

В случае несостоятельности (банкротства) ООО по вине его участников или по вине других лиц в случае недостаточности имущества ООО на данных лиц может быть возложена субсидиарная ответственность по обязательствам ООО.

Указанные правила дополнены тем, что исключение ООО из ЕГРЮЛ как недействующего влечет последствия, предусмотренные ГК РФ для отказа основного должника от исполнения обязательства.

Судебной практикой признается, что исключение недействующего юридического лица из ЕГРЮЛ является специальным видом прекращения правоспособности юридического лица, не связанным с установленной законом общей процедурой ликвидации юридического лица. Вместе с тем последствие такого исключения из ЕГРЮЛ аналогично последствию ликвидации юридического лица. Поэтому в момент исключения юридического лица из ЕГРЮЛ прекращается его правоспособность – способность иметь гражданские права, соответствующие целям его деятельности, и нести связанные с этой деятельностью гражданские обязанности (Постановление Пятнадцатого арбитражного апелляционного суда от 02.09.2013 № 15АП-12796/2013 по делу № А53-30467/2012).

Теперь законодатель предусмотрел следующее: если неисполнение обязательств ООО обусловлено тем, что уполномоченные лица (ст. 53 ГК РФ) действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого ООО.

Меры поддержки ИП в 2022 году

Начиная с марта 2022 года, по мере того, как против России были приняты все новые пакеты санкционного давления, в том числе и на малый бизнес, появляется довольно оперативно все большее число антикризисных мер поддержки малого и среднего бизнеса. Например, дополнительные гранты выделяются компаниям из сферы информационных технологий.

Так, кроме инициативы по отмене для таких компаний налога на прибыль и введения льготного кредитования под 3% для аккредитованных компаний ИТ-сектора, разработаны и персональные меры поддержки для сотрудников таких компаний.

Для всех работников ИТ-индустрии ведена отсрочка от призыва в армию, выделены средства из бюджета на субсидирование ставки по льготной ипотеке для работников ИТ-индустрии.

Также правительство приняло решение вложить средства бюджета в научно-исследовательские работы в области сельского хозяйства.

Для производителей с/х продукции, биоинженеров, микробиологов, генетиков и прочих разработчиков передовых технологий «на земле», под безвозмездные гранты планируется раздать до 1 млрд. рублей. Еще 25 млрд. решено направить на льготное кредитование реальных производителей продукции сельхозназначения.

В числе мероприятия по поддержке МСБ приведены такие:

- гранты молодым предпринимателям на сумму до 1 млн рублей;

- льготные кредиты для импортеров важных для экономики товаров;

- финансовая поддержка рыболовов, ведущих промысел в Азовском море и т.д.

Этим финансовые меры поддержки малого бизнеса «в тяжелую годину» не закончились. Например, с 27 июня 2022 года Минэкономразвития совместно с социальной сетью «ВКонтакте» начало проводить в 84 регионах программу, в рамках которой правительство обещает удваивать рекламные бюджеты на продвижение в этой социальной сети, потраченные на запуск или развитие бизнеса.

Так же, как и в период коронавируса, ИП доступны реструктуризация долгов по кредитам в банках и займам в МФО по закону. Мерами поддержки, введенными в апреле 2020 года в качестве разового эксперимента, можно воспользоваться и в текущей ситуации. Заявление на каникулы надо успеть подать до 30 сентября 2022 года. Каникулы ИП положены даже в том случае, если это же ИП получал их в 2020 году.

Также в 2022 году действует и мораторий на принудительное банкротство ИП со стороны ФНС и кредиторов.

Вы до сих пор не вышли на докризисные обороты в своем ИП? Закажите звонок юриста

Привлечение контролирующих лиц к субсидиарной ответственности как способ взыскать долги

Исключение юрлица из ЕГРЮЛ не влечет утрату возможности привлечь к гражданско-правовой ответственности директора, членов коллегиальных органов и лиц, имеющих фактическую возможность определять действия организации. С них могут быть взысканы убытки, причиненные самому исключенному из ЕГРЮЛ юрлицу.

Для кредиторов ООО существует возможность привлечь к субсидиарной ответственности по обязательствам общества:

- директора ООО;

- членов его коллегиальных органов;

- лиц, которые могут определять действия общества.

Законодательно не определено, какие действия должен выполнить кредитор перед тем, как обратиться в суд с иском о привлечении контролирующих лиц к субсидиарной ответственности. Однако их можно вывести из сложившейся судебной практики.

Требуется помощь? Задайте безлимитное количество вопросов на консультации!

Наши эксперты оперативно найдут верный ответ и помогут.

Все подробности здесь.

Так, суды, отказывая в привлечении контролирующих лиц к субсидиарной ответственности, приводят следующие доводы:

- истец не предпринял надлежащих мер, направленных на истребование заявленных денежных средств. А также не принял достаточных и своевременных мер, направленных на реализацию своего права на защиту законных интересов в сфере экономической деятельности путем подачи в регистрирующий орган заявления в порядке, установленном п. 4 ст. 21.1 закона № 129-ФЗ, либо путем обжалования исключения недействующего юридического лица из ЕГРЮЛ в сроки, установленные п. 8 ст. 22 закона № 129-ФЗ (определение Верховного Суда от 04.05.2022 № 307-ЭС22-5114 по делу № А56-118357/2020);

- непредставление в налоговую отчетности не свидетельствует о совершении контролирующими должника лицами действий по намеренному сокрытию имущества или созданию условий для невозможности произвести расчеты с кредитором общества. Наличие у общества непогашенной задолженности, подтвержденной вступившим в законную силу судебным актом, не может являться бесспорным доказательством вины равно как свидетельствовать о недобросовестном или неразумном поведении, повлекшем неуплату этого долга (постановление Арбитражного суда Уральского округа от 22.03.2021 № Ф09-597/21 по делу № А07-6491/2020);

- наличие у общества непогашенной задолженности, подтвержденной вступившим в законную силу судебным актом, и исключение общества как недействующего юридического лица не являются безусловными обстоятельствами для привлечения к субсидиарной ответственности. В материалах дела нет доказательств того, что судебный акт не был исполнен вследствие совершения ответчиками умышленных действий, направленных на уклонение от исполнения обязательств перед истцом, доказательств неразумности или недобросовестности в действиях ответчиков, непосредственно повлекших неисполнение обязательств общества. А также доказательств того, что общество обладало активами, достаточными для расчетов со всеми кредиторами, и при этом ответчики уклонялись от погашения задолженности, скрывали имущество общества, выводили активы и так далее (постановление Арбитражного суда Уральского округа от 14.02.2022 № Ф09-10931/21).

Таким образом, для удовлетворения иска необходимо:

- иметь на руках судебное решение о взыскании задолженности, вступившее в законную силу;

- отслеживать возможное исключение должника из ЕГРЮЛ, подавать возражения относительно такого исключения, а также оспаривать решение налоговиков, если общество исключили из реестра;

- представить доказательства неразумности и недобросовестности контролирующих лиц.

Такими действиями могут быть, например:

- необеспечение директором фактического нахождения общества по адресу, указанному в ЕГРЮЛ, и непринятие мер по устранению недостоверности сведений, что повлекло неэффективность принятых судебными приставами-исполнителями мер по принудительному исполнению судебного акта (Постановление Арбитражного суда Волго-Вятского округа от 26.04.2022 № Ф01-1234/2022 по делу № А28-14454/2020);

- непринятие единственным участником общества в период процедуры исключения общества из ЕГРЮЛ каких-либо мер к осуществлению обществом хозяйственной деятельности, назначению руководителя общества, недопущению исключения ООО из ЕГРЮЛ (Постановление Арбитражного суда Западно-Сибирского округа от 23.03.2022 № Ф04-847/2022 по делу № А67-4852/2021).

Вывод

Если вы решили придерживаться безопасной позиции Минфина, то придется дождаться окончания срока исковой давности и уже по этому основанию списывать задолженность контрагента во внереализационные расходы. В противном случае списание в расходы долга недействующей организации в периоде, когда была сделана запись о прекращении ее деятельности, вызовет претензии со стороны налоговых органов и доказывать свою правоту вам придется в суде.

Безнадежный долг недействующей организации списывается:

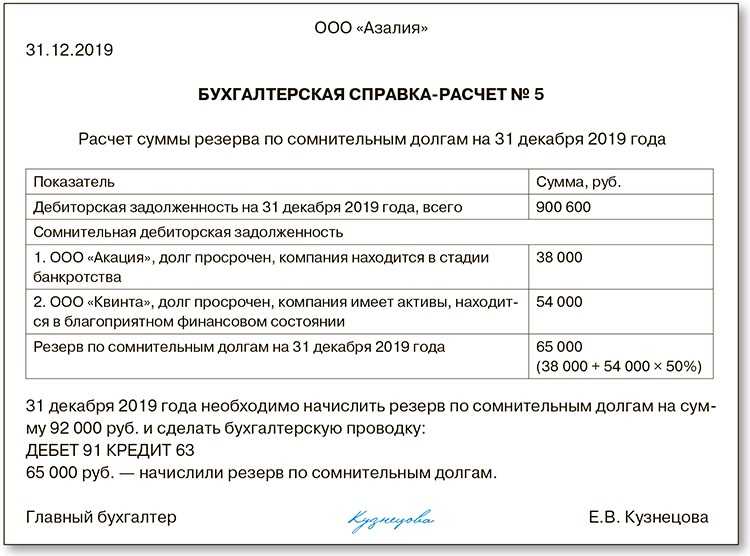

- <если> резерв по сомнительным долгам на сумму долга создавался — за счет резерва;

- <если> он не создавался — сразу на внереализационные расходы <9>.