- Пени на налоги: общая информация

- Когда возникают пени по налогам ?

- Что означает этот термин

- Нововведения 2017 года касательно пени на налоги

- Процентная ставка пени

- Расчёт пеней: формула

- Расчет пеней по налогам, сборам и страховым взносам

- Когда один налог перечисляют на разные КБК

- Заявление на зачет излишне уплаченного налога: образец

- Штраф за несвоевременную уплату ндфл

- Типовые ошибки при указании КБК при оплате пени

- Снижение пени на коммунальные платежи в судебном порядке

- Пени: определение, важные правила

- Когда платят неустойку

Пени на налоги: общая информация

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату

При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Когда возникают пени по налогам ?

Согласно п.3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

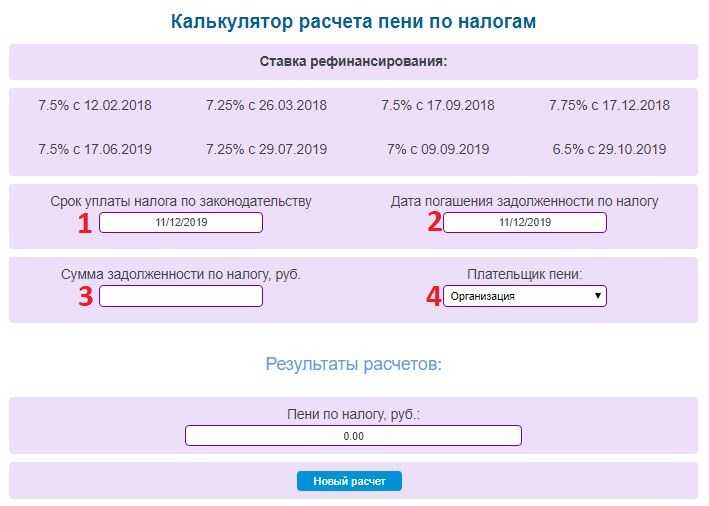

Часто бывает, что по каким-либо причинам налоги или авансовые платежи не были уплачены вовремя. В данной статье приведен калькулятор налоговых санкций согласно ключевой ставке, он необходим когда делается расчет суммы, для перечисления в бюджет. Мы рассмотрим расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Всегда сначала надо доплатить налог и пени за просрочку, а потом уже сдать уточненку.

Рассмотрим ситуации, когда возникает просрочка в перечислении налогов, а, соответственно, налоговые санкции:

1-я ситуация. Пропущен установленный срок уплаты налога. В этом случае нужно как можно быстрее перечислить просроченные налоговые платежи, а также пени. Согласно статьи 75 НК РФ сумму пеней рассчитывается на калькуляторе исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты суммы налога. Причем пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Доначисленный налог и пени за просрочку необходимо отразить в бухучете. Если речь идет о УСН, то в налоговом учете упрощенный налог и пени отражать не нужно, поскольку они не включены в список расходов по УСН.

Например, авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 НК РФ.

2-я ситуация. Авансовые платежи по УСН перечислены своевременно, но размер его был занижен из-за ошибки в расчетах. Тогда тоже возникает недоимка по налогу и обязанность сделать уплату пеней в бюджет.

Обнаружив у себя одну из перечисленных ситуаций, как можно быстрее погасите возникший долг, чтобы прекратилось начисление санкций. Потому что пени начисляются до тех пор, пока не уплачена вся сумма задолженности. Пени с суммы недоимки также нужно будет перечислить (абз. 2 п. 3 ст. 58 НК РФ).

Штраф за несвоевременную уплату авансовых налоговых платежей не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ). Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ).

Что означает этот термин

Это мера ответственности за нарушение срока уплаты налога.

Несмотря на относительно невысокие размеры налоговой базы у большинства российских граждан, просрочка платежей недопустима.

Точный размер взыскания зависит от недоимки (неуплаченной суммы по налогам, сборам или взносам) и ставки рефинансирования Центробанка.

В свою очередь, ставка рефинансирования постоянно меняется, и при расчете долга важно ее правильно применять — об этом читайте далее. Налоговая устанавливает факт неуплаты и начисляет неустойку

Налоговая устанавливает факт неуплаты и начисляет неустойку.

Пени не «капают», если:

- Плательщик не может погасить недоимку из-за ареста счета либо денег на нем, а также в связи с арестом имущества по инициативе налогового органа.

- Платеж по налогам не прошел из-за ошибки в платежном документе, и эту ошибку можно исправить уточнением. То есть это ситуации, когда платеж в бюджет поступил, но был проведен по неверным данным.

Как отменить судебный приказ от ИФНС? Спросите юриста

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |

Формула расчёта пени для юрлиц по общему правилу |

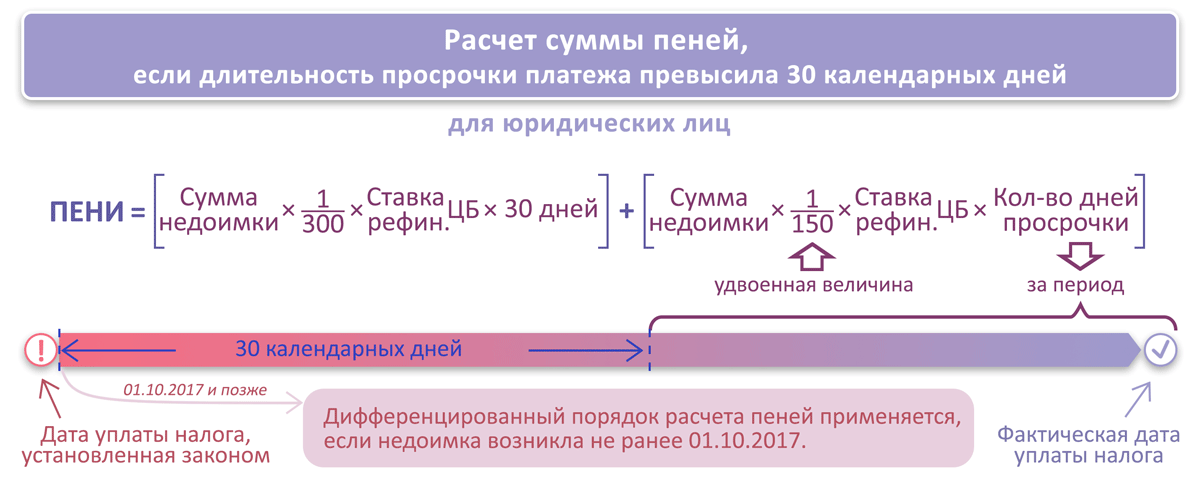

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

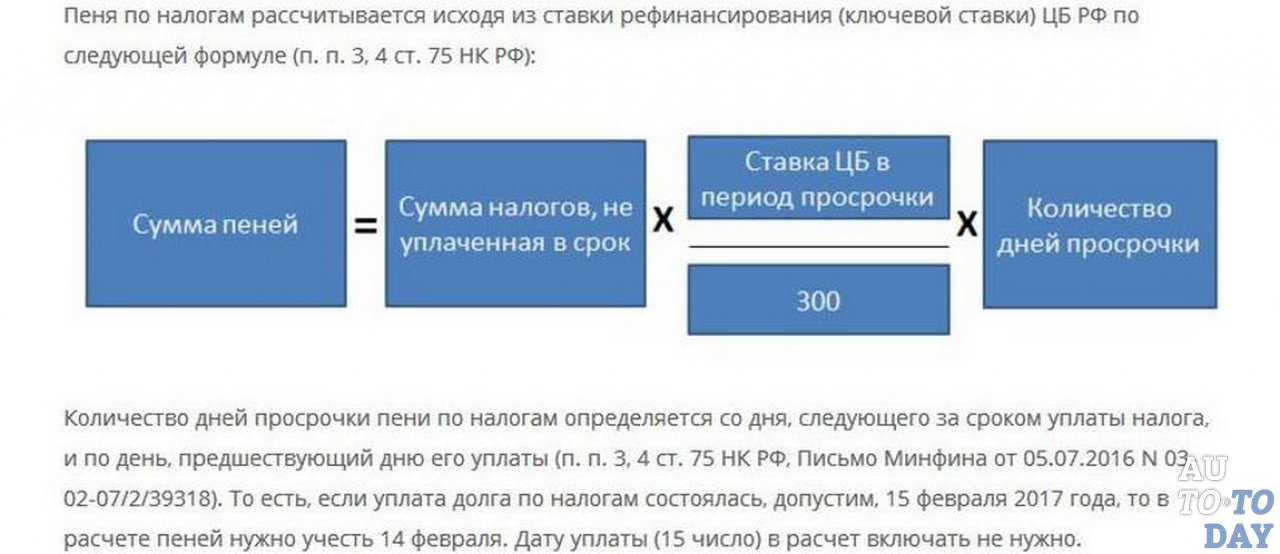

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

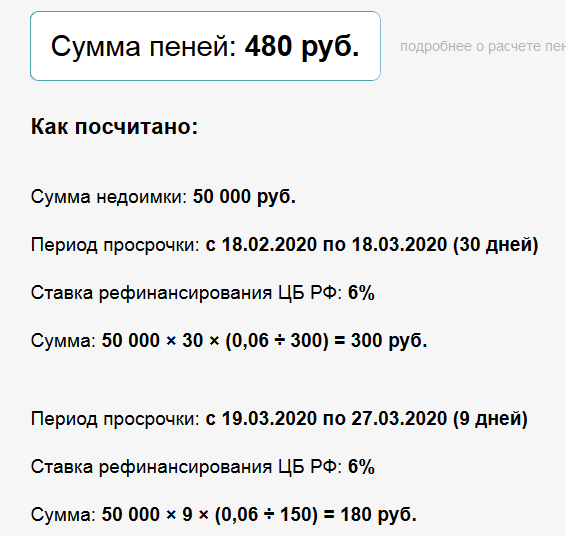

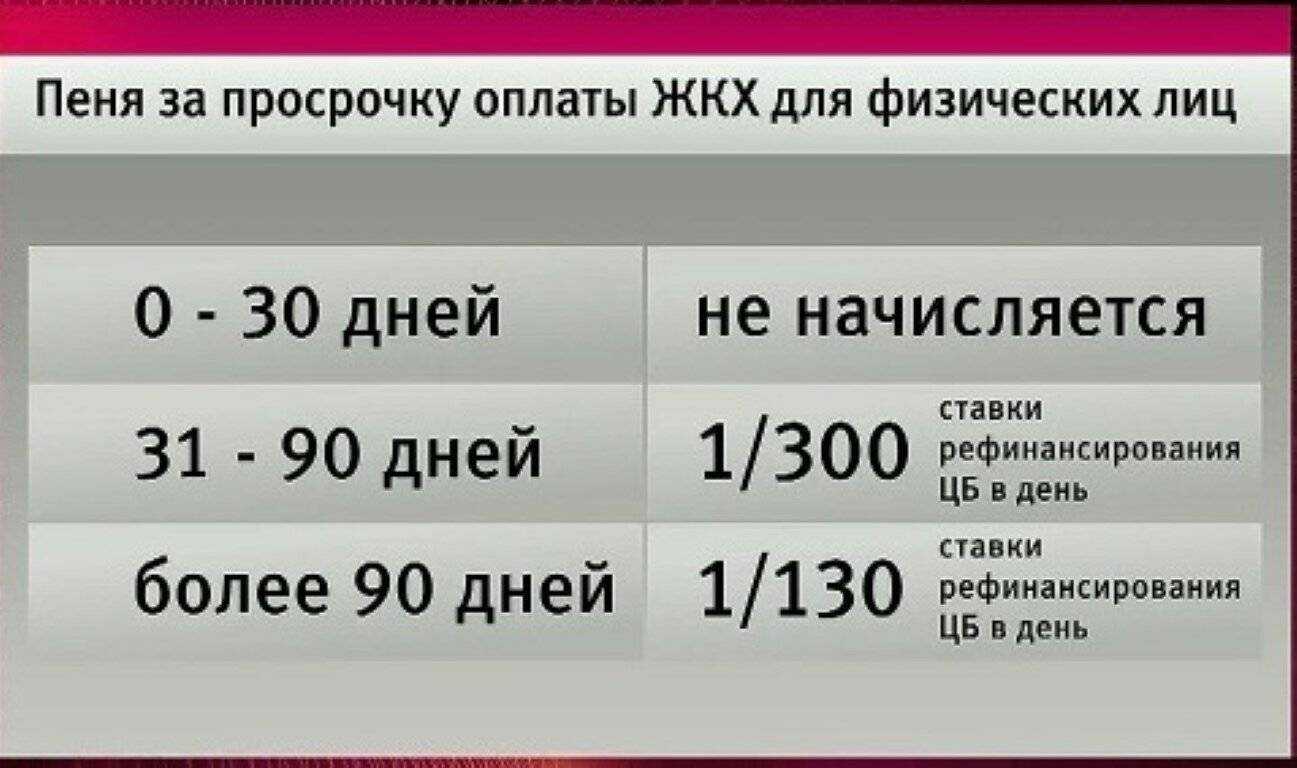

Расчет пеней по налогам, сборам и страховым взносам

Размер пеней по налогам и взносам равняется 1/300 ставки рефинансирования. Это значение действительно для физических лиц и ИП, а также для юридических лиц, период просрочки которых не превышает 30 дней. Дело в том, что с 1 октября 2017 года изменился расчет штрафа для организаций: начиная с 31-го дня просрочки размер пеней будет составлять уже 1/150 ключевой ставки.

Механизм начисления пеней описан в статье 75 Налогового кодекса. Иногда возникают споры, необходимо ли включать день уплаты в период просрочки. На практике Налоговая служба всегда этот день включает и наш калькулятор разработан с учетом этой практики.

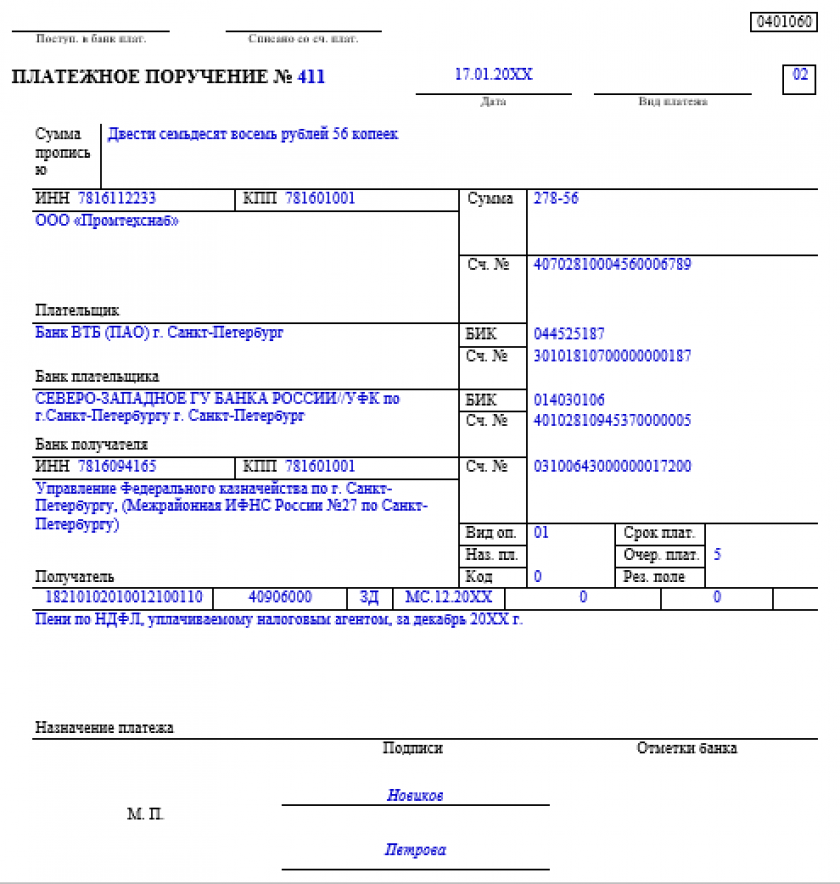

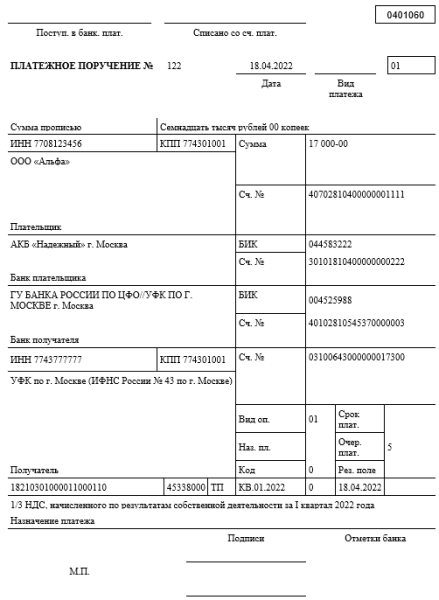

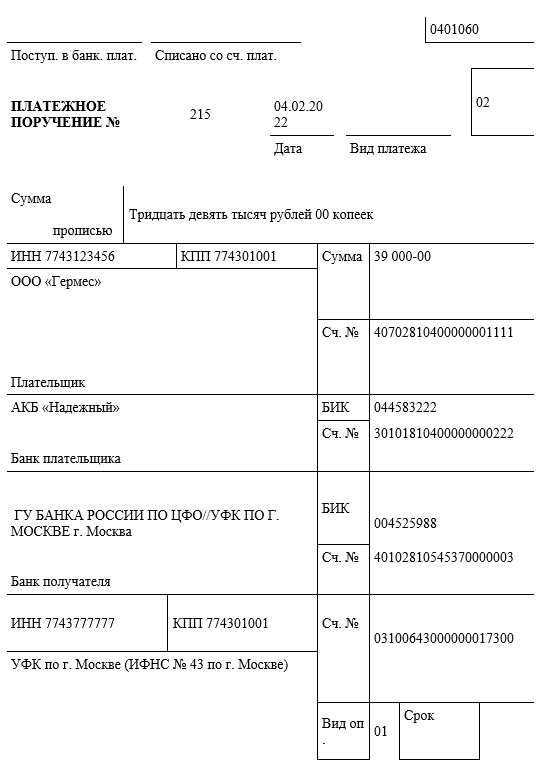

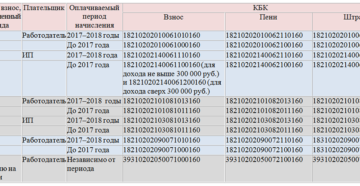

Когда один налог перечисляют на разные КБК

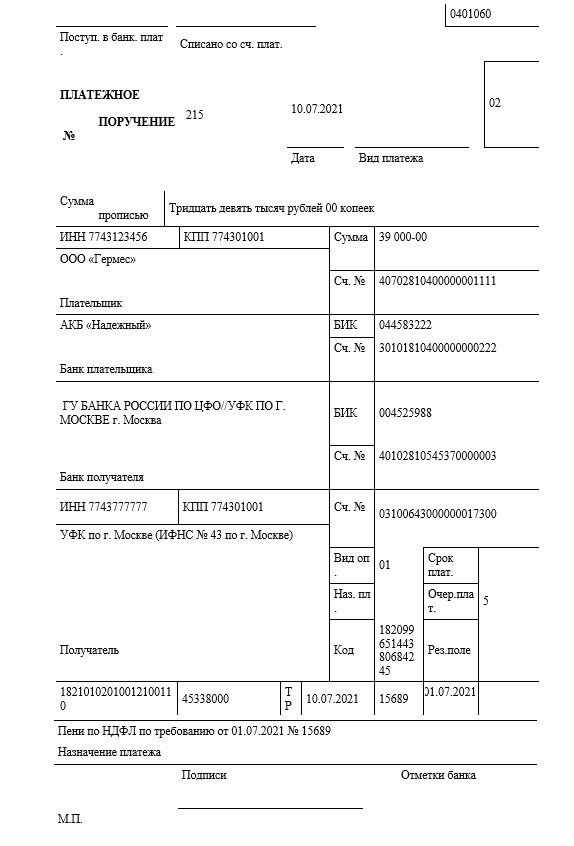

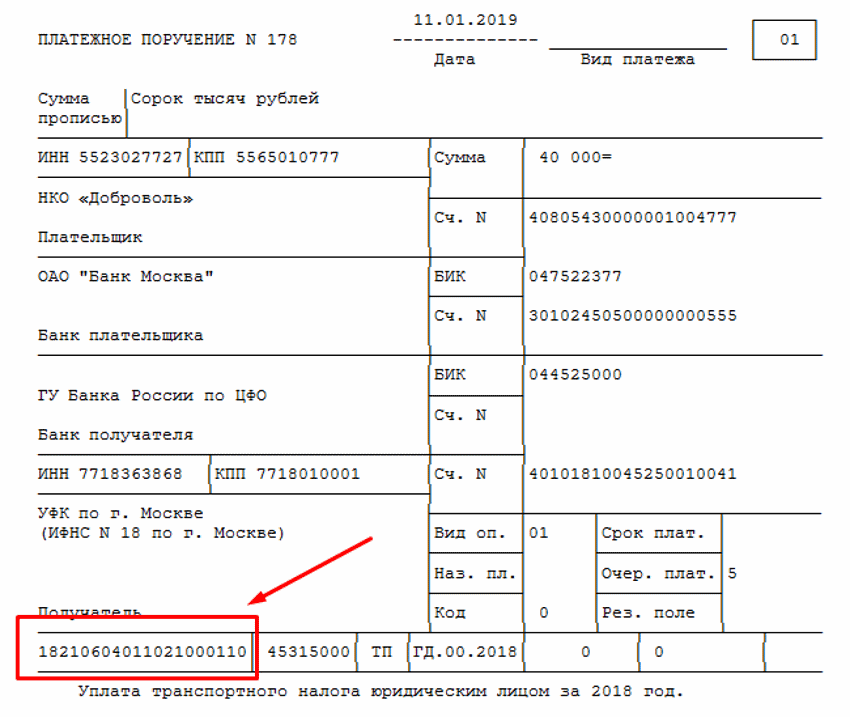

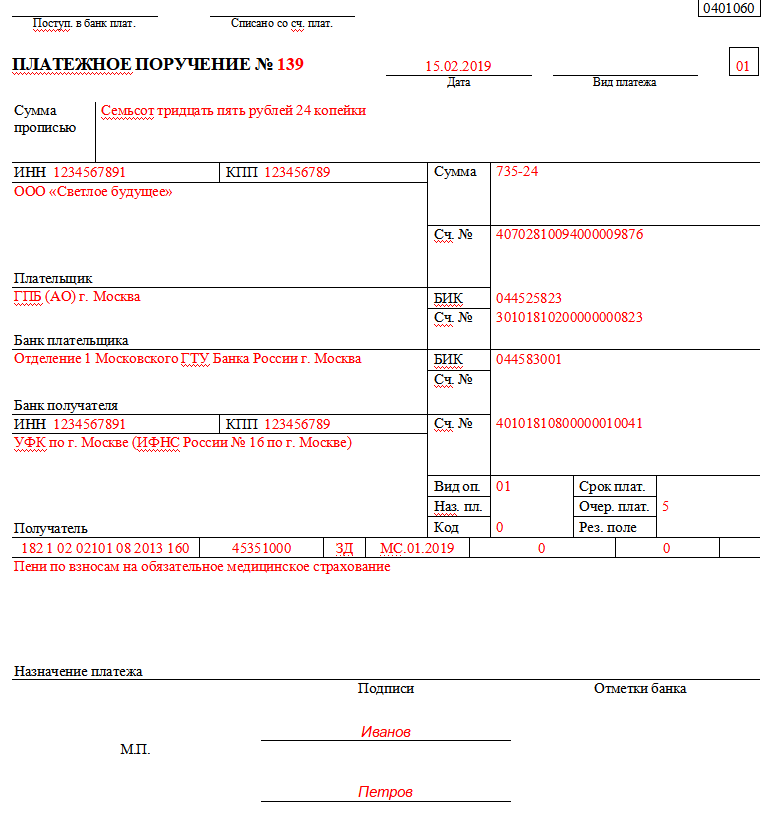

Далее приведем образец платежного поручения на перечисление НДФЛ в 2021 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Для исправления ошибки необходимо написать заявление на имя начальника ИФНС, объяснить ситуацию и попросить направить деньги по конкретной платежке на нужный код. Далее налоговая сама переправит средства по нужным реквизитам. При этом дата останется прежней, что приведет к обнулению штрафных санкций.

Коды бюджетной классификации по НДФЛ могут понадобиться как при уплате налога на доходы физических лиц, так и для получения налоговых вычетов (указывается в Разделе 1 налоговой декларации 3-НДФЛ).

| Наименование доходов | КБК |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0100 110 |

| — пени по соответствующему платежу | 182 1 0100 110 |

| — проценты по соответствующему платежу | 182 1 0100 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0100 110 |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227 1 НК РФ: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0100 110 |

| — пени по соответствующему платежу | 182 1 0100 110 |

| — проценты по соответствующему платежу | 182 1 0100 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0100 110 |

Далее мы представим таблицу, где укажем все КБК для оплаты платежей, пени и штрафов.

| Наименование платежа | Платеж | Пени | Штраф |

| НДФЛ для налоговых агентов — ставка 13% | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ для налоговых агентов — ставка 15% | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, который платят ИП и лица осуществляющие частную практику | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, который платит сам резидент, включая доходы от продажи имущества | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, который платится резидентами на основании фиксированной прибыли контролируемых иностранных компаний | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, который уплачивают резиденты с процента, купона или дисконта в отношении обращающихся облигаций юрлиц, номинированных в рублях и эмитированных не ранее 1 января 2021 года | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ в качестве фиксированных авансовых платежей для иностранцев, работа которых обоснована патентом | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

Платежное поручение имеет поле 104, где необходимо указать КБК всем налоговым агентам. Заполненное поручение необходимо предоставить в налоговую, по месту нахождения организации.

Компании, имеющие в составе обособленные подразделения, уплачивают НДФЛ в налоговую службу, где встали на учет. Напоминаем, что с 1.01.2021 были изменены правила заполнения платежных поручений:

- поле 14 — изменен БИК банка, в который направляются денежные средства;

- поле 15 — обязательно указание номера счета получателя;

- поле 17 — измененный номер счета казначейства;

- поле 13 — теперь обязательно указывать наименование банка, в который направляются денежные средства.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Заявление на зачет излишне уплаченного налога: образец

→ → Актуально на: 23 января 2022 г.

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога.

Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (, ). Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов ().

«Вид» переплаты В счет каких платежей может быть зачтена переплата по федеральному налогу (НДС, налогу на прибыль, ЕНВД и т.д.) любого федерального налога или пени по нему переплата по региональному налогу (налогу на имущество организаций, транспортному налогу) этого же или другого регионального налога или пени по ним переплата по местному налогу (земельному налогу) этого местного налога или пени по нему Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (). Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (). В форме организации и ИП заполняют только страницу 1.

Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Приведенный нами актуален и для 2022 года.

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью ().

Штраф за несвоевременную уплату ндфл

Минфин РФ направил своим письмом № 03-02-07/1/6889 от 16.02.2015 года в адрес заинтересованных органов разъяснения по вопросам ответственности за нарушение сроков перечисления НДФЛ.

В частности, в разъяснении отмечается, что действующий Налоговый кодекс РФ не содержит оснований, по которым налоговый агент мог бы избежать ответственности за несвоевременное перечисление НДФЛ, в том числе и в случае его добровольной уплаты до проведения налоговой проверки и предоставления достоверных сведений о доходах работающих у него физических лиц. Согласно установленным нормам, сам факт нарушения установленных сроков перечисления НДФЛ уже является наказуемым деянием.

Напомним, что срок перечисления НДФЛ налоговым агентом установлен в статье 226 НК РФ. Согласно п.6 данной статьи, налоговые агенты обязаны при начислении и выплате дохода удержать и перечислить в бюджет сумму исчисленного НДФЛ. Кодексом установлены сроки его перечисления в бюджет: не позднее дня получения в обслуживающем банке средств на выплату заработной платы или дня перечисления дохода на банковский счет плательщика или же по его поручению на счет указанного третьего лица. Задержка перечисления НДФЛ независимо от ее длительности является нарушением налогового законодательства.

Свою позицию финансовое ведомство обосновало тем, что Налоговым кодексом установлена безусловная обязанность налогового агента перечислять суммы налога в конкретный срок, а также предусмотрена ответственность за нарушение данного срока. Минфин напомнил о рекомендации ФНС руководствоваться в данном случае не только нормами НК РФ, но и другими нормативными актами, в частности, решениями, постановлениями и разъяснениями Высшего арбитражного суда. Свою позицию ФНС изложила в письме от 26 ноября 2013 года № ГД-4-3/21097.

Следует в связи с этим обратить внимание на противоречия, существующие в позициях финансовых ведомств и судов в данном вопросе. Так, 18 марта 2014 года Президиум ВАС РФ вынес постановление № 18290/13 по делу о нарушении налоговым агентом обязательств по зачислению в бюджет суммы налога на прибыль

Перечисление НДФЛ с нарушением срока было осуществлено в полном объеме до подачи налогового расчета и с учетом пени. Президиум ВАС РФ посчитал, что в этом случае налоговый агент, действуя неумышленно, должен быть освобожден от ответственности за нарушение сроков исполнения налогового обязательства. Свою позицию суд обосновал п.4 статьи 81 НК РФ.

Необходимо также напомнить о вынесенном ФАС Западно-Сибирского округа постановлении по делу № А-17110/2012 от 30 сентября 2013 года. Опираясь на п. 4, 6 статьи 81 НК РФ, суд признал необоснованным привлечение налогового агента к ответственности за перечисление в бюджет с нарушением срока удержанного налога на доходы физического лица. Налоговый орган обосновывал свою позицию тем, что ответственность налогового агента в данном случае наступает в силу статьи 123 НК РФ. Однако, суд свое решение обосновал тем, что если имела место неуплата НДФЛ налоговым агентом, ответственность за нарушение срока перечисления налога наступает только в том случае, когда налог не был уплачен до подачи достоверных сведений о доходах в инспекцию ФНС. В рассматриваемом же случае налоговый агент не только перечислил задолженность по налогу до подачи в налоговый орган сведений по форме 2-НДФЛ, но и уплатил пени за просрочку и без уточнения подал сведения о доходах физлиц. Это, по мнению суда, освобождает от ответственности налогового агента по НДФЛ.

Таким образом, изучив судебную практику по данной категории споров, можно сделать вывод, что при применении налоговыми инспекциями штрафных санкций в отношении налоговых агентов, нарушивших сроки перечисления удержанных сумм НДФЛ в бюджет, они могут быть оспорены в судебном порядке. Основанием для удовлетворения исковых требований и отмены решений налоговых инспекций является факт добровольного перечисления налоговым агентом суммы налога с учетом начисленной пени до момента подачи в налоговый орган сведений о доходах физлиц. Очевидно, что в данном случае избежать ответственности за задержку в перечислении НДФЛ налоговый агент сможет только в том случае, если докажет отсутствие в своих действиях недобросовестности и умышленной задержки сроков исполнения своего обязательства по перечислению сумм налога в бюджет.

Главная » Бухгалтеру » НДФЛ при задержке зарплаты

Типовые ошибки при указании КБК при оплате пени

Ниже мы рассмотрим распространенные ошибки, связанные с определением и указанием КБК при оплате пени по земельному налогу.

Ошибка №1. Платеж по пене с неверно указанным КБК не считается оплаченным.

Ошибки и вопросы, связанные с неправильным указанием КБК, являются наиболее распространенными на практике. Многие бухгалтера считают, что если неправильно указать КБК, платеж не будет принят казначейством. В действительности ошибка в КБК лишь усложняет процесс распределения средств в казначействе. При этом платеж считается зачисленным, а налоговые обязательства плательщика – погашенными.

Ошибка №2. Оплачивать пеню следует исключительно на основании уведомления.

Действующее законодательство действительно обязует налоговые органы направлять уведомления об оплате пени, с расчетом суммы и указанием периода просрочки. При этом судебная практика показывает, что в случае наличия недоимки плательщику следует погасить не только основной долг, но и пеню. Данное правило применяется также для ситуаций, когда в налоговом требовании указано о погашении основного долга, а информация о пене отсутствует.

Ошибка №3. Срок оплаты пени истекает на 8 день с момента получения уведомления.

Согласно законодательству, срок погашения недоимки и пени орган ФНС устанавливает индивидуально в каждом конкретном случае. Минимальный срок, который предоставляется плательщику для погашения налоговых обязательств по пене, составляет 8 рабочих дней. При этом ФНС вправе увеличить данный срок, о чем указать в соответствующем уведомлении.

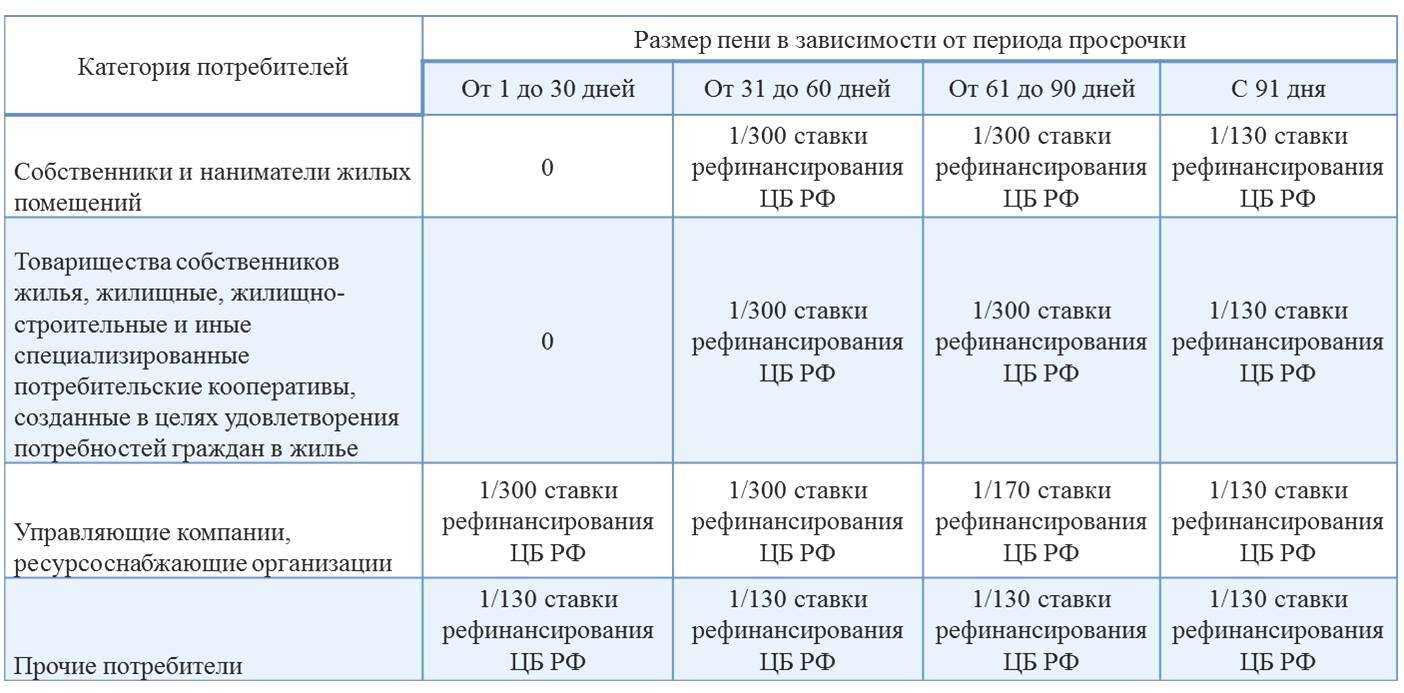

Снижение пени на коммунальные платежи в судебном порядке

В таких делах согласно сложившейся судебной практики должно быть сопоставление начисленной неустойки с суммой задолженности, когда она явно несоразмерна нарушенному обязательству – нужно пересматривать начисленные пени в сторону уменьшения коммунального платежа, в частности подтверждением служит хороший пример в виде Определения Московского городского суда от 06.05.2016 г. по делу N 4г-4416/2016.

К иным основания снижения пени по коммунальным услугам можно отнести:

- Иные заслуживающие внимания обстоятельства рассматриваемого дела, например, неверное начисление изначально обозначенных сумм, что привело к спору (платы в резервный фонд по капитальному ремонту, платы на содержание общего имущества дома и т.д.)

- Пени не должна взыскиваться за первый месяц, такие новые правила начисления штрафов по данной категории дел

- Если ответчик не получал информацию о своей задолженности, например, был нарушен порядок доставки квитанций, отсутствовало письменное требование о погашении долга в предоставленных квитанциях, то все это подлежит использованию при решении вопроса о снижении суммы неустойки по коммуналке

Кроме того, обязательно проанализируйте требование вашей управляющей компании на предмет срока исковой давности, ведь если пени начислена на сумму задолженности за пределами трехгодичного периода давности, то у вас есть все основания требовать исключения данных начислений полностью из расчета исковых требований.

Почему коммунальщики добровольно не снижают или не убирают пени, если человек не может выбраться из долга ЖКХ?

Каждый может оказаться в сложном положении, когда в жизни происходят разные события: потеря работы, болезнь плательщика коммунальных услуг или их близких родственников.

Конечно, в таких случаях не до платежей, которые не являются первостепенным. Вопрос, как не платить пени за квартплату, первое, что приходит в голову. Но закон, есть закон, даже, если он порой несправедлив в отношении конкретного гражданина…

Если коммунальщики аннулируют пени без суда:

- Пострадают другие жильцы, ведь они добросовестно платят, а негативные последствия по просрочкам и убытки управляющих, в связи с этим могут ударить уже по их кошелькам

- Списание пени по квартплате со стороны руководителя ТСЖ, ЖСК может обернуться против председателя, на которого могут жаловаться жильцы, работники, что он уменьшает поступления такими действиями, вошел в сговор и т.п.

Вот почему удается решить проблему уменьшения коммунальных услуг лишь в суде через 333 ГК РФ.

Пени: определение, важные правила

Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Из этого определения вытекают важные моменты:

- Заплатить пени — это обязанность плательщика, а не право.

- Пени начисляются в том случае, если плательщик налогов или сборов выполняет свою обязанность в более поздние сроки.

- Пени — применяются всякий раз, когда налоговые платежи поступают в бюджет с опозданием и не зависят от санкций за налоговые правонарушения.

- Пени начисляются не только по платежам на внутреннем рынке, но и в связи с перемещением (т.е. ввозом, вывозом) товаров через таможенную границу Таможенного союза.

- Начисление пеней прекращается в связи с уплатой причитающихся сумм налогов и сборов, т.е. сумма пеней фиксируется на дату погашения задолженности и, в случае, если пени лицом не уплачены, то пени на пени не начисляются.

При этом правила начисления пеней распространяются не только на налогоплательщиков, плательщиков сборов, но и на налоговых агентов. Пени начисляются не только на налоговые платежи, но и на авансовые платежи по налогам и сборам, которые организация перечислила с опозданием.

Пени не начисляются, если:

- у организации есть переплата по соответствующему налогу;

- пени полностью перекрыты имеющейся переплатой;

- если переплата возникла по тому же налогу, образовалась ранее возникновения недоимки и полностью покрывает ее. Однако если же сумма переплаты была меньше, чем сумма выявленной недоимки, размер штрафов нужно пропорционально снизить.

Отметим, что переплата — это сумма налогов, пеней и штрафов, которые излишне уплачены налогоплательщиком или излишне взысканы налоговым органом (п. 1 ст. 78, абз. 2 п. 1 ст. 79 НК РФ). Переплата может быть направлена на зачет имеющейся задолженности. Основные правила зачета:

Когда платят неустойку

Если организация просрочит уплату налога или страховых взносов, то последует штраф. То же самое будет, если вовремя не заплатить проценты по кредиту или нарушить условия договора, будь то оплата, поставка товара или выполнение работ. Штраф начисляется в виде пеней, размер которых рассчитывается по специальной формуле и основывается на ставке рефинансирования.

Формула не сложная, и можно посчитать сумму неустойки самому. Но проще использовать специальный калькулятор пеней. Он уже учитывает все изменения в законодательстве, и вам не придется искать актуальную ставку рефинансирования. Для расчета понадобятся только:

- размер долга в рублях;

- дата, когда нужно было оплатить налог или услуги по договору;

- дата, когда фактически сделана оплата.

ВАЖНО!

Кстати, бухгалтерам будет полезно узнать не только, как посчитать, но и как правильно отразить неустойку в бухучете.