- Величина компенсации за использование личного автомобиля

- Оформление компенсации

- Налогообложение

- Компенсация по договору аренды с неустановленной ежемесячной суммой

- Компенсация по договору аренды с установленной ежемесячной суммой

- На какую компенсацию можно рассчитывать сотруднику?

- Учитываются ли как-либо компенсации?

- Страховые взносы в государственные внебюджетные фонды

- Компенсации за использование личного транспорта работников

- Налогообложение Налог на доходы физических лиц

- Налоговый учет

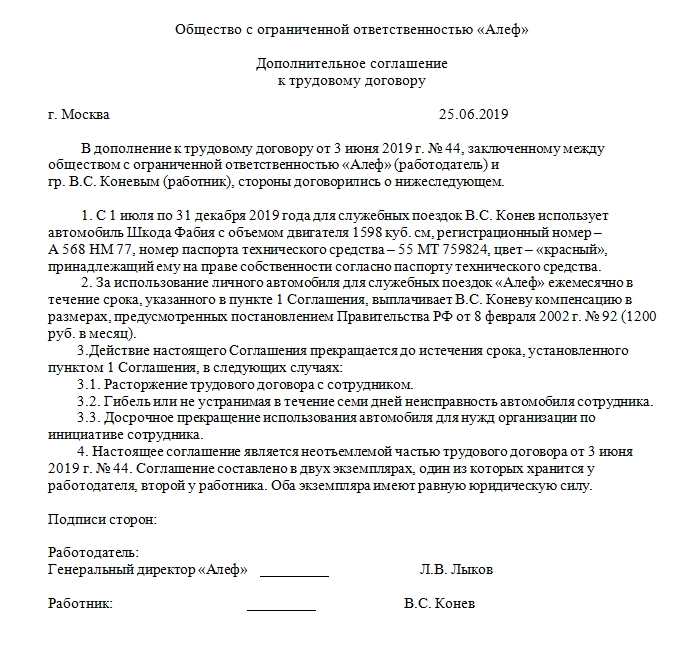

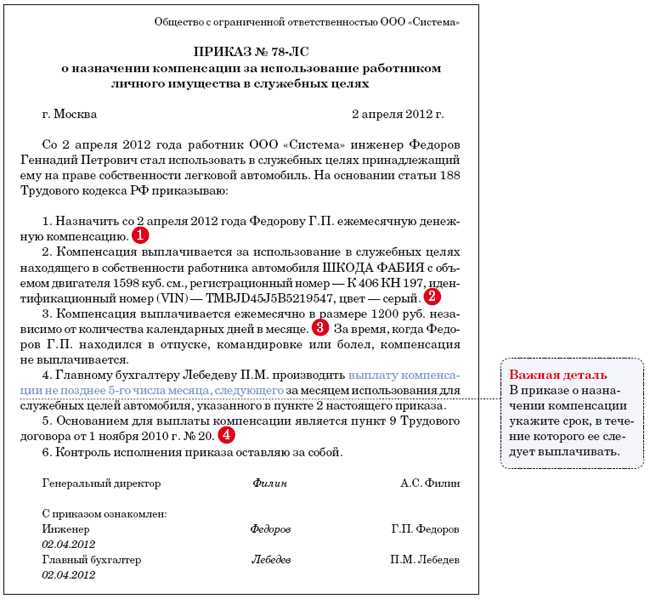

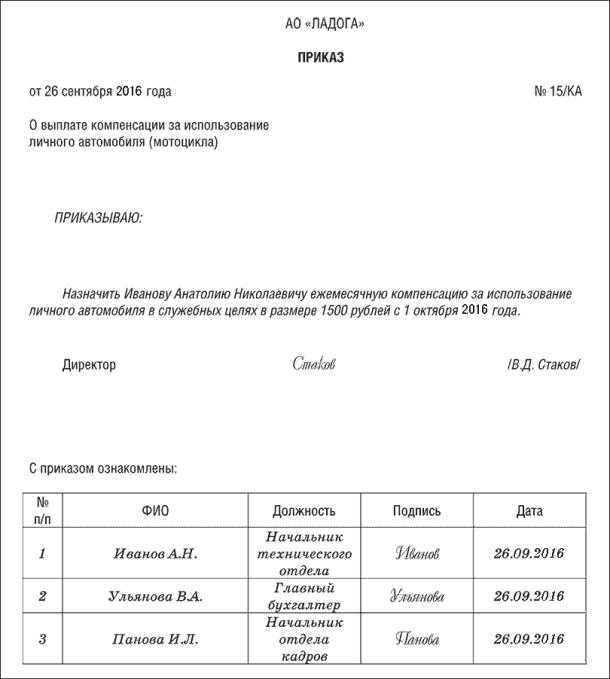

- Документы для оформления компенсации

- Соглашение о покрытии расходов

- Оформление компенсации

- В рамках трудового договора

- Заключение договора аренды

Величина компенсации за использование личного автомобиля

Сумма компенсации устанавливается путем переговоров сотрудника и работодателя.

ВАЖНО! Размер компенсации может быть установлен в твердой сумме, а может исчисляться исходя из количества поездок

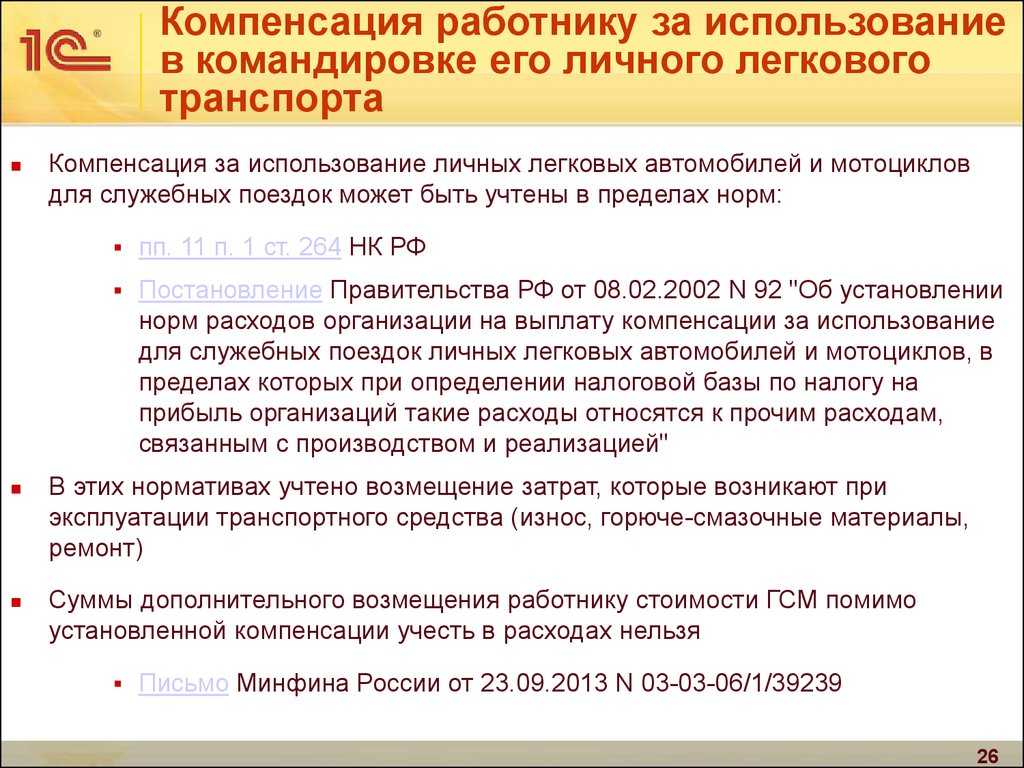

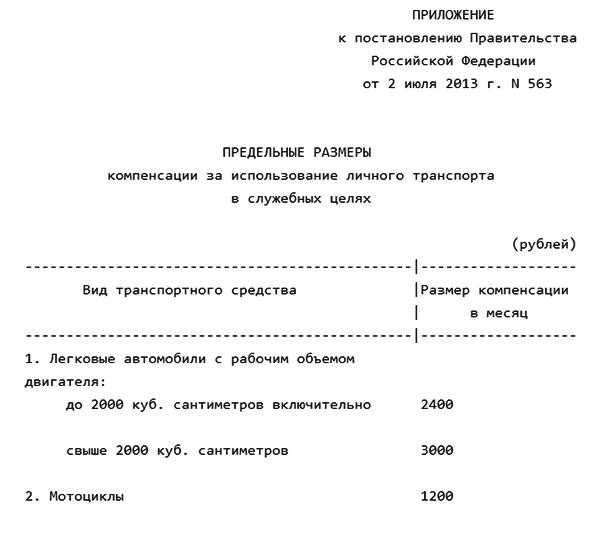

При этом следует учитывать тот факт, что расходы такого рода подлежат нормированию. Максимальная сумма выплаты, в соответствии с постановлением Правительства №92 от 08.02.2002 года, составляет:

- Для автомобилей с двигателем до 2000см3 – 1200 рублей ежемесячно

- Для автомобилей с двигателем более 2000см3 – 1500 рублей ежемесячно

- Если работник использует в работе мотоцикл, то максимальная сумма компенсации составит 600 рублей

При расчете величины возмещения большую роль играют также:

- «возраст» машины. От него зависит сколько времени может использоваться автомобиль и каков его износ

- Насколько интенсивно будет использоваться автомобиль. Чем выше интенсивность, тем больше сумма компенсации

- Стоимость используемого топлива и обслуживания автомобиля. Сумму, которая будет потрачена на ремонт можно посчитать исходя из данных предыдущего периода, в расчете на месяц

Приведем пример. За прошедший год сотрудник потратил на ремонт и содержание автомобиля 24000 рублей. Таким образом, ежемесячно на эти цели в текущем году буде предусмотрено:

24000 рублей / 12 месяцев = 2000 рублей в месяц

Эта сумма войдет в общую сумму компенсации за использование личной машины сотрудника.

Стоит помнить, что величина такой компенсации должна находиться в разумных пределах, иначе у контролирующих органов возникнут вопросы.

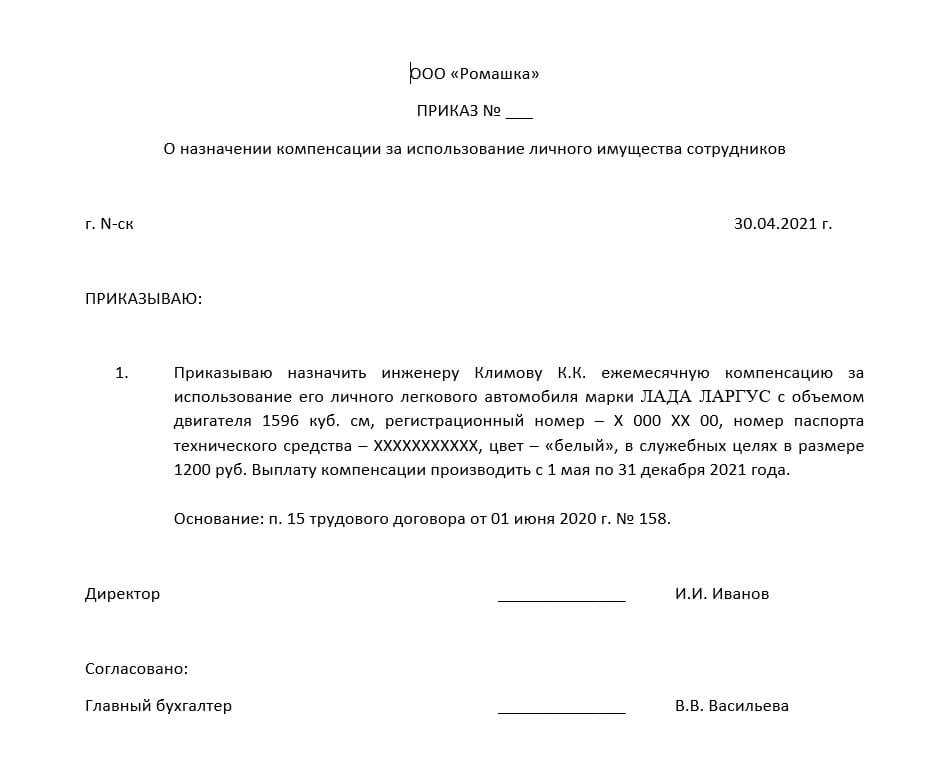

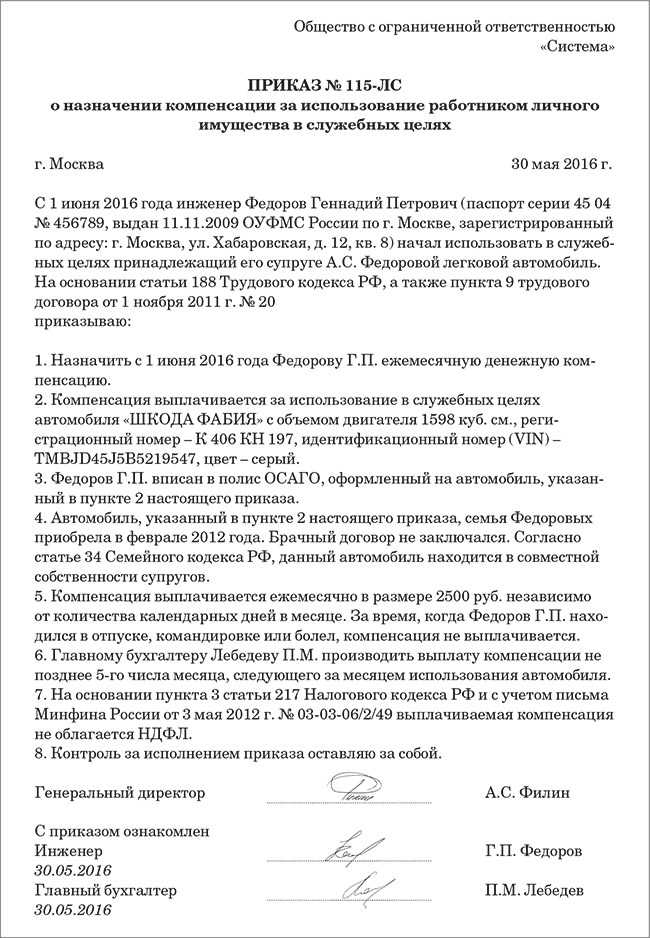

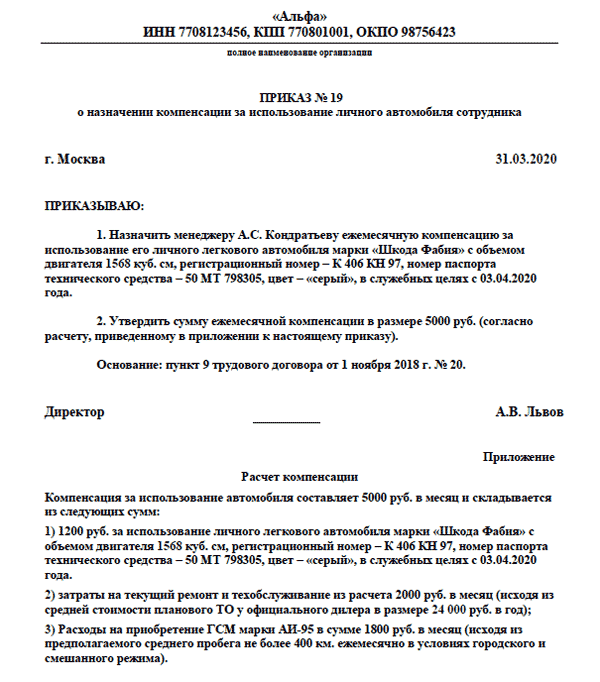

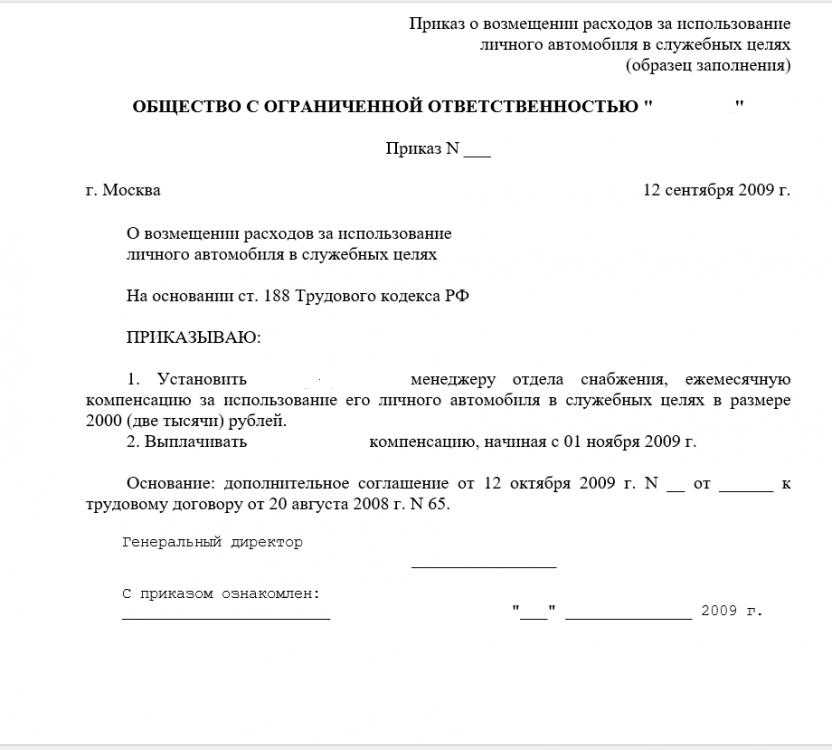

Оформление компенсации

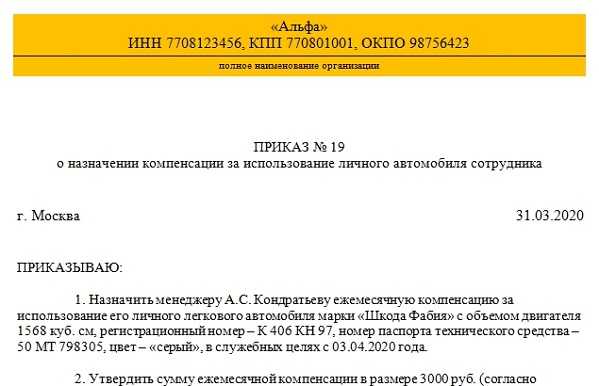

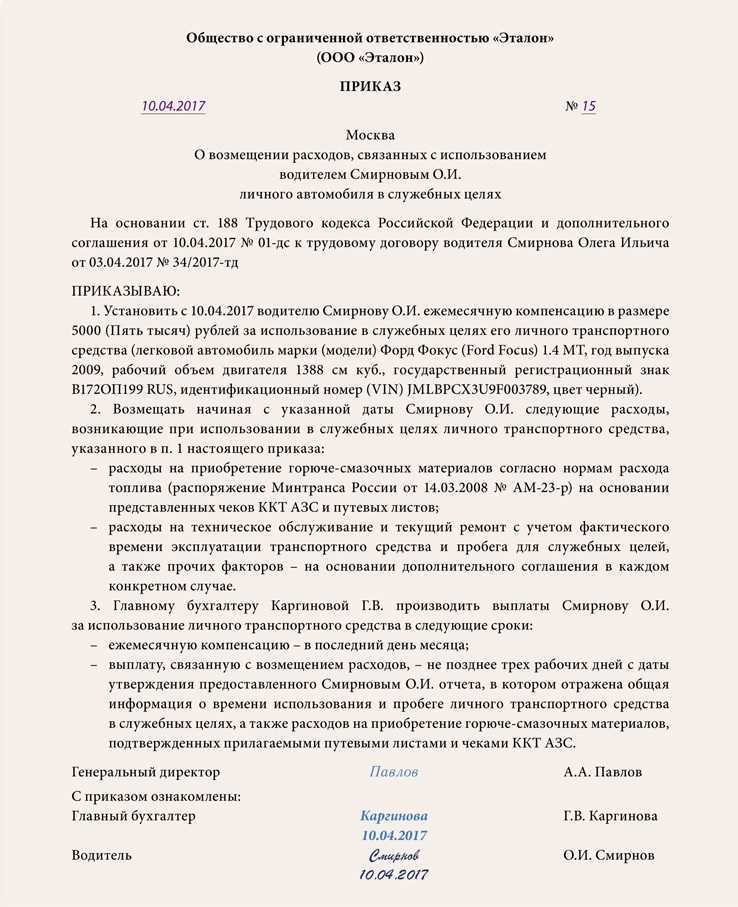

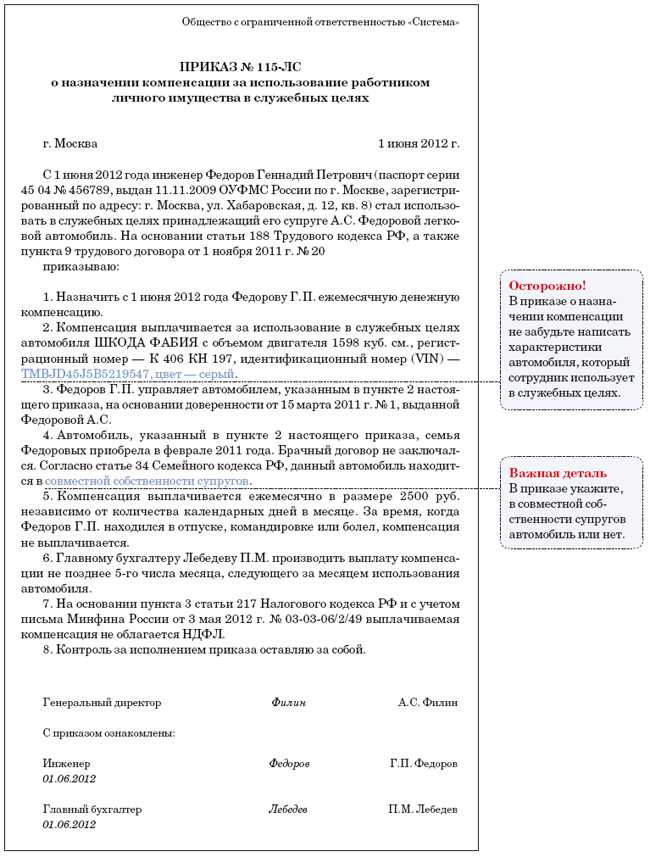

Для правильного оформления компенсации расходов за эксплуатацию личного транспорта сотрудника предприятию нужны документы:

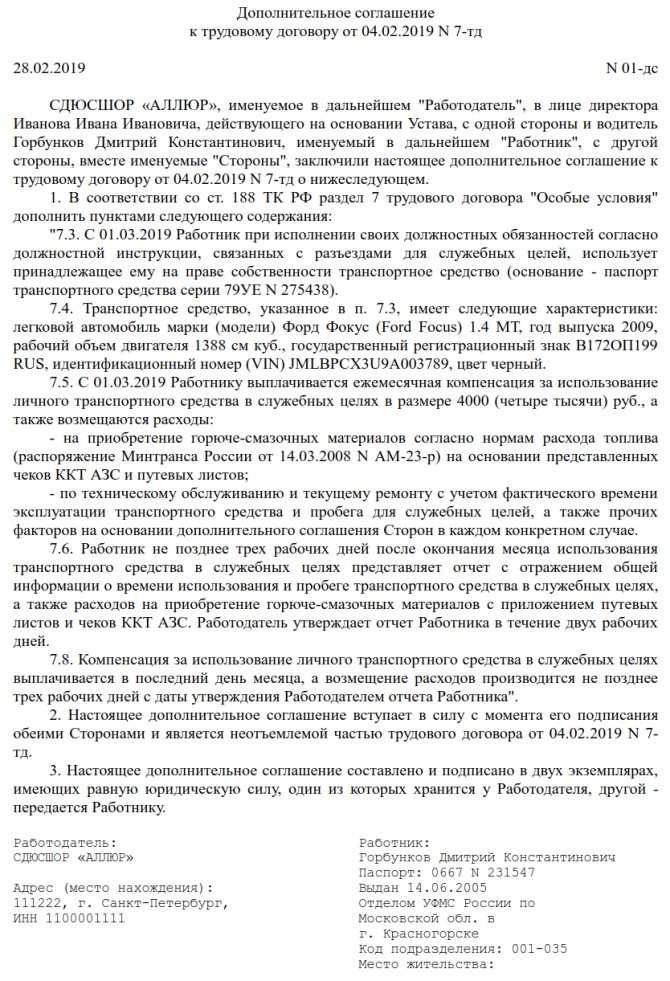

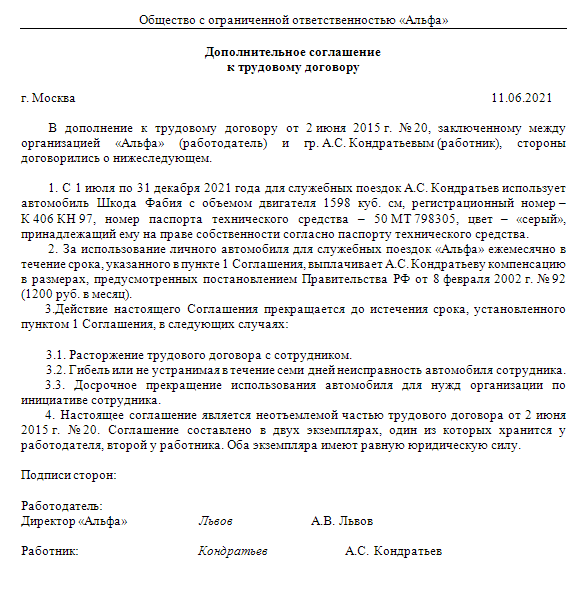

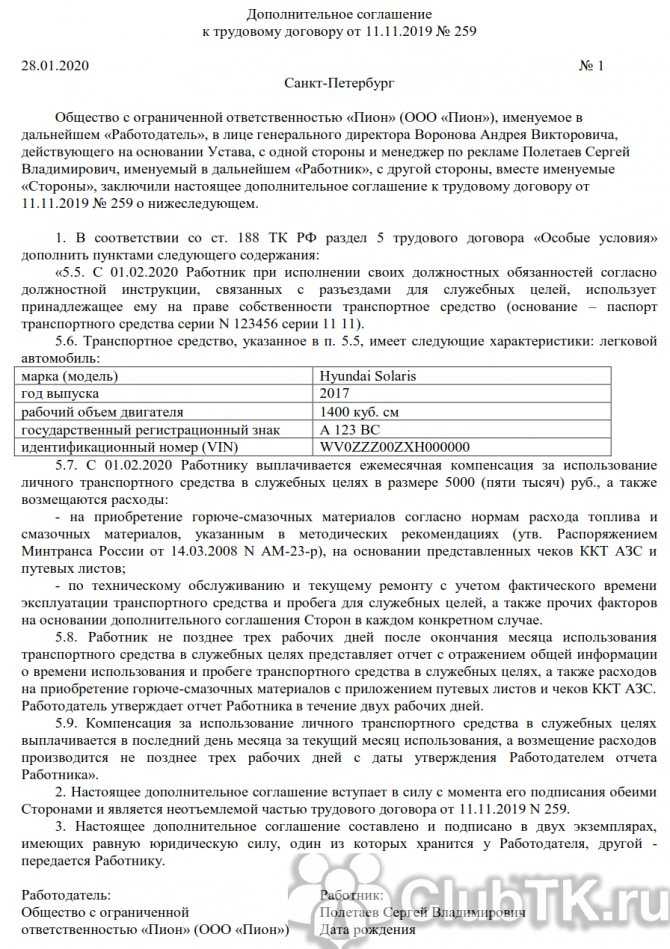

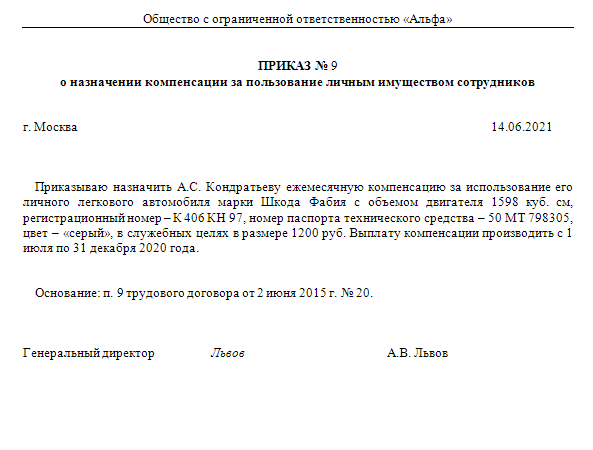

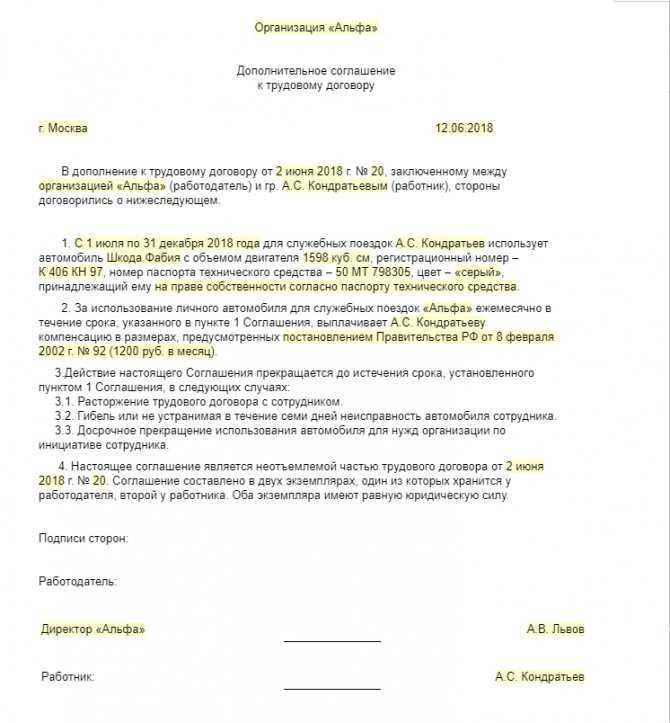

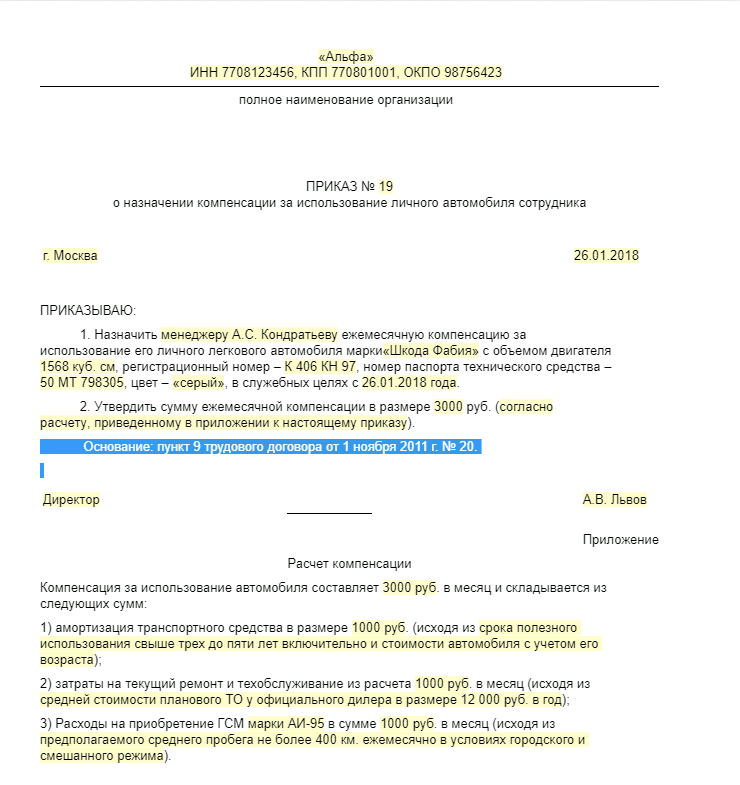

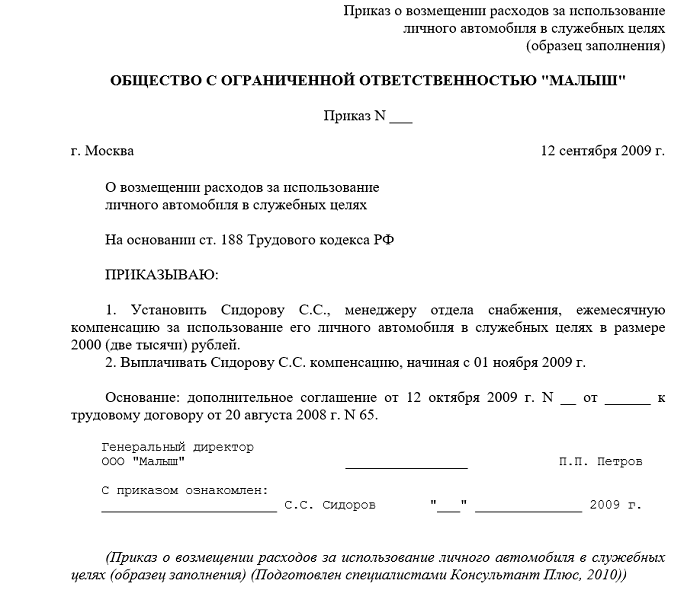

- Оформленное соглашение с сотрудником с прописанными условиями на использование его личного транспорта в целях компании. В нем необходимо указать размер денежной компенсации и порядок выплаты, срок выплат, технические характеристики автомобиля (объем двигателя, легковой либо грузовой автомобиль, марку, год выпуска машины и его государственный номер).

- Документы сотрудника на автомобиль, который будет использоваться в служебных целях, а также страховка ответственности (ОСАГО), копия ПТС.

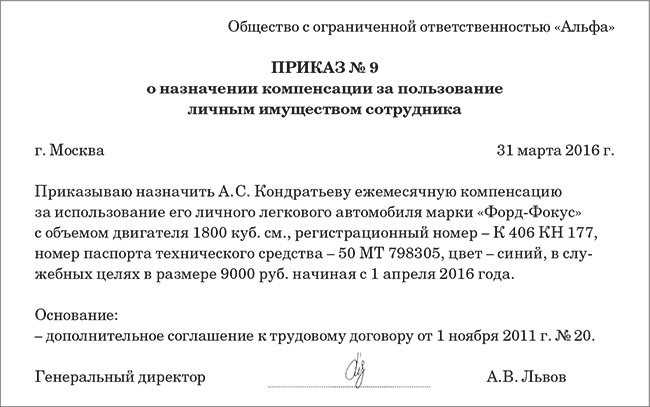

- Нормальный документ – приказ собственника предприятия о компенсации на прописанных условиях.

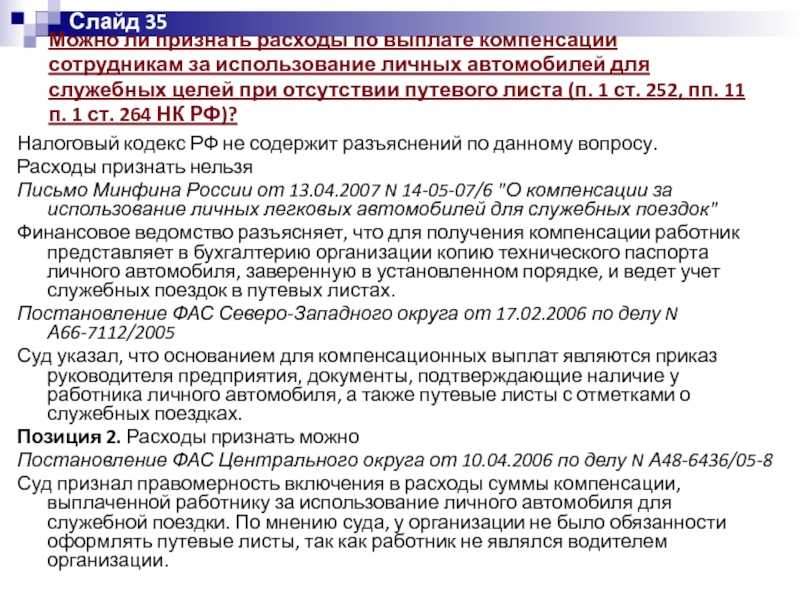

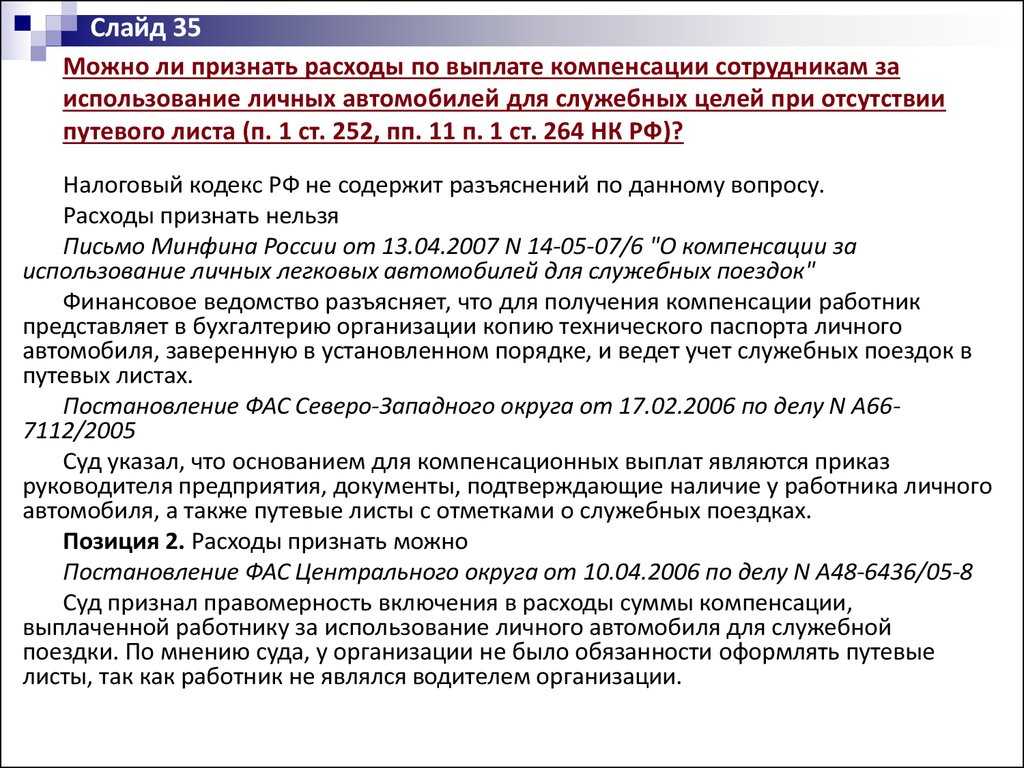

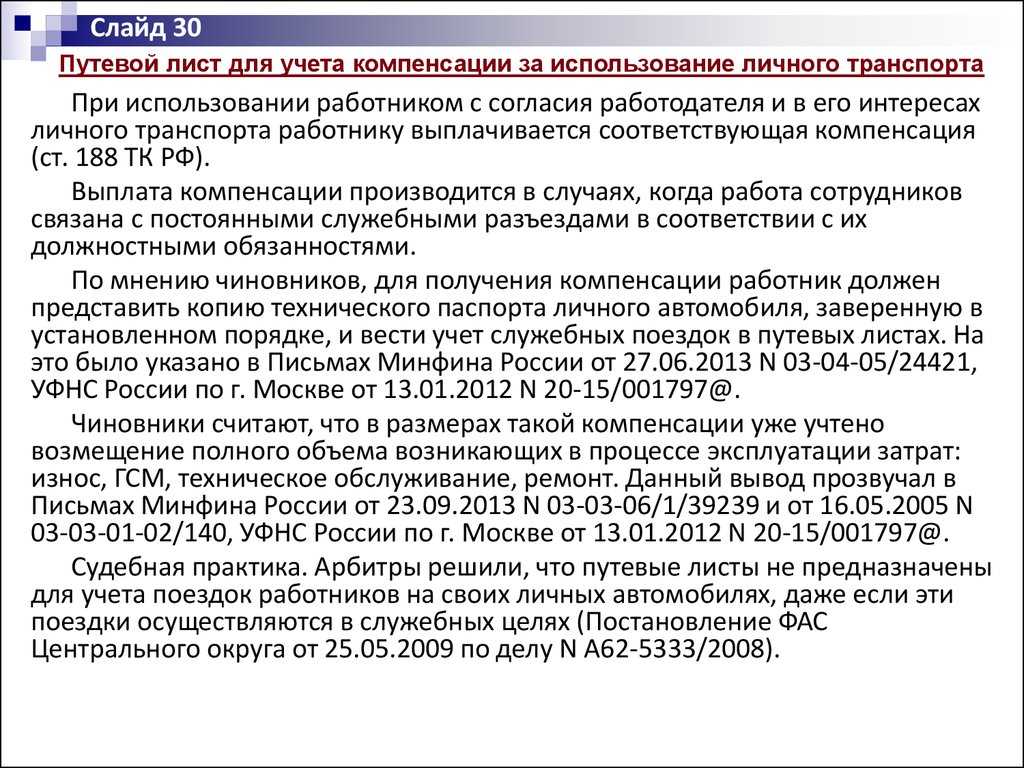

- Путевые листы с реальным маршрутом проезда автомобиля, чеки АЗС, бухгалтерский отчет с расчетами растрат на ГСМ, счета на амортизацию и ремонт автомобиля и остальные бумаги, подтверждающие оплату автомобиля, который используется в рабочем режиме.

Кроме того, желательно в должностной инструкции сотрудника прописать обязанности, которые предполагают регулярные поездки в служебных целях: посещение торговых точек, выезд на встречи к клиентам, доставку товаров или корреспонденции, транспортировку других сотрудников на встречи. Счета на оплату компенсации следует подавать директору на подпись ежемесячно для контроля финансовых затрат организации.

Налогообложение

Это один из самых сложных вопросов, касающихся выплаты компенсации за использование автомобиля в служебных целях, и причин для этого несколько, основная из которых — путаница в видах налогов и расчётах выплаты. Поэтому каждому виду будет посвящен свой подраздел.

Для начала стоит сказать, что речь будет идти о двух разных налогах, несмотря на то, что налоговый агент один и тот же:

- Организации выплачивают налог на прибыль.

- Сотрудники — НДФЛ, а также делают страховые взносы.

Также стоит упомянуть, что вносится в расходы сразу, а что — нет:

- Если компенсация прописана в трудовом договоре, то она записывается сразу в расходы.

- Расходы, когда машины заправляются ГСМ, входят в состав компенсации и не рассчитываются отдельно.

- Компенсация за дни простоя также не включается в расходы.

Компенсация по договору аренды с неустановленной ежемесячной суммой

Это значит, что расчёты производятся ежемесячно на основе переданных в бухгалтерию документов и выбранной изначально системы вычислений. Здесь для определения необходимости налога пригодится текст закона. В Постановлении Правительства, прочесть которое можно по ссылке, описаны базовые категории средств передвижения, где налогообложение вычитается из определённой суммы на основе объёма двигателя.

Если компенсация меньше них, то с суммы не уплачиваются никакие налоги и она вся записывается в расходы, если больше — с превышения платятся обычные налоги. Так, в 2019 году ограничения получились следующие:

- 2 400 рублей при объёме двигателя до 2 тыс. кубов у легкового автомобиля.

- 3 000 рублей, если объём двигателя превышает указанный выше объём.

- 600 рублей за мотоциклы.

Грузовой транспорт не имеет таких норм, поэтому за его счёт налог на прибыль не снижается. Подробнее об этих критериях также можно прочитать в Приказе Минфина России по ссылке.

Страховые с компенсации не выплачиваются, а вот об НДФЛ стоит сказать. В соглашении помимо принципа расчета компенсации будет отмечена максимальная её сумма. Если выплата после всех расчетов окажется меньше этой границы — НДФЛ не выплачивается, если больше — оплачивается только с превышения как обычные 13% для резидентов и 30% для нерезидентов.

Компенсация по договору аренды с установленной ежемесячной суммой

Если в договоре аренды указана строгая ежемесячная выплата ниже установленной законом, то компания может снизить базу налога на прибыль за её счёт. С превышения налог необходимо заплатить. Говоря об НДФЛ — он платится только с превышения установленной в соглашении компенсации, если сотрудник доказал, что он потратил больше и ему доплачивали.

Насчёт того, выплачивается ли она за весь месяц или из неё вычитаются дни простоя, согласия даже в законодательстве нет. Но размер компенсации рекомендуется снижать на количество неиспользованных дней.

На какую компенсацию можно рассчитывать сотруднику?

Если авто используется по соглашению (обратите внимание именно на это слово), то работнику нужно выплачивать денежные средства. И даже если предполагается разовая поездка, которая больше никогда не повторится

Но какие же конкретно суммы полагаются? В связи с тем, что ничего подобного об этом в законодательстве не написано (в частности, в ТК), то и суммы здесь могут быть крайне индивидуальными. То есть, заключая договор, обе стороны должны самостоятельно договориться между собой о сумме, достаточной для покрытия всех расходов. С другой стороны, есть налоговые и рекомендации от данного органа, где советуют рассчитывать компенсацию с учётом следующих факторов:

- Как часто используется автомобиль или иное транспортное средство (например, мотоцикл);

- Срок полезного использования.

Учитываются ли как-либо компенсации?

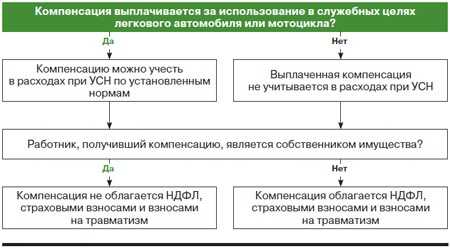

Следует отметить, что согласно законодательству нашей с Вами страны, суммы компенсации никоим образом не облагаются налогами. Как следствие, в отчётах 2-НДФЛ они никак не фигурируют. И страховых взносов не требуют.

Но как же быть, если сотрудник ездить на автомобили по доверенности? Он документально не является его собственностью. Что касается данного вопроса, то никто на него по сей день не может дать корректного ответа. Всё слишком неоднозначно.

Есть же у нас ещё и налоговый учёт, с которым далеко не всё так радужно, как хотелось бы. Бухгалтерам придётся учитывать данный вид расходов. Для двигателя объёмом большее 2 000 кубических сантиметров нормой для компенсации является 1 200 рублей, для двигателей свыше данного показателя – 1 500 рублей.

Фото: pixabay.com

Фото: pixabay.com

Страховые взносы в государственные внебюджетные фонды

Под компенсацией понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ).

Из пп. «и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон N 212-ФЗ) следует, что все виды установленных законодательством Российской Федерации компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с выполнением физическим лицом трудовых обязанностей, не подлежат обложению страховыми взносами. Исключение составляют:

- выплаты в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов;

- выплаты в иностранной валюте взамен суточных, производимые в соответствии с законодательством Российской Федерации российскими судоходными компаниями членам экипажей судов заграничного плавания, а также выплаты в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы.

Таким образом, исчерпывающего перечня компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, которые не включаются в базу для начисления страховых взносов, Закон N 212-ФЗ не содержит.

Следовательно, выплаты в виде компенсации за использование работником с согласия или ведома работодателя и в его интересах личного автотранспорта, а также расходы, связанные с таким использованием, признаются компенсационными выплатами, связанными с выполнением физическим лицом трудовых обязанностей, которые объектом обложения страховыми взносами не являются.

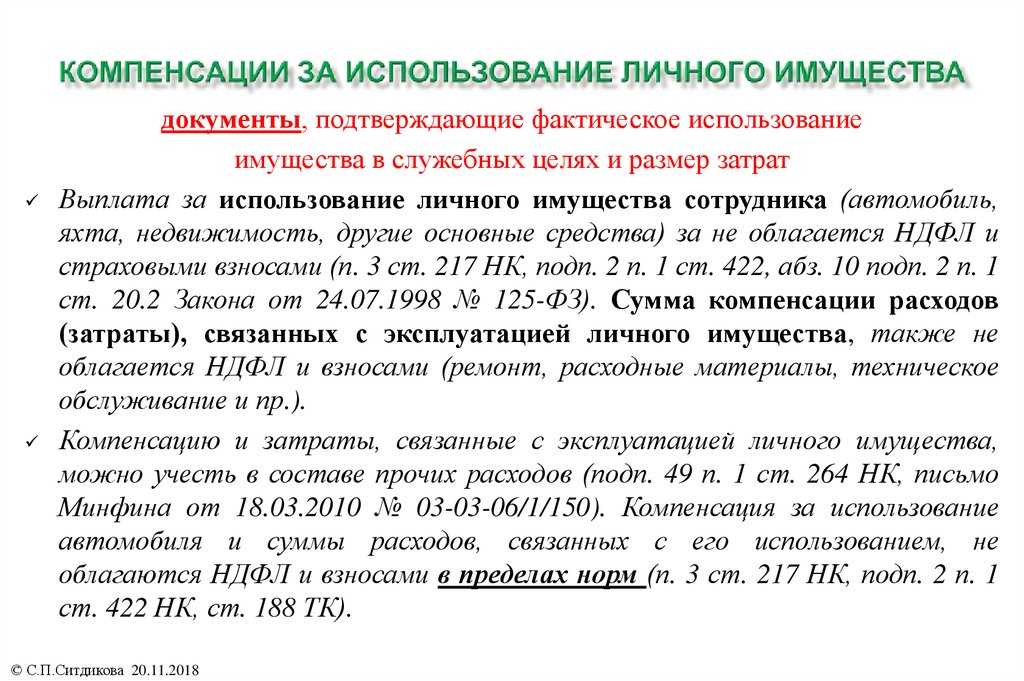

Таким образом, компенсация, выплачиваемая работнику за использование личного транспорта в служебных целях, и расходы, связанные с его использованием, не облагаются страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее работником в соответствии со ст. 188 ТК РФ, причем без каких-либо ограничений (см. Письма Минздравсоцразвития России от 26.05.2010 N 1343-19, от 12.03.2010 N 550-19). При этом сумма компенсации, выплачиваемая сотруднику организации за использование личного автомобиля, облагается страховыми взносами, если только это использование не связано с исполнением его трудовых обязанностей.

Поскольку рассмотренные выплаты относятся к выплатам, которые включаются в объект обложения страховыми взносами, но не облагаются ими, эти выплаты должны быть отражены в отчетности по страховым взносам дважды: как в составе общей суммы выплат, начисленных в пользу физических лиц, так и в составе сумм, не подлежащих обложению взносами.

Если организация использует автомобиль работника, необходимо учитывать, что компенсация положена работнику за использование только личного транспорта. Поэтому если организация выплачивает компенсацию за использование автомобиля работнику, который управляет им по доверенности, то проверяющие могут посчитать, что такая выплата не является компенсацией и должна облагаться страховыми взносами (ст. 188 ТК РФ; ч. 1 ст. 7 Закона N 212-ФЗ, Письмо Минздравсоцразвития России от 12.03.2010 N 550-19).

По вышеуказанным причинам не облагается такая компенсация и страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 10 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденного Постановлением Правительства РФ от 07.07.1999 N 765).

Е.Орлова

Директор департамента

внутреннего аудита

ООО «Комо»

Компенсации за использование личного транспорта работников

Статья 188 ТК РФ предписывает работодателю выплачивать компенсацию за использование личного имущества работника (в том числе и транспортных средств), а также возмещать расходы, связанные с его эксплуатацией. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Нормы компенсаций, установленные Постановлением Правительства РФ от 08.02.2002 N 92, приведены в таблице. Суммы, выплачиваемые работнику в пределах утвержденных лимитов, не облагаются страховыми взносами во внебюджетные фонды, НДФЛ и уменьшают базу по налогу на прибыль организаций (см. табл.).

|

Легковые автомобили с рабочим объемом двигателя |

Норма компенсации |

|

До 2000 куб. см включительно |

1200 |

|

Свыше 2000 куб. см |

1500 |

|

Мотоциклы |

600 |

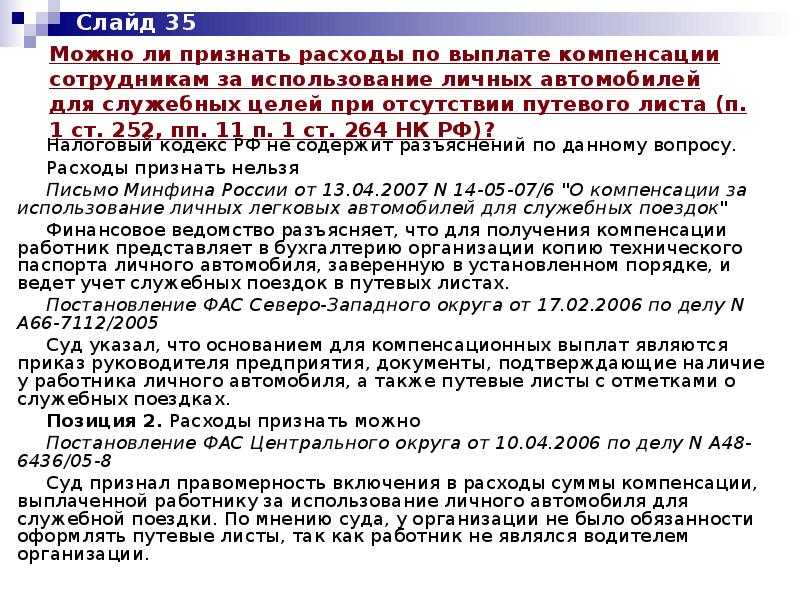

Как видно из таблицы, суммы компенсаций, утвержденные Правительством РФ, невелики. Однако при выплате компенсации за использование личного автомобиля предполагается, что ее сумма должна покрывать все расходы на эксплуатацию транспортного средства. В настоящее время 1200 — 1500 руб. не могут покрыть все ежемесячные расходы по нормальной эксплуатации транспортного средства: несмотря на инфляцию, нормы с 2002 г. не индексировались.

Руководство предприятия может установить более высокую норму компенсационных выплат, однако превышение суммы компенсации над установленными лимитами не будет признаваться расходами в целях налогообложения прибыли (пп. 11 п. 1 ст. 264 НК РФ). Кроме того, возникнут вопросы, касающиеся взносов во внебюджетные фонды и НДФЛ с сумм превышения норм компенсационных выплат.

Контролирующие органы считают, что суммы превышения установленных норм облагаются НДФЛ (Письма УФНС России по г. Москве от 21.01.2008 N 28-11/4115, Минфина России от 03.12.2009 N 03-04-06-02/87).

Президиум ВАС РФ (Постановление от 30.01.2007 N 10627/06) придерживается иного мнения, считая, что рассматриваемые нормы установлены в целях исчисления налога на прибыль, поэтому не могут использоваться для исчисления НДФЛ. Тем не менее риск возникновения спора по данному вопросу можно оценивать как высокий.

Большую пользу при подготовке налогоплательщиком аргументов для судебного разбирательства может принести Письмо Минфина России от 23.12.2009 N 03-04-07-01/387 (доведенное до налоговых инспекций на местах Письмом ФНС России от 27.01.2010 N МН-17-3/15@). В нем указано следующее: поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в интересах работодателя и не предусматривает порядок их установления, то для целей применения п. 3 ст. 217 НК РФ следует руководствоваться положениями Трудового кодекса РФ.

Статья 188 ТК РФ предусматривает, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Таким образом, освобождению от налогообложения в соответствии с п. 3 ст. 217 НК РФ подлежат суммы компенсационных выплат, включая возмещение расходов, в связи с использованием личного имущества работника в интересах работодателя в соответствии с соглашением сторон трудового договора.

В отношении взносов в ПФР и Фонды медицинского страхования ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ определяет перечень компенсационных выплат, не подлежащих обложению страховыми взносами. В частности, не начисляются взносы на все виды установленных законодательством Российской Федерации компенсационных выплат, в том числе на выплаты, связанные с исполнением работником трудовых обязанностей, но только в пределах законодательно установленных норм. Таким образом, сумма превышения должна облагаться взносами.

В Письме Минздравсоцразвития России от 12.03.2010 N 550-19 содержатся совершенно иные выводы. В нем также дается ссылка на ст. 188 ТК РФ и подчеркивается, что размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Сумма компенсации, выплачиваемая сотруднику за использование личного транспорта в служебных целях, не подлежит обложению страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее сотрудником в соответствии с указанной нормой трудового законодательства.

Налогообложение Налог на доходы физических лиц

Согласно п. 3 ст. 217 Налогового кодекса Российской Федерации (НК РФ) не подлежат обложению налогом на доходы физических лиц все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Как было отмечено выше, размер возмещения расходов при использовании работником личного автомобиля с согласия или ведома работодателя определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организацией такие расходы относятся к прочим расходам, связанным с производством и реализацией, установлены Постановлением Правительства РФ от 08.02.2002 N 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией». Причем эти нормы не могут применяться по аналогии к другим налогам.

Однако документов, устанавливающих нормы на выплату компенсаций за использование для служебных поездок личных легковых автомобилей в целях определения налоговой базы по налогу на доходы физических лиц, в законодательстве не имеется.

Поэтому компенсация, выплачиваемая организацией своему работнику за использование им личного автомобиля для выполнения служебных обязанностей, не подлежит обложению налогом на доходы физических лиц в размере, который установлен письменным соглашением между ними. При этом нормы, установленные Постановлением Правительства РФ от 08.02.2002 N 92, для целей обложения налогом на доходы физических лиц не учитываются (см. также Постановление Президиума ВАС РФ от 30.01.2007 N 10627/06 по делу N А32-35519/2005-58/731, Письмо Минфина России от 24.03.2010 N 03-04-06/6-47, Письмо Минфина России от 23.12.2009 N 03-04-07-01/387, доведенное до налоговых органов Письмом ФНС России от 27.01.2010 N МН-17-3/15@).

Налоговый учет

Письмо Министерства Финансов от 20 апреля 2015 г., №03-04-06/22274 и указ Минтруда от 27 июля 2016 г., №17-3/В-291 указывают, что компенсация за пользование личным имуществом в служебных целях не облагается налогом на доходы физлиц (НДФЛ).

Страховые взносы также не облагаются налогом в размере, согласованным с руководителем предприятия, и не упоминаются в справке о доходах.

Документы для оформления компенсации

Для доказательства того факта, что сотрудник не получает доход от использования собственного авто, нужно собрать документы:

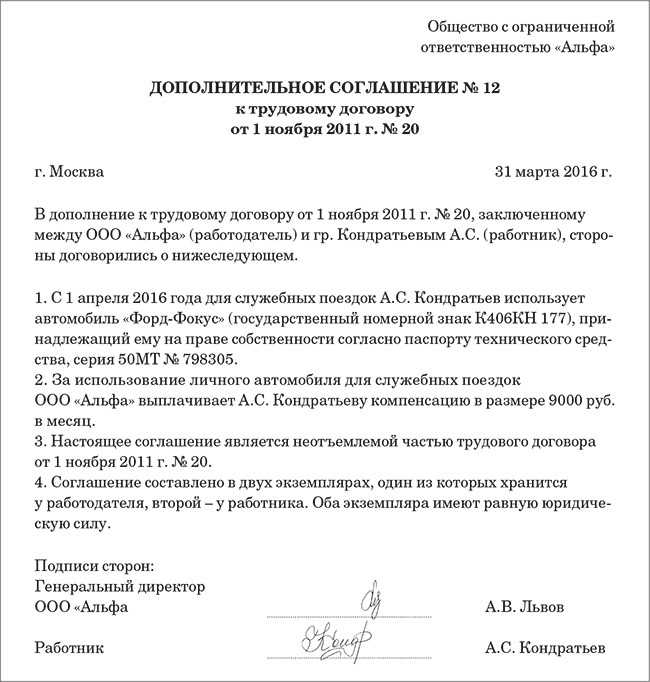

- Между руководителем и подчиненным заключается соглашение, которое дополняет действующий ТД. Если использование собственного имущества в должностных целях оговаривается на собеседовании, то этот пункт вписывается в договор.

- Копия документа о регистрации транспорта. Она необходима для доказательства прав на авто, т. к. возмещение расходов полагается за пользование собственным имуществом. Мнения контролирующих органов о возмещении затрат на транспорт, управляемый на основании доверенности, разделилось. Существуют записи, которые как разрешают данную выплату, так и запрещают ее.

- Документы для учета рабочих поездок. Путевые и маршрутные листы оформляются при условии компенсации, которая перечисляется с учетом служебного пробега.

- Если компенсация предоставляется по фиксированной ставке, то документация оформляется любым удобным способом: маршрутные листы, журнал учета командировок.

Важно! Если для учета выплат используется собственная форма, то в нее необходимо включать реквизиты первичной документации. Форма должна соответствовать политике предприятия

Чеки, квитанции на оплату ГСМ и прочие расходы работнику компании следует предоставлять вместе с авансовым отчетом. Согласно предоставленным квитанциям оплачивается денежная компенсация. Покрытие расходов на бензин осуществляют, учитывая его действительный расход и лимит, утвержденный в технической документации.

Покрытие затрат, которое указано в соглашении и трудовом договоре. Размер компенсации утверждается в приказе или расчетном листе. Сумма возмещения может быть указана и в двустороннем соглашении, если выплачивается по фиксированной ставке.

Соглашение о покрытии расходов

В соглашении между руководителем и сотрудником должна отражаться информация:

- о марке транспорта работника, годе выпуска;

- о сумме компенсации, приведенных расчетах, сроках по выплатам.

Часть предприятий издает указ о выплате компенсации. Если в нем присутствует подпись работника, то в суде документацию приравнивают к соглашению. Однако рекомендуется составить именно соглашение, чтобы не инициировать ненужные споры.

В соглашении между руководителем и подчиненным есть возможность указать 2 вида компенсации одновременно: и на ГСМ-расходы, и на износ автотранспорта. В законодательстве не прописаны конкретные суммы, поэтому мера возмещения затрат за пользование собственным автомобилем устанавливается в каждой организации.

Контролирующие органы РФ для верного расчета налогов предлагают учитывать степень износа автомобиля и время его эксплуатации. Необходимо использовать простые расчеты, отображаемые в соглашении:

- Сумма выделяемых средств равна сумме амортизации транспорта. Расчеты ведутся в текущем периоде.

- Вести расчеты, исходя из стоимости 1 км автопробега по должностным обязанностям. Расценки можно заимствовать у такси.

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

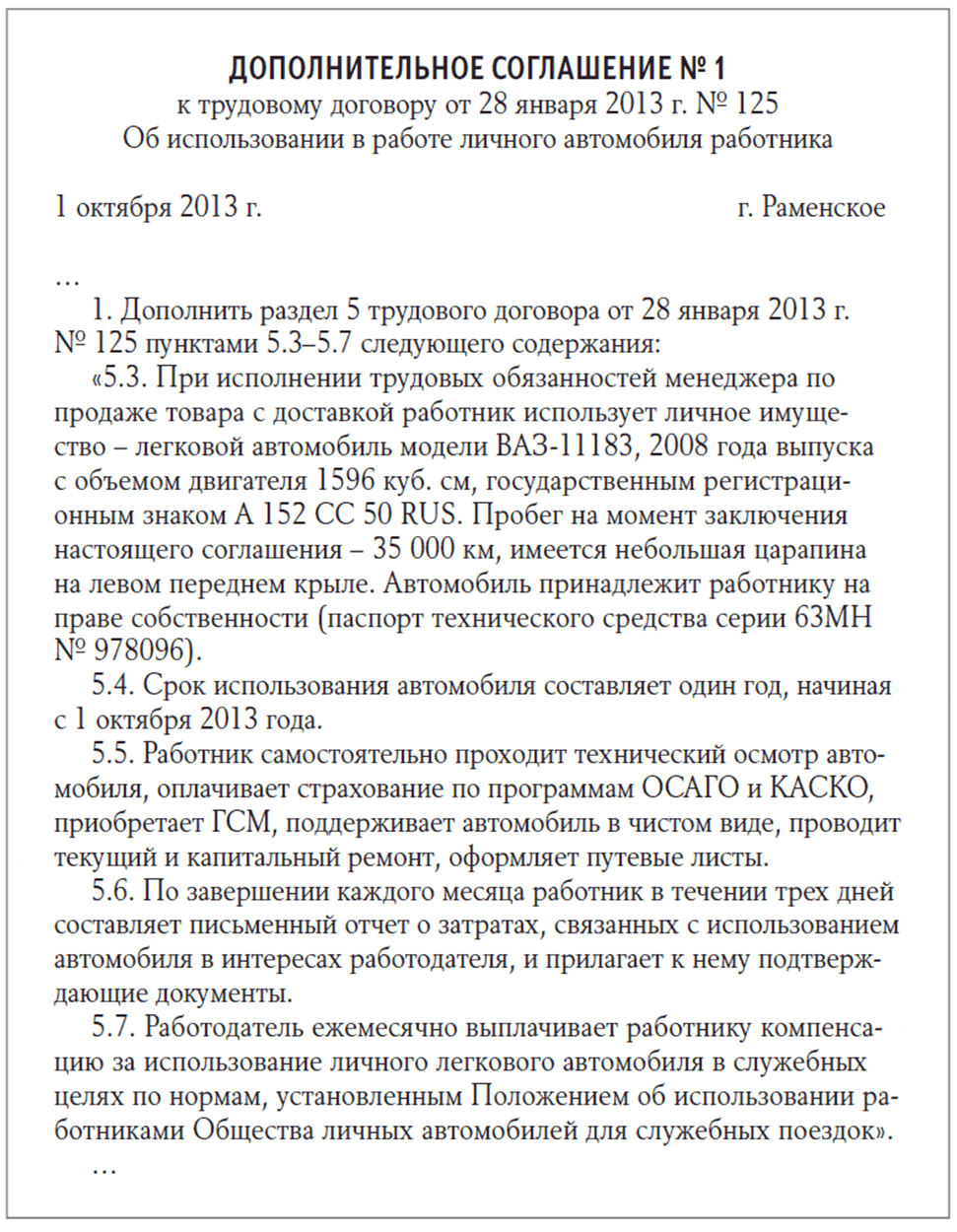

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.