- Поручительство, взимание налога за поручительства

- Что такое выдача поручительств — это услуга или нет?

- Когда выдачу поручительств не признают услугой?

- III. Льготное кредитование

- Возврат займа

- ОСНО: НДС

- ОСНО и ЕНВД

- Прекращение отношений гарантирования обязательств

- Об авторе

- Возмездность и безвозмездность ДП

- Беспроцентный заем: какие налоги придется уплатить

- Можно ли давать взаймы без процентов

- Заемщик — организация

- Налогообложение при выдаче и получении займов

- Институт поручительства

- Поручение юрлица за юрлицо

- Поручение физического лица за организацию

- Как быть кредитору в случае банкротства?

- Должника

- Поручителя – юрлица

- Поручителя – физлица

- Изменения в отношении залога

Поручительство, взимание налога за поручительства

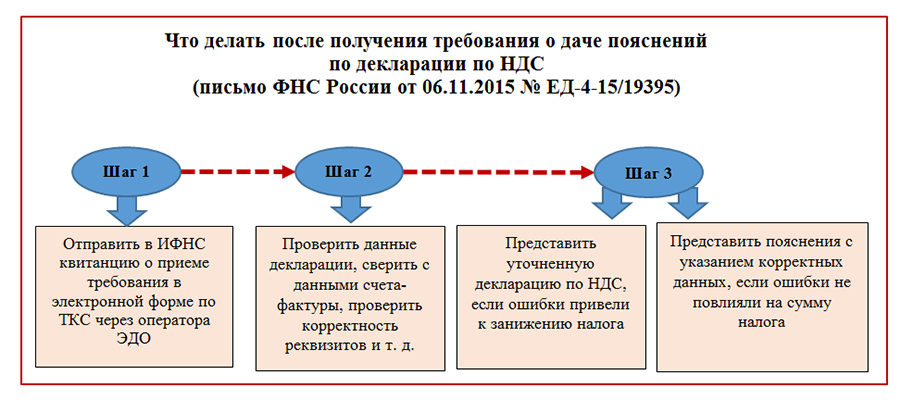

БУХУЧЁТ 2015: обложение налогом на добавленную стоимость.

В июле ВАС РФ принял два акта, определение от 13.07.2012 N ВАС-8625/12 по делу N А40-65585/11-129-280 и постановление пленума от 12.07.2012 N 42, имеющих существенное значение для налогообложения операции по выдаче поручительств с точек зрения НДС и трансфертного ценообразования. В первом из них высший арбитражный суд РФ, а вернее, нижестоящие суды (постановления ФАС МО от 23.03.2012 N А40-65585/2011, девятого ААС от 08.12.2011 N 09АП-31311/2011), подтвердили, что выдача поручительства не является объектом обложения налогом на добавленную стоимость — реализацией услуги, если между поручителем и должником по обеспечиваемому обязательству нет соответствующего договора на выдачу поручительства.

Что такое выдача поручительств — это услуга или нет?

Этот подход и раньше разделялся арбитражными судами (постановления ФАС ПО от 23.09.2010 N А12-1810/2010 с отказным определением ВАС РФ от 07.02.2011 N ВАС-342/11, ФАС УО от 29.06.2010 N Ф09-3980/10-С3 по делу N А47-10083/2009, ФАС МО от 02.04.2010 N КА-А40/2846-10 по делу N А40-48569/08-14-170), несмотря на обратное мнение Минфина России, выраженное в письме N 03-07-07/07 от 12.03.2007, что выдача поручительства не банком — облагаемая НДС операция. Позиция Минфина России, на первый взгляд, выглядит логичной: если законодатель освободил от налогообложения выдачу поручительств одной категорией лиц (банками), значит, по его мнению и по общему правилу, эта операция облагается НДС, поэтому, если поручительство выдает не банк, то налог на добавленную стоимость надо платить. Однако суды следуют более тонкой логике, считая, что освободить можно только то, что в принципе облагается налогом. И суды задаются вопросом о соответствии операции по выдаче поручительства признакам реализации услуги — объекта обложения НДС.

Когда выдачу поручительств не признают услугой?

Суммируя доводы судов, можно сказать, что реализации услуги нет при одновременном соблюдении следующих условий:

1. Нет договора между поручителем и должником по основному обязательству о выдаче первым поручительства за второго.

2. Поручительство не было исполнено, так как должник самостоятельно исполнил основное обязательство.

При этом имеющаяся практика не касается ситуации, когда договора между поручителем и должником не было, но поручитель исполнил свои обязательства по договору поручительства, то есть, соблюдается первое условие, а второе — нет. На наш взгляд, даже в этом случае поручитель не оказывает услугу должнику по основному обязательству, так как он исполняет свои обязательства, а не обязательства должника перед кредитором по основному обязательству. Исполнение поручителем своих обязательств перед кредитором влечет только одно последствие для должника — изменится лицо, которому он должен. При этом должник ничего не получает и не потребляет в процессе исполнения поручительства, а значит, нет реализации услуги для целей налогообложения (пункт 5 статьи 38, пункт 1 статьи 39 НК РФ).

Разумеется, поскольку арбитражная практика по этому вопросу не сложилась, безопаснее соблюдать оба условия. Далее будем исходить из презумпции, что они соблюдаются. Если в конкретной ситуации второе условие не выполняется, то необходимо детально исследовать все обстоятельства дела: выводы и рассуждения, изложенные в настоящей статье, могут быть применимы не ко всякому делу. Если же договор между поручителем и должником о выдаче поручительства есть, то выдача поручительства является реализацией услуги (постановления ФАС УО от 25.04.2011 N Ф09-1381/11 по делу N А07-13632/2010 с отказным определением ВАС РФ от 26.08.2011 N ВАС-11125/11, ФАС ЦО от 21.09.2010 N А35-12164/2009).

|

III. Льготное кредитование

Банк России во взаимодействии с Правительством Российской Федерации разработал антикризисные программы льготного кредитования субъектов малого и среднего предпринимательства.

По этой программе микро- и малый бизнес может получить кредит на пополнение оборотных средств на сумму до 300 млн руб. по ставке не выше 15 % годовых, средний бизнес – на сумму до 1 млрд руб. по ставке не выше 13,5 %. В рамках программы можно также рефинансировать уже имеющийся кредит, если он был выдан под плавающую ставку. Срок кредитования – до одного года.

Реализуется также программа инвестиционного кредитования по ставке до 15 % для малого и микробизнеса, до 13,5 % – для среднего. Срок кредита – до 3 лет. Размер кредита: от 3 млн до 2 млрд руб.

Никаких специальных требований по отраслевой принадлежности заемщиков не установлено, но определяющим является включение заемщика в Единый реестр субъектов малого и среднего предпринимательства.

Если банк-кредитор не входит в этот список, можно воспользоваться независимой гарантией Корпорации «МСП» (также покрывает до 50 % суммы кредита) или привлечь независимую гарантию в качестве залогового обеспечения в аккредитованных Корпорацией банках. Для небольших кредитов региональные гарантийные организации могут выдать поручительство в объеме до 25 млн руб. (до 70 % кредита). Контакты этих организаций вы найдете на сайте Корпорации «МСП» в разделе «Организациям инфраструктуры поддержки субъектов МСП» на странице «Региональным гарантийным организациям».

Возврат займа

Согласно

заемщик обязан вернуть займодавцу полученную им денежную сумму или вещи в срок, указанный в договоре. Рассмотрим особенности, связанные с возвратом неденежных займов, а также денежных займов, выданных в валюте.

НДС

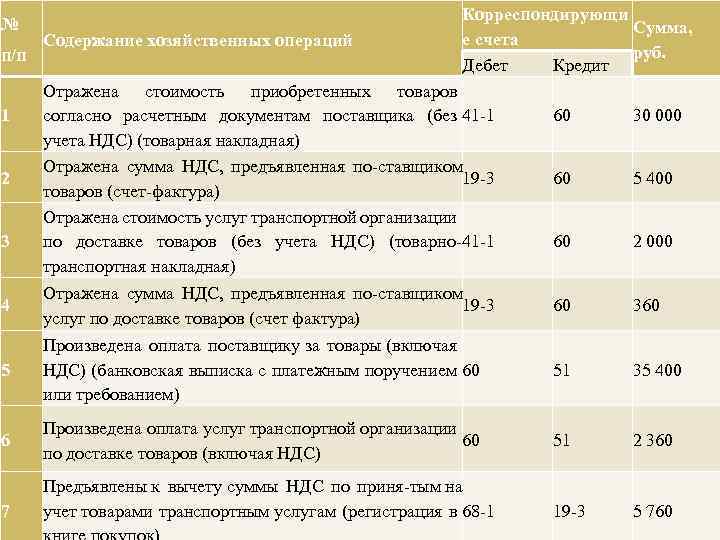

При возврате займа в денежной форме у займодавца не возникает налоговых последствий по НДС, так как данная операция освобождена от налогообложения

().

Если возвращен заем, выданный в неденежной форме, то операцию по передаче материальных ценностей заемщиком займодавцу следует считать операцией по их реализации. Соответственно, она облагается НДС (постановление ФАС Уральского округа

).

В результате при возврате займа в натуральной форме заемщик предъявляет займодавцу НДС и выставляет счет-фактуру. При этом займодавец имеет право на вычет предъявленного НДС в общеустановленном порядке

(,

).

Налог на прибыль

Независимо от формы займа, полученные при его возврате денежные средства или иное имущество не являются для займодавца доходом

().

Остановимся на особенностях учета в целях налогообложения прибыли возврата займов, выданных в иностранной валюте.

Заем выдан в валюте, а возвращается в рублях

При изменении курса иностранной валюты сумма, полученная в рублях от заемщика в погашение задолженности по основному долгу, может отличаться от ранее выданной заемщику суммы.

В результате займодавец может получить от заемщика либо большую, либо меньшую сумму, чем выдавал. Такие разницы не являются суммовыми, поскольку они не связаны с реализацией товаров (работ, услуг), имущественных прав. Поэтому отрицательные разницы нельзя учесть в расходах на основании

.

Но поскольку перечень внереализационных расходов открыт, учесть отрицательные разницы можно в соответствии с

при условии соответствия их требованиям

. Положительные разницы будут учитываться в доходах согласно абзацу 1

как иные внереализационные доходы, нормы

в этом случае не применяются.

Эти рекомендации даны в письмах Минфина России

,

.

Заем выдан и возвращается в иностранной валюте

Займодавец, применяющий метод начисления, пересчитывает сумму займа в иностранной валюте в рубли по курсу ЦБ РФ на наиболее раннюю из дат: последнее число отчетного периода либо на дату погашения займа

(,

). Возникающие при этом курсовые разницы учитываются: положительные — в составе внереализационных доходов

(), отрицательные — в составе внереализационных расходов

().

Суды подчеркивают, что положения

не запрещают включать в состав внереализационных расходов отрицательную курсовую разницу, возникшую при переоценке обязательств по договорам займа, выраженным в иностранной валюте. Пример подобной позиции — постановление ФАС Северо-Западного округа

.

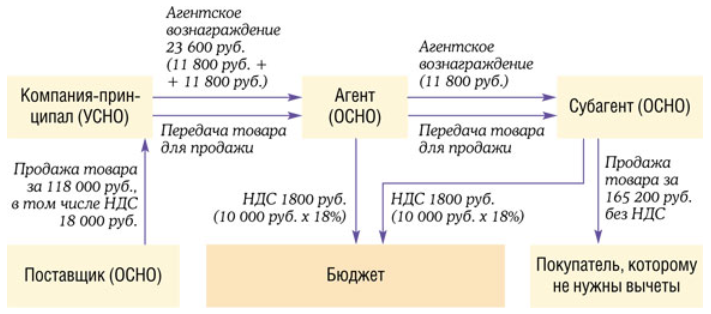

ОСНО: НДС

Вознаграждение поручителя включает НДС (подп. 1 п. 1 ст. 146 НК РФ, письмо Минфина России от 12 марта 2007 г. № 03-07-07/07). Можно ли налог принять к вычету, зависит от того, для каких операций понадобилось поручительство.

Если поручительство получено в рамках операций, которые НДС облагаются (например, гарантируется оплата по договору поставки), входной НДС можно принять к вычету в общем порядке (ст. 171 и 172 НК РФ, письмо Минфина России от 4 сентября 2014 г. № 03-07-08/44397).

Если поручительство получено в рамках операций, которые НДС не облагаются (поручитель гарантирует оплату по кредитному договору или договору займа), входной НДС принять к вычету не удастся (постановление ФАС Поволжского округа от 16 января 2009 г. № А55-9658/2008). Уплаченный поручителю НДС не уменьшает и налогооблагаемую прибыль. Раз платежи по кредиту относятся к внереализационным расходам (подп. 2 и 15 п. 1 ст. 265 НК РФ), то не выполняется условие, прописанное в подпункте 1 пункта 2 статьи 170 Налогового кодекса РФ.

ОСНО и ЕНВД

Расчеты с поручителем учитывайте в зависимости от того, к какому режиму относится сделка, обязательство по которой гарантировал поручитель.

Если договор совершается в рамках деятельности на общей системе налогообложения, то расчеты по нему учитывайте по правилам, действующим при расчете налога на прибыль и НДС. Если договор совершается в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте. Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

При этом, если поручительство связано с операцией, проведенной для обоих видов деятельности, сумму вознаграждения поручителю нужно распределить (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

Прекращение отношений гарантирования обязательств

- Прошел срок давности по гарантированию обязательств. Сделка обязательно имеет срок действия. Если все же срок не был указан, поручительские отношения длятся до истечения срока погашения основного обязательства. С этой даты кредитору дается ровно один год, чтобы предъявить претензии по погашению задолженностей. Если он не предпринял никаких действий, поручительство прекращается. Если в сделке не указан срок окончания и займодавец в течение двух лет ни разу не обратился к гаранту с финансовыми требованиями, последний освобождается от своих обязательств.

- Ликвидация основного должника. При прекращении существования юрлица-заемщика и условии, что его финансовые обязательства официально не были переданы в другую организацию, его поручители освобождаются от выплат по его долгам.

- Банкротство должника.

- Должник уже выплатил основное обязательство по кредитному договору. Имеется ввиду основная сумма, «тело» кредита. Чтобы проследить наступление факта выплаты основного долга следует затребовать у кредитора или должника график погашения. Данное условие обезопасит гаранта от претензий заимодавца на выплату дополнительных сумм: штрафов, пеней.

- Полное выполнение обязательств по договору поручительства. Это касается тех случаев, когда в сделке зафиксирована определенная сумма, которой готов пожертвовать поручитель. После ее погашения он вправе вынести на рассмотрение вопрос о прекращении сделки.

Если же гарант принял решение о прекращении сделки по другим обстоятельствам, то сделать это он сможет только в судебном порядке.

И причины у него должны быть очень серьезными. Например, изменение материального положения в силу действия обстоятельств непреодолимой силы. Какими бы ни были причины, они обязательно должны быть подтверждены документально.

В любом случае, подписываясь за выполнение обязательств партнера, юридическое или физическое лицо должно отдавать себе отчет, что за такая сделка влечет за собой серьезные риски. Поэтому, во избежание проблем, перед подписанием договора стоит взвесить все за и против.

Подробнее о способах гарантирования обязательств по кредитам рассказано ниже.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2019.01.23Налог на имущество организацийОплата налога на имущество физических лиц через Сбербанк Онлайн

- 2019.01.22Каталог франшизУсловия и цена открытия ресторана по франшизе Макдональдс в России в 2020 году

- 2019.01.22Кредитование малого бизнесаОсобенности и «подводные камни» банковской карты с овердрафтом

- 2019.01.22ПСНПравила заполнения и образец заявления на патент для ИП на 2020 год

Возмездность и безвозмездность ДП

Гражданско-правовой договор можно разделить на возмездный и безвозмездный. Все будет зависеть от того, обязывается ли сторона, исполнившая условия договора получить оплату или встречное одолжение. При этом, стоит отметить, что возмездность не обязательно подразумевает соразмерную денежную выплату или предоставление услуги.

- Из вышеописанного можно сделать вывод, что договор, в соответствии с которым сторона обязывается получить плату или встречное действие за выполнение взятых обязанностей называется возмездным.

- В связи с этим, безвозмездный договор подразумевает, что человек взявший на себя обязанности и выполнивший их ничего не требует в замен.

Стоит отметить, что в отношении к разным правовым видам гражданских договоров реализованы различные правила безвозмездности. Так в гражданском кодексе Российской Федерации есть пункты, касающиеся возмездности договора.

Договор поручения может быть, как возмездным, так и безвозмездным в соответствии действующему законодательству. При этом безвозмедность будет доступна, только в случае если ни одна из сторон не занимается предпринимательской деятельностью. Если участник договора имеет бизнес, то поручитель является субъектом, который должен в обязательном порядке получить вознаграждение. Поэтому такой договор будет назван возмездным, даже в случае если в нем не упоминается размер вознаграждения и порядок его оплаты (здесь, как правило, размер вознаграждения будет установлен в сравнении с обычной уплатой на рынке за подобные действия).

Договор считается безвозмездным с предпринимателем, только в том случае, когда в нем напрямую будет указано что поручитель выполняет свои обязанности безвозмездно в интересах доверителя (пункт 3, статья 424, статья 972 ГК РФ).

Беспроцентный заем: какие налоги придется уплатить

В ходе осуществления своей деятельности компания или ИП могут выдавать или получать беспроцентные займы. Законны ли такие займы и к каким налоговым последствиям они могут привести? Для БУХ.1С ситуации с получением беспроцентного займа организацией, ИП и физлицом проанализировала эксперт по бухгалтерскому учету и налогообложению Ангелина Волконская.

Можно ли давать взаймы без процентов

Гражданское законодательство не содержит запрета по предоставлению беспроцентных займов. Более того, займодавец имеет право на получение с заемщика процентов на сумму займа, если иное не предусмотрено договором (ч.1 ст.809 ГК РФ). То есть, выдавая именно беспроцентный заем, это нужно предусмотреть в договоре. Если такой оговорки не будет, то по умолчанию договор займа считается процентным. В таком случае проценты определяются исходя из ключевой ставки ЦБ РФ, которая применяется вместо ставки рефинансирования с 1 января 2016 года.

Заемщик — организация

Вопрос, который волнует организации: возникает ли у них доход в виде материальной выгоды при получении «бесплатных» займов? Например, при безвозмездной аренде пользователь имущества должен отразить внереализационный доход исходя из рыночной стоимости аренды. Не применяется ли аналогичный порядок и при получении беспроцентных займов?

Нет, не применяется. При расчете налога на прибыль организации учитывают доходы от реализации и внереализационные доходы (п.1 ст.248 НК РФ). В перечне внереализационных доходов, приведенном в статье 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Конечно, данный перечень не является закрытым, но, чтобы сумма выгоды соответствовала доходу, необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст.41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае.

Налогообложение при выдаче и получении займов

Российские организации, от которых (или в результате отношений с которыми) граждане получают доходы, признаются налоговыми агентами. Они обязаны рассчитывать НДФЛ и удерживать сумму налога непосредственно из доходов граждан при их фактической выплате (п. 4 ст. 226 НК РФ). Датой получения дохода признается день его выплаты. Под выплатой в этом случае понимается в том числе зачисление денег на банковский счет третьих лиц по поручению получателя дохода (подп. 1 п. 1 ст. 223 НК РФ). При этом обязанности налогового агента в такой ситуации организация должна выполнять в отношении именно получателя дохода (человека, с которым у нее есть договорные отношения, например заключен трудовой или гражданско-правовой договор).

По отношению к третьему лицу (не имеющему с организацией никаких отношений), она налоговым агентом не признается. Такой вывод следует из комплексного толкования положений пункта 1 статьи 24, пунктов 1, 4 статьи 226, подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ и пункта 1 статьи 182 Гражданского кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 14 сентября 2010 г. № 03-04-06/10-214.

В данном случае уплата налога должна производиться налогоплательщиком (заемщиком) самостоятельно на основании налоговой декларации, поданной в налоговый орган по месту жительства.

Самостоятельно придется платить НДФЛ и тем, у кого возникает материальная выгода от экономии на процентах за пользование заемными средствами, привлеченными у иностранных организаций. Такой доход признается полученным от источников за пределами России. Следовательно, заемщики – налоговые резиденты должны сами определять сумму дохода и отражать его в декларациях по НДФЛ на общих основаниях (подп. 3 п. 1, п. 2, 3 и 4 ст. 228 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 27 февраля 2012 г. № 03-04-05/6-221.

У Заемщика от налогообложения освобождается материальная выгода, полученная:

1) по операциям с банковскими картами, полученными от российских банков, в течение установленного договором периода беспроцентного пользования кредитом;

2) по заемным средствам, привлеченным для приобретения (строительства) жилья:

- по займам (кредитам), предоставленным организациями и предпринимателями на покупку (строительство) жилья и земельных участков под жилыми домами;

- по кредитам, предоставленным российскими банками на рефинансирование (перекредитование) кредитов, выданных на приобретение (строительство) жилья и земельных участков под жилыми домами (отведенных под строительство);

3) при приобретении (строительстве) жилья и земельных участков под жилыми домами с предоставлением беспроцентной рассрочки по оплате. По сути такая рассрочка тоже является разновидностью займа (кредита) (ст. 823 ГК РФ).

Материальная выгода от экономии на процентах по заемным средствам, привлеченным для приобретения или строительства жилья, а также при беспроцентной рассрочке оплаты приобретенного жилья освобождается от налогообложения, если заемщик имеет право на получение имущественного налогового вычета по расходам на покупку жилья за счет заемных (кредитных) средств. При этом заемщику не обязательно фактически пользоваться правом на имущественный вычет – главное, чтобы такое право было подтверждено (например, уведомлением от налоговой инспекции).

Материальная выгода освобождается от НДФЛ даже в том случае, если заемщик продолжает погашать свои обязательства по займу после того, как имущественный налоговый вычет был полностью использован.

Это следует из положений подпункта 1 пункта 1 статьи 212 Налогового кодекса РФ и подтверждается письмами Минфина России от 16 декабря 2014 г. № 03-04-05/64921, от 8 апреля 2014 г. № 03-04-05/15908, ФНС России от 8 августа 2012 г. № ЕД-3-3/2805.

Институт поручительства

- между поручителем и займодателем − в пользу третьего лица;

- между поручителем и другими лицами, включая должника.

Если поручившийся исполнил все свои обязательства по выплате долга, то ему переходят все права по истребованию затраченных средств непосредственно с должника.

Возможны и такие ситуации, когда поручительство возникло без подписания соответствующего договора. Например, последовало из других официально оформленных документов или сделок.

Поручение юрлица за юрлицо

Договор поручительства одного юридического лица за другое подразумевает переход обязанности по погашению долгов к первому при финансовой несостоятельности второго, порой за счет продажи имущества организации-гаранта. Такая сделка несет огромные риски. Она заключается с займодателем и должна быть оформлена документально с учетом обязательных требований:

- в предмете соглашения должна быть прописана ссылка на основной кредитный договор и его условия, сумма долга, процентная ставка и другие наиболее важные моменты.

- в тексте должны фигурировать все три стороны сделки, если два гаранта − четыре и так далее.

- нельзя забывать про условия поручительства, их следует прописать особенно детально.

Ответственность кредитора и гаранта по такому договору в соответствии с действующим законодательством − солидарна. Снять с себя обязательства одна из сторон сможет только через суд, имея на это очень веские причины.

Поручение физического лица за организацию

Ответственность по поручительству такого вида, а также порядок и форма заключения сделки очень схожи. Чаще всего гарантом юридического лица является не сторонний человек, а представитель руководящего состава компании, например, генеральный директор или соучредитель.

В случае с гендиректором, он может выступать в одном лице в качестве заемщика и поручителя одновременно.

При увольнении с занимаемой должности поручившегося за фирму физического лица, оно не освобождается от обязательств по договору.

Как быть кредитору в случае банкротства?

Но при оформлении кредитного договора рискуют не только заемщик и его гарант, кредитор тоже в каком-то смысле может поучить финансовые убытки. Многие уходят от долгов, прибегая к различным махинациям. В том числе, искусственному банкротству.

Должника

В случае объявления должника банкротом, кредитор имеет право взыскать основной долг и проценты по кредитному договору с поручителя заемщика, если иное не прописано в договоре поручительства.

Все чаще встречаются случаи, когда в сделке оговаривается ответственность поручителя. Например, он обязан в случае неплатежеспособности должника возмещать только основной долг. Или наоборот − только проценты. Или определенный процент от основного долга. Также в договоре допускается прописывать предельную сумму ответственности. Например, не более двух миллионов рублей.

Поручителя – юрлица

В случае неплатежеспособности поручителя-юрлица, может быть запущена процедура признания его банкротом. В этой ситуации кредитор вправе рассчитывать, что получит денежные средства за счет распродажи обанкротившегося предприятия.

Учитывая тот факт, что долги юридических лиц обычно составляют суммы особо крупных размеров, поручителей бывает несколько. В таком случае, при банкротстве основного поручителя, обязанности по погашению основного долга, процентов, штрафов и неустоек переходит к следующему.

Поручителя – физлица

Для объявления финансовой несостоятельности поручитель физическое лицо обращается с исковым заявлением в суд.

При таком развитии событий кредитору следует учесть, что он получит средства в сумме, которую удалось выручить с продажи имущества.

Негативных последствий в плане кредитной истории у физлица-гаранта не возникает, поскольку оно не виновно в том, что заемщик оказался неблагонадежным. Банкротство нивелирует все ранее возникшие обязательства и аннулирует «чужие» долги.

Изменения в отношении залога

Залог является также способом обеспечения обязательств. В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога), преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя) (п. 1 ст. 334 ГК РФ).

Изменения в законодательстве, связанные с залогом, были связаны не столько с налогообложением, сколько с гражданско-правовыми отношениями. Рассмотрим основные поправки, связанные с залогом.