- Чем грозит компании декларация с убытком?

- Отражение убытка в бухгалтерском учете

- Читайте на сайте «Россия-Украина»:

- Таблица 2. Налог и авансовые платежи, исчисленные ООО «Альтаир» до закрытия подразделения

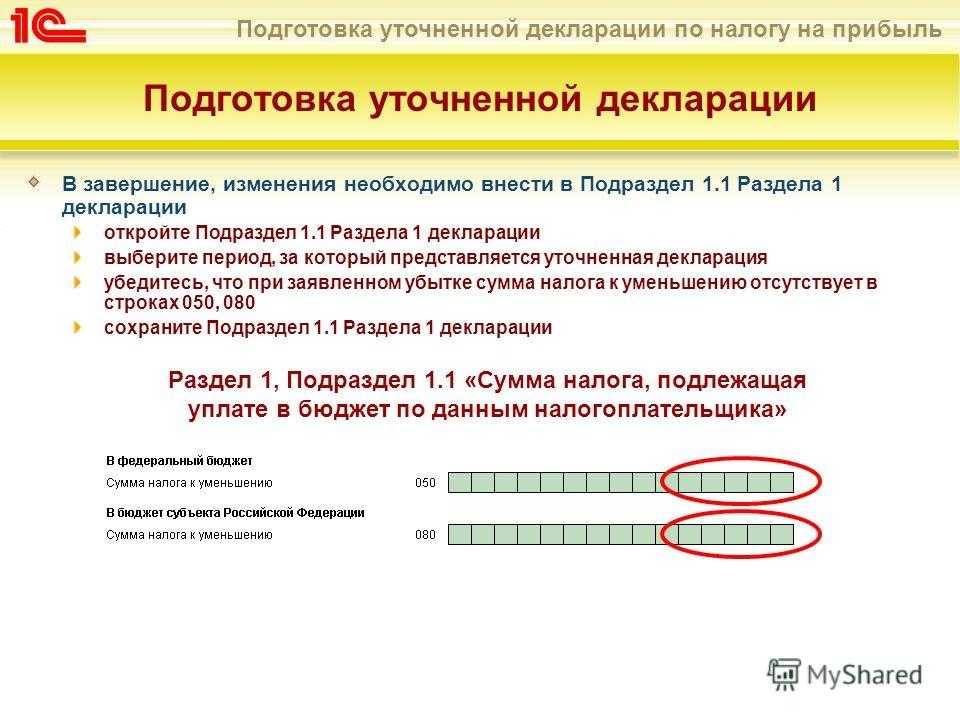

- Декларация по налогу на прибыль, если убыток

- 3.1 Показать фактический убыток в декларации по налогу на прибыль

- 3.2 Показать прибыль в декларации по налогу на прибыль при фактическом убытке

- Сальдирование финансовых результатов по разным брокерским счетам

- Как сальдировать финансовые результаты по разным брокерским счетам

- Как начислить налог на прибыль в 1С вручную?

- Какую сумму убытка списывают

- Пример расчета

- Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходы

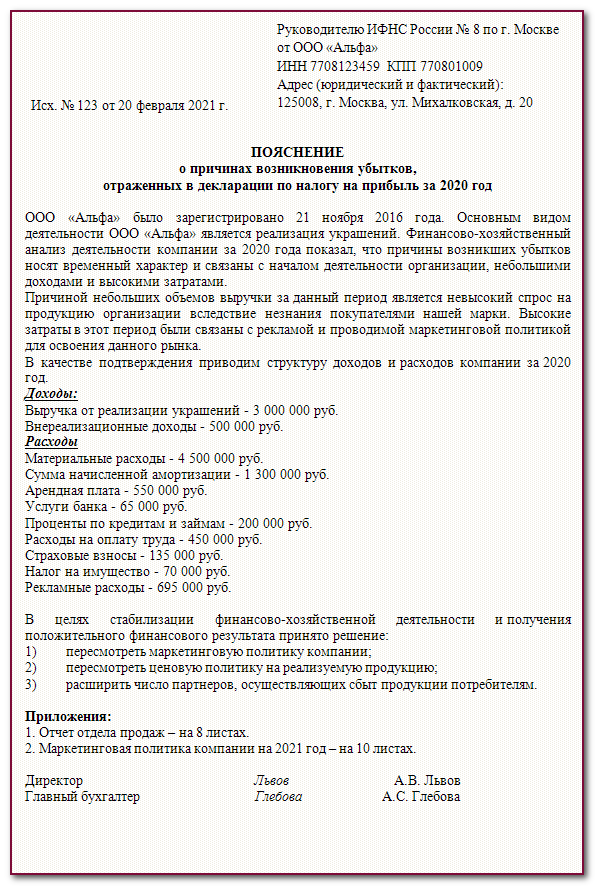

- Пояснительная записка по налогам

- Определение суммы убытка, подлежащего переносу

- Убыток в регистрах бухгалтерского учета (НУ)

- Убыток в декларации по налогу на прибыль

- Чем не нравится убыток налоговикам

- Какой будет налог на прибыль если убыток

- Покрытие убытка за счет прибыли от ценных бумаг

Чем грозит компании декларация с убытком?

Главная цель налоговых органов — обеспечить пополнение бюджета. Налог на прибыль является одним из основных обязательных платежей, он формирует как федеральную, так и региональную казну.

Поэтому «убыточный» отчет налоговики изначально воспринимают как попытку сокрытия налоговой базы с целью занижения величины налога

В адрес руководства компании обязательно будет направлен запрос на пояснение причин убытков. Если ответа не последует или он не устроит чиновников, директора вызовут обязательно в письменной форме на специальную, «убыточную» комиссию. До этого ИФНС будет собирать. проверять, анализировать банковские и иные сведения о налогоплательщике вместе с его отчетностью.

Если же налогоплательщик будет продолжать игнорировать требования налоговиков, они могут применить различные меры воздействия в рамках своих полномочий.

В первую очередь, это включение в план налоговых проверок и других контрольных мероприятий в приоритетном порядке. Могут применяться и штрафные санкции, предусмотренные по ст. 19.4 КоАП РФ.

Также налоговики могут инициировать процедуру банкротства или ликвидации компании через суд. Правда, нужно сказать, что перспективы здесь весьма неоднозначны. Если предприятие ведет деятельность, регулярно сдает отчетность и не имеет просроченных долгов, то одного наличия убытков для суда будет явно недостаточно.

Желая избежать подобных проблем, предприятия нередко искусственно «убирают» убыток, даже если он экономически обоснован. Стоит ли так делать, рассмотрим далее.

Отражение убытка в бухгалтерском учете

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90. 1 Кт 90. 9, Дт 90. 9 Кт 90. 2 (90. 3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99.

А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА). Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным.

Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые активы (ПНА) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНА, тем самым приводя текущий НП к 0. Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31. 10. 2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

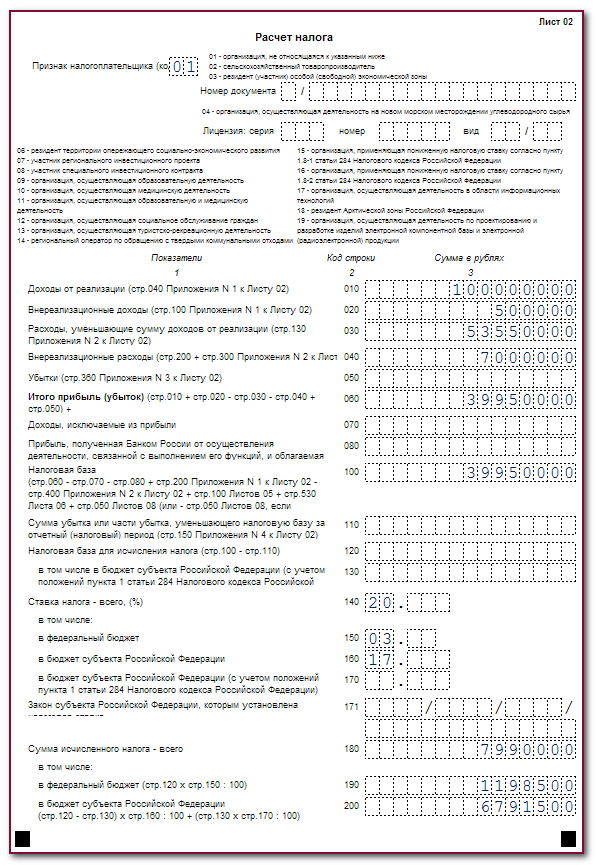

Прибыль, полученная «Марафоном в 2018 году, и расчет суммы налога приведен в таблице ниже. Отчетный период Прибыль Расчет налога Сумма налога к оплате 1 квартал 2018 54. 305 руб. 05 руб. * 20% 10. 861 руб. 1 полугодие 2018 118. 220 руб. 118. 220 руб. * 20% — 10. 861 руб. 12. 783 руб. 9 месяцев 2018 124. 700 руб.

124. 700 руб. * 20% — 10. 861 руб. — 12. 783 руб. 1. 296 руб. 12 месяцев 2018 138. 920 руб. 138. 920 руб. * 20% — 10. 861 руб. — 12. 783 руб. — 1. 296 руб. 2. 844 руб.

ИТОГО за год: 138. 920 руб. 138. 920 руб. * 20% 27. 784 руб. В годовой декларации по налогу бухгалтер «Марафона указал сумму 27. 784 руб. (138. 920 руб. * 20%).

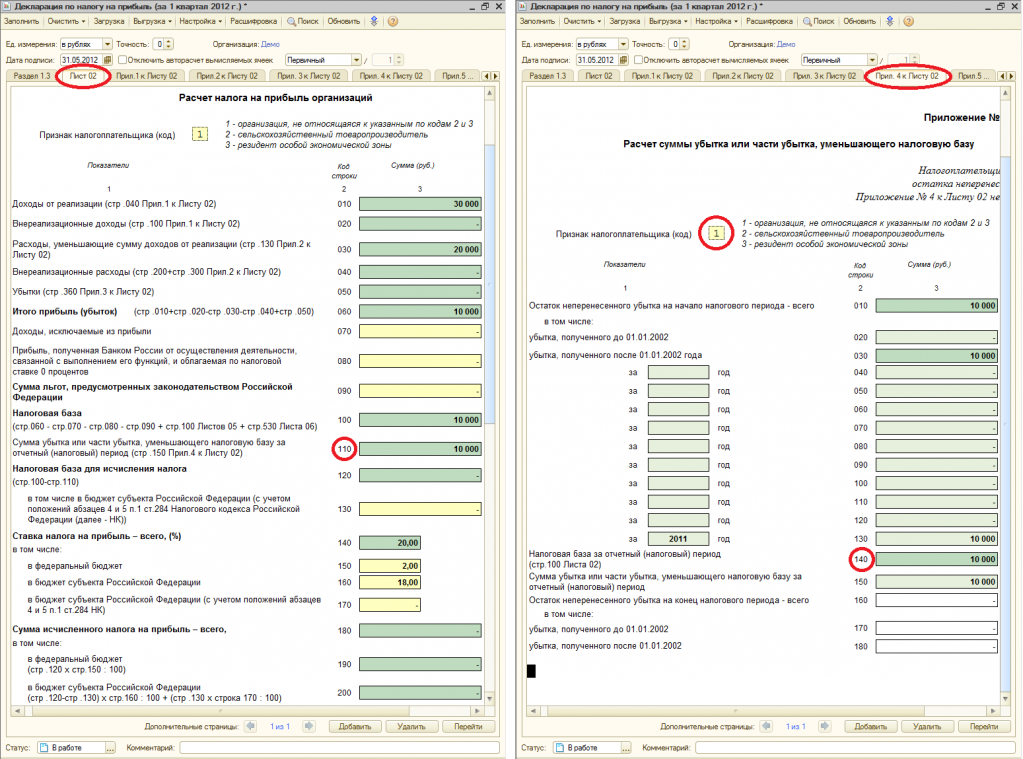

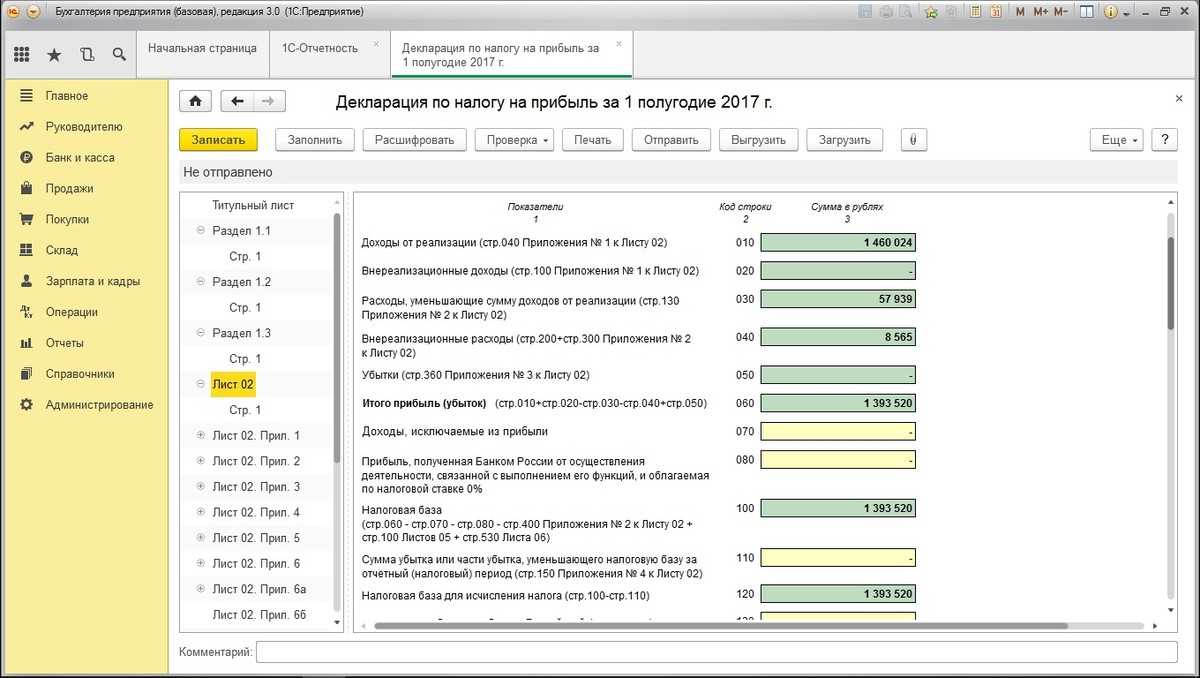

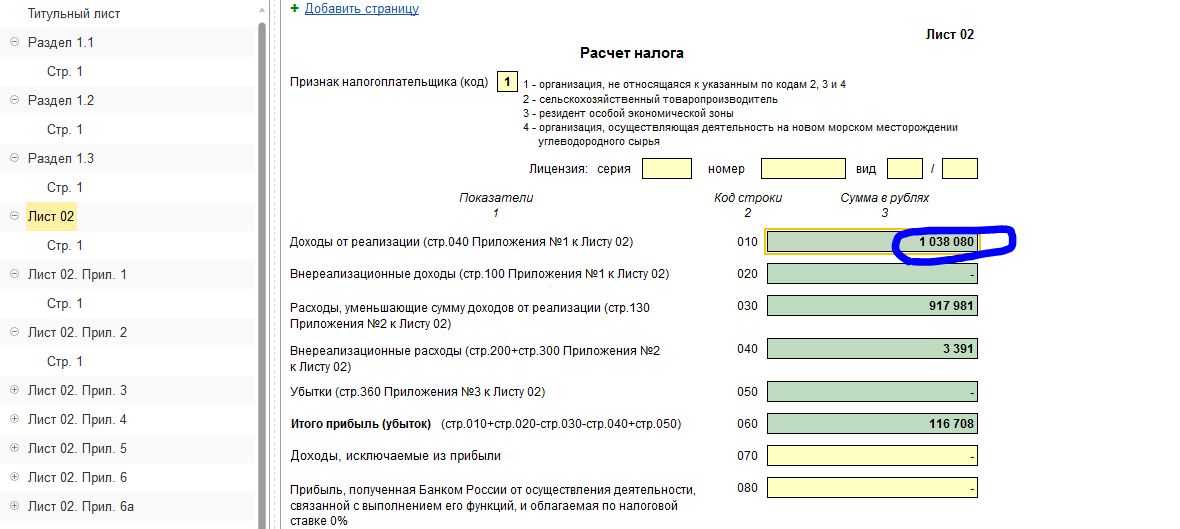

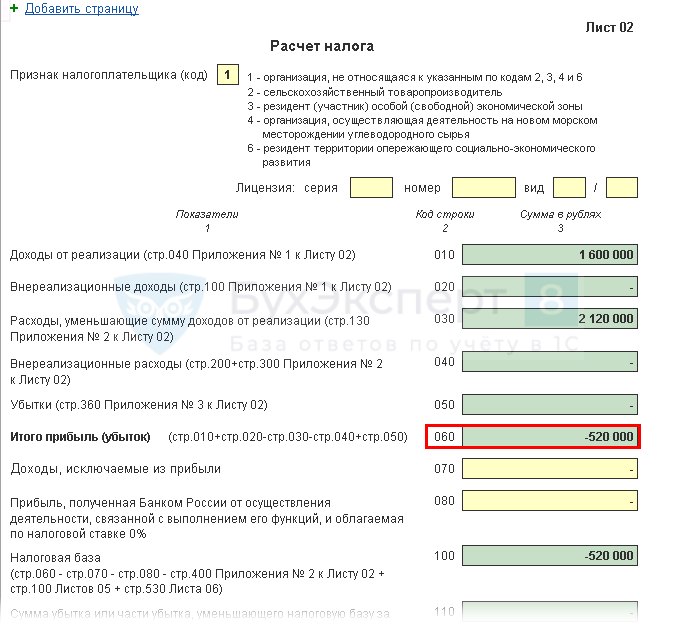

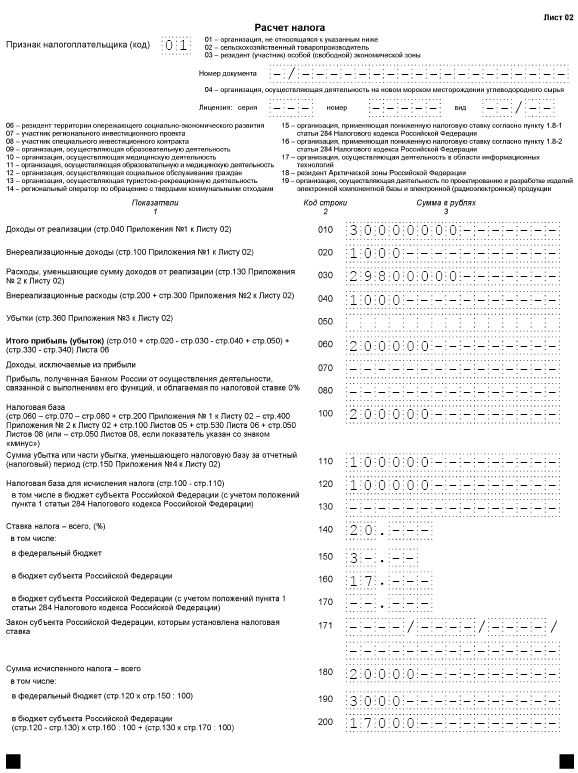

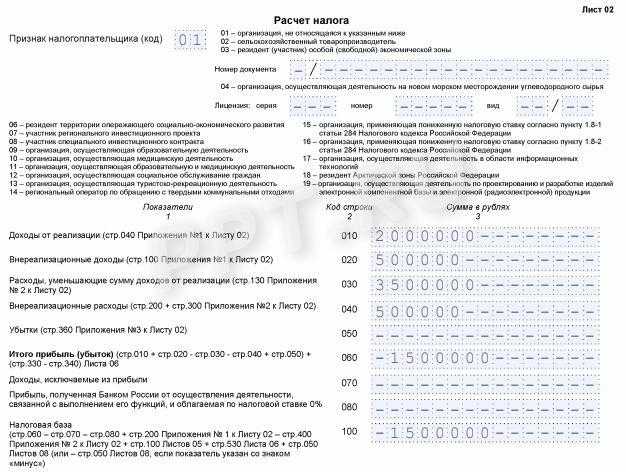

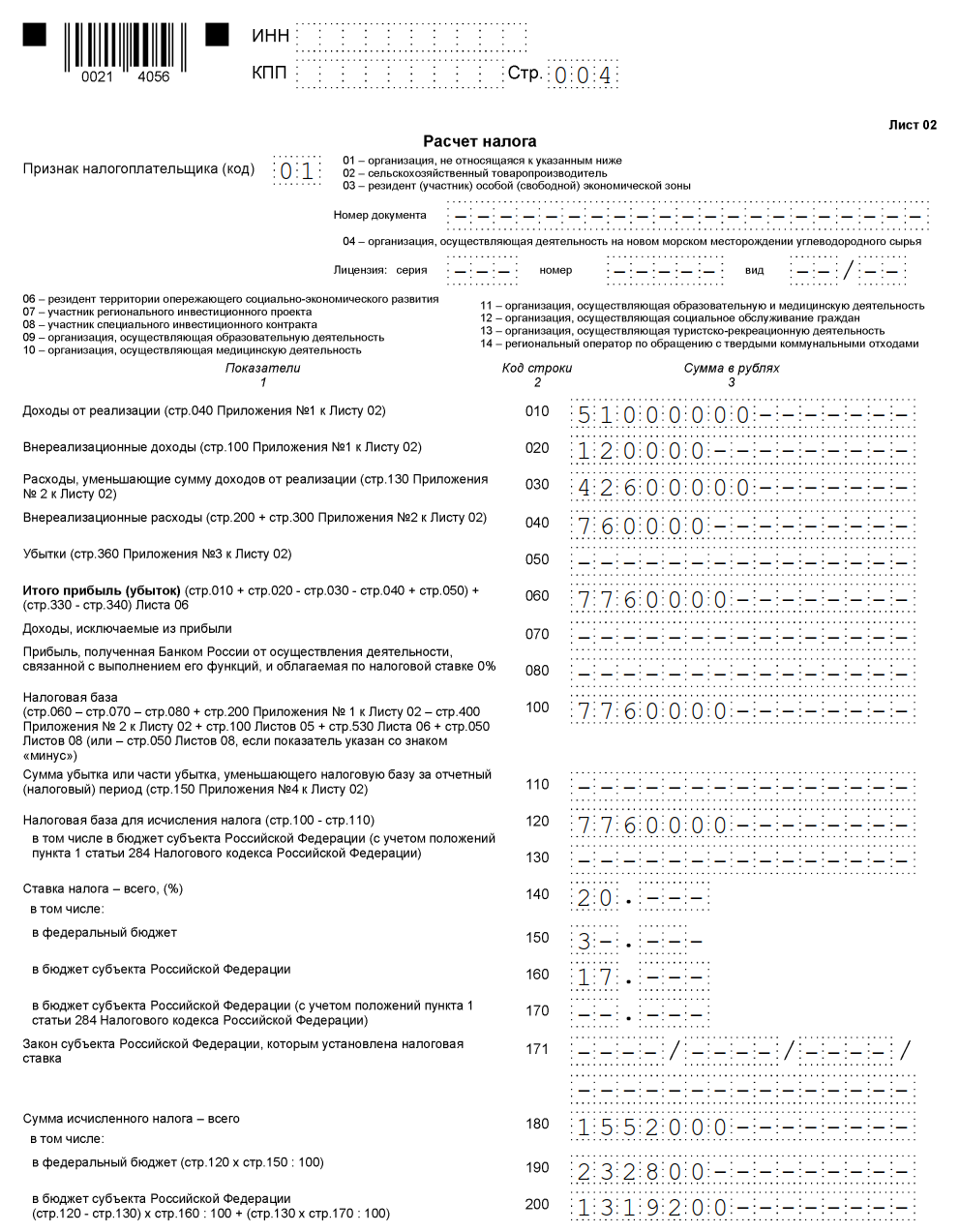

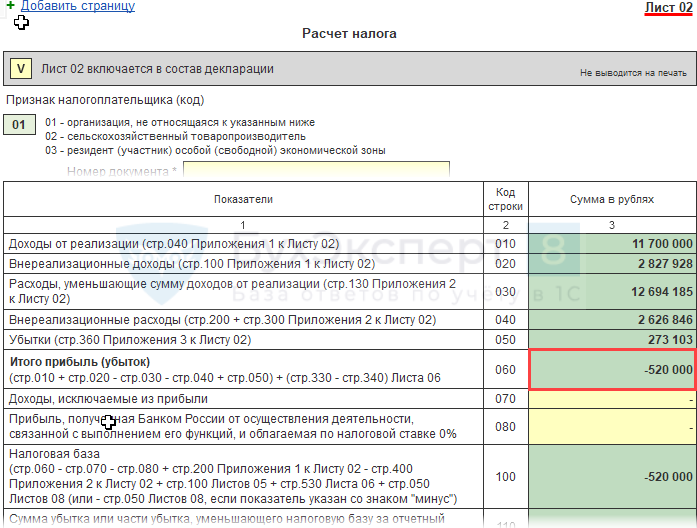

Окончательный расчет по налогу произведен «Марафоном с учетом ранее перечисленных предоплат (2. 844 руб. ). Так формируется показатель налоговой базы, отражаемой по строке 100 Листа 02: строка 100 = строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06 Величина убытка по строке 100 также отражается со знаком «минус». При исчислении налога на прибыль возникший у организации убыток приводит к тому, что налоговая база признается равной нулю (п.

Соответственно, нулевыми будут суммы исчисленного налога, отражаемые по строкам 180 – 200 Листа 02. Налог на прибыль: убытки прошлых лет 2018 Убытки, которые образуются у организации в течение года, засчитываются при определении налоговой базы в последующие отчетные периоды этого года, ведь налоговая база определ

Читайте на сайте «Россия-Украина»:

- Если Участок Ранее Учтенный Нужно ли Определение Границ

- Жалоба в Прокуратуру на Самоуправство Председателя СНТ по Отключению Электроэнергии

- Жалоба Роспотребнадзор на Некачественный Ремонт Автомобиля

- Жилое Строение Или Садовый Дом в СНТ 2020 году

- За Пинание по Колесам Можно Привлечь к Ответственности

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Таблица 2. Налог и авансовые платежи, исчисленные ООО «Альтаир» до закрытия подразделения

(руб.)

Показатель |

В целом по организации |

По головнойорганизации (г. Москва) |

По обособленному подразделению |

|

Тверская область |

Псковская область |

|||

Сумма налога,исчисленного к уплате в бюджеты субъектов РФ по итогам I квартала 2011 г. |

630 000 |

120 000 |

150 000 |

360 000 |

Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджеты субъектов РФ во II квартале 2011 г., в том числе по срокам: |

630 000 |

120 000 |

150 000 |

360 000 |

28 апреля |

210 000 |

40 000 |

50 000 |

120 000 |

30 мая |

210 000 |

40 000 |

50 000 |

120 000 |

28 июня |

210 000 |

40 000 |

50 000 |

120 000 |

Поскольку подразделение в Тверской области ликвидировано 31 мая, организация не уплачивает в срок не позднее 28 июня очередной авансовый платеж в бюджет Тверской области. Эта сумма авансового платежа прибавляется к ежемесячному платежу по головной организации. Поэтому не позднее 28 июня в бюджет г. Москвы уплачивается 90 000 руб. (40 000 руб. + 50 000 руб.).

В июне 2011 г. ООО «Альтаир» представляет уточненные декларации по обособленному подразделению в Тверской области и по организации в целом (обе в связи с ликвидацией обособленного подразделения — в налоговый орган по месту учета головной организации). В первой декларации (по закрытому подразделению) в строке 120 Приложения N 5 к листу 02 указано 100 000 руб. (150 000 руб. — 50 000 руб.), в подразделе 1.2 разд. 1 по строкам 220 и 230 — по 50 000 руб., а в строке 240 проставлен прочерк. Во второй декларации (по организации в целом) аналогичным образом скорректированы данные в Приложении N 5 к листу 02 по обособленному подразделению, а по организации без входящих в нее обособленных подразделений отражено:

- в строке 120 Приложения N 5 к листу 02 — 170 000 руб. (120 000 руб. + 50 000 руб.);

- по строкам 220 и 230 подраздела 1.2 разд. 1 — по 40 000 руб., в строке 240 — 90 000 руб.

Декларация по налогу на прибыль по обособленному подразделению за отчетный (налоговый) период, в котором произошло закрытие этого подразделения, также представляется в налоговую инспекцию по месту учета головной организации (п. 2.8 Порядка заполнения декларации).

В Приложении N 5 к листу 02 по закрытому обособленному подразделению в декларациях за текущий и последующие отчетные (налоговый) периоды по строке 040 указывается доля налоговой базы, а по строке 050 — налоговая база в размерах, исчисленных и отраженных в декларации за отчетный период, предшествующий кварталу, в котором оно было закрыто (п. 10.11 Порядка заполнения декларации). То есть последним отчетным периодом для закрытого обособленного подразделения является период, предшествующий кварталу его закрытия. Ведь на последующую отчетную дату обособленного подразделения уже не существует и доля налоговой базы по нему не определяется. Исходя из этого, авансовые платежи, начисленные за квартал, в котором закрыто обособленное подразделение (по наступившим срокам уплаты), подлежат уменьшению и отражаются в строке 110 Приложения N 5 к листу 02.

Примечание. В Приложении N 5 к листу 02 по закрытому обособленному подразделению в декларации по налогу на прибыль по реквизиту «Расчет составлен» указывается код 3.

Пример 5. Воспользуемся условием примера 4. Сведения об исчислении сумм налога на прибыль, подлежащего доплате (уменьшению) ООО «Альтаир», с распределением по бюджетам субъектов РФ по итогам полугодия 2011 г., представлены в табл. 3.

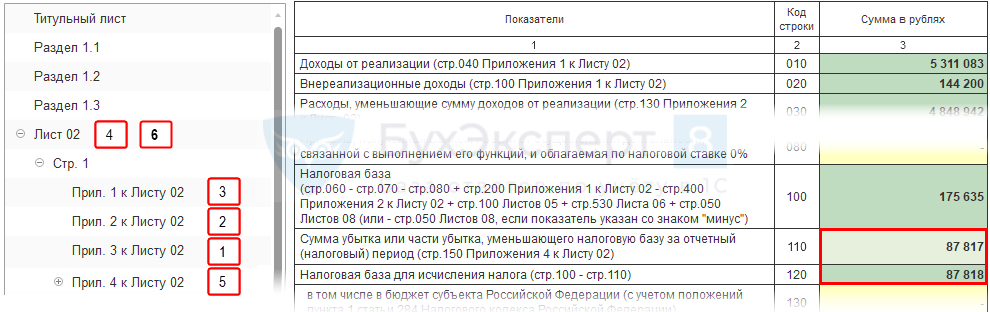

Декларация по налогу на прибыль, если убыток

Итак, Вы подвели итоги года и обнаружили убыток, два варианта развития событий:

3.1 Показать фактический убыток в декларации по налогу на прибыль

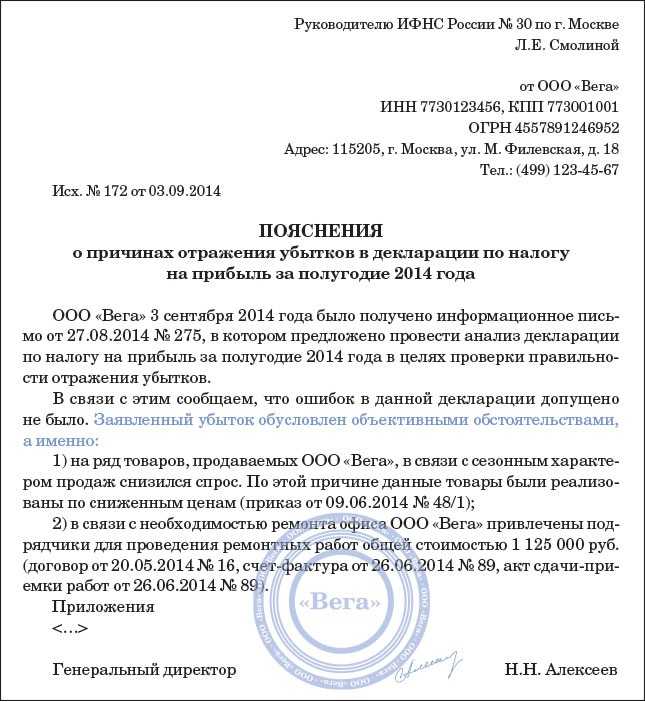

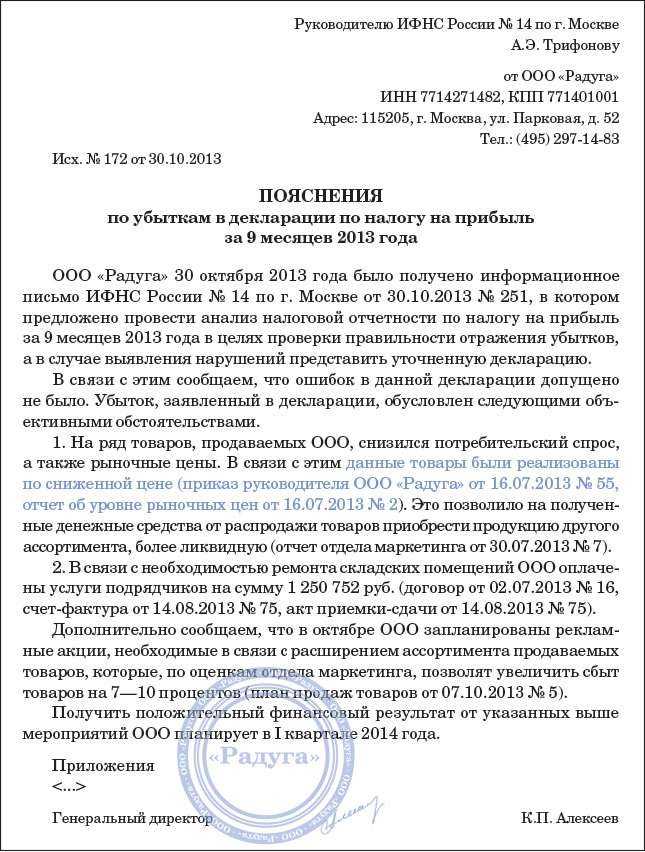

Рассмотрим, что ожидает руководителя, если он не испугался дополнительных вопросов от органов налоговой инспекции, решил не скрывать реальное положение дел и подал декларацию с убытком. После этого последует запрос пояснений от сотрудников инспекции, на который руководитель должен будет ответить в течение пяти дней в произвольной форме. Советуем как можно подробнее расписать расходы (предоставить оборотно-сальдовые ведомости в разрезе статей расходов счета 26, 44, 91.2), объяснить причину финансового результата и рассказать о том, какие Вы планируете провести мероприятия и предпринять меры, чтобы в будущем получить прибыль.

Причины образования убытка в декларации по налогу на прибыль:

- Отсутствие выручки от реализации или ее незначительный объем. Характерно для вновь созданных организаций и организаций с длительным циклом производства работ.

- Освоение новых рынков сбыта, что требует значительных расходов на маркетинговые мероприятия, составление бизнес-планов и тд.

- Снижение цен из-за падение спроса, сезонности продукции и тд

- Снижение объемов продаж, например, из-за потери крупных покупателей.

- Крупные разовые расходы в отчетном периоде, например, приобретение и ввод в эксплуатацию основного средства, капитальный ремонт помещения.

- Форс-мажор, например, сгорел транспорт при грузоперевозке продукции, затопило склад.

- Учетная политика в целях налогообложения, например, применение амортизационной премии, нелинейного метода амортизации, создание резервов.

Если организация подает «убыточную» декларацию более двух отчетных периодов подряд, то налоговики предложат уменьшить убыток и подать корректировки или пригласят на «убыточную» комиссию. Вызывают руководителя, но вместо него представлять интересы может бухгалтер или другое уполномоченное лицо (с собой взять паспорт и доверенность). Лучше на специальную комиссию в ИФНС прийти двум представителям компании – директору и главному бухгалтеру, ведь на таком заседании инспекторы задают серьезные финансовые вопросы. Волноваться и переживать не стоит. Старайтесь с проверяющим вести конструктивный диалог. Если организация недавно на рынке, то в обосновании причин образования убытка используйте доводы «большая часть затрат связана с рекламой и маркетинговыми мероприятиями, которые помогают осваивать рынок» или «большие затраты на покупку оборудования». Если организация работает давно, то объясните сокращение выручки ремонтом или модернизацией оборудования, вследствие чего в будущем ожидаете положительный экономический эффект.

Сотрудники ИФНС анализируют такие показатели, как:

- структура доходов и расходов в разрезе обычных и прочих (неблагоприятными, по мнению налоговиков, являются более высокие темпы прироста расходов по обычным видам деятельности по сравнению с темпами прироста соответствующих доходов, а также потери за счет внереализационных убытков);

- платежеспособность компании (основные показатели неплатежеспособности – отсутствие средств на расчетном счете и наличие просроченной кредиторской задолженности);

- показатели баланса (по мнению инспекторов собственный капитал должен превышать заемный, темпы роста оборотных активов должны быть выше, чем темпы роста внеоборотных активов, темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми).

Налоговики всегда интересуются за счет каких средств живет убыточная организация. Поэтому будьте готовы рассказать об источниках финансирования (займы, кредиты, финансовая помощь собственника). Если налоговиков заинтересуют какие-то документы, то попросите их оформить требование в письменной форме.

3.2 Показать прибыль в декларации по налогу на прибыль при фактическом убытке

Если руководитель решил оградить себя от лишних допросов и походов в налоговую инспекцию, не привлекая тем самым внимание налоговиков к своей организации, то он может принять решение заплатить налог на прибыль. Для этого надо подкорректировать декларацию. А

либо Увеличив доходы

А. либо Увеличив доходы

Б. либо Уменьшив (увеличив) расходы

Сальдирование финансовых результатов по разным брокерским счетам

Сальдирование — это уменьшение прибыли на размер убытков. То есть из дохода по инвестициям вычитаются убытки, и налог нужно платить только с получившейся разницы. Доходы и убытки считаются по уже закрытым сделкам по итогам каждого года. Если инвестор приобрел ценные бумаги и продолжает их держать, то он не фиксирует ни прибыль, ни убытки, а значит, и сальдирование невозможно.

Прибыль или убыток считается как разница между расходами на покупку бумаг и суммой, полученной при продаже. Если инвестор продавал разные ценные бумаги на одном брокерском счете, то по итогам года брокер сам посчитает полученную прибыль или убыток и определит сумму налога. Например, в 2021 году Иван продал акции А с убытком 10 000 рублей, а акции Б с прибылью 60 000 рублей. В этом случае налог на прибыль по инвестициям составит (60 000 – 10 000) * 13% = 6 500 рублей. Брокер сам сальдирует финансовые результаты и рассчитает налог.

Другая ситуация, если у инвестора два брокерских счета и на одном он продал акции с убытком, а на другом — с прибылью. Брокеры не обмениваются между собой информацией, а значит, не сальдируют финансовые результаты на разных счетах, это может сделать только сам инвестор.

Что важно знать о сальдировании финансовых результатов по разным брокерским счетам

- Сальдировать также можно фондовые ПФИ (контракты на индексы и ценные бумаги, например фьючерсы на индекс РТС) с ценными бумагами или нефондовыми ПФИ (контракты на товары, валюту, например фьючерсы на нефть). При этом ценные бумаги «несовместимы» с нефондовыми ПФИ.

- Убытки по активам, обращающимся на финансовом рынке, не сальдируются с убытками по необращающимся активам. Бумаги считаются обращающимися, если за последние три месяца они торговались на бирже хотя бы один раз и по ним рассчитывались котировки. Необращающиеся инструменты торгуются на внебиржевом рынке.

Как сальдировать финансовые результаты по разным брокерским счетам

Для сальдирования результатов у разных брокеров инвестору нужно собрать документы и заполнить декларацию 3-НДФЛ.

Вот список необходимых документов:

- справки 2-НДФЛ — нужно получить у всех своих брокеров;

- налоговый отчет от брокера — нужно запросить у тех брокеров, у которых получен убыток, в документе указывается сумма убытка. Вместо отчета у брокера можно взять справку об убытке;

- если есть счет у иностранного брокера, то понадобится отчет по операциям на этом счете — на основании документа инвестор должен самостоятельно рассчитать свои доходы или расходы.

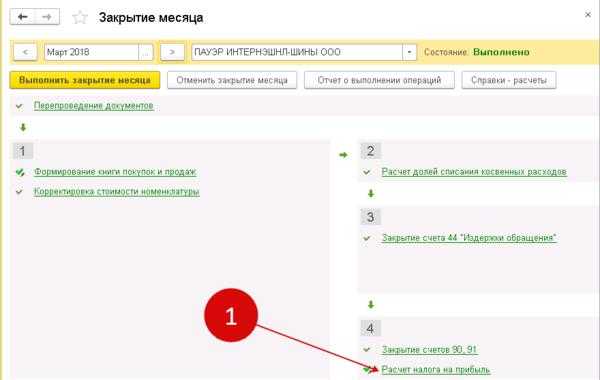

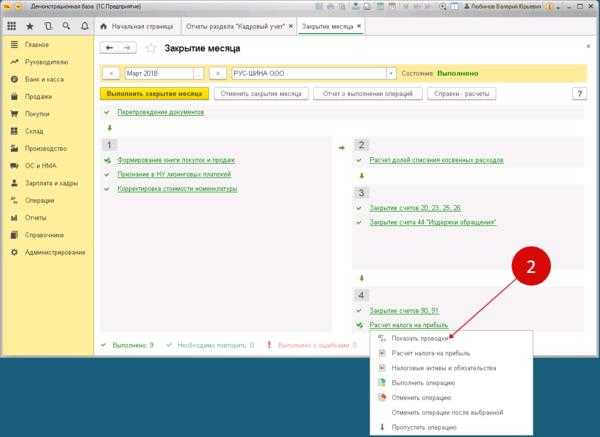

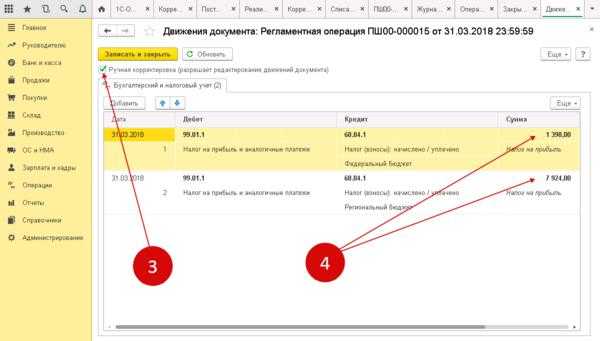

Как начислить налог на прибыль в 1С вручную?

Этот налог начисляется автоматически при закрытии месяца через операцию «Расчет налога на прибыль».

Но 1С 8.3 не увидит переноса убытка прошлого года и уменьшения налоговой базы по прибыли состоянием на текущий период. Непосредственно в декларации налог будет рассчитан правильно. Однако при формировании бухгалтерских проводок по начислению налога не будет учитываться это уменьшение. В результате налог на прибыль будет начислен свыше нужной суммы. Именно поэтому нужно изменить начисленную сумму в ручном режиме.

Чтобы сделать это, соблюдайте следующий алгоритм действий. Нажмите на «Расчет налога на прибыль» и из открывшегося перечня выберете «Показать проводки».

В результате должно открыться окно, где отображены сумма налога и бухгалтерские проводки по его начислению. В нем напротив надписи «Ручная корректировка…» поставьте «галку». В поле «Сумма» напечатайте нужную сумму, указанную в декларации по налогу на прибыль за 1 квартал в строках «Федеральный бюджет» (190) и «Региональный бюджет (200). В итоге данные декларации и бухучета будут идентичны.

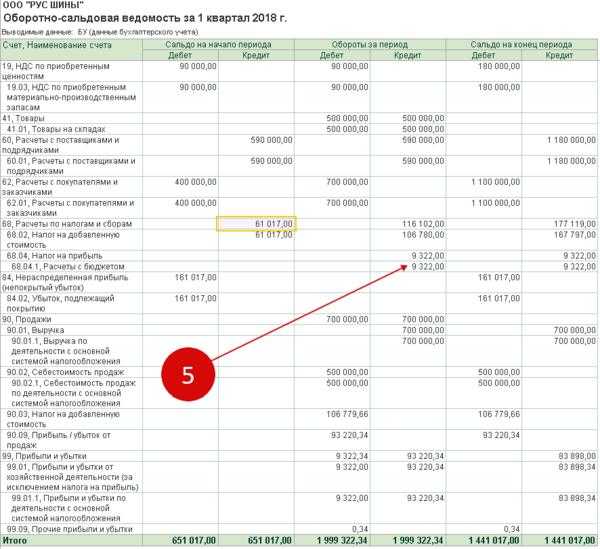

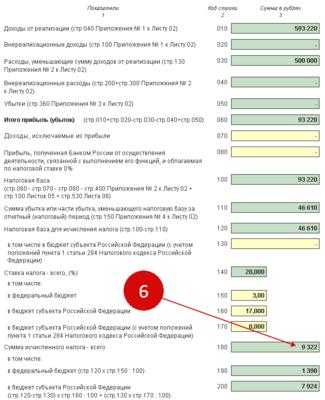

После корректирования вручную сравните в оборотно-сальдовой ведомости за 1 квартал сумму налога по счету 68.04.1 с «Общей суммой налога» (строка 180), которая обозначена на листе 02 декларации по налогу на прибыль за 1 квартал. Эти показатели должны быть одинаковыми.

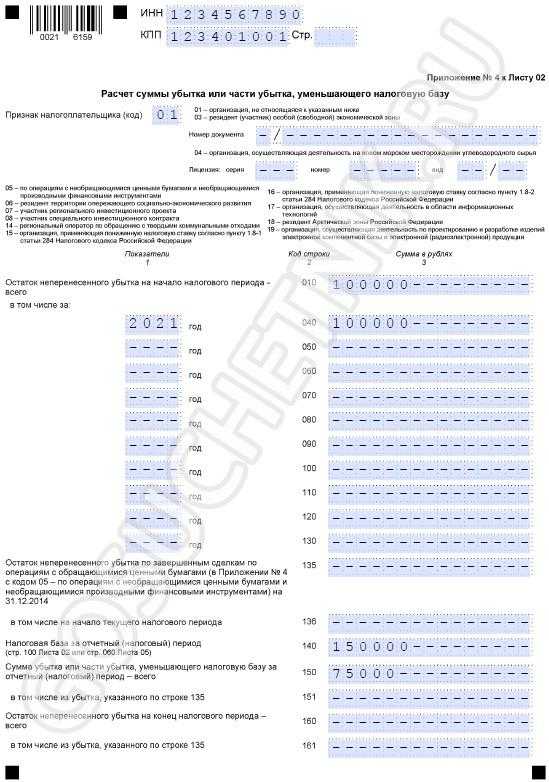

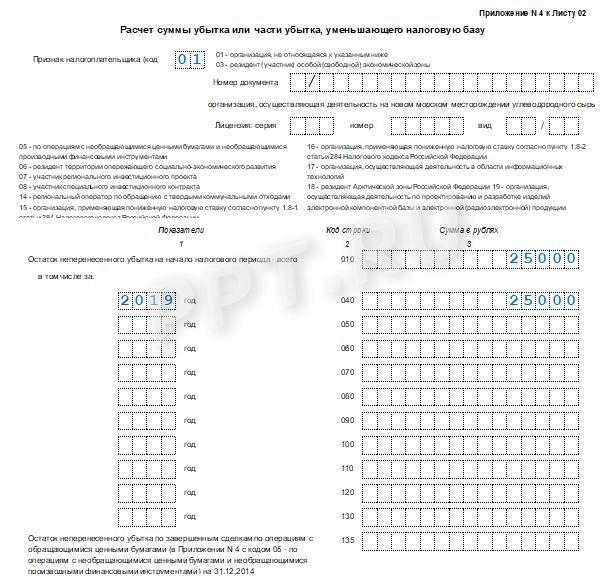

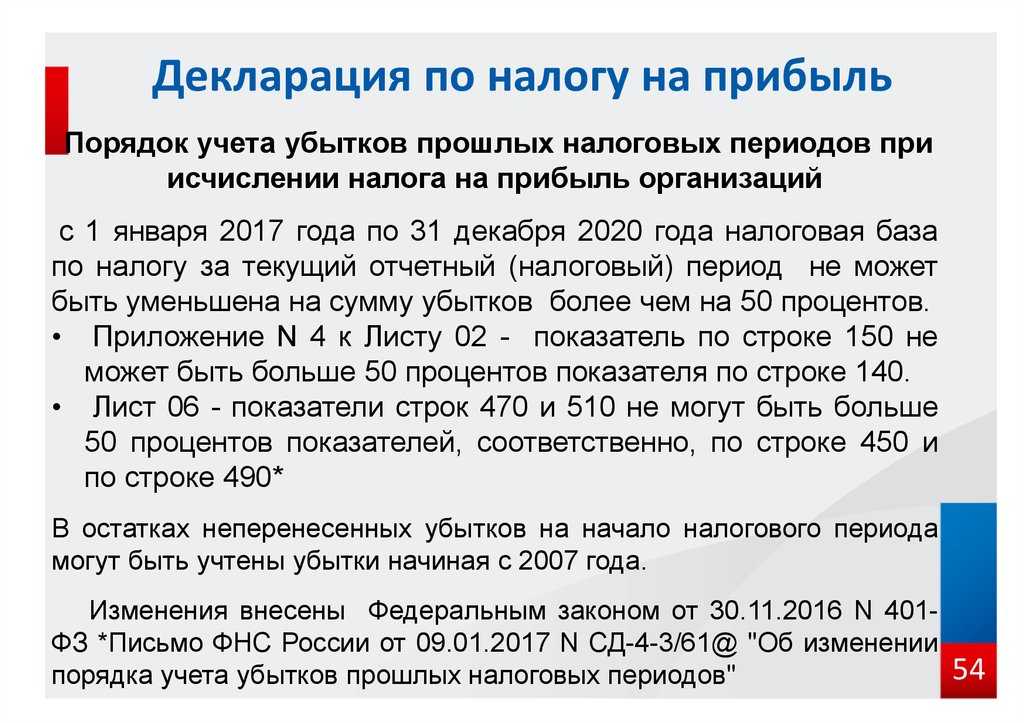

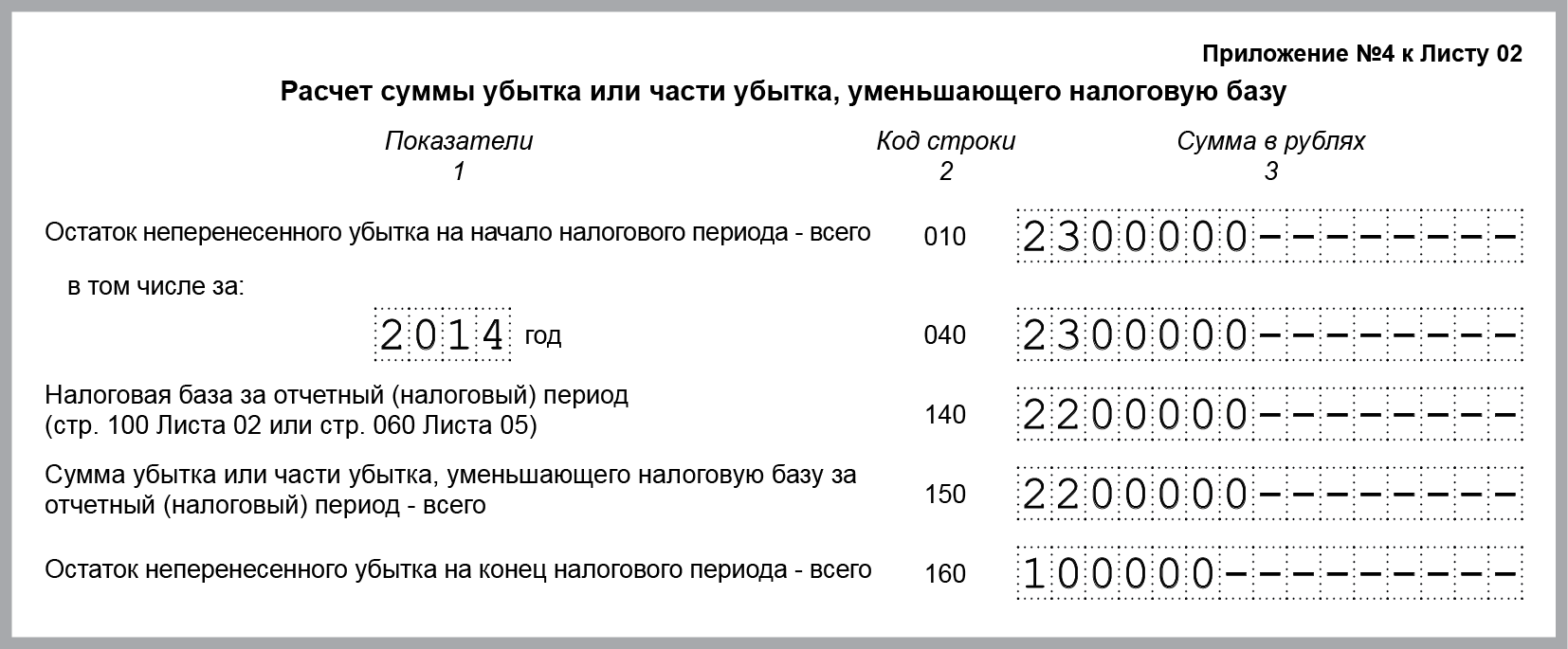

Какую сумму убытка списывают

- Списывают только потери из деклараций с 2007 г. Если отрицательный результат отразили раньше, списать его не получится.

- Если получили отрицательный результат не в одном, а нескольких периодах, переносите его последовательно — в календарной очередности.

Допускается перенос потерь до полного списания.

Пример расчета

Организация получила отрицательный результат по итогам 2017 г., а за 2019 г. произошло увеличение убытка, и сумма потерь составила:

- за 2017 — 70 000 рублей;

- за 2019 — 35 000 рублей.

В других периодах зафиксирован положительный результат. Налоговая прибыль организации за 2021 г. составила 200 000 рублей. Компания сможет списать убытки в сумме 100 000 рублей: 200 000 * 50%.

Налоговая база с учетом переноса убыточных сумм прошлых лет составляет 100 000 рублей. По итогам 2021 г. списали потери:

- за 2017 — 70 000, то есть в полном размере;

- За 2019 — 30 000, осталось списать 5000.

Этот остаток организация сможет списать в 2022 г., если получит прибыль.

, чтобы прочитать.

Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходы

Это может быть ремонт оборудования, офиса, склада и прочих объектов, а также всяческие исследования, лицензирование и т. д. Для обоснования этих расходов у вас на руках должны быть первичные документы на них, такие как договоры подряда, смета, накладные и другая подобная документация.

В том случае, если налоговая инспекция требует разъяснения убытков в отчетности за квартал, полугодие или девять месяцев, вы можете в пояснительной записке сослаться на то, что финансовой результат предприятия формируется с нарастающим итогом за год. И поэтому ситуация с ним еще может измениться до конца года.

Пояснительная записка по налогам

В настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

Убыток по налогу на прибыль, отразившийся в декларации, нередко служит поводом для волнения бухгалтера: не вызовет ли такая отчетность излишнего внимания со стороны налоговых органов? Рассмотрим подробнее, что ожидает налогоплательщика в этих обстоятельствах.

Видео-инструкцию о том, как пояснить убытки налоговикам, смотрите на нашем канале YouTube .

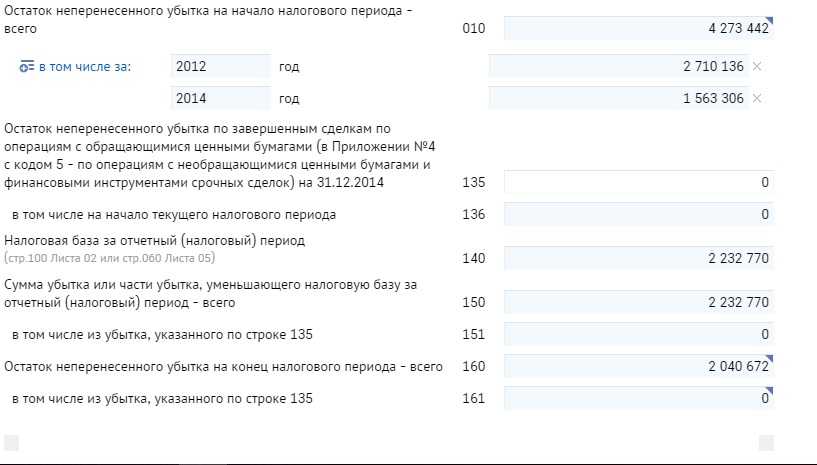

Определение суммы убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее может быть определен разными способами. Например, можно сформировать отчет Анализ счета 99.01.1 (Отчеты — Анализ счета). Оборот по счету 99.01.1 по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

Убыток в декларации по налогу на прибыль

Второй способ определения годового убытка — в декларации. Убыток, полученный по итогам налогового периода, должен быть отражен в:

Листе 02 стр. 060 «Итого прибыль (убыток)».

Чем не нравится убыток налоговикам

Главная задача налоговых инспекторов состоит в контроле за процессом сбора налогов в целях пополнения бюджета. Для этого налоговые службы разрабатывают ряд специальных мероприятий, выполнение которых должно способствовать своевременному поступлению в бюджет налогов, сборов и других обязательных платежей.

В своей работе с налогоплательщиками, показавшими убытки, налоговики опираются на п. 1 ст. 2 ГК РФ, в котором содержится определение сути предпринимательской деятельности как самостоятельной, осуществляемой на свой риск и направленной на систематическое получение прибыли. Поэтому если организация регулярно показывает убытки, то, по мнению инспекторов, скорее всего, она является недобросовестной.

Какой будет налог на прибыль если убыток

Если вы не малое предприятие, бухгалтерский убыток отчетного или налогового периода означает, что вам придется отразить условный доход по налогу на прибыль. Это делается проводкой дебет счета 68, это субсчет для расчетов по налогу на прибыль (допустим, 68-НП), — кредит счета 99, субсчет «Условный расход (доход) по налогу на прибыль» (можно тоже 99-НП). Сумма проводки равна произведению суммы убытка и ставки налога 20 процентов. И за счет постоянных налоговых активов и обязательств, а также за счет отложенных налоговых активов и обязательств условный доход по налогу должен непременно обнулиться. Ведь налоговый убыток означает, что налог на прибыль равен нулю.

Значит, нулю должен быть равен и текущий налог на прибыль в бухучете. Если других разниц нет, это достигается только благодаря тому, что сумма убытка уже сама по себе — вычитаемая временная разница, ведь вполне возможно, что в следующих отчетных периодах этот убыток уменьшит прибыль полностью или частично. Выходит, что вам нужно начислить отложенный налоговый актив (ОНА) проводкой дебет счета 09 «Отложенные налоговые активы» — кредит счета 68-НП. Для того чтобы получить сумму проводки, следует умножить налоговый убыток на ставку налога 20 процентов. Тем самым в отсутствие других разниц вы и выходите на нулевой текущий налог на прибыль на счете 68-НП.

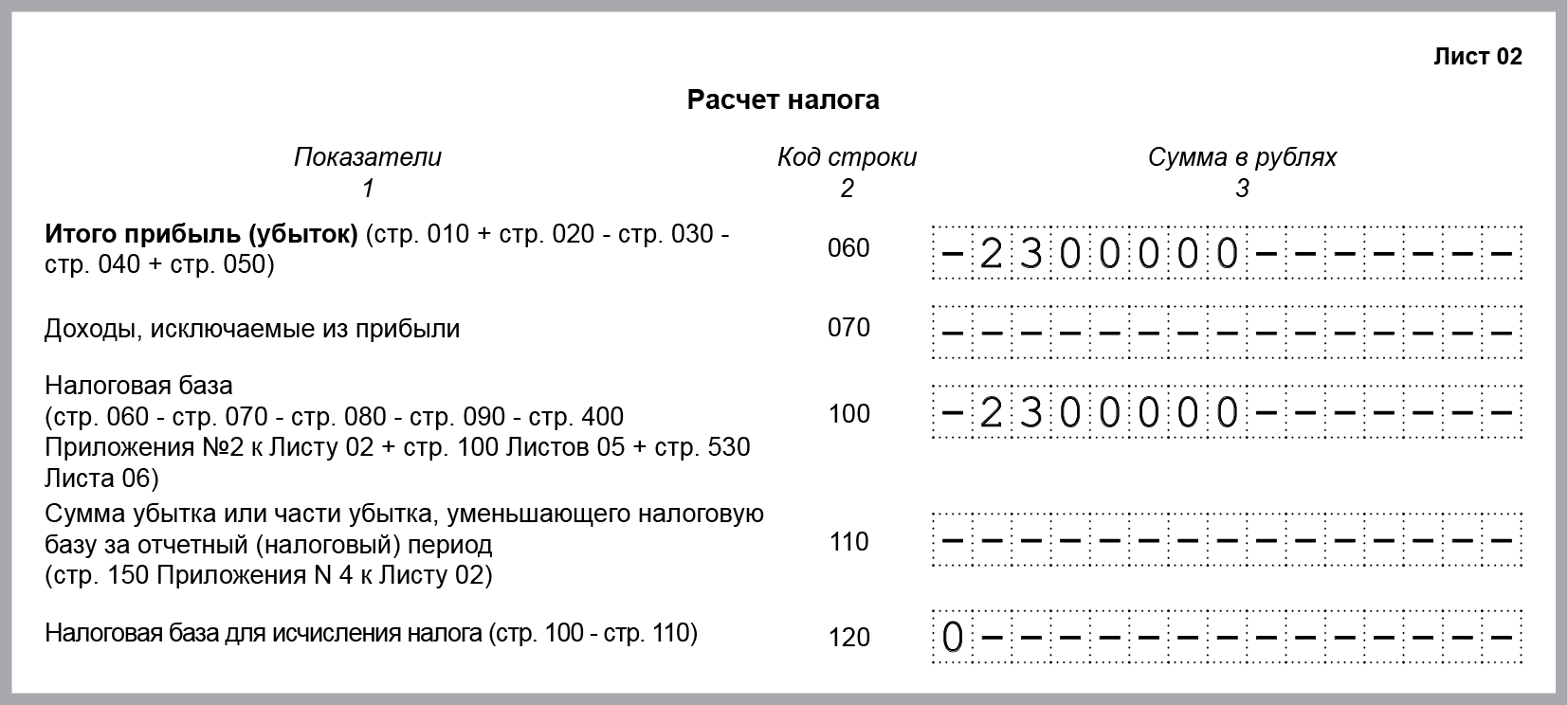

А что НЕ нужно делать с убытком по итогам отчетного периода? Не нужно включать сведения о нем в приложение N 4 к листу 02 «Расчет убытка или части убытка, уменьшающего налоговую базу» нынешней формы декларации по налогу на прибыль. Оно предназначено только для годовых убытков. В декларации за отчетный период сумму «обычного» убытка со знаком минус вы зафиксируете только в строке 120 «Налоговая база» листа 02.

Но вернемся к декларации. Если у вас появился годовой убыток, приложение N 4 к листу 02 вам лучше представлять в составе каждой декларации за каждый отчетный или налоговый период до тех пор, пока вы не спишете убыток или не кончится срок на его списание. Заполнять это приложение несложно: указываете остаток убытка, год его возникновения, указываете налоговую базу отчетного или налогового периода, сравниваете эти величины и на расходы относите ту, что меньше.

Покрытие убытка за счет прибыли от ценных бумаг

При расчете налога на прибыль доходы и расходы по операциям с обращающимися ценными бумагами следует учитывать в общей налоговой базе. Поэтому убыток от операций по основной деятельности уменьшает прибыль от операций с обращающимися ценными бумагами. Это следует из пункта 21 статьи 280 Налогового кодекса РФ.

Ситуация: можно ли за счет прибыли по операциям с необращающимися ценными бумагами покрыть убыток прошлых лет, полученный по основной деятельности организации? Организация не является профессиональным участником рынка ценных бумаг.

Да, можно.

Уменьшать за счет прибыли от операций с ценными бумагами сумму убытка по основной деятельности налоговое законодательство не запрещает. Причем если величина убытка по основной деятельности превышает прибыль от операций с необращающимися ценными бумагами, то объект обложения налогом на прибыль не возникает. Это следует из положений пунктов 21, 22, 24 статьи 280 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 13 ноября 2010 г. № 03-03-06/2/192, от 27 марта 2009 г. № 03-03-06/1/194, от 16 февраля 2009 г. № 03-03-06/1/68, от 4 сентября 2008 г. № 03-03-06/1/507.

Правомерность уменьшения прибыли, полученной по операциям с ценными бумагами, на сумму убытка от основной деятельности подтверждена постановлением Президиума ВАС РФ от 26 февраля 2008 г. № 14908/07.