- Положительные и отрицательные стороны моратория

- 1) Позиция ассоциации российских банков (АРБ) о моратории на банкротство и исполнительное производство

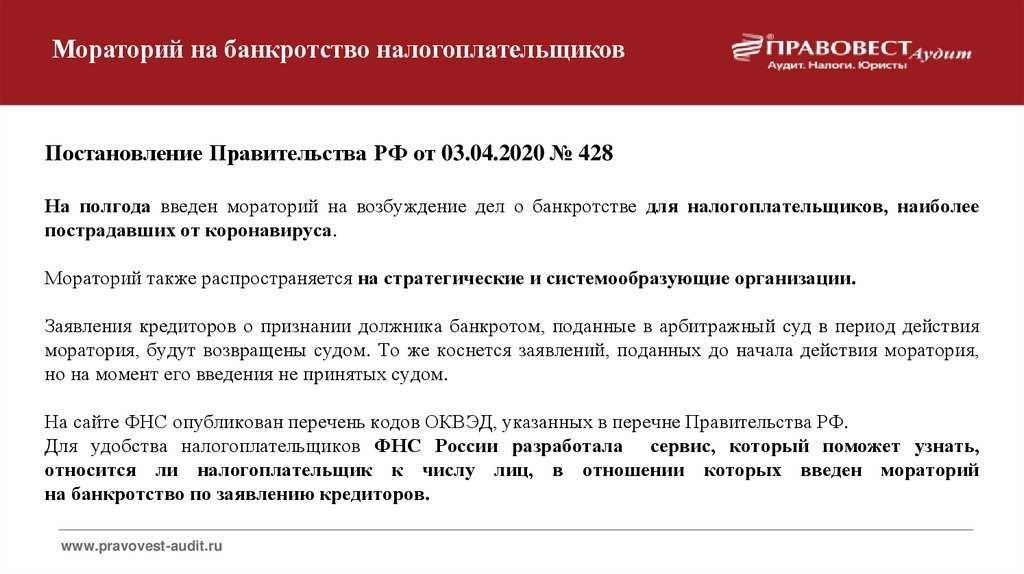

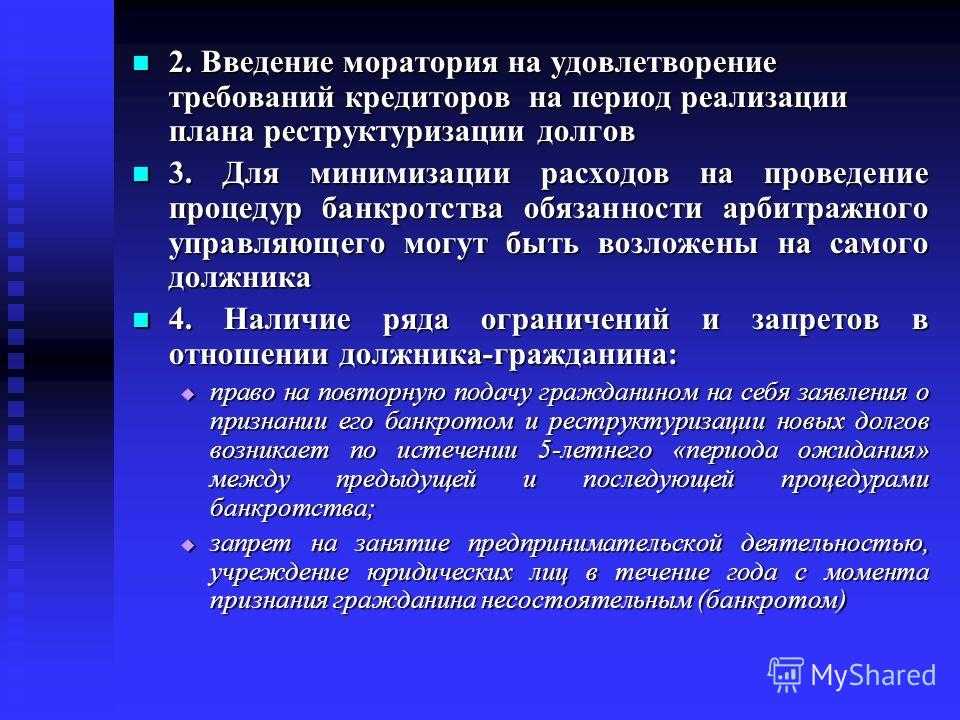

- Кому и на каких условиях предоставляется мораторий

- Судебная рассрочка

- Какие правила действуют при моратории

- Что делать в период действия моратория?

- В чем суть моратория на банкротство в 2022 году?

- Что такое мораторий на банкротство?

- Что делать кредитору при недобросовестном поведении должника?

- Как исправить нарушение

- Истцы не могут получить деньги из-за моратория

- Кто попал под запрет

- Можно ли снять аресты со счетов в период действия моратория?

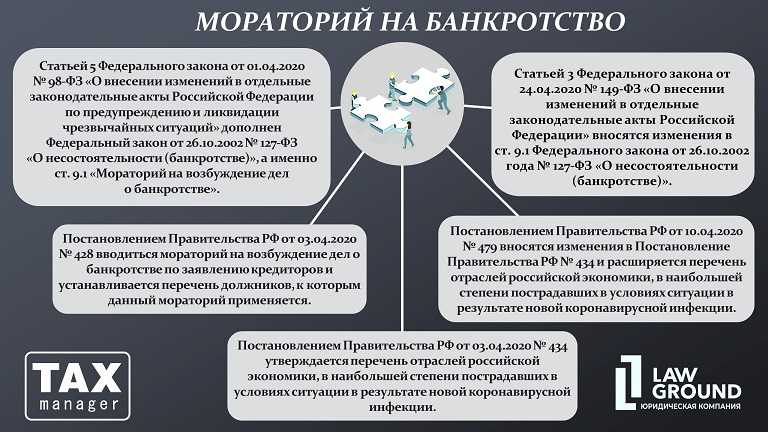

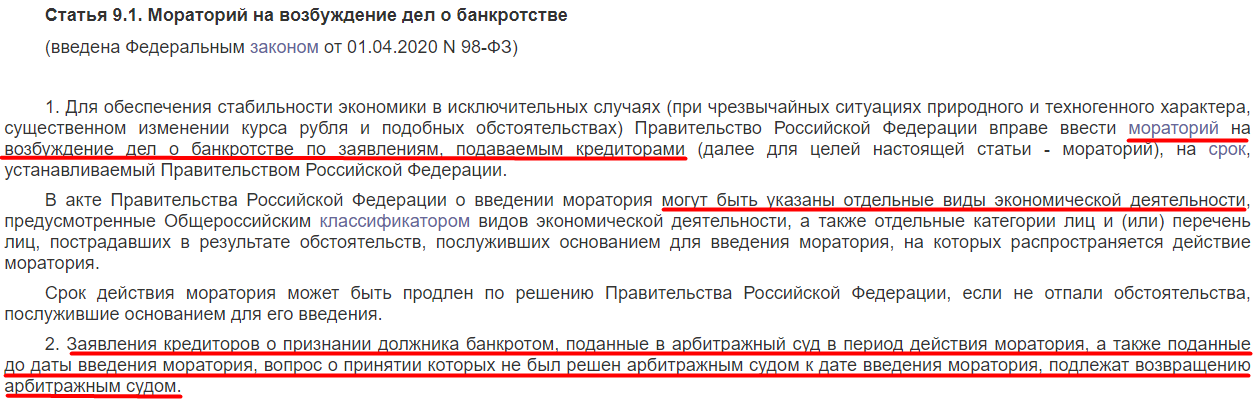

- Что говорится в законодательстве о мораториях на банкротство?

- Какие у моратория есть плюсы и минусы для должников?

- В чем суть моратория на банкротство?

Положительные и отрицательные стороны моратория

- Положительные стороны:

-

- должник может укрепить финансовое положение, адаптироваться к непростой ситуации в экономике, сохранить деловые отношения с партнёрами и работать в обычном режиме. Это наиболее значимый фактор, поскольку контрагенты, как правило, предпочитают не взаимодействовать с банкротами

- мораторий может послужить толчком к тому, что должник и кредитор придут к соглашению. Они могут договориться о возврате долга на условиях, комфортных для обеих сторон

- Отрицательные стороны:

-

- мораторий может негативно сказаться на финансовом положении кредиторов, поскольку их возможность вернуть долг ограничится: не работает исполнительное производство, а предмет залога невозможно продать. Недобросовестным контрагентам мораторий поможет спрятать активы. А если кредиторы за счёт средств должников исполняли обязательства перед третьими лицами, они могут сами попасть в разряд должников

- кредиторы потеряют один из рычагов воздействия на должника. Как правило, под угрозой признания банкротом должники более активно рассчитываются с долгами

- к окончанию моратория значительно увеличится число банкротств, следовательно, и нагрузка на судебную систему. Если компания не сможет за время моратория наладить финансовое положение, банкротство неизбежно

В заключение отметим, что мораторий на банкротство предоставляет фирмам, испытывающим трудности, возможность поправить своё финансовое положение. Однако существует риск того, что отсрочка негативно скажется на положении дел добросовестных кредиторов, которые не смогут повлиять на должников и добиться возврата долга.

1) Позиция ассоциации российских банков (АРБ) о моратории на банкротство и исполнительное производство

Ассоциация российских банков исходит из того, что все исполнительные производства по имущественным взысканиям должны быть приостановлены в автоматическом беззаявительном порядке. В связи с этим, на практике, многие банки отказываются исполнять исполнительные листы, самостоятельно предъявленные взыскателем в банки.

Кроме того, многие банки также отказываются исполнять постановления судебных приставов об обращении взыскания на денежные средства на счетах должников. Из-за этой позиции банков, многие участники рынка столкнулись со значительным снижением поступлений из банков в счет погашения долгов.

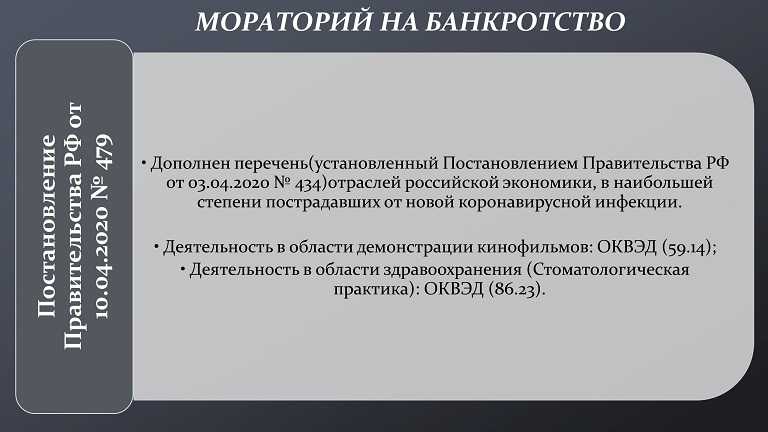

Кому и на каких условиях предоставляется мораторий

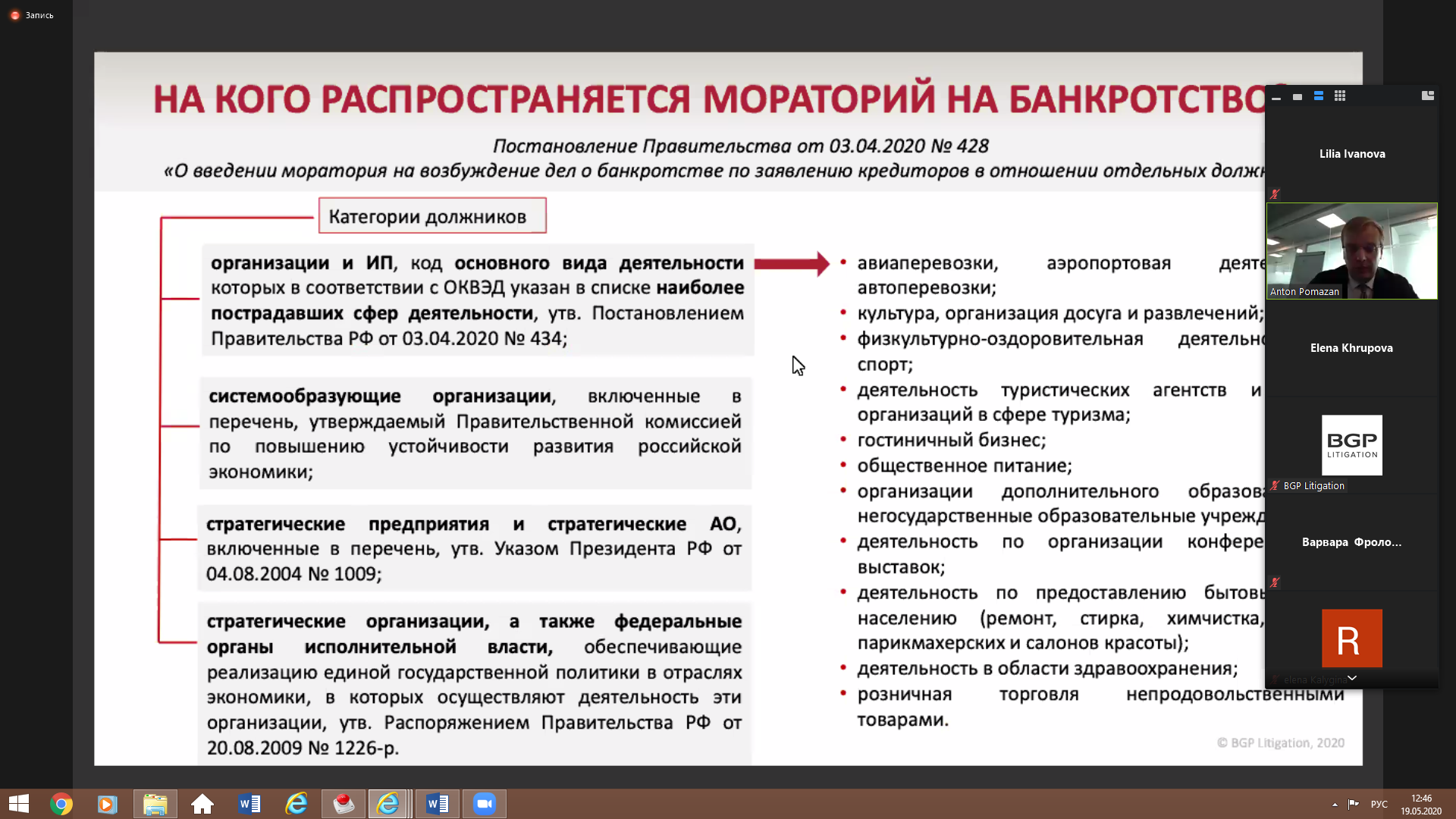

В 2022-ом мораторий распространяется на всех юрлиц, ИП и физлиц. Этим он отличается от моратория, который был объявлен в 2020-ом. Тогда отсрочка предоставлялась лишь компаниям с ОКВЭД, включённым в определённый перечень. То есть тем организациям, которые осуществляли деятельность в отраслях, наиболее пострадавших из-за пандемии. Также отсрочка предоставлялась некоторым системообразующим и стратегическим компаниям. Но перечень ИП и юрлиц был ограничен, а физлица и вовсе не подпадали под мораторий. В 2022-ом он стал всеобщим.

Однако Правительство РФ предусмотрело исключение: мораторий не распространяется на недобросовестных застройщиков, которые включены Минстроем в Единый реестр проблемных объектов. Компании могли попасть в реестр по разным причинам. Например, из-за постройки дома позже обозначенного срока на 6 месяцев или просрочки сдачи дольщикам здания на полгода. То есть, если кредитор подаст исковое заявление о банкротстве такого застройщика, оно будет принято к производству.

Также Пленум ВС РФ в п. 5 постановления от 24.12.2020 № 44 указывает на ещё один случай, при котором мораторий не действует. Если должник находится на стадии ликвидации, кредиторы вправе обратиться в суд с заявлением о его банкротстве. ВС РФ отмечает, что компании, решившей прекратить деятельность, шанс на восстановление просто не потребуется.

Чтобы попасть под мораторий на банкротство, выполнять какие-либо действия не нужно. Суд автоматически вернёт заявление, если кредитор в этот период обратится в суд с просьбой начать производство в отношении должника. Отметим, что не откажет в принятии, а именно вернёт. Отказ препятствует повторному обращению в суд по такому же основанию, а возвращение нет. Таким образом, если действие моратория прекратится, а должник не успеет поправить своё финансовое положение, кредитор будет вправе снова обратиться в суд, чтобы признать его банкротом. Тогда заявление примут к рассмотрению и начнётся судебное разбирательство. Это же касается и заявлений, которые были поданы кредиторами до введения моратория, однако суд не успел принять их к производству до 01.04.2022.

Судебная рассрочка

Судебная рассрочка – мера, позволяющая должнику гасить задолженность в комфортном для него графике. В период действия моратория судебной рассрочкой вправе воспользоваться компании в процедуре наблюдения и ИП в процедуре реструктуризации долгов, если:

- юрлицо или ИП самостоятельно приступили к процедуре банкротства в период действия моратория

- заявление в суд был подано в период действия моратория, однако не позднее месяца с его начала

- должник провёл первое собрание с кредиторами

- по результатам собрания кредиторов стороны не заключили мировое соглашение

- ни один из кредиторов должника не обращался в суд с заявлением о его банкротстве до начала моратория

- доходы должника в сравнении с предыдущим годом упали не меньше, чем на 20%

- у должника отсутствуют долги по выплате зарплаты и выходных пособий, а также в связи с причинением вреда жизни и здоровью

Если должник подпадает под все перечисленные условия, суд вынесет определение, в котором будут указаны условия рассрочки. При этом процедура банкротства прекратится. Однако, если должник вовремя не внесёт платёж, судебный процесс возобновится.

По общему правилу рассрочка предоставляется на год. Если доход должника сократился вдвое – на 2 года. Стратегическим предприятиям рассрочку выдают на 3 года. Сумма задолженности погашается ежемесячно равными платежами. При этом ежеквартально должник отчитывается перед кредитором.

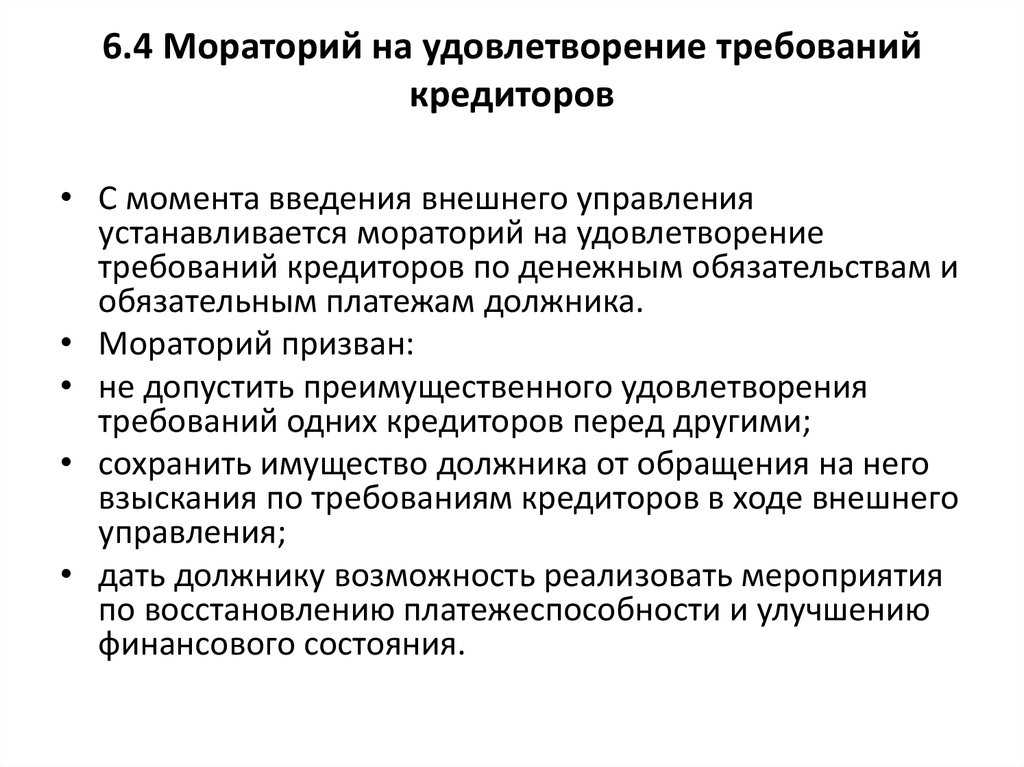

Какие правила действуют при моратории

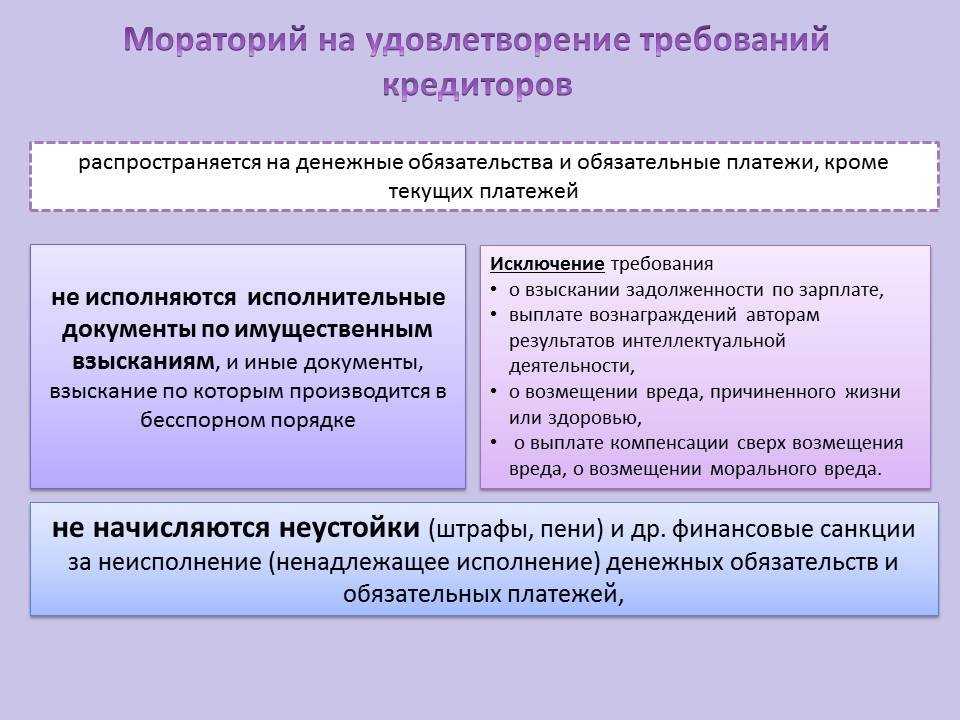

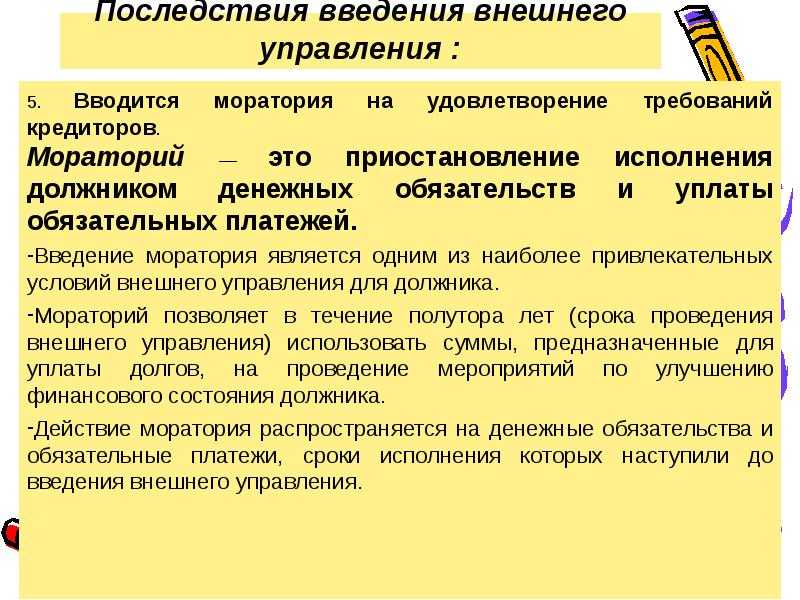

Мораторий на банкротство предполагает не только запрет на возбуждение дел о банкротстве по заявлению кредиторов, но и другие льготы. Согласно п. 3 ст. 9.1 Закона № 127-ФЗ в этот период:

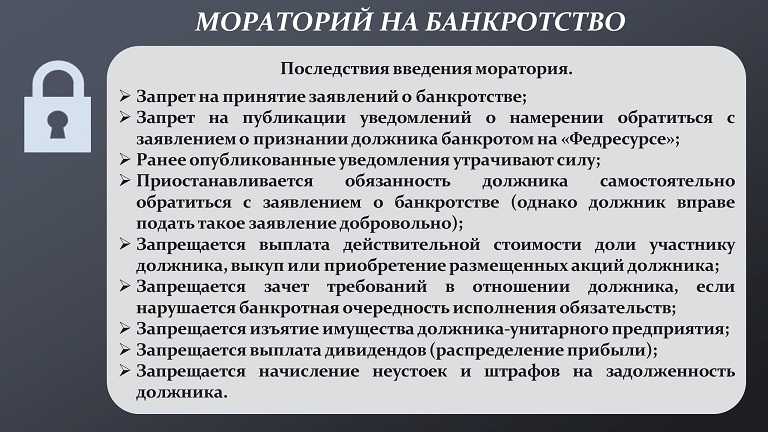

- Не начисляются пени, штрафы и проценты за пользование чужими денежными средствами. Но проценты по кредитам платить всё равно придётся.

Отметим, что мораторий объявлен лишь на заявления кредиторов о банкротстве должника. Однако для взыскания денег они вправе подать иск к должнику в общем порядке. Если есть основания, суд вынесет постановление о взыскании долга. Но, если просрочка исполнения договорных обязательств наступила в период моратория, взыскивать её не будут.

- Директор компании-должника или физлицо вправе не подавать в суд заявление о банкротстве. По общему правилу, если у юрлица или физлица есть признаки банкротства, они обязаны начать процедуру банкротства. На это должнику отводится 1 месяц с момента появления оснований несостоятельности, иначе его могут привлечь к субсидиарной ответственности.

В период моратория это правило не действует, но у юрлиц и физлиц остаётся право начать процедуру банкротства по собственной инициативе. То есть должник вправе сам выбирать, банкротиться ему или нет. При этом санкции со стороны государства не наступят.

- Приостанавливаются принудительные взыскания по исполнительным производствам. Суды и иные органы, как и раньше, выдают исполнительные листы, ФССП возбуждает исполнительное производство, но принудительно списать со счёта средства или продать имущество нельзя. Если же кредитор направит исполнительный лист в банк, он также его примет, но исполнять не будет. Взыскание возобновится лишь после окончания моратория. Однако приставы по-прежнему вправе арестовывать счета и устанавливать запрет на реализацию имущества. Также отметим, что данное правило не действует в отношении принудительного взыскания алиментов, зарплаты, выходных пособий и вреда, причинённого жизни или здоровью.

- На залог не может быть обращено взыскание.

- Собственникам запрещается забирать имущество у должников ГУПов и МУПов.

Льготы распространяются и на лиц, которые банкротиться не планируют.

Однако, помимо преимуществ, существует и ряд ограничений:

- учредители должника не вправе распределять между собой прибыль, а участники не могут получать доходы по долям и дивиденды

- должнику не удастся погасить обязательства зачётом, если это повлечёт изменение порядка кредиторов

- участники компании-должника не смогут из неё выйти и попросить выплатить стоимость доли деньгами

Что делать в период действия моратория?

Кредиторам специалисты рекомендуют ждать, но при этом контролировать действия своих должников. Если неплательщики используют это время для вывода активов, эту информацию нужно фиксировать. Потом в суде она поможет доказать недобросовестность дебитора.

Также нужно регулярно проверять данные на Федресурсе. Именно здесь размещаются данные обо всех компаниях, отказавшихся от моратория, самостоятельно обратившихся в арбитражный суд с заявлением о банкротстве.

И нельзя забывать, что мораторий распространяется только на вопросы признания несостоятельными. Никто не запрещает в обычном порядке подавать иски о взыскании задолженности по договору.

Юристы по банкротству подготовили ряд рекомендаций и для должников. Им следует:

- Не ждать и не надеяться на бесконечное продление срока действия запрета. Нужно работать над планом выхода из кризиса. Неплательщик имеет право предлагать свои варианты реструктуризации задолженности, запрашивать кредитные каникулы, отсрочку по платежам и т. д. Все обращения к кредиторам необходимо оформлять на бумаге, требовать, чтобы займодавцы, поставщики официально фиксировали наличие обращений. В дальнейшем, если проблему все же придется решать через суд, это поможет подтвердить добросовестность должника.

- Следить за мерами поддержки различных отраслей экономики, вводимыми на правительственном уровне. Возможно, удастся получить какие-либо выплаты из бюджета.

Если же компания соответствует всем признакам несостоятельности, проблемы с платежеспособностью появились задолго до марта 2022 года, возможно не стоит ждать окончания моратория и все же подать заявление о признании банкротом в арбитражный суд по месту регистрации. Если это не сделать, менеджмент и учредителей могут привлечь к гражданско-правовой и уголовной ответственности.

В чем суть моратория на банкротство в 2022 году?

Мораторий на текущий момент времени рассматривается в качестве одной из мер поддержки бизнеса. Впервые возможность его введения обсуждали на заседании правительства 04.03.2022 года.

Основные положения запрета на проведение банкротств в 2022 году:

- под действие моратория попадают не только юридические лица, но и ИП, и граждане России. Никаких особых списков от правительства не будет. Возможное исключение будет сделано для компаний из западных стран, прекративших работу в России, просто закрывших в течение нескольких дней не только магазины, но и заводы;

- запрет затрагивает только кредиторов и ФНС. Сам должник при соблюдении условий, перечисленных в законе, может подать заявление в арбитражный суд и инициировать процедуру. Внешним же кредиторам придется искать иные пути решения проблем;

- мораторий на банкротство предполагает введение множества ограничений. Например, юридические лица не смогут выплачивать дивиденды акционерам. Если собственники предприятия не желают отказываться от этих и иных процедур, необходимо составить и разместить заявление с соответствующей информацией на Федресурсе. Далее сведения об отказе будут зафиксированы в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Изначально предполагалось, что мораторий будет действовать до конца 2022 года. Позднее срок было решено сократить до 6 месяцев. От Федеральной налоговой службы поступил ряд уточнений:

- Мораторий будет актуален только с даты размещения постановления правительства в официальных источниках.

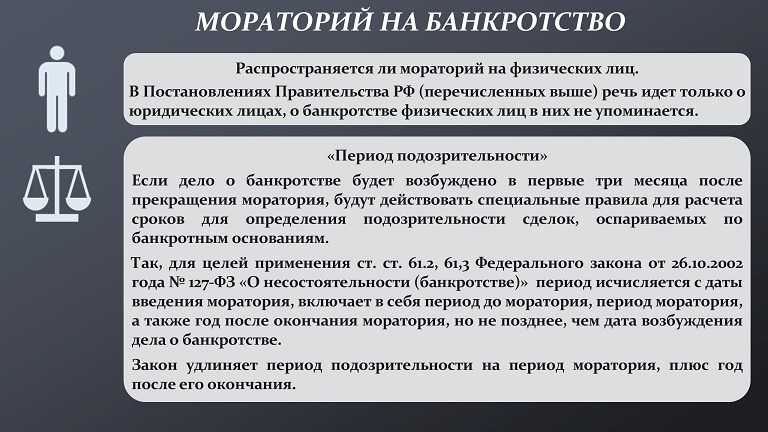

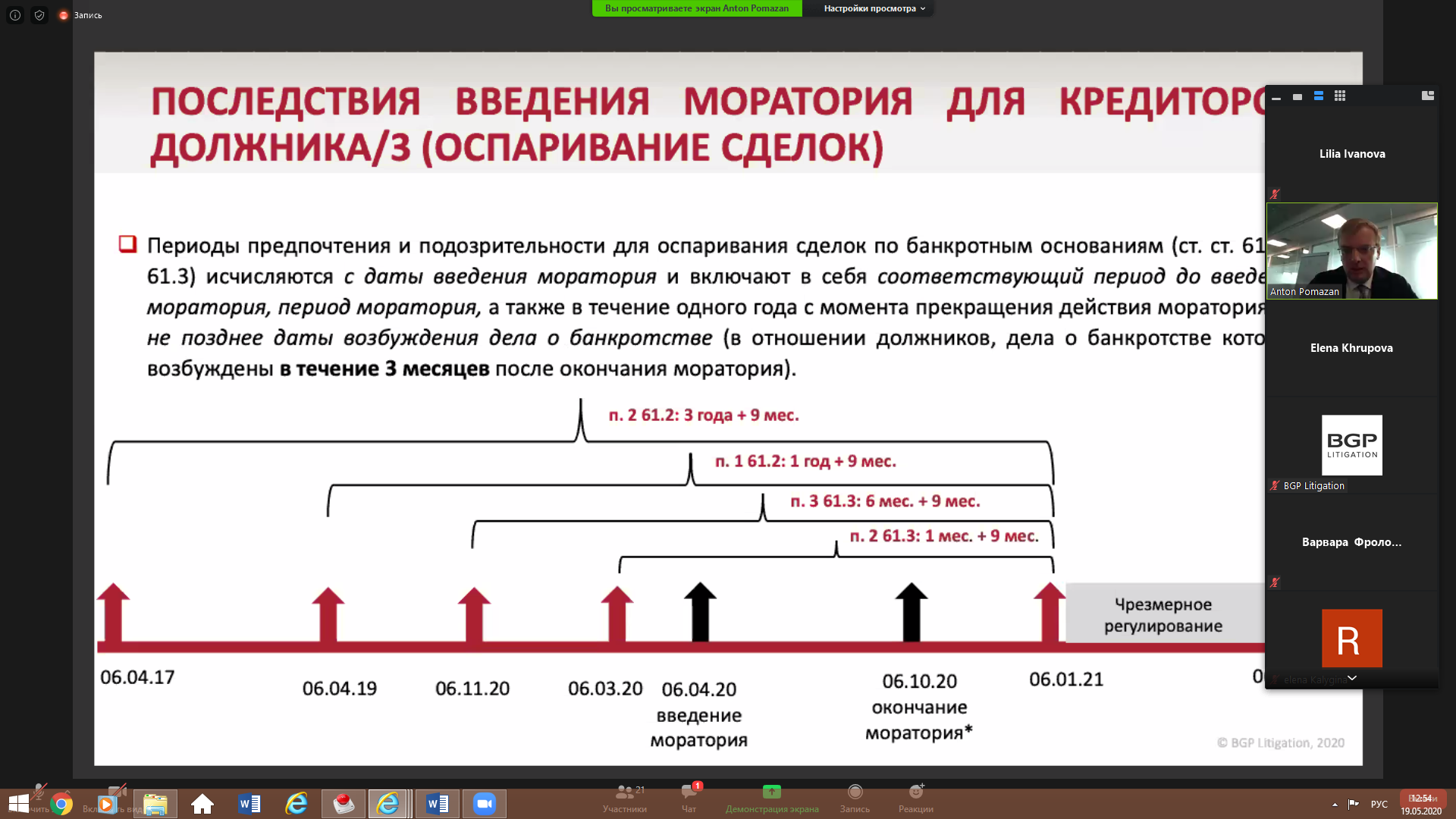

- У документа не будет обратной силы. Если дело о несостоятельности уже рассматривается в суде на момент принятия решения, его не будут приостанавливать. Это же относится к уже действующим исполнительным производствам. По ним все действия, направленные на выявление, арест, реализацию активов будут продолжены.

Что такое мораторий на банкротство?

В рамках тяжелой международной экономической ситуации, от Правительства Российской Федерации требовались меры по поддержанию стабильности для простых граждан. Инициатива приостановить возможность инициировать дела о банкротстве – одна из таких мер. Она позволит фирмам, индивидуальным предпринимателям не закрывать собственное дело, если оно пострадало от санкций.

Например, торгуя иностранными товарами, у предпринимателя начались проблемы с поставками. Сами поставки могли стать на несколько порядков дороже. Бизнес ушел в убыток. Появились долги. Введенный мораторий позволит найти время для решения возникших финансовых проблем. Определится с новыми партнерами, заключить договора.

Что делать кредитору при недобросовестном поведении должника?

Введение моратория на банкротство может привести к злоупотреблениям со стороны должников. Например, платежеспособные юридические лица и индивидуальные предприниматели могут нарушать обязательства по договорам, вовремя не вносить обязательные платежи, продавать имущество или использовать временно высвобожденные средства для наращивания капитала. Должник может перестать платить, даже если договором предусмотрены большие штрафы и пени, ведь ничего ему за это не будет. Из-за недобросовестного поведения контрагентов компании без финансовой подушки безопасности могут пострадать. Например, если контрагенты перестали оплачивать поставки готовой продукции, производитель не сможет закупать сырье, платить налоги, выполнять обязательства по договорам. А там и до несостоятельности недалеко. Что делать кредиторам, чтобы предотвратить или сгладить негативные последствия подобных злоупотреблений?

Во-первых, мораторий не отменяет арест банковских счетов и имущества должников, оспаривание сделок по выводу активов. Можно подавать в суд на должников с целью взыскать задолженность, наложить обеспечительные меры и обратить взыскание на имущество. Принудительно списать деньги не получится, но пристав обнаружит имущество и наложит на него арест. Активы будут заморожены. Как только отменят мораторий, можно сразу инициировать исполнительные производства и банкротство. Отслеживайте законность сделок, чтобы должники не выводили активы. Например, если компания продает имущество по заведомо заниженной цене или передает его аффилированным лицам, такие сделки можно через суд признать недействительными.

Во-вторых, можно привлекать руководство организации к субсидиарной ответственности, если признаки несостоятельности возникли до моратория (абз. 3 п. 9 Постановления Пленума Верховного Суда РФ от 24 декабря 2020 г. № 44).

В-третьих, если есть доказательства, что положение контрагента не ухудшилось, а он в период моратория перестал вовремя платить и выполнять другие условия договора, можно через суд взыскать с такого партнера все положенные штрафы и пени. Ранее, в период действия «ковидного» моратория, такие прецеденты были. В частности, в п. 7 Постановления Пленума Верховного Суда РФ от 24 декабря 2020 г. № 44 указано, что не допускается заведомо недобросовестное использование моратория участниками оборота, положение которых не ухудшилось. С таких компаний и ИП можно взыскать неустойку и другие финансовые санкции, несмотря на мораторий.

Потери, связанные с запретом на начисление штрафов и пени, кредиторы могут компенсировать с помощью такой меры, как взыскание убытков. Убытки – это расходы, которые понес кредитор в результате нарушения его прав, а также доходы, которые он мог получить, но не получил. Например, арендатор в период действия моратория перестал переводить деньги за аренду помещения. Арендодатель несет убытки, хотя мог бы сдавать это помещение другому арендатору, который платит вовремя. Чтобы взыскать убытки, кредиторам следует с особой тщательностью подойти к расчетам и сбору доказательств, которые подтверждают ущерб и упущенную выгоду. Сначала нужно написать претензию контрагенту. А если он откажется платить или проигнорирует письмо, можно обращаться с иском в арбитражный суд по месту регистрации должника.

В-четвертых, никто не запрещает расторгать договоры с контрагентами, которые вдруг перестали платить и выполнять обязательства, и заключать контракты с новыми партнерами.

В-пятых, нужно следить за публикациями на Федресурсе: должник может сам отказаться от моратория, чтобы снять ограничения на получение прибыли участниками, или инициировать банкротство.

И наконец, мораторий не бесконечен. Как только он завершится, все законные инструменты взыскания вновь станут доступны. Будьте готовы воспользоваться ими в случае необходимости.

Как исправить нарушение

Исправить нарушение можно постфактум, поскольку отказ от моратория имеет обратную силу. Об этом сказано в п. 4 Постановления Пленума ВС от 24.12.2020 г. № 44 — отказ от моратория вступает в силу с момента опубликования заявления, но преимущества и ограничения к отказавшемуся заявителю не применяются с момента ввода моратория в действие.

Соответственно, во избежание претензий со стороны налоговиков по вопросу дивидендов, которые выплачены в период моратория, требуется подать заявление об отказе от моратория и дождаться внесения соответствующей записи в реестре сведений о банкротстве. Также такое действие можно совершить и в случае, когда ИФНС уже обнаружила «нарушение» и отправила требование заплатить налог. В Законе № 127-ФЗ не имеется никаких ограничений в этой части.

Получается, если выплатить дивиденды в период с 01.04. по 01.10. 2022 года, не подав предварительно заявление об отказе от моратория, у налоговиков могут возникнуть претензии в части доначисления страхвзносов и НДФЛ. Однако когда сразу после получения требования налоговиков передать заявление об отказе от моратория, не потребуется уплачивать недоимку.

Программы для строительства. Обзор решений

С 1 июля будет действовать единый налоговый платеж для юрлиц и ИП

Истцы не могут получить деньги из-за моратория

Кирилл Савин (фамилия и имя изменены) в 2020 году купил подержанную иномарку за 400 000 рублей у небольшой компании-автодилера. Однако вскоре обнаружилось, что в машине не работает кондиционер. Автомобилист отправился в автосервис, а там внезапно огорошили:

Выяснилось, что не работает система подачи масла, износ двигателя чуть ли не 146 %, поддон под ним проржавел и скоро сгниет. Ремонт обошелся бы в 200 000 рублей, то есть полцены автомобиля. Кирилл решил обратиться в суд.

В марте дело дошло до судебных приставов. Они то теряли документы, в том числе оригинал решения суда, то еще что-то — дело дотянулось до августа. И тут пристав догадался сказать: «Слушайте, все равно раньше 1 октября ничего не будет. Действует мораторий на все выплаты ответчиков. У нас сотни таких, как вы, расслабьтесь и приготовьтесь ждать еще. Скорее всего, мораторий продлят».

Пострадал от нововведения и бизнес. Московскому предпринимателю контрагент из Ямало-Ненецкого округа задолжал 1,5 млн рублей. Бизнесмен подал иск в суд и выиграл дело, получил исполнительный лист и обратился в банк должника, чтобы тот перевел долг. Но банк отказал, сославшись на мораторий, хотя компания-должник имела достаточно денег на счету.

Кто попал под запрет

Запрет на возбуждение дел о банкротстве ввели на основании Постановления Правительства от 28.03.2022 г. № 497 на период с 1 апреля по 1 октября 2022 года. Он касается всех компаний, при этом исключение — застройщики многоквартирных домов или других недвижимых объектов, которые включены по состоянию на 1 апреля в реестр проблемных объектов.

Мораторий подразумевает невозможность для кредиторов стать инициатором процедуры банкротства, а также влечет за собой иные правовые последствия. К примеру, на этот период фиксируется запрет на выплату дивидендов, доходов по долям или паям, а также на распределение прибыли между собственниками компании, на которую распространен запрет (пп. 2 п. 3 ст. 9.1, абз. 9 п. 1 ст. 63 Закона от 26.10.2002 г. № 127-ФЗ).

Можно подумать, что все компании (кроме указанных застройщиков) в период с 01.04. по 01.10. не вправе платить дивиденды или иным способом распределять прибыль между собственниками бизнеса. Однако есть особенность.

В положениях Закона № 127-ФЗ, касающихся последствия ввода моратория, указано только о должниках, понятие о которых четко определено. Оно указано в ст. 2 Закона № 127-ФЗ, согласно которой должник — лицо, не способное удовлетворить требованиям кредиторов по денежным обязательствам, о выплате выходных пособий или об оплате труда сотрудников, в т.ч. бывших, или выполнить обязанность по уплате бюджетных платежей не позже срока, который установлен в Законе о банкротстве. Согласно ст. 3 Закона № 127-ФЗ срок составляет по общим правилам 3 месяца.

Соответственно, при буквальном толковании положения п. 3 ст. 9.1 Закона № 127-ФЗ запрет на распределение прибыли касается только тех компаний, попавших под мораторий, которые являются должниками, т.е. не смогли провести расчеты с кредиторами в срок 3 месяца. Когда организация не соответствует критериям должника, тогда на нее не распространяется запрет.

Аналогичный вывод указан в Письме Минюста от 07.05.2022 г. № 04-52513/22. В документе указано, что другое последствие запрета — приостановление исполнительного производства — работает лишь в отношении должников.

Что касается судебной практики, то в ней примеры противоположные. В частности, если речь ведется о приостановке начисления неустойки, являющейся еще одной защитной мерой в период моратория, судебные органы выносят решение, что она распространяется на все компании, а не только на должников. К примеру, это указано в Решении АС Хабаровского края от 14.04.2022 г. по делу № А73-19929/2021 и в п. 8 Обзора судебной практики, составленного Президиумом ВС РФ от 20.10.2021 г.

Соответственно, можно говорить о том, что вопрос о запрете на выплату дивидендов при моратории — спорный. До выпуска пояснений по нему целесообразно придерживаться более строгого толкования. То есть ориентироваться на то, что правило о недопустимости распределения прибыли относится ко всем организациям.

Однако обойти этот запрет довольно просто. Необходимо официально заявить об отказе использовать мораторий (п. 1 ст. 9.1 Закона № 127-ФЗ). Указанное сообщение включается в Единый федеральный реестр сведений о банкротстве. Механизм его включения указан в Приказе Минэкономразвития от 05.04.2013 г. № 178. Сначала нужно пройти авторизацию на сайте реестра, а далее сформировать заявление и подписать его УКЭП.

В ответ в системе будет выставлен счет, после оплаты которого сведения о заявителе будут включены в реестр. С данного момента на организацию не будут распространяться ограничения, которые предусмотрены ст. 9.1 Закона № 127-ФЗ. Соответственно, это дает возможность беспрепятственно распределять прибыль.

Можно ли снять аресты со счетов в период действия моратория?

Если денежные средства не будут списывать со счетов по исполнительным производствам, возникает закономерный вопрос: можно ли через пристава или в судебном порядке снять арест на время моратория и пользоваться деньгами по своему усмотрению? Например, если человеку не хватает средств на жизнь или компании нужны деньги для реализации плана улучшения финансового положения. Ведь они будут просто лежать в банке на протяжении полугода.

Вопрос этот спорный. Практика пока только складывается. Мораторий не отменяет аресты, а лишь запрещает перевод денег в пользу кредитора по исполнительному листу. Однако в период приостановки исполнительного производства должник имеет право обращаться в ФССП или суд с заявлением о снятии арестов. Судебные приставы скорее откажут должнику. А вот суд, может, и снимет арест, если заявитель докажет, что финансовые трудности возникли из-за сложной экономической ситуации в стране или санкций и что такие аресты препятствуют реабилитации бизнеса в период моратория.

Что говорится в законодательстве о мораториях на банкротство?

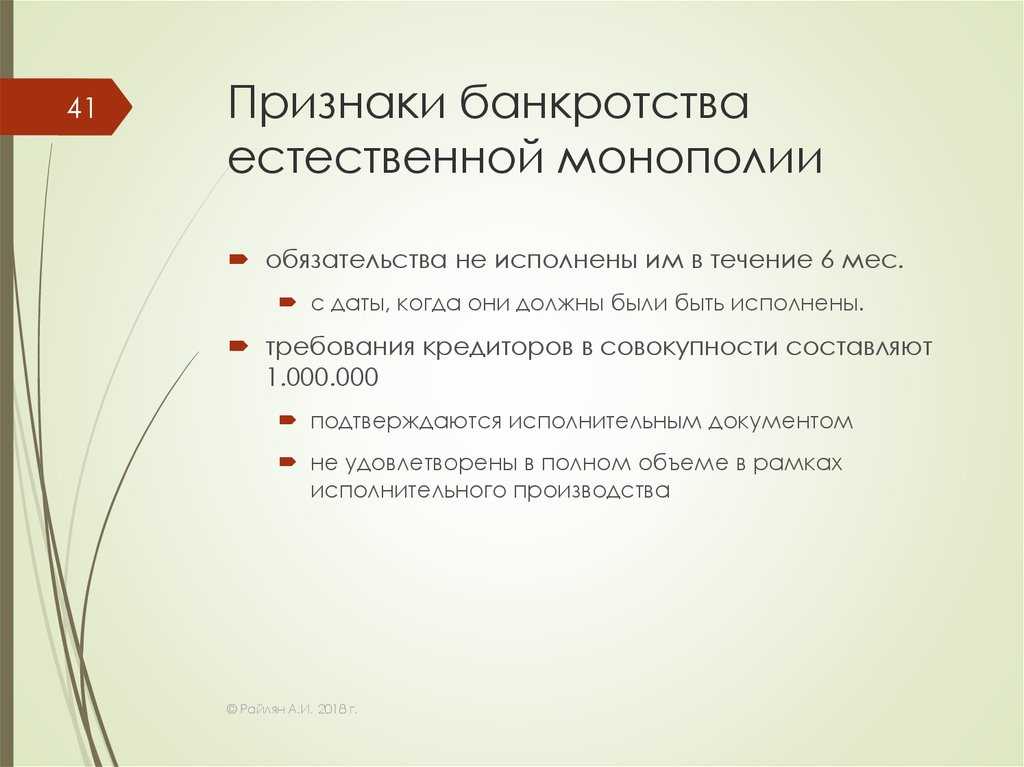

Физическое или юридическое лицо в России может быть признано несостоятельным на основании Федерального закона № 127-ФЗ «О банкротстве». Для должника при определенных обстоятельствах обращение в суд становится обязательным. Кредиторы могут выбирать этот способ решения проблем, если задолженность клиента превышает 300 тысяч рублей, и платежи не поступают в течение 3-х месяцев.

В 2020 году из-за эпидемии коронавируса многие предприятия оказались в сложной ситуации. Именно тогда в Федеральный закон № 127-ФЗ добавили статью 9.1. В соответствии с ней правительство может вводить моратории на проведение банкротств. Основанием для принятия такого решения могут быть чрезвычайные ситуации различного характера. В 2022 году предложение поступило на фоне специальной операции и последовавшими за ней санкциями со стороны большинства западных стран.

Какие у моратория есть плюсы и минусы для должников?

Плюсы моратория ощутят все – компании, индивидуальные предприниматели и граждане. Например, многие удивились, что с 1 апреля с их счетов больше не списывают деньги по исполнительным листам, банки и МФО перестали начислять штрафы за просрочку по кредитам и займам, а в счетах за ЖКХ не рассчитывают пени. Те, кто взял ипотеку или автокредит, не потеряют квартиру или машину в период с 1 апреля по 1 октября 2022 г., так как кредиторы не имеют права забирать и реализовывать залоговое имущество. Полгода можно жить спокойно. Но должникам все же следует позаботиться о своем финансовом положении и к концу моратория войти в график платежей, чтобы не потерять имущество.

По коммерческим договорам не будут начисляться штрафные санкции за просрочку платежей и невыполнение обязательств. За 6 месяцев моратория нельзя взыскать проценты за пользование чужими денежными средствами.

Полгода Налоговая служба не будет начислять налогоплательщикам штрафы и пени.

Однако должники по-прежнему обязаны исполнять требования об уплате алиментов, о возмещении вреда жизни или здоровью и выплате заработной платы.

В чем суть моратория на банкротство?

Мораторий действует с 1 апреля 2022 г. и продлится как минимум 6 месяцев – до 1 октября 2022 г. Он введен для того, чтобы помочь бизнес-представителям и обычным гражданам справиться со сложной финансовой ситуацией во время проведения военной операции на Украине и действия санкций.

Мораторий запрещает обращаться в суд с заявлением о несостоятельности должника. Если кредитор подаст такое заявление в период с 1 апреля по 1 октября 2022 г., суд вернет его, ссылаясь на Постановление Правительства РФ от 28 марта 2022 г. № 497. Также могут вернуть поданные до 1 апреля заявления, вопрос о принятии которых к рассмотрению не был решен судом к дате введения моратория. По закону такое решение должно быть принято в течение 5 дней со дня поступления заявления в суд.

Суть моратория заключается в лишении кредиторов права подавать новые заявления о банкротстве и освобождении руководителей организаций, предпринимателей и граждан-должников от обязанности инициировать процедуру собственной несостоятельности при наличии признаков неплатежеспособности. Даже если должник испытывает финансовые трудности и не может платить по обязательствам, разрешается не заявлять о банкротстве. Это не повлечет последствий в виде штрафных санкций и субсидиарной ответственности контролирующих лиц. Однако уже инициированные процедуры несостоятельности не прекращаются и не приостанавливаются.